Содержание статьи

Показать

Скрыть

Госдума в очередной раз продлила заморозку накопительной части пенсии — на этот раз до 2025 года. Однако все отчисления, которые ваши работодатели успели внести с 2002 по 2013 год, до сих пор хранятся на индивидуальных пенсионных счетах в ПФР. И эти деньги можно перевести в негосударственные пенсионные фонды (НПФ), самые лучшие из которых показывают достаточно высокую доходность.

Рассказываем, почему не стоит опасаться надежных НПФ, в какой форме выплачивается накопительная часть пенсии и как она наследуется.

Как работают негосударственные пенсионные фонды

НПФ инвестируют деньги вкладчиков, чтобы они не обесценивались со временем. Когда вы выходите на пенсию, сумма ваших вкладов плюс проценты начинают постепенно выплачиваться вам в виде пенсии.

Есть два способа увеличить пенсию с помощью НПФ.

Нарастить накопительную часть государственной пенсии

Вы можете оставить накопительную часть пенсии, отчисления на которую пришли с 2002 по 2013 год, в ПФР. Счета все равно останутся персональными, их можно пополнять самостоятельно — тогда государственная пенсия будет больше.

А еще эти деньги можно перевести в один из НПФ с большой доходностью. Управляющая компания госфонда — ВЭБ.РФ — показывает стабильную доходность, но она едва превышает инфляцию. Негосударственным фондам же доступны и высокорисковые инвестиции. Однако и комиссия у них выше.

Сформировать дополнительную пенсию

С любым НПФ можно заключить договор на негосударственное пенсионное обеспечение. Это позволит организовать себе вторую, дополнительную, пенсию.

Многие фонды одновременно и участвуют в системе обязательного пенсионного страхования, и предлагают индивидуальные пенсионные планы. Поэтому есть варианты — воспользоваться предложениями разных фондов или довериться одной компании.

Кроме того, вы можете хранить накопительную часть пенсии в одном НПФ, а формировать пенсию во втором.

Чем отличаются накопления в ПФР и НПФ

Пенсия делится на две части – страховую и накопительную. До 2014 года страховую часть пенсии — 16% от дохода сотрудников — работодатель перечислял в Пенсионный фонд России на выплату пенсий нынешним пенсионерам, а еще 6% уходили на личные счета работников в ПФР или НПФ. Эти деньги до сих пор находятся на индивидуальном лицевом счете гражданина и будут выплачиваться ему после выхода на пенсию. С 2014 года и как минимум до 2025-го действует мораторий на накопительную часть, поэтому все 22% отчислений идут на страховую пенсию.

Однако любой человек может формировать свою пенсию самостоятельно и перечислять отчисления со своих сбережений, а также перевести накопительную часть в НПФ, чтобы максимально нивелировать эффект инфляции на сбережения. Прежде чем выбрать, оставлять ли средства в ПФР или начать работу с негосударственным пенсионным фондом, сравним их работу и предложения.

|

ПФР (через ВЭБ.РФ) |

НПФ |

|

|

Стиль инвестирования |

Консервативный |

До 10% от средств могут вкладывать в высокорисковые активы |

|

Доходность |

Средняя, как правило, равна или чуть выше инфляции |

Зависит от качества управления капиталом в конкретном фонде. Задача минимум — не ниже инфляции, сверхзадача — превысить инфляцию на 5–20% |

|

Защищенность средств |

Все накопления застрахованы АСВ |

Сбережения у НПФ, участвующих в системе обязательного пенсионного страхования, застрахованы, у остальных — нет. Инвестиционный доход при отзыве лицензии или банкротстве фонда сгорает |

|

Способ выплаты накоплений |

Пожизненная и срочная пенсия, единоразовый платеж. И накопительную, и страховую пенсию платят в одном месте |

Пожизненная и срочная пенсия, единоразовый платеж. Страховую пенсию придется получать в ПФР, а накопительную — в негосударственном фонде |

|

Правила наследования |

Если вкладчик умер до назначения пожизненной пенсии, то средства наследуются по общим правилам. Если после, то остатки средств остаются в фонде в полном объеме |

Зависит от условия договора в конкретном фонде |

|

Правила смены фонда |

Перевести сбережения из ПФР в любой НПФ или вернуться обратно можно без потерь один раз в пять лет |

Перевести сбережения из ПФР в любой НПФ или вернуться обратно можно без потерь один раз в пять лет |

|

Степень участия вкладчиков |

Единственная управляющая компания — ВЭБ.РФ |

Вкладчик не принимает участия в выборе УК и инвестиционного портфеля |

|

Комиссия страховщика |

До 1,1% от суммы накоплений |

Как правило, выше, чем у ПФР, на 0,5–1% |

Стоит ли опасаться НПФ

У НПФ должна быть лицензия и госгарантии

Главное, что должно быть у НПФ, — это лицензия, которая дает ему право работать с пенсионными деньгами. Лицензию можно проверить на сайте НПФ или в реестре Банка России.

Фонд должен быть участником системы гарантирования прав застрахованных, о чем можно узнать из реестра Агентства по страхованию вкладов (АСВ).

На накопительном этапе (период до назначения пенсии) под гарантии попадают остатки на счетах граждан, кроме незафиксированного инвестдохода (его фиксируют каждые пять лет). Если фиксинг пройден, инвестдоход включается в общую сумму накоплений. На этапе назначения выплат гарантируется вся сумма остатков на счете застрахованного.

«Важно, чтобы фонд был надежным и просуществовал до окончания вашей пенсии, успев вам все выплатить, потому что в случае отзыва лицензии у НПФ при переводе накопительной части пенсии государство гарантирует лишь сумму переведенных в фонд пенсионных накоплений, а инвестдоход, заработанный фондом, не гарантируется АСВ в рамках госгарантирования пенсии», — говорит независимый финансовый советник Наталья Смирнова.

Из чего складывается надежность НПФ

Надежность, по мнению Смирновой, складывается из нескольких критериев:

- Срок работы НПФ. В идеале — от десяти лет. Особенно полезно посмотреть, как фонд вел себя в сравнении с другими НПФ в самые худшие годы (например, в 2008 и 2018 годах), а также в лучшие (в 2020-м), оценив, насколько управляющие компании фонда грамотно строят стратегию. Если худшие и лучшие годы в последний пятилетний период не попадают, то их следует дополнительно посмотреть.

- Размер активов. «Важно выбирать крупные НПФ, в идеале — входящие в группы системной значимости для РФ, например Сбер, ВТБ, «Газпром» и так далее, — объясняет она. — У таких НПФ высокая надежность».

- Место в рейтинге. Этот показатель также говорит о максимальной надежности. «Помните: в НПФ ваша будущая пенсия, абы кому ее лучше не доверять, — продолжает финансовый советник. — Топ-5 фондов по активам имеют максимальный рейтинг».

Рейтинг надежности показывает, насколько фонд способен выполнять свои обязательства и противостоять рискам. Списки бывают разные. Например, ранжированный по объему пенсионных накоплений расскажет, кто получил от граждан больше накопительной пенсии, что говорит о доверии к ним населения. Рейтинг доходности НПФ покажет, кто больше всего заработал прибыли, управляя пенсионными накоплениями своих клиентов.

Агентства оценивают НПФ комплексно: бухгалтерскую и специализированную отчетности фонда, информацию об акционерах и их репутацию, внутренние документы, определяющие корпоративное управление и риск-менеджмент, качество инфраструктуры, величину активов, число клиентов, а также показатели доходности.

Наивысший уровень надежности имеют фонды с рейтингом «ruAAA». «Эксперт РА» присвоил его этим НПФ:

- НПФ Сбербанка;

- «Газфонд»;

- «ВТБ Пенсионный фонд»;

- «Газфонд пенсионные накопления»;

- «Эволюция»;

- «Открытие».

«Рейтинг ниже «ruА-» говорит о том, что фонд не слишком крупный, так что есть шанс, что он может не дотянуть до вашей пенсии», — поясняет Наталья Смирнова. Хотя, по словам директора методологического департамента НРА Юрия Ногина, выбор НПФ с невысоким рейтингом тоже возможен, если, например, это региональный фонд, инвестирующий средства по территориальному признаку, где проживает застрахованный человек.

Почему выбирать НПФ только по доходности опасно

Гнаться за высокой доходностью, не учитывая надежность фонда, опасно, предупреждает финконсультант Наталья Смирнова: «Высокую доходность можно найти в других инструментах (например, брокерский счет с акциями), поэтому лучше выбрать умеренные обещания по процентам».

Одного года для оценки доходности фондов мало, лучше всего оценивать на горизонте не менее трех лет. В течение короткого срока могут быть и годы падения фондовых индексов, и годы взлета, поэтому можно попасться на ложные выводы.

Как начать копить на дополнительную пенсию: пошаговая инструкция

- В первую очередь найдите надежный НПФ, который предложит приемлемые условия по возврату внесенных средств и наследованию суммы накоплений. С 2021 года фонды обязали публиковать на своих сайтах паспорта пенсионных продуктов — короткие документы с четко прописанными условиями и рисками.

- Заключите договор с выбранным НПФ. Это можно сделать онлайн, если у фонда есть такая услуга.

- Переводите отчисления вовремя. Как правило, ограничений на способы зачисления денег у НПФ нет.

- Не забывайте ежегодно оформлять налоговый вычет за добровольное пенсионное страхование. От налоговой есть ограничение: вернуть 13% можно только с суммы, не превышающей 120 тыс. рублей, то есть вы получите возврат максимум 15,6 тыс. рублей.

- Пересчитывайте сумму взносов хотя бы раз в три — четыре года. Инфляция — штука коварная: если за 30 лет до выхода на пенсию вы подсчитали, что вам для нормальной жизни в старости нужно 40 тыс. рублей, то уверяем, уже через пару лет после подсчета эта сумма окажется недостаточной.

Как заработать на инвестициях в Интернете: что важно знать

Как после выхода на пенсию получить деньги из НПФ

После выхода на пенсию вкладчик имеет право выбрать, как получить деньги:

- Единоразовый платеж (если накопленная сумма не превышает 5% от общего размера выплат).

- Пожизненная пенсия. Накопленные средства делят на 264 месяца и перечисляют равными частями каждый месяц.

- Срочная пенсия. Вкладчик определяет период, в течение которого фонд будет выплачивать деньги. По закону срок не может быть меньше десяти лет. Этот вариант доступен только тем клиентам, которые совершали добровольные взносы.

Частые вопросы

Стоит ли переводить накопления в НПФ

Ответить однозначно на вопрос, стоит ли переводить накопления в НПФ, нельзя. Это должно быть добровольное и взвешенное решение каждого человека, так как за этим выбором следуют риски и ответственность. Доходность у НПФ выше, но если выбрать ненадежного партнера, то нет гарантий, что вы вернете себе сбережения, — добровольные отчисления не попадают в систему страхования вкладов.

Что будет с деньгами после смерти вкладчика

Накопления в НПФ передаются по наследству, но все зависит от условий. К примеру, некоторые фонды прописывают в договоре дополнительные условия — как правило, полная сумма наследуется только в том случае, если пенсию еще не начали выплачивать, или наследникам передается только часть накоплений.

Накопления переходят в наследство по тем же правилам, что и остальное имущество. Однако в некоторых НПФ при заключении договора можно составить свой список наследников, и тогда это могут быть любые люди, не обязательно близкие родственники.

Можно ли сменить НПФ

Менять негосударственный пенсионный фонд можно. Однако не рекомендуется делать это чаще, чем один раз в пять лет, иначе можно потерять накопленный инвестиционный доход. Чтобы накопления перешли в следующий фонд, нужно до 1 декабря текущего года на портале «Госуслуги» оставить заявление о переходе:

- из одного негосударственного пенсионного фонда в другой;

- из негосударственного пенсионного фонда в ПФР;

- из ПФР в негосударственный пенсионный фонд.

Деньги, которые вы получите обратно, называются выкупной суммой. Она зависит от условий договора, а потенциальным вкладчикам должны объяснить условия возврата средств. В одних НПФ с вас могут удержать часть процентов, а где-то удержат даже больше, чем вы вложили. Поэтому нужно комплексно выбирать НПФ — изучать не только доходность, надежность, но и такие детали, как условия возврата вложений.

Что будет, если НПФ обанкротится или у него аннулируют лицензию

Если НПФ объявит себя банкротом или у него аннулируют лицензию, начнется процесс ликвидации. АСВ в этот момент возьмет на себя управление только теми фондами, которые участвуют в системе обязательного пенсионного страхования. Если НПФ занимался только дополнительными негосударственными пенсиями, то ликвидацию проводят учредители.

Пройдут оценку стоимости все активы фонда — ценные бумаги, недвижимое и движимое имущество. Найденные активы распродаются. Весь процесс может занять до двух — трех лет.

В случае добровольных пенсий вырученные деньги распределяют в такой строгой очередности:

- вкладчики, которые уже получают пожизненную пенсию. Им назначают новый фонд — его выберут по конкурсу. Победит тот НПФ, кто предложит максимальные пенсии старым клиентам ликвидированного фонда;

- те, кто вышел на пенсию и планировал получать ее в течение определенного количества лет, получат средства одной суммой. Она должна быть не менее выкупной суммы. Если распродажа активов прошла неэффективно, то можно получить обратно и значительно меньше;

- те вкладчики, которые еще копят. Деньги распределяются пропорционально размеру их средств на счетах фонда, возврат приходит одной суммой;

- компании, которые перечисляли средства за своих сотрудников в ликвидированный НПФ.

Кто контролирует деятельность негосударственных пенсионных фондов

Существует три уровня контроля НПФ: внутренний, государственный и вневедомственный. В первом случае за работой следят совет фонда, попечительский совет и ревизионная комиссия. Во втором уровне контроля подключается Федеральная служба финансовых рынков. В третьем — системный депозитарий (следит за составом и структурой пенсионных резервов), независимый аудитор (проверяет финансово-хозяйственную работу НПФ) и независимый специалист по страховой математике.

Рынок коллективных инвестиций объединяет негосударственные пенсионные фонды (НПФ), инвестиционные фонды, их управляющие компании и специализированные депозитарии.

40 негосударственных пенсионных фондов

264 управляющих компании

28 специализированных депозитариев

2108 паевых инвестиционных фондов

2 акционерных инвестиционных фонда

Действуют в РФ по состоянию на 30.09.2022

Негосударственные пенсионные фонды предоставляют услуги по обязательному пенсионному страхованию (ОПС) и негосударственному пенсионному обеспечению (НПО).

НПФ, которые имеют лицензию по ОПС, осуществляют управление пенсионными накоплениями, формирующимися за счет уплачиваемых работодателями за своих работников страховых взносов по ОПС. С 2014 года перечисление работодателями новых взносов на формирование накопительной части пенсии приостановлено, и в настоящий момент НПФ управляют средствами, накопленными за прошлые периоды. Все фонды, которые занимаются ОПС, включены в систему гарантирования прав застрахованных лиц. Средства, доверенные таким фондам, гарантируются Агентством по страхованию вкладов.

В рамках НПО фонды осуществляют управление средствами пенсионных резервов, формирующимися за счет исключительно добровольных пенсионных взносов юридических и физических лиц.

4,7 трлн ₽

Объем средств негосударственных пенсионных фондов по итогам III квартала 2022 года

Средства НПФ являются источником так называемых длинных денег. Одним из главных трендов последних лет является увеличение доли вложений НПФ в реальный и государственный секторы экономики на фоне сокращения финансового сектора.

Инвестированием средств НПФ занимаются управляющие компании, которые также предоставляют услуги по управлению средствами ипотечного покрытия и жилищного обеспечения военнослужащих, собственными средствами и страховыми резервами страховщиков, а также средствами инвестиционных фондов.

На 30 сентября 2022 года

36,6 млн человек участвуют в ОПС

6,2 млн человек — в НПО

В последние годы среди розничных инвесторов растет популярность инвестиционных фондов, которые бывают паевыми и акционерными.

В августе 2018 года Банк России зарегистрировал правила доверительного управления первого в России биржевого ПИФ, ознаменовав тем самым новый этап в развитии российского рынка инвестиционных фондов.

Банк России является одновременно регулятором и контролирующим органом для управляющих компаний инвестиционных фондов, НПФ и инвестиционных фондов: он устанавливает правила на рынке коллективных инвестиций и следит за их соблюдением. С учетом социальной значимости участников рынка коллективных инвестиций и прежде всего НПФ Банком России уделяется особое внимание вопросам их финансовой устойчивости и надежности, противодействия недобросовестным практикам и защиты прав потребителей финансовых услуг.

Стоимость чистых активов ПИФ по итогам III квартала 2022 года

6,4 трлн ₽

Помимо Банка России в отрасли существует еще один контролирующий институт — специализированные депозитарии ПИФ и НПФ (хранят имущество фондов и контролируют распоряжение им), а также регулирующий — саморегулируемые организации участников рынка коллективных инвестиций (задают стандарты для своих членов). Их деятельность также находится под контролем Банка России.

Последнее обновление страницы: 23.03.2023

Власти предлагают дать право россиянам самостоятельно инвестировать пенсионные накопления. Но НПФ и ПФР также сохранят за собой возможность управления будущими пенсиями. Как выбрать НПФ, если не готов к инвестициям

Что случилось

Осенью 2022 года Минфин предложил провести «приватизацию» пенсионных накоплений. Законопроект о новой добровольной накопительной пенсионной системе ведомство должно внести в правительство до 30 декабря текущего года. Документ предусматривает принцип добровольности и налоговые льготы, а также передачу гражданам пенсионных накоплений, замороженных с 2014 года.

Законодатели ожидают, что главным инструментом стимулирования накоплений станут индивидуальные инвестиционные счета (ИИС) третьего типа. Однако, наряду с правом самостоятельно управлять пенсионными накоплениями у граждан по-прежнему останется возможность доверить их инвестирование негосударственным пенсионным фондам (НПФ) или пенсионному фонду России (ПФР).

Вложения в негосударственные пенсионные фонды надежными считают 5% россиян, а выгодными — 4% опрошенных. Таковы результаты исследования аналитического центра Национального агентства финансовых исследований (НАФИ), проведенного в сентябре 2022 года. По обеим характеристикам этот вид инвестиций достиг максимальных значений за все время наблюдений. Так, в 2019 и 2020 году надежность вложений в НПФ отмечали 3% опрошенных, а в их выгодности в те же годы были уверены только 3% и 2% соответственно. В марте 2022 года оба показателя падали до 1%.

Вложения в негосударственные пенсионные фонды сегодня по-прежнему воспринимаются россиянами как один из наименее надежных и выгодных способов размещения денег, прокомментировала для «РБК Инвестиций» результаты исследования директор направления социально-экономических исследований аналитического центра (НАФИ) Екатерина Сушко. «Отношение в обществе к инвестированию через НПФ такое же, как и к вложению в ПИФы: только 4% россиян считают каждый из способов выгодным, не более 6% называют их надежными», — отмечает Сушко.

Эксперт отметила, что суммы взносов застрахованы государством в системе обязательного пенсионного страхования, и это должно добавлять уверенности в их стабильности. Однако, несмотря на это, опасения россиян все еще вызывают такие факторы, как необходимость вложения денег на долгий срок, изменчивость пенсионной системы (например, мораторий, наложенный на накопительные пенсии россиян в 2014 году) и общей конъюнктуры. «Планомерность работы НПФ, демонстрация доходности внесенных в них средств и активное информирование смогут в долгосрочной перспективе улучшить отношение граждан», — уверена Екатерина Сушко.

Что такое НПФ

Негосударственный пенсионный фонд (НПФ) — это организация, которая занимается исключительно негосударственным пенсионным обеспечением, в том числе досрочным негосударственным пенсионным обеспечением, а также обязательным пенсионным страхованием.

Деятельность НПФ регулирует Банк России. Он же выдает лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, без которых НПФ не могут работать. По состоянию на ноябрь 2022 года, в реестре регулятора значится 40 НПФ, имеющих лицензию. Из них 28 организаций участвуют в системе гарантирования прав застрахованных лиц — клиенты таких НПФ при наступлении гарантийного случая, в том числе, аннулирования лицензии и признания фонда банкротом, защищены от потери пенсионных накоплений.

Как работает НПФ

Государственная пенсия российских граждан состоит из двух частей — страховой и накопительной. До 2014 года работодатели перечисляли в пенсионный фонд РФ (ПФР) 6% от заработка на формирование накопительной пенсии работников. Все, у кого есть накопленные до 2014 года средства на пенсионном счете, имеют возможность направить ее в негосударственной пенсионный фонд. НПФ инвестирует эти средства и, в случае получения инвестиционного дохода, у клиентов растут пенсионные накопления, которые впоследствии увеличат пенсию.

Граждане или предприятия могут самостоятельно делать взносы в НПФ, которые фонд также инвестирует, и в результате человек по выходе на пенсию будет получать не только государственную пенсию, но и дополнительную — добровольную негосударственную.

Получить накопительную часть пенсии из НПФ можно не только в виде самой пенсии, но и единовременной или срочной выплаты по достижении пенсионных оснований — возраста, стажа и так далее.

К 2025 году средняя зарплата вырастет до ₽80 тыс., пенсия — до ₽23,7 тыс., следует из проекта бюджета Фонда пенсионного и социального страхования (единого Соцфонда) в 2023–2025 годах

(Фото: РБК)

Как по расчетам властей вырастут зарплата и пенсия. Инфографика

Когда НПФ принимает решения об инвестировании в те или иные финансовые инструменты или размещает пенсионные накопления в кредитных организациях, он обязан соблюдать требования федерального законодательства, а также указания Банка России. Несмотря на то, что государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов, оно следит за тем, чтобы активы размещались в финансовые инструменты высокого уровня надежности. Проще говоря, у НПФ довольно ограниченный круг консервативных инструментов, но зато максимально снижен рыночный риск, то есть обесценивания бумаг, в которые вложены пенсионные накопления граждан. Лимит вложений пенсионных накоплений в рискованные активы ЦБ установил на уровне 10%, к 1 января 2025 года его снизят до 7%.

Согласно действующему законодательству, средства пенсионных накоплений разрешено инвестировать в:

- государственные ценные бумаги;

- облигации и акции российских эмитентов;

- ипотечные ценные бумаги;

- депозиты в валюте и рублях;

- ценные бумаги международных финансовых организаций, допущенных к размещению или публичному обращению в России.

НПФ обязаны нести фидуциарную ответственность, то есть обеспечивать покупку и продажу каждого актива на наилучших доступных для фонда условиях на момент заключения сделки. В случае, если фонд купит активы по более высоким ценам, чем есть на рынке на момент заключения сделки, он должен возместить разницу цен за счет собственных средств. Решение о наличии нарушения и величине возмещаемых убытков принимает Банк России.

Отношение средней страховой пенсии неработающих пенсионеров к средней зарплате, %

(Фото: РБК)

Как выбрать НПФ

Человеку, который принимает решение о передаче накопительной части пенсии в НПФ, предстоит провести анализ фондов, работающих на рынке, чтобы выбрать наиболее оптимальный для себя.

НПФ можно оценить по нескольким показателям:

- доходность накоплений и резервов;

- рыночная стоимость пенсионных накоплений (объем);

- объем пенсионных резервов;

- общий объем активов фонда;

- срок работы НПФ;

- рейтинг финансовой надежности;

- по количеству застрахованных лиц;

- структуре портфеля.

«Наиболее объективные показатели для сравнения НПФ — это размер пенсионных резервов, в том числе размер страхового резерва. И чем он больше, тем, как правило, крупнее и устойчивее фонд, а также количество вкладчиков и участников», — считает финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Кроме того, эксперт обращает внимание на то, что для анализа различных НПФ нужно сравнивать структуру инвестиционного портфеля пенсионных накоплений каждого фонда.

«Эта информация открытая и есть на сайте каждого НПФ. Такой подход даст возможность не «покупать кота в мешке», отдавая деньги в фонд, а самостоятельно разобраться, куда этот фонд инвестирует ваши деньги, и насколько сбалансирован/рискован его подход», — отметила Путилина. По ее словам, если большая часть портфеля фонда в акциях относительно допустимой доли таких бумаг, то риск выше, а если в

облигациях

, то риск меньше, но и потенциальная доходность тоже ниже.

Сайты-агрегаторы для самостоятельного сравнения НПФ

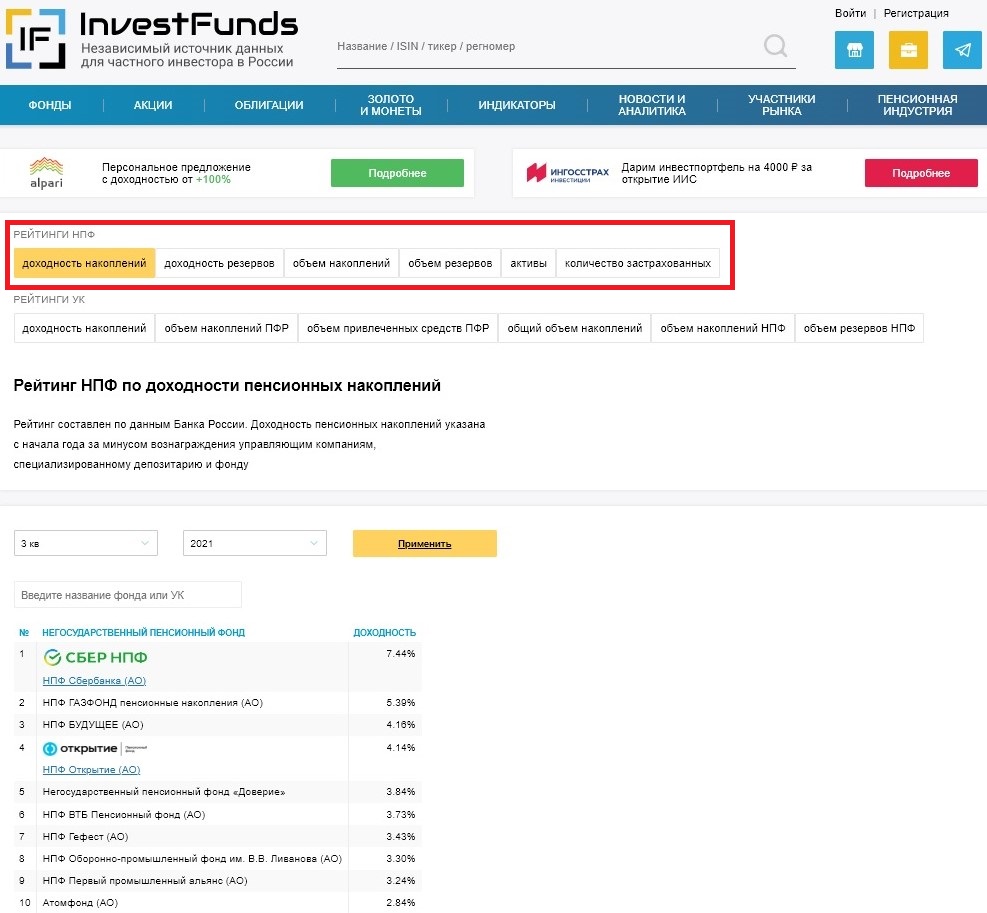

Обычному человеку, который задумывается о выборе НПФ для размещения в нем пенсионных накоплений, на помощь могут прийти сайты-агрегаторы. Они выгружают данные Банка России и оформляют их в интерактивном виде. Так, например, на сайте Investfunds можно задать необходимый фильтр для автоматического сравнения фондов вместо того, чтобы изучать данные самостоятельно и делать рэнкинг вручную, подсказала Катерина Путилина.

Рейтинги НПФ на сайте Investfunds

(Фото: Investfunds)

Рейтинг НПФ по доходности

Банк России размещает данные о доходности вложений отдельных фондов ежеквартально в течение года, а также итоговые данные за год в разделе «Основные показатели деятельности негосударственных пенсионных фондов». Таким образом, можно оценить последнюю доходность, которую смог получить фонд. Однако данные по доходностям конкретных НПФ публикуются ЦБ с большой задержкой — сейчас доступны для изучения данные на 30 сентября 2021 года.

Для широкой оценки можно сравнивать средние или накопленные доходности фондов.

Средняя доходность определяется как среднее арифметическое за несколько лет, например, за последние пять лет средняя годовая доходность одного фонда 7%, а другого — 8%. Очевидно, что фонд, который получает более высокую среднюю доходность в год более привлекателен для клиента.

Накопленная доходность показывает, на сколько всего НПФ смог увеличить пенсионные накопления граждан за выбранный отрезок времени. Для объективной оценки накопленной доходности двух или более фондов нужно выбирать один и тот же срок, например, за пять лет.

«Для сравнения НПФ по доходности используются одинаковые периоды — 1/3/5/10 лет. Например, если один фонд работает 5 лет, а другой 15 лет, то мы можем сравнить их доходности за год, за 3 и 5 лет. Тогда динамика будет видна и сравнение будет объективным», — рассказала финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Эксперт напомнила, что полученная в прошлом доходность не гарантирует такую же доходность в будущем.

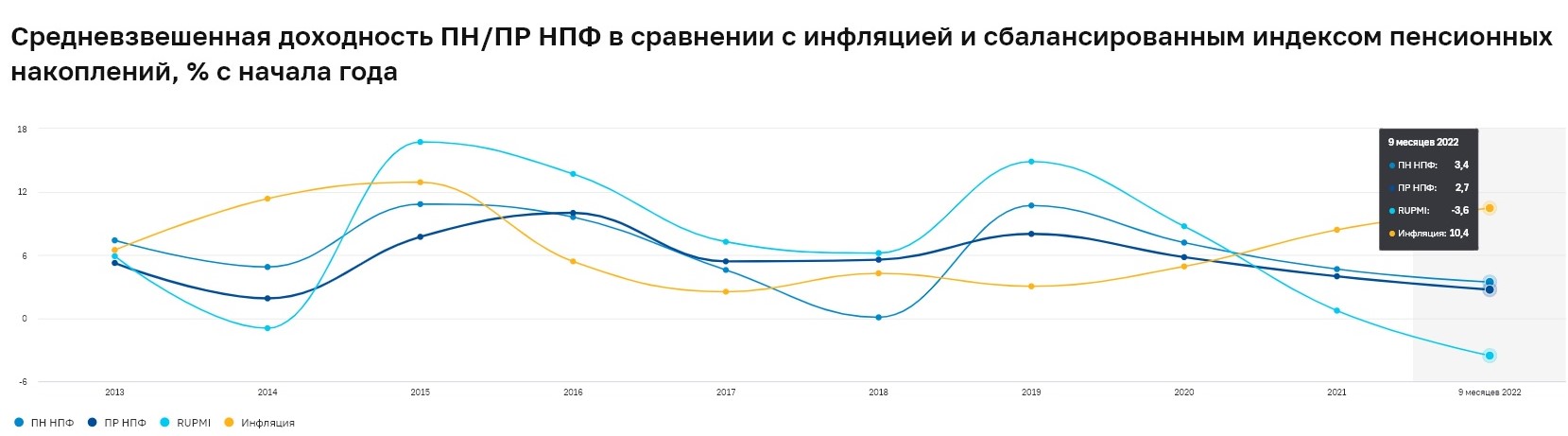

Медианная доходность НПФ по итогам 9 месяцев 2022 года составила 6,1% как по пенсионным накоплениям, так и по пенсионным резервам в годовом исчислении, по данным Банка России. Положительную доходность за 9 месяцев 2022 года продемонстрировали 37 из 38 фондов, осуществляющих деятельность по негосударственному пенсионному обеспечению.

Средневзвешенная доходность пенсионных накоплений и пенсионных резервов НПФ в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, % с начала года

(Фото: Банк России)

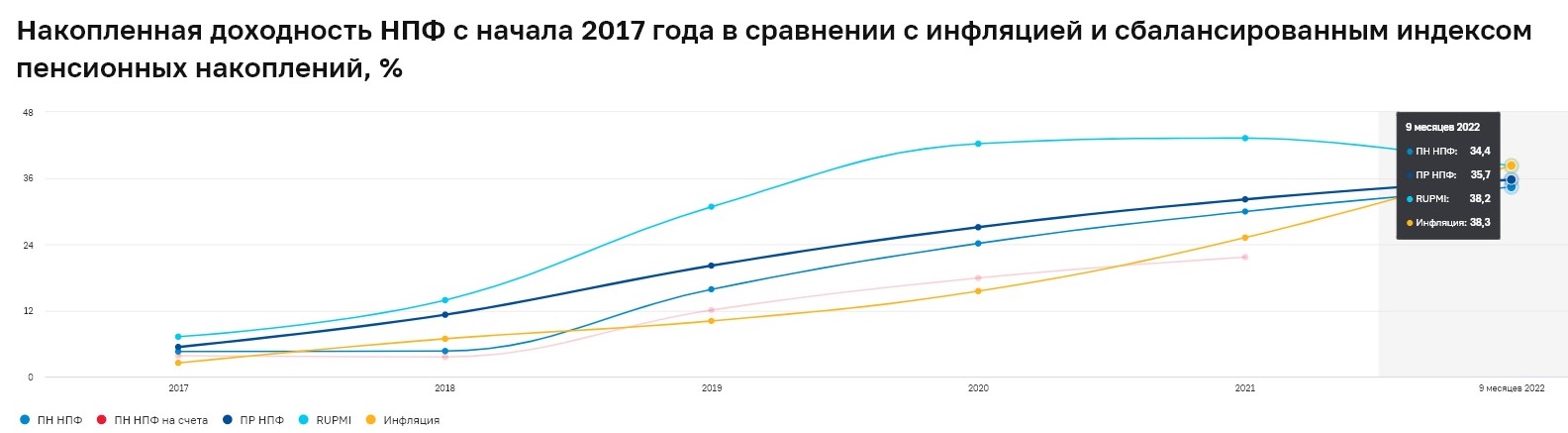

Накопленная доходность НПФ с начала 2017 года по 30 сентября 2022 года составляет по пенсионным накоплениям 34,4%, по пенсионным резервам — 35,7%.

НПФ сохраняют положительную доходность, несмотря на замедление роста рынка корпоративных облигаций — основных инструментов инвестирования пенсионных средств, и сохраняющуюся негативную динамику по отдельным акциям, отметили в Банке России.

Накопленная доходность НПФ с начала 2017 года в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, %

(Фото: Банк России)

Топ-10 НПФ по доходности

Рейтинг НПФ по доходности инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду, согласно данным ЦБ за январь—сентябрь 2021 года:

- «НПФ Сбербанка» — 7,44%;

- «НПФ ГАЗФОНД пенсионные накопления» — 5,39%;

- «НПФ «Будущее» — 4,16%;

- «НПФ «Открытие» — 4,14%;

- «НПФ «Доверие» — 3,84%

- НПФ ВТБ Пенсионный фонд — 3,73%;

- «НПФ «Гефест» — 3,43%;

- «НПФ «Оборонно-промышленный фонд им. В.В. Ливанова» — 3,30%;

- «НПФ «Первый промышленный альянс» — 3,24%;

- НПФ «Атомфонд» — 2,84%.

Рейтинг НПФ по надежности

«Эксперт РА»

Рейтинг финансовой надежности негосударственного пенсионного фонда — это мнение кредитного рейтингового агентства «Эксперт РА» о возможности полного и своевременного выполнения фондом своих текущих и будущих обязательств по договорам негосударственного пенсионного обеспечения и обязательного пенсионного страхования.

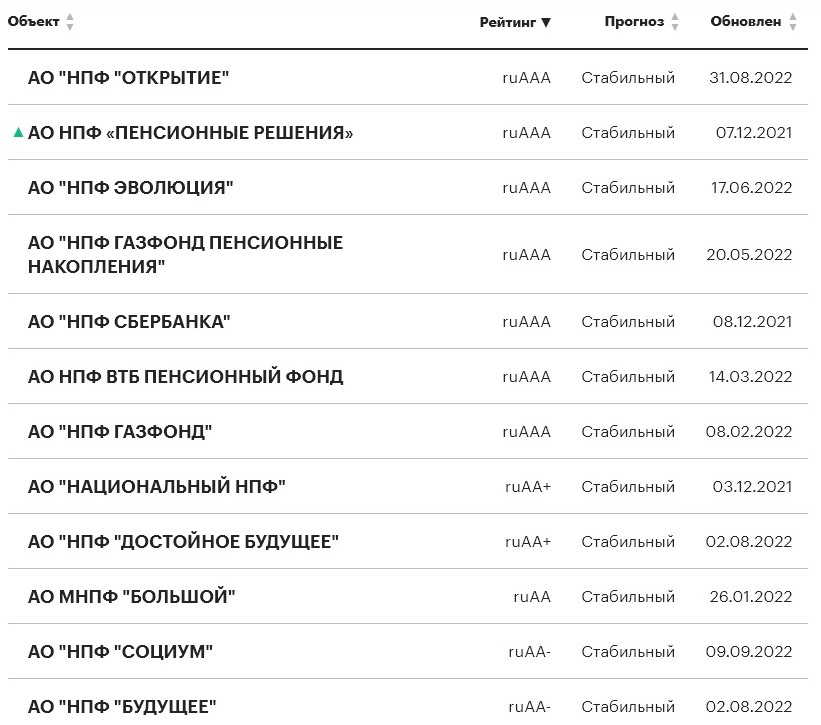

В соответствии с методологией «Эксперт РА», самый высокий уровень рейтинга — ruAAA. Он означает, что агентство оценивает уровень кредитоспособности, финансовой надежности и устойчивости НПФ как максимальный.

В настоящее время рейтинги финансовой надежности от «Эксперт РА» имеют 12 НПФ: семь НПФ имеют максимальный рейтинг ruAAA, еще пять — от ruAA- до ruAA+.

Фото: «Эксперт РА»

По состоянию на конец ноября 2022 года, агентсво «Эксперт РА» присвоило оценку ruAAA следующим фондам:

- «НПФ Сбербанка»;

- «НПФ «Открытие»;

- «НПФ ГАЗФОНД пенсионные накопления»;

- НПФ «Пенсионные решения»;

- «НПФ Эволюция»;

- НПФ ВТБ Пенсионный фонд;

- «НПФ Газфонд».

Национальное рейтинговое агентство (НРА)

Национальное рейтинговое агентство (НРА) также оценивает НПФ. Однако НРА подчеркивает, что его оценка — это не кредитный рейтинг, а значит, она не отражает мнение агентства о кредитоспособности, финансовой надежности и устойчивости НПФ. Рейтинг надежности и качества услуг негосударственных пенсионных фондов от НРА — это экспертное мнение агентства об определенных аспектах деятельности НПФ, в частности, о качестве услуг.

Всего НРА по своей методологии присвоило рейтинг девяти НПФ, из них три имеют высшую оценку AAA|ru.pf|:

- НПФ ВТБ Пенсионный фонд;

- «НПФ ГАЗФОНД пенсионные накопления»;

- «НПФ Эволюция».

Рейтинг НПФ по количеству клиентов

По данным ЦБ, всего негосударственным пенсионным фондам управлять накопительной частью пенсии доверили 36,91 млн человек.

Рейтинг НПФ по количеству застрахованных клиентов, то есть доверивших формирование своей пенсии фонду, согласно данным Банка России на 30 сентября 2021 года:

- «НПФ Сбербанка» — 8,72 млн человек;

- «НПФ «Открытие» — 6,98 млн человек;

- «НПФ ГАЗФОНД пенсионные накопления» — 6,40 млн человек;

- «НПФ «БУДУЩЕЕ» — 4,17 млн человек;

- «НПФ «Достойное БУДУЩЕЕ» — 3,78 млн человек;

- НПФ ВТБ Пенсионный фонд — 2,95 млн человек;

- «НПФ Эволюция» — 1,96 млн человек;

- Межрегиональный НПФ «Большой» — 0,44 млн человек;

- «Национальный негосударственный пенсионный фонд» — 0,31 млн человек;

- «НПФ «Социум» — 0,30 млн человек.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Негосударственные пенсионные фонды (НПФ) и управляющие компании (УК) — одни из участников рынка коллективных инвестиций. Обе организации участвуют в управлении пенсионными накоплениями граждан. В период динамичного формирования рынка обязательного пенсионного страхования НПФ и УК довольно активно конкурировали за выбор гражданами управляющего своей будущей пенсии. При этом деятельность этих компаний пересекается не только в этом вопросе. НПФ и УК являются, в первую очередь, партнерами на рынке доверительного управления. В нашем новом материале мы расскажем, зачем НПФ и УК нужны друг другу. Разобраться в этом вопросе поможет директор по управлению рисками НПФ «Открытие» Александр Сметанин.

НПФ – крупные институциональные инвесторы

Значение негосударственных пенсионных фондов, как инвестора, для экономики трудно переоценить. Суммарные активы НПФ превысили 4,6 трлн рублей*, а фонды в силу «длины» обязательств и размера способны в отличие от спекулятивного капитала обеспечивать не только дополнительную ликвидность на рынке, но и формировать долгосрочный устойчивый спрос как в инструментах фиксированной доходности и денежного рынка, так и на рынке акций, а также инвестировать в важные для развития экономики достаточно сложные и длинные продукты, включая ипотечные бумаги, инфраструктурные проекты и концессии.

*Здесь и далее все показатели приведены на конец 2020 года.

Портфели крупных фондов, таких как НПФ «Открытие» с активами более 610 млрд рублей, по своим относительным размерам и влиянию на российский фондовый рынок близки к так называемым макрофондам. Объемы позиций в отдельных бумагах настолько велики, что резкие действия фонда могут привести к обрушению или наоборот взлету цен. Поэтому приходится прибегать к достаточно широкой диверсификации, участвовать в первичных размещениях и в целом достаточно активно работать с рынком, искать инвестиционные возможности и новые продукты. И именно в этом процессе возникает содержательная необходимость в сотрудничестве с управляющими компаниями.

Роль УК в управлении активами НПФ

НПФ могут инвестировать как собственные средства, так и пенсионные портфели. Собственные средства ничем существенно не отличаются от активов любого другого хозяйствующего субъекта, а вот пенсионные портфели, формирующиеся из средств пенсионных накоплений по обязательному пенсионному страхованию (ОПС) и пенсионных резервов по негосударственному пенсионному обеспечению (НПО), обладают своей нормативной спецификой. В соответствии с федеральным законом №75-ФЗ «О негосударственных пенсионных фондах» НПФ с недавних пор могут самостоятельно инвестировать пенсионные резервы, а вот пенсионные накопления пока в обязательном порядке должны быть переданы в доверительное управление УК.

Инвестиционная деятельность НПФ

Инвестиционная стратегия НПФ и, соответственно, состав и структура портфелей формируются на базе структуры обязательств. Фонды регулярно проводят актуарную оценку обязательств и их сравнение с активами на предмет достаточности. При этом учитывается целый ряд факторов: от пола и сроков дожития при выплате пожизненных пенсий до качества активов, долгосрочных прогнозов по ставкам и параметров отдельных категорий договоров с клиентами. По ОПС их структура однотипна для всего рынка, с одной стороны, они долгосрочные, с другой — по значительной части в том или ином виде предусмотрены выплаты, безубыточность и другие виды гарантий и возмещений. Поэтому портфель НПФ — это некий баланс между риском и доходностью с учетом нормативных ограничений.

Основу портфелей НПФ, как правило, составляют инструменты с фиксированной доходностью — облигации, инструменты денежного рынка, банковские депозиты и прочие:

- более 50% совокупного портфеля НПФ — корпоративные облигации (это 2,3 трлн рублей или около 15% всех обращающихся корпоративных облигаций в России);

- около 28% — ОФЗ, субфедеральные и муниципальные облигации;

- около 3—4% — денежные средства, включая депозиты.

Фонды также нередко активно используют обратное РЕПО с центральным контрагентом, так как этот рынок обладает высокой прозрачностью и ликвидностью при минимальном риске контрагента. Более рисковая часть включает в себя акции (около 8%), паи ПИФ (5%). Доля остальных инструментов от недвижимости до иностранных ценных бумаг не превышает 5%. В целом, по данным Банка России, доля инвестиций в реальный сектор экономики составляет 40%, около 33% — госсектор, 22% — финансовый сектор.

Управление рисками и взаимодействие с УК

Регулирует деятельность НПФ и УК, равно как и других участников финансового рынка, мегарегулятор в лице Банка России. Законодательством установлен большой спектр ограничений и требований к НПФ в части организации инвестиционной деятельности по пенсионным портфелям. Фонд полностью отвечает за формирование инвестиционной стратегии, определение и контроль риск-аппетита, контроль и соблюдение нормативных ограничений на состав и структуру портфелей, их стресс-тестирование. Сейчас крупные фонды обладают большой эскпертизой и технологической базой (от Middle-office до Portfolio Allocation), поскольку несут административную (пруденциальную) и финансовую (фидуциарную) ответственность за принимаемые инвестиционные решения и финансовый результат. Таким образом, формирование модельного портфеля, его целевой доходности, распределение ресурсов по видам активов и по доверительным управляющим, установка риск-ограничений, включая определение лимитов, постоянный анализ эффективности управления, прогнозирование и стресс-тестирование портфелей и, разумеется, соответствующий учет ведутся на стороне фонда.

При этом от каких-то управляющих компаний фонд может ожидать «альфы», то есть, грубо говоря, экспертизы, позволяющей стабильно получать желаемые результаты вне зависимости от динамики или волатильности рынка, а от других — «беты», иными словами качественной и недорогой пассивной репликации тех или иных бенчмарков. За периметром НПФ пока в явном виде остаются Execution, то есть поиск контрагентов и непосредственное совершение сделок, а также сопутствующая часть Back-office. Это, разумеется, не означает, что УК, которым переданы средства в управление, не должны на своей стороне управлять рисками или формировать инвестиционную стратегию в рамках установленных фондом целей и ограничений.

«НПФ «Открытие» находится в плотном контакте со партнерами — управляющими компаниями. Мы, как минимум, ежеквартально встречаемся с управляющими, обсуждаем результаты работы и текущую конъюнктуру, обмениваемся ожиданиями и прогнозами, корректируем при необходимости инвестиционные цели и стратегию. В рабочем порядке постоянно на связи по вопросам расширения лимитных книг, предложениям новых бумаг и продуктов. Несмотря на то, что фонд сам не торгует, он все равно вынужден непрерывно быть «в рынке».

Частные клиенты и инвестиционные решения

На текущий момент клиенты НПФ могут влиять на инвестиционные решения только косвенно — по сути, «ногами», когда принимают решение перевести свои средства в другой фонд. За инвестиционные решения отвечает НПФ, поскольку на нем лежит ответственность за итоговый финансовый результат перед клиентами — будущими и текущими пенсионерами, вкладчиками, участниками и застрахованными лицами.

Однако инвестиционная деятельность НПФ становится все прозрачнее. В этом году фонды начинают в обязательном порядке публиковать полный состав портфелей. Надзор пока медленно, но движется в сторону риск-ориентированного подхода, что поспособствует более гибкой и эффективной инвестиционной деятельности. Фонды рассматривают возможности формирования различных инвестиционных портфелей под разные клиентские профили. Поэтому в недалеком будущем можно ожидать появления возможности у клиентов, как во многих развитых рынках, например, в США, пусть не влиять на отдельные инвестиционные решения, но подбирать себе инвестиционный портфель в соответствии со своим инвестиционным профилем.

Выводы

- НПФ и УК – партнеры на рынке доверительного управления.

- Активы НПФ состоят из пенсионных накоплений, пенсионных резервов и собственных средств.

- По закону, НПФ не могут инвестировать самостоятельно средства пенсионных накоплений и в обязательном порядке передают их УК, пенсионными резервами и собственными средствами фонды могут управлять самостоятельно или через УК.

- Выбор УК осуществляется на основе жестких требований. Основные факторы при принятии НПФ решения в пользу той или иной компании: финансовая надежность, технологичность, возможность полностью реализовать инвестиционную стратегию фонда.

- В рамках договоров доверительного управление НПФ и УК находятся в тесном и постоянном взаимодействии, корректировки инвестиционных процессов происходят ежеквартально.

- При инвестировании средств НПФ и УК в равной степени ответственны за управление рисками.

- В России у частных клиентов пока нет возможности влиять на инвестиционный процесс.

Граждане, формирующие пенсионные накопления, имеют право выбрать себе страховщика по обязательному пенсионному страхованию: Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд (НПФ).

Если гражданин никогда не подавал соответствующих заявлений, т.е. является «молчуном», он по умолчанию формирует свои пенсионные накопления в Пенсионном фонде РФ, и инвестирует их в этом случае государственная управляющая компания «Внешэкономбанк», с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

Помимо государственной управляющей компании «Внешэкономбанк», застрахованное лицо может доверить инвестирование своих пенсионных накоплений другой, но уже частной управляющей компании, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений. Выбрать управляющую компанию можно из перечня, размещенного на сайте Пенсионного фонда РФ www.pfrf.ru. Если управляющая компания предлагает несколько инвестиционных портфелей, то следует выбрать инвестиционный портфель.

После этого нужно не позднее 31 декабря текущего года направить заявление о выборе инвестиционного портфеля (управляющей компании):

- лично (через представителя) в клиентскую службу территориального органа ПФР или через МФЦ. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

- по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном п.2 ст.185.1 Гражданского кодекса РФ, либо должностными лицами консульских учреждений РФ, если застрахованное лицо находится за пределами РФ;

- в форме электронного документа через Единый портал государственных услуг или через Личный кабинет гражданина на сайте ПФР путем заполнения интерактивной формы заявления (уведомления) с подписанием его усиленной квалифицированной электронной подписью в порядке, предусмотренном законодательством РФ.

Важно отметить, что если гражданин выбирает для управления своими пенсионными накоплениями государственную или частную УК, то его страховщиком по обязательному пенсионному страхованию остается ПФР, т.е. после выхода на пенсию выплачивать пенсионные накопления ему будет ПФР.

С

пенсионными накоплениями работают не только фонды, но и управляющие компании.

Их часто путают. Посмотрим, чем они отличаются.

Кто отвечает за накопления

граждан

В системе обязательного пенсионного страхования (ОПС) страховщиками могут быть только фонды: государственные (Социальный фонд России, ранее — ПФР) и негосударственные (НПФ). Они отвечают перед клиентами за сохранность и прирост их накоплений. А непосредственным вложением накоплений занимаются управляющие компании, которым пенсионные накопления передаются в доверительное управление. Для «молчунов» — клиентов Социального фонда России — это будет государственная управляющая компания ВЭБ.РФ. По своему желанию клиенты Социального фонда России также могут самостоятельно выбрать частную управляющую компанию. Таким образом, клиенты Социального фонда России получают тот доход, который для них заработала УК- государственная ВЭБ.РФ или одна из частных. Для клиентов НПФ такого выбора нет: с их накоплениями будут работать только те управляющие компании, которых выберет НПФ. Доход клиентов НПФ складывается из доходов всех УК, которым этот НПФ передал средства в управление.

У кого есть информация по

счету

Другое важное отличие управляющей компании от пенсионного фонда: отсутствие доступа к персональным данным граждан. Непосредственно с людьми работают только фонды — будь то открытие пенсионного счета, расчет накопительной пенсии, получение нужной выписки и, в конечном итоге, выплат по достижению пенсионного возраста. Для того, чтобы уточнить доходность, которую вы получаете по итогам года в виде дохода на своем счете, нужно также обращаться к своему страховщику — Социальному фонду России или негосударственному пенсионному фонду (НПФ).

Управляющие

компании (как частные, так и государственная ВЭБ.РФ) работают только с

деньгами: они не имеют доступа к персональным данным граждан, поэтому получить

у них информацию, связанную с накоплениями, вы не сможете.

Что еще нужно знать об

управляющих компаниях

Управляющие

компании (УК) — это финансовые организации, с которыми фонд заключил договор о

доверительном управлении. На основании договора УК управляют накоплениями,

которые передает им фонд, инвестирует их, в зависимости от стратегии, в

различные финансовые инструменты.

Пенсионный фонд России работает как с государственной управляющей компанией ВЭБ.РФ, так и с частными УК. Негосударственные пенсионные фонды работают только с частными УК. При этом одни и те же частные УК могут сотрудничать одновременно и с Социальным фондом России, и с НПФ, а также работать с деньгами по программам негосударственного пенсионного обеспечения. Под каждого такого клиента УК имеет определенную стратегию инвестирования и обособленный от других портфель.

Можно ли выбрать управляющую компанию, как оплачиваются услуги УК — ответы на эти и другие вопросы читайте в нашей статье «Управляющие компании и НПФ: в чем разница (часть 2)»