Особенности деятельности гостиничных и ресторанных предприятий

Методика анализа результатов их деятельности

Нюансы ведения бухгалтерского учета на предприятиях ресторанного бизнеса

Гостиничные и ресторанные предприятия осуществляют свою деятельность в сфере услуг, конечный продукт их деятельности — не готовая продукция, а оказанная услуга.

Как и любое другое предприятие, организации, работающие в сфере гостиничного и ресторанного хозяйства, стремятся получить положительный финансовый результат (прибыль) при минимизации издержек, нарастить обороты и увеличить доходность деятельности.

Рассмотрим особенности планирования деятельности гостиничных и ресторанных предприятий.

Основные показатели оценки деятельности для гостиничного хозяйства

Начнем с основных понятий.

Гостиничные услуги — это комплекс услуг по обеспечению временного проживания в гостинице, включая сопутствующие услуги, перечень которых определяется исполнителем[1].

Для планирования деятельности предприятия, осуществляющего свою деятельность в сфере гостиничного бизнеса, формируют эксплуатационную программу, т. е. планируют объем услуг в натуральном и стоимостном выражениях.

Номерной фонд — совокупность услуг предприятия, иными словами, общее количество номеров (мест, койко-мест) разной категории в гостинице.

Показатель место-дней — расчетный показатель, определяемый путем умножения единовременной вместимости на число календарных дней года. Иногда показатель место-дней называют также максимальной пропускной способностью гостиничного предприятия.

Показатель единовременной вместимости — расчетный показатель, определяемый путем умножения общего количества номеров каждой категории на число мест в каждом из них.

Деятельность гостиничного предприятия планируют, как правило, на основании результатов анализа деятельности предшествующего периода, который берется за некую константу с точки зрения заполняемости гостиницы (отеля, хостела, мотеля и т. д.). Для более детального анализа эта константа видоизменяется в большую или меньшую сторону в зависимости от планируемых мероприятий, которые могут быть обусловлены изменениями маркетинговой стратегии или PR-политики, конкурентной среды, экономики страны, а также связаны с планируемыми реконструкциями площадей гостиничного предприятия.

К факторам, влияющим на изменение показателей предшествующего года в части заполняемости гостиницы, можно отнести:

- планируемые ремонтные работы, которые ограничат использование номеров гостиницы на определенный период;

- расширение территории (аренда или приобретение в собственность новой площади) или сужение территории как обратная ситуация наращиванию площадей;

- реконструкция номеров, предполагающая увеличение или уменьшение их количества, путем объединения и перераспределения; установление большего или меньшего количества спальных мест, что также влияет на показатели вместимости;

- экономическая ситуация в стране (например, в кризис спрос на гостиничные услуги снижается);

- колебания в конкурентной среде (увеличение/уменьшение количества гостиниц по территориальному признаку, снижение/рост цен на номера конкурентов аналогичной классности и по территориальному признаку и проч.);

- изменения в маркетинговой политике (сезонные скидки, подарки постояльцам, высокое качество обслуживания, реклама и проч.);

- проведение крупных (не ежегодных) праздников, фестивалей, соревнований и т.д. Так, например, в городах, принимающих гостей на Чемпионате мира по футболу 2018 г., был очень высокий спрос на гостиничные услуги. Но при планировании деятельности на 2019 г. использовать данные за 2018 г. не стоит (в случае, если подобного масштаба мероприятия не планируются).

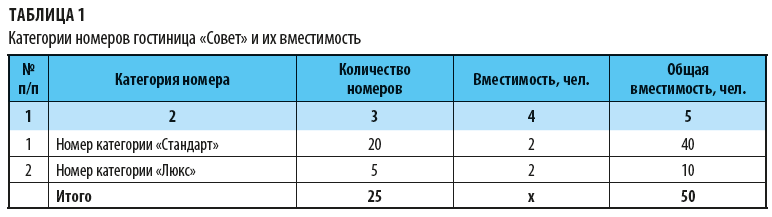

Последовательность планирования будем рассматривать на цифрах на примере гостиницы «Совет». Номерной фонд этой гостиницы представлен в табл. 1.

Итак, расчетный показатель единовременной вместимости для гостиницы «Совет» равен 50 (итог по графе 5 табл. 1), а расчетный показатель место-дней (пропускная способность) составит 18 250 (50 × 365 дней) — это при условии максимальной загрузки при полном использовании всех гостиничных мест за календарный год (365 дней).

Отметим, что максимальная загрузка — редкость: в двухместный номер может заселиться один человек, не исключены случаи простоев номеров (например, идет ремонт) или банально — никто не заселился в гостиницу.

Таким образом, для дальнейшего анализа необходима информация о фактической загруженности гостиницы за календарный год.

Предположим, фактическая загрузка за предшествующий год гостиницы «Салют» — 15 850.

Сначала оценим использование пропускной способности. Для этого рассчитывают коэффициент вместимости гостиницы (Квм):

Квм = ФЗ / МПС,

где ФЗ — фактическая загрузка (при плановых показателях используют расчетное значение пропускной способности гостиницы);

МПС — максимальная пропускная способность.

Для гостиницы «Салют» коэффициент вместимости составляет 0,87 (15 850 / 18 250).

К сведению

Чем выше показатель вместимости, тем лучшим принято считать функционирование гостиницы. Это свидетельствует о высокой загрузке и минимальных простоях, а значит, и доходности гостиницы.

Как и любая другая организация, гостиничное предприятие несет затраты на производство и реализацию продукции, в данном случае — услуг. Классификации затрат остается типичной: условно-постоянные и условно-переменные.

Однако, в отличие от производства продукции, большая часть затрат гостиничного хозяйства относится к условно-постоянным.

Условно-постоянные затраты представляют собой категорию расходов, которые не зависят или незначительно зависят от объема предоставленных услуг, поэтому, как правило, эти затраты снижаются на единицу предоставленной услуги в случае роста общего объема оказанных услуг. Условно-переменные расходы, наоборот, находятся в прямой зависимости от объемов оказываемых услуг.

К условно-постоянным расходам относятся:

- амортизационные отчисления;

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на ремонт основных средств и т. д.

Условно-переменные расходы:

- расходы на воду;

- расходы на стирку белья;

- расходы на транспортные услуги (если есть);

- расходы на электроэнергию и т. д.

Анализируя доходность, оценивают абсолютные показатели (их динамику за несколько периодов), основными из которых, безусловно, являются выручка и суммарные расходы, а также относительные показатели темпа роста (в %).

Пример 1

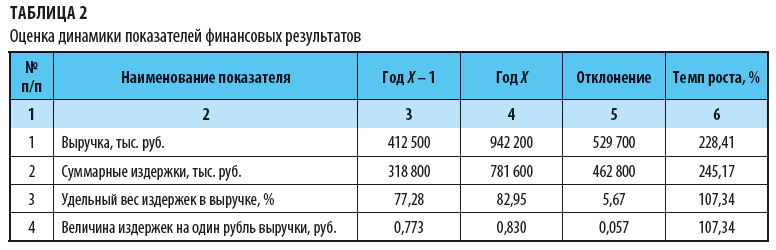

Оценим динамику показателей финансовых результатов (данные представлены в табл. 2).

Первое, на что стоит обратить внимание в данном случае, — значительный рост выручки анализируемого периода Х в сравнении с предшествующим периодом (более чем в 2 раза). Вероятнее всего, это обусловлено ростом объемов реализации (в нашем случае — ростом заполняемости номеров).

Однако рост выручки повлек за собой и увеличение расходов (в 2,5 раза в сравнении с годом Х – 1). Негативный факт в данном случае — увеличение удельного веса расходов в составе выручки на 5,67 % и увеличение показателя величины расходов на 1 руб. выручки. Это свидетельствует о снижении рентабельности и общем снижении эффективности функционирования гостиничного предприятия.

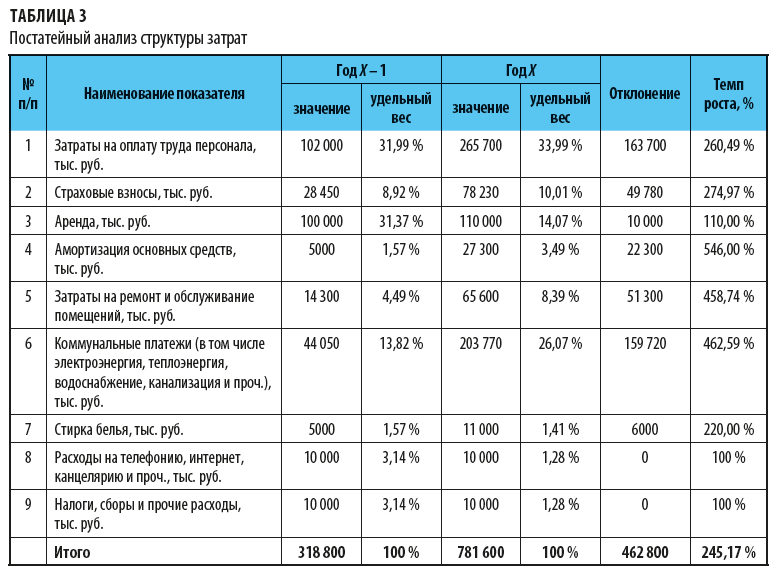

Чтобы выявить причины увеличения затрат гостиничного предприятия, проведем постатейный анализ расходов (табл. 3).

Как видим из представленной структуры, наибольший удельный вес в составе себестоимости имеют расходы на оплату труда и затраты на аренду. При этом в абсолютном размере расходы на оплату труда значительно возросли в году Х — в сравнении с предшествующим периодом на 163 700 тыс. руб. При этом удельный вес данной категории затрат почти не изменился, что положительно характеризует политику оплаты и мотивации труда на предприятии.

Значительно увеличились расходы на коммунальные услуги, ремонт, амортизацию и стирку, что повлекло увеличение не только абсолютных показателей, но и удельных весов в общей сумме расходов. Все эти расходы относятся к условно-переменным, которые напрямую зависят от объемов реализации и от размера выручки.

Однако с учетом ухудшения рентабельности можно говорить о том, что затраты выросли не пропорционально росту выручки, а наоборот, опережая ее. В таком случае стоит рассмотреть способы сократить расходы по каждой из выбранных статей затрат, например, следующим образом:

- открыть собственную прачечную и отказаться от услуг сторонней организации;

- установить энергосберегающие иди диодные лампы, использовать датчики движения для включения освещения и т. д.

[1] Постановление Правительства РФ от 09.10.2015 № 1085 «Об утверждении правил предоставления гостиничных услуг в Российской Федерации».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2018.

В процессе производственной деятельности предприятия постоянно совершают кругооборот денежных средств с целью производства и продажи готовой продукции для получения выручки от реализации. Эффективность работы предприятия в рыночных условиях определяется размером полученного дохода. Формирование дохода предприятия может осуществляться в различных сферах деятельности: от реализации произведенной готовой продукции, от вложения свободных средств на счета в банках, от инвестирования в строительство и др. Доходы, получаемые от всех сфер деятельности предприятия, формируют общий доход предприятия.

Экономическая сущность гостиничной деятельности заключается в том, что она имеет нематериальный характер. Результатом производственно-эксплуатационной деятельности гостиниц является не «готовый продукт», а предложение особого вида услуг. При этом услуги не могут производиться отдельно от существующего материального продукта, то есть без эксплуатации материально-технической базы (здания, сооружения, оборудование, инвентарь), которая выступает основой производства и реализации предлагаемых услуг. С учетом особенностей обслуживания в гостиничном хозяйстве, где сочетаются производство и потребление услуг, этот процесс определяется понятием «предоставление услуг». Следует подчеркнуть, что в процессе этой деятельности осуществляется продажа и непосредственное оказание услуг.

Ускоренное развитие туристической отрасли, стремление предприятий к получению наивысшей прибыли и растущая платежеспособность потребителей услуг способствуют расширению и разнообразию гостиничной деятельности. Наряду с услугами проживания и питания предлагаются такие дополнительные услуги, как: обслуживание деловых встреч, спортивные, медицинские, посреднические, коммунально-бытовые и др. При этом предприятия гостиничного хозяйства расширяют услуги не только присущие данной отрасли, но и другим отраслям, например, пищевой.

Реализацией туристических и гостиничных услуг завершается процесс кругооборота оборотных средств предприятия и создается возможность возобновить цикл производства, используя выручку от реализации услуг для приобретения новых производственных запасов, для оплаты труда персонала, расчетов с разными организациями, с бюджетом по налогам и другим платежам, органами социального и пенсионного страхования и прочее.

В результате реализации туристических и гостиничных услуг гостиничные хозяйства должны возмещать не только расходы на их формирование и продажа, но иметь еще и прибыль.

Основной деятельностью гостиничных хозяйств являются операции, связанные с производством или реализацией продукции (товаров, работ, услуг), являющиеся главной целью создания предприятия и обеспечивают основную часть его дохода.

Доход от осуществления основной деятельности гостиница получает в форме выручки от реализации услуг. Если размер полученного дохода является достаточным для покрытия затрат предприятия, выполнения обязательств перед бюджетом и образования прибыли, можно считать, что, действительно, этот гостиничный продукт соответствует требованиям и спросу рынка по цене, качеству, техническими, технологическими и другими характеристиками.

Доход, связанный с предоставлением услуг, признается исходя из степени завершенности операции по предоставлению услуг может быть достоверно оценен результат этой операции.

Исходя из принципа начисления, факт признания доходов в бухгалтерском учете и финансовой отчетности не зависит от даты поступления или уплаты денежных средств. Итак, доходы отражаются в бухгалтерском учете и финансовой отчетности за датой предоставления услуги.

По своему экономическому содержанию гостиничную услугу можно считать оказанной в полном объеме после того, как гость закончил пользоваться предоставленным ему помещением, то есть по факту его выезда из отеля (освобождение номера или места) при условии, что услуга полностью соответствует требованиям присужденной категории.

Определение уровня завершенности операции осуществляется с учетом следующих условий. С целью учета и анализа гостиничная услуга идентифицируется с эпохой. Единица услуги (койко-сутки) считается оказанной в полном объеме только после окончания суток и, соответственно, в учете доход от реализации гостиничной услуги отражается не в день поселения гостя, а на следующий день. Причем если гость поселился не на одну ночь, а на несколько дней, доход от реализации отражается за каждые сутки отдельно.

При оказании услуг гостиничными хозяйствами в течение нескольких отчетных периодов доходы отчетного периода определяются исходя из степени завершенности операции.

Оценка степени завершенности операции по предоставлению услуг проводится определением удельного веса объема услуг, предоставленных за определенный период, в общем объеме услуги, которые должны быть предоставлены, таким образом:

Коэффициент удельного веса (%) =Объем выполненных услуг на отчетную дату / Общий объем услуг, которые были предоставлены

Такую методику “накопления” применяет для учета дохода основной деятельности гостиницы большинство предприятий мировой индустрии гостеприимства. Именно этот метод наиболее точно отражает процессы и результаты, имеющие место в отеле. Финансовые отчеты, построенные на основе данного метода, содержат наиболее точные данные о доходах и расходах.

Рассмотрим возможность соблюдения условий достоверной оценки дохода основной деятельности отеля.

Основой оценки дохода является его идентификация с определенной услугой и номером (или места) в гостинице. Оплата услуги и, соответственно, доход (выручка) от предоставления места проживания включает стоимость бронирования места, проживания, дополнительных услуг и страховки, а также косвенные налоги, к которым относятся гостиничный сбор и налог на добавленную стоимость. Названные составляющие дохода, кроме стоимости дополнительных услуг и страхования, зависят от стоимости проживания.

Таким образом, в структуре счета на проживание гостя в отеле включается как оплата собственных расходов при пользовании номерным фондом, прибыль предприятия, так и сумма налогов, сборов и других платежей, подлежащих перечислению в соответствующие органы.

В основу организации учета доходов основной деятельности гостиницы возложена источники формирования дохода (выручки) от операционной деятельности предприятий гостиничного хозяйства, а именно:

1. Доход (выручка) от производственно-эксплуатационной деятельности предприятий гостиничного хозяйства:

— от реализации услуг с временного размещения (проживания);

— от бронирование мест/номеров;

— от дополнительных платных услуг.

2. Доход (выручка) заведений ресторанного хозяйства:

— от реализации продукции собственного производства;

— от реализации покупных товаров;

— от дополнительных платных услуг.

3. Доход (выручка) от деятельности предприятий торговли:

— от реализации товаров и услуг.

4. Доход (выручка) от реализации услуг заведений развлечений.

Весомую долю в доходах предприятий гостиничного хозяйства занимают и другие операционные доходы. А именно:

— доходы от операционной аренды активов (например, номерной фонд, нежилые помещения, торговые площади, транспортные средства, игровые автоматы);

— доходы от операционных курсовых разниц (покупка и продажа валюты);

— возмещение ранее списанных активов;

— доходы от реализации оборотных активов (кроме финансовых инвестиций).

Незначительную долю доходов можно получить также от участия капиталов предприятий, от других финансовых доходов: доходы, полученные от инвестиций в ассоциированные дочерние или совместные предприятия, учет которых осуществляется методом участия в капитале; дивиденды, проценты и другие доходы, полученные от финансовых инвестиций (кроме доходов, учет которых осуществляется методом участия в капитале). Также могут быть ситуации, когда доход приносит реализация финансовых инвестиций, внеоборотных активов, имущественных комплексов, от неоперационных курсовых разниц и др.

Для правильного определения дохода необходимо указать в учетной политике перечень услуг, которые предоставляет торговое предприятие. Услуги, не включенные в этот перечень, рассматриваются как дополнительные, которые оплачиваются сверх стоимости услуги.

Доход признается при соблюдении следующих условий:

1. Сумма дохода (выручки) может быть достоверно определена;

2. Есть уверенность, что в результате операции состоится увеличение экономических выгод предприятия.

3. Покупателю переданы риски и выгоды, связанные с правом собственности на гостиничные услуги.

4. Предприятие не осуществляет в дальнейшем управление и контроль за предоставляемыми услугами.

Если не выполнено хотя бы одно из приведенных выше условий, доход не признается.

Для выполнения условия достоверности сумма дохода должна определяться в сумме денежных средств, поступивших на предприятие в качестве оплаты за предоставленные услуги, или в сумме дебиторской задолженности на основании договора купли-продажи услуг, которым устанавливается цена на услуги, предоставляемые.

Кроме существования классификации доходов деятельности предприятий гостиничного хозяйства, существуют еще и факторы, которые четко влияют на формирование дохода и его размер. Среди таких можно определить внешние факторы и внутренние.

К внешним факторам можно отнести:

— государственную ценовую политику;

— участие государства в формировании и распределении доходов населения;

— платежеспособный спрос населения;

— культуру и национальные особенности потребления услуг;

— соотношение цен на продовольственные и непродовольственные товары, платные услуги населения;

— государственную налоговую политику;

— уровень конкуренции на потребительском рынке;

— политическую ситуацию в стране и в мире;

— развитие инфраструктуры, использование всех имеющихся возможностей для создания конкурентоспособных предприятий гостиничной отрасли;

— уровень развития финансового рынка;

— сезонность спроса на гостиничные услуги;

— сезонность спроса на ресторанную продукцию и услуги.

Следовательно, можно сделать вывод, что основным фактором воздействия является государство, которое регулирует деятельность предприятий данной отрасли и замедляет тем самым процесс реорганизации и обновления устаревшей базы на новую, более совершенную и рентабельную. Немаловажным фактором является платежеспособность населения, соотношение между спросом и предложением, соотношение между уровнем сервиса и уровнем цен на эти услуги.

Также существует ряд внутренних факторов, которые существенно влияют на уровень доходов гостиничных предприятий:

— объем реализованной продукции и услуг (в натуральном выражении);

— цены на продукцию на услуги;

— местонахождение предприятия;

— обеспеченность человеческими ресурсами (по общему объему и квалифицированным составом);

— эффективность использования материально-технической базы;

— ассортимент дополнительных услуг;

— маркетинговая деятельность предприятия;

— количество мест.

Эти факторы влияют на прибыль каждого отдельного предприятия гостиничного хозяйства. Ведь существует разная ценовая политика на таких предприятиях, разный уровень технического обеспечения, обеспечения трудовыми ресурсами. Также значительную роль играет рекламная политика, направления финансирования на маркетинговую деятельность, а именно исследование рынка, конкурентоспособности, рентабельности.

Существует еще один вид дохода, который могут получать предприятия сферы гостеприимства – коммерческий доход. Это доход от предоставления торговых услуг предприятиями торговли и заведения ресторанного хозяйства – плата за оказание посредническо-торговых услуг, которая составляет часть дохода (выручки) предприятия.

Источниками формирования данного коммерческого дохода является торговая наценка на предприятиях общественного питания и предприятиях торговли, которые являются составной частью сферы гостеприимства.

Можно сделать вывод, что сфера гостеприимства может формировать доходы из многих источников. Не обязательно предоставлять только сугубо производственно-эксплуатационные услуги, можно применять заведения ресторанного хозяйства и предприятия торговли, также развивать развлекательный бизнес для пользователей услуг.

Как у каждого человека есть свои особенности, так и у каждого бизнеса или предприятия они также имеются. Не стоит забывать про такой важный аспект жизни любого предприятия, как ведение бухгалтерского учёта. В этой статье, специально для тех, кто связал свою работу с отдыхом других людей, мы раскроем все важные особенности и нюансы ведения бухучёта в гостиничном бизнесе.С Вами Аристарх Вежливый, и мы начинаем.

Объект гостиничного бизнеса представляет собой имущественный комплекс, специализирующийся на оказании профильных услуг. Поставщиком последних может быть индивидуальный предприниматель, юридическое лицо. В зависимости от специфики и масштабов деятельности подбирается режим налогообложения. Он играет не последнюю роль в организации бухучета.

Бухгалтерская специфика гостиничного бизнеса также обусловлена особенностями реализации услуг. Они имеют ограниченные временные рамки. Услуги не накапливаются.

Понятие незавершенного производства для гостиничной бухгалтерии неактуально

. Объем оказанных услуг, как правило, сильно зависит от сезонного фактора. Произведенные расходы, полученный доход подсчитываются ежемесячно.

Объект гостиничного бизнеса может оказывать потребителям разные виды услуг. Основным остается временное проживание. Дополнительно предлагаются бытовые, транспортные, медицинские, иные услуги. Их оказание предусматривает включение соответствующих видов деятельности в учредительные документы. Разные виды деятельности могут предусматривать совмещение налоговых режимов. В таком случае должен иметь место раздельный бухучет.

Учет выручки

Первичными услугами гостиниц и отелей является предоставление номеров для временного проживания, бронирование номеров. Оплата услуг является доходом от основной деятельности. Что касается отражения доходов в учете, его порядок определяется учетной политикой. Как правило, выручка учитывается ежедневно. Существует и другой порядок учета доходов. Выручка может отражаться в учете в момент выезда постояльца. Согласно НК РФ (ст. 249), плата за проживание, бронирование номеров признается доходом от реализации.

Существуют определенные условия отражения выручки в бухгалтерском учете. Во-первых, правоотношения поставщика и потребителя должны быть подтверждены. Подтверждающими документами служат договоры на оказание услуг, заявки на бронирование, счета за услуги. Также важно, чтобы оплаченная услуга была фактически оказана. Если снимается бронь, денежные средства возвращаются клиенту. Условия возврата устанавливаются поставщиком услуг и не должны противоречить действующему законодательству. В учете отражаются все документально подтвержденные денежные поступления. То же самое касается возвратов.

Раздельный учет услуг обусловливает необходимость использования нескольких счетов для осуществления проводок. Каждый вид доходов фиксируется на соответствующем субсчете к счету 90. Также для учета выручки используется счет 62, отражающий состояние расчетов с покупателями и заказчиками. Особое внимание при выполнении проводок рекомендуется обратить на НДС. Он начисляется с полученного аванса, суммы выручки.

Учет расходов

Гостиничный бизнес предусматривает наличие большого количества расходов. Затраты в рамках основного вида деятельности учитываются на счете 20. Они делятся на материальные, кадровые, прочие. Также в составе расходов учитываются амортизационные отчисления. Последние начисляются на собственные основные средства гостиницы или отеля.

В состав расходов на оплату труда входят затраты на вознаграждение персонала, дополнительные выплаты. К материальным расходам относятся коммунальные платежи, оплата различных услуг (например, прачечной, химчистки, клининга), приобретение инвентаря, расходных материалов, техническое обслуживание установленного на объекте оборудования. В качестве прочих расходов учитываются аренда имущества, почтовые расходы, затраты на связь, охрану, обслуживание кассовой техники и т.п.

Точный учет затрат невозможен без определения стоимости номера или койко-места. Затратная смета составляется на определенный период. Это могут быть сутки или календарный месяц.

Налоговый учет

Специфика налогового учета определяется применяемой схемой налогообложения. ОСНО позволяет учитывать выручку методом начисления и кассовым методом. Последний закрепляется в учетной политике. На общем режиме рассчитываются все предусмотренные действующим законодательством и актуальные для конкретного плательщика налоги. В обязательном порядке ведется учет налога на прибыль, НДС, имущественного налога.

Существенно упрощает налоговый учет применение УСН или ЕНВД. Право ИП и юрлиц на применение вмененки закреплено НК РФ (ст. 346.26). Спецрежим может применяться с учетом ограничений по площади объекта гостиничного бизнеса (500 кв.м), параметрам помещений для временного проживания. При совмещении систем налогообложения ведется раздельный учет.

УСН позволяет применять только кассовый метод учета поступлений, затрат. Выручка отражается в учете при поступлении на расчетный счет или в кассу. Режим налогообложения позволяет принимать к учету ограниченное количество расходов. Если используется УСН 6%, затраты на формирование налогооблагаемой базы не влияют. Она определяется исключительно по полученным доходам.

Учет НДС

Отдельно следует отметить расчет и отражение в учете налога на добавленную стоимость. Плательщики данного налога, применяющие ОСНО, подтверждают оказание услуг полным пакетом документов. Он включает договор, счет-фактуру, акт. На основании подтверждающей первички получатель отражает у себя в учете соответствующие расходы и может принять налог к вычету.

Предъявление НДС розничным потребителям является обязательным для гостиничных объектов, являющихся его плательщиками. Налог включается в стоимость услуг. В счетах-фактурах и чеках он выделяется отдельной строкой. Гостиницы и отели, применяющие спецрежимы, выставляют счета без НДС. Выделение налога в первичном бухгалтерском документе ведет к появлению обязанности по сдаче декларации НДС.

Организация и ведение учета

Как и любое предприятие, организовывать и вести учет гостиница или отель может своими силами, с привлечением профильного стороннего исполнителя. К аутсорсингу субъекты гостиничного бизнеса прибегают все чаще. Выведение бухгалтерии за штат позволяет существенно снизить затраты на содержание непродуктивного персонажа.

Еще одним поводом для перехода на аутсорсинг является передача исполнителю ответственности за качество учета, отчетности. Специфика отельного бизнеса обусловливает сложность ведения бухгалтерии, налогового учета. Технические ошибки и ошибки, обусловленные человеческим фактором, случаются достаточно часто. Они могут приводить к искажению результатов финансово-хозяйственной деятельности, налогооблагаемой базы и, соответственно, суммы уплачиваемых налогов. Выявление ошибок налоговиками чревато штрафными санкциями, доначислениями, увеличением расходов. Сотрудничество с аутсорсером позволяет снизить указанные риски.

Следует отметить также эффективность внешней бухгалтерии для субъектов гостиничного бизнеса, предлагающих потребителям широкий ассортимент услуг. Раздельный учет основной деятельности, деятельности ресторана, блоков бытового и медицинского обслуживания должен быть профессиональным.

Если даже после прочтения этой статьи у Вас остались вопросы по бухгалтерскому учёту в сфере гостиничных услуг, то обязательно пишите его в комментарии. Мы обязательно ответим на всё и раскроем детали более подробно.