Для привлечения КДЛ к субсидиарной ответственности, согласно Постановлению Пленума ВC РФ от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве», учитывается контроль, имевший место в трехлетний период до момента наступления даты объективного банкротства.

Трактовка в судебной практике

Сам термин «объективное банкротство» первоначально появился в определении Судебной коллегии по экономическим спорам ВС от 20 июля 2017 года по делу № А50-5458/2015 и привязан к бухгалтерской стоимости активов. Впоследствии понятие конкретизировали в п. 4 Постановления Пленума ВC от 21.12.2017 № 53. Так, под объективным банкротством Пленум ВС понимает неспособность должника «в полном объеме удовлетворить требования кредиторов, в том числе об уплате обязательных платежей, из-за превышения совокупного размера обязательств над реальной стоимостью его активов».

Если до 2020 года суды нередко определяли дату объективного банкротства исходя из бухгалтерской стоимости активов, то позднее стало преобладать единообразное понимание термина «объективное банкротство», основанное на реальной цене этих активов. Именно такой подход виден в постановлении АС Западно-Сибирского округа от 14 октября 2021 года по делу № А45-38318/2019, АС Московского округа от 14 декабря 2021 года по делу № А41-1022/2016, АС Северо-Западного округа от 20 октября 2021 года по делу № А56-40551/2017.

Дата объективного банкротства может устанавливаться судом не только по результатам судебных экспертиз по соответствующему вопросу, но и исходя из проведенного конкурсным управляющим анализа финансового состояния должника, а также бухгалтерской документации должника. Подтверждение этому факту есть в постановлении АС Дальневосточного округа от 11 января 2021 года по делу № А04-6843/2015.

Говоря о возможности привлечения КДЛ к субсидиарной ответственности применительно к дате установления объективного банкротства, необходимо упомянуть несколько важных правовых позиций ВС:

1) Суд оценивает существенность влияния действий (бездействия) КДЛ на положение должника, проверяя наличие причинно-следственной связи между названными действиями (бездействием) и фактически наступившим объективным банкротством (определение Судебной коллегии по экономическим спорам ВС от 25 сентября 2020 года по делу № А14-7544/2014).

2) Огромное значение имеют наличие и реализация экономически обоснованного плана, суть и содержание которого конкретизированы в Обзоре судебной практики ВС РФ № 3 за 2021 год (п. 17). Ранее уже отмечалась важность экономически обоснованного плана.

3) Также судами должны учитываться доводы об искусственном характере возникновения у должника имущественного кризиса (определение ВС от 26 февраля 2021 года по делу № А14-7544/2014).

Кроме того, исходя из смысла указанного постановления Пленума № 53, объективное банкротство имеет следующие особенности:

- это момент времени, когда возникла неспособность удовлетворять требования кредиторов;

- в дальнейшем данная неспособность непрерывно сохранялась, стала стабильной;

- активы должника должны быть оценены по реальной стоимости.

Дату объективного банкротства недопустимо приравнивать к дате, когда размер обязательств формально или на короткое время превысил объем активов. Факт разового и даже неоднократного превышения обязательств над активами может говорить о сезонности, временных сложностях в деятельности должника. Данные обстоятельства позволяют принять необходимые меры по улучшению его финансового состояния (постановление АС Восточно-Сибирского округа от 18 ноября 2021 года по делу № А19-25993/2018). При этом объективное банкротство подразумевает именно стабильную неспособность должника удовлетворить требования кредиторов в будущем.

Возникает вопрос, какой же срок необходим, чтобы считать неспособность удовлетворения требований кредиторов стабильной? Когда наступает вышеуказанное критическое состояние у должника? Должны ли учитываться добросовестность и разумность со стороны руководителя должника и иных КДЛ?

Из-за многообразия причин и условий, способных вызвать банкротство конкретного должника, вопрос стабильности в каждом случае является оценочным, а выявление даты такой стабильности — критичным по каждому конкретному делу.

Вместе с тем при наличии добросовестности и разумности в поведении руководителя должника дата наступления объективного банкротства может быть смещена относительно даты формального превышения обязательств над активами. В подтверждение вышеизложенному можно сослаться на п. 17 Обзора судебной практики ВС от 10.11.2021 № 3 (2021).

Также отметим, что акцент в постановлении Пленума ВC № 53 сделан именно на реальную стоимость активов, а не на цену, формально отраженную в бухгалтерских документах. На наш взгляд, это совершенно обоснованно, поскольку стоимость активов, указанная в бухгалтерских документах, может существенно отличаться от реальной как в сторону превышения, так и наоборот. Потому она не дает реальной картины стоимости активов организации при рассмотрении банкротных дел.

Согласно cт. 7 ФЗ «Об оценочной деятельности в РФ» от 29.07.1998 № 135-ФЗ под реальной стоимостью активов понимается их рыночная стоимость.

Сложности при расчете даты объективного банкротства объясняются, по всей вероятности, недостаточной ясностью данного Пленумом ВС понятия «объективное банкротство», что приводит к спорам и разным подходам даже со стороны экспертов. Некоторые эксперты при определении даты объективного банкротства отступают от указанного вопроса и фактически проводят исследование по другому предмету: проводят комплексный финансовый анализ безотносительно к определению даты объективного банкротства; анализируют факторы, оказавшие влияние на снижение платежеспособности и ликвидности; делают ретроспективный прогноз вероятности банкротства.

Диагностика банкротства в зарубежной практике

В зарубежной литературе и практике при диагностике банкротства в основном применяются стресс-тесты состоятельности (solvency tests), например тест на платежеспособность (ability-to-pay solvency test или cash-flow solvency test), балансовый тест (balance sheet solvency test), тест достаточности капитала (capital adequacy solvency test). Тесты, однако, представляют собой лишь некий срез неплатежеспособности, нас же интересует момент наступления перманентной неспособности удовлетворения требований кредиторов без вероятности улучшения финансового состояния организации.

О методике определения даты банкротства в судэкспертизе

До недавнего времени в нормативных документах и литературе отсутствовала развернутая методика определения объективной даты банкротства. В научной литературе присутствовали отдельные методические разработки по данному вопросу. В статье А. З. Бобылевой и О. А. Львовой (журнал «Актуальные проблемы экономики и права», 2020, № 1).

В 2022 году была опубликована методика определения даты объективного банкротства организации Д. М. Хлопцова, О. С. Беломытцевой, А. С. Баландиной (журнал «Имущественные отношения в Российской Федерации», 2022, № 1). Авторы этой методики выдвинули следующие тезисы:

- для определения даты объективного банкротства необходимо определение реальной стоимости как активов, так и обязательств организации-банкрота;

- суммы дебиторской и кредиторской задолженности подлежат дисконтированию (приведению к оцениваемому моменту времени) исходя из их содержания;

- на основе реальной стоимости активов и обязательств организации составляется специальный баланс;

- в данном балансе присутствует строка «излишек активов» или «недостаток активов», делающая баланс понятным для юридического сообщества;

- дате объективного банкротства предшествует некий момент, с которого начинается ухудшение ряда финансовых показателей деятельности организации (первичная дата объективного банкротства);

- дату объективного банкротства возможно определить при сочетании абсолютных (стоимости чистых активов), относительных (финансовых коэффициентов — коэффициентов платежеспособности и финансовой устойчивости, коэффициентов рентабельности) и иных показателей.

В балансе, исходя из реальной стоимости активов и обязательств, присутствует строка «излишек активов» или «недостаток активов», делающая его понятным для юридического сообщества.

Первичная дата объективного банкротства определяется как дата, по состоянию на которую стоимость чистых активов организации исходя из их реальной (рыночной) стоимости впервые имела отрицательное значение и в дальнейшем положительного значения не принимала. Установление первичной даты объективного банкротства имеет вспомогательное значение для дальнейшего анализа и определения даты объективного банкротства.

Под датой объективного банкротства понимается дата, по состоянию на которую стоимость чистых активов организации, исходя из их реальной стоимости, была отрицательна непрерывно, c первичной даты объективного банкротства, в течение как минимум трех месяцев в сочетании со значениями прочих показателей объективного банкротства ниже нормативных.

Обе даты теоретически могут быть определены по состоянию на любой момент времени. Однако фактически их определение зависит от дат составления балансов организации, определенных учетной политикой. Поэтому в зависимости от учетной политики организации первичная дата объективного банкротства и дата объективного банкротства могут быть установлены в трех вариантах: по состоянию на конец месяца, или квартала, или года.

Факторами, на основании которых эксперты могут определить дату объективного банкротства позднее трех месяцев с момента наступления первичной даты объективного банкротства, являются сезонность деятельности организации, исполнение организацией крупных контрактов, окончание финансового года как завершение годичного цикла деловой активности, иные обоснованные факторы исходя из специфики деятельности организации.

Промежуточным результатом методики является составление балансов организации исходя из реальной (рыночной) стоимости активов и обязательств организации. Финальным результатом методики выступает трактовка сочетания показателей объективного банкротства, установление дат и временного интервала, в течение которого они непрерывно не соответствовали нормативным значениям, и финально — определение даты объективного банкротства.

В рамках определения даты объективного банкротства организации существуют вопросы, требующие дополнительной проработки. К ним относятся:

- признание необходимости оценки по реальной стоимости обязательств организации, а не только активов;

- признание обоснованности составления в рамках привлечения к субсидиарной ответственности КДЛ понятия «баланса, составленного исходя из реальной (рыночной) стоимости активов и обязательств»;

- разработка новых Методологических рекомендаций по проведению анализа финансово-хозяйственной деятельности организаций (текущая версия явна устарела, поскольку была утверждена Госкомстатом России в 2002 году);

- разработка финансовых коэффициентов в отраслевом разрезе, а также применительно к балансу, составленному исходя из реальной (рыночной) стоимости активов и обязательств.

Авторы:

1) Ольга Беломытцева, канд. экон. наук, доцент НИ ТГУ, докторант Новосибирского госуниверситета экономики и управления, судэксперт, член Экспертного совета при ЦБ по существенным рыночным отклонениям, член палаты судэкспертов им. Ю. Г. Корухова «СУДЭКС».

2) Алексей Юдин, адвокат НО Кировская коллегия адвокатов Томской области, руководитель Бюро по защите прав предпринимателей и инвесторов при ТРО «Опора России».

- Банкротство

В нынешней нестабильной экономической ситуации информацией о банкротстве очередной организации никого не удивить. Но для контрагентов она часто становится неприятной неожиданностью. Эксперты-практики дают советы должнику и кредитору, как вести себя в делах о банкротстве, что нужно обязательно делать, на что обращать внимание, почему нельзя занимать пассивную позицию. Поговорим о том, по каким признакам можно определить, что в компании грядет банкротство; какие риски и последствия несет банкротство компании для разных сторон – самого юридического лица, его кредиторов, контрагентов, работников; что нужно делать должнику, когда началась процедура банкротства; какие сделки накануне банкротства можно заключать, а какие не стоит; что сделать для подготовки компании к несостоятельности; как строить работу с арбитражным управляющим.

Признаки банкротства

Вначале необходимо определиться с понятием и признаками банкротства. В этом нам поможет Федеральный закон от 26.10.2002 № 127‑ФЗ «О несостоятельности (банкротстве)»1. Так, несостоятельность (банкротство) – это неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам перед контрагентами, работниками, бюджетом. Данный факт должен быть признан арбитражным судом.

Суд, прежде чем признать юридическое лицо банкротом, выясняет обстоятельства дела и наличие возможности у компании погасить долги, чтобы воспрепятствовать фиктивному банкротству. Как правило, это происходит в период временного наблюдения, которое вводится по решению суда на основании поданного кредитором или руководителем юридического лица заявления о банкротстве.

Неспособность погасить долги не возникает просто так. Этому предшествуют различные обстоятельства. Определить признаки банкротства также помогает Закон о банкротстве. В частности, признаком банкротства юридического лица является неспособность удовлетворить требования кредиторов по денежным обязательствам в течение 3 месяцев с даты, когда они должны были быть исполнены (то есть просрочка платежа более чем на 3 месяца).

Однако в условиях, когда неплатежи являются одной из форм кредитования бизнеса, просрочки допускают и финансово состоятельные компании, не являющиеся банкротами. Поэтому и Закон о банкротстве, и судебная практика обращают внимание на такие признаки, как недостаточность имущества и неплатежеспособность.

Под недостаточностью имущества понимается превышение размера денежных обязательств над стоимостью имущества (активов) должника, а под неплатежеспособностью – прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств.

Получается, чтобы сказать, является юридическое лицо банкротом или нет, важно определить причины просрочки платежей свыше 3 месяцев – это бизнес-решение, позиция или объективная невозможность погасить долг.

В 2017 г. Верховный суд РФ ввел именно такой термин – «объективное банкротство», то есть момент, «в который должник стал неспособен в полном объеме удовлетворить требования кредиторов, в том числе об уплате обязательных платежей, из-за превышения совокупного размера обязательств над реальной стоимостью его активов» (п. 4 постановления Пленума ВС РФ от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве»).

Риски и последствия банкротства

Какие риски и какие последствия несет банкротство? Начнем с последствий, которые различаются в зависимости от категории лиц, участвующих в деле. Можно выделить несколько основных групп:

1) юридическое лицо – должник и контролирующие должника лица (руководитель, собственники);

2) кредиторы организации-должника;

3) уполномоченный орган – ФНС России;

4) контрагенты должника;

5) трудовой коллектив должника.

Последствия для юридического лица-должника и контролирующих должника лиц различны. Должник утрачивает самостоятельность в принятии решений и совершении сделок, а затем и вовсе прекращает свое существование, т. к. после реализации на торгах всего его имущества юридическое лицо ликвидируется по решению арбитражного суда и исключается из ЕГРЮЛ.

Руководитель и собственники должника ограничиваются в полномочиях по управлению компанией, а потом и совсем отстраняются от управления ею на стадии конкурсного производства.

Основной риск для них – это привлечение к субсидиарной ответственности в размере непогашенной задолженности, включенной в реестр кредиторов. По сути, указанные лица за счет своего имущества должны полностью погасить требования кредиторов, которые остались непогашенными после реализации имущества должника.

Кредиторы юридического лица – те лица, юридические и физические, которые имеют к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору. Чтобы получить статус кредитора в деле о банкротстве, необходимо включиться в реестр требований кредиторов в установленном порядке, суть которого заключается в следующем:

- требования кредиторы подают в установленные сроки: в течение 1 месяца с даты публикации о введении процедуры наблюдения в отношении должника и в течение 2 месяцев с даты публикации о введении процедуры конкурсного производства. В этом случае требования кредиторов включаются в реестр и удовлетворяются в порядке очередности, установленной Законом о банкротстве. Кредиторы, которые пропустили эти сроки, могут получить удовлетворение своих требований только после удовлетворения требований всех кредиторов, включенных в реестр;

- обоснованность требований кредиторов проверяет арбитражный суд. Причем проверяются в том числе и требования, подтвержденные решениями судов.

Кредиторы, кстати, имеют обширные права: знакомиться с материалами дела, участвовать в собрании кредиторов, требовать проведения оценки имущества должника, подавать заявления об оспаривании сделок и о привлечении к субсидиарной ответственности. Добавим, что процент удовлетворения требований кредиторов небольшой, 5–6%, но во многом зависит от активности их поведения в процедуре банкротства.

Уполномоченный орган (ФНС РФ) представляет в деле о банкротстве требования об уплате обязательных платежей в бюджет и требований РФ по другим обязательствам (например, задолженность по арендной плате за аренду федерального имущества или штрафных санкций, подлежащих уплате в федеральный бюджет). Требования по денежным обязательствам субъектов РФ или муниципальных образований, за исключением обязательных платежей в бюджет, представляют органы исполнительной власти субъектов и органы местного самоуправления.

В большинстве случаев в делах о банкротстве приходится сталкиваться с налоговыми органами, которые контролируют соблюдение налоговой дисциплины, проводят налоговые проверки и включаются в реестр требований кредиторов в целях погашения налоговой недоимки за счет имущества должника.

Отметим, что процедура банкротства не препятствует проведению мероприятий налогового контроля. Более того, налоговикам известно, что банкротство юридического лица часто используется как способ ухода от обязанности по погашению недоимки по налогам. Для борьбы с этим законодательство предоставляет налоговым органам ряд преференций в процедуре банкротства. Например:

- увеличенный по сравнению с другими кредиторами срок включения в реестр требований кредиторов для задолженности по обязательным платежам, которая выявлена после закрытия требований кредиторов по результатам выездной налоговой проверки;

- возникновение права залога у налогового органа, если налогоплательщик в течение месяца не погасит задолженность по налогам, указанную в решении о взыскании, исполнение которого обеспечено наложением ареста на имущество налогоплательщика;

- закрепление презумпции виновности контролирующего должника лица в банкротстве юридического лица, если свыше 50% долгов в реестре кредиторов составляет задолженность перед бюджетом, возникшая вследствие правонарушения, за совершение которого лицо привлечено к уголовной, административной или налоговой ответственности. То есть, например, когда по итогам проведенной выездной налоговой проверки доначисленная сумма налогов превышает 50% реестра требований кредиторов, а руководитель привлечен к ответственности.

Также необходимо помнить, что налоговые органы – это единая централизованная система, которая прекрасно автоматизировала свою деятельность и пользуется доступом ко многим информационным системам, что позволяет им быть жесткими кредиторами, которые последовательно ведут работу по взысканию долгов.

Контрагенты юридического лица уже упоминались выше в качестве кредиторов должника. Однако банкротство должника может повлиять даже на тех контрагентов, которым должник ничего не должен на дату подачи заявления о банкротстве. Связано это с тем, что сделки должника, совершенные им до начала процедуры банкротства, могут быть оспорены арбитражным управляющим или кредиторами. Условия такого оспаривания предусмотрены Законом о банкротстве. В случае признания таких сделок недействительными с контрагента взыскиваются денежные средства в пользу должника, а контрагент становится кредитором должника, чьи требования включаются в реестр требований. Данная ситуация очень невыгодна для контрагентов, т. к. денежные средства с них взыщут в рамках исполнительного производства в полном объеме, а вот получить удовлетворение своих требований от должника они смогут лишь частично, в среднем по 5–6% от суммы требований.

Работники юридического лица, которое признано банкротом, будут уволены или по сокращению численности и штатов, или в связи с ликвидацией. При наличии задолженности перед ними работники могут стать:

- или кредиторами юридического лица-должника, требования которых включаются в реестр требований кредиторов, если долг образовался до даты поступления заявления о банкротстве в арбитражный суд;

- или кредиторами по текущим требованиям, если долг образовался после даты поступления заявления о банкротстве в арбитражный суд.

Первоочередные действия кандидата в банкроты

Ответ на вопрос: «Что делать при банкротстве?» различается в зависимости от того, кто является инициатором банкротства юридического лица: кредитор или руководитель должника. Как можно узнать, что кредитор планирует подать заявление о банкротстве? Во-первых, для подачи заявления необходимо вступившее в законную силу судебное решение о взыскании долга в сумме не менее 300 000 рублей или акт государственного органа о взыскании денежных средств в указанной сумме. Следовательно, если идет судебный процесс о взыскании долга или налоговая проверка, то банкротство в ближайшее время не начнется.

Во-вторых, поможет Федресурс (https://fedresurs.ru). На этом сайте публикуются объявления о намерении подать заявление о признании должника банкротом не менее чем за 15 календарных дней до обращения в арбитражный суд. Без публикации такого объявления арбитражный суд не начнет процедуру банкротства. Юридическое лицо может контролировать наличие соответствующей публикации на сайте.

В-третьих, с даты публикации подать заявление о банкротстве возможно в течение 30 календарных дней. В случае пропуска этого срока необходимо подавать объявление заново.

Какие советы можно дать должнику? Их несколько:

1) не сдаваться и принимать меры по обжалованию актов, включая судебные, о взыскании денежных средств;

2) предлагать кредиторам различные варианты погашения долга с использованием рассрочки, отсрочки платежа, дисконтированием долга;

3) вести переговоры с активными кредиторами, которые сделали публикацию о намерении подать заявление о банкротстве, о выкупе права требования, в том числе и через третьих лиц;

4) не уклоняться от участия в судебном заседании при рассмотрении заявления о признании должника банкротом; представить максимум документов, чтобы рассмотрение вопроса заняло несколько судебных заседаний, что даст 1,5–2 месяца дополнительного времени;

5) провести инвентаризацию сделок за последний год: убыточные, бартерные, с векселями, с аффилированными лицами – и оформить обоснование деловой цели таких сделок;

6) провести инвентаризацию имущества, чтобы выявить недостающее имущество, задокументировать это с указанием причин недостачи и принять меры по поиску виновных лиц.

Цель этих действий – зафиксировать реальное состояние компании, снизить риски признания сделок недействительными и уменьшить претензии, связанные с фактическим отсутствием имущества, которое числится на балансе общества.

В свою очередь, не рекомендуется распродавать активы и искусственно наращивать кредиторскую задолженность.

Мнение эксперта

![]()

Елена Родионова, партнер, руководитель практики «Налоговое и бухгалтерское консультирование» правового бюро «Олевинский, Буюкян и партнеры»

Банкротство собственной компании – это страшный сон каждого бизнесмена. Полная или частичная потеря капитала, невозможность восстановить платежеспособность и финансовую устойчивость приводят к краху компании. Причины банкротства могут быть разными. Неэффективное управление компанией или неудачная маркетинговая стратегия могут достаточно серьезно пошатнуть ваш бизнес. Внешние факторы так же могут оказать неблагоприятное воздействие. Сегодня, в условиях пандемии коронавируса, многие бизнесмены попадут в эту ловушку. А при невозможности рассчитаться с кредиторами (пусть даже с поддержкой государства) они будут вынуждены рано или поздно подать на банкротство.

Если это случится с вашей компанией, не стоит паниковать, скрываться от кредиторов и бежать от ответственности. Перед тем как объявить себя банкротом, предпринимателю необходимо позаботиться о возможности выплатить долги в кратчайшие сроки и изучить, какие основные долги придется погасить. В первую очередь вам следует составить реестр кредиторов, в котором долги нужно поделить на группы:

- задолженность перед сотрудниками компании;

- задолженность перед бюджетом;

- задолженность перед контрагентами, включая кредитные организации.

Определите даты и суммы к выплате. Вы получите своего рода календарный план погашения кредиторской задолженности.

С сотрудниками сложнее всего. Сокращение численности и штата – вынужденная процедура и влечет большое количество дополнительных выплат: заработная плата, компенсация за неиспользованный отпуск, компенсация в случае досрочного расторжения трудового договора, выходное пособие, выплата среднего заработка на время трудоустройства. Но не забывайте – всегда возможно изменить условия трудового договора по соглашению сторон.

С бюджетом в лице налоговой службы также можно подписать соглашение об отсрочке (единовременная уплата налога по окончании срока действия отсрочки) или рассрочке (постепенная уплата сумм в соответствии с графиком) по налоговым платежам. Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 года с момента установленного срока уплаты, а на срок до 3 лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет. Перечень оснований, при наличии которых можно рассчитывать на отсрочку или рассрочку, закреплен в п. 2 ст. 64 НК РФ. А перечень документов, которые необходимо подготовить для этого, определен в п. 5 ст. 64 НК РФ.

С кредиторами-контрагентами надо договариваться. Еще раз проверьте условия договоров, подпишите соглашения о рассрочке или хотя бы отмените штрафные санкции с теми, с кем это возможно. Проработайте возможность реструктуризации кредитов и займов, если они у вас имеются. Банки сейчас достаточно охотно идут на это, понимая, что потом им придется отстаивать и защищать свои права в нелегкой борьбе среди других кредиторов.

Во вторую очередь следует провести инвентаризацию активов компании (основные средства, материальные ценности, дебиторская задолженность, финансовые вложения, прочие активы).

Для погашения кредиторской задолженности можно и нужно выделить часть активов и денежных средств. Рекомендуем тщательно изучить законодательство о банкротстве, чтобы твердо понимать, какую часть активов и денежных средств можно использовать, в каком порядке и с кем рассчитываться без угрозы привлечения на себя дополнительной ответственности.

Если после того, как вы подведете все итоги, станет понятно, что денежных средств и активов будет недостаточно для погашения всех требований кредиторов, то придется принять трудное решение и объявить себя банкротом.

Но если вы начнете «сливать» денежные средства и в спешном порядке реализовывать активы, то такой способ выхода из трудного положения может повлечь за собой не только гражданские, но и уголовно-правовые последствия.

Сегодня привлечение к субсидиарной ответственности бенефициаров, участников общества, директоров и даже главных бухгалтеров и финансистов становится все более распространенной практикой. При этом суммы взыскания убытков просто космические.

Например, в деле о признании ООО «Дил-Бир Нижневартовск» несостоятельным (банкротом) двух граждан привлекли к субсидиарной ответственности по долгам этого общества и взыскали солидарно в конкурсную массу должника 2 031 342 362,26 рублей (постановление Арбитражного суда Московского округа от 24.10.2019 № Ф05-17505/2019 по делу № А40-95412/2015, определением ВС РФ от 21.02.2020 № 305-ЭС19-28051(1,2) в передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано).

Или другой пример. Арбитражный суд города Москвы определением от 23.11.2018 по делу № А40-137253/2015 привлек к субсидиарной ответственности по обязательствам АКБ «ОБПИ» (ПАО) трех граждан и приостановил производство по установлению размера субсидиарной ответственности до формирования конкурсной массы и расчетов с кредиторами. Конкурсный управляющий заявлял убытки в размере 1 678 041 000 рублей.

Отнеситесь внимательно и продуманно к тому, что вы делаете в предбанкротный период, и обязательно проанализируйте последствия всех своих действий.

Не забывайте – может оказаться, что банкротство не самый худший вариант развития событий, если вы все сделаете в соответствии с законодательством. Рассматривайте это как новый этап развития бизнеса. Очень важно попытаться сохранить доверительные отношения с партнерами для дальнейшего сотрудничества. Негативная практика в банкротстве – это, как правило, результат непрофессиональных действий руководства компании и арбитражного управляющего.

Если руководитель или собственники компании обнаружили признаки банкротства у себя, то они обязаны в течение 1 месяца подать заявление о банкротстве. Невыполнение этой обязанности является самостоятельным основанием для привлечения их к субсидиарной ответственности в размере непогашенных обязательств, которые возникли после истечения указанного месячного срока.

Процедура подачи заявления о банкротстве своей компании такая же, как и при подаче заявления кредитора. В этом случае также необходимо сделать публикацию на сайте https://fedresurs.ru о намерении подать заявление и соблюсти вышеуказанные сроки для обращения в арбитражный суд. Чтобы не терять время, рекомендуем провести аналогичные мероприятия, как и при банкротстве по инициативе кредитора.

Главный совет руководителю и собственникам должника: проводите анализ финансово-хозяйственной деятельности. Редко банкротство наступает неожиданно и сразу. Как правило, ему предшествуют неправильные решения, невыгодные сделки, нарушения обязательств контрагентами.

Поэтому нужен предбанкротный анализ финансово-хозяйственной деятельности компании, в ходе которого можно:

1) определить период утраты платежеспособности, а это важно для установления круга сделок, которые могут быть оспорены, и круга контролирующих лиц, которых могут привлечь к субсидиарной ответственности;

2) понять причины потери платежеспособности, объективны они или нет, возможности восстановления платежеспособности;

3) оценить реальную стоимость активов компании с учетом их вида и периода реализации;

4) выявить наличие признаков умышленного (преднамеренного) банкротства;

5) обосновать деловую цель совершения сделок, подпадающих под оспаривание;

6) оценить имущественные риски контролирующих должника лиц.

Регулярное проведение такого анализа позволяет снизить негативные последствия банкротства, а иногда и предотвратить его.

Сделки должника, как фактор риска

Мы уже несколько раз упоминали о сделках должника и возможностях их оспаривания. Важно помнить об этом, т. к. признание сделок недействительными в результате их оспаривания приводит:

- с одной стороны, к увеличению конкурсной массы должника за счет взыскания с контрагента имущества или денежных средств. При их отсутствии в конкурсную массу поступает право требования к такому контрагенту. Средства идут на финансирование процедуры банкротства и на расчеты с кредиторами;

- с другой стороны, появляются новые кредиторы, которые отсутствовали на дату подачи заявления о банкротстве, т. к. контрагент, сделку с которым признали недействительной, может включиться в реестр требований кредиторов.

Все это, как и сами споры по признанию сделок должника недействительными, увеличивает:

- сроки проведения процедуры банкротства,

- сроки реализации имущества банкрота,

- сумму реестра требований кредиторов и

- размер субсидиарной ответственности контролирующих должника лиц.

Оспаривать сделки должника могут арбитражный управляющий и кредиторы. Сами сделки, которые могут быть оспорены, можно разделить на несколько видов:

1) подозрительные сделки:

- сделки, совершенные должником в течение 1 года до принятия заявления о признании банкротом или после такого принятия, если должник получил неравноценное встречное исполнение (например, убыточная сделка или сделка по заниженной цене);

- сделки, совершенные в течение 3 лет до принятия заявления о признании банкротом или после такого принятия, если их цель – причинить имущественный ущерб кредиторам, а другая сторона об этом знала (например, сделка, приведшая к банкротству компании, или сделка по отчуждению имущества, после которой должник продолжал фактически управлять им);

2) сделки с предпочтением – сделки, в результате исполнения которых кто-то из кредиторов получает удовлетворение раньше или больше, чем остальные кредиторы и чем он получил бы, если должник расплатится со всеми кредиторами:

- недобросовестным – совершенные после принятия заявления о признании должника банкротом или в течение 1 месяца до его принятия (это практически все сделки по погашению долгов, совершенные в указанный срок);

- обычным – совершенные в течение 6 месяцев до принятия заявления о признании должника банкротом (например, погашение должником долга контрагенту, входящему в одну группу компаний).

Добавим, что важной особенностью законодательства о банкротстве при оспаривании сделок является то, что под сделками понимается любое распоряжение имуществом, включая выплату заработной платы, платеж по договору или даже уплату налогов в бюджет.

Субсидиарная ответственность – снижаем риски

Субсидиарная ответственность – это ответственность контролирующих должника лиц, виновных в банкротстве компании перед кредиторами, чьи требования остались непогашенными. Лучший способ избежать субсидиарной ответственности – это избежать банкротства компании или не иметь статуса контролирующего лица такой компании.

Риск субсидиарной ответственности также снижает отсутствие нарушений законодательства со стороны компании и контролирующих лиц:

1) налогового – в части доначисления сумм налогов, если долги перед бюджетом составят менее 50% реестра требований кредиторов;

2) корпоративного – в части обязательного хранения документов;

3) законодательства о бухгалтерском учете – в части составления и хранения документов, влияющих на достоверность сведений об обязательствах и активах должника, особенно необходимых для формирования и реализации конкурсной массы;

4) законодательства о размещении обязательной информации о деятельности юридического лица в ЕГРЮЛ (Единый государственный реестр юридических лиц) и в ЕФРСФДЮЛ (Единый федеральный реестр юридически значимых сведений о фактах деятельность юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности);

5) общегражданского – в части совершения сделок или действий, которые причинили существенный вред имущественным правам кредиторов.

Исключает субсидиарную ответственность и отсутствие вины в банкротстве компании. То есть банкротство должно возникнуть в ходе объективных экономических факторов или в связи с предпринимательским риском. Поскольку эти категории носят оценочный характер и являются экономическими, то именно здесь идут ожесточенные споры. Подтвердить отсутствие умысла в банкротстве компании помогут документы, которые обосновывают стратегию развития компании, принятие управленческих решений и совершение сделок.

Здесь опять уместно вспомнить о финансовом анализе и предложить руководству и собственникам компании готовить бизнес-план. О субсидиарной ответственности за неподачу руководством компании заявления о банкротстве было сказано выше.

Работа с арбитражным управляющим

Работа с арбитражным управляющим – это в первую очередь добросовестные действия по передаче ему сведений и документов, необходимых для оценки финансово-хозяйственной деятельности компании, на основании которых он должен сделать вывод: банкрот компания или нет, носит ли банкротство умышленный характер или нет.

Выполнить это необходимо при введении процедуры наблюдения не позднее 15 дней с даты утверждения временного управляющего. К тому же руководитель должника должен ежемесячно информировать временного управляющего об изменениях в составе имущества должника.

Следует помнить, что при введении наблюдения полномочия органов управления юридического лица существенно ограничиваются. Фактически можно платить зарплату работникам, налоги в бюджет и совершать сделки, стоимость которых не более 5% балансовой стоимости активов должника на дату введения наблюдения. Все остальные действия нужно согласовывать с арбитражным управляющим.

При введении процедуры конкурсного производства полномочия всех органов управления прекращаются. Руководителем должника становится арбитражный управляющий, который вносит соответствующие сведения в ЕГРЮЛ, и ему должны быть переданы бухгалтерская и иная документация должника, печати, штампы, материальные и иные ценности.

Во вторую очередь необходимо занимать активную позицию по вопросу взаимодействия с арбитражным управляющим на любой стадии банкротства: согласовывать действия, фиксировать обращения, соблюдать сроки, требовать разъяснений и обжаловать незаконные действия.

Назначение арбитражного управляющего не означает, что должник остается с ним один на один. Деятельность управляющего контролируется:

- саморегулированной организацией, в которой он состоит;

- судом, который назначил его управлять данной процедурой банкротства;

- Росреестром.

Жалобы можно подавать и отдельно, и сразу во все указанные инстанции. По итогам рассмотрения жалоб арбитражный управляющий:

1) может быть обязан совершить определенные действия или оштрафован;

2) его действия могут быть признаны незаконными;

3) с него могут взыскать убытки;

4) он может быть отстранен от ведения процедуры банкротства и даже лишен статуса арбитражного управляющего.

Как показывает практика, занятие должником активной позиции в этих вопросах позволяет добиться законности действий арбитражного управляющего и минимизировать нарушения прав и законных интересов как контролирующих должника лиц, так и кредиторов.

Личное имущество, на которое кредиторы претендовать не могут

В случае привлечения контролирующих должника лиц к субсидиарной ответственности они отвечают по долгам своим имуществом. В отношении физических лиц существует перечень имущества, на которое не может быть обращено взыскание. Из значимого имущества можно выделить следующее:

- жилое помещение, если для гражданина-должника и членов его семьи, совместно проживающих с ним, оно является единственным пригодным для постоянного проживания помещением (за исключением имущества, которое находится в ипотеке). Вместе с тем, согласно позиции Конституционного Суда РФ, недавно озвученной в постановлении от 26.04.2021 № 15-П, суд может признать правомерным обращение взыскания на единственное жилье в зависимости от обстоятельств дела;

- земельные участки, на которых расположено указанное выше жилое помещение (за исключением имущества, которое находится в ипотеке);

- средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество.

Как видно, перечень такого имущества очень краткий. Что же можно посоветовать в такой ситуации?

- Не совершать необдуманных действий по продаже имущества родственникам и друзьям.

- Не дарить имущество маме и папе.

- При наличии имущества, нажитого в браке, провести его раздел в соответствии с семейным законодательством, согласно которому половина имущества принадлежит супругу независимо от размера доходов супруга, и при разделе имущества суд вправе учесть интересы несовершеннолетних детей, увеличив долю супруга, с которым остаются дети при расторжении брака.

Когда начинать и может ли быть поздно для подготовки к банкротству компании

Начинать готовиться к банкротству компании необходимо сразу, не откладывая на потом. Необходимо проводить предбанкротный анализ деятельности компании за прошедший период, снижая риски оспаривания сделок и увеличения размера субсидиарной ответственности.

Нужно проводить предбанкротный комплаенс планируемых сделок и принимаемых решений, учитывая нормы законодательства о банкротстве, тщательно обосновывая деловую цель даже при совершении заведомо убыточных или нетипичных сделок (например, захват рынка, получение прибыли в повышенном размере).

Когда готовиться к банкротству поздно? Когда суд принял решение о банкротстве компании и ввел процедуру наблюдения или, что еще хуже, процедуру конкурсного производства. Но и это не повод опускать руки. Нужно собирать и анализировать доступную информацию в целях подтверждения добросовестности действий руководства и собственников компании, отслеживать действия арбитражного управляющего и кредиторов, не допуская неправомерного увеличения реестра требований кредиторов и завышения расходов на проведение процедуры. В этом случае негативные последствия могут быть минимизированы.

Мнение эксперта

![]()

Елена Родионова, партнер, руководитель практики «Налоговое и бухгалтерское консультирование» правового бюро «Олевинский, Буюкян и партнеры»

Вы успешная, процветающая компания, работаете с множеством контрагентов, включая индивидуальных предпринимателей и физических лиц. Все мероприятия по должной осмотрительности проводятся на регулярной основе. Платежи под контролем, бухгалтерия и финансисты слаженно и четко отслеживают дебиторскую задолженность. Но в этой идеальной картине не хватает еще одного звена – мониторинга сообщений о намерении банкротства на портале Единого федерального реестра юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (Федресурс). Этим часто пренебрегают, а зря. Если кто-то захочет обанкротить вашего контрагента или сам должник захочет это сделать, то вам следует быть начеку. Прежде всего потому, что вам необходимо соблюсти сроки для подачи заявления о включении в реестр кредиторов.

В п. 1 ст. 71 Закона о банкротстве2 установлен 30-дневный срок для подачи заявления о включении в реестр кредиторов. Эти 30 дней исчисляются с даты опубликования сообщения о начале банкротства и считаются в календарных днях. Очень важно успеть в этот срок подать требования в арбитражный суд, должнику и арбитражному управляющему с их обоснованием, так как первое собрание кредиторов – это стратегически важное мероприятие. Важно попытаться узнать всех участников процедуры банкротства. Это поможет вам принять правильное решение – вступать ли в процедуру, ведь путь этот долгий и нелегкий.

Если ваша компания является залоговым кредитором, то пропускать сроки подачи заявления никак нельзя. В противном случае преимущественного права на получение денег от реализации имущества должника у вас не будет.

Более того, если вы обнаружили на Федресурсе сообщения о начале процедуры банкротства своих контрагентов, медлить недопустимо. Занимать позицию наблюдателя, «ждать у моря погоды» чревато финансовыми потерями.

Если дело о банкротстве контрагента уже возбуждено, то вам необходимо в первую очередь заявить свои требования, направив их в арбитражный суд. Включившись в реестр и став законным кредитором должника, вы сможете получать полную информацию о ходе ведения процедуры.

В процедуре банкротства много тонких моментов и мелких деталей, на которые забывают обратить внимание. Выделим некоторые.

Так, к сожалению, недобросовестные арбитражные управляющие часто выступают на стороне должника. Они исполняют требования Закона о банкротстве только для галочки – не разыскивают имущество должника, пропускают сроки истребования дебиторской задолженности, не привлекают к субсидиарной ответственности руководство и владельцев банкрота. Необходимо пресекать такие действия и/или бездействие арбитражных управляющих.

Не занимайте позицию пассивного кредитора, активно участвуйте в деле о банкротстве.

Изучите отчетность должника, обратите внимание на состав активов. Если у него в наличии есть имущество, рекомендуем принять участие в проведении инвентаризации. Законом это не запрещено, участником инвентаризации может быть любой человек, а это позволит вам проконтролировать и состав, и состояние имущества. Нередко в составе активов числится дебиторская задолженность. Контролируйте арбитражного управляющего, он должен максимально взыскать задолженность с контрагентов должника. Правда, в случае отсутствия у должника первичных бухгалтерских документов, подтверждающих дебиторскую задолженность, взыскание окажется под вопросом.

Внимательно изучите анализ финансового состояния должника. Напомним, согласно ст. 70 Закона о банкротстве такой анализ проводится в целях определения достаточности принадлежащего должнику имущества для покрытия расходов в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности должника в порядке и в сроки, которые установлены законом.

По результатам проведенного анализа финансового состояния арбитражный управляющий обязан сделать заключение о наличии преднамеренного и/или фиктивного банкротства должника. Кстати, стоит изучить Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства, утв. постановлением Правительства РФ от 27.12.2004 № 855. Заключение – важный отчет арбитражного управляющего. В нем должна содержаться информация обо всех подозрительных сделках должника за период не менее 3 лет, предшествующих возбуждению производства по делу о банкротстве, а также за период проведения процедур банкротства. Как кредитор, вы имеете полное право требовать проведения независимой экспертизы, если есть подозрения, что в заключении отражены не все сделки, о которых вам доподлинно известно.

Возврат отчужденного имущества в конкурсную массу должника – одна из приоритетных задач управляющего, и если такие сделки выявлены, то он обязан их оспорить. Ваша задача – этот процесс проконтролировать. Если вдруг управляющий бездействует, у вас (как у кредитора) есть право сделать это самостоятельно.

В настоящее время управляющие активно привлекают руководителей должника и владельцев бизнеса к субсидиарной ответственности. Для вас это еще одна возможность получить денежные средства в процедуре банкротства, нередко у бенефициаров находят активы и затем их реализуют для погашения задолженности.

Если вы участвовали в проведении инвентаризации или просто внимательно изучили состав активов должника, то вам будет достаточно легко ориентироваться в документации по имуществу, выставленному на торги, и не допустить неадекватной оценки и так называемых контролируемых торгов. В первую очередь обратить внимание следует на порядок реализации имущества. Порядок, сроки и условия продажи имущества должника должны быть направлены на реализацию имущества должника по наиболее высокой цене и должны обеспечивать привлечение к торгам наибольшего числа потенциальных покупателей (ст. 139 Закона о банкротстве).

После завершения торгов проследите, чтобы вырученные от продажи денежные средства были правильно распределены, чтобы не была нарушена очередность платежей.

В процедуре банкротства вы всегда должны помнить, что отстаиваете свои интересы и собственные денежные средства, заработанные нелегким трудом. Поэтому контролируйте все расходы в ходе банкротства, возражайте, оспаривайте действия управляющего, если считаете, что траты необоснованно завышены и нарушаются ваши права.

- Подробности

- Опубликовано: 10.01.2021 10:25

- Автор: Степанова Галина Ананьевна

- Просмотров: 14256

Аннотация: в статье раскрыт порядок ведения в РФ процедуры банкротства юридического лица, дана характеристика его видов и этапов процедуры в соответствии с ФЗ-127 «О несостоятельности (банкротстве)». Подробно изложен порядок проведения конкурсного производства и порядок ведения бухгалтерского учета с указанием примеров бухгалтерских проводок по основным вопросам учета операций конкурсного производства.

Скачать: PDF (статья), PDF (выпуск №13).

Ключевые слова: банкротство юридического лица, процедура банкротства юридических лиц, банкротство фирм, виды банкротства предприятия, банкротство предприятия, ликвидационный баланс при банкротстве, форма ликвидационного баланса, промежуточный ликвидационный баланс, завершение конкурсного производства, как составить ликвидационный баланс.

1. Банкротство юридического лица: виды и этапы процедуры банкротства

Банкротство юридического лица – это неспособность предприятия в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанности по уплате обязательных платежей. Вопросы банкротства в РФ регулируются Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)», изменениями и дополнениями к нему. Банкротство – крайняя мера, когда владелец компании не справился с управлением и компания не в состоянии расплатиться по своим обязательствам. Процедура банкротства предполагает обращение всех имеющихся средств у предприятия на погашение долгов кредиторам. Но не всегда она заканчивается погашением всех обязательств должника в полном объеме.

1.1. Признаки банкротства

Признаки банкротства юридических лиц перечислены в законе «О банкротстве». ФЗ-127 ст.3 «Признаки банкротства юридического лица». Признаки неплатежеспособности юридического лица:

- общая задолженность кредиторам превышает 300 тыс. руб.;

- обязательства по налогам и обязательным неналоговым платежам, кредиторам не исполняются более трех месяцев;

- наличие задолженности перед персоналом по оплате труда и другим обязательным выплатам;

- признаки банкротства просматриваются в финансовых документах организации. Согласно данным бухгалтерского учета по показателям, отраженным в бухгалтерских регистрах, прослеживается негативная динамика:

- растет долг перед персоналом по оплате труда;

- растет размер кредиторской задолженности;

- возникла просрочка по уплате налогов и обязательных платежей;

- уменьшается объем высоколиквидных активов предприятия и др.

Обязательное требование для инициирования процедуры банкротства предприятия – наличие признаков его неплатежеспособности. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (ФЗ-127 ст.3 «Признаки банкротства юридического лица»). Признать юридическое лицо банкротом может только арбитражный суд, которому дано право принимать подобные решения. Стороной, инициирующей процедуру банкротства предприятия, может быть как сам должник, так и его кредиторы:

- руководитель и/или учредители юридического лица;

- государственные органы, в том числе ФНС;

- банки, лизинговые компании;

- контрагенты компании (кредиторы);

- работники и сотрудники предприятия и др.

1.2. Виды банкротства юридического лица

Банкротство юридических лиц (предприятий, организаций, компаний) может быть [2]:

- Реальное банкротство – неспособность компании исполнять свои обязательства по оплате или возврате средств кредиторам, по выплате зарплаты сотрудникам, по уплате налогов и другие, т.е. наличие признаков неплатежеспособности.

- Техническое банкротство – применяется в той ситуации, когда состояние неплатежеспособности юридического лица возникает в результате значительного объема просрочки его дебиторской задолженности. Но при этом сумма активов предприятия заметно выше его финансовых обязательств, а кредиторская задолженность существенно меньше, чем дебиторская. Иными словами, когда сумма долговых обязательств существенно превышает доходы и имеющиеся у организации средства, но возможность исполнять долговые обязательства сохраняется. В этом случае организация и проведение антикризисного управления в течение определенного времени и процедур финансового оздоровления/санирования может помочь предприятию не войти в состояние реального банкротства юридического лица.

- Преднамеренное банкротство, то есть совершение действий (бездействия), заведомо влекущих неспособность юридического лица или гражданина, в том числе индивидуального предпринимателя, в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если эти действия (бездействие) причинили крупный ущерб. Преднамеренное банкротство – уголовно-наказуемое деяние ст.196 УК РФ.

Ликвидация предприятия не единственная цель инициирования процедуры банкротства. В ходе судебного рассмотрения разрабатываются и осуществляются мероприятия по восстановлению платежеспособности должника, а также выявляются признаки фиктивного либо преднамеренного банкротства.

1.3. Виды и этапы процедуры банкротства

Процедура банкротства юридических лиц при наличии признаков неплатежеспособности предприятия предусмотрена российским законодательством в виде стандартной и упрощенной процедур ее проведения. Виды и этапы процедуры банкротства юридического лица приведены в таблице 1.

Табл. 1. Виды и этапы процедуры банкротства юридического лица

| Стандартная процедура | Упрощенная процедура |

|

Процедура конкурсного производства |

Стандартная процедура банкротства юридических лиц (предприятий, организаций, компаний и др.) относительно финансовой несостоятельности юридического лица предусматривает следующий алгоритм (этапы) ее проведения.

- Процедура наблюдения. В ходе выполнения данного этапа проводится анализ состояния и оценка имущества, определяется сумма долгов и просчитывается возможность восстановления платежеспособности предприятия. Процедура наблюдения, продолжительностью до семи месяцев, нацелена на анализ и оценку экономического состояния потенциального банкрота и выявление резервов, за счет которых можно реанимировать компанию. В рамках процедуры наблюдения руководителя компании лишают части полномочий, приостанавливают действие требований об уплате денежных средств, снимают аресты, ограничения и приостанавливают начисление штрафов. Система ограничений в отношении полномочий руководителя:

- запрет на обращение за кредитами;

- запрет на выдачу поручительств;

- мораторий на сделки с собственностью, если стоимость договора выше 5% от основной величины активов;

- запрет на выплату дивидендов, паев.

По завершении данного этапа арбитражный управляющий назначает собрание кредиторов, на котором он представляет финансовый отчет и перечень рекомендаций по дальнейшему ходу процесса. Решение принимается по результатам голосования участников собрания.

- Стадия финансового оздоровления. Данный вид процедур банкротства не является обязательным. Этап финансового оздоровления – это реанимационная процедура и понятие банкротства, длящаяся не более двух лет. Если собранием кредиторов принята данная процедура, то в рамках данного этапа ведется работа по погашению кредиторской задолженности, и проводятся мероприятия по финансовой стабилизации (оздоровлению) деятельности предприятия в соответствии с утвержденными планами и графиками. Запреты и ограничения, установленные на предыдущем этапе, сохраняются, в том числе сохраняется система ограничений в отношении полномочий руководителя предприятия. Для работы на данном этапе арбитражным судом назначается административный управляющий. Цель финансовой санации (оздоровления) заключается в полном удовлетворении требований кредиторов и возвращение предприятию способности вести полноценную деятельность.

- Этап внешнего управления. Еще одна разновидность реанимационных процедур, эффективных в процессе банкротства – введение внешнего управления. Если к потере платежеспособности предприятия привели неграмотные и непрофессиональные действия руководства, то руководитель предприятия на время процедуры внешнего управления отстраняется с должности и назначается внешний управляющий. Антикризисный специалист (внешний управляющий) имеет право на распоряжение основными активами должника: оформлять договоры аренды имущества предприятия, инициировать эмиссию ценных бумаг, структурировать численность и штат работников, менять профиль деятельности, внедрять иную/новую систему управления и другие. За принятые решения и их эффективность внешний управляющий отчитывается перед кредиторами предприятия. По завершении этапа судебное разбирательство прекращается либо переходит к финалу – конкурсному производству. Если в ходе своей деятельности внешний управляющий обнаружил признаки фиктивного или преднамеренного банкротства, процедура прекращается, а судье подается ходатайство о возбуждении судебного производства по факту ложной или предумышленной несостоятельности юридического лица.

- Процедура конкурсного производства. Переход к этой процедуре означает признание судом несостоятельности (банкротстве) предприятия. Законодательством Российской Федерации не установлена обязательность прекращения хозяйственной деятельности предприятия, в отношении которого принято решение о признании его несостоятельным (банкротом) и открытии конкурсного производства. Действуя разумно и добросовестно в интересах должника и кредиторов, конкурсный управляющий в силу имеющихся у него полномочий и компетенции должен определить стратегию конкурсного производства в отношении должника, в том числе целесообразность дальнейшего функционирования хозяйствующего субъекта на период конкурсного производства и порядок реализации конкурсной массы для погашения долгов. По окончании реализации имущества и завершении конкурсного производства предприятие ликвидируется и исключается из ЕГРЮЛ.

- Мировое соглашение. Для досрочного прекращения судебного разбирательства также разработана возможность подписания мирового соглашения между сторонами (должником и кредитором). Документ может быть оформлен на любом этапе производства, вплоть до вынесения решения о признании субъекта банкротом.

Упрощенная процедура банкротства юридических лиц (предприятий, организаций, компаний и др.) относительно финансовой несостоятельности юридического лица предусматривает два случая ее применения.

1-ый случай – по инициативе кредиторов (принудительная ликвидация/банкротство). Применяется по отношению к неработающим предприятиям, на балансе которых недостаточно активов для восстановления платежеспособности, руководители фактически устранились от руководства предприятием, и установить их место нахождения не представляется возможным. Заявление о признании юридического лица банкротом подают кредиторы – представители ФНС, банки, партнеры, перед которыми образовалась задолженность. При упрощенной форме банкротства после принятия заявления от заявителей суд сразу назначает конкурсное производство, минуя стадию наблюдения и реанимационные процедуры. Назначенный судом конкурсный управляющий формирует конкурсную массу, распродает имущество и последовательно удовлетворяет требования претендентов. Но, как показывает практика, средств не всегда достаточно для погашения всех обязательств компании в полном объеме. По завершении конкурсного производства предприятие объявляется банкротом и исключается из ЕГРЮЛ.

2-ой случай – по инициативе собственников предприятия (добровольная ликвидация/банкротство). Стандартная процедура с прохождением всех этапов занимает несколько лет, и это может быть вполне оправдано, если собственники нацелены на финансовое оздоровление и сохранение компании. Но если собственники готовы добровольно ликвидировать фирму, а денег, вырученных от продажи имущества, недостаточно для погашения долгов, можно подать в суд заявление о признании компании банкротом в упрощённом порядке. В этом случае конкурсное производство запускается, минуя остальные этапы. Если в результате конкурсного производства удастся погасить долги и стабилизировать финансовое положение, то компания может работать дальше без объявления банкротства. В противном случае она объявляется банкротом и исключается из ЕГРЮЛ.

1.4. Перечень документов о признании финансовой несостоятельности предприятия

В соответствии с требованиями Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» ст.38 процедура признания юридического лица несостоятельным (банкротом) подлежит рассмотрению Арбитражным судом на основании письменного Заявления (от кредитора или самого должника) о признании юридического лица несостоятельным (банкротом). К заявлению прилагаются [1]:

- учредительные документы должника – юридического лица, а также свидетельство о государственной регистрации юридического лица или документ о государственной регистрации индивидуального предпринимателя;

- список кредиторов и должников заявителя с расшифровкой кредиторской и дебиторской задолженностей и указанием адресов кредиторов и должников заявителя;

- бухгалтерский баланс на последнюю отчетную дату или заменяющие его документы либо документы о составе и стоимости имущества должника-гражданина;

- решение собственника имущества должника – унитарного предприятия или учредителей (участников) должника, а также иного уполномоченного органа должника об обращении должника в арбитражный суд с заявлением должника при наличии такого решения;

- решение собственника имущества должника – унитарного предприятия или учредителей (участников) должника, а также иного уполномоченного органа должника об избрании (назначении) представителя учредителей (участников) должника или представителя собственника имущества должника – унитарного предприятия;

- протокол собрания работников должника, на котором избран представитель работников должника для участия в арбитражном процессе по делу о банкротстве, если указанное собрание проведено до подачи заявления должника;

- отчет о стоимости имущества должника, подготовленный оценщиком, при наличии такого отчета;

- документы, подтверждающие наличие у руководителя должника допуска к государственной тайне, с указанием формы такого допуска (если таковые имеются).

Также к заявлению прилагаются подлинники указанных документов или их заверенные надлежащим образом копии.

1.5. Арбитражный управляющий

На период проведения процедур банкротства предприятия арбитражным судом назначается арбитражный управляющий. Арбитражный управляющий – гражданин Российской Федерации, являющийся членом одной из саморегулируемых организаций арбитражных управляющих (ФЗ-127 ст. 20 «Арбитражные управляющие») [3]. Деятельность арбитражного управляющего является для него частной практикой и связана с осуществлением им полномочий, которые в значительной степени носят публично-правовой характер. Решения арбитражного управляющего являются обязательными и влекут правовые последствия для широкого круга лиц. Деятельность управляющего необходима, прежде всего, для координации под контролем арбитражного суда всей хозяйственной деятельности должника в целях максимального удовлетворения требований его кредиторов за счет полной или частичной реализации имущества должника. В зависимости от процедуры банкротства и выполняемых функций арбитражный суд назначает арбитражного управляющего в каждом конкретном деле о банкротстве в качестве:

- временного управляющего (процедура наблюдения),

- административного управляющего (процедура финансового оздоровления),

- внешнего управляющего (процедура внешнего управления),

- конкурсного управляющего (процедура конкурсного производства),

- финансового управляющего (процедуры банкротства граждан).

2. Конкурсное производство: порядок проведения и бухгалтерский учет. Ликвидационный баланс

После вынесения арбитражным судом решения о прекращении процедуры внешнего управления и назначения процедуры конкурсного производства имущество и иные активы продаются, а само предприятие ликвидируется. Таким образом, целью конкурсного производства является погашение обязательств (долгов) предприятия и его ликвидация. Конкурсное производство вводится на срок до шести месяцев. Срок конкурсного производства может быть продлен не более чем на шесть месяцев. Процедуру конкурсного производства осуществляет конкурсный управляющий, назначаемый арбитражным судом.

Конкурсный управляющий – это лицо, которое осуществляет процедуру банкротства на одном этапе – этапе конкурсного производства, когда происходит реализация всего имеющегося у должника имущества для погашения имеющейся задолженности перед кредиторами. На данный период он одновременно является и арбитражным управляющим.

По решению арбитражного суда на всех этапах процедуры банкротства предприятия может быть назначен один и тот же арбитражный управляющий, который будет выполнять возложенные на него обязанности и на этапе конкурсного производства, то есть в тот период, когда проводятся завершающие ликвидационные мероприятия. Основные мероприятия процедуры конкурсного производства можно условно поделить на несколько видов работ (таблица 2).

Табл. 2. Работы на этапе конкурсного производства

| № условного этапа | Характеристика работы |

| 1 | Проведение инвентаризации имущества и активов предприятия-банкрота |

| 2 | Формирование реестра требований кредиторов |

| 3 | Проведение работы с дебиторской задолженностью |

| 4 | Формирование конкурсной массы |

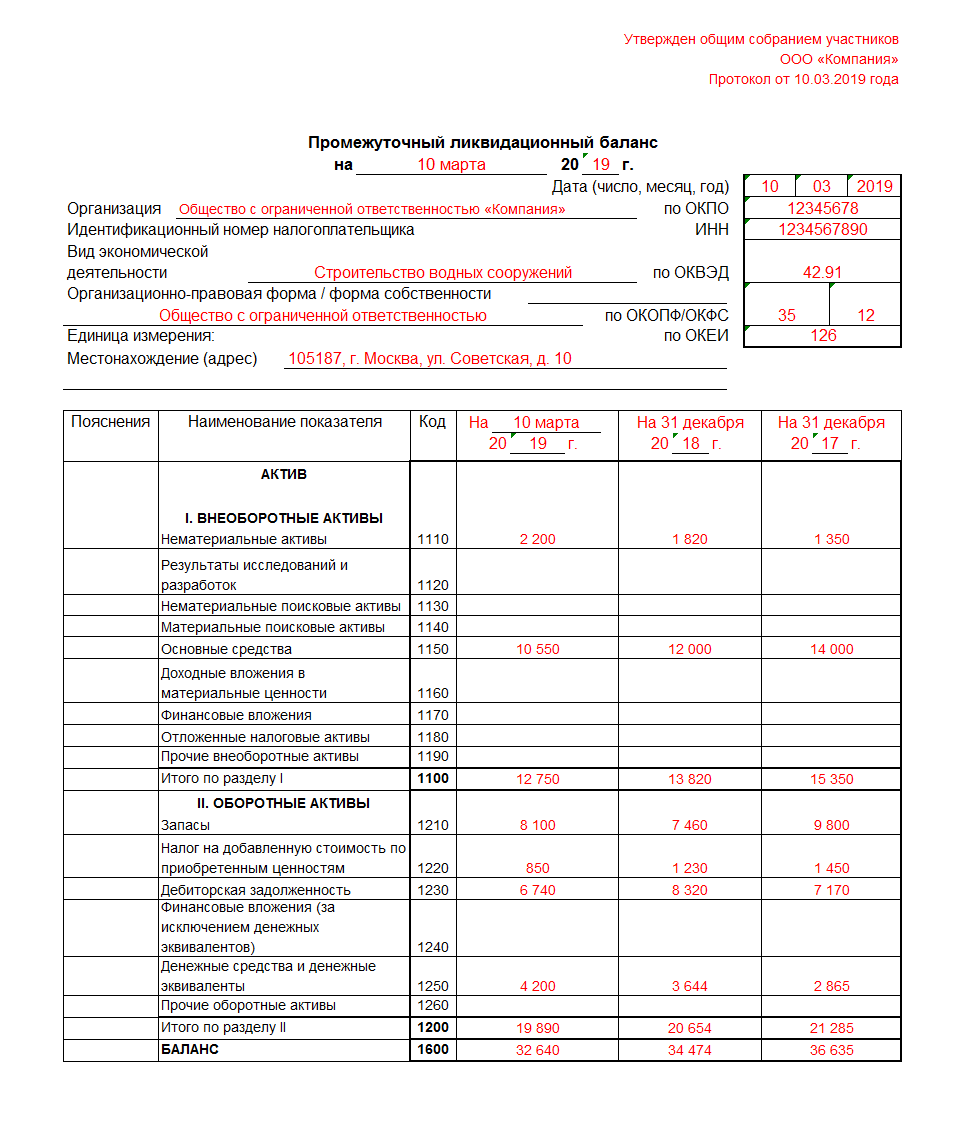

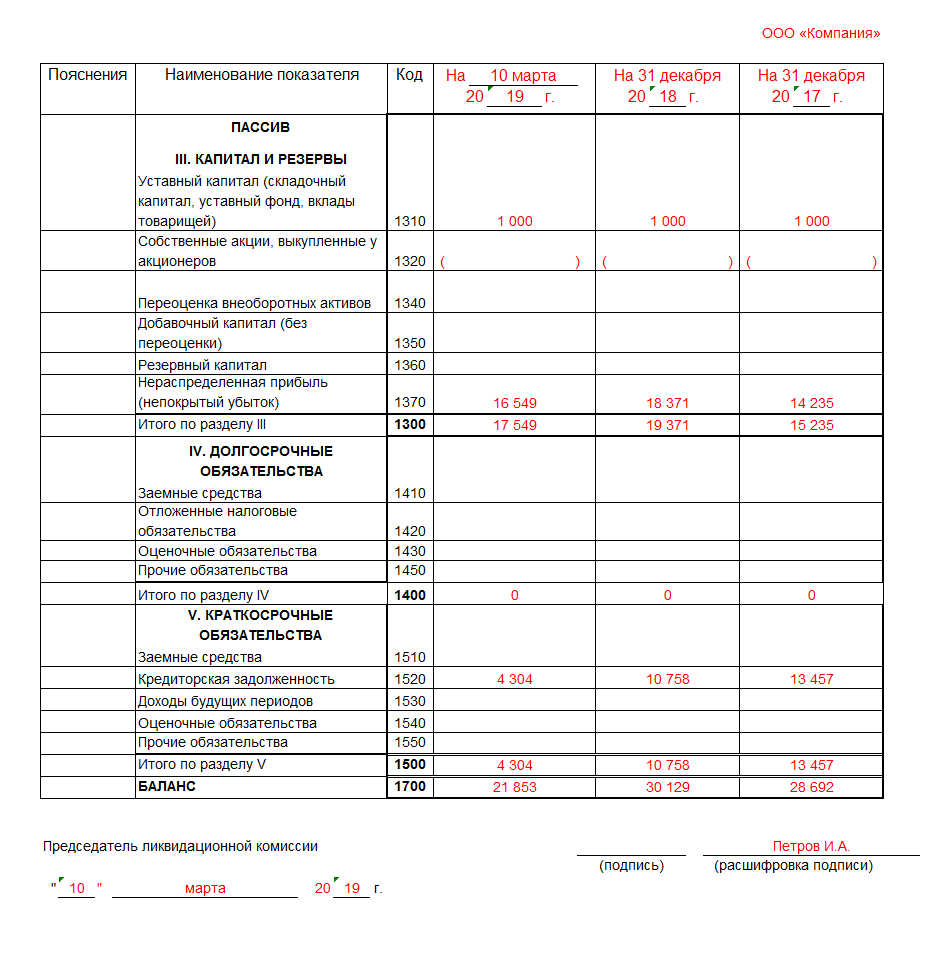

| 5 | Составление промежуточного ликвидационного баланса |

| 6 | Определение очередности удовлетворения требований кредиторов |

| 7 | Организация продажи имущества должника |

| 8 | Составление окончательного ликвидационного баланса |

| 9 | Завершение конкурсного производства |

Рассмотрим более подробно работы на этапе конкурсного производства в последовательности, в которой они осуществляются в соответствии с действующим российским законодательством «О несостоятельности (банкротстве)» при банкротстве юридического лица.

2.1. Проведение инвентаризации имущества и активов предприятия-банкрота

Регулируется ФЗ-127 ст. 129. «Полномочия конкурсного управляющего». Конкурсный управляющий обязан:

- принять в ведение имущество должника, провести инвентаризацию такого имущества в срок не позднее трех месяцев с даты введения конкурсного производства, если более длительный срок не определен судом;

- включить в Единый федеральный реестр сведений о банкротстве сведения о результатах инвентаризации имущества должника в течение трех рабочих дней с даты ее окончания;

- привлечь оценщика для оценки имущества должника в установленных законом случаях;

- принимать меры, направленные на поиск, выявление и возврат имущества должника, находящегося у третьих лиц;

- принимать меры по обеспечению сохранности имущества должника.

В рамках исполнения своих обязанностей конкурсный управляющий организует работу по проведению инвентаризации имущества, активов и обязательств (дебиторской и кредиторской задолженности) предприятия-банкрота. Для чего утверждает соответствующим приказом состав и сроки работы инвентаризационной комиссии.

Инвентаризация имущества и обязательств, при открытии конкурсного производства на предприятии, проводится и оформляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»). Выявленные при инвентаризации расхождения между фактическим наличием имущества и учетными данными отражаются на счетах бухгалтерского учета на балансе предприятия-банкрота (таблица 3).

Табл. 3. Отражение результатов инвентаризации в учете

| Бухгалтерские записи | Содержание операции | Основание | |

| Дт | Кт | ||

| 01, 10, 41, 43, 50 и др. | 91.1 | Оприходованы излишки ценностей, выявленные при инвентаризации | Сличительная ведомость |

| 94 | 01, 10, 41, 43, 50 и др. | Отражены недостача и порча ценностей, выявленные при инвентаризации | Сличительная ведомость |

| 20, 26, 44 | 94 | Списана недостача ТМЦ в пределах норм естественной убыли | Сличительная ведомость |

| 91.2 | 94 | Отражено списание суммы недостач при отсутствии виновных лиц, а также суммы, во взыскании которых отказано судом | Акты, решения суда |

| 73.2 | 94 | Отражено списание суммы недостач и потерь от порчи ценностей, признанные к взысканию с виновных лиц, в т.ч. присужденные к взысканию судом | Акты, решения суда |

| 94 | 98 | Отражение сумм, подлежащие возмещению виновными лицами | Акты, решения суда |

| 94 | 01, 04 | Отражена сумма недостачи объектов основных средств или нематериальных активов, выявленная при инвентаризации | Сличительная ведомость |

| 02, 05 | 01, 04 | Отражена сумма амортизации по недостающим объектам основных средств или нематериальных активов | Сличительная ведомость, расчет амортизации |

| 94 | 19 | Восстановлен НДС по недостаче имущества, приобретенного с налогом на добавленную стоимость | Расчет |

| 94 | 68 «НДС» | На сумму НДС по недостаче имущества, выявленной при инвентаризации, если предприятие ранее получило налоговый вычет | Расчет, налоговая декларация |

В ходе проведения инвентаризации члены инвентаризационной комиссии проводят проверку наличия и состояние правоустанавливающих документов, юридической, технической и иной документации на имущественные ценности (объекты, комплексы и технические средства), наличие учетных документов на финансовые активы и обязательства (НМА, паи, вклады, кредиты, займы) и на иные ценности, отраженные в балансе предприятия по счетам:

- 01 «Основные средства» проверяют:

- полноту наличия инвентарных карточек на объекты основных средств;

- наличие и состояние технических паспортов и другой технической документации на объекты основных средств;

- наличие документов по сдаче объектов в аренду или передаче их на хранение третьим лицам и др.

- учета:

- 58 «Финансовые вложения» (паи и акции, долговые ценные бумаги, предоставленные займы, вклады по договору простого товарищества);

- 66, 67 «Расчеты по краткосрочным и долгосрочным займам»;

проверяют наличие и полноту пакета юридических и иных документов (договоров, ценных бумаг или выписок от реестродержателя, выписок банков) по каждой сумме вложений и займов, отраженных в балансе.

-

- 04 «Нематериальные активы» проверяют фактическое наличие лицензий, патентов, свидетельств, документов на товарный знак и других документов, на основании которых отражены в балансе предприятия такие ценности, как нематериальные активы.

Ценности, учитываемые на забалансовых счетах, также подлежат инвентаризации. Оформляется проведение инвентаризации этих ценностей отдельными инвентаризационными описями. При проверке фактического наличия «забалансовых» ценностей комиссия кроме того проверяет наличие пакета юридических документов (договоры, акты приема-передачи и др.) по каждому объекту забалансового учета. По результатам проведенной инвентаризации имущества предприятия-банкрота, конкурсный управляющий проводит следующие рабочие процедуры:

- проводит анализ состояния и осуществляет оценку имущества должника, привлекая для этого независимых оценщиков и иных специалистов (ФЗ-127 ст.130). Оплата услуг по оценке имущества осуществляется за счет имущества должника или иного источника оплаты, определенного собранием кредиторов/комитетом кредиторов должника;

- проводит работу по обеспечению условий сохранности и надлежащего хранения принятого имущество до момента начала его реализации;

- проводит работу по возврату имущества, находящегося на хранении у третьих лиц.

2.2. Формирование реестра требований кредиторов

Проведение инвентаризации расчетов с дебиторами и кредиторами (долгов) предприятия-банкрота инвентаризационной комиссией, созданной по приказу конкурсного управляющего при открытии конкурсного производства, фактически является начальным этапом формирования реестра требований кредиторов. В ходе инвентаризации расчетов инвентаризационной комиссией по данным бухгалтерского учета предприятия и первичных документов, включая имеющиеся в наличии претензионные документы по истребованию сумм, акты сверки расчетов и другие документы, определяются предприятия и лица – кредиторы и суммы долга в разрезе каждого юридического и физического лица.

После того как определена вся совокупность требований кредиторов, проводится анализ кредиторской задолженности по срокам ее возникновения. Основной целью такого анализа является выявление кредиторской задолженности с истекшим сроком исковой давности. На основании статьи 191 ГК РФ срок исковой давности составляет три года. Неистребованная кредиторская задолженность по истечении трех лет подлежит списанию на прибыль предприятия – должника и входит в состав внереализационных доходов. Отражается в учете бухгалтерской записью (таблица 4).

Табл. 4. Списание кредиторской задолженности с истекшим сроком исковой давности

| Дт | Кт | Основание |

| 60, 62, 76 и др. | 91.1 | Списание по итогам инвентаризации невостребованной кредиторской задолженности с истекшим сроком исковой давности. Акт на списание |

Затем формируется реестр требований кредиторов. Реестр требований кредиторов согласно закону о банкротстве (ФЗ-127 п.1 ст.142) подлежит закрытию по истечении двух месяцев с даты размещения в СМИ сведений о признании должника банкротом и об открытии конкурсного производства. Размещение информации в СМИ о признании должника банкротом и об открытии конкурсного производства осуществляется конкурсным управляющим не позднее, чем через десять дней с даты его утверждения на должность. Сведения, подлежащие опубликованию, включаются в Единый федеральный реестр сведений о банкротстве и публикуются в официальном издании, определенном Правительством Российской Федерации в соответствии с ФЗ-127 «О банкротстве». Согласно ФЗ-127 статья 16. «Реестр требований кредиторов»:

- Реестр требований кредиторов ведет арбитражный управляющий или реестродержатель.

- Решение о привлечении реестродержателя к ведению реестра требований кредиторов и выборе реестродержателя принимается собранием кредиторов.

- В случае если количество конкурсных кредиторов, требования которых включены в реестр требований кредиторов, превышает пятьсот, привлечение реестродержателя обязательно.

- В реестре требований кредиторов учет требований кредиторов ведется в валюте Российской Федерации. Требования кредиторов, выраженные в иностранной валюте, учитываются в реестре требований кредиторов в рублях по курсу, установленному Банком России, на дату введения процедуры о банкротстве (ст.4 ФЗ-127).

- Требования кредиторов включаются в реестр требований кредиторов и исключаются из него арбитражным управляющим или реестродержателем исключительно на основании вступивших в силу судебных актов, устанавливающих их состав и размер. Включение требований в реестр происходит только на основании определения арбитражного суда (п. 1 ст. 71 закона № 127-ФЗ) в рамках дела о банкротстве. Поэтому кредитору, чьи требования к банкроту уже подтверждены вступившим в законную силу судебным решением, которое вынесено вне рамок дела о банкротстве, необходимо также обратиться с заявлением о включении требований в реестр в арбитражный суд в рамках рассмотрения дела о банкротстве.

- Требования о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, включаются в реестр требований кредиторов арбитражным управляющим или реестродержателем по представлению арбитражного управляющего, а в случае оспаривания этих требований – на основании судебного акта, устанавливающего состав и размер этих требований.

- Реестр требований кредиторов представляет собой единую систему записей о кредиторах, содержащую следующие сведения:

- фамилия, имя, отчество, паспортные данные – для физического лица;

- наименование, местонахождение — для юридического лица;

- банковские реквизиты (при их наличии);

- размер требований кредиторов к должнику;

- очередность удовлетворения каждого требования кредиторов;

- дата внесения каждого требования кредиторов в реестр;

- основания возникновения требований кредиторов;

- информация о погашении требований кредиторов, в том числе о сумме погашения;

- процентное отношение погашенной суммы к общей сумме требований кредиторов данной очереди;

- дата погашения каждого требования кредиторов;

- основания и дата исключения каждого требования кредиторов из реестра.

3. Проведение работы с дебиторской задолженностью

На основании материалов инвентаризации расчетов с дебиторами и кредиторами (долгов) комиссией определяется также реальная и безнадежная к взысканию дебиторская задолженность в разрезе каждого должника. Порядок работы с реальной к погашению дебиторской задолженностью:

- проведение работы конкурсным управляющим по добровольному погашению долга;

- возврат дебиторской задолженности путем ее продажи (п.1 ст.140 ФЗ-127): «Конкурсный управляющий вправе с согласия собрания кредиторов (комитета кредиторов) приступить к уступке прав требования должника путем их продажи, если иной порядок не установлен настоящим Федеральным законом».

Табл. 5. Истребование реальной к взысканию дебиторской задолженности

| Порядок истребования дебиторской задолженности | Проведение мероприятий по возврату долга |

| Добровольное погашение должником | Проведение работы по добровольному погашению должником – переговоры, встречи, урегулирование проблемных моментов |

| Продажа дебиторской задолженности |

Условия продажи ДЗ:

|