ОЦЕНКА БИЗНЕСА

1. Стоимость открытых

акционерных обществ по отношению к

закрытым должна быть:

а)

выше

б) ниже

в) равна

2. Расчетная

величина, за которую предполагается

переход имущества из рук в руки на дату

оценки в результате сделки между

продавцом и покупателем, называется:

а)

рыночная стоимость

б) инвестиционная

стоимость

в) ликвидационная

стоимость

г) кадастровая

стоимость

3. Рыночная стоимость

может выражаться отрицательной величиной

в случае оценки:

а) нематериальных

активов

б) изношенного

оборудования

в) имущества,

сданного в аренду

г)

устаревших объектов недвижимости, сумма

затрат на снос которых превышает

стоимость земельного участка

д)

экологически неблагополучных объектов

4. Какой документ

является основанием для проведения

оценки бизнеса?

а) лицензия

б)

договор

в) акт

г)

сертификат

д) распоряжение

5. Потребителями

результатов оценки могут являться:

а) только заказчик

оценки

б)

любой участник оценочной деятельности

в) органы

исполнительной власти

г) собственник

оцениваемого имущества

6. При балансовой

или бухгалтерской оценке активы фирмы

равны:

а) сумме неосязаемых

активов, обязательств и собственного

капитала

б)

сумме обязательств и величины чистого

собственного капитала

в) чистому

собственному капиталу

г) сумме стоимости:

гарантий, лицензии и страховки

7. Если расчет

стоимости бизнеса производится с целью

заключения сделки купли-продажи, то

рассчитывается:

а) инвестиционная

стоимость

б) стоимость

замещения объекта оценки

в)

рыночная стоимость

г) ликвидационная

стоимость

8. К какому подходу

относятся метод чистых активов и метод

ликвидационной стоимости?

а)

затратному

б) доходному

в) сравнительному

9. Практика оценки

бизнеса в России показывает, что

наибольшее применение находит:

а)

доходный подход

б) сравнительный

подход

в)

затратный подход

10. К какому подходу

относятся метод капитализации доходов

и метод дисконтированных денежных

потоков?

а) затратному

б)

доходному

в) сравнительному

11. Сумма затрат в

рыночных ценах, существующих на дату

оценки, необходимых для создания объекта

идентичного объекту оценки, является:

а) нормативной

стоимостью

б) рыночной

стоимостью

в)

стоимостью воспроизводства

г) инвестиционной

стоимостью

12. В основу какого

подхода к оценке бизнеса положен принцип

замещения?

а)

затратного

б) доходного

в)

сравнительного

13. В основу какого

подхода к оценке бизнеса положен принцип

ожидания?

а) затратного

б)

доходного

в) сравнительного

14. Какой метод

оценки необходимо использовать в случае

принятия собранием кредиторов решения

о введении на предприятии конкурсного

производства?

а) дисконтированных

денежных потоков

б) капитализации

доходов

в)

ликвидационной стоимости

г) чистых активов

15. Как называется

вероятность того, что доходы от инвестиций

в оцениваемый бизнес окажутся больше

или меньше прогнозируемых

Ответ:

Риск

16. «Чем больше

предприятие способно удовлетворить

потребность собственника, тем выше его

стоимость» — это принцип:

а) ожидания

б) предвидения

в)

полезности

г)

вклада

д) остаточной

продуктивности

17. К какому подходу

относятся метод рынка капитала, метод

сделок и метод отраслевых коэффициентов?

а) затратному

б) доходному

в)

сравнительному

18. «Максимальная

стоимость предприятия определяется

наименьшей ценой, по которой может быть

приобретен другой объект с эквивалентной

полезностью» — это принцип:

а) предвидения

б) полезности

в) вклада

г)

замещения

19. В настоящее

время в России для осуществления

оценочной деятельности необходимо

иметь:

а) лицензию

Министерства экономического развития

б)

свидетельство о членстве в СРОО оценщика

в) лицензию

Минимущества

г) разрешение

Министерства финансов

20. В договоре об

оценке должны содержаться следующие

условия:

а) основания

заключения договора

б) вид объекта

оценки

в) вид определяемой

стоимости (стоимостей) объекта оценки

г) сведения о

страховании гражданской ответственности

оценщика

д)

все перечисленное

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

1.1 Понятие, цели и принципы оценки стоимости предприятия

Оценка стоимости предприятия (бизнеса) — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Основными факторами, которые влияют на оценку стоимости предприятия (бизнеса) это время и риск. Время получения дохода или до получения дохода измеряется интервалами или периодами. Интервал или период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году. Продолжительность прогнозного периода влияет на величину рыночной стоимости, потому, что учитывается при дисконтировании. Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она определяется только по состоянию на конкретный момент времени. Уже через несколько месяцев она может быть иной. Следовательно, постоянная оценка и переоценка объектов необходима в условиях рыночной экономики.

Другим существенным фактором рыночной стоимости является риск — вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При оценке важно помнить, что существуют разные виды риска и что ни одно из вложений в условиях рыночной экономики не является абсолютно безрисковым.

Результатом произведенной оценки, как правило, является рассчитанная величина рыночной стоимости или ее модификации. Рыночная стоимость — это «наиболее вероятная цена, по которой данный объект оценки (предприятие) может быть отчужден на открытом рынке, когда стороны сделки действуют разумно, располагая всей необходимой информацией, на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Отличительной чертой рыночной оценки стоимости и одновременно обязательным требованием является ее привязка к конкретной дате. Расчет рыночной стоимости в современной экономике необходим в силу следующих причин:

— оценка (или определение) рыночной стоимости позволяет продавцу или покупателю «выставить» объект оценки по наиболее реальной цене, т.к. рыночная стоимость учитывает не только и не столько индивидуальные затраты, и ожидания, но ситуацию на рынке в целом, ожидания рынка, общеэкономические тенденции развития, оценку данного объекта со стороны рынка;

— знание величины рыночной стоимости позволяет собственнику объекта оптимизировать процесс производства, принимать меры, направленные на увеличение стоимости объекта, на сохранение разрыва между индивидуальной (внутренней) и рыночной стоимостью в случае превышения последней;

— периодическая рыночная оценка стоимости объектов позволяет повысить эффективность управления и предотвратить банкротство и разорение;

— покупателю, инвестору оценка стоимости предприятия (бизнеса) помогает принять верное эффективное инвестиционное (или иное) решение;

— оценку стоимости проводят специально обученные профессионалы — эксперты оценщики, а их профессиональная оценка позволяет получить обоснованные результаты, их транзакционные издержки существенно ниже;

— оценщик несет ответственность за качество выполненных работ, следовательно, риск неправильной оценки «ложится на плечи» именно эксперта;

— оценка стоимости в макроэкономическом аспекте является рычагом регулирования экономики со стороны государства, особое значение оценка имеет при управлении государственной и муниципальной собственностью.

Таким образом, оценка стоимости предприятий (бизнеса) позволяет решать многие насущные задачи в рыночной экономике. Будучи важным инструментом рыночной экономики, стоимостная оценка должна быть определенным образом и организована. От этого зависит качество работы оценщиков, эффективность и адекватность принимаемых с их помощью решений.

Практически во всех странах, где проводится оценка стоимости, ее осуществляют независимые профессионалы оценщики, которые в своей работе придерживаются установленных стандартов оценки. В нашей стране оценка стоимостиразличных объектов, в том числе и бизнеса, проводится на основании Федерального закона «Об оценочной деятельности в РФ», «Стандартов оценки …» и иных нормативно-правовых актов независимыми лицензированными оценщиками, прошедшими специальную профподготовку.

Процесс оценки предполагает наличие оцениваемого объекта и оцениваемого субъекта. Субъектом оценочной деятельности являются, с одной стороны, профессиональные оценщики, обладающие специальными знаниями и практическими навыками, с другой стороны — потребители их услуг, заказчики. В роли профессиональных оценщиков выступают юридические лица (оценочные фирмы, отделы оценки аудиторских и других компаний) и физические лица (индивидуальные предприниматели). Профессиональные оценщики работают по заказам, поступающим от государственных органов, предприятий, банков, инвестиционных и страховых институтов, от граждан.

Объектом стоимостной оценки является любой объект собственности. При этом в расчет принимаются не только различные характеристики объекта, но и права, которыми наделен его владелец. Объекты оценки являются объектами гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте. При оценке бизнеса объектом выступает деятельность, направленная на получение прибыли и осуществляемая на основе функционирования имущественного комплекса предприятия. Согласно ст. 132 Гражданского кодекса РФ, предприятие (организация) является объектом гражданских прав, вступает в хозяйственный оборот и участвует в хозяйственных операциях — в результате этого возникает потребность в оценке его стоимости.

Большое значение имеет организационно правовая форма существования предприятия. При оценке необходимо конкретизировать состав имущества предприятия и его права: ведь структура многих промышленных предприятий очень сложна. В структуру предприятия могут входить цеха; участки, обслуживающие хозяйства; специальные подразделения; конторские строения; средства связи и коммуникации, которые могут располагаться на разных площадях и даже в разных регионах. Объектом оценки могут быть объединения, холдинги и даже целые финансово-промышленные группы. В этом случае в рамках одного бизнеса объединяют несколько дочерних компаний, отделений, филиалов. Для правильной оценки необходимо проследить формирование денежных потоков и направления их движения, а также права и роль каждого из этих подразделений. Необходимо также выяснить, входят ли в состав объекта оценки подразделения социально культурной сферы.

При оценке бизнеса надо учитывать то, что предприятие, будучи юридическим лицом одновременно является и хозяйствующим субъектом (ст. 48 ГК РФ), поэтому его стоимость должна учитывать кроме всего прочего, наличие определенных юридических прав — именно это является одной из особенностей бизнеса, как объекта оценки. Другой немаловажной особенностью бизнеса как объекта оценки является то, что, оценивая стоимость бизнеса, определяют стоимость собственного капитала предприятия (организации) — потому как основу любого бизнеса составляет капитал, который функционирует в рамках определенных организационных структур предприятий. Поэтому, оценивая бизнес, мы определяем стоимость собственного капитала с учетом его организационно правовой формы, отраслевых особенностей и нематериальных активов, включая goodwill (деловая репутация).

Профессиональный оценщик в своей деятельности всегда руководствуется конкретной целью. Четкая, грамотная формулировка цели позволяет правильно определить вид рассчитываемой стоимости, выбрать метод оценки. Как правило, цель оценки состоит в определении какого-либо вида оценочной стоимости, необходимой клиенту для принятия инвестиционного решения, для заключения сделки, для внесения изменений в финансовую отчетность и т.п. В проведении оценочных работ заинтересованы различные стороны, от государственных структур до частных лиц: контрольно- ревизионные органы, управленческие структуры, кредитные организации, страховые компании, налоговые фирмы, частные владельцы бизнеса, инвесторы.

Оценку предприятия (бизнеса) проводят в следующих целях: повышения эффективности текущего управления предприятием; принятия обоснованного инвестиционного решения; купли-продажи предприятия; установления доли совладельцев в случае подписания или расторжения договора или в случае смерти одного из партнеров; реструктуризации предприятия; разработки плана развития предприятия; определения кредитоспособности предприятия и стоимости залога при кредитовании; страхования; налогообложения; принятия обоснованных управленческих решений; и в иных случаях.

Оценка стоимости предприятия (бизнеса) осуществляется в соответствии с определенными принципами. Таких принципов выделяется три группы: принципы, основанные на представлениях собственника (полезности, ожидания); принципы, связанные с эксплуатацией собственности (доходности, вклада, предельной производительности, сбалансированности, пропорциональности); принципы, обусловленные действием рыночной среды (соотношение спроса и предложения, соответствия, регрессии, прогрессии, конкуренции, зависимости от внешней среды, изменения стоимости, экономического разделения, наилучшего и наиболее эффективного использования).

Принципы оценки должны отражать основные закономерности поведения субъектов рыночной экономики — в данном случае предприятий. Но в реальной жизни они отражают тенденцию экономического поведения субъектов рыночных отношений, а не гарантируют определенного поведения.

Для определения стоимости предприятия (бизнеса) оценщики применяют специальные приемы и способы расчета, которые получили название методов (подходов) оценки. Каждый метод оценки предполагает предварительный анализ определенной информационной базы и соответствующий алгоритм расчета. Все методы оценки позволяют определить стоимость бизнеса на конкретную дату, и все методы являются рыночными, так как учитывают сложившуюся рыночную конъюнктуру, рыночные ожидания инвесторов, рыночные риски, сопряженные с оцениваемым бизнесом, и предполагаемую «реакцию» рынка при сделках купли-продажи с оцениваемым объектом.

2 Модель оценки опционов Блэка-Шульца

2.1. Математический подход к оценке опционов Блэка-Шоулза

Black–Scholes Option Pricing Model широко распространена на практике и служит для определения теоретической цены на колл и пут опционы. Модель Блэка-Шоулза используется для оценки различных ценных бумаг и собственного капитала бизнес-структур, привлекающих заемные средства в целях финансирования своей деятельности.

Формула подразумевает наличие ключевого элемента определения опционной стоимости. Им является предположительная волатильность (показатель изменчивости цены) акций.

2.2. История опционов и проблема определения их цены

Опционы на акции и товары были придуманы несколько столетий назад. Первое их появление было зафиксировано в 30-е годы 17 века во времена разгула тюльпановых спекуляций в Нидерландах.

Опционом принято считать один из производных финансовых инструментов. Это договор, согласно которому покупатель опциона получает право купить или продать данный актив по заранее зафиксированной в соглашении цене. Провести операцию купли-продажи допустимо в оговоренный момент или временной отрезок.

Опционы разделяются на виды: на продажу, на покупку и двусторонние. Во многом финансовые инструменты похожи на фьючерсы, однако имеют одно важное отличие. В процессе фьючерсной сделки существует обязанность купить или продать актив после окончания договорного срока, при опционе продавец (покупатель) может от этого отказаться.

2.3. Формула Блэка-Шоулза – всемирно известное изобретение

Несмотря на широкую популярность опционов, долгое время не могли изобрести способа их оценки. Невозможность узнать конечную стоимость опциона приводила в тупик биржевых игроков. Так продолжалось до 1973 года, пока не была придумана формула Блэка-Шоулза, ставшая знаменитой на весь мир.

Математическую модель вывели и обосновали американские экономисты Фишер Блэк и Майрон Шоулз, беря за основу работы коллег, которые развивали идею несколько десятилетий. Обнародование формулы сразу вызвало большой интерес. Теперь повышенное внимание отдавалось производным инструментам. Опционная торговля стала развиваться взрывными темпами.

Новая модель позволила оценивать опционы посредством научной базы, а не с помощью интуиции и субъективных мнений как было ранее. Блэк и Шоулз совершили революцию, дав возможность применять математический подход, работая с производными инструментами. Позднее немалый вклад в разработку сделал профессор Гарварда Роберт Мертон, расширив модель.

Благодаря формуле Блэка-Шоулза на свет появилась новая финансовая система, основой которой стала опционная, деривативная и фьючерсная торговля. Новаторская схема полностью перечеркивала классические подходы биржевых операций. За несколько лет модель получила такое распространение и популярность, что после краха американского фондового рынка в 1978 году, ответственность за это была возложена именно на нее. Изобретатели парировали своим оппонентам тем, что ругать нужно не математическое выражение, а игроков, не сумевших его правильно использовать в силу отсутствия необходимых знаний.

Создатели модели были выдвинуты на Нобелевскую премию в области экономики. В 1997 году престижную награду вручили М. Шоулзу и Р. Мертону. Ф. Блэк не успел получить ее по причине смерти, но его работа навсегда увековечена в названии самой модели.

2.4. Семь предположений Блэка и Шоулза

Начав работу, экономисты обозначили несколько допущений:

- Ценные бумаги торгуются непрерывно. Их цена ведет себя согласно модели геометрического броуновского движения, параметры которой остаются неизменными пока торгуется опцион.

- Прибыль по активу не выплачивается в течение всего опционного срока.

- Отсутствуют транзакционные затраты, которые связаны с продажей или покупкой.

- Известна и является постоянной краткосрочная безрисковая норма доходности (ставка в процентах).

- По краткосрочной безрисковой процентной ставке любой покупатель ценных бумаг может получать ссуды, чтобы оплатить любую часть ее стоимости.

- Нет ограничений для короткой продажи. Продавцу немедленно выплачивается вся наличность за проданный без покрытия базисный актив по сегодняшней цене.

- Возможность арбитража отсутствует.

Основой модели служит концепция безрискового хеджирования. Инвестор, покупая акции и продавая опционы одновременно, имеет возможность конструировать позицию без риска. Безрисковая позиция позволяет создавать такую ситуацию, при которой убытки по опционам уравновешиваются прибылью.

2.5. Формулы модели

Расчет цены пут опциона (продажа):

Расчет цены колл опциона (приобретение):

Расшифровка обозначений:

- C(S,t) – текущая цена колл опциона в момент времени до истечения его срока;

- S – текущая стоимость базисной акции;

- N(x) – вероятность уменьшения отклонения в условиях нормального стандартного распределения;

- K – стоимость исполнения опциона;

- r – краткосрочная безрисковая норма доходности (в процентах);

- T—t – опционный период;

- σ – волатильность базисной ценной бумаги (квадратный корень из дисперсии).

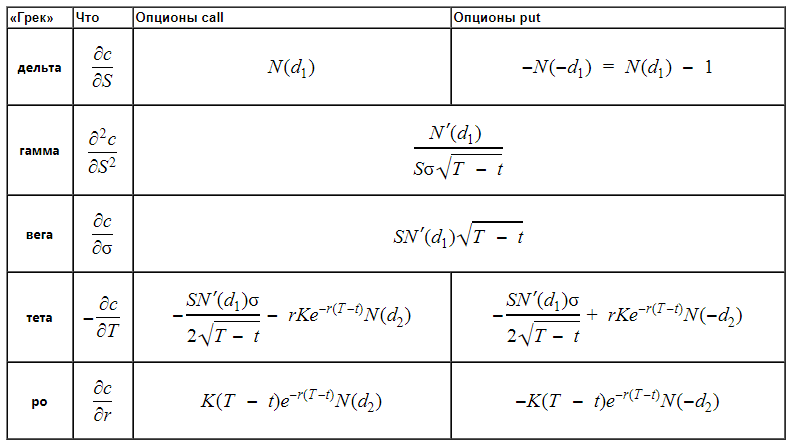

2.6. «Греки»

«Греками» в модели Блэка и Шоулза называют коэффициенты, характеризующие чувствительность цены, ее реакцию на изменение различных величин. Коэффициенты обозначаются греческими буквами и рассчитываются:

Составляющие параметры:

- цены: актива построения финансового инструмента и исполнения (страйк) – взаимосвязь между этими величинами наиболее сильно влияет на опционную цену. Ими определяется опционный статус и внутренняя стоимость;

- время до конца опционной операции – работает против покупателя. Это обусловлено ускоренным снижением цены опционов вне денег. Эффект получил название «разрушение времени»;

- дивиденды – повышенная прибыль означает уменьшение цены колл опциона и увеличение цены пут опциона. За счет дивидендов растет привлекательность покупки и держания ценных бумаг по сравнению с приобретением колл опционов и хранением резервов в наличных деньгах;

- процентные ставки и их уровень – рост процентных ставок приводит к росту фиксированной цены актива, которая понимается как стоимость ценной бумаги на дату окончания опциона.

2.7. Наиболее значимые результаты

Условно модель подразделяется на:

- Потенциальную пользу от покупки акции в определенный момент времени.

- Текущую стоимость уплаты страйковой цены за ценную бумагу на дату экспирации (день истечения обязательств контрагентов по заключенным договорам).

Основными результатами работы модели можно считать несколько важных моментов. Математический подход обещает определенное соотношение цен (текущей и исполнения). Появление разницы связано с тем, что значение подлежащего актива может отличаться от текущей стоимости в большую или меньшую сторону в будущем. На основании этого следует вывод: модель предназначена для расчета потенциальной величины подлежащего актива. Это дает возможность дать наиболее объективную опционную стоимость.

Будущим значениям цены назначаются определенные вероятности, включенные формулой в текущую цену. В результате обнаруживается проблема невозможности точного прогнозирования будущего значения цены. Цену возможно предположить посредством логнормального распределения вероятности (нормальное распределение с логарифмом случайной величины). Разброс и высоту вероятности определяют таким финансовым показателем изменчивости, как волатильность. Она рассчитывается по историческим данным.

Доля вероятности различия цен в день экспирации растет с ростом волатильности ценной бумаги. Продавцы компенсируют это большим получением за опцион, покупатели – большей оплатой за возможность. Предсказываемое значение будущей цены определяют исторические параметры. И в этом плане описываемая модель страдает теми же недостатками, что и техническая аналитика, поскольку прошлое не всегда определяет будущее.

2.8. Применение математической модели

Перечень основных направлений использования включает:

- поиск недооцененных опционов для продажи;

- выявление переоцененных опционов для приобретения;

- хеджирование портфеля в целях снижения рисков в условиях низкой волатильности;

- прогнозирование рынка по будущему значению показателя изменчивости.

Модель активно используют трейдеры. Она позволяет им выполнить сравнение теоретических и текущих ценовых опционных значений. При несовпадении теоретического и текущего параметров подключается тактика арбитража на данной разнице. Несмотря на то, что формула ценообразования не предполагает арбитражную практику, по факту модель используют несколько игроков, находя и вытесняя на рынке ситуации с арбитражем.

В последние годы модель оценки стоимости бизнес-структур довольно активно вводится в российскую практику. Стоит отметить, что присутствуют расхождения по набору активов, видам стоимости, неясными остаются и другие аспекты применения в условиях отечественного экономического рынка. Однако формула Блэка-Шоулза используется в России при вычислении стоимости холдинговых компаний, расчетах нефтяных месторождений, оценке инвестиционных проектов, приобретении нового оборудования, а также в агентном моделировании рынка и оценке лицензионных проектов.

Используя формулу Блэка-Шоулза, необходимо учитывать тот факт, что это качественный, ценный инструмент, который дает возможность просчитать рыночные ожидания и опционы, но не является панацеей.

- Угрозы имущественной безопасности современной организации со стороны ее нелояльных сотрудников

- Управление процессом профессионального выгорания молодых специалистов на предприятии

- Развитие цифровой экономики России

- Предмет науки права социального

- Пенсионный фонд Российской Федерации в системе обязательного пенсионного страхования РФ

- Трансформация отчетности бизнеса: сущность и проблемы

- Демотивация труда и способы ее снижения

- Корпоративная культура организации как мотивирующий фактор

- RELAX AND BEGIN “EXPERIENCE”

- Актуальность темы «CRM-маркетинг как фактор развития бизнеса»

- Is marketing good or bad?

- Оценка рисков на различных этапах Жизненного цикла ИС

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

ВВЕДЕНИЕ

Развитие рыночной экономики в России привело к многообразию форм собственности и возрождению собственника, к увеличению количества объектов собственности в хозяйственном обороте. У каждого, кто задумывается реализовать свои права собственника, возникает много проблем и вопросов. Одним из основных является вопрос о стоимости объекта собственности.

С этими проблемами сталкиваются предприятия, фирмы, акционерные общества, финансовые институты. Акционирование предприятий, развитие ипотечного кредитования, фондового рынка и системы страхования также формируют потребность в новой услуге — оценке стоимости объектов и прав собственности.

Необходимым условием дальнейших экономических преобразований в нашей стране является создание развитой инфраструктуры рыночной экономики, важнейшим элементом которой является оценочная деятельность. Сегодня стоимостная оценка заняла свое достойное место в рыночной системе хозяйствования.

Вот уже 10 лет результаты оценки стоимости различных объектов собственности являются основой для принятия большинства решений в частном и в государственном секторе. Оценка стоимости стала неотъемлемым инструментом в арсенале современного российского бизнесмена, финансиста, менеджера, без знаний оценочной деятельности трудно обойтись в условиях рыночной экономики и простому гражданину, и государственному чиновнику, и политику, и предпринимателю.

Процесс оценки предполагает наличие оцениваемого объекта и оценивающего субъекта.

Субъектом оценки выступают профессиональные оценщики, обладающие специальными знаниями и практическими навыками.

Объектом оценки является любой объект собственности в совокупности с правами, которыми наделен его владелец. Это может быть бизнес, компания, предприятие, фирма, банк, отдельные виды активов, как материальных, так и нематериальных.

Предметом оценки является вид стоимости, а также имущественные и неимущественные права, связанные с объектом оценки.

Проблемой оценки стоимости бизнеса являются такие факторы как время и риск, поскольку рыночная экономика отличается динамизмом. Фактор времени, пожалуй, важнейший, влияющий на все рыночные процессы, на цену, на стоимость, на принятие решений. Непродуктивно потраченное время означает потерю денег. Другим существенным фактором рыночной стоимости является риск — вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При оценке важно помнить, что ни одно из вложений в условиях рыночной экономики не является абсолютно безрисковым.

Целью работы является изучение основных понятий в оценке стоимости предприятия и более детальное рассмотрение рыночного (сравнительного) подхода в оценке стоимости бизнеса.

Исходя, из поставленной цели в работе решались, следующие задачи:

1. Дать характеристику основным понятиям оценки стоимости бизнеса.

2. Обозначить основные подходы и методы оценки.

3. Определить концепции управления стоимостью бизнеса

4. Более детально изучить и выявить основные принципы оценки в рыночном подходе.

Актуальность исследования обусловлена тем, что оценка рыночной стоимости бизнеса может являться ориентиром при повышении эффективности текущего управления бизнесом, принятии обоснованного инвестиционного решения, реструктуризации компании, разработки плана развития бизнеса, определении кредитоспособности бизнеса.

Оценочная деятельность предприятия

-

Понятие и сущность оценочной деятельности предприятия

В условиях рыночной экономики и продавец, и покупатель, совершая сделки на «свой страх и риск», хотели бы знать заранее о возможном результате, о цене продаж интересующего их объекта. Однако рыночная цена становится известной только в результате состоявшейся сделки.

И ни одному блестящему уму за всю историю человечества, от Аристотеля до наших дней, не удалось найти способ определения точной величины рыночной цены.[6]

Вместе с тем, в основе рыночной цены сделки, являющейся результатом согласования цены продавца и цены покупателя лежит внутренняя величина — стоимость, которая будучи количественно определенной в условиях конкретного рынка, представляет собой так называемую рыночную стоимость.(В дальнейшем мы познакомимся с различными определениями рыночной стоимости. Здесь же нам важно понять ее отличие от рыночной цены.) Именно эту величину чаще всего и пытается определить эксперт-оценщик. [5]

«Под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной собственности». (Федеральный закон «Об оценочной деятельности в Российской Федерации» (с изменениями на 27 февраля 2003 года), ст. 3)

Определяя стоимость объекта оценки, оценщики используют информацию, представленную заказчиком, также полученную из внешних источников, в том числе касающуюся состояния рынка в целом, и того сегмента, на котором «торгуется» оцениваемый объект.

На основе полученной информации рассчитывается величина, отражающая в денежном эквиваленте затраты на создание объекта, генерируемый им доход, риски, сопровождающие получение этого дохода и другие факторы. Полученная величина может совпадать с будущей ценой сделки, а может и отличаться от нее.[3]

Более того, выполняя заказ покупателя и заказ продавца на оценку одного и того же объекта, оценщик скорее всего получит различные величины в силу отличия информационной базы и ожиданий заказчиков. Однако указанное расхождение не должно получиться существенным.

Следовательно, величина, определяемая оценщиком,— это и не рыночная цена, и не стоимость как свойство товара. Она занимает промежуточное положение между ними, органично соединяя специфические характеристики оцениваемого объекта и существующие на момент оценки общерыночные параметры, выражая первое через второе. Поэтому любая стоимостная оценка «привязана» к конкретной дате.

Для целей настоящего комплекса целесообразно дать более развернутые определения оценочной деятельности, позволяющие понять ее сущность и специфику.

Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Несколько громоздкое, на первый взгляд, определение сущности оценки стоимости раскрывает тем не менее основные (сущностные) черты данного процесса. Давайте разберем каждую из них.

Итак, во-первых, оценка стоимости бизнеса (предприятия) — это процесс, то есть для получения результата эксперт-оценщик должен проделать ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и выбранных методов.

Вместе с тем, можно выделить общие для всех случаев этапы оценки, например, определение цели оценки, выбор вида стоимости, подлежащего расчету; сбор и обработка необходимой информации; обоснование методов оценки стоимости; расчет величины стоимости объекта, внесение поправок; выведение итоговой величины, проверка и согласование полученных результатов. [4]

Ни один из этапов нельзя пропустить или «переставить» на другое место. Такие вольности приведут к искажению конечного результата. Отсюда вытекает сущностная характеристика оценки, а именно то, что этот процесс упорядоченный, то есть все действия совершаются в определенной последовательности.

В-третьих, оценка стоимости — процесс целенаправленный. Эксперт-оценщик в своей деятельности всегда руководствуется конкретной целью.

Естественно, что он должен рассчитать величину стоимости объекта. Но вот какую стоимость определить, зависит как раз от цели оценки, а также от характеристик оцениваемого объекта. Например, если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается рыночная стоимость, если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то рассчитывается ликвидационная стоимость.

Четвертая черта процесса оценки стоимости заключается в том, что оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, насколько просто они поддаются точному измерению и денежному выражению.

Пятая сущностная черта стоимостной оценки заключается в ее рыночном характере. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технические характеристики, местоположение, генерируемый им доход, состав и структуру активов и обязательств и т. п. оцениваемого объекта.

1.2 Факторы и принципы оценочной деятельности

На стоимость объекта оценки оказывает влияние многообразие факторов внешней и внутренней среды.

К ним относятся факторы:

• экономические — спрос на объект оценки; доход объекта оценки от эксплуатации и перепродажи; продолжительность получения доходов; риск, связанный с объектом;

степень контроля над объектом (наличие имущественных прав); степень ликвидности объекта оценки; ограничения, наложенные государством или другими лицами на объект; затраты на создание аналогичных объектов; соотношение спроса и предложения на аналогичные объекты и др.;

• социальные — наличие и развитость инфраструктуры; демографическая ситуация и др.;

• политические — состояние законодательства в области оценки, собственности, налогообложения и т.д.; политикоправовая ситуация в стране;

• географические — состояние окружающей среды.

Теоретической основой процесса оценки является единый набор оценочных принципов. Принципы оценки могут быть объединены в четыре группы:

1) основанные на представлениях собственника (пользователя);

2) связанные с эксплуатацией собственности;

3) обусловленные действием рыночной среды;

4) наилучшего и наиболее эффективного использования.

К принципам, основанным на представлениях пользователя, относятся: полезность, замещение, ожидание (предвидение).

Принцип полезности предусматривает, что объект обладает стоимостью только в том случае, если он полезен какому-либо потенциальному собственнику. Полезность — это способность объекта (права) собственности удовлетворять потребности пользователя в данном месте и в течение данного периода времени.[8]

Принцип замещения гласит, что рациональный покупатель не заплатит за объект оценки больше минимальной цены, взимаемой за другую собственность, обладающей такой же полезностью.

В соответствии с принципом ожидания стоимость объекта оценки определяется не столько факторами, существующими сегодня, сколько ожидаемыми событиями. Полезность объекта оценки связана со стоимостью прогнозируемых выгод. Принцип ожидания заключается в определении текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным объектом оценки.

К принципам, связанным с эксплуатацией собственности, относятся: остаточная продуктивность, вклад, сбалансированность, возрастающие и уменьшающиеся доходы (предельная производительность), экономическая величина, экономическое разделение.

Остаточная продуктивность измеряется как чистый доход, отнесенный к земле, после того как были оплачены затраты на труд, капитал и предпринимательскую деятельность.

Принцип вклада основывается на следующем: включение любого дополнительного фактора в объект оценки экономически целесообразно, если получаемый прирост стоимости больше затрат на приобретение или создание этого фактора. Указанный прирост стоимости и является вкладом.

Принцип сбалансированности утверждает, что максимальный доход от объекта оценки можно получить при соблюдении оптимальных величин факторов производства. Иными словами, факторы производства должны находиться в пропорциональном соотношении друг с другом, чтобы обеспечить максимальные доходы владельцу объекта оценки.[10]

Исходя из предыдущего принципа изменение того или иного фактора производства приведет к изменению стоимости объекта оценки. Принцип возрастающих и уменьшающихся доходов гласит, что по мере добавления ресурсов к основным факторам производства чистые доходы будут увеличиваться более быстрыми темпами по сравнению с темпами роста затрат вплоть до той точки, начиная с которой общие доходы хотя и растут, однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы.

2. Оценочная деятельность в рыночных условиях

2.1Влияние рыночной экономики на оценочную деятельность

Переход России к рыночной экономике кардинально изменил отношения собственности, структуру и механизм работы хозяйствующих субъектов, формы взаимоотношений между ними. Это с неизбежностью привело к возникновению новых, не свойственных административно-командной экономике структур, призванных обеспечить эффективную работу рыночных механизмов. Одной из таких структур является институт независимых оценщиков.

Оценка стоимости любого объекта представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости данного объекта с учетом потенциального и реального дохода, приносимого им в конкретных рыночных условиях. Основной задачей, которая стоит перед оценкой, как инструментом рынка, является установление обоснованного и независимого от заинтересованных сторон суждения о стоимости той или иной собственности (объекта оценки).

Предприятие (бизнес) в рыночных условиях является наиболее сложным объектом оценки, требующим от оценщика помимо владения всеми методами собственно оценки, еще и определенного знания основ инвестиционного и макроэкономического анализа, знакомства с разными методиками исследования рынков.[2]

По мере развития рыночных отношений потребность в независимой оценке будет возрастать. Уже сейчас существуют законодательные требования по проведению независимой оценки в целом ряде случаев. Так, согласно Федеральному закону «Об оценочной деятельности в Российской Федерации» оценка объектов, принадлежащих полностью или частично Российской Федерации, субъектам РФ, либо муниципальным образованиям, является обязательной при их приватизации, передаче в доверительное управление либо в аренду, продаже, национализации, выкупе, передаче в качестве вклада в уставные капиталы. Этим же Федеральным законом определены случаи проведения обязательной оценки собственности в контексте судебных разбирательств. И судебные власти, и стороны – участники процессов уже осознали важность независимой оценочной экспертизы для объективного рассмотрения и выноса обоснованного решения по широкому кругу арбитражных и гражданских исков.

Закон Российской Федерации «Об акционерных обществах» также требует проведения оценки рыночной стоимости акционерного капитала независимыми оценщиками в определенных ситуациях. Например, эта процедура предусмотрена при дополнительной эмиссии, выкупе акций и т.д.

При определении стоимости бизнеса оценщик анализирует влияющие на нее различные макро- и микроэкономические факторы. Макроэкономические факторы характеризуются инвестиционным климатом в стране (наличием инвестиционного потенциала и систематических рисков) и не могут быть устранены посредством диверсификации бизнеса.[1]

Стоимость бизнеса, функционирующего в условиях высокого риска, ниже, чем стоимость аналогичного предприятия, работающего с меньшим риском. Однако более рискованные проекты могут обеспечить и более высокий доход на вложенный капитал. К факторам риска стоимости бизнеса относят:

характеристику дохода и риски, связанные с ним;

наличие спроса и перспективы в данной конкретной сфере и соответственно ликвидность бизнеса;

наличие индивидуальных преимуществ бизнеса (нематериаль-ных активов, в том числе положительной деловой репутации);

ограничения на ведение бизнеса;

финансовое состояние бизнеса;

показатели бизнес-развития (диверсифицированность деятельности; наличие сертификатов качества, ГОСТов и т. п.; технология и затраты; качество производственных фондов;

ценовая политика, качество управления, человеческий потенциал);

инвестиционную привлекательность бизнеса;

затраты на создание аналогичного предприятия;

наличие конкуренции в данной сфере, в регионе;

контроль управления организации со стороны третьих лиц.

Инвестирование и возврат капитала могут быть отделены значительным промежутком времени, поэтому существенно влияет на стоимость бизнеса информация о том, как быстро и какой доход от предприятия будет получать собственник с учетом риска.

Если инвестор анализирует поток дохода, то максимальная цена определяется посредством изучения других потоков доходов с аналогичным уровнем риска и качества. При этом замещающий объект не обязательно должен быть точной копией, но должен быть похож на оцениваемый объект, и собственник рассматривает его как желаемый заменитель. Получение дохода собственником возможно от операционнрй деятельности и от продажи объекта, поэтому на рынке выше будет стоимость тех активов, которые могут быть быстро обращены в наличные денежные средства с минимальным риском потери части собственности.

Отсюда можно сделать вывод: стоимость закрытых акционерных обществ должна быть ниже стоимости аналогичных открытых.

Бизнес, имеющий определенные ограничения (цены, регулируемые государством, экологические требования к производству и оборудованию и т. п.), будет иметь меньшую стоимость по сравнению с тем, который не имеет ограничений.

Учет перспектив развития важен при оценке с той позиции, что неплатежеспособные предприятия, но имеющие большие перспективы развития при определенных условиях, могут стоить гораздо дешевле аналогичных активов финансово устойчивого предприятия по данным его финансовой отчетности.

Уровень конкуренции в сфере функционирования бизнеса оказывает существенное влияние на стоимость предприятия, так как отсутствие конкуренции (монопольное положение на рынке) обеспечивает получение сверхприбылей без особых усилий. В то же время наличие большого количества конкурентов на данном рынке требует больших затрат на маркетинг, увеличивает фактор риска и, соответственно, снижает текущую стоимость будущих доходов.

Анализ таких внутренних факторов ведения бизнеса, как дивер- сифицированность деятельности, ценовая политика, качество продукции, работ или услуг, влияя на уровень риска, изменяет стоимость бизнеса. Качество производственных фондов (организационно-технический уровень, научный потенциал, состояние и изношенность основных средств) влияет на весовую долю затратного подхода в оценке бизнеса. Финансовое состояние, являясь основой для прогнозирования будущих доходов, существенно влияет на взаимоотношения с бизнес-партнерами, определяет стоимость бизнеса в пер-спективе, а также кадровый потенциал, наличие положительной деловой репутации организации. Степень зависимости бизнеса от контроля со стороны третьих лиц в среднем на 20—35% влияет на итоговую стоимость пакета акций.

Таким образом, анализ факторов, влияющих на оценку бизнеса, является важнейшим этапом в процессе формирования его обоснованной цены.

2.2 Основания для проведения оценки

Основанием для проведения оценки является договор на проведение оценки указанных в статье 5 настоящего Федерального закона объектов, заключенный заказчиком с оценщиком или с юридическим лицом, с которым оценщик заключил трудовой договор.

(часть первая в ред. Федерального закона от 27.07.2006 N 157-ФЗ)

Часть вторая утратила силу. — Федеральный закон от 27.07.2006 N 157-ФЗ.

В случаях, предусмотренных законодательством Российской Федерации, оценка объекта оценки, в том числе повторная, может быть проведена оценщиком на основании определения суда, арбитражного суда, третейского суда, а также по решению уполномоченного органа.

Суд, арбитражный суд, третейский суд самостоятельны в выборе оценщика. Расходы, связанные с проведением оценки объекта оценки, а также денежное вознаграждение оценщику подлежат возмещению (выплате) в порядке, установленном законодательством Российской Федерации.[1]

Оценщик обязан:

-быть членом одной из саморегулируемых организаций оценщиков;

-соблюдать требования настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, а также требования стандартов и правил оценочной деятельности, утвержденных саморегулируемой организацией оценщиков, членом которой он является;

-соблюдать правила деловой и профессиональной этики, установленные саморегулируемой организацией оценщиков (далее — правила деловой и профессиональной этики), членом которой он является, а также уплачивать взносы, установленные такой саморегулируемой организацией оценщиков;

-сообщать заказчику или юридическому лицу, с которым он заключил трудовой договор, о невозможности своего участия в проведении оценки вследствие возникновения обстоятельств, препятствующих проведению объективной оценки;

-Обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки;

-представлять заказчику информацию о членстве в саморегулируемой организации оценщиков;

-представлять саморегулируемой организации оценщиков информацию о юридическом лице, с которым он заключил трудовой договор, в том числе информацию о соответствии такого юридического лица условиям, установленным статьей 15.1 настоящего Федерального закона, а также сведения о любых изменениях этой информации в течение десяти дней с даты заключения трудового договора и (или) возникновения изменений;

-представлять ежеквартально в порядке, установленном внутренними документами саморегулируемой организации оценщиков, информацию о подписанных им в указанный период отчетах с указанием даты составления отчета и его порядкового номера, объекта оценки, вида определенной стоимости;

-представлять по требованию заказчика страховой полис и подтверждающий получение профессиональных знаний в области оценочной деятельности документ об образовании;

-не разглашать информацию, в отношении которой установлено требование об обеспечении ее конфиденциальности и которая получена от заказчика в ходе проведения оценки, за исключением случаев, предусмотренных законодательством Российской Федерации;

-хранить копии подписанных им отчетов, а также копии документов и материалов, на основании которых проводилась оценка, на бумажных или электронных носителях либо в форме электронных документов в течение трех лет с даты составления отчета;

-в случаях, предусмотренных законодательством Российской Федерации, предоставлять копии хранящихся отчетов или содержащуюся в них информацию правоохранительным, судебным, иным уполномоченным государственным органам по их требованию;

-по требованию заказчика предоставлять заверенную саморегулируемой организацией оценщиков выписку из реестра членов саморегулируемой организации оценщиков, членом которой он является.

Общие требования к содержанию отчета об оценке объекта оценки

Отчет об оценке объекта оценки (далее — отчет) не должен допускать неоднозначного толкования или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

В случае, если при проведении оценки объекта оценки определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления оценки объекта оценки и причины отступления от возможности определения рыночной стоимости объекта оценки.

В отчете должны быть указаны:

-дата составления и порядковый номер отчета;

-основание для проведения оценщиком оценки объекта оценки;

-место нахождения оценщика и сведения о членстве оценщика в саморегулируемой организации оценщиков;

-точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, — реквизиты юридического лица и балансовая стоимость данного объекта оценки;

-стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения;

-последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

-дата определения стоимости объекта оценки;

-перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Отчет может также содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки.

Для проведения оценки отдельных видов объектов оценки законодательством Российской Федерации могут быть предусмотрены специальные формы отчетов.

Отчет должен быть пронумерован постранично, прошит, подписан оценщиком или оценщиками, которые провели оценку, а также скреплен личной печатью оценщика или печатью юридического лица, с которым оценщик или оценщики заключили трудовой договор.[9]

Достоверность отчета как документа, содержащего сведения доказательственного значения.

Итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном по основаниям и в порядке, которые предусмотрены настоящим Федеральным законом, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством Российской Федерации, или в судебном порядке не установлено иное.

Оспоримость сведений, содержащихся в отчете.

В случае наличия спора о достоверности величины рыночной или иной стоимости объекта оценки, установленной в отчете, в том числе и в связи с имеющимся иным отчетом об оценке этого же объекта, указанный спор подлежит рассмотрению судом, арбитражным судом в соответствии с установленной подведомственностью, третейским судом по соглашению сторон спора или договора или в порядке, установленном законодательством Российской Федерации, регулирующим оценочную деятельность.

Суд, арбитражный суд, третейский суд вправе обязать стороны совершить сделку по цене, определенной в ходе рассмотрения спора в судебном заседании, только в случаях обязательности совершения сделки в соответствии с законодательством Российской Федерации.

Независимость оценщика.

Оценка объекта оценки не может проводиться оценщиком, если он является учредителем, собственником, акционером, должностным лицом или работником юридического лица — заказчика, лицом, имеющим имущественный интерес в объекте оценки, либо состоит с указанными лицами в близком родстве или свойстве.

Проведение оценки объекта оценки не допускается, если:

-в отношении объекта оценки оценщик имеет вещные или обязательственные права вне договора;

-оценщик является участником (членом) или кредитором юридического лица — заказчика либо такое юридическое лицо является кредитором или страховщиком оценщика.

(в ред. Федерального закона от 27.07.2006 N 157-ФЗ)

Не допускается вмешательство заказчика либо иных заинтересованных лиц в деятельность оценщика, если это может негативно повлиять на достоверность результата проведения оценки объекта оценки, в том числе ограничение круга вопросов, подлежащих выяснению или определению при проведении оценки объекта оценки.

Размер оплаты оценщику за проведение оценки объекта оценки не может зависеть от итоговой величины стоимости объекта оценки.

2.3 Особенности оценки предприятия в рыночной экономике

Одна из особенностей современной российской экономики – наличие большого количества неэффективных предприятий, зачастую с большими материальными активами. Реструктуризация таких предприятий – достаточно сложный процесс, в котором есть место и для независимой оценки. Действительно, оценка предприятия необходима для выбора обоснованного направления его реструктуризации, в процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а, следовательно, и более высокую рыночную цену, что и является основной целью собственников и задачей управляющих фирм в рыночной экономике.

Независимая оценка различных видов стоимости предприятий (рыночной, восстановительной, ликвидационной) играет заметную роль и в процессе функционирования финансовых институтов рынка – банков, страховых компаний, фондовых бирж. Например, банки зачастую заинтересованы в оценке рыночной стоимости предмета залога или в определении ликвидационной стоимости предприятия – заемщика; страховым компаниям при заключении договоров страхования и выплате возмещения приходится определять восстановительную стоимость объектов; фондовые биржи и другие участники фондового рынка опираются на данные независимой оценки предприятия при определении курсовых цен на его акции.

Возрастающий поток иностранных инвестиций в российскую экономику также способствует увеличению спроса на услуги независимых оценочных организаций. Инвесторы, большинство которых из стран Западной Европы и США, приносят с собой свое понимание культуры и методологии осуществления инвестиционного процесса, в котором роль независимых оценщиков намного более значима, чем в представлении их российских коллег. Но, несмотря на формирование условий, способствующих повышению роли независимой оценки предприятий среди других механизмов рыночной экономики, на пути развития оценки бизнеса существует немало и препятствий.

Основными препятствиями являются недоступность необходимой информации по параметрам сделок купли-продажи предприятий в различных отраслях (а зачастую и отсутствие самих сделок) и непрозрачность системы ведения финансовой документации на предприятиях. Кроме того, общая нестабильность экономики и недостаток ретроспективной информации по оцениваемому бизнесу часто делают ненадежными любые прогнозы по поводу возможных результатов хозяйственной деятельности того или иного предприятия. Все это накладывает серьезные ограничения на применимость современных подходов к оценке бизнеса, например, таких как сравнительный и доходный подход, а опыт российских оценщиков в области оценки бизнеса, в основном, сводится к применению традиционных для отечественной экономики затратных методов.[6]

Можно сказать, что качество оценки бизнеса, как рыночной услуги, (а значит и спрос на эту услугу) в России будет зависеть от дальнейшего совершенствования всех механизмов фондового рынка, повышения его активности, формирования рынка слияний и поглощений, появления доступных потоков необходимой рыночной информации и общей стабилизации экономической ситуации в стране.

Оценка стоимости действующего предприятия — это процесс оценки стоимости предприятия как единого функционирующего комплекса, приносящего прибыль; включает обоснованную оценку основных фондов и оборотных средств, текущих и будущих доходов предприятия на определенный момент времени. Для достоверности и точности стоимостной оценки предприятия необходимо соблюдение профессиональных стандартов оценки и последовательности процесса оценки, в обязательном порядке включающей определение объекта, предмета, целей и функций оценки. Это этап анализа предприятия, сферы его деятельности, выявления цели стоимостной оценки бизнеса. Далее — стандартный алгоритм определения наилучшего и наиболее эффективного использования оцениваемого предприятия. Сбор и анализ необходимой информации. Оценка стоимости предприятия с использованием различных методологических подходов. Как известно, это затратный, доходный и сравнительный подходы стоимостной оценки. В итоге — сопоставление стоимостей, полученных различными методами стандартных подходов. Как результат установление наиболее вероятной стоимости оцениваемого предприятия. В российском законодательстве к видам собственности в разрезе предприятия как имущественного комплекса принято относить активы предприятия. Общепринятым в деловом обороте является следующее понимание термина “актив”: название раздела в балансе предприятия, отражающего балансовую стоимость собственности. Активы могут быть финансовые (ценные бумаги, денежные средства), капитальные (основные фонды), нематериальные (интеллектуальная собственность, патенты, товарные знаки и пр.). Цели оценки стоимости фирмы объективны. Развитие предпринимательства в России, создание института частной собственности и связанная с этими процессами приватизация государственных предприятий предполагают создание цивилизованных экономических и правовых отношений. В свою очередь, появление новых экономических систем, таких как фондовый рынок, коммерческое кредитование, совершенствование страховой системы, — все это диктует также необходимость введения в деловую жизнь страны рыночной категории “оценка рыночной стоимости фирмы”. Институт оценки бизнеса и соответствующая оценочная деятельность характерны для стран с развитой рыночной экономикой, они необходимы по ряду объективных причин. Прежде всего рыночная стоимость предприятия необходима при совершении сделки купли- продажи, когда фирма, по сути, меняет своего владельца. Это стоимость, по которой заинтересованные продавец и покупатель готовы заключить сделку, не подвергаясь при этом никакому давлению и будучи хорошо осведомлены о всех значимых обстоятельствах. В соответствии с международными стандартами оценки рыночная стоимость есть расчетная величина, денежная сумма, определенная на дату оценки, за которую имущество должно переходить из рук в руки, между добровольным покупателем и добровольным продавцом в результате коммерческой сделки после адекватного маркетинга, при этом полагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения. Исходя из данного определения рыночной стоимости, рыночная цена фирмы при сделке купли-продажи формируется в результате взаимодействия цены спроса и цены предложения. Цену спроса определяет полезность фирмы для покупателя, а цену предложения — затраты на воспроизводство аналогичного предприятия для продавца. Зачастую специалист по оценке бизнеса выявляет исходную цену, базирующуюся на оценке рыночной стоимости фирмы, которая выступает основной для начала торгов между продавцом и покупателем. При принятии решения по определению рыночной цены руководствуются не только анализом баланса предприятия. Корректировать баланс предприятия в большинстве случаев необходимо, так как очень часто фирма владеет некоторыми видами нематериальных активов, таких как ноу-хау, уникальные технологии, обширная и надежная клиентура, которые могут быть недооценены или просто не отражены в балансе, но которые способствуют увеличению стоимости фирмы. Иногда при оценке фирмы для решения поставленной задачи приходится вносить поправки в сами статьи баланса, если обнаружится, что стоимость активов завышена или неправильно отражены денежные поступления. В ряде случаев при осуществлении сделки купли-продажи клиентам необходимо оценить стоимость не всей фирмы в целом, а отдельных ее частей. В мировой практике часто совершаются сделки по купле-продаже не всего предприятия, а части его активов, т.е. доли отдельного участника, пожелавшего ее продать. В этом случае продажная цена отдельной доли зависит не только от стоимости продаваемой части актива, но и от тех прав, которые предоставляет владение данной долей новому собственнику. Например, если это контрольный пакет акций предприятия, то его рыночная цена будет значительно выше неконтрольного пакета. [8]Существует еще такой вариант сделок, когда заключается так называемый форвардный договор о купле-продаже, который предусматривает, что в случае расторжения долгосрочного соглашения доли участников сделки оцениваются по текущей рыночной цене. Оценка бизнеса в странах с развитой рыночной экономикой используется не только для совершения сделок по купле-продаже фирм, но и для определения налога на имущество фирмы, на недвижимость или для определения налога на наследование. При этом возникают отношения двух сторон: налогоплательщика и государства в лице налоговой инспекции, интересы которых по сути своей противоположны относительно размера выплаты налога. Для случаев страхования фирмы предусмотрен поиск страховой стоимости предприятия, который заключен в определении размера выплаты по страховому договору при условии наступления страхового события — потери или повреждения застрахованных активов. Чтобы определить стоимость страхуемых активов фирмы, используются такие понятия, как восстановительная стоимость и стоимость замещения. Восстановительная стоимость — текущие затраты, необходимые на восстановление точной копии всех активов предприятия. Стоимость замещения определяется как величина затрат на замещение данного актива другим того же вида и состояния и способным равным образом удовлетворить пользователя. Оценка фирмы требуется также для определения величины залогового обеспечения кредитной линии. В данном случае оценка фирмы рассматривается как залоговая стоимость ее активов. Залоговая стоимость — стоимость фирмы, которую надеется получить кредитор от продажи фирмы на торгах в случае банкротства заемщика кредита. В качестве залогового обеспечения может выступать собственный капитал предприятия безотносительно специфики его активов. При оценке фирмы как залоговой стоимости оперируют категорией “рыночная стоимость”. Иногда в зависимости от обстоятельств и требований заказчика оценки могут быть использованы категории “стоимость действующего предприятия”, “ликвидационная стоимость” или другие виды стоимости, однако организации, осуществляющие финансирование, как правило, интересует именно залоговая стоимость, определенная на базе рыночной стоимости. В соответствии с федеральными стандартами стоимость залога определяется как ликвидационная, с ограниченными сроками экспозиции объекта оценки. Одним из вариантов определения стоимости фирмы является также инвестиционная стоимость. Согласно международным стандартам оценки “инвестиционная стоимость — субъективное понятие, которое соотносит конкретный объект собственности с конкретным инвестором или группой инвесторов, имеющих определенные цели и (или) критерии инвестирования”. Иными словами, инвестиционная стоимость — способность инвестиций приносить доход или отдачу и выражает индивидуальные способности инвестиционных проектов. Если рассматривается предприятие не как действующее и приносящее в перспективе доход, а как ликвидируемое частично или полностью, в преддверии распродажи его активов по отдельности, то определяемой стоимостью будет его ликвидационная стоимость. Она представляет собой денежную сумму, которая реально может быть получена от продажи фирмы в сроки, слишком короткие для проведения адекватного маркетинга в соответствии с определением рыночной стоимости. В связи с тем что при вынужденной продаже предприятия возникают издержки по ликвидации (комиссионные и текущие издержки, юридические услуги и т.п.) ликвидационная стоимость рассматривается как остаток от реализации за вычетом ликвидационных издержек.

ЗАКЛЮЧЕНИЕ

Знание величины рыночной стоимости дает возможность собственнику объекта усовершенствовать процесс производства, разработать комплекс мероприятий направленных на увеличение рыночной стоимости бизнеса.

Периодически проводимая оценка стоимости позволяет повысить эффективность управления и следовательно, избежать банкротства и разорения.

Оценка помогает принять правильное инвестиционное решение, сократив при этом традиционные издержки. Если бы каждый участник предполагаемой сделки попытался самостоятельно оценить тот или иной объект, то его расходы оказались бы довольно существенными т. к. пришлось бы сформировать определенную информационную базу, приобрести компьютерные программы и т. п., которые использовались бы всего один-два раза и не смогли бы себя окупить.

У профессионального же оценщика вследствие многократного использования средств производства, налаженных связей и контактов транзакционные издержки существенно ниже. Кроме того, для проведения оценочных работ необходимы особые профессиональные знания и навыки.

Поэтому в современной экономике оценку стоимости проводят эксперты-оценщики, прошедшие специальную подготовку. Заказывая оценку профессиональному оценщику, инвестор заключает с ним договор, в котором устанавливаются права и обязанности сторон. Оценщик несет определенную ответственность за качество выполненных работ, следовательно риск неправильной оценки «ложится на плечи» эксперта, а не заказчика.

И, наконец, оценка стоимости в макроэкономическом аспекте является одним из рычагов управления и регулирования экономики со стороны государства, особое значение оценка имеет при управлении государственной и муниципальной собственностью.

Главной задачей, стоящей на сегодняшний день перед оценщиками становится необходимость объединения усилий оценщиков, в том числе в рамках создания саморегулируемых организации. Одной из наиболее «болезненных» тем для оценщиков является «денежная» тема, а именно внесение вступительных, членских взносов и внесение взноса в Разработаны рекомендации по совершенствованию процесса государственного регулирования оценки государственной и муниципальной собственности. Среди основных можно выделить:

Усовершенствование нормативно-правовой базы. Необходимы корректировки 94-ФЗ, что поможет рынку выйти из того коллапса, который сложился на сегодняшний день из-за недобросовестной конкуренции, демпинга и, как следствие, резкого падения качества выпускаемых отчетов об оценке. Надо отметить, что страдают от действия данного закона даже не только оценщики, но и заказчики оценки. К сожалению, у государственных и муниципальных властей сегодня нет возможности найти другого специалиста, все заказы проходят через тендерную схему, при которой победителем становится тот, кто назвал меньшую стоимость работ. Выполнит ли он потом свою работу, и каким будет качество этих работ — другой вопрос.

Нормы закона об порядке получения образовании в области оценочной деятельности необходимо привести в соответствие с законодательством об образовании, то есть, если приобретение квалификации оценщика возможно только в процессе обучения по программам высшего профессионального образования, то необходимы государственные образовательные стандарты, а если нет, то установить, что для приобретения такой квалификации достаточно пройти обучение по программам дополнительного профессионального образования с установлением обязательного разумного минимума учебных часов.

Совершенствование методологической базы. В пакет методологической базы должны войти методики оценки по видам собственности и по методам оценки, так как методика оценки недвижимости, драгоценностей или интеллектуальной собственности совершенно несопоставимы. Целесообразным было бы на государственном уровне осуществлять классификацию имущества в рамках Единого классификатора недвижимости: по видам, по форме собственности и др.

В ходе проделанной работы можно сделать вывод о том, что поставленная цель выполнена, то есть изучены основные понятия оценки, а так же более детально изучили процесс оценки в рыночных условиях. Оценка рыночной стоимости бизнеса может являться ориентиром при повышении эффективности текущего управления бизнесом, принятии обоснованного инвестиционного решения, реструктуризации компании, разработки плана развития бизнеса, определении кредитоспособности бизнеса.

Список литературы

1. Вейг Н.В. Машина как объект оценки рыночной стоимости // Роль финансово-кредитной системы в реализации приоритетных задач развития экономики // Материалы 1-й Междунар. науч. конф.: сб. докл. СПб., 2014.

2. Воронцовский А.В., Крушвитц Л. Актуальные вопросы оценки стоимости бизнеса // Вестн. СанктПетерб. ун-та. Серия 5, Экономика. 2015. Вып. 2.

3. Лапач В. Цена предприятия // Директор-дайджест. 2015. 11.

4. Муругов Е.И. Оценка предприятия как имущественного комплекса // Экономический анализ: теория и практика. 2013. 8.

5. Организация и методы оценки предприятия (бизнеса): учебник / под ред. В.И. Кошкина. М., 2013

6. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. От 29.07.2017) // Cправочно – правовая система «Консультант Плюс»

7. Федеральный закон от 29.07.1998 № 135-ФЗ (ред. от 13.07.2015) «Об оценочной деятельности в Российской Федерации»

8. Бусов В.И., Землянский О.А. Оценка стоимости предприятия. — М.: Юрайт, 2015. — 382 с.

9. Вейг Н.В. Оценка бизнеса в рыночной экономике: цели и задачи // Экономические науки. — 2015. — № 94. — С. 124 — 126.

10. Золотарева Е.В. Сущность оценки стоимости бизнеса // Актуальные проблемы гуманитарных и естественных наук. — 2015. — № 2. — С. 164 — 166.

11. Казанова Н.А. Актуализация оценочной деятельности в современных условиях // Аудит. — 2014. — № 1/2. — С. 1 — 3.