Товарная накладная: на что обратить внимание

Товарная накладная — документ, с которым сталкивается любое предприятие. Ошибки в ТОРГ-12 могут стать поводом для претензий со стороны налоговой инспекции. На что важно обратить внимание при составлении накладных, расскажем в статье.

Нюансы датирования

Товарная накладная содержит даты в трех местах:

- дату оформления накладной (вверху рядом с номером документа);

- дату отгрузки (ставится в нижнем левом углу под подписью лица, отпустившего груз);

- дату получения товара (ставится в нижнем правом углу под подписью грузополучателя).

Согласно п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, обязательно нужно указать дату составления ТОРГ-12. Даты отгрузки и получения товара не являются обязательными реквизитами. Но несмотря на это, лучше проставлять все три даты, чтобы не возникло споров с контрагентом или ФНС при проверке.

Важно, чтобы даты накладной и сопутствующих документов стыковались. При заполнении накладной важно помнить, что ТОРГ-12 не может быть выписана и подписана раньше, чем оформлен договор. Такая ситуация может поставить сделку под сомнение.

Если груз получает лицо по доверенности, обратите внимание на дату: доверенность должна быть выписана не позднее фактической отгрузки товара.

Реквизиты сторон

В ТОРГ-12 есть строки, в которых нужно обозначить реквизиты сторон — участников сделки. В частности, нужно отметить наименование организаций, адрес, банковские реквизиты. Многие бухгалтеры вносят также ИНН компании, хотя напрямую такого требования нет. Некоторые специалисты считают ИНН частью банковских реквизитов. Чтобы не было лишних споров с налоговой инспекцией, рекомендуем указывать в накладной ИНН организации.

Если в реквизитах допущена ошибка, которая не препятствует идентификации налогоплательщика, ТОРГ-12 можно не переделывать. Если часть реквизитов в накладной отсутствует, их можно дописать вручную. Например, если поставщик не вписал банковские реквизиты покупателя, покупатель вправе внести их сам. Желательно при внесении таких дополнений уведомить и поставщика, чтобы он также дополнил документ (оба экземпляра ТОРГ-12 должны быть идентичны).

Ошибки в накладной, которые не препятствуют идентификации сторон, наименования товара и его стоимости, не являются основанием для отказа в принятии соответствующих расходов для целей налогообложения прибыли организаций (письмо Минфина РФ от 28.08.2014 № 03-03-10/43034, письмо ФНС РФ от 12.02.2015 № ГД-4-3/2104@).

ТОРГ-12 и счет-фактура

Контролирующие органы не раз заявляли, что данные отгрузочного документа должны совпадать с данными счета-фактуры. Поэтому нужно следить за тем, чтобы наименование, количество, стоимость товара в накладной и счете-фактуре были идентичны (абз. 3 п. 1 письма ФНС от 11.04.2012 № ЕД-4-3/6103).

Оригинал или копия

Если компания работает с контрагентами из других городов, может возникнуть проблема в получении оригиналов накладных.

Для продавца отсутствие оригинала ТОРГ-12 практически не опасно. Так как любая реализация для организаций на ОСНО — это налогооблагаемый доход. Следовательно, если ФНС при проверке не обнаружит надлежаще оформленной товарной накладной, ей не выгодно признавать операцию недействительной. Есть риск получить штраф в размере 10 000 рублей за отсутствие первичной документации (ст. 120НК РФ, письмо Минфина России от 09.06.2011 № 03-02-07/1-187).

Отсутствие оригинала накладной у покупателя чревато тем, что налоговики могут «снять» расходы. А значит, будут штрафы и пени, доначисление налогов.

Для продавца важна оригинальная подпись покупателя — ведь она служит подтверждением того, что товар получен и претензий нет. Если между контрагентами возникнут разногласия по поставке, верно оформленные документы помогут отстоять свою позицию в суде.

Рекомендуем прописывать весь документооборот в договоре поставки. При необходимости можно предусмотреть штрафные санкции за несвоевременную отправку оригиналов документов.

Подскажите, пожалуйста, обязательно должны быть указаны в ТОРГ-12 банковские реквизиты в графе Плательщик?! Если банк. реквизиты не указаны, а только организация и юр. адрес ТОРГ-12 считается действительной? Дело в том, что почти 50% наших контрагентов не указывают наши реквизиты (графа Плательщик) в своих накладных. Что делать? Просить переделать?

г. Хабаровск43 685 баллов

В товарной накладной ТОРГ-12 нужно обязательно указывать банковские реквизиты плательщика

Чем грозит торговой организации некорректное заполнение первичной документации, в частности в товарной накладной ТОРГ-12 не выставлялись банковские реквизиты плательщика.

П.А. Шаповалова, гл. бухгалтер ООО «Пульсар» (г. Москва)

Для товарной накладной предусмотрена унифицированная форма (№ ТОРГ-12), которая утверждена Постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету торговых операций, приведенным в вышеуказанном Постановлении Госкомстата, товарная накладная (форма № ТОРГ-12):

«Применяется для оформления продажи (отпуска) товарно — материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно — материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей».

Унифицированной формой № ТОРГ-12 предусмотрен реквизит «плательщик». В графе необходимо указать наименование организации-плательщика, адрес, телефон, факс и банковские реквизиты плательщика.

В пункте 2 статьи 9 Федерального закона РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» сказано, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Таким образом, не заполнение обязательного реквизита, предусмотренного унифицированной формой, в частности отсутствие банковских реквизитов плательщика в товарной накладной ТОРГ-12, свидетельствует о том, что первичный учетный документ оформлен с нарушением. А значит, его принятие к бухгалтерскому учету неправомерно.

Из-за отсутствия корректно заполненных обязательных реквизитов расходной накладной товар может быть не признан отгруженным. Это значит, что его нельзя будет списать его себестоимость для налогового учета, так как при нарушениях в документальном оформлении операций не соблюдены требования статьи 252 Налогового кодекса РФ. Ведь одним из обязательных условий для признания расходов в налоговом учете является их документальная подтвержденность.

Под документально подтвержденными понимаются затраты, оформленные в соответствии с законодательством РФ. При этом если в Налоговом кодексе не оговорено иное, то применяются понятия и термины других отраслей законодательства (п. 1 ст. 11 Налогового кодекса РФ). То есть при оформлении накладных применяют нормы бухгалтерского законодательства. Причем налоговые органы трактуют эти положения однозначно — раз на бланке стоит реквизит «плательщик», то и заполнять его обязательно. С сайта PROУчет

Контрагентов надо просить переделать торг-12, я еще для особа крупных и новичков всегда делаю памятку по заполнению данной формы, и рассылаю ее, обычно все относятся с пониманием, проблем нет, удачи💃

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

![]()

Текст письма опубликован

«Московский налоговый курьер», 2010, N 13-14

Вопрос: Признается ли сделка недействительной в целях исчисления НДС, если в товарной накладной N ТОРГ-12 на поставку товаров покупателям в графе «Грузополучатель» организация забыла указать банковские реквизиты покупателей?

Ответ:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО

от 26 апреля 2010 г. N 16-15/43834

В соответствии с пп. 1 п. 1 ст. 146 Налогового кодекса РФ объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказанных услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

Согласно ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Данные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, установленные в Законе N 129-ФЗ.

Постановлением Госкомстата России от 25.12.1998 N 132 утверждена унифицированная форма товарной накладной N ТОРГ-12.

В соответствии с данной формой в строке «Грузополучатель» указываются наименование, адрес, телефон, факс, а также банковские реквизиты грузополучателя.

Однако отсутствие этих реквизитов в первичном учетном документе не опровергает фактическую доставку товара поставщиком, а также наличие и оприходование его на счетах бухгалтерского учета у грузополучателей.

Заместитель

руководителя Управления

советник государственной

гражданской службы РФ

1 класса

А.Н.ЧУГУНОВА

26.04.2010

Огромное спасибо за ответ!

Добавить в «Нужное»

Товарная накладная по форме ТОРГ-12 – один из первичных учетных документов. Мы расскажем, в каких случаях составляется эта накладная и как ее правильно заполнить. Кроме того, вы сможете бесплатно скачать бланк ТОРГ-12, а также ознакомиться с образцом заполнения товарной накладной.

Когда и для чего применяется форма ТОРГ-12

Вопрос «Накладная ТОРГ-12 для чего нужна?», скорее всего может возникнуть у начинающего бухгалтера. Так вот, товарная накладная по форме ТОРГ-12 используется для оформления продажи (отпуска) товарно-материальных ценностей (ТМЦ) сторонней организации/ИП (Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (общие), утв. Постановлением Госкомстата РФ от 25.12.1998 N 132).

На основании ТОРГ-12 продавец списывает проданные товары, а покупатель – приходует. То есть ТОРГ-12 служит как для бухгалтерских целей, так и для налоговых.

Какие сведения содержит товарная накладная

Товарная накладная ТОРГ-12, в частности, содержит:

- сведения о грузоотправителе;

- сведения о грузополучателе;

- сведения о поставщике;

- сведения о плательщике;

- сведения о поставляемом товаре (наименование, единица измерения, количество, цена, сумма без НДС, НДС и др.);

- сведения о лице, разрешившем отпуск товара, о главном бухгалтере, о лице, которое произвело отпуск груза, о лице, принявшем груз, и др.

Унифицированная форма ТОРГ-12: бланк

Унифицированная форма ТОРГ-12 утверждена Постановлением Госкомстата РФ от 25.12.1998 N 132.

Бланк товарной накладной ТОРГ-12 скачать бесплатно можно ниже.

Обратите внимание, что вы можете не использовать унифицированную форму товарной накладной, а разработать собственную форму такого документа. В этом случае не забудьте, что документ должен содержать в себе все обязательные реквизиты первички (ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Отразите в своей учетной политике, какую именно форму товарной накладной вы будете использовать – ТОРГ-12 или самостоятельно разработанную.

Правила оформления товарной накладной

Заполнение ТОРГ-12 не должно вызвать у продавца особых затруднений. Далее мы расскажем, как заполнять в ТОРГ-12 графы и строки.

ТОРГ-12: строка «Грузоотправитель». В этой строке указывается наименование, адрес, телефон, банковские реквизиты, код по ОКПО, код ОКВЭД:

- продавца, если грузоотправителем является он. Грузоотправителем может быть и ОП организации. Тогда в соответствующей строке ТОРГ-12 указывается наименование ГП, а далее данные этой «обособки», а по строке «Структурное подразделение» – наименование ОП. Если у обособленного подразделения нет своего банковского счета, то в накладной нужно указать банковские реквизиты ГП;

- сторонней организации, выступающей в роли грузоотправителя. Такое возможно, к примеру, если покупателю отгружаются товары не со склада продавца, а сразу со склада производителя товаров.

Кстати, в ТОРГ-12 адрес грузоотправителя лучше указывать почтовый. Тогда не будет расхождений в адресе между ТОРГ-12 и счетом-фактурой, выставленным на основании этой товарной накладной (пп. «е» п. 1 Правил заполнения счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

ТОРГ-12: грузополучатель. Для заполнения этой строки необходимую информацию запросите у покупателя.

ТОРГ-12: поставщик. В этой строке продавец указывает свои данные.

ТОРГ-12: плательщик. В этой строке отражаются данные покупателя.

ТОРГ-12: основание. В данной строке товарной накладной, как правило, указывается номер и дата договора. Если же его нет, то можно указать номер и дату счета.

Дата в товарной накладной ТОРГ-12

Дата в ТОРГ-12 (строка «Дата составления») отражается та, на которую приходится отгрузка ТМЦ.

Табличная часть ТОРГ-12

Эта часть товарной накладной посвящена отгружаемым товарам. Остановимся на некоторых моментах заполнения этой части ТОРГ-12.

В графе «Наименование, характеристика, сорт, артикул товара» следует указать наименование товара согласно договору с покупателем. Это поможет избежать претензий со стороны покупателя (п. 1 ст. 468 ГК).

В графе «Код» можно отразить, к примеру, артикул товара.

Если продавец применяет УСН (то есть он не является плательщиком НДС), то он оформляет ТОРГ-12 без НДС. В этом случае в графах 14 и 15 табличной части товарной накладной ставятся прочерки.

Как подписывать товарную накладную

В ТОРГ-12 подписи (с расшифровкой) и должности лиц, указанных форме товарной накладной, обязательны. К лицам, обязанным подписать ТОРГ-12, в числе прочего относятся главный бухгалтер продавца, сотрудник, разрешивший отпуск товара, сотрудник, принявший ТМЦ.

Наличие синей печати в ТОРГ-12

Перечень обязательных реквизитов первичного документа приведен в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». И оттиск печати организации в этом перечне не поименован. Кроме того, организациям дано право в принципе не иметь печать (Федеральный закон от 06.04.2015 N 82-ФЗ). Поэтому на товарной накладной ТОРГ-12 печати может и не быть. При этом отсутствие печати на накладной не повлечет никаких негативных налоговых последствий (Письмо ФНС России от 13.01.2016 N СД-4-3/105@).

Но если стороны договора имеют печати, проставить их оттиск на ТОРГ-12 будет не лишним.

Образец заполнения унифицированной формы ТОРГ-12

Ниже приведем ТОРГ-12 (образец).

Количество экземпляров товарной накладной

Накладная ТОРГ-12 составляется в двух экземплярах (Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (общие), утв. Постановлением Госкомстата РФ от 25.12.1998 N 132). Один экземпляр остается у продавца, второй – у покупателя.

Электронная накладная ТОРГ-12

Как таковая товарная накладная ТОРГ-12 в электронном виде не составляется. Дело в том, что Приказ ФНС России от 21.03.2012 N ММВ-7-6/172@, которым были утверждены электронные форматы первичных учетных документов, включая ТОРГ-12, утратил силу с 01.07.2017.

Вместе с тем, в настоящее время для оформления приемки-передачи ТМЦ используется формат представления документа о передаче товаров при торговых операциях в электронной форме, утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

Чем товарная накладная отличается от транспортной и товарно-транспортной

Чтобы понять, чем отличается товарная накладная ТОРГ-12 от транспортной накладной (ТН) и товарно-транспортной накладной (ТТН), давайте разберемся, в каких случаях оформляются ТН и ТТН.

Транспортная накладная – это первичный документ, которым по общему правилу подтверждается заключение договора перевозки грузов автомобильным транспортом (ч. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ). Составляется ТН грузоотправителем. В налоговых целях транспортная накладная служит одним из документов, подтверждающих транспортные расходы, понесенные организацией/ИП. То есть ТН и ТОРГ-12 служат для подтверждения разных операций: ТОРГ-12 подтверждает продажу/покупку товаров, а ТН – произведенные транспортные расходы. Кроме того, эти два документа не всегда идут рука об руку. Например, покупатель может забрать товар у продавца самовывозом. В этом случае накладная ТОРГ-12 обязательна, а вот ТН вообще не будет оформляться.

Товарно-транспортная накладная – это первичный документ, без которого невозможна перевозка этилового спирта, алкогольной и спиртосодержащей продукции (пп. 1 п. 1 ст. 10.2 Федерального закона от 22.11.1995 N 171-ФЗ). ТТН является сопроводительным документом, удостоверяющих легальность производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции. Как видим, ТТН составляется лишь при обороте вышеназванных ТМЦ.

Получение товара по доверенности и правила заполнения ТОРГ-12

Если товар получает представитель покупателя на основании выданной ему доверенности, то в этом случае нужно отразить сведения о доверенности в ТОРГ-12. Для этого в товарной накладной предусмотрены специальные строки.

Можно ли вносить исправления в документ

По общему правилу исправления в ТОРГ-12 вносятся следующим образом (ч. 7 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. п. 19, 21 ФСБУ 27/2021).

Ошибочная запись зачеркивается одной чертой таким образом, чтобы эту запись можно было прочитать. Затем вносится правильная запись, делается надпись «исправлено» и указывается дата исправления.

Ошибка в ТОРГ-12 исправляется по всех экземплярах накладной. Исправления заверяются подписями всех уполномоченных лиц, которые подписали ТОРГ-12.

Имейте в виду, что использование корректирующих средств для исправления ошибок в ТОРГ-12 или стирание ошибочных записей недопустимо.

Что делать, если поставщик привез накладную с ошибками

Если поставщик привез вам накладную с ошибками, принимать товар по такой накладной не стоит – попросите поставщика исправить первичный документ. Хотя, конечно, ошибка ошибке рознь. Если, к примеру, в ТОРГ-12 отражено большее количество товара, чем вам по факту поставили, то можно принять товар и по такой накладной, но с обязательной фиксацией расхождений (для этих целей можно использовать акт по форме ТОРГ-2).

Вам может пригодиться наша статья «Проверяем правильность заполнения товарной накладной: чек-лист для бухгалтера».

Правильность заполнения товарной накладной ТОРГ-12 при возврате

Если по какой-то причине покупатель решил вернуть товар продавцу, покупатель оформляет ТОРГ-12 на возврат. В этом случае в строке «Грузоотправитель» и «Поставщик» указываются данные покупателя, возвращающего товар (если грузоотправителем является другая организация, то в соответствующей строке отражаются ее данные). А в строках «Грузополучатель» и «Плательщик» – данные продавца, которому возвращается товар (если товар по факту будет получать другая организации, то в строке «Грузополучатель» нужно указать ее данные).

В строке «Основание» отражаются реквизиты договора поставки. Кроме того, в этой строке можно указать реквизиты документа, служащего основанием для возврата товара (к примеру, акта по форме ТОРГ-2).

В строке «Вид операции» пишется «Возврат товара».

В табличной части товарной накладной ТОРГ-12 при возврате товара отразите сведения о возвращаемом товаре.

Сколько нужно хранить накладные ТОРГ-12

Товарные накладные по форме ТОРГ-12 необходимо хранить не менее 5 лет (ч. 1 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ, п. 518 Перечня, утв. Приказом Росархива от 20.12.2019 N 236). Течение срока начинается с 1 января года, следующего за годом, в котором накладные ТОРГ-12 были закончены делопроизводством (п. 4.1 Инструкции по применению Перечня, утв. Приказом Росархива от 20.12.2019 N 236).

Например, товарные накладные ТОРГ-12, датированные 2022 г., по которым нет споров по поставкам, нужно хранить по 2027 г. включительно (с 01.01.2023 по 31.12.2027).

Каким документом можно заменить ТОРГ-12

Передачу товаров от продавца покупателю можно оформить не только товарной накладной по форме ТОРГ-12, но и универсальным передаточным документом (УПД). Этот документ может использоваться как накладная и счет-фактура или же просто как накладная – все зависит от заполнения УПД. Что выбрать (УПД или ТОРГ-12), решает продавец. При этом не забудьте прописать в своей учетной политике, какие именно формы документов вы используете в своей деятельности.

Полную информацию об УПД вы можете получить из нашей консультации.

ТОРГ-12: онлайн

На просторах интернета можно найти сервисы, позволяющие заполнить ТОРГ-12 онлайн. Но не рекомендуем пользоваться подобным сервисом у незнакомых источников. Тем более что бухгалтерские программы, как правило, автоматически формируют ТОРГ-12, когда бухгалтер проводит реализацию товара. Следовательно, нет смысла прибегать к сторонним ресурсам.

Товарная накладная по форме ТОРГ-12 — это первичный документ, с помощью которого оформляют отгрузку материальных ценностей. Расскажем, когда она применяется и как происходит заполнение ТОРГ-12.

Когда применяется товарная накладная ТОРГ-12

Товарная накладная ТОРГ-12 предназначена для двух сторон: продавца и покупателя. Первый фиксирует выбытие товарно-материальных ценностей со склада, второй — приёмку. На основании ТОРГ-12 сторона, отпускающая ТМЦ, производит списание продукции.

Покупатель отражает приёмку ТМЦ на склад на основании товарной накладной ТОРГ-12. Также форма часто интересует налоговиков при проверках.

В стандартном случае товарная накладная ТОРГ-12 подтверждает поставку товара от оптовика к розничному продавцу — магазину или предприятию сферы услуг. Но есть и другие случаи, например, перемещение между юрлицами.

Поэтому ТОРГ-12 обязательна в случаях, когда груз сопровождается обычной транспортной накладной (ТН). Если на него оформляется товарно-транспортная накладная, которая содержит, помимо сведений о перевозке, также сведения о товаре, то бланк ТОРГ-12 не нужен.

Следует отличать функции накладной ТОРГ-12 и счёта-фактуры. ТОРГ-12 применяется как для признания в налоговом учёте расходов на покупку активов, так и для вычета НДС, поскольку она подтверждает переход права собственности на ТМЦ. А основное назначение счёта-фактуры — учёт налога на добавленную стоимость.

Требования к форме ТОРГ-12

Форма и методические указания разработаны Постановлением Госкомстата от 25 декабря 1998 года № 132. С 2013 года фирмам и предпринимателям разрешено видоизменять унифицированные бланки «первички» в соответствии со своими потребностями и особенностями ведения бизнеса, в том числе отраслевыми.

Обязательные реквизиты, которые должны быть указаны в товарной накладной по форме ТОРГ-12:

- Данные о сторонах сделки — продавце и покупателе (в документе — грузоотправитель и грузополучатель). Указываются юридические и фактические адреса, номера телефонов, банковские реквизиты, а также коды деятельности по ОКПО и ОКВЭД.

- Основание для проведения сделки. Обычно речь идёт о договорах поставки и ему подобных соглашениях.

- Признаки и реквизиты самой товарной накладной ТОРГ-12 — её номер и дата заполнения. Согласно требованиям к оформлению, документ подлежит обязательной сквозной нумерации. Формат любой, удобный для бухгалтера.

- Данные о товарно-материальных ценностях. Указываются наименование, единицы измерения, количество, вес, стоимость. Кроме того, необходимо прописывать НДС, если он есть.

- В пятом разделе прописываются сведения о приложениях к накладной. Это могут быть паспорта, сертификаты, справки и другая сопроводительная документация.

- Подписи и печати сторон. Со стороны грузоотправителя виз больше: бланк ТОРГ-12 визируется руководителем, бухгалтером, лицом, разрешившим отпуск груза со склада (кладовщиком) и работником, отпустившим товарно-материальные ценности. У покупателя подписывают представители грузополучателя. Если визы ставит лицо, действующее на основании доверенности, нужно указать сведения и об этом документе. Все подписи требуют расшифровки — указания Ф.И.О. ответственных лиц.

Бланк ТОРГ-12 можно заполнять на бумаге или в электронном виде. Если накладная электронная, она должна быть заверена электронными подписями.

Чтобы заполнить ТОРГ-12 в 1С нужно зайти в раздел «Продажи», в нём найти журнал «Реализация (акты, накладные)». В этом журнале и происходит оформление товарных накладных.

Оформить накладную ТОРГ-12 онлайн можно с помощью «Астрал.ЭДО» — удобного онлайн-сервиса для электронного документооборота с контрагентами. Он подойдёт бизнесу с любым объёмом документов и в любой сфере деятельности, в том числе для работы с маркировкой.

Как заполнить форму ТОРГ-12

Товарная накладная ТОРГ-12 содержит все обязательные реквизиты, указанные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Скачать бланк ТОРГ-12

Сначала форме ТОРГ-12 присваивают порядковый номер и указывают дату оформления.

В шапке товарной накладной указываются наименование и реквизиты продавца и покупателя. В табличной части отмечают наименование поставляемого товара, его количество, цену и общую стоимость.

В графе «Основание» продавец чаще всего указывает номер и дату договора поставки.

Заполнить графу «Код товара» можно двумя способами: проставить внутренний номенклатурный номер отгружаемого товара или код по классификатору продукции ОКПД 2. Второй вариант предпочтительнее при продаже товаров со ставкой НДС 10%. Графу «Масса брутто» заполнять необязательно.

Накладная будет недействительной при отсутствии в ней подписей ответственных лиц.

Со стороны продавца подписать накладную должны три лица: ответственный за отпуск товара (например, кладовщик), главный бухгалтер и руководитель. На практике очень часто можно увидеть, что за всех трёх лиц ставит подпись один человек. Такой вариант вполне оправдан. Главное, оформить приказ или доверенность на право подписи документа.

Со стороны получателя предусмотрены две подписи: «Груз принял» и «Груз получил». Первую подпись чаще всего ставит представитель транспортной компании, доставляющей груз покупателю. В графе «Груз получил» расписывается материально ответственное лицо. Товар по накладной может получить уполномоченное лицо покупателя по доверенности.

В электронном документе может проставляться одна подпись со стороны продавца и одна со стороны покупателя. Такая норма введена Приказом ФНС России от 30 ноября 2015 года № ММВ-7-10/551@.

В случае если договор заключил головной офис, а отгружает товар представительство, в строке «Структурное подразделение» можно указать реквизиты этого подразделения. Подписать товарную накладную ТОРГ-12 может представитель филиала, на которого оформили соответствующую доверенность.

Подпись заверяется печатями сторон. Но с 2015 года большинство компании могут работать без печати. Если организация официально отказалась от применения печати, в ТОРГ-12 её можно не ставить.

Товарная накладная ТОРГ-12 заполняется в двух экземплярах: один остаётся у поставщика, второй — у покупателя. Если груз перевозит транспортная компания, тогда дополнительно оформляется транспортная накладная.

При использовании унифицированной формы товарной накладной ТОРГ-12 из неё нельзя удалять какие-либо реквизиты, зато можно добавить свои.

Продолжается постепенный переход на электронный документооборот в логистике. С 1 сентября 2022 года все желающие могут оформлять транспортную накладную в электронном виде, а с 2024 года ЭТрН станет обязательной для всех.

«Калуга Астрал» предлагает готовые решения для перехода на ЭПД. Они позволяют обмениваться электронными перевозочными документами между участниками перевозки и передавать их в ГИС ЭПД, а также вести документооборот с контрагентами, не переходя в сторонние сервисы.

Решение «1С-ЭПД» работает во всех популярных конфигурациях 1С. Обновите вашу учётную систему и начните обмениваться ЭПД с вашими контрагентами. Сервис поддерживает все установленные ФНС форматы ЭПД, а также обмен неформализованными документами.

«Платформа ЭПД» — интеграционное решение, которое встраивается в учётные системы пользователей для бесшовной работы с электронными документами. Оно позволяет обмениваться электронными перевозочными документами между участниками перевозки и передавать их в ГИС ЭПД, а также вести документооборот с контрагентами, не переходя в сторонние сервисы.

Подборка наиболее важных документов по запросу Отсутствие банковских реквизитов в торг 12 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Какие реквизиты товарной накладной по форме ТОРГ-12 обязательны для заполнения в целях принятия расходов к налоговому учету и применения вычетов по НДС?

(Консультация эксперта, ФНС России, 2023)Таким образом, в товарной накладной должны быть указаны в том числе сведения о поставщике и плательщике, сведения о товаре, его количестве и цене, сведения об НДС и сумма с учетом НДС. Конечно, в случае ошибки, неточности или отсутствия каких-либо отдельных реквизитов документ нужно оценивать в целом. Наличие технических ошибок в заполнении товарной накладной по форме ТОРГ-12 само по себе не может служить основанием для отказа в вычете НДС (Постановление Арбитражного суда Северо-Кавказского округа от 19.03.2019 N Ф08-497/2019 по делу N А53-33449/2017). Например, отсутствие в накладной банковских реквизитов поставщика или покупателя не опровергает факт приобретения товара (Письмо УФНС России по г. Москве от 26.04.2010 N 16-15/43834).

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

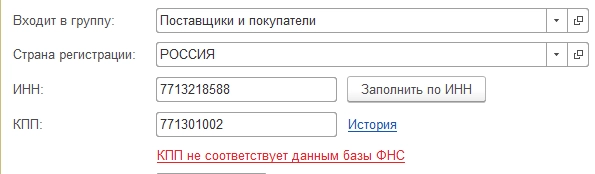

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Унифицированная форма ТОРГ-12 — это всем известная товарная накладная. В статье мы расскажем о том, кто и когда должен применять данный формуляр, о требованиях к составлению формы ТОРГ-12, а также предложим вашему вниманию образец заполнения данного документа.

Унифицированная форма ТОРГ-12 (бланк)

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать бланк вы можете на нашем сайте.

Скачать бланк формы ТОРГ-12

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

О том, что такое УПД и когда им можно заменить накладную ТОРГ-12, читайте в нашей рубрике.

Когда и для чего применяется форма ТОРГ-12

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

В каких еще случаях оформляется ТОРГ-12, рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Какие сведения содержит товарная накладная

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»).

- Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Пример внесения исправлений в товарную накладную по форме N ТОРГ-12 от КонсультантПлюс

После отгрузки товара покупателю в накладной обнаружена ошибка: в качестве наименования товара указано «Холодильный моноблок ММ 115 R (код pl0102)», тогда как фактически в соответствии с договором был отгружен холодильный моноблок ММ 111 R (код pl0101) той же стоимости. Внесение исправлений в каждый экземпляр товарной накладной по форме N ТОРГ-12 на бумажном носителе оформляют следующим образом:

Посмотреть два способа внесения исправлений в ТОРГ-12 можно в К+. Пробный доступ к системе бесплатен.

Количество экземпляров товарной накладной

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

В течение какого срока нужно хранить товарные накладные, узнайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Электронная накладная ТОРГ-12

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, что такое электронная подпись, читайте здесь.

Для электронной товарной накладной утвержден формат для передачи по ТКС (с 1 июля 2017 — приказ ФНС от 30.11.2015 № ММВ-7-10/551@), что позволяет не только наладить электронный обмен накладными с контрагентами, но и представлять накладные в электронном виде по требованию налоговиков.

Образец заполнения унифицированной формы ТОРГ-12

Образец заполнения унифицированной формы ТОРГ-12 также можно увидеть и скачать на нашем сайте.

Скачать образец заполнения унифицированной формы ТОРГ-12

Все вопросы, связанные с заполнением заголовочной и табличной частей ТОРГ-12, подробно освещены в Готовом решении от КонсультантПлюс. Посмотреть разъяснения можно, получив к К+ бесплатный пробный доступ.

Итоги

Унифицированная форма ТОРГ-12 является первичным документом, на основании которого продавец реализует товар, а покупатель приходует. Формуляр выписывается в 2-х экземплярах: по 1-му для каждой из сторон сделки, или отправляется в электронном виде покупателю, при условии заверения ее электронно цифровой подписью.