1

2

3

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

filthy

![]()

Дата регистрации: 23.09.2009

Сообщений: 33

При переносе из ББУ в БГУ создается и проводится документ ВводОстатковОС, но поле КФО остается незаполненым. Почему?<br> <br>С другой стороны перепровести руками документ нельзя — «Не заполнен реквизит КВД». Заполнить реквизит можно только если в «Структура РПС» учетной политике установить номер приказа для бюджетных учреждений нового типа с 01.01.2010 (но ведь это неверно?). <br> <br>Одновременно с этим: при наличии в учетной политике приказа с 01.01.2011 при создании нового документа ВводаОстатковОс датой 01.01.2011 (вместо 31.12.2010) при выборе счета учета рабочий план счетов пустой (хотя при переносе он заполняется и если открыть отдельно рабочий план счетов то он заполнен). Точно так же нельзя выбрать перенесенные КПС (по сути перенесенные КБК) хотя справочник КПС так же заполнен при переносе.<br> <br>Это все недоработки и стоит просто подождать и новых релизов БГУ и новых правиль переноса, или это мои неправильные дейсвтия?

![]()

Надежда_1

![]()

Дата регистрации: 31.03.2011

Сообщений: 92

> При переносе из ББУ в БГУ создается и проводится документ ВводОстатковОС, но поле КФО остается незаполненым. Почему?<br>Пробовала переносить, все проставилось автоматом. Попробуйте по шагам следовать инструкции. Все должно получиться.

![]()

filthy

![]()

Дата регистрации: 23.09.2009

Сообщений: 33

Выгрузку из ББУ8 делаете остатками на 01.01.2011 а периодом выгрузки документов ставите 2010 ?

![]()

Надежда_1

![]()

Дата регистрации: 31.03.2011

Сообщений: 92

Период не указывала совсем. Выгрузку взяла такой какая есть, на закладке Параметры выгрузки указала только значение 1 (Конвертировать КВД 1 в 4, нам так нужно) и все. Выгрузилось как надо.

![]()

filthy

![]()

Дата регистрации: 23.09.2009

Сообщений: 33

Если не сложно, проведите экспермиент:<br> <br>В документе ВводОстатковОС от 31.12.2010 перевыберите КФО (например 2). При этом происходит проверка рабочего плана счетов и привязанных КПС, что в моем случае ведет к полной очистке полей СчетУчета в самом документе и в табличной части в закладке Амортизация.

![]()

MaryKric

![]()

Дата регистрации: 19.07.2006

Сообщений: 59

А я продолжаю бороться с выгрузкой. На первом же документе «Ввод остатков ОС» загрузка в БГУ вылетает. Неужели нельзя было сделать, чтобы загрузка продолжалась, а ошибки в документах уже поправляли в БГУ при их проведении.<br>Сначала выяснила, что в процессе работы мы в ББУ ввели к счетам дополнительное Субконто — детализацию КОСГУ. В вводе остатков поле осталось незаполненным, что в принципе не мешало работе, при начислении амортизации ошибки не возникало, а при переносе в БГУ это привело к фатальной ошибке. Снова попыталась загрузить в БГУ и опять вылетела. Посмотрела в Рабочем плане счетов нет счета 101.02, что естественно, так как никаких проводок, кроме ввода остатков с ним нет, а Рабочий план заполняется в процессе работы. Ввела это счет и снова запустила загрузку, жду. Как вы думаете, получится в этот раз?

![]()

Надежда_1

![]()

Дата регистрации: 31.03.2011

Сообщений: 92

![]() ) может чего не так понимаю… Зачем менять КФО? Был вопрос о том, что у вас «НЕ ЗАПОЛНЕН КФО»… Так все таки заполнено?!.. НО вы меняете с какой-то целью. Может тогда сначала подготовить в ББУ так как надо, а затем уже переносить?

) может чего не так понимаю… Зачем менять КФО? Был вопрос о том, что у вас «НЕ ЗАПОЛНЕН КФО»… Так все таки заполнено?!.. НО вы меняете с какой-то целью. Может тогда сначала подготовить в ББУ так как надо, а затем уже переносить?

![]()

filthy

![]()

Дата регистрации: 23.09.2009

Сообщений: 33

Объясняю: Документ создаеться при переноске с пустым кфо но заполненными счетом учета и сопутствующими реквизитами. «Перевыбрать» — значит перевыбрать, а не поменять. С другой стороны пробуем создать документ руками — получаем пустой список рабочего плана счетов (откуда резонный вопрос — какие же тогда счета и кпс использовались в документе созданном обработкой переноса). <br> <br>Одновременнос этим в модуле документа стоит проверка рабочего плана счетов при выборе КФО документа — что я Вас и попросил сделать. А вдруг и у Вас возникнет такая же проблема (я имею ввиду что очистяться счета учета). <br> <br>Если не сложно, попробуйте в существующем документе выбрать/перевыбрать/поменять ?

Полякова Анна (1С, Москва)

Дата регистрации: 18.11.2004

Сообщений: 1833

«Доступные КФО определяются в соответствии с видом учреждения:<br>Казенные — приказ 162н;<br>Бюджетные получатели бюджетных средств — приказ 162н;<br>Бюджетные получатели субсидий — приказ 174н;<br>Автономные — приказ 183н.<br><br>Перед переносом данных из ББУ в исходной базе надо было для учреждения<br>определить, в соответствии с каким приказом будет вестись учет в БГУ.<br>В зависимости от этого будут доступны те или иные КФО в новой базе.<br>Для учреждений, ведущих учет в соответствии с приказом 162н, доступны КФО<br>1,2,3.<br>Если Вы установили ведение учета в соответствии с Инструкцией по приказу<br>162н, а КФО Вам надо 4 (которое не используется для этой инструкции), то<br>тогда сами вносите изменения в стркутуру рабочего плана счетов в учетной<br>политике учреждения.<br>В типовую поставку такая структура плана счетов включаться не будет.<br>Подробно об определении структуры рабочего плана счетов написано в<br>документации к БГУ, а также в статье на диске ИТС Бюджет<br>»Формирование рабочего плана счетов»<br>в разделе «Бухгалтерия государственного учреждения»»

![]()

Надежда_1

![]()

Дата регистрации: 31.03.2011

Сообщений: 92

Тогда вам уже написали подробно как нужно было действовать. Я вам тоже с самого начала написала: СЛЕДУЙТЕ ИНСТРУКЦИИ ПО ШАГАМ и все получится. Удачи.

|

|

|||

| irina_PAH

06.01.11 — 00:02 |

кто знает почему при создании документов по ОС, НМА,МПЗ по кассе и можно выбрать только 1 или 2 КВД. А в отчетах в настройках выбирает 1,2 или 3. Почему 3 нельзя указать в документах

|

||

| GlebHappy

1 — 09.01.11 — 11:53 |

Потому что по источнику 3 (временное распоряжение) могут быть только денежные средства. |

||

| Point

2 — 12.01.11 — 11:43 |

подниму тему! Что я делал: В шапке документа в списке КВД можно выбрать только 1 и 2. Как тогда оплачивать по безналу по КВД-3 ????? |

||

| Point

3 — 12.01.11 — 11:48 |

апну |

||

| GlebHappy

4 — 12.01.11 — 12:08 |

ОПЛАЧИВАТЬ по безналу с источника 3 вы не имеете права ни в каком случае, потому как это не Ваши деньги. Вы можете либо перечислить их в доход бюджета, либо вернуть владельцу (через банк либо через кассу) |

||

| Point

5 — 12.01.11 — 12:14 |

(4) спасибо |

||

|

irina_PAH 6 — 14.01.11 — 12:09 |

GlebHappy — спасибо большое |

![]()

Здравствуйте! Такая проблема. К школе присоединили д. сад, принимаю безвозмездно ОС к учету 31.12.2015г. (1С:Предприятие 8.3 (8.3.5.1517)), на одно из ОС, стоимостью 35500,00, должна начисляться амортизация линейно, т.к приобретено в 2010 г. Ставлю 2010г. и документ не проводится, т.к. КФО и КПС не действуют на дату принятия к учету, КФО не выбирается и пишет ошибку «Реквизит «КВД» не заполнен», а 2015г. — менее 40 000,00. Как же мне его принять????😭

г. Благовещенск173 360 баллов

Добрый день!

Цитата (pomogite):Ставлю 2010г. и документ не проводится, т.к. КФО и КПС не действуют на дату принятия к учету, КФО не выбирается и пишет ошибку «Реквизит «КВД» не заполнен», а 2015г. — менее 40 000,00. Как же мне его принять????😭

Согласитесь, что принимать к учету по недействующим КПС противоречит логике. Следовательно, нужно выбирать КПС которые действуют на дату принятия к учету, и являются аналогами «старых» КПС.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Все КПС действуют с 2013г. Как исправить? Изменить дату начала действия приказа?

г. Благовещенск173 360 баллов

Цитата (pomogite):Все КПС действуют с 2013г

Вы что, когда принимаете основное средство к учету выставляете дату принятие к учету 2010 года? 🤨

![]()

Здравствуйте! Вы должны поставить дату принятия к учету 31.12.2015 года,а не 2010 год.В справочнике отредактировать первоначальную стоимость и ранее начисленную амортизацию.Амортизироваться у Вас будет в учете с 31.12.2015 года. В справочнике указать текущую стоимость и текущую амортизацию. Текущая стоимость та,по какой цене передано имущество (первоначальная стоимость минус текущая амортизация).Текущая амортизация-амортизация начисленная предшественником(предыдущим собственником).

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Цитата (Александр Байсаров):Амортизироваться у Вас будет в учете с 31.12.2015 года.

В том то и дело, что 31.12.2015 не принимает к учету, т.к «Цена «ОС» менее 40 000 рублей, линейный способ начисления амортизации не применяется». Это все понятно, что остаточную стоимость ставишь и амортизацию,но документ-то не проводится.

С 1 января 2009 по 31декабря 2010 г. амортизация 100% начислялась на объекты стоимостью от 3000 до 20000 рублей

![]()

Здравствуйте! А у Вас какая программа,название? Бюджетный учет? Согласно действующего законодательства на 31.12.2015 года лимит ОС 40000 рублей.Вам передача производится 31.12.2015 года.По-этому я считаю,Вы имеете полное право применять критерий стоимости ОС в 40000 рублей ко всему передаваемому оборудованию,хотя дата ввода их в эксплуатацию 2010 год.Я к тому,что это ОС стоимостью менее 40000 рублей Вы можете принять на учет в качестве МПЗ по текущей стоимости (первоначальная стоимость -накопленная амортизация). И в дальнейшем передать в эксплуатацию с начислением 100% амортизации.Имущество передаваемое Вам на 31.12.2015 года Вы вновь квалифицируете по правилам, которые действовали на момент передачи Вам имущества.Являлось ли данное имущество ОС у предыдущего собственника- не важно,если это имущество не соответствует критериям ОС (по величине стоимости),Вы его приходуете уже как МПЗ.

![]()

Цитата (Александр Байсаров):Являлось ли данное имущество ОС у предыдущего собственника- не важно,если это имущество не соответствует критериям ОС (по величине стоимости),Вы его приходуете уже как

Не имею права так приходовать. Мне передали ОС с амортизацией и т.д. Я должна продолжать ее начислять, но программа не дает. Ладно, начислю. 100%, а в руки потом баланс поправлю😭 Спасибо.

Проведите автоматическую сверку счетов‑фактур с контрагентами

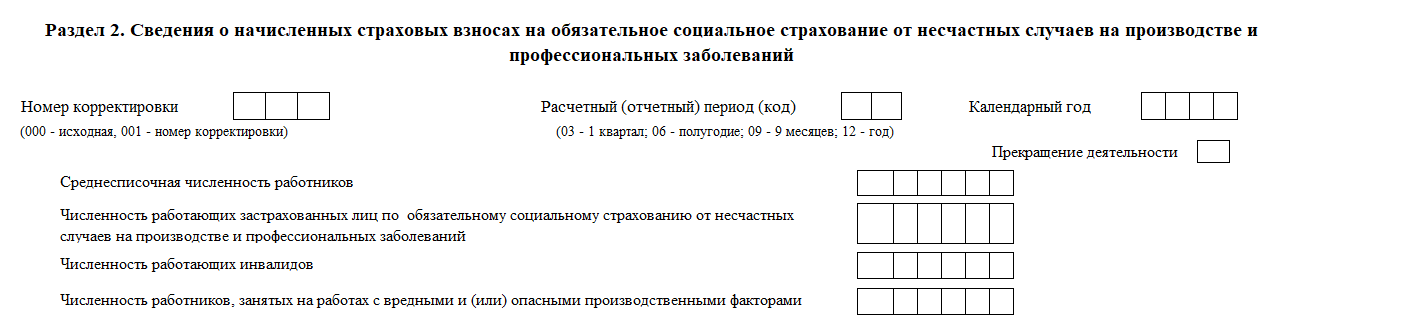

Раздел 2 — «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 заполняют и представляют все страхователи:

- Юридические лица всех организационно-правовых форм:

- российские организации,

- иностранные организации, осуществляющие свою деятельность на территории РФ и нанимающие граждан РФ;

- Индивидуальные предприниматели;

- Физлица с наемными работниками, подлежащими обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

![]()

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Попробовать

Представлять Раздел 2 надо ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом. Форма сдачи, как это было со старым 4-ФСС, значения больше не имеет. В 2023 году сроки следующие:

- 1 квартал — не позднее 25 апреля,

- полугодие — не позднее 25 июля,

- 9 месяцев — не позднее 25 октября,

- 2023 год — не позднее 25 января 2024 года.

Если страхователь прекращает деятельность в связи с ликвидацией до конца расчетного периода, ЕФС-1 с разделом 2 следует сдать заранее. Его представляют в СФР до дня подачи в налоговую заявления о ликвидации юрлица или прекращения филицом деятельности ИП.

В этом случае в разделе 2 отражаются сведения о начисленных страховых взносах за период с начала года по день представления указанных сведений включительно.

Раздел 2 состоит из:

- титульной части

- подраздела 2.1 с расчетом сумм страховых взносов;

- подраздела 2.1.1 подраздела 2.1 для организаций с СКЕ или государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов, а также страхователей, исчисляющих взносы по нескольким основаниям;

- подраздела 2.2 для страхователей, которые предоставляют своих сотрудников другим работодателям по договору;

- подраздела 2.3 со сведениями о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда на начало года.

![]()

В разделе 2 ЕФС-1 обязательно заполняются подразделы 2.1 и 2.3. Это касается и страхователей, которые не вели деятельность в отчетном периоде.

Если отсутствуют показатели для подразделов 2.1.1 и 2.2, то их заполнять и представлять не надо.

Титульная часть

В поле «Номер корректировки» укажите:

- код «000» — при первичном представлении раздела 2;

- номер, указывающий, какие по счету уточненные сведения представляются (например, «001», «002», «003»,… «010») — при представлении раздела 2, с уточненными сведениями за соответствующий период.

В поле «Расчетный (отчетный) период (код)» проставьте код периода, за который представляется раздел 2. Отчетными периодами признаются:

- первый квартал — код «03»;

- полугодие — код «06»;

- девять месяцев календарного года — код «09».

Расчетным периодом признается календарный год — код «12».

В поле «Календарный год» укажите год, за расчетный период которого представляется раздел 2 (уточненные сведения).

Поле «Прекращение деятельности» заполняйте только в случае ликвидации организации либо прекращения деятельности ИП. В данном поле поставьте букву «Л».

В поле «Среднесписочная численность работников» укажите среднесписочную численность работников, рассчитанную за период с начала года, в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872. Также инструкция по расчету есть в статье «Сведения о среднесписочной численности в 2023 году».

В поле «Численность работающих застрахованных лиц» по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» укажите численность работающих в отчетном периоде застрахованных лиц, включая выполняющих работу по договорам ГПХ, на вознаграждения по которым в соответствии с ФЗ № 125-ФЗ начисляются страховые взносы.

В поле «Численность работающих инвалидов» — списочная численность работающих инвалидов.

В поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» — списочная численность работников, занятых на работах с вредными и (или) опасными условиями труда в отчетном периоде.

Списочная численность рассчитывается в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872.

Подраздел 2.1

Подраздел 2.1 Раздела 2 ЕФС-1 — это аналог таблицы 1 формы 4-ФСС.

В строке 1 указывайте суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 № 125-ФЗ, нарастающим итогом с начала расчетного периода (гр.3), на начало отчетного периода (гр.4) и за каждый из последних трех месяцев отчетного периода (гр. 5, 6, 7).

![]()

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на регистрационном учете в Фонде по нескольким основаниям одновременно, в строках 1, 2, 3, 4 и 9 в соответствующих графах отражают данные суммарно.

В строке 2 укажите (при наличии) суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода.

В строке 3 отражается база для исчисления страховых взносов нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода. Значение по каждой графе определяется как разница показателей: строка 1– строка 2.

По строке 4 в соответствующих графах укажите базу, приходящуюся на работающих инвалидов.

В строке 5 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится ваша организация (обособленное подразделение).

В строке 6 проставьте процент скидки к страховому тарифу, а в строке 7 — процент надбавки к страховому тарифу, установленные на текущий календарный год. О том, как получить скидку, и когда могут дать надбавку, читайте в статье.

В строке 8 укажите размер страхового тарифа с учетом установленной скидки или надбавки к тарифу. Обратите внимание, число должно быть с тремя десятичными знаками после запятой.

Cтроки 5, 6, 7 и 8 подраздела 2.1 раздела 2 не заполняются страхователями, которые должны заполнять и представлять подраздел 2.1.1 подраздела 2.1. К ним относятся:

- организации, у которых структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития России от 31.01.2006 № 55;

- организации — государственные (муниципальные) учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

- физические лица, состоящие на регистрационном учете в Фонде как страхователи по нескольким основаниям одновременно:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

В строке 9 в соответствующих графах отразите суммы исчисленных страховых взносов: нарастающим итогом с начала расчетного периода, на начало отчетного периода, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Показатель «Всего с начала расчетного периода» должен быть равен сумме значений на начало отчетного периода и за три последних месяца отчетного периода (гр. 3 = гр. 4 + гр. 5 + гр. 6 + гр. 7).

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

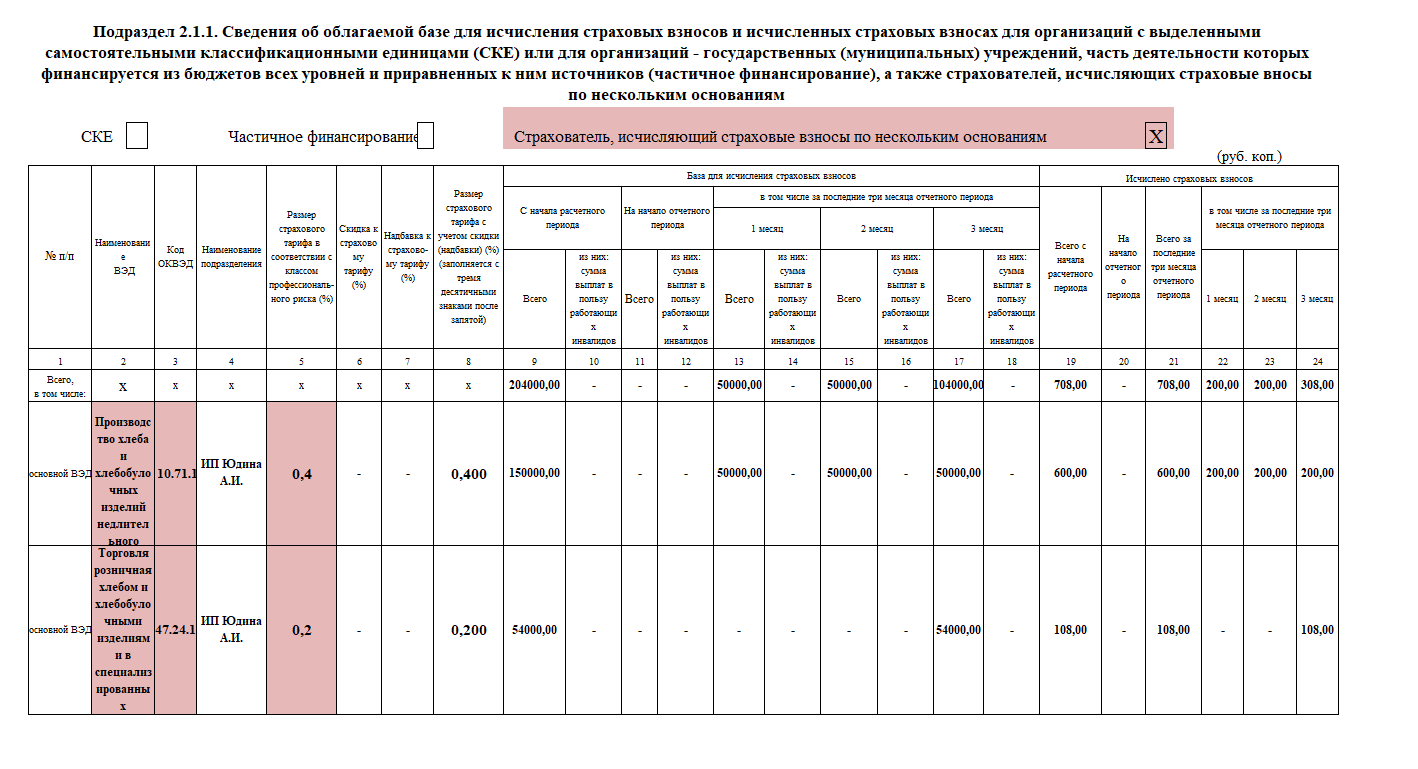

Подраздел 2.1.1 подраздела 2.1

Аналог таблицы 1.1 формы 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если вы относитесь к страхователям, которые должны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» отметьте тип страхователя:

- в поле «СКЕ» — организация, у которой структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ);

- в поле «Частичное финансирование» — организация, являющаяся государственным (муниципальным) учреждением, часть деятельности которой финансируется из бюджетов всех уровней и приравненных к ним источников;

- в поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» — физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

Не допускается одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Заполнение табличной части

В табличной части в самой верхней строке «Всего, в том числе» в графах с 9 по 24 отражаются суммарные показатели (итоги) по строкам.

Строки заполните таким образом:

- Если вы поставили «Х» в поле «СКЕ», в строке «Основной ВЭД» укажите данные, относящиеся к той части деятельности, которая осуществляется в соответствии с основным видом экономической деятельности организации и не выделена в самостоятельную классификационную единицу (СКЕ). А данные, относящиеся к той части деятельности, которая выделена в СКЕ и осуществляется в соответствии с видами экономической деятельности СКЕ, отразите в графах 2-5, 9-24 строк с порядковыми номерами в графе 1 (№п/п 1, 2 и т.д.).

- Если вы поставили «Х» в поле «Частичное финансирование», заполните строку «Основной ВЭД» по виду деятельности, которая финансируется за счет бюджетных средств (имеет тариф 0.2%) и по видам коммерческой деятельности с тарифами отличными от 0.2%, путем добавления нужного количества строк.

- Если вы поставили «Х» в поле «Страхователь, исчисляющий взносы по нескольким основаниям», то строку «Основной ВЭД» заполните по каждому основному виду экономической деятельности, в котором используется труд лиц, подлежащих обязательному страхованию на травматизм. Количество строк «Основной ВЭД» будет зависеть от количества видов деятельности.

В графе 2 укажите наименование основного вида экономической деятельности:

- организации (страхователя) в строке «Основной ВЭД»;

- подразделений, выделенных в самостоятельные классификационные единицы (СКЕ) в пронумерованных строках.

В графе 3 проставьте соответствующий код по ОКВЭД страхователя, а также по каждой СКЕ.

В графе 4 укажите наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 укажите размер страхового тарифа, установленного в зависимости от класса профессионального риска, к которому относится страхователь и его самостоятельные классификационные единицы (СКЕ).

Государственными (муниципальными) учреждениями, в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников, указывается размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД» по основному виду деятельности страхователя и в них указываются:

- графа 6 — процент скидки к страховому тарифу;

- графа 7 — процент надбавки к страховому тарифу;

- графа 8 — размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не требуется.

В подразделе таблицы «База для исчисления страховых взносов» (графы 9 — 18) отражается база, которая равна разнице между суммой выплат и иных вознаграждений, начисленных в пользу физлиц, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

- графа 9 — нарастающим итогом с начала расчетного периода — за 1 квартал, полугодие, 9 месяцев и год;

- графа 10 — в том числе сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала расчетного периода;

- графа 11 — нарастающим итогом на начало отчетного периода;

- графа 12 — сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом на начало отчетного периода;

- графы 13, 15, 17 — всего, за последние три месяца отчетного периода;

- графы 14, 16, 18 — выплаты в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

- графа 19 — нарастающим итогом с начала расчетного периода: за 1 квартал, полугодие, 9 месяцев и год;

- графа 20 — нарастающим итогом на начало отчетного периода;

- графа 21 — всего за последние три месяца отчетного периода;

- графы 22, 23, 24 — за каждый из трех последних месяцев отчетного периода.

Пример заполнения раздела 2.1.1 раздела 2 ЕФС-1

У ИП Юдиной два наемных работника, занятых в пекарне на производстве хлебобулочных изделий (класс риска 3) по трудовым договорам. Кроме того, она заключила на три месяца договор ГПХ с физическим лицом об оказании услуг по розничной реализации выпечки (1 класс профессионального риска). Договором предусмотрена уплата страховых взносов по страхованию от НСиПЗ.

Что проверит СФР

Обратите внимание, при заполнении раздела 2 должны выполняться равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по следующим показателям:

|

Подраздел 2.1.1 подраздела 2.1 |

Подраздел 2.1 |

|

Графа 9 |

графа 3 строки 3 |

|

Графа 10 |

графа 3 строки 4 |

|

Графа 11 |

графа 4 строки 3 |

|

Графа 12 |

графа 4 строки 4 |

|

Графа 13 |

графа 5 строки 3 |

|

Графа 14 |

графа 5 строки 4 |

|

Графа 15 |

графа 6 строки 3 |

|

Графа 16 |

графа 6 строки 4 |

|

Графа 17 |

графа 7 строки 3 |

|

Графа 18 |

графа 7 строки 4 |

|

Графа 19 |

графа 3 строки 9 |

|

Графа 20 |

графа 4 строки 9 |

|

Графа 22 |

графа 5 строки 9 |

|

Графа 23 |

графа 6 строки 9 |

|

Графа 24 |

графа 7 строки 9 |

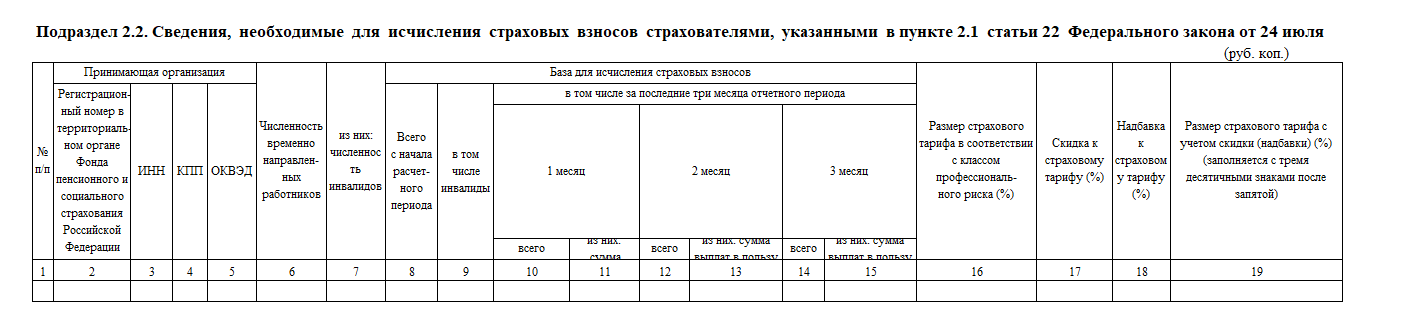

Подраздел 2.2 раздела 2

Подраздел 2.2 — аналог таблицы 2 формы 4-ФСС. Его заполняют страхователи, направляющие своих работников по договору о предоставлении труда другим работодателям.

Количество заполненных строк в подразделе 2.2 раздела 2 должно соответствовать количеству юрлиц или ИП, к которым страхователь направлял временно своих работников по договору.

В графах 2, 3, 4, 5 укажите соответственно регистрационный номер в территориальном органе Фонда, ИНН, КПП и ОКВЭД принимающей стороны.

В графе 6 укажите общую численность работников, временно направленных к другому работодатель, а в графе 7 — сколько из них работающих инвалидов.

В подразделе таблицы «База для исчисления страховых взносов» укажите выплаты, с которых начислены взносы, в пользу работников, временно направленных по договору:

- графа 8 — всего, нарастающим итогом с начала года, соответственно за первый квартал, полугодие, 9 месяцев и год;

- графа 9 — в том числе, в пользу работающих инвалидов;

- графы 10, 12, 14 — всего, помесячно;

- графы 11, 13, 15 — в том числе, в пользу работающих инвалидов, помесячно.

В графе 16 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится принимающая работников сторона.

В графе 17 и 18 проставьте проценты скидки и надбавки к страховому тарифу.

В графе 19 укажите размер страхового тарифа принимающего юридического лица или ИП с учетом скидки или надбавки. Число должно быть с тремя десятичными знаками после запятой.

![]()

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Попробовать

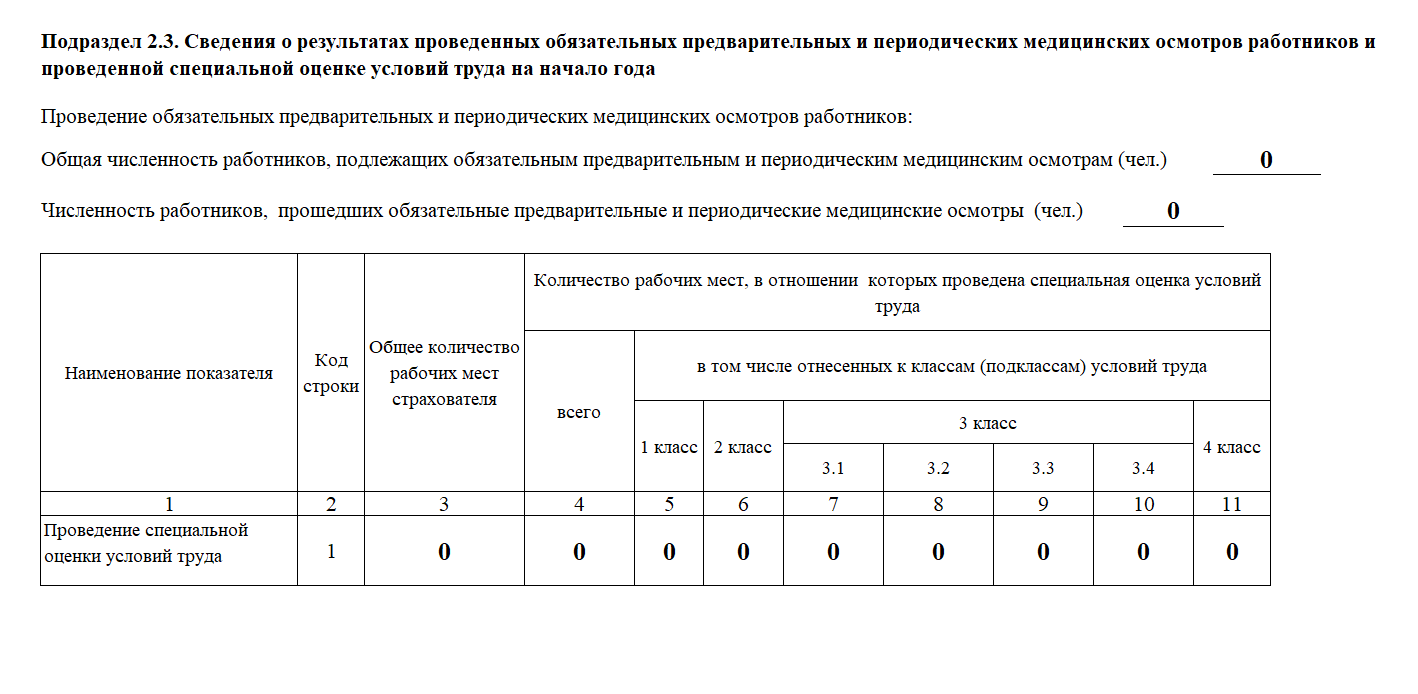

Подраздел 2.3 раздела 2

Подраздел 2.3 — аналог таблицы 4 формы 4-ФСС. Он содержит данные о медосмотрах и спецоценке условий труда. Этот подраздел заполняют все страхователи.

Данные указываются по состоянию на начало года, поэтому во всех разделах 2 формы ЕФС-1, представляемой в одном году подраздел 2.3 будет одинаковым.

У страхователей, зарегистрированных в отчетном году, данные на начало года для заполнения подраздела 2.3 отсутствуют, но его всё равно нужно включать в форму, при этом в графах проставлять нули (0).

Например, ООО «СпецСервис» зарегистрировано в феврале 2023 года. В Раздел 2 ЕФС-1 за первый квартал и последующие отчетные периоды будет включен подраздел 2.3 с нулевыми значениями:

В поле «Общая численность работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам (чел.)» укажите общее число работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам.

В поле «Численность работников, прошедших обязательные предварительные и периодические медицинские осмотры (чел.)» — число работников, прошедших обязательные предварительные и периодические медицинские осмотры.

![]()

Численность в указанных полях отражается в соответствии со сведениями, содержащимися в заключительных актах медкомиссии по результатам периодических медицинских осмотров работников (п. 45 Порядка, утв. приказом Минздрава РФ от 28.01.2021 № 29н), и в соответствии со сведениями, содержащимися в заключениях по результатам предварительных медосмотров, выданных работникам за предшествующий год (пункт 15 Порядка). Еще следует учитывать частоту проведения периодических осмотров, которая определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ: раз в год, раз в два года.

Если в вашей организации отсутствуют работники, которые должны проходить обязательные предварительные и периодические медосмотры, то в полях для отражения численности проставьте нули (0).

В графе 3 таблицы укажите данные об общем количестве рабочих мест, подлежащих СОУТ по состоянию на 1 января отчетного года.

В графе 4 укажите общее количество рабочих мест, в отношении которых проведена СОУТ по состоянию на 1 января отчетного года.

В графах 5–11 укажите, в том числе, данные о количестве рабочих мест отнесенных к классам условий труда 1, 2, 3 (с разделением на 4 подкласса) и 4, содержащиеся в отчете о проведении специальной оценки условий труда.

![]()

Если специальная оценка условий труда не проводилась, то в графах 4 — 11 проставляется «0».

Если в поданных сведениях о начисленных страховых взносах обнаружено неполное отражение или недостоверность сведений, либо ошибки, приводящие к занижению суммы взносов к уплате, нужно представить в территориальный орган СФР уточненные сведения в составе ЕФС-1 в разделе 2.

Если неточности не приводят к занижению суммы взносов к уплате, страхователь может внести изменения в сведения, представив уточненные сведения о начисленных страховых взносах, но не обязан это делать (п.п.1.1–1.2 статьи 24 № 125-ФЗ).

кто знает почему при создании документов по ОС, НМА,МПЗ по кассе и можно выбрать только 1 или 2 КВД. А в отчетах в настройках выбирает 1,2 или 3. Почему 3 нельзя указать в документах

Потому что по источнику 3 (временное распоряжение) могут быть только денежные средства. P.S. В кассе выбрать источник 3 можно, только если в свойствах организации указано, что она осуществляет операции со средствами во временном распоряжении

подниму тему! Что я делал: 1. Создал новое ПП 2. Выбрал Организацию (в свойствах указано врем. распоряжение) 3. Выбрал р/с с у которого так же КВД = 3 В шапке документа в списке КВД можно выбрать только 1 и 2. Как тогда оплачивать по безналу по КВД-3 ?????

ОПЛАЧИВАТЬ по безналу с источника 3 вы не имеете права ни в каком случае, потому как это не Ваши деньги. Вы можете либо перечислить их в доход бюджета, либо вернуть владельцу (через банк либо через кассу)

GlebHappy — спасибо большое

Тэги:

Комментарии доступны только авторизированным пользователям