Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Кто такой выгодоприобретатель в страховании, на кого возлагают эту функцию и можно ли поменять получателя страховой компенсации, разобрался Бробанк.

-

Кого признают выгодоприобретателем при страховании

-

Какие бывают договора страхования

-

Срок действия страхового полиса

-

Разница между выгодоприобретателем и застрахованным

-

Права и обязанности бенефициара

-

Может ли страхователь быть выгодоприобретателем

-

Кто определяет выгодоприобретателя

-

Как сменить выгодоприобретателя

-

Что будет при наступлении страхового случая

-

Кто наследует страховую выплату умершего

Кого признают выгодоприобретателем при страховании

При заключении договора страхования участвуют 4 стороны: страховая компания, страхователь, застрахованный и выгодоприобретатель. Иногда реальных участников всего двое – страховая компания и страхователь, он же застрахованное лицо и выгодоприобретатель.

Каждый из участников выполняет отведенные ему функции:

- Страховщик. Им может быть только юридическое лицо любой организационно-правовой формы собственности, которое вправе оказывать услуги страхования. Страховщик берет на себя обязанность выплатить компенсацию ущерба при возникновении определенных обстоятельств – страховых случаев.

- Страхователь. Им может быть юридическое или физическое лицо, которое добровольно или по закону заключает договор со страховщиком. По условиям договора страхователь обязан вносить регулярные платежи в установленном размере.

- Застрахованный. Это лицо, в отношении которого заключают договор.

- Выгодоприобретатель или бенефициар. Это лицо, в пользу которого заключают соглашение о страховании.

Если речь идет о страховании жизни, получателем страховой премии всегда назначают третье лицо, которому возместят компенсацию в случае гибели застрахованного. При заключении договора страхования имущества, которое находится в залоге, бенефициаром назначают того, кто выступает в роли залогодержателя. Так при оформлении ипотеки или автокредита выгодоприобретателем будет назначен банк, в котором выдан заем.

Какие бывают договора страхования

В РФ различают три вида страховых договоров:

- имущественные страхуют любое движимое, недвижимое имущество и ценности;

- личные – по ним страхуют здоровье, жизнь и случаи, которые угрожают личности;

- ответственности, например ОСАГО, когда страхуется ответственность перед другими лицами.

В каждом страховом договоре выделяют:

- объект – это то, что страхуют, например, повреждение имущества или причинение вреда здоровью;

- предмет договора – при личном страховании можно застраховать здоровье или жизнь;

- страховые риски – при страховании имущества можно застраховаться от наводнения или пожара.

Если в договоре несколько объектов страхования и рисков, страховка будет стоить дороже, а регулярные взносы будут выше. Страховые компании не страхуют от всего и сразу. Каждый предмет, объект и риск должен быть указан отдельно.

Комплексные договора страхования могут включать одновременно несколько рисков, но их следует изучить очень внимательно. При возникновении страхового случая понадобится его доказать. Страховщик очень тщательно проверяет каждую ситуацию и, если какой-то риск не будет указан в полисе, в выплате страховой премии откажут. При этом неважно, кто получатель страховки – выгодоприобретатель или само застрахованное лицо.

Срок действия страхового полиса

Любой договор страхования ограничен по времени. Если возникает желание продлить страховку, выпускают дополнительное соглашение к договору либо оформляют новый договор страхования.

Договор вступает в силу после подписания страховой компанией и страховщиком, который вносит страховые выплаты. Но в отдельных случаях полис начинает действовать не с даты подписания, а при наступлении определенных условий или даты. Например, с начала учебного года при страховании школьника.

Разница между выгодоприобретателем и застрахованным

Застрахованное лицо и бенефициар часто отличаются в страховом правоотношении. Жизнь выгодоприобретателя не покрывается страховым полисом. Страховщик при некоторых видах страхования самостоятельно указывает выгодоприобретателя при заключении соглашения. Но в случае гибели бенефициара, страховая компания не выплачивает материальную компенсацию никому.

Обычно выгодоприобретателем назначают близкого родственника застрахованного. Но это может быть друг застрахованного гражданина или другое лицо. Если гражданин страхует имущество, недвижимость, получателем страховой компенсации он тоже может назначить другого человека.

Еще одно отличие страхователя от выгодоприобретателя – бенефициар становится приоритетным лицом при получении страховой компенсации. Но он может отказаться от права на получение выплат в пользу страхователя. В свою очередь страхователь может воспользоваться отказом бенефициара, тогда он станет сам получателем денег от страховой компании.

Права и обязанности бенефициара

Выгодоприобретателя нельзя назначить без его согласия, так как кроме прав у бенефициара появляются еще и определенные обязанности по статье 430 Гражданского кодекса РФ.

Права выгодоприобретателя при заключении договора страхования:

- Получить компенсацию при возникновении страхового случая.

- Требовать полного исполнения обязательств контрагентами.

- Призывать участников страхования к соблюдению страховой тайны.

- Дополнить сумму страховки.

- Отказаться от исполнения своих обязательств досрочно.

Бенефициар страховой выплаты должен:

- исполнять обязанности застрахованного лица, которые тот не выполнил по требованию страховой компании;

- выплачивать страховые взносы, которые определены по договору, или в случае, если деньги не выплатил страхователь;

- оповещать страховую компанию об изменениях, которые могут вызвать увеличение страховых рисков;

- уведомлять о наступлении страхового случая, чтобы получить материальную компенсацию.

Если застрахованное лицо заключает соглашение о страховании и по каким-либо причинам отказывается от исполнения своих обязательств, они переходят выгодоприобретателю. В ином случае договор страхования будет считаться расторгнутым. Но тогда бенефициару придется компенсировать все расходы, связанные с расторжением договора.

Может ли страхователь быть выгодоприобретателем

Обычно при заключении договора страхования существует несколько субъектов. Страхователю гарантируют выплаты те компании, с которыми он заключает соглашение. Но он может быть и получателем страховой выплаты, если у застрахованного гражданина и выгодоприобретателя появляются общие интересы по застрахованному имуществу.

Бенефициаром чаще назначают другого человека, но при страховании жизни от травм или временной недееспособности выгодоприобретатель и страхователь могут быть одним и тем же лицом. Например, арендатор может быть выгодоприобретателем при договоре страхования жизни. Но в соглашении по защите жилья бенефициаром будет владелец имущества, который заинтересован в компенсации при нанесении ущерба его недвижимости.

Кто определяет выгодоприобретателя

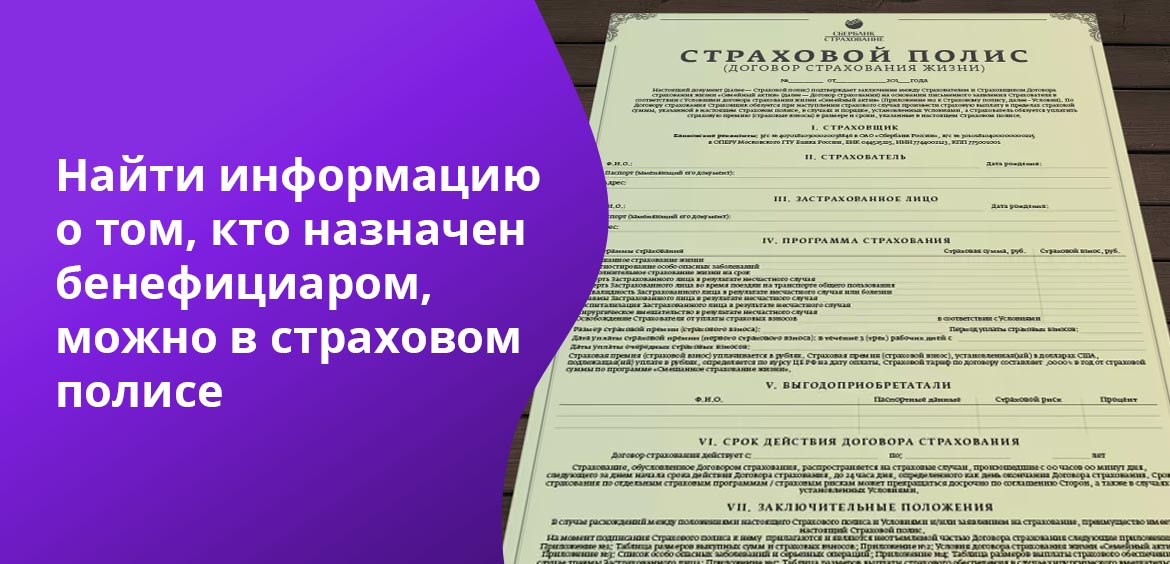

Выгодоприобретатель по законодательству выступает третьей стороной при заключении договора страхования, но фактически в соглашении его могут и не указывать. Найти информацию о том кто назначен бенефициаром можно в страховом полисе или в договоре. Но не всегда там будет указана эта информация.

Некоторые документы по закону требуют включения бенефициара в договор:

- ОСАГО и каско. В этом случае выгодоприобретателем может выступать любое лицо: водитель или работодатель, который предоставил автомобиль в пользование. Бенефициаром страховой выплаты по ОСАГО станет пострадавшее лицо, пешеход или другой водитель. Поэтому в ОСАГО выгодоприобретатель появится после наступления страхового случая. По автогражданке застрахованное лицо не сможет быть бенефициаром. Если оформлен полис каско, страхователь вправе указать выгодоприобретателя. Если машина куплена по автокредиту, получателем компенсации будет назначен банк-кредитор.

- Страховка ответственности проектировщика, строителя. Выгодоприобретателем становится тот, кто пострадал в результате действий застрахованного гражданина.

- Страховка ответственности перевозчика и экспедитора. В этой ситуации денежную помощь получит грузоотправитель или получатель товара.

Могут быть и документы, по которым выгодоприобретателя указывают по имени или по названию предприятия, если это юридическое лицо. Например, при банковском страховании заемщика выплаты получит банк-кредитор, при этом сумма компенсации не превысит размер остатка по кредиту. Выгодоприобретателей может быть и несколько. Компенсацию разделяют между собой заемщик и кредитор.

При добровольном страховании застрахованное лицо вправе самостоятельно назначать бенефициара.

Как сменить выгодоприобретателя

Выгодоприобретателя можно не только самостоятельно указать, но и поменять согласно статье 956 ГК РФ. При этом обязательно соблюсти ряд правил:

- Для корректировки договора страхования нужно заранее предупредить о своем намерении страховую компанию и отправить необходимые сведения. После этого изменения вносят в программу страхования в течение определенного срока.

- Участие выгодоприобретателя при его назначении не требуется. Но есть исключение – при заключении договора о страховании жизни бенефициар должен дать свое согласие.

Заменить бенефициара невозможно при одном условии – в случае произведенной или уже рассматриваемой компенсации. Если действующий выгодоприобретатель подает претензию в страховую компанию или перед ним полностью погашены обязательства страховщика, процедура замены бенефициара становится невозможной.

Что будет при наступлении страхового случая

Выгодоприобретатель при возникновении страховой ситуации обязан:

- составить заявление по форме страховщика;

- собрать пакет документов, которые подтвердят наступление страхового случая;

- подать заявление и документы в срок, который указан в соглашении страхования;

После этого выгодоприобретатель должен дождаться перечисления компенсации на банковский счет или карту.

Если погибает застрахованное лицо, которому оформлен полис личного страхования, получателями страховой выплаты могут быть:

- наследники застрахованного гражданина;

- иные лица, которых указали в договоре в качестве бенефициаров.

Если выгодоприобретателем назначили лицо, которое не относится к наследникам по законодательству, вступление в права наследства и получения свидетельства не нужно. Бенефициар может сразу же получить компенсацию от страховщика.

Кто наследует страховую выплату умершего

Если при страховании жизни выгодоприобретателя не указали, им автоматически становится застрахованный гражданин. Если возникает страховая ситуация, не связанная со смертью, компенсацию получит застрахованное лицо. При гибели застрахованного и отсутствии указаний о бенефициаре на компенсацию получают права только законные наследники по статье 1152 ГК РФ. В таком случае денежная компенсация по страхованию включается в наследственную массу.

Наследники смогут получить деньги только после оформления права на наследство. Для этого они обращаются к нотариусу и подают заявление на получение прав на выплаты и другое имущество умершего. Обратиться за оформление свидетельства на наследство можно только в течение 6 месяцев с момента смерти застрахованного родственника, это прописано в статье 1154 ГК РФ. Если не уложиться в этот срок, права на наследство придется восстанавливать через суд статья 1155 ГК РФ. Сделать это получится, только если были уважительные причины, по которым не удалось оформить свидетельство раньше. Например, нахождение в больнице.

В большинстве случаев обращаются к завещанию погибшего гражданина. Если в завещании указан получатель – компенсацию выдадут именно ему. Если в завещании получателя не вписали или завещания нет, наследство распределят по законодательству. Сначала деньги получают наследники первой очереди, потом второй и и т.д. Всего в российском законодательстве предусмотрено 8 очередей. Иждивенцы, которые находились на попечении застрахованного лица больше года, также получат свою долю.

Полезные ссылки:

- ГК РФ Глава 48. Страхование.

- ГК РФ Статья 1152. Принятие наследства.

- ГК РФ Статья 1154. Срок принятия наследства.

- ГК РФ Статья 1155. Принятие наследства по истечении установленного срока.

Комментарии: 34

Содержание статьи

Показать

Скрыть

При заключении договора страхования жизни, особенно при покупке квартиры с использованием ипотеки или при другом крупном кредите, важно понимать, кто станет выгодоприобретателем по этому полису. Именно от этого выбора будет зависеть, возможно ли будет получить выплату или налоговый социальный вычет. Разобрались, кто может быть выгодоприобретателем по договору страхования жизни, почему важно выбрать его правильно и в чем разница между выгодоприобретателем-страхователем и банком.

Кто такой выгодоприобретатель по полису страхования жизни

Всего в договоре личного страхования действует три фигуранта. Все эти функции может взять на себя как один человек, так и три разных:

- страхователь — он заключает договор и платит страховую премию;

- застрахованное лицо — именно его жизнь и здоровье подлежат страховой защите;

- выгодоприобретатель — это лицо, в пользу которого заключен договор, то есть тот, кто получает страховую выплату при наступлении страхового случая.

Выгодоприобретателем может быть как сам застрахованный (то есть этот человек получит все оговоренные договором страхования выплаты, кроме выплаты из-за смерти), так и другое лицо, которого назначит страхователь с согласия застрахованного и который сможет получить выплату при наступлении неблагоприятного события. Причем выгодоприобретателем может быть как физическое лицо, так и юридическое.

По договору страхования жизни страхователь может назначить сразу нескольких выгодоприобретателей. Они могут получить равные доли выплат или же в разных пропорциях. При этом выгодоприобретатель должен письменно подтвердить свое согласие на это. Если выгодоприобретатель не указан в договоре, то им будет являться застрахованный, а если застрахованный погибнет — его наследники.

Выгодоприобретатель может быть указан как по всем рискам в договоре, так и по каждому отдельному риску. К примеру, в договоре прописано несколько страховых рисков — уход из жизни, установление инвалидности, травма, и по каждому из этих рисков может быть назначен выгодоприобретатель, отмечает руководитель направления судебной работы СК «Росгосстрах Жизнь» Дарья Майорова. В течение срока действия договора страхователь может поменять свое решение и указать других лиц в качестве выгодоприобретателей, добавляет руководитель отдела обучения «АльфаСтрахование — Жизнь» Екатерина Паршина.

Почему важно указать выгодоприобретателя правильно

Назначение выгодоприобретателя может повлиять на получение налогового вычета по договору страхования жизни. Для получения налогового вычета должно быть соблюдено несколько факторов:

- Срок договора добровольного страхования жизни должен составлять от 5 лет.

- Страхователь должен быть налогоплательщиком.

- Договор должен быть заключен в пользу страхователя или его близких родственников.

Также есть нюансы, связанные с налогообложением. Так, согласно Налоговому кодексу РФ, выплаты выгодоприобретателю не будут облагаться НДФЛ, если застрахованный ушел из жизни, получил инвалидность и т. п. Также не облагаются НДФЛ выплаты выгодоприобретателям — близким родственникам, которые они получают по окончании действия полиса (такой риск называется «дожитие»).

При наступлении события «дожитие» страховые выплаты подлежат налогообложению с учетом применения среднегодовой ставки рефинансирования Банка России при назначении выгодоприобретателя не из числа близких родственников, отмечают в СК «Росгосстрах Жизнь».

При заключении договора сроком от пяти лет и назначении выгодоприобретателем своего супруга, родителей и детей, по договору страхования жизни может предоставляться социальный налоговый вычет в сумме не более 15,6 тысяч рублей в год. Вычет рассчитывается как 13% от стоимости страхового полиса, но не более чем от 120 тысяч рублей.

«То, что страхователь может самостоятельно решить, кому будут осуществлены страховые выплаты, поможет избежать необходимости в трудной жизненной ситуации получателям выплаты ждать окончания шестимесячного срока для вступления в наследство», — говорит начальник правовой службы компании «СберСтрахование жизни» Кристина Найко. В рамках кредитных обязательств выгодоприобретателем можно назначить своего кредитора, что снизит финансовую нагрузку на родственников в случае наступления непредвиденных ситуаций, поскольку кредитные обязательства будут погашены за счет страховой компании, отмечает она.

Если выгодоприобретателем является банк

При добровольном страховании жизни выгодоприобретателем можно назначить любое лицо. Но при ипотечном страховании выгодоприобретателем будет являться банк в части остатка ссудной задолженности. В случае, если страховая сумма превышает остаток по кредиту, выплату в размере этого превышения получают наследники, уточняют в ВСК.

Если выгодоприобретателем по договору смешанного страхования является банк, то социальный налоговый вычет по налогу на доходы физических лиц в сумме страховых взносов, уплаченных за страхование жизни и здоровья, налогоплательщику предоставлен быть не может, отмечают в «Совкомбанк Страхование Жизни».

Выгодоприобретатель в страховании

Застраховать можно жизнь, здоровье, имущество и даже ответственность перед третьими лицами. При этом в каждом страховом полисе обязательно указывают выгодоприобретателя. Рассказываем, что означает этот термин в страховании, и кто может быть выгодоприобретателем по договору.

Страхователь, застрахованный и выгодоприобретатель

Когда человек покупает полис, он обязательно подписывает договор страхования. Это документ, в котором указаны все условия сделки. Порядок оплаты, срок действия защиты, правила получения компенсации и другие важные моменты. В договоре используются специальные термины: страховщик, страхователь, застрахованный, выгодоприобретатель. Для человека, далекого от этой темы, все они звучат похоже. Запутаться легко, поэтому разберем каждый термин подробнее.

Страховщик — это организация, которая занимается страхованием (и перестрахованием). Страховщик должен иметь лицензию и вести деятельность по всем правилам, установленным законом.

Страхователь — это лицо, заключившее договор со страхователем. Это может быть физическое лицо, если оно является дееспособным. Или юридическое, то есть организация, которая хочет застраховать имущество, сотрудников или ответственность. Страхователь заключает договор, платит взносы, передает информацию о наступлении рискового события.

Застрахованный — лицо, на которое распространяется действие полиса. Именно его жизнь или здоровье будет защищено согласно договору. Часто застрахованный и страхователь — один и тот же человек. Такая ситуация будет, если кто-то купит полис для самого себя. Также это могут быть и разные лица. Например, мама оформляет защиту от несчастных случаев для своего ребенка. Тогда она выступает страхователем, а дочь или сын — застрахованным.

Выгодоприобретатель — это лицо, которое получит выплату при наступлении рискового события. Его выбирает страхователь в момент заключения договора. Это может быть тот же человек, что приобретает полис, и одновременно застрахованный. Иногда выгодоприобретателем выступает третье лицо. Например, если заемщик страхует жизнь при заключении ипотечного договора, выгодоприобретателем часто указывают банк.

Иногда вместо термина «выгодоприобретатель» говорят «бенефициар». Это экономическое понятие, характеризующее лицо, получающее деньги или иную выгоду. Также может использоваться термин «бенефициарный владелец», но так говорить неверно. В законе так называются люди, прямо или косвенно владеющие частью организации.

Кто может быть выгодоприобретателем

Стандартно выгодоприобретателем по договору страхования является застрахованное лицо. Для программ защиты от несчастных случаев это логично. Например, человек оформил спортивную страховку от травм во время соревнований. Если он сломает ногу или получит другое повреждение, страховая выплатит компенсацию. С ее помощью можно будет оплатить лечение и реабилитацию во время восстановительного периода.

Выгодоприобретателем может быть и третье лицо, которое выбирает сам страхователь. Например, родственник, друг или вообще любой человек. Он получит выплату при наступлении несчастного случая. Это может быть летальный исход владельца полиса, когда страховая компания выплачивает крупную сумму указанному человеку. Также третьих лиц в качестве выгодоприобретателя указывают при накопительном страховании, когда выплата изначально предназначается другому человеку.

Представим, что родители хотят накопить деньги ребенку на обучение. Они могут оформить договор накопительного страхования жизни: аналог вклада, при котором деньги регулярно вносят на счет страховой компании. При этом действует также дополнительная защита. Если застрахованный уйдет из жизни в результате несчастного случая, страховая компания выплатит всю страховую сумму сразу, независимо от количества сделанных взносов.

В таком договоре НСЖ обычно два рисковых события: смерть и дожитие до определенного возраста. Так как деньги копятся на обучение ребенка, логично указать его выгодоприобретателем при оформлении документов. В обоих вариантах он гарантированно получит деньги и оплатит образование, даже если родитель уйдет из жизни.

Выгодоприобретателем можно назначить любого человека. Это не обязательно должен быть законный наследник или родственник. В законе есть важное правило: если страхователь и застрахованный — разные лица, то застрахованный должен дать письменное согласие при выборе конкретного выгодоприобретателя. Иначе договор могут признать недействительным в суде по иску застрахованного или его наследников.

Иногда в договоре страхования указывают сразу несколько выгодоприобретателей. Это типичная ситуация, когда заемщики страхуют жизнь при оформлении ипотеки. Страховая сумма может быть выше, чем задолженность по кредиту. Тогда при несчастном случае банк получит выплату в размере фактического долга, а остальные средства — второй выгодоприобретатель.

Зачем указывать выгодоприобретателя

Если страхователь не выберет выгодоприобретателя из третьих лиц, в договоре укажут его самого, или застрахованного. Если оформлена защита здоровья, то при травме или заболевании выплаты получит указанный человек. Он сможет потратить средства на лечение, восстановление или по своему усмотрению.

Сложности возникают при наступлении летального исхода. Это рисковое событие предусматривает выплату максимальной страховой суммы. Особенно, если был заключен договор накопительного или инвестиционного страхования. Если информация о выгодоприобретателе не указана, компенсацию получат наследники. На этот случай в законе установлен порядок очередности. Первыми претендовать на выплату могут:

1. Супруги, дети, родители.

2. Братья и сестры, дедушки и бабушки.

3. Дяди и тети.

Если близких родственников нет, очередность переходит к дальним. При этом выплату нельзя получить просто по обращению. Должна быть инициирована процедура вступления в наследство, затем определены законные наследники. Они смогут получить деньги только через полгода после смерти. Возможно и увеличение сроков, если между родственниками нет согласия, и проходит судебное разбирательство.

Наследники получат деньги только в том случае, если погибший не составил завещание. При его наличии имущество будет распределено согласно оставленной при жизни информации.

Таким образом, компенсацию от страховой компании получит наследник по закону или по завещанию. Сделать это можно будет не раньше, чем через полгода. Даже если семья погибшего окажется в сложной финансовой ситуации, ускорить процесс нельзя.

Если же выгодоприобретатель указан в договоре страхования, получение выплаты происходит иначе. Достаточно собрать необходимый пакет документов и обратиться в страховую компанию. Обычно требуются:

- договор страхования;

- копия свидетельства о смерти;

- результат аутопсии с информацией о причине смерти;

- паспорт выгодоприобретателя.

Страховая компания проведет проверку, а затем выплатит компенсацию. При этом не нужно ждать полгода или доказывать право на наследство. Решающее значение имеет договор, по которому деньги предназначаются конкретному человеку.

Содержание:

- Страхователь, застрахованное лицо и выгодоприобретатель — есть ли разница?

- Кто может быть выгодоприобретателем?

- Можно ли изменить выгодоприобретателя?

- Резюме

В этой статье мы разберем, чем отличаются страхователь, застрахованное лицо и выгодоприобретатель по договору страхования жизни. В каких ситуациях все три роли совмещает один человек? Кто может быть страхователем, выгодоприобретателем и застрахованным? Обо всём по порядку.

Страхователь, застрахованное лицо и выгодоприобретатель — есть ли разница?

Страхователь — тот, кто заключает договор со страховой компанией. По закону в этой роли может выступать дееспособное физическое лицо или юридическое лицо. Именно страхователь платит страховые премии и сообщает страховой компании о рисках или наступлении страхового случая. Все обязанности страхователя прописаны в договоре и полисных условиях (правилах страхования).

Пример: Марина хочет накопить на первый взнос по ипотеке. Она заключила договор накопительного страхования жизни в Райффайзен Лайф сроком 10 лет и ежемесячно платит 10 тысяч рублей. Марина — это страхователь.

В любом договоре страхования жизни указано застрахованное лицо. Именно его жизнь, здоровье и трудоспособность застрахованы. Инвалидность, нетрудоспособность или уход из жизни именно застрахованного будут считаться страховым случаем (если они предусмотрены договором страхования и если событие, в результате которого это случилось, не входит в перечень исключений по полисным условиям).

Застрахованным лицом может быть сам страхователь или любой другой человек.

Пример: Михаил заключил договор страхования по программе «Стандарт здоровья детский плюс». Застрахованное лицо — 10-летняя дочь страхователя Василиса. Если девочка серьёзно заболеет и событие будет признано страховым случаем, страховая компания оплатит лечение ребенка.

Кто может быть выгодоприобретателем?

Если вы сами оформляете договор страхования и одновременно являетесь застрахованным лицом, вы можете назначить выгодоприобретателя — получателя денег при наступлении страхового случая. Часто при страховании жизни страхователь является одновременно и застрахованным и выгодоприобретателем.

Пример: Вернёмся к Марине из первой истории. Если за время действия договора (10 лет) произойдёт несчастный случай и Марина станет инвалидом I группы, она получит на руки всю страховую сумму сразу. Если же всё это время Марина будет здорова и продолжит платить взносы, через 10 лет она получит страховую выплату — как минимум 1,2 млн рублей. Страховая выплата может быть выше за счёт дополнительного инвестиционного дохода.

Если в договоре добровольного страхования жизни не указан выгодоприобретатель, им автоматически является застрахованное лицо, а в случае его смерти — наследники застрахованного.

Но страхователь может назначить другого выгодоприобретателя по своему выбору или несколько выгодоприобретателей с указанием доли каждого из них в страховой выплате. Так, программы накопительного страхования жизни в Райффайзен Лайф позволяют копить деньги для близких: например, на обучение ребёнку или на пенсию родителям. При этом выгодоприобретатель может не быть родственником застрахованного.

Пример: Андрей указал выгодоприобретателем по договору страхования жизни свою девушку, с которой не состоит в официальном браке. В случае гибели страхователя в результате несчастного случая она сразу получит всю страховую сумму.

Важно помнить, что если страхователь и застрахованный это разные лица, то обязательно необходимо согласие застрахованного лица как на назначение выгодоприобретателя, так и на его замену.

Если выгодоприобретатель не назначен, то после ухода застрахованного из жизни страховая сумма будет выплачена его наследникам. Но только после того, как они обратятся к нотариусу и получат свидетельство о праве на наследство — по-другому получить выплату не удастся. Выгодоприобретателю это не нужно, достаточно уведомить о страховом случае страховую компанию и предоставить соответствующие документы о наступившем событии.

Можно ли изменить выгодоприобретателя?

-

Страхователь может менять выгодоприобретателей по договору страхования и их доли в период действия договора. Клиенты Райффайзен Лайф могут отправить заявку на такие изменения онлайн через форму на сайте компании. Заявка будет принята в обработку в любой рабочий день.

Отдельно стоит отметить договоры страхования с аннуитетными выплатами — регулярным получением от страховой компании небольшой части уже накопленной страховой суммы. Например, вы 10 лет копили на будущую пенсию, вышли на заслуженный отдых и получаете выплаты ежемесячно. В этом случае выгодоприобретателя можно будет поменять только пока вы копите деньги. Когда выплаты уже начались, этого сделать нельзя. Если выгодоприобретатель уйдёт из жизни в период выплат, оставшуюся часть страховой выплаты получат его наследники.

Резюме

- Выгодоприобретатель в страховании — это лицо, которое по договору страхования получит страховую выплату.

- Выгодоприобретателем может быть сам страхователь или застрахованное лицо, один человек может совмещать все три названные роли.

- В договорах добровольного страхования жизни страхователь сам может назначить выгодоприобретателя (одного или нескольких): себя, а также своего близкого человека — не обязательно родственника.

- Выгодоприобретателя можно изменить, отправив заявку в свою страховую компанию в любой рабочий день.

- Если страхователь и застрахованный – это разные лица, то назначить и изменить выгодоприобретателя можно только с согласия застрахованного лица.

- Если у вас договор накопительного страхования с аннуитетными платежами, заменить выгодоприобретателя можно только в период накопления, то есть пока не начались сами выплаты.

Спасибо! Ваше предложение отправлено.

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

1. Участниками отношений, регулируемых настоящим Законом, являются:

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации, в том числе перестраховочные организации;

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

2.1) иностранные страховые организации, в том числе иностранные перестраховочные организации;

(пп. 2.1 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

3) общества взаимного страхования;

4) страховые агенты;

5) страховые брокеры;

5.1) операторы финансовых платформ;

(пп. 5.1 введен Федеральным законом от 20.07.2020 N 212-ФЗ)

6) актуарии;

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

7) Банк России, осуществляющий функции по регулированию, контролю и надзору в сфере страховой деятельности (страхового дела) (далее — орган страхового надзора);

(пп. 7 в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

объединения субъектов страхового дела, объединения страховых агентов, объединения страхователей, застрахованных лиц, выгодоприобретателей, а также саморегулируемые организации в сфере финансового рынка, объединяющие страховые организации и иностранные страховые организации, саморегулируемые организации в сфере финансового рынка, объединяющие страховых брокеров, саморегулируемые организации в сфере финансового рынка, объединяющие общества взаимного страхования (далее — саморегулируемые организации в сфере финансового рынка);

объединения субъектов страхового дела, объединения страховых агентов, объединения страхователей, застрахованных лиц, выгодоприобретателей, а также саморегулируемые организации в сфере финансового рынка, объединяющие страховые организации и иностранные страховые организации, саморегулируемые организации в сфере финансового рынка, объединяющие страховых брокеров, саморегулируемые организации в сфере финансового рынка, объединяющие общества взаимного страхования (далее — саморегулируемые организации в сфере финансового рынка);

(в ред. Федеральных законов от 03.07.2016 N 292-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

9) специализированные депозитарии.

(пп. 9 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

КонсультантПлюс: примечание.

С 30.03.2023 п. 1 ст. 4. 1 дополняется пп.10 (ФЗ от 29.12.2022 N 594-ФЗ). См. будущую редакцию.

2. Страховые организации, иностранные страховые организации, общества взаимного страхования и страховые брокеры являются субъектами страхового дела.

(в ред. Федеральных законов от 23.07.2013 N 234-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Деятельность субъектов страхового дела подлежит лицензированию.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 22.08.2021 в едином государственном реестре субъектов страхового дела в отношении страховых организаций отражаются все виды страхования в рамках соответствующего вида страховой деятельности (ФЗ от 02.07.2021 N 343-ФЗ).

Сведения о субъектах страхового дела подлежат внесению в единый государственный реестр субъектов страхового дела. Перечень сведений, содержащихся в едином государственном реестре субъектов страхового дела, и порядок его ведения устанавливаются органом страхового надзора.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Абзацы четвертый — пятый утратили силу с 22 августа 2021 года. — Федеральный закон от 02.07.2021 N 343-ФЗ.

(см. текст в предыдущей редакции)

3. Наименование (фирменное наименование) субъекта страхового дела — юридического лица (страховой организации, общества взаимного страхования, страхового брокера) должно содержать:

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

1) указание на организационно-правовую форму субъекта страхового дела;

2) указание на вид деятельности субъекта страхового дела с использованием слов либо «страхование» и (или) «перестрахование», либо «взаимное страхование», либо «страховой брокер», а также производных от таких слов и словосочетаний;

3) обозначение, индивидуализирующее субъект страхового дела;

(п. 3 в ред. Федерального закона от 21.07.2005 N 104-ФЗ)

(см. текст в предыдущей редакции)

4) указание на то, что акционерное общество является публичным, для публичных акционерных обществ;

(пп. 4 введен Федеральным законом от 23.05.2016 N 146-ФЗ)

5) слова «потребительское общество взаимного страхования» для обществ взаимного страхования.

(пп. 5 введен Федеральным законом от 23.05.2016 N 146-ФЗ)

3.1. Наименование филиала иностранной страховой организации должно содержать на русском языке:

1) слово «филиал» с указанием вида деятельности с использованием слов «страхование» и (или) «перестрахование»;

2) полное наименование иностранной страховой организации, включая сведения о ее организационно-правовой форме;

3) обозначение филиала иностранной страховой организации, отличающее его от других филиалов данной иностранной страховой организации на территории Российской Федерации.

(п. 3.1 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

3.2. В наименовании филиала иностранной страховой организации допускается использование наименования иностранной страховой организации на английском языке.

(п. 3.2 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

4. Субъект страхового дела — юридическое лицо не вправе использовать полностью обозначение, индивидуализирующее другой субъект страхового дела. Указанное положение не распространяется на дочерние общества и аффилированные лица субъекта страхового дела, а также на иностранные страховые организации.

(п. 4 введен Федеральным законом от 21.07.2005 N 104-ФЗ; в ред. Федеральных законов от 23.05.2016 N 146-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

30 сентября 2022 г. Верховный Суд РФ рассмотрел

дело № А40-95754/2021, представляющее интерес с точки зрения судейского воззрения различных инстанций на одни и те же факты.

Читайте также

Влияет ли цессия на замену выгодоприобретателя по договору страхования жизни должника по кредиту?

Верховный Суд обратил внимание, что при страховании жизни заемщик согласился с тем, что при наступлении страхового случая выгодоприобретателем по договору страхования будет именно банк, а не иное лицо

04 октября 2022

В рамках спора рассматривались требования банка, приобретшего в 2015 г. право взыскания задолженности по кредитному договору со страховщика, у которого указанная задолженность была застрахована, а выгодоприобретателем являлся заимодавец. При этом заемщик, требования к которому были проданы и который застраховал свою жизнь на сумму долга по кредиту, умер в 2013 г. – то есть за два года до заключения договора цессии между истцом и предыдущим кредитором.

Истец как новый кредитор узнал о смерти заемщика только в 2020 г., когда обратился к страховщику с требованием о выплате страхового возмещения. Страховщик в выплате отказал, сославшись на то, что истец не указан в договоре в качестве выгодоприобретателя, а также обратился с существенной просрочкой. Отказ стал основанием для обращения истца в суд.

Судам всех инстанций предстояло ответить на ряд вопросов, решение которых было необходимо для вынесения верного с точки зрения толкования закона решения. В частности, им нужно было установить следующие обстоятельства: являлись ли действия нового кредитора добросовестными ввиду существенной задержки обращения за страховой выплатой; соблюден ли срок исковой давности; вправе ли истец предъявлять требования к страхователю о выплате страхового возмещения в его пользу?

К сожалению, суды первых трех инстанций дали развернутую оценку со ссылками на ранее сформированные правовые подходы только в отношении довода о пропуске срока исковой давности. Соответствующие выводы первой и кассационной инстанций Верховный Суд полностью поддержал, фактически указав нижестоящим судам на правила определения начального срока исчисления исковой давности по аналогичным спорам. Так, суды верно констатировали, что в рамках рассматриваемого дела дата начала исчисления срока исковой давности напрямую зависит от заявляемых требований. В частности, истец требовал взыскания страхового возмещения в связи с отказом страховщика от добровольной выплаты. Именно дата такого отказа по смыслу положений ст. 195 ГК РФ является моментом нарушения права истца, поэтому срок на предъявление иска должен исчисляться с даты отказа в выплате страхового возмещения или истечения периода его добровольной уплаты.

Апелляция пришла к иному выводу, прислушавшись к доводам ответчика (страховщика), заявившего о пропуске срока исковой давности. Ответчик утверждал, что этот срок должен исчисляться с момента смерти застрахованного лица (должника по кредитному договору). Свои доводы страховщик основывал на том, что право на предъявление требования о взыскании страхового возмещения возникло у первоначального выгодоприобретателя, в дальнейшем передавшего право требования по кредитному договору истцу, именно в момент смерти застрахованного (в 2013 г.). Поскольку в соответствии с п. 6

Постановления Пленума ВС от 29 сентября 2015 г. № 43 перемена лиц в обязательстве не влечет прерывание течения срока исковой давности, для нового кредитора должника (истца) срок исковой давности также должен течь с момента смерти должника.

Кассационная инстанция и Верховный Суд не согласились с такой логикой, обратившись к фундаментальным принципам исчисления срока исковой давности, закрепленным в Общей части ГК.

Данный вывод, хотя и является ситуативным и основанным на фактических обстоятельствах дела, но может быть применен по аналогии в иных процессах, поскольку пропуск срока на обращение за страховым возмещением – нередкий случай в отношениях между банками и страховщиками. При этом изложенный в

Определении Судебной коллегии по экономическим спорам ВС от 30 сентября 2022 г. № 305-ЭС22-9756 вывод дает основания предполагать риск злоупотреблений являющихся выгодоприобретателями кредиторов правом на восстановление пропущенного срока исковой давности путем передачи их прав требования третьим лицам.

Возвращаясь к вопросу об установлении в рамках рассмотрения спора отдельных критериев, отмечу, что вопрос о добросовестности истца в свете обращения за выплатой страхового возмещения должным образом не рассматривался. При этом логичной, на мой взгляд, выглядит прямая связь проблемы пропуска срока исковой давности с добросовестностью истца. Так, при решении вопроса о сроке исковой давности суды установили момент нарушения прав истца и пришли к выводу, что они были нарушены именно отказом страховщика выплатить страховое возмещение.

Представляется, что добросовестность в данном случае будет определяться моментом, когда истец узнал или должен был узнать о своем праве на обращение за страховым возмещением. При этом важно помнить, что добросовестность участника гражданского оборота, специализирующегося на совершении финансовых операций, должна оцениваться по повышенному стандарту доказывания, поскольку такой участник имеет в штате квалифицированных специалистов и обладает опытом ведения аналогичных дел.

В рассматриваемом деле новым кредитором, который приобрел права требования к застрахованному должнику, стал банк, который очевидно должен был с большей осмотрительностью отнестись к вопросу взыскания долга или обращения за страховым возмещением. Именно на это обратил внимание Верховный Суд, подчеркнув, что в материалах дела отсутствуют доказательства, подтверждающие уважительные причины длительного неполучения истцом информации о смерти должника и совершение каких-либо действий в целях получения денежных средств.

Логично предположить, что, если такие доказательства не будут представлены в надлежащем порядке или не убедят суд в добросовестности бездействия истца-банка, суд будет вправе отказать в удовлетворении исковых требований, руководствуясь п. 2 ст. 10 ГК.

Рассматривая вопрос о доказывании права истца на обращение за страховым возмещением, стоит отметить, что для судов он должен был стать ключевым, поскольку в случае отсутствия такого права у истца отсутствовало бы право на иск. Однако суды трех инстанций оставили данный довод без внимания, на что указала Судебная коллегия по экономическим спорам ВС, и именно этот факт повлек отмену судебных актов нижестоящих инстанций.

Так, в определении указано, что для верного разрешения спора судам необходимо рассмотреть вопрос о том, приобрел ли истец права выгодоприобретателя по договору страхования жизни заемщика. В качестве обоснования необходимости рассмотрения данного вопроса ВС пояснил, что, согласно п. 2 ст. 934 ГК, договор личного страхования считается заключенным в пользу застрахованного лица, если в качестве выгодоприобретателя не указано другое лицо. В случае смерти лица, застрахованного по договору, в котором не обозначен иной выгодоприобретатель, таковыми признаются наследники застрахованного. Договор личного страхования в пользу лица, не являющегося застрахованным, в том числе не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного и при отсутствии такого согласия может быть признан недействительным по иску застрахованного (в случае его смерти – по иску наследников).

Согласно ст. 956 ГК страхователь вправе заменить выгодоприобретателя, указанного в договоре страхования, другим лицом, письменно уведомив страховщика. Замена выгодоприобретателя по договору личного страхования, назначенного с согласия застрахованного, допускается лишь с согласия этого лица.

Таким образом, как резюмировал Верховный Суд, к данным правоотношениям применимы именно положения ст. 956 ГК, запрещающие переход права выгодоприобретателя без воли страхователя.

Следует учитывать, что в соответствии с ч. 2 ст. 956 ГК выгодоприобретатель может распоряжаться своим правом на получение страхового возмещения только в том случае, если уже выполнил какую-либо из обязанностей по договору страхования или предъявил страховщику требование о выплате страхового возмещения (страховой суммы). Данные действия выгодоприобретателя влекут трансформацию его права на получение страхового возмещения в классическое обязательственное право с формированием конкретного долгового обязательства, которым владелец такого обязательства вправе распоряжаться по своему усмотрению. Аналогичная трактовка нормы изложена в

Определении Конституционного Суда РФ от 17 ноября 2011 г. № 1600-О-О по вопросу конституционности ч. 2 ст. 956 ГК.

В Определении от 30 сентября 2022 г. Верховный Суд указал также, что положения ст. 956 ГК являются специальным по отношению к гл. 24 Кодекса, поскольку ограничивают субъектный состав лиц, которые вправе распоряжаться их правами выгодоприобретателя, а также регулируют момент возникновения данных прав. Такое специальное регулирование разработано законодателем именно для защиты прав и выгодоприобретателя, и страхователя.

В рассматриваемом случае судом могли бы быть представлены рассуждения о соотношении норм ст. 956 и 960 ГК (последняя регулирует отношения, связанные с переходом права выгодоприобретателя к новому владельцу имущества, если застрахованное имущество отчуждается).

Так, в соответствии с положениями ст. 960 ГК при переходе прав на застрахованное имущество от лица, в интересах которого был заключен договор страхования, к другому лицу права и обязанности по этому договору переходят к лицу, к которому перешли права на имущество. Права выгодоприобретателя в данном случае «следуют» за правом собственности на обеспеченное имущество.

Отличие данной нормы от ст. 956 в том, что последняя регулирует именно отношения с имуществом. Однако в соответствии со ст. 128 Кодекса имущественные права среди прочего являются объектами гражданских прав, – а значит, могут обеспечиваться и быть предметом сделки.

Сущностью кредитного договора является именно установление обязательственных правоотношений между заемщиком и заимодавцем, в том числе (и в основном) по возврату заемщиком суммы долга. Именно данные обязательства обеспечиваются по общему правилу различными видами страхования (жизни, трудоспособности, ответственности и др.).

Таким образом, к кредитному договору, обеспеченному договором страхования, по аналогии могут быть применены положения ст. 960 ГК, являющиеся специальными по отношению к ст. 956.

Для решения данного вопроса и недопущения судебных ошибок представляется целесообразным на уровне Верховного Суда более подробно и предметно рассмотреть вопрос о сущности кредитного договора, обеспеченного договором страхования, и сформировать конкретный подход к распоряжению такими правами и связанными с ними требованиями.

Зурабян Артур

Адвокат АП Московской области, руководитель практик разрешения споров и международного арбитража ART DE LEX

Недобросовестность нужно доказать

Арбитражный процесс

Исключение из ЕГРЮЛ не влечет «автоматически» ответственность учредителя по неисполненным обязательствам юрлица

15 марта 2023