Добрый день! Разработчики прислали рекомендации:

«Проблема не в платежном поручении, а в неверном распределении НДФЛ перечисленного. Это могло произойти из-за нарушения хронологии проведения документов и внесением изменений в отдельные документы прошлого периода.

Рекомендуем использовать следующую схему для исправления проблемы:

1. Сделайте архивную копию базы и обновите ее до текущей версии (если не обновлена).

2. Отмените проведение всех банковских док-тов по уплате НДФЛ начиная с проблемного месяца (и все последующие в том же году).

3. Отмените проведение всех банковских док-тов по выплате зарплаты (по ведомостям или работнику) с проблемного месяца (и все последующие в том же году).

4. Отмените все кассовые документы по выплате зарплаты (по ведомостям или работнику) с проблемного месяца (и все последующие в том же году).

5. С начала с проблемного месяца придется зайти в каждое начисление зарплаты или отпуска/больничного и нажать на сумму НДФЛ, там установить флаг в «корректировать расчет» и потом снять этот флаг и провести этот документ начисления.

6. Затем перезаполнить и провести за этот месяц документы выплаты зарплаты, и далее провести док-т перечисления НДФЛ.

Повторить п.5-6 сначала для первого месяца, затем для второго, третьего и т.д.»

Я бы предварительно сформировала отчеты «Сводная справка 2-НДФЛ» начиная с 2015 за каждый год и посмотрела есть ли какие-то остатки по перечисленному налогу. Если остатки есть, можно их попробовать закрыть отдельно. Если остатков нет, то остается вариант, предложенный разработчиками. Но перед исправлением необходимо обязательно создать архив базы и попробовать сделать его на копии.

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

- Налоговые регистры по НДФЛ в 2022 году должны обязательно содержать следующие сведения:

- информацию для возможности идентификации физического лица;

- признак налогового резидентства;

- виды доходов и вычетов с указанием соответствующего кода;

- суммы и даты выплаты доходов;

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

- Регистр ведется в течение всего года на каждого работника.

- Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

- Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (ст. 120 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разработали налоговый регистр по НДФЛ. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- Основные данные о налогоплательщике:

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

ВНИМАНИЕ! С 2021 года при получении физлицом дохода в размере более 5 млн. руб. применяется ставка НДФЛ в размере 15%. Чтобы обособленно отобразить такие доходы в регистре по НДФЛ с 2021 года, нужно добавить еще 1 строку.

Образец заполнения налогового регистра по НДФЛ за 2022 г., при условии, что доход физлица превысил 5 000 000 руб., подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее о правильном определении статуса см. в материале «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/387@, где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в расчете 6-НДФЛ (в приложении к расчету — справках 2-НДФЛ), в которой каждой ставке соответствует свой раздел.

ВАЖНО! Сведения из справки 2-НДФЛ с 2021 года сдаются в ФНС ежеквартально в составе обновленного расчета 6-НДФЛ. Подробности см. здесь.

Периодичность оформления нового регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

Форма регистра налогового учета по НДФЛ: где скачать бланк 2022 года, образец и пример его заполнения

С учетом требований описанных в данной статье рекомендуется создать свой образец заполнения регистра налогового учета по НДФЛ. В нем должны найти отражение все сведения, нужные для верного расчета НДФЛ по конкретному сотруднику.

Рекомендуем скачать бланк налогового регистра по НДФЛ для 2022 года по ссылке ниже:

Скачать бланк налогового регистра

Этот документ берется за основу и затем используется не только для расчета НДФЛ, но и для заполнения расчета 6-НДФЛ.

Помимо самого бланка налогоплательщики могут скачать пример налогового регистра по НДФЛ для 2022 года. Он создан под расчет 6-НДФЛ и дает представление о правилах заполнения документа. Скачать его можно в КонсультантПлюс.

Скачать пример заполнения бланка налогового регистра в К+

Как налоговому агенту отразить профессиональный вычет в регистре по учету НДФЛ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Таким образом, основными задачами при разработке налогового регистра по НДФЛ в 2022 году являются отражение в полном объеме достоверной информации и группировка показателей для получения аналитических данных. Ориентиром на предприятии может служить разработанный нашими специалистами образец регистра по НДФЛ на 2022 год.

Спасибо за ваше обращение!

Спасибо за ваше обращение!

Вы должны самостоятельно выбрать, каким из двух способов будете перечислять НДФЛ в 2023 году. Первый – заполнить платежное поручение по единому налоговому платежу и отправить налоговое уведомление. Второй – заполнить платежное поручение на КБК налога на доходы физического лица без отправления налогового уведомления. Образцы платежек для каждого способа смотрите в статье.

Оперативно узнавайте об изменениях законодательства в КонсультантПлюс

подробнее

Внимание

Только в течение 2023 года можно вместо уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов направлять в налоговую платежное поручение по принципу, который работал в 2022 году. При этом инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести. Как только в ИФНС поступит уведомление от плательщика, его право применять платежки аннулируется. Начиная с 2024 года можно будет работать только с уведомлениями.

Платежные реквизиты

Начиная с 2023 года налоги, сборы и взносы направляют в адрес нового получателя – это Межрайонная ИФНС по управлению долгом, расположенная в Тульской области. И неважно, в каком регионе зарегистрирована организация или ИП.

Независимо от того, какой вариант перечисления НДФЛ выбрали, указывайте в платежке реквизиты из таблицы ниже.

Платежные реквизиты для перечисления НДФЛ

| Поле | Наименование поля | Значение |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя | Отделение Тула Банка России // УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя | 017003983 |

| 15 | Номер счета банка получателя |

40102810445370000059 |

| 16 | Получатель | УФК по Тульской области (Межрегиональная ИФНС по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

КБК

Выбор КБК зависит от варианта перечисления НДФЛ.

Уплата НДФЛ по первому способу (через ЕНП): в платежке указывайте КБК 182 01 06 12 01 01 0000 510.

Уплата НДФЛ вторым способом (на отдельный КБК): выбирайте КБК в зависимости от вида дохода, из которого удержали налог.

КБК по НДФЛ в 2023 году остались те же, что и в 2022 году. Исключение: КБК по НДФЛ с дивидендов, утвержденных Приказом Минфина России от 22.11.2022 № 177н.

НДФЛ по ставке 13 %, кроме дивидендов, — 182 1 01 02010 01 1000 110.

НДФЛ по ставке 15 %, кроме дивидендов, — 182 1 01 02080 01 1000 110.

НДФЛ по ставке 13 % с дивидендов до 5 млн руб. — 182 1 01 02130 01 1000 110.

НДФЛ по ставке 15 % с дивидендов свыше 5 млн руб. — 182 1 01 02140 01 1000 110.

Особенности заполнения платежных поручений по первому и второму способу смотрите в таблице:

КБК для платежных поручений

| Поле платежного поручения | Платеж по ЕНП | Платеж без налогового уведомления | |

|

101 |

Статус плательщика | 01 | 02 |

|

104 |

КБК |

182 0 10 61201 01 0000 510 |

182 1 01 02010 01 1000 110 182 1 01 02080 01 1000 110 182 1 01 02130 01 1000 110 182 1 01 02140 01 1000 110 |

|

105 |

ОКТМО | 0 |

Код ОКТМО по месту уплаты налога |

|

106 |

Основание платежа | 0 | 0 |

|

107 |

Налоговый период | 0 | Составной код периода: «МС»— месяц |

|

108 |

Номер документа основания | 0 | 0 |

|

109 |

Дата документа основания | 0 | 0 |

|

24 |

Назначение платежа | Единый налоговый платеж | Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации |

Образцы платежных поручений

Ниже – два образца платежных поручений в зависимости от того, какой способ уплаты НДФЛ выбрали.

Образец заполнения платежного поручения по первому способу (через ЕНП)

Приложение 2

к Положению Банка России

от 29 июня 2021 года № 762-П

«О правилах осуществления перевода денежных средств»

(форма)

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 100 |

27.02.2023 | 01 | |||

| Дата | Вид платежа |

|

Сумма |

Сто тысяч рублей 00 копеек |

||||||||||||

|

ИНН 7727098760 |

КПП 772701001 |

Сумма |

100 000-00 |

||||||||||

|

ООО «Налогоплательщик» |

|||||||||||||

|

Сч. № |

40702810190388912345 |

||||||||||||

|

Плательщик |

|||||||||||||

|

ПАО «Сбербанк», г. Москва |

БИК |

044525225 |

|||||||||||

|

Сч. № |

30101810400000000225 |

||||||||||||

|

Банк плательщика |

|||||||||||||

|

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

БИК |

017003983 | |||||||||||

|

Сч. № |

40102810445370000059 | ||||||||||||

|

Банк получателя |

|||||||||||||

|

ИНН 7727406020 |

КПП 770801001 |

Сч. № |

03100643000000018500 |

||||||||||

|

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|||||||||||||

|

Вид оп. |

01 |

Срок плат. |

|||||||||||

|

Наз. пл. |

Очер. плат. |

5 |

|||||||||||

|

Получатель |

Код |

0 |

Рез. поле |

||||||||||

| 18201061201010000510 | 0 | 0 | 0 | 0 | 0 | ||||||||

| Единый налоговый платеж | |||||||||||||

|

Назначение платежа |

|||||||||||||

Подписи Отметки банка

| Иванов | ||

|

М.П. |

Образец заполнения платежного поручения по второму способу (на отдельный КБК)

Приложение 2

к Положению Банка России

от 29 июня 2021 года № 762-П

«О правилах осуществления перевода денежных средств»

(форма)

|

0401060 |

||||

|

Поступ. в банк плат. |

Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 100 |

27.02.2023 |

02 |

|||

|

Дата |

Вид платежа |

|

Сумма |

Сто тысяч рублей 00 копеек |

||||||||||||

|

ИНН 7727098760 |

КПП 772701001 |

Сумма |

100 000-00 |

||||||||||

|

ООО «Налогоплательщик» |

|||||||||||||

|

Сч. № |

40702810190388912345 |

||||||||||||

|

Плательщик |

|||||||||||||

|

ПАО «Сбербанк», г. Москва |

БИК |

044525225 |

|||||||||||

|

Сч. № |

30101810400000000225 |

||||||||||||

|

Банк плательщика |

|||||||||||||

|

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

БИК |

017003983 | |||||||||||

|

Сч. № |

40102810445370000059 | ||||||||||||

|

Банк получателя |

|||||||||||||

|

ИНН 7727406020 |

КПП 770801001 |

Сч. № |

03100643000000018500 |

||||||||||

|

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|||||||||||||

|

Вид оп. |

01 |

Срок плат. |

|||||||||||

|

Наз. пл. |

Очер. плат. |

5 |

|||||||||||

|

Получатель |

Код |

0 |

Рез. поле |

||||||||||

|

18210102010011000110 |

45374000 |

0 |

МС.02.2023 |

0 |

0 |

||||||||

| Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ | |||||||||||||

|

Назначение платежа |

|||||||||||||

Подписи Отметки банка

|

Иванов |

||

|

М.П. |

Дополнительные материалы

Типовая ситуация: ЕНП и ЕНС: уплата и отчетность

Готовое решение: Как с 1 января 2023 г. налоговые агенты исчисляют и уплачивают налог

Типовая ситуация: КБК по ЕНП, налогам и взносам ‒ 2023

Типовая ситуация: Как заполнить платежное поручение на ЕНП в 2023 г.

Форма: Платежное поручение на уплату единого налогового платежа

Форма: Платежное поручение на уплату НДФЛ по прогрессивной ставке с доходов свыше 5 млн руб., которое заменяет собой уведомление об исчисленных суммах налогов и взносов (Форма по ОКУД 0401060) (образец заполнения)

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Консультант Плюс

Бесплатный доступ на 3 дня

Спасибо за ваше обращение!

Поздравляем! Вы успешно подписались на рассылку

Каждая компания должна вести учёт доходов, которые она выплачивает физическим лицам, учёт предоставленных налоговых вычетов, сумм удержанного и уплаченного НДФЛ. Подобный учёт необходимо вести в регистрах налогового учёта по НДФЛ. Формирование таких регистров позволяет оценить правильность начисления и перечисления налога.

Ранее таким регистром налогового учёта была налоговая карточка 1-НДФЛ. В 2021 году компании должны разработать регистры налогового учёта по НДФЛ самостоятельно, а также определить порядок отражения в них данных.

Поправки в отношении регистров налогового учёта по НДФЛ внесены в пункт 1 статьи 230 НК РФ Федеральным законом от 27.07.2010 № 229-ФЗ.

Вести регистры налогового учёта должны только налоговые агенты, т. е. только те организации и индивидуальные предприниматели, которые осуществляют выплаты физическим лицам, с которых необходимо удержать НДФЛ и перечислить его в бюджет.

Если в отношении отдельных видов доходов компания не является налоговым агентом, то ей и не нужно вести по таким выплатам налоговый регистр.

Не ведутся регистры налогового учёта по НДФЛ по доходам, полученным предпринимателями, нотариусами и адвокатами.

Форму налогового регистра организация должна разработать самостоятельно, причём опираться компании при разработке целесообразно на справку 2-НДФЛ. Взять из неё те сведения, которые будут необходимы и включить в регистр по НДФЛ. Таким образом можно «убить сразу двух зайцев», в регистре налогового учёта по НДФЛ будут сконцентрированы все те сведения, которые потом автоматически попадут в справку 2-НДФЛ.

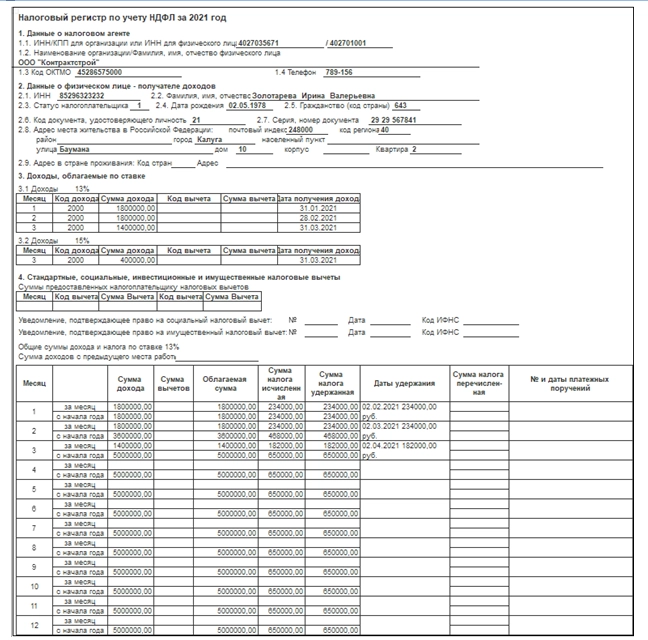

Налоговые регистры по НДФЛ необходимо вести ежемесячно по каждому сотруднику с подведением нарастающих итогов с начала года. В статье 230 НК РФ перечислены те обязательные реквизиты, которые должен содержать налоговый регистр:

- сведения о работнике, он является в данном случае налогоплательщиком;

- статус налогоплательщика, поскольку от указанного статуса зависит та ставка по НДФЛ, которая применяется к доходам;

- вид, сумма и дата выплаты дохода;

- налоговые вычеты, которые применяются при исчислении НДФЛ;

- суммы НДФЛ, даты удержания и перечисления, реквизиты платёжных поручений.

Этот документ берётся за основу и затем используется не только для справки 2-НДФЛ, но и для расчёта 6-НДФЛ.

Как составить налоговый регистр по НДФЛ в 2021 году

В регистр по НДФЛ не включайте необлагаемые доходы, у которых нет кодов, например, это пособия и суточные в пределах лимита (700 руб. в день для командировок по России и 2 500 руб. в день для заграничных поездок).

Но есть и другие доходы — частично облагаемые, у которых есть свои коды. Это подарки, материальная помощь, призы. Такие выплаты надо полностью включить в документ для контроля их необлагаемой части. А их необлагаемые части являются вычетами с собственными кодами.

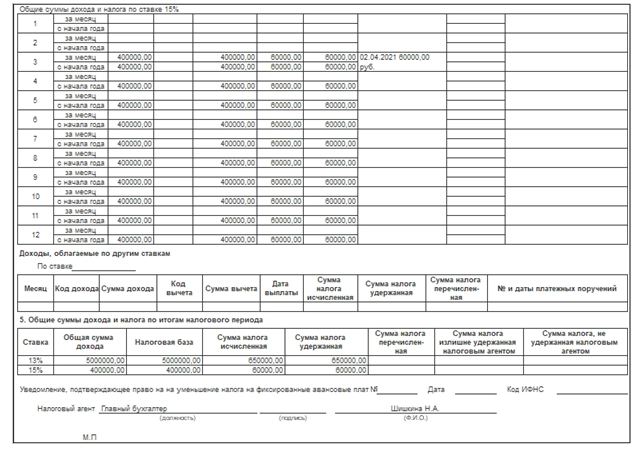

В 2021 году изменился порядок расчёта НДФЛ. Все дело в новой ставке 15 процентов, она применяется к доходам свыше 5 миллионов рублей.

Из-за новых правил расчёта НДФЛ придётся изменить форму налогового регистра для учёта доходов, вычетов и налога. Часть доходов работников теперь облагаются по прогрессивной шкале, другие доходы не подпадают под новую шкалу.

В налоговом регистре 2021 года увеличится количество таблиц. Теперь нет единой налоговой базы. Вместо неё разные налоговые базы по каждому виду доходов, в отношении которых установлены различные налоговые ставки (п. 2 ст. 210 НК).

В налоговом учёте НДФЛ надо разделить суммы налога, рассчитанного по ставке 13 и 15 процентов. Вы перечисляете их на разные КБК. НДФЛ по повышенной ставке формируется с новым КБК 182 1 01 02080 01 1000 110 (приказ Минфина от 12.10.2020 № 236н). Взаиморасчёты с ИФНС ведёте отдельно по каждой ставке. Поэтому и в налоговом регистре их нужно показать отдельно.

Нет смысла разносить налог, рассчитанный по разным ставкам на разные листы или в разные таблицы. Смену ставки, а также последующее исчисление и уплату налога по ставке 15 процентов в 2021-2022 годах можно предусмотреть в таблицах по каждой налоговой базе, где выделить отдельные графы для налога, рассчитанного по разным ставкам. С 2023 года нужно ввести сводный лист расчёта налога по сумме налоговых баз.

В регистре НДФЛ отражайте и учитывайте только те доходы для расчёта повышенного налога, которые выплатили сами. Учитывать доходы, которые «физик» получил от других компаний, не нужно.

Поскольку унифицированной формы регистра нет, мы с вами рассмотрим одну из возможных форм.

Если будете считать НДФЛ по прогрессивной ставке, отразите доходы и расчёт в отдельных разделах регистра 3, 4 и 5. Как, рассмотрим на примере.

Зарплата директора компании 1 800 000 руб. в месяц. За январь, февраль и март 2021 года он получил нарастающим итогом 5 400 000 руб. (1 800 000 руб. × 3 мес.). Других доходов компания ему не выплачивала. Налоговые вычеты по НДФЛ ему не полагаются.

Для чего нужны регистры по НДФЛ в 2021 году

Основное назначение регистра по НДФЛ — сформировать показатели для составления расчётов 6-НДФЛ. Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведённых в приложениях к приказам ФНС, которыми утверждены эти формы.

Кроме того, выписка из регистра налогового учёта по НДФЛ нужна при подаче заявления о возврате излишне удержанного и уплаченного налога (п. 1 ст. 231 НК РФ).

Возникает вопрос, если компания не будет вести регистры налогового учёта, ожидается ли какая-то ответственность за это?

Если мы обратимся к первой части НК РФ откроем ст.120, то увидим, что в этой статье предусмотрена ответственность за грубое нарушение учёта доходов и расходов, и объектов налогообложения: отсутствие регистров налогового учёта по НДФЛ, несвоевременное или неправильное отражение в регистрах налогового учёта хозяйственных операций. Т.е. если мы в регистре неправильно указываем дату выплаты дохода, выплаченную сумму или дату перечисления НДФЛ в бюджет, если мы неверно рассчитали саму сумму НДФЛ или сумму предоставленных вычетов.

Поскольку в статье 120 НК РФ понятие «регистры налогового учёта по НДФЛ» употребляется во множественном числе, то это наводит на мысль о том, что отсутствие одного регистра, т.е. регистра на одного сотрудника не может представлять собой грубое нарушение учёта доходов, и арбитражная практика это подтверждает, если отсутствует только один регистр налогового учёта по одному физическому лицу, то в этом случае нельзя признать подобное нарушение в качестве грубого нарушения учёта доходов и расходов.

Есть решения арбитражных судов, в которых судьи поддержали налогоплательщика и сказали, что по этой статье штрафовать в данном случае нельзя. Но отсутствие двух и более регистров налогового учёта вполне может расцениваться как грубое нарушение учёта доходов и расходов и объектов налогообложения.

Если у организации отсутствуют налоговые регистры за один год — штраф будет составлять 10 тыс. руб., если отсутствуют регистры за два и более налоговых периода — размер штрафа будет составлять 30 тыс. руб.

Такие меры ответственности предусмотрены пунктом 1 статьи 120 Налогового кодекса. Если организация не представит регистры по требованию ИФНС, её привлекут к ответственности в размере 200 руб. за каждый не представленный в срок документ (п. 1 ст. 126 Налогового кодекса). Если отсутствие регистра повлекло занижение налоговой базы по НДФЛ, то штраф составит 20 % от суммы неуплаченного налога, но не менее 40 000 руб. как за нарушение правил учёта (п. 3 ст. 120 Налогового кодекса).

Таким образом, НК РФ обязует нас своевременно вести регистры налогового учёта по НДФЛ. Это не только нужно, но и удобно, т. к. данные регистров используются для 2-НДФЛ и для 6-НДФЛ.

Юлия Невдах — эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более восьми лет.

Читайте другие статьи автора в нашем блоге:

- Как рассчитать больничный лист не ниже МРОТ в 2020 году?

- Новая форма СТД-Р в 2020 году: заполнение сведений о трудовой деятельности, когда и как выдавать, образец заполнения

- Удвоение детских пособий до 1,5 лет с 2020 года. Из мечты в реальность

- Один из важных документов компании

- Табель за декабрь. Почему его важно заполнить до 25-го числа

- Не вышел на работу. Когда за прогул нельзя уволить?

- Минтруд меняет правила ведения трудовых книжек

- Форма сбора информации о заработной плате работников государственных и муниципальных учреждений

Добавить в «Нужное»

Налоговые агенты должны вести учет доходов, полученных от них физическими лицами, предоставленных им налоговых вычетов, а также исчисленных и удержанных с этих доходов налогов за год. Такой учет должен отражаться в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Регистр налогового учета по НДФЛ

Форма регистра налогового учета по НДФЛ заполняется отдельно на каждого работника и должна содержать следующие сведения (п. 1 ст. 230 НК РФ):

- данные налогоплательщика (Ф.И.О., дата рождения и др.);

- выплачиваемые доходы с указанием соответствующих кодов выплат (Приложение 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@);

- предоставленные налоговые вычеты с указанием соответствующих кодов (Приложение 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@);

- расходы и суммы, уменьшающие налоговую базу по НДФЛ с указанием соответствующих кодов (ст. 214.1, ст. 214.3, ст. 214.4 НК РФ);

- суммы доходов и даты их выплаты;

- статус налогоплательщика (резидент или нерезидент) (п. 2 ст. 207 НК РФ) для определения ставки НДФЛ;

- суммы НДФЛ;

- даты удержания и перечисления НДФЛ в бюджет с указанием реквизитов платежных поручений.

В регистр налогового учета по НДФЛ не включаются необлагаемые доходы, для которых не предусмотрены коды (например, пособия или суточные в пределах лимита). Частично облагаемые доходы (например, материальная помощь), имеющие коды, включаются в регистр по НДФЛ в полной сумме. При этом необлагаемая часть таких доходов будет отражаться как вычет с собственным кодом.

Бланк регистра налогового учета по НДФЛ в 2019 году

Бланк регистра налогового учета по НДФЛ разрабатывается компанией самостоятельно с указанием в нем всех обязательных реквизитов, и закрепляется в своей учетной политике (п. 1 ст. 230 НК РФ). Налоговые регистры по НДФЛ предназначены для безошибочного составления справки по форме 2-НДФЛ и расчета по форме 6-НДФЛ. Поэтому целесообразно, чтобы в данном регистре были отражены все данные для этих отчетов.

За образец можно взять использовавшуюся ранее налоговую карточку по форме 1-НДФЛ, утвержденную приказом МНС России от 31.10.2003 № БГ-3-04/583 (Письмо Минфина РФ от 21.01.2010 N 03-04-08/4-6).

Форма 1-НДФЛ (бланк) для доработки можно скачать здесь.

Образец 1-НДФЛ 2019 (бланк) можно скачать здесь.

![]() Форум для бухгалтера:

Форум для бухгалтера: