Сравнить акции компаний-конкурентов и выбрать наиболее перспективное вложение помогут мультипликаторы. «РБК Инвестиции» рассказывают, как они устроены и для чего применяются

За словом «мультипликатор» и непонятными с первого взгляда формулами скрыто сравнение каких-то величин. Обычно сравнивается

рыночная стоимость

компании с одним из ее финансовых показателей. А еще есть

мультипликаторы

, которые сопоставляют только финансовые показатели. Вот как это устроено.

Что такое мультипликатор

Мультипликатор — это коэффициент (соотношение) финансовых показателей компании и (или) ее стоимости. Мультипликаторы позволяют сравнивать инвестиционную привлекательность различных по размеру, но схожих по деятельности компаний.

Например, одни акции могут стоить несколько рублей, а какие-то — несколько тысяч. Мультипликаторы позволяют сравнить эффективность бизнеса и выявить более недооцененные или переоцененные

ценные бумаги

.

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый простой показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий, например о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берутся капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности (

EPS

).

При сравнении двух компаний P/E показывает, насколько рубль чистой прибыли одной компании оценивается инвесторами выше, чем рубль чистой прибыли другой. При прочих равных условиях интереснее компания, у которой значение

P/E

меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Такого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

- Выручка не так изменчива по сравнению с прибылью;

- Этот коэффициент можно рассчитать, даже если компания терпит убытки и P/E теряет смысл.

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

Чистая прибыль, которая используется в знаменателе для расчета P/E, принадлежит исключительно акционерам.

EBITDA

же отражает способность компании зарабатывать деньги и для акционеров, и для кредиторов.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — неплохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе, — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по балансовой стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Осторожно, ROE

По итогам 2016 года «Башнефть» и Трубная металлургическая компания (ТМК) имели близкие уровни ROE — 20%. Но при этом доля займов у ТМК составляла больше 60% пассивов, а у «Башнефти» — 20%. В итоге на долю прибыли в выручке компании у ТМК приходилось только 4,8% против 10,5% у «Башнефти», а отношение чистого финансового долга к EBITDA (показатель уровня долга) у ТМК в пять раз больше, чем у «Башнефти».

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Например, Челябинский трубопрокатный завод (ЧТПЗ) показал в 2016 году ROE 58,8%. Это больше, чем у «Полиметалла» (54%), при меньшем размере прибыли и несопоставимой доле прибыли в выручке (6,3% у ЧТПЗ и 24,1% у «Полиметалла»). Такая высокая рентабельность капитала ЧТПЗ объясняется тем, что завод только второй год как вернулся к положительному значению собственного капитала, сохраняя его низкую величину.

Еще один недостаток ROE в том, что этот коэффициент говорит об эффективности компании, но не говорит о том, как эта эффективность оценена инвесторами. В цене акций

эмитента

с более высоким ROE запросто может быть учтена эта повышенная доходность собственного капитала.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, о котором мы говорили ранее, — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличается от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие, как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Рыночные мультипликаторы:

как оценить бизнес и выбрать акции

Акции малоизвестной компании могут принести вам больше денег, чем акции Apple или Facebook. Чтобы найти недооценённую ценную бумагу, нужно сравнить мультипликаторы компаний и выявить самый перспективный бизнес. В нашей статье объясняем, как рассчитать и использовать мультипликаторы.

Мультипликаторы — это производные финансовые показатели. Инвесторы считают мультипликаторы, чтобы понять: акция компании переоценена, недооценена или соответствует своей цене. Если курс акции ниже справедливой стоимости, инвесторам выгодно её купить по низкой цене, чтобы в будущем заработать на росте курса. Ещё это позволяет представить перспективы компании: есть ли у неё возможности для развития, или она уже находится на этапе стагнации.

Откройте счет

в БКС Мир Инвестиций

Как использовать мультипликаторы

1. Выберите компании, в которые вы хотите инвестировать. Для расчёта большинства мультипликаторов компании должны иметь равные внешние условия:

- Работать в одной отрасли. Потому что у каждого сектора есть свои ограничения и возможности: например, нефтяные компании платят высокие налоги.

- Зарегистрированы в одной стране. Конъюнктура рынка, законодательство — всё это влияет на доходы компании.

2. Далее рассчитайте мультипликаторы или найдите готовые показатели на сайтах-агрегаторах investing.com или finviz.com.

3. Сравните показатели компаний и выберите лучший вариант с учётом ваших приоритетов.

Ниже мы привели формулы основных мультипликаторов. Значения для формул конкретных компаний вы можете найти в финансовых отчётах. Отчётность можно посмотреть на сайте центра раскрытия корпоративной информации или на официальном сайте самой компании. Обычно эти разделы так и называются «Инвесторам», «Отчётности», «Раскрытие информации». Подойдут как отчёты по МСФО (международные стандарты финансовой отчётности), так РСБУ (российские стандарты бухгалтерского учёта) и GAAP (общепринятые принципы бухгалтерского учёта США).

Почему нельзя просто выбрать акции компании, которая зарабатывает больше остальных

Мультипликаторы позволяют сравнивать перспективность компаний в отрыве от её масштабов: $10 млн прибыли для Alphabet и Spotify не одно и тоже.

Инвестируйте из любой точки мира, покупайте и продавайте валюту по выгодному курсу, пользуйтесь умными подсказками и качественной аналитикой.

Приложение БКС Мир инвестиций

Отсканируйте QR-код и скачайте приложение

Доходные мультипликаторы

Мультипликаторы этой группы соотносят доходы компании с другими финансовыми показателями. Данные для расчёта можно найти в отчёте о прибылях и убытках.

Мультипликатор P/E показывает, сколько лет должна проработать компания, получая ту же прибыль, чтобы окупить акционерный капитал. Чем меньше значение этого мультипликатора, тем лучше: у вас есть возможность по низкой цене купить акцию перспективной компании.

Чтобы посчитать P/E, нужно знать прибыль на акцию (EPS). EPS показывает, сколько зарабатывает компания на одну акцию, и рассчитывается как отношение чистой прибыли к количеству акций в обращении. Количество торгуемых акций компании можно посмотреть на сайте биржи (графа «Объём выпуска») или на официальном сайте корпорации.

P/E можно сравнивать с показателями разных отраслей. Если показатель ниже 5, то компания недооценена. Среднее значение P/E по всему российскому рынку — 5,6, по американскому рынку — 20,9.

Например,

Коэффициент P/E телекоммуникационной компании МТС на момент написания статьи равен 12,18. То есть инвесторы готовы заплатить 12 рублей за 1 рубль годовой прибыли компании. По отрасли среднее значение этого мультипликатора — 14,78.

Такой спрос на акции МТС может быть связан с высокими и стабильными дивидендами, которые компания выплачивает своим акционерам (дивидендная доходность — 9,98%).

Этот мультипликатор нельзя использовать при убыточности компании. Если прибыль отрицательная, используйте коэффициент P/S.

Мультипликатор P/S равен капитализации компании к годовой выручке и показывает, сколько годовых выручек стоит компания. Капитализация — это рыночная цена компании. Чтобы её узнать, нужно умножить цену акции на количество акций в обращении.

Чем меньше значение P/S, тем меньше вы платите за 1 рубль (доллар) выручки компании. Меньше 2 — показатель в пределах нормы, меньше 1 — вы покупаете ценную бумагу со скидкой.

Выручка позволяет инвестору понять, востребован ли товар или услуга на рынке. Чистая прибыль искажает спрос на продукцию компании, поскольку её высчитывают уже после уплаты всех платежей и налогов — руководство компании может манипулировать этим показателем в бухгалтерии, изменять его значение. Ещё один плюс P/S — его можно использовать с отрицательной прибылью.

Сначала разберёмся, что такое EV и EBITDA.

EV — справедливая стоимость компании с учётом долговой нагрузки и денег на её погашение. За такую цену компанию могут купить в случае поглощения или слияния. EV можно посчитать так: цену акции умножить на количество всех обращаемых акций и к этому значению прибавить все долговые обязательства компании, а потом вычесть денежные средства компании.

EBITDA — прибыль компании до выплаты процентов, налогов и амортизации. Берём «Прибыль до налогообложения», затем прибавляем к этому значению «Износ и амортизацию», «Проценты уплаченные» и вычитаем «Проценты полученные» из отчёта компании «О движении денежных средств». EBITDA уравнивает все отрасли и показывает, сколько денег компания способна генерировать до выплаты налогов, процентов, а также износа и амортизации. Этот показатель более стабильный, чем чистая прибыль, и по нему можно сравнивать компании с разными учётными политиками. Вот пример, который это иллюстрирует. Чистая прибыль Яндекса в 2019 году снизилась на 95%. При этом выручка увеличилась на 33%, а EBITDA — на 7%. Такое резкое падение чистой прибыли не связано с проблемами компании, а с деконсолидацией Яндекс.Маркета и, как следствие, крупным увеличением прибыли в 2018 году.

Теперь про EV/EBIDA. Этот мультипликатор показывает, сколько прибылей до уплаты процентов, налогов и амортизации должна заработать компания, чтобы окупить реальную рыночную цену компании. Сравнивать нужно с компаниями одной отрасли, но можно с разными системами налогообложения и учёта.

Балансовые мультипликаторы

С помощью этой группы мультипликаторов можно проанализировать соотношение рыночной и балансовой стоимости компании.

Мультипликатор показывает отношение цены акции к её балансовой стоимости. Балансовая стоимость — это стоимость чистых активов за вычетом общей задолженности. Те деньги, которые разделят между собой акционеры в случае распродажи компании после уплаты всех долгов. Мультипликатор позволяет оценить, переплачивает ли инвестор за остаток, который ему достанется, если компания обанкротится.

Посчитать мультипликатор можно так: капитализацию компании (число акций в обращении, умноженные на цену) поделить на чистые активы. Чистые активы (капитал) — все активы компании минус все долги. Нам подходит значение меньше 1, но больше 0, когда капитализация меньше собственного капитала.

Не используйте P/BV для оценки высокотехнологичных компаний. На их балансе могут быть только компьютеры и офисы, но реальные деньги им приносят нематериальные активы: технологии, патенты, бренд тяжело поддаются оценке стоимости. Так P/BV Яндекса составляет 5,1, хотя с каждым годом нерекламные доходы IT-компании растут.

Мультипликаторы рентабельности

Эти мультипликаторы отражают общую экономическую эффективность компании и её способность генерировать прибыль.

Рентабельность собственного капитала: как компания генерирует чистую прибыль за счёт собственных средств, по которым компания не выплачивает проценты.

Условный пример. Если киоск-кофейня на окраине города продаёт кофе на вынос и зарабатывает столько же, сколько кафе с дорогой кофемашиной, оборудованием и интерьером — она эффективнее использует собственный капитал.

ROE должна быть выше среднегодовой ставки по облигациям. Иначе инвестору нет смысла вкладываться в инструмент с небольшой и негарантированной доходностью — он может купить безрисковые активы и получать такую же прибыль.

Рентабельность активов: как компания использует все активы, в том числе и заёмные, для получения прибыли.

Нужно сравнивать этот показатель со значениями других компаний отрасли. В розничной торговле показатель будет больше из-за высокой оборачиваемости: здесь быстрее продаются товары. А в горнодобывающих, строительных, железнодорожных — ROE будет ниже из-за высокой капиталоёмкости.

Чем выше показатель, тем лучше.

Представьте, что вы хотите купить акции российских ритейлеров, которые стабильно работали даже в карантин. ROA Магнита за последние 12 месяцев составила 1,04%, X5 Retail Group NV (владеет торговыми сетями «Перекрёсток», «Пятёрочка») — 2,32%, а у Ленты отрицательная рентабельность активов. Из этих трёх компаний лучше всех использует имеющиеся ресурсы — X5 Retail Group NV.

Мультипликаторы финансовой устойчивости и платёжеспособности

Используйте, чтобы узнать о способности компании платить по своим долгам и степени её закредитованности.

Если вы беспокоитесь, что компания, в которую вы хотите инвестировать, может обанкротиться, посчитайте этот мультипликатор. Он показывает, сколько заёмных средств приходится на каждый рубль собственного капитала.

У финансово устойчивых компаний этот показатель равен 1-1,5. Больше 1,5 — предприятие может потерять свою финансовую независимость. Но слишком низкий уровень заёмных средств говорит об упущенных возможностях: компания не привлекает дополнительное финансирование, чтобы произвести больше продукции или сделать новый проект на рынке.

Коэффициент текущей ликвидности. Он показывает возможность компании платить по краткосрочным обязательствам (долги, которые нужно погасить в течение года) за счёт оборотных активов: наличных денег, дебиторской задолженности, запасов.

«Хороший» показатель — 2 и больше. Если мультипликатор меньше 1, это не значит, что компанию в ближайшее время ждёт банкротство. Она может привлечь внешнее финансирование и покрыть долги.

Главное

1. Мультипликаторы — это производные финансовые показатели. Инвесторы считают мультипликаторы, чтобы понять: акция компании переоценена, недооценена или соответствует своей цене.

2. Сравнивайте мультипликаторы со средним значением по отрасли.

3. Чтобы оценить, сколько вы платите за 1 доллар/рубль доходов компании, посчитайте P/E, P/S, EV/EBITDA.

4. Чтобы представить балансовую стоимость акции, оцените показатель PV/B.

5. Насколько эффективно компания работает с ресурсами — ROE и ROA.

6. Узнать финансовую устойчивость и способность платить по долгам — Current ratio и D/E.

Котировки акций и значения мультипликаторов действительны на 04.06.2020

Как вам статья?

Что такое акции и как на них заработать?

Индивидуальный инвестиционный счет: что это и как работает

За словом «мультипликатор» и непонятными с первого взгляда формулами скрыто сравнение каких-то величин. Обычно сравнивается рыночная стоимость компании с одним из ее финансовых показателей. А еще есть мультипликаторы, которые сопоставляют только финансовые показатели. Вот как это устроено.

Что такое мультипликатор

Мультипликатор — это коэффициент (соотношение) финансовых показателей компании и (или) ее стоимости. Мультипликаторы позволяют сравнивать инвестиционную привлекательность различных по размеру, но схожих по деятельности компаний.

Например, одни акции могут стоить несколько рублей, а какие-то — несколько тысяч. Мультипликаторы позволяют сравнить эффективность бизнеса и выявить более недооцененные или переоцененные ценные бумаги.

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый простой показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий, например о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берутся капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности (EPS).

При сравнении двух компаний P/E показывает, насколько рубль чистой прибыли одной компании оценивается инвесторами выше, чем рубль чистой прибыли другой. При прочих равных условиях интереснее компания, у которой значение P/E меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Такого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

- 1.Выручка не так изменчива по сравнению с прибылью;

- 2.Этот коэффициент можно рассчитать, даже если компания терпит убытки и P/E теряет смысл.

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

Чистая прибыль, которая используется в знаменателе для расчета P/E, принадлежит исключительно акционерам. EBITDA же отражает способность компании зарабатывать деньги и для акционеров, и для кредиторов.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — неплохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе, — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по балансовой стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Осторожно, ROE

По итогам 2016 года «Башнефть» и Трубная металлургическая компания (ТМК) имели близкие уровни ROE — 20%. Но при этом доля займов у ТМК составляла больше 60% пассивов, а у «Башнефти» — 20%. В итоге на долю прибыли в выручке компании у ТМК приходилось только 4,8% против 10,5% у «Башнефти», а отношение чистого финансового долга к EBITDA (показатель уровня долга) у ТМК в пять раз больше, чем у «Башнефти».

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Например, Челябинский трубопрокатный завод (ЧТПЗ) показал в 2016 году ROE 58,8%. Это больше, чем у «Полиметалла» (54%), при меньшем размере прибыли и несопоставимой доле прибыли в выручке (6,3% у ЧТПЗ и 24,1% у «Полиметалла»). Такая высокая рентабельность капитала ЧТПЗ объясняется тем, что завод только второй год как вернулся к положительному значению собственного капитала, сохраняя его низкую величину.

Еще один недостаток ROE в том, что этот коэффициент говорит об эффективности компании, но не говорит о том, как эта эффективность оценена инвесторами. В цене акций эмитента с более высоким ROE запросто может быть учтена эта повышенная доходность собственного капитала.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, о котором мы говорили ранее, — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличается от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие, как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

По мнению ряда экономистов, в том числе Эдварда Мейсона и Роджера Харрисона, оценка компании всегда является неточной и субъективной и может рассматриваться как «произвольная», «неофициальная» и принятая «по договоренности сторон». Почему предприниматель и инвестор по-разному оценивают одну и ту же компанию? Как определить, сколько действительно стоит ваш бизнес?

Точная оценка непубличной компании, чьи акции не торгуются на фондовой бирже, — всегда нетривиальный вопрос. Каждое заинтересованное в сделке лицо может применять свои методы оценки и спорить с другими, отстаивая правильность собственных вычислений. Универсального рецепта здесь нет.

Современные методы оценки компаний, надо признаться, недалеко ушли от классических книжных истин, прописанных Мейсоном и Харрисоном. Бизнес-ангелы, частные инвесторы, венчурные фонды и предприниматели по-прежнему используют для оценки бизнеса коэффициенты и мультипликаторы, дисконтированные денежные потоки и чистые активы. Но какой метод подходит вам?

Общие положения

Оценка стоимости компании предполагает ряд допущений, в частности, реальный объем рынка (особенно тяжело «оцифровать» молодые, формирующиеся отрасли), а также финансовый прогноз. Нередко бизнес-планы предпринимателя могут не совпадать с видением инвестора.

Еще один субъективный показатель — это требуемая инвестором степень доходности, покрывающая все его риски. Чем раньше инвестор «заходит» в компанию, тем большую доходность он требует. На самой ранней стадии развития только одна компания из десяти проинвестированных оказывается прибыльной, отмечает Константин Фокин, президент Национальной ассоциации бизнес-ангелов. «Я плотно работаю с компаниями, потому что хочу, чтобы доходность моего портфеля была ваше средней, я рассчитываю, что две компании из десяти портфельных смогут быть успешными»,- рассказывает о реалиях высоко рискового инвестирования бизнес-ангел Александр Бородич.

При оценке рынка и компаний предприниматели опираются на уже прошедшие аналогичные сделки, которые позволят им и получить примерный мультипликатор, и понять объем рынка. Окончательное решение о стоимости инвестор принимает, опираясь не только на данные похожих сделок, но и на собственную интуицию и результаты «торгов» с предпринимателем.

На самой ранней стадии развития компании инвестор особое внимание уделяет анализу и другим показателям компании: команде, потенциальному спросу на технологию, системным рискам, связанным с общим экономическим и политическим фоном, а также возможным барьерам для входа на рынок конкурентов.

На стадии идеи очень сложно дать даже примерную оценку будущей компании — это уравнение с множеством переменных.

Но инвестора такой ответ вряд ли устроит. «Бизнес-ангелы вкладывают деньги в бизнесы, финансированием научно-исследовательских проектов они не занимаются»,- констатирует Игорь Пантелеев, исполнительный директор Национального содружества бизнес-ангелов. Чаще всего частные инвесторы отказывают стартапам как раз по причине отсутствия у молодой компании продаж.

Метод дисконтированных денежных потоков

Подходит: для быстрорастущих стартапов, находящихся на начальных стадиях развития, с малым доходом или вообще без него.

Не применяется: к техническим компаниям.

Основание оценки: стоимость компании определяется из суммы свободного денежного потока будущих периодов. Величина потока дисконтируется с учетом рисков будущих лет. Ставка дисконтирования определяется исходя из средневзвешенной стоимости капитала.

Минусы: завышенная оценка реальной стоимости компании, неточные допущения (выручка компании в будущие периоды, темпы роста продаж, риски, ставка дисконтирования).

Метод мультипликаторов и коэффициентов

Подходит: для солидных и прибыльных компаний со скромными активами.

Основание оценки: сравнение с котирующими на бирже компаниями с аналогичной операционной и финансовой структурой. Оценка стоимости основывается на нескольких показателях: оборот, EBITDA, EBIT, годовой прирост. Во внимание принимаются сделки с похожими компаниями, которые были проданы стратегическим или финансовым инвесторам. Большое значение в этом методе играет соотношение рыночной цены акции компании и ее чистой прибыли в расчет на акцию. В оценке определяется потенциал развития компании или отрасли в целом, в итоге инвестор или предприниматель оценивает стратегическую стоимость компании.

Минусы: сложности в поиске подходящего аналога, закрытость аналогичных сделок, сложный процесс сбора данных.

Метод чистых активов

Подходит: для крупных компаний с весомыми базовыми активами.

Не подходит: для сектора малых и средних предприятий.

Основания для оценки: балансовые показатели компании. Важный плюс данного метода — возможность качественно проверить полученную стоимость бизнеса исходя из его официальных бухгалтерских документов.

Минусы: сложно оценить интеллектуальную собственность.

Другие методы оценки стоимости компаний

Правило третей Люциуса Кэри: компания делится на три части между инвестором, учредителем/директором и руководством.

Правило компетенций: оценка доли каждой стороны проходит по профессиональным навыкам и компетенциям участников компании.

Коэффициент жадности: сумму инвестиций, умноженную на долю директора бизнеса, делят на инвестиции самого директора, умноженные на долю инвестора. Если полученный коэффициент от 5 до 8, оценка компании адекватна, если больше 10 — предприниматель жадничает и отдает инвесторам слишком маленькую долю.

Реальный опыт

Сергей Топоров, старший менеджер по инвестициям фонда LETA Capital:

Мы используем разные методы оценки — начиная от дисконтированных денежных потоков и заканчивая методом сравнения проектов по метрикам и прогнозирования будущей стоимости компании. На нашей стадии инвестирования наиболее применимо, конечно, прогнозирование будущей стоимости с дисконтированием на текущий момент.

![]()

Откройте счет в Эльба|Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5% на остаток.

Узнать больше

Самый эффективный метод оценки — это метод переговоров. Мы понимаем минимальную, комфортную и максимальную для нас оценку проекта. Далее общаемся с проектом и соотносим эту оценку с ожиданиями основателей. Та цифра, на которой остановились, и есть реальная стоимость проекта сегодня.

Маргарита Власенко, куратор проектов ИТ-парка г. Набережные Челны:

Мы используем доходный метод при оценке стоимости ИТ-проектов. В российских реалиях сравнительный метод использовать крайне затруднительно. Сложно найти аналогичные бизнесы и практически невозможно получить доступ к реальным цифрам. Отрицательная сторона затратного метода заключается в том, что он не учитывает стоимость интеллектуальной собственности, «горящие глаза» команды и прочие нематериальные ценности. А ведь на начальном этапе именно от них зависит дальнейший успех проекта. На практике доходный метод дает самые достоверные данные по стартапу. Но здесь тоже нужно понимать, что ни один из подходов не дает объективную оценку, если мы говорим о начинающем бизнесе в ИТ. По стартапам невозможно делать долгосрочные прогнозы, так как иногда проекты терпят серьезные изменения в своих бизнес-процессах в первый год существования.

Данила Некрылов, аналитик фонда Bright Capital:

Традиционные подходы к оценке компаний (сравнительный, затратный, доходный) для определения прединвестиционной стоимости (pre-money valuation) венчурного проекта практически не используются. Связано это с высокой степенью неопределенности касательно будущих денежных потоков проекта, часто отсутствием компаний-аналогов в России и в мире. А оценка проекта по его ликвидационной стоимости часто приводит к такой цифре, что продолжать проект для основателя не имеет в дальнейшем никакого смысла.

В венчурном бизнесе оценка стоимости проекта — это результат переговоров основателя компании с инвесторами. Часто венчурный фонд делает оценку проекта на основании своего предыдущего опыта инвестирования в проекты той же стадии развития.

Если, предположим, в одном венчурном проекте за $1 млн инвестор получил 30%, а вы за точно такую же сумму можете предположить ему только 10%, то у инвестора возникнет много вопросов, чем ваш проект лучше аналога.

Также в качестве определения диапазона оценки проекта используется следующая схема:

- Венчурным фондом определяется «комфортная» для него доля в инвестиционном проекте, обычно она лежит в диапазоне 15-45% и зависит от стадии проекта и наличия других инвесторов. Контроль фонды, как правило, не интересует.

- Соответственно, если инвестор за требуемый проектом объем инвестиций не получит свою комфортную долю в проекте, это послужит началом долгих переговоров. Переменных в данной модели две — это размер инвестиций и прединвестиционная оценка проекта самими основателями.

При подготовке статьи использовались материалы образовательной программы для профессиональных частных инвесторов Ready for Equity

Экономика15 октября 2019 в 15:0024 330

Что такое мультипликаторы?

Для чего они нужны, как квалифицируются, рассчитываются, и как их правильно использовать

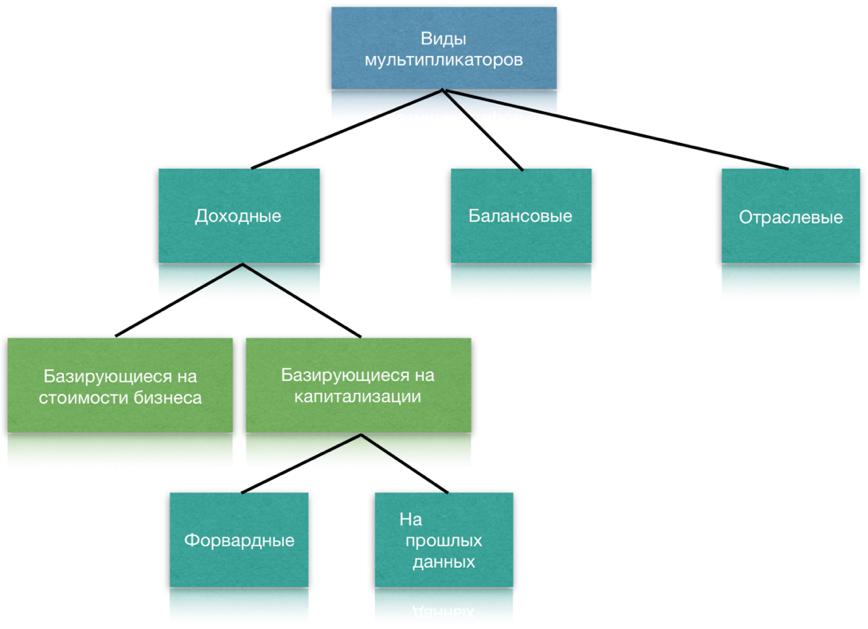

Классификация

Мультипликатор Р/Е (Price/Earnings)

Рис. 2. Сравнение российских металлургов по мультипликатору P/E.

P/S (Price to Sales)

EV/EBITDA (Enterprise Value/Earnings before interest, taxes, depreciation and amortization)

EV/S (Enterprise Value/Sales)

Балансовые мультипликаторы

ROE (Return on Equity)

Отраслевые мультипликаторы

Больше интересных материалов

Оценка стоимости бизнеса — это деятельность профессионалов по систематизированному сбору и анализу данных, необходимых для определения стоимости предприятий, видов бизнеса (любого вида деятельности или долевого участия в нем), на основе действующего законодательства и стандартов.

Содержание:

- 4 вида стоимости бизнеса

- 1. Рыночная стоимость бизнеса

- 2. Инвестиционная стоимость бизнеса

- 3. Восстановительная (текущая) стоимость бизнеса

- 4. Ликвидационная стоимость бизнеса

- 3 подхода к оценке стоимости бизнеса

- 1. Доходный подход

- 2. Сравнительный подход

- 3. Затратный подход

- Подходы и выводы

- Примечание к методам

- 5 шагов по оценке стоимости бизнеса

- Шаг 1: Определение цели

- Шаг 2: Выбор оценочной компании

- Шаг 3: Сбор документов

- Шаг 4: Выбор модели оценки

- Шаг 5: Интерпретация результатов

- Как избежать ошибок при оценке стоимости бизнеса?

- Как повысить стоимость при оценке бизнеса?

- Заключение

Все чаще средства бизнеса инвестируются в предприятия для перепродажи / покупки или слияния с другими организациями для получения прибыли. И тогда возникает вопрос: «Как вы оцениваете стоимость компании, принимая во внимание все инвестиции?»

Экспресс оценка «на доске». Если у вас простой бизнес и вам нужна смета по оценке компании, подумайте о ней следующим образом: «заработок за 1-2 года + вся собственность» и продайте ее.

Далее мы расскажем об основных методах, которые может использовать профессиональный оценщик. Но также мы советуем Вам прочитать статью внимательно, особенно если вы планируете эту процедуру в Вашей компании.

4 вида стоимости бизнеса

Прежде всего, мы должны определиться с видами оценки бизнеса. Разные классификации дают нам разные виды стоимости, но мы решили остаться внутри базовых понятий. Кстати, у каждого из этих типов есть свои цели и задачи для оценки. Вы поймете, почему это необходимо!

Также мы хотим отметить, что эти виды стоимости относятся к существующим предприятиям.

1. Рыночная стоимость бизнеса

Цена продажи / покупки компании на конкурентном рынке.

Рыночная стоимость будет являться ценой всего имущества организации с учетом дохода, который может быть получен в будущем.

Эта стоимость бизнеса определяется, когда необходимо определить место организации на рынке слияний и поглощений (M&A), продаж компании или корректировки долгосрочной стратегии развития.

Определение рыночной стоимости при оценке компании основано на углубленном анализе прибыли и денежных потоков.

Простой пример

Проанализируем рыночную стоимость компании на примере ООО «Программные Технологии». Основатель хочет скорректировать стратегию развития. И для этого он устанавливает такую таблицу:

| Показатель / год | 2017 год | 2018 год | Скорость роста,% |

| Рыночная стоимость компании, руб. | 7 000 000 | 7 320 000 | 104,5 |

Мы видим, что цена бизнеса в этом году выросла на 320 000 рублей, что свидетельствует о положительном темпе роста ООО «Программные Технологии». Компания идет вверх.

2. Инвестиционная стоимость бизнеса

Стоимость имущества для конкретных инвестиционных целей.

Она рассчитывается, когда владельцы бизнеса решают начать инвестиционные проекты. Или инвесторы считают, что в эту организацию они хотят инвестировать.

В зависимости от ожидаемой доходности инвестиций тип затрат этого вида может быть выше рыночных и ниже рыночных.

Простой пример

ООО «Программные Технологии» планирует стратегическое партнерство с ООО «Майкрософт Рус». Партнерство считается инвестиционным проектом.

В этом случае для оценки бизнеса необходимо определить инвестиционную ценность партнерства, для этого мы ожидаем выгоды, которые мы можем получить от слияния с другой компанией.

| Индикатор | Ценность |

| ООО «Программные Технологии» инвестиции, руб. | 7 300 000 |

| Доход от партнерских отношений ежегодно через 5 лет, руб. | 11 756 723 |

Стоимость инвестиций компании в реализацию партнерского проекта через 5 лет составит 11 756 723 рубля, что выгодно для ООО «Программные Технологии». Этот пример расчета более подробно обсуждается ниже в разделе «метод скидок».

3. Восстановительная (текущая) стоимость бизнеса

Сумма всех затрат на создание и ведение бизнеса, включая активы.

Это необходимо, когда руководство организации решило застраховать имущество, в том числе, если учредители решили переоценить активы. И еще — когда вам нужно оптимизировать существующую налоговую систему.

Простой пример

Руководство ООО «Программные Технологии» считает, что необходимо застраховать компанию от рисков, а открытие бизнеса состоялось 5 лет назад. В этом случае активы переоцениваются для страхования и определяется стоимость замены компании.

| Показатель / год | Начальная стоимость (2013) | Стоимость обмена (2018) | Абсолютное изменение, руб. |

| Стоимость оборудования, руб. | 1 800 000 | 980 000 | — 820 000 |

| Стоимость имущества, руб. | 2 1000 00 | 1 650 000 | — 450 000 |

| Стоимость компании, руб. | 7 200 000 | 6 500 000 | — 700 000 |

За этот период цены на основные средства (оборудование, недвижимость) значительно снизились, что отражает стоимость замены предприятия.

Переоценка оборудования и недвижимости в 2018 году привела к снижению стоимости бизнеса по сравнению с 2013 годом на 700 000 рублей.

4. Ликвидационная стоимость бизнеса

Стоимость в денежном выражении за вычетом всех затрат, связанных с его продажей.

Эта оценка стоимости необходима, когда из-за непредвиденных обстоятельств необходимо как можно скорее закрыть компанию.

Важно помнить, что в случае экстренной продажи товаров их стоимость становится ниже, чем на рынке, а также при осуществлении деятельности в обычном режиме.

Простой пример

ООО «Программные Технологии» закрываются из-за высокой конкуренции на рынке. В этом случае, согласно последнему отчету, определяется цена всего имущества.

Все долги подрядчикам и партнерам, выплаты работникам, комиссия агентам по недвижимости за продажу недвижимости, расходы на содержание оборудования в хорошем состоянии до продажи вычитаются из полученной суммы.

Не забывайте, что даже при ликвидации организация может получать прибыль.

| Индикатор | Стоимость, руб. |

| Стоимость продажи недвижимости | 5 600 000 |

| Счета к оплате | 1 800 000 |

| Затраты на содержание имущества до продажи | 1 200 000 |

| Прибыль за период ликвидации | 2 900 000 |

| Ликвидационная стоимость компании | 5 500 000 |

Разница между стоимостью имущества и затратами в период ликвидации ООО «Программные Технологии» составила 5 500 000 рублей.

3 подхода к оценке стоимости бизнеса

Есть три способа оценить компанию. И согласно российскому законодательству оценщик обязан применять все три подхода, и если какой-либо из них не будет использован, то необходимо подробно объяснить почему.

1. Доходный подход

Доходный метод оценки бизнеса основан на прогнозе прибыли бизнес-операций. Поэтому будущая прибыль компании доводится до текущей стоимости.

Другими словами, чем выше планируемый доход организации, тем выше текущая цена компании.

1.1 Метод прямой капитализации

На основании доходов организации с учетом запланированных темпов роста бизнеса.

Этот метод подходит для организаций, которые планируют поддерживать или увеличивать темпы роста и прибыльности компании, то есть для крупных, постоянно растущих компаний. В этом случае формула оценки выглядит следующим образом:

V = I / R

Где «V» — стоимость компании, «I» — доход организации, «R» — коэффициент капитализации.

Доход рассчитывается на основе данных из отчета о финансовых результатах, отраженных в форме 2 финансового отчета. Чаще всего эти данные собираются в течение 3-5 лет и усредняются.

Если в отчетах можно найти информацию о доходах, то коэффициент капитализации (R) следует рассчитывать по формуле:

R = ставка дисконта — прогнозируемое среднее увеличение доходов компании

пример

Оценка стоимости направлена на повышение эффективности управления. Примечание: в 2017 году стоимость ООО «Программные Технологии» оценивалась в 7 500 000, а выручка — 1 350 000 рублей.

Предположим, что ООО «Программные Технологии» в 2018 году имеет выручку 1 098 000 рублей. Мы делим это значение на коэффициент капитализации и получаем стоимость бизнеса в 7,320,000 рублей.

| Наименование показателя | Ред. Единицы | Формула | Значение показателя |

| База данных капитализации (I) | тереть | I = средневзвешенный прогноз доходов | 1 098 000 |

| Коэффициент капитализации (R) | % | R = ставка дисконта — прогнозируемое среднее увеличение доходов компании | 15% |

| Стоимость капитализации (V) | тереть | V = I / R | 7 320 000 |

После текущих расчетов мы видим, что организация теряет позиции, бизнес падает, управление денежными потоками становится менее эффективным.

1.2 Метод дисконтирования предполагаемых денежных потоков

Этот метод основан на том факте, что деньги и активы, которые у компании сейчас есть, стоят больше, чем те же деньги и активы в будущем.

Метод дисконтирования позволяет оценить стоимость крупного предприятия, подверженного воздействию различных факторов окружающей среды, например, сезонности доходов.

Денежный поток — это поток денежных средств в компанию.

Дисконтирование денежных потоков осуществляется путем умножения денежного потока на коэффициент дисконтирования по формуле:

Где «DCF» — дисконтированный денежный поток, «r» — ставка дисконтирования, «n» — количество периодов для расчета денежного потока, «i» — номер периода.

пример

Целью оценки затрат является определение влияния слияния ООО «Программные Технологии» с ООО «Майкрософт Рус».

Предположим, что ООО «Программные Технологии» сотрудничает с выручкой в размере 7 300 000 рублей. в год, а после 5 лет партнерства стремится заработать 9 миллионов рублей с доходностью 10% в год. Как определить, является ли данный проект прибыльным?

Инвестиционная стоимость = (9 000 000) / (1 + 0,1) ^ 5 = 5 588 291,9 руб.

Благодаря элементарным расчетам получается, что через 5 лет ООО «Программные Технологии» сможет получить желаемый доход, вложив в общей сложности 5 588 291,9 рубля. Поэтому ООО «Программные Технологии» и ООО «Майкрософт Рус» прибыльны.

2. Сравнительный подход

В этом методе оценки деловой репутации оцениваемая организация сравнивается с аналогичными компаниями. Подобные компании должны быть похожими по экономическим, материальным, техническим и другим условиям.

После выбора компаний-аналогов для них рассчитываются соответствующие множители, то есть отношение цены продажи к экономическому индексу.

Стоимость компании с методом сравнительной оценки рассчитывается путем умножения полученных множителей на ключевые финансовые показатели оцениваемой организации.

2.1 Метод сделок или метод продаж

Этот метод основан на анализе рыночных цен на покупку или продажу контрольных или абсолютных пакетов акций в организациях, аналогичных оцениваемому бизнесу.

После расчета и применения множителей итоговая стоимость бизнеса приводит к средневзвешенному значению. Метод транзакции использует следующую формулу:

Стоимость бизнеса (рыночная капитализация) = Показатель * Мультипликатор

пример

Целью оценки является продажа бизнеса. Поэтому необходимо оценить 100% всех выпущенных акций ООО «Программные Технологии».

Мы возьмем предварительные данные из финансовой отчетности: выручка = 730 000 рублей, стоимость активов = 410 000 рублей.

Изучив рынок и внешнюю среду, мы выбрали три компании — аналоги. Поскольку они являются публичными компаниями, их отчетность открыта для внешних пользователей, благодаря чему мы можем легко отобразить интересующие нас множители.

В таблице ниже приведены данные аналогичных компаний, рассчитанные мультипликаторы и показатели ООО «Программные Технологии».

| Индикатор | ООО «Программные Технологии» | Аналог № 1 | Аналог 2 | Аналог № 3 | Взвешенный мультипликатор |

| Большие буквы | ??? | 30 000 000 | 5 500 000 | 1 000 000 | — |

| Выручка в рублях | 730 000 | 1 900 000 | 1 200 000 | 800 000 | — |

| Стоимость активов, руб. | 410 000 | 1 550 000 | 960 000 | 450 000 | — |

| Мультипликатор P / R (капитализация к выручке) | — | 15,79 | 4,58 | 12,50 | 9,30 |

| Мультипликатор P / A (капитализация к сумме активов) | — | 19,35 | 5,73 | 22,22 | 14,20 |

Чтобы определить точное значение множителей, необходимо вывести взвешенные значения множителей (у нас 9.30 и 14.20).

Кроме того, для оценки стоимости ООО «Программные Технологии» мы умножаем выручку и стоимость активов ООО «Программные Технологии» на полученное взвешенное соотношение и получаем две окончательные оценки компании:

- По множителю P R — 6 789 000 рублей;

- По коэффициенту P R — 5 822 000 руб.

Однако общая стоимость компании должна быть одна, поэтому необходимо взвесить полученные значения.

Если установить весовой коэффициент для множителя P R — 0,8, а для множителя P A — 0,2, то с помощью элементарных расчетов мы получим общую стоимость деятельности ООО «Программные Технологии» в размере 6 595 600 рублей.

Этот метод не требует дальнейшей адаптации к степени контроля, поскольку цены контрольных акций в аналогичных компаниях использовались в качестве предварительной информации.

2.2 Метод рынка капитала

Этот метод основан на анализе сопоставимых цен акций, доступных на открытом рынке.

В этом случае специалисты используют множители, в которых цена акций находится в числителе, а финансовый показатель, например, доход или прибыль, находится в знаменателе.

Используя этот метод, финансовые коэффициенты на акцию корректируются, например, прибыль на акцию. В противном случае этот метод идентичен методу транзакции:

Стоимость = Выручка * (цена за акцию) / (выручка на акцию)

пример

Целью оценки является продажа ООО «Программные Технологии». Учитывая то, что компания достигла годовой прибыли в 100 000 рублей за последние несколько лет.

Соотношение «цена за акцию / прибыль на акцию» (с поправкой на одну акцию) для аналогичных компаний равно 7. Как проверить, сколько стоит ООО «Программные Технологии»?

Стоимость ООО «Программные Технологии» = (годовая прибыль) x (множитель «цена за акцию / прибыль на акцию»)

100 000 х 7 = 700 000 руб.

2.3 Метод отраслевых коэффициентов

Этот метод основан на использовании предварительно рассчитанных и проанализированных отношений между продажной ценой компании в данной отрасли и ее финансовыми показателями.

Например, маркетинговые агентства могут быть проданы за 0,9 годового дохода, а консалтинговые агентства — за 0,7 годового дохода.

В России метод отраслевого фактора еще не получил широкого распространения, поскольку нет углубленного анализа отраслевых показателей статистическими и специализированными службами.

пример

Целью оценки является корректировка стратегии развития бизнеса. Для этого рассчитаем годовой доход, который составляет 6 500 000 руб.

ООО «Флорист» работает в сфере оптовой продажи цветов. Согласно анализу рынка, можно получить отраслевой коэффициент эквивалентный 1,8.

Так со стоимостью бизнеса 11,7 млн руб. с выручкой в размере 6 500 000 руб. правление ООО «Флорист» может принять решение о расширении сети.

3. Затратный подход

Метод стоимостной оценки стоимости определяет стоимость компании как цену существующего имущества компании. Чтобы применить этот подход, оценщик должен иметь достоверную информацию о стоимости покупки и обслуживания активов.

3.1 Метод чистых активов в оценке бизнеса

Этот метод основан на анализе активов. Первым шагом является оценка нематериальных активов. Затем проводится анализ инвентаря, инвентарь. Затем проводится детальная оценка неденежных активов (дебиторской задолженности).

Метод чистых активов достаточно прост в расчетах, стоимость бизнеса определяется по формуле:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является определение стоимости ООО «Программные Технологии» для страхования от кредитного риска.

Необходимо указать сумму активов и долгов ООО «Программные Технологии». Таким образом, все активы установлены на уровне 4 573 100 рублей, а долговые обязательства на уровне 25 466 900 рублей. Таким образом, стоимость ООО «Программные Технологии» оценивается в 7 120 000 рублей.

В результате оценки было установлено, что ООО «Программные Технологии» может быть застраховано на сумму 7 120 000 рублей.

3.2 Метод ликвидационной стоимости

Он используется, когда известно наверняка, что компания будет ликвидирована, и владельцы должны определить стоимость своего бизнеса для быстрой реализации. Расчетная формула:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является расчет стоимости бизнеса ООО «Программные Технологии» для определения общей суммы ликвидации, которая может быть использована для покрытия первоначального банковского кредита, поскольку организация не может справиться с погашением задолженности банку.

Поскольку компания находится в процессе ликвидации, мы рассчитываем выручку от продажи оборудования, инвентаря и материалов, адаптированных для быстрого внедрения.

Таким образом, рыночная стоимость активов ООО «Программные Технологии» установлена в размере 5 213 100 руб. В то же время затраты на содержание и обслуживание оборудования и расходных материалов до продажи составят 543 000 руб.

Организация недавно понесла значительные долги перед кредиторами в размере 1 876 000.

Кроме того, на заключительном этапе все выходные пособия должны быть выплачены работникам в размере 665 200 рублей. Прибыль за ликвидационный период составит 4 871 100 руб.

В результате стоимость ООО «Программные Технологии» по методу ликвидационной стоимости установлена в размере 7 000 000 рублей.

Подходы и выводы

После подробного анализа всех подходов к оценке компании целесообразно структурировать полученную информацию и определить преимущества и недостатки каждого метода.

| Подход | Плюсы | Минусы | Лучшая ситуация для метода |

| Доходный | Анализ будущих доходов; учитывает особенности компании; универсальный, подходит для различных целей оценки; выявляет слабые стороны бизнеса | Используются прогнозные данные; сложность расчетов; субъективный и вероятностный характер результатов; неточные результаты | Повышение эффективности управления; обоснование решения о запуске инвестиционного проекта |

| Сравнительный |

Используются текущие рыночные данные; оценивает производительность в текущих условиях | Не учитывает ожидания инвесторов; Трудности с поиском похожих объектов в некоторых отраслях | Принятие решения о дополнительной эмиссии акций; изменение стратегии развития; покупка или продажа компании; реструктуризация |

| Затратный | Активы оцениваются; точность оценки оправдана; расчеты очень просты, информация доступна | Перспективы развития не принимаются во внимание; отражает прошлую ценность бизнеса; значение может не соответствовать текущим рыночным ценам | Ликвидация или быстрая продажа; переоценка активов; оценка финансовых результатов деятельности организации; платежеспособность предприятия и стоимость обеспечения по кредитам, страхованию |

Примечание к методам

Итак, после проведения расчетов тремя методами необходимо определить окончательный результат. Кстати, расходы должны быть примерно одинаковыми.

Данные различаются в основном из-за того, что один конкретный подход больше подходит для цели оценки, чем другой или полностью отражает текущую ситуацию. Координация осуществляется по формуле:

Общая стоимость = прибыльная × K1 + сравнительная × K2 + стоимость × K3

«K1», «K2», «K3» — выбранные весовые коэффициенты в зависимости от важности заданной стоимости в итоговой оценке. Коэффициенты в сумме должны быть один.

пример

Рассмотрим уже известный ООО «Программные Технологии». Расчетные данные приведены в таблице ниже.

| Подход | Доходный | Сравнительный |

Затратный |

| Стоимость, руб. | 7 321 000 | 6 800 000 | 7 000 000 |

| фактор | 0.2 | 0.7 | 0,1 |

Уточнение коэффициентов: эксперт считает, что в этом случае сравнение является наиболее значимым, поэтому ему был присвоен максимальный вес.

Так, по расчетной формуле окончательный согласованный гудвилл установлен в размере 6 924 200 руб.

5 шагов по оценке стоимости бизнеса

В этой главе мы опишем основные этапы оценки стоимости бизнеса. Конечно, у каждой компании есть свои нюансы, об этом следует помнить.

Шаг 1: Определение цели

Прежде всего, Вы должны указать цели, для которых оценивается компания. Этот шаг важен для достижения экономических интересов сторон, которые приняли решение об оценке компании. И чаще всего оценка проводится в следующих случаях:

- Повысить эффективность управления организацией;

- Обосновать решение о начале инвестиционного проекта;

- Купить или продать компанию или ее долю;

- Реструктуризация предприятий;

- Разработать долгосрочную стратегию развития;

- Оценить финансовые результаты деятельности организации;

- Примите решение о выпуске и продаже ценных бумаг.

Шаг 2: Выбор оценочной компании

Это очень важный шаг. Во многих странах оценки бизнеса проводятся независимыми специалистами, которые придерживаются установленных отраслевых стандартов в своей работе.

Хорошим инструментом, который может помочь вам выбрать оценщика, является оценка доверенных агентств, таких как:

- Эксперт — рейтинговое агентство

- КоммерсантЪ — издательский дом

- TerraDoсsInvest — аккредитованная оценочная компания

Основными критериями выбора оценщика могут быть рыночное время, профессионализм и репутация, наличие списка известных партнеров, которые уже воспользовались услугами компании, положительные отзывы клиентов и узкая специализация.

Шаг 3: Сбор документов

На данном этапе оценки бизнеса документы собираются. Качественная информационная база является ключевым фактором точности оценки.

Необходимо использовать информацию из различных источников, что позволит вам изучить внешнюю среду организации и ситуацию на рынке. Список документов для оценки:

- Учредительные документы компании (устав, учредительный акт, свидетельство о регистрации, проспект эмиссии, отчеты об итогах выпусков ценных бумаг).

- Финансовая отчетность компании за последние три года (формы 1-5), квартальные отчеты за последний год.

- Баланс компании.

- Бизнес-план с доходами, прибылью, требованиями к капиталу и планами по текущим активам.

- Ограничения оцениваемого предприятия (обязательства из-за залога или долгов).

Вся предоставленная информация должна соответствовать основным характеристикам информации об оценке: достоверность данных, точность информации, сложность материала, полнота.

Шаг 4: Выбор модели оценки

Давайте теперь рассмотрим, какой метод оценки использовать в качестве основного и что влияет на выбор.

Итак, исходя из основных критериев выбора подходов — стоимости (и цели), информационной базы, а также правовой формы, вы можете выбрать правильный подход к оценке бизнеса.

| Подход | Тип | Юридическая форма | Infobase |

| Дорогой | Рынок, ликвидация, восстановление |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Рентабельный | Рынок, инвестиции |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Сравнительная степень | Рынок, инвестиции |

ОАО (ПАО) | Отчеты сверстников должны быть открыты |

Шаг 5: Интерпретация результатов

В результате процедуры оценки бизнеса мы должны получить три значения, рассчитанные разными методами.

Чтобы согласовать окончательную стоимость, качество и надежность используемой информации, соответствие подхода заявленной цели оценки, преимущества и недостатки подходов должны быть приняты во внимание.

На основании этой информации оценщик определяет факторы корректировки стоимости, рассчитанные для каждого используемого подхода, что в конечном итоге приводит к согласованной стоимости и окончательной оценке компании.

В результате работы оценщик предоставляет клиенту отчет об оценке, в котором подробно описывается каждый этап оценщика и обобщаются результаты всего процесса.

Как избежать ошибок при оценке стоимости бизнеса?

Часто у финансистов и профессиональных оценщиков возникают проблемы с оценкой бизнеса. Это связано с нестабильной рыночной ситуацией и развитием новых направлений бизнеса.

В основном проблемы оценки бизнеса можно разделить на три большие группы:

- Ошибки в выборе подхода к определению стоимости;

- Ошибки в использовании конкретных методов оценки;

- Ошибки в финансовом моделировании.

Мы предлагаем несколько простых советов, чтобы избежать ошибок:

- Нужно анализировать! Необходимо глубоко погрузиться в существующий бизнес, найти граф всех отношений и построить логическую интерпретацию результатов.

- Просите расшифровки! Достоверность результатов оценки во многом зависит от полноты и качества информации.

- Консультируйтесь! Проводите обсуждения и консультации по возникающим вопросам с топ-менеджментом компании.

- Только высококачественный анализ! Обратите внимание на внебалансовые активы, уровень оборотного капитала, стоимость исследовательской компании — репутацию компании.

- Оцените экологическую ситуацию . Рассмотрим конкурентов, поставщиков, потребителей и все, что может повлиять на создание денежного потока.

Как повысить стоимость при оценке бизнеса?

Цель любого существующего бизнеса — максимизировать прибыль. И, как мы уже поняли, чем выше выручка и денежный поток компании, тем выше стоимость оценки. Ниже приведены основные способы увеличения стоимости:

- Оптимизация налоговой системы. Стоимость увеличивается, если налоговая база меньше.

- Уменьшение оттоков. Сокращение оттока денежных средств и затрат компании окажет положительное влияние на стоимость бизнеса

- Сокращение дебиторской задолженности. Дебиторская задолженность уменьшается, оборотный капитал уменьшается — доходы увеличиваются.

- Создание рыночных барьеров. Чем меньше потребителей уходит к конкурентам, тем выше доходы организации.

- Снижение стоимости заемного капитала. Большинство организаций на рынке работают с заемными средствами. Эти источники капитала всегда нуждаются в регулярной оптимизации.

Существует два основных принципа повышения стоимости компании: увеличение доходов, снижение затрат.

Заключение

Весь процесс оценки бизнеса основан на правильном определении цели, после которой выбирается подход.

Каждый подход имеет свои преимущества и недостатки, а также предрасположенности к использованию в конкретных ситуациях, которые соответствуют целям оценки бизнеса.

Основные особенности каждого подхода:

- Сравнительный — цена сделки учитывает рыночную ситуацию, а гудвилл отражает ее экономический эффект. Однако информация о рынке ограничена, что делает результат оценки менее точным.

- Затратный — фактическая стоимость и текущие активы организации оцениваются, но такой анализ не учитывает перспективы развития организации.

- Доходный — отражает ситуацию на рынке, применяя корректировки учетной ставки и факторы риска. Это самый сложный метод, который не учитывает затраты, понесенные при открытии компании.

В идеале, независимо от используемого подхода, результат оценки должен быть одинаковым. На практике это происходит редко. Чаще всего конечный результат должен быть тщательно скоординирован и приведен к одному оптимальному значению.

Для руководителей бизнеса информация о результатах оценки является очень ценной, поскольку она помогает понять слабые стороны организации, а также показывает, как повлиять на величину дохода и стоимости компании.

Для того чтобы работа управленческого аппарата увеличивала стоимость бизнеса, необходимо выполнить следующие действия:

- Анализировать инвестиции и увеличивать доходы;

- Снижать стоимость использования накопленного капитала;

- Отслеживать возврат инвестиций, он должен быть выше стоимости приобретенного капитала;

- Генерировать денежный поток и ускорять развитие компании.

Может ли инвестиция в «М-видео» быть примерно такой же по прибыльности, как в автомойку?

В прошлой статье мы узнали, что да, может. Чтобы окончательно в этом убедиться, нужно сравнить их мультипликаторы.

Мультипликаторы — производные финансовые показатели, по которым инвесторы оценивают инвестиционную привлекательность бизнеса в отрыве от его масштаба. Они показывают относительные характеристики бизнеса, не затуманивая разум миллиардами.

Пример сравнения компаний по мультипликатору

Компания «Большой холдинг» стоит 10 млрд рублей и приносит 20 млн прибыли в год. Это большие числа, но мультипликатор P/E у компании 500. Это значит, что если целиком купить «Большой холдинг» за 10 млрд рублей, то инвестиции окупятся за 500 лет.

Компания «Маленькая лавочка» стоит 200 млн рублей и приносит те же 20 млн прибыли в год. Всё еще большие числа, но мультипликатор P/E уже не 500, а 10 — соотношение стоимости и прибыли лучше, чем у «Большого холдинга».

Мультипликаторы помогают сравнить разные компании на единой шкале.

Мультипликаторы лежат в основе стоимостного подхода к инвестированию, который предлагает находить и покупать акции недооцененных компании. Подробнее об этом мы рассказывали в статье о твиттере и шаурме.

Теперь разберем на примерах основные мультипликаторы.

Если больше нуля, то чем меньше — тем лучше

P/E — price to earnings

P/E — отношение цены компании к прибыли. Если точнее, рыночной цены акции к чистой прибыли на одну акцию. Или рыночной капитализации всей компании к годовой чистой прибыли.

Показатель P/E отражает, за сколько лет компания себя окупает, и позволяет сравнивать бизнесы из разных отраслей. Например, историческое среднее значение P/E для рынка акций США — около 15, а для российских акций — вдвое меньше. Таким образом, если P/E у американской компании от 0 до 15, можно считать ее недооцененной относительно широкого рынка. Если больше — вероятно, акция переоценена. Отрицательное значение мультипликатора говорит о том, что компания принесла убыток.

Но надо понимать, что просто сравнивать две принципиально разные компании по одному показателю P/E опрометчиво. В одной компании на ранней стадии могут быть большие капитальные расходы, которые съедают большую прибыль. А в другой прибыль гораздо меньше, но и капитальных расходов меньше, из-за этого ее показатель P/E будет выглядеть лучше.

Это различие можно также увидеть, если посмотреть на показатели P/E для разных секторов экономики. В апреле 2022 года P/E у технологических компаний США — 27,2, в сырьевом секторе — 17,9, а в среднем по всему американскому рынку — 22,2.

Таким образом, P/E — хороший показатель, но не единственный.

P/E «Роснефти» и «Газпрома»

| «Роснефть» | «Газпром» | |

|---|---|---|

| Рыночная капитализация | 4637 | 5740 |

| Прибыль за год | 883 | 2684 |

| Мультипликатор P/E | 5,25 | 2,14 |

«Роснефть»

4637 млрд рублей

«Газпром»

5740 млрд рублей

«Роснефть»

883 млрд рублей

«Газпром»

2684 млрд рублей

От нуля до единицы — хорошо

P/S — price to sales

Мультипликатор P/S — это отношение рыночной цены акции к выручке, приходящейся на одну акцию. Его используют для сравнения компаний одной отрасли, где маржинальность будет на одном уровне. Лучше всего подходит для тех отраслей, где считается, что выручка последовательно создает соответствующие объемы прибыли или денежного потока, — например для торговли.

Для российских акций значение коэффициента меньше 2 считается нормой. P/S меньше 1 указывает на недооцененность.

Так же, как и в случае с P/E, показатель P/S варьируется в зависимости от рынка и сектора. У технологических и быстрорастущих компаний оценка обычно выше, ведь покупатели закладывают в цену будущие потоки компании. Пример: на начало 2022 года средний P/S для акций США — 2,88, а у компаний, разрабатывающих ПО, — выше 8.

Преимущество P/S в том, что его можно рассчитать для всех компаний, так как его значение бывает только положительным, потому что выручка может быть только положительной.

P/S для НКХП и «М-видео»

| НКХП | «М-видео» | |

|---|---|---|

| Рыночная капитализация | 22,6 | 48,93 |

| Выручка | 6,38 | 476 |

| Мультипликатор P/S | 3,54 | 0,1 |

«М-Видео»

48,93 млрд рублей

«М-Видео»

476 млрд рублей

Меньше единицы — хорошо

P/BV — price to book value

Мультипликатор P/BV — это отношение рыночной цены акции к стоимости активов, приходящихся на одну акцию. Его удобно использовать для сравнения банков, потому что активы и пассивы банков почти всегда соответствуют их рыночной стоимости. P/BV не говорит о способности компании приносить прибыль, но дает представление о том, не переплачивает ли акционер за то, что останется от компании, в случае ее мгновенного банкротства.

P/BV меньше единицы — хорошо. На 1 рубль рыночной капитализации приходится более одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть свои доли, то им будет что возвращать.

P/BV больше единицы — плохо. На 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть доли, то на всех не хватит.

Здесь тоже многое зависит от специфики бизнеса. Например, у электросетевых компаний на балансе обычно числится много материальных активов: земля, здания, ЛЭП, трансформаторы. В результате P/B будет низким. С другой стороны, у технологической компании может почти не быть материальных активов — только интеллектуальная собственность. В этом случае P/B будет высоким.

P/BV банков «ВТБ» и «Санкт-Петербург»

| «ВТБ» | «Санкт-Петербург» | |

|---|---|---|

| Рыночная капитализация | 1146 | 39,9 |

| Собственные активы компании | 2222 | 103,9 |

| Мультипликатор P/BV | 0,52 | 0,38 |

«Санкт-Петербург»

39,9 млрд рублей

Собственные активы компании

«Санкт-Петербург»

103,9 млрд рублей

EV — enterprise value

Мультипликатор EV — это справедливая стоимость компании. Определяется так: EV = Рыночная капитализация + Все долговые обязательства − Доступные денежные средства компании.

Посмотрите на две компании и скажите, какая из них обойдется вам дороже при покупке?

EV «Русгидро» и «Россети»

| «Русгидро» | «Россети» | |

|---|---|---|

| Капитализация | 347 | 133,7 |

| + | + | |

| Долг | 156,6 | 514,4 |

| – | – | |

| Доступные деньги | 58,8 | 102 |

| = | = | |

| EV | 444,8 | 546,1 |

Капитализация

347 млрд рублей

Доступные деньги

58,8 млрд рублей

Капитализация

133,7 млрд рублей

Доступные деньги

102 млрд рублей

Цена «Русгидро» на фондовом рынке — 347 млрд рублей, цена «Россети» — 133,7 млрд. Получается, что «Русгидро» как будто дороже для вас на целых 213,3 млрд рублей. Но на самом деле это не так, и EV нам это объясняет:

- После покупки «Русгидро» вы получите долги еще на 156,6 млрд рублей, а в кассе будет 58,8 млрд — получится, что реально для вас компания обойдется в 444,8 млрд рублей.

- А если вы купите «Россети» за 133,7 млрд рублей, то вы также получите ее денежные средства в размере 102 млрд. Долг же составит 514,4 млрд, что даст общую реальную стоимость 546,1 млрд рублей. Получается, что на самом деле «Россети» дороже, причем аж на 101,3 млрд рублей.

EV — очень важный показатель сам по себе, но главная его польза — в сравнении со следующим показателем.

EBITDA

Мультипликатор EBITDA — это прибыль компании до выплаты процентов, налогов и амортизации.

EBITDA нужна нам, чтобы понять, какую прибыль приносит непосредственно бизнес компании. Умеет компания зарабатывать деньги?

Если еще проще, то EBITDA — это сколько бы компания зарабатывала в идеальных условиях, если бы все заводы у нее уже были, станки не изнашивались, а государство ввело для нее нулевую налоговую ставку.

Отдельная польза мультипликатора EBITDA в том, что он позволяет удобно сравнивать компании одной отрасли, но из разных стран. Ведь если в одной стране налог 13%, а в другой 50%, то, имея одну и ту же прибыль от бизнеса, мы получим разную чистую прибыль. По EBITDA прибыль будет одинаковой.

EBITDA «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Прибыль до налогов | 54,9 | 121 |

| + | + | |

| Амортизация | 31,34 | 30 |

| + | + | |

| Процентные расход | 7,89 | (-2,16) |

| = | = | |

| EBITDA | 94,13 | 148,84 |

Прибыль до налогов

54,9 млрд рублей

Амортизация

31,34 млрд рублей

Процентные расход

7,89 млрд рублей

Прибыль до налогов

121 млрд рублей

Амортизация

30 млрд рублей

Процентные расход

(-2,16) млрд рублей

EBITDA

148,84 млрд рублей

Если больше нуля, то чем меньше — тем лучше

EV/EBITDA

Мультипликатор EV/EBITDA — это рыночная оценка единицы прибыли.

С помощью этого показателя сопоставляют компании, которые работают в разных системах учета и налогообложения. Он похож на уже известный вам P/E — соотношение цены и прибыли. Но только теперь вместо рыночной капитализации мы видим реальную рыночную цену компании. А вместо чистой прибыли — более достоверное значение EBITDA.

Помните, мы говорили, что по P/E некорректно сравнивать компании из разных отраслей и в разных жизненных фазах? Проблема была как раз в том, что мы делили рыночную капитализацию на прибыль после всех выплат, налогов и капитальных расходов. А теперь мы смотрим на более чистые и достоверные показатели — по ним компании уже можно сравнивать с большей уверенностью.

EV/EBITDA «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Рыночная капитализация | 347 | 266,2 |

| Общий долг | 156,6 | 16,2 |

| Денежные средства компании | 58,8 | 127,9 |

| EV | 444,8 | 154,5 |

| Прибыль до налогов | 54,9 | 121 |

| Чистая прибыль | 42,1 | 96,9 |

| Амортизация | 31,34 | 30 |

| Уплаченные проценты | 7,89 | -2,16 |

| EBITDA | 94,13 | 148,84 |

| P/E | 8,24 | 2,75 |

| EV/EBITDA | 4,73 | 1,04 |

«Русгидро»

347 млрд рублей

«Интер рао»

266,2 млрд рублей

«Русгидро»

156,6 млрд рублей

«Интер рао»

16,2 млрд рублей

Денежные средства компании

«Русгидро»

58,8 млрд рублей

«Интер рао»

127,9 млрд рублей

«Русгидро»

54,9 млрд рублей

«Интер рао»

121 млрд рублей

«Русгидро»

42,1 млрд рублей

«Интер рао»

96,9 млрд рублей

«Русгидро»

31,34 млрд рублей

«Интер рао»

30 млрд рублей