-

организационная структура управления

предприятием, учитывающая специфику

выполняемых подразделениями работ -

бухгалтерский учет

-

финансовая отчетность

-

анализ и планирование расходов

40.

Сущность автономной системы управленческого

учета:

-

получение информации о доходах и

расходах -

обособленное ведение финансового и

управленческого учета, а связь между

ними осуществляется с помощью парных

контрольных счетов одного и того же

наиме -

учет затрат на производство по статьям

калькуляции -

учет затрат на производство по элементам

в разрезе контрольных счетов

41. Сущность

интегрированной системы управленческого

учета:

-

формирование себестоимости продукции

в системе счетов -

учет затрат по элементам и статьям в

системе счетов -

использование единой системы счетов

и бухгалтерских проводок, а связь

осуществляется при помощи контрольных

счетов расходов и доходов финансовой

бухга -

применение контрольных счетов — экранов

42.

При сравнении управленческого учета с

финансовым учетом, справедливо

утверждение:

-

отчеты в финансовом учете более

объективны, в то время как отчеты в

управленческом учете могут быть более

субъективными -

оба обязательно требуют соблюдения

МСФО -

оба следуют системе двойной записи

-

оба используют историческую стоимость

для оценки операций.

43.

В системе производственного учета

определяются:

-

доходы и расходы организации по прочим

операциям -

затраты на производство для оценки

себестоимости отдельных видов

произведенной продукции и остатков

незавершенного производства -

состав и стоимостная оценка незавершенного

производства -

полная себестоимость реализованной

продукции и прибыль от продаж

44.

Факторы, предопределяющие построение

системы учета затрат на производство:

-

организационно-правовая форма предприятия

-

право собственности

-

состав учредителей

-

технология изготовления и характер

продукции, организация и тип производства

45.

В зависимости от характера технологического

процесса все производства подразделяют

на:

-

массовое и серийное

-

добывающие и обрабатывающие

-

индивидуальное и массовое

-

основное и вспомогательное

46.

В зависимости от объема и разнообразия

выпуска продукции различают типы

производств:

-

единичное

-

основное

-

вспомогательное

-

индивидуальное

-

серийное

-

массовое

47. По

роли и назначению внутри предприятия

виды производств подразделяют на:

-

основные и вспомогательные

-

основные, вспомогательные, производства

непромышленного характера -

индивидуальные, серийные и массовые

-

единичные, основные и вспомогательные

48. Основные

разделы системы производственного

учета:

-

планирование, учет и контроль затрат

на производство -

формирование себестоимости произведенной

продукции -

документирование затрат, учет и обобщение

-

учет издержек: по видам, по местам их

возникновения, по носителям

49. Задачами

производственного учета являются:

-

планирование и регулирование затрат

и доходов -

контроль за расходом производственных

ресурсов -

обеспечение базы для ценообразования,

расчет стоимостной оценки для статей

баланса -

калькулирование себестоимости продукции.

50. Эффективность

организации учета произведенных затрат

во многом зависит от:

-

документирования

-

их группировки или классификации

-

точности их исчисления

-

своевременности отражения в учете

51. Учет

затрат на рабочую силу — это:

-

учет начислений на заработную плату,

причитающуюся каждому работнику -

учет затрат на рабочую силу по

классификационным признакам -

расчеты с внебюджетными фондами

-

учет отчислений во внебюджетные фонды

-

расчеты с рабочими и служащими

52.

Накладные расходы — это:

-

прямые расходы

-

общепроизводственные и общехозяйственные

-

основная зарплата рабочих

-

расходы по исправлению брака

53. Общепроизводственные

расходы — это:

-

расходы на содержание и эксплуатацию

оборудования -

общецеховые расходы на управление

-

общехозяйственые расходы

-

расходы по оргнабору рабочей силы

54.

Производственные затраты — это расходы

…

-

по производственному управлению

-

административно-управленческие

-

по подготовке новых видов продукции

-

на рекламу

55.

Затраты на продукт распределяют между:

-

расходами периода и незавершенным

производством -

текущими расходами, участвующими в

формировании доходов отчетного периода,

и запасами -

незавершенным производством и расходами

будущих периодов -

расходами, включаемыми в себестоимость

выпущенной продукции и расходами

периода

56. Затраты

на продукт можно назвать:

-

отложенными затратами

-

запасоемкими затратами

-

расходами периода

-

расходами будущих периодов

57. Затраты

на продукт — это расходы …

-

величина которых меняется в зависимости

от уровня деловой активности предприятия -

которые непосредственно связанны с

осуществлением производственной

деятельности -

которые непосредственно связанные

с изготовлением продукции -

которые в момент возникновения можно

непосредственно отнести на объект

калькулирования на основе первичных

документов

58.

Система учета сокращенной себестоимости

предполагает учет затрат …

-

нормативных

-

переменных

-

прямо включаемых в себестоимость

продукции -

включаемых в себестоимость и

обособленный учет расходов периода

59. В

производственной компании обычно

используется … различных счетов запасов

-

два

-

три

-

четыре

-

шесть

60. В

качестве носителя затрат выступает:

-

цех

-

изделие (работы, услуги)

-

предприятие

-

место возникновения затрат

61.

Отложенными расходами являются:

-

резервы предстоящих расходов

-

резервы под обесценение вложений в

ценные бумаги -

расходы будущих периодов

-

расходы периода

62.

Расходы, связанные с хозяйственными

операциями по использованию ресурсов

организации, осуществляемые в данном

отчетном периоде с целью получения

возможных доходов в будущем — есть:

-

расходы периода

-

затраты на продукт

-

отложенные расходы

-

расходы текущего отчетного периода

63.

В зависимости от метода признания

расходов в отчете о прибылях и убытках

затраты подразделяются на:

-

релевантные и нерелевантные

-

основные и накладные

-

постоянные и переменные

-

на продукт и за период

64.

По признаку целесообразности расходования

выделяют группы затрат …

-

основные и накладные

-

текущие, единовременные

-

производительные и непроизводительные

-

одноэлементные и комплексные

65.

Руководство получает информацию о

затратах в разрезе экономических

элементов:

-

в каких местах возникновения были

использованы ресурсы -

виды ресурсов использованные при

осуществлении хозяйственной деятельности -

виды ресурсов использованные на

производство продукции -

виды ресурсов потребленные центрами

ответственности

66. Информация

о затратах в разрезе статей расходов

дает ответ на вопрос …

-

куда были направлены ресурсы предприятия

в ходе осуществления хозяйственной

деятельности -

какие ресурсы были использованы

предприятием в ходе осуществления

деятельности -

где возникли затраты по основному виду

деятельности -

в каких местах возникли затраты и их

целевое назначение

67. Под

носителем затрат понимают …

-

виды продукции (работ, услуг)

-

место возникновения затрат

-

центры ответственности

-

виды расходов

68. Издержки

производства представляют собой:

-

себестоимость продукции, выраженная

в денежных единицах -

израсходованная на что-либо сумма,

затраты -

затраты живого и овеществленного

труда на производство и реализацию

продукции (работ, услуг) -

сумма израсходованных денежных средств

69.

Средства, израсходованные на приобретение

ресурсов, имеющихся в наличии у

предприятия, называют:

-

издержками

-

расходами

-

ценой покупки

-

затратами

70. Расходы

представляют собой:

-

часть затрат, понесенных предприятием

для получения дохода -

будущие экономические выгоды

-

затраты, отражаемые в балансе, как

активы предприятия, способные в будущем

принести доход

71. Переменными

затратами являются расходы:

-

материалы

-

аренда

-

коммунальные платежи

-

сдельная зарплата основных

производственных затрат -

плата за освещение и отопление

-

оплата электроэнергии на технологические

нужды

72.

Постоянными затратами являются расходы:

-

комиссионные

-

зарплата специалистов и служащих

-

амортизация

-

транспортные расходы

-

страхование

-

заготовительные расходы

73.

ПБУ 10/99 «Расходы организации»

предусматривает обязательность

классификации затрат для целей

управленческого учета:

-

по элементам

-

по статьям расходов

-

расходы по обычным видам деятельности

и прочие расходы -

расходы по обычным видам деятельности

и прочие расходы

74.

Перечень статей расходов утверждается:

-

самим предприятием

-

согласно ПБУ 10/99 «Расходы организаций»

-

государством, но не обязателен к

применению -

Министерством финансов Российской

Федерации

75.

В бухгалтерском учете организации

затраты на производство продукции

(работ, услуг) и капитальные вложения

учитываются:

-

раздельно

-

вместе

-

вместе или раздельно по усмотрению

организации

76. Начисление

налога на имущество организации

учитывается проводкой …

-

Д-т 26 К-т 68

-

Д-т 91 К-т 68

-

Д-т 84 К-т 68

77.

«Общепроизводственные расходы» —

это … затрат

-

элемент

-

статья

-

носитель

-

центр

78.

На основе классификации затрат по

элементам и статьям калькуляции

определяют:

-

структуру себестоимости

-

форму себестоимости

-

виды себестоимости

-

структуру доходов

79.

В основе деления затрат на основные и

накладные лежит:

-

место возникновения затрат

-

номенклатура выпускаемой продукции

-

экономическое содержание затрат

-

роль затрат в технологическом процессе

производства продукции

80. В

основе деления затрат на прямые и

косвенные лежит:

-

объем производства

-

сложность изготовляемой продукции

-

место возникновения затрат

-

экономическая однородность затрат

81. Расходы,

связанные с технологическим процессом

изготовления продукции, называют:

-

прямыми

-

косвенными

-

накладными

-

основными

82. Затраты,

связанные с организацией, управлением

и обслуживанием производства, называют:

-

прямыми

-

косвенными

-

накладными

-

основными

83.

Расходы, связанные с изготовлением

одного определенного вида изделий,

называют:

-

прямыми

-

косвенными

-

накладными

-

основными

84. Расходы,

связанные с изготовлением нескольких

видов изделий или с различными стадиями

обработки изделий, называют:

-

прямыми

-

косвенными

-

основными

85.

В основу деления затрат на производственные

и внепроизводственные положен признак

группировки:

-

по отношению к объему

-

их целевого назначения в процессе

производства -

по месту возникновения затрат

-

по сфере возникновения затрат

86.

Для исчисления себестоимости выпускаемой

продукции расходы группируются по:

-

местам возникновения

-

элементам затрат

-

центрам ответственности

-

статьям калькуляции

87.

По составу расходы группируются на:

-

основные и накладные

-

переменные и постоянные

-

одноэлементные и комплексные

-

прямые и косвенные

88. По

видам затраты на производство объединяются

в группы:

-

прямые и косвенные

-

экономически однородные элементы и

статьи калькуляции -

производственные и непроизводственные

-

одноэлементные и косвенные

89. Классификация

затрат для определения себестоимости

и полученной прибыли производится на:

-

входящие и истекшие

-

постоянные и переменные

-

планируемые и непланируемые

-

регулируемые и нерегулируемые

90. Затраты

на электроэнергию являются прямыми

затратами для одних организаций и

косвенными затратами для других

организаций:

-

верно

-

данные затраты относят только к косвенным

-

данные затраты относят только к косвенным

91.

Добавленные затраты — это:

-

все периодические затраты

-

все производственные расходы

-

сумма прямых материальных и прямых

трудовых затрат -

сумма прямых трудовых затрат и

общепроизводственных расходов.

92. Постоянными

можно условно назвать расходы …

-

не запланированные до начала изготовления

продукции -

направленные на получение дохода

-

не изменяющиеся в зависимости от

изменения объема производства -

изменяющиеся в зависимости от изменения

объема производства

93. В

основе деления затрат на постоянные и

переменные лежит:

номенклатура выпускаемой продукции

роль затрат в технологическом процессе

производства продукции

зависимость затрат от объема

производства

место возникновения затрат

94.

Классификация затрат для принятия

управленческих решений:

-

основные, накладные

-

переменные, постоянные

-

входящие, истекшие

-

вмененные, инкрементные, прямые,

косвенные

95. Затраты

на ксерокопирование являются:

-

постоянными

-

переменными

-

переменными для одних организаций и

постоянными для других организаций

96.

Для организации внутрипроизводственного

контроля за снижением издержек

производства расходы группируются по:

-

видам продукции

-

технологии изготовления продукции

-

элементам

-

местам возникновения и центрам

ответственности

97. Для

функций контроля, налогообложения и

регулирования в управленческом учете

расходы подразделяют на:

-

входящие и истекшие

-

планируемые и непланируемые

-

основные и накладные

-

регулируемые и нерегулируемые

98. Готовая

продукция для продажи отражается в

бухгалтерском учете и отчетности по

…

-

нормативной себестоимости

-

плановой себестоимости

-

фактической производственной

себестоимости -

учетным ценам

99. Затраты

в незавершенное производство отражаются

в бухгалтерском учете и отчетности по

… себестоимости

-

нормативной

-

фактической

-

плановой

-

полной

100.

Списание сумм учтенных отклонений на

счете 16 «Отклонение в стоимости

материальных ценностей» производится:

-

Д-т 10 «Материалы»

-

К-т 10 «Материалы»

-

Д-т 20 «Основное производство»

-

К-т 15 «Заготовление и приобретение

материальных ценностей»

101. Расходы

на продажу продукции включают:

-

расходы на упаковку продукции

-

заработная плата руководящего персонала

основных цехов -

железнодорожный тариф

-

налог на рекламу

102.

Издержками производственной сферы

являются :

-

технология производства

-

объем выпуска продукции

-

расходы на производство, обслуживание

и управление производством -

коммерческие расходы

103. Материалы

отпускаются на изготовление конкретного

вида продукции. На счетах бухгалтерского

учета эта операция отражается записью:

-

Д-т 40 К-т 20

-

Д-т 20 К-т 10

-

Д-т 26 К-т 10

-

Д-т 20 К-т 26

104. Начислена

заработная плата производственным

рабочим за изготовление основного

продукта.

-

Д-т 26 К-т 70

-

Д-т 20 К-т 70

-

Д-т 40 К-т 20

-

Д-т 20 К-т 50

105. Произведены

отчисления на социальные нужды (единого

социального налога). На счетах

бухгалтерского учета эта операция

отражается записью:

-

Д-т 70 К-т 69

-

Д-т 69 К-т 51

-

Д-т 20 К-т 69

-

Д-т 69 К-т 70

106.

Произведены амортизационные отчисления

по основным средствам, используемым в

процессе изготовления продукции. На

счетах бухгалтерского учета эта операция

отражается записью …

-

Д-т 25 К-т 02

-

Д-т 01 К-т 02

-

Д-т 26 К-т 01

-

Д-т 20 К-т 01

107.

В конце месяца определены фактические

общепроизводственные расходы, нужно

их списать. На счетах бухгалтерского

учета эта операция отражается записью:

-

Д-т 26 К-т 25

-

Д-т 20 К-т 25

-

Д-т 43 К-т 25

-

Д-т 99 К-т 25

108.

Расход материалов для изготовления

продукции оформляется первичными

документами …

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

-

Функция управления

-

Подсистема бухгалтерского учета

-

Система контроля

-

основная часть планирования

75.Основное содержание управленческого

учета составляет

-

планирование и контроль доходов и

расходов -

анализ хозяйственной деятельности

предприятия -

учет затрат на производство и

калькулирование -

процесс формирования доходов

76.Организация управленческого учета –

это

-

бухгалтерский учет

-

финансовая отчетность

-

организационная структура управления

предприятием, учитывающая специфику

выполняемых подразделениями работ -

анализ и планирование расходов

77.Бухгалтерская запись Д 26 К 02 – это

начисление амортизации по:

-

приобретенным основным средствам

-

объектам основных средств

общехозяйственного назначения -

основным средствам общепроизводственного

назначения -

объектам основных средств обслуживающих

производств

78.За счет издержек производства

предприятие может создавать виды

резервов:

-

резервный капитал

-

оценочные резервы

-

резервы предстоящих расходов

79.Взаимопотребляемая продукция (работы,

услуги) вспомогательных производств

оцениваются по:

-

фактической цеховой себестоимости

предыдущего учетного периода -

фактической цеховой себестоимости

-

фактической производственной

себестоимости -

плановой цеховой себестоимости

80.Место возникновения затрат:

-

счет – фактура

-

платежное поручение, требование

-

предприятие, производство, цех,

участок и т. д. -

организация

81.Количество материалов, которое

необходимо закупить будет равно

бюджетному количеству используемых

материалов плюс

-

начальные запасы и минус запланированные

конечные запасы материалов -

запланированные конечные запасы

материалов и минус начальные запасы

материалов -

запасы на начало периода и плюс запасы

на конец периода

82.Доходы и затраты, скорректированные

на фактический объем реализации

включаются в бюджет

-

статистический

-

финансовый

-

гибкий

-

операционный

83.Финансовыми планами называют

-

план продаж

-

бюджет производственной себестоимости

-

план общехозяйственных расходов

-

прогнозный баланс

84.Начинается процесс сметного планирования

с разработки бюджета (сметы):

-

себестоимости реализованной продукции

-

накладных расходов

-

продаж

-

производства

85.При позаказном методе калькулирования

себестоимости списания накладных

(общепроизводственных) расходов

производят путем записи по

-

К счета «Общепроизводственные

расходы» -

Д счета «Готовая продукция»

-

Д счета «Общепроизводственные расходы»

-

К счета «Основное производство»

86.Нормируемыми затратами называют

-

материальные

-

амортизацию

-

прямые материальные

-

расходы по обслуживанию оборудования

-

трудовые

87.Источником покрытия затрат, связанных

со страхованием объектов основных

средств предприятия является:

-

себестоимость

-

первоначальная стоимость

-

прибыль

88.В цеховую себестоимость произведенной

продукции может быть включено:

-

расходы по ремонту активной части

основных средств -

заработная плата бухгалтера

-

коммунальные услуги

-

расходы по содержанию ксерокопировальной

машины центрального офиса

89. Полная себестоимость:

-

операционный результат

-

косвенные затраты

-

прямые затраты

-

включает все ресурсы, израсходованные

на производство

90.Списаны затраты после сдачи работ

заказчику:

-

Д 62 К 90-1

-

Д 90-2 К 20

-

Д 62 К 20

-

Д 43 К 20

91.В попроцессном методе учета затрат

себестоимость единицы продукции

рассчитывается:

-

только по материальным затратам

-

для каждого выполненного заказа

-

только для последнего производственного

процесса -

на основе производственного выпуска

за период времени

92.Факторы, предопределяющие построение

системы учета затрат на производство

-

организационно – правовая форма учета

предприятия -

право собственности

-

технология изготовления и характер

продукции, организация и тип производства -

состав учредителей

93.По признаку целесообразности

расходования выделяют группы затрат …

-

текущие, единовременные

-

одноэлементные и комплексные

-

основные и накладные

-

производительные и непроизводительные

94.В производственной компании обычно

используется … различных счетов запасов

-

шесть

-

два

-

три

-

четыре

95.Бухгалтерская запись Д счета 90

«Продажи», субсчет 2 «Себестоимость

продаж», К счета 43 «Готовая продукция»

означает:

-

возврат продукции покупателю

-

списана себестоимость готовой

продукции -

выявление недостачи продукции

-

списание себестоимости отгруженной

продукции

96.Метод учета затрат на производство и

калькулирование, применяемые в российской

практике учета и на международном уровне

-

поиздельный

-

позаказный

-

нормативный

-

попроцессный

-

поперердельный

97.Объект калькуляции:

-

затраты, используемые в системе контроля

и регулирования -

вид продукции, полуфабрикатов,

частичных продуктов разной степени

готовности -

расходы на производство продукции

-

предприятие, производство, цех

98.Сущность интегрированной системы

управленческого учета

-

применение контрольных счетов – экранов

-

учет затрат по элементам и статьям в

системе счетов -

использование единой системы счетов

и бухгалтерских проводок, а связь

осуществляется при помощи контрольных

счетов расходов и доходов финансовой

бухгалтерии -

формирование себестоимости продукции

в системе счетов

99.Затраты на продукт распределяют между

-

текущими расходами, участвующими

в формировании доходов отчетного

периода и запасами -

расходами периода и незавершенным

производством -

незавершенным производством и расходами

будущих периодов -

расходами, включенными в себестоимость

выпущенной продукции и расходами

периода

100.В системе производственного учета

определяется:

-

доходы и расходы организации по прочим

операциям -

затраты на производство для оценки

себестоимости отдельных видов

произведенной продукции и остатков

незавершенного производства -

состав и стоимостная оценка незавершенного

производства -

полная себестоимость реализованной

продукции и прибыль от продаж

101.По полноте включаемых затрат в

себестоимость можно выделить подсистемы

учета …

-

фактических (прошлых исторических)

затрат -

усеченной себестоимости

-

полных затрат и системы «директ —

кост» -

нормативных затрат

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Счета данного раздела предусмотрены для обобщения информации о наличии и движении принадлежащих организации предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Кроме того, в этот раздел включены счета для учета резервов под снижение стоимости материальных ценностей, учета отклонений в их стоимости и налога на добавленную стоимость по приобретенным ценностям.

Материальные ценности, принятые на ответственное хранение, учитывают на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Сырье и материалы заказчика, принятые организацией в переработку (давальческое сырье), но не оплачиваемые, учитывают на забалансовом счете 003 «Материалы, принятые в переработку».

КонсультантПлюс: примечание.

Приказ Минфина РФ от 15.06.1998 N 25н утратил силу, начиная с бухгалтерской отчетности за 2002 год, в связи с изданием Приказа Минфина РФ от 09.06.2001 N 44н.

Учет производственных запасов организуют в соответствии с: Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ (с изменениями от 23 июля 1998 года); Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/98, утвержденным Приказом Министерства финансов РФ от 15 июня 1998 г. N 25н; Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным Приказом Министерства финансов от 24 июля 1998 г. N 34н; Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов РФ от 13 июня 1995 г. N 49, и др.

В местах хранения наличие и движение материальных ценностей ведут в количественном измерении по их наименованиям, видам, сортам, размерам и другим показателям в карточках (книгах) складского учета материалов или приравненных к ним технических носителях информации.

В бухгалтерии аналитический учет наличия и движения материальных ценностей осуществляют в денежном выражении. Данные складского учета контролируют путем денежной оценки складских остатков и сопоставления полученного итога со стоимостью этих остатков по данным аналитического учета в бухгалтерии.

Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тару, используемые для упаковки и транспортировки продукции (товаров), и другие материальные ценности отражают в балансе по цене приобретения (исторической стоимости) или рыночной стоимости, если она ниже исторической.

Материально-производственные запасы в бухгалтерском учете отражают по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признают сумму фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическая себестоимость материально-производственных запасов определяется суммами, уплачиваемыми в соответствии с договором поставщикам (продавцам); организациям за информационные и консультационные услуги, связанные с приобретением соответствующих материальных ценностей; таможенных пошлин и других платежей, невозмещаемых налогов, уплачиваемых в связи с приобретением материально-производственных запасов; суммами вознаграждения, уплачиваемыми посредническим организациям; затратами по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию, и другими затратами, непосредственно связанными с приобретением материально-производственных запасов.

Фактическую себестоимость материально-производственных запасов, приобретенных в обмен на другое имущество, определяют исходя из стоимости обмениваемого имущества, то есть обмен должен быть эквивалентным, стоимость полученных материалов должна приходоваться в организации по цене обмениваемого имущества другой организации.

Фактическую себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяют исходя из рыночной стоимости на дату оприходования.

Фактическую себестоимость материально-производственных запасов, изготовленных в своей организации, определяют исходя из фактических затрат, связанных с их производством.

Фактическую себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяют исходя из денежной оценки, согласованной с учредителями (участниками) организации, если иное не предусмотрено законодательством РФ.

Материально-производственные запасы, на которые цена в течение года снизилась либо они морально устарели или частично потеряли свое первоначальное качество, отражают в балансе на конец отчетного года по цене возможной продажи, если она ниже первоначальной стоимости заготовления (приобретения) с отнесением разницы на прочие расходы.

Оценку материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производят в рублях путем пересчета иностранной валюты по курсу Центрального банка РФ, действовавшему на дату принятия к бухгалтерскому учету организацией запасов по договору.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании и распоряжении в соответствии с условиями договора, принимают к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

При отпуске материально-производственных запасов в производство и ином выбытии их оценку производят одним из четырех методов:

1. По себестоимости каждой единицы (таким способом оценивают запасы, которые не могут заменить друг друга).

2. По средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

3. По себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО). При этом методе применяют правило: первая партия на приход — первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по себестоимости первой закупленной партии, затем — по себестоимости второй и так далее в порядке очередности, пока не будет оценен общий расход материалов за месяц.

4. По себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО). При этом методе применяют правило: последняя партия материалов на приход — первая в расход. Сначала отпущенные в производство материальные ценности оценивают по себестоимости последней партии, затем — предыдущей и так далее.

При применении метода ФИФО оценку материальных ценностей, находящихся в запасе (на складе) на конец месяца, осуществляют по фактической себестоимости последних по времени приобретения, а при продаже учитывают себестоимость ранних по времени приобретения.

При применении метода ЛИФО оценку материальных ценностей, находящихся в запасе на конец месяца, производят по фактической себестоимости ранних партий по времени приобретения, а в себестоимости проданной продукции, выполненных работ, оказанных услуг учитывают себестоимость поздних по времени приобретения.

Применение одного из методов по конкретному наименованию материалов производят в течение отчетного года и закрепляют в учетной политике организации.

Методы оценки ФИФО и ЛИФО при отпуске материально-производственных запасов ориентируют организацию на ведение аналитического учета не по видам материалов, а по отдельным партиям. Способ оценки материалов, использованных на производственные цели, по которому их относят в дебет счетов по учету затрат на производство, существенно влияет на себестоимость продукции, прибыль и налогооблагаемую базу. Поэтому выбрав метод оценки производственных запасов, организация должна пользоваться им из года в год. Замена одного метода при отпуске материально-производственных запасов на другой обосновывается, с указанием причин и последствий этого, в пояснительной записке к годовому отчету.

В организациях агропромышленного комплекса при использовании способа оценки производственных запасов по средней себестоимости, которая определяется, как уже отмечалось, по каждому виду (группе) как частное от деления общей себестоимости вида (группы) материальных ценностей на их количество, складывающихся из себестоимости и количества по остатку на начало месяца, а также по поступившим в текущем месяце.

Инвентарь и хозяйственные принадлежности принимают к бухгалтерскому учету исходя из срока их использования (до 12 месяцев) в размере затрат, связанных с приобретением.

При передаче инвентаря и хозяйственных принадлежностей в производство или эксплуатацию их оценивают исходя из фактической себестоимости.

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю в залог, принимают к бухгалтерскому учету в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Материально-производственные запасы можно учитывать по учетным ценам с выделением отклонений их фактической себестоимости от стоимости по этим ценам или транспортно-заготовительных расходов, наценок посреднических, снабженческих организаций. После исчисления фактической себестоимости материальных ценностей за отчетный период выявленные отклонения от учетной цены отражают в составе отклонений по соответствующим счетам.

Фактическую себестоимость израсходованных и оставшихся на конец отчетного периода материально-производственных запасов в этих случаях определяют исходя из их стоимости по учетным ценам и отклонений от них.

Учетные цены на покупные материально-производственные запасы устанавливают исходя из их стоимости приобретения, включая посреднические и другие наценки, транспортно-заготовительные и другие расходы. Учетные цены на сырье и материалы собственного производства определяют в размере средней их стоимости. При этом семена, корма производства прошлых лет оценивают по фактической себестоимости, а текущего года — по плановой или нормативной. Учетные цены на отдельные виды материально-производственных запасов могут быть дифференцированы в зависимости от их качества.

В учете суммы отклонений фактической себестоимости от стоимости их по учетным ценам показывают отдельно по каждой однородной группе или виду материально-производственных запасов. В тех случаях, когда различия в уровнях отклонений между группами сырья и материалов, учитываемых на одном субсчете, незначительны, их определяют в целом по субсчету. Отклонения от учетных цен, относящиеся к соответствующим группам (видам) израсходованных материально-производственных запасов, ежемесячно списывают на счета учета затрат на производство по принадлежности в целом по организации.

В промышленных организациях, приобретающих сырье для переработки (молоко, скот, птицу, шерсть, кожевенное сырье, сахарную свеклу, лен), в фактическую себестоимость не включают покупную стоимость, а также все транспортно-заготовительные расходы.

К расходам по заготовке и доставке материально-производственных запасов относят:

— оплату тарифа (фрахта) за перевозку грузов железнодорожным, водным, автомобильным и воздушным транспортом; железнодорожные или водные сборы, а также другие виды оплаты со всеми дополнительными сборами; расходы по доставке и разгрузке на складах прибывшего груза (кроме оплаты труда постоянных складских рабочих);

— затраты на содержание специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок; средства, израсходованные на командировки по непосредственному заготовлению материально-производственных запасов; недостачи сырья и материалов в пути.

Расходы по содержанию службы снабжения и заводских (фабричных, общехозяйственных) складов могут учитывать в составе общехозяйственных расходов.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, а также в строительных, заготавливающих материалы и конструкции, расходы по заготовке и доставке указанных ценностей до включения в фактическую себестоимость приобретения (заготовления) ценностей учитывают на счете 44 «Расходы на продажу» (при наличии специальных снабженческих структур).

Материально-производственные запасы, полученные от поставщиков, приходуют с кредита счета 60 «Расчеты с поставщиками и подрядчиками» или счета 15 «Заготовление и приобретение материальных ценностей» независимо от того, когда они поступили — до или после получения расчетных документов поставщика.

Учет продукции сельскохозяйственного производства по ее видам ведут на счетах 10 «Материалы», 43 «Готовая продукция», 41 «Товары».

При этом сельскохозяйственную продукцию, назначение которой четко определено при получении из производства (например, некоторые виды кормов, семян и посадочного материала), приходуют непосредственно на субсчета по учету соответствующих материальных ценностей. Продукцию, назначение которой четко не определено, учитывают на счете 43 «Готовая продукция». После завершения подработки и определения назначения этой продукции часть ее, подлежащую использованию в качестве кормов и семян, относят на счет 10 «Материалы», а переданную на общественное питание в собственную торговую сеть — на счет 41 «Товары».

Стоимость оплаченных материально-производственных запасов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, на счетах учета материальных ценностей не отражают.

Стоимость материальных ценностей, израсходованных в процессе производственной и хозяйственной деятельности, списывают на соответствующие счета учета затрат на производство, продажи и другие после составления первичных документов, подтверждающих их использование (расход).

Сырье и материалы, отпускаемые со складов организации цехам, участкам и другим подразделениям, списывают под отчет материально ответственных лиц этих подразделений. Если подразделения не имеют своих складов, то указанные материальные ценности относят непосредственно на производство.

Сырье и материалы собственного производства, направляемые в промышленную переработку, списывают по фактической себестоимости в дебет субсчета 20-3 «Промышленные производства».

Инвентаризацию материально-производственных запасов осуществляют в порядке, установленном соответствующими нормативными документами, в сроки, определяемые организацией. Выявленные при инвентаризации излишки материально-производственных запасов подлежат оприходованию с отнесением на счет 91 «Прочие доходы и расходы». Недостачи и потери материальных ценностей (включая животных) списывают по их фактической себестоимости со счетов по учету производственных запасов в дебет счета 94 «Недостачи и потери от порчи ценностей».

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация: методы оценки материально-производственных запасов по их группам; последствия изменений в учетной политике методов оценки материально-производственных запасов; стоимость материально-производственных запасов, переданных в залог; разница между фактической себестоимостью материально-производственных запасов и стоимостью их возможной продажи, относимая на прочие доходы и расходы.

Производственные запасы – это основа для всего оборота компании. Именно эти предметы труда и позволяют осуществлять создания продукции. И с ними стоит познакомиться поближе, для того чтобы наладить бесперебойную работу.

В процессе производства большая часть материально-производственных запасов применяется в качестве предметов труда. В каждом производственном цикле (период с момента запуска производственного процесса до момента выхода готового продукта) они целиком потребляются.

Кстати, цикл – в данном случае является определяющим понятием. Ведь лишь те объекты, которые полностью утрачиваются, и относятся к обсуждаемой теме. Другими словами, это расходные ресурсы, сырье, катализаторы процедуры, которые тратятся.

В отличие от многоцикличных предметов, например, оборудования, станка. Ведь его срок жизни на предприятии определяется не циклом, а сроком годности, который теоретически и может быть равен или даже менее длителен, чем диапазон цикла, но все же в него не входит.

Понятие и классификация материально-производственных запасов

Чтобы понять суть этого термина, достаточно уяснить тот факт, что это расходники. То есть предметы, которые свою совокупную стоимость полностью теряют, отдают конечному продукту. Который и является товаром, итогом всего процесса. Выходит, именно эти элементы представляют собой основную строку расходов – а значит, себестоимости. Конечно, сюда еще следует добавить множество иных источников трат, как транспортировка, оформление, оплата пошлин и налогов за исключение НДС.

Второй аспект, который определяет термин – это однократность. Они участвуют в производстве лишь один раз. Даже если после цикла сохранились остатки, это всего лишь означает, что не все ресурсы были задействованы. Но после того как материал один раз участвует в создании изделия, он уже не может быть использован повторно.

Логично предположить, что это в первую очередь сырье. Из которого и создают товар. Но помимо него есть еще множество различных объектов, которые, так или иначе, задействованы в цикле. Если говорить о МПЗ, понятия и классификация существуют различные. Но главный способ группировки всегда один – деление на основные и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным параметрам. Но всегда выделяют главные запасы, которые формируют будущий продукт, и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным элементам. Но всегда выделяют основные запасы, которые и формируют будущий продукт, и вспомогательные. Они напрямую не становятся частью товара, но без них процедура все равно будет невозможна.

Что данная категория включает в себя

В первую очередь — основные резервы. Это сырье, которое становится частью продукта. Примечательно, что такое понятие чаще применяют, если речь идет о сельскохозяйственной продукции. В остальных случаях принято именовать основу – материалами. Источники могут быть разнообразные. Одни товары создаются буквально из парочки наименований, для других нужны десятки или даже сотни видов. Далее запчасти. То есть некоторые элементы, которые входят в его состав, но не создаются на производстве либо в принципе участвуют в ином цикле. Последний аспект – полуфабрикаты. Уже почти готовые изделия, которые закупаются у контрагента. И также применяются для производственного процесса.

Еще в состав материальных запасов включаются дополнительные объекты. Они необходимы для работы, но не из них создается изделие. Они могут напрямую влиять как вещества для нанесения маркеров, так и не затрагивать его в целом. Например, расходники для обслуживания имущества, содержания его, защиты от внешней среды, тара, упаковочные предметы, даже спецодежда. При этом стоит строго отделять упаковки, которые являются частью товара, и те, которые относятся к дополнительным элементам. Так, стеклянная тара, в которой содержатся корнишоны – это часть продукции. А вот картонная коробка, в которой производится транспортировка, а также скотч, с помощью которого ящики фиксируются – это уже дополнительные объекты.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Классификация

Фактически к материально-производственным запасам относят практически все на площадке, помимо человеческих ресурсов и оборудования. Зачастую, если говорить про техническую градацию, то выделяют следующие виды:

- Сырье или материалы, как уже отмечалось, зависит от специфики хозяйствующего субъекта.

- Полуфабрикаты. Причем приобретенные извне. То есть созданные не на этой площадке. И даже если существует другой завод, который также является частью этой компании, поставляет полуфабрикаты, они все равно считаются приобретенными.

- Запасные элементы.

- Топливо. Они используются для обеспечения энергией оборудование, транспортировочные средства.

- Инвентарь. Вне зависимости от ценового фактора и габаритов.

- Тара. А также иной способ содержания, упаковки, переноса предметов.

- Специальная одежда и оснащение сотрудников. Включая защитные приборы, которые используются единожды.

Стоит понимать, наиболее полный состав производственных запасов – это больший список, а здесь даны лишь его верхние категории. Каждая из них на конкретном предприятии обычно подразделяется еще на десятки пунктов. Да и третий уровень разделение вполне может иметь место. Поэтому зачастую корректно систематизировать весь этот массив бывает весьма проблематично. Приходится использовать строгий регламент учета, постоянно вносить данные, а также своевременно проводить различные проверки. В части — инвентаризацию и аудит, чтобы сверить фактическое наличие предметом труда с документарным.

Основные

Итак, что относится к таким МПЗ. Это все активы оборотного капитала, которые используются для создания товара. Два ключевых фактора, необходимых для производства – МПЗ и человеческий труд.

Вспомогательные

Все, что нужно для бесперебойной работы производственного процесса. Но при этом не участвующее в создании. Зачастую большая часть этих предметов используется для хранения, транспортировки, защиты. А также самих сотрудников, задействованных в работе.

Для наглядности оформим это так:

|

Основа |

Вспомогательные |

|

Сырье |

Топливо |

|

Материалы |

Тара |

|

Полуфабрикаты |

Инвентарь |

|

Комплектующие |

Упаковочные элементы |

Градация по техническим признакам

Эти элементы не принято разделять по качеству, стоимости. Главный аспект – предназначение. Но также часто разделение допускается по техническим аспектам. Горючие вещества относятся к одной категории, пластиковый инвентарь к другой, металлический – к третьей. Габариты такой классификации целиком и полностью зависят от того, сколько на конкретном производстве используется различных предметов. Разделяются по техническим признакам не только вспомогательные, но и основные.

Следует знать и про особую группу. В состав материалов включаются МБП. Дословно – это малоценные или быстроизнашиваемые объекты. То, что будет относиться к первым – это вопрос сложный. По сути, определяется сначала стоимость, и в сравнительной характеристике уже выявляются малоценные. Так, все зависит от сырья на предприятии. А вот объекты, которые быстро изнашиваются, – это имущество со сроком службы менее года. Естественно, что цикл на большинстве предприятий будет куда короче. Но все же такие быстроизнашиваемые нерасходные части принято выносить в МПЗ.

Особенности

Так, теперь кратко выявим отличительные черты.

- Срок жизни – один цикл.

- Полностью утрачивают собственную ценность.

- Переносят свою стоимость на себестоимость конечного товара.

- Являются главной для создания изделия или хранения его на складе.

Номенклатура и единица бухгалтерского учета

Как уже упоминалось, принципиально важно вести полный учет всех средств, которые используются в производственном цикле. При этом каждому конкретному объекту присваивается свой номер. Общая информация вносится в номенклатуру, то есть в список основных материалов, которые были задействованы.

Все информация фиксируется до этапа создания и после него. Сверяются расхождения, выявляются излишки средств и недостатки. Ведь по техническому регламенту строго отмечается, сколько номенклатурных единиц затрачивается на создание того или иного товара. Ведь МПЗ – это производственные запасы организации, и если не вести строгий контроль, то появится неучтенный перерасход. А также возможное хищение на предприятии, что прямым образом скажется на конечной прибыли и финансовой устойчивости организации.

Отражение в балансе

Вне зависимости от того, для чего конкретно полученный товар будут предназначаться в деятельности хозяйствующего субъекта, он всегда учитывается в бухгалтерском балансе по ключевому фактору. Это себестоимость, совокупность фактических затрат, которые понесла компания. Зачастую проблем с определением нет, ведь договор купли-продажи с контрагентом легко предоставляет всю необходимую информацию.

Другой момент в том, что в состав материально-производственных запасов включают те, которые уже успели потерять свою стоимость. Например, в процессе транспортировки. Или устарели, были исключены из оборота. Тогда главной оценкой станет уже цена продажи, а не закупочная.

А кроме того, некоторые материалы, полученные не с помощью договора купли-продажи. В первом случае – это прямое внесение от учредителей в форме пополнения капитала. При оприходовании стоит руководствоваться ценовыми рекомендациями самих учредителей. А также часто имеют место случаи безвозмездной поставки. В форме акции, как вариант. Тогда для оприходования нужно будет вычислить текущую на момент приема рыночную цену и ориентироваться на нее. Причем, если оценка потребует дополнительных денежных затрат, как оплата работы эксперта-оценщика, эти расходы также относятся в счет себестоимости полученной продукции.

Оценка

Существуют два основных варианта, как можно оценить поставку. Первый способ – смотреть на учетную цену. Второй – на закупочную стоимость. Обычно производственные запасы организации входят (включаются) в состав общих поставок. Наряду со всеми остальными товарами, которые получает компания.

Учетная цена

Другими словами, в расчет берется цена объекта, которая была занесена в бухгалтерский лист контрагента. Чаще всего метод используется, если контрагента нет, а организация поставляет материал напрямую от собственного филиала или второй производственной площадки.

Учет по фактическим затратам

В этом случае придется выявить суммы всех расходов, которые были направлены на получение товара. А их источники могут быть самые различные. Причем часть расходов, которые связаны с непредвиденными ситуациями не относятся к изначальной стоимости, а уходят на баланс издержек при транспортировке, например.

Слагаемые себестоимости

Итак, давайте более конкретно рассмотрим, как же можно понять, сколько денежных трат понесло предприятие. Чтобы вписать каждую полученную товарную единицу, при оприходовании нужно выявить совокупную цифру, которая учитывает расходы вне зависимости от источника. Ведь запасы в производстве – это статья, которая нуждается в повышенном контроле.

- Непосредственная оплата поставщику. То есть, исполнение своих договорных обязательств по сделке купли-продажи. Размер вычисляется, естественно, по цене, прописанной в начальном договоре.

- Различные торговые пошлины, которые были добавлены. Их объемы уже зависит от логистики. От того, какой путь прошел товар, пока не был доставлен на производственную площадку.

- Цена доставки.

- Налоги, которые не были возвращены.

- Затраты на различные консультационные, охранные и иные услуги. Которые могли потребоваться в процессе доставки.

- Стоимость оплаты труда наемных работников, которые проводили погрузку, выгрузку, сортировку на складе.

- Оплата услуг посредников.

Это примерный список. В каждом конкретном случае он может дополняться, становиться больше или меньше. Все зависит от длины и сложности пути, который прошел товар.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Учет запасов

Учитывая тот факт, что любые потери по этой статье несут крупные убытки вплоть до остановки производства, контролировать наличие необходимо всеми путями. Это постоянные проверки наличия нужных единиц на местах, а также построение грамотной стратегии расходования. Другими словами, нужно постоянно знать, сколько осталось расходников и как их правильно применять.

И для этой задачи полезными окажутся программные продукты от «Клеверенс». Они позволяют упростить оба процесса до элементарной составляющей. Умные программы знают, что входит в производственные запасы, как их правильно учитывать, заносить на баланс. В пару кликов делают работу, на которую ушли бы часы. Причем ПО и оборудование адаптируются под любую специфику. И в отличие от многих аналогов прекрасно адаптированы конкретно под наше законодательство и требования по бухгалтерской и налоговой отчетности.

Например, можно выбрать специализированный софт для терминалов сбора данных со встроенным сканером штрихкода «Склад 15». Он предназначен для автоматизации всех товароучетных операций на складах, обычных и адресного хранения. Можно проводить такие операции как инвентаризация, приход на склад, а также работать с ячейками и подобрать заказы.

Аудит

Это не только проверка наличия, но также и выявление правильных условий хранения, целевой эксплуатации, корректного расхода. Проверяется, как сотрудники обращаются с ресурсами, грамотно ли они их расходуют, в каких условиях объекты содержатся на складе. Не повредит ли такое хранение их дальнейшим эксплуатационным характеристикам.

Анализ

Аналитическая работа зачастую проводится очень обширная. За начальные точки берутся такие данные, как средняя величина всех ценностей, их темпы роста или снижения, ключевые точки резкого изменения величины и объемов производства. Выявляется, как качество МПЗ влияет на длительность оборота, какие конкретно позиции в настоящий момент наиболее важны для компании, где нужно проводить дополнительную закупку.

Вся эта работа очень объемная, но как уже говорилось, продукты от «Клеверенс» позволят ее значительно упростить. Ведь приложения компании уже знают все основные методики расчетов, проведения развернутого анализа. Необходимо лишь забить нужные цифры.

С какой целью создают запасы

Достаточно вдуматься, что входит в МПЗ, чтобы ответить на подобный вопрос. Ведь если на предприятии на данный момент нет определенных объемов сырья, расходников, то цикл продолжать невозможно. При этом в случае различных ЧП, стоит понимать, что возможна задержка поставки новых товаров. А если подобное случается, площадка должна все равно некоторое время работать в штатном режиме, просто используя остатки.

Количество показов: 20608

Как классифицируют запасы?

Какие методы используют компании при формировании запасов?

С чего начинается планирование запасов?

Как рассчитать оптимальный уровень запасов?

Как анализировать эффективность использования запасов?

Производственные запасы играют не последнюю роль в функционирования компании. От их уровня напрямую зависит не только бесперебойность и ритмичность работы компании, но и финансовые результаты ее коммерческой деятельности.

Цель политики управления запасами — найти баланс между количеством запасов и финансовыми расходами на их приобретение (изготовление) и хранение. В результате будет повышаться рентабельность и скорость обращения вложенных финансовых средств.

Формирование запасов — естественный процесс работы организации: закупаются товаров и материалов, из них изготавливается продукция для реализации и т. д.

Нехватка запасов может привести к сбоям в производстве, срывам сроков выполнения работ, а их переизбыток — к финансовым потерям (расходы на хранение, скоропортящиеся запасы и т. д.).

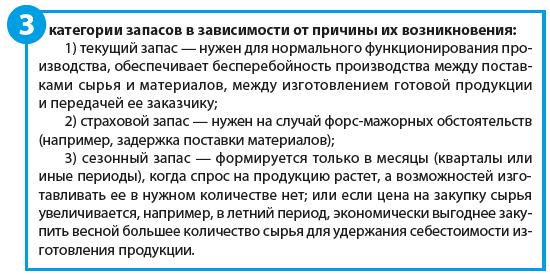

Причины появления запасов:

• запасы, которые сформированы в соответствии с разработанным планом (так называемый страховой запас) и позволяют обеспечить бесперебойность и ритмичность работы компании; иными словами, нормативный (не излишний) запас;

• запасы, появившиеся в результате некачественно проведенного прогноза спроса на рынке сбыта: компания, ожидая большего спроса на рынке, закупила значительную партию сырья и материалов, изготовила больше готовой продукции, но эта продукция не была реализована и осталась лежать на складе;

• запасы, обусловленные необходимостью приобретать товары большими партиями (поставщик отказался поставлять небольшую партию или компании было выгодно купить крупную партию по цене);

• запасы, сформированные из-за высокого уровня брака и необходимости исправления допущенных ошибок и т. д.

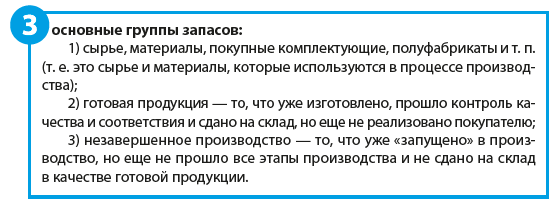

Группы запасов

Запасы готовой продукции и незавершенного производства необходимы в первую очередь для того, чтобы обеспечить бесперебойность производственного процесса.

Но тут есть свои подводные камни: избыток запасов готовой продукции увеличивает расходы на хранение. А в случае спада спроса продукция может вообще оказаться невостребованной. Ситуация усугубится, если продукция скоропортящаяся или имеет определенный срок годности.

Кроме того, часто поставщики предлагают выгодные системы скидок на крупные партии, и многие предприятия закупают большое количество сырья и материалов, не учитывая того, что расходы на содержание и хранение этих материалов могут превышать выгоду, полученную за счет скидки. В то же время, покупая крупными партиями, компания экономит еще и на транспортировке. В таких случаях важно заранее все просчитать и выбрать оптимальный вариант.

На основе вышесказанного можно сделать вывод, что политика управления запасами должна устанавливать оптимальный объем запасов, соответствующий потребностям рынка (запасы готовой продукции и незавершенного производства) и производственного процесса (запасы сырья и материалов), и при этом учитывать расходы на их содержание.

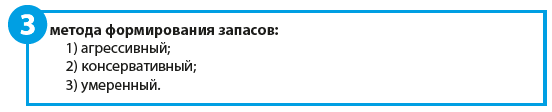

Методы формирования запасов

При агрессивном методе формирования запасов предусматривается минимальный размер запасов или запасов совсем нет (работа под заказ).

Этот метод считается самым рискованным, так как он не дает компании возможности быстро адаптироваться к изменившимся условиям. Но при этом у компаний, применяющих данный метод, высокие показатели эффективности деятельности.

Консервативный метод — полная противоположность агрессивному. Он предусматривает формирование большого объема запасов на случаи перебоев в поставках сырья и материалов, резкого роста цен, изменения спроса и т. д. Естественно, при таком подходе возрастают расходы на содержание запасов и падает рентабельность предприятия.

Умеренный метод формирования запасов — «золотая середина» между рассмотренными выше «крайностями» в политике управления запасами: создаются небольшие резервы на случаи колебания ситуаций. При такой политике показатели рентабельности находятся на среднем уровне, риски предприятия умерены.

С чего начинается планирование запасов?

Планирование запасов начинается с определения их видов в зависимости от причин возникновения.

Этапы расчета производственных запасов

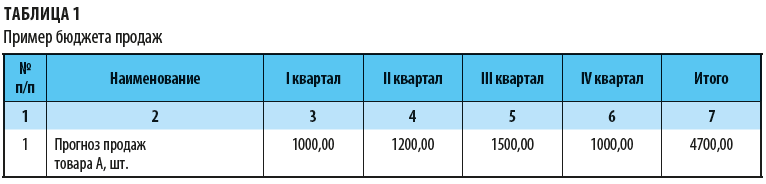

Этап 1. Прогнозируем объемы реализации.

После того как определена потребность в каждом из запасов, формируется план продаж (бюджет продаж). На его основе компания может установить:

• сколько ей нужно выпустить товара, чтобы удовлетворить потребности покупателей;

• какие запасы готовой продукции необходимо сформировать, чтобы обеспечить своевременную отгрузку продукции конечному покупателю;

• сколько материалов каждой номенклатуры нужно закупить, чтобы изготовить необходимое количество продукции;

• какими должны быть запасы материалов каждой номенклатуры, чтобы обеспечить бесперебойность и ритмичность производственного процесса, и т. д.

Пример бюджета продаж в натуральном выражении представлен в табл. 1.

Этап 2. Прогнозируем объемы производства (максимально возможные, но с учетом реальных потерь, брака и т. п.).

На основании сформированного плана продаж компания рассчитывает свои производственные возможности, т. е. определяет то количество товара, которое она может изготовить при имеющихся производственных площадях, оборудовании и численности персонала.

При этом необходимо учитывать запасы готовой продукции, которые уже есть на складах.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2020.

Кратко: что является основными задачами управленческого учета материально-производственных запасов

Управленческий учет нацелен на обеспечение менеджеров компании своевременной и актуальной информацией о состоянии дел в фирме.

ОБРАТИТЕ ВНИМАНИЕ! Конечными пользователями управленческой отчетности являются именно руководители (как линейные, отдельных подразделений, так и высшего звена), а не собственники бизнеса (для них больший вес имеет финансовая отчетность, отражающая, в том числе, рентабельность инвестированных средств).

Будет полезно ознакомиться с определением управленческого учета, сформулированным опытными экспертами «КонсультантПлюс». Получите пробный доступ к удобному информационному источнику бесплатно.

Направленность управленческого учета на менеджеров компании обуславливает специфику составляемой отчетности. Так, в зависимости от того, кому конкретно из управленцев предназначается отчет, документ может содержать как детальные и подробные сведения и показатели в разрезе каждого отдельного подразделения фирмы, так и совокупные ключевые характеристики по компании в целом.

Детализация в управленческой отчетности складывается из нескольких подвидов учета, одним из которых является учет производственных запасов.

ВАЖНО! Корректность результатов учета и анализа материальных запасов в равно высокой степени представляет интерес как для текущего управления фирмой, так и для понимания стратегических целей и перспектив. Поэтому учет запасов играет одну из ключевых ролей при составлении отчетов как для менеджеров отделов фирмы, так и для высшего руководства.

Ответственным за управленческий учет отделам предприятия важно понимать, что корректно функционировать такой учет (в том числе учет производственных запасов) будет только в том случае, если налажено эффективное взаимодействие бухгалтерского/финансового учета и управленческого. Ведь бухучет является первичным учетом, который регистрирует факты хозяйственной жизни фирмы. После чего именно информация, зафиксированная бухгалтерским учетом, служит основой для составления управленческих отчетов о различных подсистемах функционирования предприятия.

Поэтому, прежде всего, при организации управленческого учета следует определиться с нормативной регламентацией учета. А именно: разработать и утвердить положение об управленческом учете и учетную политику компании в целях управленческого учета, в которых прописать, в частности, необходимые аспекты, нормы и критерии, касающиеся механизмов, способов и вариантов учета производственных запасов.

Отдельно следует сказать о том, что для государственного управления для ведения учета материальных запасов применяются КОГСУ — классификатор операций, проводимых в рамках госуправления. Использующиеся здесь коды применяются бюджетными учреждениями, они скомплектованы в 8 групп, в которые входят многочисленные статьи.

Подробнее об учетной политике см. в статье «Учетная политика для целей управленческого учета».

О положении об управленческом учете см. в статье «Составляем положение об управленческом учете (пример)».

Контроль и анализ учета материально производственных запасов — как их группировать

Группировка запасов на предприятии важна в контексте ведения учета, поскольку, как правило, номенклатура запасов на предприятии может состоять из тысячи позиций.

Поэтому для того, чтобы отчеты, предназначенные для руководителей компании, отражали достоверную информацию о наличии и движении запасов фирмы с нужной конкретному отделу степенью детализации, необходимо, чтобы запасы были объединены в определенные группы.

В частности, компания может выбрать любой из следующих вариантов классификации запасов:

- По положению в производственном цикле. В данной классификации запасы могут подразделяться на четыре основные группы: сырье и материалы, незавершенное производство, готовая продукция и товары для перепродажи.

- В зависимости от номенклатуры запасов. При выборе данного варианта фирма будет классифицировать запасы отдельно по каждой единице номенклатуры. Применение такого варианта оправдывает себя, если компании требуется получить максимальную степень детализации по какому-либо отдельному наименованию запасов.

- Согласно выделенным на предприятии центрам ответственности. Применение такого варианта классификации позволит компании понять, какие запасы и в каком количестве требуются для деятельности каждого подразделения фирмы (при этом не только производственного, но и иных).

- В зависимости от роли, которую конкретные запасы играют для отдельных подразделений фирмы либо для фирмы в целом. В контексте такой классификации выделяются стратегически важные для предприятия запасы, стандартные запасы (не играющие ключевой роли в структуре потребления фирмы), а также малозначимые запасы.

- По центрам затрат. Применение указанного варианта классификации позволяет определить территориальное распределение запасов в фирме. К примеру, могут быть выделены запасы, размещенные на общих складах фирмы (склад — центр затрат), на складах конкретных производственных отделов и т. д.

О том, как сортируются товарно-материальные запасы, рассказано в статье «Классификация товарно-материальных запасов».

Положение по учету материально производственных запасов — особенности ведения аналитических счетов

Основываясь на нормах ФСБУ 5/2019 «Запасы» (который с 1 января 2021 года заменил ПБУ 05/01) и описанных выше вариантах классификации, производственная фирма самостоятельно открывает аналитические счета к отдельным синтетическим счетам учета производственных запасов.

В частности, материалы, как следует из бухгалтерского плана счетов, учитываются по счету 10.

К данному счету компания в управленческих целях может выделить несколько аналитических счетов 2-го, 3-го и 4-го порядка.

Каким же образом выстраивать классификацию запасов на аналитических счетах разного уровня? Ответ зависит от управленческих целей такого учета. Но в общем виде в качестве рекомендаций можно привести следующий порядок учета.

Счета 1-го порядка, к примеру, целесообразно выделять в соответствии с номенклатурной градацией сырья и материалов (к примеру, счет 10-С, где С — номенклатурный вид сырья и материалов).

Далее для более системной последующей детализации аналитические счета 2-го порядка следует формировать на основе группировки запасов по центрам ответственности. То есть будет выделяться, к примеру, счет учета конкретной номенклатурной группы запасов, предназначенных:

- для производственного подразделения (счет 10-С-1);

- административных отделов (счет 10-С-2);

- и т. д.

При формировании в управленческих целях аналитических счетов 3-го порядка за основу классификации целесообразно взять роль запасов в производственном процессе на предприятии. В частности, здесь могут быть выделены счета, потребление которых в фирме является:

- стандартным для компании (счет 10-С-1-1);

- стратегически важным (счет 10-С-1-2).

- незначительным (счет 10-С-1-3).

Счета 4-го порядка представляется возможным формировать на основе существующих на предприятии центров затрат (т. е. отражающих территориальную принадлежность запасов). А именно — могут быть выделены следующие счета:

- материалы, расположенные на складе 1 (счет 10-С-1-1-1);

- материалы, расположенные на складе 2 (счет 10-С-1-1-2), и т. д.

Образец рабочего плана счетов см. здесь.

Какие аналитические счета применяются для ведения управленческого учета движения запасов в производстве

Движение запасов в производственном цикле (а именно их поступление в производство) фиксируется по счету 20.

Поэтому именно в разрезе данного счета ведется аналитика, которая, как правило, бывает 4 или 5 порядков.

Аналитические счета 1-го порядка в управленческих целях по 20-му счету (как и в учете по счету 10) следует вести в разрезе номенклатурных групп продукции фирмы (к примеру, счет 20-Р, где Р — номенклатурное наименование продукции).

На уровне детализации 2-го порядка аналитические счета могут быть сформированы в зависимости от зон ответственности. На производстве такими зонами выступают обычно цеха. Поэтому для управленческого учета запасов по счету 20 могут быть созданы следующие счета 2-го порядка:

- счет для учета запасов, использованных в производстве цехом 1 (счет 20-Р-1);

- для цеха 2 создается счет 20-Р-2 и т. д.

Третий уровень детализации, как и в случае с учетом запасов на счете 10, в рассматриваемом случае компании целесообразно организовывать согласно роли конкретных запасов в производстве продукции, имеющей разную ценность для предприятия. А именно: на данном уровне фирма может вести управленческий учет по следующим счетам 3-го порядка:

- запасы, используемые для производства товаров обычной, стандартной значимости (счет 20-Р-1-1);

- запасы, используемые для производства товаров повышенной, стратегической значимости (счет 20-Р-1-2), и т. д.

При выделении счетов 4-го уровня компании важно понимать, что центр ответственности на производстве в общем случае будет совпадать с центром затрат (таковым является цех). Однако детализировать учет запасов на данном этапе все равно возможно. Для этого требуется, к примеру, выделить в качестве признака для группировки конкретные производственные операции. Тогда счета 4-го порядка будут, в частности, следующими:

- запасы, используемые в производстве цехом 1 на 1-й фазе производства (20-Р-1-1-1);

- запасы, используемые цехом 1 на фазе 2 производства (20-Р-1-1-2), и т. д.

Нередко на практике фирмы также формируют 5-й уровень детализации в разрезе по элементам затрат. С помощью такого уровня компания определяет, сколько именно сырья и материалов, зарплаты рабочих, прочих затрат и т. д. приходится на производство определенного вида продукции (определенной степени важности) в одном из существующих цехов и на конкретной фазе производства.

К примеру, если субсчет 5-го порядка 1 предназначен для учета использованных сырья и материалов, то, соответственно, наименование счета 20-Р-1-1-2-1 будет означать, что на нем учитывается использованное сырье и материалы, затраченные на производство продукции номенклатуры Р обычной, стандартной значимости цехом 1 на 2-й фазе производства.

Об особенностях классификации расходов в управленческом учете идет речь в материале «Классификация затрат в управленческом учете (нюансы)».

Ознакомиться с практической схемой организации управленческого учета МПЗ вы можете в специальном материале, доступном в системе «КонсультантПлюс». Получите бесплатный пробный доступ прямо сейчас.

Что следует помнить для ведения корректной аналитики по счету учета готовой продукции

Учет и детализация имеющейся готовой продукции осуществляются фирмой по счету 43. К данному счету в управленческих целях также следует открыть счета 4 или 5 порядков.

Правила, в соответствии с которыми фирма ведет аналитику по счету 43, практически полностью совпадают с описанными выше в отношении счета 10.

Вместе с тем следует помнить, что при детализации на 2-м уровне, как правило, компании выделяют только 2 центра ответственности:

- производственные подразделения фирмы;

- подразделения продаж.

Поэтому соответственно субсчета 2-го порядка по продукции З будут выглядеть следующим образом:

- 43-З-1 (продукция, используемая для собственных нужд компании);

- 43-З-2 (продукция, управление которой передано в отдел продаж).

Если же требуется дальнейшая детализация по конкретным производственным отделам или отделам продаж, то могут быть открыты и самостоятельные аналитические счета (к примеру, 43-З-1-1, 43-З-1-2 и т. д.).