Понятие дебиторской задолженности – это мы должны или нам должны?

Дебиторская задолженность – это долг внешних контрагентов и работников предприятия перед организацией.

Дебиторская задолженность покупателей возникает в случае предоставления им отсрочки платежа (в этом случае говорят о коммерческом кредите), а также при неисполнении покупателем своих обязательств по договору об оплате полученных товаров, работ, услуг. Предоплата поставщикам товаров, работ, услуг также включается в состав дебиторской задолженности. Примерами такой дебиторки могут служить арендные депозиты или суммы, оплаченные за годовую подписку печатных изданий.

В составе дебиторской задолженности числится переплата по налогам, сборам и взносам во внебюджетные фонды, а также различная задолженность работников перед организацией, например:

- суммы, полученные работниками под отчет;

- переплата по заработной плате;

- задолженность по займам, полученным от предприятия;

- долг по возмещению недостач и материального ущерба.

Что такое кредиторская задолженность предприятия простыми словами

Кредиторская задолженность – это долг предприятия перед внешними контрагентами, бюджетом и внебюджетными фондами, а также работниками предприятия.

Кредиторская задолженность возникает, если предприятие получило товары, работы или услуги, оприходовало их в учете, но не исполнило обязательства по оплате. Задолженность перед кредиторами бывает текущей и просроченной в зависимости от права на отсрочку платежа и даты возникновения долга.

Так, например, заработная плата начисляется в бухгалтерском учете в последний день месяца, а выплачивается в начале следующего месяца. На конец месяца начисления кредиторская задолженность перед работниками предприятия по выплате заработной платы будет текущей. В случае невыплаты заработной платы в установленный срок такая задолженность будет считаться просроченной.

Рассмотрим, каким образом дебиторка и кредиторка отражаются в бухгалтерской отчетности предприятия.

Дебиторка и кредиторка за год в ф. 1 баланса и в других формах годовой отчетности

В зависимости от срока погашения кредиторку делят на долгосрочную (более года) и краткосрочную (менее года) и, в соответствии с этой классификацией, показывают в бухгалтерском балансе. Кредиторская задолженность в балансе – это либо долгосрочное обязательство, которое отражается в разделе IV, либо краткосрочное обязательство, которое отражается по строке 1520 раздела V.

Дополнительную информацию о порядке заполнения бухгалтерского баланса читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Дебиторская задолженность отражается по строке 1230 в разделе II бухгалтерского баланса.

Подробнее об отражении в балансе дебиторки и порядке расшифровки статьи 1230 читайте в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Пример заполнения строки 1230 «Дебиторская задолженность» от КонсультантПлюс

Показатели по счетам 46, 62, 60, 70, 71, 73, 76 и 63 (дебетовые остатки по счетам 68, 69 и 75 отсутствуют)…

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Дебиторская и кредиторская задолженность – это важные показатели бухгалтерской отчетности предприятия, которые подлежат расшифровке в пояснениях к отчетности (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н). Расшифровка дебиторки и кредиторки интересует пользователей отчетности в первую очередь, т. к. эти активы и обязательства могут быть источниками рисков.

Что значит соотношение дебиторской и кредиторской задолженности?

Соотношение дебиторской и кредиторской задолженности – немаловажный предмет анализа финансового состояния предприятия. Однако его нельзя рассматривать обособленно от других статей отчетности.

Если кредиторка превышает дебиторку – это может означать, что предприятие испытывает нехватку оборотных средств, но также может значить, что предприятие располагает достаточным количеством других ресурсов, например денежных средств.

Однозначно можно сказать, что отсрочка платежей, предоставленная покупателям, должна быть меньше или равна отсрочке платежей в адрес поставщиков предприятия. В противном случае предприятие будет испытывать острую нехватку средств, необходимых для расчетов с кредиторами, с вытекающими из этой ситуации дополнительными расходами на уплату пени и штрафов.

Необходимо понимать, что пользоваться терминами «дебиторская задолженность» и «кредиторская задолженность» необходимо правильно. Если вы напишете покупателю претензию следующего содержания: «Просим оплатить дебиторскую задолженность по договору поставки», ваш контрагент не поймет сущность просьбы, т. к. задолженность перед вашей компанией у него числится как кредиторка.

Важно! При оформлении юридически значимых документов не обозначайте задолженность как кредиторскую или дебиторскую, используйте понятия, определенные в договоре.

Дебиторская и кредиторская задолженность является источником рисков

Можно выделить следующие риски, связанные с дебиторкой и кредиторкой:

- кредитный риск (риск неисполнения обязательств дебиторами);

- риск потери ликвидности (риск неисполнения обязательств перед кредиторами);

- операционный риск (риск потерь и убытков вследствие недостатков в системах контроля и управлении).

Какие же меры должно принимать предприятие для снижения влияния рисков на текущую деятельность?

Работа по предотвращению возникновения просроченных и невозможных к взысканию долгов покупателей (кредитный риск) начинается с оценки благонадежности клиентов перед заключением договора. Для такой оценки мало проанализировать бухгалтерскую отчетность клиента. Важно иметь информацию об участии будущего покупателя в судебных процессах, налоговых спорах, проверить полномочия должностных лиц, подписывающих юридические документы, а также провести другие необходимые проверки.

Безусловно, самым надежным способом предотвращения взыскания долгов с покупателей является работа на основе предоплаты, но в рыночных условиях приходится находить компромиссные варианты оплаты, в т. ч. предоставление отсрочки платежа.

Работа по прогнозированию денежных потоков в зависимости от полученной и предоставленной отсрочки платежа может значительно снизить риск потери ликвидности.

Снижение операционных рисков достигается построением четкой системы управления дебиторской и кредиторской задолженностью. Одним из элементов управления дебиторской задолженностью является страхование дебиторки.

Страхование дебиторской задолженности

Важно! Подсказка от КонсультантПлюс

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Надо отметить, что компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия…

Подробнее о преимуществах, а также о недостатках страхования ДЗ читайте в К+. Пробный доступ можно получить бесплатно.

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя.

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Итоги

Для того чтобы обеспечить конкурентоспособные коммерческие условия для своих клиентов, в частности, предоставить им отсрочку платежа, предприятие должно найти источник финансирования собственных расходов на период отсрочки. Кредиторская задолженность предприятия является одним из таких источников финансирования текущей деятельности предприятия. Грамотное и эффективное управление дебиторской и кредиторской задолженностью является залогом успеха любой коммерческой деятельности.

Дебиторка — это долги заказчиков и покупателей перед вами. Чтобы не потерять свои деньги, важно правильно отражать их в бухучете. Расскажем о счетах для учета дебиторки, основных проводках и правилах отражения дебиторки в отчетности.

Что такое дебиторская задолженность

Дебиторка — это деньги или имущество, которые вам должны другие предприниматели, компании, государство или сотрудники. Она появляется, когда вы покупаете товар по предоплате, продаете товар с отсрочкой оплаты, занимаете деньги другой фирме.

Так что дебиторская задолженность — это следствие того, что стороны договора не выполнили его условия одновременно. На примере поставки товаров это выглядит так:

- покупатель передал предоплату продавцу и будет ждать заказ месяц — ему должен продавец, поэтому возникла дебиторская задолженность.

- продавец получил предоплату и начал собирать заказ — он должен покупателю, поэтому у него возникла кредиторская задолженность.

Виды дебиторской задолженности

Дебиторка делится на виды по нескольким признакам.

- По срокам погашения. Краткосрочная — которую погасят в течение года, и долгосрочная — срок погашения которой больше года.

- По срокам исполнения обязательства. Стандартная — срок погашения которой еще не наступил, и просроченная — по которой есть опоздание.

- По виду должников. Это могут быть покупатели, поставщики, госудрство, персонал и пр. От должника зависит и счёт бухгалтерского учёта, на котором задолженность будет отражена. Расскажем ниже.

На каких счетах учитывать дебиторскую задолженность

Как мы уже сказали, выбор счета зависит от того, кто должен вам деньги. Все варианты счетов перечислены в Разделе VI «Расчеты» Плана счетов бухучета. Вот они:

- счет 60 — задолженность поставщиков и подрядчиков по перечисленным авансам;

- счет 62 — задолженность покупателей и заказчиков за отгруженные товары, оказанные услуги, выполненные работы;

- счета 68 и 69 — задолженность бюджета и внебюджетных фондов, когда была переплата по налогам, сборам, взносам, а также суммы пособий по соцстрахованию, которые должны возместить;

- счет 70 — задолженность работников в сумме излишне выплаченной зарплаты;

- счет 71 — задолженность подотчетных лиц, которые не вернули неиспользованный аванс или не сдали авансовый отчет;

- счет 73 — задолженность работников по займам, полученным от организации, а также по возмещению материального ущерба;

- счет 75 — задолженность учредителей по взносам в уставный капитал;

- счет 76 — задолженность прочих дебиторов.

Все эти счета относятся к активно-пассивным, а значит у них может быть дебетовое и кредитовое сальдо. Но так как мы рассматриваем их применительно к дебиторской задолженности, то можно сказать, что они активные: при увеличении дебиторки они стоят по дебету, при уменьшении — по кредиту, а сальдо будет дебетовым.

Иногда дебиторская задолженность отражается и на счете 46 «Выполненные этапы по незавершенным работам».

В какой сумме учитывать дебиторку

В бухгалтерской отчетности расчеты с дебиторами каждая сторона отражает в тех суммах, которые считает правильными и которые вытекают из ее бухгалтерских записей. Если говорить о дебиторской задолженности банков или бюджетов, то они обязательно должны быть согласованы с должниками и равны. Неурегулированные суммы по этим расчетам в бухбалансе не должны быть (п. 73 и 74 Положения по ведению бухгалтерского учета и отчетности в РФ).

Проводки для учета дебиторской задолженности

Разберем основные операции с дебиторской задолженностью и проводки, которые должны получиться в каждом случае.

Возникла и погашена дебиторская задолженность поставщика:

- Дт 60 Кт 51, 50, 52 — перечислен аванс в счет оплаты будущих поставок товаров (работ, услуг);

- Дт 08, 10, 41, 91-2 и пр. Кт 60 — приняты к учеты товары (работы, услуги) по авансу

Возникла и погашена дебиторская задолженность покупателя:

- Дт 62 Кт 90-1 — отгружены товары (работы, услуги);

- Дт 51, 50, 52 Кт 62 — получена сумму в уплату дебиторской задолженности по отгруженным товарам (работам, услугам).

Возникла и погашена дебиторская задолженность работников по зарплате:

- Дт 70 Кт 50, 51 — выплачен аванс работникам за первую половину месяца;

- Дт 20, 26, 91-2 и пр. Кт 70 — начислена зарплата за месяц.

Возникла и погашена дебиторская задолженность подотчетных лиц:

- Дт 71 Кт 50, 51,52 — выплачены подотчетные средства;

- Дт 60,76 Кт 70 — отражено израсходование подотчетных средств;

- Дт 50, 51, 52 Кт 71 — получен возврат не истраченной суммы подотчетных.

Возникла и погашена дебиторская задолженность сотрудников по материальному ущербу:

- Дт 73 Кт 94, 28 — отражена задолженность работника по возмещению ущерба;

- Дт 52, 51, 70 Кт 73 — полученное полное или частичное возмещение ущерба.

Возникла и погашена дебиторская задолженность учредителей:

- Дт 75 Кт 80 — отражена задолженность учредителя по вкладу в УК;

- Дт 51, 52, 08 Кт 75 — получен вклад в уставный капитал.

Бухучет списания дебиторки

Списание — это не то же самое, что погашение. Если дебиторка погашена, значит должник оплатил сумму самостоятельно. А вот если она списана, то ее никто не погасил и не будет — такую задолженность относят на финансовый результат как расход или закрывают за счет резервов по сомнительным долгам.

Списать дебиторку можно, когда по ней истек срок исковой давности или она стала нереальной для взыскания. Это задолженность ликвидированных и исключенных из ЕГРЮЛ организаций, не взысканная приставом.

Тут применяются следующие проводки.

Дебиторская задолженность списана за счет резерва:

- Дт 91-2 Кт 63 — создан или увеличен резерв по сомнительным долгам;

- Дт 63 Кт 62, 58, 60, 71, 73 и пр. — списана дебиторская задолженность за счет резерва;

- Дт 63 Кт 91-1 — восстановлен (уменьшен) резерв по сомнительным долгам;

- Дт 91-2 Кт 62, 58, 60, 71, 73 и пр. — остаток задолженности, который не был покрыт резервом, отнесен на расходы.

Если дебиторская задолженность с НДС, то сумма налога учитывается при списании. Отдельную проводку делать не нужно. Однако НДС, который раньше приняли к вычету с аванса, лучше восстановить к уплате на дату списания долга проводкой Дт 60-НДС Кт 68.

Дебиторская задолженность списана в прочие расходы (если нет резерва):

- Дт 91-2 Кт 62, 60, 58, 71 и пр. — дебиторская задолженность в полной сумме списана на прочие расходы.

На дебете счета 007 отражается списанная дебиторка, если обязательства должника не прекращены и он еще может вернуть долг в будущем. То есть это не касается случаев ликвидации и исключения из ЕГРЮЛ. На забалансовом счете 007 ее нужно отражать в течение 5 лет со дня списания.

Бывает, что срок давности уже прошел, а дебитор все-таки погасил свою задолженность. Тогда на дату погашения долга отражается прочий доход в сумме оплаты. Одновременно сумма списывается с забалансового счета 007.

Дебиторская задолженность погашена после списания:

- Дт 51, 50 Кт 62, 60, 76 и пр. — поступила оплата в счет погашения задолженности, которую ранее списали;

- Дт 62, 60, 76 Кт 91-1 — отражен прочий доход в сумме оплаты

- Кт 007 — списана дебиторская задолженность на забалансовом счете.

Дебиторка в бухгалтерской отчетности

Информация о задолженности дебиторов есть в бухгалтерском балансе и пояснениях к балансу и отчету о финрезультатах.

В бухгалтерском балансе дебиторка отражается в разделе «Оборотные активы» по строке 1230. Сумма в ней будет равна дебитовым остаткам по счетам затрат, перечисленным выше, за вычетом суммы резерва по сомнительным долгам (кредитового сальдо по счету 63). Чтобы детализировать дебиторскую задолженность, можно добавить в баланс дополнительные строки, например 1231 и 1232 для долгосрочной и краткосрочной дебиторки.

В пояснениях информация о дебиторской задолженности отражается в таблице п.1 «Наличие и движение дебиторской задолженности» и таблице 5.2 «Просроченная дебиторская задолженность».

Ведите учет дебиторской задолженности в веб-сервисе Контур.Бухгалтерия. Отражайте возникновение и погашение задолженности, формируйте резервы по сомнительным долгам и списываете безнадежные долги. В конце отчетного периода Бухгалтерия поможет подготовить баланс и пояснения к нему. А еще в сервисе можно вести расчеты с сотрудниками, распознавать документы и отчитываться онлайн.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

- задолженность по выданным поставщикам авансам в счет предстоящих поставок;

- задолженность по расчетам с подотчетными лицами;

- задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

- переплата налогов в бюджет;

- расчеты по «входному» НДС;

- задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

- задолженность по выданным займам;

- задолженность по расчетам с лицами, которые должны компенсировать ущерб;

- прочая задолженность предприятию.

ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ дебиторской задолженности можно провести в такой последовательности:

- Анализ структуры, движения и состояния дебиторской задолженности.

- Анализ дебиторской задолженности по срокам возникновения.

- Определение доли дебиторской задолженности в общем объеме текущих активов, расчет показателей оборачиваемости, оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от реализации.

- Анализ соотношения дебиторской и кредиторской задолженности.

Анализ структуры, движения и состояния дебиторской задолженности

Рассмотрим структуру краткосрочной дебиторской задолженности учреждения здравоохранения в динамике за один финансовый отчетный год (табл. 1).

Из таблицы 1 следует, что краткосрочная дебиторская задолженность на конец 2018 г. снизилась на 412 852 руб. по сравнению с его началом.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям составляет наибольший удельный вес в общем объеме задолженности организации: 60,74 % на начало года и 58,81 % на конец.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на конец года на 73 194 руб.

Расчеты по налогу на добавленную стоимость в конце 2018 г. составили 206 038 руб. против 294 582 руб. на начало года, сократив дебиторскую задолженность на 88 544 руб.

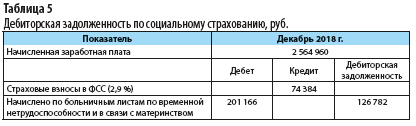

Сумма дебиторской задолженности по социальному страхованию на конец года — 126 782 руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности над суммой страховых взносов в ФСС.

Все показатели по дебиторской задолженности на конец года имели положительную динамику.

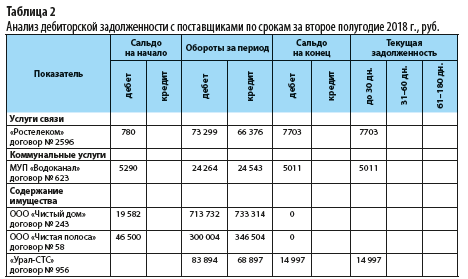

Дебиторская задолженность поставщиков

Рассмотрим дебиторскую задолженность поставщиков в разрезе каждого договора по сумме и срокам возникновения, выясним причины ее образования.

В период между оплатой поставщику и отгрузкой ему товара, выполнением работы или оказанием услуги образуется дебиторская задолженность и возникает финансовая обязанность контрагента по погашению этого долга. Данный период может длиться несколько дней или месяцев в зависимости от условий, оговоренных сторонами в договоре.

Расчеты по выданным авансам с дебиторами и расчеты с поставщиками связаны. Если поставщику перечислен аванс за предстоящую поставку товаров (выполнение работ, оказание услуг), то в балансе образуется дебиторская задолженность поставщика перед организацией до даты поставки товаров.

Если поставщик сначала поставил материальные ценности (выполнил работы, оказал услуги), то у организации возникает кредиторская задолженность до момента проведения оплаты.

Определим суммы и сроки задолженности с помощью табл. 2.

Согласно данным табл. 2 дебиторская задолженность на конец 2018 г. составила 174 530 руб. Задолженность по срокам:

- до 30 дней — 58 179 руб. Объясняется тем, что по договору услуги связи и коммунальные услуги оказывают в следующем месяце после предоплаты. Дебиторская задолженность по материалам — 24 755,66 руб., поставки осуществляются в течение 30 дней после предоплаты;

- от 31 до 60 дней — 27 751 руб.;

- от 61 до 180 дней — 88 600 руб. (за лабораторный прибор, который согласно договору поставки ООО «Медтехника» должен отгрузить и доставить в конце первого квартала 2019 г.).

Просроченная задолженность отсутствует.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

По данным табл. 1 видно, что в структуре дебиторской задолженности наибольший удельный вес имеет задолженность, связанная с продажей материальных ценностей, выполнением работ, оказанием услуг.

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент оплаты заказчиком-покупателем. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты регулируются двухсторонним договором и календарным планом.

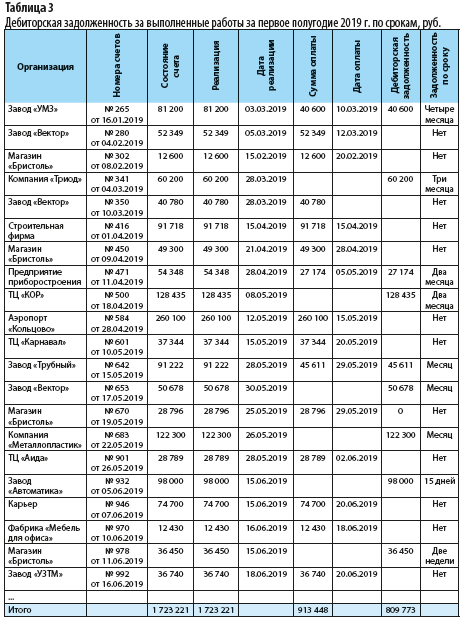

Для анализа дебиторской задолженности по выполненным работам сформируем табл. 3 и оценим состояние «дебиторки» по размеру и срокам возникновения.

Как видно из табл. 3, дебиторская задолженность на конец первого полугодия 2019 г. составила 809 773 руб.

Долг образовался за заводом «УМЗ» в сумме 40 600 руб., задолженность по сроку — четыре месяца. Работа выполнена 03.03.2019 полностью в сумме 81 200 руб., а оплата произведена лишь частично (40 600 руб.).

Долг за компанией «Триод» — 60 200 руб. Работа выполнена 28 марта, оплата не произведена. Дебиторская задолженность по сроку — три месяца.

Дебиторская задолженность со сроком два месяца числится за двумя контрагентами:

- ТЦ «КОР» — 128 435 руб.;

- приборостроительным предприятием — 27 174 руб.

Долги за другими контрагентами составляют по срокам от одной недели до месяца.

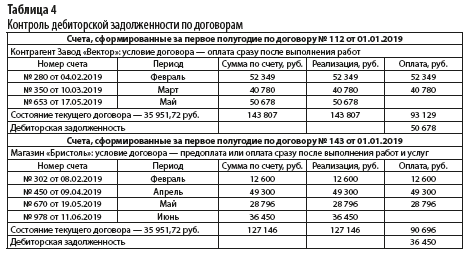

Счета формируют на основании договора, заключенного между заказчиком и исполнителем. Чтобы проконтролировать выполнение обязательств, рассматривают каждый договор (в программе «1С» находят нужный). В найденном договоре открывается несколько счетов, предъявленных заказчику за определенный период. По каждому из них можно определить период, сумму счета, а также состояние текущего договора — реализация и оплата. В каждом договоре оговариваются сроки исполнения и оплаты (табл. 4).

На основании оценки сроков задолженности по каждому заказчику организация должна взыскать дебиторскую задолженность.

Просроченная задолженность возникает, когда контрагент не выполняет договорные условия, то есть не производит оплату в установленный срок.

ОБРАТИТЕ ВНИМАНИЕ

Вероятность возврата долга зависит от срока просрочки платежа. Чтобы получить деньги от контрагента, нужно работать с дебиторской задолженностью с первого дня просрочки.

Структурирование дебиторской задолженности путем ее сквозного анализа по срокам возникновения позволяет оценить возможные неплатежи. В соответствии с данным методом все счета заказчиков-покупателей нужно классифицировать по срокам возникновения дебиторской задолженности:

- срок погашения еще не наступил;

- просроченная задолженность до 30 дней;

- просроченная задолженность от 31 до 60 дней;

- просроченная задолженность от 61 до 90 дней;

- просроченная задолженность более 90 дней.

Срок нормальной просрочки зависит от вида деятельности организации.

Первые 30 дней считаются рабочей просрочкой. В этот период нужно вести переговоры с контрагентами, выяснить причины неуплаты долга, сослаться на договор и календарный план, оговорить сроки погашения дебиторской задолженности.

Если срок по договору истек, следует напомнить о необходимости оплаты долга: направить заказчику письмо, сделать рассылку напоминаний о погашении долга по электронной почте. Если у контрагента финансовые затруднения, нужно заручиться от него гарантийным письмом об обязательстве оплаты.

Если контрагент не торопится с оплатой, нарушает график платежей, то запланированные услуги на последующий период можно приостановить.

В случае неуплаты необходимо подготовить документы по доказательству долга — акт сверки взаиморасчетов, подписать его в двухстороннем порядке, заручиться от покупателя-должника письменным признанием дебиторской задолженности. В случае невозможности разрешить спорные вопросы документы о признании долга подтвердят факт задолженности в суде.

Если контрагент-должник не принимает никаких действий по оплате долга и задолженность не удается вернуть, юристу учреждения следует подготовить исковое заявление и подать его в арбитражный суд.

Дебиторская задолженность подотчетных лиц

Денежные средства выдаются авансом подотчетным лицам (материально ответственным сотрудникам) для совершения хозяйственных операций. В данном случае возникает дебиторская задолженность перед организацией.

К СВЕДЕНИЮ

Перечень сотрудников, имеющих право на получение средств под отчет для служебных расходов, закрепляют в приказе по организации.

За выданные суммы подотчетные лица должны отчитаться, а оставшиеся деньги вернуть в кассу. Это позволяет контролировать целевое расходование денежных средств.

В соответствии с правилами ведения кассовых операций подотчетное лицо не позднее трех рабочих дней после окончания срока, на который был выдан аванс, должно представить в бухгалтерию авансовый отчет или вернуть денежные средства в кассу учреждения. Дебетовый остаток в конце каждого месяца закрывается. Исключением могут быть суммы, выданные сотрудникам на командировочные расходы.

Согласно данным табл. 1 остаток на начало 2018 г. составил 8160 руб. по командировочным расходам, так как сотрудник в этот период находился в командировке и не отчитался за полученные деньги.

Дебиторская задолженность по социальному страхованию

Первые три дня больничного работодатель оплачивает за счет собственных средств, начиная с четвертого дня — за счет средств ФСС. Также за счет ФСС выплачиваются детские пособия.

Сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащую уплате в ФСС, плательщик страховых взносов уменьшает на сумму произведенных им расходов на выплату обязательного страхового обеспечения.

Если суммы выплаченных пособий больше сумм страховых взносов, начисленных за тот же период, за ФСС образуется задолженность. В этом случае учреждение обращается в фонд, представляет отчет о дебиторской задолженности. На основании представленного отчета ФСС перечисляет средства учреждению, тем самым погашая дебиторскую задолженность.

В таблице 1 дебиторская задолженность по социальному страхованию на конец года составила 126 782 руб. Она образовалась следующим образом (табл. 5):

- начислено пособие по временной нетрудоспособности и в связи с материнством за декабрь 2018 г. в размере 201 166 руб.;

- начислены взносы (2,9 %) на социальное страхование с фонда заработной платы:

2 564 960 руб. (зарплата) × 2,9 % = 74 384 руб.;

- дебиторская задолженность по взносам на социальное страхование:

201 166 руб. – 74 384 руб. = 126 782 руб.

Дебиторская задолженность по НДС

В бухгалтерском учете при авансовых платежах начисляются суммы НДС по предварительно полученным оплатам в счет предстоящей реализации товаров (работ, услуг).

Операции по НДС с полученных авансов образуют дебиторскую задолженность до закрытия этих авансов.

ОБРАТИТЕ ВНИМАНИЕ

Исчисленный с суммы предоплаты в счет предстоящих поставок НДС подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг) (п. 6 ст. 172 НК РФ).

После отгрузки материальных ценностей (работ, услуг) дебиторская задолженность по НДС с полученных авансов уменьшается.

Из таблицы 1 видно, что дебиторская задолженность по расчетам НДС по авансам, полученным от заказчиков, на начало года составила 216 358 руб., а на конец года она уменьшилась до 160 940 руб.

Начисление налога, предъявленного учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам), образует дебиторскую задолженность по НДС.

После получения счета-фактуры от поставщика суммы НДС списываются в качестве налогового вычета, тем самым погашается дебиторская задолженность по НДС.

По данным табл. 1, дебиторская задолженность расчетов по НДС по приобретенным материальным ценностям (работам, услугам) уменьшилась за период на 33 126 руб. (на начало года — 78 224 руб., на конец года — 45 098 руб.).

Расчет показателей оборачиваемости дебиторской задолженности

Для анализа дебиторской задолженности рассчитаем показатели оборачиваемости задолженности, которые характеризуют число оборотов долга в течение периода и среднюю продолжительность одного оборота (табл. 6).

Из таблицы 6 следует, что длительность оборота дебиторской задолженности в анализируемых периодах сократилась. Это говорит о снижении срока погашения дебиторской задолженности и является положительным фактором, поскольку ведет к высвобождению денежных средств из оборота.

Длительность оборота дебиторской задолженности составила:

- 2016 г. — 23,432 дня (задолженность погашалась в среднем 15,364 раза за период в 360 дней);

- 2017 г. — 22,467 дня (длительность оборота уменьшилась на 0,965; задолженность погашалась в среднем 16,024 раза);

- 2018 г. — 17,143 дня (длительность оборота сократилась на 5,324 (17,143 – 22,467); в среднем погашалась 21 раз).

Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

Сравним темпы роста выручки с темпами роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается ростом выручки.

Темп роста дебиторской задолженности в 2017 г. по сравнению с 2016 г. составил 99,5 %, а темп роста выручки за тот же период — 103,7 %.

Темп роста дебиторской задолженности в 2018 г. по сравнению с 2017 г. составил 76,8 %, темп роста выручки — 100,6 %. Темпы роста выручки выше темпов роста «дебиторки».

Относительная экономия денежных средств за счет оборачиваемости дебиторской задолженности составила:

- 2017 г.: 79 234,17 руб. × –0,965 = 76 476,63 руб.;

- 2018 г.: 79 725,02 руб. × –5,324 = 424 467,96 руб.

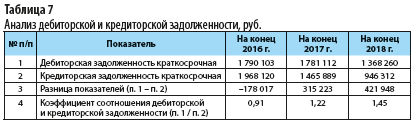

Анализ соотношения дебиторской и кредиторской задолженности

Рассмотрим еще один важный показатель для оценки финансового состояния предприятия — соотношение дебиторской и кредиторской задолженности в динамике за последние три года. Для этого воспользуемся табл. 7.

Из таблицы 7 следует, что в 2017 и 2018 гг. коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Это положительный фактор, так как организация имеет возможность расплатиться по своим обязательствам с кредиторами без привлечения дополнительных источников финансирования.

Если коэффициент меньше нормативного значения 2, то замедляется обращение ликвидной части оборотных активов в денежные средства.

Невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской нарушают ликвидность баланса за счет возможной неспособности покрыть краткосрочные пассивы быстрореализуемыми активами. Возникает ситуация нехватки платежеспособных средств.

ЗАКЛЮЧЕНИЕ

Отсутствие денежных средств для своевременных расчетов может повлиять на платежеспособность предприятия и стабильность поставок, нарушить ритм материально-технического снабжения.

В результате возникновения дебиторской задолженности отвлекаются средства из хозяйственного оборота. Предприятие испытывает риск непогашения долгов просроченной задолженности, что приводит к уменьшению прибыли.

Дебиторская задолженность является резервом дальнейшего получения денежных средств от заказчиков-покупателей за отгруженную продукцию. С другой стороны, не взысканная своевременно дебиторская задолженность говорит о недостаточном контроле работы с контрагентами.

Оперативность контроля и постоянный анализ дебиторской задолженности обязательно отразятся на финансовом результате предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости, ведет к тому, что предприятию приходится привлекать дополнительные источники финансирования.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2019.

![]()

Дебиторская задолженность — это все суммы, которые бизнесу должны заплатить другие лица: покупатели, сотрудники, государство, страховые компании и так далее.

Компания, которая вправе требовать погашения долга — это кредитор. А должник — дебитор. Поэтому задолженность других лиц перед компанией и называют дебиторской.

Дебиторская задолженность — это не всегда денежный долг, обычно в дебиторку попадают все неисполненные обязательства контрагента.

![]()

Например, компания «Альфа» внесла поставщику «Браво» предоплату за товары. Получается «Альфа» — кредитор, а «Браво» — дебитор. При этом поставщик должен вернуть «Альфа» не деньги, а отгрузить товар на сумму предоплаты.

Пройдемся по основным вариантам дебиторки с типичными примерами.

| Дебиторская задолженность | Пример |

|---|---|

| Предоплата поставщику за товары, работы, услуги. |

Смотрим пример про «Альфу» и «Браво» выше. |

| Отгрузка товаров, работ, услуг покупателям с отсрочкой платежа. |

Компания «Альфа» отгрузила «Омеге» готовую продукцию 22 октября 2022 года. По условиям контракта покупатель обязан рассчитаться за товары в течение 60 дней. Долг «Омеги» — это дебиторка. Начиная с 60-го дня после отгрузки, «Альфа» вправе требовать эти деньги. |

| Переплата по налогам и взносам |

Сумма налога на прибыль у «Альфы» составила 1 000 000 рублей. Организация решила перечислить в бюджет сразу 1 500 000 рублей. ФНС в таком случае выступит дебитором на 500 000 рублей. Налогоплательщик имеет право потребовать вернуть переплату или оставить ее в бюджете, чтобы засчитывать в счет погашения будущих налоговых начислений. |

| Займ сотруднику или другой компании |

«Альфа» предоставила сотруднику займ 300 000 рублей. Работник — дебитор, «Альфа» — его кредитор. «Альфа» по договору займа передал «Омеге» 10 000 000 рублей. С момента получения денег «Омега»— дебитор. При этом каждое частичное погашение долга будет уменьшать размер дебиторской задолженности на балансе «Альфы». |

| Деньги, выданные под отчет |

«Альфа» перечислила менеджеру по продажам 30 000 рублей на командировочные нужды: покупку билетов, бронирование гостиницы и так далее. Сотрудник будет дебитором до тех пор пока:

|

| Переплата по зарплате | Бухгалтер «Альфы» допустил ошибку и перечислил сотруднику зарплату на 5 000 рублей больше. Работник становится дебитором до тех пор, пока не вернет переплату. |

| Неустойки, подтвержденные контрагентом |

«Браво» допустил просрочку при поставке товаров. «Альфа» потребовал оплатить неустойку в размере 10 000 рублей, а «Браво» подтвердил готовность это сделать.. До тех пор пока должник не перечислит сумму неустойки, на балансе «Альфы» будет числиться дебиторская задолженность в размере 10 000 рублей. |

| Неуплаченные страховые премии |

«Альфа» заказал грузоперевозку своей партии товара. Грузоперевозчик при транспортировке повредил часть готовой продукции. «Альфа» обратилась в страховую компанию с просьбой о выплате страховой премии в размере 6 000 рублей. Если у компании есть согласие страховой на выплату, то до момента фактической выплаты 6 000 рублей попадает в дебиторку. |

Важно! Неустойки, пени и штрафы попадают в категории «Дебиторской задолженности» только в том случае, если (п. 76 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- контрагент признал наличие долга;

- на сумму неустойки есть вступившее в силу решение суда.

Дебиторка появляется там, где стороны исполняют свои обязательства друг перед другом в разные моменты времени. Объясним на нескольких примерах.

![]()

Например, договор займа. Кредитор обязуется передать взаймы определенную договором сумму. Дебитор в свою очередь обязуется эту сумму вернуть. Эти два обязательства стороны исполнят в разные периоды времени. Например, кредитор передаст деньги в сентябре, а дебитор вернет их только в декабре.

Или отгрузка товаров с отсрочкой платежа. Обязанность продавца — передать товар, обязанность покупателя — оплатить. Если передача продукции и оплата происходят одномоментно, как в магазине, дебиторская задолженность не возникает. Но как только появляется отсрочка, то до момента расчета за отгрузку покупатель становится дебитором.

Дебиторка — это часть деятельности. Для многих покупателей получение отсрочки — это основное требование для заключения договора.

Дебиторка показывает сумму обязательств, по которым компания еще не получила встречного исполнения. Например, услугу оказали, но оплата пока не поступила.

С одной стороны, рост дебиторки показывает на деловую активность бизнеса: происходит отгрузка товаров, вносятся предоплаты и так далее. Но дебиторская задолженность — это не деньги.

![]()

Например, организация «Альфа» отгрузила компании «Громада» партию готовой продукции на 10 000 000 рублей на условиях отсрочки платежа на 90 дней. Себестоимость этой партии — 7 000 000 рублей.

На следующий день в компанию поступает новый заказ на 15 000 000 рублей. Для его исполнения нужно потратить на производство 10 000 000 рублей. Здесь и возникают проблемы. Фактически денег на расчетном счету у «Альфы» нет, есть только дебиторка, которой рассчитаться нельзя. От заказа придется отказаться.

Важно! Ситуацию из примера называют кассовым разрывом — рассчитываться перед своими поставщиками нужно сегодня, а деньги от покупателей поступят позже. Чем выше дебиторка, тем выше риск попадания на такой разрыв.

Кроме того, дебиторская задолженность сопряжена с риском ее непогашения. Поэтому прежде чем предлагать отсрочку покупателю или вносить предоплату поставщику, рекомендуем проверять своего контрагента. О том, как это сделать, мы рассказали в статье «Как проверить поставщика, а иногда и покупателя».

Кредиторская задолженность — это наоборот долги бизнеса перед его кредиторами: поставщиками, бюджетом, сотрудниками и так далее. Иногда кредитором может быть даже покупатель, например, если он внес предоплату или требует вернуть деньги за бракованный товар.

К кредиторским долгам относятся:

- предоплаты от покупателей;

- долги перед поставщиками;

- долги по заработной плате;

- начисленные и неуплаченные налоги и взносы;

- полученные кредиты и займы и так далее.

Кредиторка возникает тогда, когда контрагент свои обязательства исполнил, а вот компания еще нет.

![]()

Например, «Альфа»получила предоплату от «Браво» в размере 5 000 000 рублей в счет будущей отгрузки. «Браво» — это кредитор, так как он исполнил свою обязанность по договору и оплатил стоимость товаров. «Альфа» — дебитор, так как она свои обязанности еще не выполнил.

Дебиторку можно группировать по различным признакам. Разберем основные признаки классификации.

Вероятность погашения

По вероятности погашения дебиторку подразделяют на сомнительную и безнадежную.

Сомнительная задолженность — долг дебитора, который не обеспечен залогом, поручительством или банковской гарантией и который не погашен или не будет погашен в срок (п. 70 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). В Налоговом кодексе сомнительной задолженностью признается только необеспеченный и непогашенный долг в установленный срок (п. 1 ст. 266 НК РФ).

Безнадежная задолженность — долг с истекшим сроком исковой давности или задолженность уже ликвидированных дебиторов (п. 2 ст. 266 НК РФ).

По общему правилу срок исковой давности 3 года (ст. 196 ГК РФ). По истечению срока исковой давности кредитор теряет право на обращение с исковым заявлением о взыскании долга в суд.

Истечение срока начинается с того дня, когда кредитор узнал или должен был узнать о нарушении своих прав (ст. 200 ГК РФ). Эти даты зависят от условий договора с дебитором::

- если договором установлен срок платежа — исковая давность считается со дня, следующего за последним днем платежа по договору;

- если в договоре срок не установлен — кредитор имеет право самостоятельно установить дату погашения долга, исковая давность начинает отсчет после этой даты;

- если в договоре срок не установлен, но кредитор направил претензию о погашении задолженности — исковая давность начинает течь со дня выставления требования.

![]()

Важно! Срок исчисления исковой давности может быть приостановлен по причинам, перечисленным в ст. 202 ГК РФ. Общий срок исковой давности с учетом всех приостановок не может превышать 10 лет (п. 2 ст. 196 ГК РФ).

Сроки погашения

По срокам погашения дебиторка делится на краткосрочную и долгосрочную.

Краткосрочная или текущая задолженность — дебиторка со сроком погашения до одного года. Например, отгрузка товаров с отсрочкой, краткосрочный займ, предоплата поставщику.

Долгосрочные долги — дебиторка со сроком погашения более одного года. Например, долгосрочные займы на крупные инвестиционные проекты.

Сроки погашения обязательств

По типу оплаты обязательств дебиторка бывает срочная (нормальная) и просроченная.

Срочная задолженность — долги дебитора, время погашения которых еще не наступило.

Просроченная задолженность — долги дебитора, по которым нарушены сроки исполнения.

Например, если товары были отгружены покупателю с отсрочкой на 10 дней, то долг дебитора считается нормальным в рамках десятидневного срока. Но если он не рассчитается за это время, то задолженность уйдет в разряд просроченных.

![]()

Важно! Для сохранения финансовой устойчивости бизнес должен следить за платежной дисциплиной своих дебиторов и не допускать, чтобы срочные долги переходили в просроченные. Если такое происходит, это нарушает платежный календарь компании и, следовательно, может привести к кассовому разрыву.

Дебиторы

Долги можно группировать в зависимости от того, кто является должником. Вот несколько вариантов дебиторов и свойственной им задолженности:

- поставщики — задолженность по внесенным предоплатам в счет будущих отгрузок;

- покупатели — задолженность за отгруженные в их адрес товары, работы и услуги;

- бюджет и внебюджетные фонды — задолженность госбюджета в результате переплаты по налогам и взносам;

- сотрудники — долги по полученным займам, подотчетным суммам, переплаченной зарплате, нанесенному ущербу;

- учредители — задолженность по взносу в уставный капитал.

Дебиторка — это актив компании, который учитывают в бухгалтерском балансе по строке 1230 «Дебиторская задолженность». Задолженность подлежит обязательной инвентаризации независимо от сроков погашения.

| II. ОБОРОТНЫЕ АКТИВЫ | |

|---|---|

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| Итого по разделу II | 1200 |

Для учета дебиторки используют следующие счета бухгалтерского учета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Накопление дебиторской задолженности отражается по дебету вышеназванных счетов. А погашение или списание — по кредиту.

![]()

Рубль дебиторской задолженности — это недополученный рубль «реальных» оборотных средств: денег на счетах, товаров и сырья на складах и так далее. Поэтому дебиторкой нужно правильно управлять.

Контроль дат погашения дебиторской задолженности

Кредитор должен самостоятельно отслеживать платежную дисциплину своих дебиторов. Для этого ведут учет дат погашения долгов и рассылают должникам напоминания о предстоящих платежах.

Доверять платежную дисциплину должнику — риск. В оплате собственных долгов дебитор заинтересован гораздо меньше, чем его кредитор.

В идеале лучше автоматизировать контроль за долгами дебиторов. «Ручной» контроль требует больших трудозатрат, которые растут пропорционально количеству дебиторов.

Инвентаризация дебиторской задолженности

Дебиторка — это актив компании, который подлежит инвентаризации. В некоторых случаях эта процедура может быть организована по инициативе компании, а в некоторых, например, при подготовке годовой отчетности или при реорганизации — она обязательна.

Инвентаризация помогает выявить сомнительную и безнадежную задолженность. С первой необходимо работать, чтобы успеть взыскать ее до тех пор пока она не перейдет в разряд безнадежной.

Несмотря на свое название, с безнадежной задолженностью тоже можно работать. Для начала нужно проверить сроки исковой давности — даже если они истекли, можно попробовать их восстановить.В таком случае долг перейдет в разряд сомнительных и его можно будет взыскать через суд.

Проверка должников

Проверять контрагента нужно не только перед заключением договора, но и в то время, когда он уже стал дебитором компании. Даже если на момент подписания контракта финансовая устойчивость партнера была на уровне, то после она могла резко снизится.

В некоторых ситуациях нужно действовать быстро, чтобы успеть взыскать с дебитора свои деньги. Это, например, банкротство должника или его ликвидация.

В «Картотеке арбитражных дел (КАД)» по ИНН контрагента можно найти все судебные процессы, где он принимал участие. В первую очередь ищем банкротные дела (они обозначены красной буквой «Б»).

Узнать о введении процедуры банкротства контрагента также можно в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Если в отношении партнера возбуждено дело о банкротстве, нужно готовить заявление о включении в реестр требований кредиторов. В таком случае задолженность будет погашена за счет реализации имущества должника.

Если банкротных дел нет, смотрим судебные дела, где партнер выступает ответчиком. Большое количество исковых заявлений о взыскании долгов — явный признак ухудшения финансового состояния контрагента. Следовательно, возрастает риск неоплаты долга. Лучше подготовить претензию и исковое заявление.

Нахождение дебитора в процессе ликвидации — плохой знак. Ведь если процедура будет завершена, то должник фактически исчезнет. Узнать о ликвидации или реорганизации можно с помощью официального сервиса ФНС «Прозрачный бизнес».

В части дебиторов-покупателей компания должна предусмотреть в коммерческой политике основные моменты предоставления отсрочек и рассрочек. То есть в политике должны быть ответы на следующие вопросы:

- на какой максимальный срок менеджер по продажам может предоставить отсрочку;

- с кем необходимо согласовать предоставление отсрочки;

- на какие суммы отгрузок можно дать отсрочку, а на какие нет;

- каким условия должен соответвовать покупатель, чтобы получить отсрочку.

Оставлять решение на усмотрение менеджера — не самое верное решение. Как сотрудник, отвечающий за продажи, он может не знать всех тонкостей финансового положения своего работодателя. Поэтому будет лучше, если менеджер по продажам будет согласовывать отсрочку с финансовыми и юридическими службами.

При работе с дебиторами-поставщиками также необходим определенный алгоритм. Не стоит все решения отдавать на усмотрение менеджера по закупкам. Как минимум он должен получить:

- согласие экономиста или бухгалтера, которые проверят, что внесение предоплаты не приведет к кассовому разрыву;

- согласие юриста, который проверит благонадежность контрагента.

Снижение дебиторской задолженности — это путь к повышению финансовой устойчивости компании. Условно с дебиторкой можно работать двумя способами:

- обеспечить своевременную оплату за счет страховых и банковских инструментов;

- продать имеющуюся дебиторку другим организациям.

Далее разберем основные инструменты для сокращения задолженности контрагентов.

Цессия — уступка права требования

Дебиторка — это имущество компании. Ее можно продать, как и большинство активов организации.Продажа дебиторской задолженности называется переуступкой права требования или цессией.

После оформления договора цессии происходит смена кредитора. Эта процедура регулируются ст. 388 — 390 ГК РФ. Переуступка права требования может быть совершена на возмездной или безвозмездной основе. С целью погашения дебиторки будем рассматривать первый вариант.

Цессия позволяет быстро превратить задолженность в реальные деньги. Однако маловероятно, что новый кредитор купит долг дебитора по его номинальной стоимости. Обычно стоимость переуступки включает в себя дисконт за риски, которые принимает на себя новый кредитор. Величину скидки определяют в зависимости от суммы, сроков погашения, платежеспособности должника и так далее.

![]()

Например, ООО «Березка» должно ООО «Альфе» 3 000 000 рублей за отгруженную продукцию. Срок погашения долга — 180 календарных дней. Чтобы не ждать, «Альфа» предлагает выкупить этот долг новому кредитору — ООО «Финансист». Перед оформлением договора цессии «Финансист» проверит платежеспособность и финансовые показатели «Березки», чтобы оценить величину рисков.

Если «Березка» устойчивая компания, то скорее всего «Финансист» выкупит этот долг с дисконтом не более 10 %, т.е. за 2 700 000 рублей. А если дела у «Березки» совсем плохи, например, она находится в процессе банкротства, то дисконт может вырасти вплоть до 90 %, т.е. цена составит всего 300 000 рублей.

Факторинг

Факторинг — это практически цессия. Однако в роли нового кредитора выступает не третья организация, а непосредственно банк или факторинговая компания. Вот алгоритм, как это работает на примере поставщика:

- Поставщик отгружает покупателю готовую продукцию.

- Поставщик выставляет счет на отгруженную сумму факторинговой компании.

- Фактор производит частичную оплату, например 70 — 90 %.

- Покупатель проверяет товар.

- Факторинг перечисляет окончательную оплату, если покупатель подтвердил, что отгруженная продукция соответствует условиям контракта.

- Покупатель перечисляет оплату факторинговой компании в установленные в договоре сроки.

Варианты получения оплаты от фактора могут отличаться. Например, часть суммы поставщик получает сразу, а другую часть — только после того как покупатель рассчитается с банком. Условия стороны оговаривают в договоре.

Плюс факторинга в том, что поставщик сразу получает деньги за отгрузку. Вся работа по проверке покупателя и взысканию в случае неоплаты перекладывается на плечи банка или факторинговой компании. Однако за свои услуги фактор потребует комиссию. Обычно она близка к рыночной ставке по банковским кредитам.

Факторинговыми услугами могут пользоваться не только поставщики, но и покупатели. Например, если продавец просит предоплату, внести ее может не покупатель, а факторинговая компания. Этот вариант также избавляет от дебиторской задолженности, но за услуги факторинга придется заплатить.

Вексель

В счет оплаты покупатель может предоставить поставщику вексель. Это долговая ценная бумага, дающая векселедержателю право требовать от векселедателя оговоренной суммы в установленный срок. Оформляется вексель по строго установленной форме.

Векселедержатель (кредитор) может продать вексель другому лицу. И уже новый кредитор будет предъявлять его должнику для погашения. В целом операция похожа на цессию, но продажа векселя оформляется проще.

Страхование дебиторской задолженности

Страхование — это не инструмент снижения дебиторской задолженности. Правильнее сказать, что страхование — это инструмент для устранения рисков перехода нормальной задолженности в просроченную.

Страховая компания выступает гарантом того, что дебитор рассчитается с поставщиком в установленные в договоре сроки. А если должник этого не сделает, то оплату проведет страховая компания.

Страхование — это не дешевая услуга. Поэтому применяют ее в рискованных и дорогостоящих операциях. Страховая компания берет на себя функции по проверке дебитора.

При выборе данного инструмента внимательно изучайте страховой договор и условия выплаты страховой премии. Иногда страховые составляют контракт таким образом, что получить премию становится затруднительно.

Банковская гарантия

Банковская гарантия — гарантийный документ банка-гаранта, обеспечивающий выполнение обязательств по контракту одной из сторон. Этот инструмент очень похож на страхование, но его выдает не страховая компания, а банк.

Банковские гарантии широко распространены в государственных закупках. При заключении госконтракта поставщик предоставляет заказчику банковскую гарантию, подтверждающую, что если поставщик не сможет исполнить свои обязательства, то банк выплатит заказчику денежное обеспечение.

Получить банковскую гарантию можно также и на договор между двумя организациями, в таком случае она будет называться коммерческой. При заключении контракта дебитор предоставляет поставщику банковскую гарантию. И если должник самостоятельно не рассчитается с кредитором в обозначенный срок, то поставщик сможет взыскать причитающиеся ему деньги напрямую с банка-гаранта.

Для минимизации рисков возникновения сомнительной и безнадежной задолженности подойдут следующий инструменты.

Авансовые расчеты

Простой вариант снижения дебиторки — работать с покупателями по 100% предоплате или требовать ее в момент отгрузки товаров. При такой работе дебиторка образовываться не будет.

Однако требование о предоплате снижает конкурентоспособность компании, так как поставщики аналогичных товаров и услуг могут предлагать отсрочку своим клиентам, что делает их условия более привлекательными.

Обеспечение

От ненадежного дебитора можно потребовать обеспечение. Вариантов несколько:

- поручительство третьего лица — если дебитор не рассчитается самостоятельно, кредитор может потребовать деньги у поручителя;

- залог — если дебитор не рассчитается по долгам, можно будет взыскать заложенное имущество;

- банковская гарантия — если дебитор не погасит задолженность, потребовать долг можно у банка-гаранта.

Аккредитив

Аккредитив — специальный банковский счет. Работает он по следующему алгоритму:

- Банк открывает аккредитив.

- Покупатель перечисляет на аккредитив деньги.

- Банк уведомляет поставщика о зачислении.

- Поставщик исполняет свои обязательства: отгружает товары или оказывает услуги.

- Покупатель и поставщик подписывают документы, подтверждающие исполнение договора.

- Поставщик предоставляет в банк подписанные документы.

- Банк перечисляет деньги с аккредитива на счет поставщика.

Этот инструмент обеспечивает максимальную безопасность при расчетах. Однако открытие аккредитива облагается комиссией.

В бухгалтерском учете дебиторская задолженность с истекшим сроков исковой давности и нереальная для взыскания подлежит списанию. Списывается дебиторка либо в прочие расходы компании, либо в счет резерва по сомнительным долгам, если он был создан.

Списанная дебиторская задолженность отражается на забалансовых счетах бухучета в течение 5 лет. Такой порядок предусмотрен п. 77 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н. Предполагается, что в течение 5 лет имущественное положение должника может поменяться, и он сможет закрыть свой долг.

Проблемная дебиторка — это задолженность, которая уже стала просроченной или с высокой вероятностью ею станет. Ее необходимо как можно скорее взыскать.

В первую очередь пишут претензию, в которой указываю сумму долга, период просрочки, начисленные неустойки и ожидаемую дату погашения. Претензионный порядок урегулирования спора — обязательное требование для обращения в Арбитражный суд (ст. 4 АПК РФ).

Обычно в договорах стороны предусматривают ответственность за нарушение сроков исполнения обязательства. Этой возможностью стоит воспользоваться и потребовать с нарушителей уплаты неустоек.

![]()

Например, за каждый день просрочки платежа прописывают пеню от суммы отгрузки. На практике устанавливают 0,01 %, 0,1 % или 1/300 ставки ЦБ РФ ежедневно.

Если в течение 30 календарных дней от дебитора нет ответа или, наоборот, его ответ не устраивает компанию, кредитор имеет право обратиться с исковым заявлением в Арбитражный суд (п. 5 ст. 4 АПК РФ).

Застраховать уже просроченную задолженность или продать ее фактору не получится. Но можно попробовать продать ее компании, которая специализируется на взыскании проблемной дебиторки. Однако наличие просрочки предполагает большой дисконт при продаже.

Специальные сервисы проверки контрагентов, например, API Контур.Фокуса способны рассчитать вероятность неплатежей компании с разной степенью риска: высокой и средней. Система проанализирует данные о бизнес-партнере, определит рисковые факторы по каждому юрлицу и выделит цветом проблемные компании.

Например, если программа выявит факторы, связанные с грядущей ликвидацией, банкротством, падением выручки на 50%, то фирма будет выделена красным. Наличие за последние 12 месяцев сведений о банкротстве руководителя, ограничениях операций по банковским счетам укажет на среднюю степень риска — компания будет выделена желтым цветом.

Список проблемных контрагентов сформируется автоматически, останется только проанализировать каждый конкретный случай. Маркеры, по которым высчитывается вероятность банкротства, можно настроить по принятому регламенту проверки вашей компании, что исключит неоправданное срабатывание стоп-сигналов. Такой подход экономит время ответственных специалистов, исключает ошибки из-за человеческого фактора и помогает снизить риски.

![]()

Методика свода дебиторской задолженности для баланса и автоматизации её учета

- Подробности

- Опубликовано: 16.08.2020 10:25

- Автор: Степанова Галина Ананьевна

- Просмотров: 6118

Аннотация: в статье рассматривается классификация дебиторской задолженности, методика организации аналитического (детализированного) учета по счетам учета расчетов и выведения сальдо по ним, сведения сальдо по счетам расчетов для отражения их по строке баланса «Дебиторская задолженность». Приведены примеры выведения развернутого сальдо и автоматизированных выходных форм по счетам учета расчетов.

Скачать: PDF (статья), PDF (выпуск №12).

Ключевые слова: свод дебиторской задолженности проводки в бухучете, свод дебиторской и кредиторской задолженности, дебиторская и кредиторская задолженность контроль, анализ дебиторской и кредиторской задолженности, дебиторская задолженность счета бухгалтерского учета, 62 счет бухгалтерского учета, классификация дебиторской и кредиторской задолженности, учет дебиторской и кредиторской задолженности, автоматизация учета дебиторской задолженности, автоматизация управления дебиторской задолженностью, управление дебиторской задолженностью, автоматизировать УДЗ, система управления дебиторской задолженностью, программы для автоматизации бухгалтерского учета, оборачиваемость дебиторской задолженности.

1. Введение

В свете требований Статьи 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» НК РФ (введена Федеральным законом от 18.07.2017 г. N 163-ФЗ) в проявлении «должной осмотрительности» при заключении договоров с контрагентами (покупателями, поставщиками и др.) изменился подход к методам проверки и оценки добросовестности налогоплательщика, рассматриваемое ранее налоговыми органами как отсутствие полученной налогоплательщиком необоснованной налоговой выгоды.

Проверка контрагента и проявление необходимой осмотрительности перед заключением сделки не потеряли своей актуальности, но в новой редакции статьи поменяли цель и последствия проверки. Руководствуясь ст. 54.1 НК РФ, налоговые органы должны проверять реальность выполнения сделки контрагентом, поэтому налогоплательщику стоит перед сделкой самостоятельно убедиться, что контрагент располагает необходимыми возможностями и ресурсами для выполнения принятых на себя обязательств по сделке, чтобы защититься от проблемных контрагентов в сфере налоговых правоотношений и санкций налоговых органов. Организовать проверку контрагентов предприятие может путем использования специальных профессиональных программ и сервисов.

Кроме указанных действий, минимизирующих или исключающих и налоговые, и гражданско-правовые риски, не стоит пренебрегать и иными, дополнительными способами своей финансовой защиты, а именно, использовать в договорных правоотношениях инструменты гарантий (заверений об обстоятельствах (ст. 431.2 Гражданского кодекса) или возмещения потерь (ст. 406.1 ГК РФ), позволяющие компенсировать понесенные в будущем убытки и (или) потери, связанные с отказом в вычетах по НДС, или непринятии в состав расходов соответствующих затрат в связи с недобросовестностью контрагента. Порядок и организация ведения аналитического (детализированного) бухгалтерского учета расчетов с контрагентами, полнота его, своевременность и оперативность, в решении этой проблемы, также имеют важное значение. В настоящей статье рассмотрена организация детализированного учета расчетов в части дебиторской задолженности, полнота отражения которой в учете влияет, кроме того, и на реальность статей баланса предприятия, на показатели его финансовой устойчивости и платежеспособности.

2. Дебиторская задолженность, ее классификация и учет

Дебиторская задолженность – сумма долгов, причитающихся предприятию со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами, что соответствует как международным, так и российским стандартам бухгалтерского учёта. Дебиторская задолженность («нам должны») возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приёмке товара (услуги) на товаросопроводительном документе. Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения [1]. При анализе финансового состояния, расчете отдельных экономических показателей работы предприятия и в судопроизводстве используется дебиторской задолженности классификации по времени неисполнения платежа:

- текущая дебиторская задолженность – задолженность, срок неисполнения которой не превышает 90 дней;

- проблемная задолженность – задолженность, срок неисполнения которой составляет от 90 дней до одного года;

- хроническая задолженность – задолженность с просрочкой от одного до трех лет;

- безнадежная задолженность – задолженность, срок неисполнения которой превышает три года.

Значение указанной классификации позволяет определить вероятность взыскания задолженности с дебитора. Так, срок 90 дней используется в бухгалтерском учёте при формировании резервов по сомнительным долгам. Кроме того, когда долг просрочен более чем на 90 дней, появляются признаки банкротства. Признание задолженности безнадежной объясняется истечением трехлетнего срока исковой давности, предусмотренного гражданским законодательством. В последнее время часто используют понятие токсичного долга, под которым понимается задолженность, выплата которой может привести лицо к полной финансовой несостоятельности (банкротству). В целях регулирования объемов задолженности и контроля за своевременным погашением текущих задолженностей и организации работы по взысканию просроченных долгов, дебиторскую задолженность принято классифицировать по следующим критериям:

- по установленному сроку погашения:

- краткосрочная – обязательства контрагентов, срок погашения по которым ожидается в течение 1 года после отчетной даты;

- долгосрочная – обязательства контрагентов, срок погашения по которым ожидается больше, чем через 1 год после отчетной даты;

- по своевременности погашения:

- срочная – долг покупателей за отгруженные товары, выполненные работы и услуги, срок оплаты которых не наступил, но при этом право собственности на них перешло к покупателю. К срочной дебиторской задолженности также относится долг поставщика (подрядчика, исполнителя) за перечисленный аванс на поставку товаров (выполнение работ, оказание услуг);

- просроченная – долг покупателей за отгруженные товары, выполненные работы и услуги, неоплаченные в установленный договором срок, но при этом право собственности на них перешло к покупателю;

- по способу погашения:

- денежная;

- товарная.

Дебиторская задолженность («нам должны») подлежит учету на счетах бухгалтерского учета по учету расчетов. Это шестой раздел Плана счетов бухгалтерского учета (таблица 1).

Табл. 1. Элементы учетной политики для целей бухгалтерского учета

|

№ счета |

Перечень и название счета | Типовой (минимальный) перечень субконто |

| 60 | Расчеты с поставщиками и подрядчиками | |

| 61 | — | |

| 62 | Расчеты с покупателями и заказчиками | |

| 63 | Резервы по сомнительным долгам | |

| 64 | — | |

| 65 | — | |

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов |

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов |

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов |

| 69 | Расчеты по социальному страхованию и обеспечению |

|

| 70 | Расчеты с персоналом по оплате труда | |

| 71 | Расчеты с подотчетными лицами | |

| 72 | — | |

| 73 | Расчеты с персоналом по прочим операциям |

|

| 74 | — | |

| 75 | Расчеты с учредителями |

|

| 76 | Расчеты с разными дебиторами и кредиторами |

|

| 77 | Отложенные налоговые обязательства | |

| 78 | — | |

| 79 | Внутрихозяйственные расчеты |

|

Вышеуказанные счета являются активно-пассивными и сальдо расчетов по ним должно отражаться в учете «развернутым» – по дебету и кредиту счета. Дебиторская задолженность представляет собой сумму всех дебетовых сальдо по данным счетам на определенную дату (обычно на 1-е число) и отражается по соответствующей строке в активе баланса.

3. Порядок организации аналитического (детализированного) учета по счетам учета расчетов и выведения сальдо по ним

Для организации работы с дебиторской задолженностью, контроля за своевременным погашением текущей задолженности и анализа работы по взысканию просроченных долгов, а также для расчета экономических показателей деятельности предприятия, необходима информация о состоянии расчетов с каждым контрагентом, с работником и физическим лицом, а при расчетах с покупателями, заказчиками и поставщиками – в разрезе каждого договора с ним. Данную информацию дает бухгалтерский учет. Для этого необходима соответствующая организация (настройка) аналитического (детализированного) учета при ведении бухгалтерского учета расчетов. Степень детализации учета расчетов зависит от условий и объемов деятельности предприятия, порядка и формы организации управления и объема запрашиваемой информации при принятии управленческих решений. В целях детализации нужной информации в бухгалтерском учете используются следующие способы сводной группировки данных аналитического учета – это открытие и ведение к балансовому счету:

- субсчета – счет второго порядка, подчиненные конкретному синтетическому счету (счету первого порядка), способ сводной группировки данных;

- субконто – инструмент аналитического учета, который предназначен для детализации информации, содержащейся на счетах (субсчетах) бухгалтерского учета;

- лицевого счета – счет, номер которого присваивается физическим и юридическим лицами для ведения учета расчетов с ними в рамках балансового счета (субсчета).

Степень детализации учета расчетов компания определяет самостоятельно. Тем не менее, есть типовой (необходимый) минимум детализированной информации по счету при ведении бухгалтерского учета расчетов. Пример типовой настройки аналитического (детализированного) учета по счетам учета расчетов, необходимый в целях управлении предприятием, для составления финансовой отчетности (бухгалтерского баланса и других форм финансовой отчетности) приведен в таблице 2.

Табл. 2. Пример типовой настройки аналитического (детализированного) учета по счетам учета расчетов

|

№ счета |

Перечень и название счета* | Типовой (минимальный) перечень субконто |

| 46 | «Выполненные этапы по незавершенным работам» |

|

| 60 | «Расчеты с поставщиками и подрядчиками» |

|

| 62 | «Расчеты с покупателями и заказчиками» |

|

| 68 | «Расчеты по налогам и сборам» |

|

| 69 | «Расчеты по социальному страхованию и обеспечению» |

|

| 70 | «Расчеты с персоналом по оплате труда» |

|

| 71 | «Расчеты с подотчетными лицами» |

|

| 73 | «Расчеты с персоналом по прочим операциям» |

|

| 75 | «Расчеты с учредителями» |

|

| 76 | «Расчеты с разными дебиторами и кредиторами» |

|

| *Перечень счетов сформирован исходя из указаний Минфина РФ (Приказ Минфина РФ от 31.10.2000 г. № 94н) [2]. |

Порядок выведения развернутого сальдо по счетам учета расчетов сводится к следующему:

- 1 этап – Выводится развернутое сальдо на конец отчетного периода по каждому субконто (например, по договору) в разрезе каждого контрагента;

- 2 этап – Проводится сведение развернутого сальдо по контрагенту по всем договорам (по субконто);

- 3 этап – Определяется общее (итоговое) развернутое по дебету и кредиту балансового субсчета и счета по всем контрагентам.

Расчеты по сведению развернутого сальдо проводятся по форме оборотно-сальдовой ведомости по балансовому счету, субсчету и субконто [3]. В такой последовательности проводится подсчет развернутого сальдо по всем счетам учета расчетов, открытых в балансе предприятия. Пример выведения развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» в таблице 3. Начальные условия – на 01.02.20 г. по счету 62 «Расчеты с покупателями и заказчиками» числилось сальдо: по дебету (далее – Дт) – 14000,00; по кредиту (далее – Кт) – 7100,00.(в т.ч. ООО «Маяк»).

Табл. 3. Выведение развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками»

|

Договор |

Сальдо на 01.02.20 г. | Обороты (операции) за месяц | Сальдо на 01.03.20 г. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| №123 | 2000,00 | — | 4200,00 | 2000,00 | 4200,00 | — |

| №31 | — | 4100,00 | 1000,00 | — | — | 3100,00 |

| Итого: | 2000,00 | 4100,00 | 5200,00 | 2000,00 | 4200,00 | 3100,00 |

Операции по ООО «Маяк» за февраль, в т.ч. ООО «Заря» (таблица 4):

- 12.02.20 г. по выписке банка зачислен платеж по договору №123 – 2000,00;

- 14.02.20 г. отгружен товар (накл.96) по договору №123 — 4200,00;

- 10.02.20 г. отгружен товар (накл.54) по договору № 31 на 1000,00.

Табл. 4. Выведение развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» (операции по ООО «Маяк»)

|

Договор |

Сальдо на 01.02.20 г. | Обороты (операции) за месяц | Сальдо на 01.03.20 г. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| №56 | — | 3000,00 | 11200,00 | 8200,00 | — | — |

| №33 | 12000,00 | — | — | 19000,00 | — | 7000,00 |

| Итого: | 12000,00 | 3000,00 | 11200,00 | 27200,00 | — | 7000,00 |

Операции по ООО «Заря» за февраль:

- 16.02.20 г. по выписке банка зачислен платеж за товар по договору №33 – 12000,00;

- 14.02.20 г. по выписке банка зачислен аванс за товар по договору №56 — 8200,00;

- 15.02.20 г. отгружен товар (накл.77) по договору № 56 на 11200,00;

- 17.02.20 г. по выписке банка зачислен аванс за товар по договору №33 – 7000,00.

Свод развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» по предприятию на конец месяца представлен в таблице 5.

Табл. 5. Свод развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» по предприятию на конец месяца

|

Наименование покупателя |

Сальдо на 01.02.20 г. | Обороты (операции) за месяц | Сальдо на 01.03.20 г. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| ООО «Маяк» | 2000,00 | 4100,00 | 5200,00 | 2000,00 | 4200,00 | 3100,00 |

| ООО «Заря» | 12000,00 | 3000,00 | 11200,00 | 27200,00 | — | 7000,00 |

| Итого по счету 62: | 14000,00 | 7100,00 | 16400,00 | 29200,00 | 4200,00 | 10100,00 |

4. Порядок сведения сальдо по счетам расчетов для отражения их по строке баланса «дебиторская задолженность»

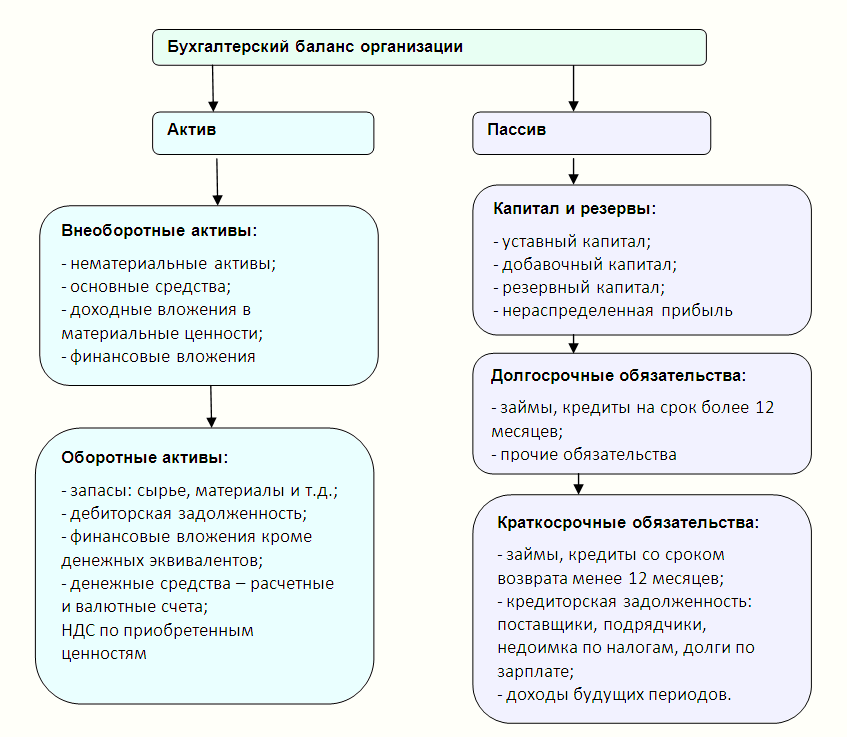

Бухгалтерский баланс – одна из пяти основных составляющих бухгалтерской отчетности предприятия. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Форма баланса в РФ утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Все показатели в типовой форме баланса разбивают по группам. К примеру, в активе — «Основные средства», «Финансовые вложения», «Дебиторская задолженность». Их детализацию предприятие может определять самостоятельно.

Рис. 1. Структура бухгалтерского баланса организации

Составление бухгалтерского баланса – это перенос остатков на отчетную дату со счетов из регистров бухгалтерского учета по соответствующим строкам и в соответствующую группу актива и пассива баланса. В соответствии с приказом Минфина России от 2 июля 2010 г. № 66н каждой строке баланса присвоен номер – код строки [1]. Дебиторская задолженность отражается в разделе II «Оборотные активы» бухгалтерского баланса предприятия по строке с кодом 1230 «Дебиторская задолженность». По строке 1230 бухгалтерского баланса на отчетную дату отражается после определенных корректировок сумма дебетового сальдо следующих счетов (Приказ Минфина РФ от 31.10.2000 г. № 94н) [2]:

- 46 «Выполненные этапы по незавершенным работам»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Сумма, полученная в результате сложения дебетовых сальдо указанных выше счетов, должна быть скорректирована прежде, чем она будет отражена по строке 1230 бухгалтерского баланса. Действующий порядок корректировки сальдо по счетам для отражения по строке 1230 «Дебиторская задолженность»:

- 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС);

- 62 «Расчеты с покупателями и заказчиками»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов);

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются);

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- Минус счет 98 «Доходы будущих периодов» в части дисконта (будущего процентного дохода);

- Минус сальдо по счету 63 «Резервы по сомнительным долгам».

5. Автоматизированные формы аналитического учета по учетам расчетов

Автоматизированная форма бухгалтерского учета предполагает настройку аналитического (детализированного) учета по счетам расчетов при вводе информационной системы в эксплуатацию. Методика настройки в ИС аналитического учета расчетов рассмотрена выше в данной статье. Основными (типовыми) ее выходными формами являются:

- оборотно-сальдовые ведомости по счету, субсчету, контрагенту;

- карточка субконто;

- анализ субконто;

- карточка счета и другие.

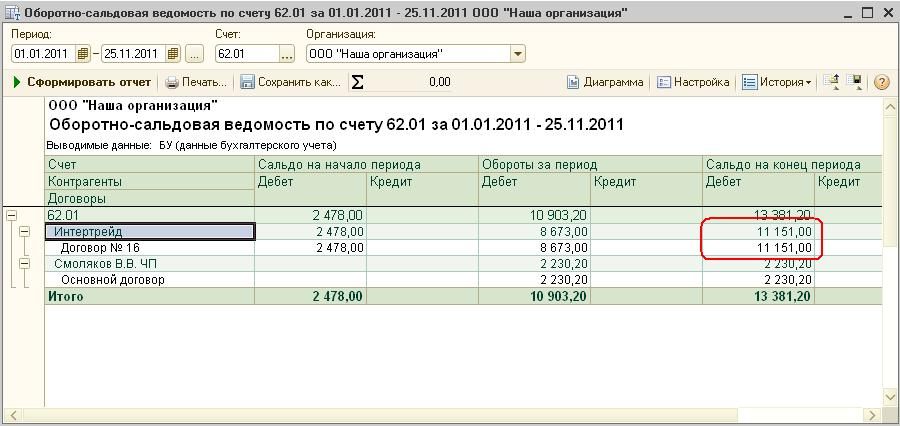

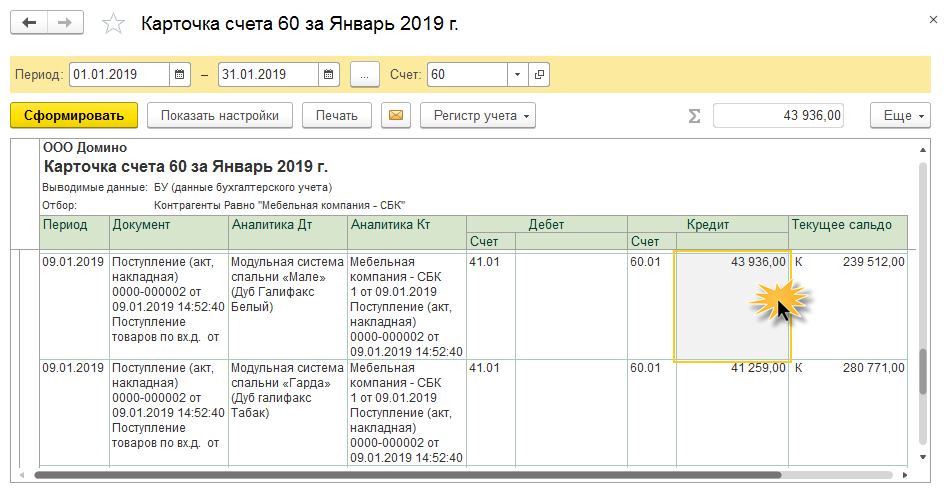

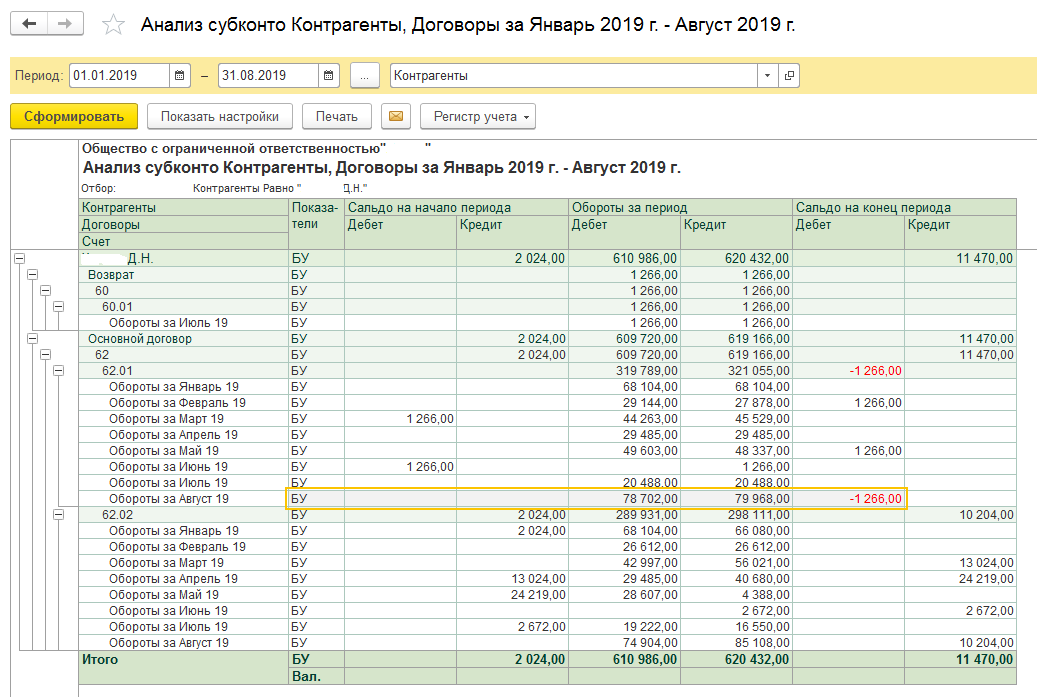

Перечень и состав выходных автоматизированных форм для детализации учета расчетов может быть расширен по желанию заказчика программного обеспечения исходя из видов, состава и объемов запрашиваемой информации, необходимой при принятии управленческих решений руководством предприятия. Примеры автоматизированных отчетных форм по учету расчетов из системы 1С приведены на рисунках 2-6.

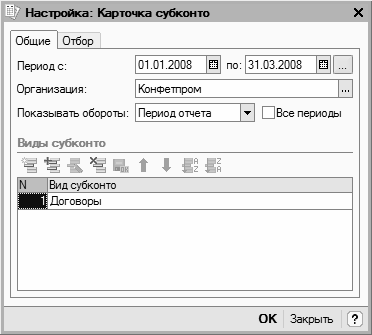

Рис. 2. Окно настройки «Карточка субконто»

Рис. 3. Окно «Карточка субконто»

Рис. 4. Окно «Оборотно-сальдовая ведомость по счёту 62»

Рис. 5. Окно «Карточка счёта 60»

Рис. 6. Окно «Анализ субконто Контрагенты, Договоры»