История 4 июля 1827

Основание первой в России страховой компании

«Первое страховое от огня общество» было создано в 1827 году 4 июля (22 июня по старому стилю).

Страхование на Руси

Развитие страхования в России представляет собой непростой и долгий процесс. Медленное развитие рынка обусловлено длительным существованием крепостного права и трудным экономическим развитием. Общинная взаимопомощь – первый пример страхования в России, нормы которой можно найти в первых источниках российского права. Например, в Русской правде регламентирована норма о взаимопомощи членов общины при выплате штрафа, если кого-то из членов общины обвинят в убийстве. Государственное страхование в России начинает развиваться в XVI веке. В 1551 году Стоглавый собор принял решение о выкупе пленных за счет казны. Специально для этой цели был введен целевой налог. Так, выкуп пленных за счёт средств, собранных посредством налога, можно считать примером первого в России обязательного государственного страхования.

Страхование в Российской империи

Первые страховые общества создавались для страхования от природных стихий. Так, первое в России страховое общество — Рижское общество взаимного страхования от пожаров, было основано в 1765 г. Постепенно, на страховой рынок стали проникать иностранные страховые компании. Но в результате отток денег за границу в виде страховых премий достиг существенных размеров, и правительство решило ограничить доступ иностранных организаций на российский рынок и организовало государственное страхование от пожаров. Правительство издало манифест от 28 июня 1786 года «Об учреждении Государственного заёмного банка» в целях учреждения системы государственного страхования. Началом страхового дела в России считается Указ императрицы Екатерины Великой о создании Страховой экспедиции, которая занималась страхованием строений. В 1800 году страховая экспедиция вошла в структуру страхового общества «Феникс», которое было филиалом английского страхового общества на территории России. Однако деятельность экспедиции себя не оправдала, и вскоре её ликвидировали.

Первые страховые общества создавались для страхования от природных стихий. Так, первое в России страховое общество — Рижское общество взаимного страхования от пожаров, было основано в 1765 году.

Первая страховая компания

Устав первой полноценной российской страховой компании был предложен императору Николаю I бароном Штиглицем и утверждён 22 июня 1827 года. Так образовалась первая страховая компания в собственном смысле слова, которая получила название «Первое страховое от огня общество». В это же время в России появляется и страхование жизни. Так, в 1835 г. было учреждено страховое общество «Жизнь», которое осуществляло и страхование жизни. После реформ Александра II начинается период бурного развития страхового дела в Российской империи. В 1864 году появилось земское страхование от огня, которое было введено «Положением о губернских и уездных земских учреждениях». Страхование сельских построек от пожаров стало одним из направлений работы земств. При этом использовались обязательное окладное, дополнительное и добровольное страхование. К концу XIX в. страховые компании стали неотъемлемой частью российской экономики, и к этому периоду в России действовало несколько типов страховых организаций. Так, например, на рынке присутствовали акционерные страховые общества, которые занимались страхованием жизни и имущества, страхование осуществляли и земства, а также существовали добровольные общества взаимного страхования и кассы взаимопомощи железнодорожников. К 1913 г. в России работают около 20 страховых обществ, в том числе три иностранных страховых общества. Всего в этой сфере работало свыше 300 страховых организаций, среди которых доминировали земства и общества взаимного страхования.

Подводя итог вышесказанному, следует указать, что страхование в России хотя и начало свое развитие позднее в сравнении с европейскими странами, но к началу 20 столетия было развито на мировом уровне, что подтверждается не только количеством страховщиков, но и существовавшими уже тогда различными формами страхования.

Кандидат экономических наук, начальник Управления оценки доходности розничных продуктов и портфеля Департамента розничных продуктов Банк ВТБ. Имеет 20-летний опыт преподавания экономических и математических дисциплин школьникам и студентам.

Страхование — важная часть финансовой инфраструктуры, защищающая клиентов от финансовых потерь. Широкое распространение получили автострахование и добровольное медицинское страхование. Правильный выбор страховой компании не менее важен, чем выбор банка — ведь вам нужно быть уверенным, что при наступлении страхового случая указанная в договоре страховая сумма будет выплачена. Лицензированием страховых компаний в настоящее время занимается Центральный банк — на его сайте можно ознакомиться с перечнем лицензированных компаний. При заключении договора страхования следует внимательно изучить, в каких случаях страховое возмещение будет выплачено, а в каких — нет. И пусть ни один из этих случаев не произойдет!

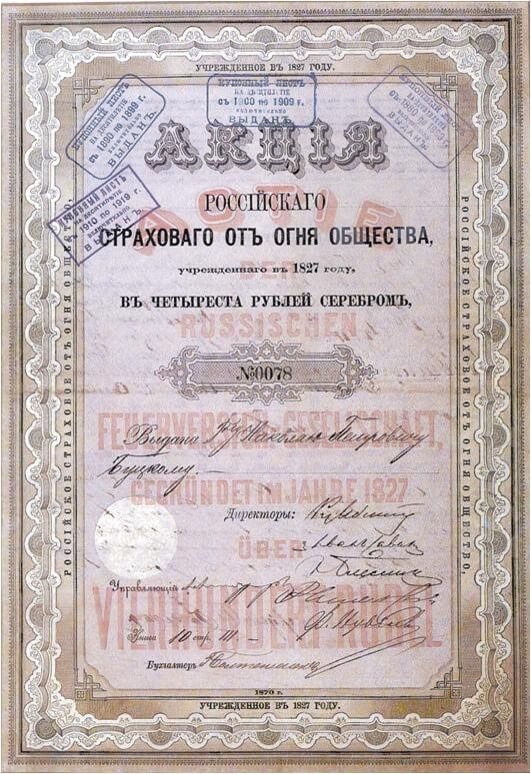

Акция Российского страхового от огня общества номинальной стоимостью 4 рубля серебром

Одной из первых страховых услуг в истории стало страхование имущества от пожара. Если, например, дом сгорал в огне из-за поджога, удара молнии и т. п., страховая компания выплачивала пострадавшему оговорённую сумму денег — страховую сумму. Чтобы воспользоваться этой услугой и получить страховой полис, нужно было один раз или периодически (раз в год) вносить в кассу страховой компании определённую сумму — страховую премию.

В Гамбурге система противопожарного страхования действовала уже в 1591 году. В Англии Николас Барбон (1640—1698) учредил первую в стране компанию, занимающуюся страхованием от огня, в 1667 году, спустя год после Великого лондонского пожара, когда в Лондоне сгорело 13,5 тыс. домов.

Европейский опыт страхования от пожаров дошёл до России лишь в первой половине XIX столетия. К этому времени в крупных городах Российской империи появилось достаточное количество обеспеченных людей, желающих застраховать свою дорогостоящую недвижимость от огня. Но сделать это они могли только в иностранных страховых конторах, поскольку своих компаний в стране ещё не было.

Первая страховая компания в России возникла по инициативе государства. В 1827 году Николай I подписал указ об учреждении «Российского страхового от огня общества». Обществу была дарована двадцатилетняя монополия на оказание страховых услуг в Москве, Одессе, Санкт-Петербурге и прибалтийских губерниях, а также освобождение от налогов, за исключением небольшой пошлины в размере 25 копеек с каждой тысячи рублей застрахованного имущества. Правление страхового общества, организованного на акционерных началах, возглавил один из основоположников российской экономической науки — член Комитета министров граф Николай Семёнович Мордвинов (1754—1845). Акционерами общества стали видные представители крупного бизнеса и аристократических кругов — такие как князья Юсуповы, промышленники Демидовы и др.

Страховая доска страхового общества «Саламандра» 1846 года в Улан-Удэ на доме 19 по улице Банзарова

При такой поддержке со стороны государства «Российское страховое от огня общество» не испытывало недостатка в клиентах. Уже к началу 1829 года оно застраховало более двух тысяч домов, а размер дивидендов превысил 90 рублей на одну акцию. К окончанию действия монополии (1847 год) компания застраховала свыше полумиллиона объектов недвижимости, акционеры получили более 6 млн рублей в виде дивидендов.

Страховое общество ориентировалось прежде всего на клиентов с высоким уровнем доходов, что подтверждается большим средним размером страховой суммы — 730 рублей (для сравнения: годовой доход крестьянина в то время мог составлять 20—30 рублей). Наличие страхового полиса превратилось для тогдашних владельцев недвижимости в символ высокого статуса и принадлежности к высшему обществу. Он был у всех на виду, поскольку страховое общество крепило к фасаду здания красивую металлическую табличку со своим названием.

Деятельность «Российского страхового от огня общества» позволила повысить в стране уровень доверия к такому прежде малоизвестному финансовому инструменту, как страхование. Общество продемонстрировало, что частная страховая фирма может быть успешной. Этот успех постарались повторить другие предприниматели, создавшие в России ещё несколько страховых компаний. «Российское страховое от огня общество» также дало импульс развитию противопожарных технологий, поскольку страховщики требовали от владельцев страхуемой недвижимости наличия хотя бы примитивных средств пожаротушения.

Выводы (исторический и финансовый)

Европейский опыт страхования от пожаров, развивавшийся с XVI века, дошёл до России лишь в первой половине XIX столетия

В первой половине XIX века в России появилось достаточное количество обеспеченных людей, желающих застраховать свою дорогостоящую недвижимость от огня

Наличие страхового полиса превратилось для владельцев недвижимости в символ высокого статуса и принадлежности к высшему обществу

Мы очень любим страховое дело, и все, что с ним связано.

В центральном офисе «Гайде» мы создали музей страховых атрибутов. В нем хранятся артефакты, связанные со страхованием, многим из которых по несколько сотен лет.

Антикварные страховые жетоны, старинные полисы и редкие страховые доски.

Но знаете ли вы, как появилось страхование в России? Все началось около 500 лет назад.

В 1551 году Стоглавый собор принял решение о том, что пленные захваченные татарами должны выкупаться из рабства за счёт казны.

В стране решили ввести налог для пополнения фонда выкупа пленных — это стало первым в Русском государстве обязательным государственным страхованием.

Жители подвергалась риску быть взятыми в плен татарами, и взносы могли пригодиться для их собственного освобождения.

Однако, именно 1786 год считается началом страхового дела в Российской империи.

Екатерины II подписала указ о создании «Страховой экспедиции», которая начала страховать строения во всех городах империи.

В 1827 году устав первой полноценной российской страховой компании был предложен императору Николаю I бароном Л. И. Штиглицем — так возникло «Первое страховое от огня общество».

Первый страховой полис был выписан 14 октября 1827 года. Страхователем стала жена графа Мордвинова, застраховавшая на 120 000 рублей принадлежавшее ей домовладение.

Кстати, благодаря размещению «страховых досок» на жилых домах, свидетельствующих о том, что дом застрахован от пожара — количество преднамеренных поджогов практически сошло на нет.

Общество имело монополию на страхование от огня на 20 лет и было освобождено от налогов.

За 20 лет монопольной работы, было «принято на страх» недвижимости почти на 2 миллиарда рублей.

В начале столетия, дом Первого Страхового общества располагался в Москве, на углу Кузнецкого моста и Большой Лубянки.

В 1918 году страховое дело было монополизировано государством во всех его видах и формах.

Таким образом в период 1921-1991 годы, в Советском Союзе существовала система государственного страхования «Госстрах СССР».

Наша страховая компания «Гайде» была основана в 1993 году.

Почти 30 лет мы обеспечиваем наших клиентов надежной страховой защитой от всех рисков.

«Гайде» — надо страховаться!

Дата изменения: 24 октября, 2022

17:07

История развития страхования в России

Страхование как форма гарантии получения денежных сумм в случае непредвиденных неблагоприятных событий в России имеет древнюю историю. Первичные формы страхования основывались на использовании средств общины для компенсации убытков ее членов. Первые компании, сделавшие страхование основным видом деятельности пришли в Россию только в XIX веке. XX век и Советский Союз сделали страхование одной из форм государственной деятельности. В современной России страхование вновь вернулось в частные руки и активно развивается.

Теория страхования предполагает, в зависимости от исторического периода, возможность осуществления страхования в трех формах. Первая — это самострахование, когда средства аккумулируются лицом или общиной, гильдией, городом. Вторая форма — создание государственных фондов, сосредоточенных в бюджете. И третья — непосредственно страхование, или создание частных компаний, аккумулирующих средства юридических и физических лиц для взаимного покрытия их убытков. В российской истории последовательно развивались все эти формы, иногда существовавшие параллельно.

Этап зарождения

Уже на этапе ранней государственности и Крещения Руси активно применялись первичные формы самострахования. В первом российском сборнике законов, «Русской Правде», разработанном при князе Ярославе Мудром, предусматривалось что виру (плату за убийство) родственникам погибшего выплачивала община, если она не находила виновника. Чуть позднее стали создаваться фонды аккумулирования средств, за счет которых выкупались русские люди, попавшие в плен в Золотую Орду.

Несмотря на то, что татаро-монгольское иго было сброшено, и во времена Ивана Грозного продолжались набеги на Русь и похищение пленников. Статус фондов был признан официально «Стоглавом» — сборником законов времен этого царя, он был принят Избранной Радой в 1551 году. Фонды, согласно 72-1 главе Стоглава, формировались в государственной казне, и размер взносов рассчитывался уравнительно по принципу «от каждой сохи». Произошел переход от самострахования к созданию общего государственного фонда. Чуть позже, уже при первых Романовых, в 1649 году принятое Соборное уложение определило твердую сумму выкупа за каждого попавшего в плен, в зависимости от социального статуса. Интересно, что сумму выкупа за боярина его семья могла определить самостоятельно.

Российская империя до XIX века

Современные формы страхования зародились в Европе и пришли в Россию только с западными влияниями. Первая страховая компания появилась в 1765 году, это было Рижское общество взаимного страхования. На этом этапе развития в некоторых крупных городах создавались общества взаимного страхования, которые объединяли купцов и промышленников, желающих сохранить свои здания от частых пожаров. Произошел переход к первым формам классического страхования, без посредничества государства.

Достаточно быстро на рынок России вошли западные страховые компании. Это вызывало опасение в том, что российские капиталы быстро утекут за рубеж.

Начался первый этап борьбы за сохранение денег в России. Екатериной II в 1786 году был принят «Манифест об учреждении Государственного заемного банка». Он запретил заключать договоры с иностранными страховыми компаниями. В дальнейшем протекционистская политика продолжилась, запрет на присутствие иностранцев в этом секторе был снят только в 1885 году. В современной России ограничение на присутствие иностранного капитала на страховом рынке сохраняется.

Развитие коммерческого страхования в XIX веке

Активное развитие страхования невозможно было до появления развитых типов юридических лиц, по обязательствам которых не отвечали их учредители. Только возможность создания таких организаций могла стать основой для концентрации крупных денежных капиталов, необходимых для покрытия рисков страхователей. Законодательство предоставило эту возможность лишь в XIX веке. Первые компании, специализирующиеся на различных типах страхования появлялись в следующем порядке:

- 1827 г. — «Первое российское страховое общество», компания страховала от огня, Николай I освободил ее от налогов;

- 1835 г. — «Жизнь», первая компания по личному страхованию;

- 1861 г. — бурный рост различных форм предпринимательства;

- 1874 г. — первое Тарифное соглашение и первый Страховой Синдикат, монопольное объединение компаний, договорившихся о размерах взносов.

После реформы 1861 год активно начало развиваться земское страхование, при котором земства отвечали за три формы страхования имущества крестьян — обязательное окладное, дополнительное и добровольное. В городах активно начали создаваться общества взаимного перестрахования. К 1913 году в России полностью сложился внутренний рынок страхования, на котором присутствовало страхование от всех видов рисков, причем объем личного не превышал 0,3% от всего населения.

Период Гражданской войны и НЭПа

Новая Советская республика решительно расправлялась с реликтами прошлого, не миновали этой судьбы и многочисленные страховые конторы. Декретом Совнаркома в 1918 году все страховые конторы были национализированы. Государство в лице ВСНХ получило все активы, фонды и имущество как российских, так и зарубежных страховщиков, действовавших на территории России.

Право на самострахование сохранили только кооперативы. Но военные события показали неспособность большевиков самостоятельно заниматься сложным бизнесом. В итоге в 1919 году отменено страхование жизни, в 1920 — имущественное. Пострадавшим в огне хозяйством государство выдавало помощь натурой, продовольствием и скотом. После окончания войны государство вернулось к идее монополии и создало Госстрах. Это произошло на волне Новой экономической политики, именно тогда, в 1921 году был издан Декрет «О государственном имущественном страховании», на основании которого оно стало обязательным.

Период СССР

Начиная с 1922 года государство активно входит на страховой рынок, понимая его преимущества. Это не только способ снизить убытки предприятий при плановой экономике, но и способ аккумулирования средств граждан. В 1923 году прошла денежная реформа, и повсеместно начали вводить личное страхование. Государственная система предусматривала обязательное страхование имущества. Введено в 1940 году схожее с земским окладное страхование для крестьянских хозяйств (оклад — стоимость всего хозяйства, движимого и недвижимого имущества), схожее с некой формой налога. Наряду с Госстрахом в 1947 году создан Ингосстрах, к которому перешли активы некоторых зарубежных компаний.

После войны в 1956 году от обязательного страхования был освобожден весь госсектор, для колхозов эта обязанность сохранилась. При этом в 1968 году их обязали страховать посевы от неурожаев, а в 1973 году обязательно уплачивать взносы обязали и совхозы. Кроме того, до 1997 года обязательному страхованию подлежало имущество граждан, оно было отменено только с введением нового Гражданского кодекса после разрушения СССР. До этого момента в СССР работало более 5675 страховых органов, а объем страховых операций составлял около 3% ВВП страны.

Положение в современной России

В переходный период после распада СССР крупнейшие страховые организации были приватизированы и продолжили свою работу уже в качестве частных компаний. В 1991 году Российская Федерация начала свое существование как самостоятельное государство и уже в 1992 году Постановлением Правительства № 76 от 10.02.92 Госстрах был преобразован в Росгосстрах. Был преобразован и Ингосстрах.

Сложившиеся в период СССР финансовые активы были уничтожены инфляцией и новым страховым обществам пришлось создавать свои фонды с нуля. Только с 2002 года объемы аккумулируемых средств достигли уровня 1986 года. Именно в этом году, 25.09.2002 была принята «Концепция развития страхового рынка на период до 2013 года». Она предусматривала развитие механизмов предупреждения банкротства, повышения ответственности страховщиков и брокеров, регламентировала отношения перестрахования. Серьезную роль в развитии рынка сыграл Федеральный Закон № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности (ОСАГО)», который помог привлечь в отрасль средства граждан.

Заключение

Непростая история страхования в России привела к созданию неоднородного страхового рынка, регулирование которого все еще продолжается. Реликты прошлого уступают место современным высокотехнологичным компаниям, которые постоянно повышают качество своих услуг. Российский страховой рынок на современном этапе перенимает опыт зарубежных стран, в которых развитие отрасли не находилось в состоянии стагнации, а также развивает и разрабатывает собственные страховые продукты.

Марка Госстраха СССР (1939 год)

© public domain

Декрет Совнаркома «Об организации страхового дела в Российской Республике» вышел 28 ноября 1918 года — 103 года назад.

Первые филиалы английских страховых обществ были открыты в Петербурге и Москве ещё в середине XVIII века. В 1765 году было основано первое российское страховое общество в Риге, а в 1786-м установлена государственная монополия на страхование и образованы государственные страховые общества при Государственном заёмном банке. Общества проводили операции страхования строений и товаров от огня. В первой половине XIX века учреждались Российские страховые общества, а бум страхового дела наступил с развитием промышленного капитализма после реформы 1861 года.

После революции 1917 года в России занялись национализацией страхового дела, поэтому 28 ноября 1918 года Совнарком РСФСР принял декрет «Об организации страхового дела, в соответствии с которым все частные страховые общества ликвидировались, а их имущество и денежные средства переходили в собственность государства. Вся работа по страхованию осуществлялась органами Госстраха СССР.

Первые негосударственные компании появились в 90-е годы прошлого века, возможности страхования расширились за счёт многочисленных программ. Ежегодно 28 ноября страховщики отмечают свой профессиональный праздник.

» ГЛАВНАЯ > К содержанию номера

» Все публикации автора

Журнал научных публикаций

«Наука через призму времени»

Декабрь, 2017 / Международный научный журнал

«Наука через призму времени» №9 2017

Автор: Антаносян Ангелина Петровна, студент

Рубрика: Экономические науки

Название статьи: История становления страхования в России

Статья просмотрена: 1116 раз

ИСТОРИЯ СТАНОВЛЕНИЯ СТРАХОВАНИЯ В

РОССИИ

Антаносян Ангелина Петровна

студентка 3 курса учетно-финансового

факультета

Клишина Ю. Е.

К.э.н. доцент кафедры финансов,

кредита и страхового дела

Ставропольский государственный

аграрный университет, г.Ставрополь

Аннотация. В статье рассматриваются исторические аспекты возникновения и

развития института страхования в России и за рубежом.

Ключевые слова: страхование, страховой договор, страховые обязательства.

Страхование — неотъемлемая часть

экономической и социальной сфер общества. По своей природе страхование — это

формирование целевых денежных фондов, необходимых для обеспечения защиты

имущественных интересов юридических и физических лиц от случайных

неблагоприятных событий, которые могут привести к материальному ущербу.

Перемены в политический и экономической

системах в России предполагают совершенствование продуктивного страхового

рынка. Это связано, в первую очередь, с тем, что государственным, муниципальным

предприятиям и организациям самим необходимо создавать себе страховую защиту,

потому как финансовая поддержка из различных государственных источников в

действительности не предполагается . Также увеличиваются нужды в страховой

защите граждан. Этими факторами и вызвана потребность развития российского

страхового рынка.

Российский страховой рынок в

процессе своего развитии претерпел несколько этапов:

Страховое дело в России до 1917 г.

Страхование в России начало

зарождаться немного позже, нежели в других странах, причиной этого является

долгое существование крепостного права. До конца ХУШ века страховой рынок ограничивался только зарубежными страховыми

компаниями, которые выполняли все надобности в страховой защите, возникающие у

населения. Первое страховое общество в России появилось в 1765 г. в Риге и носило

название «Рижское общество взаимного страхования от пожаров». В 1827 г. создано

«Первое Российское от огня страховое общество» , которое имело от правительства

монополию на осуществление страховых операций на 20 лет в Санкт-Петербурге,

Москве, Одессе и других городах, и в 1846 г. — товарищество «Саламандра»

,которе получило монополию на 12 лет на осуществление страхования от огня в

Закавказье, на Дону и в Сибири. Эти компании поделили страховой рынок

Российской Империи на области своего воздействия. Монопольное право на

исполнение страховой деятельности в конкретных районах предоставлялось

обществам для того, чтобы скорее сформировать стабильную финансовую базу и не

«разбрасывать» страховой капитал по маленьким предприятиям. По

окончании момента действия льгот российских страховых обществ на рынке возникло

время свободной конкуренции. На конец XIX в. в России существовало 15

акционерных обществ, 32 общества взаимного страхования и зарубежные страховые

организации. Часть капитала иностранных государств в страховом деле в 1890 г.

приравнивалась к 24,4%. Наличие внешних страховщиков в России сказывалось на

значительном уходе страховых выплат за рубеж и побуждало государство, которое

на тот момент претерпевало нехватку денежных средств государственного бюджета,

стимулировать мероприятия по совершенствованию отечественных страховых

компаний. В 1894 г. стал осуществляться контроль за работой страховых

организаций Министерством внутренних дел. Таким образом, в данный период в

России сформировалась система страхования в российских и иностранных страховых

акционерных обществах, обществах взаимного страхования и земских обществах.

Также страхование осуществляли правительственные организации. Зарубежные

страховые общества следовали единой системе государственного страхового надзора

, осуществляемого Министерством внутренних дел. Для выполнения страховых сделок

в России им необходимо было предоставить в государственное казначейство

денежную гарантию в размере 500 тыс. руб. золотом и сохранить на счетах

государственного банка 30% полученных страховых платежей. Появление страховых

компаний внешних государств на отечественном рынке сказалось на вступлении

России в систему международных экономических связей и мирового торгового

обмена. В итоге к началу XX в. в России образовался развитый страховой рынок.

Страховое дело в России в 1917-1988

гг.

После Октябрьской революции 1917 г.

началось усовершенствование страхового дела в России. Изначально декретом СНК

РСФСР от 23 марта 1918 г. установилась проверка всех видов страхования. В 1918

г. съезд высших работников страховых отделов подтвердил неизбежность отмены

частных страховых организация и потребовал применения государственной

монополии. Декретом СНК РСФСР от 28 ноября 1918 г. «Об организации страхового

дела в Российской республике» страховое дело было признано государственной

монополией во всех его видах и формах.

Во время Гражданской войны

страхование теряло свою значимость, т. к. практически совсем обесценивались

денежные знаки.

Государственное имущественное

страхование было возобновлено после завершения Гражданской войны. В Народном

комиссариате финансов РСФСР было образовано Главное управление государственного

страхования. Его основной задачей было осуществление государственного

страхования. С 1926 по 1932 гг. страхование в России успешно развивалось. С 1

октября 1929 г. начало применяться обязательное страхование в промышленности.

Оно распространялось на все имущество государственных учреждений и организаций,

числящихся на хозрасчете или местном бюджете. В 1926 г. было образовано

добровольное страхование пассажиров. В

период Великой Отечественной войны ресурсы государственного страхования

направлялись на погашение нужд фронта и тыла. За 1941-1945 гг. Госстрах СССР

перечисли в государственный бюджет свыше 5,8 млрд рублей. В 1947 г.

образовалось открытое страховое акционерное общество «Ингосстрах» как

самостоятельное юридическое лицо. Его задачей являлось обслуживание

внешнеторгового оборота, научно-технических и культурных связей РФ с

зарубежными странами.

В 1958 г. произошли непредвиденные

изменения в организационной структуре органов государственного страхования.

Страховое дело теперь находилось в ведение министерств финансов союзных

республик. Независимость государственного страхования в каждой союзной

республике не переступала общности страхования, так как во всех республиках оно

выполнялось на основе нового

законодательства, по единым правилам и инструкциям Министерства финансов СССР.

С 1 января 1968 г. были сформированы правила обязательного страхования

имущества колхозов. Страховать необходимо было все имущество колхозов: урожай

сельскохозяйственных культур, животных, здания, сооружения, транспорт,

оборудование, сельскохозяйственные машины, многолетние насаждения и др.

Значимая реформа сельскохозяйственного страхования была осуществлена в 1974 г.,

когда было внедрено обязательное страхование имущества совхозов, в том же

объеме, что и страхование колхозов. В этот же период действует обязательное

страхование имущества,(подтвержденное в 1981 г.) которое принадлежало

гражданам.

Указом Президиума ВС СССР «О

государственном обязательном страховании имущества, принадлежащего гражданам» и

соответствующим постановлением Совета Министра СССР. В соответствии с этими

документами обязательному страхованию подлежали строения и животные ,

являющиеся собственностью граждан.

К концу 80-х годов в СССР вели

деятельность 5765 инспекций государственного страхования, 3425 из были на

территории России. В 1989 г. число договоров добровольного страхования среди

населения составило 121,5 млн. при численности населения 148 млн. человек, то есть

менее 1 договора на человека.

Страховое дело в России после 1988

г.

Началом демонополизации страхового

дела в России является принятие закона «О кооперации» (1988 г.), который

устанавливал, что кооперативы могут образовывать собственные страховые организации

и самостоятельно устанавливать условия, порядок и виды страхования.

Принятый в июне 1990 года Совет

Министров СССР «Положение об акционерных обществах и компаниях с ограниченной

ответственностью» обеспечил возможность создания негосударственных страховых

компаний. Правовая основа правового регулирования страховой деятельности была

заложена законом «О страховании» от 27 ноября 1992 года. С принятием этого

закона начался новый этап в развитии страхового бизнеса. Вторым основным

законодательным документом, регулирующим страховую деятельность, был

Гражданский кодекс (часть 2, глава 48), который регулирует правоотношения в

страховании. Принятие этих документов ознаменовало собой начало резкого

увеличения числа страховщиков, появление новых требований к страховым услугам и

усиление конкуренции на рынке.

В начале 1990-х годов, несмотря на

значительный количественный рост страховщиков, резкого увеличения их деловой

активности не произошло . В течение этого периода формирование страхового рынка

в России осуществляется в условиях нестабильности политических и экономических

отношений в обществе, инфляционных процессов, низкого уровня жизни населения,

снижения производства, финансового кризиса и сокращения инвестиций. Из-за

отсутствия стабильности в политике и экономике финансовое положение страховых

компаний ухудшилось к 1997 году, и к концу года их процесс слияния усилился. В

период с 1996 по август 1998 года на страховом рынке наблюдались следующие

тенденции: совершенствование страхового законодательства, принятие второй части

Гражданского кодекса Российской Федерации; внесение изменений и дополнений в

Закон «Об организации страхового дела в Российской Федерации»; банкротства и

уменьшение числа страховых компаний, не отвечающих требованиям финансовой

стабильности, платежеспособности и профессионализма при осуществлении страховой

деятельности.

В то же время ОАО «Госстрах»,

преобразованное в АО, не смогло сохранить свои позиции на страховом рынке и

оказалось, что его вытеснили более активные страховщики. Напротив, ОАО

«Ингосстрах» продолжало занимать первые места в рейтингах по объему страховых

выплат по классическим видам страхования. Проблемами, присущими этому этапу

развития российского страхового рынка, являются отсутствие страховой культуры

населения и сложная экономическая ситуация в стране. Ситуация конца 1998 года

была разработана для многих страховщиков не самым лучшим образом, так как до

86% их резервов было передано в государственные краткосрочные облигации, а

обязательства по платежам были отложены. За этот период более 500 страховых

компаний прекратили свою деятельность.

К началу 2000 года роль страховых

компаний в российской экономике возросла. Страховые премии за различные виды

страхования увеличились почти в 2 раза. Предприятия стали интересоваться классическими

страховыми продуктами. Это связано с расширением доли страховых расходов,

которые связаны с себестоимостью производства. Восстановление экономики и

замедление темпов инфляции в 2002 году оказали влияние на рост реальных

денежных доходов населения. Снова стал проявляться интерес к долгосрочному

страхованию жизни.

За годы рыночных преобразований,

из-за объективных и субъективных причин, не удалось полностью сформировать

стабильный и адекватный страховой рынок. Но сейчас у российских страховщиков есть

все предпосылки для его развития.

В современной экономической ситуации

увеличивается роль страхового рынка как системы, способствующей управлению

риском. В целях улучшения страхового рынка в России, применять ряд мероприятий:

1) в области обязательного

страхования установить минимальные и максимальные значения страховых тарифов,

определяемых Правительством Российской Федерации;

2) для развития добровольного

страхования необходимо:

— расширить возможности

использования страховых услуг разными слоями населения, в частности,

малообеспеченными гражданами, а также проживающими на отдаленных от городов

территориях;

— осуществить нормативно-правовое

обеспечение расширения способов реализации страховых услуг, включая электронные

продажи страховых услуг о отдельным видам страхования;

Список литературы:

- Основы страховой деятельности: учебник / отв. ред. проф. Т.А. Федорова. М.: ВЕК, 2014. С. 7-8.

- Петров Д.А. Страховое право: учебное пособие / Д.А. Петров. СПб.: Знание, СПбИВЭСЭП, 2015. С. 14.

- Балабанов И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов. СПб.: П

Комментарии: