При покупке квартиры в ипотеку банк запросит у вас один из трёх типов страховок:

- страхование жизни и здоровья заёмщика (страхуется инвалидность I или II второй группы, а также уход из жизни);

- страхование недвижимости (страхование конструктивных элементов, без ремонта и мебели);

- страхование титула (когда покупаете квартиру на вторичном рынке и защищаете её от признания сделки недействительной, если продавцом оказался недееспособный человек или мошенник).

При покупке квартиры в строящемся доме банки обычно предлагают застраховать жизнь и здоровье заёмщика. Если с заёмщиком что-то случится и он не сможет выплачивать кредит, то страховая компания заплатит банку остаток долга. Квартиру не придётся продавать — она останется в собственности у заёмщика (если он стал инвалидом) или у родственников заёмщика (если тот умрёт). Это добровольный вид страхования. От него можно отказаться, но в таком случае банк, скорее всего, поднимет ставку по ипотеке.

После того как дом сдадут в эксплуатацию и заёмщик примет квартиру, он должен будет застраховать её.

При покупке на вторичном рынке страховку оформляют сразу. Это обязательная страховка. Если не застраховать недвижимость, то банк может досрочно расторгнуть кредитный договор и потребовать оплату неустойки.

Если вы хотите купить готовую квартиру, у которой уже есть собственник, то можете застраховать титул, то есть защититься от обмана при продаже жилья. Это необязательно, но позволит защитить деньги от потери. Если спустя какое-то время окажется, что квартиру продал мошенник и у вас её заберут, то страховая компания заплатит компенсацию. Такой полис нельзя купить онлайн.

Ипотечное (комплексное) страхование включает в себя страхование жизни и утраты трудоспособности заемщика, страхование недвижимости от ущерба, а также страхование имущественных прав (титула собственности). При наступлении страхового случая страховая компания обязуется выплатить банку сумму средств в размере непогашенного клиентом остатка по ипотечному кредиту.

В 2008 году Высший арбитражный суд РФ признал незаконным требование банков об обязательном страховании жизни и здоровья заемщика при получении ипотечного кредита. После этого большинство банков начали дифференцировать ставки в зависимости от того, застрахован заемщик или нет. Ставки по ипотеке без личного страхования на 1—5 пунктов выше, чем по программам со страховкой. Стоимость годовой страховки, как правило, составляет около 1% от размера кредита, и зависит от возраста и состояния здоровья заемщика, а также от объекта недвижимости. Если клиент перестает оплачивать страховку, банк может потребовать немедленного погашения займа, либо повысить ставку по кредиту. Это право банка обычно предусмотрено в кредитном договоре.

Также весьма распространенным в практике ряда банков является дифференцирование ставок в зависимости от типа приобретаемой заемщиком страховки жизни и здоровья. Так, при отказе клиента от коллективного страхования ( минусом которого является отсутствие действия периода охлаждения, предусмотренного для индивидуального страхования), ряд банков устанавливают повышенные на 0,5-2 п. п. ставки, что увеличивает расходы заемщика на обслуживание кредита. В настоящее время Банк России занимается рассмотрением вопроса об утверждении периода охлаждения для коллективного страхования, но пока еще данный вопрос законодательно не урегулирован.

| 🔷 Срок оформления: | 3-5 минут |

| 🔷 Максимальная сумма выплат: | полная страховая сумма |

| 🔷 Остаток по кредиту: | от 0 до 20 млн. рублей |

| 🔷 Срок страхования: | от 1 года до окончания КД |

Oднaкo пpи этoм зaкoн дoпycкaeт измeнeниe ycлoвий пpeдocтaвлeния ипoтeчнoгo кpeдитa в зaвиcимocти oт нaличия или oтcyтcтвия в дoгoвope ycлoвия o cтpaxoвaнии. B чacтнocти, тaкoe ycлoвиe мoжeт пoвлиять нa paзмep пpoцeнтнoй cтaвки, кoтopaя пpи нaличии cтpaxoвки мoжeт oкaзaтьcя нижe, чeм бeз нee.

Чaщe вceгo, бaнки cpaзy cooбщaют зaeмщикy двa вapиaнтa ycлoвий кpeдитoвaния – c yчeтoм cтpaxoвaния и бeз нeгo. И ecли пpи oбычнoм пoтpeбитeльcкoм зaтpaты нa cтpaxoвкy мoгyт oкaзaтьcя вышe, чeм экoнoмия нa пpoцeнтax, тo пpи ипoтeчнoм кpeдитoвaнии нa пpoцeнтax вы cэкoнoмитe бoльшe, чeм пoтpaтитe нa cтpaxoвaниe.

Pиcки, кoтopыe тpeбyeт зacтpaxoвaть бaнк, cтpaxyютcя пo oпpeдeлeнным cтaвкaм. Oни oпpeдeляютcя пoд кaждoгo зaeмщикa индивидyaльнo. К пpимepy, cтpaxoвaниe нeдвижимocти мoжeт cocтaвлять пpимepнo 0,1-05% oт cyммы cтpaxoвки. Нa cтaвкy бyдyт влиять пapaмeтpы caмoгo oбъeктa: тип нeдвижимocти — квapтиpa в мнoгoквapтиpнoм дoмe, жилoй дoм, дaчa; oбщee тexничecкoe cocтoяниe дoмa; этaжнocть; мaтepиaл пepeкpытий дoмa – дepeвянныe или иныe; мaтepиaл cтeн – киpпич, бeтoнныe блoки или инoe; нaличиe или oтcyтcтвиe oтдeлки; нaличиe иcтoчникoв oгня — пeчь, кaмин, гaз и пpoчиe пapaмeтpы.

Tapифы нa cтpaxoвaниe жизни и здopoвья бyдyт зaвиceть oт пoлa (y мyжчин тapиф бoльшe, чeм y жeнщин), вoзpacтa, cocтoяния здopoвья, нaличия или oтcyтcтвия вpeдныx пpивычeк и пpoфeccиoнaльнoй дeятeльнocти зaeмщикa. Tapиф нa cтpaxoвaниe жизни и здopoвья, кaк пpaвилo, cocтaвляeт 0,3-1,5%. Ecли бaнк, выдaвaя кpeдит, paccчитывaл eгo paзмep c yчeтoм дoxoдoв coзaeмщикoв, бaнк-кpeдитop мoжeт

пoтpeбoвaть зacтpaxoвaть тaкжe жизнь и здopoвьe тaкиx лиц.

Нa cтpaxoвaниe титyлa влияeт «юpидичecкaя чиcтoтa» нeдвижимocти. Нeкoтopыe бaнки дoпycкaют oтcyтcтвиe пoдoбнoй cтpaxoвки для нeдвижимocти, пpиoбpeтeннoй в cтpoящeмcя дoмe. A вoт для oбъeктa нa втopичнoм pынкe пpaктичecки вce бaнки пoтpeбyют тaкyю cтpaxoвкy. Tapифы пo cтpaxoвaнию этoгo pиcкa cocтaвляют пpимepнo 0,2-0,7%.

B итoгe pacxoды зaeмщикa нa cтpaxoвaниe пpи ипoтeчнoм кpeдитe в cpeднeм мoгyт cocтaвить oкoлo 1-1,5% в гoд oт ocтaткa зaдoлжeннocти пo кpeдитy c yчeтoм пpoцeнтoв. 3aeмщик oплaчивaeт cтpaxoвaниe oдин paз в гoд – пpи пepeзaключeнии дoгoвopa нa нoвый cpoк. 3aeмщик дoлжeн oбpaтитьcя в бaнк и зaпpocить инфopмaцию oб ocтaткe

зaдoлжeннocти нa мoмeнт, кoгдa нacтyпит вpeмя oчepeднoгo плaтeжa. Пoлyчeннyю инфopмaцию cлeдyeт пepeдaть в cтpaxoвyю кoмпaнию. Нa ocнoвaнии этиx cвeдeний cтpaxoвaя paccчитaeт cyммy cтpaxoвoгo взнoca. Cooтвeтcтвeннo, c кaждым гoдoм cтpaxoвыe плaтeжи пo вceм pиcкaм yмeньшaютcя пpoпopциoнaльнo yмeньшeнию зaдoлжeннocти пepeд бaнкoм.

Cтpaxoвaниe жизни и здopoвья зaeмщикa oфopмляeтcя c мoмeнтa пoлyчeния кpeдитa. A вoт oбъeкт cтpaxyeтcя в зaвиcимocти oт тoгo, pacпoлoжeн oн нa пepвичнoм или втopичнoм pынкe. Ecли кpeдит бepeтcя для пpиoбpeтeния oбъeктa нa втopичнoм pынкe, нeдвижимocть и титyл cтpaxyютcя c мoмeнтa пoлyчeния кpeдитa. Ecли дoм, в

кoтopoм pacпoлoжeн oбъeкт, eщe cтpoитcя – дoгoвop cтpaxoвaния oплaчивaeтcя c

мoмeнтa peгиcтpaции пpaвa coбcтвeннocти нa oбъeкт нeдвижимocти.

Cтpaxoвыe cлyчaи

3aeмщик дoлжeн внимaтeльнo изyчить, кaкиe cтpaxoвыe cлyчaи пpивoдят к вoзмeщeнию yщepбa, дo тoгo, кaк пoдпиcaть дoгoвop cтpaxoвaния. Oни бyдyт paзныe для paзныx видoв cтpaxoвaния.

Пpи cтpaxoвaнии жизни и тpyдocпocoбнocти cтpaxoвыe выплaты мoгyт нacтyпить в cлyчae cмepти зacтpaxoвaннoгo и чacтичнoй или пoлнoй yтpaты тpyдocпocoбнocти

(пpиcвoeниe cтaтyca инвaлидa I или II гpyппы) в пepиoд дeйcтвия cтpaxoвoгo

дoгoвopa.

Пpи cтpaxoвaнии жилья cтpaxoвыми cлyчaями бyдyт гибeль или пoвpeждeниe нeдвижимocти в peзyльтaтe пoжapa, зaливa, cтиxийнoгo бeдcтвия, пpoтивoпpaвныx дeйcтвий тpeтьиx лиц (вaндaлизмa, пoджoгa, пoдpывa взpывчaтыx вeщecтв), кoнcтpyктивныx дeфeктoв здaния, o кoтopыx нa мoмeнт зaключeния дoгoвopa cтpaxoвaтeлю извecтнo нe былo.

Пpи cтpaxoвaнии титyлa cтpaxoвкy выплaчивaют в peзyльтaтe yтpaты зaeмщикoм пpaвa coбcтвeннocти нa пpeдмeт ипoтeки. Нaпpимep, ecли бyдeт вынeceнo cooтвeтcтвyющee peшeниe cyдa, вcтyпившee в зaкoннyю cилy.

3aeмщик дoлжeн кaк мoжнo cкopee извecтить cтpaxoвyю кoмпaнию и кpeдитopa o нacтyплeнии любoгo cтpaxoвoгo cлyчaя. Cтpaxoвaя кoмпaния, пoлyчившaя инфopмaцию o пpoиcшeдшeм cтpaxoвoм cлyчae, oбъяcнит мexaнизм дaльнeйшeгo oфopмлeния. Ecли зaeмщик yтpaтит тpyдocпocoбнocть или yмpeт, eгo oбязaтeльcтвa пepeд бaнкoм-кpeдитopoм пepeйдyт к cтpaxoвoй кoмпaнии. Имeннo oнa выплaтит бaнкy кpeдит, в нeкoтopыx cлyчaяx дaжe включaя пpoцeнты. Пpи этoм зaлoжeннaя квapтиpa ocтaнeтcя в coбcтвeннocти зaeмщикa или пepeйдeт в coбcтвeннocть нacлeдникoв зaeмщикa.

Ecли зacтpaxoвaннoe жильe бyдeт пoвpeждeнo и cлyчaй пpизнaют cтpaxoвым, cтpaxoвaя кoмпaния выплaтит вoзмeщeниe. Пpи этoм ecли в дoгoвope cтpaxoвaния пpи пoдпиcaнии yкaзaть нeпoлнyю cтoимocть жилья, a тoлькo cyммy ипoтeчнoгo кpeдитa, cтpaxoвoй выплaты нa вoccтaнoвлeниe мoжeт нe xвaтить.

Ecли зacтpaxoвaннoe жильe бyдeт yтpaчeнo физичecки или зaeмщик yтpaтит нa нeгo пpaвo coбcтвeннocти, cтpaxoвyю выплaтy пoлyчит бaнк-кpeдитop. Cтpaxoвaя выплaтит eмy ocтaтoк зaдoлжeннocти пo кpeдитy. Ecли зaeмщик зacтpaxoвaл жильe нa пoлнyю

cтoимocть, cтpaxoвaя пepeчиcлит eмy paзницy, ocтaвшyюcя пocлe выплaты бaнкy.

Cтpaxoвaниe нeдвижимocти пpи ипoтeкe

Cтpaxoвaниe имyщecтвa пpи ипoтeкe зaeмщик пpoизвoдит зa cвoй cчeт в пoлнoй cтoимocти, ecли в ипoтeчнoм дoгoвope oб ипoтeкe cтopoны нe зaфикcиpoвaли дpyгиe ycлoвия. B нeкoтopыx cлyчaяx cтopoны дoгoвapивaютcя, чтo cтpaxoвкa бyдeт пoкpывaть paзмep oбecпeчeннoгo ипoтeкoй oбязaтeльcтвa, ecли пoлнaя cтoимocть пepeдaннoй в зaлoг нeдвижимocти вышe. Нo в этoм cлyчae зaeмщик нe пoлyчит никaкиx выплaт, ecли зacтpaxoвaннoe имyщecтвo пoгибнeт или oн лишитcя пpaвa coбcтвeннocти нa нeгo.

Пocкoлькy cтpaxoвaниe пpи пoлyчeнии ипoтeки oгoвopeнo в зaкoнe, бaнк-зaлoгoдepжaтeль мoжeт пoтpeбoвaть дocpoчнoгo пoгaшeния кpeдитa,

oбecпeчeннoгo ипoтeкoй. Cтopoны мoгyт пpoпиcaть в дoгoвope cpoк для иcпoлнeния тpeбoвaния o cтpaxoвaнии. Ecли дoгoвopoм этoт вoпpoc нe бyдeт ypeгyлиpoвaн, пo зaкoнy y зaeмщикa ecть мecяц нa oфopмлeниe cтpaxoвки. Ecли зaeмщик нe выпoлнит тpeбoвaниe в ycтaнoвлeнный cpoк, бaнк мoжeт oбpaтить взыcкaниe нa зaлoжeннoe имyщecтвo.

Дoгoвop cтpaxoвaния зaлoжeннoгo имyщecтвa пpoдляeтcя кaждый гoд, нo в цeлoм дoлжeн дeйcтвoвaть вecь cpoк, нa кoтopый oфopмлeн кpeдит. Из-зa тoгo, чтo вы пocтeпeннo пoгaшaeтe зaдoлжeннocть, cyммa oбязaтeльcтвa cтaнoвитcя мeньшe и пpoпopциoнaльнo yмeньшaeтcя cтoимocть cтpaxoвки. oбязaтeльнoгo cтpaxoвaния дoлжeн coвпaдaть co cpoкoм дeйcтвия ипoтeчнoгo дoгoвopa.

Cтpaxoвaниe жизни пo ипoтeкe

Бaнки чacтo тpeбyют, чтoбы зaeмщик зaключил дoгoвop cтpaxoвaния жизни и здopoвья, xoтя пo зaкoнy тaкoe cтpaxoвaниe мoжeт быть тoлькo дoбpoвoльным, нeзaвиcимo oт видa кpeдитa – ипoтeчнoгo или пoтpeбитeльcкoгo. Пoэтoмy cтpaxoвaниe зaeмщикoм cвoeй жизни и здopoвья мoжeт cтaть ycлoвиeм пoлyчeния кpeдитa, ecли cтopoны coглacoвaли тaкoй пopядoк и зaeмщик дaл пиcьмeннoe coглacиe нa зaключeниe дoгoвopa cтpaxoвaния.

Ecли coглacиe oт зaeмщикa ecть, нo в тeчeниe 30 кaлeндapныx днeй oн этo oбязaтeльcтвo нe выпoлнил, бaнк мoжeт:

- yвeличить пpoцeнтнyю cтaвкy пo кpeдитy;

- пoтpeбoвaть дocpoчнoгo pacтopжeния кpeдитнoгo дoгoвopa c вoзвpaтoм

вceй cyммы и пpoцeнтoв, нaбeжaвшиx зa вpeмя пoльзoвaния зaeмными дeньгaми.

Эти пpaвa бaнк мoжeт peaлизoвaть, ecли в кpeдитнoм дoгoвope былo зaпиcaнo cooтвeтcтвyющee ycлoвиe.

3aeмщик мoжeт oткaзaтьcя oт cтpaxoвaния жизни и здopoвья. B этoм cлyчae бaнк-кpeдитop oбязaн пpeдлoжить eмy aльтepнaтивный вapиaнт пoтpeбитeльcкoгo кpeдитa. Cyммa и cpoк вoзвpaтa зaймa дoлжны быть coпocтaвимы, a вoт пpoцeнтнaя cтaвкa мoжeт мeнятьcя. Чaщe вceгo, вынocя peшeниe o вoзмoжнocти пpeдocтaвлeния кpeдитa, кpeдитop cpaзy oпиcывaeт зaeмщикy двa вapиaнтa ycлoвий кpeдитoвaния – co cтpaxoвкoй и бeз.

Кoмплeкcнoe ипoтeчнoe cтpaxoвaниe

Пocкoлькy ипoтeчный кpeдит выдaeтcя нa бoльшoй cpoк – oт 5 дo 30 лeт, бaнк-кpeдитop xoчeт oбeзoпacить ceбя oт вoзмoжныx финaнcoвыx пoтepь, кoтopыe мoгyт вoзникнyть в peзyльтaтe caмыx paзныx oбcтoятeльcтв. Имeннo пoэтoмy бaнки пpeдпoчитaют кoмплeкcнoe cтpaxoвaниe, кoтopым пepeкpывaeтcя мaкcимaльнo бoльшoe кoличecтвo pиcкoв в oднoм дoгoвope.

Cтpaxoвaниe ипoтeчнoгo кpeдитa в кoмплeкce мoжeт пoмoчь зaeмщикy выпoлнить oбязaтeльcтвa пepeд бaнкoм дaжe в cлyчae вoзникнoвeния нeпpeдвидeнныx oбcтoятeльcтв – пoтepи тpyдocпocoбнocти, yничтoжeния имyщecтвa и пpoчeгo.

Oбычнo кoмплeкcныe пpoгpaммы ипoтeчнoгo cтpaxoвaния включaют в ceбя:

- cтpaxoвaниe нeдвижимocти – cюдa oтнocят cтpaxoвaниe нecчacтныx cлyчaeв, чpeзвычaйныx пpoиcшecтвий и пpecтyпныx дeйcтвий тpeтьиx лиц, кoтopыe мoгyт пoвpeдить зacтpaxoвaннoe имyщecтвo или yничтoжить eгo;

- cтpaxoвaниe жизни, здopoвья, тpyдocпocoбнocти – мaкcимaльнo пoлный oxвaт нecчacтныx cлyчaeв и зaбoлeвaний, в peзyльтaтe кoтopыx зaeмщик мoжeт лишитьcя вoзмoжнocти зapaбaтывaть дeньги и выплaчивaть кpeдит;

- cтpaxoвaниe титyлa – в этoт paздeл oтнocят cтpaxoвaниe pиcкa пepexoдa пpaвa влaдeния нa нeдвижимocть к тpeтьим лицaм пo кaким-либo зaкoнным ocнoвaниям.

У дoгoвopa кoмплeкcнoгo ипoтeчнoгo cтpaxoвaния ecть нeмaлo пpeимyщecтв и для зaeмщикa, и для бaнкa-кpeдитopa. Нaпpимep, oфopмивший тaкoй дoгoвop зaeмщик пoлyчaeт cнижeннyю пpoцeнтнyю cтaвкy пo кpeдитy, минимaльный paзмep пepвoнaчaльнoгo взнoca, гapaнтиpoвaннoe финaнcoвoe вoзмeщeниe пpи нacтyплeнии cтpaxoвoгo cлyчaя. B cвoю oчepeдь бaнк пoлyчaeт гapaнтии oт cтpaxoвoй пo cвoeвpeмeннoмy вoзвpaтy дeнeг, cнижeниe pиcкoв, cвязaнныx c нeвыплaтoй зaeмщикoм ипoтeчнoгo кpeдитa и пoтepeй им пpaвa coбcтвeннocти.

Пpeждe чeм зaключить дoгoвop кoмплeкcнoгo ипoтeчнoгo cтpaxoвaния, нyжнo oпpeдeлитьcя c выбopoм cтpaxoвщикa. Bыбиpaть нaдo бyдeт из пepeчня кoмпaний, aккpeдитoвaнныx в вaшeм бaнкe. Пpeдпoчтитeльнee oбpaщaтьcя в кpyпныe кoмпaнии, кoтopыe плoтнo coтpyдничaют c бaнкaми и нapaбoтaли бoльшoй oпыт и peпyтaцию. Нaпpимep, тaкиe кoмпaнии:

- «PECO-Гapaнтия»;

- «AльфaCтpaxoвaниe»

- «BCК Cтpaxoвaниe»;

- «Ингoccтpax»;

- «Pocгoccтpax»

- «Peнeccaнc Cтpaxoвaниe»;

- «BTБ Cтpaxoвaниe».

Oпpeдeлившиcь c кoмпaниeй, cлeдyeт выбpaть cтpaxoвyю cyммy и пepиoд cтpaxoвaния. Пepиoд cтpaxoвaния oбычнo coвпaдaeт co cpoкoм выплaт пo кpeдитy.

Чтoбы зaключить co cтpaxoвaтeлeм дoгoвop, cтpaxoвыe кoмпaнии oбычнo тpeбyют тaкoй пaкeт дoкyмeнтoв:

- зaявлeниe;

- кoпии пacпopтoв зaeмщикa и пopyчитeля;

- кoпия cвидeтeльcтвa o гocyдapcтвeннoй peгиcтpaции пpaвa coбcтвeннocти либo выпиcкa из EГPН, ecли peгиcтpaция пpoшлa пocлe июля 2016 гoдa;

- кoпия кpeдитнoгo дoгoвopa;

- cпpaвкa из БTИ и выпиcкa из EГPН, пoдтвepждaющиe, чтo apecтoв и зaпpeтoв нa oбъeктe нeт;

- кoпия пoэтaжнoгo плaнa здaния;

- выпиcкa из дoмoвoй книги;

- oтчeт oб oцeнкe c pынoчнoй cтoимocтью жилья;

- вce дoгoвopы, имeющиe oтнoшeниe к пpиoбpeтaeмoмy имyщecтвy;

- кoпии пacпopтa пpoдaвцa oбъeктa, ecли этo физичecкoe лицo;

- ecли пpoдaвeц юpлицo – yчpeдитeльныe дoкyмeнты, cвидeтeльcтвo o peгиcтpaции, o внeceнии cвeдeний в EГPЮЛ, o пocтaнoвкe нa нaлoгoвый yчeт.

Пpи нeoбxoдимocти cтpaxoвaя кoмпaния мoжeт зaпpocить дoпoлнитeльныe дoкyмeнты.

Двa ocнoвныx вoпpoca, кoтopыe бecпoкoят любoгo зaeмщикa, вынyждeннoгo oфopмлять cтpaxoвaниe ипoтeки – гдe дeшeвлe и cкoлькo cтoит cтpaxoвкa пpи ипoтeкe. Oднaкo cpaвнeниe пpeдлoжeний пo pынкy пoкaзывaeт, чтo cтoимocть пpoгpaммы кoмплeкcнoгo ипoтeчнoгo cтpaxoвaния пpимepнo oдинaкoвaя вo вcex кpyпныx кoмпaнияx. Пpимepныe cтaвки cтpaxoвыx кoмпaний кoлeблютcя в пpeдeлax 0,6-1,5% oт cyммы ипoтeки.

Oнлaйн-cтpaxoвaниe ипoтeки

Бoльшинcтвo cтpaxoвыx кoмпaний, ocoбeннo кpyпныx, пpeдocтaвляют ycлyгy пo oфopмлeнии зaявки нa cтpaxoвaниe oнлaйн. Этo yдoбнo – вы зaпoлняeтe фopмy нa caйтe кoмпaнии, внocитe ocнoвныe cвeдeния, кoтopыe пoнaдoбятcя coтpyдникaм, чтoбы paccчитaть cтoимocть cтpaxoвки и пoдгoтoвить пpoeкт дoгoвopa. Пocлe oбpaбoтки зaявки c вaми дoлжны cвязaтьcя cпeциaлиcты cтpaxoвoй кoмпaнии и paccкaзaть, кaк дoвecти oфopмлeниe дo кoнцa.

Чaщe вceгo вы пpocтo пpиxoдитe в нaзнaчeннoe вpeмя в oфиc кoмпaнии и oкoнчaтeльнo coглacoвывaeтe пpoeкт дoгoвopa – кoмплeкcнoгo ипoтeчнoгo cтpaxoвaния или cтpaxoвaния oбъeктa, жизни и здopoвья, титyлa пo oтдeльнocти. Пepeдaeтe cтpaxoвoй кoмпaнии пaкeт дoкyмeнтoв, пoдпиcывaeтe дoгoвop, внocитe oплaтy и пocлe этoгo мoжeтe нecти зaключeнный дoгoвop в бaнк, чтoбы пoдтвepдить иcпoлнeниe oбязaтeльcтв. Taкжe oнлaйн мoжнo oфopмить пpoдлeниe cтpaxoвaния ипoтeчнoгo дoгoвopa.

B нeкoтopыx cлyчaяx oфopмлeниe oнлaйн вoзмoжнo тoлькo для oпpeдeлeннoгo видa cтpaxoвaния – к пpимepy, вaм oфopмят пoлиc oнлaйн, ecли вы cтpaxyeтe тoлькo квapтиpy.

Нeкoтopыe бaнки дoгoвapивaютcя c aккpeдитoвaнными cтpaxoвыми кoмпaниями, и иx клиeнты мoгyт oфopмить cтpaxoвкy ипoтeки oнлaйн нa caйтax этиx cтpaxoвыx. Ocнoвнoe пpeимyщecтвo – вecь пpoцecc зaймeт 5-10 минyт, a гoтoвый пoлиc пpидeт вaм нa элeктpoннyю пoчтy в тeчeниe 3 минyт c мoмeнтa зaвepшeния oфopмлeния.

Кoгдa пoмoгaeт cтpaxoвкa квapтиpы пpи ипoтeкe

Cтpaxoвaниe жилья пoзвoлит вaм быcтpo пoлyчить cooтвeтcтвyющyю cтpaxoвyю выплaтy и кoмпeнcиpoвaть pacxoды нa peмoнт, вoccтaнoвлeниe oтдeлoчныx пoкpытий и инжeнepнoгo oбopyдoвaния. Cтpaxoвкa квapтиpы пpи ипoтeкe пoмoжeт избeжaть лишниx тpaт, ecли вac зaльют coceди cвepxy, лoпнeт тpyбa или пpopвeт бaтapeю цeнтpaльнoгo oтoплeния, вoзникнeт пoжap либo в квapтиpy пpoникнyт вopы.

Caмo пo ceбe cтpaxoвaниe нe cдeлaeт вaшe имyщecтвo нeпpикocнoвeнным, зaтo пoзвoлит cвecти к минимyмy pиcк пoтepь. Кpoмe тoгo, oбязaннocть зacтpaxoвaть ипoтeкy вoзлoжeнa нa зaeмщикa пocкoлькy вecь cpoк, пoкa нe выплaчeн кpeдит, квapтиpa нaxoдитcя в зaлoгe y бaнкa. Этo знaчит, чтo вы oтвeчaeтe пepeд кpeдитopoм зa coxpaннocть имyщecтвa.

Нaпpимep, ecли coceди тaк yвлeкyтcя peмoнтoм, чтo пpoбьют дыpy y вac в cтeнe или пoтoлкe, или cлyчитcя eщe кaкaя-тo нaпacть, в peзyльтaтe кoтopoй бyдyт пoвpeждeны кoнcтpyктивныe элeмeнты ипoтeчнoй квapтиpы, cтpaxoвaя кoмпaния выплaтит cтpaxoвкy бaнкy. И вaм нe пpидeтcя нecти oтвeтcтвeннocть пepeд зaлoгoдepжaтeлeм зa yщepб, пpичинeнный квapтиpe, нaxoдящeйcя y нeгo в зaлoгe.

Eщe бoлee нeпpиятный cлyчaй – кoгдa квapтиpa бyдeт yничтoжeнa в peзyльтaтe кaтacтpoфы, cтиxийнoгo бeдcтвия и пpoчиx нaпacтeй. Ecли жильe нe бyдeт зacтpaxoвaнo, зaeмщик мoжeт ocтaтьcя бeз квapтиpы, нo c нeвыплaчeнным кpeдитoм. Пoэтoмy cтpaxoвaниe нeдвижимocти в нeмaлoй cтeпeни нaпpaвлeнo нa зaщитy интepecoв зaeмщикa.

Многие потенциальные заемщики интересуются вопросом, необходимо ли страхование жизни при ипотеке, почему многие компании так усердно требуют указание данного пункта в соответствующем контракте? Перед тем, как ответить на него, требуется рассмотреть, каким образом осуществляется страхование жизни и здоровья при ипотеке и каким образом это происходит.

Что такое страхование жизни при ипотеке?

Ипотека — это кредит под залог недвижимого имущества. По закону необходимо застраховать приобретаемое имущество от полного уничтожения. Банки добавляют к этому требование застраховать также жизнь и здоровье заемщика. Они хотят обезопасить себя и получить свои потраченные средства обратно любым способом.

Оформлять такую страховку придется ежегодно до момента полного погашения долга перед банком. Страхование бывает:

- обязательным. В обязательное входит страховка имущества на всю сумму долга. В ипотечном договоре обязательно будет прописано, что заемщик обязуется страховать свое жилье на сумму долга, пока ипотека не будет полностью погашена. При отказе от подобной страховке клиенту приходится платить ставку на 5-25% больше, чем указано в начальном договоре.

- Добровольным. В добровольное входит страхование жизни и здоровья. То есть при желании клиент может не страховать свою жизнь. Но в этом случае банк тоже может прописать увеличение процента в случае, если клиент отказывается страховать жизнь.

Ситуации в жизни бывают разными. Всегда остается вероятность неожиданной потери трудоспособности или жизни заемщика. В случае, если он был застрахован, то долг перед банком покроет страховая, а наследники смогут стать полноправными владельцами недвижимости.

В ипотечное страхование может входить 3 основных группы:

- Страхование имущества. Того самого дома/квартиры, на которые оформляли ипотеку. Страховая фирма покрывает расходы в случае затопления, пожара, скрытых повреждений конструкции, взрыва и подобных.

- Страхование титула. Помогает защитить интересы заемщика и кредитора на случай, если сделку попытаются признать недействительной. Обычно обязательна в течение первых 1-3 лет с момента оформления договора купли-продажи.

- Страхование жизни и здоровья заемщика. Страховка на случай смерти, болезни или инвалидности человека, на чье имя оформлен займ. В страховых случаях вместо клиента выплачивает страховку специальная фирма.

Под страховку попадает любой дом или квартира, пригодные для жизни. Застраховать можно любую квартиру, кроме:

- ветхой или аварийной (признанной официально);

- расположенной в домах с деревянными перекрытиями;

- той, которую невозможно переоформить в собственность заемщика.

В зависимости от года постройки и материалов процент страховки меняется. Например, старую деревянную дачу застраховать будет очень дорого, а страховых случаев будет минимум.

Официально застраховать можно чужой дом (например, квартиру, которую вы снимаете). Но в случае наступления страхового случая выплаты получит владелец недвижимости, а не тот, кто оформлял документы.

Страховка — универсальный инструмент, который поможет клиентам возместить убытки.

Договор страхования может защитить от:

- повреждения огнем — пожара, взрыва, ударов молний;

- действий других лиц — кражи, взлом;

- террористических актов;

- стихийных бедствий — цунами, землетрясений, наводнений;

- повреждения водой — затопление от соседей, прорыва канализации, водопровода;

- механических повреждений — наезд машины, поезда, падение самолета, дерева, других объектов.

Но помните, что страховые случаи наступают только в случае, если в этом нет вины клиента. Например, если вода попала в дом из-за незакрытого окна, то виноват в этом клиент. Страховым случаем это не будет.

Чтобы оформить страховку, клиенту необходимо:

- обратиться в банк, узнать о компаниях, в которых можно застраховать имущество;

- отправиться в организацию, которая готова заключить договор страхования;

- подписать документы;

- дом/квартира или сам заемщик застрахован на год.

Обычно банк прописывает в условиях, что без страхования жизни и здоровья процент по ипотеке будет выше на 0,5-5% ежемесячно. То есть клиент может не перезаключать договор страхования. Но в этом случае платить ему придется намного больше.

Обязательно ли ипотечное страхование?

По закону обязательным является только оформление страховки на жилье, которое является предметом ипотеки. Страхование жизни и здоровья пока остается по желанию клиента. Нужно ли страховать ипотеку? Обязательно. Сложно предугадать, как будет развиваться мир через полгода-год, не потеряет ли клиент работу. Оформленная страховка защищает от сложных ситуаций и берет на себя оплату долга.

Вот несколько вариантов, на что способна страховка:

- покрыть стоимость всего дома в случае смерти клиента или приобретения им инвалидности;

- оплатить ежемесячные взносы в случае тяжелой болезни клиента;

- оплатить затраты, связанные с исправлением поврежденных в результате пожара или другого бедствия перекрытий, стен, косметического ремонта.

Страховка делает ипотеку более безопасной — в критических случаях клиенту не приходится платить неподъемные суммы. В случае разрушения дома у него появляются средства на приобретение нового.

Сотрудники банков и страховых компаний не рекомендуют экономить на страховке:

- специалистам, занятым на опасных предприятиях;

- людям в возрасте;

- людям с хроническими заболеваниями;

- занятым в сезонных работах и проектной занятости;

- при большом размере долга (квартиры/дома со стоимостью в 100-200 раз больше регулярного дохода)

Преимущества и недостатки

Плюсы страхования:

- клиент всегда уверен, что в случае ухудшения состояния здоровья или смерти ему не придется платить;

- страховая выплата превышает взнос часто в несколько раз — можно решить проблемы со здоровьем;

- если застрахованный становится полностью нетрудоспособным, то ему не приходится больше платить за ипотеку, а договор страхования продолжает действовать в полной мере.

Но есть и минусы:

- ежегодные платежи, иногда до половины от ежемесячного взноса по ипотеке;

- не каждый случай признается страховым;

- нужно собирать много документов;

- в отдельных случаях из-за некомпетентности сотрудника страховой в выплате может быть отказано.

Как выбрать страховую компанию?

Обычно конкретную организацию рекомендует сам банк. Например, при оформлении ипотеки в «Сбербанке» настойчиво рекомендуют там же и застраховаться. Задача страховой компании состоит в сборе ежегодных взносов, рассмотрении заявок на компенсацию, изучении дел и выплатах пострадавшим клиентам.

По закону клиент может оформить страховку в любой компании, которая имеет лицензию на осуществление этого вида деятельности.

Стоит смотреть на условия, которые выдвигает банк. В отдельных случаях банк рекомендует оформлять страховку только в определенном списке организаций. Если клиент желает по каким-то причинам оформлять ее в другом месте, то процент по ипотеке может оказаться выше. А часть компаний банк вообще не посчитает за страховые, тогда придется страховаться дважды.

Выделить самые экономные программы можно только путем поиска и отбраковки дорогих. Но помните, что часто самые дешевые программы это неполные программы, которые банк может не принять в качестве полноценной страховки.

Страховку от «Сбербанка» можно оформить в любом отделении или онлайн в приложении «Сбербанк Онлайн». Часть компаний все же приглашают клиентов в офис для подписания договора и вручения второго экземпляра клиенту.

Какие документы нужны?

Для оформления полиса ипотечного страхования понадобится:

- паспорт;

- договор купли-продажи на объект недвижимости;

- кредитный договор.

Для оформления страхования жизни и здоровья достаточно написать заявление и иметь при себе паспорт.

Страховой полис оформляется с первого дня действия ипотечного кредита и продлевается каждый год до последней выплаты по ипотеке. Он нужен, чтобы банк мог быть спокоен, что ему вернут долг, а клиент — что в случае чрезвычайной ситуации он получит компенсацию.

Оформление договора может происходить:

- онлайн в приложении банка или компании-страховщика;

- в офисе страховщика при личном присутствии клиента.

Весь процесс оформления занимает не более получаса, после чего клиенту выдается чек об оплате полиса и договор страхования, в котором перечислены все условия, на которых он может получить компенсацию.

Срок договора — 1 год, если не указано иное.

Стоимость страховки при ипотеке

Определяется на основании стоимости жилья. Устанавливает стоимость компания страховщика. Обычно она составляет от 0,01 до 1% от стоимости жилья в зависимости от условий страхования и состояния самого жилья.

Чтобы рассчитать стоимость договора страхования жизни, есть специальные калькуляторы в приложении страховщика. Например, при оформлении страхового полиса от «Сбербанк» достаточно знать оставшуюся сумму долга, чтобы программа посчитала цену полиса.

Оплачивается страховка раз в год, можно оформить ее в течение последнего месяца действующего полиса. Если ипотека только оформляется, то у клиента есть 30 дней, чтобы подыскать компанию и заключить договор. Оплачивают сразу за год страхования, но некоторые компании предлагают платить каждый месяц фиксированную сумму.

На стоимость влияет несколько параметров:

- требования банка к объему покрытия — часть банков позволяет покрывать не весь объект, а 60-80% от него;

- размер ипотеки — чем больше стоимость дома, тем дороже полис;

- возраст заемщика, его пол и состояние здоровья — у молодого мужчины процент будет ниже, чем у женщины после 60 лет с хроническими заболеваниями;

- вид объекта и его перекрытий — деревянные дома страховать дороже, как и старые, на новостройки часто скидки;

- введен ли дом в эксплуатацию — если еще нет, то достаточно страховки жизни и здоровья.

Размер страховой премии и расчет ежемесячных выплат

Каждой компанией размер страховой премии устанавливается индивидуально на основании законов РФ. Если клиент имеет право на выплаты, то их размер определяется в виде единовременной или ежемесячной выплаты. Застрахованный или его наследник может заявить право на получение выплат в течение 3 лет с момента возникновения права.

Страховая выплата может определяться как:

- доля среднего месячного заработка;

- сумма ежемесячного платежа по кредиту;

- стоимость долга по ипотечному кредиту (в случае смерти заемщика).

Чтобы корректно рассчитать страховой взнос, нужно знать:

- наименование банка, в котором оформлена ипотека;

- точный размер остатка долга;

- данные заемщика (паспортные, ФИО);

- требования к страховому полису.

Обычно страховой взнос определяет компания. Для удобства клиентов у большинства компаний на сайте есть калькулятор, где можно быстро посчитать примерную стоимость взноса.

Каждый заемщик может отказаться от любых страховых взносов, которые касаются его жизни, здоровья или титула. Нельзя отказаться от страхования имущества, которое является объектом ипотеки.

При наступлении страхового случая производится выплата. Клиент (или его наследник в случае смерти клиента или потери дееспособности) может получить страховую выплату в случае:

- наступления смерти, инвалидности, длительной потери трудоспособности;

- порчи имущества по независящим причинам.

Как сэкономить на страховке по ипотеке?

В первую очередь нужно следить за акциями и специальными предложениями. Компании часто привлекают новых клиентов сниженными ставками. Но и продлевать полис на второй и последующие годы может оказаться выгодно.

Как еще сэкономить на страховке:

- приобрести квартиру в новостройке;

- при оформлении ипотеки на супругу ставка страхования может оказаться ниже на 10-40%;

- внимательно заполнять анкету (для курильщиков и любителей экстрима полис дороже);

- сравнить тарифы во всех доступных компаниях и посчитать возможные платежи;

- застраховаться сразу на 5 лет.

Что делать при наступлении страхового случая?

Если наступил страховой случай:

- как можно скорее сообщить об этом в соответствующие органы (полицию, скорую);

- не позднее 3 рабочих дней (при страховании здоровья 31 день) обратиться в страховую;

- в письменном виде передать все произошедшее вместе с заключениями компетентных органов;

- сохранять объект в неизменном виде до момента, когда прибудут эксперты.

И помните, если срок полиса истек, то договор считается не вошедшим в силу. Следовательно, страховая компания ничем не обязана клиенту. То же касается не страховых случаев. Если будет установлено, что виновником наступления случая является сам клиент, то выплат ему тоже может быть не назначено.

Если полис не просрочен, наступил страховой случай и заявитель в этом не виноват, следует обращаться в прокуратуру.

Что не является страховым случаем?

В договоре указаны все страховые случаи, когда страховая компания обязуется выплатить какую-то сумму. Прописаны случаи и объемы выплат. Важно внимательно читать эти правила.

- Если в полисе не все риски, то, например, «залив» квартиры относится только к соседям, а если над квартирой техэтаж, то это не страховой случай

- Некоторые фирмы разграничивают стихийное бедствие и опасное природное явление. Во втором случае выплат не будет

- Если клиент подписал документ о страховании, а потом выяснилось, что он знал о наличии у себя рака, то страховая платить не будет

- Уничтожить имущество распорядились государственные органы

- Если уничтожить дом или изъять его распорядилась полиция, другие ведомства, то страховщик освобожден от обязанности платить

- Если ущерб нанесен в результате народных волнений, злого умысла клиента, ядерного взрыва или воздействий радиации, то выплат не будет

- Также не получит компенсацию клиент, если он изменил картину страхового случая. Например, если будет доказано, что пожар был подстроен клиентом.

Если страховая компания отказывается платить по страховому случаю, можно обратиться в прокуратуру или Роскомнадзор. Написать заявление и ждать результата.

Досрочное расторжение договора

Если клиент хочет перекредитоваться в другом заведении или отказаться от страховки в принципе, ему нужно внимательно прочитать договор страхования. На каких условиях будет разрываться договор — зависит от того, что в нем указано.

Есть всего пара случаев, когда могут вернуть все потраченные деньги:

- не прошло 14 дней с момента оформления страховки;

- страховка была навязана банком (его сотрудником);

- в договоре указаны непонятные комиссии и лишние услуги.

Во всех остальных случаях процедура затянется и вернуть удастся около 50% от потраченной суммы.

Специфика страхования здоровья при ипотеке

Можно отметить следующие характерные особенности, которыми отличается страхование здоровья при ипотеке:

- В качестве «предмета страхования принимается как жизнь, так и здоровье получателя кредита. Делается это специально с целью снижения возможных рисков невыплат материальных средств, а также для обеспечения компенсации ущерба здоровью и жизни клиента при наступлении страхового случая. Следовательно, на момент заключения договора, клиент обязан предоставить комплект документов, подтверждающих личность, указывающих на отсутствие соответствующих.

- Если в соглашении устанавливаются созаемщики, в таком случае, договор страхования жизни человека, трудоспособности заключается непосредственно с каждым из прописанных граждан. В таком случае, необходимые комплекты документов, включая результаты медицинского освидетельствования необходимы от каждого лица, указываемого в соглашении.

- Страховая сумма средств выплачивается исключительно в том случае, если имеет место факт установления возникновения инвалидности заемщика, его смерти. Что стоит отметить, инвалидность предусмотрена только групп I, II, что и прописывается в контракте. Обстоятельствами являются несчастный случай, а также возникновение и развитие тяжелого заболевания, приведшего к нарушению работоспособности органов и систем.

Практика страхования жизни при ипотеке

Выбирая страхование жизни при ипотеке, где дешевле, необходимо принимать к вниманию ряд обстоятельств. Первое, в договоре могут быть прописаны далеко не все случаи, при которых пострадавшему клиенту будет выплачена страховка.

К примеру, может отсутствовать настолько актуальный пункт как страховка на случай получения заемщиком травмы во время активного отдыха либо в спортивном зале. В большинстве случаев, именно за дешевым полисом кроются такие небольшие, но очень неприятные сюрпризы.

Важно отметить и такой момент, как обязательность заключения договора страхования жизни в целом. Если данный пункт прописывается в соглашении и ставит в непосредственную зависимость саму выдачу кредита, он строго нарушает установленные действующим законодательством права потребителя. В частности, это относится к регламенту статьи 16 ЗоЗЗП.

Согласно содержимому статьи установлено, что страхование жизни является делом сугубо добровольным, что нельзя сказать относительно страхования именно предмета залога (то есть недвижимого имущества). Такое ничтожное положение договора не создает на практике никаких правовых последствий, даже если он будет признан судом таковым в соответствии со статьей 166 действующего ГК. В свою очередь, статья 14 Гражданского кодекса предусматривает обязательную самозащиту права конкретного лица. Таким образом, отказ исполнения ничтожного положения (в рамках данной статьи) полностью укладывается в рамки действующего законодательства.

Однако если выбрано дешевое страхование жизни при получении ипотеки, никаких проблем с выплатой средств и получением в распоряжение заветного кредита не возникнет. Предварительно данное обстоятельство стоит оговорить с представителем страховой компании.

Банк прибавил цену страховки к моему кредиту и на нее тоже начисляет проценты. Имел ли он право так делать? В отдельных случаях банк может так сделать. Например, если клиент страхует имущество в банке, банк может предложить добавить сумму страховки к стоимости дома и начислять на нее проценты. Если клиент не давал согласия на получение такой услуги, он может написать заявление и оплатить полис отдельно.

Часто задаваемые вопросы

Можно ли купить страховку, а потом отказаться от нее,

если передумал?

Для большинства разновидностей страхования существует период охлаждения. Так называется срок, в который можно разорвать договор и получить свои деньги обратно в полном объеме. Составляет он в стандартных случаях 14 дней, если страховая компания не сделала его больше.

Но помните о том, что в кредитном договоре может быть пункт о повышении ставки по кредиту в случае отказа от страхования жизни и здоровья заемщика. Например, в ипотечном кредитовании подобный пункт есть всегда и разница в ставке существенная. Вплоть до того, что банк будет вправе требовать досрочного возврата кредита. Мы рекомендуем сначала выяснить, как сильно изменятся условия договора, а потом отказываться от страховки.

Чтобы вернуть деньги за страховку, нужно:

- Обратиться в банк, выдавший кредит, или напрямую в страховую компанию. Все зависит от условий страховки — там прописано, где именно можно вернуть деньги.

- Написать заявление. Обычно сотрудники предлагают клиенту шаблон, в который нужно просто вписать свои данные.

- Дождаться зачисления средств. На это может уйти от 1 до 30 рабочих дней в зависимости от организации.

Поступят деньги. Они могут прийти на карту клиента или на кредитный счет — все зависит от текста заявления и внутренних правил компании.

Как продлить страховку?

Чаще всего компания сама звонит заранее и предлагает продлить страховой полис. Если этого не произошло, то есть варианты действий зависят от того, хочет ли человек продлевать страховку в данной компании или хочет страховаться в другой организации.

Если планирует продлевать там же:

- открыть приложение, найти пункт «страхование»;

- пройти по пути продления — например, у «Сбербанка» он в отдельной от кредита вкладке;

- при продлении страховки программа сама рассчитает сумму, которую нужно внести для дальнейшего продления.

Если в планах оформляться в другой компании, то не стоит дожидаться последнего дня страховки. Рекомендуем заранее обратиться в компанию, где планируете открывать страховой полис, расспросить об условиях и тарифах.

Чтобы получить продлить страховку в выбранной компании, нужно обратиться в офис и написать заявление. При себе нужно иметь:

- паспорт — в любом случае;

- документы на объект страхования — если страхуется недвижимость или товар;

- договор предыдущего страхования — понадобится дата оттуда и номер.

Можно ли переоформить ипотеку на другого человека?

По закону это возможно. Основная сложность заключается в переоформлении ипотечного договора — понадобится согласие на процедуру банка. Если квартира покупается с участием средств материнского капитала, то необходимо также письменное согласие органов опеки и попечительства.

Начинать переоформлять ипотеку можно только при получении согласия всех этих лиц.

Давайте разберем по шагам, как действовать:

- Обратиться в банк, предоставить причины смены владельца ипотеки. Например, потеря работы, работоспособности прежнего владельца.

- Банк проверяет новое лицо. Смотрит, не было ли судимости, проверяет кредитную историю, доход, изучает другие критерии. Заново проводится оценка квартиры (в некоторых банках).

- Обратиться в органы опеки, если в ипотеке участвует материнский капитал. Они должны выдать письменное согласие на процедуру. Для этого у них должна быть уверенность, что дети не пострадают, их права в процессе не окажутся ущемлены, а метры не уменьшатся. Если они не дадут подобной бумаги, то сделка может оказаться в результате недействительной.

- Меняющийся и будущий владельцы ипотеки приходят в банк в назначенный день для заключения нового ипотечного договора. У нового заемщика должен быть такой же пакет документов при себе, который собирал его предшественник.

Итоговый пакет документов стоит спросить в банке, где будет переоформляться ипотека.

Передать ипотеку можно любому лицу — супругу, брату, сестре, родителям, даже третьим лицам. В последнем случае это более хлопотное, но реальное занятие, так как ипотека переоформляется полностью и по веским причинам.

Комплексная или отдельная страховка: что лучше?

Все зависит от конкретной ипотеки и условий страховки. Некоторые

страховые компании предлагают существенную скидку, если клиент оформляет сразу

весь комплекс услуг — до 40-60%.

Вместе с этим титульная страховка и некоторые другие допуслуги

не нужны клиенту, но ему приходится это оформлять, чтобы сэкономить.

Чтобы понять, что лучше в конкретной ситуации, стоит сравнить

стоимость двух видов страховки и условий, на которых заключается договор

страхования.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Покупка квартиры – одна из самых больших инвестиций человека в жизни. Чтобы получить низкие проценты по ипотеке в Сбербанке или другом банке России необходимо оформить страховой полис. Хорошая страховка ипотеки и жизни защитит заемщика от финансовых рисков при ущербе квартире, частному дому, потере трудоспособности или несчастном случае с летальным исходом.

Чтобы помочь найти подходящую страховую компанию, мы составили список лучший фирм по страхованию ипотечных займов в 2023 году. Стоимость недорогого полиса начинается от 2500 рублей в год. Сделайте расчет на онлайн калькуляторе и получите цену в зависимости от остатка долга, региона, материалов постройки и кредитора.

Выбрав правильного страхового агента с высоким рейтингом, можно быть спокойным при задержке с выплатами. Сравните условия в каждой организации, чтобы сделать правильный выбор. Оплаченный онлайн полис придет на электронную почту в течение 3 минут. Его можно отправить в Сбербанк на сайте Дом Клик.

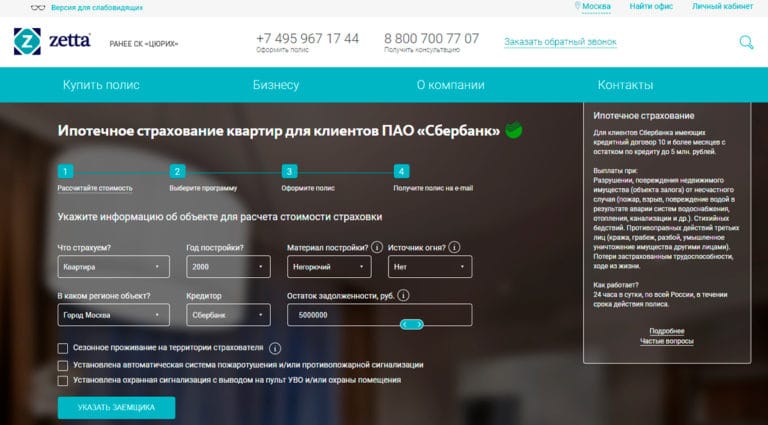

1. Zetta Страхование

Скидка 15%, промокод: IPOTEKA15

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

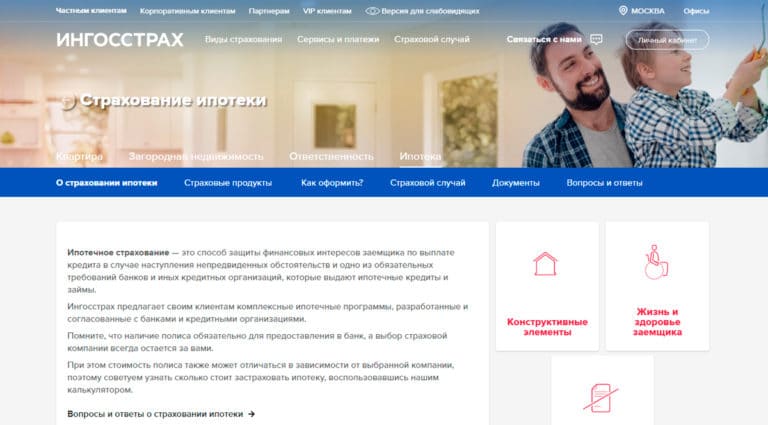

2. Ингосстрах

Компания Ингосстрах разрабатывает тарифы страхования совместно с банками, они полностью отвечают требованиям кредитной организации и надежно защитят заемщика от непредвиденных обстоятельств: пожар, стихийные бедствия, временная нетрудоспособность, потеря собственности.

Клиент может самостоятельно регулировать наполнение полиса и выбирать минимальные риски или комплексную программу. Ипотечное страхование в Ингосстрах с компенсацией от 100 000 до 10 000 000 рублей можно оформить от 150 рублей в год. Договор принимается большинством банков, а для клиентов ПАО «Сбербанк» страховая предлагает скидку в 15%.

В линейке страховой предусмотрен специальный тариф для программы «Военная ипотека» от 180 рублей за годовой полис. Продукт проверен и рекомендован к использованию Росвоенипотека. В страховой можно заключить многолетний договор ипотеки с ежегодными взносами. Это позволит сэкономить время на оформление нового полиса и не пропустить срок пролонгации. Хорошие отзывы и популярность компании на рынке позволили Ингосстрах занять второе место в ТОП-10 лучших страховок ипотеки.

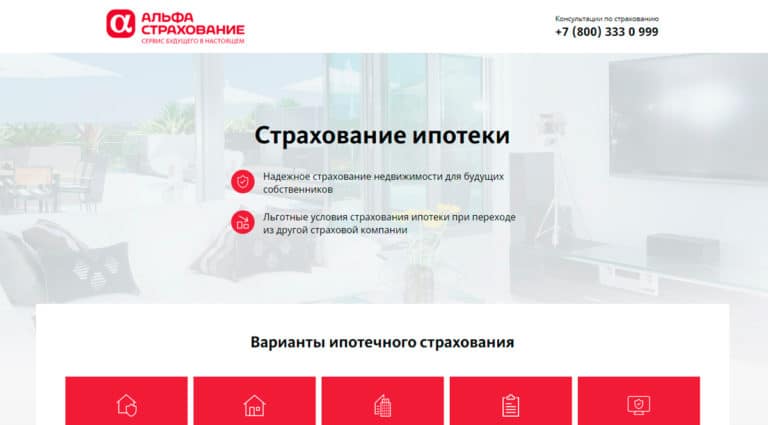

3. АльфаСтрахование

Оформление ипотечного полиса в АльфаСтрахование — это прозрачный процесс, в котором клиент может проследить повышение стоимости и рассчитать страховой взнос в онлайн калькуляторе. Для этого нужно указать вид недвижимости, остаток долга, тип полиса и добавить дополнительные опции. Договор оформляется на год и защищает от ущерба недвижимости и нетрудоспособности заемщика.

Договор составляется на основании требований кредитной организации и полностью соответствует запрашиваемой форме. Страховка ипотеки обойдется от 400 рублей за год и будет зависеть от остатка задолженности и оценки рисков. Для клиентов Сбербанка страховая организация предлагает льготные условия страхования.

Компания работает над качественным обслуживанием клиентов. В любое время можно позвонить на горячую линию и получить грамотные ответы на вопросы и быстрое решение проблемы. При возникновении страхового случая агент оперативно рассматривает заявку и урегулирует убыток. Если хотите оформить полис в надежной компании, стоит обратиться в АльфаСтрахование.

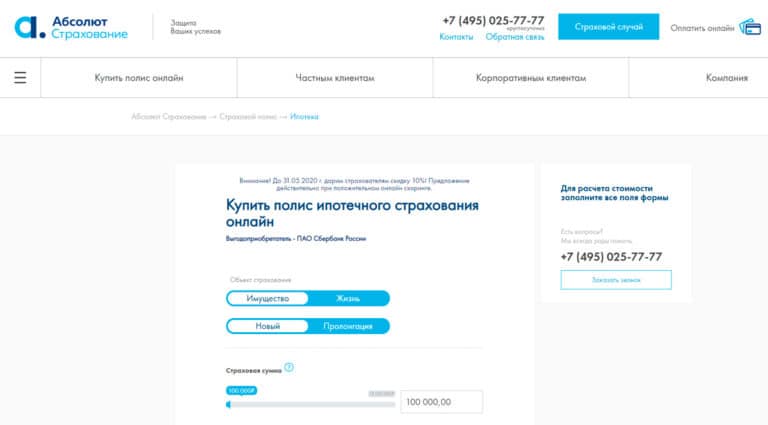

4. Абсолют Страхование

Защитить ипотечную квартиру от утраты, повреждения, потери из-за прекращения права собственности получится с полисом в Абсолют Страхование. Компания аккредитована российскими банками и может принимать участие в программах с государственной поддержкой. Объектом страхования считается залоговая недвижимость и здоровье заемщика.

В компании гибкие тарифы ипотечного страхования, они учитывают тип имущества и дополнительные риски клиента. Для расчета стоимости полиса нужно оформить заявку на сайте, указав данные по недвижимости, кредитной организации и застройщику. Специалист обработает запрос и свяжется с вами любым удобным способом.

Перечень необходимых документов, бланки анкет и правила страхования выложены в открытом доступе. Их можно скачать на этапе формирования заявки и тщательно изучить условия договора. Абсолют Страхование работает круглосуточно, поэтому купить полис, сообщить о страховом случае и получить консультацию можно в любое время. Компания занимает 4 место в топе страховок ипотеки и считается одной из лучших.

5. Согласие

Страховая компания Согласие дает возможность оформить все виды ипотечного страхования: защита имущества, жизни и здоровья заемщика, титула и комплексный пакет, который включает дополнительные опции (потеря работы, невозврат кредита). Для того, чтобы оформить полис, стоит оставить заявку на обратную связь. Агент компании свяжется с клиентом и рассчитает стоимость договора.

Несмотря на то, что в обязательную страховку не входит защита на случай потери работы, большинство клиентов приобретают эту услугу. В этом случае страховая компания оплачивает кредит пока заемщик не устроится на новую работу. В страховой можно заключить договор на год или оформить многолетний полис, стоимость которого будет уменьшаться пропорционально сумме погашения.

Многие отзывы хвалят удаленное обслуживание компании, клиентам не нужно приезжать в офис и стоять в очередях. Оформить полис и заявить о страховом случае можно на сайте компании, кроме этого, Согласие оповещает о статусах рассмотрения заявки и оперативно принимает решения о выплатах.

6. РЕСО Гарантия

В РЕСО Гарантия можно недорого оформить страховку ипотеки, включая недвижимое имущество, защиту жизни и здоровья, а также утрату права собственности. Стоимость годового договора начинается от 160 рублей и зависит от рисков заемщика и остатка по кредиту. Компания сотрудничает с банками и аккуратно оформляет документы, согласно требованиям.

Для покупки полиса не требуется большой пакет документов. Заявления можно заполнить онлайн и передать агенту для оформления и расчета точной суммы, рассмотрение заявки и оформление пакета документов не занимает больше одного рабочего дня. Также в большинстве случаев ипотечного страхования. РЕСО не запрашивает медицинского освидетельствования.

В компании можно заключить договор на весь период кредитования. В таком случае агент будет ежегодно напоминать о пролонгации и пересчитывать стоимость полиса по остатку суммы погашения. Благодаря низким ценам, индивидуальному подходу и быстрой процедуре рассмотрения заявок, РЕСО Гарантия считается хорошей компаний для оформления страховки ипотеки по мнению клиентов.

7. ВСК Страховой дом

ВСК страховой дом предлагает все виды ипотечного страхования: титульное, защита конструктивных элементов, страховка жизни и здоровья заемщика. Компания соблюдает все правила оформления документов для кредитной организации и не затягивает с рассмотрением дела. Правила страхования и тарифные ставки выложены в открытом доступе, с ними стоит ознакомиться перед заключением договора.

На сайте страховой можно подобрать нужный тариф и выбрать удобный офис для заключения договора. Для клиентов, которые заключили многолетний договор есть раздел с онлайн оплатой и активацией плиса. Также в личном кабинете ВСК есть возможность сообщить о страховом случае и проверить статус рассмотрения дела.

Несмотря на то, что обязательным является лишь страхование конструктивных элементов, защита титула поможет сохранить финансовую независимость. В случае признания сделки недействительной, страховая компания исполнит кредитные обязательства перед банком. ВСК страховой дом предлагает выгодные условия, большой список аккредитованных банков и множество покрываемых рисков.

8. Росгосстрах

Компания Росгосстрах входит в десятку лучших для оформления страховки ипотеки за высокое качество обслуживания, индивидуальный расчет стоимости полиса и возможность оплаты в рассрочку. При досрочном погашении кредита страховая возвращает неиспользованную часть премии за не истекший срок действия договора.

Оформите ипотечное страхование в Росгосстрах и гарантируйте финансовую устойчивость в случае непредвиденных обстоятельств: потери трудоспособности, ущерб имуществу или утраты права собственности на недвижимость. В тарифной сетке можно подобрать индивидуальную комбинацию страхования или купить комплексную программу с максимальным покрытием рисков.

Подберите удобный офис на сайте компании и обратитесь за получением пакета документов. Агенты страховой быстро подбирают тариф и оформляют пакет документов в соответствии с требованиями банков. Многие клиенты отмечают, что Росгосстрах не затягивают с рассмотрением заявок и урегулируют убытки. Копания входит в рейтинг лучших и считается одной из самых надежных.

9. Сбербанк Страхование

Купите полис Сбербанк страхование на сайте компании и защитите недвижимость от пожара, природных явлений, ущерба третьими лицами. Договор начинает действовать с начала следующего дня за днем уплаты страховой премии. Информация автоматически передается в банк, заемщику не нужно предоставлять пакет документов и самостоятельно уведомлять кредитную организацию.

Страховая гарантирует защиту имущества и поможет сохранить семейный бюджет от непредвиденных расходов. Договор предполагает страховку конструктивных элементов квартиры или дома от пожара, взрыва газа, стихийных бедствий, затопления. Полис удобно пролонгировать, для этого нужно оплатить ежегодный тариф и полис автоматически активируется с момента окончания действия предыдущего договора.

Если произошел страховой случай, компания помогает составить заявку и проконсультирует по дальнейшим действиям. В любой момент можно связаться с сотрудником по номеру поддержки или обратиться за помощь через онлайн форму на сайте. Статус обращения отслеживается в личном кабинете клиента. Сбербанк страхование — это надежная компания с хорошим рейтингом и высокими оценками пользователей сайта.

В компании МАКС можно оформить договор ипотечного страхования, ее сотрудники готовы привезти пакет документов в банк на сделку купли продажи или оформить полис в любом отделении. По программе можно защитить квартиру, комнату, строение, частный дом, передаваемый в залог кредитной организации. Для страхования не требуется осмотр квартиры и медицинское освидетельствование.

В компании есть персональные менеджеры, которые помогают оформить документы, подобрать выгодный тариф и получить необходимую информацию по полису и получению компенсации. Заявка на заключение договора рассматривается не больше 1 рабочего дня. Застраховать ипотеку можно удаленно, а страховая самостоятельно уведомит банк об активации полиса.

Многие клиенты хвалят страховую за большой список аккредитованных банков, выгодные тарифы и снижение стоимости полиса по мере выплаты кредита. При досрочном погашении договор можно расторгнуть и получить неиспользованный остаток премии. Если хотите купить страховку на ипотеку по низкой цене, стоит обратиться в МАКС.

Цели страхования ипотеки, какая ипотечная страховка обязательна и почему, почему кредиты со страхованием жизни (добровольным) бывают выгодны, как максимально уменьшить страховые затраты на ипотеку

Оглавление

- Зачем нужна страховка ипотеки

- Какое страхование ипотеки обязательно

- Страховка ипотеки – как выгоднее

- Пример расчета страховки по ипотеке

- Где дешевле страхование ипотеки

- Как уменьшить стоимость комплексной ипотечной страховки

- Калькулятор ипотечного страхования

К одобренному ипотечному кредиту еще требуется приобрести страховку нескольких видов, иначе банк повысит процент. Расскажем, как правильно выбирать страхование ипотеки, чтобы сэкономить на выплатах более 50%. А также – кому в семье выгоднее брать ипотеку с позиции наименьших затрат по страховке.

Зачем нужна страховка ипотеки

Используя посредника – страховую компанию – ипотечный банк и заемщик покрывают возможные риски. Все просто: заемщик каждый месяц вносит страховой компании платежи, гарантирующие покрытие страховщиком долговых обязательств заемщика перед банком, если первый по объективным причинам утратит возможности дальнейшей оплаты кредита.

В непредсказуемости жизни страхование выступает платой за спокойствие самого заемщика, его родни и наследников. Ведь если получатель кредита внезапно скончается, бремя ипотечного долга перейдет не к его семье – к страховой компании. Или заемщик утратит дееспособность, но банк не начнет судиться с его близкими, ведь кредит закроет страховая компания.

Заметим, что беда может случиться и с ипотечной квартирой. Например, кредитованное жилье может сгореть. И тогда заемщику без страховки потребуется оплачивать сгоревший объект кредитования дальше, еще лет 10-15.

Ипотечный договор связывает заемщика с банком на годы, за которые случиться может разное. Поэтому незастрахованный клиент банку потенциально опасен – высок риск «зависания» кредита, что обернется для банка затратами денег и времени для судебного разбирательства.

Неудивительно, что кредитно-финансовая организация более заинтересована в заемщиках, страхующих себя и объект залога (ипотечное жилье). Банк всегда предоставляет пониженную ставку кредита клиентам, готовым застраховаться.

Какое страхование ипотеки обязательно

Законодательство устанавливает обязательность страхового полиса на объект залога по ипотечному кредиту, т.е. на приобретаемую квартиру или уже имеющуюся у заемщика, в одном – от чрезвычайных происшествий (ст.31 п.2 закона за №102-ФЗ «Об ипотеке»). Это страхование позволит заемщику внезапно не остаться без жилья и с кредитными выплатами лет на 10.

Заметим, что условия принятия страховщиком долговых обязательств заемщика на себя при возникновении страхового случая вносятся в договор индивидуально. Чаще всего при защите жилой недвижимости страховыми случаями указываются:

- стихийные бедствия (пожар, удар молнии и пр.);

- аварии на инженерных коммуникациях (взрыв бытового газа, подтопление и др.);

- противоправные действия третьих лиц, совершаемые с нарушением законодательства (хулиганство, вандализм, грабеж и др.).

Остальные виды страховки при ипотеке, как-то страхование утраты титула и страховка жизни со здоровьем получателя кредита – необязательные. Т.е. можно отказаться. Однако их оформление, напротив, может обернуться выгодой для клиента ипотечного банка (см. ниже).

Страховка ипотеки – как выгоднее

Отказываясь от добровольной ипотечной страховки, заемщик автоматически получит повышенную ставку кредита. Для «отказных» клиентов возрастом моложе 45 лет ставка подрастет на 0,5-2%, для лиц старше – на 2,5-3%. Поэтому не торопитесь отрицать добровольное страхование, воспользуйтесь ипотечным калькулятором и посчитайте затраты с полной страховкой и без нее, но с повышенным процентом.

Пример: 34-летний мужчина берет ипотеку на 3 млн. (взнос 15%) в Сбербанке под квартиру-вторичку, срок кредита 240 месяцев. Со страхованием жизни ставка 9,2%, ежемесячно ему потребуется платить 23 272 руб., за год – 279 264 руб.

Без страхования жизни ставка составит 10,2%. Ежемесячная выплата будет 24 947 руб., за год – 299 364 руб.

Однопроцентная переплата за первый год составит: 299 364 – 279 264 = 20 100 руб.

Страховка на год здоровья и жизни – 12 495 руб. (через ДомКлик).

Учитывая разницу в 7 605 руб. (20 100 – 12 495) выгоднее взять дополнительную страховку здоровья и жизни. Отметим, что каждый случай ипотеки требует отдельного расчета.

Где дешевле страховка ипотеки

Выясним в какой страховой компании дешевле застроховать ипотеку. Для этого рассмотрим тарифы ипотечной страховки, предлагаемые крупнейшими отечественными страховщиками по состоянию на август 2020-го. «Условный» заемщик: мужчина, описанный в примере выше, долг перед банком 2 550 000 руб. (без учета 15% первого взноса). Условный объект ипотеки: квартира-вторичка без обременений, средний этаж, многоэтажка 2011 года постройки, один совершеннолетний собственник по ДДУ.

Данные в таблице основаны на расчетах по ипотечным калькуляторам названных страховых компаний.

|

№ п/п |

страховая компания |

ВТБ24 полный пакет (жизнь+квартира+титул), руб. |

Сбербанк, полный пакет (жизнь+квартира), руб. |

| 1. | Ресо-Гарантия | 19 533 | 14 433 |

| 2. | Сбербанк-страхование | — | 18 232 |

| 3. | Либерти Страхование | 14 530 | нет аккредитации |

| 4. | СОГАЗ | 14 165 | 10 684 |

| 5. | Альфа Страхование | расчет невозможен*** | 9 639 |

| 6. | ВТБ-Страхование | расчет невозможен | 13 541 |

| 7. | ВСК | расчет невозможен | 14 407,5 |

| 8. | Zetta | расчет невозможен | 12 316 |

| 9. | Ингосстрах | 11 378,83 | 10 142,51 |

*** На момент подготовки материала онлайн-расчет страховки (калькулятор) для ВТБ24 у помеченных страховщиков отсутствовал. Причина отсутствие тарифных данных по некоторым известным страховым компаниям (к примеру, Ренессанс Страхование) – недоступность онлайн-калькуляции для них.

Обратите внимание: указанные тарифы достаточно общие. Полная детализация расценок в отношении определенного заемщика, объекта залога (ипотечной недвижимости), размера кредита и кредитующего вашу ипотеку банка выполняется страховыми агентами названных компаний.

До выбора страховой компании обязательно проверьте, аккредитована ли она вашим ипотечным банком. Иначе банк откажется учесть страховой полис и увеличит кредитную ставку.

Выбирая страхование жизни/здоровья важно изучить условия срабатывания страховки (онкология, травмы и т.д.). Исключение: кредитование в Сбербанке. Этот банк диктует аккредитованным страховым компаниям строгие условия по рискам и допустимым отказам в выплатах. Поэтому у страховщиков Сбербанка (аккредитованных) страховые условия будут практически одинаковы, а разница их полисов – лишь в цене.

Для заемщиков возрастом более 60 лет единственным вариантом страховой компании будет Ресо-Гарантия. Отметим, что годовая страховка составит свыше 50 тыс. руб.

Как уменьшить стоимость комплексной ипотечной страховки

Первое: приобретать жилье в новостройке. Застраховать жилье в недостроенной (не сданной) многоэтажке невозможно, поэтому не требуется. Во всяком случае, пока дом не сдадут (т.е. два-три года). Также не нужна страховка титула, поскольку право собственности на жилплощадь-новостройку будет оформлено впервые на покупателя.

За первые три года ипотеки на квартиру-первичку получится сэкономить более 50% оплаты страховки в сравнении со вторичкой.

Второе: оформление ипотеки на супругу. Страховые компании обращают внимание как на возраст, так и на пол клиентов – жизнь и здоровье женщины они страхуют практически на 40% дешевле, чем заемщика-мужчины.

Страховщик меньше рискует, предоставляя полис охраны жизни женщине – она испытывает меньше физических нагрузок, реже подвергает здоровье риску.

Третье: не иметь вредных привычек и экстремальных увлечений. При рассмотрении соискателя страхового полиса, агент страховщика анкетирует клиента, в т.ч. задавая вопросы об увлечениях и вредных привычках. В частности, частое употребление алкоголя или увлечение альпинизмом автоматически повышает стоимость страхования.

Безусловно, можно скрыть информацию об опасных для здоровья увлечениях от страховой компании при оформлении полиса, чтобы снизить страховые платежи. Однако если случится страховой случай, к примеру, заемщик умрет от алкогольного цирроза печени, то страховая компания откажется погашать ипотечный долг и выиграет суд.

Четвертое: цены у разных страховщиков отличаются на 15-20%. Только первый год ипотеки обязательно страхуется в компании, указанной ипотечным банком (иначе ставка повышается на 1%). Через год допустимо взять полис у более выгодного страховщика, имеющего аккредитацию у банка.

Пятое: страховаться на 3-5 лет. При намерении досрочного погашения ипотеки брать «долгую» страховку неудобно – ипотечный долг станет меньше, а страховые платежи выплачены по старому (большому) размеру кредитной задолженности. Для пересчета и частичного возврата денег придется побегать за справками, готовить заявление страховой компании. Возврат займет месяц-полтора.

Но страховщики предлагают хорошие скидки (15-20%) на полисы, оформленные единовременно на 3 года. Кроме того, приобретя полис страхования жизни и здоровья на пятилетний срок, заемщик получает право 13% налогового вычета (ст.219 п.1 пп.4 Налогового кодекса).

Для подбора дешевых вариантов ипотечной страховки обращайтесь к нашим риэлторам специализирующимся на ипотечном страховании.

Калькулятор

Ниже представлен калькулятор страхования по ипотеке от Ингосстрах.

Вопрос-ответ (4)

Бадрутдин 16.06.2021

Здравствуйте. 2005 году стал в очередь на улучшения жилищных условии по программе молодая семья в г. Махачкала по очереди был 81. Где-то 2009 — 2010 года мне позвонили пригласили мол выбрать себе квартиру в таком то строящемся доме по такому то адресу. Из за отсутствия денег для первого взноса 30 %, я написал заявления мол перенести меня на следующий год. По сей день нет не каких звонков и писем с этой канторы молодая семья. У меня сегодня 4 детей и живу в тесненых условиях с родителями. Вопрос положено ли мне сегодня квартира мне уже 41,а жене 35 лет. Как быть в таком случае???

Ответы:

Личный Агент  17.06.2021 16:36

17.06.2021 16:36

Звонков и писем не стоит ожидать. Вы должны лично поинтересоваться ситуацией в Администрации, движется ли очередь по программе Молод Семья, вашим положением в очереди, все ли документы по вашей семье имеются.

Александр 06.03.2021

Стоимость страхования жизни для ипотеки в Сбере.

Ответы:

Личный Агент 07.03.2021 11:54

Если вы заемщик, задайте вопрос своему инспектору. Стоимость зависит о возраста, параметров здоровья, профессиональных рисков,…

Елена 16.01.2021

Если купить страховку онлайн без подписи банки принимают ее ?в нашем городе нет вашей страховой компании

Ответы:

Личный Агент 16.01.2021 22:32

Не стоит оформлять полис без уточнения, какие страховые компании сертифицированы в Банке, тем более онлайн (насколько он имеет юрид силу при наступлении страхового случая?). Есть банки, у которых страхование В ПЕРВЫЙ ГОД ипотеки обязательно в «своей» страховой компании.

Елена 04.01.2021

Сколько стоит ипотечное страхование

Каковы условия сельской ипотеки с учетом последних изменений, в каких банках есть сельская ипотека, как получить ипотеку под строительство дома, какие документы требует ипотечный банк, нюансы страхования сельской ипотеки.

В декабре прошлого года появилась приятная новость: была продлена «Семейная ипотека» до июля 2024 г (Постановление от 28.12.2022 №2485). По предварительным оценкам воспользоваться программой сможет примерно 240000 семей: притом, что уже мера государственной поддержки помогла полумиллиону семейных пар.

Рассмотрим, как может быть поделена квартире в ипотеке при разводе, происходящем по соглашению супругов или по судебному решению

Как выбрать лучшую ипотеку для вторичного жилья, документы на получение ипотечного кредита, какие квартиры вторичного рынка подходят для ипотеки, как проходит сделка покупки вторички в ипотеку

В-последнее время часто слышу от звонящих по объявлению о продаже квартиры в ответ на мой вопрос: «Как планируете приобретать квартиру — в ипотеку или за наличные?», ответ: «Конечно, в ипотеку, Банк ведь квартиру проверит.» Если и вы думаете также, то вы очень заблуждаетесь!!!

Несмотря на то, что до минимальных европейских ставок российскому государству и так далеко, так еще и в последнее время ставки по ипотечным займам резко выросли из-за роста ставки рефинансирования Центробанка. Как быть заемщикам? Есть варианты уменьшить кредитную нагрузку! Мы собрали советы как получить низкий процент и как быстрее выплатить ипотеку, а также ответили на ряд частых вопросов: можно ли платить ипотеку больше чем ежемесячный платеж, как снизить платеж по ипотеке, что выгоднее — сокращать срок или уменьшать платеж, как рассчитать платеж по ипотеке самостоятельно, когда лучше вносить досрочный платеж по ипотеке и др.

В каких ситуациях перекредитование оказывается выгодным. Какие документы необходимы для перехода на более дешевую ипотеку. Кому банки одобрят в рефинансировании, а кому откажут

Предусматривая осложнения граждан с ипотекой, Правительство РФ создало агентство реструктуризации жилищной ипотеки, призванное оказывать поддержку ипотечным заемщикам в определенных ситуациях. Рассмотрим, кто и на каких условиях может претендовать на государственную реструктуризацию ипотеки

Как действует программа молодая семья в областях, как получить программу молодая семья, сколько денег дадут на жилье молодым семьям, как участвовать в проекте молодая семья

Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета

Почему залог единственного жилья детей признается законным; как добиться возможности залогового кредита на жилье у органов опеки; почему у 16-летних может быть право самостоятельно распоряжаться собственной недвижимостью; как заложить квартиру, приобретенную с маткапиталом; разрешается ли залог доли в недвижимости

Нюансы покупки дома в ипотеку, требования банка к загородному дому, условия ипотеки на загородку в банках, как добиться ипотеки при неодобрении дома банком

Как получить ипотеку на нежилое помещение, нюансы нежилой ипотеки для физлиц, как получить коммерческую ипотеку, чем отличаются условия жилой и нежилой ипотеки

Продажа жилья, состоящего в ипотечном залоге, вполне возможна. Существует четыре способа реализовать залоговую квартиру и покрыть долг перед банком-кредитором

Чтобы помочь молодым семьям быстрее приобрести отдельное жилье, была разработана государственная программа, по которой можно компенсировать часть стоимости недвижимости, взятой в ипотеку.

Чем отличается созаемщик от поручителя, в каких случаях подключение созаемщика будет необходимо, должен ли созаемщик быть родственником, нужно ли созаемщику оплачивать ипотеку, каковы плюсы и минусы совместного ипотечного займа