По итогам 2022 года число индивидуальных инвестиционных счетов на Московской бирже составило 5,2 миллиона. За год на таких счетах наторговали на 1,7 трлн рублей.

В этой статье я разложил все по полочкам для тех, у кого еще нет ИИС или уже есть, но не все понятно. Для этого я собрал вопросы про ИИС, которые чаще всего задают нам в Т—Ж, и подробно ответил на них.

Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один одновременно (есть некоторые исключения — к ним еще вернусь), внести на него можно не более 1 000 000 Р за год.

Также есть ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 60 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Вывести деньги с ИИС сложнее, чем с обычного брокерского счета: для этого ИИС надо закрыть. Это может быть плюсом для тех, кто хочет накопить крупную сумму и при этом испытывает проблемы с дисциплиной, например склонен к спонтанным покупкам.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговые вычеты, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня 2020 года.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычеты пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В конце 2022 года законодательство изменилось. Было разрешено иметь два ИИС одновременно в течение более долгого времени, если второй ИИС был открыт из-за санкций, под которые некоторые российские брокеры и УК подпали в первой половине 2022 года. В таком случае надо было закрыть первый ИИС не позже 28 января 2023 года.

В течение календарного года на ИИС можно внести не более 1 000 000 Р. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС. Правда, периодически начинаются разговоры о том, чтобы не позволять покупать иностранные бумаги на ИИС или не предоставлять вычет на них, но пока это лишь обсуждения.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф Инвестиции, Сбер, ВТБ, «Открытие-брокер».

ИИС с доверительным управлением можно открыть в управляющей компании, например в УК «Первая» или «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги или стратегии интересуют, есть ли у вас счета в банках, связанных с брокерами или УК.

В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой. Также важно выяснить, получится ли инвестировать в нужные вам активы: например, некоторые брокеры в 2022 году подпали под санкции и больше не дают доступ к иностранным ценным бумагам.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Стоит уточнить в поддержке интересующего вас брокера или УК, с какого возраста они позволяют открыть ИИС.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии: они могут заметно различаться между брокерами и между тарифными планами. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для права на налоговые вычеты.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, тогда закрывать ИИС не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

Как инвестировать с ИИС

Какая минимальная сумма нужна для открытия ИИС? Обычно брокеры позволяют открыть ИИС и не зачислять на него деньги, но без денег нет инвестиций.

Для создания диверсифицированного портфеля на основе биржевых фондов хватит и нескольких тысяч рублей. Однако чем больше денег вложите, тем заметнее будет эффект не в процентах, а в деньгах.

У некоторых брокеров возможны повышенные комиссии, когда на счете денег и ценных бумаг меньше чем на 30—50 тысяч рублей. Впрочем, если на ИИС ничего нет, то и комиссий обычно нет.

Если речь про ИИС с доверительным управлением, то при открытии счета обычно требуется внести деньги. В зависимости от УК и выбранной стратегии может потребоваться несколько тысяч или несколько десятков тысяч рублей.

Как перевести деньги на ИИС? Владельцу счета нужно просто перевести деньги по реквизитам своего ИИС. Например, через интернет-банк, банковское приложение или кассу банка.

Реквизиты сообщит брокер после того, как вы откроете ИИС.

Как часто можно пополнять ИИС? Так часто, как захотите. Единственное ограничение — больше 1 000 000 Р в течение календарного года внести нельзя.

Как покупать и продавать ценные бумаги на ИИС? Необходимо иметь деньги на счете и подать заявку на покупку акций, валюты или других активов. Для этого понадобится специальная программа для компьютера, например QUIK, или приложение для смартфона. Их можно получить у брокера. Фирменные приложения брокеров обычно есть в магазинах приложений типа Google Play — по крайней мере, если брокер не под санкциями. Если брокер под санкциями, его приложение может быть доступно на его сайте.

Некоторые брокеры также принимают заявки по телефону. Как в фильмах, да. Для этого надо позвонить брокеру, назвать себя и номер счета и пройти проверку, например назвав кодовое слово. Далее надо сказать, что вы хотите купить или продать: название актива, количество лотов, нужную вам цену. Сотрудник брокера совершит сделку за вас.

За голосовое поручение может взиматься дополнительная комиссия, так что сначала изучите тарифы брокера. Через QUIK и тем более приложение для смартфона совершать сделки удобнее.

Куда можно вложиться на ИИС? В акции, облигации, биржевые фонды, фьючерсы и опционы, валюты, которые торгуются на российских биржах.

Все брокеры с помощью ИИС дают доступ к фондовому рынку Московской биржи, где торгуются акции, облигации и фонды. Большинство брокеров также пускает на срочный и валютный рынки Московской биржи.

Однако брокеры могут ограничивать доступ к каким-то активам. Например, с мая 2018 года «Промсвязьбанк» не позволяет совершать сделки с иностранными финансовыми инструментами, включая ETF. Брокеры, которые весной 2022 года подпали под санкции, не дают доступа к иностранным бумагам.

Заранее выясните, что выбранный вами брокер позволяет делать на ИИС. Вдруг вам важно покупать на бирже доллары или торговать фьючерсами, а брокер не дает доступ на валютный или срочный рынок?

Есть ли доступ к иностранным биржам через ИИС? Нет. Доступны только Московская и Санкт-Петербургская биржи, причем доступ к последней на ИИС дают не все брокеры.

Например, Сбербанк не позволял совершать сделки на Санкт-Петербургской бирже на обычном брокерском счете и на ИИС даже до санкций, а Тинькофф Инвестиции дают туда доступ и в начале 2023 года.

Есть ли ограничения по покупке и продаже активов? Как часто можно совершать сделки? Ограничений нет — если биржа работает, можете совершать сделки. Никаких отличий от обычного брокерского счета.

Но помните, что активная торговля — рискованное занятие. Можно заработать, можно потерять деньги. На мой взгляд, долгосрочные инвестиции с небольшим числом сделок проще и надежнее, но выбор за вами.

Куда поступают купоны и дивиденды? Зависит от брокера. Некоторые брокеры зачисляют купоны и дивиденды только на ИИС, некоторые позволяют зачислить эти деньги на банковский или брокерский счет. Во втором случае дивиденды и купоны можно будет внести на ИИС самостоятельно, получив потом вычет на взнос с этой суммы.

Зачисленные на ИИС купоны и дивиденды считаются пополнением счета? Если они сразу поступили туда, то не считаются, то есть не входят в тот 1 млн в год, который можно вносить на ИИС, и не подходят для получения вычета. Но если вы получили их на банковский или брокерский счет, а затем сами перевели на ИИС, тогда это считается пополнением счета.

Сколько можно заработать с помощью ИИС? Зависит от того, сколько вложить, куда и на какой срок. Инвестиции — это всегда риск, возможны убытки, а доходность не гарантируется. Все как на брокерском счете, но налоговые вычеты ИИС позволяют заработать больше: либо вернуть НДФЛ, либо не платить его с дохода, полученного на ИИС.

Например, облигации федерального займа и облигации крупных компаний в апреле 2022 года давали доходность 10—15% годовых, а с учетом вычета на взнос получится 15—20%.

Можно ли на ИИС просто держать деньги, не инвестируя? Можно, но не стоит так делать. Деньги не застрахованы, а заработать в таком случае получится только на возврате НДФЛ благодаря вычету на взнос. При этом есть риск, что налоговая откажет в вычете, к чему я еще вернусь. Лучше купить, например, ОФЗ и получить деньги и в виде купонов, и в виде вычета.

Вычеты по ИИС

Кто может получить налоговый вычет по ИИС? Вычеты положены налоговым резидентам РФ — тем, кто находится на территории России не менее 183 дней в течение 12 месяцев подряд. Для права на вычеты надо соответствовать требованиям: не закрывать ИИС хотя бы три года с даты открытия и не иметь других ИИС одновременно с тем, по которому хотите вычет, кроме случая переноса ИИС между брокерами или УК.

Далее подробно разберу, как устроены оба типа вычета по ИИС.

Что дает вычет на взносы (тип А)? Этот вычет позволяет возвращать НДФЛ в размере 13% от суммы, внесенной на ИИС за этот год. Обычно считается, что максимальный размер возврата НДФЛ — 52 000 Р.

Чтобы получить возврат в таком размере, надо внести на ИИС за год 400 000 Р или больше и уплатить в том же году НДФЛ в размере 52 000 Р или больше. Учтите, что больше, чем был фактически уплачен НДФЛ за год, вернуть нельзя.

Например, в 2022 году вы внесли на ИИС 200 000 Р, а НДФЛ по ставке 13% за тот же год у вас был удержан в размере 40 000 Р. В 2023 году можно запросить у налоговой возврат 26 000 Р — 13% от 200 000 Р. Чтобы вернуть все 40 000 Р налога, надо было внести на ИИС почти 308 000 Р или больше.

На самом деле предельный размер возврата сейчас — 60 000 Р. Чтобы преодолеть планку 52 000 Р, нужен доход более 5 000 000 Р в год. Тогда из-за более высокой ставки налога (15%) размер возврата может достичь 60 000 Р.

Если хотите возвращать НДФЛ каждый год, надо каждый год вносить деньги на ИИС. Не было пополнения — не будет вычета за этот год:

Как получить вычет на взносы? Необходимо подать налоговую декларацию 3-НДФЛ, а вместе с ней — договор на обслуживание ИИС и документы, подтверждающие, что вы внесли деньги на ИИС. Сделать это надо в течение максимум трех лет после года, в котором возникло право на вычет.

Подать декларацию можно уже в начале следующего года. Внесли деньги на ИИС в 2020 году — обращайтесь за вычетом за 2020 год в 2021, 2022 или в 2023 году. Внесли деньги в январе и апреле 2021 — обращайтесь за вычетом за 2021 год в 2022, 2023 или 2024 году и так далее.

Как это сделать через сайт налоговой, читайте в нашей статье.

С 2022 года вычет можно получить и в упрощенном порядке. Брокер или УК сообщит в налоговую, что инвестор пополнил ИИС, и налоговая подготовит заявление о вычете. Его надо будет подписать в личном кабинете на сайте налоговой.

Не все брокеры и УК поддерживают упрощенный порядок. Список компаний, подающих в ФНС сведения о праве на вычет в таком порядке, есть на сайте ФНС. На середину февраля 2023 года в списке было 17 брокеров и УК.

Куда и когда поступает вычет? Налоговая вернет НДФЛ на те реквизиты, которые вы укажете в заявлении — его можно подать вместе с декларацией. У налоговой есть три месяца на камеральную проверку и месяц на перечисление средств.

Как быстро налоговая перечислит деньги, зависит от инспекции и вашей удачи: кому-то НДФЛ возвращают за пару месяцев или даже быстрее, кому-то на исходе четвертого, а иногда налоговая нарушает сроки и присылает деньги позже, чем должна.

В случае с упрощенным порядком камеральная проверка должна занимать не более месяца, а на перевод денег дается 15 дней.

Что можно делать с полученным вычетом? Вы решаете сами, ограничений нет: это ваши деньги. Например, можно внести эту сумму на ИИС и купить еще немножко ценных бумаг, а можно отложить в «подушку безопасности» или потратить на жизнь.

Можно ли вернуть НДФЛ, если нет белой зарплаты? НДФЛ платят не только с зарплаты. Суммы, с которых его платят, называются налоговой базой, и с 2021 года налоговый кодекс различает девять налоговых баз.

Вернуть или не платить НДФЛ благодаря этому вычету можно, если доход относится к основной налоговой базе. Это не только зарплата и похожие выплаты, например авторские вознаграждения, но и другие поступления, например доход от продажи недвижимости и проценты по вкладам.

Может ли ИП получить вычет по ИИС? Только если выбран режим ОСН. В остальных случаях ИП не платит НДФЛ по ставке 13%. ИП обычно выбирают более выгодные режимы налогообложения, например упрощенку или вмененку. Но там нет налога на доходы по ставке 13%. Значит, и возвращать будет нечего.

А вот если вы ИП и при этом платили НДФЛ с каких-то других доходов, то НДФЛ можно вернуть. Например, ИП на УСН может продать квартиру и заплатить налог с полученного дохода. Этот налог можно вернуть или зачесть с помощью вычета по ИИС.

Может ли самозанятый получить вычет по ИИС? Нет. Самозанятые платят налог по ставке 4% или 6%. Это не подходит для вычета на взнос.

Но если самозанятый получил доход, где ставка налога 13%, например проценты по вкладам, можно применить вычет на взнос.

Можно ли получать вычеты на взнос после трех лет существования ИИС? Можно. Главное, чтобы соблюдались условия: счет пополняется, удерживается НДФЛ по ставке 13% с дохода, отнесенного к основной налоговой базе, а вы — налоговый резидент России. И, конечно, не должно быть других ИИС одновременно с тем, по которому вы хотите получить вычет, кроме случая переноса ИИС между брокерами или УК.

Можно ли совместить вычет на взнос с имущественным или социальным вычетом? Можно, однако есть но. Возврат НДФЛ не может превышать сумму уплаченного НДФЛ или НДФЛ, который надо уплатить по итогам года.

Например, ваш НДФЛ за 2020 год был 40 000 Р. В 2020 году вы внесли на ИИС 350 000 Р и потратили на платное лечение 100 000 Р. Можно вернуть 45 500 Р с помощью ИИС и еще 13 000 Р за платное лечение. В сумме это 58 500 Р, но налоговая вернет лишь 40 000 Р — столько, сколько с вас удержали НДФЛ за этот год.

Что дает вычет на доход (тип Б)? Этот вычет освобождает инвестора от уплаты НДФЛ с дохода от операций на ИИС независимо от размера дохода. К купонам облигаций это тоже относится.

Например, в начале 2018 года вы открыли ИИС и внесли на него 300 000 Р. Вы рискнули и удачно вложились в акции, которые вскоре заметно подорожали. В середине 2021 года вы решили продать акции и закрыть ИИС. После продажи акций на счете стало 800 000 Р, то есть ваш доход после вычета комиссий — 500 000 Р.

НДФЛ при закрытии ИИС составит 65 000 Р, но если примените вычет на доход, эти 65 000 останутся у вас: брокер не станет удерживать налог.

Если бы вы заработали миллионы, то налог благодаря этому вычету все равно бы не был удержан.

Вычет типа Б касается любого дохода на ИИС? Нет. Он освобождает от НДФЛ доход от операций с ценными бумагами и производными инструментами, а также доход в виде купонов облигаций. Вычет не распространяется на доход от сделок с валютой и драгметаллами, также будет удерживаться налог с дивидендов.

Как получить вычет на доход? Надо взять в налоговой справку о том, что по этому ИИС вы ни разу не использовали вычет на взносы. Отдайте брокеру или УК справку перед закрытием счета и запросите вычет, и брокер или УК не удержат НДФЛ от прибыльных операций на счете.

Вычет можно получить и через налоговую, если вы не стали просить его через брокера или УК, в том числе можно получить в упрощенном порядке. Но через брокера или УК это быстрее и проще, так как в случае с налоговой вычет придется запрашивать по окончании года, когда вы закрыли ИИС.

Можно ли совместить вычеты типа А и Б? Нет. Можно использовать только один вид вычета. Если хотя бы раз использовать вычет на взносы (тип А), вычет на доход (тип Б) по этому ИИС уже не применить. Если при закрытии ИИС применить вычет типа Б, не получится запросить вычет типа А по тому же счету.

На новом ИИС у вас снова будет выбор между типами А и Б.

Какой тип вычета лучше выбрать? Зависит от суммы на счете, доходности инвестиций, размера уплаченного НДФЛ. В большинстве случаев вычет на взносы выгоднее, но есть нюансы.

У нас есть подробный разбор с расчетами, а на сайте Московской биржи сравнили экономический эффект вычетов типа А и Б при доходности 10% годовых и внесении 400 000 Р каждый год. В таких условиях вычет типа Б станет выгоднее на 13-й год. В других условиях может быть иначе: чем больше доходность, чем больше денег на ИИС и чем дольше они работают, тем интереснее становится тип Б.

Когда нужно выбрать вид вычета? Когда захотите. При открытии ИИС выбирать вычет не требуется, это можно сделать позже. Но не затягивайте: если захотите вычет типа А, вернуть НДФЛ получится максимум за три прошлых года.

Например, если вы открыли ИИС и внесли на него деньги в 2019 году, обратиться за вычетом типа А за 2019 год надо не позднее 2022 года, иначе вычет за 2019 год будет потерян. Вычет за 2020 год надо попросить не позже 2023 года и т. д.

Вот как это выглядит:

Особенности и нюансы ИИС

Можно ли перевести ИИС от одного брокера к другому? Обычно да, хотя не все брокеры могут принимать ИИС от другого брокера. При переводе НДФЛ не удерживается, право на вычеты не теряется.

Перевод займет несколько дней или даже недель. Обычно перевод ценных бумаг из депозитария одного брокера в депозитарий другого — платная услуга.

Потребуется открыть ИИС у нового брокера и в течение месяца успеть перевести активы со старого ИИС на новый. Не успеете за месяц — потеряете право на вычеты по обоим счетам. Чтобы успеть все сделать, стоит заранее выяснить все детали у старого и нового брокеров.

Почитайте нашу статью про перенос ИИС, чтобы разобраться в процессе и понять, готовы ли вы на это.

Еще раз напомню, что в 2022 году были другие правила. Если из-за санкций инвестору открыли еще один ИИС для перевода активов на него, то старый счет можно было закрыть и после 30 дней, главное — успеть до 28 января 2023 года.

Можно ли перевести ценные бумаги с брокерского счета на ИИС? Нет. Можно сделать наоборот, перевести активы с ИИС на брокерский счет, но для этого надо закрыть ИИС.

Можно ли на ИИС использовать «трехлетнюю льготу» — вычет по сроку владения? На ИИС — нет. Но вполне законно при закрытии ИИС перевести ценные бумаги с ИИС на брокерский счет, дождаться трех лет с даты покупки бумаг и воспользоваться вычетом по сроку владения — уже на брокерском счете. У нас есть подробный разбор, как это работает.

Можно ли получать доход и выводить деньги с ИИС без закрытия счета? Если брокер позволяет получать дивиденды и купоны на банковский счет вместо ИИС, можно получать деньги, не закрывая счет. ЦБ рекомендует брокерам разрешать клиентам — владельцам ИИС выбирать, на какой счет зачислять доход от ценных бумаг.

Если брокер позволяет получать дивиденды на банковский счет, с помощью дивидендов можно вывести с ИИС часть средств. Купите акции хотя бы за два рабочих дня до дивидендной отсечки — даты формирования реестра акционеров. Вы попадете в реестр, и через некоторое время на банковский счет поступят дивиденды, которые можно использовать как захотите. После отсечки акции можно оставить в собственности или продать и купить другие акции, чтобы получить на внешний счет дивиденды и от них.

Это не очень удобный способ: надо все тщательно продумать и рассчитать, чтобы не потерять деньги. Не забудьте, что после последнего дня, когда можно попасть в реестр акционеров, цена акций обычно падает примерно на размер дивидендов, а с дивидендов удерживается налог.

Подобное можно сделать и с купонным доходом по облигациям, если брокер позволяет получать купоны на банковский счет вместо ИИС. Учтите, что в этом случае с купонов сразу удержат НДФЛ. Если бы купоны зачислялись на ИИС, налог с купонов был бы при закрытии счета — или его бы не было вовсе, если при закрытии счета применить вычет типа Б.

Можно ли с ИИС вывести деньги в иностранной валюте? Законодательство не запрещает так делать. ЦБ даже выпустил письмо и напомнил об этом брокерам, УК и депозитариям. Позволяет ли так делать ваш брокер или УК, лучше уточнить в службе поддержки.

Можно ли с помощью ИИС возвращать НДФЛ от прибыльных сделок на брокерском счете? Раньше было можно, и у нас об этом даже был отдельный материал. С доходом от ценных бумаг, полученным начиная с 2021 года, это не работает, так как теперь доход от сделок с ценными бумагами и производными инструментами считается налоговой базой, к которой не применяется вычет на взнос.

Может ли налоговая отказать в вычете? Может вот в каких случаях:

- У вас окажется два ИИС одновременно. Чтобы снизить риск, не открывайте новый ИИС, не закрыв старый и не подождав для надежности несколько дней.

- Окажется, что вы не налоговый резидент России. На какую дату важно быть резидентом, чтобы получать вычеты, мы разбирали в отдельной статье.

- Налоговая решит, что вы вносите деньги на ИИС только ради вычета, а инвестировать не собираетесь. Такое теоретически может произойти, если вы вносите деньги и ничего не покупаете на ИИС, а только обращаетесь за вычетом или вообще внесли деньги на счет только под конец третьего года, не совершали операций с ценными бумагами и почти сразу закрыли ИИС, после этого попросив вычет.

Даже если ИИС вас интересует только из-за вычета на взнос, хотя бы часть внесенных денег вложите в какие-то активы, например в ОФЗ или фонд денежного рынка.

Что будет с ИИС при разводе супругов? Если счет открыт и деньги на него внесены до регистрации брака, то активы на ИИС — собственность того, на чье имя оформлен счет. А вот если ИИС оформлен в браке, деньги и ценные бумаги на счете почти наверняка придется делить. Советую посмотреть статью про раздел счета и подумать о брачном договоре.

Могут ли приставы арестовать ИИС? Приставы могут арестовать активы на счете. Хотя по закону активы на ИИС используются только для исполнения или обеспечения обязательств на этом счете, эта норма не защищает ИИС от суда и приставов. Она означает лишь то, что нельзя гасить задолженность по обычному брокерскому счету или платить по нему налоги из средств на ИИС.

Передается ли ИИС по наследству? Активы на ИИС — это имущество. Оно передается по наследству так же, как ценные бумаги и деньги на обычном брокерском счете или банковский вклад. А вот право на налоговые вычеты не наследуется.

Как долго все это будет работать? Достоверно не известно. Периодически заходит речь о том, чтобы изменить систему вычетов за использование ИИС, но на конец января 2023 года все работает так, как описано в этой статье.

В середине декабря 2022 года мы собрали все, что известно о возможных изменениях и так называемом ИИС третьего типа, в отдельной статье. Спойлер: по крайней мере часть условий может ухудшиться.

Может быть хорошей идеей открыть ИИС, пока ничего не изменилось. Возможно, нововведения в законах не коснутся уже существующих ИИС и получится применить вычеты по старым нормам.

Самое важное, что нужно знать об ИИС

ИИС — удобный способ инвестирования на срок от трех лет.

Если вы платите НДФЛ, его можно вернуть с помощью вычета на взносы на ИИС. Правда, это не относится к НДФЛ с дивидендов и со сделок с валютой и драгметаллами. Если подходящий для вычета НДФЛ с вас не удерживается, то можно использовать вычет на доход и не платить налог с дохода по этому счету.

Оба вида вычета позволяют инвестировать более выгодно, чем через обычный брокерский счет, а ограничения не такие существенные. Подумайте об открытии ИИС, если у вас его еще нет.

Как начать инвестировать

Если у вас еще нет ИИС, откройте его в Тинькофф Инвестициях — это быстро и бесплатно.

Открыть счет

Пока доходность по депозитам остается малоощутимой и едва покрывает темпы инфляции, россияне ищут другие способы приумножить капитал. Популярный вариант — индивидуальный инвестиционный счет в Сбербанке. Открыть такой можно под доверительное управление или распоряжаться активами самому. В обзоре Bankiros.ru решил подробно рассмотреть все условия, тарифы и нюансы управления.

Кому и зачем нужен индивидуальный инвестиционный счет

ИИС — это разновидность брокерского счета с льготным налогообложением. Такой способ инвестировать появился на российском рынке в 2015 году с тем, чтобы привлечь на фондовый рынок новых игроков. По сути, инвестсчет — это возможность попробовать себя в купле-продаже ценных бумаг, но на более мягких условиях. Вот в чем заключается особенность ИИС:

- Налоговые резиденты получают с инвестсчета вычеты двух типов. Можно вернуть 13% от суммы, зачисленной на ИИС, либо можно не платить с полученного дохода НДФЛ.

- Есть существенное ограничение. Чтобы получить налоговый вычет, надо держать счет открытым минимум три года.

- На одного человека — один инвестсчет. Если попытаться отрыть два ИИС одновременно, налоговая не позволит получить вычет.

- В течение трех лет, пока открыт счет, с него нельзя выводить средства. Но можно перейти к другому брокеру или управляющему.

- ИИС — государственная инициатива. Поэтому валютой счета выступают исключительно российские рубли.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Больше о специфике инвестсчета, его преимуществах и недостатках — в нашем материале по ссылке.

Востребован ли такой вариант вложений? Однозначно, да. По информации Московской биржи, только в 2020 году количество инвестсчетов выросло на 46,3% и достигло 2,4 млн. Всплеск интереса россиян к инвестициям объясняется просто: привычные депозиты — низкодоходны, и с 2021 года будут дополнительно налогооблагаться. Поэтому вкладчики идут на фондовый рынок — за большей выгодой для своего бюджета.

Как открыть ИИС в Сбербанке — пошаговая инструкция

Завести инвестсчет можно дистанционно или через отделение, но выбрать способ лучше заранее: в зависимости от того, как вы откроете ИИС, Сбербанк будет по-разному взимать комиссии. Но сначала разберемся с алгоритмом действий.

- Через Сбербанк Онлайн

По адресу online.sberbank.ru находится интернет-банкинг Сбербанка. Текущие клиенты пользуются им, чтобы управлять счетами, вкладами и картами. Также через этот сервис можно управлять брокерскими счетами — в т.ч. ИИС. Для открытия инвестсчета:

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

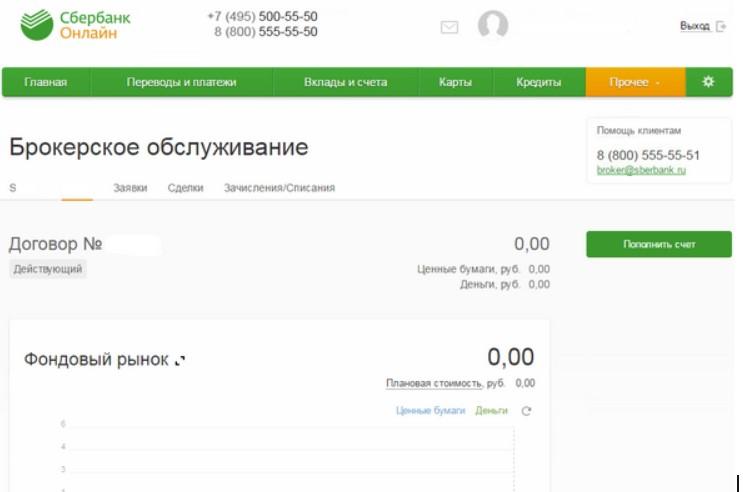

- Зайдите в личный кабинет Сбербанк Онлайн.

- В верхнем меню кликните «Прочее», затем — «Брокерское обслуживание».

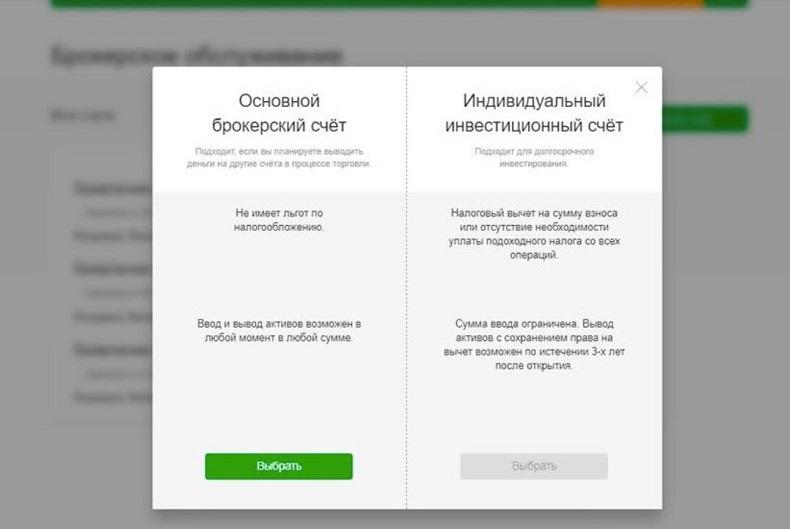

- Нажмите ссылку «Открыть счет», разновидность — «Индивидуальный инвестиционный счет».

- Выберите условия — доверительное или самостоятельное управление, стратегию и т.д.

- Укажите счет, на который будут выводиться денежные средства.

- Окончательно подтвердите открытие ИИС

Инвестсчета открывают дистанционно еще через несколько сервисов: мобильное приложение Сбербанк Онлайн, а также личный кабинет в Сбербанк Управление Активами. Алгоритм действий в них — аналогичный.

Внимание! Заводить ИИС и проводить операции без посещения офиса можно только тем клиентам, у которых есть подтвержденная учетная запись на портале Госуслуг – gosuslugi.ru.

- Через ближайшее отделение

Чтобы заключить договор лично, можно обратиться в офис УК — Управляющей компании Сбербанка, или в уполномоченное отделение банка — такое, которое занимается брокерским обслуживанием. Просто идти в ближайшее отделение Сбербанка бессмысленно: в нем могут не оказывать инвестиционных услуг.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Важно! Если открывать ИИС лично, то вознаграждение Сбербанка будет состоять из двух частей — вознаграждение за размещение активов в размере 1% за пополнение + вознаграждение за управление счетом в размере от 1 до 1,7% суммы ежегодного баланса. А при открытии ИИС онлайн инвестор экономит — с него не взимается комиссия за управление. Учтите эту разницу, чтобы не переплатить.

Видео-инструкция как открыть ИИС в Сбербанк Онлайн

Необходимые документы

В отличие от оформления кредита, для открытия ИИС не нужен особый пакет документов: Сбербанк не будет присваивать кредитный рейтинг или связывать с работодателем. С собой достаточно взять:

- Паспорт;

- СНИЛС.

Уже на месте сотрудник Сбербанка выдаст персональную анкету и приложения к ней, договор об открытии брокерского счета, таблицу с кодами и акт их приема-передачи (для подтверждения операций по инвестсчету). О том, что ИИС открыт, сообщат в sms и уведомлении в личном кабинете.

Условия и тарифы Сбербанка по ИИС

В Сбербанке открывают обычные инвестсчета и счета с доверительным управлением. Если вы выбираете второй вариант, то де-факто заключаете договор с УК — Управляющей компанией Сбербанка. Что это дает на практике:

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

ИИС с самостоятельным управлением. В этом случае Сбербанк выступает обыкновенным брокером — агентом, через которого покупаются и продаются ценные бумаги. При этом сам инвестор решает, в какие активы вложить деньги, и сам проводит сделки. Такие инвестсчета дешевле в обслуживании.

ИИС с доверительным управлением (ДУ). Со своей стороны инвестор выбирает стратегию — с высоким или низким риском, преобладанием определенного актива в портфеле и т.д. Но дальше все сделки по счету проводит управляющий — финансовый аналитик. От инвестора ничего не требуется, но за ДУ нужно отдельно платить вознаграждение.

Полный перечень тарифов внушителен: активы можно покупать на разных рынках, где действуют свои комиссии, и в рамках различных стратегий. Но в самом общем виде условия по ИИС такие:

|

Срок действия |

Минимум 3 (три) года |

|

Первоначальный взнос |

|

|

Дополнительные взносы |

От 10 000 руб. |

|

Комиссия за сделки |

От 0,018 до 1,5% |

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как инвестировать самому и что покупать

Для тех, кто решил управлять счетом самостоятельно, схема инвестирования выглядит примерно так:

- Откройте ИИС в Сбербанке.

- Пополните свой инвестсчет.

- Начните приобретать активы.

- Продавайте ценные бумаги при изменении рыночной стоимости.

- Покупайте новые активы и храните до момента, когда цена вырастет.

С инвестсчетом торговать можно государственными и корпоративными облигациями, инвестиционными облигациями Сбербанка, акциями Московской биржи, ETF и т.д. В чем разница между описанными активами и какие из них выгоднее, Bankiros.ru уже подробно разбирался.

Кстати, отказаться от ДУ еще не значит полагаться только на свои знания. Управлять брокерскими счетами можно через Сбербанк Инвестор — приложение для смартфонов. Кроме купли-продажи активов, здесь у держателей ИИС есть доступ к готовым инвестиционным идеям. Опираясь на мнение аналитиков Сбербанка и опыт других инвесторов, сформируйте свой портфель — преимущественно однородный или смешанный (состоящий из разных активов).

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Какие готовые стратегии предлагает Сбербанк

ИИС с готовой стратегий сейчас пользуется в Сбербанке наибольшей популярностью. Причины понятны: счет с ДУ не требует от инвестора каких-то особых компетенций — нужно просто выбрать стратегию, а дальше все сделают эксперты. Количество и содержание стратегий в Сбербанке постоянно меняются (те, что перестали действовать, отправляются в архив). Ниже рассмотрим только актуальные стратегии.

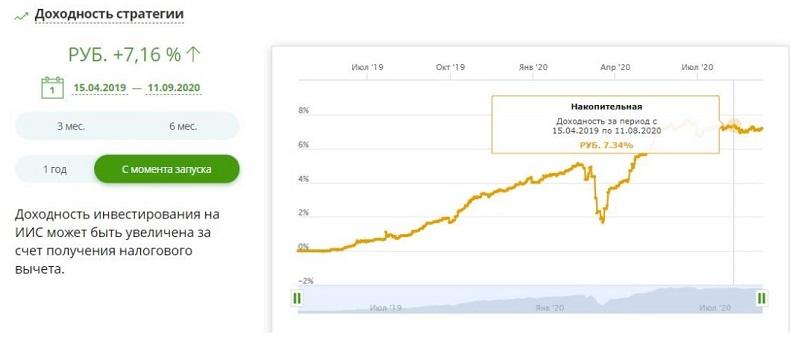

Накопительная — в облигации

Безопасная стратегия для инвесторов, которые не хотят рисковать. Подключив такую, вы не заработаете много, но с высокой долей вероятности убережете свои накопления и даже приумножите.

- Вложения стратегии — в гособлигации крупнейших компаний РФ.

- Инвестиции в облигации — через покупку инвестиционных паев ПИФ.

- Цель — получить доходность выше депозитной за счет купонного дохода, роста курсовой стоимости, а также оперативного управления портфелем.

- Подойдет инвесторам старше 18 лет с уровнем дохода от 50 000 руб. и тратами — до 50 000 руб.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Что насчет доходности? С момента запуска в середине 2019 года стоимость всех портфелей, управляемых в рамках стратегии, выросла на 7,16%. Прирост доходности за первое полугодие 2020 — 3,93%. Эти показатели лучше депозитных, а это значит, что держатели ИИС как минимум не проиграли от того, что пришли на фондовый рынок.

Доходная — российские акции

Эта стратегия — высокорисковая. Рассчитана на клиентов, которые хотят не просто сохранять капитал, а активно его приумножать.

- Вложения стратегии — в акции крупнейших компаний РФ с достаточной ликвидностью и высокими темпами роста.

- Инвестиции в акции — через покупку биржевых паевых инвестиционных фондов (БПИФ), или ETF.

- Цель — получить существенный прирост капитала.

- Подойдет инвесторам старше 18 лет с уровнем дохода от 50 000 руб. и тратами — до 50 000 руб.

Что насчет доходности? С конца 2018 года стоимость портфелей, управляемых в рамках этой стратегии ДУ, выросла на 26,17%. Рост доходности за апрель-сентябрь 2020 — 9,16%. Ни один банк не сможет предложить такие показатели по своим вкладам.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Помните, что в плюс к инвестиционному доходу по ИИС полагаются налоговые вычеты. Но есть и расходы: комиссия брокеру, вознаграждению управляющему и т.д. Поэтому доход по инвестсчету стоит рассчитывать совокупно — с учетом всех льгот и расходов за обслуживание.

Как пополнить счет

Сегодня основной способ управлять счетами — дистанционный. В том числе, пополнять ИИС можно через интернет-банкинг. Для этого:

- Откройте десктопную версию Сбербанк Онлайн.

- В верхнем меню кликните «Прочее», затем — «Брокерское обслуживание».

- Нажмите кнопку «Пополнить счет».

- Выберите рынок: для рублевого пополнения доступны фондовый, валютный, срочный и внебиржевой, а пополнения в ин. валюте — только валютный и внебиржевой.

- Укажите код договора, реквизиты для списания средств и введите сумму.

- Подтвердите пополнение, введя одноразовый код из sms-сообщения.

Деньги придут на счет уже через пять минут. При пополнении через смартфон есть отличия — сперва нужно выбрать раздел «Платежи» → подпункт «Платежи» → «Остальные». Затем в поле поиска вписывайте «Пополнение брокерского счета» — больше отличий от десктопного Сбербанк Онлайн нет.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Также ИИС можно пополнить через отделение. Для этого сообщите операционисту, что хотите внести деньги на инвестиционный счет, и назовите рынок — срочный, валютный, фондовый или внебиржевой. Затем укажите номер ИИС и сумму пополнения. В отличие от пополнения в Сбербанк Онлайн, через кассу деньги идут на счет дольше — в течение часа.

Как получить налоговый вычет

Главное преимущество ИИС перед обыкновенным брокерским счетом — налоговые льготы двух типов. Разбираемся, как их получить:

- Зарегистрироваться на сайте ФНС, если не сделали этого раньше. Через личный кабинет удобно подавать декларации и делать платежи.

- Получить неквалифицированную электронную подпись. Заменяет подпись под документами, которая ставится собственноручно.

- Подготовить необходимые документы. Понадобятся справка 2-НДФЛ, скан договора обслуживания в Сбербанке и подтверждение зачисления средств на ИИС*.

- Заполнить декларацию 3-НДФЛ.

- Отправить заявление на налоговый вычет по ИИС.

- Дождаться, когда ФНС рассмотрит декларацию и перечислит деньги — это может занять несколько дней.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

*Как подтвердить зачисление средств на ИИС Сбербанка? Если вы пополняли инвестсчет наличными, то нужен приходной кассовый ордер. Если перечисляли с банковского счета — платежное поручение. Если деньги пришли на ИИС с другого брокерского счета, то к декларации приложите платежное поручение и отчет брокера.

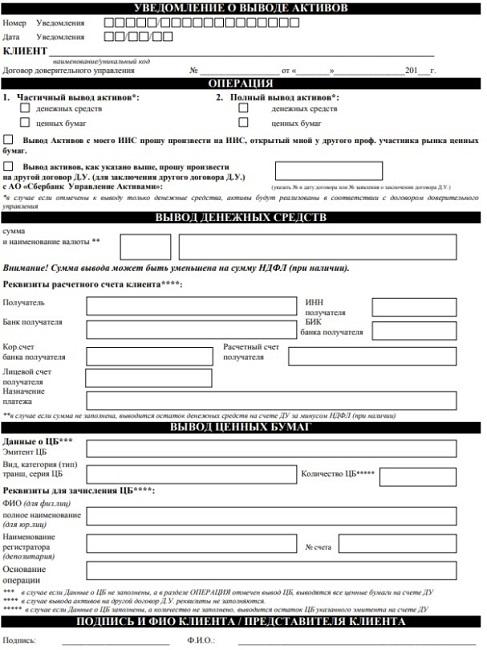

Как закрыть ИИС Сбербанка?

Целенаправленно расторгать договор обслуживания со Сбербанком не надо: ИИС автоматически закрывается через 5 (пять) дней с даты, когда клиент инициировал вывод денег, получив по счету доход. Если же вы хотите перейти к другому брокеру или просто прекратить обслуживаться в банке:

- Посетите уполномоченное отделение Сбербанка или офис УК.

- Подайте уведомление о выводе денежных средств и/или ценных бумаг (это означает закрытие инвестсчета).

- Укажите реквизиты, по которым будет перечислен остаток со счета.

На закрытие счета по инициативе инвестора тоже понадобится пять дней.

Часто задаваемые вопросы

ИИС — это разновидность счетов, которая существует на финансовом рынке и конкретно в Сбербанке не более пяти лет. Ниже Bankiros.ru разъясняет моменты, которые чаще всего вызывают у потенциальных инвесторов недопонимание.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Можно ли перевести ИИС в Сбербанк из другой компании?

Да, особых ограничений нет: можно переводить ИИС из других банков, брокеров и управляющих компаний. Но нужно проделать следующий алгоритм:

- Откройте новый ИИС в Сбербанке — через офис УК, одно из отделений или мобильное приложение (личный кабинет).

- Обратитесь в банк или брокерскую компанию, где открыли старый счет, и инициируйте вывод денежных средств.

- Используйте новые реквизиты — по ним ваши деньги будут зачислены на ИИС, открытый в Сбербанке.

- Когда деньги уйдут, закройте старый счет — это важно сделать в течение 30 дней.

- Финальный этап — убедитесь, что за вами теперь числится только один, новый счет.

Почему последний шаг важен? Если налоговая обнаружит, что за клиентом числится два ИИС, в вычете автоматически откажут — это сведет к нулю всю доходность инвестиций. Еще учитывайте: на ИИС с доверительным управлением в Сбербанк можно перевести только деньги, не активы. Если на старом счету есть ценные бумаги, их придется реализовать перед переходом в новую УК.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как часто разрешается пополнять счет?

Вносить деньги на ИИС можно бесчисленное количество раз, но с одним условием: за год счет не должен пополняться более чем на 1 000 000 рублей. Если клиент все-таки превысит лимит, Сбербанк вернет деньги

Можно ли частично вывести активы с ИИС?

Нет, нельзя. Если попытаться вывести активы частично, банк расторгнет договор, а клиент потеряет право на налоговые вычеты. Это ограничение не только Сбербанка: по условиям государства, в принципе любой ИИС должен действовать не менее трех лет. Вывести активы раньше этого срока — полностью или частично — означает автоматически ликвидировать свой счет. Если же инвестор до истечения трех лет воспользовался вычетом, но при этом закрыл ИИС, ему придется вернуть деньги — всю сумму вычета + заплатить пени.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Содержание статьи

Показать

Скрыть

Цель любого инвестора — заработать. Если делать это на фондовом рынке, то в идеале — еще и экономить на налогах. Рассказываем, как это делать.

Что такое ИИС

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, доступный для граждан РФ и резидентов-иностранцев, живущих в России, для которого предусмотрен льготный налоговый режим. Как и через обычный брокерский счет, через ИИС можно совершать операции на рынке ценных бумаг.

Похожие накопительные программы много лет действуют в других странах: IRA (США), ISA (Британия), NISA (Япония), Rürup-Rente (Германия).

Цель ИИС, как и других подобных счетов — стимулировать людей самостоятельно копить на крупные финансовые цели, в том числе на будущую пенсию. Человек получает налоговые льготы от государства, но при этом ограничен в досрочном выводе денег.

К лету 2022 года в России открыто более 5,5 млн индивидуальных инвестиционных счетов. Это более десятка миллионов семей и четверть всех, кто инвестирует средства на Московской бирже. В среднем владельцы ИИС получают около 40 тыс. рублей вычетов в год от государства.

Какие налоговые льготы дает ИИС

Есть два типа ИИС, каждый из которых соответствует одному типу льготы:

- Первый тип (А) возвращает владельцу счета 13% той суммы, которую он внес на ИИС.

- Второй тип (Б) освобождает инвестора от налога на весь доход, который будет получен от прироста его инвестиций за период от трех лет.

По типу А действует лимит: можно вернуть не более 13% с 400 тыс. рублей в год, то есть не более 52 тыс. рублей из налоговых отчислений государству. А также — не более суммы НДФЛ, которую инвестор уплатил в том же году. То есть вычет берется из подоходного налога. Если инвестор не платит налог со своего официального дохода, то и вычета не будет.

По типу Б сумма налога, уплаченного с дохода от трудовой деятельности или из других источников, не важна. Важно лишь, чтобы инвестор был резидентом России (проживал на территории страны не менее 183 дней в год). Тут лимит на взнос составляет 1 млн рублей в год. Все, что будет заработано с этой суммы на ИИС, налогом не облагается.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Какой тип ИИС выгоднее

Если инвестор не имеет официального дохода или он у него слишком мал (налогов платится меньше, чем можно было бы получить обратно в виде вычета), то выбор очевиден — нужно открывать тип Б, где не надо платить налоги с дохода от инвестиций.

Если инвестор перечисляет в пользу государства за год более 52 тыс. рублей налогов (для этого нужно зарабатывать «в белую» более 400 тыс. рублей ежегодно, или более 33 тыс. рублей в месяц), то с высокой вероятностью тип А окажется для него выгоднее, даже после того, как брокер удержит НДФЛ с прироста инвестиций.

Доход в пользу инвестора по счетам типа А и Б (при доходности инвестиций 15%, тыс. руб.)

|

Год |

Доход от инвестиции (до вычета налога) |

Возврат максимального вычета по типу А |

Доход с типа А после уплаты налога |

Итоговый накопленный доход по типу А |

Итоговый накопленный доход по типу Б |

|

1 |

60 |

52 |

104 |

104 |

60 |

|

2 |

129 |

52 |

164 |

268 |

189 |

|

3 |

199 |

52 |

225 |

494 |

388 |

|

4 |

270 |

52 |

287 |

781 |

658 |

|

5 |

340 |

52 |

348 |

1129 |

999 |

|

6 |

411 |

52 |

410 |

1539 |

1410 |

|

7 |

482 |

52 |

471 |

2010 |

1891 |

|

8 |

552 |

52 |

532 |

2542 |

2444 |

|

9 |

623 |

52 |

594 |

3136 |

3067 |

|

10 |

693 |

52 |

655 |

3791 |

3760 |

Источник: подсчеты автора

Поясним на конкретном примере расчеты, отраженные в таблице. Предположим, что два человека ежегодно инвестируют по 400 тыс. рублей на два разных типа ИИС. Если оба получают доходность по 15% в год, то через три года первый получит на руки 494 тыс. рублей чистого дохода (после уплаты налога), второй — 388 тыс. рублей. Разница в пользу типа А более 100 тыс. рублей.

Чтобы тип Б стал выгоднее, чем тип А, доходность на счете должна быть гораздо выше 15%. Например, при 50% годовых прибыль за три года составит 1,5 млн против 1,55 млн в пользу второго. Другой способ обогнать тип А, пользуясь типом Б, это не закрывать его как можно дольше. Например, при 16% годовых через 10 лет он принесет 4,05 млн против 4,04 млн на первом типе.

Обратите внимание: Тип открытого ИИС нигде не прописан. Он определяется в момент получения налогового вычета, и потом его поменять нельзя. То есть инвестор может использовать лишь один вид льготы:

- получив 13% со взноса, он не может обнулить налог на прирост в будущем;

- запросил нулевой налог при закрытии счета — вернуть часть взносов уже будет нельзя.

На какой срок открывать ИИС

Минимальный срок владения ИИС, после которого счет можно закрыть, три года. Например, счет открыт 5 мая 2020 года — вывести деньги можно 6 мая 2023 года. Важен именно срок владения, а не дата пополнения. Сам факт наличия ИИС ни к чему не обязывает, поэтому имеет смысл открывать его как можно раньше.

У инвестора есть возможность гибко пользоваться вычетами, например, держать деньги в банке и пополнить ими ИИС когда удобно. Даже если это случится через пять лет владения или в последний день перед истечением трех лет. Так инвестор сможет получить гарантированные 13% на взнос и затем сразу закрыть счет, если деньги потребовались обратно.

Максимальный эффект можно получить в трех случаях.

— Инвестор вложился на короткий срок и сумел заработать большую прибыль.

— Инвестор медленно наращивал сумму, не выводя деньги годами.

В обоих случаях тип Б выгоднее.

— Самый популярный вариант: раз в три года инвестор заново открывает ИИС, повторно вкладывая одни и те же деньги и получая с них вычеты по типу А.

Когда и как закрывать ИИС

ИИС можно закрыть в любой день владения, даже до истечения трех лет. Но если нарушен срок владения таким счетом (не менее 3 лет), тогда придется вернуть государству полученные льготы и заплатить по ним пени и штрафы. И наоборот: можно закрыть ИИС до получения вычета типа А, тогда право на эту льготу не теряется и ее можно будет использовать позднее.

Закон требует обязательно закрывать ИИС лишь в одном случае — если был открыт второй такой счет у другого брокера. Инвестору дается месяц, чтобы он оставил только один из двух имеющихся. Такая ситуация возникает, когда клиент меняет своего брокера с переводом всех активов или без их перевода.

Срочный перевод иностранных бумаг из «Альфа-Инвестиций». Как инвестору сохранить активы и не потерять деньги?

Большинство брокеров позволяет закрыть ИИС только лично в офисе, и на это уходит несколько дней или даже недель. К моменту закрытия счета обычно требуется продать все активы и перевести их в рубли. Но бывают исключения, когда брокер разрешает закрывать счет дистанционно и не продавать иностранную валюту.

Где получать вычеты

Основной сервис для получения вычетов находится на сайте Федеральной налоговой службы. В личном кабинете налогоплательщика в разделе «Доходы и вычеты» можно либо заполнить декларацию вручную, либо запросить возврат налога в упрощенном порядке. Второй вариант появился в 2022 году, и пока не все брокеры поддерживают эту опцию.

Заполнение декларации автоматизировано: анкета подтягивает справки 2-НДФЛ за предыдущий год. В первые месяцы года они еще могут быть не готовы, тогда придется их заказывать в бухгалтерии своего работодателя. К декларации нужно приложить сканы (фотографии) договора с брокером и чеки о пополнении счета.

Упрощенные вычеты доступны в том же личном кабинете налогоплательщика, если брокер сам отправил в ФНС договор, номер счета и чеки о пополнении. Тогда процедура подачи заявления на вычеты занимает пару минут. Срок получения денег: от полутора (упрощенные вычеты) до трех-четырех месяцев (стандартная декларация).

Как платить налоги с ИИС

Брокеры являются налоговыми агентами для всех клиентов и всех инвестиционных продуктов, в том числе в отношении ИИС. Они сами удерживают налог с дохода, если он был, а также учитывают убытки для уменьшения налога в будущем, если они были.

Брокерский отчет не самое захватывающее чтение. Но оно полезно для понимания, сколько вы реально зарабатываете на инвестициях. Разбираемся, что полезного можно найти в сообщениях вашего биржевого посредника.

13.05.2021 00:00

Если у клиента открыт ИИС и он получал по нему вычеты типа А до истечения трех лет, то в день закрытия брокер удержит необходимую сумму налога с прироста инвестиций. Также в течение срока владения ценными бумагами могут быть другие доходы (купоны, дивиденды). С них брокер удерживает налог до закрытия ИИС, и на счет уже начисляется доход в чистом виде.

Если клиент в течение срока владения ИИС не получал вычеты типа А (не знал, какой будет ему выгоднее), то в момент закрытия стоит напомнить брокеру, что это счет типа Б. Если этого не сделать или брокер все же удержит НДФЛ по ошибке, то вычет можно вернуть через сайт ФНС по аналогии с типом А: личный кабинет — доходы и вычеты — подать декларацию.

Можно ли потерять деньги на ИИС

Индивидуальные инвестиционные счета с точки зрения закона не являются более защищенными, чем другие брокерские счета и продукты. В отличие от банковских вкладов они не застрахованы государством ни от банкротства брокера, ни от рыночных рисков, связанных с убытками из-за падения купленных активов.

Ценные бумаги и контракты (фьючерсы, опционы), которыми владеет инвестор, хранятся отдельно от активов брокера в депозитариях, поднадзорных Банку России. Параллельно учет акционеров ведут регистраторы, нанятые компаниями-эмитентами. Потери ценных бумаг из реестров и депозитариев не случались ни разу.

Факт покупки товара в магазине можно доказать, предъявив чек. На бирже ваше право собственности на актив в случае необходимости подтвердит депозитарий. Что это такое и как работает?

05.07.2021 00:00

В 2022 году появились новые риски, которые стоит иметь в виду. Иностранные ценные бумаги (акции, еврооблигации), имеющие вышестоящий зарубежный депозитарий, могут быть блокированы из-за ограничений в отношении российских банков, брокеров и биржи. В этом случае продать свои активы становится невозможно до отмены санкций.

Какая доходность у ИИС

Это самый сложный вопрос, поскольку ответ зависит от того, что и когда было куплено на счете и когда продано. Но можно оценить минимальную доходность инвестиций, чтобы сравнить ее с банковским депозитом и понять, насколько инвестору интересны такие вложения.

Самый низкий риск на рынке — у государственных облигаций (ОФЗ). Выплаты по ним гарантированы правительством (Минфином), поэтому доходность там минимальна. ОФЗ с погашением через год на лето 2022 года приносят 8,4% годовых. Это выше максимальных ставок в банках (7,7% годовых).

Помимо дохода от купонов и прироста цены ОФЗ инвестор получит вычет на взнос. В сумме будет получено 27,4% за три года владения ОФЗ и еще 13% от ФНС. Это 40% на весь срок или около 12% годовых, то есть в 1,5 раза больше, чем на вкладах.

У какого брокера открывать ИИС

Выбор брокера, как и банка, зависит от целей инвестора и того, где он сам физически находится. Основное неудобство большинства договоров ИИС в том, что закрывать их приходится при личной явке, даже если они были открыты удаленно на сайте или в приложении своего зарплатного банка.

Как начинающему инвестору выбрать брокера и не переплатить

Если есть возможность выбирать из нескольких брокеров своего региона, то обычно их сравнивают:

- по размеру (надежности);

- рейтингам приложений (удобству);

- списку доступных инструментов (иностранные, профессиональные);

- качеству поддержки (обучение, чат, круглосуточный кол-центр).

Еще один важный критерий — размер комиссий, а также бонусов в пользу инвестора. Брокеры в погоне за клиентами выставляют низкие или даже нулевые тарифы на покупку ценных бумаг (счета по умолчанию везде бесплатны), а также дарят деньги и акции за пополнение.

Выбрать брокера можно с помощью сервиса Банки.ру. В нем есть тарифы и рейтинги приложений биржевых операторов, а также ответы на вопросы:

- на какие площадки будет предоставлен доступ (Московская биржа, СПБ Биржа, срочный рынок, внебиржевой рынок и другие);

- есть ли у брокера демосчет, чтобы протестировать его сервисы.

Рейтинг брокерских мобильных приложений можно посмотреть в строчке каждого брокера, нажав на ссылку «Подробнее» под кнопками «Открыть счет онлайн» или «Оставить заявку».

Там же будет информация о тарифе и возможности открыть индивидуальный инвестиционный счет в этой инвестиционной компании.

Дальше все просто:

- Нажимаете кнопку «Открыть счет онлайн» — вы окажетесь на верифицированной странице вашего будущего брокера. Так вы избежите уловки мошенников, создающих сайты-клоны.

- Регистрируйтесь, следуя инструкциям официального сайта.

Евгения НОВИКОВА для Banki.ru

Что такое ИИС

ИС – это инвестиционный инструмент. С его помощью можно покупать ценные бумаги, валюту, ПФИ и получать прибыль от операций с этими инструментами.

Если простыми словами, ИС – это специальный счет, на который инвестор (владелец счета) переводит деньги и на них покупает разные финансовые инструменты: ценные бумаги (ЦБ), фьючерсы, валюту и драгоценные металлы.

Доход владельца счета складывается из прибыли от операций с ЦБ, дивидендов и купонов. Дополнительные средства могут принести налоговые вычеты.

Для чего нужен ИИС

ИИС – альтернатива банковскому вкладу, которая, в большинстве случаев, более доходна, чем размещение средств в банковской копилке. Но если с вкладом все просто и понятно (открыл его, внёс деньги и получаешь проценты), то с ИС всё немного сложнее.

Во-первых, нужно хоть немного вникнуть в тему инвестирования, во-вторых, потратить время на выбор брокера или управляющей компании и, в третьих, определиться с инвестиционной стратегией.

Основное назначение ИС – торговля на российской бирже и получение пассивного дохода от дивидендов и купонов.

Часто те, кто только пришел в мир инвестиций, задаются вопросом, а чем ИС отличается от брокерского счета? И зачем открывать этот счет, если торговать на бирже можно и на брокерском счете?

Рассмотрим подробнее, чем ИС отличается от брокерского счета и в чем плюсы и минусы обоих счетов.

Отличия брокерского счета от ИИС

И брокерский, и инвестиционный счета нужны для торговли на бирже и получения от этого дохода, который возникает от удачных сделок по купле-продаже ЦБ, валюты и драгметаллов.

Брокерский счет дает больше возможностей для активной игры на бирже и подойдет инвесторам с опытом, которые готовы вкладывать крупные средства в покупку финансовых инструментов.

На этом счете нет лимитов по сумме и валюте пополнения, можно в любой момент снимать деньги и иметь несколько счетов у одного или нескольких брокеров.

Индивидуальный инвестиционный счет больше подходит для начинающих инвесторов, а также для тех, кто настроен на получение пассивного дохода, накопления средств, для определенной крупной покупки или формирования «копилки» для дальнейшего вложения средств в различные финансовые инструменты.

По своей сути, ИС – это тот же брокерский счет, имеющий определенные налоговые преференции и некоторые ограничения.

Отразим основные различия между брокерским и инвестиционным счетом в виде таблицы:

|

Параметр |

ИИС |

Брокерский счет |

|

Налоговые льготы |

Налоговые льготы по типу А и Б:

Более подробно про данные виды вычетов, особенности их получения и выбора будет рассказано ниже. |

Единственная налоговая льгота, которую может применить владелец брокерского счета – вычет по долгосрочному владению ЦБ. Суть льготы заключается в освобождении от уплаты налога дохода, не превышающего 3 млн. руб. за каждый год владения ЦБ. Эта преференция применяется при продаже ЦБ, которые были приобретены после 01.01.2014 г., торговались на организованном рынке и срок владения которыми составил не менее трех лет. |

|

Налогообложение |

Отложенное Налог удерживается и перечисляется в бюджет при закрытии ИС (если не применяется вычет по типу Б). Налог на дивиденды и купоны удерживается на дату поступления их на счет. |

Налог удерживается при выводе средств или по окончании года. НДФЛ удерживается в середине года:

По окончании года налог удерживается за прошедший налоговый период. |

|

Лимит на пополнение счета |

1 000 000 руб. |

Лимита нет. В течение года брокерский счет можно пополнять на любую сумму. |

|

Валюта пополнения счета |

Только рубли. |

Рубли и иностранная валюта. |

|

Вывод средств |

Возможен только при закрытии счета. Некоторые брокеры разрешают выводить на банковский или брокерский счет дивиденды и купоны. |

В любое время. Закрытие счета для вывода средств не требуется. |

|

Последствия досрочного закрытия счета (ранее 3 лет с даты открытия) |

Срок действия счета не ограничен временными рамками. Но если закрыть его до истечения 3 лет с даты открытия, то инвестор будет лишен права на применение налоговых вычетов, а если он уже внес средства на ИС, то нужно будет вернуть вычет по этим деньгам вместе с пенями. |

Последствий нет, так как налоговые вычеты на брокерском счете не применяются. Что касается льготы долгосрочного владения, то она применяется не к сроку действия счета, а к сроку владения ЦБ. |

|

Количество открытых счетов |

Только один. Допускается открытие двух ИС для перевода счета другому брокеру. Но в этом случае нужно уложиться в месяц и закрыть счет у старого брокера. Если этого не сделать, то инвестор лишится права на применение налоговых вычетов по обоим типам. |

Не ограничено. |

Какие налоговые льготы дает ИИС

Основное отличие ИИС от брокерского счета – право использовать налоговые вычеты.

Они бывают 2 видов:

-

На внесение средств.

Вычет по данному типу – это возврат из бюджета 13% от суммы пополнения счета за год. Такая своеобразная частичная компенсация затрат инвестора и мотивация его к ежегодному пополнению счета и игре на бирже. Но тут есть свои нюансы.

Налог можно вернуть не со всей суммы пополнения, а максимум с 400 000 руб. Если же вы внесли на ИС меньшую сумму, то и вычет будет предоставлен на неё, а не на 400 000 руб.

Главное условие получения этой льготы – наличие дохода, с которого в бюджет был перечислен налог – НДФЛ в том периоде, за который заявляется льгота.

Например, вы владеете собственным бизнесом, который переведён на упрощенку, и платите с дохода 6%. В прошлом 2022 году пополнили счёт на 500 000 руб., но вычет по этим средствам вы получить не сможете, так как в бюджет отчислился упрощённый, а не подоходный налог. С учетом этого условия вычет по внесению денег на ИС не смогут получить ИП на спецрежимах, самозанятые, пенсионеры.

Требование о наличии налогооблагаемого дохода не единственное. Существуют и другие. На них мы остановимся позже.

-

На прибыль при закрытии счета.

Суть этой льготы состоит в освобождении от налога прибыли, которая была получена по ИС.

Причем освобождается от налогообложения именно прибыль, то есть доход за вычетом расходов и никакого ограничения по сумме этого дохода нет.

Рассмотрим далее основные условия и способы получения вычетов по ИС.

Как получить налоговые вычеты по ИИС

Перед тем, как перейти к описанию способов получения вычетов, скажем пару слов об основных требованиях к инвестору, заявляющему эти льготы.

Для получения вычета по ИС его владелец должен:

-

Пребывать в РФ не менее 183 дней в году, за который заявляется вычет.

-

Владеть счётом не менее 3 лет.

-

Иметь только один счет.

Существуют три способа получения налоговых вычетов по ИС:

-

Через налоговый орган в стандартном порядке.

Через ИФНС можно заявить к возврату оба типа льготы. Для получения вычета по внесенным на ИС деньгам нужно заполнить налоговую декларацию 3-НДФЛ, подготовить и приложить к ней подтверждающие документы и направить все вместе в налоговую.

Спустя 4 месяца (три из которых отводятся на проверку и месяц на возврат средств) деньги поступят на ваш счет.

Вычет по прибыли получается через инспекцию только, если брокер при закрытии ИС не применил эту льготу сам.

В этом случае вам нужно будет самостоятельно заполнить 3-НДФЛ за тот год, в котором был закрыт счет и удержан налог, и заявить в ней НДФЛ к возврату из бюджета.

Срок перечисления денег на карту тот же – 4 месяца.

-

Через ИФНС в упрощенном формате.

Возможность заявить вычет упрощенно появилась совсем недавно – в 2021 году.

Чтобы это сделать, потребуется соблюдение следующих условий:

-

у вас должен быть доступ к личному кабинету налогоплательщика;

-

банк, в котором открыт ИС, подключен к программе обмена данными с ФНС (участие банков в данной программе добровольное);

-

право на льготу возникло не ранее 01.01.2020 года.

Для получения вычета по типу А в упрощенном порядке нужно дать своему брокеру согласие на передачу данных в налоговый орган.

После этого банк направит в ИФНС сведения о внесении на ИС средств. Затем налоговая сформирует заявление, которое нужно будет подписать простой ЭЦП (она формируется в ЛКН бесплатно в течение нескольких минут – нужно лишь придумать к ней пароль).

С момента отправки заявления и получения денег должно пройти не менее 15 рабочих дней.

Вычет по типу Б в упрощенном порядке формируется еще быстрее. Достаточно дать брокеру согласие на передачу данных в налоговую. И он сам запросит в ИФНС информацию о том, обращался ли инвестор в налоговую за вычетом по типу А и не имел ли он других договоров на ведение ИС.

После получения информации от ИФНС налоговый агент самостоятельно применит вычет и при закрытии счета НДФЛ удерживаться не будет.

-

Вычет через брокера (управляющую компанию).

Заявление вычета через налогового агента доступно только по типу Б.

Вычет по внесенным средствам получить у брокера (банка) или работодателя невозможно.

Как платить налоги с ИИС

Для ИС, как было сказано выше, действует отложенное налогообложение, то есть брокер не удерживает НДФЛ с дохода, полученного на ИС в течение всего срока его действия (за исключение налога с дивидендов и купонов).

Необходимость уплаты налога зависит от выбранного типа вычета:

-

Выбран вычет на ежегодное пополнение счета.

Если вы выбрали вычет по типу А, то при закрытии ИС брокер или УК рассчитает и удержит налог с дохода, полученного по счету.

-

Выбран вычет по доходу при закрытии ИС.

Если вы не пользовались вычетом при внесении средств, то при закрытии ИС весь полученный им доход освобождается от налогообложения.

Обратите внимание, что налог начисляется только на чистую прибыль, то есть на разницу между полученным доходом и произведенными расходами, в которые включаются не только затраты на покупку ценных бумаг, но и комиссии брокера (УК) и биржи.

Расчет НДФЛ производится брокером после закрытия счета. Если вам необходимо получить его заранее, то нужно обратиться к брокеру и запросить отчет.

Исключение составляет налог с дивидендов и некоторых видов доходов.

Так, НДФЛ с дивидендов российских компаний брокер удерживает сам на день перечисления этих средств на счет. Если дивиденды получены от иностранных компаний и брокер не является по данному доходу налоговым агентом, то налог нужно самостоятельно отразить в декларации 3-НДФЛ и сдать в налоговую до 30 апреля года, следующем за тем, в котором получены эти дивиденды.

Налог к уплате по декларации необходимо перечислить в бюджет до 15 июля следующего года.

Если с дивидендов иностранных компаний удержан налог в стране, где зарегистрирована компания, и между странами действует соглашение об избежании двойного налогообложения, то его можно зачесть и доплатить в РФ лишь разницу.

Если налог в иностранном государстве удержан по ставке более 13%, то доплачивать его в РФ не нужно.

Самостоятельно потребуется задекларировать и уплатить в бюджет налог с курсовой разницы валюты и по операциям с драгметаллами.

Доходность ИИС

Будет ли доход от торговли на бирже через ИС сказать довольно сложно.

Инвестирование – это всегда риск. Доходность ИС зависит от того, как, куда и сколько денег вкладывается.

Условно доход по инвестиционному счету можно разделить на 2 части:

-

доход от операций с финансовыми инструментами на ИС (купля-продажа ценных бумаг и ПФИ, доход от дивидендов и купонов);

-

доход от использования налоговых вычетов.

Если рассматривать вариант получения дохода только от дивидендов и купонов (без крупных вложений в ЦБ), то примерная доходность с учетом использования налогового вычета по типу А (по результатам трех лет) составит от 10 до 15%.