Главный парадокс финансов бизнеса — это ситуация, когда в компании по бумагам есть прибыль, но денег на расчетных счетах не хватает. У многих бизнесов эта проблема хроническая — в итоге собственник думает, что компания убыточная, и закрывается.

На самом деле ситуация решаема. В колонке финансовый директор компании «Нескучные финансы» Светлана Гагина рассказывает о пяти причинах проблем с деньгами и о том, как с ними разобраться.

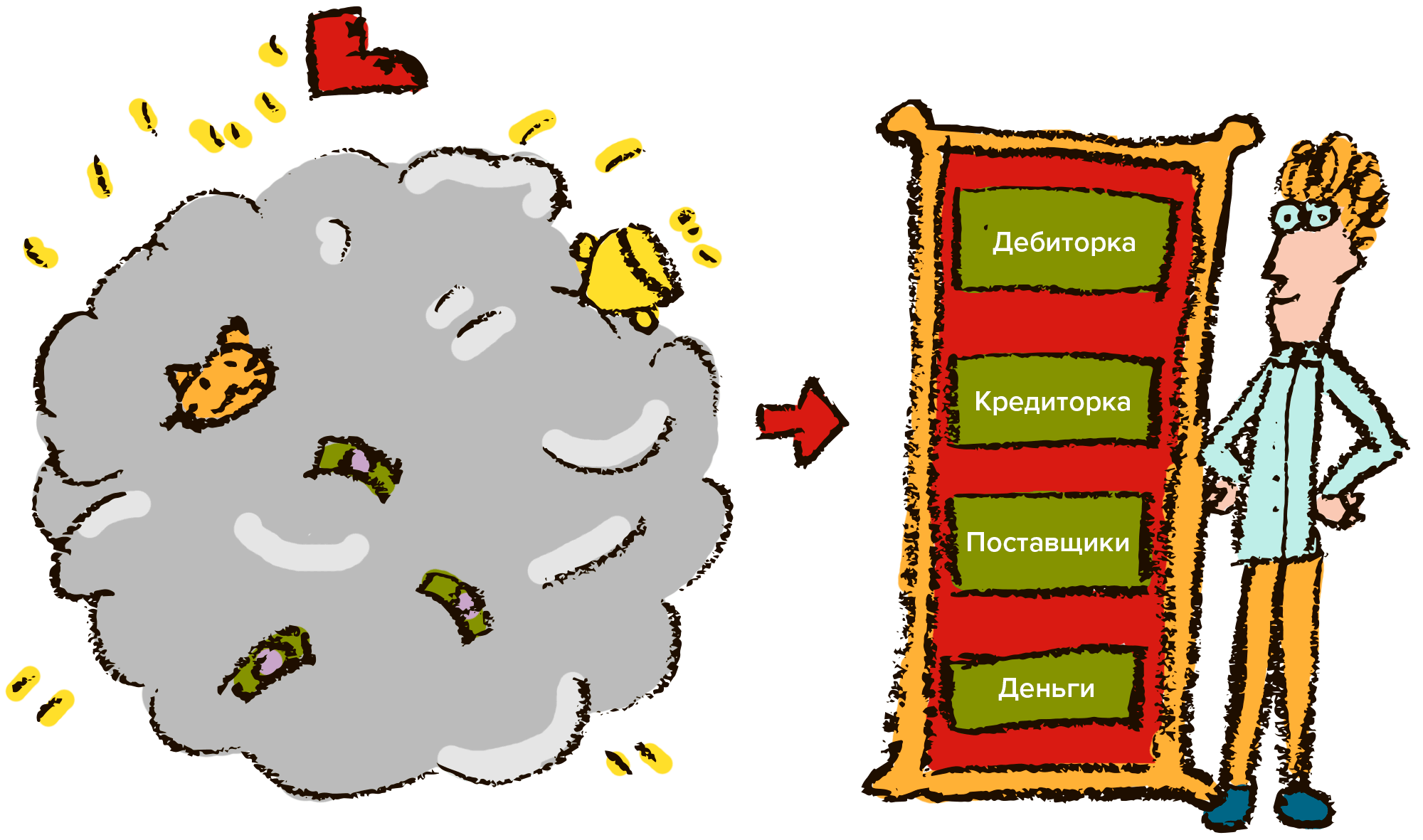

Причина 1. Переполненный склад

Деньги — это актив компании, но есть и другие виды активов, один из них — это складские запасы. С точки зрения активов, 100 тыс. рублей на расчетном счету и цемент стоимостью 100 тыс. рублей — это одно и то же.

Выходит, компания может накупить складских запасов и не просесть в сумме активов, а значит и с прибылью ничего не случится. Проблема будет только на уровне денег — ведь цементом зарплату сотрудникам не заплатишь.

Что делать. Разобраться в ситуации поможет финансовый отчет под названием «баланс». В балансе вы увидите общую сумму активов вашей компании и детализацию: какие активы какую часть общей суммы составляют. Если есть проблемы с деньгами, то вполне вероятно, что дело в запасах.

В нашей практике была компания, где мы уменьшили сумму запасов с 67 до 55 млн рублей. В этих 12 размороженных миллионах были избытки товара и неликвиды. Распродали их, компания продолжила работать как прежде, а денег стало на 12 млн рублей больше.

Поддерживайте складские запасы в форме: не закупайте лишнего, избавляйтесь от неликвидов. В идеале стоит провести исследование и разработать нормы: сколько какого товара должно быть на складе.

Причина 2. Слишком длинные отсрочки

Когда компания сначала производит и отгружает товар, а деньги получает спустя какое-то время, она рискует на время остаться без денег. Если такие заказы идут один за другим, то кассовый разрыв может стать постоянным.

При этом с точки зрения прибыли все хорошо: вы выполнили свои обязательства, можете признавать выручку и расходы. Только вот расходы уже понесли, а выручка придет позже. Образовалась дебиторская задолженность.

Что делать. Если дебиторская задолженность создает проблемы с деньгами, нужно поработать над сокращением срока ее погашения. Проведите переговоры с клиентами, договоритесь на меньшую отсрочку или вовсе на предоплату.

Можно также привлечь заемное финансирование, ведь это не та ситуация, когда кредитом вы покрываете убытки. Цель такого займа — обеспечить компанию деньгами.

Причина 3. Инвестиционные расходы

Порой собственники чересчур увлекаются развитием компании. Как только появляются деньги, они вкладывают их в покупку нового оборудования, в обучение и прочие развивающие вещи. Когда неизвестно, сколько инвестиционных расходов может себе позволить компания, случаются проблемы с деньгами. Новый станок есть, а налоги заплатить нечем.

Что делать. В такой ситуации нужно понять, что у чистой прибыли есть функции:

- развивать компанию;

- обеспечивать финансовую безопасность;

- платить дивиденды собственнику.

Как видите, развитие — только одно из направлений, на что нужно тратить прибыль. Поэтому рекомендуем создать систему фондов.

Суть простая: вы определяете доли чистой прибыли, которые идут на нужды компании. Например, 30% на дивиденды, 30% на подушку безопасности и 40% — на развитие. Далее считаете чистую прибыль, насчитываете, допустим, миллион, и понимаете: на развитие могу в этом месяце потратить 400 тыс. рублей.

Причина 4. Нет планирования поступлений и выбытий

Иногда бывает, что у компании в целом все в порядке, но время от времени случаются кассовые разрывы на недельку. Обычно причина в том, что нет планирования.

Скажем, собственник решает купить новые компьютеры в офис. Покупает, через неделю надо платить налоги, а денег нет. Только в конце месяца приходит крупная оплата от клиента, которая выводит компанию в плюс. Почему бы не подумать об этом заранее? Тогда можно было бы просто перенести покупку компьютеров на конец месяца. Не было бы нервов и просрочек перед налоговой.

Что делать. Для такого планирования есть инструмент под названием «платежный календарь». В начале месяца нужно сесть и внести все планируемые поступления и выбытия на месяц вперед. Дальше будет видно: уйдет компания в минус или нет. Если уйдет, можно заранее перепланировать поступления и траты: совершить покупку попозже или попросить клиента оплатить пораньше.

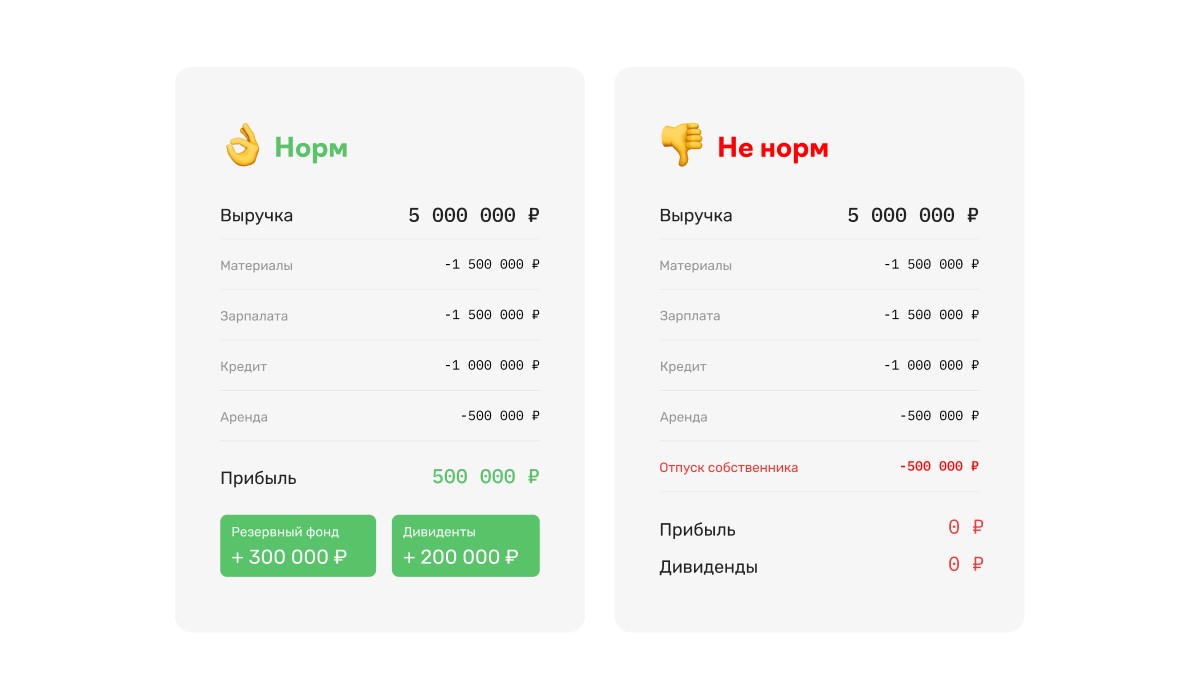

Причина 5. Собственник тратит деньги бизнеса на себя

Так часто бывает в небольших компаниях: один и тот же счет служит и для того, чтобы выплатить зарплаты, и для того, чтобы съездить в отпуск с семьей. Собственник не разделяет себя с бизнесом и думает, что все деньги принадлежат ему.

Из-за этого он может незаметно потратить больше, чем может себе позволить. То есть, формально компания прибыльная, просто собственник тратит еще больше, чем бизнес зарабатывает.

Что делать. Мы всем нашим клиентам советуем разделить собственные и бизнесовые счета. Регламентируйте выплаты самому себе, для этого назначьте себе зарплату и дивиденды.

Зарплата выплачивается, когда собственник выступает одновременно генеральным директором компании. За эту роль ему полагается фиксированное вознаграждение, точно так же, как бухгалтеру или проджект-менеджеру. Установите зарплату в рынке, платите ее себе раз в месяц.

Дивиденды выплачиваются из чистой прибыли. Выше мы уже разбирали, что выплата дивидендов — это одна из функций чистой прибыли. Принцип тот же: определяете, что, скажем, 30% от прибыли идут собственнику, считаете прибыль, переводите себе деньги. Если прибыли нет, значит, и денег тоже нет.

Финансовый парадокс «Прибыль есть, денег нет» становится не таким уж и парадоксом, если разделить понятия прибыли и денег. Надо понять, что деньги — это актив компании, но не единственный. Дальше уже можно целенаправленно работать над тем, чтобы другие активы компании — запасы, дебиторку, основные средства — превращать в такие нужные и ценные деньги.

Фото на обложке: MR.SUWAT RITTIRON/shutterstock.com

Как многие убедились в России в 2008-2009 гг., прибыль не может оплатить счета — даже у прибыльных компаний возникли проблемы с оплатой своих долгов. Сколько же денег реально зарабатывает компания, несмотря на все замечательные результаты на бумаге? Узнать это можно из отчета о движении денежных средств. Рассмотрим, что он собой представляет, зачем он нужен, какие виды отчетов о движении денежных средств существуют и как сделать такой отчет.

Поскольку миром правят деньги, вас наверняка часто интересует вопрос: сколько же денег реально зарабатывает компания, несмотря на все замечательные результаты на бумаге? Узнать это можно из отчета о движении денежных средств (cash flow statement) — третьего отчета из обязательного комплекта финансовой отчетности организации. Рассмотрим, что он собой представляет, зачем он нужен, какие виды отчетов о движении денежных средств существуют и как сделать такой отчет.

Прибыль не оплачивает счета

Казалось бы, прибыль компании, которая показана в отчете о прибылях и убытках, должна быть показателем эффективности ее работы. Но прибыль не обязательно связана с деньгами, которые компания получает. Это прибыль «в принципе». Да, в конечном итоге компания должна получить прибыль в денежном выражении. Однако, как многие убедились в России в 2008 и 2009 гг., прибыль не может оплатить счета — даже у прибыльных компаний возникли проблемы с оплатой своих долгов. Чтобы работать, компании нужны деньги, или «кэш» (от англ. cash), как часто называют наличные деньги в кассах компаний и деньги на расчетных счетах. Компания может работать, показывать прибыль, но если бизнес не приносит достаточно денег и вся прибыль «бумажная», то компания неожиданно обнаруживает себя банкротом.

Объяснение этого феномена простое: компания должна иметь достаточно денег, чтобы расплачиваться по своим счетам вне зависимости от показателей ее прибыли и роста.

В обычном порядке любой бизнес от своих операций должен получать некоторое количество денег. Но некоторым компаниям денег, которые приносит существующий бизнес, не хватает. Особенно это актуально для тех компаний, которые бурно развиваются, которым постоянно приходится вкладывать в развитие своего бизнеса деньги (в надежде, естественно, в дальнейшем получить больше денег). В этом случае компания должна найти деньги где-то еще — либо за счет привлечения новых денег акционеров, либо за счет получения денег в долг в различной форме, либо за счет продажи каких-то активов.

Чтобы потенциальный инвестор понимал, откуда у компании берутся деньги, и был придуман отчет о движении денежных средств. Он показывает, сколько денег компания имела в начале отчетного периода, сколько — в конце и почему начальное и конечное значения различны. Отчет имеет три стандартные секции:

1. Движение денежных средств от основной деятельности (operational cash flow) — это деньги, которые приносит бизнес:

- деньги, которые дают операции (основной бизнес) компании;

- деньги, которые были потрачены на оплату текущих операций компании.

2. Движение денежных средств от инвестиционной деятельности (investment cash flow) — деньги, которые надо инвестировать, чтобы бизнес работал/развивался:

- деньги, которые были потрачены на покупку основных средств или других компаний;

- деньги, которые были получены от продажи основных средств или каких-то отдельных частей компании.

3. Движение денежных средств от финансовой деятельности (financing cash flow)— деньги, которые финансируют развитие бизнеса:

- деньги, взятые в кредит;

- деньги, полученные от выпуска акций;

- деньги, потраченные на выплату основной части долгов по кредитам (иногда сюда же относятся процентные выплаты, но обычно процентные выплаты указываются в операционной секции отчета);

- деньги, потраченные на скупку собственных акций;

- деньги, потраченные на выплату дивидендов.

Три секции отчета можно интерпретировать примерно следующим образом:

- компания получила X руб. от своей деятельности (operational CF);

- на свое развитие при этом она потратила Y руб. (investing CF);

- поскольку операционного денежного потока на развитие не хватило, компания заняла Z руб. (financing CF).

Это наиболее часто встречающаяся картина, хотя, естественно, возможны и другие варианты. Например, положительный операционный денежный поток может быть настолько большим, что он не только будет покрывать потребности бизнеса в инвестициях, но и позволит компании расплатиться с частью долгов.

Чтобы инвесторам и компаниям жизнь не казалась медом, существуют два формата отчета о движении денежных средств:

- прямой (direct);

- косвенный (indirect).

Части, касающиеся движения денежных средств от инвестиционной и финансовой деятельности, в обеих формах отчета одинаковы. Различается только представление движения денежных средств от операций:

| Прямой метод (Direct) | Косвенный метод (Indirect) |

| Баланс денежных средств в начале периода | Баланс денежных средств в начале периода |

| + Деньги, полученные от клиентов | Чистая прибыль за отчетный период |

| — Деньги, уплаченные поставщикам | + Увеличение кредиторской задолженности |

| — Деньги, уплаченные работникам | — Увеличение дебиторской задолженности |

| — Проценты, уплаченные по взятым компанией кредитам | +/- Прочие поправки |

| + Проценты, полученные по выданным займам | |

| +/- Прочие поправки | |

| = Движение денежных средств от основной деятельности | = Движение денежных средств от основной деятельности |

| +/- Движение денежных средств от инвестиционной деятельности | +/- Движение денежных средств от инвестиционной деятельности |

| +/- Движение денежных средств от финансовой деятельности | +/- Движение денежных средств от финансовой деятельности |

| = Баланс денежных средств в конце периода | = Баланс денежных средств в конце периода |

Надо сказать, что, хотя прямой метод дает лучшее «понятийное» представление о том, что происходило с деньгами от операций, косвенный метод позволяет лучше понять, чем денежный поток от операционной деятельности отличается от прибыли. Кроме того, косвенный отчет о движении денежных средств немного проще в составлении, поэтому на практике большая часть компаний представляет косвенный отчет о движении денежных средств.

Что интересно в отчете

Отчет о движении денежных средств нужен многим пользователям. Во-первых, это специалисты кредитных отделов банков. Банкам всегда хочется знать, сможет ли компания обслуживать платежи по выданному кредиту, прежде всего выплату начисленных по кредиту процентов. Банк не столько интересует прибыльность их «клиента», сколько его способность производить требуемые платежи по кредиту. При рассмотрении заявки по выдаче потребительского кредита банк интересуется прежде всего вашим доходом — сможете ли вы без проблем осуществлять ежемесячные платежи.

Потенциальные инвесторы тоже часто оценивают стоимость компании не по ее прибыльности, а по тем денежным потокам, которые генерирует компания от своего бизнеса.

Кроме того, анализ отчета о движении денежных средств в сравнении, например, с отчетом о прибылях и убытках помогает «засечь» возможное «рисование» финансовой отчетности. Дело в том, что движение денег легко проверить, просто посмотрев притоки и оттоки денег по счетам. Их нельзя «пририсовать» в отчетности. Невозможно «бумажно» увеличить приток денег в компанию. Сколько клиент заплатил, столько и запишут. Поэтому, например, если вы видите существенное увеличение прибыли, которое не сопровождается столь же существенным увеличением денежного потока от операций, то этот потенциальный «красный флажок» призывает более внимательно анализировать отчетность, чтобы понять причины такого роста прибыли.

Многие путают понятие денежного потока от операций и прибыли. Отрицательный операционный денежный поток не означает убытки. Например, быстрорастущие компании могут быть очень прибыльными, но, в силу того что им приходится больше инвестировать в запасы сырья и материалов, растет объем дебиторской задолженности и т.д., рост бизнеса может привести к необходимости дополнительного инвестирования средств в оборотный капитал. Это делает отрицательным операционный денежный поток. Здесь отрицательный операционный поток означает, что компании придется искать дополнительные деньги для инвестирования.

Конечно, если компания не растет и имеет отрицательный денежный поток от операций (да еще и сопровождающийся убытками), это очень тревожный сигнал, говорящий о том, что компании надо серьезно повысить эффективность бизнеса. Обычно так происходит из-за того, что компания либо убыточна, либо ее менеджеры потеряли контроль над оборотным капиталом (слишком много запасов сырья и готовой продукции, слишком много дебиторской задолженности).

Тайная механика

С виду отчет о движении денежных средств по косвенному методу выглядит достаточно трудночитаемым. Совершенно не ясно, как из прибыли рождаются деньги, чем объясняются многочисленные поправки. Чтобы лучше понять, откуда что получается, давайте посмотрим, что собой представляет изменение денежных средств с точки зрения изменения равенства бухгалтерского баланса.

Итак, согласно основному бухгалтерскому равенству:

Активы (assets) = Обязательства (liabilities) + Собственный капитал (equity)

Соответственно, при изменениях любых компонентов этого равенства оно сохраняется:

∆Assets = ∆Liabilities + ∆Equity

Давайте раскроем каждую составляющую этого равенства:

Активы (assets (А)) = Денежные средства (cash) + Оборотные активы (current assets (СА) ) + Внеоборотные активы (non-current assets (NCA))

Обязательства (liabilities (L) ) = Текущие обязательства (current liabilities (CL) ) + Долгосрочные обязательства (non-current liabilities (NCL))

Собственный капитал (equity) = Акционерный капитал (contributed capital (CC)) + Прочий собственный капитал (other equity (OE)) + Накопленная прибыль (retained earnings (RE))

Кроме того:

Накопленная прибыль (RE) = Чистая прибыль (net income (NI)) — Дивиденды (dividends (Div))

Подставим все в основное равенство:

∆Cash + ∆CA + ∆NCA = ∆CL + ∆NCL + ∆CC + ∆OE + NI — Div.

Переставим слагаемые местами:

∆Cash = NI — ∆CA + ∆CL — ∆NCA + ∆NCL + ∆OE + ∆CC — Div.

Еще немного раскроем равенство:

Оборотные активы assets (СА)) = Дебиторская задолженность (за вычетом резерва по сомнительным долгами и прочих резервов) (net accounts receivable (NetA/R)) + Товарно-материальные запасы (Inventori) + Прочие оборотные активы (other current assets (ОСА))

Внеоборотные активы (non-current assets (NCA)) = Основные средства (за вычетом накопленной амортизации) (net property, plant & equipment (NetPPE)) + Прочие внеоборотные активы (other non-current assets (ONCA))

Соответственно

∆Cash = NI — ∆NetA/R — ∆Inventori — ∆ОСА + ∆CL — ∆NetPPE — ∆ONCA + ∆NCL + ∆OE + ∆CC — Div.

Теперь давайте добавим в обе части равенства амортизацию (depreciation expense (DepExp)):

∆Assets = ∆Liabilities + ∆Equity + DepExp — DepExp

и еще добавим прибыль (убыток) от реализации объектов основных средств (gain/loss on disposal of PPE (Gain (Loss)):

∆Assets = ∆Liabilities + ∆Equity + Gain (Loss) — Gain (Loss),

а затем распределим получившуюся гидру на несколько частей:

- движение денежных средств от основной деятельности (operational cash flow (OperationalCF)) — еще говорят «операционный денежный поток»;

- движение денежных средств от инвестиционной деятельности (investing cash flow (InvestingCF)) — инвестиционный денежный поток;

- движение денежных средств от финансовой деятельности (financing cash flow (FinancingCF)) — финансовый денежный поток.

Итак:

∆OperationalCF = NI + DepExp — ∆NetA/R — ∆Inventori — ∆ОСА + ∆CL — Gain(Loss)

∆InvestingCF = -∆NetPPE + Gain(Loss) — DepExp — ∆ONCA + ∆ОЕ

∆FinancingCF = ∆NCL + ∆CC — Div.

И соответственно:

∆Cash = ∆OperationalCF + ∆InvestingCF + ∆FinancingCF.

Вот и получился отчет о движении денежных средств. Как видите, отчет о движении денежных средств мы можем «получить» из баланса и отчета о прибылях и убытках. Для нахождения «дельт» берем баланс на начало и конец периода. Справедливости ради надо сказать, что на практике при составлении отчета о движении денежных средств используется и некоторая дополнительная информация, чтобы более корректно распределить изменения по секциям отчета и также включить в отчет кое-какие требуемые стандартами данные.

Компании часто сталкиваются с финансовым парадоксом: у них есть прибыль, но нет денег. На самом деле это вполне логично. Александр Афанасьев и Светлана Гагина из компании «Нескучные финансы» разбирают пять основных причин того, почему так происходит

Причина № 1. Деньги заморожены на складе

Допустим, мы за деньги покупаем запасы на склад. Это не относится к расходам. По сути, мы только лишь преобразовываем актив «деньги» в актив «запасы», стоимость же у них одинаковая. Получается, что в таком случае прибыль компании не уменьшается, а вот денег меньше очень даже становится. Особенно острой проблема встает, когда склад переполнен. Скажем, компания продает в месяц 15 тыс. единиц товара, а на складе зачем-то все время лежит 30 тыс. единиц. Вот эти лишние единицы — это замороженные деньги компании, из-за которых можно попасть в кассовый разрыв.

Решение. Проведите исследование по продажам и складским запасам, постарайтесь выявить оптимальное количество запасов по каждому наименованию. А склад пополняйте, только когда это действительно необходимо.

Также стоит составить балансовый отчет, он поможет глобально увидеть структуру активов компании. Одна из компаний составила баланс и увидела, что больше всего активов у нее как раз в запасах. Провела оптимизацию склада и смогла разморозить 12 млн руб.

В этой статье поговорим о ситуации, когда по отчетам компания прибыльная, а денег на счетах всё равно нет. Например о такой: продали на 5 млн, товар закупили на 1,5 млн, всем всё заплатили еще на 0,5 млн. По отчетам — прибыль 3 млн, но вот на расчетном счете круглый нуль рублей.

Разберемся, почему такое случается и как таких ситуаций избежать.

Причина 1. Дали отсрочку

Проблема. Прибыльная компания может сидеть без денег из-за отсрочки платежей.

| Что происходит | Что с деньгами |

| Компания «Строй Круши» продала шифера на пять миллионов рублей | Выручка 5 млн ₽ |

| Один клиент сразу заплатил за шифер 2 млн ₽, а второму компания дала отсрочку на месяц | На счет пришло 2 млн ₽ |

| «Строй Круши» оплачивает расходы: выдает зарплаты, переводит деньги за материалы, платит аренду — на всё уходит 2,5 млн ₽ | Со счета ушло 2,5 млн ₽ |

| Вычитает расходы из выручки, чтобы понять, сколько прибыли: 5 млн — 2,5 млн ₽ | Прибыль 2,5 млн ₽ |

| Проверяет деньги на счете. А там минус, потому что второй клиент получил отсрочку и еще не переводил деньги. | Денег на счете — 500 000 ₽ |

| Через месяц «Строй Круши» получает деньги от второго клиента, и еще раз проверяет прибыль и деньги. | На счет пришло 3 млн ₽ Теперь показатели такие: Выручка 5 млн ₽ Расходы 2,5 млн ₽ Прибыль 2,5 млн ₽ Денег на счете 2,5 млн ₽ |

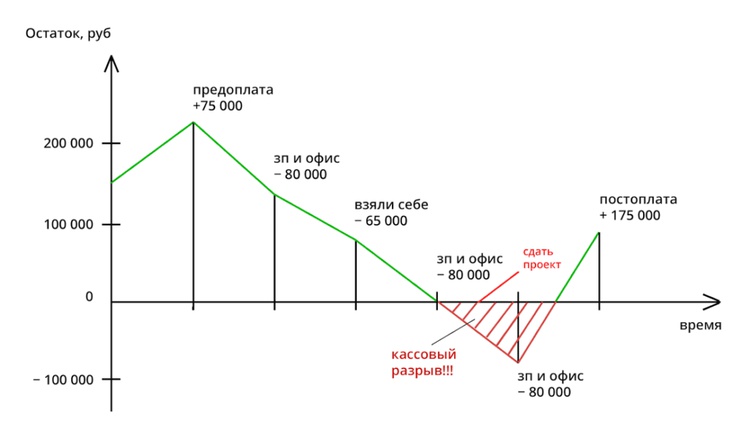

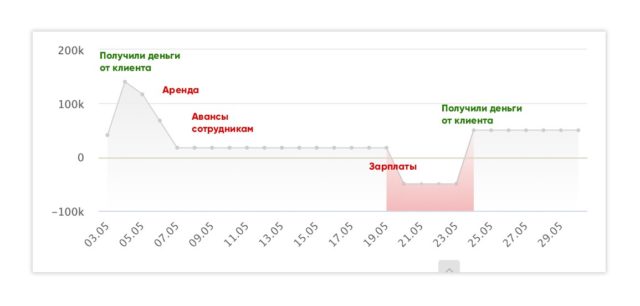

Из-за отсрочки компания оказывается в ситуации, когда прибыль есть, а денег на счете нет. Звучит тяжеловато, поэтому вот график, на котором ситуация выглядит более понятно (и еще более пугающее):

С момента, когда «Строй Круши» оплатила свои расходы: зарплаты, материалы, аренды и до момента, пока она не получила отсроченный платеж, прибыль у нее есть, а денег нет. Проще говоря, с середины марта до начала апреля компания сидит в минусе по деньгам

В нашем примере у компании всего два клиента и одна отсрочка — такое легко заметить. Но когда клиентов десятки, следить за отсрочками в уме невозможно.

Решение. Решить проблему отсутствия денег из-за отсрочек можно в три шага.

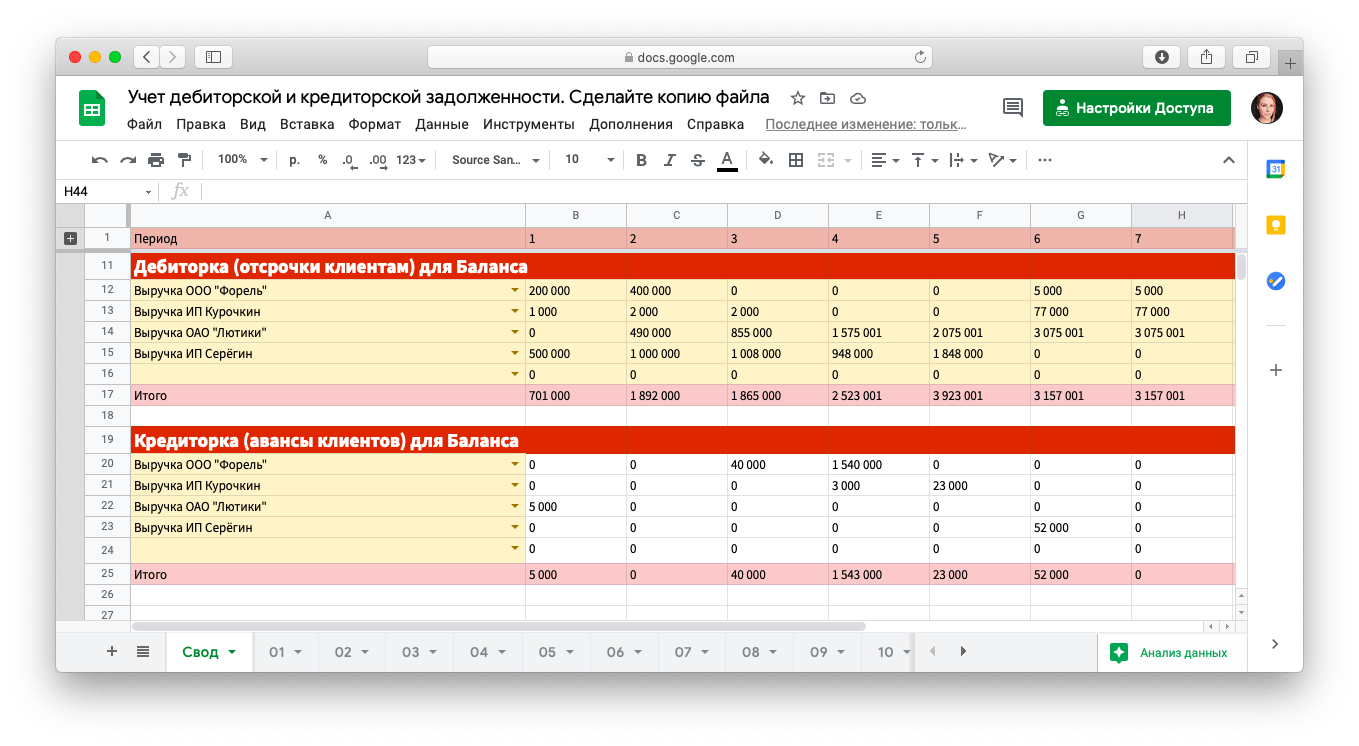

Шаг 1. Учет задолженности. Для начала нужно наладить учет задолженности — это табличка или программа, в которой можно увидеть, кто должен компании и кому должна она. У нас, например, есть такой инструмент — «Учет кредиторской и дебиторской задолженности».

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Шаг 2. Переговоры с должниками. Затем нужно разбираться с контрагентами, например, если компания дала отсрочку, а теперь ей самой не хватает денег, чтобы выплатить зарплаты или заплатить за аренду, придется вести переговоры. Задача — договориться, чтобы контрагенты заплатили пораньше — это поможет компании сократить срок оборачиваемости дебиторской задолженности.

Оборачиваемость дебиторской задолженности

Есть в финучете такой показатель — оборачиваемость дебиторской задолженности, который показывает, через сколько дней в компанию вернутся деньги. Например, компания может дать в долг и получить деньги назад через 30 дней, а может — через 15 дней. Лучше бы через 15.

Чем меньше срок оборачиваемости задолженности, тем быстрее компания получает свои деньги назад. Чтобы уменьшить срок оборачиваемости и ведут переговоры.

В переговорах нет секретного рецепта успеха: всё зависит от второй стороны. Например, контрагенту, с которым компания находится в хороших дружеских отношениях, можно предложить бонус за сокращение отсрочки.

История из практики. Компания дала отсрочку на месяц, но ей не хватало денег на оплату постоянных расходов. При этом у нее на складе лежал неликвид — нормальный товар, который просто вышел из моды и поэтому не продается;

Руководитель компании пошел на переговоры с контрагентом и предложил: «Слушай, а давай ты вернешь нам деньги не 20 числа, а 10, а я тебе — пятьдесят тысяч ароматизаторов для машин подарю? Ты их всем сотрудникам раздашь, и все будут счастливы: сотрудники из-за подарков, а я, потому что ты долг пораньше вернешь»

«— Слушай, а давай ты вернешь нам деньги не 20 числа, а 10, а я тебе — пятьдесят тысяч ароматизаторов для машин подарю?»

Шаг 3. Попросить отсрочку у кредиторов. Если переговоры провалились или денег всё равно не хватает, можно попросить отсрочку у своих кредиторов. Например, попросить арендодателя подождать с оплатой десять дней или отсрочку у поставщика материалов. Так компания сможет предотвратить кассовый разрыв: да, денег у нас пока нет, будут через пять дней, но и те, кому мы должны платить, готовы эти пять дней подождать.

Причина 2. Нет плана по расходам и доходам

Проблема. Компании приходится рассчитываться с партнерами раньше, чем с ней рассчитываются клиенты. Например, 1 марта компания получает деньги от клиента № 1 — 100 000 рублей. Ее ближайшие платежи такие:

4 марта — 50 000 рублей на первую часть зарплат;

5 марта — 50 000 рублей на аренду;

19 марта — 50 000 рублей на вторую часть зарплат.

4 и 5 марта компания выдает первую часть зарплат и оплачивает аренду: по 50 000 рублей. Те 100 000 рублей, что перевел клиент уже закончились, но 19 марта нужно опять выдавать зарплату. А денег нет, потому что ближайший платеж клиента № 2 только 25 марта.

Решение. С этой проблемой поможет платежный календарь — инструмент, с помощью которого можно видеть плановые даты расходов и доходов: когда платят нам, когда платим мы. Например, в нем будет видно, что даты аренды и зарплаты всё время выпадают на момент, когда у компании нет денег.

Платежный календарь можно вести в табличке или специальном сервисе, например Финтабло. В сервисах календарь начинает гореть красным, если компания вот-вот попадет в кассовый разрыв.

Когда компания видит, что вот-вот попадет в кассовый разрыв, она может передвинуть часть несрочных платежей на попозже или договориться с кем-то о переносе даты оплаты. К примеру, можно обсудить вопрос с арендодателем, так ему и сказать:

«Василий! Клиенты нам платят всегда 25 числа, а аренда у нас 15 числа, из-за этого всё время задерживаем и суетимся. Может, перенесем на 1 число аренду?»

Причина 3. Деньги заморожены в товаре

Деньги — они как вода. Не в том смысле, что утекают сквозь пальцы, а в том, что могут находиться в разных состояниях: в виде бумажных пятитысячных, новых станков, дебиторки или товаров на складе.

И вот когда деньги заморожены в виде товаров на складе, они как вода в виде льда: чтобы попить, сначала надо разморозить.

Проблема. У компании есть деньги, но они лежат на складе в виде товаров. Когда компании понадобится что-нибудь оплатить, она не сможет взять товары и расплатиться ими: сначала придется найти покупателей на товар, отгрузить его, получить деньги в виде денег и только потом оплатить что нужно.

Еще одна разновидность замороженных денег — товар, который находится в пути

История из практики. Эстонская компания заказывает товары из Китая, и эти товары доставляют на корабле за 200 дней. То есть, если компания переводит деньги поставщику в феврале, то товары получает только в сентября. И получается, что с февраля по сентябрь деньги компании заморожены в товарах, которые находятся в пути.

Из-за долгой доставки, компания закупала сразу крупную партию, чтобы не оказаться в ситуации, когда спрос есть, а товара нет. Крупная партия — это крупные расходы, поэтому большая часть денег компании оказывалась замороженной.

В этой ситуации нужно придумать, как не закупать на 6−8 месяцев вперед. К примеру, найти поставщика поближе с ценой повыше, но и доставкой побыстрее. Это будет выгоднее, чем на полгода замораживать крупную сумму.

Решение. Чтобы не замораживать деньги в товаре, нужно делать три вещи:

понимать, где деньги — поясним чуть ниже;

отслеживать оборачиваемость запасов — это время, за которое товары превращаются в деньги. Чем меньше срок оборачиваемости запасов, тем лучше;

следить за складскими остатками. Если на складе уже лежит пять тысяч стульев, нужно подумать, стоит ли покупать еще.

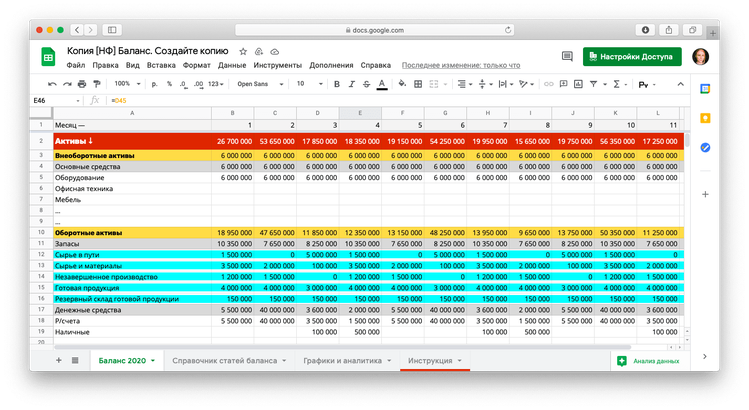

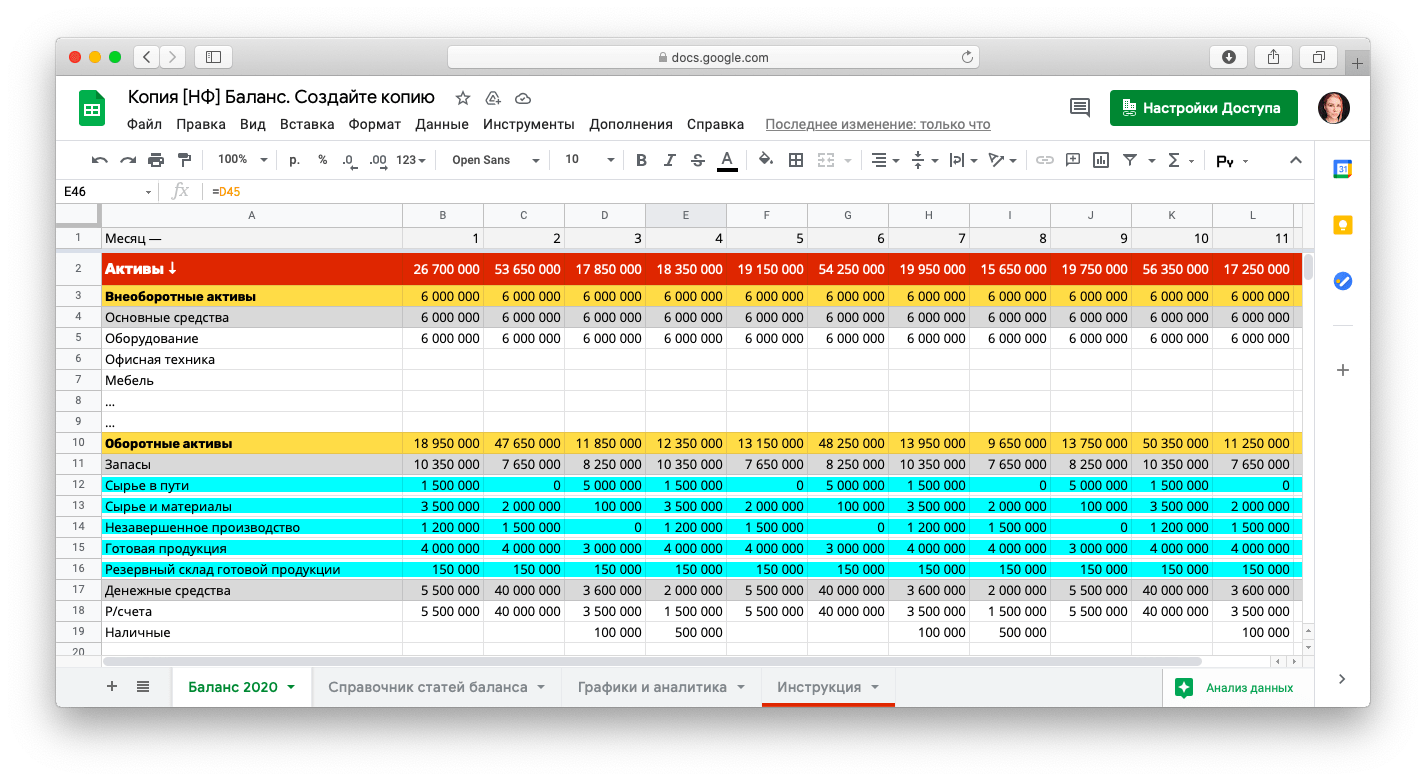

Давайте по порядку. Понять, где деньги поможет такой отчет, как «Баланс». «Баланс» — это главный отчет для собственника, который показывает, в каких активах заморожены деньги компании: в товарах, недвижимости, оборудовании и так далее.

Компания может зайти в «Баланс», и увидеть, что 50% всех денег заморожены в запасах, 25% — в дебиторке, еще на 20% купили машину собственнику, а в деньгах лежит всего 5%, которых только на покрытие самых срочных обязательств.

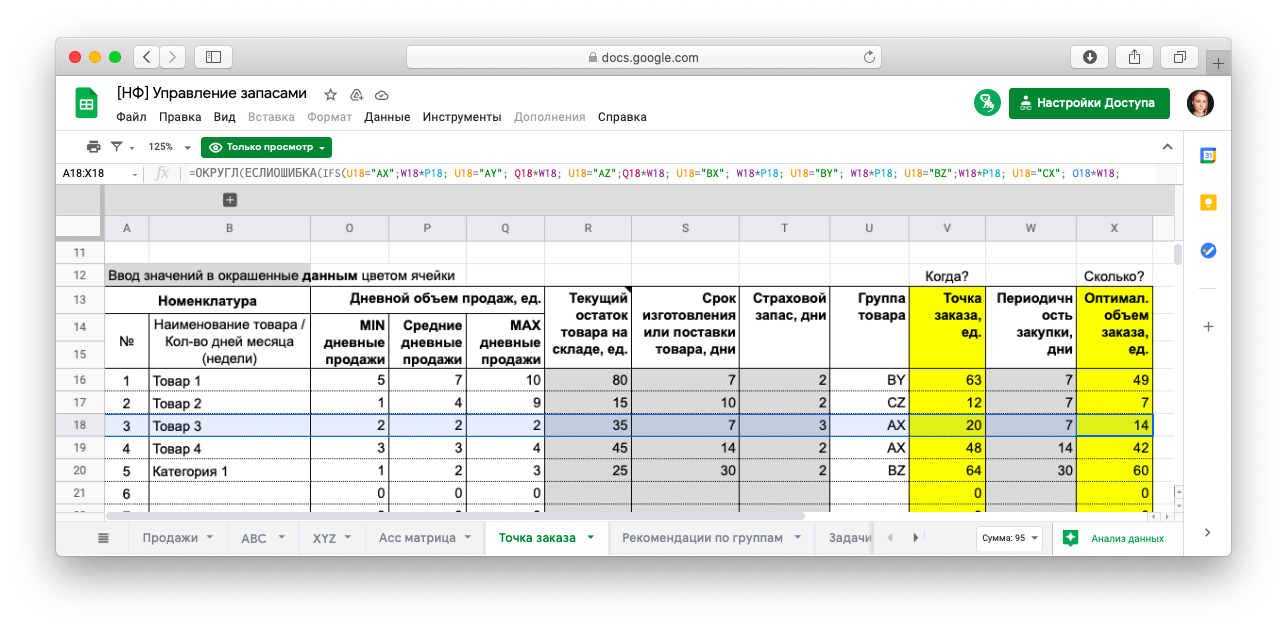

А отслеживать оборачиваемость товаров и следить за запасами поможет табличка «Управление запасами» — в ней есть данные о том, сколько товаров лежит на складе, когда какой товар нужно докупать и в каком объеме. Здесь вы сможете рассчитывать, сколько нужно закупать товаров, чтобы соблюсти два условия: не замораживать в товарах слишком много денег и не попадать в товарный разрыв — это когда спрос на товар есть, а товара нет.

Причина 4. Собственник тратит деньги компании на себя

Проблема. Деньги компании уходят на квартиры, машины и отпуск собственника. Так случается, когда собственник считает, что деньги компании — его личные.

Решение. Нужно понять, что прибыль компании — это не деньги собственника. А когда собственник берет их со счета компании, чтобы купить что-то для себя, он замораживает деньги компании в своих квартирах, машинах и турпутевках.

В идеале нужно делать так: собрать отчет о прибылях-убытках, увидеть чистую прибыль и решить, какой процент от этой прибыли пойдет собственнику на дивиденды. Еще один вариант — назначить собственника генеральным директором и выдавать ему зарплату, как остальным сотрудникам. Тогда его зарплата будет включена в фонд оплаты труда и станет предсказуемой, а если после всех расходов что-нибудь останется, он сможет еще и дивиденды получить.

Конечно, собственник может взять 100% чистой прибыли в виде дивидендов. Но если он планирует компанию развивать, расширять, чтобы она в будущем приносила больше прибыли, дивиденды должны быть поменьше.

В этой ситуации может помочь финансовый или коммерческий директор, который отрезвит собственника. Например, на презентации отчетности скажет:

«Игорь Николаевич, в этом месяце вы купили себе диван в квартиру, в Геленджик съездили отдохнуть, поменяли летнюю резину на зимнюю. Получается, ваши дивиденды в этом месяце — два миллиона рублей. А чистая прибыль у нас по отчету о прибылях-убытках 500 тысяч рублей».

Задача — наглядно показать, что фирма заработала всего 500 000 рублей, а собственник уже потратил на себя 2 миллиона рублей со счета компании. И теперь у компании минус 1,5 миллиона, которые где-то нужно взять, чтобы заплатить за офис, купить материалы, выдать зарплаты.

Но страшен не только минус, но и тот факт, что чем больше денег компании собственник вытаскивает на себя, тем меньше компания генерирует чистой прибыли. Так и до банкротства можно докатиться.

Причина 5. Все деньги уходят на развитие компании

Проблема. Собственник тратит деньги не на себя, а на компанию: арендуем новый офис, купим всем сотрудникам макбуки, отправим продавцов на обучение и так далее.

Решение. Если хочется расширять и развивать компанию, нужно делать это по плану — вот так всё скучно и занудно. В этом помогут два инструмента:

платежный календарь, который будет показывать, когда компания может и не может тратить деньги;

система фондов — это система счетов, на которые компания перечисляет деньги под разные нужды. Например, на корпоратив, обучение продажников, ремонт офиса.

Допустим, компания регулярно получает чистую прибыль и планирует развиваться. Она может создать фонд «Развитие компании» и в него каждый месяц отчислять определенный процент от чистой прибыли, например 60%. А оставшиеся 40% делить поровну на дивиденды собственника и подушку безопасности.

Чтобы процесс был предсказуемым, компания придумывает регламент, в котором так и пишет:

«Когда в фонде накопится миллион рублей, чистая прибыль будет распределяться в таком порядке: 40% — в фонд, 40% — на дивиденды, 20% — на подушку безопасности».

И когда у компании накапливается желаемая сумма, она уже может спокойно решить, на что эти деньги потратить: учебу, технику, ремонт в офисе или корпоратив.

Причина 6. Компания работает черт пойми зачем

Проблема. Компания путает цели: вместо того, чтобы работать ради прибыли, работает на объемы производства, количество филиалов или престиж.

Решение. Подумать над конечной целью компании. Что должно быть результатом работы: деньги, слава, власть?

Если собственник в этом не разбирается, должен быть коммерческий, финансовый или исполнительный директор, который отличает рост прибыли от роста объема производства и выручку от прибыли. Иначе компания окажется в ситуации, когда прибыль вроде есть, а денег нет.

Компания работала на объем производства, а не прибыль

Еще одна история из практики. К нам обратился клиент с запасами товара на 10 миллионов рублей. Когда стали разбираться, откуда вообще столько запасов, выяснили, что у собственника искаженное представление о целях компании.

Компания производила ароматизаторы для автомобилей — те самые пахучие елочки, клубнички. И собственник считал, что чем больше ароматизаторов компания произведет, тем лучше. У него была сложная система расчета себестоимости с нормами по часам и их учету, он всегда всех подгонял: «Давайте больше, побольше производить!»

Чтобы производить больше, приходилось больше тратить на сырье и зарплаты сотрудникам. Но с ростом объема производства продажи не росли. У компании вообще один покупатель, который брал товар без предоплаты и договора, под честное слово. Он должен был платить после реализации, но постоянно говорил, что еще ничего не продал.

В компании был огромный производственный отдел, но ни одного продажника, который мог бы наладить сбыт этих 10 миллионов ароматизаторов.

При этом собственник не задумывался, а зачем компании производить столько ароматизаторов, если она их не продает?

У компании должна быть четкая конечная цель: у кого-то цель — получать чистую прибыль, а у кого-то — показать себя. Обе цели норм, но тогда и ожидания должны быть соответствующие: если компания работает, чтобы показать себя, то зачем требовать от нее прибыль?

Кажется, тут нужен финдиректор

Если у компании есть прибыль, но постоянно нет денег, и она не понимает, почему, значит, здесь нет финдиректора. Именно финдиректор следит за тем, чтобы у компании были и прибыль, и деньги; контролирует задолженность, складские запасы; не дает собственникам спускать всё на отпуск в Геленджике.

Необязательно нанимать финдиректора в штат — можно взять специалиста в формате аутсорсинга. У нас есть такая услуга: финдиректор работает удаленно, но помогает разобраться со всеми финансовыми задачами компании.

Запишитесь на бесплатную вводную консультацию: мы расскажем, чем финдиректор может помочь в ситуации, когда прибыль есть, а денег нет.

Финдиректор на аутсорсе

Подберет инструменты финансового учета, которые позволят всегда быть при деньгах и не переживать из-за зарплат, оплаты аренды и долгов перед поставщиками. И это будет не успокоительное!

Бывает, и нередко, так, что по отчетам бизнес приносит прибыль, а по факту на счетах компании денег нет. Почему так происходит, и как избегать таких ситуаций поговорим в этой статье.

Главные причины расхождения данных отчетов с реальностью

При неправильном или безответственном подходе к управлению финансами компании может быть множество причин, почему, в принципе, прибыльный бизнес время от времени сидит без денег.

Причина № 1. Отсрочка платежей

Прибыльная компания может в какой-то период остаться без денег из-за того, что дала отсрочку контрагенту.

Пример

Ваша компания продала оргтехники на 6 млн руб. двум контрагентам. Один из них заплатил сразу 2 млн руб., второму вы дали отсрочку платежа на 1 месяц. На протяжении этого месяца вы выдавали зарплату сотрудникам, оплачивали аренду офиса, закупали материалы, и на все это у вас ушло 3 млн руб.

Считаем прибыль за месяц: 6 млн руб. (Выручка) — 3 млн руб. (Расходы) = 3 млн руб. (Прибыль)

Проверяем счета компании: 2 млн руб. (оплата одного контрагента) — 3 млн руб. (Расходы) = — 1 млн руб.

Упс! В отчетах + 3 млн, по факту — 1 млн. Почему? Потому что второй контрагент ещё с вами не рассчитался.

В нашем примере у вашей компании всего два клиента и одна отсрочка платежа. В этом случае ситуацию с выходом в минус сложно не заметить. Но, представьте, что у вас десятки клиентов, в такой ситуации держать все отсрочки в голове невозможно.

Как решить эту проблему?

1. Организуйте учет дебиторской и кредиторской задолженности. В Brizo CRM за состоянием плановых поступлений и выплат удобно следить в Платежном календаре. В него можно вносить и потом отслеживать данные за любой период — день, месяц, квартал. Также дебиторку и кредиторку можно увидеть непосредственно по каждой сделке/проекту в карточке сделки во вкладке «Финансы».

2. Проведите переговоры с дебиторами. Если вы дали отсрочку клиенту и теперь из-за этого у вас нет средств на выплату зарплаты или оплату аренды, придется разговаривать с должниками. Цель — договориться, чтобы вам заплатили раньше оговоренного срока. Волшебной пилюли для переговоров нет, смотрите по обстоятельствам. Если это ваш давний партнер, с которым вы в хороших отношениях, можете предложить ему какой-то бонус за сокращение отсрочки платежа.

3. Проведите переговоры с кредиторами. Вы также можете попросить отсрочку платежа у того, кому должны вы. Например, договориться о более поздней оплате с поставщиками или попросить арендодателя подождать с арендной платой. Так, вы предотвратите кассовый разрыв.

Причина № 2. Отсутствует план доходов и расходов

Бывает, что компании нужно рассчитаться с кредиторами раньше, чем с ней рассчитаются ее дебиторы.

Пример

01 ноября вы получили от клиента «А» 200 тыс. руб. Ваши ближайшие расходы: 05 ноября — 100 тыс. руб. (часть зарплаты сотрудникам), 10 ноября — 100 тыс. руб. (аренда офиса), 25 ноября — 100 тыс. руб. вторая часть зарплаты сотрудникам. На первых два платежа вам денег хватило, на третий — нет, а следующая проплата от клиента «В» — 05 декабря.

Как решить эту проблему?

Начните вести платежный календарь.

Платежный календарь — это план движения денег компании с разбивкой по дням. Он отображает все поступления и выплаты компании за определенный период. В платежный календарь нужно вносить все плановые поступления и плановые выплаты по операционной деятельности.

Какие финансовые показатели бизнеса отслеживать, чтобы не прогореть

Прибыльная компания может стать банкротом, а неликвидная — успешно работать.

1. Выручка

Выручка — прямой результат работы компании. Это не количество денег, поступивших на счёт. Речь идёт о полной сумме требований, предъявленных клиентам за оказанные услуги или отгруженный товар. При этом обещанные договором, но ещё не переведённые средства тоже учитываются.

С последним связаны ситуации, когда благополучная на вид компания становится банкротом. Допустим, фирма исполнила свои обязательства на 100 тысяч рублей, но деньги получит только через месяц. Теоретически эти средства у неё есть, а фактически — нет. По словам директора по рыночной аналитике Podelu.ru Лилии Федулиной, важно уметь управлять дебиторской задолженностью, то есть периодом предоставления коммерческого кредита своим покупателям, не допускать просрочки выплат или эффективно решать эту проблему, если она возникла.

Лилия Федулина

директор по рыночной аналитике Podelu.ru

Чем больше денег заморожено в дебиторской задолженности, тем меньше поступает в компанию. Соответственно, организации приходится искать другие источники финансирования, хотя на бумаге с деньгами всё в порядке.

На выручку влияет не только количество проданных товаров или услуг и их цена. Стоит обращать внимание на число покупателей и совершённых одним заказчиком покупок, средний чек. Чем больше клиентов, тем больше диверсифицированы риски компании. Чем чаще покупатели приобретают её товары, тем она успешнее.

Поэтому выручку необходимо контролировать не только как общую сумму проданных товаров, но и по сегментам. Критические отметки каждая компания устанавливает для себя сама. Но очевидно, что фирма не сможет успешно работать, если продажи падают, дебиторская задолженность растёт и организация теряет способность отвечать по своим обязательствам.

2. Прибыль

Это ключевая характеристика эффективности работы компании, которая показывает итог деятельности за отчётный период. Прибыль демонстрирует, сколько организация заработала после вычета всех расходов, а не просто получила.

Здесь также важно не только посмотреть на состояние счета, но и учесть запланированные расходы. Скажем, цифры будут очень разными за день до выплаты зарплаты и арендных взносов и после. Но эти траты никто не отменит, так что их нужно иметь в виду.

Прибыль необходимо отслеживать в динамике и смотреть, какие причины привели к её снижению или росту. Важно анализировать её структуру: какова она и почему.

Лилия Федулина

Если снижение прибыли связано не с сезонностью, следует бить тревогу и предпринимать какие‑то меры. Критическая отметка — отсутствие чистой прибыли. Систематические убытки приведут к «проеданию» собственного капитала, что негативно отразится на платёжеспособности и ликвидности компании.

3. Точка безубыточности

Она показывает, при каких условиях не будет ни прибыли, ни убытка. Это объём выручки, необходимый, чтобы покрыть все затраты компании — как постоянные, так и переменные.

Точка безубыточности в денежном выражении рассчитывается по формуле:

ТБ = постоянные затраты ÷ ((выручка ÷ (выручка − переменные расходы)) × 100 %)

Чем меньше постоянные расходы компании и чем больше маржинальная прибыль (разница между выручкой и переменными затратами), тем больше точка безубыточности стремится к нулю.

При анализе стоит уделить внимание тому, какие постоянные и переменные затраты несёт компания. Какие расходы можно оптимизировать или совсем исключить, какая при этом образуется маржинальная прибыль? Как формируются цены и предоставляются скидки? Как ассортимент и количество товаров влияют на маржинальную прибыль? Исследуя эти показатели, вы создаёте возможности для улучшения своего финансового положения при том же уровне продаж.

Лилия Федулина

Критический уровень для этих данных — тот, при котором компания уже не может отказаться от затрат или от снижения цен без ухудшения своего положения.

4. Ликвидность

Это способность активов в короткие сроки превращаться в денежные средства. Здесь оцениваются не только суммы на счетах, но и имущество, товары — всё, что можно быстро распродать. Это позволяет понять, насколько успешно компания сможет рассчитаться по долгам, если что‑то пойдёт не так, например при банкротстве.

Один из важных показателей — коэффициент общей ликвидности, который вычисляется как отношение текущих активов к текущим пассивам.

В целом ситуация критична, если коэффициент общей ликвидности равен единице. В некоторых случаях допускается, чтобы он был ниже единицы, но только на короткий промежуток времени. Впрочем, здесь многое зависит от конкретной компании и ситуации. Некоторые организации могут спокойно работать и отвечать по своим обязательствам при низком коэффициенте общей ликвидности.

Лилия Федулина

5. Оборотный капитал

Как понятно из названия, это деньги, которые находятся в обороте компании. Их нельзя безболезненно извлечь в любую секунду, потому что из них финансируется основная деятельность. Они имеют очень важное значение для жизнеспособности организации.

В оборотном капитале учитывается выручка, денежные запасы, дебиторская задолженность. Однако из этой суммы исключается задолженность кредиторская. Оборотный капитал может иметь отрицательное или положительное значение. Второй вариант предпочтительнее: в этом случае компания живёт за счёт собственных, а не заёмных средств.

Различают операционный цикл, который равен периоду оборачиваемости дебиторской задолженности и запасов, и кредитный цикл, равный периоду оборачиваемости кредиторской задолженности. Разница между ними — это финансовый, или денежный, цикл. И чем он короче, тем оптимальнее компания управляет оборотным капиталом.

Лилия Федулина

6. Денежный поток (cash flow)

Он демонстрирует движение средств компании с учётом всех доходов и расходов и показывает фактическую разницу между поступлениями и тратами.

Положительный денежный поток говорит о том, что у организации всё в порядке: средств поступает больше, чем нужно на необходимые издержки. Значит, деньги можно вкладывать в развитие или, например, выплатить дивиденды акционерам. Если при подсчёте разницы между всеми доходами и всеми расходами получается отрицательное число, время задуматься, что вы делаете не так.

При этом денежный поток не говорит о том, является ли компания прибыльной или убыточной. Даже прибыльная компания может оказаться под угрозой банкротства из‑за неспособности выполнять обязательства — это мы подробно разбирали выше.

Денежный поток — инструмент планирования и управления финансами. Его отслеживание помогает избежать таких ситуаций, когда завтра вам нужно внести платёж по кредиту, но на счетах пусто, потому что деньги за товар придут только послезавтра. Управление денежным потоком позволяет грамотно распределять расходы и доходы по времени так, чтобы избегать кассовых разрывов.

На бумаге бизнес приносит прибыль, а по факту на счетах нули. Финансовый директор компании Нескучные Финансы Сергей Ивченков объяснил, как найти корни этого парадокса и перерубить их.

В статье разберем вот какой парадокс: бизнес прибыльный, на бумаге все хорошо, поступления есть — но по факту на счете пусто, а то и минус. Где деньги?

Чтобы с вашим бизнесом такого не произошло, не допускайте эти 6 ошибок.

Ошибка № 1. Нет планирования

Пришло время рассчитаться с контрагентами, а денег на счету нет. Причина в том, что компания не планирует расходы и доходы, то есть не знает, когда деньги придут и когда их нужно отдавать. Например, зарплаты выплатили, с арендодателем рассчитались, но забыли, что такого-то числа должны были заплатить поставщику, а денег уже нет.

Владелец бизнеса должен четко знать, когда сколько денег придет и кому, сколько и когда денег нужно отдать. То есть иметь четкий план расходов и доходов по датам. Это поможет избежать сюрпризов и кассовых разрывов.

Что делать? Завести платежный календарь. Это такой инструмент, в котором отражаются плановые поступления и расходы бизнеса. Он покажет вам, что, например, аренду надо будет оплатить раньше, чем придет аванс от клиента. И вы сможете заранее позаботиться об оплате: договоритесь об отсрочке платежа, воспользуетесь заемными средствами или попробуете договориться с клиентом о более раннем сроке оплаты.

В любом случае, чем меньше сюрпризов, тем меньше стресса, бизнес становится более предсказуемым и стабильным.

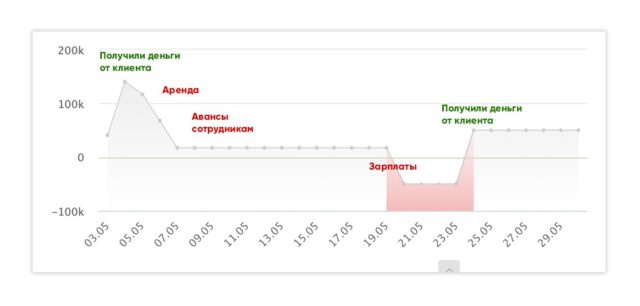

Платежный календарь может выглядеть так:

Если вы видите в календаре, что клиенты вам всегда платят 25 числа, а за аренду платить 15 числа, можно договориться и передвинуть платежи так, чтобы не попадать в кассовый разрыв.

Ошибка № 2. Деньги есть, но в виде товара

Деньги компании могут иметь разные состояния: деньги в виде денег, деньги в виде ресурсов (оборудование, помещение, автопарк) и деньги в виде товара. Проблема с такими замороженными деньгами в том, что товаром нельзя расплатиться, если компании вдруг срочно понадобятся живые деньги. Сначала придется их разморозить: найти покупателя на товар, продать, дождаться оплату, а потом уже воспользоваться деньгами.

Деньги могут быть заморожены в товаре на складе или в товаре, который находится в пути, и еще только будет доставлен на склад. Чтобы всегда иметь товар в наличии, компания может заказывать сразу крупные партии на крупные суммы. Но пока эти партии доставляют, деньги компании заморожены в этом товаре, которого еще даже на складе нет, и продать его срочно не получится. В такой ситуации целесообразно искать товар с более быстрой доставкой, чтобы не пришлось закупать крупные партии и тратить много денег сразу.

Что делать? Использовать отчет под названием «Баланс». Он помогает понять, где, собственно, деньги, в каком виде они у компании находятся. Баланс может показать, например, что половина активов компании находится в виде товара на складе, часть денег застряла в кредиторке (наши должники), а живых денег мало или совсем нет.

Ошибка № 3. Отсрочки

Для наглядности приведем пример торговой компании. Один клиент купил у нее шифер на 2 миллиона рублей, другой на 3 миллиона, но с отсрочкой на 30 дней. При этом компания записала в поступления 5 миллионов рублей, хотя по факту их еще нет.

С 5 миллионами в голове компания оплачивает аренду, материалы, выдает зарплаты всего на 2,5 миллиона. Думает, что осталось 2,5 миллиона. А по факту она в минусе на 500 000, потому что второй клиент еще не перевел свои 3 миллиона. Прибыль как бы есть, но потрогать ее нельзя.

Ситуация не такая страшная, когда всего два клиента. А если их десять и у всех разные отсрочки?

Что делать? Во-первых, использовать такой инструмент как «Учет кредиторской и дебиторской задолженности». Это такая таблица, в которой написано кто, кому, сколько должен. Кредиторка — должны мы. Дебиторка — должны нам.

Во-вторых, договариваться с должниками о сокращении отсрочек. Есть такое понятие как оборачиваемость дебиторской задолженности, попросту срок, за который в компанию возвращаются деньги. Это может быть, к примеру, две недели или месяц. Переговоры проводятся с целью сократить этот срок, чтобы с вами рассчитывались, скажем, не через месяц, а две недели.

Чтобы контрагенты согласились на сокращение отсрочки, можно предложить им какие-то бонусы, например, поставить свой товар в качестве стимула.

В-третьих, можно самим просить отсрочку у кредиторов. Допустим, вы договоритесь с арендодателем передвинуть срок оплаты на 5–10 дней или заплатите поставщику материалов немного позже.

Ошибка № 4. Тратим деньги на личные нужды

Опасная ошибка владельца бизнеса — считать деньги бизнеса своими личными. Это не так. Нельзя брать со счета компании деньги и покупать на них себе машины, квартиры, путешествия.

Получаются те же самые замороженные деньги, только в личных нуждах собственника.

Что делать? Использовать отчет о прибылях и убытках. А после того, как в отчете мы увидели размер чистой прибыли, можно решать, какая часть от нее пойдет на дивиденды собственнику, из которых он уже сможет отправиться в путешествие или купить дом. Если собственник выполняет роль генерального директора в компании, то помимо дивидендов, он может получать и зарплату, и вот эти деньги уже его, ими он может распоряжаться по своему усмотрению. Остальное — это деньги компании.

Также здесь может помочь финансовый директор, который вовремя ударит собственника по рукам и объяснит, что в этом месяце дивидендов не будет, так как на них не заработали. Чтобы не оказаться банкротом, нельзя вытаскивать из бизнеса больше, чем нужно. Если хотите, чтоб бизнес жил и процветал, какую-то часть чистой прибыли нужно вкладывать обратно в бизнес.

Ошибка № 5. Все вливается обратно в компанию

Обратная ситуация — собственник все вытаскивает, но тратит не на себя, а на компанию. Но может ли компания позволить себе обновить оборудование или всех отправить за границу на обучение? Целесообразно ли сейчас открывать новую торговую точку?

Что делать? Использовать платежный календарь, о котором мы писали ранее. Он покажет, можно ли сейчас потратить деньги или у нас завтра выплата зарплат по плану.

Помимо этого, помогут фонды. Это такая система, при которой чистая прибыль каждый раз распределяется по фондам. Их может быть сколько угодно под нужды конкретной компании. Также вы определяете, какой процент от прибыли в какой фонд отправится. Деньги эти неприкосновенны и принадлежат этому фонду.

К примеру, мы отправляем часть прибыли в фонд развития компании. Если там скопилась достаточная сумма, можно потратить ее на запуск нового продукта, обучение сотрудников, расширение, рекламную кампанию, в зависимости от того, что сейчас в приоритете. При этом мы не можем взять на это деньги из зарплатного фонда.

Ошибка № 6. Нет понимания цели

Собственник должен понимать, ради чего работаем. Что для вас главное? Прибыль, престиж или масштабы производства? Вы должны понимать, ради чего занимаетесь бизнесом и выстраивать свои ожидания от него относительно этих целей.

Если вы хотите гордиться объемами производства, узнаваемостью бренда, — это хорошо. Тогда и ожидания должны быть соответствующие. Если для вас бизнес — это для души, для удовольствия, а не для денег, это тоже нужно осознавать.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.