Создание стоимости сегодня считается первоочередной задачей для менеджеров. Создание стоимости является универсальной темой различных методов совершенствования, таких как всеобщее управление качеством (TQM), процессно-ориентированное управление затратами, запасы, доставляемые точно в срок (just-in-time inventory), реинжиниринг бизнес-процессов, управление временем, и т. д.

Менеджеры осознали, что улучшение отдельных показателей работы необходимо перевести в добавленную стоимость для всей организации, а не только для определенного отдела. Прогресс на одном участке не обеспечивает долгосрочных успехов. Таким образом, процесс совершенствования должен быть устойчивым и приводить к оптимизированию всей компании.

Что такое традиционное бюджетирование

Традиционное планирование и бюджетирование зачастую не создают стоимость или, в лучшем случае, создают минимальную. В традиционном бюджете и отчете о прибылях и убытках просто показаны статьи доходов и расходов, такие как себестоимость произведенной продукции или услуг, заработная плата, аренда, материалы, амортизационные отчисления, налоги на прибыль и т. д.

При таком подходе воспроизводится формат отчетов, традиционно подготавливаемых различными отделами. Эти отчеты представляют собой сводную информацию о ресурсах, которые должны быть приобретены, и доходах от реализации.

Проблема состоит в том, что традиционное планирование и бюджетирование свое основное внимание уделяют ресурсам, а не видам деятельности, которые являются центральными для целей создания стоимости. При традиционном подходе возникает ряд проблем, связанных с попытками привязать бюджетные ресурсы к отделам.

Традиционный процесс бюджетного планирования имеет ряд недостатков. Во многих случаях традиционное бюджетное планирование:

- не способствует созданию стоимости;

- представляет собой упражнение с использованием электронных таблиц, когда к фактическим данным за предыдущий отчетный период применяется произвольно выбранный процент корректировки;

- основное внимание уделяет затратам, а не выходным результатам;

- не выделяет и не изучает те особенности продукции и потребителей, наличие которых вызывало отклонения (план-факт);

- не способствует постоянному повышению качества процессов;

- основное внимание уделяет центрам затрат, а не совершенствованию бизнес-процессов;

- не контролирует затраты в период роста масштабов хозяйственной деятельности;

- потворствует играм с бюджетом;

- не учитывает рабочую нагрузку по видам деятельности;

- не предоставляет финансовых отчетов по бизнес-процессам;

- не отслеживает уровни обслуживания;

- не отслеживает потери;

- не увязывает бюджетный процесс с экономической стоимостью и стратегией компании;

- основное внимание уделяет только постоянным и переменным издержкам, а не неиспользуемым функциональным возможностям.

В результате этого традиционные бюджеты составляются только в финансовых показателях. Они представляют собой абстрактные взаимосвязи с соответствующими операционными процессами, которые требуется проанализировать в сравнении с такими бюджетами.

Традиционные бюджеты нередко становятся не более чем статичными картинами, основанными на комплексе предпосылок. С течением месяцев отчетного года фактические события зачастую радикально отличаются от этих предпосылок. Однако если их не корректируют, традиционные бюджеты не учитывают таких изменений.

Например, при выпуске новых продуктов может увеличиться количество звонков потребителей. Если степень увеличения их количества превосходит бюджетные предпосылки, бюджет ограничивает возможности руководства по удовлетворению потребностей клиентов.

Аналогичным образом, если рост спроса происходит не так быстро, как предполагалось бюджетом, происходит обратное. Вместо ограничения расходов, бюджет стимулирует чрезмерное расходование средств. В обоих случаях допущения, сделанные в предыдущие отчетные периоды, оказывают большее влияние, чем те, которые относятся к текущему периоду.

Новые подходы к бюджетированию и планированию

Основная идея заключается в том, что процессно-ориентированное бюджетное планирование концентрирует свое внимание на изучении видов деятельности и их связи с достижением стратегических целей.

Используемый вместе с процессно-ориентированным бюджетным планированием метод калькуляции затрат исходя из особенностей продукции и услуг основан на выявлении вариаций процессов, вызванных специфическими требованиями или условиями (особенностями) отдельных продуктов и услуг.

Знание таких «особенностей» помогает компаниям понять и минимизировать вариации, в результате чего затраты станут более предсказуемыми и управляемыми.

Переход на процессно-ориентированное бюджетирование с калькулированием затрат, исходя из особенностей продукции и услуг, помогает решить многие проблемы, связанные с традиционным бюджетированием за счет того что:

- возлагает ответственность и учет на работников, с тем чтобы они сами управляли своими видами деятельности в целях выполнения плановых показателей;

- предлагает более реалистичный взгляд на объем рабочей нагрузки, включая влияние уровня обслуживания,

- позволяет увидеть причины вариаций, по которым можно принять меры;

- дает возможность понять, каким образом продукт/услуга вызывают спрос (или заинтересованность) на конкретный вид деятельности, который, в свою очередь, вызывает потребность в ресурсах;

- создает возможности контроля на том уровне, который позволяет принимать соответствующие меры;

- делает прозрачным управление избыточными и/или недостаточными мощностями.

Ниже рассмотрим кратко принципы создания стоимости, которые уделяют основное внимание усовершенствованию организации.

1. Достижение совершенства путем устранения потерь

Для стимулирования создания стоимости организация должна сосредоточить свои усилия на устранении потерь (видов деятельности, не создающих добавленной стоимости). Ей нужна такая система бюджетного планирования и составления отчетности, которая поможет определить и четко выделить размеры потерь в организации.

Общераспространенная тактика сделать потери организации видимыми заключается в том, чтобы пометить каким-либо образом такие виды деятельности. Такая маркировка позволит руководству сгруппировать и суммировать затраты на не создающие добавленной стоимости виды деятельности в рамках определенного бизнес-процесса, отдела или функции.

2. Достижение высокого качества за счет снижения рабочей нагрузки

Задача создания стоимости требует поиска путей уменьшения рабочей нагрузки без снижения качества конечного результата. Этого можно добиться путем корректировки уровня обслуживания или уменьшения количества выполнения отдельных элементов.

Ключом к успешному решению задачи по снижению рабочей нагрузки служит глубокое понимание требований, предъявляемых потребителями к конечному продукту. Это больше, чем просто знать, чего хотят потребители (как внутренние, так и внешние). Это также означает понимание сути самой потребности в конкретном продукте и его предполагаемом использовании.

3. Изменение подхода к используемым или неиспользуемым функциональным возможностям с целью создания стоимости

Для того чтобы в условиях сегодняшнего рынка суметь создать стоимость, организация должна изменить свой подход к планированию и перейти от бюджетного планирования на основе переменных и постоянных издержек к бюджетному планированию, нацеленному на создание стоимости.

Частично проблемы с постоянными и переменными издержками связаны с самим словом «постоянные». Когда кто-либо относит какие-либо расходы к категории постоянных издержек, возникает убеждение, что с такими расходами ничего уже нельзя сделать. По определению, постоянные расходы — это такие расходы, которые не подлежат изменению.

Вместо того, чтобы размышлять над чем-то, что нельзя изменить, руководство должно сконцентрировать свое внимание на используемых и неиспользуемых функциональных возможностях.

4. Определение организациями практических и избыточных функциональных возможностей

На пути к высокому качеству организация должна проанализировать свои практические функциональные возможности. Когда избыточные функциональные возможности становятся очевидными, руководство организации может легко увидеть проблему и принять более обоснованное решение относительно того, что следует предпринять в отношении такой избыточной мощности. Можно ли:

- продать ее?

- сдать в аренду или лизинг?

- консолидировать производства из других филиалов?

- использовать это время или площади в других целях?

5. Использование практических и избыточных функциональных возможностей в целях планирования расширения производства

Быстрорастущие производства иногда увеличивают объемы выпуска продукции на 30-100% в год. Таким организациям в этом случае необходимо задуматься о расширении производства. Им потребуются новые работники, больше офисных помещений и компьютеров.

Им тоже нужно проанализировать свои практические и неиспользуемые функциональные возможности, что поможет при планировании расширения производства. Им необходимо учесть, что по мере того, как они будут приобретать дополнительные функциональные возможности, только часть этих дополнительных функциональных возможностей будет использована немедленно.

В сегодняшнем мире, характеризующемся всеобщим стремлением к созданию стоимости, прежде чем планировать расширение производства, необходимо задаться следующими вопросами.

- А нужен ли этот вид деятельности?

- Захочет ли потребитель платить за это?

- Создадим ли мы в результате такого вида деятельности добавленную стоимость для потребителя, или же другие организации делают это лучше или дешевле?

- Как можно использовать уже имеющиеся функциональные возможности?

- Какие аспекты, связанные с функциональными возможностями, следует подвергнуть анализу?

Чтобы сделать любую организацию успешной и руководство, и рядовые работники должны стремиться создавать стоимость. Процессно-ориентированное бюджетное планирование помогает каждому сотруднику лучше понять свою работу и бизнес-процессы, в которых он участвует, и как он может создавать стоимость.

Вход для

партнеров

Услуги и поддержка > Методические материалы

Технологии процессного управления

Консультация

по услугам 1С

Заявка на

авторский надзор

проектов

Заявка на услуги

ЦКТП

Одной из важных задач современного менеджмента является построение эффективной организации, способной реализовать поставленные перед ней стратегические цели. Как подойти к решению этой задачи, с чего начать? Важнейшую помощь здесь может оказать процессный подход. В этой статье мы покажем, как он работает и почему полезен.

Шесть основных шагов

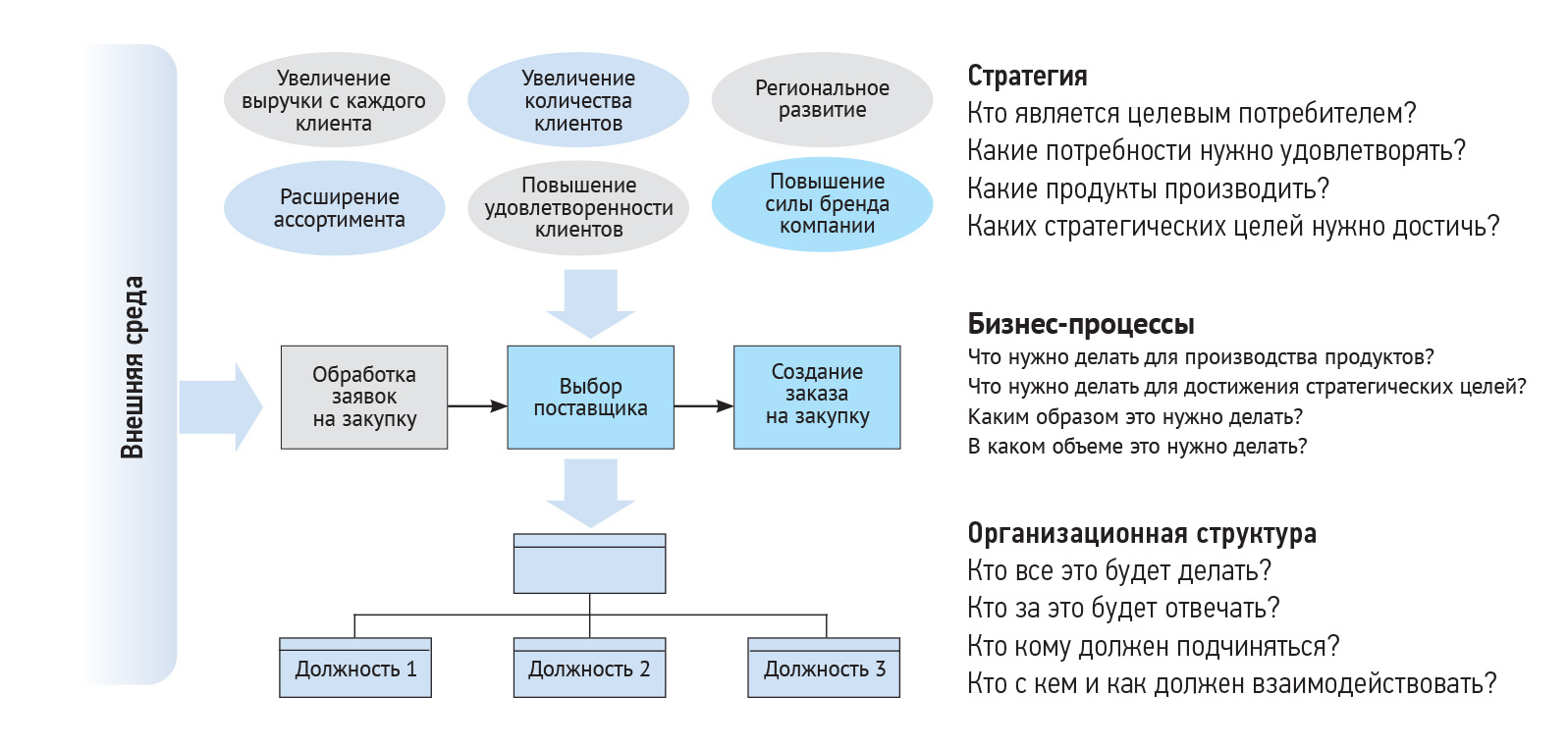

Классика построения организации

Можно сказать, что построение организации состоит из трех основных фаз: разработка стратегии, разработка бизнес-процессов и проектирование на их основе организационной структуры (рис. 1).

На первом этапе необходимо разработать стратегию, определить долгосрочные стратегические цели компании.

На втором этапе компания должна ответить на вопрос «Какие работы, функции и бизнес-процессы нужно регулярно выполнять, чтобы достичь поставленных стратегических целей».

На третьем этапе компания должна ответить на вопрос «Кто будет выполнять бизнес-процессы? Кто за них будет отвечать? Кто кому будет подчиняться?». Другими словами, компания должна построить свою организационную структуру.

Необходимо отметить, что организационная структура компании выстраивается под бизнес-процессы, а сами бизнес-процессы выстраиваются под стратегию. Если появляется новая стратегическая цель, то, чаще всего, должен появится новый бизнес-процесс или подпроцесс на нижнем уровне, а в организационной структуре должен появится ответственный или исполнитель. Это может быть один из руководителей действующих подразделений или может быть введена новая должностная позиция.

Рис. 1. Классика построения организации

Все три перечисленных этапа построения организации взаимосвязаны системой ключевых показателей. В настоящее время многие компании определяют и измеряют достижение стратегических целей компании с помощью ключевых показателей. Например, такая стратегическая цель как «Рост прибыли» измеряется с помощью ключевого показателя «Величина прибыли» или показателя «Процент прироста прибыли». А такие стратегические цели как «Увеличение количества клиентов» и «Повышение удовлетворенности клиентов» измеряются с помощью ключевых показателей «Количество клиентов» и «Индекс удовлетворенности клиентов».

Далее на втором этапе построения организации эти ключевые показатели разбиваются или декомпозируются на составные ключевые показатели, которые распределяются по бизнес-процессам. На третьем этапе — построения организационной структуры — ключевые показатели бизнес-процессов распределяются по подразделениям и должностным лицам, которые отвечают за выполнение соответствующих бизнес-процессов. Также наиболее важные ключевые показатели необходимо включить в систему мотивации и оплаты труда подразделений и должностных лиц.

Строим процессное управление

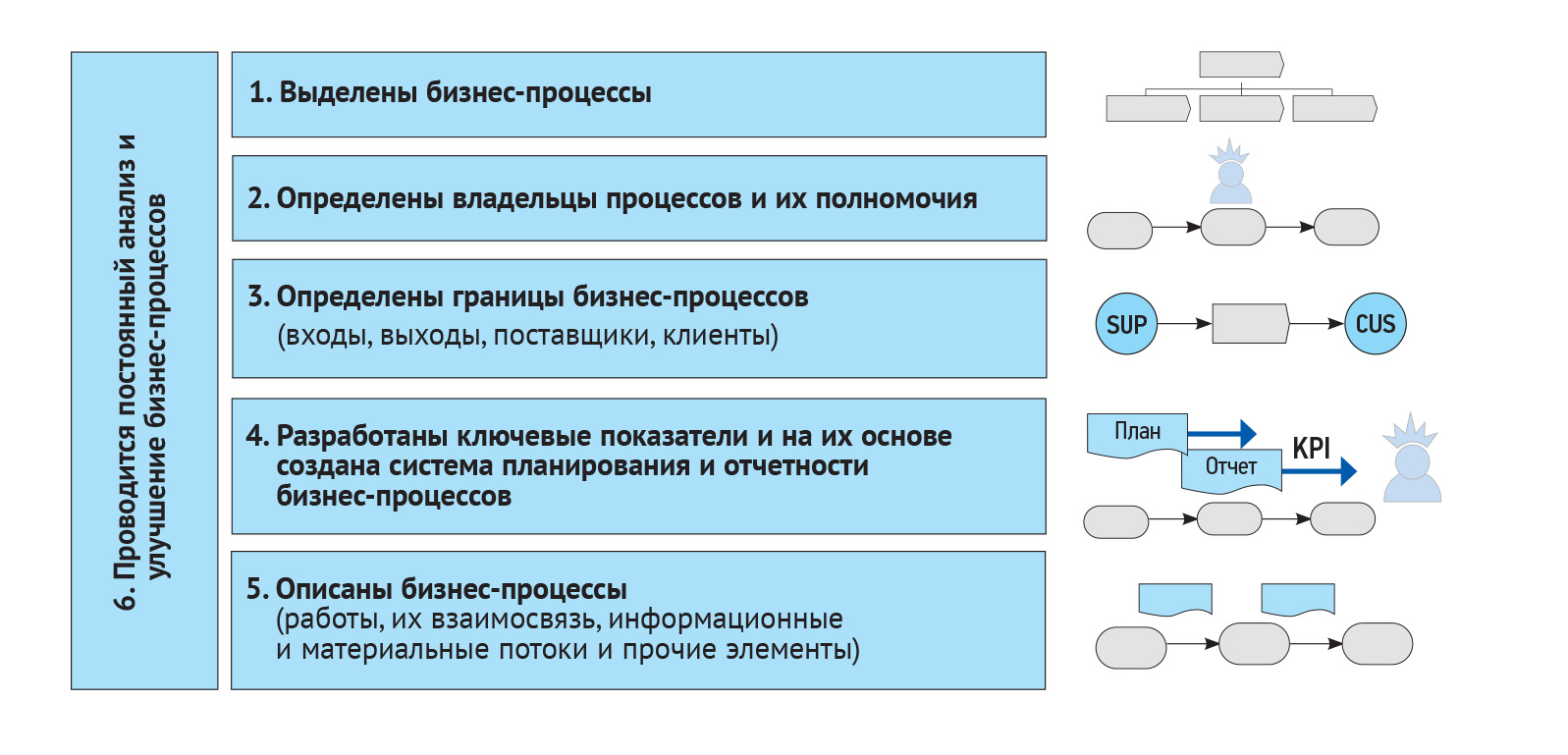

Давайте рассмотрим более подробно второй этап построения эффективной организации, связанный с разработкой бизнес-процессов. При построении системы бизнес-процессов необходимо выполнить шаги, представленные на рис. 2. Эти шаги представляют основу системы процессного управления. Если в компании все эти шаги тщательно проработаны и поддерживаются, то можно говорить, что в компании процессный подход работает на 100%.

Первый шаг — это выделение бизнес-процессов компании. На этом шаге компания должна определить свои основные, обеспечивающие и управленческие бизнес-процессы и разработать их перечень. На практике такой перечень часто называют реестром бизнес-процессов.

На втором шаге — компания должна назначить ответственного за каждый бизнес-процесс или владельца бизнес-процесса. Многие бизнес-процессы являются сквозными, в них участвуют структурные подразделения и не все из них административно подчиняются владельцу бизнес-процесса. Поэтому владелец должен обладать полномочиями и механизмами влияния на все подпроцессы и шаги своего бизнес-процесса, и соответственно уметь влиять на всех его участников.

Третий шаг — это определение границ бизнес-процессов. На этом шаге по всем бизнес-процессам нужно определить входы и их поставщиков, а также выходы или результаты процессов вместе с их клиентами, которые эти результаты потребляют. Поставщики и клиенты бизнес-процессов могут как внешними, так и внутренними.

Рис. 2. Система процессного управления

На четвертом шаге на основе разработанной стратегии необходимо определить наиболее важные или ключевые показатели бизнес-процессов, которые необходимо контролировать и улучшать. По выбранным ключевым показателям необходимо определить их целевые значения и далее собирать фактическую информацию об их выполнении. Задачей владельца бизнес-процесса является анализ отклонений ключевых показателей от планируемых, поиск причин этих отклонений и разработка решений по устранению этих причин. Также необходимо разработать систему отчетности по выполнению ключевых показателей.

Пятый шаг — это описание и документирование бизнес-процессов. Для этого удобно использовать графические диаграммы бизнес-процессов. Далее на основе описаний разрабатываются регламенты бизнес-процессов, в которые включаются графические диаграммы, а также табличные и текстовые описания, содержащие детали, необходимые для выполнения процесса.

Важно отметить, что реализация пяти описанных шагов уже приводит к улучшению бизнес-процессов, потому что уменьшается количество споров кто за какие бизнес-процессы должен отвечать. Уменьшаются споры по поводу выполнения различных задач внутри процесса, когда смежные отделы пытаются переложить пограничные функции друг на друга. Разработанные описания и регламенты процессов четко описывают распределение ответственности и результат работы каждого подразделения.

Тем не менее, важно сделать шестой шаг — анализ и улучшение бизнес-процессов. Необходимо проанализировать описания и графические диаграммы процессов с целью поиска дополнительных возможностей улучшения бизнес-процессов. Анализ графической схемы процесса позволяет увидеть лишние шаги в процессе, дублирование шагов, а также возможности запараллеливания шагов. Графическая схема бизнес-процесса позволяет увидеть излишнюю фрагментарность процесса, когда процесс при своем выполнении часто переходит из отдела в отдел и на стыках различных отделов возникают нестыковки и ошибки, на устранение которых тратится время и финансовые ресурсы. Устранение лишних шагов и дублирования, лишних организационных разрывов, запараллеливание шагов бизнес-процесса и другие мероприятия по реинжинирингу и постоянному совершенствованию приводят к улучшению всех ключевых показателей бизнес-процесса: результата, стоимости, качества и длительности.

Тут необходимо отметить важную роль в улучшении бизнес-процессов информационных технологий и автоматизированных систем, которые помогут эффективно применить методы реинжиниринга и постоянного совершенствования. Во многих крупных компаниях автоматизацию бизнес-процессов выделяют в отдельный седьмой шаг построения системы процессного управления. При этом нужно помнить, что ИТ-архитектура, также, как и организационная структура компании, должны выстраиваться под существующие в компании бизнес-процессы и обеспечивать их эффективное выполнение.

Выполнение перечисленных шагов по построению эффективной системы процессного управления позволяет решить много различных задач, главной из которых является улучшение ключевых показателей деятельности компании. Каждая задача накладывает свои специфические требования на описание бизнес-процессов как по глубине описания, так и по информации, которая должна отражаться на разработанных моделях бизнес-процессов. Эти требования важно учитывать для того, чтобы разработанные модели бизнес-процессов не «ушли в стол» и эффективно применялись в практической деятельности компании.

Задачи, которое решает процессное управление

Ниже перечислены 10 основных задач, решаемых с помощью методов процессного управления. Эти задачи взаимосвязаны и часто в проектах по описанию и улучшению бизнес-процессов решаются вместе.

- Оптимизация бизнес-процессов и улучшение их ключевых показателей (KPI):

- повышение результативности;

- снижение стоимости;

- сокращение длительности;

- повышение качества и уменьшение операционных рисков.

- Прозрачность, контролируемость и управляемость бизнеса, наведение порядка, реализация стратегии.

- Построение эффективной организационной структуры и реструктуризация.

- Проектирование новых бизнес-направлений и бизнес-процессов.

- Тиражирование бизнеса, унификация бизнес-процессов и организационных структур.

- Автоматизация деятельности и внедрение информационной системы.

- Правильный подбор персонала, мотивация, уменьшение зависимости от персонала.

- Повышение эффективности работы персонала и высвобождение времени руководителей, регламентация деятельности.

- Снижение издержек, расчет себестоимости продуктов и услуг, переход на процессное бюджетирование.

- Повышение рыночной стоимости, инвестиционной привлекательности, имиджа, выход на новые рынки, сертификация на соответствие требованиям стандарта ISO 9000.

Десять решаемых задач

Ещё раз перечислим 10 основных задач, решаемых с помощью методов и инструментов процессного управления. Эти задачи взаимосвязаны и часто в проектах по описанию и улучшению бизнес-процессов решаются вместе.

- Оптимизация бизнес-процессов и улучшение их ключевых показателей (KPI):

- повышение результативности;

- снижение стоимости;

- сокращение длительности;

- повышение качества и уменьшение операционных рисков.

- Прозрачность, контролируемость и управляемость бизнеса, наведение порядка, реализация стратегии.

- Построение эффективной организационной структуры и реструктуризация.

- Проектирование новых бизнес-направлений и бизнес-процессов.

- Тиражирование бизнеса, унификация бизнес-процессов и организационных структур.

- Автоматизация деятельности и внедрение информационной системы.

- Правильный подбор персонала, мотивация, уменьшение зависимости от персонала.

- Повышение эффективности работы персонала и высвобождение времени руководителей, регламентация деятельности.

- Снижение издержек, расчет себестоимости продуктов и услуг, переход на процессное бюджетирование.

- Повышение рыночной стоимости, инвестиционной привлекательности, имиджа, выход на новые рынки, сертификация на соответствие требованиям стандарта ISO 9000.

В этой и следующей частях статьи каждую из этих 10 задач я рассмотрю подробнее.

Задача 1: Оптимизация бизнес-процессов и улучшение их ключевых показателей

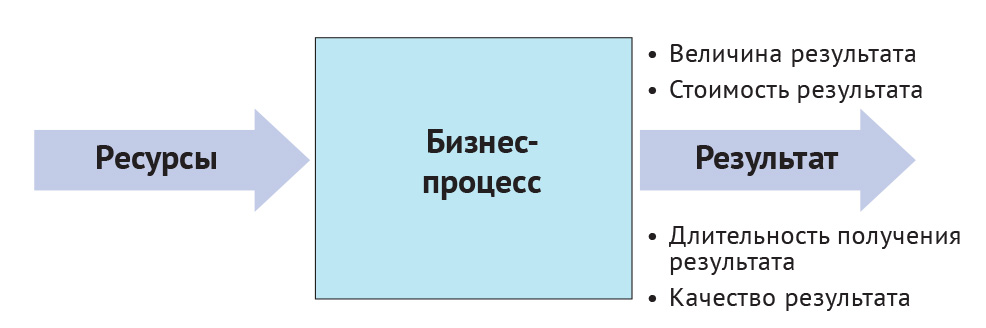

Главная цель работы с бизнес-процессами — это улучшение их ключевых показателей. По любому бизнес-процессу можно выделить четыре базовых ключевых показателя (рис. 3).

- Первый базовый ключевой показатель — это величина результата бизнес-процесса или степень достижения результата.

- Второй базовый ключевой показатель — это стоимость бизнес-процесса или стоимость единицы результата бизнес-процесса. Чем меньше стоимость единицы результата бизнес-процесса, тем процесс более эффективен. Например, для процесса производства продукции типовой стоимостной показатель — это себестоимость единицы продукции или удельная себестоимость.

- Длительность получения единицы результата — это третий базовый ключевой показатель. Важно чтобы она была как можно меньше. Чем быстрее выполняется бизнес-процесс, тем меньше его операционный цикл и чем быстрее производится результат процесса, тем выгоднее для компании, так как в настоящее время внешняя среда, включая рынок быстро меняются и быстрое выполнение бизнес-процессов позволит компании оперативно подстраиваться под происходящие изменения.

- Четвёртый базовый ключевой показатель — это качество результата.

Эти ключевые показатели являются базовыми и их можно определить по любым бизнес-процессам. Для примера можно рассмотреть бизнес-процесс по подбору персонала. В этом случае результатом процесса являются подобранные сотрудники, а ключевыми показателями, измеряющими результат, являются «Процент выполнения плана по подбору персонала» или «Процент закрытых вакансий». Стоимостным показателем является стоимость подбора одного сотрудника. Длительность процесса подбора измеряется средним временем подбора одного сотрудника, а качество процесса можно измерять с помощью показателя «Доля сотрудников, прошедших испытательный срок».

Рис. 3. Базовые ключевые показатели бизнес-процесса

Часто на практике с помощью описания бизнес-процессов решаются более локальные задачи, большинство из которых перечислено далее. Решение этих локальных задач в конечном счете приводит к достижению первой задачи, связанной с улучшением ключевых показателей деятельности.

Задача 2: Прозрачность, контролируемость и управляемость бизнеса, наведение порядка, реализация стратегии

Давайте рассмотрим пример небольшой торговой компании, которая была создана и за 2 года выросла до численности 100 человек. Когда в компании работало 10-20 человек компания работала быстро и быстро обслуживала клиентов. Когда компания выросла до 100 человек в компании появилось много споров кто за какие процессы должен отвечать, и кто какие функции должен выполнять. В результате вместо того, чтобы обслуживать клиентов компания тратила непродуктивно много своего времени на споры. В этот момент генеральный директор понял, что необходимо начать заниматься повышением прозрачности.

В этой компании были выделены основные, обеспечивающие и управленческие бизнес-процессы, был разработан реестр бизнес-процессов и за каждый процесс был определен и назначен ответственный или владелец бизнес-процесса (рис. 4). Это уменьшило споры.

Рис. 4. Выделение бизнес-процессов и определение владельцев процессов

Далее были выбранные наиболее приоритетные бизнес-процессы, которыми оказались основные процессы «Закупка продукции», «Складирование продукции» и «Продажа продукции». Эти процессы были детализированы до уровня функций и на нижнем уровне было описано кто за что отвечает, и кто что исполняет. В результате компания обеспечила прозрачность. Количество споров еще уменьшилось, а такие ключевые показатели как результативность, стоимость, длительность и качество процессов улучшились. Простое наведение порядка в процессах уже улучшает их показатели.

И только после этого, примерно через год, компания стала целенаправленно анализировать описания своих бизнес-процессов и в них делать дельнейшие улучшения за счет применения методов реинжиниринга и постоянного совершенствования.

Задача 3: Построение эффективной организационной структуры, реструктуризация

Для построения эффективной организационной структуры необходимо описание бизнес-процессов, так как организационная структура строится именно для выполнения бизнес-процессов и должна подстраиваться под них. Эта задача актуальна как для малого, так и крупного бизнеса, хотя организационная структура крупных компаний обычно характеризуется большим количеством уровней управления.

Например, в одной производственной компании количество уровней управления по некоторым иерархическим ветвям оргструктуры доходило до 13. После описания бизнес-процессов компании в виде простого иерархического перечня, стало понятно кто за какие бизнес-процессы отвечает. В результате ряд уровней управления устранили, а те функции, за которые отвечали устраненные организационные единицы были перераспределены по вышестоящим и нижележащим уровням управления. В результате такой оптимизации эффективность компании выросла.

На следующем этапе в этой компании по бизнес-процессам были рассчитаны трудозатраты. Для этого для каждого бизнес-процесса измерили время, затрачиваемое на выполнение действий, а также объем работ или количество выполнений действий за период, перемножили эти два параметра и сложили. Поделили на рабочее время за период и рассчитали потребность в численности. В результате оказалось, что потребность в численности на 40% меньше, чем фактическая численность компании. Таким образом были выявлены излишки трудовых ресурсов. Были проанализированы причины этих излишков и часть излишков устранили, а часть человеческих ресурсов были переброшены в другие подразделения на другие участки бизнес-процессов, в которых был выявлен дефицит персонала.

Ещё пример: в другой компании перечень бизнес-процессов включал 36 различных процессов, связанных с закупками. А в организационной структуре эти процессы выполняли 36 различных отделов, которые были разбросаны по различным частям организационной иерархии. Не слишком ли много закупок?

Для построения эффективной организационной структуры необходимо описание бизнес-процессов, так как организационная структура строится именно для выполнения бизнес-процессов и должна подстраиваться под них.

Необходимо обратить внимание, что в данном случае, это нельзя назвать явным дублированием процессов, потому что это были разные закупки. Одни закупки были связаны с закупкой оборудования, другие закупки были связаны с закупками вспомогательных материалов, третьи закупки были связаны с закупками лицензий на программные продукты, то есть это были разные закупки. Но вопрос все равно был обоснованный. А не слишком ли много различных вариантов закупок?

Чтобы ответить на этот вопрос было выполнено описание бизнес-процессов. Выявленные 36 вариантов процесса закупок описали и процессные схемы сравнили. Оказалось, что процессные схемы похожи по шагам процесса, а также они по требованиям к компетенциям исполнителей. В итоге после реорганизации вместо 36 вариантов процессов было разработано 6 вариантов процессов, вместо 36 регламентов процессов было сделано 6, а 36 подразделений централизовали и вместо них стало 6. Причем общая численность сотрудников 6 подразделений стала меньше, чем численность персонала, которые ранее работали в 36 подразделениях. В итоге эффективность компании была повышена.

Задача 4: Проектирование новых бизнес-направлений и бизнес-процессов

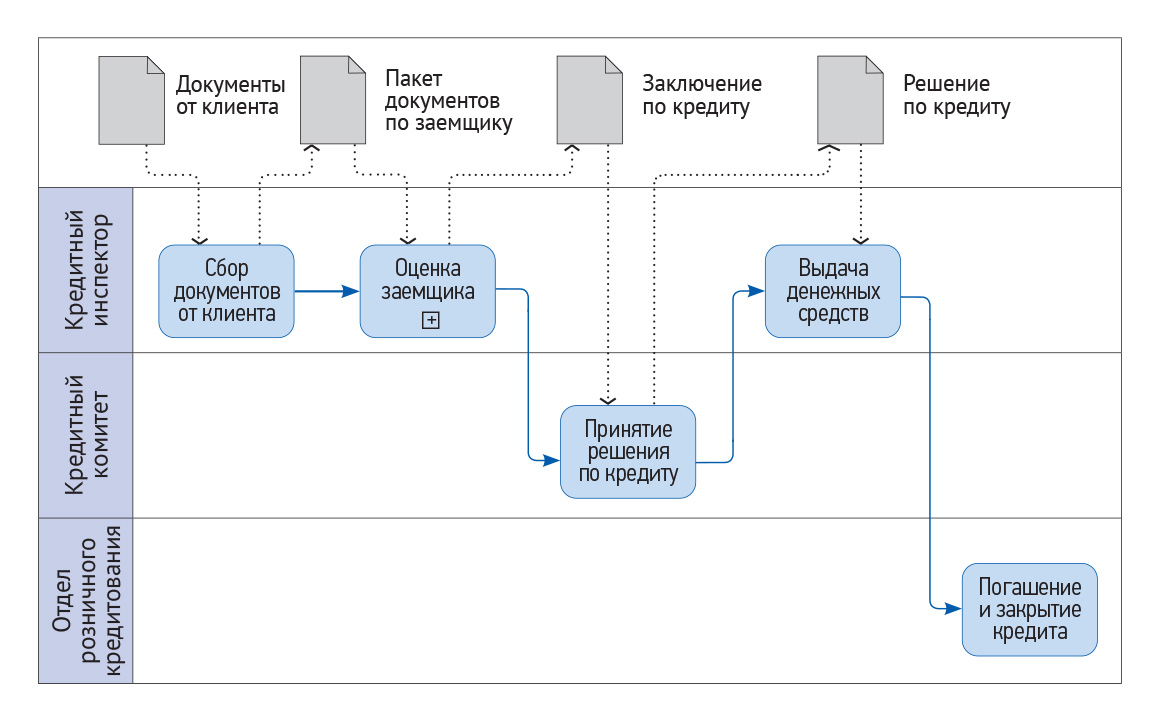

Эта задача также актуальна для различных компаний, но чаще эта задача решается в компаниях, в которых новые продукты и услуги разрабатываются быстро. К таким компаниям можно отнести банки, страховые и телекоммуникационные компании, предоставляющие различные услуги. Когда в таких компаниях предлагается новая услуга для клиента, то прежде, чем предложить ее клиенту, будущие участники процесса по оказанию услуги собираются вместе и разрабатывают схему процесса. В рамках разработки участники договариваются между собой какие работы они в процессе оказания услуги будут выполнять и как они будут взаимодействовать между собой. В ходе разработки новой схемы происходит не только согласование, но и доработка схемы процесса. Услуга начинает оказываться клиентам только тогда, когда схема нового процесса и его регламент разработаны. Это позволяет услуги выводить на рынок в более проработанном виде. Пример схемы процесса верхнего уровня по банковскому продукту «Автокредитование» показан на рисунке 5.

Рис. 5. Схема процесса по банковскому продукту «Автокредитование»

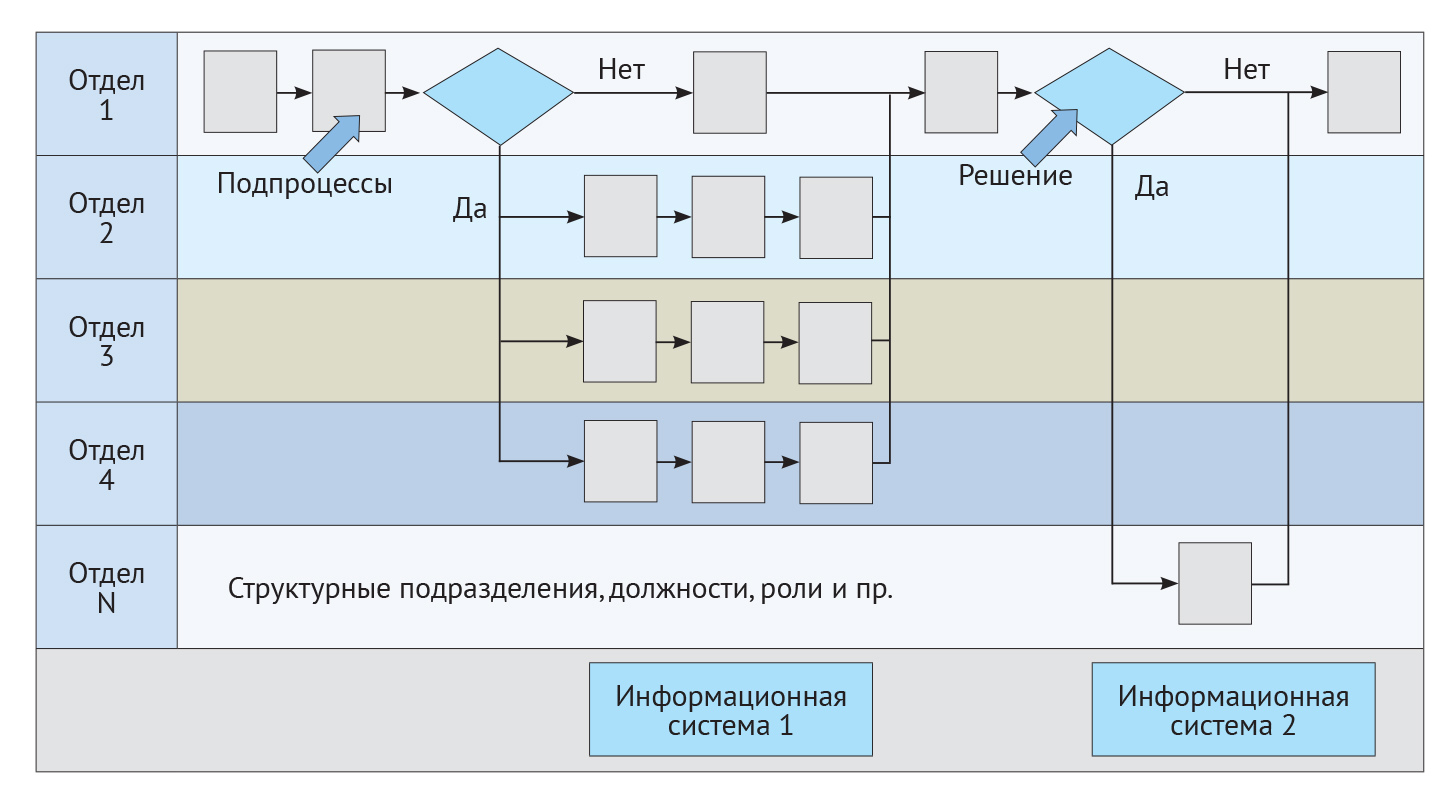

Задача 5: Тиражирование бизнеса, унификация бизнес-процессов и организационных структур

Эта задача актуальна для распределенных компаний, имеющих одинаковые бизнес-процессы в различных отделениях и регионах (рис 6). Давайте рассмотрим несколько примеров.

В одной торговой компании, которая продает лекарства есть филиалы и головная компания, которая находится в городе Москве. Головная компания делает отгрузки для Москвы и Московской области, а филиалы отгружают продукцию региональным аптекам. Головная компания делала отгрузку продукции аптекам в Московской области, не более чем за 4 часа включая доставку, филиалы же делали отгрузку по 2-3 дня. Филиалы говорили, что у них большие расстояния до аптек, но их все равно это не устраивало и нужно было уменьшать время отгрузки в филиалах.

Рис. 6. Унификация бизнес-процессов и организационной структуры распределенной компании

Компания сначала поступала таким образом: приглашала технологов филиалов в Москву, проводила им экскурсию на складе и в отделе продаж головной компании и показывала, как устроены бизнес-процессы обработки заказов, набора заказов складе и доставки в аптеки. Но когда технологи возвращались к себе в филиалы, у них не получалось у себя использовать этот успешный опыт. Причина была в том, что знания и информация об успешной практике они увозят с собой только в своих головах.

В результате было принято решение все основные бизнес-процессы головной компании описать, построить схемы, документировать, чтобы сотрудники филиалов уже возвращались к себе с документацией. Процессы головной компании были описаны, а сотрудникам филиалов после проведения экскурсии выдавали на руки процессные регламенты и диаграммы, одновременно проведя обучение по ним. И только после такого подхода к тиражированию бизнес-процессы в филиалах стали улучшаться.

Второй пример относится к российскому подразделению одной западной компании, штаб-квартира которой расположена в Германии. Российское подразделение работает по типовым бизнес-процессам, которые диктует штаб-квартира. Локализацию некоторых процессов под российские законы, требования и специфику необходимо обосновать, и только после одобрения из штаб-квартиры можно построить локальные варианты бизнес-процессов. В результате эта компания имеет похожие бизнес-процессы по различным регионам, а степень локализации несущественна. Это приводит к повышению прозрачности, контролируемости, а самое главное если кто-то в одном месте улучшает бизнес-процесс, то эти улучшения автоматически транслируются на все аналогичные бизнес-процессы в других регионах и отделениях.

Аналогичных примеров много, к ним относятся банки и торговые сети. И, например, когда открывается новый магазин торговой сети в другом городе, там никто заново не придумывает бизнес-процессы потому, что они уже давно придуманы. В данном случае берутся типовые регламенты и схемы бизнес-процессов и запускаются в работу. Это позволяет открывать магазины более быстро по отработанным типовым технологиям.

Задача 6: Автоматизация деятельности и внедрение информационной системы

Для того чтобы внедрить информационную систему необходимо описать бизнес-процессы. В первую очередь это нужно для того, чтобы сравнить состав процессов с функционалом информационных систем, которые представлены на рынке и выбрать наиболее подходящую информационную систему (рис. 7). Далее на этапе внедрения эти процессные схемы нужно детализировать и описать на нижнем уровне. Такие детальные описания позволят определить требования к внедрению и доработкам типовой конфигурации информационной системы.

Рис. 7. Бизнес-процессы и информационная система

В результате внедрения информационной системы бизнес-процессы ускоряются, становятся менее трудозатратными и дешевыми, а также повышается их результативность. То есть решение этой задачи приводит к улучшению всех ключевых показателей.

Задача 7: Правильный подбор персонала, мотивация, уменьшение зависимости от персонала

Эта задача связана с сотрудниками и именно поэтому часто бывает, что в компаниях работу по описанию бизнес-процессов инициируют службы персонала.

Задачи службы персонала можно разделить на три подзадачи:

- правильный подбор персонала;

- создание эффективной системы мотивации;

- уменьшение зависимости компании от персонала.

Правильный подбор персонала

Чтобы подобрать сотрудника более правильно, более дешево, быстро и качественно необходимо чтобы в заявке на подбор были четко указаны должностные обязанности, которые сотрудник должен выполнять. Практика показала, что если руководитель подразделения формулирует эти должностные обязанности из головы, то они носят общий характер, неконкретны, сотрудника приходится искать долго и на это тратится больше финансовых ресурсов. Также может оказаться, что менеджер по подбору персонала под этими общими формулировками понимает нечто иное, чем руководитель подразделения, который их сформулировал и в результате подобранный сотрудник как правило, не устраивает руководителя. В результате придется подбирать следующего и т. д.

Чтобы улучшить все показатели процесса подбора персонала необходимо более качественно прописать должностные обязанности. Практика показала, что если должностные инструкции делать через процессное описание, то в таком случае формулировки должностных обязанностей берутся из конкретных бизнес-процессов и получаются конкретными. Помимо этого, процессные схемы при своей разработке обсуждаются, корректируются и согласуются в результате чего на схеме бизнес-процесса используется всем понятная терминология и все это приводит к более эффективному подбору персонала.

Эффективная мотивация

Вторая задача — построение эффективной системы мотивации. Описание бизнес-процессов, во-первых, позволяет лучше разобраться кто за что отвечает и правильно распределить ответственность за выполнение ключевых показателей между подразделениями и должностями. Во-вторых, описание бизнес-процессов позволяет посчитать такие важные показатели как длительность процесса, потому что, не указав начало и окончание бизнес-процесса невозможно посчитать его длительность.

Также описание процессов позволяет посчитать их стоимость. Указав сколько и каких ресурсов, требуется на каждом шаге бизнес-процесса, можно рассчитать стоимость бизнес-процесса и увидеть из чего она складывается. Также разработав требования к шагам бизнес-процесса и сделав процессный регламент можно измерять долю нарушений этих требований или качество выполнения процесса. В этом случае, в систему мотивации и оплаты труда возможно включить все важные ключевые показатели, что делает мотивацию более полной и эффективной.

Уменьшение зависимости компании от персонала

Под зависимостью от персонала понимаются два важных аспекта:

- длительность входа в должность нового сотрудника от момента его выхода на работу до момента, когда сотрудник сможет выполнять свои бизнес-процессы с нужным качеством;

- потеря организационных знаний от том, как выполняются бизнес-процессы при уходе сотрудников.

Такие задачи также решаются через описание бизнес-процессов. В качестве первого примера рассмотрим ресторан быстрого обслуживания «Макдоналдс». В этом ресторане описаны бизнес-процессы в виде графических наглядных диаграмм для того, чтобы молодые специалисты могли их могли быстро прочитать и освоить. После выхода в «Макдоналдс» молодого специалиста ему показывают диаграммы его бизнес-процессов, проводят тренинги в результате чего новому сотруднику требуется неделя-две чтобы он стал в строй и смог выполнять свои бизнес-процессы с нужным качеством.

Второй пример — это проектный институт, разрабатывающий проектную документацию, который столкнулся с проблемой передачи знаний. Средний возраст главных инженеров проектов в институте составлял 65 лет и шел в вверх. Необходимо было привлекать молодых специалистов, но сколько времени потребуется на передачу имеющихся знаний? Через сколько лет молодой специалист, который учился в институте 5 лет на инженера сможет стать опытным главным инженером? Оказалось, что на это требуется 15-20 лет. Причины были связаны с тем, что 15-20 лет требовалось чтобы изучить различные организационные аспекты бизнес-процессов, связанные с разработкой и сдачей заказчику проектной документации. Главные инженеры их знали, но эти знания были в головах.

В итоге в этом в проектном институте было принято решение описывать основные бизнес-процессы, и главная цель проекта по описанию процессов — уменьшение сроков адаптации молодых специалистов до 5 лет. После описания бизнес-процессов эта цель была достигнута.

Задача 8: Повышение эффективности работы персонала, высвобождение времени руководителей и регламентация деятельности

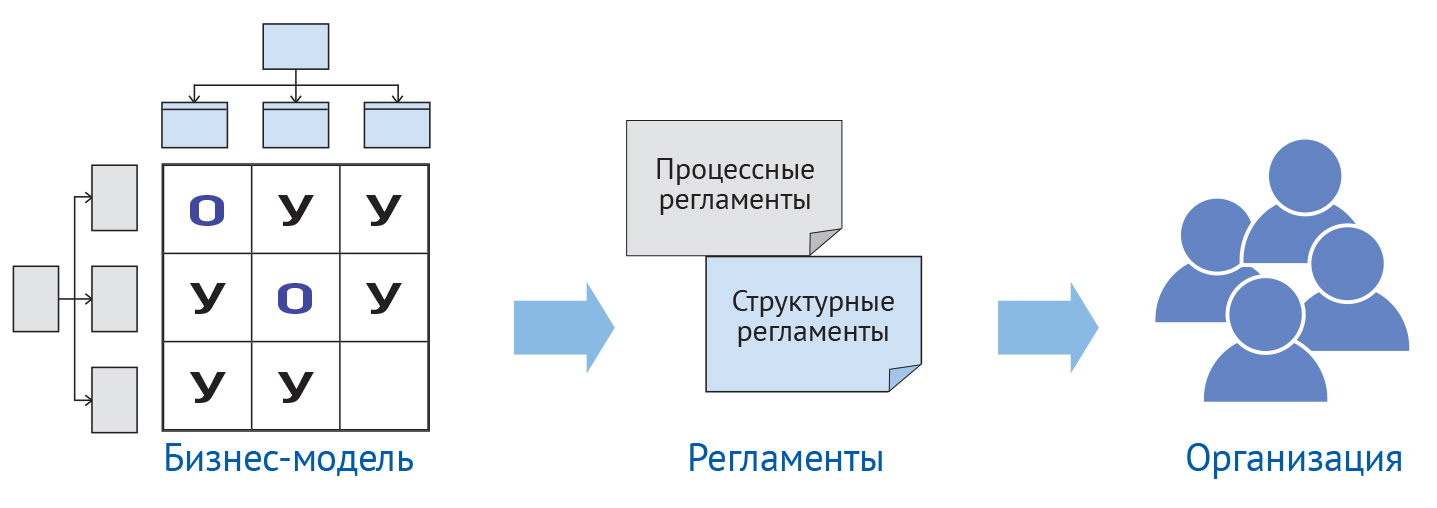

Эта задача похожа на вторую задачу, рассмотренную в части 2, связанную с повышением прозрачности, но в данном случае акцент делается создание регламентов процессов, которыми пользуются в реальной деятельности (рис. 8.).

Например, в одной организации, которая оказывает государственные услуги были регламенты оказания госуслуг. Эти регламенты были сделаны в текстовом виде и висели у них на веб-сайте. В большинстве случаев исполнители и клиенты эти регламенты не читали, потому что, во-первых, в регламентах был сложным, а во-вторых, в регламентах были противоречия. В результате этого при обслуживании клиентов были потери времени на внутренние споры, связанные с выяснением, кто какие функции в процессах должен выполнять.

Рис. 8. Формирование на основе описания бизнес-процессов процессных и структурных регламентов

Было решено упростить эти регламенты, повысить их наглядность и качество, разработав графические диаграммы. В текстовом регламенте каждому абзацу был сопоставлен шаг бизнес-процесса на графической диаграмме и была показана последовательность выполнения шагов. Также были показаны входы и выходы шагов процесса, было показано в каких случаях бизнес-процесс идет в одну сторону, а в каких случаях в другую. То есть была сделана наглядная блок-схема процесса, которая визуализирует его структуру, и эта блок-схема была включена в регламенты. В результате повысилось качество регламентов и как следствие повысились скорость и качество обслуживания клиентов, а также их удовлетворенность.

В другом примере одной торговой компании руководители отделов большую часть своего рабочего времени тратили на объяснение сотрудникам что и как нужно делать в бизнес-процессах. При этом на руководителя также перекладывалась и ответственность за результат. Такое положение вещей не устраивало компанию. Были сделаны описания бизнес-процессов и на их основе были разработаны процессные регламенты. Сотрудники стали руководствоваться регламентами, а к своим начальникам ходили за советами только в случаях, когда бизнес-процесс выходит за рамки регламента. В результате время руководителей было высвобождено и направлено на развитие и улучшение бизнес-процессов.

Задача 9: Снижение издержек, расчет себестоимости продуктов и услуг, переход на процессное бюджетирование

Часто в компаниях работу по описанию бизнес-процессов инициируют финансовые менеджеры, потому что описание бизнес-процессов повышает эффективность управления финансами и, в частности, позволяет снижать издержки, точнее рассчитывать себестоимость продуктов и услуг и перейти на процессное бюджетирование.

Снижение издержек

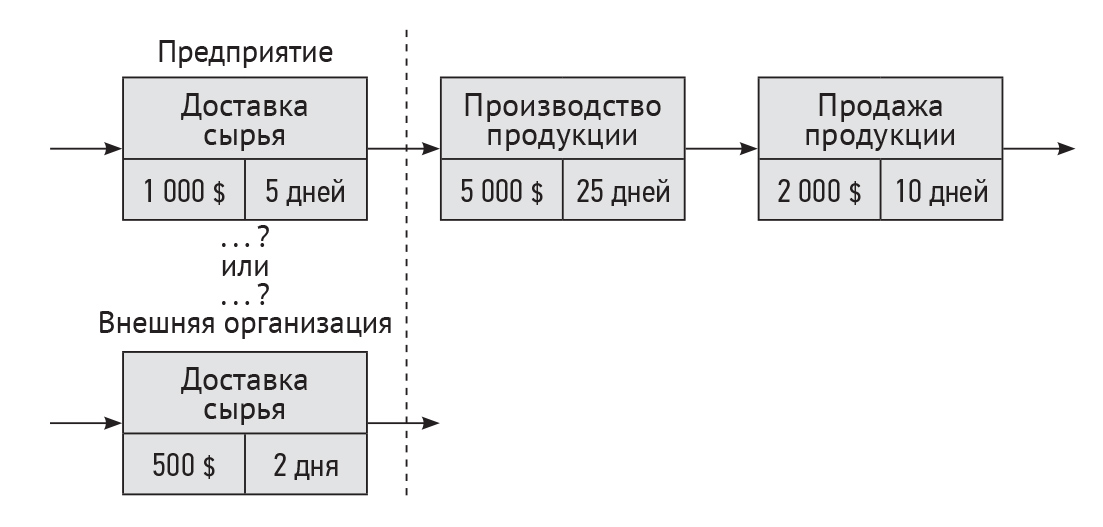

Первая финансовая задача, которую позволяет решать описание бизнес-процессов — это снижение издержек. Чтобы снижать издержки их нужно посчитать, а также увидеть, как стоимость формируется по шагам бизнес-процесса. После разработки стоимостной модели процесса появляется информационное поле, позволяющее понять за счет чего можно уменьшить стоимость (рис. 9).

Рис. 9. Разработка стоимостной модели бизнес-процесса

Расчёт себестоимости продуктов и услуг

Описание бизнес-процессов позволяет более правильно распределить накладные расходы и более точно посчитать себестоимость продуктов и услуг. В одной компании, в которой считали себестоимость продуктов традиционным способом, распределяя накладные расходы по одной базе распределения, получили что все продукты являются прибыльными. Но когда эксперты описали бизнес-процессы и более правильно (через бизнес-процессы) разнесли накладные расходы по продуктам, то увидели, что часть продуктов являются убыточными и на этих продуктах компания теряет заработанную прибыль. За то другие продукты оказались более прибыльными, но компания этого не осознавала. В результате компания отказалась от ряда неперспективных продуктов и сделала ценообразование по другим продуктам эффективнее.

Процессное бюджетирование

Описание бизнес-процессов позволяет разработать модель, которая позволяет более точно спланировать стоимость процессов на последующие и разработать бюджеты компании. В отличие от традиционного бюджетирования, в котором затраты планируют исходя из планов по выручке, в процессном бюджетировании затраты планируют более точно исходя из объема работ по процессам и стоимости используемых ресурсов.

Задача 10: Повышение рыночной стоимости, инвестиционной привлекательности, имиджа, выход на новые рынки, сертификация на соответствие требованиям стандарта ISO 9000

Последняя важнейшая задача — это повышение привлекательности компании в глазах заинтересованных сторон:

- акционеров и кредиторов;

- клиентов;

- поставщиков;

- персонала;

- партнёров и других контрагентов.

Практика показала, что если компания не прозрачна и ее бизнес-процессы не описаны, то возрастает риск, что компания не выполнит свои обязательства перед заинтересованными сторонами. Поэтому инвесторы склонны инвестировать деньги в компании с описанными бизнес-процессами, клиенты и партнеры также предпочитают иметь дело с компаниями, в которых выстроены и отлажены бизнес-процессы.

Например, многие западные компаний, работающие в России, а также крупные российские компании, требуют от своих поставщиков применения процессного подхода и описания бизнес-процессов. В таких компаниях есть собственные стандарты процессного управления, которые они доводят до своих поставщиков, а также проводят аудит соблюдения ими этих стандартов.

Что касается привлекательности компании в глазах персонала, интересно рассмотреть следующий пример. В одной торговой продовольственной сети, недавно созданной и выросшей до численности в 700 человек, продукция пользовалась большим спросом. Клиенты шли в магазины этой торговой сети, компания росла, нанимала новый персонал, но на определенном этапе столкнулась с проблемой — не все сотрудники крупных торговых сетей были готовы переходить. Многие работающие в этой компании сотрудники говорили, что, работая раньше в крупных компаниях, они себя чувствовали более спокойно и стабильно, потому что там были прописаны бизнес-процессы и они понимали свои должностные обязанности. В растущей торговой сети этого еще не было и поэтому каждый день приходя на работу, они ожидали, что другие отделы постараются перебросить им свои функции и им придется тратить рабочее время и энергию на споры. В результате был запущен проект описания бизнес-процессов и директор по маркетингу компании в качестве основной ценности назвал повышение морально-психологического климата в коллективе.

Системный подход к описанию бизнес-процессов

Как описать бизнес-процессы? Я покажу системный подход к их описанию, который предполагает описание процессов «сверху-вниз» и включает выделение бизнес-процессов верхнего уровня и их дальнейшее разбиение до уровня функций и действий. Для эффективного описания бизнес-процессов необходимо договориться о базовых понятиях и терминах.

Процесс и функция

Двумя важными понятиями являются бизнес-процесс и функция. Обычно на вопрос «Чем функция отличается от бизнес-процесса?» многие дают правильный ответ: «Функция является частью бизнес-процесса, а бизнес-процесс состоит из функций». Тем не менее, стоит посмотреть на эти понятия внимательнее.

Важно отметить что понятие «функция» появилось раньше, чем понятие «бизнес-процесс». Изначально под функцией понимали совокупность однородных работ, которые выполняются одной организационной единицей (структурным подразделением или должностью). При этом многие виды деятельности при своем выполнении требуют, чтобы в них взаимосвязано и согласовано выполнили свои функции различные структурные подразделения. И оказалось, что если каждый отдел выполнит свою функцию быстро и качественно, то это еще не гарантирует, что деятельность в целом будет выполнена быстро и качественно. Причина в том, что многие временные задержки, нестыковки, ошибки и проблемы при выполнении деятельности находятся на стыках между различными структурными подразделениями. Для решения этой проблемы было предложено простое решение: деятельность в целом стали называть бизнес-процессом, а за него стали назначать одного ответственного, которого стали называть владельцем бизнес-процесса.

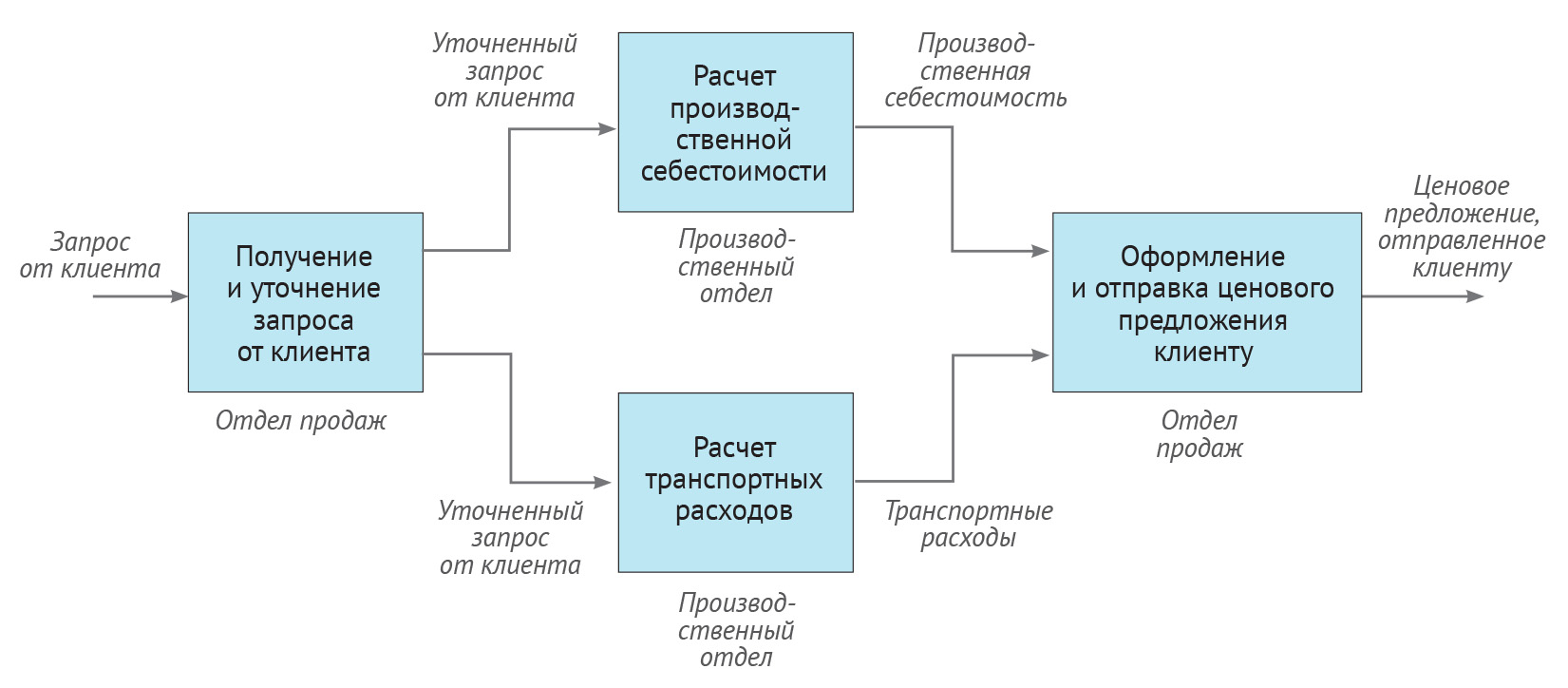

Давайте рассмотрим понятие бизнес-процесс и функция на примере деятельности по подготовке ценового предложения клиенту (рис. 10). Компания получает от клиента запрос на подготовку ценового предложения по производству и поставке продукции. Первую функцию в этой деятельности, которая называется «Получение и уточнение запроса от клиента», выполняет отдел продаж. Далее уточненный запрос от клиента отдел продаж передает в два других подразделения: производственный отдел и транспортный отдел. Эти два подразделения выполняю следующие две функции: «Расчет производственной себестоимости» и «Расчет транспортной составляющей». Далее рассчитанные данные производственной себестоимости и транспортных расходов передаются в отдел продаж, который на их основе выполнят четвертую функцию — оформляет и отправляет ценовое предложение клиенту.

Рис. 10. Бизнес-процесс «Подготовка ценового предложения клиенту»

Все четыре функции вместе составляют единый бизнес-процесс «Подготовка ценового предложения клиента», за который назначен один ответственный или владелец бизнес-процесса — руководитель отдела продаж. Именно он отвечает за результат процесса и обеспечивает своевременное, качественное и эффективное выполнения бизнес-процесса.

Вопрос, который часто задают на практике: «Можно ли функцию назвать бизнес-процессом»? Ответ: «Конечно можно». Рассмотрим этого на примере функции по расчету производственной себестоимости. По отношению к процессу в целом, эта деятельность, как составляющая процесса, является функцией. Но при дальнейшем разбиении этой функции на шаги ее можно назвать бизнес-процессом по отношению к своим составным частям.

Важно отметить, что понятия бизнес-процесс и функция относительны, поэтому споры о том, как назвать конкретную деятельность процессом или функцией, бессмысленны и только отнимают время. Все зависит от подходов, целей и задач описания.

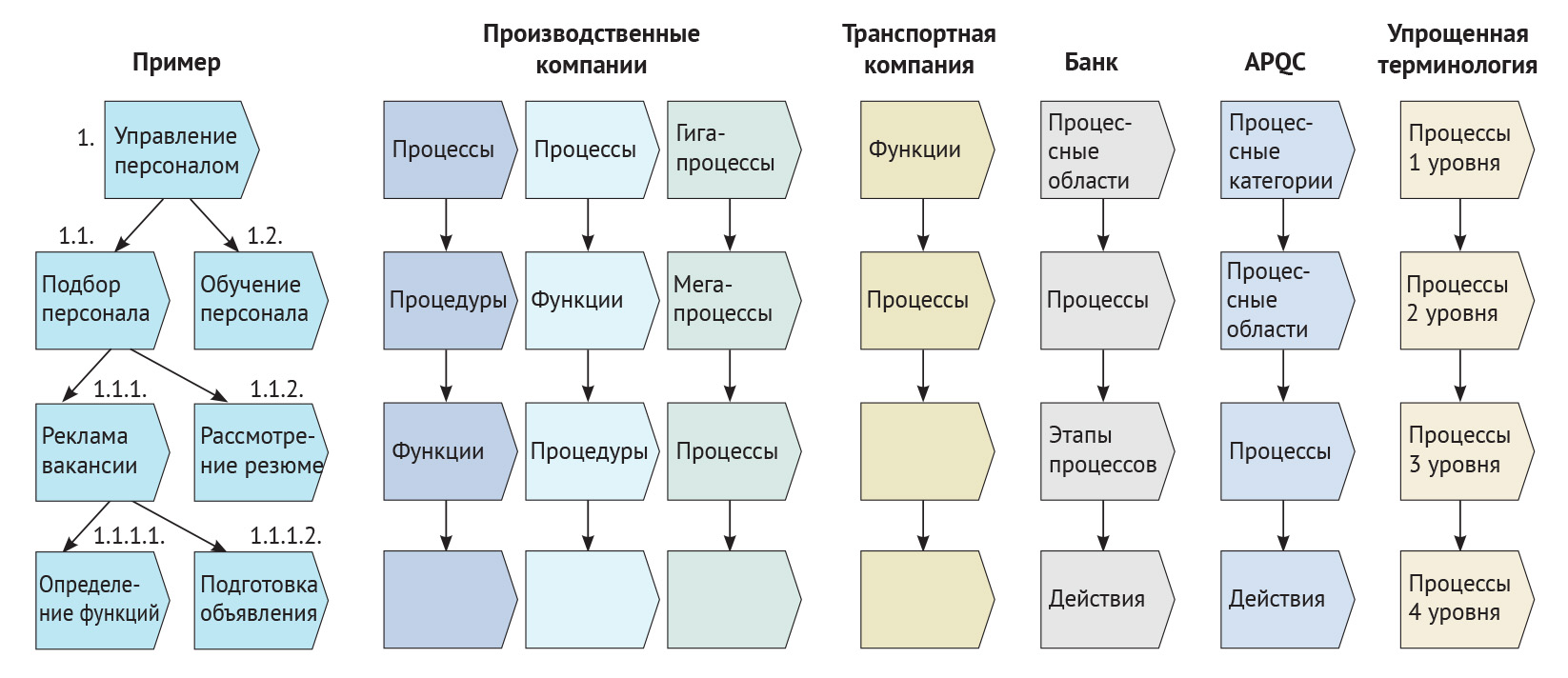

Интересно рассмотреть, как к решению задачи именования процессов подходят на практике различные российские и западные компании. На рис. 11 приведен фрагмент дерева бизнес-процесса «Управление персоналом», на примере которого рассматриваются подходы к именованию различных уровней бизнес-процессов в различных компаниях.

Рис. 11. Декомпозиция бизнес-процесса и названия уровней

В одной производственной российской компании процессы первого уровня назывались процессами, далее они разбивались на процедуры, а процедуры разбивались на функции. В другой производственной компании использовались те же понятия, только функция оказалась уровнем выше, чем процедура. Когда директора по качеству двух заводов встретились друг с другом, то они стали спорить, что крупнее процедура или функция, какую из этих категорий следует располагать выше. Через некоторое время они пришли к выводу, что возможны оба похода и что названия уровней — это вопрос договоренностей. В третьей производственной компании для разных уровней процессов применялись префиксы «гига» и «мега», в результате чего процессы первого уровня «гигапроцессы» декомпозировались на «мегапроцессы», а те в свою очередь декомпозировались на «процессы».

Интересно также рассмотреть подходы, используемые западными компаниями. Например, организация APQC, которая занимается стандартизацией и разработкой типовых моделей бизнес-процессов, в том числе и отраслевых на первом уровне использовала понятие «процессная категория», на втором уровне «процессная область», на третьем — «процесс», на четвертом «действие», а на пятом «задача» (рис 11).

Понятия бизнес-процесс и функция относительны, поэтому споры о том, как назвать конкретную деятельность процессом или функцией, бессмысленны и только отнимают время.

Во многих российских банках прижилась полезная практика, когда первый уровень процессов называется процессной областью, далее процессная область разбивается на процессы, процессы на этапы, а этапы на действия. В данном случае введенные понятия обладают полезным смыслом, и процессная модель становится более понятной для сотрудников банка. Например, под процессной областью понимается процесс, состоящий из подпроцессов, которые выполняются относительно автономно и параллельно, например, в области управления персоналом. А процессом называется уровень, на котором процесс разбивается на подпроцессы, имеющие явно выраженную последовательность и взаимосвязанность, например, «Подбор персонала». Далее процессы разбиваются на этапы, например, «Реклама вакансии», а этапы далее разбиваются на действия. В рамках такого подхода процессная область может иметь в своем составе более мелкие процессные области, которые включают различные варианты процесса. Например, часто процесс «Подбор персонала» является процессной областью, если имеются различные варианты подбора сотрудников, например, «Подбор продавцов», «Подбор административно-управленческого персонала» и др. В этом случае каждый из вариантов подбора персонала будет процессом, то есть понятие процесс будет появляться не на втором, а на третьем уровне, а на первом и втором уровнях будут процессные области.

Простой подход именования уровней применяется в одной международной компании со штаб-квартирой в Германии. Его отличием является использование упрощенной терминологии, включающей только одно понятие «процесс». Все уровни называются процессами с определенного уровня. И даже мелкие операции, например, такие как «выставление счета клиенту», назывались процессами с указанием значения уровня.

Способы описания бизнес-процессов

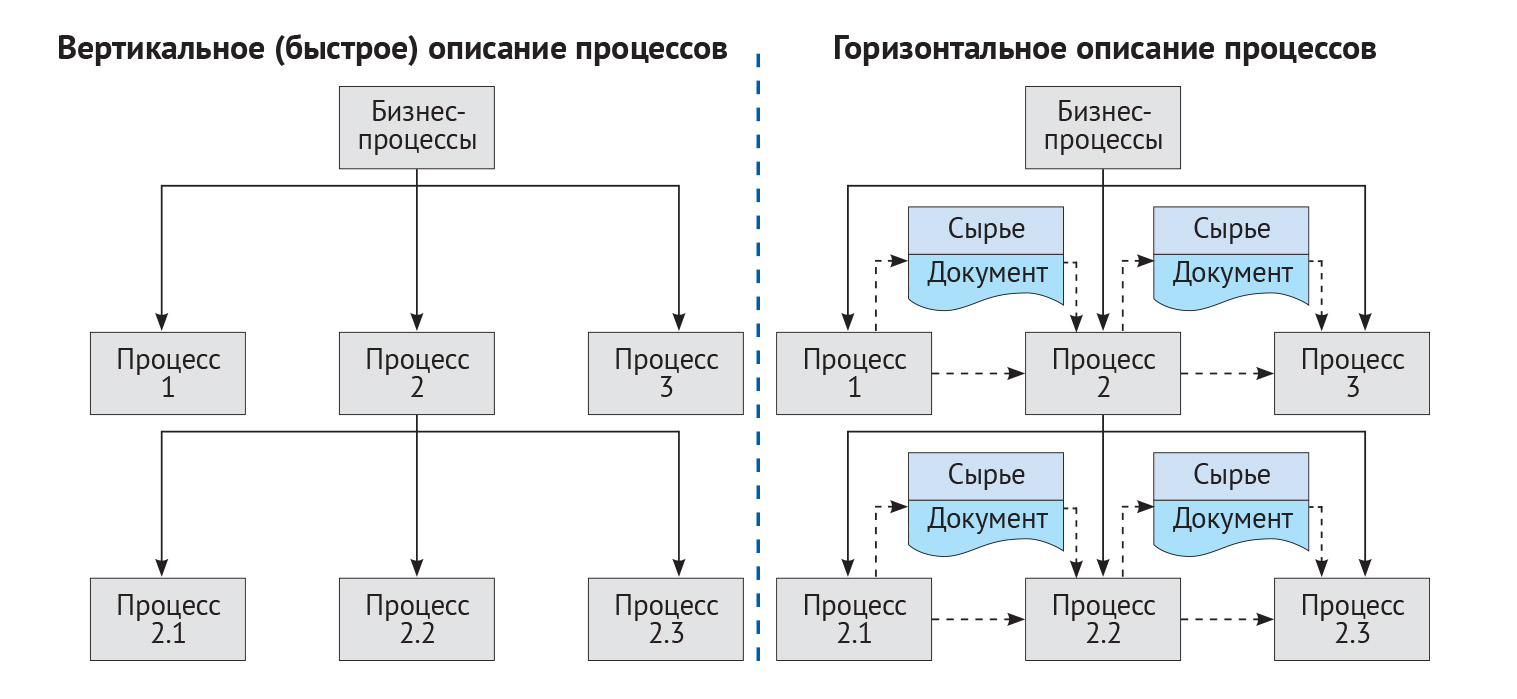

Существуют два разных способа описания бизнес-процесса: упрощенный способ — вертикальное описание и детальное горизонтальное описание процесса (рис. 12).

Рис. 12. Вертикальное и горизонтальное описание бизнес-процессов

При использовании вертикального описания показывается только состав процесса в виде иерархического перечня или дерева. При графическом изображении между процессами в дереве проводятся только вертикальные иерархические связи. Отсюда и пошло название метода — вертикальное описание. Преимуществом вертикального описания бизнес-процессов является его простота и легкость, что позволяет быстро и массово описать все бизнес-процессы.

Практика показала, что вертикального описания процессов достаточно, чтобы решать многие задачи. Например, задача построения эффективной организационной структуры в большей части может быть выполнена с использованием вертикального описания бизнес-процессов. Такое описание позволяет найти процессы, у которых нет ответственных или много ответственных, что тоже ведет к безответственности. Вертикальное описание процессов позволяет найти лишние функции, дублирования функций, а также возможности повышения эффективности организационной структуры за счет централизации выполнения функций и процессов. Также вертикальное описание процессов позволяет определить, какие функции можно передать на вышестоящие и нижестоящие уровни организационной иерархии, и от каких уровней оргструктуры можно избавиться, сделав организационную структуру более плоской, быстрой и гибкой.

По нижним элементам вертикального описания или дерева бизнес-процесса можно измерить затраты времени на их выполнение, посчитать количество выполнений процессов за период и перемножив эти два значения получить трудозатраты. Далее если поделить трудозатраты за период на фонд доступного рабочего времени, то получается потребность в численности, которая по одним процессам, подразделениям и должностным позициям может быть меньше фактической численности — это выявление излишков, а по другим процессам и организационным единицам может быть выявлена нехватка или дефицит человеческих ресурсов для их нормального функционирования.

В отличие от вертикального описания горизонтальное описание бизнес-процессов более детально, показываются также горизонтальные связи между процессами: это связи последовательности выполнения процессов, а также связи, соответствующие информационным и материальных потокам, которые являются выходами одних процессов и входами для других. Так отражается взаимосвязанная система процессов.

Например, такая задача как оптимизация взаимодействий между подразделениями в организационной структуре требует горизонтального описания бизнес-процессов. Часто проблемы, которые возникают в бизнес-процессах на стыках между различными подразделениями, связаны с тем, что результат или информация, передаваемая от одного отдела к другому не формализованы. Это приводит к временным задержкам, а также ошибкам. Формализация потоков или входов/выходов устраняет эти задержки и ошибки. Такая задача как автоматизация также требует горизонтального описания бизнес-процессов, но с акцентом на описание информационных потоков и данных, подлежащих учету и обработке в информационной системе.

Совмещение подходов к описанию процессов

Практика эффективного описания бизнес-процессов показала целесообразность совмещения на разных уровнях двух видов описания — вертикального и горизонтального.

На верхнем уровне целесообразно применять вертикальное описание, так как на этом уровне не прослеживается никакая последовательность между процессами и поэтому здесь не целесообразно показывать входы и выходы. Если же все входы и выходы «собрать снизу» и показать на верхнем уровне, то их будет так много, что диаграммы процессов верхнего уровня будут нечитабельны и руководители просто не будут их использовать для анализа и принятия решений. Если же входы и выходы на верхнем уровне обобщить, то это не даст большой ценности, но при этом отнимет много времени и вызовет много лишних вопросов, связанных с пониманием процессной модели.

Горизонтальное описание, включающее описание входов и выходов целесообразно применять на нижнем уровне процессов, подпроцессы которых имеют последовательность и взаимосвязанность между собой.

Именно такой системный подход позволит быстро и эффективно построить полную процессную модель, которая может быть использована для решения большинства задач, связанных с проектированием и улучшением деятельности компании.

Классификация процессов верхнего уровня

В рамках процессного подхода компания рассматривается как совокупность бизнес-процессов на выходе которой имеются продукты и услуги, а на входе ресурсы. Для того чтобы эффективно управлять компанией первый руководитель должен назначить одного ответственного за каждый бизнес-процесс (или его владельца).

Далее необходимо по каждому бизнес-процессу определить ключевые показатели (связанные со стратегией) и задачей владельца бизнес-процесса является достижение ключевых показателей по своему бизнес-процессу. Владелец бизнес-процесса должен регулярно отчитываться перед первым руководителем о том, как происходит выполнение ключевых показателей по его бизнес-процессу.

Для улучшения ключевых показателей владелец бизнес-процесса должен организовать описание и улучшение своего процесса. Задачей первого руководителя является улучшение бизнес-процессов на верхнем уровне, в ходе которого процессы верхнего уровня нужно оптимальным образом состыковать между собой.

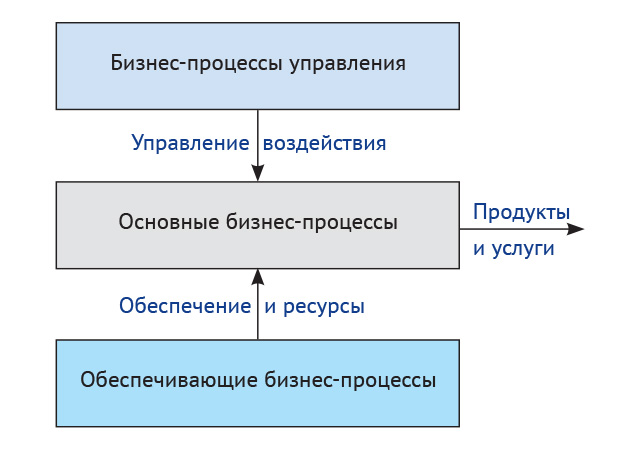

Три группы бизнес-процессов верхнего уровня

На практике часто бизнес-процессы верхнего уровня делят на три группы (рис. 13). Первая группа — это основные бизнес-процессы, которые непосредственно связаны с производством продуктов и услуг. Вторая группа процессов — это обеспечивающие бизнес-процессы, выходы которых представляют ресурсы, необходимые для нормального функционирования основных бизнес-процессов. И третья группа — это бизнес-процессы управления, выходы которых представляют управленческие воздействия на основные и обеспечивающие бизнес-процессы.

Рис. 13. Классификация бизнес-процессов верхнего уровня

Эта классификация бизнес-процессов на три группы является частично условной и некоторые бизнес-процессы в различных компаниях относят к различным группам. Например, бизнес-процесс по управлению персоналом в некоторых компаниях относят группе обеспечивающих бизнес-процессов, обосновывая это тем, что выходом процесса является человеческий ресурс. В других же компаниях выход этого процесса описывают более подробно, указывая, что на выходе процесса помимо подобранных сотрудников есть также планы по обучению, положение о системе мотивации и оплате труда, а также другие управленческие выходы. И именно по этой причине бизнес-процесс по управлению персоналом в этих компаниях относят к группе управленческих бизнес-процессов.

Необходимо отметить, что в общем случае не принципиально к какой из трех рассмотренных групп отнесен конкретный бизнес-процесс. Польза такой классификации состоит в том, что она позволяет бизнес-процессы верхнего уровня, которых обычно бывает 15-20, разбить на три равные группы по 5-7 процессов, что делает карту процессов верхнего уровня более наглядной и повышает эффективность функционирования системы процессного управления компанией.

Для правильного выделения основных бизнес-процессов целесообразно предварительно составить перечень продуктов и услуг или видов деятельности компании. В качестве примера давайте рассмотрим три различные компании.

Компания с различными видами деятельности

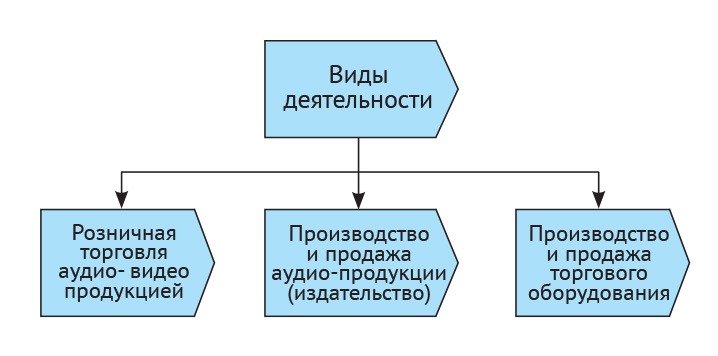

Первый пример — компания «Видеомир», которая занимается тремя разно-профильными видами деятельности (рис. 14):

- розничная торговля аудио-видео продукцией, в рамках которого компания закупает аудио-видео продукцию, складирует ее и продает в розницу через сеть магазинов;

- производство и продажа аудиопродукции, или издательство, в рамках которого компания ищет авторов песен и музыки, приобретает у них права на произведения, организует производство аудиопродукции и продает аудиопродукцию оптовым покупателям;

- производство и продажа торгового оборудования.

Рис. 14. Виды деятельности компании «Видеомир».

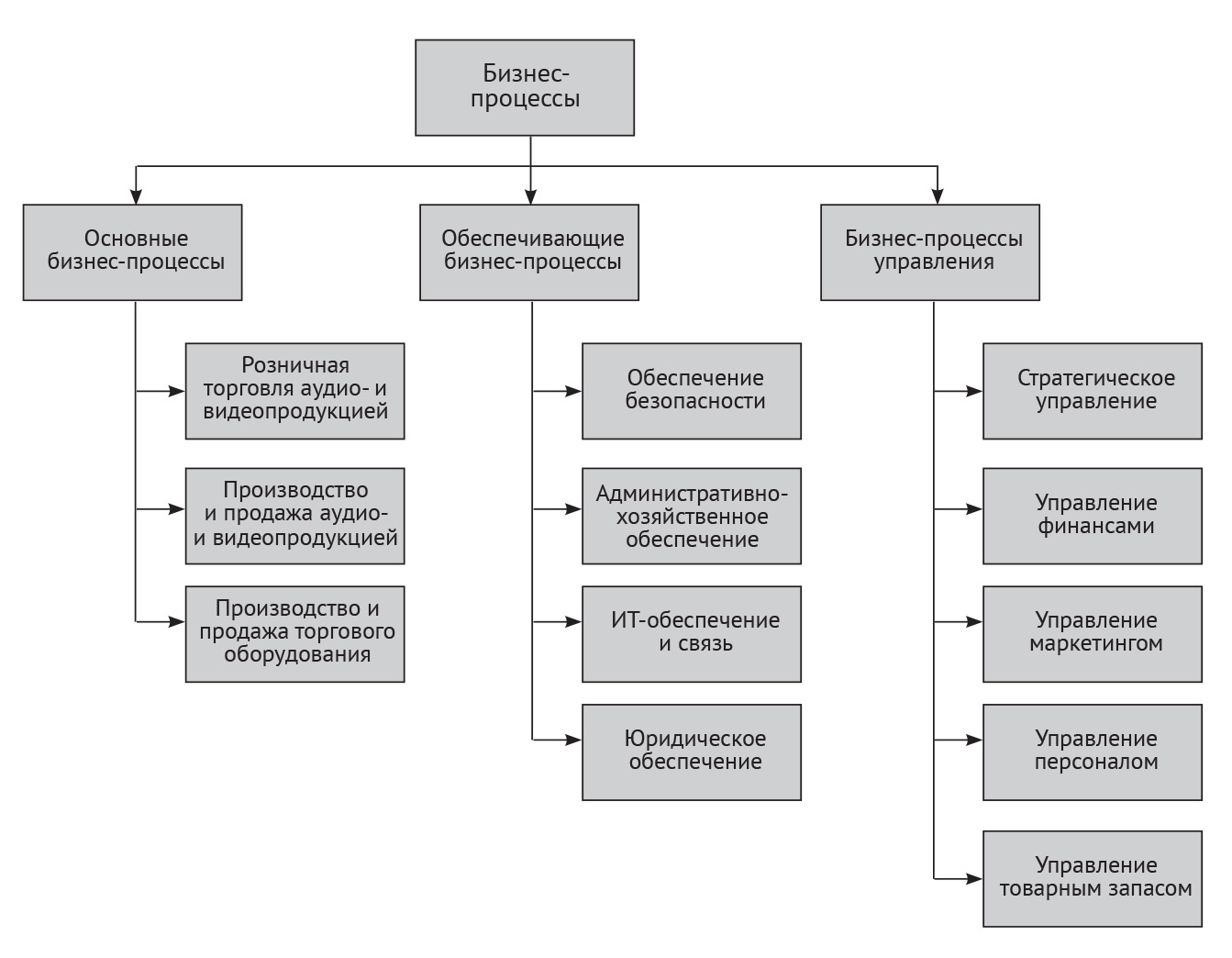

Основных бизнес-процессы компании логично выделить по ее видам деятельности. В рамках каждого основного бизнес-процесса имеется своя закупка, свое складирование и свои продажи. Также в этой компании были выделены пять обеспечивающих бизнес-процессов: обеспечение безопасности, административно-хозяйственное обеспечение, юридическое обеспечение деятельности, а также ИТ-обеспечение и связью. В группе управленческих бизнес-процессов были выделены пять бизнес-процессов управления: стратегическое управление, управление финансами, управление маркетингом, управление персоналом и управление товарным запасом.

Рис. 15. Дерево процессов верхнего уровня компании «Видеомир»

Пример дерева бизнес-процессов верхнего уровня компании «Видеомир» приведен на рис.15. В результате было выделено 12 бизнес-процессов верхнего уровня. Отметим, что это пример небольшой компании, численность сотрудников которой составляет 200 человек из который 40 человек — это административно-управленческий персонал, а 160 человек — это линейный персонал, представленный продавцами, работающих в магазинах.

Компания, работающая на различных рынках

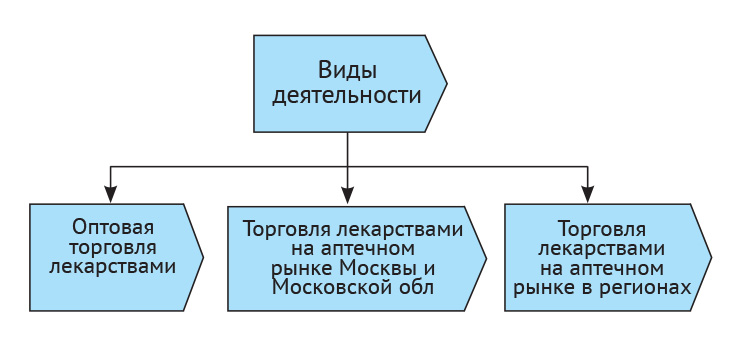

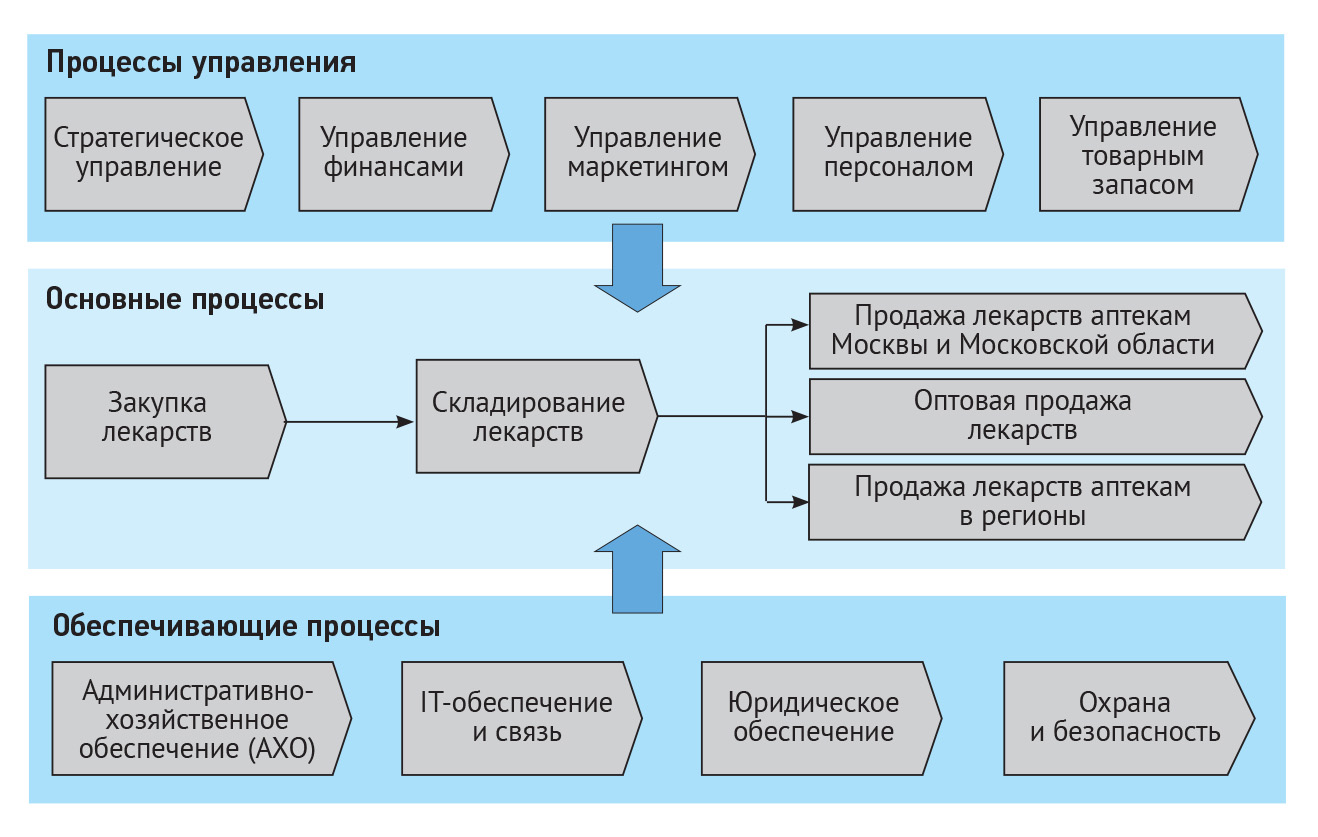

Второй пример — торговая компания, которая является дистрибьютером лекарств на трех различных рынках (рис 16):

- оптовая торговля лекарствами;

- торговля лекарствами на аптечном рынке Москвы и Московской области;

- торговля лекарствами на аптечном рынке в регионах.

Рис 16. Виды деятельности торговой компании

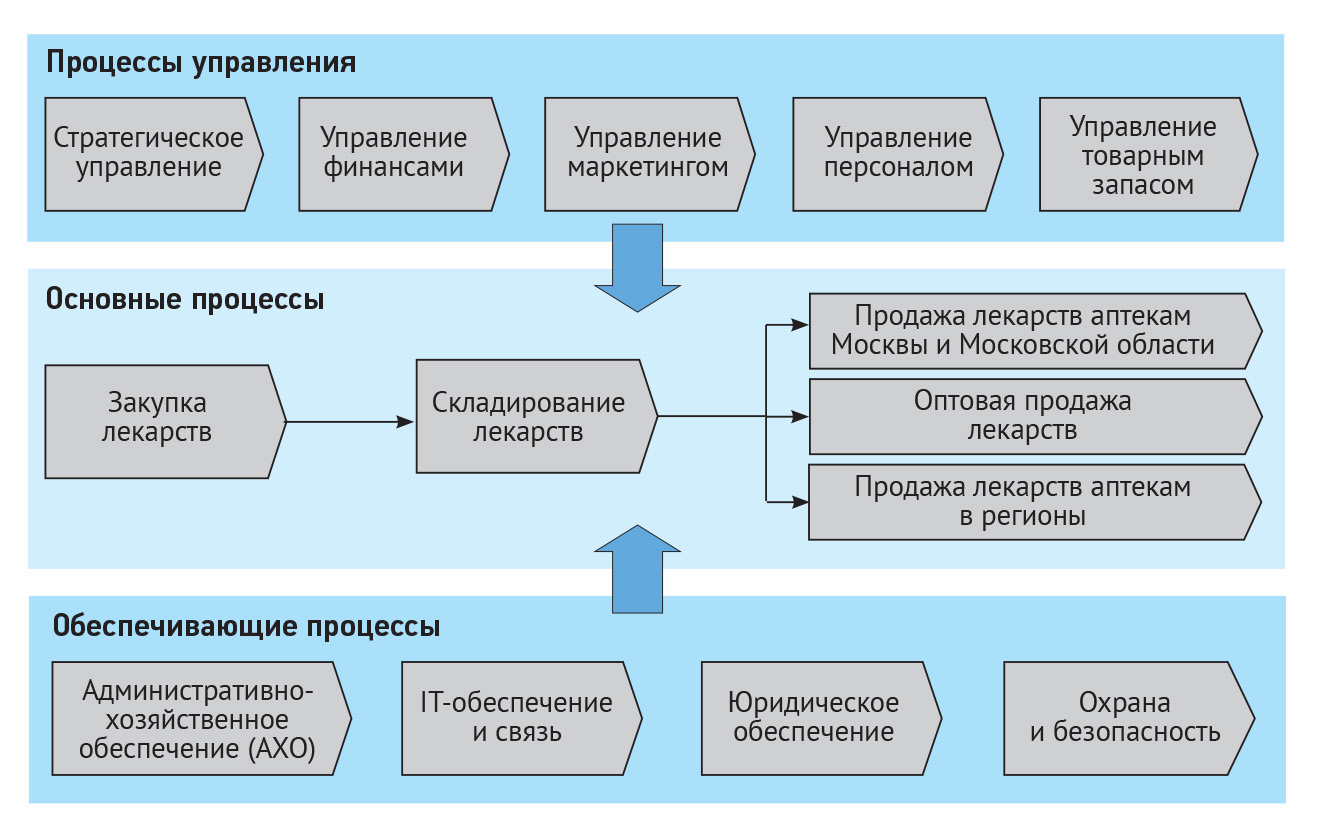

В этой компании логично выделить пять основных бизнес-процессов, среди которых три процесса связаны с продажами лекарств на трех различных рынках. Четвертый и пятый процессы — это закупка лекарств и складирование лекарств, которые являются общими для трех видов деятельности. На рис. 17 представлена карта бизнес-процессов верхнего уровня торговой компании.

Рис 17. Карта процессов верхнего уровня торговой компании

Обеспечивающие и управленческие бизнес-процессы торговой компании по своему составу практически аналогичны рассмотренной выше компании «Видеомир». Необходимо отметить, что в различных компаниях процессы управления и обеспечения являются в определенной мере типовыми. И между собой различные компании большей частью отличаются по основным бизнес-процессам, которые больше всего взаимосвязаны с видами деятельности компаний.

Производственная компания

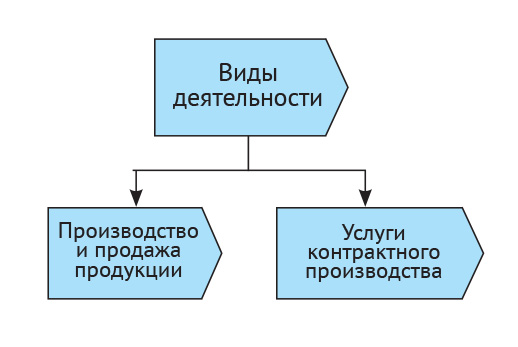

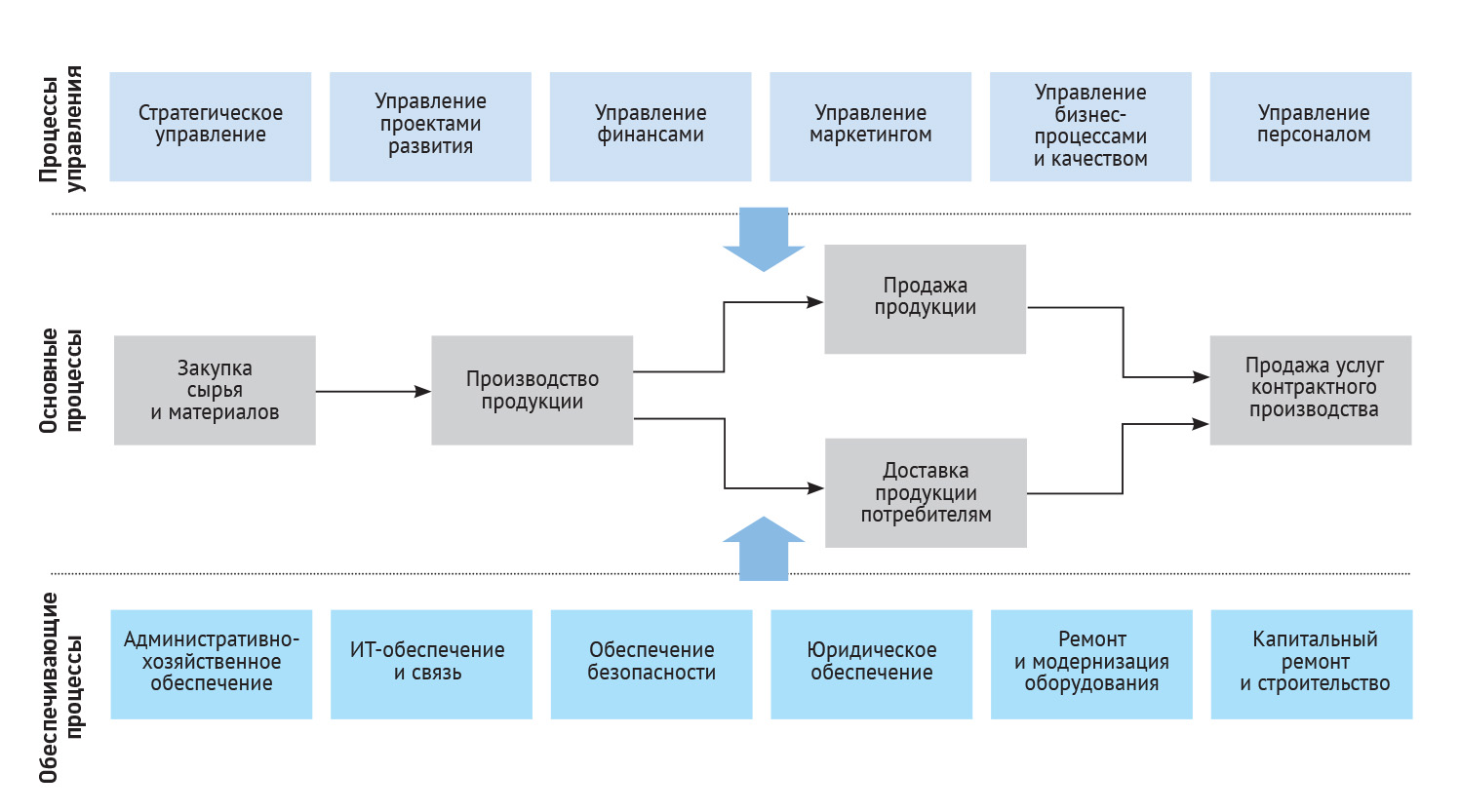

И третий пример — производственная компания, основной вид деятельности которой — производство и продажа продукции. Также эта производственная компания имеет вспомогательный вид деятельности по оказанию услуг контрактного производства, в рамках которого на своем производственном оборудовании производит продукцию других производителей (рис 18).

Рис 18. Виды деятельности производственной компании

В этой производственной компании были выделены пять основных бизнес-процессов: закупка сырья и материалов, производство продукции, продажа продукции, доставка продукции потребителям и продажа услуг контрактного производства. Карта бизнес-процессов верхнего уровня производственной компании приведена на рис. 19.

Рис 19. Карта процессов верхнего уровня производственной компании

Существует три правила выделения бизнес-процессов верхнего уровня

- Первое правило является эмпирическим и гласит, что на верхнем уровне компанию целесообразно разбить на 15-20 бизнес-процессов.

- Второе правило требует, чтобы бизнес-процессы верхнего уровня были равнозначны с точки зрения важности для достижения стратегии компании.

- И третье правило гласит, что перечень бизнес-процессов верхнего уровня должен быть согласован и утвержден первым руководителем компании, который именно в таком разрезе будет осуществлять управление и контроль деятельности компании.

Три правила выделения процессов верхнего уровня

Количество процессов верхнего уровня

Эмпирически, из практического опыта выведено оптимальное количество выделенных бизнес-процессов.

Правило 1. На верхнем уровне деятельность компании должна быть разбита на 15-20 бизнес-процессов верхнего уровня.

Практика показала, что разбиение компании на 15-20 процессов верхнего уровня является оптимальным с точки зрения контроля и интеграции процессов со стороны первого руководителя. В таком случае первый руководитель будет регулярно (как правило ежемесячно) получать 15-20 отчетов по выполнению ключевых показателей бизнес-процессов верхнего уровня. Также первому руководителю нужно будет активно учавствовать и принимать решения по оптимизации взаимодействий между 15-20 бизнес-процессами.

Если компанию разбить на большее количество бизнес-процессов верхнего уровня, то уровень контроля процессов со стороны первого руководителя будет излишне детальным, а интеграция процессов между собой потребует много времени. Такая детальная интеграция — не соответствует уровню первого руководителя, так как требует глубокого погружение на операционный уровень каждого бизнес-процесса.

Пример. В одной компании специалистами по описанию процессов было выделено 80 бизнес-процессов верхнего уровня. Это обосновывалось тем, что деятельность компании слишком сложная и требует множества бизнес-процессов. Когда специалистам сказали, что при таком подходе их генеральному директору придется ежемесячно рассматривать 80 отчетов о выполнении ключевых показателей по бизнес-процессам верхнего уровня, а также участвовать в выстраивании взаимодействий между этими 80 процессами, складывая их как мелкий пазл, то специалисты по описанию процессов задумались, но остались на своем решении. Однако, когда эта работа была доведена до генерального директора, он попросил специалистов по описанию процессов агрегировать многие процессы для того чтобы уровень контроля и интеграции с его стороны был оптимальным. В результате в этой компании на верхнем уровне стало 18 бизнес-процессов.

Практика показала, что при работе с процессами любая компания в итоге придет к 15-20 бизнес-процессам на верхнем уровне, которое, повторюсь, является оптимальным. Конечно есть небольшие компании, как например рассмотренная в части 5 компания «Видеомир», в которой было выделено 12 бизнес-процессов верхнего уровня. Также есть крупные компании, в которых приходится выделять много обеспечивающих бизнес-процессов, добавляя к типовому перечню такие обеспечивающие процессы как промышленная безопасность, экологическая безопасность, обеспечение электроэнергией и др. — в результате чего перечень процессов верхнего уровня может достигать количества 22-24 и даже выше. Но в среднем, как показывает практический опыт на верхнем уровне количество бизнес-процессов составляет значение 15-20.

Важность процессов верхнего уровня

На верхнем уровне все бизнес-процессы должны быть соразмерно важны для достижения стратегии компании. Не допускается на верхнем уровне рядом с важными и крупными процессами, размещать неважные и мелкие бизнес-процессы.

Правило 2. Бизнес-процессы верхнего уровня должны быть равнозначными с точки зрения важности для достижения стратегии компании.

Давайте рассмотрим, как влияет это правило на выделение бизнес-процессов верхнего уровня.

Пример. В торговой компании, занимающейся дистрибуцией лекарств (подробнее сотрите часть 5) в группе управленческих бизнес-процессов имеется процесс по управлению товарным запасом (рис. 20). Ранее на верхнем уровне этого процесса не было, так как он входил в состав бизнес-процесса закупки лекарств и был на втором уровне. Однако, с этим процессом связаны три ключевые проблемы и соответствующие им ключевые показатели.

Первый проблемный ключевой показатель — это величина товарного запаса, который достигал значения 6 месяцев продаж. То есть на складе товара лежало на 6 месяцев продаж и склад за год оборачивался всего лишь 2 раза. Таким образом оборачиваемость товарного запаса были слишком низкой, а его величина и соответственно затраты на складирование и поддержание товарного запаса были слишком высокими.

Вторым проблемным ключевым показателем по товарном запасу, являлся ассортиментный дефицит, который в определенный периоды времени достигал значения 20%. Когда клиенты направляли в компанию заказы на поставку лекарств, то оказывалось что по 20% ассортиментным позициям, товар на складе отсутствует. Соответственно компания теряла выручку, а удовлетворенность клиентов снижалась, и они переключались на других поставщиков лекарств. Основной причиной большого ассортиментного дефицита было то, что отсутствующий товар негде было размещать на складе, так как склад был забит большим количеством другого товара. То есть основная причина была связана с большим товарным запасом.

И третий проблемный ключевой показатель — это доля неликвидной продукции, которая также была высокой. Под неликвидной продукцией в компании считались лекарства со сроком годности менее 6 месяцев. Такие лекарства приходилось продавать с существенными скидками, то есть неликвидная продукция быстро обесценивалась и приводила к финансовым потерям. Причиной большого количества неликвидной продукции, как и большого товарного запаса были излишние закупки.

Когда руководители компании изучали опыт работы дистрибьютеров лекарств в других странах, то увидели, что там средняя величина товарного запаса составляет 2 месяца продаж. То есть при одном и том же объеме продаж товарным запас был в 3 раза меньше и требуемый размер склада тоже, соответственно затраты на складирование и поддержание товарного запаса также в 3 раза были меньше. Также было понятно, что все три проблемы товарного запаса взаимосвязаны и что ключевая причина трех проблем связана с излишними закупками и отсутствию должной работы по управлению товарным запасом.

Сначала в торговой компании ответственным за эти показатели являлся отдел закупок, так как процесс по управлению товарным запасом входил в состав процесса закупок. Но отдел закупки не смог обеспечить улучшение этих трех ключевых показателей по двум причинам:

• отдел закупок был сконцентрирован на других своих основных процессах — это поиск поставщиков, формирование заказов на поставку, их отслеживание и др.;

• поставщики лекарств большими скидками стимулировали отдел закупок закупать в прок.

В итоге руководством компании было принято решение о выведении процесса по управлению товарным запасом на верхний уровень и назначении другого ответственного за этот процесс (владельца процесса). Теперь процесс по управлению товарным запасом непосредственно контролировал генеральный директор, а выполнением этого процесса занималась новая служба управления товарным запасом. Эта служба формировала отчетность по товарному запасу, анализировала ее и предлагала инициативы по оптимизации товарного запаса. Генеральный директор рассматривал эти отчеты и инициативы, принимал решения, а также контролировал как это влияет на ключевые показатели по товарному запасу. В результате этой работы в течение года все три проблемы по товарному запасу были устранены, а соответствующие три ключевых показателя были значительно улучшены.

Согласно правилу равнозначности, наиболее важные и проблемные процессы целесообразно поднимать на более высокие уровни процессной модели компании. Полезно отметить, что в различных компаниях есть много похожих бизнес-процессов, но они могут находится на разных уровнях процессной модели по причине различной важности для стратегии компании, а также их различной степени проблемности.

Утверждение процессов верхнего уровня

При согласовании карты бизнес-процессов верхнего уровня с первым руководителем компании полезно видеть не только формальную процедуру, но и дополнительный инструмент контроля бизнес-процессов и возможность сделать модель процессов верхнего уровня наиболее оптимальной и эффективной для практической деятельности.

Правило 3. Перечень бизнес-процессов верхнего уровня должен быть согласован и утвержден первым руководителем компании.

Пример. В торговой компании занимающейся дистрибуцией лекарств изначально было предложено на верхнем уровне показать только один бизнес-процесс продаж, а на втором уроне сделать его детализацию на три бизнес-процесса продаж на трех различных рынках. При согласовании карты процессов с генеральным директором он указал на необходимость отображения на верхнем уровне всех трех бизнес-процессов продаж и соответствующей отчетности. В другой компании, первый руководитель посчитал необходимым агрегировать ряд бизнес-процессов на верхнем уровне, в результате построенные процессные модели стали более эффективно использоваться для управления деятельностью компании.

Рис. 20. Карта процессов верхнего уровня торговой компании

В примере производственной компании в отличие от торговой среди основных процессов появился бизнес-процесс доставки продукции потребителям (рис. 21). В торговой компании такой бизнес-процесс также есть, но он входит в состав процессов продаж. Причина в том, что в производственной компании продукция экспортируется и процесс доставки продукции потребителям является более важным и дорогим по стоимости, поэтому и размещен на верхнем уровне.

В группе обеспечивающих бизнес-процессов производственной компании в отличие от торговой также появились еще два бизнес-процесса: ремонт и модернизация оборудования, а также капитальный ремонт и строительство. В торговой компании есть складское оборудование и погрузчики, а также процессы по их ремонту и обслуживанию. Но объем этих ремонтных работ в торговой компании меньше, именно поэтому у нее процесс ремонта входит в состав процесса складирования и размещен на втором уровне процессной модели.

Рис. 21. Карта процессов верхнего уровня производственной компании.

Также в торговой компании есть работы по ремонту офисного здания, но вследствие их меньшего объема и стоимости они также размещены на втором уровне процессной модели и входят в состав обеспечивающего бизнес-процесса по административно-хозяйственному обеспечению деятельности. В производственной компании бизнес-процессы ремонта и модернизации оборудования, а также капитального ремонта и строительства по объему работ, стоимости и важности являются более значимыми и поэтому размещены на верхнем уровне процессной модели.

Среди бизнес-процессов управления в производственной компании есть бизнес-процесс по управлению проектами, которого нет на верхнем уровне в торговой компании. Это связано с тем что в производственной компании перечень реализуемых проектов развития значительно больше, а контроль их выполнения и управление портфелем проектом более значимы для стратегии компании. В торговой компании такой процесс входит в состав процесса стратегического управления.

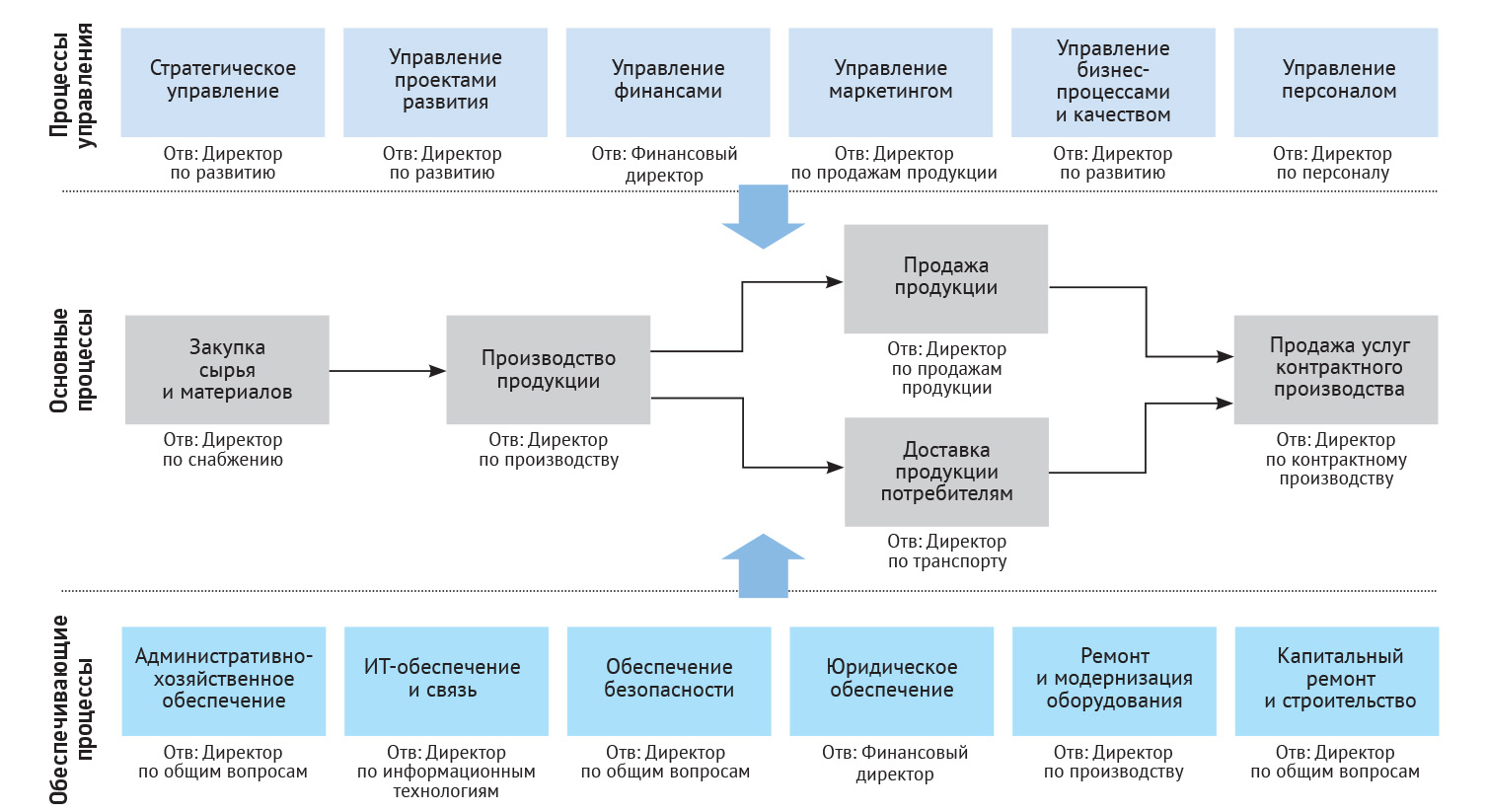

Ответственные за бизнес-процессы или их владельцы

На карте процессов верхнего уровня производственной компании также показаны ответственные за бизнес-процессы или владельцы бизнес-процессов (рис. 21). Именно они отвечают перед первым руководителем за достижение ключевых показателей по своему процессу, а также за функционирование процессов в соответствии с требованиями, которые формулируются в организационно-распорядительных документах компании.

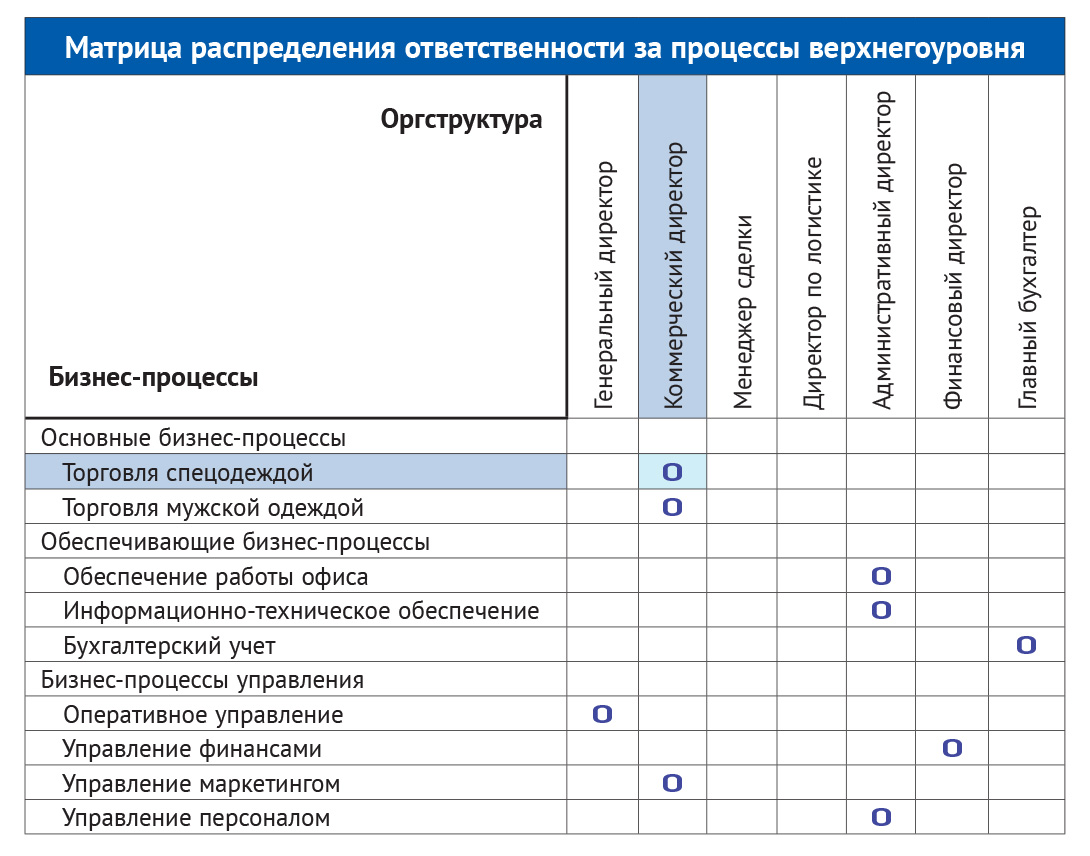

Альтернативным способом отображения распределения ответственности за бизнес-процессы верхнего уровня является матрица ответственности (рис. 22). В строках матрицы перечисляются бизнес-процессы верхнего уровня, в столбцах матрицы показываются руководители верхнего уровня, а на пересечении строк и столбцов показываются символы ответственности.

Рис. 22. Матрица распределения ответственности за процессы верхнего уровня производственной компании

Матрица распределения ответственности позволяет наглядно увидеть кто за что отвечает и показать равномерность распределения ответственности. Матрица позволяет наглядно показать бизнес-процессы, у которых нет ответственных, а также бизнес-процессы у которых несколько ответственных, что означает безответственность.

В результате матрица как наглядный формат описания распределения ответственности часто используется как на этапе доведения схемы распределения ответственности до должностных лиц компании, так и на этапе анализа и оптимизации деятельности компании.

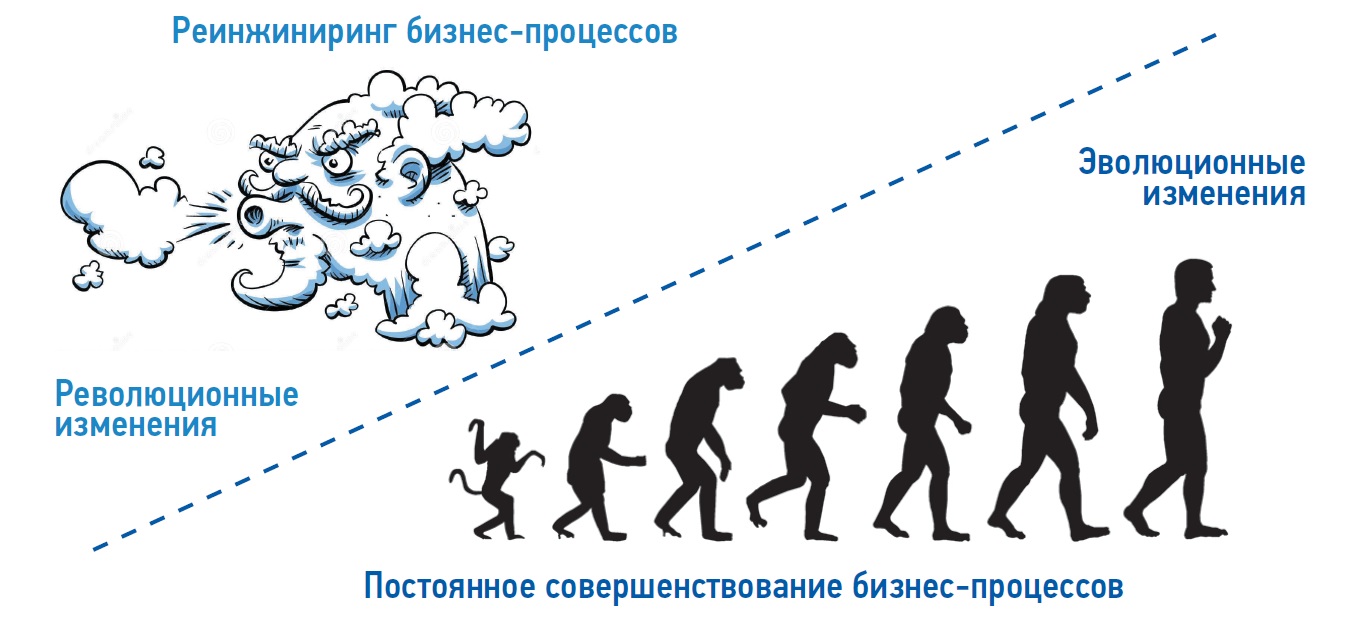

Реинжиниринг и постоянное совершенствование

Эволюционные и революционные улучшения бизнес-процессов

Все методы оптимизации бизнес-процессов можно поделить на две группы (рис. 23).

Первая группа — эволюционные методы, которые по отдельности незначительно меняют бизнес-процесс. Но зато этих методов много, в совокупности они могут применяться одновременно или последовательно и соответственно могут приводить к значительным изменениям бизнес-процесса и улучшению его ключевых показателей. Такие методы получили название «методы постоянного совершенствования бизнес-процессов».

Вторая группа — это методы, которые революционно меняют бизнес-процесс и существенно улучшают его ключевые показатели. Такие методы получили название «методы реинжиниринга бизнес-процессов».

Рис. 23. Реинжиниринг и постоянное совершенствование бизнес-процессов

Основные черты постоянного совершенствования:

- постепенность изменений;

- непрерывность изменений;

- охват всей организации;

- командная форма работы.

Вносимые в них изменения являются постепенными и непрерывными. При этом изменения вносятся по всем бизнес-процессам — то есть постоянное совершенствование охватывает всю организацию. В технологиях постоянного совершенствования применяется командная форма работы, в ходе которой команды по бизнес-процессам обсуждают проблемы процессов и разрабатывают решения по их устранению. Также применяется принцип бездефектности, согласно которому по каждой проблеме определяются и устраняются причины для того, чтобы проблема или дефект больше не возникали.

Основные черты реинжиниринга являются:

- фундаментальность изменений;

- радикальность изменений;

- существенность изменений.

При этом изменения в процессах вносятся на более высоком уровне и носят более фундаментальный характер, поэтому на схеме «как есть» бизнес-процесс не нужно детально описывать. При реинжиниринге схемы процессов радикально изменяются, поэтому необходимо делать схему процесса «как есть» и схему процесса «как надо». Также в ходе реинжиниринга существенно или в разы улучшаются ключевые показатели бизнес-процесса.

Реинжиниринг в отличие от постоянного совершенствования нельзя применять одновременно по всем бизнес-процессам. Одновременно реинжинирить можно не более 20% от всех процессов компании.

Рис. 24. Совмещение эволюционного и революционного улучшений бизнес-процесса

Практический опыт проведения работ по оптимизации бизнес-процессов показал, что методы реинжиниринга и постоянного совершенствования можно совмещать в рамках одного процесса, так и при работе с различным бизнес-процессами (рис. 24).

Если в одном бизнес-процессе регулярно применять только методы постоянного совершенствования, то через несколько лет они себя исчерпают и ключевые показатели процесса перестанут улучшаться. Это означает что наступило время применения методов реинжиниринга. Обычно за этот период времени в мире появляются новые технологии, информационные системы и оборудование, которые предоставляют новые возможности для проведения реинжиниринга бизнес-процессов. После того, когда бизнес-процесс в ходе реинжиниринга перепроектирован опять наступает время применения технологий постоянного совершенствования.