В инвесткомпании также рассказали о своих акциях-фаворитах на российском рынке и спрогнозировали курс российской валюты по отношению к доллару

Аналитики «Атона» составили рейтинг 10 российских компаний с самыми большими ожидаемыми выплатами в 2023 году. Список акций, привлекательных для покупки под

дивиденды

инвесткомпания привела в обзоре «Дорожная карта инвестора», посвященном стратегии на 2023 год (есть в распоряжении «РБК Инвестиций»). Покупка дивидендных акций — одна из лучших долгосрочных инвестиционных стратегий, напомнили в «Атоне».

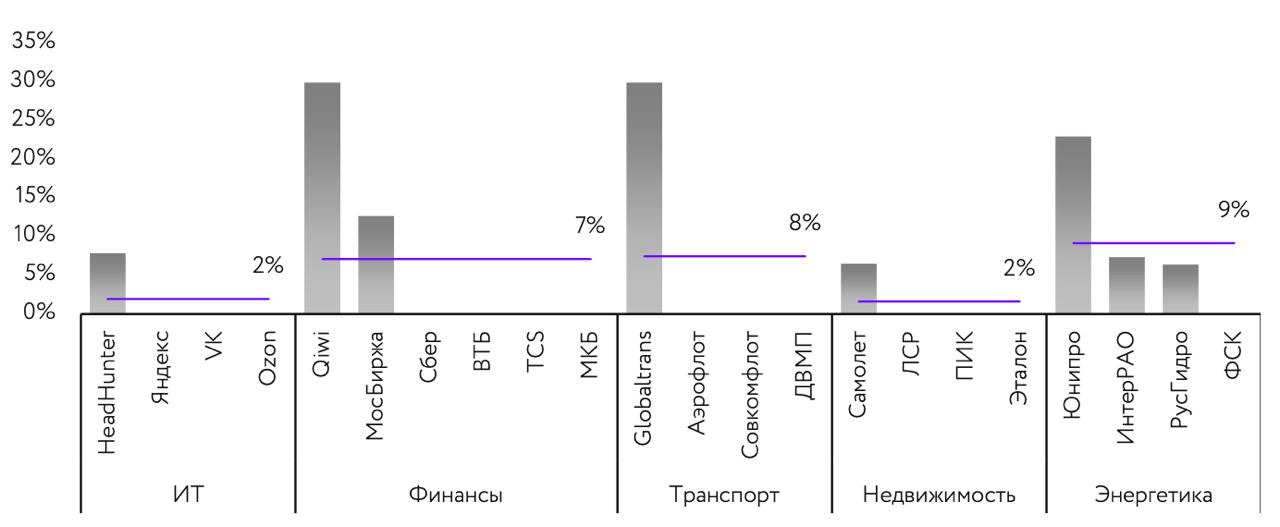

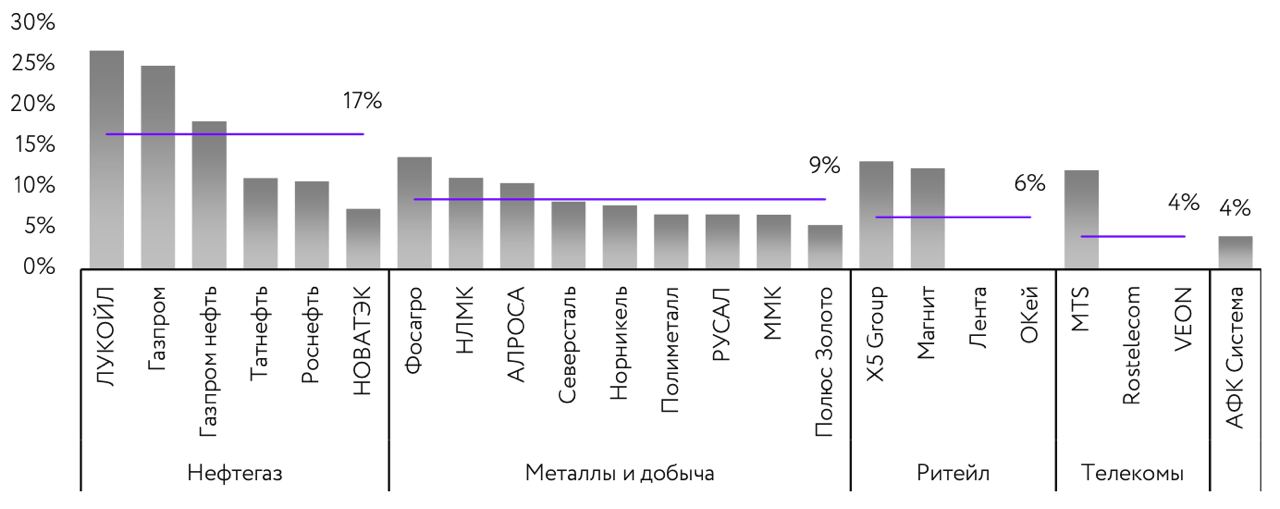

Дивидендная доходность по секторам

Сейчас наиболее доходный по дивидендам — нефтегазовый сектор. Некоторые бумаги сектора — например, акции «Газпрома», «Газпром нефти» и ЛУКОЙЛа — предлагают доходность на уровне или даже выше 20%. По оценкам «Атона», средняя доходность по сектору в ближайшие 12 месяцев составит 17%.

Что касается металлургического сектора, который ранее был лидером по дивидендной доходности на рынке, то он временно ушел на второй план. Аналитики ожидают, что акции металлургов обеспечат доходность в 9%.

«Производители стали взяли паузу и приостановили выплату финальных дивидендов за 2021 год и промежуточных за 2022 год, но даже после возобновления выплат мы ждем снижения доходности из-за падения цен на сталь и экспортных трудностей. Также «Норникель», скорее всего, снизит дивидендные выплаты после окончания действия акционерного соглашения, которое истекает в конце 2022 года», — спрогнозировали эксперты.

Они добавили, что на рынке есть бумаги с высокой доходностью и в других секторах (например, X5 Group с дивдоходностью в 13% и МТС с 12%), однако средняя доходность ретейла и телекоммуникационного сектора невысокая — 6% и 4% соответственно.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Топ-10 дивидендных акций

В своей стратегии «Атон» оценил перспективы выплаты дивидендов различными российскими компаниями и составил топ-10 бумаг, которые потенциально могут обеспечить наибольшую доходность на горизонте 12 месяцев.

Топ-10 этих компаний:

- ЛУКОЙЛ (прогнозная дивидендная доходность на ближайшие 12 месяцев 27%);

- «Газпром» (ожидаемая дивдоходность — 25%);

- «Газпром нефть» (18%);

- «ФосАгро» (14%);

- Мосбиржа (13%);

- Globaltrans (более 30%);

- Qiwi (более 30%);

- «Юнипро» (23%);

- X5 Group (13%);

- «Магнит» (12%).

Последние пять

эмитентов

приостановили выплаты, однако в будущем могут возобновить их, полагают эксперты. Компании отказывались от распределения прибыли, в том числе из-за неопределенности на рынках, а также санкционного давления на компании и ключевых акционеров.

Тем не менее, аналитики «Атона» указали на имеющиеся риски для дивидендных выплат. «Большинство российских компаний имеют прозрачную дивидендную политику, которая позволяет прогнозировать размер дивидендов на много лет вперед. Однако вероятно, что ряд компаний пересмотрит эту политику на более консервативную ввиду изменения рыночных условий. Также значительные риски представляет существенное падение цен на сырье, которое может привести к снижению прибыли и дивидендов сырьевых компаний», — предупредили в инвесткомпании.

Акции-фавориты

Аналитики «Атона» назвали акции, которым в целом отдает предпочтения на 2023 год. Среди них бумаги следующих компаний:

- сырьевой сектор: ЛУКОЙЛ, НОВАТЭК, «Русал»;

- финансовый сектор: «Сбер» и Мосбиржа;

- ретейл: «Магнит» и X5 Group;

- IT: «Яндекс» и VK

Аналитики считают, что в будущем такие негативные факторы для бизнеса «Русала», как крепкий рубль и падение цен на алюминий, исчезнут, в то время как компания снизила свою долговую нагрузку и зависимость от дивидендов «Норникеля», а также сама вернулась к выплате дивидендов. ЛУКОЙЛ же стал фаворитом «Атона» благодаря своей понятной стратегией и стабильным дивидендом, а также хорошим, как ожидается, результатам по итогам 2022 года. НОВАТЭК, в свою очередь, не так чувствителен к снижению потребления российского газа в Европе и есть признаки того, что компания достаточно успешно может развиваться в санкционных условиях.

Что касается «Сбера» и Мосбиржи, то обе компании торгуются с 50-процентным дисконтом к своим пятилетним средним мультипликаторам P/E (показывает отношение капитализации к прибыли компании). Помимо этого, «Атон» отметил, что обе компании являются лидерами рынка с устойчивой бизнес-моделью и высоким уровнем корпоративного управления, а также и «Сбер», и Мосбиржа нацелены на возобновление дивидендных выплат.

«Яндекс» и VK могут извлечь значительную выгоду от ухода иностранных конкурентов. По мнению экспертов, «Яндекс» при сохранении лидерства в сегментах поиска и такси продолжит наращивать потенциал своих быстрорастущих бизнесов. VK в то же время сможет выиграть от получения от «Яндекса» медийных активов и переходу части акций менеджменту компании.

«Магнит» и X5 Group стали фаворитами «Атона» благодаря сильным финансовым результатам и статусу защитных активов. «Магнит» также может выплатить щедрые дивиденды, а X5 Group из-за технических сложностей с выплатами может более активно инвестировать средства в рост бизнеса.

Кроме того, в список предпочтений аналитики «Атона» добавили компании второго эшелона (Globaltrans, Qiwi и «Юнипро»). «У них низкая

ликвидность

, а корпоративная структура препятствует выплате дивидендов в условиях санкций, при этом они оцениваются рынком по очень низким

мультипликаторам

относительно их исторических значений», — заключили эксперты «Атона».

Российский валютный рынок

По итогам 2023 года средний обменный курс доллара к рублю может превысить ₽70, ожидают в инвесткомпании.

Авторы стратегии отметили, что в 2022 году на российском валютном рынке произошли кардинальные изменения, из-за которых рубль значительно укрепился. Отчасти это произошло на фоне резкого сокращения импорта и значительного роста цен на энергоносители, которые привели к тому, что профицит по счету текущих операций в России в 2022 году достиг рекордно высоких значений и может приблизиться к $250 млрд.

Профицит текущего счета платежного баланса — это ситуация, когда общая сумма поступлений валюты в страну превышает ее отток за границу.

Кроме того, «на фоне многочисленных ограничений для банков, корпораций и частных лиц традиционные валюты (доллар США, евро и т.д) стали в плане владения дорогим и даже «токсичным» активом — риск «заморозки» этих средств слишком высок. В результате большинство экономических агентов стали последовательно сокращать позиции в этих активах», — отмечается в документе.

На этом фоне остро встала проблема поиска альтернативных вариантов вложений. Наиболее популярным вариантом стал китайский юань, но назвать его полноценной заменой традиционным валютам нельзя, заключили эксперты.

В результате после значительного ослабления обменного курса в феврале-марте рубль перешел к укреплению и в среднем за январь—ноябрь 2022 года курс доллара составил ₽68,73.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Действие этих факторов, по мнению экспертов «Атона», в 2023 году начнет ослабевать. Ожидается, что объем энергетического экспорта будет сокращаться, в том числе из-за введения ЕС с 5 декабря 2022 года эмбарго на поставки российской нефти. Аналитики отметили, что при этом импорт постепенно восстанавливается, хоть и не столь быстрыми темпами.

В результате профицит по счету текущих операций будет снижаться. По оценке «Атона», процесс перехода из традиционных валют в альтернативные инструменты конечен и, вероятно, завершится к середине будущего года. При этом заметную роль в процессе может сыграть выпуск замещающих облигаций, куда эти ресурсы могут быть перенаправлены.

«На наш взгляд, это может способствовать возвращению стоимости рубля к фундаментально более обоснованным уровням. Вполне вероятно, что по итогам 2023 года средний обменный курс может превысить ₽70», — заключили эксперты.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

О десяти перспективных российских акциях, о факторах ослабления рубля и рекордах 2022 года рассказал Максим Шеин, директор по работе с клиентами, на YouTube-канале «БКС мир инвестиций».

В акции каких компаний инвестировать в 2023 году?

Аналитики «БКС Мир инвестиций» считают, что в следующем году российский рынок вырастет минимум на треть: индекс Мосбиржи достигнет 2800 пунктов (без учета дивидендов), индекс РТС – 1300 пунктов. «Главным фактором роста для рынка будет общее восстановление экономики. Основной риск – падение доходов от экспорта нефти. Соответственно, лучшие перспективы в 2023 году у компаний, которые обслуживают внутренний спрос», – делится Шеин. Инвесторам стоит обратить внимание на следующие сектора: медиа, финансы, недвижимость, потребительский рынок, телеком. Средний потенциал роста по этим секторам – 45–60%.

По мнению специалистов компании, акции «Мечела» могут вырасти на 383% ввиду ослабления рубля, роста производства и сокращения долговой нагрузки. Компания экспортирует уголь в Азию, поэтому этот сегмент не пострадает от торговых ограничений западных стран. «Стальной сегмент бизнеса также выглядит стабильно благодаря спросу на внутреннем рынке», – заключает эксперт.

Бумаги «ПИК СЗ» могут показать рост на 89%. Девелоперская компания выиграет от продления льготной программы по ипотеке. На рост котировок повлияет раскрытие финансовой отчетности.

Цена акций «Интер РАО» может увеличиться на 84% за счет роста тарифов на электроэнергию, разумных капитальных вложений и эффективности старого генерирующего парка.

По мнению аналитиков, «Сбер» вырастет на 71%. В следующем году банк обещает возобновить выплату дивидендов. Цена акций «Русала» может вырасти на 65%. Главным фактором роста станет возвращение к дивидендным выплатам. Продажи компании остаются на стабильном уровне из-за отсутствия жестких санкционных ограничений в отношении компании.

Потенциал роста Мосбиржи – 58%. «Магнит» вырастет на 57%, продовольственный ритейл от кризиса сильно не пострадает. Котировки «Газпрома» могут подняться на 49%. Ожидается, что газовые компании, в отличие от нефтяных, серьезно не пострадают от введенных санкций.

Бумаги «Тинькофф банка» имеют потенциал роста 46%. Как и «Сбер», «Тинькофф» публикует финансовые результаты, и они «внушают оптимизм». Акции «Северстали» смогут прибавить 43%.

Курс рубля

По мнению аналитиков «БКС мир инвестиций», в следующем году курс доллара к рублю составит 71,4 рубля. «Совершенно не ясно, закрепится ли он на таком уровне. В долгосрочном плане, я считаю, курс должен тяготеть к диапазону 70–75 рублей», – говорит Шеин.

Последние месяцы рубль стоил стабильно около 60 рублей за доллар. В декабре рубль падал до 72 рублей за доллар. По словам Шеина, причинами ослабления рубля стали снижение экспортных цен на российскую нефть и возможное сокращение объемов поставок энергоресурса. С начала декабря нефть марки Urals стала дешевле на 10%. По итогам месяца цена нефти Urals может снизиться до $60 за баррель. В ноябре Urals торговалась на уровне $66,5 за баррель, в октябре – $70,6 за баррель. На курс рубля также повлиял отток капитала и геополитический фактор.

Золото

Золото продолжает дорожать, с ноября металл прибавил в цене 10% и сейчас стоит больше $1800 за унцию. За этот же период акции золотодобывающих компаний «Полюс золото» выросли на 33%, «Полиметалл» – на 30%.

Новости компаний

Совет директоров «Газпром нефти» утвердил выплату дивидендов за девять месяцев в размере 68,78 рубля на акцию. Дивидендная доходность составляет 14,4%. После выхода новости акции компании подорожали до февральского уровня.

Акции «Лукойла» стали дешевле более чем на 10% после дивидендной отсечки. «В этом году компания выплатит рекордные дивиденды – 793 рубля на одну акцию, это около 17% дивидендной доходности. Но в следующем году высоких дивидендов может уже не быть. Во-первых, экономические условия не самые благоприятные. Во-вторых, компания будет досрочно выплачивать зарубежный долг», – рассказывает Шеин.

«ММК» решил не выплачивать дивиденды. По словам главы компании Виктора Рашникова, возвращение к выплате дивидендов будет возможно после завершения геополитического кризиса.

Итоги года

Шеин обозначает, что 2022 года стал годом рекордов: «Побит рекорд по длительности приостановки торгов – 25 дней. Прошлый максимум был в 1998 году, тогда биржи закрывались на 4 дня. Следующий рекорд – пара доллар-рубль выше 121 рубля, евро-рубль выше 132 рублей». Также в этом году было 6 из 10 крупнейших дневных просадок рынка за последние 10 лет. Так, 24 февраля индекс Мосбиржи упал на 33%.

Советы инвесторам

Ввиду того, что впереди «несколько турбулентных лет», Шеин приводит несколько советов опытного трейдера Денниса Гартмана. Во-первых, не стоит наращивать объем убыточных активов. Во-вторых, «мы не работаем в бизнесе, где покупают дешево и продают дорого. Мы работаем в бизнесе, где покупают дорого, а продают еще дороже», – делится ведущий. В-третьих, надо торговать из корыстных побуждений. В-четвертых, «думайте как фундаменталист, торгуйте как техник». Также рекомендуется работать с понятными активами и помнить, что в хорошие времена ошибочные сделки могут стать прибыльными, а в плохие – хорошо продуманные сделки быть убыточными.

Топ-5 вещей, от покупки которых лучше отказаться в 2023 году

Хотите сэкономить немного денег в новому году? Подумайте дважды, прежде чем тратиться на эти вещи.

Год на последнем издыхании – он оказался очень сложным и противоречивым.

Как минимум, для США уж точно. Рецессия бьет рекорды, процентные ставки растут, фондовый рынок падает, и все же розничные продажи за последние 12 месяцев увеличились на 6,5%, уступая росту стоимости жизни на 7,1%.

Продолжение

«Открытие Research»

Управление анализа рынков «Открытие Инвестиции»

В связи с известными февральскими событиями, уходящий 2022 год оказался полным вызовов как для российской экономики, так и для нашего фондового рынка. При этом и грядущий 2023 год пока также не представляется лёгкой и увлекательной прогулкой.

Так, по последним оценкам, сокращение ВВП РФ в 2022 г. составит около 3% и прогнозы «Открытие Research» не подразумевают, что российская экономика вернётся к росту ранее 2024 г. (ожидания по динамике ВВП в следующем году подразумевают его сокращение в базовом сценарии ещё примерно на 1,8%).

Впрочем, даже в таких условиях мы видим ряд интересных возможностей на рынке акций для долгосрочных инвесторов. На фоне негативных макроэкономических ожиданий, а также в условиях сохраняющегося санкционного давления, повышенных геополитических рисков и высокой волатильности валютных курсов, в настоящий момент мы отдаём предпочтение трём условным группам акций:

- Ориентированным на внутренний рынок историям роста;

- Бенефициарам сложившейся ситуации;

- Стабильным дивидендным кейсам.

При этом широкая диверсификация, точечная экспертиза и динамичный контроль позиций являются в сегодняшних реалиях краеугольным камнем любой портфельной стратегии.

Компании роста, ориентированные на внутренний рынок

Среди данного класса бумаг мы однозначно выделяем инвестиционный кейс компании Ozon (OZON) — одного из лидеров быстрорастущего рынка e-commerce в РФ. Компания уже вышла на положительную операционную маржинальность и по-прежнему способна расти темпами, подразумевающими ежегодное удвоение GMV.

Также привлекательно выглядят перспективы «Белуга Групп» (BELU), которая в сегодняшних реалиях не только способна динамично развиваться за счёт агрессивного развития своей розничной сети «ВинЛаб», но и платить инвесторам вполне весомые дивиденды.

Не стоит сбрасывать со счетов и «классику жанра» — X5 Group (FIVE) и «Магнит» (MGNT) — бизнес которых традиционно максимально устойчив в эпоху любых макроэкономических турбулентностей из-за низкой эластичности спроса на продовольствие и прочие повседневные товары. Впрочем, компании пока воздерживаются от дивидендных выплат из-за имеющихся ограничений на финансовую инфраструктуру, однако в случае решения данного вопроса доходность их бумаг могла бы быть двузначной.

Компании-бенефициары ситуации

Здесь нашим фаворитом является Positive Technologies (POSI), которая, обладая высококачественным продуктом, после ухода крупнейших западных вендеров сможет достаточно быстро занять существенную долю рынка кибербезопасности РФ, что на горизонте нескольких лет приведёт к кратному росту финансовых показателей компании.

Отметим также и нашу главную «фишку» среди IT-компаний — «Яндекс» (YNDX), являющийся главным бенефициаром резко снизившейся конкуренции на рынке онлайн-рекламы в стране после того, как его покинули занимавшие здесь сильные позиции Google и Meta (признана экстремистской в РФ).

В то же время «НОВАТЭК» (NVTK), безусловно, сможет извлечь существенную финансовую выгоду от сложившейся на глобальном рынке СПГ крайне благоприятной для поставщиков конъюнктуры. А учитывая, что компания уже платит солидные дивиденды, а в конце следующего года планирует запуск первой очереди нового масштабного проекта Арктик СПГ-2, мы бы также рекомендовали обратить внимание на данный кейс с точки зрения формирования долгосрочного инвестиционного портфеля.

Дивидендные истории

Говоря про дивидендные истории, в первую очередь необходимо вспомнить классические кейсы, отличающиеся стабильностью выплат в любых макроэкономических реалиях.

Здесь однозначно можно выделить акции ОГК-2 (OGKB) и МТС (MTSS), давно известные широкому инвестиционному сообществу.

Солидный дивидендный поток ждём в следующем году и от «ФосАгро» (PHOR), которое является безусловным бенефициаром сложившейся на глобальном рынке удобрений ценовой конъюнктуры.

Если же говорить о дивидендном потенциале, то здесь нашим однозначным фаворитом являются расписки Globaltrans (GLTR). Впрочем, в настоящий момент в силу кипрской прописки головной структуры и имеющихся ограничений, возможности распределить средства среди всех акционеров компания не имеет, однако возврат к выплатам может стать для расписок компании мощнейшим драйвером.

Только самые важные новости

Полезные материалы

Актуальные инвестидеи

Содержание статьи

Показать

Скрыть

Что ждать на фондовом рынке в 2023 году? Какие инструменты выглядят наиболее привлекательными для инвестирования? Как выбирать между облигациями, акциями, ПИФами и валютой? В каких пропорциях наполнять портфель? Стоит ли активно инвестировать и какой стратегии придерживаться российским инвесторам в 2023 году? Разбираемся вместе с экспертами.

Инвестиции в 2023 году: да или нет

«Инвестировать средства в 2023 году, конечно же, стоит. Это поможет, если не полностью скомпенсировать влияние инфляции на сбережения, то частично его нивелировать», — говорит главный аналитик Банки.ру Богдан Зварич. При этом, учитывая повышенную неопределенность, в новом году лучше придерживаться консервативного подхода к инвестированию, считает он.

Инвестировать, естественно, стоит, но к выбору активов, как и всегда, нужно подходить вдумчиво, говорит руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров.

«Эпоха низких процентных ставок и растущих рынков акций позади. Акции США выглядят сейчас непривлекательно из-за рисков падения на фоне рецессии и инфраструктурных нюансов. Но зато 2023 год на фоне разворота в денежно-кредитной политике США и вероятной рецессии может стать сильным для таких классов активов, как валютные облигации и золото», — говорит он.

Также Комаров видит потенциал у акций Гонконга, облигаций в юанях и рублевых акций компаний, которые фокусируются на бизнесе внутри страны. Но, по его словам, эти инструменты подойдут для готовых к риску инвесторов.

Облигации

Большую часть портфеля лучше направить на инструменты с фиксированной доходностью, такие как облигации, полагает Зварич. «Они несут меньше рисков, чем акции. При создании диверсифицированного портфеля можно достичь еще большей минимизации рисков и получить доходность выше депозитов», — замечает он.

С ним согласен аналитик УК «Альфа-Капитал» Александр Джиоев. «Текущие доходности находятся на двузначном уровне, что перекрывает инфляцию, а с учетом ожидаемого снижения ключевой ставки и, как следствие, снижения доходностей рублевые облигации способны принести реальную положительную доходность», — говорит он.

Что такое облигации, зачем они нужны и как на них заработать

2022 год хорошо показал необходимость наличия облигаций в портфеле инвесторов, подтверждает руководитель инвестиционной стратегии и аналитики Экспобанка Полина Хвойницкая. По ее словам, рублевые облигации с хорошим кредитным качеством успешно прошли период турбулентности.

«В 2023 году стоит придерживаться наличия облигаций в портфеле», — уверена она. Некоторые из них предлагают доходность на уровне 13%, годовых к погашению, добавляет эксперт.

По ее мнению, среди рублевых облигаций нужно отдавать предпочтение облигациям с погашением до 3 лет с рейтингами от рейтинговых агентств не ниже A-(RU) от АКРА и ruA- от «Эксперт РА». «В 2023 году вероятно повышение доходностей и снижение цены по рублевым облигациям с длинным сроком погашения от 5 лет и выше, что будет создавать негативную переоценку цены для инвесторов», — объясняет она.

Также можно обратить внимание на замещающие облигации, которые предлагают доходности в диапазоне 4,5–8,5% годовых в долларах, но выплата купонов и погашение облигации происходит в рублях по официальному курсу ЦБ.

Акции

Акции считаются более прибыльными, чем облигации, однако в текущий момент на них лучше выделять небольшую долю в портфеле, считает Зварич. При выборе акций стоит опираться на компании, которые готовы делиться прибылью с акционерами через дивиденды, уточняет он.

Российский рынок акций выглядит привлекательно, так как слишком недооценен в текущий момент, говорит Джиоев. «Однако данный класс активов выглядит очень рискованно в связи с полной неопределенностью по будущим дивидендным выплатам, изменениям налогового режима и общему новостному фону», — уточняет он.

Пять акций, которые можно подарить на Новый год

Пока российский рынок акций переживает не лучшие времена, считает Хвойницкая. Однако на фоне ослабления курса рубля можно обратить внимание на акции экспортеров, в особенности компаний с большой долей экспортных поставок в КНР. «Из наиболее устойчивых компаний мы выделяем НЛМК, ГМК «Норникель» и «Полюс». Также стоит обратить внимание на сегмент IT-компаний. В частности, на акции компании Positive Technologies», — говорит она.

По ее словам, интересной идеей, но с повышенным уровнем риска могут выступить депозитарные расписки VK Company Limited. Среди сильно скорректировавшихся в 2022 году компаний выделяются бумаги АФК «Системы», лесопромышленного холдинга «Сегежа» и акции алмазодобывающей компании «Алроса», говорит Хвойницкая. «Это компании представляют собой сильные бизнес-структуры, которые при восстановлении макроэкономической ситуации смогут показать хорошие финансовые результаты, что в конечном итоге может привести к росту котировок их акций», — считает эксперт.

Здесь вы можете узнать актуальные инвестиционные идеи по покупке акций, здесь — почитать рыночную аналитику, тут — подобрать брокера.

ПИФы

Также отличным решением в 2023 году будет инвестирование в формате паевых фондов (ПИФов) акций, считает директор по инвестициям УК «Открытие» Виталий Исаков. ПИФ — это готовый диверсифицированный портфель ценных бумаг под управлением профессионалов, напоминает он.

«Ожидаемое нами восстановление дивидендных выплат и нормализация оценки российского рынка акций могут привести к кратному росту котировок на горизонте трех лет», — считает он.

Стратегия российского инвестора в 2023 году

Стратегия для российских инвесторов в 2023 году остается такой, как и всегда — это диверсификация, говорит Джиоев. Портфель нужно диверсифицировать как по классам активов, так и по валютам и географической экспозиции, уточняет он.

В первую очередь стоит отталкиваться от толерантности инвестора к риску и от желания усреднять позиции по акциям при их просадке, говорит Хвойницкая. «Если инвестор предпочитает фиксированную доходность, лучше увеличивать долю облигаций. При снижении уровня геополитической напряженности можно увеличивать долю акций», — считает она.

«Год обещает быть удачным на дивиденды»: прогнозы экспертов по фондовому рынку в 2023-м

Однако до появления информации о снижении уровня геополитической напряженности стоит держать существенную долю облигаций в портфеле (рублевые облигации, замещающие облигации и облигации в юанях с недлинным сроком погашения), полагает аналитик.

Тактика, как и стратегия, должны определяться не ожиданиями изменения цен на финансовые активы по итогам того или иного периода, а личной финансовой ситуацией инвестора, говорит директор по инвестициям УК «Открытие» Виталий Исаков. Стратегия поведения зависит от инвестиционных целей инвестора, горизонта инвестирования и способности и желания брать на себя риск. «Нет ничего страшного в том, чтобы закончить год в минусе, если фундаментальные параметры ваших объектов для инвестирования остаются хорошими», — отмечает он.

Главное в стратегии на 2023 год — это минимизировать инфраструктурные риски, то есть заморозки и блокировки активов из-за санкций, и не бояться продолжать инвестировать, согласен Комаров. «Очень часто именно инвестиции, совершенные в трудные для рынков времена, приносят наибольший доход на долгосрочном горизонте», — говорит аналитик.

Убытки-2022: стоит ли «отбивать» потери

Нужно понимать, что фондовый рынок не может приносить положительную доходность каждый год, поэтому разочаровываться и уходить с рынка точно не стоит, считает Джиоев. Если смотреть на более длинный горизонт, то исторически вложения в фондовый рынок позволяют сохранить сбережения от инфляции и обогнать ее, говорит он.

При этом пытаться «отбивать» потери — плохая цель, так как она заставляет инвесторов брать на себя чрезмерные риски и совершать плохо обдуманные сделки, говорит Комаров. «Тем, у кого есть крупные убытки, имеет смысл их зафиксировать до конца года, чтобы снизить налоговую базу в 2022 году, или зачесть эти убытки позже через налоговую уже в 2023-м, чтобы платить меньше налогов на прибыль», — считает он.

Тем не менее по итогам такой оптимизации имеет смысл все же вернуться на рынок и продолжать инвестировать, уверен аналитик. «Так как многие активы сейчас дешевы и вознаградят терпеливого инвестора», — заключает он.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

Пять главных событий, повлиявших на российский фондовый рынок в 2022 году

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

В настоящее время определить потенциал роста акций довольно сложно, так как многие компании не публикуют свои финансовые отчеты, и связать их финансовые результаты со стоимостью акций становится невозможно.

Чтобы выяснить, какие акции в таких условиях имеют наибольший потенциал роста, журналисты из «РБК Инвестиции» обратились к финансовым аналитикам из инвестиционных компаний.

Эти эксперты профессионально следят за деятельностью отдельных компаний и секторов экономики, и по просьбе журналистов определили наиболее привлекательные акции и дали обоснование своего выбора.

Важно отметить, что данный материал предназначен исключительно для ознакомления и не содержит индивидуальных инвестиционных рекомендаций.

Сбербанк

Компания «Сбербанк» представлена на рынке биржевыми тикерами SBER и SBERP, и получила 10 рекомендаций от аналитиков, включая «Алго Капитал», «Альфа-Капитал», «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», ПСБ, «Первая», «Финам», «Газпромбанк Инвестиции» и «БКС Мир инвестиций». Компания привлекает внимание инвесторов своим положением на рынке, высокими операционными показателями, сильными дивидендными перспективами и запасом прочности.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции», Дмитрий Кашаев, отмечает, что «Сбербанк» показал рекордную прибыль в течение трех месяцев подряд и продемонстрировал готовность эффективно работать в текущей ситуации.

Банк является лидером на российском банковском рынке и не вызывает вопросов уровень его капитала и капитализации. Он также имеет потенциал выплаты дивидендов до ₽30 на акцию к концу 2023 года.

Инвестиционный консультант ФГ «Финам», Тимур Нигматуллин, подчеркивает, что «Сбербанк» имеет одну из самых низких стоимостей по мультипликатору цена/стоимость капитала на российском рынке (0,5 без учета прибыли).

Банку доступны ₽1 трлн нераспределенной прибыли, что позволит ему пройти период экономической турбулентности без дополнительной капитализации. Компания не сталкивается с проблемами привлечения капитала и стоимости его привлечения, так как удерживает более 40% всех депозитов в стране.

«Полюс»

Биржевой тикер: PLZL Число рекомендаций: 6 Чем привлекательны: высокие производственные показатели, ожидание дивидендов, возможность защиты от ослабления рубля в условиях сохранения экспорта.

Аналитики, выступившие с рекомендациями: Freedom Finance, «Алго Капитал», УК «Альфа-Капитал», «ВТБ Мои Инвестиции», ПСБ и «Газпромбанк Инвестиции».

Некоторые из высказанных оценок:

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global: «Благодаря контролю над расходами и благоприятной конъюнктуре рынка, «Полюс» сохраняет высокую рентабельность. Факторы, делающие компанию привлекательной, — это ожидание дивидендов и возможность защиты от ослабления рубля».

Команда «ВТБ Мои Инвестиции»: «В своем сегменте «Полюс» является компанией с наименьшими издержками. Показатель AISC (совокупные затраты на добычу 1 тройской унции золота. — Прим. «РБК Инвестиций») «Полюса» в первом полугодии 2022 года составил $825 на унцию, что значительно ниже, чем у предельных производителей, где этот показатель составил $1900 на унцию».

«Магнит»

Название компании: «Магнит» Биржевой код акции: MGNT Количество рекомендаций: 5 Почему привлекательна: увеличение операционных показателей, фундаментальная недооценка Аналитические оценки: Freedom Finance, УК «Альфа-Капитал», ПСБ, «Финам», «БКС Мир инвестиций»

Аналитики отмечают следующее:

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, считает, что «Магнит» — это одна из компаний в продовольственной рознице, которая продемонстрировала свою эффективность и защищенность от санкций. Кроме того, он считает, что «Магнит» является фундаментально недооцененной и имеет потенциал для возврата к выплате дивидендов.

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global, полагает, что розничная торговля продолжит реализацию своего фундаментального потенциала, восстанавливая прошлые потери. Он отмечает, что «Магнит» сохраняет высокие темпы роста, поскольку его выручка за первое полугодие 2022 года увеличилась на 38,2% по сравнению с прошлым годом и составила 1,136 трлн рублей.

Озон

Компания Ozon (биржевой тикер OZON) привлекает внимание инвесторов своими перспективами роста бизнеса на фоне ухода иностранных маркетплейсов из России и улучшением финансовых показателей.

В соответствии с отчетами пяти аналитических компаний (Freedom Finance, «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», «БКС Мир инвестиций») , Ozon имеет потенциал роста, который подкрепляется следующими факторами:

- Улучшение финансовых показателей, включая стабильную операционную и чистую прибыль, достигнутые за счет адаптации стратегии в условиях санкций и снижения покупательной способности населения.

- Потенциал ежегодного роста сегмента e-commerce в России на 30% до 2025 года, что будет способствовать увеличению доли рынка Ozon.

- Расширение регионального присутствия и партнерств с Турцией и Китаем, что позволит увеличивать ассортимент товаров и поддерживать высокий рост оборота.

- Удвоение общего объема оборота товаров маркетплейса в 2022 году и возможный рост более чем на 50% в 2023 году.

- Запуск своих финансовых сервисов, направленных на рост оборачиваемости товаров и комиссионные доходы, а также на предоставление кредитов потребителям и открытие расчетных счетов продавцам.

Все вышеупомянутые факторы позволяют предполагать, что Ozon будет успешно развиваться и приносить доходы своим инвесторам. Однако следует отметить, что материал является исключительно ознакомительным и не содержит индивидуальных инвестиционных рекомендаций.

NLMK

НЛМК Тикер на бирже: NLMK Число рекомендаций: 3 Привлекательность: ожидаемые дивиденды, рост внутреннего спроса на сталь Аналитики: ПСБ, «ВТБ Мои Инвестиции», УК «Альфа-Капитал»

Мнения аналитиков:

Команда «ВТБ Мои Инвестиции»:

«Мы предпочитаем НЛМК среди компаний черной металлургии. По множителю EV/ebitda акции компании торгуются по коэффициенту 3,1, а дивидендная доходность составляет около 11%».

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ:

«Мы ждем возврата к выплате дивидендов от сталелитейщиков и рассматриваем НЛМК и Северсталь в качестве перспективных компаний. Они могут получить поддержку как от улучшения экономических перспектив России, так и от ослабления рубля, что, впрочем, положительно скажется на всем металлургическом секторе».

Polymetal

Polymetal — это компания, обозначенная на бирже тикером POLY, которая получила три рекомендации от аналитиков «Алго Капитал», УК «Альфа-Капитал» и УК «Первая».

Компания привлекательна благодаря ожиданию дивидендов и защите от ослабления рубля, что связано с перспективами сохранения экспорта.

София Кирсанова, портфельный управляющий УК «Первая», полагает, что на фоне низкой базы текущего года могут подрасти отдельные экспортеры, которые пострадали в 2022 году от укрепления курса рубля. Она считает, что золотодобывающая компания Polymetal и алюминиевый гигант «Русал» являются наиболее перспективными.

Виталий Манжос, старший риск-менеджер «Алго Капитала», высказывает мнение о том, что сильно перепроданные в 2022 году бумаги «Полюса» и Polymetal все еще сохраняют потенциал для сильного восстановительного роста стоимости от текущих уровней.

Он также отмечает, что улучшение ситуации с рентабельностью бизнеса может способствовать увеличению стоимости компании на фоне возможного дальнейшего ослабления курса рубля.

Отдельные рекомендации

Помимо самых популярных акций, аналитики также упоминали в своих рекомендациях следующие компании: «Северсталь», X5 Group, «Норникель», Интер РАО, ЛУКОЙЛ, Московская биржа, «Русал», привилегированные акции «Сургутнефтегаза», TCS Group, АЛРОСА, Fix Price, Globaltrans, «Мечел», МТС, «Ростелеком», НОВАТЭК, ГК «Самолет», VK и «Яндекс».

Стоит воздержаться: «Аэрофлот»

Рекомендации аналитиков относительно покупки акций выделили две, наиболее часто упоминаемые: акции «Аэрофлота» и «Газпрома». Эксперты советуют воздержаться от инвестиций в эти акции, так как они сопряжены с определенными рисками.

Биржевой тикер: AFLT Число возражений: 4 Факторы риска: влияние внешних ограничений, снижение пассажиропотока Аналитики: «Алго Капитал», «Алор Брокер», ПСБ, «Газпромбанк Инвестиции»

Павел Веревкин, инвестиционный стратег ИК «Алор Брокер», отмечает, что западные санкции оказали серьезное влияние на компанию, которая уже имела сложности с адаптацией к антиковидным ограничениям. Лизинговые договоры, техническое обслуживание, поставки запчастей и страхование воздушных судов подпали под ограничения, в то время как доля судов иностранного производства составляет 76%.

Компания получила дополнительную докапитализацию от государства, что размыло акционерный капитал. В таких условиях прибыль и дивиденды нереальны, и переоценка компании в ближайшем будущем не предвидится.

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, отмечает, что инвестирование в акции «Аэрофлота» рискованно, так как компании необходимо решить проблемы с парком самолетов и операционными показателями.

Андрей Ванин, руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции», считает компанию достаточно рисковой из-за торговых ограничений, слабых финансовых результатов и очередной допэмиссии.

Стоит воздержаться: «Газпром»

«Рекомендуется сдержаться от инвестирования в акции «Газпрома» (биржевой тикер: GAZP) , учитывая три отрицательных фактора: снижение продаж, увеличение налоговой нагрузки и значительные капитальные затраты. Аналитики компаний «Алго Капитал», «МКБ Инвестиции» и ПСБ высказали свои оценки относительно ситуации.

Старший риск-менеджер «Алго Капитала» Виталий Манжос считает, что в ближайшее время акции «Газпрома» могут показать худшие результаты, чем рынок, из-за сильного снижения объемов экспорта на премиальный европейский рынок и поданных крупных исков со стороны германских контрагентов. Он также отметил негативное влияние увеличения налога на доходы физических лиц.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции» Дмитрий Кашаев подчеркнул, что 2023 год будет большим вызовом для менеджмента компании, учитывая рекордную инвестиционную программу, новые налоги и необходимость перестраивания производственного процесса и логистики.

Однако он выразил уверенность в том, что компания преодолеет все эти препятствия. В то же время, миноритарным акционерам стоит быть терпеливыми.»

Расписал стратегию с суммами от 80 до 2000$ в месяц, в закрепе.

Дарю вам доступ в закрытый телеграмм канал. Где я раскрываюсь больше, как автор для вас.

Кто заплатит (теоретически) более 15%? Таких компаний 5. А ещё несколько десятков компаний с ожидаемыми дивидендами более 10%. Какие из них уже есть в ваших портфелях? Думаю, что многие, если вы инвестируете в акции российских компаний.

Российские инвесторы покупают акции с двумя целями:

- Получение дивидендов

- Рост стоимости акций

Логичным способом получить доход является покупка дивидендных акций, а поскольку мы столкнулись с ограничениями, то вариантов не так много, как раньше. В первую очередь это российские компании, регулярно выплачивающие дивиденды, а также это китайские акции. Акции США и Европы несут в себе повышенные риски, да и доступны не всем, а только квалифицированным инвесторам.

Дивиденды от российских компаний — самый логичный вариант, доступный всем. Нужно только собрать в портфель акции компаний, которые заплатят их с высокой вероятностью.

Дивиденды — это часть прибыли компании, которая выплачивается акционерам. Решение по выплате принимает СД, а дивидендная политика прописана в уставе компании.

На 2023 год прогнозы довольно позитивные, но стоит помнить, что это лишь прогнозы. Тем не менее, практика показала, что компании УЖЕ ГОТОВЫ платить дивиденды. И с высокой степенью вероятности заплатят. Прогноз основывается на финансовых показателях компаний и дивидендной политике. Но ещё раз повторяю, что это прогноз. Основано на данных УК Доходъ.

Итак, список самых высоких дивидендов в 2023 году (прогноз). Сначала — самые доходные акции, где дивиденды ожидаются выше 15%. Ого!

1. ТМК  «Трубная металлургическая компания» (ТМК) — российская металлургическая компания, крупнейший российский производитель труб, входит в тройку мировых лидеров производителей труб.

«Трубная металлургическая компания» (ТМК) — российская металлургическая компания, крупнейший российский производитель труб, входит в тройку мировых лидеров производителей труб.

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 25-26%

- Размер дивиденда на акцию: 23-24 рубля

- Капитализация: 1 244 млрд долларов

Также есть вероятность получить дивиденды за 9 месяцев 2023 года в размере около 16-17 рублей.

2. Газпром нефть  ПАО «Газпром нефть» — российская нефтяная компания. Основные виды её деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов. Компания входит в число российских лидеров по объёмам добычи и переработки нефти, является одним из лидеров российской нефтяной индустрии.

ПАО «Газпром нефть» — российская нефтяная компания. Основные виды её деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов. Компания входит в число российских лидеров по объёмам добычи и переработки нефти, является одним из лидеров российской нефтяной индустрии.

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 19-20%

- Размер дивиденда на акцию: 84-85 рублей

- Капитализация: 27 448 млрд долларов

Также есть вероятность получить дивиденды за 9 месяцев 2023 года в размере около 64-65 рублей.

3. Лукойл  «Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объёмам нефтедобычи в России. Наименование компании происходит от первых букв названий городов нефтяников (Лангепас, Урай, Когалым) и слова «ойл» —

«Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объёмам нефтедобычи в России. Наименование компании происходит от первых букв названий городов нефтяников (Лангепас, Урай, Когалым) и слова «ойл» —

масло

нефть.

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 18-19%

- Размер дивиденда на акцию: 764-765 рублей

- Капитализация: 37 556 млрд долларов

4. «Европейский медицинский центр» (ЕМЦ / ЕМС)  ЕМС — один из крупнейших в России частных поставщиков медицинских услуг. Компания работает на российском рынке частных медицинских услуг более 30 лет, таким образом, EMC имеет самый большой опыт работы среди всех крупных частных медицинских компаний этого сектора.

ЕМС — один из крупнейших в России частных поставщиков медицинских услуг. Компания работает на российском рынке частных медицинских услуг более 30 лет, таким образом, EMC имеет самый большой опыт работы среди всех крупных частных медицинских компаний этого сектора.

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 16-17%

- Размер дивиденда на акцию: 57-58 рублей

- Капитализация: 1 270 млрд долларов

5. Фосагро  «Фосагро» — российский химический холдинг. Полное наименование — Публичное акционерное общество «ФосАгро». Штаб-квартира — в Москве. Основатель — Ходорковский (Менатеп).

«Фосагро» — российский химический холдинг. Полное наименование — Публичное акционерное общество «ФосАгро». Штаб-квартира — в Москве. Основатель — Ходорковский (Менатеп).

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 15-16%

- Размер дивиденда на акцию: 1070-1080 рублей

- Капитализация: 12 056 млрд долларов

За 4 квартал 2022 года уже объявили дивиденды 465 рублей на акцию.

Итак, 5 компаний могут выплатить более 15%! Но не стоит рассматривать только эти компании, ведь СД может не согласовать такие выплаты. Или могут произойти ещё какие-то неприятности. Посмотрим, какие компании также могут выплатить большие дивиденды.

Акции с дивидендной доходностью 13-15%

МТС

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 14-15%

- Размер дивиденда на акцию: 37-38 рублей

- Капитализация: 6 753 млрд долларов

Газпром

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 22-23 рубля

- Капитализация: 50 353 млрд долларов

НКНХ

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 12-13 рублей

- Капитализация: 2 807 млрд долларов

Татнефть

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 46-47 рублей

- Капитализация: 10 292 млрд долларов

Роснефть

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 49-50 рублей

- Капитализация: 50 882 млрд долларов

Распадская

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 37-38 рублей

- Капитализация: 2 512 млрд долларов

Россети Ленэнерго

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 18-19 рублей

- Капитализация: 1 442 млрд долларов

Акции с дивидендной доходностью 10-13%

Здесь список очень большой, поэтому просто перечислю их. Таких компаний ещё 14 штук, которые могут заплатить более 10%!

- Башнефть

- Белуга Групп

- Сургутнефтегаз

- Мечел

- Globaltrans

- Эталон

- Транснефть

- ОГК-2

- НОВАТЭК

- Алроса

- НМТП

- Селигдар

- Черкизово

Ещё раз отмечу, что это прогноз. Какие акции выбрать — решать только вам самим. У кого что уже есть в портфелях, кто что ещё хочет прикупить в свой портфель? Пишите в комментариях!

Приглашаю подписаться на мой телеграм-канал, где я рассказываю про свой путь в инвестициях с целью покупки квартиры в Сочи, о финансах и недвижимости.

Уходящий 2022 год оказался полным сюрпризов. Напряженная геополитическая обстановка, западные санкции в отношении российских инвесторов и эмитентов и ответные ограничительные меры Банка России привели к структурным изменениям отечественного фондового рынка. О том, как в этой ситуации заработать инвесторам и чего им ждать в 2023 г., рассуждают руководитель отдела управления акциями УК «Первая» Антон Кравченко и руководитель отдела управления бумагами с фиксированной доходностью УК «Первая» Дмитрий Постоленко.

Антон Кравченко, руководитель отдела управления акциями УК «Первая»

/Пресс-служба УК «Первая»

В этом году на российском рынке акций произошли структурные изменения. Условно его развитие можно разделить на до и после 24 февраля. До основная доля в обороте и во владении российскими акциями приходилась на иностранных институциональных инвесторов. После доли иностранных инвесторов в капитале российских компаний были заблокированы, что привело к сокращению free float рынка (т. е. к сокращению количества акций в свободном обращении на биржах. – «Ведомости&») на 50% с 10 трлн до 4–5 трлн руб.

Основную роль на рынке сегодня играют российские игроки. Причем это не институциональные и управляющие компании или фонды, а розничные инвесторы. По оценкам Московской биржи, в октябре 2022 г. доля физлиц в объеме торгов акциями составила примерно 80%, и это структурно очень сильно отличается от того, что было раньше (для сравнения: в январе 2022 г. доля частных инвесторов в объеме торгов акциями составляла 41,2%. – «Ведомости&»). Такого рынка еще никогда не было в России. Институциональные инвесторы всегда подходили к инвестициям с фундаментальной точки зрения, тогда как частные инвесторы меньше уделяют этому внимание и зачастую принимают решение по зову сердца. Поэтому в 2022 г. волатильность акций сильно выросла, рынок стал менее фундаментальным. Более того, на плохие новости рынок теперь реагирует эмоционально, а хорошие новости, например финансовые показатели лучше ожиданий, не вызывают позитивной реакции, как раньше. На рост волатильности повлияла и упавшая ликвидность акций: объем торгов на бирже сократился с 200 млрд до 30–40 млрд руб.

Кроме того, очень снизилась сама эффективность рынка. Например, до этого года российские «голубые фишки» (акции крупнейших и наиболее стабильных компаний. – «Ведомости&») покрывали в среднем 10–15 аналитиков, а сейчас это количество сократилось в 3 раза. Это связано с тем, что ряд инвесткомпаний прекратили свою деятельность в России, кроме того, акции отечественных эмитентов больше не торгуются на западных биржах. Ситуацию усугубляет и то, что российские участники фондового рынка перестали раскрывать свою отчетность.

Сейчас российские акции стоят дешево. Некоторые компании оцениваются в 2–3 раза дешевле, чем в 2021 г. Вместе с тем мы видим высокую вероятность роста российского рынка акций в следующем году. Большинство рисков, которых опасался рынок, уже заложено в цене акций. При этом любое, даже незначительное, улучшение геополитической ситуации либо ее неухудшение будет транслироваться в рост котировок.

Есть и другие факторы, которые позволяют прогнозировать рост рынка акций. В следующем году мы ожидаем улучшения ситуации в экономике РФ и, как следствие, восстановления прибыли эмитентов, что позволит им возобновить выплату дивидендов. По нашим расчетам, дивидендная доходность за 2023 финансовый год составит около 12%. Это выше текущего уровня ставок по депозитам. Другой позитивный фактор – возобновление публикации отчетности компаний (ожидается, что компании смогут не раскрывать годовую и промежуточную консолидированную финансовую отчетность до июля 2023 г. – «Ведомости&»), которая в этом году почти не раскрывалась из-за угрозы усиления санкций. Публикация отчетности снизит риски для инвесторов, добавит рынку прозрачности и улучшит прогнозируемость финансовых показателей.

По нашему мнению, перспективным сектором для инвестиций в следующем году в первую очередь будет IT. Конкуренция в этом секторе после ухода иностранных игроков значительно снизилась, и мы считаем, что те проблемы, которые сдерживают рост котировок IT-компаний (наличие зарубежной регистрации российских IT-компаний, технические сложности с обслуживанием долга. – «Ведомости&»), постепенно будут решаться. Отчетность «Яндекса» и Ozon демонстрирует, что у рынка есть потенциал для роста (так, выручка «Яндекса» в III квартале 2022 г. выросла на 46% год к году до 133,2 млрд руб., выручка Ozon – на 48% до 61,4 млрд руб. – «Ведомости&»).

Второй сектор, который будет интересен инвесторам, – банки. Все плохое с ними уже случилось в этом году, и ситуация должна будет только улучшаться. Мы ожидаем восстановления или роста прибыли кредитных организаций в 2023 г. Подтверждением тому является динамика российской экономики, которая оказалась устойчивее и менее подверженной кризису благодаря мерам государственной поддержки. Если еще весной звучали прогнозы, что спад ВВП в 2022 г. может составить 15%, то сейчас ожидания гораздо оптимистичнее – снижение на 3% (такие прогнозы дают Минэкономразвития и Банк России. – «Ведомости&»). По нашим оценкам, в целом макроэкономика для банков в следующем году будет улучшаться: инфляция стабилизируется, а внутренний валовой продукт покажет нулевую динамику или небольшой минус.

Третий сектор, на который стоит сделать ставку, – нефтедобывающие компании, акции которых будут расти вслед за ростом цен на нефть. Мировой рынок постепенно движется к структурному дефициту нефти, что будет выражаться в высоких ценах. Резервы роста добычи на текущем рынке минимальны, существующие цены не стимулируют компании больше бурить. Резервы запасов США находятся на минимальном уровне, а когда уйдут страхи по поводу замедления мировой экономики и политики нулевой терпимости Китая к COVID-19, мы увидим рост спроса на нефть в условиях ограниченного предложения. Я думаю, что риски потолка цен на российскую нефть уже заложены в котировках акций. Россия – один из основных продавцов нефти, и исключить такого большого игрока с этого рынка в текущей ситуации невозможно. Чтобы это случилось, нужно откуда-то взять тот объем нефти, который Россия поставляет на экспорт. А такого объема сейчас нет. Мы ожидаем, что российская нефть просто поменяет своих основных покупателей: вместо Европы компании будут поставлять нефть в азиатские страны.

Если говорить о других секторах, то среди компаний потребительского рынка наиболее интересны акции X5 Group, которые сейчас торгуются с дисконтом. На рынок недвижимости мы смотрим осторожно и не делаем ставку на акции основных застройщиков, ситуация там не очень оптимистичная в связи с падением спроса и снижением цен. Есть вероятность, что вырастут в цене акции ЦИАНа: усиление конкуренции между застройщиками позволит компании повышать цены на объявления.

Еще одним фактором, который может позитивно повлиять на рынок в следующем году, является решение вопроса заблокированных активов. По оценке Банка России, объем заблокированных иностранных ценных бумаг в Национальном расчетном депозитарии (НРД) составляет 6 трлн руб. Если эти активы разблокируют, часть денег от их продажи пойдет в российские акции (Минфины Бельгии и Люксембурга уже разрешили до 7 января 2023 г. разблокировать часть иностранных ценных бумаг в НРД. — «Ведомости&»). Пока же в отсутствие возможности инвестировать в акции западных компаний российские инвесторы могут диверсифицировать портфель за счет акций компаний Гонконга или дружественных стран. Многие инвесторы из РФ, особенно институциональные, всегда смотрели на компании Казахстана. Но это нишевая история, поскольку объем российских денег, которые могут быть инвестированы, и объем рынка казахстанских компаний несравнимы.

Дмитрий Постоленко, руководитель отдела управления бумагами с фиксированной доходностью УК «Первая»

/Пресс-служба УК «Первая»

В этом году российский долговой рынок снизился несильно. В целом он пережил этот стрессовый год без серьезных потерь. Мы не увидели большого количества дефолтов. В результате рублевый долговой рынок сейчас находится в хорошей форме: мы видим большое количество первичных размещений (например, летом – осенью облигации разместили Минфин, UC Rusal, «Полюс», «Металлоинвест», «Роснефть». – «Ведомости&»).

По нашим прогнозам, на фоне усиления инфляционных ожиданий доходность рублевых облигаций в следующем году может вырасти до двузначных значений. Мы ожидаем ключевую ставку ЦБ на уровне 8–8,5% [к концу 2023 г.], а годовую инфляцию – в диапазоне 6–7%. Сохранение инфляционных ожиданий на повышенным уровне связано с тем, что цепочки поставок товаров из-за санкций увеличиваются, что приводит к росту их конечной стоимости. Плюс мы видим рост денежной массы (по данным Банка России, на 1 октября 2022 г. годовой темп прироста составил 23,9%, что стало максимальным значением за последние 10 лет. – «Ведомости&»), и при улучшении потребительских настроений инфляция может разогнаться выше, чем прогнозирует ЦБ (по прогнозу ЦБ на основе опроса экономистов, в 2023 г. она составит 6%. – «Ведомости&»).

Рынок валютного долга, несмотря на санкции, остался на плаву, некоторые эмитенты начали выпускать замещающие облигации (бумаги российских компаний, выпущенные на локальном рынке взамен еврооблигаций, с аналогичными параметрами, но с расчетами в рублях. – «Ведомости&»), часть компаний переходит на выплаты в рублях напрямую по курсу. Замещающие выпуски выглядят привлекательными для локальных инвесторов, потому что ставки по долларовым вкладам в банках низкие (по данным banki.ru, на 27 декабря ставки варьировались от 0,001 до 5,02% годовых. – «Ведомости&»), а средств на валютных счетах у населения достаточно много. Мы прогнозируем, что долларовая инфляция начнет немного замедляться с нынешнего уровня 7,7% (в октябре 2022 г. по сравнению с октябрем 2021 г. – «Ведомости&») и ставки замещающих облигаций, которые сейчас составляют 6–8% годовых, перекроют инфляцию в США в следующем году.

Санкции изменили структуру инвесторов на долговом рынке. Нерезиденты ушли, их частично заменили физлица, хотя и не в полном объеме. В следующем году основными инвесторами на российском долговом рынке будут крупные банки и население. Мы видим, что растет число людей, которые хотят купить долговые инструменты, а не размещать деньги на депозитах. У локальных инвесторов, как правило, более короткий горизонт инвестирования, чем у зарубежных. Отсутствие на рынке нерезидентов приведет к тому, что долгие инвестиции в ОФЗ на горизонте покупки 10 лет и выше будут иметь чуть бОльшую премию, чем раньше. Нам кажется, что в 2023 г. привлекательными будут среднесрочные семилетние выпуски ОФЗ.

С точки зрения защитных инструментов нам нравятся флоатеры (ОФЗ с плавающей процентной ставкой, их доходность привязана к ставке ЦБ. – «Ведомости&»), они будут интересны в течение года по мере роста ключевой ставки. Кроме того, интересны облигации корпоративных эмитентов на срок 1–3 года, которые дают сейчас доходность свыше 10%. Мы считаем привлекательной покупку эмитентов первого эшелона со спредом выше 1 п. п., а также облигации таких эмитентов, как «Белуга», «Селигдар», «Биннофарм», «СГ Транс», «Сегежа» и др.

В этом году мы видим формирование нового рынка заимствований в юанях. Этот тренд продолжится и в следующем году. Основная привлекательность вложений в юаневые бонды – это диверсификация и уход от инфраструктурных рисков доллара и евро в пользу альтернативной иностранной валюты. Пока юань не является резервной валютой относительно доллара и евро, его доля в мировом объеме все-таки ниже (его доля в международных расчетах в феврале 2022 г. составила 2,23% против 38,85% у доллара и 37,79% у евро, по данным SWIFT. – «Ведомости&»). Основной риск вложений в такие инструменты – это ослабление юаня. Ставки юаневых бондов, которые были размещены эмитентами на российском рынке, ниже, чем если бы компании занимали напрямую в Китае. Есть риск, что в случае ослабления курса юаня ликвидность этих инструментов будет снижаться, потому что у банков не так много юаневых пассивов, чтобы поддержать рынок, как в случае с долларовыми и рублевыми инструментами. Если говорить о возможности вложений в облигации эмитентов дружественных стран, то пока такой перспективы мы не видим, потому что их валюты исторически волатильны. К тому же, чтобы выпустить долговой инструмент в какой-то валюте, нужно иметь выручку в этой валюте, а у нас не так много экспортных партнеров среди стран ближнего зарубежья.

Мы думаем, что розничным инвесторам стоит сосредоточиться на инвестициях в облигации надежных, проверенных корпоративных эмитентов. Но исторически мы видим движение в сторону эмитентов с высокой кредитной нагрузкой. Скорее всего, число дефолтов в этом сегменте в следующем году будет расти, поэтому я хотел бы предостеречь частных инвесторов от самостоятельной покупки таких облигаций. Особенно стоит воздержаться от инвестиций в высокодоходные облигации эмитентов финансового сектора, поскольку можно столкнуться с мультипликацией риска, когда заемные средства будут стоить дороже, а невозвраты кредитов – расти.