Примеры решения задач

Пример

1. Определите

прогрессивность структуры ОПФ, если

активная часть (ОПФакт) составляет 100

000 руб. и пассивная — ОПФпас = 250 000 руб.

Решение

ОПФакт

+ ОПФпас

= 100 000 + 250 000 = 350 000 руб.;

Уакт

= ОПФакт/ОПФ

×

100

= 100 000 / 350 000 ×

100

= 28,57%.

Вывод:

удельный

вес активной части низок. (В России

считается прогрессивной структура ОПФ

с весом 60% и более.)

Пример

2. Определите

остаточную стоимость ОПФ, если

первоначальная стоимость (Фп)

20 тыс. руб., а срок службы (Тсл)

10 лет. Оборудование использовалось в

течение 7 лет.

Решение

Фост

= Фп

—

Годовая амортизация ×

срок использования;

Аг

= На

×

Фп

×

100%,

Na

= 1/Tисп,

Na

= 1/10 ×

100

= 10%;

Аг

= (10,0 ×

20

000 руб.)/100% = 2000 руб./год.

Износ

= 2000 руб. ×

7

лет = 14 тыс. руб.;

Фост

= 20 000 — 14 000 = 6000 руб.

Вывод:

остаточная

стоимость ОПФ, являющаяся базой для

определения цены продажи этих ОПФ,

составляет 6000 руб.

Пример

3.

Основные

производственные фонды предприятия на

начало года составляли 2825 млн. руб. Ввод

и выбытие основных фондов (в млн. руб.)

в течение года отражены в таблице:

-

Месяц

Ввод

Выбытие

1

февраля40,0

6

1

мая50,0

4

1

августа70,0

8

1

ноября10,0

5

Определите

среднегодовую и выходящую стоимость

основных производственных фондов, а

также коэффициенты выбытия, обновления

и прироста основных фондов.

Решение

-

Фср.=

2825 + (40*11+50*8+70*5+10*2)/12 — (6*11+4*8+8*5+5*2)/12 = 2825 +

(36,67 + 33,33 + 29,17 + 1,67) –

—

(5,5 + 2,67 + + 3,33 + 0,83) = 2913,51 млн. руб.

-

Фвых(к)

=

2825 + (40 + 50 + 70 + 10) — (6 + 4 + 8 + 5) = 2972,0 млн.руб. -

Кобн

= Фвв/Фк

= 170,0/2972,0

х

100%

= 5,7%. -

Квыб

= Фвыб/Фн

= 23/2825 х

100% = 0,8%. -

Кпр

= (Фвв

— Фвыб)/Фк

= (170-23)/ 2972,0 х

100% = 4,9%.

Пример

4. На

предприятии на начало года ОПФ составляли

8825 тыс. руб. В течение года осуществлялся

ввод и вывод ОПФ соответственно: 1 марта

— 75 тыс. и 3 тыс. руб., 1 мая — 50 тыс. и 4

тыс. руб., 1 сентября — 39 тыс. и 7 тыс. руб.,

1 декабря — 18 тыс. и 15 тыс. руб. Объем

товарной продукции за год составил 4390

тыс. руб.

Определите

фондоотдачу и фондоемкость.

Решение

ФО

= В/Фср.г;

Среднегодовая

стоимость ОПФ составляет:

Фср.г

= Фп

+ Фввод

×

n1/12

— Фвыб

×

n2/12

=

=

8825 + (75 ×

10

+ 50 ×

8

+ 39 ×

4

+ 18 ×

1)/12

–

– (3

×

10

+ 4 ×

8

+ 7 ×

4

+ 15 ×

1)/12

= 8927 тыс. руб.

ФО

= 4390 тыс. руб./8827 тыс. руб. = 0,5 руб./руб.;

ФЁ

=

1/ФО

= 2,00 руб./руб.

Вывод:

фондоотдача

на предприятии довольно низка (<1),

следовательно, продукция фондоёмка —

2,00 руб./руб.

Пример

5.

Рассчитайте остаточную стоимость

оборудования через 3 года после

приобретения со сроком полезного

использования 7 лет и первоначальной

стоимостью 100 тыс. руб. при применении:

-

линейного

способа начисления амортизации; -

способа

уменьшающегося остатка; -

способа

списания стоимости по сумме чисел лет

срока полезного использования.

Решение:

Предположим,

что Министерство финансов разрешает

списывать амортизацию от балансовой

стоимости 30% в год, используя списание

с уменьшающегося остатка (когда отчисления

производятся не от первоначальной, а

от балансовой стоимости вещественных

носителей основного капитала).

Технический

срок службы оборудования 7 лет.

Ежегодные

амортизационные отчисления, тыс. руб.,

выглядят так:

1)

Линейная амортизация начисляется

равномерно, и при технологическом износе

три года из 7 лет срока полезного

использования N

ам =1:7= 0,143, а сумма амортизации за три

года будет равна

А3=

100х3х0,143= 42,9 тыс.руб.

2) Амортизация способом уменьшающегося

остатка рассчитывается по следующей

схеме:

|

1-ый |

2-ой |

3-ий |

|

|

Сумма |

100х30%=30 |

70х30%=21 |

49х30%=14,7 |

|

Балансовый |

100-30=70 |

70-21=49 |

49-14,7=34,3 |

При

втором способе начисления амортизации

— способе уменьшающегося остатка за три

гола списано 65, 7 (30+211+14,7) тыс. руб.

Таким

образом, 65,7 – 42,9 = 22,8 тыс.– это прибыль,

скрытая в издержках производства,

полностью освобожденная от налогообложения

и остающаяся у предприятия, может быть

направлена на его развитие.

3)

Способ списания стоимости по сумме

чисел лет срока полезного использования

реализуется следующим образом.

Предположим,

какой-то элемент основного капитала

служит семь лет. Пишем ряд последовательных

чисел срока службы: 1, 2, 3, 4, 5, 6, 7; подсчитываем

их сумму — 28. Числа последовательного

ряда в обратном порядке делятся на их

общую сумму, т.е. в первый год разрешается

списать 7/28 первоначальной стоимости

(А1=100х 7/28=25), во второй — 6/28 (А2=100х6/28=21,4),

в третий — 5/28 и т.д., т.е. Точно так же, как

и при списании балансовой стоимости,

списание будет асе время проводиться

по максимально возможной ставке, так

как отчисленные в амортизационный фонд

средства не могут долго там оставаться

— это невыгодно, да и норма списания при

этом будет, как мы видим, год от года

уменьшаться. Отчисленные суммы вместе

с нераспределенными прибылями вновь в

самые короткие сроки будут вложены в

основной капитал и в течение года вновь

списаны по ставке первого года.

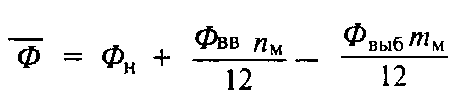

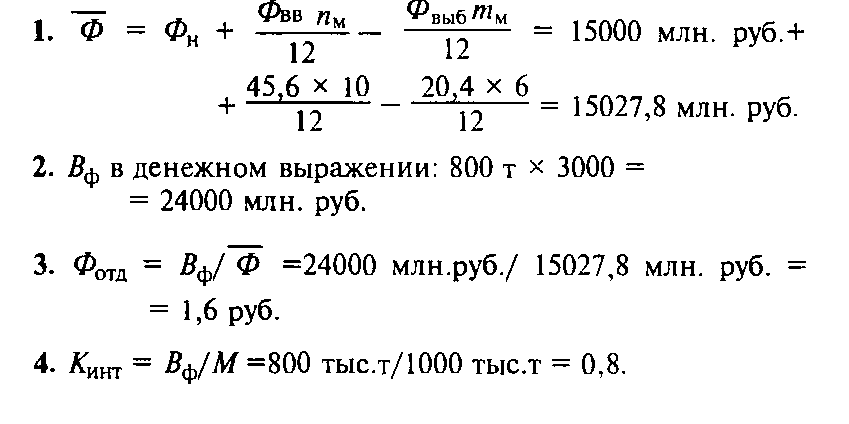

Пример

6. Стоимость

оборудования цеха 15000 млн. руб. С 1 марта

введено в эксплуатацию оборудование

стоимостью 45,6 млн. руб.; с 1 июля выбыло

оборудование стоимостью 20,4 млн. руб.

Размер

выпуска продукции 800,0 тыс. т, цена за 1 т

30 тыс. руб. Производственная мощность

— 1000,0 тыс. т.

Определите

величину фондоотдачи оборудования и

коэффициент интенсивного использования

оборудования.

Решение

Пример

7. В

ведущем цехе предприятия установлено

10 станков. Максимальная производительность

каждого станка в час – 12 изделий. Полезный

(эффективный) фонд времени работы единицы

оборудования в год составляет 4200 часов.

За год изготовлено 480 тыс. изделий.

Определите:

а)

производственную мощность предприятия;

б)

коэффициент фактического использования

производственной мощности.

Решение:

а)

Мпр=4200·10·12=504

000 изделий;

б)

Ки.м

=480

000/504 000=0,95.

Пример

8. На фирме продолжительность рабочей

смены равна 8 часам при плановых простоях

на проведение ремонтных работ 1 час. По

паспортным данным часовая производительность

станка составляет 100 изделий.

Фактическое

время работы станка составило 5 часов,

выработано 80 изделий.

Определите:

-

Коэффициент

экстенсивного использования оборудования. -

Коэффициент

интенсивного использования оборудования. -

Коэффициент

интегрального (по времени и

производительности) использования

оборудования.

Кэ=5/(8-1)=0,71.

Ки=80

/ 100=0,8,

Кинтегр=0,71·0,8=0,57.

То

есть станок используется лишь на 57%.

Пример

9. В

цехе завода 190 станков. Режим работы в

цехе двухсменный. Продолжительность

смены 8 ч. Годовой объем выпуска продукции

180 000 изделий, производственная мощность

цеха 210 000 изделий. В первую смену работают

все станки, во вторую — 50% станочного

парка, рабочих дней в году — 260, время

фактической работы одного станка за

год — 4000 ч.

Определите

коэффициенты сменности, экстенсивного

и интенсивного использования оборудования

(Ксм,

Кэкст,

Кинт).

Решение

Ксм

= (Nl

+ N2)/n

=

(190 + 95)/190 = 1,5;

Kинт

= Bф/Вн

= 180 000/210 000 = 0,857;

Kэкст

= Тоб.ф/Тоб.пл;

Тоб.пл

= Драб

×

Ксм.пл

×

tсм

= 260 ×

2

×

8

= 4160 ч;

Kэкст

= 4000/4160 = 0,96,

где

Драб

— количество рабочих дней в году; Ксм.пл

— плановый коэффициент сменности; tсм

— продолжительность рабочей смены, ч.

Вывод:

на

предприятии есть резервы для увеличения

производительности оборудования и

неиспользованные резервы времени.

Пример

10.

Определить среднегодовую стоимость

основных фондов, коэффициенты прироста,

выбытия и обновления, первоначальную

и остаточную стоимость станка,

коэффициенты экстенсивного, интенсивного

и интегрального использования оборудования

(станков) на предприятии, если:

|

Основных |

3200 |

Номинальный |

8 |

|

Основные |

125 |

Фактический |

6 |

|

280 |

Норма |

20 |

|

|

Основные |

300 |

Количество |

280 |

|

75 |

Число |

2 |

|

|

Цена |

107 |

Продолжительность |

8 |

|

Затраты |

1,2 |

Плановый |

5 |

|

Затраты |

8,8 |

Фактический |

4055 |

|

Ликвидационная |

12 |

Количество |

15 |

|

Фактический |

1200000 |

Решение:

-

Определим

среднегодовую стоимость основных

фондов предприятия (формула 16):

ОФ

среднег. = 3200 + (125 * 8 (число месяцев начиная

с мая по декабрь включительно) + 280 * 3) /

12 – (300 * 11 + 75

*

1) / 12 = 3200 +153,33 – 281,25 = 3072,08 тыс. руб.

-

Определим

коэффициенты прироста, выбытия,

обновления (формулы 13,14,15):

ОФ

конец года = 3200 + 125 + 280 – 300 — 75 = 3230 тыс.

руб.

k

прироста = (3230 – 3200) / 3200 = 0,00937 ( или на

0,94 % возросла сумма основных средств в

течение года);

k

обн. = (125 + 280) / 3230 = 0,1258 (или на 12,6 % основные

фонды обновились в течение года);

k

выб. = (300 + 75) / 3200 = 0,117 (или 11,7% имеющихся

на начало года основных фондов выбыло).

-

Определим

первоначальную и ликвидационную

стоимость станка (формула 1 и формула

3):

ОФ

перв. = 107 + 1,2 + 8,8 = 117 тыс. руб.

ОФ

ликв. = 0,12 * 117 = 14,04 тыс. руб.

-

Определим

остаточную стоимость станка,

предварительно рассчитав норму

амортизации и годовую сумму амортизационных

отчислений (формулы 5,6 4):

Nаморт.

= (117 – 14,04) / (117 *  = 102,96 / 936 = 0,11 (или 11 %

= 102,96 / 936 = 0,11 (или 11 %

составляет годовая сумма амортизационных

отчислений от первоначальной стоимости

станка);

А

год = 0,11 * 117 = 12,87 тыс. руб.

ОФ

ост. = 117 – 12,87 * 6 = 39,78 тыс. руб. (осталось

перенести со стоимости станка на

себестоимость продукции).

-

Определим

коэффициент экстенсивного использования

оборудования (15 станков), предварительно

рассчитав максимально возможный

годовой фонд работы оборудования

(формулы 9,10):

Т

макс. = 280 * 2 * 8 * 0,95 = 4256 час/ год;

k

экст. = 4055 / 4256 = 0,9528 (95,3% от максимально

возможного годового фонда рабочего

времени работает оборудование);

-

Определим

коэффициент интенсивного использования

оборудования, предварительно рассчитав

фактическую часовую выработку:

Ч

выработка = 1200000/(4055*15) = 19,73 изд/час;

k

интенс. = 19,73 / 20 = 0,9864 (производственная

мощность предприятия используется на

99 %).

-

Определим

коэффициент интегрального использования

оборудования (формула 12):

Kинтегр.

= 0,9528 * 0,9864 = 0,9398 (Оборудование предприятия

используется на 89,55%, скрытые резервы

составляют по росту объёмов производства

продукции 6 %).

Пример

11.

Стоимость

основных средств на 1 января по группам

составляла тыс. руб.:

|

Здания |

30 8 |

В

феврале было введено новое здание цеха

стоимостью 1 000 тыс. руб., а в июле

приобретено оборудование на сумму 12

000 тыс. руб. Предприятие выпустило

за год 23000 т продукции А стоимостью 1 000

руб./т и 35 000 т продукции Б стоимостью

1 500 руб./т.

Основные

сведения о работе ведущего оборудования

представлены в таблице:

|

Показатели |

Оборудование |

|

|

А |

Б |

|

|

Количество |

2 |

4 |

Рассчитайте

коэффициент фондоотдачи и коэффициенты

использования оборудования.

Решение

Решение

начнем с расчета коэффициента фондоотдачи.

Для этого воспользуемся формулой

Фо

= В / Сср

Фо

– фондоотдача

В

– годовой выпуск продукции в стоимостном

или натуральном выражении

Сср –

среднегодовая стоимость основных

средств.

Так

как фондоотдача характеризует

эффективность использования всех

основных средств предприятия, нужно

определить их среднегодовую стоимость:

Сср

= (30 000 + 8 000 + 48 000 + 6 000 + 5 000 + 3 000) +

+

10 / 12 · 1 000 + 5 / 12 · 1 200 = 108 833 тыс. руб.

Для

расчета этого показателя нужно знать

объем произведенной продукции в

натуральном или стоимостном выражении.

Если производится однородная продукция,

можно при расчете использовать натуральные

показатели. Если производится разная

по характеру продукция, при расчете

фондоотдачи нужно объем произведенной

продукции выразить в стоимостных

показателях, руб.:

В

= 1 000 · 23 000 + 1 500 · 35 000 = 75 500 тыс.

руб.

Теперь

можно вычислить искомый показатель:

Фо

= 75 500 / 108 833 = 0,69 тыс. руб./тыс. руб.

С

помощью показателя фондоотдачи удалось

определить, что в расчете на каждую

вложенную в основные средства тысячу

рублей производится продукции на 690

руб.

Теперь

приступим к расчету частных показателей.

Найдем коэффициенты для оборудования,

производящего продукцию А.

Определим

коэффициенты экстенсивного использования

оборудования:

а)

коэффициент использования календарного

времени

Кэк =

Тф /

Тк

Кэк –

коэффициент использования календарного

времени

Тф

– фактическое время работы оборудования

Тк

– календарный фонд;

Кэк

= (8 760 · 2 – 960) / 8 760 · 2 = 0,95

б)

коэффициент использования планового

времени

Кэп =

Тф /

Тп

Кэп –

коэффициент использования планового

времени

Тп —

плановый фонд.

Кэп

= (8 760 · 2 – 960) / (8 760 · 2 – 720) = 0,99.

При

вычислении коэффициента интенсивного

использования оборудования вначале

рассчитаем производительность

фактическую:

Пф =

23 000 / (8 760 · 2 – 960) = 1,38 т/ч.

Затем

перейдем собственно к расчету коэффициента

интенсивного использования:

Ки =

Пф /

Пт

Ки –

коэффициент интенсивного использования

оборудования

Пф–

производительность фактическая

Пт –

производительность по технической

норме.

Ки =

1,38 / 1,6 = 0,86

Последним

определим интегральный коэффициент:

Кинт =

Кэ ·

Ки

Кэ –

коэффициент экстенсивного использования

оборудования

Ки –

коэффициент интенсивного использования

оборудования.

Кинт =

0,99 · 0,86 = 0,82

Рассчитаем

коэффициенты для оборудования,

производящего продукцию Б.

Вычислим

коэффициенты экстенсивного использования

оборудования:

а)

коэффициент использования режимного

времени

Кэ.

реж =

Тф /

Треж

Кэ.

реж –

коэффициент использования режимного

времени;

Тф –

фактическое время работы оборудования

Треж —

режимный фонд.

Кэ.

реж =

(4 000 · 3 – 520) / 4 000 · 3 = 0,96;

б)

коэффициент использования планового

времени

Кэп =

(4 000 · 3 – 520) / (4 000 · 3 – 192) = 0,97.

Далее

рассчитываем коэффициент интенсивного

использования, предварительно вычислив

производительность фактическую и

интегральный коэффициент:

Пф =

35 000 / (4 000 · 3 – 520) = 3,05 т/ч,

Ки =

3,05 / 3,4 = 0,9,

Кинт =

0,97 · 0,9 = 0,87.

При

расчете коэффициентов экстенсивного

использования оборудования для

производства с непрерывным режимом

работы целесообразнее выбрать коэффициент

использования календарного времени, а

для производств с прерывным режимом

работы – коэффициент использования

режимного времени.

Пример

12.

Оцените действующее и новое оборудование,

используя амортизацию и данные табл.

2.5. Сделайте вывод о цене нового

оборудования и рассчитайте такую цену,

чтобы издержки производства были не

выше, чем у действующего.

Таблица

|

Показатель |

Оборудование |

|

|

Действующее |

Новое |

|

|

Первоначальная |

40 |

240 |

|

Годовой |

2000 |

8000 |

|

Время |

10 |

10 |

Решение

1.

Расчет годовой амортизации (Аг)

по действующему и новому оборудованию

проводится по формуле

Аг

= Ф/tсл

= Цена/tсл,

где

Ф

—

первоначальная стоимость основных

фондов, руб.; tсл

— время полезного использования (срок

службы).

Годовая

амортизация:

а)

действующего оборудования Aг

= 40/10 = 4 тыс. руб.;

б)

нового оборудования Aг

= 240/10 = 24 тыс. руб.

2.

Единичная амортизация (А1),

т.е. амортизация на единицу

продукции,

определяется по формуле

А1

= Aг/В,

где

В

—

объем продукции, шт.

Единичная

амортизация:

а)

действующего оборудования А1

= 4000/2000 = 2 руб./шт.;

б)

нового оборудования А1

= 24 000/8000 = 3 руб./шт.

Вывод:

новое

оборудование повышает величину

амортизации на единицу продукции в 1,5

раза (3 руб./2 руб.) и, следовательно,

увеличивает издержки производства,

учитывая, что остальные элементы не

изменяются. Поэтому надо уточнить цену

нового оборудования, которая должна

быть такой, чтобы издержки и единичная

амортизация были не выше, чем у действующего

оборудования.

Например,

у нового оборудования единичная

амортизация должна быть равной 2 руб./шт.,

тогда можно определить соответствующую

цену нового оборудования (Ц2)

по формуле (действуя в обратном

методическом подходе, т.е. умножая

величины)

Ц2

= А1

×

Q2

×

tсл,

где

А1

— единичная амортизация старого

оборудования — 2 руб./шт.

Ц2

= 2 ×

8000

×

10

= 160 тыс. руб.

Значит,

чтобы не возросли издержки производства,

цена нового оборудования должна быть

160 тыс. руб.

Пример

13.

Для производства продукции ОАО «3742

Старателя» используют основные средства,

перечень и стоимость которых приведены

в таблице.

Известны

следующие показатели работы ОАО «3742

Старателя» за 2004 г.

|

Показатели |

По |

Фактически |

|

Производство |

||

|

швеллер |

7,3 |

7,4 |

|

Шпунт |

8,9 |

9,3 |

|

Стоимость |

84,385 |

84,358 |

|

В |

||

|

здания |

29,5 |

29,5 |

|

сооружения |

20,11 |

19,625 |

|

машины |

19,55 |

20,645 |

|

инструмент |

11,505 |

13,75 |

|

транспортные |

3,67 |

0,76 |

|

серия |

0,05 |

0,0785 |

|

Себестоимость |

||

|

швеллер |

10,2 |

10,25 |

|

шпунт |

8,7 |

8,78 |

|

Цена |

||

|

швеллер |

11,35 |

11,48 |

|

шпунт |

9,0 |

9,23 |

|

Численность |

3,742 |

3,741 |

Определите для

планового и фактического режима работы:

-

структуру ОПФ;

-

долю активной части

ОПФ; -

фондоотдачу

и фондоемкость продукции; -

норму амортизации

и размер годовых амортизационных

отчислений по инструменту, если известно,

что срок его службы 12 лет. -

рентабельность

ОПФ; -

фондовооруженность;

-

влияние роста ОПФ

и их фондоотдачи на прирост объема

продукции.

Проведите сравнительный

анализ работы предприятия (плановые и

фактические показатели).

Решение

-

Структура

основных фондов

— это соотношение стоимости различных

групп основных средств в общей их

стоимости. Определим долю каждого

элемента основных средств для планового

и фактического периодов.

|

Виды |

Структура |

Структура |

Изменение |

|

Здания |

34,96 |

34,97 |

0,01 |

|

Сооружения |

23,83 |

23,26 |

-0,57 |

|

Машины |

23,17 |

24,48 |

1,31 |

|

Инструмент |

13,63 |

16,30 |

2,67 |

|

Транспортные |

4,35 |

0,90 |

-3,45 |

|

Серия |

0,06 |

0,09 |

0.03 |

|

Итого |

100 |

100 |

0 |

При

анализе структуры необходимо отметить,

что доля зданий практически

осталась на том же уровне, доля сооружений

сократилась на 0,57%, а вот транспортные

средства сократились значительно, на

3,45% (это может быть оправданным только

в случае передачи перевозок сторонним

организациям, т.е. на аутсорсинг). В то

же время увеличилась доля машин и

оборудования и инструмента, которые

относятся к активной части основных

средств. Это положительный момент.

2)

К активной

части основных средств относят те фонды,

которые непосредственно участвуют в

превращении предметов труда в готовую

продукцию. В данном случае это машины

и оборудование и инструмент. Также к

активной части сегодня можно отнести

транспортные средства. Таким образом,

получаем:

по плану: Доляакт=![]() ,

,

фактически: Доляакт=![]() .

.

3)

Фондоотдача

определяется как соотношение стоимости

реализованной или произведенной за год

продукции к среднегодовой стоимости

основных средств. В данном случае имеется

информация только по произведенной

продукции, поэтому:

по плану: Fотдача=![]() ,

,

фактически: Fотдача=![]()

Фондоотдача

показывает, сколько рублей продукции

получаем с каждого рубля основных

средств, т.е. по плану предполагали

получать по 1 руб. 93 коп. с каждого рубля

основных средств, а фактически получили

по 2 руб. 2 коп.

Фондоемкость

— это показатель, обратный фондоотдаче.

Тогда:

по плану: Fемкость=![]() ,

,

фактически: Fемкость=![]()

Фондоемкость

показывает, сколько копеек основных

средств содержится в каждом рубле

произведенной продукции. В нашем случае

по плану 52 коп., а фактически 49 коп.

стоимости основных средств содержится

в каждом рубле произведенной продукции.

4)

Поскольку ликвидационная стоимость

оборудования не дана, то норма

амортизации

при линейном способе списания определяется

как

HА=![]() .

.

Норма амортизации

показывает, какой процент стоимости

основных средств переносится на стоимость

произведенной продукции за год. В данном

примере 8, 33% стоимости основных средств

ежегодно переносится на стоимость

произведенной продукции.

Тогда сумма

амортизационных

отчислений

составит:

по плану: Аг=![]() или 958,36 тыс. руб.

или 958,36 тыс. руб.

фактически: Аг=![]()

Сумма амортизационных

отчислений показывает стоимость основных

средств в денежном выражении, перенесенную

за год на стоимость произведенной

продукции.

5) Рентабельность

основных фондов

предприятия показывает, сколько рублей

прибыли получено с каждого рубля

стоимости основных средств. В данной

задаче имеем:

по плану: Ro.c.=![]() ,

,

фактически: Ro.c.=![]()

13 коп. прибыли по

плану, а фактически 15,7 коп. включается

в каждый рубль стоимости произведенной

продукции.

6) Фондовооруженность

основных средств равна отношению

среднегодовой стоимости основных

средств к среднесписочной численности

работников на предприятии. Поэтому:

по плану: Fвооруж=![]()

фактически: Fвооруж=![]()

Этот показатель

показывает, что на каждого работника

по плану приходится 22550,77 руб. стоимости

основных средств, а фактически – 22549,72

руб.

7) Анализ влияния

роста ОПФ и их фондоотдачи на прирост

объема продукции фактически по сравнению

с планируемыми показателями проводится

следующим образом. Обозначим объем

продукции Q,

среднегодовую стоимость основных

средств S.

Тогда:

где

![]() — прирост объема выпуска продукции за

— прирост объема выпуска продукции за

счет изменения фондоотдачи, этот прирост

показывает влияние интенсивного фактора;

![]() —прирост объема

—прирост объема

выпуска продукции за счет изменения

стоимости ОПФ, а этот прирост показывает

влияние экстенсивного фактора.

По плану:![]()

В данном примере

прирост продукции за счет интенсивного

фактора – 8,014 млн. руб. больше совокупного

прироста 7,961 млн. руб., потому что вклад

экстенсивного фактора отрицательный,

он уменьшил прирост объемов продукции

на 0,0521 млн. руб.

Сравнительный анализ

работы предприятия на основе рассчитанных

показателей дает основания сделать

некоторые выводы. Во-первых, рост

фондоотдачи с 1,93 руб./руб. до 2,025 руб./руб.

является положительной тенденцией,

т.к. показывает, что предприятие более

эффективно вкладывало средства в

основные средства, чем это планировалось.

Во-вторых, рост рентабельности основных

фондов почти на 3 % также демонстрирует

рост доходности предприятия с точки

зрения использования его основных

средств. Аналогичным показателям

успешной работы предприятия служит

рентабельность готовой продукции. На

увеличение данного показателя на 1,2 %

способствовал больший рост отпускных

цен на шпунт и швеллер по сравнению с

себестоимостью продукции. Рассчитанный

показатель фондовооруженности изменился

на один руб., что можно считать

незначительным. Положительным моментом

является то, что прирост продукции

получен за счет интенсивного фактора

– 8,014 млн. руб., в то время как экстенсивный

фактор оказал отрицательное влияние.

Пример

14.

В таблице приведены данные о работе ОАО

«3742 Старателя» и конкурирующей фирмы

«972-й Металлург». Оба предприятия

производят вагонные стойки.

|

Показатель |

Старатели |

Металлург |

|

Объем |

7,402 |

7,140 |

|

Основные |

925,31 |

892,144 |

|

Выбытие

I

II |

50 35 |

40 28 |

|

Ввод

III

IV |

63,1 71,45 |

59,3 76,3 |

|

Объем |

7,140 |

7,140 |

|

Себестоимость |

105 |

99 |

|

Цена |

120 |

120 |

|

Численность |

3742 |

972 |

Известно,

что ввод и выбытие ОПФ осуществлялись

первого числа каждого квартала.

Определите

для обоих предприятий:

-

коэффициент ввода,

выбытия и прироста ОПФ; -

показатели

фондоотдачи, фондоемкости; -

рентабельность ОПФ

предприятий; -

фондовооруженность;

-

поквартальную

стоимость ОПФ в целях налогообложения.

Проведите сравнительный

анализ работы предприятий по рассчитанным

показателям.

Решение

1) Коэффициент

ввода основных

средств определяется как отношение

стоимости вновь введенных за определенный

период ОПФ, руб., к стоимости ОПФ на

конец того же периода, руб. Для того,

чтобы определить стоимость ОПФ на конец

периода, воспользуемся следующей

формулой:

Sкон=Sнач

+ Sввод

– Sвыб.

Тогда для предприятия

«Старатели» Sкон=![]() тыс. руб., а для «Металлурга» —Sкон=

тыс. руб., а для «Металлурга» —Sкон=![]() тыс.

тыс.

руб. Подставляем в формулу для нахождения

коэффициента ввода:

«Старатели»: Кввода=![]() ,

,

«Металлург»: Кввода=![]() .

.

Таким образом, ОАО

«Металлург» быстрее обновляет свои ОПФ

по сравнению с ОАО «Старатели».

Коэффициент выбытия

основных средств показывает долю

стоимости выбывших за определенный

период основных средств в их стоимости

на начало года.

«Старатели»: Квыб=![]() ,

,

«Металлург»: Квыб=![]() .

.

Однако коэффициент

выбытия у ОАО

«Металлург» меньше по сравнению с ОАО

«Старатели», что означает, что устаревшие

ОПФ у второго предприятия медленнее не

выводятся из оборота, что увеличивает

средний срок используемых ОПФ.

Коэффициент прироста

основных средств рассчитывается по

формуле:

Крост=(Sввод

– Sвыб)Sкон

и составляет

для «Старателей»

![]() ,

,

а для «Металлурга»![]() .

.

Расчет

показателей, характеризующих движение

основных средств, позволяет сделать

вывод о том, что оба предприятия схожи

по данным характеристикам. Не смотря

на меньшую стоимость ОПФ, предприятие

«Металлург» быстрее обновляет свои

основные фонды и нацелено на дальнейшее

развитие. «Старатели», с другой стороны,

имеют более высокий коэффициент выбытия,

что при определенных предпосылках может

также служить сигналом ускоренного

обновления ОПФ.

2) Рассчитаем

фондоотдачу

для каждого из предприятий. Для этого

необходимо определить среднегодовую

стоимость основных средств. Пользуясь

формулой

Sсредн=Sнач

+

![]() –

–![]() и, помня о том, что месяц ввода не считается

и, помня о том, что месяц ввода не считается

месяцем работы, а месяц выбытия —

считается, получаемSсредн

для каждого из предприятий:

«Старатели»: Sсредн

= 925,31 +

![]() тыс. руб., тогдаFотд=

тыс. руб., тогдаFотд=![]() .

.

«Металлург»: Sсредн

= 892,144 +

![]() тыс. руб., тогдаFотд=

тыс. руб., тогдаFотд=![]() .

.

У обоих предприятий

довольно низкая фондоотдача, с каждого

рубля ОПФ они снимают продукции меньше

одного рубля. У предприятия «Старатели»

на 1,3 коп.. выше отдача ОПФ.

Фондоемкость

рассчитываем как обратную величину:

«Старатели»:

Fемкость=![]() ,

,

«Металлург»:

Fемкость=![]() .

.

Из анализа фондоемкости

следует, что у предприятия «Старатели»

на каждый рубль произведенной продукции

приходится 1,007 руб. стоимости ОПФ (видимо,

вагонные сойки фондоемкая продукция),

а у «Металлург» — 1,2 руб., что свидетельствует

о большей фондоемкости его продукции.

Таким образом, ОАО «Старатели» работает

несколько эффективнее, чем «Металлург».

3) Рентабельность

ОПФ предприятия показывает, сколько

рублей прибыли получено с каждого рубля

стоимости основных средств. В данной

задаче имеем Rопф:

Rопф

для «Старателей»

=(129-105)х7,402:894,35х100% = 12,51%

Rопф

«Металлурга»

= (120-99)х7,14:874,235х100% = 17,15%

4) Фондовооруженность

для «Старателей» равна Fвооруж=![]() ,

,

а для «Металлурга»Fвооруж=![]() .

.

Сопоставляя значения

показателей п.5 для обоих предприятий,

видно, что на каждого работника у

«Металлурга» приходится в 3,77 раза больше

основных фондов, чем у «Старателей».

5) Стоимость

ОПФ в целях налогообложения рассчитывается

по следующей формуле:

![]() ,

,

где

![]() —

—

стоимость основных средств на 1 января

отчетного года,![]() —

—

стоимость основных средств на каждое

первое число всех остальных кварталов

отчетного периода,![]() —

—

стоимость основных средств на первое

число следующего за отчетным периодом

месяца. Тогда рассчитаем![]() для

для

каждого квартала. Для «Старателей»:

![]()

![]()

![]()

![]()

Расчет стоимости

ОПФ в целях налогообложения для

«Металлурга» произвести самостоятельно

аналогичным образом.

Контрольное

задание

1. Проанализируйте

структуру и движение основных

производственных фондов по вариантам.

Рассчитайте коэффициенты

прироста, ввода и выбытия. Постройте

диаграммы.

1-й

вариант

Таблица

11

В цехе завода 190 станков Режим работы в цехе двухсменный.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

В цехе завода 190 станков. Режим работы в цехе двухсменный. Продолжительность смены 8 ч. Годовой объем выпуска продукции 180000 изделий, производственная мощность цеха 210000 изделий. В первую смену работают все станки, во вторую – 50 % станочного парка, рабочих дней в году – 260, время фактической работы одного станка за год – 4000 ч. Определите коэффициенты сменности, экстенсивного и интенсивного использования оборудования.

Решение

Коэффициент сменности работы оборудования Ксм:

Ксм=Дст.смn,

Ксм=Q1+Q2+Q3Qуо,

где: Q1+Q2+Q3

— количество единиц оборудования, отработавшего в каждой смене;

Qуо

— количество установленного оборудования.

Ксм = (190+95)/190 = 1,5 см.

Коэффициент экстенсивного использования основных фондов:

Кэкст=Тф/Тn.

Кэкст= 4000/(260*2*8) = 0,96

Коэффициент интенсивного использования основных фондов:

Ки1= Wф/Wп.

Ки1=180000210000= 0,86

50% решения задач недоступно для прочтения

Закажи персональное решение задач. Эксперты

![]()

напишут качественную работу за 30 минут! ⏱️

![Методы организации производственного процесса и производственный цикл [24.11.13]](https://studrb.ru/files/works_screen/1/56/79.png)

Тема: Методы организации производственного процесса и производственный цикл

Раздел: Бесплатные рефераты по экономике организаций

Тип: Контрольная работа | Размер: 15.35K | Скачано: 224 | Добавлен 24.11.13 в 20:17 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Введение 3

Глава 1 Методы организации производственного процесса, основные требования к его организации 4

Глава 2 Производственный цикл и его состав 10

Заключение 12

Практическая часть 13

Список использованной литературы 16

Введение

Методы организации производства представляют собой совокупность способов, приемов и правил рационального сочетания основных элементов производственного процесса в пространстве и во времени на стадиях функционирования, проектирования и совершенствования организации производства.

Производство может осуществляться с помощью различных форм и методов, при этом важно, чтобы соблюдались основные принципы любого производственного процесса, а именно его непрерывность и ритмичность, последовательность.

Любой производственный процесс всегда протекает во времени, то есть изготовление продукции занимает определенный временной промежуток. Для его измерения применяется показатель «производственный цикл».

Производственный цикл – это период времени, в течение которого запускаемые в производство материалы превращаются в готовую продукцию, то есть это время от начала первой операции до полного изготовления продукции.

Задача 29.

Условие: В цехе завода 190 станков. Режим работы в цехе двухсменный. Продолжительность смены 8 ч. Годовой объем выпуска продукции 180000 изделий, производственная мощность цеха 210000 изделий. В первую смену работают все станки, во вторую – 50% станочного парка, рабочих дней в году 260, время фактической работы одного станка за год – 4000 ч.

Определите коэффициенты сменности, экстенсивного и интенсивного использования оборудования.

Задача 33.

Условие: Определите целесообразность вложения средств в инновационный проект путем определения доходности инвестиций – без учета и с учетом дисконтирования на основе следующих данных: ставка дисконтирования – 0,15; инвестиции в нулевой год реализации проекта 700 тыс. руб.; результаты от реализации проекта за три года: 1 год – 200тыс. руб., 2 год – 300тыс. руб., 3 год – 400тыс. руб.

Список использованной литературы

- И.О. Волков, В.К. Скляренко «Экономика предприятия» курс лекций: Москва «ИНФРА-М», 2007

- Экономика организаций (предприятий): Учебник для вузов/Под ред. Проф. В.Я. Горфинкеля, проф. В.А. Швандара. – М.:ЮНИТИ-ДАНА, 2004.-608 с.

- Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд.,перераб. и доп. – М.: Финансы и статистика, 2004. – 304с..

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

0

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Организация производственного процесса

- Организация производственного процесса на предприятии (на примере ООО «Лакаса-Тэкс»)

- Разработка производственной программы рекламного агентства

Комитет

по науке и высшей школе

Государственное

бюджетное образовательное учреждение среднего профессионального образования

«Невский машиностроительный техникум»

Методические указания для выполнения

практических заданий

по дисциплине «Экономика организации»

для специальности 38.02.01 «Экономика

и бухгалтерский учет»

Составитель:

Чуджаева Л.У., преподаватель экономических дисциплин

2015 г.

Одобрена

:

Утверждаю : Предметно-цикловой

комиссией Заместитель

директора специальных

дисциплин

по учебной работе Протокол № __________ ____________________

от « ____» ____________201

г.

С.М. Царева Председатель цикловой

комиссии

_____________О.П. Бабушкина

Методические

указания для выполнения практических заданий

по

дисциплине «Экономика организации»

для

специальности 38.02.01 «Экономика и бухгалтерский учет»

2015г.

Тема: Основные фонды предприятия

Пример

1.

Стоимость

основных фондов предприятия на начало года составляла 42 350тыс.руб.

Информация о

вводе и выбытии основных фондов в течение года представлена в таблице:

Исходные данные

(тыс.руб.), цифры условные

|

Месяц |

Ввод в действие основных фондов |

|

|

Март |

184 |

373 |

|

Июнь |

679 |

423 |

|

Сентябрь |

872 |

— |

|

Декабрь |

560 |

280 |

Определить:

1.Стоимость основных фондов на конец года;

2. Среднегодовую стоимость основных фондов;

3.Показатели воспроизводства основных фондов:

а) коэффициент обновления основных фондов;

б) коэффициент выбытия основных фондов;

в) коэффициент прироста основных фондов.

Решение

1.Стоимость

основных фондов на конец года:

ОФк.г.

= ОФн.г. + ОФвв. – Офвыб. = 42 350 + (184+679+872+560) – (373+423+280) =

42350+2295-1076 = 43 569 тыс.руб.

2.Среднегодовая

стоимость основных фондов:

ОФср.г.

= ОФн.г.+ (ОФвв. х n1)/12 – (ОФвыб. х n2)/12 = 42 350 + (184 х 10)/12 + (679 х 7)/12 +

(872 х 4)/12 + (560 х 1)/12 – (373 х 10)/12 – (423 х 7)/12 – (280 х 1)/12 =

42 656,2 тыс. руб.

3а. Коэффициент

обновления ОФ:

Кобн.

= ОФвв./ОФк.г. х 100% = (184+679+872+560)/ 43 569 х 100% = 2295/43569 х

100 = 5,27%

3б.

Коэффициент выбытия ОФ:

Квыб.

= ОФвыб./ОФн.г. х 100% = (373+423+280)/42350 х 100 = 1076/42350 х 100 =2,54%

3в.

Коэффициент прироста ОФ :

Кпр.

=( ОФ к.г. – ОФ н.г.)/ ОФн.г. х 100% = (43569 – 42350)/42350 х 100 = 2,88%.

Пример

2.

В

цехе завода установлено 210 станков. Режим работы двухсменный,

продолжительность смены – 8 часов.

Годовой

объем выпуска продукции – 190 000 изделий, производственная мощность цеха

– 210 000 изделий.

В

первую смену работают все станки, во вторую – 60% станочного парка, рабочих

дней в году – 263, время фактической работы одного станка за год – 4 000

часов.

Определить

коэффициенты сменности, загрузки оборудования, экстенсивного, интенсивного и

интегрального использования оборудования.

Решение:

1.)

Коэффициент

сменности

рассчитывается как отношение общего количества отработанных станкосмен в

течение суток к количеству установленных на предприятии станков, машин и

другого оборудования :

Ксм = (G1 + G2 + G3)/ Gуо; где

G1 + G2 +G3 — количество единиц оборудования, отработавшего в

каждой смене;

Gуо —

количество установленного оборудования;

Ксм =(210 + (210 х60%)/ 210 = (210 + 126)/ 210 = 1,6 смен

2.)

Коэффициент

загрузки оборудования на практике рассчитывается делением коэффициента сменности

на 2 при двухсменном режиме работы :

К заг. = 1,6/2 х 100% = 80%.

3.)

Коэффициенты

интенсивного, экстенсивного и интегрального использования оборудования

рассчитываются по формулам :

Ки.и.о. = Мф/Мн , где Мф иМн – фактическая и нормативная

мощность

Ки.и.о. = 190 000/210 000 х 100% = 90,5 %

Кэ.и.о. = Тф/Тн , где Тф и Тн – фактическое и нормативное

время работы одного станка за год

Для определения нормативного времени работы одного станка за

год необходимо количество рабочих дней в году умножить на длительность рабочих

суток :

Тн = 263 дня х 2 смены х 8 час. = 4208 час.

Кэ.и.о. = 4000час./4208 час.х 100% = 95,06%.

Кинтегр.и.о. = Ки.и.л. х Кэ.и.о. = (90,5 % х 95,06%)/100% =

86 %.

Пример

3.

Первоначальная

стоимость станка – 800 000 руб. срок службы – 12 лет.

Определить

годовую величину амортизационных отчислений линейным способом и способом

списания стоимости по сумме чисел лет срока полезного использования.

Решение:

1.)

Определим

норму амортизации и величину годовых амортизационных отчислений линейным способом :

А = ОФ бал. Х На, где

А – амортизация, руб. ОФбал. – балансовая стоимость ОФ;

На – норма амортизации, %

На = 1/Тн х 100%, где Тн – нормативный срок службы, лет

На = 1/12 х 100% = 8,3 %.

А = 80 000 руб. х 8,3% = 6 640 руб.

2.)

Величина

амортизационных отчислений по способу списания стоимости пропорционально сумме чисел

лет срока полезного использования определяется по формуле :

А = ОФбал. х (Тд.к./Ту.л.) , где

Тд.к. – количество лет до конца срока службы;

Ту.л. – условные годы службы, определяемые через суммирование

чисел лет срока полезного использования объекта.

3.)

Условные

годы службы

рассчитываются как сумма чисел лет срока использования объекта :

Ту.л. = 1+2+3+4+5+6+7+8+9+10+11+12 = 78 у.л.

4.)

Амортизационные

отчисления

рассчитываются отдельно за каждый год службы объекта, причем в первый год они

будут максимальными, в последний год нормативного срока эксплуатации –

минимальными :

А(1-й год) = 80 000 х (12/78) = 12 308 руб.

А(2-й год) = 80 000 х (11/78) = 11 282 руб.

А(3-й год) = 80 000 х (10/78) = 10 256 руб.

А(4-й год) = 80 00 х (9/78) = 9 231 руб.

И т.д.

А(12-й год) = 80 000 х (1/78) = 1026 руб.

Пример

4.

Определить

среднегодовую стоимость основных фондов, стоимость фондов на конец года,

коэффициенты ввода и выбытия по следующим данным:

—

стоимость основных фондов на начало года – 9 100 тыс. руб.

—

1 марта поступило 3 200 тыс. руб.

—

выбыло в связи износом 1 октября 4 500 тыс. руб.

—

выбыло 1 декабря – 700 тыс. руб.

Решение :

1.)

Среднегодовая

стоимость основных фондов определяется по формуле :

ОФ ср.г. = ОФ нг + (сумма ОФвв х n1)/12 – ( сумма ОФвыб. х n2)/12;

ОФср.г = 9 100 тыс. + (3200 тыс. х 10)/12 – (4500 тыс. х

3 + 700тыс. х 1)/12 =

= 10 584 тыс.руб.

2.)

Стоимость

основных фондов на конец года :

ОФк.г. = ОФн.г. + ОФвв. – Офвыб.;

ОФ к.г. = 9 100 тыс. + 3 200 тыс. – (4 500

тыс.+ 700тыс.) = 7 100 тыс.руб.

3.)

Коэффициент

ввода :

Квв = ОФвв/ОФк.г.

Квв = 3200 тыс./7100 тыс. = 0,451 = 45,1 %;

Коэффициент выбытия :

Квыб. = ОФвыб./ОФн.г.;

Квыб. = (4500 тыс. + 700 тыс.)/ 9100 тыс. = 0,571 = 57,1%

Пример

5.

Определить

структуру основных фондов, фондоотдачу, если выпуск продукции за год составил

90 200 тыс. руб. Стоимость отдельных объектов по группам :

1.Здания

– 35 000 тыс. руб.

2.Сооружения

– 20 000 тыс. руб.

3.Измерительные

приборы – 16,7 тыс. руб.

4.Транспортные

средства – 423,8 тыс. руб.

5.Рабочие

машины – 536,2 тыс. руб.

6.Силовые

машины – 19 456 тыс. руб.

Решение :

1.)

Структура

основных фондов – это удельный вес разных групп фондов в их общей стоимости. Поэтому,

необходимо определить совокупную стоимость всех объектов, находящихся на

балансе предприятия :

ОФбал. = 35000 + 20000+ 16,7 + 423,8 + 536,2 + 19 456 =

75 432, 7 тыс. руб.

2.)

Структура

основных фондов :

Например, удельный вес зданий = 35 000 тыс. руб./75

432,7 тыс. руб. х 100% =

= 46,4%. и т.д.

Таблица : Состав и структура основных фондов.

|

№ |

Наименование |

Стоимость |

Структура |

|

1. |

Здания |

35 000 |

46,4 |

|

2. |

Сооружения |

20 000 |

26,5 |

|

3. |

Измерительные |

16,7 |

0,02 |

|

4. |

Транспортные |

423,8 |

0,6 |

|

5. |

Рабочие |

536,2 |

0,7 |

|

6. |

Силовые |

19 456 |

25,78 |

|

Всего |

75 432,7 |

100,0 |

3.

Определим

фондоотдачу

по формуле :

Фо = Объем товарной продукции разделим на среднегодовую

стоимость ОФ :

Фо = 90 200 тыс. руб. / 75 432,7 тыс. руб. = 1,2

руб.

Тема: Оборотные средства организации

Пример

1.

По

данным таблицы определить показатели использования оборотных средств в базисном

и отчетном году. Сделайте выводы.

Исходные

данные (тыс. руб.)

|

|

Базисный |

Отчетный |

|

Выручка |

3500 |

3800 |

|

Среднегодовые |

220 |

230 |

Решение :

1.)

Определим

показатели использования оборотных средств :

а) коэффициент оборачиваемости :

Ко = В/СО , где

Ко – коэффициент оборачиваемости, количество оборотов;

В – выручка от реализации;

СО – среднегодовые остатки оборотных средств.

Ко(баз.г.) = 3500 тыс./220 тыс. = 15,9 оборота

Ко(отч.г.) = 3800 тыс./230 тыс. = 16,5 оборота

б) длительность одного оборота оборотных средств (Д) :

Д = Т/Ко, где

Д – длительность одного оборота, дней;

Т – количество дней в периоде;

Д(баз.г.) = 365/15,9 = 23 дня

Д(отч.г.) = 365/16,5 = 22 дня.

Пример

2

Используя

данные табл., определить показатели использования оборотных средств в базисном

и отчетном году и экономию от ускорения их оборачиваемости.

Исходные

данные (тыс. руб.)

|

Показатель |

Базисный |

Отчетный |

|

Выручка |

1 500 |

1 800 |

|

Среднегодовые |

120 |

130 |

|

Количество |

||

|

Длительность |

Решение:

1.

Рассчитаем

оборачиваемость оборотных средств в днях в базисном и отчетном годах по формуле

:

Д =

(Т х СО)/В; из формул : Ко = В/СО и Д = Т/Ко, где

Д –

длительность одного оборота оборотных средств, дней;

Т –

количество дней в периоде ( 360 – год, 180 – пол.года, 90 –квартал, 30- месяц);

СО –

средний остаток оборотных средств;

Ко –

количество оборотов оборотных средств.

Дбаз.

= (360 х 120)/1500 = 28,8 дня;

Дотч.

= (360 х 130)/1800 = 26 дней.

2.

Определяем

коэффициент оборачиваемости оборотных средств:

Ко(баз.) = В/СО = 1 500/120 = 12,5 оборота/год;

Ко(отч.) = 1 800/130 = 13,85 оборота/год.

3.

Определяем

на сколько дней ускорилась оборачиваемость оборотных средств :

Ускорение

= Дотч. – Дбаз.= 26 дней – 28,8 дня = — 2,8 дня

4.

Определяем

размер экономии от ускорения оборачиваемости :

Для

чего найдем среднегодовой остаток оборотных средств при оборачиваемости 13,85

оборота и 12,5 оборота :

СО(1)

= В/Ко = 1 800 тыс./13,85об. = 130 тыс. руб.

СО(2)

= 1 800 тыс./12,5 об. = 144 тыс. руб.

Отсюда

экономия оборотных средств = 130 тыс. – 144 тыс. = — 14 тыс. руб.

Тема: Кадры предприятия,

производительность труда.

Пример

1.

Среднесписочная

численность работников предприятия за год составляет 600 человек. В течение

года уволилось по собственному желанию 37 человек, за нарушение трудовой

дисциплины уволено 5 человек, ушли на пенсию 11 человек, поступили в учебные

заведения 13 человек, переведены на другие должности и в другие подразделения

предприятия 30 человек.

Определить

:

1.

Коэффициент

выбытия (%);

2.

Коэффициент

текучести кадров (%).

Решение :

Коэффициент

оборота по выбытию рассчитывается как отношение количества выбывших работников за отчетный

период к среднесписочной численности работников за этот же период:

Квыб. = Рвыб./Рср.х 100%

Квыб. = (37+5+11+13)/600 х 100 = 11%

Коэффициент

текучести кадров рассчитывается как отношение количества выбывших работников по излишнему

обороту за отчетный период (увольнение по собственному желанию или по статье за

нарушение условий договора или трудовой дисциплины) к среднесписочной

численности работников за тот же период :

Ктек. = Рвыб.изл.об./Рср. Х 100%

Ктек. = (37+5)/600 х 100 = 7%.

Пример

2.

Определите

выработку по отдельным изделиям и в целом по всей номенклатуре продукции, если

цена изделия А составляет Ц(А) = 50 руб.; изделия Б – Ц(Б) = 80 руб.; изделия В

– Ц(В) = 120 руб.

Объем

производства изделия А – G(А) = 50 тыс. шт.; изделия Б – G(Б) = 150 тыс. шт.; изделия В –G(В) = 350 тыс. шт. Численность

работающих составляет 2820 человек, из которых в производстве изделия А

участвует 5%; изделия Б – 25%.

Решение :

Выработка

– это количество или стоимость продукции, произведенной в единицу рабочего времени

или на одного работника:

В(срг) = Vтп / Nппп(ср), где

В

(срг) – среднегодовая выработка продукции на одного работника;

Vтп – объем товарной

продукции;

Nппп(ср) – среднесписочная

численность промышленно-производственного персонала.

Объем

производства :

по

изделию А – ВП(А) = 50 руб. х 50 000 шт. = 2, 5 млн. руб.

по

изделию Б – ВП(Б) = 80 руб. х 150 000шт. =12 млн. руб.

по

изделию В – ВП(В) = 120 руб. х 350 000 шт. = 42 млн. руб.

по

всем изделиям – ВП(общ) =2, 5 + 12,0 + 42,0 = 56,5 млн. руб.

Численность

работающих на производстве :

изделия

А – N(А) = 2820 х 0,05 = 141 чел.

изделия

Б – N(А) = 2820 х0,25 =705 чел.

изделия

В–N(В) = 2820 – (141+705) = 1974 чел.

Выработка

:

по

изделию А — В(А) = 2500 тыс. руб./141 чел. = 17,7 тыс. руб.

по

изделию Б – В(Б) = 12000 тыс. руб./705 чел. = 17,0 тыс. руб.

по

изделию В – В(В) = 42000 тыс. руб./ 1974 чел. = 21,3 тыс. руб.

по

всем изделиям – В(общ.) = 56 500 тыс. руб./2820 чел. = 20,0 тыс. руб.

Пример

3.

Предприятие

планирует выпустить изделия А — 30 000 штук в год при норме времени на

изготовление одного изделия 4 ч. и изделия Б – 50 000 штук при норме

времени на изготовление одного изделия 2 ч.

Потери

времени по уважительной причине – 10% от номинального фонда времени,

коэффициент выполнения норм выработки – 1,2. Количество рабочих дней в году –

300, продолжительность смены – 8 ч.

Определить потребность предприятия в производственных рабочих на

планируемый год.

Решение:

1.

Потребность

предприятия в производственных рабочих определяется по формуле :

Nо.р. =

Тпп / (Фэф х Квн), где

Nо.р. –

количество основных рабочих,

Тпп – трудоемкость производственной программы, часов;

Фэф – эффективный фонд рабочего времени, часов;

Квн – коэффициент выполнения норм выработки.

2.

Трудоемкость

производственной программы (Тпп) характеризует общее количество часов,

запланированных на выпуск всей продукции за год.

Определим количество часов, необходимых для производства

изделий А и Б :

Тпп(А,Б) = (30 000 шт. х 4 ч.) + ( 50 000 х 2 ч.) =

220 000ч.

3.

Для

расчета эффективного фонда рабочего времени (Фэф) необходимо найти произведение

количества рабочих дней, смен, часов в течение рабочей смены и откорректировать

полученное значение на простои и потери времени :

Ф(эф) = 300дней х 8 ч. – 10% = 2160 ч.

4.

Определим

потребность в производственных рабочих на год :

Nо.р. =

220 000 ч./ (2160 ч. х 1,2) = 85 человек.

Пример

4.

Определить

среднесписочную численность работников за 1 квартал и год, если среднесписочная

численность в январе – 620 человек, в феврале – 640 человек, в марте – 690

человек. Далее предприятие расформировали.

Решение:

1.

Среднесписочная

численность работников за квартал определяется как отношение суммы среднесписочных

численностей за 3 месяца к количеству месяцев в квартале (3месяца) :

Nппп(кв) =

сумма Nппп(мес.)/ 3;

Nппп(1кв.)

= ( 620 + 640 + 690) / 3 = 650 чел.

2.

Среднесписочная

численность за год рассчитывается как отношение суммы среднесписочных численностей за

кварталы к количеству кварталов за год (4квартала) :

Nппп(год)

= сумма ппп(кв) /4;

Nппп(год)

= 650 чел./4 квартала = 163 чел,

Пример

5.

Сезонное

предприятие работает с 15 марта. Число работников по списку составляет:

15

марта – 200 человек;

16

марта – 202 человека;

17

марта – 203 человека;

18,

19 марта – выходные;

с

20 по 31 марта – 205 человек;

с

1 апреля по 15 июня – 305 человек;

с

16 июня по 31 августа – 310 человек;

с

1 сентября по 31 декабря – 200 человек.

Определить : среднесписочную численность работников в марте, 1, 2, 3, 4,

кварталах и за год,

Решение:

1.

Среднесписочная

численность за месяц определяется как отношение суммы списочных численностей за

все дни работы предприятия к числу календарных дней месяца :

Nппп(мес,)

= сумма ппп/Ткал.

Nппп(март)

= (200+202+203х3+205х12)/31 = 112 чел.

2.

Определим

среднесписочную численность персонала за оставшиеся месяцы работы предприятия :

Nппп(апрель,

май) = 305 чел.

Nппп(июнь)

= (305х15+310х15)/30 = 308 чел.

Nппп(июль,

август) = 310 чел.

Nппп(сентябрь-декабрь)

= 200 чел.

3.

Среднесписочная

численность работников за кварталы :

Nппп(кв.)

= сумма ппп(мес.) /3;

Nппп(1кв.)

= 112/3 = 37 чел.

Nппп(2кв.)

= (305х2+308)/3 = 306 чел.

Nппп(3кв.)

= (310х2+200)/3 = 273чел.

Nппп(4кв.)

= (200х3)/3 = 200 чел.

4.

Среднесписочная

численность работников за год :

Nппп(год)

= сумма ппп(кв.)/4кв.

Nппп(год)

=( 37+306+273+200)/4 = 204 чел.

Тема: Формы и системы

оплаты труда.

Заработная плата – форма вознаграждения за труд, количество денег,

которые работник получает за работу, выполненную по трудовому договору.

Выделяют следующие системы оплаты труда : тарифную и бестарифную.

Тарифная система оплаты труда – совокупность нормативов, регулирующих размер заработной

платы в зависимости от сложности, значимости и особенностей труда. Тарифная

система включает в себя тарифную сетку, тарифные ставки, тарифные коэффициенты,

тарифно-квалификационные справочники, доплаты и надбавки, районные

коэффициенты.

Тарифная система подразделяется на сдельную и повременную заработную плату.

Прямая сдельная заработная плата (Зсд) определяется как произведение

количества изготовленной продукции за единицу рабочего времени и расценки за

изготовление изделия :

Зсд = Rxg ;

R = Cч

xНвр = Сч/ Нвыр, где

R —расценка за изготовление 1ед. изд.;

g — количество изготовленных изделий;

Сч – часовая тарифная ставка;

Нвр – норма времени на изготовление единицы изделия;

Нвыр – норма выработки.

Сдельная расценка (R) определяется путем деления

часовой(дневной) тарифной ставки, соответствующей разряду выполняемой работы,

на часовую(дневную) норму выработки. Сдельная расценка может быть определена

также путем умножения часовой или дневной тарифной ставки, соответствующей

разряду выполняемой работы, на установленную норму времени в часах или днях.

Сдельно-премиальная заработная плата (Зсд.-прем.)повышает заинтересованность

работников в улучшении результатов деятельности и росте производительности

труда :

Зсд.–прем. = Зсд. + П, где

П– премия.

Сдельно-прогрессивная заработная плата(Зсд.-прог.) является наиболее стимулирующей для

достижения цели повышения производительности труда в короткие сроки с

сохранением качества выпускаемой продукции :

Зсд.-прогр. = ROxgпл +Rув х(gф – gпл), где

RO –начальная расценка за изготовление единицы изделия;

gпл – плановый выпуск продукции;

Rув – увеличенная расценка за изготовление изделия;

gф – фактический выпуск продукции.

Косвенная заработная плата(Зкос) применяется в отношении тех работников, которые обслуживают

технологические процессы. Размер их заработка зависит от результатов деятельности

обслуживающих основных рабочих :

Зкос = Rкос х gвсп, где

gвсп – объем работ для вспомогательных рабочих.

Аккордная(урочно-сдельная) заработная плата(Зсд.-ак) :

Зсд.-ак.= Зур + Зпр, где

Зур — оплата труда за весь урок (задание);

Зпр – премиальные вознаграждения по условиям, принятым в договоре

на урок (аккорд).

Повременная оплата труда зависит от эффективного фонда рабочего времени и часовой

тарифной ставки работника.

Повременная простая заработная плата (Зпов) :

Зпов = Сч х Фэф, где

Фэф – эффективный фонд рабочего времени.

Повременная премиальная заработная плата устанавливает размер премии в

процентах к тарифной ставке за перевыполнение установленных показателей или

определенных условий премирования :

Зпов-прем = Зпов + П.

Окладная оплата труда (Зокл) применяется при исчислении заработка помесячно, исходя из

фактически отработанного времени в днях, согласно штатному расписанию :

Зокл = Зшт / Дмес х Дфакт,

где

Зшт– размер заработной платы в соответствии со штатным расписанием;

Дмес., Дфакт – количество рабочих дней в расчетном месяце и фактически

отработанных дней.

Для руководителей , специалистов и служащих используется система должностных

окладов. Должностной оклад – абсолютный размер заработной платы, устанавливаемый

в соответствии с занимаемой должностью.

При бригадной форме оплаты труда формируется бригадный фонд заработной платы

(Фз.бр) :

Фз.бр = Rбр + Д + П + Дуч, где

Rбр –общебригадная сдельная расценка;

Д – доплаты за особые условия труда;

Дуч – доля участия в доходе предприятия;

Бестарифная система оплаты труда объединяет основные преимущества тарифной системы и

результаты хозяйственной деятельности структурного подразделения и всего

коллектива.

Определение заработной платы при бестарифной системе осуществляется в следующей

последовательности :

1.

Определение

количества баллов, заработанных каждым работником;

Gб = КУ х КТУ х Фэф, где

КУ – квалификационный уровень работника;

КТУ — коэффициент трудового участия;

Фэф – эффективный фонд рабочего времени.

2.

Определение

общего количества баллов, заработанных всеми работниками путем суммирования

индивидуального количества баллов.

3.

Определение

стоимости одного балла (доли фонда оплаты труда, приходящейся на оплату одного

балла) :

d = ФОТ / сумму Gб, где

ФОТ – фонд оплаты труда.

4.

Определение

индивидуального заработка каждого работника :

З/Пi = d х Gб.

Пример

1

Рабочий

за месяц изготовил 350 деталей, выполнив норму на 120 %.

Сдельная

расценка за деталь – 30 руб. Оплата труда за изготовление продукции сверх нормы

производится по расценкам , увеличенным в 1,5 раза.

Определить

заработную плату рабочего при сдельно-прогрессивной системе оплаты труда.

Решение:

1.

Сдельно-прогрессивная заработная плата

рассчитывается по формуле :

Зсд.-прог = RO х gпл + Rув х ( gф — gпл).

2.

Увеличенная

расценка :

Rув = 30 руб. х 1,5 = 45 руб.

3.

Находим

плановый выпуск продукции :

350 деталей – 120%

количество деталей по плану(gпл) – 100%, откуда

количество деталей по плану ( gпл) = (350 дет.х 100%)/ 120% = 292 дет.

4.

Полный

заработок рабочего будет равен :

Зсд-прог = 30руб. х 292дет. + 45руб. х(350дет. – 292дет.) = 30руб. х

292дет.+ 45руб.х 58дет.= 8760руб. + 2610руб. = 11 370 руб.

Пример

2

Рабочий

повременщик с месячным окладом 20 000 руб. в соответствии с табелем

использования рабочего времени из 20 рабочих дней отработал 17 дней. Положением

о премировании предусмотрена ежемесячная премия в размере 20% от оклада.

Рассчитать

размер заработной платы .

Решение :

1.

Определим

повременный заработок за 17 рабочих дней :

Зпов = 20000 руб./20 дней х 17 дней = 17 000 руб.

2.

Рассчитаем

сумму премии

:

П = 17 000 руб. х 20 : 100 = 3 400руб.

3.

Общая

сумма заработной платы :

Зобщ. = Зпов. + П = 17 000 + 3 400 = 20 400

(руб.) – повременно-премиальная оплата труда.

Пример

3

Технолог

с должностным окладом 25 000 руб. в соответствии с табелем учета

использования рабочего времени из 20 рабочих дней отработал 19 дней.

Положением

о премировании предусмотрена выплата ежемесячной премии в размере 40% от

оклада.

Рассчитать

сумму причитающейся заработной платы.

Решение:

1.

Рассчитаем

заработок за 19 отработанных рабочих дней :

Зпов = 25 000 руб. : 20 дней х 19 дней = 23 750

руб.

2.

Рассчитаем

сумму премии

:

П = 23 750 руб. х 40 : 100 = 9 500 руб.

3.

Общая

сумма заработной платы :

З общ. = 23 750 руб. + 9 500 руб. = 33 250

руб. – повременно-премиальная оплата труда.

Пример

4

Работнику-сдельщику

установлена часовая тарифная ставка в размере 90 руб. норма выработки – 3

изделия в час. Работник в соответствии с документом о выработке изготовил за

месяц 480 изделий.

Рассчитать

сумму заработной платы.

Решение :

1.

Определим

сдельную расценку :

R = Зч

:Нвыр.= 90 руб. : 3 изд. = 30 руб./изд.

2.

Сумма

заработной платы за 480 изделий :

Зсд = Rxg = 30 руб. х 480 изд. =

14 400 руб.- прямая сдельная заработная плата.

Пример

5

Рабочий-сдельщик

выполнил норму выработки на 110 %. Заработная плата по сдельным расценкам

составила 24 000 руб. В соответствии с Положением о премировании за

перевыполнение нормы выработки предусмотрена премия в размере 15% от суммы

заработка.

Рассчитать

сумму заработной платы.

Решение :

1.

Найдем

сумму премии

:

П = 24 000 х 15 : 100 = 3 600 руб.

2.

Сумма

заработной платы :

Зсд.-прем.= Зсд + П = 24 000 + 3 600 = 27 600

руб.- сдельно-премиальная оплата труда.

Пример

6

Рабочий-сдельщик

выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила

24 000 руб. В соответствии с договором оплата изделий произведенных сверх

нормы (100%) производится в 1,5 –кратном размере к сдельным расценкам.

Рассчитать

сумму заработной платы.

Решение :

1.

Рассчитаем

сумму заработка, начисленную за изделия, произведенные сверх нормы :

Зсв.н. = 24 000 руб. х (110% — 100%)/100% х 1,5 =

2 400 х 1,5 = 3 600 руб.

2.

Общая

сумма заработной платы :

Зобщ = 24 000 руб. + 3 600 руб. = 27 600 руб.-

сдельно-прогрессивная оплата труда.

Пример

7

Оплата

труда по тарифной ставке рабочего-наладчика, обслуживающего бригаду участка

швейного цеха, составляет 30 000 руб. План(норма) выработки участка

составляет 500 изделий. В отчетном месяце на участке, который обслуживает

рабочий-наладчик, было изготовлено 550 изделий.

Рассчитать

сумму заработной платы.

Решение :

1.

Найдем коэффициент

перевыполнения нормы выработки :

К = 550 изд. : 500 изд. = 1,1

2.

Сумма

заработной платы рабочего-наладчика :

Зкосв.-сд. = 30 000 руб. х 1,1 = 33 000 руб.-

косвенно-сдельная оплата труда.

Пример

8

Бригада

из трех человек выполнила необходимый объем работ в установленные сроки

(затратив при этом 120 рабочих часов). Размер вознаграждения за все виды работ

составил

60 000

руб. В соответствии с заявлением работников оплата труда определяется без учета

тарифного разряда рабочего, в зависимости от количества часов, отработанных

каждым членом бригады.

Решение:

1.

Определим

размер заработной платы за 1 час.

Зч = 60 000 руб. : 120 час. = 500 руб./час

2.

Определим

фактический заработок каждого члена бригады в зависимости от количества

отработанных часов :

Таблица : Расчет фактического заработка при аккордной оплате

труда.

|

Фамилия И.О. |

Количество отработанных часов |

Размер заработной платы за 1 час, |

Фактическая заработная плата, руб. |

|

Аксенов |

40 |

500 |

20 000 |

|

Кораблев |

32 |

500 |

16 000 |

|

Лавров |

48 |

500 |

24 000 |

|

|

120 |

60 000 |

Тема: Издержки производства и

себестоимость продукции (работ, услуг).

Издержки –денежное

выражение затрат производственных факторов, необходимых для производства (издержки

производства) и реализации продукции (издержки обращения).

Себестоимость продукции (работ, услуг) – выраженные в денежной форме затраты

предприятия на оплату труда и материально-технических средств, необходимых для

производства и реализации продукции.

В отличие от затрат на производство, где учитываются все расходы предприятия за

рассматриваемый период, в себестоимость продукции включается лишь та их часть,

которая направлена на производство изделий, законченных обработкой в отчетном

периоде.

Классификация затрат

Учет и управление затратами предприятия основаны на следующей классификации.

По роли в системе учета выделяют затраты производственные и непроизводственные,

называемые эксплуатационными и операционными. Эксплуатационные затраты

связаны с производственной деятельностью предприятия. К ним относят стоимость

материалов, входящих в состав конечной продукции, затраты на оплату труда

основных производственных рабочих и накладные расходы. Структура накладных

расходов включает в себя заработную плату МОП, амортизацию, арендную плату,

налоги и отчисления с заработной платы, страховые взносы и др.

Операционные затраты подразделяются на коммерческие расходы, издержки обращения

и управленческие расходы. Коммерческие расходы включают в себя издержки по

подготовке товаров к продаже, по рекламе, доставке товаров покупателю и др. К

управленческим расходам относят затраты на ведение учета, работу с персоналом,

коммунальные услуги и другие расходы, относящиеся к деятельности предприятия в

целом.

По способу отнесения на себестоимость различают прямые и косвенные затраты.

Прямые затраты непосредственно связаны с производством и могут быть

отнесены на конкретный вид продукции (затраты на материалы, технологическую

энергию и др.). Косвенные(общехозяйственные) затраты одновременно

относятся к различным изделиям, работам или производственным подразделениям

(административные, управленческие, на страхование, рекламу и т.д.).

По виду продукции определяют затраты на отдельное изделие, заказ, работу, услугу,

конкретный объем производства.

По составу

затраты группируют по экономическим элементам и статьям калькуляции.

Группировка по экономическим элементам осуществляется при составлении сметы

затрат и отчета о затратах на производство. Смета затрат отображает все виды

расчетов предприятия, необходимые для выпуска определенного объема продукции,

работ или услуг и представляет собой плановый документ, входящий в состав

бизнес-плана производства.

Группировка затрат по экономическим элементам регламентируется нормативными

актами и предполагает распределение всех потребленных ресурсов в соответствии с

экономическим содержанием затрат по следующим элементам :

— материальные

затраты ( за вычетом возвратных отходов);

— затраты на

оплату труда;

— отчисления на

социальные нужды;

— амортизация

основных фондов;

— прочие затраты.

В элементе «материальные затраты» отображается стоимость приобретенных со

стороны основных и вспомогательных материалов, полуфабрикатов и комплектующих

изделий, топлива и энергии всех видов. Учет материальных ресурсов

осуществляется по цене без НДС и акциза, которая включает в себя : стоимость

конкретного вида материальных ресурсов, торговую наценку(скидку), комиссионное

вознаграждение посреднику, таможенную пошлину, оплату транспортных услуг

сторонних организаций и др.

Элемент «материальные затраты» может рассматриваться как совокупность отдельных

составляющих :

— сырье и

материалы;

— вспомогательные материалы;

— топливо;

— энергия.

Материальные затраты уменьшаются на стоимость возвратных отходов, под которыми

понимают остатки сырья, частично или полностью утративших свои исходные

потребительские качества.

В элементе «Затраты на оплату труда» отображаются расходы по заработной плате

производственного персонала предприятия за фактически выполненную работу,

выплаты стимулирующего и компенсационного характера, предусмотренные

законодательством о труде и соответствующими положениями, оплата очередных и

дополнительных отпусков и др.

Элемент « Отчисления на социальные нужды» включает в себя обязательные

отчисления по установленным законодательством РФ нормам органам

государственного и негосударственного социального страхования, Пенсионного фонда

РФ, фонда обязательного медицинского страхования в процентах от затрат на

оплату труда работников в структуре себестоимости продукции по статье «Затраты

на оплату труда».

В элементе « Амортизация основных фондов» отображается сумма амортизационных

отчислений на полное восстановление основных производственных фондов,

рассчитанная исходя из балансовой стоимости и установленных норм.

Затраты, не вошедшие в перечисленные элементы затрат, отображаются в « Прочих

затратах».

К ним относятся : налоги, сборы, отчисления в специальные внебюджетные фонды,

платежи по кредитам в пределах установленных ставок, расходы на подготовку и

переподготовку кадров, оплата услуг связи, затраты на командировки и др.

Учет затрат по экономическим элементам осуществляется независимо от места их

возникновения на конкретный вид ресурсов.

Группировка затрат по статьям калькуляции применяется в целях

планирования и учета всех расходов предприятия для производства и реализации

единицы продукции.

Перечень статей калькуляции регламентируется отраслевыми методическими

рекомендациями с учетом особенностей производства. На предприятиях

машиностроения любых организационно-правовых форм рекомендуется применять

следующую номенклатуру калькуляционных статей затрат :

1.

сырье и

материалы;

2.

покупные

изделия, полуфабрикаты;

3.

заработная

плата основная и дополнительная основных производственных рабочих;

4.

отчисления

на социальное страхование;

5.

расходы

на подготовку производства;

6.

расходы

на содержание и эксплуатацию оборудования;

7.

цеховые

расходы (с 1-7 цеховая себестоимость);

8.

общезаводские

расходы (с1-8 производственная себестоимость);

9.

внепроизводственные

расходы (с 1-9 полная себестоимость).

По характеру динамики затрат в ответ на изменение объема производства выделяют переменные