Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Подробное толкование термина

Коммерческий банк — кредитная организация, деятельность которой направлена на систематическое извлечение прибыли (дохода). Термин «коммерция» возник от лат. commercium — торговля. То есть, такая организация может что-то продавать, оказывать услуги, заниматься посреднической деятельностью.

-

Подробное толкование термина

-

Организационная структура коммерческих банков

-

Какие услуги оказывают коммерческие банки

-

Из чего складывается прибыль коммерческого банка

-

Какие банки считаются некоммерческими

-

Регулирование деятельности коммерческих банков

Кредитные организации изначально являются коммерческими, так как кредитование по своей природе предполагает получение дохода с процентов. Помимо этого, банки занимаются привлечением вкладов, проведением расчетно-кассовых операций, выпуском банковских карт, операциями на рынке ценных бумаг.

Все указанные направления имеют коммерческую составляющую. Любой продукт или услуга банка создается для получения с клиентов платы. Коммерческие банки, как правило, одновременно работают с физическими и юридическими лицами.

В данном случае можно с уверенностью говорить о том, что коммерческий банк — частная кредитная организация, функционирующих по типу бизнес-предприятия. Главная цель любого бизнеса — систематический доход и увеличение оборотов.

Организационная структура коммерческих банков

В кредитной организации главным органом, отвечающим за ряд практических вопросов, является собрание акционеров. В его задачи входит: утверждение устава, формирование годового отчета, выбор Совета директоров, назначение Президента.

Президент банка руководит Советом директоров (или Правлением). В свою очередь, Совет директоров отвечает за формирование высших органов управления кредитной организации.

Организационная структура банка состоит из ряда функциональных подразделений. Количество таких подразделений зависит от масштабов деятельности кредитной организации. Структура блоков управления банка:

- Президент.

- Совет директоров.

- Администрация — секретариат, юридический отдел, кадровая служба, хозяйственные подразделения, служба безопасности.

- Коммерческий блок — кредитование, валютные операции, депозиты, инвестирование, облигации и ценные бумаги.

- Финансовый блок — бухгалтерия, аудит, внутрибанковские операции, касса, ревизии.

- Техническая поддержка — информационная безопасность, IT.

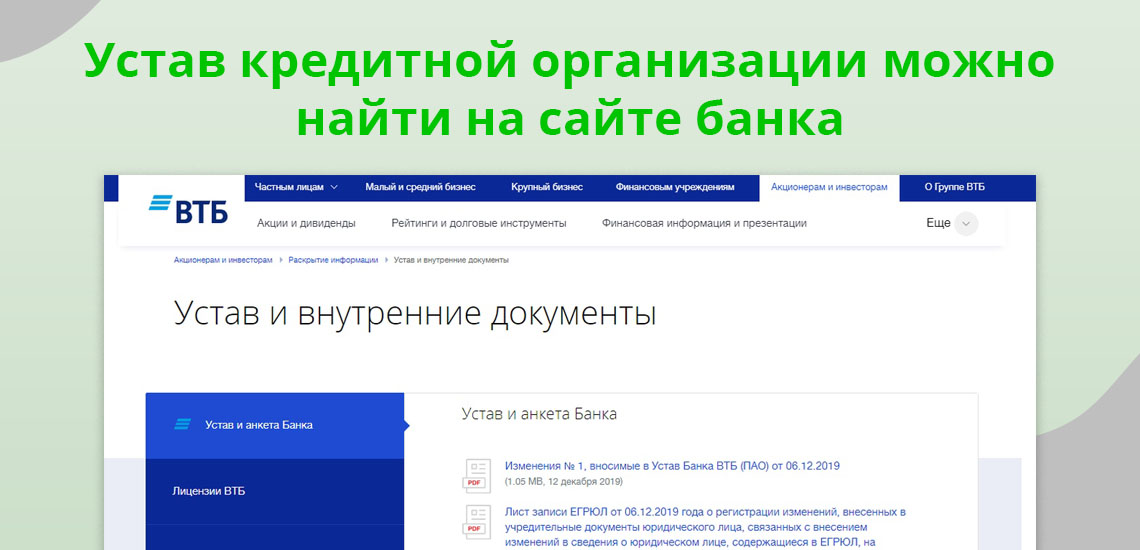

Это примерная структура условного банка. Наиболее полная и подробная информация указывается в уставе кредитной организации. Эта информация признается общедоступной, поэтому банки выкладывают действующие уставы на своих официальных сайтах.

Какие услуги оказывают коммерческие банки

Понять, какие услуги оказывает КБ можно, посетив официальный сайт выборочной кредитной организации. На титульной странице интернет-ресурса размещается линейка продуктов и услуг для физических и юридических лиц. В их числе:

- Кредитные продукты.

- Банковские карты — дебетовые и кредитные.

- Ипотека.

- Рефинансирование.

- Расчетно-кассовое обслуживание.

- Инкассация.

- Вклады и депозиты.

- Инвестиционные программы.

- Премиальное обслуживание.

Чем больше банк, тем длиннее его линейка продуктов и предложений для потенциальных клиентов. В крупных кредитных организациях только банковских карт может насчитываться более одного десятка.

| Макс. сумма | 5 000 000Р |

| Ставка | От 5% |

| Срок кредита | До 10 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 19-75 лет |

| Решение | За 15 минут |

Из чего складывается прибыль коммерческого банка

Совокупный доход кредитной организации — маржа. Если рассуждать более доступными категориями, то маржа — это разница между процентными ставками по вкладам и потребительским кредитам. Ставка по кредитам традиционно выше, и именно это дает возможность банку стабильно зарабатывать.

Разница между ставками по вкладам и кредитам — это не единственное направление, по которому банк получает прибыль. Совокупный доход складывается из следующих видов деятельности:

- Рефинансирование кредитов — погашение действующих кредитов с целью заключения с клиентами кредитных соглашений.

- Операции на рынке ценных бумаг и на Forex.

- Платные услуги физическим и юридическим лицам.

- Выдача банковских гарантий.

- Инвестиционная деятельность — вложение денежной массы в различного рода проекты.

- Обслуживание банковских карт.

- Штрафы, неустойка, пеня — за неисполнение кредитных обязательств.

Все указанные направления преследуют основную цель кредитной организации. Основной показатель, прямо определяющий размер маржи — количество действующих клиентов. Больше клиентов — выше прибыль банка.

Какие банки считаются некоммерческими

Некоммерческий банк — взаимоисключающие термины. На рынке действует небанковские кредитные организации (Яндекс.Деньги, Элплат и другие), которые, исходя из наименования, не являются банками. Эти организации отличаются от банков тем, что имеют право проводить ограниченное количество операций. При этом их деятельность лицензируется ЦБ РФ.

В Российской Федерации действует только один некоммерческий банк — Центральный Банк. Выполняя функции главного регулятора, ЦБ РФ не преследует цель получения прибыли. Банк России не выдает кредиты физическим лицам и организациям, не выпускает банковские карты, не действует на рынке недвижимости. Поэтому он и признается некоммерческим.

Банк России является монополистом в сегменте денежно-кредитной политики России. Прибыль (маржа) от деятельности имеется, но все финансовые потоки, проходящие через ЦБ РФ, поступают в бюджет Российской Федерации.

При этом так называемые государственные банки изначально являются коммерческими. Сбербанк, Россельхозбанк, Газпромбанк, ВТБ, Промсвязьбанк, и ряд других на возмездной основе предлагают клиентам продукты и услуги. Прибыль или ее часть, получаемая в результате такой деятельности, поступает в бюджет государства. В этих банках государство реализует свои цели и проекты.

Регулирование деятельности коммерческих банков

Единственным уполномоченным органом и главным регулятором в банковском секторе является Центральный Банк Российской Федерации. Именно ЦБ РФ уполномочен выдавать банкам лицензии, а также аннулировать (отзывать) право на ведение банковской деятельности.

ЦБ РФ признается гарантом прозрачности российского банковского сегмента. Главный регулятор разрабатывает правила и нормативы, вносит предложения о принятии тех или иных законов, совместно с Правительством РФ реализует целевые программы государства.

Комментарии: 0

Содержание:

- Коммерческий банк

- Деятельность коммерческих банков

- Доход коммерческих банков

- Плюсы и минусы частных банков

- Отличия между коммерческими и государственными банками

Коммерческий банк

Коммерческий банк – частная, не государственная финансовая компания, которая осуществляет работу с гражданами и организациями в своем направлении.

%colored_text_box=1%

Контроль над деятельностью негосударственных финансовых учреждений взял на себя Центральный банк Российской Федерации. ЦБ РФ наделен многими полномочиями надзорных ведомств, в связи с чем, контролировать работу может без привлечения таких государственных организаций как прокуратура. В силах Центрального Банка отозвать у частника лицензию, установить необходимый лимит по некоторым операциям.

Главными принципами, за которыми наблюдает ЦБ, является осуществление законной деятельности со стороны коммерческих банков. В случае обнаружения, каких либо недостатков, проверяющий орган вправе указать на все недочеты, предоставить время на их устранение.

После очередной проверки может наложить на коммерческий банк штрафные санкции. Основные правовые акты, на основании которых осуществляется деятельность не государственных банков:

- Нормативные акты Конституции России;

- Федеральный закон и Гражданский Кодекс;

- Законы специализирующиеся на банковской деятельности;

- Акты ЦБ РФ;

- Акты международных стандартов;

- Правовые акты субъектов РФ.

Лучшие коммерческие банки России

- Альфа-банк предлагает свои услуги физическим лицам и юридическим компаниям. Благодаря обширному количеству услуг и привлекательным условиям, заслужил доверие многих клиентов. Банк имеет широкую сеть филиалов и банкоматов. Активы Альфа-банка превышают 4,5 триллиона рублей. Общая прибыль банка составляет 50 млрд. рублей.

- Московский кредитный банк работает как с физическими, так и с юридическими лицами. Предлагает широкий спектр услуг по кредитованию, вкладам. Ведет разработку особенных продуктов для каждого потребителя индивидуально. Активы МКБ составляют 3 млрд. рублей. Чистая прибыль банка превышает 3,5 млн. рублей.

- Траст банк осуществляет свою деятельность с середины 2018г. Активно работает с населением в частном порядке, а также обслуживает юридических лиц и организации, принимает вклады, выдает кредиты. Активы банка составляют более 1,3 млрд. рублей. Чистая прибыль достигает 1,5 млн. рублей.

- Совкомбанк организовал свою деятельность в 1990г. Банк занимается розничным, корпоративным кредитованием, приемом вкладов, занимается инкассаторской деятельностью. Активы достигают 1,5 млрд. рублей, чистая прибыль более 9,6 млн. рублей.

- Банк Россия создан в 1990г. Предоставляет услуги кредитования и приема вкладов. Работает как с населением, так и с организациями. Активы банка превышают немногим более 1 млрд. рублей. Общая прибыль финансовой организации составляет 1,7 млн. рублей.

Лучшие зарубежные коммерческие банки

- Райффайзенбанк. Большое предприятие, корни которого уходят в Австрию. Банк работает со всеми категориями клиентов. Имеет в своем списке большой набор предлагаемых услуг. Оказывает услуги так же и иностранным гражданам, прибывшим в Россию по служебной необходимости. Большое количество офисов охватывает практически все регионы РФ. Активы банка составляют 1,5 миллиарда рублей, а прибыль приближается к 1,5 миллионов.

- Юникредит банк занимает лидирующие позиции на банковском рынке. Занимается кредитованием населения, инвестирует средства в различные проекты, принимает вклады. Активы достигают 1,5 млрд.рублей, чистая прибыль составляет 2,3 млн. рублей.

- Ситибанк. Является дочерней организацией американского финансового гиганта. Работает с гражданами и физическими лицами. Кредитует крупнейшие предприятия страны. Ситибанк имеет полностью зарубежный капитал. В последние годы банк сократил наличие офисов, предлагая воспользоваться его услугами с помощью интернета. Активы банка составляют более 600 миллионов рублей. Прибыль банка идет на спад.

- ОТП Банк. Европейская финансовая организация, плотно занявшая лидирующие позиции на рынке финансов. Предлагает большое количество своей продукции клиентам всех категорий. Банк занимает первые места в сфере услуг. Активы банка составляют 153 миллиона рублей.

- Восточный банк занимается кредитованием, ценными бумагами. Принимает вклады от населения. Имеет более 600 филиалов в России, обслуживает физических и юридических лиц. Большая часть населения востока страны являются клиентами данного банка. Активы составляют 235 млн. рублей, прибыль уходит в минус.

Деятельность коммерческих банков

В зависимости от того, какая лицензия у определенного банка, от этого и будет зависеть виды услуг, которые они предоставляют своим клиентам. Зачастую все услуги в той или иной степени идентичны. Разным будет только условия предоставления своего продукта.

Услуги для физических лиц:

- Выдача кредитов

- Ипотечное кредитование

- Рефинансирование ранее оформленных кредитов на более выгодных условиях

- Обслуживание кассовой техники

- Работа с ценными бумагами

- Инвестиции

- Выдача кредитных и дебетовых карт.

%colored_text_box=4%

Банки предлагают следующие виды услуг:

- Осуществление вкладов

- Работа со счетами населения

- По поручениям клиентов, работают по переводам средств со счетов

- Работа с клиентами проходит через оператора

- Работа с валютой. Ее покупка и продажа.

- Прием в качестве вкладов ценных видов металла

%colored_text_box=5%

Услуги, предоставляемые юридическим лицам:

- Основной вид услуги – это РКО. Благодаря РКО, компании выдают заработную плату своим сотрудникам, проводятся операции с валютой.

- Валютный контроль, когда клиент принимающий финансовые средства из другого государства, подтверждает их законное происхождение.

- Выдача кредитных продуктов для юридических лиц. Для определенных целей, банки выдают кредитные продукты на разных условиях.

Доход коммерческих банков

Доходы коммерческих банков получаются из разницы между ставками по вкладам и процентами по выдаваемым кредитным продуктам.

Банк отталкивается от процентных ставок, которые рекомендует Центральный банк РФ. В связи с тем, что на рынке финансовых услуг большая конкуренция, разница по процентам минимальная.

%colored_text_box=2%

Так же прибыль получается от кредитования коммерческих банков со стороны ЦБ РФ и иностранных финансовых компаний под минимальный процент.

Плюсы и минусы частных банков

%pros_and_cons=1%

К положительным моментам не государственной финансовой компании можно отнести:

- Процентные ставки по вкладам, которые на несколько пунктов превосходят процентную ставку государственных компаний.

- Обслуживание клиентов на достойном уровне.

- Курс валюты на более выгодных условиях.

- Телефон горячей линии коммерческого банка работает круглосуточно.

К минусам можно отнести не выгодные для клиента кредитные продукты, а так же, большая вероятность отзыва лицензии у банка, для проведения работ.

Отличия между коммерческими и государственными банками

Главным отличием указанных банков является надежность и уверенность в завтрашнем дне государственных компаний. Количество офисов и филиалов частных банков на порядок меньше, чем государственных конкурентов. Процентные ставки по вкладам не государственных банков на несколько пунктов превосходят условия гос.банков.

%colored_text_box=3%

В связи с большим количеством различных банков, даже самый требовательный клиент выберет именно ту организацию, которая ему сможет предложить самые выгодные условия. И не важно, коммерческий это банк или государственный банк.

Анастасия Кривельская-Ершова

Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Банк – финансово-кредитная организация, изначально созданная для безопасного хранения денег клиентов (вкладчиков) на протяжении оговоренного соглашением срока. Современные функции банков гораздо шире. Так, сегодня банковские организации выдают населению кредиты (при этом формируется дополнительная денежная масса), проводят безналичные расчёты между частными лицами и организациями, предоставляют сопутствующие финансовые услуги. При этом такие кредитно-финансовые компании не имеют права осуществлять страховую, торговую, а также производственную деятельность.

Функции Центрального банка

Функции коммерческих банков

Функции, выполняемые банком

Функции банка в экономике

Функции управления банком

Функции Центрального банка

Центробанк – главная (регулирующая) кредитная структура государства. В России функции Центрального банка (ЦБ РФ) заключаются в следующем:

- формирование и реализация внутригосударственной кредитной политики;

- выпуск в свободное обращение (эмиссия) национальной валюты – бумажных банкнот и металлических монет;

- рефинансирование банковских институтов;

- управление золотовалютным резервом;

- разработка и реализация валютной политики.

Кроме этого, Центробанк играет роль главного расчётного центра банковской системы и всесторонне контролирует деятельность коммерческих организаций.

Функции коммерческих банков

Частные кредитные организации считаются основным звеном финансово-кредитной системы государства и предоставляют клиентам – вкладчикам и заёмщикам – широкий спектр услуг. Главные функции коммерческих банков – привлечение, плановое накопление и распределение средств, реализуемые в следующих видах операций:

- регулирование денежного оборота;

- посредничество в кредитовании граждан (в т.ч. предоставление ипотеки) и организаций-юрлиц,

- перевод денежной массы между клиентами в форме безналичных расчётов, (посредничество в платежах);

- консультирование, предоставление актуальной информации, повышение финансовой грамотности населения.

Функции, выполняемые банком

Всё многообразие функций, выполняемых банком, можно кратко сформулировать в трёх пунктах.

- Аккумуляция денежных средств. При этом нужно понимать, что если некоторые финансовые структуры (например, инвестфонды) аккумулируют деньги для их дальнейшего инвестирования, то банковские компании привлекают и накапливают такие ресурсы для собственных целей.

- Регулирование денежного оборота в государстве. Банковскую компанию можно назвать своеобразным центром, пропускающим через себя платежеоборот между субъектами (клиентами).

- Посредничество, под которым традиционно понимается непосредственная деятельность посредника в переводах, платежах и любых других видах расчётов.

Основные функции банка

В числе основных функций банка особого упоминания заслуживает деятельность по накоплению временно свободной денежной массы. Как правило, привлечение основной части средств осуществляется за счёт размещения вкладов клиентов (вкладчиков) на депозитных и сберегательных счетах. При этом владелец денег получает выгоду в виде процентного дохода (если речь идёт о депозите), а сама компания – ссудный капитал, который в дальнейшем пополняет резерв и частично используется для кредитования, играя роль основного источника кредитных ресурсов компании.

Кредитная функция банков

Ещё одна важнейшая составляющая современной банковской деятельности – предоставление кредитов частным и юридическим лицам. Кредитная функция банков заключается в том, что предоставляя заёмщикам ссудные средства, организация тем самым создаёт так называемую массу кредитных денег. При этом их главной особенностью можно назвать то, что подобные денежные ресурсы не имеют физического выражения – то есть, они существуют не в реальном «осязаемом» виде, а в виде записей на счетах. Подобный механизм контролируется и регулируется Центробанком при помощи ряда законодательных нормативов.

Функции банка в экономике

Все процессы, связанные с накоплением и перемещением денег, имеют важнейшее значение для экономической системы государства. Однако функции банка в экономике не ограничиваются аккумуляцией и перераспределением. Помимо них, такие компании также стимулируют финансовые накопления в хозяйственной сфере, что напрямую отражается на состоянии экономики страны. Не менее значимым компонентом можно назвать рынок ценных бумаг (фондовый рынок), также тесно связанный с банковской деятельностью по посредничеству в операциях, осуществляемых с акциями, облигациями и прочими бумагами.

Функции управления банком

Ключевые функции управления банком возложены на особый орган – общее собрание акционеров. В него входят участники-акционеры, владеющие именными акциями компании. В некоторых случаях состав органа также включает владельцев так называемых привилегированных акций. Собранию подчиняются две другие управляющие структуры: ревизионная комиссия и совет директоров, формулирующий и воплощающий в жизнь внутреннюю политику. Роль основного исполнительного органа играет правление, в подавляющем большинстве случаев формируемое из числа ключевых акционеров организации.

Банки глубоко проникли в нашу жизнь. С их помощью мы получаем зарплату, берем кредиты, откладываем на пенсию и платим за квартиру. Но мы не всегда знаем, как они устроены.

На самом деле банки — это обычные компании. Они меньше отличаются от магазина или автосервиса, чем мы привыкли думать. В банках сложно одно — это товар, с которым они работают. Деньги ежесекундно меняют стоимость, их всегда хотят украсть, а еще они всем нужны.

Давайте разбираться, как банки работают с деньгами и держат все под контролем. Начнем с самых основ: что они вообще делают. А делают банки три вещи: хранят деньги, выдают кредиты и проводят платежи. Кроме того, банки инвестируют свои деньги, управляют деньгами клиентов и предоставляют брокерские услуги.

Вклады

Вклады — это когда вы отдаете деньги банку. Он временно берет их в оборот, а потом возвращает с процентами.

Когда банков не было, деньги прятали под кроватью или в сейфе. Но если в дом приходили воры или случался пожар, люди теряли все.

Сначала банки выполняли роль охранников — держали чужие деньги под замком. За это они брали комиссионные. Если клиент не возвращался за деньгами, банк мог их прикарманить. Но это было скорее исключение.

Потом банки поняли: глупо сидеть на мешках с золотом. Это свободные средства, и пока они никому не нужны, их выгоднее вложить. Например, дать в долг и вернуть с процентами.

Банки обожают вклады. Ведь чем больше у него денег, тем больше он даст в долг, тем больше заработает. Чтобы привлечь больше клиентов, банки стали делиться с ними той прибылью, которую он получает с их денег.

Каждый вкладчик — это «инвестор»: на его деньги банк проводит операции, покупает ценные бумаги и выдает кредиты. Клиенты зарабатывают на своих инвестициях. Сегодня это самый безопасный способ извлечь выгоду из денег, которые лежат без дела.

Кредиты

Кредиты — это когда вы занимаете деньги у банка, потом постепенно отдаете. В итоге возвращаете больше, чем взяли. Вы как бы платите за пользование деньгами.

Раньше люди занимали у ростовщиков под жесткие условия и высокие проценты. Неплательщики попадали в рабство или оказывались в долговых тюрьмах. Но банки оставили ростовщичество в прошлом. Займы превратились в понятные и относительно безопасные продукты. А банк стал «магазином денег»: он аккумулирует их, переупаковывает и продает по более высокой цене. Как супермаркет, только вместо хлеба, йогуртов и посуды — деньги.

Кредиты — это хороший способ заработать, но только если потом их возвращают. Поэтому неплательщиков банки наказывают: назначают штрафы, запрещают выезд за границу и отбирают все, до чего дотягиваются — кроме здоровья, свободы и жилья.

Доводить до такого банку невыгодно. Ведь его бизнес — управлять деньгами, а не выбивать долги. Поэтому перед тем, как выдать кредит, банк смотрит на клиента под микроскопом. Даже если сомнений нет, банк заранее подумает, как в случае чего вернуть деньги. Например, потребует залог или поручительство от родственников.

Кредиты нужны всем: потребителям, бизнесу и государству. С помощью займов они решают свои задачи: люди покупают холодильники и машины, компании делают ремонт в офисе и закупают сырье, правительства выплачивают пенсии и строят больницы.

Платежи и карты

Переводы и карты — это когда вы приходите в банк и оформляете денежный перевод родственникам в другой город. Или расплачиваетесь в супермаркете картой — как бы переводите деньги со своего счета на счет супермаркета. Или когда вы платите за телефон — переводите деньги со своего счета на счет оператора.

Раньше люди платили золотом или наличными. Если нужно было отправить деньги в другой город, они нанимали курьеров или везли посылку сами. Зарплату выдавали из сейфа, а для похода в магазин нужно было иметь полный бумажник денег. Это было здорово по средневековым меркам, но неудобно.

Чтобы упростить денежные отношения, банки научились безналичному расчету. Деньги из монет и купюр превратились в электронные сигналы, которые по смыслу ничем не отличаются от наличности.

Банки построили инфраструктуру и научились обмениваться «цифровыми деньгами» друг с другом. Чтобы провести операцию, больше не нужны почта и курьеры. Доставка денег на другой материк стала вопросом пары минут, а не месяцев.

Банк делает так, чтобы каждый платеж прошел быстро и безопасно. Он гарантирует: деньги не потеряются и не исчезнут с клиентских счетов. А если что-то пойдет не так, то возьмет риски на себя.

Сегодня деньги можно передавать от человека к человеку — это денежный перевод. Можно от человека к компании — например, оплатить покупки с карты. Можно от компании к человеку — например, начислить зарплату. Можно от компании к компании — например, заплатить за аренду оборудования.

Инвестиции

Банк может вложить деньги клиентов в ценные бумаги. Чаще всего банки покупают облигации — это ценные бумаги, которые дают право их держателю получать заранее оговоренный доход в определенные сроки. Такой доход называется купонным. Облигации могут выпускать государства, города и компании. Тот, кто выпустил облигацию, получает от ее держателя деньги, а владелец облигаций получает регулярный и предсказуемый доход.

Брокерское обслуживание

Банк может быть брокером. Брокер — это посредник на фондовой бирже между продавцом ценных бумаг и покупателем. Брокер получает комиссию со сделок своих клиентов, когда они продают или покупают акции, облигации, доли в фондах. На брокерскую деятельность банку нужно получать отдельную лицензию Центрального банка.

Управление деньгами и фондами

Банки хорошо умеют вкладывать деньги: оценивать доходность вложений и риски, читать и анализировать отчетность компаний. Поэтому у банков есть отдельная услуга — доверительное управление деньгами. Это договор, по которому банк инвестирует деньги клиента, прибыль или убыток от этого получает клиент. Банк по договору получает часть прибыли и комиссию за обслуживание.

Еще банк может создать паевой инвестиционный фонд — ПИФ — и управлять им. ПИФ состоит из паев — ценных бумаг, которые может купить любой инвестор. Банк, управляющий ПИФом, вкладывает полученные деньги в другие активы: недвижимость, акции, облигации, золото. В результате управления ПИФом стоимость пая меняется: растет или падает. Прибыль или убыток от этого получают владельцы паев, а управляющая компания получает комиссию за управление фондом.