5.1. Структура и содержание финансового раздела бизнес-плана

В

этом разделе бизнес-плана обобщают все

предшествующие материалы разделов

бизнес-плана и представляют их в виде

финансовых формулировок и стоимостных

показателей.

Раздел

объединяет три направления:

1.

Финансово-экономические результаты

деятельности предприятия:

•

финансовая

отчетность предприятия;

•

анализ

финансово-экономического состояния

предприятия.

2.

Планирование основных финансовых

показателей:

•

подготовка

плановых документов;

•

прогноз

баланса активов и пассивов предприятия;

•

прогноз

прибылей и убытков;

•

прогноз

движения денежных средств;

•

финансовая

оценка проекта;

•

прогноз

запаса финансовой прочности.

3.

Финансовая стратегия

•

потребность

в инвестициях и источники их финансирования;

•

оценка

эффективности проекта в целом;

•

оценка

эффективности участия в проекте;

•

анализ

чувствительности проекта;

•

портфельные

инвестиции.

Финансово-экономические

результаты деятельности предприятия.

В раздел «Финансовый план» или в

«Приложение к бизнес-плану» могут быть

включены финансовые документы последнего

отчетного периода. Формы финансовой

отчетности желательно

привести к требованиям международных

стандартов.

В

пункте «Финансовая

отчетность предприятия»

или в «Приложении к бизнес-плану» могут

быть представлены финансовые документы

последнего отчетного периода: отчет о

прибылях и убытках, отчет о движении

денежных средств, баланс активов и

пассивов предприятия.

В

настоящее время в России активно

проводится работа по сближению

используемых форм бухгалтерской,

статистической и банковской отчетности,

применяемых в международной практике,

поэтому в бизнес-плане целесообразно

использование форм, рекомендуемых

Международным комитетом по стандартам

бухгалтерского учета. В этой связи

данные бухгалтерской отчетности следует

привести к виду, обеспечивающему

возможность их использования в процессе

финансового анализа на основе методик,

соответствующих международным стандартам.

Согласно

международным стандартам, в странах,

валюта которых подвержена значительной

инфляции, необходимо производить

пересчет основных отчетных данных с

учетом изменения цен. Финансовые отчеты

в этом случае должны пересчитываться

на основе постоянной покупательской

способности на дату составления баланса.

Это относится к соответствующим

показателям за предыдущий период.

В

мировой практике инфляционно-корректирующая

переоценка анализируемых объектов

производится либо по колебанию курсов

валют, либо по колебаниям уровней цен.

Переоценка

активов, выраженных в национальной

денежной единице по курсу более стабильной

валюты, – весьма простой способ (это

главное достоинство). Однако

этот метод дает неточные

результаты в силу того, что курсовые

соотношения рубля и доллара не совпадают

с их реальной покупательной способностью.

Из-за

этого более

точной является переоценка вторым

методом, который может быть или методом

учета изменения общего уровня, или

методом пересчета статей актива баланса

в текущие цены.

Метод

учета изменения общего уровня

заключается в том, что различные статьи

финансовых объектов рассчитываются в

денежных единицах финансовой покупательной

способности (без учета структуры активов,

оценивается все имущество).

По

результатам корректировки выводится

показатель прибыли, представляющий

собой максимальную величину ресурсов,

которая может быть направлена предприятием

на потребление в течение следующего

периода без ущерба процесса воспроизводства.

Универсальная

формула пересчета статей баланса в

денежные единицы одинаковой покупательной

силы:

![]()

(5.1)

где

РВ

– реальная величина данной статьи; НВ

– номинальная статья;

![]()

– индекс инфляции на момент или за

период анализа;

![]()

– индекс инфляции в базовом периоде

или на начальную дату отслеживания

величины статьи в балансе.

Метод

пересчета статей

целесообразно применять, когда цены на

разные группы товарно-материальных

ценностей растут неодинаково. Этот

метод позволяет отразить разную степень

изменений стоимости производственных

запасов, основных средств, амортизации,

происшедших в результате инфляции. Суть

метода – переоценка всех статей исходя

из их текущей стоимости. В качестве

текущей стоимости используется стоимость

воспроизводства, цена возможной

реализации (ликвидационная) или

экономическая стоимость.

Ликвидация

выражает потенциальную чистую текущую

цену продажи активов за вычетом затрат

на их доработку и реализацию.

Инфляционной

корректировке должны подвергаться лишь

так называемые «неденежные» статьи:

основные средства (в том числе

нематериальные активы), производственные

запасы, незавершенное производство,

готовая продукция, МБП, обязательства,

которые должны быть погашены поставкой

определенных товаров и (или) оказанием

услуг, и т. д. Напротив, «денежные» статьи

(денежные средства, дебиторская и

кредиторская задолженности, кредиты,

займы, депозиты, финансовые вложения и

т. д.) независимо от изменения общего

уровня цен инфляционной корректировке

не подлежат. Обусловлено это тем, что

на каждый данный момент они уже выражены

в денежных единицах текущей покупательной

силы. В переоцениваемую отчетность

«денежные» статьи включаются по номиналу

или по себестоимости, а «неденежные» –

в условной оценке, полученной в результате

пересчета первоначальных стоимостей.

Баланс

по активу и пассиву достигается

регулированием статьи «Нераспределенная

прибыль».

При

оценке

финансово-экономического состояния

предприятия

в бизнес-плане рекомендуется

выполнить анализ основных

технико-экономических показателей

деятельности предприятия и его финансового

состояния.

Анализ

проводится на основе данных финансовой

отчетности предприятия с использованием

совокупности технико-экономических и

финансовых показателей за три последних

года. В ходе анализа требует объяснения

или обоснования изменение абсолютных

значений наиболее важных показателей.

Кроме того, для анализа используются

показатели и коэффициенты, исчисление

которых основано на определении

соотношений между отдельными статьями

отчетности, – финансовые показатели.

При

анализе финансово-экономического

состояния предприятия, прежде всего,

необходимо установить, выполняется ли

следующее правило, характеризующее

экономическую деятельность предприятия:

Тпб

> Тор > Так > 100%

, (5.2)

где

Тпб

– темп изменения балансовой прибыли,

%;

Тор –

темп изменения объема реализации,

%; Так

– темп

изменения авансированного капитала,

%.

Экономический

смысл этого правила заключается в том,

что размер имущества должен увеличиваться

(т. е. предприятие должно развиваться),

при этом темпы роста объема реализации

должны превышать темпы роста имущества

в связи с тем, что это означает более

эффективное использование ресурсов

(имущества) предприятия, а темпы роста

балансовой прибыли должны опережать

темпы роста объемов реализации, т. к.

это свидетельствует, как правило, об

относительном снижении издержек

производства и обращения.

Давая

общую оценку деятельности предприятия,

можно определить форму

экономического роста,

Iэк.р,

путем сопоставления экстенсивных и

интенсивных факторов:

Iэк.р

= (Iпт × Iфо) / (Iч

×Iоф)

, (5.3)

где

Iпт

–

индекс производительности труд;

Iфо

–

индекс фондоотдачи;

Iч

– индекс

численности;

Iоф

– индекс основных фондов.

Если

Iэк.р

> 1, то предприятие развивается

преимущественно за счет интенсивных

факторов. При Iэк.р

< 1 его рост характеризуется как

экстенсивный.

В

ходе анализа следует определить тип

финансовой устойчивости предприятия.

Для предприятия, имеющего неустойчивое

финансовое положение, следует оценить

вероятность его потенциального

банкротства.

Необходимо

отметить, что в ходе аналитической

работы могут быть получены весьма

противоречивые результаты по различным

направлениям анализа. Например, улучшение

показателей прибыльности может

наблюдаться при снижении уровня

ликвидности и финансовой устойчивости

предприятия. В связи с этим в бизнес-плане

анализ финансового состояния предприятия

целесообразно завершить комплексной

сравнительной оценкой финансового

состояния, рентабельности и деловой

активности предприятия, основанной на

теории и методике финансового анализа

предприятий в условиях рыночных

отношений.

Итоговая

комплексная оценка учитывает все

важнейшие параметры (показатели)

финансово-хозяйственной и производственной

деятельности предприятия, т. е.

хозяйственной активности в целом. Как

правило, комплексная оценка

финансово-экономического состояния

предприятия базируется на определенном

наборе финансовых показателей, выбранных

в зависимости от целей анализа.

Планирование

основных финансовых показателей.

Исходным моментом для финансового

планирования является прогноз объема

продаж (раздел «Анализ рынка сбыта») и

прогноз затрат (раздел «План производства»).

Начинается

данный подраздел с подготовки

плановых документов:

прогноза баланса предприятия, прогноза

прибылей и убытков, прогноза движения

денежных средств.

В

бизнес-плане целесообразно представлять

плановые документы по форме, аналогичной

отчетным, и желательно, чтобы структура

этих документов соответствовала

требованиям международных стандартов.

Подробные формы заполнения соответствующих

документов представлены в Прил. 3 – 5.

Следует

отметить, что степень подробности

изложения информации в прогнозных

формах финансовой отчетности определяется

целями проектируемого бизнеса. Как

правило, в бизнес-плане формы финансовой

отчетности по прогнозу приводятся в

укрупненном виде и детализируются по

мере необходимости с учетом конкретных

условий деятельности предприятия.

Прогноз

прибылей и убытков, а также движения

денежных средств представляются в

бизнес-плане, как правило, на первый

планируемый год помесячно (или

поквартально), на второй – поквартально

(или по полугодиям), на третий и далее –

в целом за год. Прогнозный баланс активов

и пассивов предприятия составляется

на конец каждого года планируемого

периода.

В

бизнес-плане обязательным является

представление плановых документов в

прогнозных ценах, т. е. ценах, выраженных

в денежных единицах, соответствующих

покупательной способности каждого

периода осуществления проекта. Прогнозные

цены включают прогнозируемый уровень

инфляции.

Прогноз

прибылей и убытков

отражает операционную деятельность

фирмы в намеченный период.

Цель

составления данного прогноза – в

обобщенной форме представить результаты

деятельности предприятия с точки зрения

прибыльности. Прогноз прибылей и убытков

показывает, как будет формироваться и

изменяться прибыль, и, по существу,

является прогнозом финансовых результатов.

В бизнес-плане следует представить все

виды налогообложения (табл.

14).

В

прогнозе прибылей и убытков все значения

приводятся без учета НДС, платежи по

продажам и прямым издержкам отображаются

на момент поставки продукции.

Прогнозный

баланс

характеризует финансовое положение

предприятия на конец рассчитываемого

периода времени и отражает ресурсы

предприятия в единой денежной оценке

по их составу и направлениям использования,

с одной стороны (актив), и по источникам

их финансирования – с другой (пассив).

Таблица

14

Расчет

налогообложения

|

Наименование |

Величина |

||||||

|

200_ |

200_ |

200_ |

|||||

|

1 |

2 |

3 |

4 |

1 |

2 |

||

|

Косвенные |

|||||||

|

В — — |

|||||||

|

Налоги, |

|||||||

|

В — — |

|||||||

|

Налоги, |

|||||||

|

В — — |

|||||||

|

Налог |

В

прогнозе

движения денежных средств

содержится информация, дополняющая

данные прогнозного баланса и прогноза

прибылей и убытков в части определения

притока денежных средств, необходимых

для выполнения запланированного объема

финансово-хозяйственных операций. Все

поступления и платежи учитываются в

периоды времени, соответствующие

фактическим датам осуществления этих

платежей, с учетом времени задержки

оплаты реализованной продукции (услуг),

времени задержки платежей за поставки

материалов и комплектующих изделий,

условий реализации продукции (в кредит,

с авансовыми платежами), а также условий

финансирования производственных

запасов.

В

прогноз движения денежных средств не

включается амортизация, хотя амортизационные

отчисления относятся к разряду

калькуляционных издержек; но они не

представляют собой денежное обязательство.

В действительности начисленная сумма

амортизации остается на счете предприятия,

пополняя остаток ликвидных средств.

Все значения в прогнозе отражаются с

учетом НДС, платежи по продажам и прямым

издержкам отображаются на момент

фактического совершения платежей.

Соответственно

трем важнейшим сферам деятельности

предприятия – операционной, или

производственной, инвестиционной и

финансовой – прогноз движения денежных

средств состоит из трех разделов.

1.

Кэш-фло

от текущей (производственной) деятельности.

Главным источником денежных средств

от основной деятельности предприятия

являются денежные средства, полученные

от покупателей и заказчиков.

2.

Кэш-фло

от инвестиционной деятельности.

В этой сфере сосредоточены денежные

потоки от приобретения и продажи основных

средств, нематериальных активов, ценных

бумаг и других долгосрочных финансовых

вложений, поступления и уплаты процентов

по займам, от повторной реализации

собственных акций и т. д.

Затраты

на приобретение активов в будущие

периоды деятельности должны быть учтены

с учетом инфляции на основные фонды.

Учитывая

то, что в нормальной экономической

обстановке предприятия стремятся обычно

к расширению и модернизации производственных

мощностей, инвестиционная деятельность

чаще всего приводит к оттоку денежных

средств.

3.

Кэш-фло

от финансовой деятельности.

В качестве поступлений здесь учитываются

вклады владельцев предприятия, акционерный

капитал, долгосрочные и краткосрочные

займы, проценты по вкладам, положительные

курсовые разницы. В качестве выплат –

погашение займов, дивиденды и т. д.

Финансовая деятельность на предприятии

ведется с целью увеличения его денежных

средств и служит для финансового

обеспечения производственно-хозяйственной

деятельности.

Сумма

Кэш-фло (Кэш-баланс) каждого из разделов

«Прогноза движения денежных средств»

будет составлять остаток ликвидных

средств в соответствующий период, при

этом Кэш-баланс на конец расчетного

периода будет равен сумме ликвидных

средств текущего периода времени.

Остаток

денежных средств на счете (баланс

наличности) используется предприятием

для выплат, на обеспечение производственной

деятельности последующих периодов,

инвестиций, погашения займов, выплаты

налогов и личное потребление.

Следует

отметить, что баланс наличности на конец

периода не должен быть отрицательным

в любой период осуществления проекта,

т. к. отрицательное значение показывает

дефицит бюджета проекта или, иными

словами, недостаточность денежных

средств на счетах и в кассе предприятия.

Следовательно,

главная задача прогноза потока наличных

средств – проверить синхронность

поступления и расходования денежных

средств, а значит, проверить будущую

ликвидность предприятия.

Прогноз

движения денежных средств является

основным документом, предназначенным

для определения потребности в капитале,

выработки стратегии финансирования

предприятия, а также оценки эффективности

его использования.

В

случае, если предприятие осуществляет

расчеты не только в рублях, но и в

иностранной валюте, финансово-экономические

показатели должны рассчитываться

отдельно в рублях и иностранной валюте.

Приводятся также суммы оценки в рублях,

при этом следует учитывать прогноз

обменных курсов валют.

Таким

образом, в бизнес-плане представляется

три прогноза денежных потоков: прогноз

для финансовых операций, совершаемых

в иностранной валюте, в рублях и суммарный

прогноз всех финансовых операций в

рублях.

Финансовая

оценка проекта.

Оценка финансовой состоятельности

проекта предполагает проведение анализа

финансового предприятия в течение

планируемого периода. Анализ проводится

на основе данных прогноза финансовой

отчетности предприятия.

В

условиях инфляции финансовые отчеты

должны быть приведены к сопоставимому

виду. При этом удобнее всего произвести

пересчет плановых документов в базисные

цены. Сформированные таким образом

финансовые документы могут быть помещены

в «Приложение к бизнес-плану».

Финансовая

оценка проекта включает расчет и анализ

основных показателей финансово-экономического

состояния предприятия. Набор показателей

должен соответствовать выбранному в

подразделе «Анализ финансово-экономического

состояния предприятия» перечню

показателей.

При

прогнозировании финансово-экономического

состояния предприятия по проекту дают

оценку формы экономического роста, типа

финансовой устойчивости предприятия,

вероятности потенциального банкротства.

В завершении определяется комплексная

оценка финансово-экономического

состояния предприятия.

Результаты

финансовой оценки могут вызвать

необходимость разработки

нового варианта

финансового плана при изменении исходных

данных.

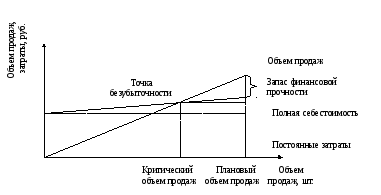

Прогноз

запаса финансовой прочности.

В бизнес-плане графическим или

аналитическим путем определяется

критический объем продаж (точка

безубыточности или порог рентабельности)

и запас финансовой прочности предприятия.

Критический

объем продаж (Vпр)

может быть рассчитан по следующей

формуле:

Vпр

= Спост / (1-Uпер)

, (5.4)

где

Спост

– условно-постоянные расходы; Uпер

– удельный вес условно-переменных

расходов в объеме продаж, доли единицы.

Запас

финансовой прочности определяется как

разность между планируемым размером

выручки и критическим объемом продаж

и отражает размер, до которого можно

снижать объем производства или цену

продукции, с тем, чтобы производство не

оказалось убыточным. Расчеты могут быть

сведены в таблицу (табл.

15).

Таблица

15

Расчет

безубыточности и запаса финансовой

прочности

|

Наименование |

200_ |

200_ |

200_ |

|

Объем |

|||

|

Условно-постоянные |

|||

|

Удельный объеме |

|||

|

Точка |

|||

|

Запас |

Расчет

обычно иллюстрируется построением

графика безубыточности (рис.

2).

Р

ис.

2. График безубыточности

Для

построения графика безубыточности

составляются уравнения следующего

вида:

1)

уравнение выручки:

V

= Ц ×Х ,

(5.5)

2)

уравнение затрат:

С

= Спост + Суд.пер × Х ,

(5.6)

где

V

– выручка от реализации продукции, р.;

Ц

– цена единицы продукции без НДС, р.; Х

– планируемый объем реализации продукции,

шт.; С

– полная себестоимость продукции, шт.;

Спост

– сумма условно-постоянных затрат, р.;

Суд.пер

– сумма условно-переменных затрат на

единицу продукции, р.

Следует

отметить, что если предприятие выпускает

несколько видов продукции, результаты

расчетов будут справедливы лишь для

плановой структуры продаж. При изменении

структуры расчеты необходимо

корректировать.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Вы узнаете

Какое место отводят финансовому плану в структуре бизнес-плана компании

Из каких разделов должен состоять финансовый план в рамках бизнес-плана

С помощью каких методов оценивают финансовые риски бизнес-проекта

При разработке бизнес-плана важное значение имеет финансовый аспект, который определяет, какую сумму средств сможет привлечь компания для реализации коммерческих проектов, за какой срок эти средства окупятся. В статье рассмотрим, как на основании данных финансового раздела бизнес-плана выявить риски, которые могут возникнуть в ходе реализации плана, как оценить влияние этих рисков на результаты проекта.

ФУНКЦИИ И МЕСТО ФИНАНСОВОГО ПЛАНА В БИЗНЕС-ПЛАНЕ ПРОЕКТА

Финансовый план является ключевым разделом бизнес-плана любого коммерческого проекта. Это обусловлено целями составления финансового плана:

• дать инициаторам и участникам проекта полную картину финансовых результатов реализации проекта;

• определить источники финансирования бизнес-проекта и сумму заемных средств, необходимых для его реализации;

• обосновать перед потенциальными инвесторами экономическую выгоду от вложения средств в проект и гарантию их возврата при реализации проекта;

• определить финансовую устойчивость и эффективность реализации бизнес-проекта;

• определить финансовые риски реализации бизнес-проекта и разработать меры по их минимизации;

• поставить перед командой проекта целевые финансовые параметры хода реализации проекта;

• конкретизировать план действий по достижению целей реализации бизнес-плана.

На основе содержания перечисленных целей можно сделать вывод о том, что без качественно составленного финансового плана сложно рассчитывать на возможность привлечения внешнего финансирования и гарантию успешной реализации проекта.

Структурно бизнес-план проекта состоит из четырех разделов.

1. Характеристика проекта. В данном разделе отражают:

• ожидаемые результаты реализации бизнес-проекта;

• период действия и показатели эффективности проекта;

• предполагаемые источники и условия финансирования проекта;

• другую информацию, из которой пользователи бизнес-плана могут получить сведения о характере проекта.

2. Стратегический анализ проекта. Данный процесс включает:

- анализ влияния на проект факторов внешней и внутренней среды;

- SWOT-анализ проекта, в ходе которого определяют сильные и слабые стороны, а также возможности и угрозы реализации проекта.

3. План реализации проекта. В данном разделе представляют:

• маркетинговый план проекта — содержит сведения о методах продвижения продукции/услуг проекта на рынках сбыта, анализ рынка и конкурентов, обоснование рыночной цены реализации продукции/услуг проекта, анализ покупателей и план реализации продукции/услуг;

• производственный план проекта — включает описание технологических процессов и операций по выпуску продукции/услуг проекта, обоснование потребностей проекта в основных и оборотных средствах, расчет себестоимости единицы продукции/услуг проекта для обоснования отпускных цен;

• финансовый план проекта — подразумевает прогнозирование финансового результата проекта, составление расчета движения денежных потоков и прогнозного баланса, обоснование экономической эффективности реализации бизнес-проекта, анализ финансовых рисков.

4. Оценка рисков проекта. В ходе оценки рисков:

• определяют угрозы и возможности (социальные, экономические, технологические и т. д.), наиболее значимые для реализации бизнес-проекта;

• разрабатывают меры по минимизации рисков и использованию возможностей.

Схематически структура бизнес-плана проекта отражена на рис. 1.

_2022-21(%D0%A0%D0%B8%D1%81_1).jpg)

Финансовый план проекта также состоит из нескольких разделов, содержание и оформление которых рассмотрим далее.

СОДЕРЖАНИЕ И МЕТОДИКА ФОРМИРОВАНИЯ ФИНАНСОВОГО ПЛАНА БИЗНЕС-ПРОЕКТА

Финансовая часть бизнес-план должна состоять из нескольких ключевых разделов:

• Раздел 1. Расчет финансового результата проекта;

• Раздел 2. Прогноз денежных потоков проекта;

• Раздел 3. Прогнозный баланс проекта;

• Раздел 4. Расчет экономической эффективности реализации проекта;

• Раздел 5. Анализ финансовых рисков проекта.

На рисунке 2 показана структурная схема содержания финансового раздела бизнес-плана.

_2022-21(%D0%A0%D0%B8%D1%81_2).jpg)

Рассмотрим каждый из разделов финансового плана бизнес-проекта.

Раздел 1. Расчет финансового результата проекта

Этот раздел финансового плана важен с точки зрения экономического обоснования целесообразности запуска бизнес-проекта. Для определения финансового результата проекта необходимо выполнить ряд расчетов:

• определить суммы предполагаемой выручки (на основе данных маркетингового плана) путем умножения количества единиц реализуемой продукции на цену реализации единицы продукции;

• определить себестоимость реализации продукции (на основе данных производственного плана) путем умножения количества единиц реализуемой продукции на себестоимость единицы продукции;

• рассчитать величину дохода от реализации продукции в рамках бизнес-проекта как разность между суммой выручки и себестоимостью реализации продукции.

В таблице 1 представлен расчет величины дохода от реализации продукции за 2023 г., выпускаемой в рамках проекта по запуску нового направления бизнеса производственной компании.

_2022-22(%D0%A2%D0%B0%D0%B1%D0%BB_1)_1.jpg)

- спрогнозировать суммы операционных расходов (общепроизводственных, общехозяйственных и коммерческих) в разбивке на переменные и постоянные.

Переменные расходы устанавливают в рублях на единицу продукции и рассчитывают в финансовом плане как произведение количества реализуемой продукции и величины расходов на единицу продукции.

Постоянные расходы рассчитывают в неизменной сумме по каждой статье затрат, а затем вносят в бизнес-план общей суммой.

Пример расчета операционных затрат — в табл. 2.

_2022-23(%D0%A2%D0%B0%D0%B1%D0%BB_2).jpg)

- спрогнозировать финансовый результат реализации бизнес-проекта.

Для расчета финансового результата берут данные предыдущих двух расчетов (табл. 1 и 2) и определяют величину операционной прибыли.

После этого рассчитывают величину прибыли до уплаты налогов.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2023.

#статьи

- 14 июл 2022

-

0

Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

Какие методы используют, чтобы составить финплан? Как с планированием связаны баланс, cash flow и P&L? Какие специалисты за это отвечают?

Иллюстрация: Campaign Creators / Unsplash / Bass / Rawpixel / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Основатель консалтинговой компании Orlov.Finance. Более 10 лет — финансовый директор как в больших международных компаниях, так и в небольших стартапах. Спикер курса «Финансы для предпринимателя» в Skillbox.

Фото: личный архив Александра Орлова

Без финансового плана все решения бизнеса становятся более рискованными. Можно упустить возможности или сделать много ошибок и прогореть. Поэтому основы управления финансами важно понимать и менеджерам, и маркетологам, и тем более предпринимателям.

О базовых терминах и подходах к финансовому планированию — в стартовом гайде.

- Что такое финансовое планирование и какие задачи оно решает

- Три причины составить финансовый план

- Как проходит подготовка финансового плана поэтапно

- Из каких разделов состоит хороший финансовый план и как его составить с помощью финансового моделирования

- Как часто нужно обновлять финплан

- Что должны уметь специалисты по финансовому планированию

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

На мой взгляд, финансовое планирование, хотя бы минимальное, нужно любой компании. По трём причинам.

Это особенно важно, если он требует значительных вложений. Примеры таких вложений — закупка дорогого оборудования, покупка помещения и его ремонт, набор новых сотрудников. Конечно, можно начать выполнять проект без проработанного финансового плана. Но есть большой риск, что к середине проекта деньги закончатся — его придётся приостанавливать, а команду распускать.

Чтобы составить бюджет, нужно объединить планы и пожелания всех отделов, привести их к общему знаменателю.

Допустим, начальник склада хочет, чтобы компания хранила большие запасы продукции. Так он сможет отгрузить товар клиенту в любой момент. Но компании не нужны такие большие запасы — это замороженные на складах оборотные средства.

Противоречие обнаруживают, когда составляют бюджет. Руководство компании объясняет начальнику склада, что запасы на три месяца — это невыгодно. Но, чтобы нужные товары всегда были на складе, они решают установить новую программу. Она контролирует остатки эффективнее. В результате запасы товаров требуются на два месяца или даже на один, а не на три.

Так во время составления финансового плана отделы сопоставили потребности и нашли решение, которое подходит всем. Получилась рабочая схема, которая учла цели отделов: не замораживать деньги в излишних запасах, но всегда иметь возможность выдать товар.

Таким образом, бюджетный процесс поможет сформулировать общие для компании цели и найти варианты, возможности их достижения.

С ростом компании её бюджет превращается в инструмент контроля. Он выполняет роль ограничителя для всех структурных подразделений.

Например, задача отдела — нарастить объём своих операций на 30%. Для этого согласован бюджет на год — в рамках него отдел начинает работать. Если в процессе выясняется, что для выполнения задачи нужен ещё один человек, — потребуются дополнительные согласования. Любое превышение бюджета требует согласования на всех уровнях, потому что влияет на компанию в целом.

Здесь важно не перестараться. Пока компания маленькая, много контроля не нужно — это будет мешать ей развиваться. Она ещё не может на равных конкурировать с большими организациями, поэтому ей нужно действовать быстро и не тратить время на согласования.

Использовать бюджет для контроля целесообразно для компаний, где штат центрального офиса превышает 100 человек.

Итак, мы определили, что финансовое планирование в разной степени нужно всем компаниям — и крупным корпорациям, и небольшому бизнесу. В следующем разделе рассмотрим два основных метода составления финансового плана.

Есть два способа финансового планирования: сверху вниз и снизу вверх.

Сверху вниз — когда руководство компании определяет главную цель на год и затем передаёт её всем отделам. Отделы составляют свои планы, ориентируясь на эту цель.

Снизу вверх — когда планирование начинается с руководителей отделов, а готовые планы передают руководству компании. Например, отделы собирают информацию о том, сколько дополнительных сотрудников нужно нанять, сколько денег планируется потратить на обучение и на увеличение окладов, нужно ли что-то закупать. На основании этого топ-менеджмент строит общий финансовый план компании.

На мой взгляд, нужно использовать оба этих способа в такой последовательности.

1-й этап — руководство ставит основную цель компании. У собственников компании есть стратегия её развития. Также они понимают, какие есть ограничивающие факторы — например, законодательные ограничения или ограничения рынка.

Исходя из стратегии компании и возможных ограничений, руководство ставит руководителям подразделений цели. Например, увеличить производство на 30%.

2-й этап — руководители отделов готовят планы по достижению цели. После того как отделы получают цели от руководства компании, они готовят планы, как будут их достигать. Затем прописывают все вытекающие из этого расходы.

Например, в отделе работает три человека. В сентябре понадобится взять четвёртого — в план отдела впишут его оклад. Также в план внесут все остальные расходы: начиная от затрат на канцелярию и заканчивая затратами на софт. В результате получится смета отдела на год.

Отделы, которые занимаются реализацией продукции, дополнительно к смете прорабатывают планы продаж: кому нужно будет продавать, в каком количестве, по какой цене.

Затем все планы отделов объединяют и сводят друг с другом — получается общий бюджет компании.

3-й этап — руководство и отделы согласовывают бюджет. Как правило, с первого раза у отделов не получается бюджет, который удовлетворяет собственников и руководство компании.

Например, решения по одной из статей нарушают требования закона, а на расходы по другой статье не хватает ресурсов. Отделы получают правки от руководства и дорабатывают бюджет по ним.

4-й этап — отделы корректируют бюджет. Отделы снова прорабатывают свои планы, сводят их между собой и согласовывают с руководством. Так проходит несколько итераций.

5-й этап — бюджет согласован. Финансовый план устраивает и собственников, и команду, которая будет его выполнять.

Как правило, подготовка финансового плана в каждой компании — это сложный процесс, который растягивается на несколько месяцев. На моём опыте, мало компаний к концу декабря имеют полностью готовый бюджет на год. Обычно есть предварительные версии, но окончательно он дорабатывается уже в феврале или в марте.

Мы определили, что финансовое планирование в компании должно проходить двумя способами — сверху вниз и снизу вверх — и в несколько итераций. Ниже рассмотрим, из каких обязательных разделов должен состоять финансовый план и как его составить с помощью метода финансового планирования.

Единая форма финансового плана утверждена только для государственных предприятий. Частные компании сами решают, что включать в свой план и насколько он должен быть детализирован.

Некоторые компании при составлении финансовых планов обходятся одним документом — прогнозом движения денежных средств. Сокращённо он называется планом ДДС или cash flow.

Cash flow — это таблица, в которой указывают поступления денег на расчётный счёт и расходы с него. В ней отражают, например, доходы от основной деятельности, инвестиционные доходы, обновление основных средств, расходы на зарплаты сотрудникам, платежи по кредитам.

Важно, что все эти доходы и расходы показывают в cash flow того периода, в который они должны быть получены или оплачены. Поэтому с финансовым планом, где есть только cash flow, сложно контролировать реальную финансовую эффективность организации.

Может получиться так, что в одном месяце у компании большие закупки, а в следующие полгода её склад загружен полностью и из расходов — только зарплаты и налоги. В этом случае по одному плану ДДС сложно понять, как на самом деле обстоят финансовые дела. Особенно актуально это в случае с сезонным бизнесом.

Например, если компания занимается закупками сельскохозяйственной продукции, все её основные траты приходятся на время выращивания и сбора урожая. В оставшееся время она только распродаёт продукцию, которую закупила. Получается, что часть года компания убыточна, потому что только тратит. А часть года, наоборот, сверхприбыльна, потому что только продаёт.

Для более точного финансового плана составляют ещё одну форму — прогноз прибылей и убытков (или план P&L). Это документ, в котором отражают ожидаемые доходы и расходы компании. При этом их выравнивают по периодам. Это значит, что доходы и расходы показывают в плане не общей суммой в момент поступления или траты, а частями — в таком размере, чтобы в итоге расход соответствовал полученному доходу. За счёт этого в любой месяц видна полная финансовая картина.

Например, в случае с нашей сельскохозяйственной компанией в отчёте P&L летние траты будут растянуты на весь год. Их отразят не одной суммой в момент закупки, а разделят на двенадцать и покажут частями в каждом месяце, в соответствии с продажами. Потому что эти летние расходы будут работать на доходы компании в течение всего следующего года.

Другой пример — допустим, компания закупает дорогое оборудование. По плану cash flow эти деньги она тратит сейчас. Но купленное оборудование будет использоваться и приносить прибыль следующие десять лет. Поэтому в плане P&L расходы на закупку распределят равномерно по всему периоду — укажут не одной сумму в момент покупки, а части в течение десяти лет.

Важный момент: прогнозы cash flow и P&L должны обязательно сходиться между собой. Для сверки этих прогнозов составляют третий раздел — балансовый план.

Балансовый план — документ, в котором отражают планируемый перечень активов и пассивов компании на каждый будущий месяц. Разница между активами и пассивами показывает стоимость собственного капитала компании.

Балансовый план составляют, когда уже готовы cash flow и P&L. Он отражает, все ли расходы и доходы верно учтены в cash flow и P&L. Пока есть расхождения, нельзя быть до конца уверенным, что финансовый план составили корректно.

Таким образом, чтобы финансовый план получился реалистичным, я рекомендую обязательно составлять три формы:

- план движения денежных средств (план ДДС или Cash Flow);

- план прибылей и убытков (или P&L);

- балансовый план.

Существует несколько способов составления финансового плана. Расскажу про метод, который я считаю основным, — метод финансового моделирования.

С его помощью находят взаимосвязи финансовых показателей компании и факторов, которые на них влияют. На основании этого строят финансовую модель.

Допустим, у компании есть план по количеству деталей, которые ей нужно произвести. Известно, что производительность труда одного работника — 200 деталей в смену. Исходя из этого планируют, сколько людей нужно нанять, чтобы выполнить план. Если план растёт — по этому же принципу рассчитывают, сколько ещё работников нужно привлечь.

Получается первая взаимосвязь: объём производства → производительность труда → количество сотрудников → расходы на зарплату и оплату налогов.

Вторая взаимосвязь — чем больше сотрудников, тем больше нужно площадей, тем дороже аренда.

В больших компаниях образуется сложная система таких зависимостей. Может быть около ста параметров, каждый из которых связан с другими. В этом методе важно не уйти в излишнюю детализацию.

На основании полученных взаимосвязей составляют планы для каждого отдела и сводят их в общий финансовый план компании.

Я считаю, что, даже если финансовый план разработан на год, его всё равно нужно периодически пересматривать и обновлять.

Например, в конце года компания запланировала бюджет и начала по нему работать. К апрелю стало понятно, что в некоторых вещах ошиблись, поэтому нет смысла продолжать выполнять этот план до конца года. Нужно пересмотреть его, ориентируясь на актуальные тренды рынка, экономики и самой компании, — найти способ достичь годовых целей другими способами.

Я рекомендую пересматривать финансовые планы три раза в год:

- в апреле — мае — когда заканчивается первый квартал и становится понятнее, как колеблется бюджет;

- в августе — сентябре — перед началом осенне-зимнего сезона, часто самого прибыльного для компании;

- в ноябре — декабре — при бюджетировании на следующий год.

В начале мы говорили, что финансовое планирование бывает:

- краткосрочное — на несколько недель;

- среднесрочное — на год;

- стратегическое — на 3–5 лет.

Краткосрочным финансовым планированием обычно занимаются бухгалтеры. Такой финансовый план — это календарь платежей. В нём сведены счета на оплату поставщикам, зарплаты сотрудников, налоги и другие текущие расходы и доходы компании. Его готовят либо на неделю, либо на месяц вперёд.

Финансовым планированием на более долгий срок должны заниматься финансисты. В этом случае требуется не только работа с данными и таблицами, но и умение всё это анализировать.

Поэтому хорошим финансистам важно быть подготовленными в двух обширных областях:

- В технической. Они должны уметь собирать информацию, подготавливать таблицы. Сводить данные отделов, делать расчёты, выявлять зависимости. Для этого нужно хорошо разбираться в Excel.

- В аналитической. Финансисты должны понимать, как работает бизнес, и хорошо ориентироваться в бизнес-процессах компании. Самостоятельно видеть, насколько реалистичны данные, которые подают отделы. Уметь доходить до мельчайших деталей и требовать обоснования каждой цифры плана.

Например, отдел может спланировать, что поставщики дадут отсрочку на три месяца. А финансист знает, что на этом рынке работают только по предоплате, поэтому план нереалистичен. Как правило, такие знания приходят только с опытом.

Большим компаниям нужна команда финансистов. В ней финансовый директор отвечает за стратегию и понимание рынков, а финансовые аналитики занимаются расчётами и готовят документы.

- Финансовое планирование — управление доходами и расходами компании или проекта. Оно бывает краткосрочным — на несколько недель, среднесрочным — на год, и стратегическим — на три-пять лет.

- Среднесрочное планирование обычно называют бюджетированием или финансовым моделированием. Бюджет компании лучше обновлять три раза в год — после первого квартала, перед началом осенне-зимнего сезона и в конце года.

- Краткосрочным финансовым планированием занимаются бухгалтеры. Среднесрочным и стратегическим — финансисты или финансовые отделы компании.

- Финансовое планирование нужно всем компаниям. Как минимум для того, чтобы понимать, хватит ли денег на выполнение проектов.

- Хороший финансовый план должен содержать три формы: прогноз движения денежных средств, прогноз прибылей и убытков, балансовый план.

- Чтобы финансовый план получился рабочим, важно составлять его в верной последовательности. Сначала руководство компании устанавливает главную цель. Потом отделы планируют, как будут её достигать. Затем подразделения утверждают с руководством, насколько их планы осуществимы в реальных условиях. При необходимости планы дорабатывают.

Изучаете управление в компаниях? Вот материалы Skillbox Media, которые вас заинтересуют

Научитесь: Финансы для предпринимателя

Узнать больше

Расчет финансового плана помогает понять, сколько денег нужно для открытия бизнеса: какие доходы и расходы бизнес-проект или компанию ожидают в будущем. Помогает определить, при каких вложениях и в какие сроки бизнес выйдет на точку безубыточности (будет работать в «ноль») и точку окупаемости (начнет приносить прибыль).

| Статья подготовлена с участием эксперта Ларисы Дзядзя, ТОП-менеджера Банка SIAB. |

|

Из этой статьи вы узнаете:

- Что нужно определить до финансовых расчетов

- Как посчитать расходы компании на год?

- Как спрогнозировать доходы компании?

- Как посчитать бюджет компании?

Что нужно сделать до финансового планирования?

Перед тем, как составлять финансовый план вашего будущего бизнеса, нужно определить две цели:

- Вашу личную цель, как владельца бизнеса. Зачем вам нужен бизнес, который вы задумали?

- Цель вашего бизнеса. Какую пользу он будет приносить миру?

Ваша личная цель и цель бизнеса объединены идейно, но при этом они не должны совпадать.

История. Кристина ходила на танцы в студию недалеко от дома. Она влюбилась в танцы, но ей не нравилась студия: в ней был дырявый пол с протертым линолеумом, маленький зал, тесная раздевалка со шторой вместо двери, плохая вентиляция. Тренеры долго не задерживались, ученики уходили вслед за ними.

Тогда Кристина решила открыть свою студию, но хорошую. В ее студии высокие потолки, раздевалки со шкафчиками и зеркалами, чистые душевые и туалет, полотенца, фен. Тренерская с диваном и кофемашиной. Это оценили преподаватели и ученики — группы заполнены, в студии регулярно проводятся вечеринки, а уже через год работы Кристина организовала свой первый отчетный концерт в ресторане с огромной сценой.

Личная цель Кристины состоит в том, чтобы расти как танцовщица и тренер. Для этого ей понадобилась хорошая студия, в которой захотели бы работать профессионалы — это и стало ее бизнесом. Сейчас Кристине 22 года, она преподает танцы в своей студии и выступает на соревнованиях.

Определите целевую аудиторию

Кому нужно то, что делает ваш бизнес? Почему они будут покупать это? В маркетинге много написано об анализе целевой аудитории, но на начальном этапе достаточно обозначить аудиторию «широкими мазками».

В этом поможет инструмент, который называется «5W» — это список из 5 вопросов о целевой аудитории: what (что вы продаете), who (кто это покупает), why (почему это покупают), when (когда это покупают), where (где это покупают).

Предположим, мы хотим открыть кафе при автомойке. Опишем наших покупателей по методу «5W».

Анализ целевой аудитории, метод 5W

Инициативы: что необходимо сделать для достижения целей?

Итак, мы хотим сделать кафе при автомойке. Какие для этого потребуются инициативы? Без чего наше кафе не может существовать?

- организовать кассу;

- составить меню;

- арендовать зал, с витринами, холодильником, столиками и стульями.

Реализация инициатив потребует от вас расходов, но в будущем, возможно, обещает прибыль. Следующий шаг — составление плана работ.

План работ по проекту, или «дорожная карта»

Раскладываем каждую инициативу на список задач. У каждой задачи должен быть результат: купить кассу, купить столы и стулья, нанять кассира, составить меню, договориться с поставщиками и т. д. Для каждой задачи должен быть определен период ее выполнения. Некоторые задачи (например, покупка расходников) нужно выполнять регулярно — это тоже отмечено в дорожной карте.

Пример дорожной карты

Показатели эффективности (KPI — key performance indicators) и их значения

Показатели эффективности — это критерии оценки результатов работы, по которым вы понимаете, хороший у вас результат или плохой. Что важно для нашего кафе при автомойке?

KPI кафе при автомойке:

- Качественное обслуживание клиентов;

- Обслуживание максимального количества посетителей;

- Посетителям должно быть приятно находиться в кафе.

Теперь нужно определить, что для нас значит «качественное обслуживание», «максимальное количество» и «приятно находиться» и как проверить, что это так и есть.

В итоге мы получим таблицу KPI для кафе:

Таблица KPI для кафе

Значения показателей определяют, насколько качественно проект, подразделение или весь бизнес выполняет свою работу. Выбор показателей эффективности и их значений тоже потребует от вас затрат: если мы хотим продавать вкусный кофе, то нам придется купить хорошую кофе-машину и кофейные зерна. Дешевыми пакетиками «3в1» здесь не обойтись.

У каждого бизнеса показатели KPI могут быть свои, но в бизнесах одного типа KPI совпадут. По KPI проводят маркетинговые исследования, чтобы понять, что является нормальными значениями эффективности для отрасли — это называется «бенчмарк» (benchmark).

Описание бизнеса или проекта

Теперь, когда вы собрали главную информацию о вашем бизнесе, важно обобщить ее в наглядной форме.

Для этого зафиксируйте ответы на вопросы:

- Что мы делаем?

- В каком режиме мы работаем, чтобы это делать?

- Как понять, что мы хорошо работаем?

- Кто будет выполнять работу?

- Какое максимальное количество клиентов нам нужно обслуживать одновременно?

Главная информация о вашем бизнесе

Как составлять финансовый план проекта или компании на год?

Чтобы составить финансовый план на год, вам нужно посчитать все расходы, определить ресурсы, изучить рынок, спрогнозировать доход и свести все данные в бюджет. Для этого вам понадобится таблица в Excel.

Мы предлагаем следующую структуру ведения финансового плана в Excel:

- Сделайте листы с наименованиями: «Сотрудники и рабочие места», «Ресурсы» (лист-справочник), «Расходы», «Мониторинг рынка», «Доходы» и «Бюджет»;

- В каждом листе закрепите левый столбец для обозначения статей финансового плана;

- Сделайте 12 столбцов-месяцев — так у вас не «поедут» данные, даже если расходы или доходы меняются с разной периодичностью.

Для примера возьмем все то же кафе при автомойке. У нас будут сотрудники, конкуренты, услуги и цены — все, как по-настоящему.

Перед тем как считать расходы

Нам нужно посчитать все расходы компании на ближайший год, которые мы способны спрогнозировать. Перед тем как считать расходы, нужно сделать несколько подготовительных этапов. Определимся с понятиями.

Итак, расходы бывают:

- Единоразовые — то, что нужно купить или оплатить один раз за анализируемый период. К таким расходам относятся регистрация юридического лица, покупка мебели и др.;

- Периодические расходы — зарплаты сотрудников, оплата услуг связи, интернета, аренда помещения и т. д.

Лист «Сотрудники и рабочие места»

На периодические расходы сильнее всего влияют сотрудники (зарплаты, налоги и взносы), поэтому мы рекомендуем сделать до «Расходов» отдельный лист — «Сотрудники и рабочие места».

Пример листа «Сотрудники и рабочие места». Номера столбцов «1», «2», «3» и так далее — это месяцы. Если вы запланируете увольнения или прием новых сотрудников — этот факт отразится в строке «Изменения за месяц»

В нашем плане нет выделенного рабочего места для руководителя кафе на автомойке. Предположим, что поначалу мы не будем выделять для него кабинет, покупать мебель и компьютер — на старте он может выполнять бумажную работу удаленно. Это позволит снизить расходы.

Лист-справочник «Ресурсы»

Еще один подготовительный этап — лист-справочник «Ресурсы».

Важно заранее определить, какие ресурсы вам понадобятся и сколько это стоит. Как определить список ресурсов? Сесть и подумать. Как узнать стоимость? Найти в интернете.

Чтобы облегчить задачу, разделите ресурсы на категории и занесите в лист-справочник со ссылками на магазины либо компании-поставщики и ценами.

Категории ресурсов:

- человеческие ресурсы — это необходимые проекту сотрудники: программисты, менеджеры, операторы, кассиры, специалисты по продажам, бухгалтер, системный администратор, уборщица и пр.;

- материальные — это предметы и оборудование, которые вам нужны для работы: стол, стул, канцелярия, компьютер, принтер, машина, гигиенические принадлежности, сервера, станки, телефоны и т. д.;

- технологические — доступ в интернет, мобильная связь, CRM (client relationship management — управление работой с клиентами) система и прочие;

- внутренние ресурсы — это время и мощности вашей компании, которые вы тратите на развитие своего дела, а не на продажу: фонд денежной мотивации сотрудников, разработка внутреннего программного обеспечения, создание сайта компании и т. п.;

- внешние ресурсы, или аутсорс — то, что вы передаете кому-то в управление: маркетинг, прием звонков, продажи, курьерская доставка и др.

Пример «Справочника Ресурсов». Ресурсы поделены на категории вертикально, чтобы каждый список можно было бесконечно пополнять. «Человеческие ресурсы» — это ссылка на hh.ru и результаты поиска по конкретной вакансии на этом портале. «Материальные ресурсы» — ссылка на Яндекс.Маркет

Дальше при расчете расходов мы будем строить формулы, ссылаясь на ячейки с ценами из «Справочника ресурсов». Тогда, если какие-то цены поменяются, вам достаточно будет поменять это в «Справочнике ресурсов», а данные в расходах и бюджете пересчитаются автоматически.

Вывод: чтобы расходы было удобно считать в любое время, сделайте лист «Справочник ресурсов».

Считаем расходы

Итак, необходимо посчитать все единовременные и периодические расходы по месяцам. Данные берем из заранее составленного «Справочника ресурсов».

Некоторые вещи нужно купить для каждого сотрудника: компьютер, письменный стол, рабочий стул, в нашем примере — форменную одежду кассира. В этом случае умножьте нужные позиции расходов (ячейки на листе «Ресурсы») на общее количество сотрудников в месяц (ячейки листа «Сотрудники и рабочие места»).

Единовременные расходы

Запланируйте единовременные расходы и отразите их в плане в нужном месяце.

Формулы включают в себя ссылки на ячейки из вспомогательных листов — так проще работать с изменениями

Периодические расходы

Периодические траты учитываем тогда, когда их необходимо оплачивать. Благодаря тому, что таблица построена по месяцам, легко учитывать не только ежемесячные, но и ежеквартальные платежи, и платежи раз 6 месяцев.

Чтобы правильно и быстро заполнить таблицу периодических расходов, скопируйте список позиций из листа «Справочник ресурсов» и вставьте в крайний левый столбец. В нашем примере это чековая лента, арендная плата за помещение, абонентская плата за интернет и т. д.

Если требуются комментарии — впишите их в специальный столбец. В ячейке с расходом сделайте ссылку на ячейку с ценой из «Справочника ресурсов». Чтобы Excel всегда ссылался на одну и ту же ячейку (а не сдвигался в следующую при копировании), закрепите столбец и строку ячейки символом $ — $D$15 — и протяните по горизонтали с 1-го по 12-й месяц включительно.

В крайнем правом столбце посчитана сумма расходной статьи за весь год =СУММ(C18:N18)

Строка «Периодические расходы на содержание компании» считает сумму всех расходов в каждый месяц и в последней ячейке — сколько всего нужно потратить за год.

В этом примере мы учитываем оплату подписки на hh.ru в течение трех месяцев, дальше — считаем, что это лишний расход. Учитываем повышение ЗП руководителя через 6 месяцев работы. Эти комментарии полезно фиксировать в специальном поле, чтобы потом не запутаться

Не забудьте учесть заработную плату, налоги и отчисления в социальные фонды:

НДФЛ + социальные отчисления = (ЗП на руки)/0,87 × 1,302 — (ЗП на руки)

Считайте заработную плату так же, как и другие расходы: ссылка на ячейку из «Справочника ресурсов» умножить на количество сотрудников в данном месяце из «Сотрудников и рабочих мест» — тогда ничего не потеряется.

Расчет заработной платы

Если все просуммировать, то обобщенно результат по расходам будет выглядеть вот так:

Всего за год вы потратите 7 111 952,41 (семь миллионов сто одиннадцать тысяч девятьсот пятьдесят два рубля, 76 коп.)

Теперь давайте попробуем посчитать, сколько можно заработать на этом бизнесе.

Доходы и мониторинг рынка

Прогнозирование доходов — самая сложная часть финансового плана. В этой части будет много расчетов и формул, приготовьтесь!

Таблица с доходами по месяцам, пока еще не заполненная

Чтобы спрогнозировать возможные доходы, нужно посчитать средний чек и понять, какое количество клиентов вы сможете обслуживать, неся уже запланированные расходы (количество сотрудников, качество оборудования и т. д.). Заметьте, ваша задача понять, не сколько клиентов нужно привлечь, чтобы выйти на окупаемость, а сколько клиентов ваш бизнес сможет обслужить.

Чтобы посчитать возможные доходы, нужно знать:

- средний чек — сумма, которую вы зарабатываете с каждого клиента (до вычета налогов);

- среднее количество клиентов за месяц — это необходимо, чтобы понимать, способен ли ваш бизнес обрабатывать существующий поток клиентов;

- количество клиентов, которое может обслужить ваш бизнес на заданных мощностях — совпадет ли эта цифра со средним количеством клиентов за месяц вообще? Если да, значит все правильно. Если вы можете меньше — стоит пересмотреть расходную часть и увеличить мощности. Если ваше предложение превышает спрос — вы не оптимально используете свои ресурсы и тратите больше, чем зарабатываете.

Параметры, которые мы будем рассчитывать, чтобы спрогнозировать доходы

Перед тем как прогнозировать собственные доходы, необходимо обратиться к рынку и проанализировать конкурентов. В первую очередь — линейку продуктов и цены.

Мониторинг рынка

Чтобы посчитать доходы, нужно определиться с ценами. Цены устанавливаются, исходя из спроса и предложения.

Выберите 5 основных ваших конкурентов. Важно понимать, что конкуренты — это компании, которые борются за один и тот же сегмент клиентов: Apple конкурирует с Samsung, ресторан — с другими ресторанами, но не столовыми и фаст-фудом.

Вспомните, как вы анализировали целевую аудиторию. Кто еще продает такие же товары или услуги этой же аудитории? Это и есть ваши конкуренты.

Изучите, какие услуги оказывают ваши конкуренты и за какую стоимость. Их цены — ориентир для вас. Вы можете продавать свои услуги, примерно, по таким же ценам. Оцените качество предоставления этих услуг и сравните с собой. Что из этого вы можете лучше?

Если в вашем бизнесе есть единоразовые услуги и услуги на абонентской плате, то при мониторинге рынка и прогнозе доходов их нужно считать отдельно.

Для примера сделаем такую таблицу для нашего кафе при автомойке:

Мониторинг рынка и расчет собственных цен

Для расчета собственной цены лучше использовать не среднее значение, а медиану — она высчитывает значение посередине и не учитывает крайние значения: МЕДИАНА(С5:G5). Поэтому даже если кто-то будет предлагать слишком высокие или слишком низкие цены, стоимость вашего предложения останется средним по рынку. Если вы предлагаете что-то, чего нет у других, то можете сами назначать цену рынку.

Средний чек

Чтобы посчитать средний чек, нужно всю выручку (до вычета налогов) за период разделить на количество чеков за период.

Берем цены, которые мы получили в результате мониторинга рынка, и прикидываем позиции в чеке. Если у вас есть опыт работы в этой сфере, то определить состав чека не составит труда. Если нет — придется пройтись по конкурентам и проанализировать их чеки.

Итак, в нашем кафе мужчина чаще всего заказывает:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| ИТОГО | 160 рублей |

Что заказывает чаще всего в кафе мужчина

Женщина:

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| Шоколадка | 80 рублей |

| Бутерброд с колбасой | 130 рублей |

| ИТОГО | 340 рублей |

Что заказывает чаще всего в кафе женщина

Более голодный мужчина:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| Шоколадка | 80 рублей |

| Бутылка газировки 0,5 | 80 рублей |

| ИТОГО | 320 рублей |

Что заказывает чаще всего в кафе более голодный мужчина

Товарищи «на бегу»

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| ИТОГО | 100 рублей |

Что заказывает чаще всего в кафе «на бегу»

Средний чек = (160 + 340 +320 + 100) ÷ 4 = 230 рублей

Среднее количество клиентов за месяц

Снова представим себе кафе при автомойке. Нам нужно посчитать, сколько человек по будням и выходным приходят в автомойку в течение ее рабочего времени и сколько из них делают заказ в кафе. Если опыта работы в этой сфере нет, то идем к конкурентам, садимся и считаем. Пройдясь по нескольким таким кафе, не забудем посчитать количество столов и стульев, чтобы нашим гостям не пришлось стоять.

Автомойка и кафе работают с 10:00 до 22:00, то есть 720 минут. Всего мойка вмещает 6 машин одновременно и моет их 20 минут.

Значит, в день проходит максимум: 720 минут ÷ 20 минут × 6 машиномест = 216 человек-автомобилистов.

Есть еще пассажиры, которые тоже заходят в наше кафе — вместе с автомобилистами мы насчитали 316 человек. Допустим, по будням заказ делают в среднем 100 посетителей, в том числе автомобилисты и пассажиры. А в выходной — 60 человек из 150 пришедших.

Среднее количество клиентов за месяц = 100 клиентов в будний день × 22 будних дня + 60 клиентов в выходной день × 8 выходных дней = 2 680 клиентов.

2 680 клиентов в месяц принимаем за верхнее пороговое значение — больше физически в кафе не заходит, поэтому при прогнозе доходов мы не должны обрабатывать больше 2 680 заказов в месяц.

Суммарное количество клиентов в пиковые часы

Предположим, что пиковые часы в будние дни в нашем кафе с 19:00 до 22:00 — это три часа, или 180 минут. В выходные — с 16:00 до 17:00, то есть 60 минут. В эти часы у нас каждые 20 минут появляется очередь длиной в 6 человек — столько машин могут одновременно помыть на автомойке.

Максимальное количество клиентов в часы пик по будням: 180 минут ÷ 20 минут × 6 клиентов = 54 клиента

Максимальное количество клиентов в часы пик по выходным: 60 минут ÷ 20 минут × 6 клиентов = 18 клиентов

Фиксируем параметры работы бизнеса в листе «Доходы по месяцам»

Количество клиентов, которое может обслужить один сотрудник

Чтобы посчитать вашу мощность, нужно узнать, сколько клиентов обслуживает один сотрудник. Сколько времени готовится и выдается типичный заказ силами одного кассира в кафе при автомойке? Сколько человек может одновременно обучать один фитнес-тренер за одно занятие? Сколько типичных текстов пишет один копирайтер за месяц?

В кафе на мойке один официант-кассир выдает и рассчитывает заказ за 4 минуты. Этого времени хватает, чтобы налить кофе, подогреть булочку и провести расчет через кассу. Но клиенту нужно не только получить заказ, но и сесть за стол, выпить свой кофе. Тогда обслуживание каждого клиента с «посидеть» занимает уже все 10 минут, при этом в среднем у каждого клиента есть всего 20 минут свободного времени.

Это означает, что всего два человека в очереди успеют получить заказ и выпить свой кофе, до того как будет помыта их машина. Если очередь будет больше двух человек, то оставшиеся посетители не успеют воспользоваться нашим кафе с «посидеть», потому что пойдут забирать машину с мойки.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по будням?

Чтобы посчитать, сколько клиентов обрабатывает один кассир за месяц, нужно сначала определить его возможности в пиковые часы.

Итак, мы определили время обработки заказа — 10 минут.

В течение пиковых часов по будням суммарно набегает 54 человека, но единовременно очередь у нас из 6 человек.

За 180 минут у нас образуется максимум 9 очередей по 6 человек: 180 ÷ 20 = 9.

Но один кассир не сможет обслужить всех шестерых клиентов в очереди. Гарантированно он обслуживает только 2 человек в каждой из 9 очередей, то есть: 9 × 2 = 18 клиентов.

Не дождутся своей очереди: 54 — 18 = 36 человек.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по выходным?

В выходные пиковое время всего 1 час (60 минут). Посчитаем максимальное количество клиентов в это время: 60 минут ÷ 20 серий мойки = 3 очереди по 6 человек.

Максимальное количество клиентов в пиковое время в выходные: 3 × 6 = 18 клиентов.

Из каждой очереди мы обслуживаем всего 2 заказа: 3 × 2 = 6 клиентов.

18 заказов — 6 принятых заказов = 12 клиентов мы потеряем.

Количество принятых заказов одним сотрудником в месяц

Рассчитаем, какое максимальное количество заказов принимает один кассир в будний день. Для этого разделим время смены (720 минут) на время обработки заказа (10 минут) и вычтем из результата количество потерянных в часы пик клиентов: 720 ÷ 10 — 36 = 36 заказов.

В выходные — смена 720 минут, время обработки заказа — 10 минут, количество потерянных клиентов — 12 заказов: 720 ÷ 10 — 12 = 60 заказов.

Однако у нас не может быть 60 заказов в выходной день, потому что по выходным к нам суммарно приходит всего 60 человек, а мы совершенно точно теряем клиентов в часы пик. Нужно учесть пороговое значение и вычесть из максимальных 60 клиентов 12 потерянных: 60 — 12 = 48 заказов.

Итого в месяц: 36 заказов в будни × 22 рабочих дня + 48 заказов в выходные × 8 выходных дней = 1 176 заказов.

Проверяем, чтобы результат был не меньше нуля и не больше порогового значения: максимум к нам заходит 2 680 клиентов в месяц. Мы насчитали 1 176 заказов — это меньше 2 680, значит все правильно.

В формуле заданы пороговые значения: сумма обработанных за месяц заказов не должна превысить среднее количество клиентов, посещающих кафе в месяц

На практике возможна ситуация, когда количество обработанных заказов будет больше физически зашедших клиентов: ведь один и тот же клиент может пробить несколько чеков. Но на этапе планирования разумнее придерживаться более пессимистичного сценария.

Считаем прибыль от одного сотрудника и общий доход

Чтобы посчитать доход, нужно умножить средний чек на количество клиентов: 230 рублей × 1 176 человек = 270 480 рублей валовой (до вычета налогов) прибыли.

Доход от одного сотрудника в месяц при среднем чеке 230 рублей и максимальном количестве обрабатываемых заказов в месяц —1 176 составит 270 480 рублей

Если мы ничего не делаем: не улучшаем маркетинг, не увеличиваем количество сотрудников, не оптимизируем процесс выполнения заказа, не повышаем средний чек и т. д., — то выше этой цифры нам точно не прыгнуть.

Мы запланировали нанять трех кассиров — посмотрим, справится ли наш бизнес с потоком клиентов?

С тремя сотрудниками кафе обслуживает максимум клиентов — все дожидаются своей очереди. Это было одним из наших KPI

Мы считали доходы, исходя из среднего количества посетителей. Но если вы начинаете бизнес, в котором у вас мало опыта работы с клиентами, попробуйте рассчитать пессимистичный сценарий ваших доходов. Заложите на первые три месяца максимальное количество клиентов не 100%, а всего 30% от среднего количества, а затем постепенно наращивайте эту цифру.

Вывод: доходы = средний чек × количество клиентов

Бюджет проекта на год

Бюджет — это то, как сочетаются детально посчитанные расходы и прогнозируемые доходы вашего бизнеса. Теперь, когда у вас есть план расходов и доходов по месяцам, остается вычесть одно из другого и посмотреть, достигнете ли вы точки безубыточности и точки окупаемости, к чему вы придете через год.

Уже на этапе планирования вы сможете оценить, сколько денег вам понадобится каждый месяц на содержание компании и какой потенциальный доход она сможет принести. Вы заранее поймете, стоит ли игра свеч.

В бюджете указываем все расходы и доходы по месяцам, в финансовом результате считаем разницу в каждый месяц и суммарно за год

Обобщенно бюджет можно показать так:

Свернутый вариант представления бюджета

Как видите, наш пример оказался прибыльной бизнес-моделью, во всяком случае, до вычета налога на прибыль. В этой статье мы не будем рассчитывать налоги, потому что их сумма зависит от выбранной вами системы налогообложения. О том, какие системы налогообложения бывают и как считать налоги на УСН, у нас написана отдельная статья.

Вывод: для расчета финансового результата нужно вычесть расходы из доходов в каждом месяце. Не забудьте вычесть налог на прибыль.

Стоит ли открывать убыточный бизнес?

Если через год проект не только не выходит на окупаемость, но и не достигает точки безубыточности, стоит ли его начинать? Иногда да.

История. Детские Центры Надежды Самойловой для детей-инвалидов. Надежда — мама девочки Леси, у нее ДЦП. Государственный садик Лесю не взял: не могут обеспечить должный уход и развитие.

Тогда Надежда решила открыть свой садик. Найти коррекционных педагогов, воспитателей, специалистов по реабилитации и собрать их всех в одном месте, вместо того чтобы ездить к каждому из них отдельно. Так у особых детей есть свой садик, где они учатся общаться, играть и попросту жить, а у их родителей появилась возможность вернуться к работе и немного заняться собой.

Детские Центры не приносят дохода и даже не выходят в ноль. Аренда помещений, реабилитационное оборудование, детская мебель, игрушки и пособия, зарплаты сотрудников — денег на все не хватает. Центрам жертвуют средства, иногда удается получить гранты, многие компании помогают Центрам, оплачивая обучение детей или покупая нужные вещи. Это дело живет не ради денег.

Еще один случай, когда важно создать и развивать убыточный проект — когда вы создаете поддерживающую структуру внутри компании. Примерами таких проектов являются: контакт-центр, собственная бухгалтерия, системное администрирование и др. Эти проекты не зарабатывают деньги вашему бизнесу, но они помогают вам нести меньше расходов.

Если контакт-центр обрабатывает звонки только вашей компании, то вы его содержите, но ничего не зарабатываете. Однако при этом ваши клиенты могут оперативно получить нужную информацию, решить свою проблему и остаться вашим клиентом, а не уйти к конкуренту.

Ваша бухгалтерия занимается только вашими налогами, доходами и расходами — вы ничего не зарабатываете, вынуждены ежемесячно платить зарплату бухгалтеру и обеспечить ему оборудованное рабочее место. Но зато вы не платите налоговикам штрафы и пени за свои ошибки.

Шпаргалка «Как составить финансовый план на год»:

- Перед составлением финансового плана опишите свою бизнес-модель: сформулируйте цели, задачи, проанализируйте целевую аудиторию и определите показатели эффективности вашей работы;

- В финансовом плане сделайте вспомогательные листы: «Сотрудники и рабочие места» и «Справочник ресурсов». Не считайте расходы в уме! Всегда прописывайте формулы со ссылками на вспомогательные листы;

- Посчитайте все единоразовые и периодические расходы;

- Перед тем, как считать доходную часть, проанализируйте цены и услуги ваших конкурентов — ваше ценовое предложение должно быть посередине;

- Чтобы посчитать доходы, нужно вычислить среднее количество клиентов и средний чек, а потом — перемножить одно на другое;

- Посчитайте бюджет: вычтите расходы за каждый месяц из доходов в каждом месяце — это и будет ваш финансовый результат;

- Не забудьте про налоги на прибыль;

- В некоторых случаях стоит открыть убыточный проект: он не позволит вам зарабатывать, но позволит меньше тратить.

Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.