1. Автоматизации функций производственного персонала служит ИС:

• управления технологическими процессами (ТП)

2. Антивирусные программы, проверяющие имеется ли в файлах характерная для данного вируса комбинация байтов, — это программы …

• фильтры

3. Бухгалтерские программы для малого бизнеса предназначены для:

• ведения синтетического учета с возможностью выполнения несложного аналитического учета

4. В автоматизированных банковских системах под многозадачностью понимается возможность:

• запуска в системе автономных фоновых процессов, отчужденных от рабочего места оператора

5. В АИС страховой компании смысл репликации баз данных заключается в:

• синхронизации состояний баз данных

6. В зависимости от содержания хозяйственных операций документы классифицируются на:

• материальные, денежные, расчетные

7. В инфраструктуре автоматизированной банковской системы выделяют ___________________ подсистемы.

• обеспечивающие и функциональные

8. В корпоративной АИС базовым средством коммуникации является:

• электронная почта

9. В косвенные потери при страховании экономических рисков входят:

• убытки, связанные с банкротством предприятия

10. В новых рыночных условиях автоматизация банковских технологий в России стала складываться:

• в начале 1990-х годов

11. В основе информационного обеспечения корпоративной АИС — …

• базы данных коллективного доступа и корпоративные базы знаний

12. В пакете Microsoft Office средством создания графических презентаций является программа:

• PowerPoint

13. В программных пакетах ___________________ используется сетевая обработка бухгалтерских задач.

• «Интегрированные бухгалтерские системы» и «Комплексные бухгалтерские системы»

14. В сети Интернет …

• каждый компьютер имеет свой адрес

15. В случае обмена информацией между компьютерами, подключенными к Интернету …

• тип компьютера и используемая им операционная система значения не имеют

Автоматизации функций производственного персонала служит ИС:

управления технологическими процессами (ТП)

Антивирусные программы, проверяющие имеется ли в файлах характерная для данного вируса комбинация байтов, — это программы …

фильтры

Бухгалтерские программы для малого бизнеса предназначены для:

ведения синтетического учета с возможностью выполнения несложного аналитического учета

В автоматизированных банковских системах под многозадачностью понимается возможность:

запуска в системе автономных фоновых процессов, отчужденных от рабочего места оператора

В АИС страховой компании смысл репликации баз данных заключается в:

синхронизации состояний баз данных

В зависимости от содержания хозяйственных операций документы классифицируются на:

материальные, денежные, расчетные

В инфраструктуре автоматизированной банковской системы выделяют ___________________ подсистемы.

обеспечивающие и функциональные

В корпоративной АИС базовым средством коммуникации является:

электронная почта

В косвенные потери при страховании экономических рисков входят:

убытки, связанные с банкротством предприятия

В новых рыночных условиях автоматизация банковских технологий в России стала складываться:

в начале 1990-х годов

В основе информационного обеспечения корпоративной АИС — …

базы данных коллективного доступа и корпоративные базы знаний

В пакете Microsoft Office средством создания графических презентаций является программа:

PowerPoint

В программных пакетах ___________________ используется сетевая обработка бухгалтерских задач.

«Интегрированные бухгалтерские системы» и «Комплексные бухгалтерские системы»

В сети Интернет …

каждый компьютер имеет свой адрес

В случае обмена информацией между компьютерами, подключенными к Интернету …

тип компьютера и используемая им операционная система значения не имеют

В современной архитектуре автоматизированных банковских систем предусматривается разделение функциональных возможностей входящих в них приложений на ___________________ уровня (уровень).

3

В состав внутримашинного информационного обеспечения АИС бухгалтерского учета входи(-я)т:

информационные массивы (файлы) в базе данных АИС

В состав документов, не содержащих реквизиты-основания, входя(-и)т:

анкеты кадрового учета

В страховании экономических (предпринимательских) рисков выделяют ___________________ подвиды страхования потерь.

прямые и косвенные

В страховой деятельности распределенные информационные системы строятся на базе:

АРМ специалистов, подсоединенных к единой технологической платформе, работающей на базе мощного сервера

В число важнейших функций страхования входит:

возмещение ущерба и личное материальное обеспечение граждан

Внутренняя сеть, являющаяся глобальной, т.к. соединяет удаленные на большие расстояния компьютеры называется ___________________ сетью.

корпоративной

Возникающая в ходе появления отклонений фактического поведения объектов маркетинговой среды от запланированного маркетинговая информация называется:

сигнальной

Выделение информационных систем в соответствии с направлениями деятельности отражает ___________________ классификацию ИС.

функциональную

Вызванные ошибками в проектировании АИС и ее элементов угрозы безопасности информации являются:

искусственными, непреднамеренными

Главым классификационным признаком бухгалтерских программ является:

ориентация на размер предприятия и состав выполняемых ими функций

Дальнейшее развитие бухгалтерских компьютерных технологий связано с:

использованием систем электронной почты и Интернета

Дистанционная передача данных на базе компьютерных сетей и современных технических средств связи:

телекоммуникация

Дистанционная фото- и видеосъемка, применение подслушивающих устройств относятся к ___________________ угрозам безопасности информации.

преднамеренным искусственным

Для ___________________ предназначен режим «Конфигуратор» программы «1C: Бухгалтерия».

настройки программы с целью ее адаптации к условиям изменяющейся хозяйственной деятельности организации

Для ведения ___________________ бизнеса используются пакеты программ «Интегрированная бухгалтерская система».

малого и среднего

Для менеджеров среднего уровня предназначены ___________________ ИС.

управленческие

Для офиса основу интегрированного пакета составляет:

текстовый редактор, электронная таблица и СУБД

Для принятия решения ___________________ применяется информационная технология управления.

на любом уровне управления

Для программного пакета ___________________ характерен расширенный состав традиционного комплекса бухгалтерских задач.

«Комплексная система бухгалтерского учета»

Для раскрытия содержания информации и выявления отношений между смысловыми значениями ее элементов используется ___________________ подход.

семантический

Для решения учетных и финансовых задач используются:

табличные процессоры

Для хранения и манипулирования рабочим расписанием работников организации служит:

электронный календарь

Достоверной информация считается в случае, если она …

не искажает истинное положение дел

Единственно надежным методом защиты информации при передаче ее по каналам связи большой протяженности является:

маскировка

Если в задаче известны все ее элементы и взаимосвязи между ними, то такая задача называется:

структурированной

Если в задаче невозможно выделить элементы и установить между ними связи, то такая задача называется:

неструктурированной

Если появляется возможность ___________________, они превращаются в информацию.

использовать данные для уменьшения неопределенности о чем-либо

Естественные угрозы безопасности информации — это:

сбой в энергосети

Жесткие требования к производительности СУБД и средств, обеспечивающих передачу данных в автоматизированных банковских системах объясняются:

необходимостью обработки больших объемов данных в весьма сжатые сроки

Завершающим в работе с программой и связанный с получением различных форм является ___________________ этап технологического процесса обработки бухгалтерских задач.

основной

Задача расчета заработной платы относится к разряду:

структурированных

Защита информации от утечки, модификации и утраты, это:

безопасность информации

Защита информации путем ее криптографического закрытия называется:

маскировкой

Изменение режимов работы устройств и программ или неправомерное включение оборудования относятся к ___________________ угрозам безопасности информации.

непреднамеренным искусственным

Изучить информацию с точки зрения ее практической полезности, ценности для потребителя и принятия им решений позволяет ___________________ подход.

прагматический

Информационная культура проявляется в:

знании особенностей информационных потоков в своей сфере деятельности

Информационная система оперативного уровня предназначена для:

специалистов-исполнителей

Информационная технология обработки данных применяется:

на уровне операционной (исполнительской) деятельности

Информационная технология с «дружественным» интерфейсом работы пользователя, использующая персональные компьютеры и телекоммуникационные средства, называется:

новой

Информационное сообщение на естественном языке зафиксированное ручным или печатным способом на бланке установленной формы и имеющем юридическую силу:

документ

Информационной составляющей российского информационного рынка являются:

справочно-навигационные средства, помогающие находить информацию

Информационные совокупности по структурному составу делятся на:

реквизиты, показатели, документы

Информационный фонд предприятия в рамках ИС маркетинга функционирует в форме:

базы данных, базы знаний и программных средств в автоматизированном банке данных

Информация, которая обслуживает процессы производства, распределения, обмена и потребления материальных благ и обеспечивает решение задач организационно-экономического управления, называется:

управленческой

Искажение сведений в базах данных или в системной информации в компьютерных технологиях являются ___________________ угрозой безопасности информации.

активной

Использование локальных, региональных и глобальных сетей в автоматизированных банковских системах предъявляет повышенные требования, прежде всего, к:

надежности сети, а также защите и целостности данных

Использование этикеток и ярлыков со штриховыми, цифровыми или алфавитно-цифровыми кодами товара в ИС маркетинга характерно для функционирования:

автоматизированных узлов расчета (АУР)

Используемая как основа технических решений в построении банковских информационных технологий концепция архитектуры «клиент-сервер» предполагает, что …

«клиент» посылает «серверу» запросы, а «сервер» их обслуживает

К ___________________ средствам защиты информации относятся средства, применяемые в виде электрических, электромеханических и электронных устройств.

техническим

К ___________________ средствам защиты информации относятся средства, реализуемые в виде норм, которые сложились традиционно или складываются по мере распространения вычислительной техники и средств связи в обществе.

морально-этическим

К информационным услугам относятся:

выпуск информационных изданий, ретроспективный поиск информации, предоставление первоисточника

К маркетинговой информации, используемой для разработки стратегии и тактики работы фирмы с целью создания максимально благоприятных условий относительно конкурентов, относится:

информация о производстве и рынке товаров и услуг

К основным компонентам информационной технологии относится:

обработка данных и получение выходной информации

К реквизиту-основанию относится:

сумма заработной платы

Класс бухгалтерских программ, включающий различные специализированные информационно-справочные системы, содержащие информацию о правовых и нормативных документах, а также основные бухгалтерские понятия:

правовые системы

Класс бухгалтерских программ, предусматривающий самостоятельную настройку пользователем типовой программы в соответствии со спецификой предприятия и постоянными изменениями в законодательстве:

бухгалтерский конструктор

Комплекс аппаратных средств, предназначенных для работы информационной системы называется ___________________ обеспечением ИС.

техническим

Компонентом информационной технологии ___________________ является база знаний.

экспертных систем

Компонентом информационной технологии ___________________ является база моделей.

поддержки принятия решений

Компьютерные конференции и телеконференции являются компонентом …

электронного офиса

Логически связанная совокупность реквизитов-признаков и реквизитов-оснований, имеющая экономический смысл, — это:

показатель

Многофункциональные, оснащенные встроенным микропроцессором устройства со сканирующим узлом, функционирование которых основано на оптическом или магнитном «считывании» данных о покупке:

автоматизированные узлы расчета (АУР)

Модули, ___________________, образуют нижний уровень в архитектуре автоматизированной банковской системы.

обеспечивающие ведение бухгалтерского учета

Модули, обеспечивающие ___________________, образуют верхний уровень в архитектуре автоматизированной банковской системы.

ввод информации, ее первичную обработку и любое внешнее взаимодействие банка

На ___________________ фазе обработки бухгалтерских задач осуществляется составление бухгалтерских проводок и их размещение в различных регистрах аналитического и синтетического учета.

второй

На ___________________ фазе обработки бухгалтерских задач осуществляется составление оборотно-сальдовых ведомостей и Главной книги выполняется.

третьей (заключительной)

На ___________________ этапе развития информационных технологий начали создаваться автоматизированные системы управления (АСУ).

4-ом этапе (с начала 70-х годов XX века)

На ___________________ этапе развития информационных технологий начинается широкое использование глобальных и локальных компьютерных сетей в различных областях.

5-ом этапе (с середины 80-х годов XX века)

На ___________________ этапе технологического процесса обработки бухгалтерских задач происходит заполнение и корректировка различных справочников.

подготовительном

Назначение CASE-технологии …

автоматизация процесса проектирования, разработки и сопровождения АИС

Назначение ИС оперативного уровня …

отвечать на запросы о текущем состоянии и отслеживать поток сделок в фирме

Наиболее перспективная модель жизненного цикла ИС:

спиральная

Наиболее распространенными компьютерными технологиями являются:

обработка текстовых и табличных данных

Наиболее слабым звеном в вычислительных комплексах банков являются:

серверы

Неделимые элементарные единицы экономической информации, выражающие определенные свойства объекта:

реквизиты

Несанкционированное копирование носителей информации относится к ___________________ угрозам безопасности информации.

преднамеренным искусственным

Область экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложения на нее, это:

страховой рынок

Общая концепция, включающая в себя любые формы деловых операций, осуществляемых электронным способом, и использующая разнообразные телекоммуникационные технологии, это:

электронная коммерция

Обязательным атрибутом современной автоматизированной банковской системы должно быть …

наличие сетевых функций, обеспечивающих возможность объединения различных программных платформ

Одну или несколько высокоскоростных локальных вычислительных сетей, объединенных друг с другом через высокопроизводительные мосты или маршрутизаторы имеют ___________________ страховой компании.

центральный офис

Описание задачи по определенным правилам, которое дает исчерпывающее представление о ее сущности, логике преобразования информации для получения результата, называется ___________________ задачи.

постановкой

Организация (компания) — поставщик услуг Интернета называется:

провайдером

Основанные на использовании искусственного интеллекта информационные технологии — это технологии …

экспертных систем

Основная отличительная черта программ, составляющих интегрированный пакет, является:

общий интерфейс пользователя

Основная цель информатизации …

наиболее полное удовлетворение потребностей общества в информации во всех сферах деятельности

Основной задачей ___________________ ИС является сравнение происходящих во внешнем окружении изменений с существующим потенциалом фирмы.

стратегической

Основной составляющей базы знаний ИС маркетинга, реализуемой в виде комплекса программ, является:

выработка решений

Основной целью информационной технологии ___________________ является выработка решения.

поддержки принятия решений

Особую проблему безопасности в настоящее время представляют:

вирусы

Осуществляемые путем регулирования использования всех ресурсов компьютерной информационной системы методы защиты информации — это:

управление доступом к информации

Отдельные документы и отдельные массивы документов, документы и массивы документов в информационных системах:

информационные ресурсы

Открытость автоматизированной банковской системы предполагает:

наличие в системе средств для развития и модификации

Пакет программ ___________________ предназначен для проведения бухгалтерского учета по упрощенной форме.

«Мини-бухгалтерия»

Пакет программ «Интегрированная бухгалтерская система» предназначен для бухгалтерий численностью ___________________ человек.

2-5

Пакет программ «Комплексная система бухгалтерского учета» рассчитан на ___________________ предприятия.

средние и крупные

Пакеты программ ___________________ успешно применяются на малых предприятиях с небольшой численностью работающих.

«Мини-бухгалтерия»

Пакеты программ «Интегрированная бухгалтерская система» как правило работают:

локально на одном компьютере или в сетевом варианте на нескольких ПК

Переход на следующий этап, после полного окончания работ по предыдущему этапу предполагает ___________________ модель жизненного цикла ИС.

каскадная

По ___________________ можно судить о качестве бухгалтерских программ.

сроку промышленной эксплуатации и количеству внедрений на предприятиях

По классам реализуемых технологических операций АИТ выделяют:

текстовую обработку

По функциональному признаку выделяются информационные системы:

маркетинга, производственные, финансовые

По числу учитываемых позиций документы классифицируют на:

однострочные и многострочные

Подключенные к Интернету и предоставляющие пользователям интерактивный доступ к информации и другим товарам и услугам аппаратно-программные комплексы — …

электронный киоск

Подписи юридических лиц, отвечающих за правильность его составления содержатся в ___________________ части документа.

оформляющей

Подсистемы, ___________________, относятся к функциональным подсистемам автоматизированной банковской системы.

реализующие банковские услуги и бизнес-процессы в банковской деятельности

Подход к изучению информации, рассматривающий отношения между единицами информации:

синтаксический

Полной информация считается в случае, если она …

достаточна для понимания и принятия решений

Пользовательский интерфейс реализуется в архитектуре «клиент-сервер»:

в клиентской части

Пользователям АИС страховой компании работа с общей информационной базой обеспечивается путем …

использования вычислительной сети

Попытка получения информации, циркулирующей в каналах, посредством их прослушивания является ___________________ угрозой безопасности информации.

пассивной

Порядок создания и использования информации регулирует ___________________ обеспечение ИС.

правовое

Предназначенные для автоматизации функций управления предприятием системы — это:

«Корпоративные системы»

При аналитическом учете в программе «1C: Бухгалтерия» количество уровней вложенности:

до 10-ти

При проектировании АИС работа, выполняемая без участия экономиста-пользователя, — это:

разработка и стыковка программных модулей

При решении хорошо структурированных задач, по которым имеются необходимые входные данные и известны алгоритмы и другие стандартные процедуры их обработки, используется:

информационная технология обработки данных

Приложения (модули) по ___________________ образуют средний уровень в архитектуре автоматизированной банковской системы.

разным направлениям внутрибанковской деятельности и внутренним расчетам

Программа для просмотра страниц гипертекста называются:

браузер

Программно-техническая организация обмена с компьютером текстовой, графической, аудио- и видеоинформацией:

мультимедийная технология

Программный комплекс, осуществляющий автоматизацию бухгалтерского учета на основе создания взаимосвязанных АРМ, это:

«Комплексная система бухгалтерского учета»

Программным средством, обрабатывающим базы данных для автоматизированного исполнения задач в ИС маркетинга, является:

СУБД

Процесс, использующий совокупность средств и методов сбора, обработки и передачи данных для получения информации о состоянии объекта, процесса или явления — это технология …

информационная

Процессор ___________________ — это табличный процессор.

Excel

Распределенная обработка данных, это:

обработка данных, выполняемая на независимых, но связанных между собой компьютерах

Реализованное коммерсантом представительство в сети Интернет на основе создания web-сервера, это:

электронные магазин

Реализуемая в World Wide Web (WWW) маркетинговая модель коммуникации предусматривает, что процесс обмена информацией происходит согласно модели:

многие для многих

Реализуемый, как правило, в рамках одной программы, состоящей из отдельных модулей, пакет бухгалтерских программ — это:

«Интегрированная бухгалтерская система»

Реализующая в АИС страховой компании функциональная задача: выявление тенденций и взаимосвязей в показателях, анализ возможных вариантов развития компании — это:

Анализ финансового состояния компании

Реализующая в АИС страховой компании функциональная задача: определение тенденций страхового рынка, анализ собственной деятельности, прогнозирование дальнейшего развития компании — это:

Анализ страхового портфеля

Реализующая в АИС страховой компании функциональная задача: расчет возмещения, проводку выплат, перерасчет по договору или его прекращение, ведение базы страховых событий — это:

Наступление страхового события

Реквизит-основание это:

сумма вклада в рублях

Реквизит-признак — это:

фамилия работника

С помощью внешних информационных связей в бухгалтерских задачах отражаю(-е)тся:

взаимодействие с другими подразделениями, реализующими иные функции управления

С помощью внутренних информационных связей в бухгалтерских задачах отражаю(-е)тся:

взаимодействия отдельных задач, комплексов и участков бухгалтерского учета

С целью автоматизации бухгалтерского учета на предприятиях однородной деятельности с общей спецификой учета рекомендуется:

использовать готовые типовые программные продукты

С целью организации и поддержки коммуникационных процессов как внутри организации, так и с внешней средой на базе компьютерных сетей и современных средств работы с информацией используется:

информационная технология автоматизированного офиса

Свойство информации, заключающееся в ее существовании в неискаженном виде характеризует ___________________ информации.

целостность

Связанные с корыстными устремлениями людей угрозы безопасности информации называются:

преднамеренными

Связанный с операциями сбора и регистрации первичных документов этап технологического процесса обработки бухгалтерских задач — это ___________________ этап.

начальный

Система экономических, правовых и организационных отношений по торговле продуктами интеллектуального труда на коммерческой основе:

информационный рынок

Системы, предусматривающие организацию многоуровневой локальной вычислительной сети предприятия и установку АРМ в различных подразделениях с сетевым обменом информации:

«Корпоративные системы»

Слабой стороной многих отечественных автоматизированных банковских систем является:

недостаточная поддержка специфики банковского дела и его моделирования

Совокупность информационно-программно-технических ресурсов, обеспечивающую конечному пользователю обработку данных и автоматизацию управленческих функции в конкретной предметной области:

АРМ

Совокупность методов анализа, проектирования, разработки и сопровождения АИС, поддержанной комплексом взаимосвязанных средств автоматизации:

CASE-технология

Совокупность методов и средств, регламентирующих взаимодействие работников с техническими средствами и между собой в процессе разработки и эксплуатации ИС — это ___________________ обеспечение ИС.

организационное

Совокупность связанных данных, правила организации которых основаны на общих принципах описания, хранения и манипулирования данными — это:

база данных

Совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения поставленной цели — это:

информационная система

Совокупность унифицированных систем документации, схем информационных потоков, циркулирующих в организации, а также методология построения баз данных — это ___________________ обеспечение ИС.

информационное

Совокупность, соотношение и содержательное наполнение отдельных составляющих процесса автоматизации банковских технологий называется ___________________ автоматизированной банковской системы.

инфраструктурой

Современной тенденцией развития информационных технологий (ИТ) является:

глобализация ИТ

Создание и предоставление в распоряжение пользователя информационных продуктов:

информационная услуга

Состав и количество технических средств, используемых в автоматизированных банковских системах, зависит от:

интенсивности и объема информационных потоков, режима работы банковской системы

Способ представления текста, изображения, звука и видео, связанных друг с другом произвольной (а не последовательной) ассоциативной памятью, это:

гипертекст

Способ размещения информации по принципу ассоциативного мышления:

гипертекстовая технология

Субъектами информационных отношений являются:

государство, объединения, юридические лица, физические лица

Сформированная производителем для распространения в вещественной или невещественной форме совокупность данных:

информационный продукт

Технология, позволяющая получать в качестве выходной информации не только решение, но и необходимые объяснения — это технология …

экспертных систем

Требования к унифицированной документации предписывают документам иметь стандартную форму построения, предусматривающую выделение в документе частей:

трех

Умение целенаправленно работать с информацией и использовать для ее получения, обработки и передачи компьютерную информационную технологию, современные технические средства и методы:

информационная культура

Формирующаяся в результате специальных маркетинговых исследований или на основе анализа данных, приводимых в печатных изданиях и в коммерческих базах данных, маркетинговая информация называется:

рекомендательной

Функцией информационной системы офисной автоматизации является:

архивация документов

Характерным для экономической информации являю(-е)тся:

большие объемы

Цель информационной технологии …

производство информации для ее анализа человеком и принятия на его основе решения

Целью ___________________ является удовлетворение информационных потребностей всех без исключения сотрудников фирмы, имеющих дело с принятием решений.

информационной технологии управления

4.4.1

Понятие страховой деятельности и ее

организация

4.4.2

Функциональные задачи страхования,

реализуемые в условиях АИТ

4.4.3

Техническое обеспечение автоматизированных

информационных систем страхового

дела

4.4.4

Автоматизированная информационная

система страховой фирмы и технология

ее функционирования

|

4.4.1 |

|

Страхование

Многовековой

Страхование

Переход

Сфера

Функционирующий

Основное

Рис.4.7.

Страховая

Новая

Страховые

—

Итак,

|

|

4.4.2 |

|

По

Функции

·

·

·

Первая

Вторая

Третья

Страхование

Сфера

Форма

По

В

·

·

·

·

Необходимость

Личное

Имущественное

Страхование

В

Автоматизированные

Рассмотрим

—

—

—

—

—

—

—

—

—

—

—

Полная

·

·

·

·

·

·

·

·

Накопление

Переход

Однако

Должны Если |

|

4.4.3 |

|

Страхование

Развитие

Это

Внедрение

Объемы

С Автоматизация

Распределенные

Автоматизированные

Практикуется

Широкое

Очевидное

Надежность

Избыточность

Применение

Во-первых,

Во-вторых,

В-третьих,

Использование |

|

4.4.4 |

|

Информационное

Центральный

Региональные

Отделения

Удаленные

На

Основной

Рис.

Все

·

·

·

Покажем,

Изначально

Смысл

Действуя

На

Рис.

Ценность

Весь

·

·

Для

Сетевой

Основной

Путь

Задачи,

Накопленный

Новая

¨

¨

¨

¨

Стоит

Информационные

В

Очевидно, |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Информационное пространство фирмы, представляемое автоматизированной информационной системой обработки данных, подразделяется на составляющие его объекты. Выделим и охарактеризуем основные категории объектов и технологию их функционирования.

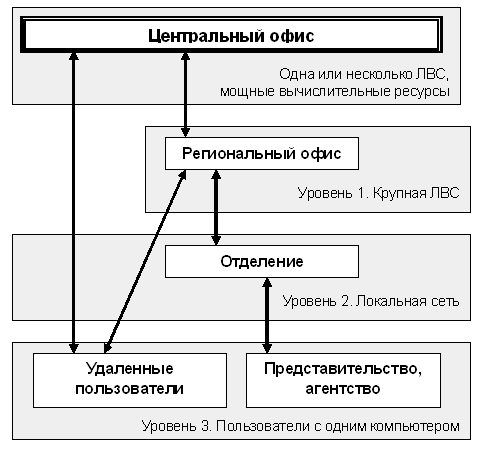

Центральный офис страховой фирмы, или головная организация, как правило, имеет одну или несколько высокоскоростных локальных вычислительных сетей (ЛВС), объединенных друг с другом через высокопроизводительные мосты или маршрутизаторы. ЛВС можно рассматривать как информационный центр всей компании, включающий мощные вычислительные ресурсы — файловые серверы, системы управления базами данных и др. Особенностью ЛВС центрального офиса страховой компании является то, что в ее состав входит система централизованного мониторинга и управления как локальными, так и удаленными сетевыми устройствами, находящимися в филиалах.’

Региональные офисы страховой компании (филиалы) — масштабные организации, нередко оснащенные собственными крупными ЛВС и мощными вычислительными системами, имеющими гарантиррванно надежную и достаточно скоростную связь. Для некоторых из них требуется круглосуточное высокоскоростное соединение с центральным офисом, что, как правило, обеспечивается специально выделенными каналами связи. Подключение, организованное таким способом, имеет заметно меньшую стоимость по сравнению с выделенным.

Отделения страховой компании имеют обычно небольшую локальную сеть, включающую несколько персональных компьютеров. Связь с региональным офисом происходит по заранее составленному расписанию в определенные часы, однако не исключается необходимость незапланированного срочного доступа.

Представительства или агентства страховой компании чаще всего оснащаются одним, реже несколькими компьютерами. Связь с отделениями происходит по мере необходимости и обеспечивается в течение всего дня.

Удаленные пользователи сети — инспекторы, агенты страховой компании, проверяющие, т. е. сотрудники, которые по долгу службы проводят рабочий день не в собственном офисе, например, у клиентов, а также руководители, находящиеся в командировке, отпуске, — пользуются переносным компьютером с модемом. Сеанс связи удаленных пользователей страховой компании с ЛВС офисов чаще всего бывает непродолжительным и может устанавливаться в любое время.

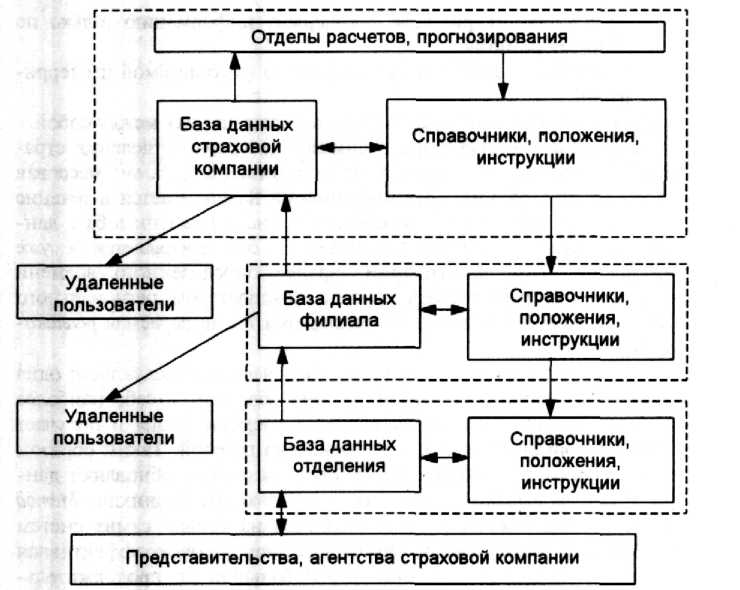

На рис. 10.2 представлены объекты автоматизированной информационной системы страховой компании, их подчиненность и взаимосвязи.

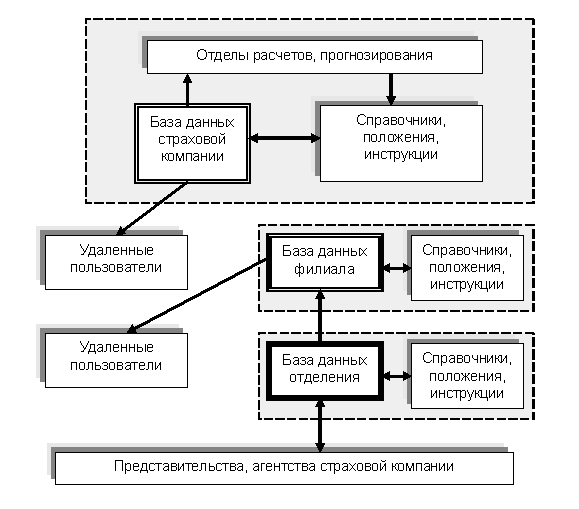

Основной особенностью организации информационного обеспечения АИС страховой компании является необходимость иметь полную базу данных по всем договорам компании за максимально длительный период. Это связано с тем, что при заключении нового договора с клиентом необходимо иметь полную информацию о его предыдущих страховках (наличие и характер вьшлат) и обеспечить просмотр всех связанных с этими случаями документов. Такая информация должна храниться в базе данных, постоянно обновляться и получать ее надо сразу после запроса. Так, при расчетах, например ставки взноса или тарифа, необходимо изъять из базы данных необходимую статистику и выполнить расчетные действия по договорам страхования за существенно длительный прошедший период, при этом обработке подвергается каждый договор.

Рис. 10.2. Организационная структура автоматизированной информационной системы страховой компании Отсюда вытекает требование к полноте базы данных информационной системы центрального офиса. В остальных крупных подразделениях страховой компании (региональные филиалы, отделения) необходимости иметь базу данных всей компании нет, ибо в каждом из подразделений имеется база данных своих страхователей. Собственная база данных каждого подразделения страховой компании охватывает свое страховое поле, формируемое по территориальному принципу, поэтому пересечений по страхователям у одноуровневых подразделений нет. Необходимость запросов информации из всей базы компании возникает лишь при переезде страхователя либо когда страхователь — крупная организация и ее подразделения расположены в более чем одном регионе.

Все рассмотренное позволяет выделить три уровня баз данных:

• центрального офиса — содержит информацию по всей фирме;

• регионального филиала — содержит информацию только по данному региону;

• отделения — содержат все данные по охватываемой им территории.

Покажем, как взаимодействуют эти базы данных между собой.

Изначально информация возникает на уровне отделения страховой компании. Там ведется непосредственная, самая массовая работа по страхованию. Эта информация накапливается в течение дня или другого непродолжительного периода времени в базе данных отделения страховой компании — она добавляется к уже имеющейся. При наступлении заранее определенного времени происходит автоматическая связь с компьютером регионального офиса страховой компании и совершается так называемая репликация баз данных.

Смысл репликации баз данных заключается в следующем: одна из двух баз выбирается «главной», она содержит в себе наиболее актуальные данные, а другая является «подчиненной» и получает копии информации из той, что назначена главной. Таким образом две базы данных синхронизируют свое состояние, обновляют данные и согласовывают конфликты, если таковые возникли. Метод репликации реализован и осуществляется на уровне самих систем управления базами данных. Это стандартная и высокоэффективная процедура позволяет за достаточно небольшой по продолжительности сеанс связи привести две большие базы данных к идентичному состоянию, так как по линиям связи передаются только изменения, произошедшие в период начиная с предыдущего сеанса связи. Другими словами для приведения в соответствие двух баз данных необходимо передать только информацию, полученную в течение дня, при периодичности сеансов связи — раз в сутки.

Действуя таким образом с каждым из отделений страховой компании, региональный филиал собирает информацию со всех подчиненных ему отделений в свою собственную базу данных. Это приводит к тому, что база данных регионального уровня пополняется автоматически, без постоянного участия страхового служащего и содержит полную информацию по всему региону. При этом данные, возникающие в процессе деятельности регионального офиса, работники страховой компании могут вводить в интерактивном режиме. На рис. 10.3 приведена структура распределения данных по объектам автоматизированной информационной системы страховой компании.

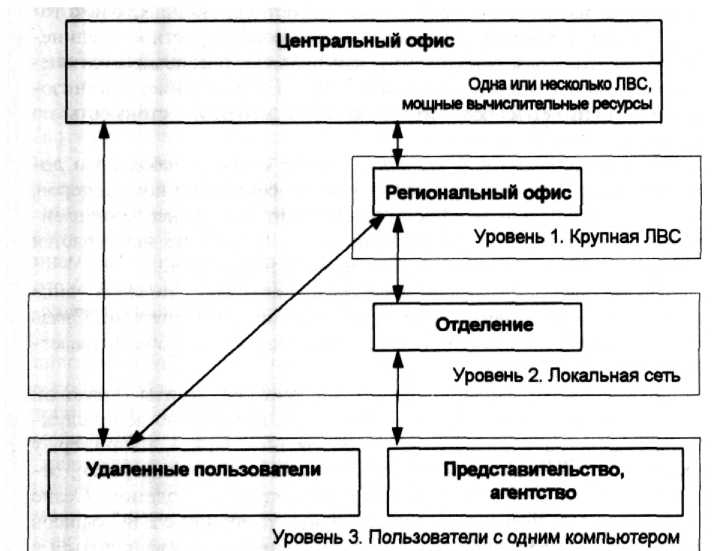

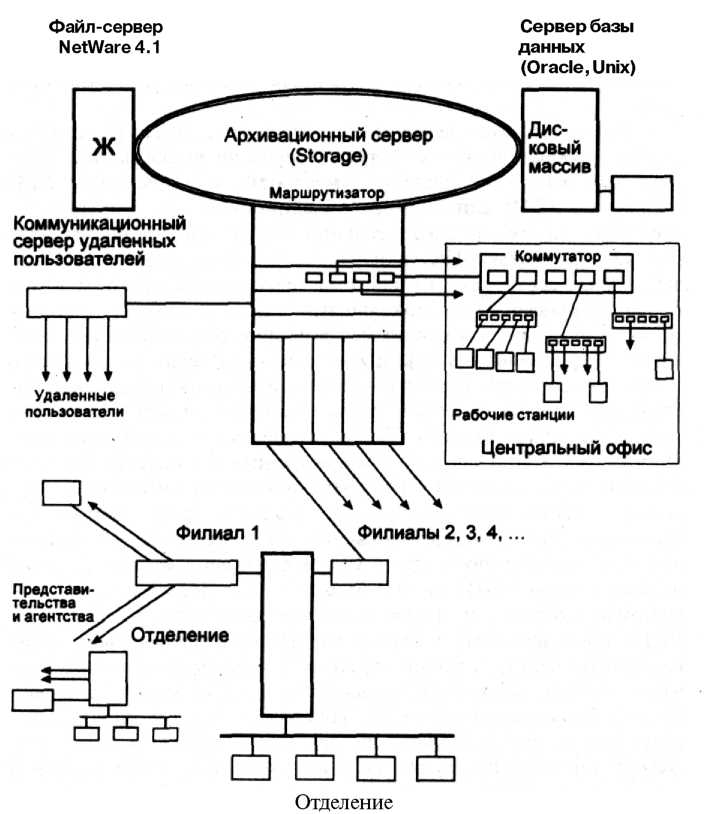

Рис. 10.3.^фуктура распределения данных нн^^шпам автоматизированной информационной системы страховой компании Описанные объекты баз данных, справочников, пользователей автоматизированной информационной системы страховой компании являются носителями или источниками информации как таковой, но информация как статическая сущность не представляет собой особой ценности. Ценность информации заключена в возможности получения ее для каких-либо нужд деятельности страховой компании. Обеспечить такую возможность доступа и сделать его эффективным (быстрым, надежным, защищенным, недорогим) должен сетевой комплекс страховой компании (рис. 10.4).

Весь комплекс вычислительной сети можно разделить на две основные составляющие:

• сети конкретных структурных подразделений — филиалов страховой компании;

• сети, обеспечивающие связь между ними.

Отделение Рис. 10.4. Структурная схема сетевого комплекса страховойкомпании Для каждого подразделения страховой компании создается соответствующая именно его масштабу сеть с требованием предоставления должной эффективности доступа к внутренней информации. Такие сети должны быть достаточно скоростными, так как объем передаваемых внутренних данных может быть большим. Связь между отдельными филиалами страховой компании обеспе чивает передачу значительно меньшего объема данных, потому, что в такой сети происходят запросы конкретной информации, а также сверка и передача изменений баз данных подразделений различных уровней.

Сетевой комплекс центрального офиса, несомненно, является самым требовательным к скорости передачи информации. Центральный офис, как правило, имеет одну или несколько ЛВС стандартов РББ1 или ЕШегие^ объединенных друг с другом посредством высокопроизводительных мостов или маршрутизаторов. Особенностью ЛВС центрального офиса является то, что часто в ее состав входит система централизованного мониторинга и управления как локальными, так и удаленными сетевыми устройствами, находящимися в филиалах и отделениях компании. Использование маршрутизатора в качестве центрального сетевого устройства позволяет обеспечить высокоскоростное соединение локальных сетей, связь с сетями филиалов и доступ удаленных пользователей. Такое устройство осуществляет маршрутизацию (направление потоков данных по каналам связи) и в случае использования для передачи каналов с низкой пропускной способностью компрессию (сжатие) передаваемой информации, что позволяет повысить скорость передачи. Основной ЛВС центрального офиса может являться сеть, построенная на базе кольца РББ1 на 100 Мбайт/с. Оно обеспечивает необходимую скорость и надежность передачи данных. В кольцо РББ1 могут включаться сервер баз данных, файл-сервер, архи-вационный сервер и маршрутизатор. В каждом конкретном случае количество устройств, входящих в кольцо, может быть разным. Через маршрутизатор эта ЛВС имеет выход на другие ЛВС структурных подразделений центрального офиса. Такую связь должны обеспечивать также один или несколько коммутаторов и концентраторы. Путь данных при описанной схеме соединений следующий: данные из сети РББ1 проходят через основной маршрутизатор и попадают на коммутатор, при этом передача идет на полной (100 Мбайт/с) скорости; концентратор в свою очередь передает данные на нужный концентратор, который направляет их к месту назначения (рабочей станции). Передача от концентратора к рабочей станции происходит на скорости этой станции (обычно 10 Мбайт/с). Приведенные условия позволяют в общих каналах обеспечивать более высокую скорость передачи и избегать заторов в случае активной работы в сети большого числа пользователей автоматизированной информационной системы страховой компании.

Задачи, решаемые в филиалах страховой компании, предъявляют меньшие требования к общим структурным возможностям их локальной сети. Однако объемы предаваемых данных могут быть велики и необходимо также использовать сеть со смешанными скоростями передачи данных. Основой такой сети может служить коммутатор, осуществляющий связь с одним или несколькими серверами на скорости 100 Мбайт/с, а с концентраторами или рабочими станциями на скорости 10 Мбайт/с. Наиболее удобным как по простоте построения, так и по стоимости всей системы является использование сети Ethernet.

Сети отделений также строятся на базе Ethernet. Скорость в сети 10 Мбайт/с является вполне достаточной для тех задач, которые возникают в отделениях страховой компании.

На рис. 10.4 приведена примерная структурная схема сетевого комплекса страховой компании.

Накопленный в России опыт автоматизации страхового дела позволяет сделать вывод, что перевод работ страхования на автоматизированные информационные технологии происходит в основном в крупных страховых компаниях, обладающих серьезными материально-финансовыми ресурсами. Но и здесь работы автоматизированы преимущественно на нижнем уровне управления — на рабочих местах специалистов. Уровни верхнего и среднего звена управления (руководителей филиалов, страховой компании) практически не автоматизированы (исключение составляет бухгалтерская деятельность страховой компании). Для дальнейшей автоматизации требуется развитие анализа страхового дела для всех видов страхования и уровней управления.

Новая технология требует интеграции информационных процессов:

• привлечения высокопроизводительных программных средств разработки автоматизированных информационных систем страхового дела, таких как, Oracle Forms 4/5 (язык для создания экранных форм), Oracle Reports 2.5 (позволяет создавать отчеты различных форматов с использованием текстовых и графических объектов), Oracle Graphics 2.0 (позволяет строить приложения класса «мульти-медиа»), входящих в состав интегрированной системы разработки Developer 2000 фирмы «Oracle»;

• ориентации на использование архитектуры «клиент-сервер» в однородных и разнородных компьютерных сетях;

• реализации современного ведения страхового дела в режиме реального времени (следует отметить, что действительный режим реального времени обеспечивают только системы, использующие сетевую СУБД, основанную на архитектуре сервера баз данных — Clarion, Oracle, Paradox и тд.);

• обеспечения возможности работы базы данных страховой компании в режиме «клиент — сервер» с взаимодействием с клиентом и сервером на языке запросов SQL, а для рабочих мест филиалов страховой компании обеспечения связи с сервером центрального отделения через протокол TCP/IP по линиям связи.

Стоит отметить, что западноевропейские страховые организации направляют на информатизацию примерно 1/5 всех расходуемых средств, причем треть этих средств расходуется на аппаратуру, треть — на программное обеспечение, треть — на обучение персонала. Для российских страховых компаний такие показатели пока не свойственны. Однако перспективы развития все же наметились.

► Во-первых, налицо рост профессионализма и компетентности менеджмента российских страховых компаний, уровня понимания проблемы автоматизации и качества постановки ее целей и задач.

► Во-вторых, постепенно расширяется число официальных документов, регулирующих те или иные области деятельности страховых компаний — правила страхования, величину и порядок размещения страховых резервов, бухгалтерскую и страховую отчетность и тд. Это создает предпосылки для постепенной унификации технологий работы российских страховых компаний.

► В-третьих, под влиянием законодательных требований и ситуаций на рынке происходит формирование группы мощных в финансовом отношении страховых компаний, для которых становится доступной прогрессивная аппаратная база.

► В-четвертых, происходит постепенное развитие самого страхового рынка, сглаживание различий между российским рынком страхования и рынком страхования европейских стран.

► В-пятых, в нашей стране постепенно получают распространение средства разработки приложений типа клиент-сервер (SQL-Windows). Это дает возможность довольно быстро создавать и внедрять интегрированные системы страховой деятельности силами сравнительно небольших коллективов высококвалифицированных разработчиков.

Информационные технологии изменяют и будут менять характер деятельности страховых корпораций. Очевидные изменения коснутся формирования автоматизированной, информационной среды. Поступление информации станет процессом, управляемым самим пользователем, благодаря возможности выбора необходимого интерактивного канала. Развитие средств коммуникации обеспечивает возможность общения с любым абонентом страхового процесса в любой точке земного шара при помощи цифровых средств передачи данных и видеоизображений, делает реальными перспективы внедрения электронного страхования.

В условиях электронного страхования станут иными структура и условия страхования. Страховые компании, специализирующиеся на определенном виде страхования, смогут работать не менее успешно, чем универсальные страховые корпорации, поскольку залогом эффективного бизнеса будет его мощная информационная поддержка.

Основой информационных коммуникаций будущего являются информационные магистрали. Сеть Intemet уже представляет собой некоторый прообраз информационной супермагистрали. Перемещение сферы деловой активности человека в так называемое киберпространство приведет к изменению самого назначения персонального компьютера. Из вспомогательного инструмента он превратится в полномочного представителя, клиента страховой компании.

Очевидно, что для успешного формирования единого информационного пространства страховой деятельности необходима совместимость различных супермагистралей. Один из возможных подходов к этому — стандартизация электронного взаимодействия.

Из главы следует запомнить

• Страхование, являясь мощным фактором положительного воздействия на экономику и страховой защитой юридических и физических лиц от случайных опасностей, основывается на жесткой многоуровневой системе управления процессом страхования и нуждается в информационном обслуживании и сопровождении.

• Процесс страховой деятельности предусматривает решение различных функциональных задач, начиная от оформления заключаемых договоров страхования, информационного отображения в АИС их юридических и содержательных аспектов и кончая формированием бухгалтерской и статистической отчетности, подготовкой управленческих решений, что требует автоматизации трудоемких информационных процессов и создания АИС, АИТ и АРМ специалиста на всех уровнях функционирования страховой системы.

• Особенности информационного обеспечения решения функциональных задач в области страхования, территориальная рассредоточенность компаний, филиалов, АРМ специалистов, занятых страховой деятельностью, определили необходимость использования ПЭВМ и коммуникационных средств информационного взаимодействия специалистов, занятых в этой отрасли.

• Практика создания и применения АИТ в страховой деятельности подтверждает целесообразность эксплуатации распределенной информационно-вычислительной сети или многоуровневой сети, предусматривающей наличие единой технологической платформы, с общей информационной базой для взаимодействия как с файл-сервером, так и с другими ресурсами сети.

Вопросы для самоконтроля 1. Охарактеризуйте структуру страхового рынка и функции страхования.

2. Обоснуйте необходимость развития АИТ страхования.

3. Перечислите важнейшие функциональные задачи, реализуемые в условиях АИТ страхования.

4. Каковы важнейшие составляющие базы данных АИТ страхования?

5. Дайте описание структуры автоматизированной информационной системы страховой фирмы, компании.

6. Обоснуйте необходимость применения сетевых информационных технологий в системе страхования.

⇐Техниеское обеспеениеавтоматизированных информационных систем страхового дела | Автоматизированные информационные технологии в экономике | Социальные перспективы информатизации⇒

|

Глава 5 |

Автоматизированные информационные технологии в страховой деятельности |

Страхование – система экономических отношений, предназначенная для преодоления и возмещения разного рода потерь, ущерба в результате непредвиденных случайностей. Оно представляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба, полученного в результате несчастных случаев, причиненного стихийным бедствием, вызванным непредвиденными обстоятельствами в деятельности предприятий, фирм, банков.

Многовековой опыт страхования убедительно доказал, что оно является мощным фактором положительного воздействия на экономику. Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Это важно для российской экономики, которая пока пребывает в сложном положении. Поэтому налаживание непрерывного и бесперебойного производственного процесса, поддержание стабильности и устойчивости экономического развития, повышение уровня жизни населения требует формирования системы страховой защиты.

Страхование включает совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при непредвиденных рисках, а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируется спрос и предложения на нее, получила название страховой рынок. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Переход отечественной экономики к рынку существенно меняет роль и место страховщика в системе экономических отношений. Страховые компании превращаются в полноправных субъектов хозяйственной жизни.

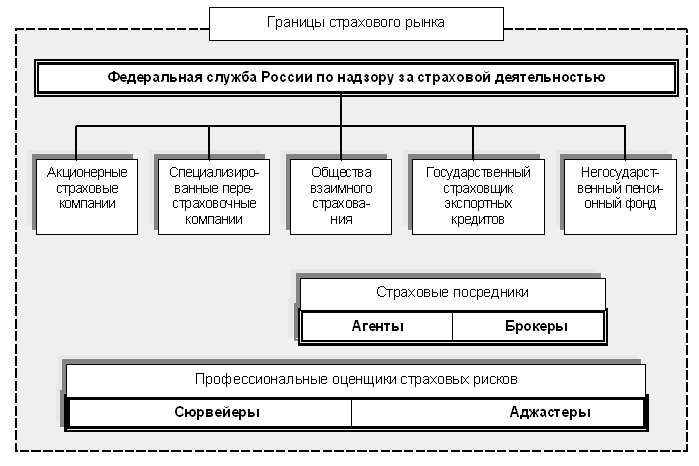

Функционирующий страховой рынок представляет собой сложную, интегрированную систему экономических, финансовых, информационных связей, включает различные взаимодействующие структурные звенья (рис.5.1).

Основное звено страхового рынка – страховое общество или страховая компания.

Рис.5.1. Общая структура страхового рынка

Страховая компания – определенная общественная форма функционирования страхового фонда, представляющая собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования.

Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов – занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности.

Страховые компании подразделяются на ряд типов.

— Акционерные страховые общества, т.е. формы организации страховых фондов на основе централизации денежных средств посредством продажи акций.

— Перестраховочные компании, осуществляющие вторичное страхование наиболее крупных и опасных рисков

— Общества взаимного страхования, предусматривающие организацию страхового фонда на основе централизации средств посредством паевого участия его членов, создание, как правило, союзов средних и крупных собственников (домовладельцев, собственников гостиниц и т.д.).

— Государственная страховая компания – публично-правовая форма организации страхового фонда, основанная государством.

— Негосударственный пенсионный фонд – особая форма организации личного страхования, гарантирующая рентные выплаты страхователям по достижении ими пенсионного возраста.

Итак, страховой рынок – это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее.

Страховой рынок тесно связан со всеми звеньями процесса воспроизводства. Будучи составной частью экономики, страховой рынок отражает состояние и уровень развития производительных сил общества и в то же время активно влияет на развитие экономики. Страховые рынки подразделяются по отраслевому признаку, по масштабам – на национальный, региональный и международный. Страховой рынок – это и поле активных информационных связей, где информационные потоки обеспечивают реализацию управленческих решений по всем ключевым вопросам его деятельности.

|

5.2 |

ОСНОВНЫЕ ФУНКЦИИ, ФУНКЦИОНАЛЬНЫЕ ЗАДАЧИ СТРАХОВАНИЯ, РЕАЛИЗУЕМЫЕ В УСЛОВИЯХ АИТ |

По происхождению и содержанию страхование имеет черты, соединяющие его с категориями «финансы» и «кредит» (перераспределение денежного фонда, возвратность полученной ссуды) и в то же время принципиальные отличия от финансов и кредита, характерные только для него функции.

Функции страхования и его содержание органически связаны. К числу важнейших функций относятся:

· формирование специализированного страхового фонда денежных средств;

· возмещение ущерба и личное материальное обеспечение граждан;

· предупреждение страхового случая и минимизации ущерба.

Первая функция – это формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Государство, исходя из экономической и социальной обстановки, регулирует развитие страхового дела в стране.

Вторая функция страхования – возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическими или юридическими лицами в рамках имеющихся договоров имущественного страхования.

Третья функция страхования – предупреждение страхового случая и минимизация ущерба – предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий и т.п.

Страхование можно классифицировать по сферам деятельности, формам поведения, видам (отраслям) страхования.

Сфера деятельности страховых организаций различается по сферам экономической деятельности: внутренний, внешний и смешанный страховые рынки. Это организационная классификация страхования как вида экономической деятельности.

Форма проведения страхования может быть обязательной (в силу закона) и добровольной.

По форме организации страхование выступает как государственное, акционерное, взаимное и кооперативное.

В условиях рыночной экономики, исходя из характеристики объектов страхования, выделяются четыре основные вида страхования:

· страхование имущественное;

· личное;

· страхование ответственности;

· страхование экономических рисков.

Необходимость выделения четырех видов (отраслей) страхования характерна для российского национального страхового рынка. Подобная классификация определяется перечнем объектов и рисками, подлежащими страхованию.

Личное страхование трактуется как отрасль страхования, где в качестве объектов страхования выступает жизнь, здоровье и трудоспособность человека.

Имущественное страхование трактуется как отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах; его экономическое назначение – возмещение ущерба, возникшего вследствие страхового случая. Страхователями в таких случаях выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Страхование ответственности – отрасль страхования, где объектом выступает ответственность перед третьим (физическим и юридическим) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя. Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят конкретное денежное выражение.

В страховании экономических рисков (предпринимательских рисков) выделяются два подвида: страхование риска прямых и косвенных потерь. К прямым потерям относятся, например, потери от недополучения прибыли, убытки от простоев оборудования вследствие непоставок сырья, материалов и комплектующих изделий, забастовок и других объективных причин. Косвенные потери связаны со страхованием упущенной выгоды, банкротством предприятия и пр.

Автоматизированные информационные технологии деятельности страховой компании направлены на внедрение систем, охватывающих все основные элементы технологического процесса и гарантирующие полную безопасность данных на всех этапах обработки информации. Реализация автоматизированной информационной системы страховой компании заключается в автоматизации решения задач страховой, финансовой, бухгалтерской и других видов деятельности.

Рассмотрим кратко основные функциональные задачи, реализуемые в условиях автоматизированной информационной технологии.

— Процесс заключения договора страхования. Проверка наличия предыдущих договоров по каждому страхователю, случаев страховых выплат, расчет поправочных коэффициентов к тарифной ставке и особых условий, расчет комиссии агенту, занесение договора в базу данных для последующей обработки, выдача необходимых документов

— Заключение дополнительного договора. Расчеты по изменившимся условиям или объектам страхования с учетом основного договора, пополнение базы данных о вновь заключаемых или изменяемых договорах.

— Заключение договора перестрахования. Проверки соответствующей информации, расчет комиссионных.

— Внесение страховой премии (или ее части). Перечисление денежных средств по счетам, в случае наличия перестрахования расчеты с перестраховщиками.

— Окончание договора страхования. Перемещение информации в базы для формирования резервов и других расчетов.

— Наступление страхового события. Расчет возмещения, проводка выплат, перерасчет по договору или его прекращение, ведение базы страховых событий.

— Расторжение договора страхования. Расчеты со страхователем, проводка денежных средств, осуществление изменений в базе договоров.

— Расчет базовых тарифных ставок по видам страхования. Просмотр в базе данных всех договоров по конкретному виду страхования, по страховым событиям, расчет с использованием статистических таблиц.

— Расчет резервного фонда. Анализ текущего состояния счетов, отслеживание изменений в количестве и суммах договоров по видам страхования, расчет по требованиям и текущему состоянию.

— Анализ страхового портфеля. Определение тенденций страхового рынка, анализ собственной деятельности, прогнозирование дальнейшего развития, анализ вариантов возможных управленческих решений.

— Ведение внутренней бухгалтерии. Расчет зарплат сотрудников компании, учет собственности и т.д.

Полная технология страхования предусматривает обработку больших и взаимосвязанных массивов данных:

· договоров страхования и перестрахования;

· страховых полисов;

· брокерских договоров;

· документы по зарплате страховых представителей;

· платежных поручений;

· кассовых ордеров и бухгалтерских проводок;

· заявлений на выплату страхового возмещения;

· актов о страховых случаях и т.д.

Накопление и обработка информации происходит в различных подразделениях и службах страховой компании: бухгалтерии, отделах – финансово-экономическом, владельцев полисов, выплат, перестрахования, кадров, агентствах и пр.

Переход к автоматизированным информационным технологиям сопровождается изменением характера и качества управления, аналитическая работа менеджеров становится главной, формирует у них новые представления и приоритеты, превращает информацию в один из ключевых и реально доступных ресурсов компании, а дальнейшее развитие автоматизированных информационных технологий – в важный элемент ее стратегии.

Однако автоматизированные информационные технологии эффективны и рентабельны при существовании достаточно устоявшегося делопроизводства, ибо автоматизации подлежат только стабильные, подчиняющиеся известным правилам процессы.

Должны быть также тщательно продуманы, отлажены и документально оформлены в виде правил, инструкций и положений все рабочие процедуры.

Если эта работа не проведена, то разработка эффективной автоматизированной информационной технологии страховой компании становится практически невозможной.

|

5.3 |

ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ АВТОМАТИЗИРОВАННЫХ ИНФОРМАЦИОННЫХ СИСТЕМ СТРАХОВОГО ДЕЛА |

Страхование является одним из самых информационно-насыщенных и информационно зависимых видов бизнеса.

Развитие в нашей стране рыночных отношений, включение в мировые интеграционные процессы заставляет уже сегодня приближаться к требованиям мировых стандартов. Возрастают требования к объективной оценке финансового положения предприятий, координации стратегий, что направлено на снижение финансовых рисков и получение конкурентных преимуществ.

Это обусловливает необходимость внедрения в процесс страхования автоматизированных информационных технологий.

Внедрение информационных технологий в процесс планирования и управления деятельностью страховых компаний предусматривает не только обработку больших и взаимосвязанных массивов данных, н6о может использоваться также для их анализа и обоснований вариантов управленческих решений. При этом важную роль играют учет разнообразных сведений о секторах экономики, регионе, фирме и других хозяйствующих субъектах, а также учет финансовых, трудовых и материальных ресурсов.

Объемы информации, высокие требования к точности и достоверности, необходимость эффективного анализа финансового состояния клиентуры и страховой фирмы – вот основные причины, предопределяющие автоматизацию страхового бизнеса.

С внедрением вычислительной техники в страховую деятельность страховые задачи стали обрабатываться с использованием всего многообразия технических средств.

Автоматизация задач страхового дела зависит в первую очередь от изменения форм взаимодействия машины и пользователя.

Распределенные системы в страховой деятельности строятся на базе АРМ специалиста, соединенных каналами связи в вычислительные сети многопроцессорных компьютеров и многомашинных вычислительных комплексов.

Автоматизированные рабочие места оснащены персональными компьютерами и прикладными программами, предназначенными для реализации отдельных функций (расчет заработной платы, учет страховых полисов) или блоков функций, например бухгалтерских операций, инвестиций и т.п. Все АРМ подсоединены к единой технологической платформе, работающей на базе более мощного сервера. При такой схеме электронной обработки информации организуется многопользовательская работа с разными или одними и теми же программами и наборами данных, а также их потери и искажения.

Практикуется ввод данных и одной службой пользователей из числа сотрудников компании по паролю, т.е. имеющих соответствующие полномочия для работы с этими данными. Такие возможности в настоящее время предоставляют автоматизированные технологии страховой деятельности достаточно широко.

Широкое использование распределенных вычислительных систем в страховом деле предопределили характер самих прикладных задач и организацию их решения. Сотрудники, отделы, филиалы страховой компании, отдельные потребители информации (агенты, брокеры), как правило, рассредоточены по некоторой территории. Эти пользователи достаточно автономно решают свои задачи, поэтому заинтересованы в использовании собственных вычислительных ресурсов. Однако решаемые ими задачи тесно взаимосвязаны, поэтому их вычислительные средства должны быть объединены в единую систему. Адекватным решением в такой ситуации является лишь использование вычислительных сетей (локальных, открытых, глобальных).

Очевидное преимущество распределенных систем – принципиально более высокая надежность, необходимая избыточность информации.

Надежность здесь понимается как способность системы выполнять свои функции при отказах отбельных элементов аппаратуры и неполной доступности данных. Основой повышенной надежности распределенных систем является обоснованная избыточность информации.

Избыточность хранимых данных страховой компании проявляется, например, в том, что в распределенных базах некоторые наборы данных могут дублироваться на запоминающих устройствах нескольких серверов, так что при отказе одного из них данные все равно остаются доступными.

Применение распределенных систем порождает необходимость решения ряда проблем, которые связаны, прежде всего, с организацией эффективного взаимодействия отдельных их частей.

Во-первых, это сложности, обусловленные программным обеспечением: выбор ОС, языков программирования и прикладных программ; обучение сотрудников страховой компании работе в распределенной среде; определение и разграничение функций пользователей.

Во-вторых, проблемы, вытекающие из соединения компьютеров в сеть: предусматриваются средства защиты от потери сообщений, например из-за перегрузки сети; требуются связанные с большими затратами специальные меры по повышению пропускной способности, защите информации.

В-третьих, это вопросы обеспечения коммерческой тайны, которые гораздо сложнее решаются в системе, допускающей работу ряда пользователей одновременно.

Использование вычислительных сетей в страховой деятельности в то же время приводит к повышению эффективности работы за счет сокращения сроков обработки информации, увеличения аналитических возможностей, что выражается, прежде всего, в увеличении прибыли компании. Именно благодаря внедрению автоматизированных систем и технологий в страховое дело обеспечивается повышение конкурентоспособности страховых услуг, увеличивается доля компании на страховом рынке.

|

5.4 |

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА СТРАХОВОЙ ФИРМЫ И ТЕХНОЛОГИЯ ЕЕ ФУНКЦИОНИРОВАНИЯ |

Информационное пространство фирмы, представляемое автоматизированной информационной системой обработки данных, подразделяется на составляющие его объекты. Выделим и охарактеризуем основные категории объектов и технологию их функционирования.

Центральный офис страховой фирмы, или головная организация, как правило, имеет одну или несколько высокоскоростных локальных вычислительных сетей (ЛВС), объединенных друг с другом через высокопроизводительные мосты или маршрутизаторы. ЛВС можно рассматривать как информационный центр всей компании, включающей мощные вычислительные ресурсы – файловые серверы, системы управления базами данных и др. Особенностью ЛВС центрального офиса страховой компании является то, что в ее состав входит система централизованного мониторинга и управления как локальными, так и удаленными сетевыми устройствами, находящимися в филиалах.

Региональные офисы страховой компании (филиалы) – масштабные организации, нередко оснащенные собственными крупными ЛВС и мощными вычислительными системами, имеющими гарантированно надежную и достаточно скоростную связь.

Отделения страховой компании имеют обычно небольшую ЛВС, включающую несколько персональных компьютеров. Связь с региональным офисом происходит по заранее составленному расписанию в определенные часы, однако не исключается необходимость незапланированного срочного доступа.

Удаленные пользователи сети – инспекторы, агенты страховой компании, проверяющие, т.е. сотрудники, которые по долгу службы проводят рабочий день не в собственном офисе, например, у клиентов, а также руководители, находящиеся в командировке, отпуске, — пользуются переносным компьютером с модемом.

На рис. 5.2 представлены объекты автоматизированной информационной системы страховой компании, их подчиненность и взаимосвязи.

Основной особенностью организации информационного обеспечения АИС страховой компании является необходимость иметь полную базу данных по всем договорам компании за максимально длительный период. Это связано с тем, что при заключении нового договора с клиентом необходимо иметь полную информацию о его предыдущих страховках (наличие и характер выплат) и обеспечить просмотр всех связанных с этими случаями документов. Такая информация должна храниться в базе данных, постоянно обновляться и получать ее надо сразу после запроса.

|

Рис.5.2. Организационная структура автоматизированной информа-

ционной системы страховой компании

Все рассмотренное позволяет выделить три уровня баз данных:

· центрального офиса – содержит информацию по всей фирме;

· регионального филиала – содержит информацию только по данному региону;

· отделения – содержит все данные по охватываемой им территории.

Покажем, как взаимодействуют эти базы данных между собой.

Изначально информация возникает на уровне отделения страховой компании. Там ведется непосредственная, самая массовая работа по страхованию. Эта информация накапливается в течение дня или другого непродолжительного периода времени в базе данных отделения страховой компании – она добавляется к уже имеющейся. При наступлении заранее определенного времени происходит автоматическая связь с компьютером регионального офиса страховой компании и совершается так называемая репликация баз данных.

Смысл репликации баз данных заключается в следующем: одна из двух баз данных выбирается «главной», она содержит в себе наиболее актуальные данные, а другая является «подчиненной» и получает копии информации из той, что назначена главной. Таким образом две базы данных синхронизируют свое состояние, обновляют данные и согласовывают конфликты, если таковые возникли. Метод репликации реализован и осуществляется на уровне самих систем управления базами данных.

Действуя таким образом с каждым из отделений страховой компании, региональный филиал собирает информацию со всех подчиненных ему отделений в свою собственную базу данных. Это приводит к тому, что база данных регионального уровня пополняется автоматически, без постоянного участия страхового служащего и содержит полную информацию по всему региону.

На рис. 5.3 приведена структура распределения данных по объектам автоматизированной информационной системы страховой компании.

|

Рис. 5.3. Структура распределения данных по объектам автомати-

зированной информационной системы страховой компании

Ценность информации заключена в возможности получения ее для каких-либо нужд деятельности страховой компании. Обеспечить такую возможность доступа и сделать его эффективным (быстрым, надежным, защищенным, недорогим) должен сетевой комплекс страховой компании (рис.5.4).

Весь комплекс вычислительной сети можно разделить на две основные составляющие:

· сети конкретных структурных подразделений – филиалов страховой компании;

· сети, обеспечивающие связь между ними.

Рис. 5.4. Структурная схема сетевого комплекса страховой компании

Для каждого подразделения страховой компании создается соответствующая именно его масштабу сеть с требованием предоставления должной эффективности доступа к внутренней информации. Такие сети должны быть достаточно скоростными, т.к. объем передаваемых внутренних данных может быть большим. Связь между отдельными филиалами страховой компании обеспечивает передачу значительно меньшего объема данных, потому, что в такой сети происходят запросы конкретной информации, а также сверка и передача изменений баз данных подразделений различных уровней.

Сетевой комплекс центрального офиса, несомненно, является самым требовательным к скорости передачи информации. Центральный офис, как правило, имеет одну или несколько ЛВС стандартов FDDI или Ethernet, объединенных друг с другом посредством высокопроизводительных мостов или маршрутизаторов. Особенностью ЛВС центрального офиса является то, что часто в ее состав входит система централизованного мониторинга и управления как локальными, так и удаленными сетевыми устройствами, находящимися в филиалах и отделениях компании.

Основной ЛВС центрального офиса может являться сеть, построенная на базе кольца FDDI на 100 Мбайт/с. Оно обеспечивает необходимую скорость и надежность передачи данных. В кольцо FDDI могут включаться сервер баз данных, файл-сервер, архивационный сервер и маршрутизатор.

Путь данных при описанной схеме соединений следующий: данные из сети FDDI проходят через основной маршрутизатор и попадают на коммутатор, при этом передача идет на полной (100 Мбайт/с) скорости; концентратор в свою очередь передает данные на нужный концентратор, который направляет их к месту назначения (рабочей станции).

Задачи, решаемые в филиалах страховой компании, предъявляют меньшие требования к общим структурным возможностям их локальной сети. Однако объемы передаваемых данных могут быть велики и необходимо также использовать сеть со смешанными скоростями передачи данных. Основой такой сети может служить коммутатор, осуществляющий связь с одним или несколькими серверами на скорости 100 Мбайт/с, а с концентраторами или рабочими станциями на скорости 10 Мбайт/с. Наиболее удобным как по простоте построения, так и по стоимости всей системы является использование сети Ethernet.

Сети отделений также строятся на базе Ethernet. Скорость в сети 10 Мбайт/с является вполне достаточной для тех задач, которые возникают в отделениях страховой компании.

На рис 5.4. приведена примерная структурная схема сетевого комплекса страховой компании.

Накопленный в России опыт автоматизации страхового дела позволяет сделать вывод, что перевод работ страхования на автоматизированные информационные технологии происходит в основном в крупных страховых компаниях, обладающих серьезными материально-финансовыми ресурсами. Но и здесь работы автоматизированы преимущественно на нижнем уровне управления – на рабочих местах специалистов. Уровни верхнего и среднего звена управления (руководителей филиалов, страховой компании) практически не автоматизированы (исключение составляет бухгалтерская деятельность страховой компании). Для дальнейшей автоматизации требуется развитие анализа страхового дела для всех видов страхования и уровней управления.

Новая технология требует интеграции информационных процессов:

¨ привлечения высокопроизводительных программных средств разработки автоматизированных информационных систем страхового дела, таких как, Oracle Reports 2.5 (позволяет строить приложения класса «мульти-медиа»), входящих в состав интегрированной системы разработки Developer 2000 фирмы «Oracle » ;

¨ ориентация на использование архитектуры «клиент-сервер» в однородных и разнородных компьютерных сетях;

¨ реализация современного ведения страхового дела в режиме реального времени (следует отметить, что действительный режим реального времени обеспечивают только системы, использующие сетевую СУБД, основанную на архитектуре сервера баз данных – Clarion, Oracle, Paradox и т.д.);

¨ обеспечения возможности работы базы данных страховой компании в режиме «клиент-сервер» с взаимодействием с клиентом и сервером на языке запросов SQL, а для рабочих мест филиалов страховой компании обеспечения связи с сервером центрального отделения через протокол TCP/IP по линиям связи.

Стоит отметить, что западноевропейские страховые организации направляют на информатизацию примерно 1/5 всех расходуемых средств, причем треть этих средств расходуется на аппаратуру, треть – на программное обеспечение, треть – на обучение персонала. Для российских страховых компаний такие показатели пока не свойственны. Однако перспективы развития все же наметились.

Информационные технологии изменяют и будут менять характер деятельности страховых корпораций. Очевидные изменения коснутся формирования автоматизированной информационной среды. Поступление информации станет процессом, управляемым самим пользователем, благодаря возможности выбора необходимого интерактивного канала.

В условиях электронного страхования станут иными структура и условия страхования. Страховые компании, специализирующиеся на определенном виде страхования, смогут работать не менее успешно, чем универсальные страховые корпорации, поскольку залогом эффективного бизнеса будет его мощная информационная поддержка.

Очевидно, что для успешного формирования единого информационного пространства страховой деятельности необходима совместимость различных супермагистралей. Один из возможных подходов к этому – стандартизация электронного взаимодействия.

1. Что такое страхование? Представьте основные понятия и организацию страховой деятельности

2. Что такое страховой рынок? Расскажите об основных структурных особенностях организации страхового рынка

3. Каковы основные функции и функциональные задачи страхования, реализуемые в условиях АИТ?

4. Каковы основные направления использования АИТ в организациях страховой деятельности?

Вместе с этой лекцией читают «24 Восстановление брака в случае явки супруга, объявленного умершим или признанного безвестно отсутствующим».

5. Перечислите основные массивы данных, обрабатываемых с помощью АИТ страховых компаний

6. Представьте основные особенности организации технического обеспечения АИС страхового дела

7. Представьте графически организационную структуру АИС страховой компании

8. В чем заключается смысл репликации баз данных в АИС страховых компаний?

9. Расскажите о структуре распределения данных по объектам АИС страховой компании

10. В чем заключаются основные принципы структурной организации сетевого комплекса страховой компании?