от «__» _________ 20__ г.

N _______________________

______________________________

(наименование взыскателя

или судебного органа)

______________________________

(адрес)

______________________________

Уведомление

об уточнении реквизитов счета (при организации исполнения

исполнительных документов, должниками по которым выступают

казенные учреждения, участники казначейского сопровождения)

В связи с представлением в орган Федерального казначейства заявления с

указанием неверных реквизитов банковского счета, на которые должны быть

перечислены денежные средства, подлежащие взысканию по исполнительному

документу серии _____ N ____________, выданному «__» _________ 20__ г. ____

__________________________________________________________________________,

(наименование судебного органа, выдавшего исполнительный документ)

на основании ______________________________________________________________

(наименование акта судебного органа, дата, N дела,

по которому он вынесен)

сообщаем Вам о необходимости представления в ______________________________

___________________________________________________________________________

(наименование органа Федерального казначейства)

уточненных реквизитов банковского счета взыскателя.

При непредставлении уточненных реквизитов банковского счета в течение

30 дней со дня направления настоящего уведомления документы, находящиеся на

исполнении, подлежат возврату.

Руководитель органа

Федерального казначейства

(иное уполномоченное лицо) _______________ ____________________________

(подпись) (расшифровка подписи)

М.П.

Дата публикации: 27.12.2018 16:08

Обнаруженную ошибку в платежном поручении на уплату налоговых платежей или страховых взносов можно исправить, уточнив отдельные реквизиты. Такая возможность предусмотрена в статье 45 Налогового кодекса РФ. В частности, допускается уточнение основания, типа и принадлежности платежа, налогового периода, статуса плательщика.

С 2019 года можно будет уточнить и счет Федерального казначейства при условии, что его неверное указание не повлекло неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации. Такие изменения внесены в Налоговый кодекс Федеральным законом от 29.07.2018 N 232-ФЗ.

Уточнение платежей налоговые органы производят ежедневно. Причина – в неверном или неполном оформлении платежных документов налогоплательщиками. Только за 3 квартал 2018 года налоговыми инспекциями Архангельской области и Ненецкого автономного округа уточнено 4 тысячи документов на сумму 53 миллиона рублей.

«Ошибка, допущенная при оформлении «платежки», может повлечь весьма неприятные последствия для плательщика, поскольку до момента уточнения платежа налоговое обязательство остается неисполненным. В этот период плательщику могут быть направлены требования без учета поступившей суммы, сформированы некорректные справки по расчетам с бюджетом, неверные данные попадут в акты сверки», – отмечает заместитель руководителя УФНС России по Архангельской области и Ненецкому автономному округу Жанна Полякова.

При оформлении платежных документов необходимо руководствоваться Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 N 107н.

Если все-таки по какой-либо причине ошибка была допущена, следует незамедлительно направить в налоговую инспекцию заявление об уточнении платежа, приложив к нему документы, подтверждающие уплату соответствующего налога и его перечисление в бюджетную систему Российской Федерации.

С вступлением в силу Федерального закона от 29.07.2018 N 232-ФЗ (с 01 января 2019 года) налоговым органам будет разрешено самостоятельно, то есть без заявления плательщика, принимать решение об уточнении платежа при условии, что такое решение не повлечет за собой возникновения недоимки. При этом обязательным условием является уведомление плательщика о принятом решении об уточнении платежа.

Период для уточнения будет ограничен тремя годами с момента перечисления средств в бюджет независимо от того, кем выявлена ошибка – плательщиком или налоговым органом.

Актуально на: 27 июля 2022 г.

0

Реквизиты организации включают в себя сведения об адресе ее места нахождения, ОГРН, ИНН, КПП, данные о банковских счетах и иные аналогичные сведения. Такие данные обычно приводятся в договорах, заключаемых с контрагентами. Именно на основании указанных сведений хозяйственные партнеры компании отражают данные о стороне сделки в первичных и иных документах. Например, в платежных поручениях, счетах-фактурах, товарных накладных. И крайне важно обеспечивать актуальность данных сведений, т. е. своевременно информировать контрагентов об изменении каких-либо своих реквизитов. Например, организация, зная нестабильное положение своего банка, решила открыть новый счет в другом банке, но вовремя не заявила об изменениях своему покупателю. А он, в свою очередь, оплатил задолженность по договору в проблемный банк. И вины покупателя тут не будет, а задолженность перед поставщиком будет считаться погашенной. И не важно, что поставщик, к примеру, не сможет получить деньги со своего счета в банке-банкроте.

Своевременное информирование контрагентов об изменении своих реквизитов – дело особой важности. Неслучайно, в договорах часто предусматривается обязанность контрагента уведомлять в разумный срок противоположную сторону об изменении своих реквизитов.

Информационное письмо на изменение реквизитов: образец

Как правило, реквизиты организации содержатся в карточке клиента, которую компания направляет по запросу своим контрагентам. Соответственно, и при изменении реквизитов можно направить обновленный вариант такой карточки.

Но можно направить контрагентам и письмо-уведомление об изменении реквизитов. При необходимости факт направления такого письма можно подтвердить документально. К примеру, путем направления сведений заказным письмом с уведомлением о вручении или путем проставления отметки о получении при вручении письма лично.

Форму письма организация определяет самостоятельно. В нем указываются сведения, подлежащие изменению, а также дата, с которой такие изменения подлежат применению. Такое письмо может быть адресовано как конкретному контрагенту (тогда в шапке указывается его наименование), так и неопределенному числу лиц.

Приведем для информационного письма об изменении банковских реквизитов организации образец его заполнения.

Также вы можете ознакомиться с формой уведомления, подготовленной специалистами системы КонсультантПлюс.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

21 июня 2019

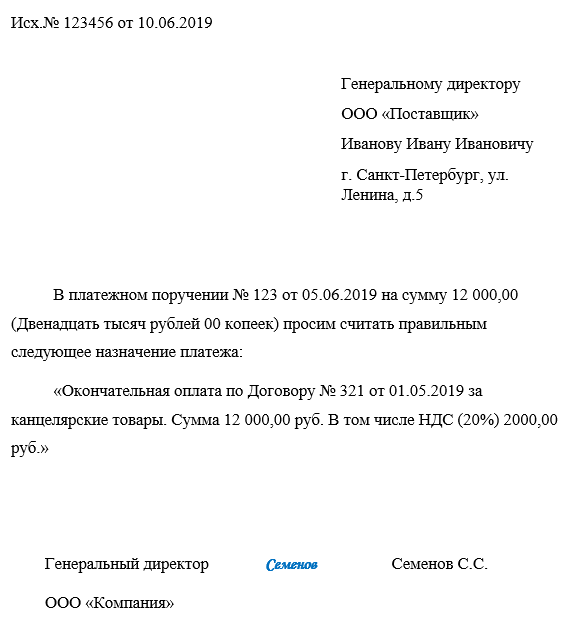

Исправляем ошибки в назначении платежа

Письмо об изменении назначения платежа — это уведомление контрагента об исправлении допущенной ошибки при оформлении перевода денежных средств. Важно оформить документ правильно, чтобы было ясно, где допущена ошибка и каким образом она исправляется. Также крайне важно соблюдать сроки хранения документа и не использовать его неоправданно часто, чтобы избежать претензий налоговых органов.

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2019 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

|

Ошибка |

Нужно ли исправить |

Почему |

|

Неправильный договор |

Да |

Поставщик может учесть оплату как аванс по ошибочному договору и не погасить фактическую задолженность за товары и услуги. В этом случае:

|

|

Неправильное наименование товара или услуги |

Не обязательно |

При частых ошибках или большой сумме перевода несоответствие указанного товара или услуги виду деятельности получателя может вызвать вопросы банка вплоть до блокировки счета. Лучше указывать правильное наименование товара или услуги, а при массовых ошибках их нужно все же уточнить. |

|

Ставка НДС |

Нет |

Правовых и налоговых рисков нет. Здесь могут возникнуть проблемы у плательщика при зачете НДС с аванса поставщика со стороны ИФНС, если неточность перетечет в авансовый счет-фактуру. |

Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Образец письма о правильном назначении платежа

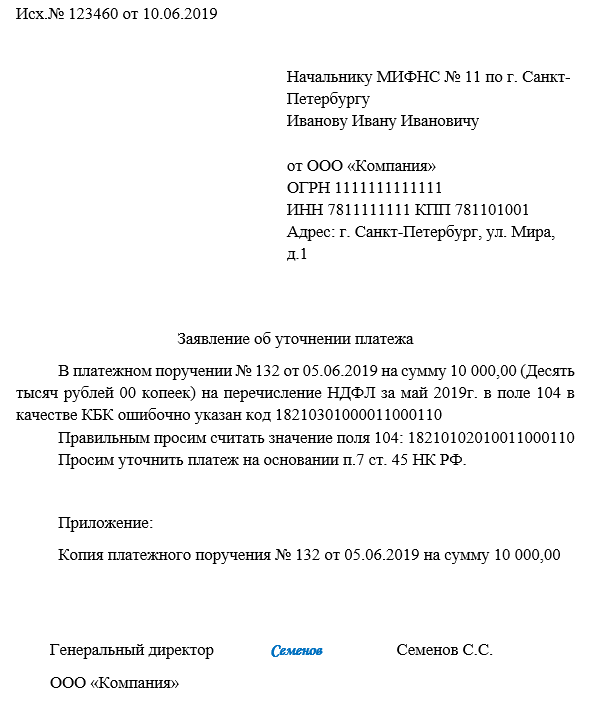

Как исправить налоговый платеж

По уточнению налоговых платежей существуют свои правила:

- С даты перечисления прошло не более трех лет.

- Уточнение не приведет к образованию недоимки.

- Оплата поступила в бюджет.

Нельзя уточнить платеж, если плательщик ошибся в номере счета Федерального казначейства или реквизитах банка. Он считается не поступившим в бюджет, и его можно только вернуть.

Чтобы исправить ошибку в платежном поручении, необходимо составить письмо в произвольной форме, а также прикрепить к нему копию неправильной платежки.

Образец письма о неверном назначении платежа в ИФНС

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Образец письма о верном назначении платежа в налоговую

Сколько нужно хранить

Рассматриваемый документ относится к первичным учетным. Для них установлен срок хранения не менее пяти лет после отчетного года (ч. 1 ст. 29 402-ФЗ).

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.

Источник: https://ppt.ru/forms/platejka/pismo-ob-oshibke

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В связи с этим в статье предлагаем рассмотреть механизм взаимодействия ИФНС и налогоплательщика в ситуации, когда были обнаружены ошибки в платежном поручении на перечисление налогов в бюджет.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Налогоплательщики должны оформлять расчетные документы на перечисление налогов (сборов) и иных платежей в бюджетную систему РФ в соответствии с Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – Правила № 107н).

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

К невыясненным платежам относятся:

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Пунктом 7 ст. 45 НК РФ установлено: при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей (!) неперечисления этого налога в бюджет, он вправе подать в инспекцию по месту своего учета заявление о допущенной ошибке.

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Необходимость уточнения платежа (в части уточнения реквизитов расчетного документа) в целях правильного отражения о нем информации в ресурсах ИФНС может возникнуть и у налогового органа. В таком случае инспекция сама проинформирует об этом налогоплательщика.

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

К сведению

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

По предложению одной из сторон (инспекции или налогоплательщика) может быть проведена совместная сверка уплаченных налогоплательщиком налогов.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам

На основании заявления налогоплательщика и акта совместной сверки расчетов (если она проводилась) инспекция принимает решение об уточнении платежа на день фактической уплаты налога. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджет до дня принятия ИФНС решения об уточнении платежа.

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым инспекцией по уточнению налоговых платежей. Однако при обнаружении в своих документах ошибок налогоплательщикам необходимо руководствоваться следующим.

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

* * *

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

Информация по вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

При получении потребительского кредита банк может предлагать заемщику заключить следующие договоры страхования:

— договор страхования жизни и (или) здоровья заемщика;

— договор страхования заложенного имущества от рисков утраты и повреждения;

— договор страхования иного страхового интереса заемщика.

Страхование рассматривается банком как один из способов обеспечения возврата денежных средств по кредиту, поскольку при наступлении определенного в договоре страхового случая задолженность заемщика по кредиту погашается за счет страховой выплаты, осуществляемой страховой организацией в пределах определенной в договоре страхования страховой суммы.

Вместе с тем в соответствии с положениями статьи 935 Гражданского кодекса Российской Федерации (далее — ГК РФ) в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, такое страхование не является обязательным.

Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее – Федеральный закон № 353-ФЗ), которым регулируются отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу, соответствующая обязанность не установлена.

В соответствии с пунктом 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора потребительского кредита положений о необходимости заключения договора страхования.

В соответствии с частью 18 статьи 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

Указанное письменное согласие заемщика подразумевает, что заключение договора страхования осуществляется им на добровольных началах, то есть своей волей и в своем интересе.

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата потребительского кредита (займа) и процентная ставка) в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

(Примечание: Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена обязанность страхования имущества, заложенного по договору об ипотеке. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной)

Предлагаемые кредитной организацией при предоставлении потребительского кредита (займа) к заключению договоры страхования являются добровольными.

Согласно пункту 3 статьи 3 Закона Российской Федерации от 27.11.1992

№ 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1) добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Таким образом, заемщик вправе отказаться от заключения договора кредитования и (или) договора страхования, если не согласен с установленными условиями договора, либо самостоятельно выбрать страховую организацию и заключить с ней договор страхования на приемлемых для себя условиях. При этом в случае отказа заемщика от заключения договора страхования (как договора страхования жизни и (или) здоровья заемщика, так и договора страхования заложенного имущества) кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа)) условиях потребительского кредита (займа).

Принимая решение о заключении договора страхования (или о присоединении к коллективному договору страхования заемщиков), необходимо внимательно изучить договор страхования и (или) условия страхования, в том числе обратив особенное внимание на следующее:

— кто является страхователем по договору страхования (заемщик или банк);

— кто является выгодоприобретателем по договору страхования (банк, заемщик (и его наследники, если заключается договор страхования жизни), или и банк и заемщик (и его наследники, если заключается договор страхования жизни));

— какие случаи признаются страховыми;

— какие имеются основания для отказа страховой организации в страховой выплате;

— каков размер и (или) способ определения страховой суммы;

— каков размер и порядок уплаты страховой премии, в том числе подлежит ли она включению в общий размер задолженности по кредиту;

— положения о прекращении и отказе от договора страхования.

Важно, чтобы в договоре страхования заемщик либо его наследники были также указаны в качестве выгодоприобретателей. По такому договору в случае, если размер страховой суммы не зависит от остатка задолженности по кредиту, заемщик или его наследники при наступлении страхового случая будут иметь право на получение части страховой выплаты, оставшейся после удовлетворения требований кредитора. По такому договору заемщик или его наследники также могут получить страховую выплату при наступлении страхового случая, когда кредит погашен заемщиком досрочно.

Если размер страховой суммы зависит от остатка задолженности заемщика по кредиту на дату наступления страхового случая, то за счет страховой выплаты погашается задолженность заемщика перед банком при наступлении страхового случая. После исполнения заемщиком обязательств перед банком и соответствующего исчерпания размера страховой суммы страховая выплата не производится.

Таким образом, заемщику при заключении договора потребительского кредита и договоров страхования, если они предлагаются к заключению кредитором, необходимо внимательно ознакомиться с условиями указанных договоров и понимать их основные положения.

В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Для отказа от договора добровольного страхования необходимо направить соответствующее письменное заявление в страховую организацию, указанную в договоре страхования.

При отказе от договора добровольного страхования в течение 14 календарных дней со дня его заключения уплаченная страховая премия возвращается страхователю в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. При этом страховщик вправе удержать часть уплаченной страхователем страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

По истечении 14 календарных дней со дня заключения договора заемщик (страхователь) также может отказаться от договора страхования, однако в этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Договор страхования также может быть прекращен до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относится гибель застрахованного имущества по причинам иным, чем наступление страхового случая. Применительно к договорам страхования жизни и здоровья указанными обстоятельствами может быть, в частности наступление смерти застрахованного лица или установление ему инвалидности в результате событий, не предусмотренных договором страхования в качестве страхового случая.

В соответствии с пунктом 1 статьи 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон.

Согласно пункту 3 статьи 451 ГК РФ при расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

Порядок прекращения договоров страхования также определен в правилах страхования, являющихся приложением к договору страхования.

В соответствии с пунктом 3 статьи 943 ГК РФ при заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил.

Отмечаем, что банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы).

К указанным коллективным договорам страхования заемщиков правило о возможности возврата заемщику уплаченной им страховой премии при отказе от договора страхования в течение 14 календарных дней со дня его заключения не применяется, поскольку в указанных случаях страхователем по договору страхования является банк, а не заемщик. Заемщик является застрахованным по такому договору страхования и не имеет права на его расторжение.

В соответствии с положениями статьи 934 ГК РФ договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица.

Отмечаем, что на отношения, возникающие между заемщиком и кредитной организацией при заключении договора потребительского кредита (займа), распространяется действие Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1).

В соответствии с пунктом 2 статьи 16 Закона № 2300-1 запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

По вопросам навязывания кредитными организациями заключения договоров страхования при оформлении потребительского кредита необходимо направлять соответствующие обращения в Центральный банк Российской Федерации, осуществляющий надзор за деятельностью кредитных организаций, банковских групп и некредитных финансовых организаций и расположенный по адресу: 107016, г. Москва, ул. Неглинная, д. 12, а также в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), осуществляющую федеральный государственный надзор за соблюдением законов и иных нормативных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей, и расположенную по адресу: 127994, г. Москва, Вадковский пер., д. 18, стр. 5 и 7.

В соответствии с пунктом 1 статьи 10 Закона № 2300-1 изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

При этом согласно пункту 2 статьи 10 Закона № 2300-1 информация о товарах (работах, услугах) в обязательном порядке должна содержать, в том числе цену в рублях и условия приобретения товаров (работ, услуг), в том числе при оплате товаров (работ, услуг) через определенное время после их передачи (выполнения, оказания) потребителю, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

В соответствии с пунктом 1 статьи 12 Закона № 2300-1, если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Так, в частности, если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору страхования, в котором размер уплачиваемой заемщиком денежной суммы не указан или указан не в рублях (например, в процентах от суммы кредита), заемщик вправе потребовать возврата уплаченной суммы.

В соответствии с пунктом 1 статьи 17 Закона № 2300-1 защита прав потребителей осуществляется судом.