Когда представление корректировок по НДФЛ — это обязанность, а когда — право? Нужно ли подавать уточненки при перерасчете отпускных, а также тогда, когда ошибки не влияют на сумму налога? В чем выгода добровольных уточненок? И что делать, если ошибку надо исправить в справке?

Содержание

- Когда нужно представить уточненку по 6-НДФЛ

- Когда уточнение можно не представлять

- Зачем корректировать 6-НДФЛ добровольно

-

Что включать в уточненку

по 6-НДФЛ и как ее заполнить - Как исправить ошибку в Приложении 1 к 6-НДФЛ

Любая ошибка в 6-НДФЛ рассматривается налоговиками как недостоверные сведения. В том числе, когда в Приложении 1 обнаружены неточности и искажения следующей информации:

- персональных данных физлиц (в фамилии, имени, отчестве, ИНН, дате рождения, серии и номере паспорта);

- кодах доходов и вычетов;

- данных об уведомлении (код, номер, дата выдачи);

- суммовых показателях.

За каждый документ, который содержит недостоверные сведения, налоговый агент может быть оштрафован на 500 рублей (п. 1 ст. 126.1 НК РФ; письмо ФНС от 09.08.2016 № ГД-4-11/14515). Если недостоверные сведения приведут к занижению суммы НДФЛ, подлежащей уплате в бюджет, компания также будет привлечена к ответственности по ст. 123 НК РФ.

Напомним, ошибки в 6-НДФЛ выявляются в ходе камеральных или выездных проверок либо вне их рамок (ст. 88 и 101 НК РФ). Срок камеральной проверки — три месяца с даты представления расчета.

![]()

Налоговый агент обязан подать уточненный расчет 6-НДФЛ, если не включил в первичный какие-то сведения или допустил в нем ошибки.

Уточненная 6-НДФЛ представляется по форме, действовавшей в период, за который вносятся исправления (п. 5 ст. 81 НК РФ). Если уточняются сведения за отчетные периоды с 2021 года, то расчет представляется по форме, утвержденной Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

В отличие от других налоговых деклараций, уточненный расчет представляется не только при занижении подлежащих уплате в бюджет сумм НДФЛ, но и при их завышении (письма ФНС от 01.11.2017 № ГД-4-11/22216@, от 21.07.2017 № БС-4-11/14329@, вопрос № 7).

Помимо арифметических и технических ошибок, которые могут возникнуть в расчете, сведения о доходах и налогах требуют корректировки, например, в следующих ситуациях:

- если в расчете за I квартал не отражена зарплата, начисленная за март, но выплаченная после того, как был представлен расчет (письмо ФНС РФ от 25.11. 2021 № БС-4-11/16428@);

- если НДФЛ, который удержан с зарплаты за декабрь 2021 года, выплаченной в январе 2022 года, не попал в строку 160 раздела 2 и в раздел 1 расчета за I квартал 2022 года (письмо ФНС от 11.02. 2022 № БС-3-11/1230@);

- в случае перерасчета дохода за предыдущие периоды (от 21.07.2017 № БС-4-11/14329@, вопрос № 8, от 27.01.2017 № БС-4-11/1373@, п. 2).

![]()

Если ошибки в расчете не влияют на сумму НДФЛ, подача уточненных расчетов до того, как ошибку обнаружат налоговики, обычно позволяет избежать штрафа за представление недостоверных сведений.

Налоговики разрешают не представлять уточненный расчет, например, в следующих ситуациях.

Налоговый статус физлица изменился с нерезидента на резидента или наоборот в IV квартале. Перерасчет НДФЛ в этом случае будет отражен в расчете по форме 6-НДФЛ за год. Представлять уточненные расчеты за I квартал, полугодие, 9 месяцев не требуется.

Работник поздно подал документы по вычету. Если работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года, то перерасчет НДФЛ следует отразить в расчете за тот период, в котором работник принес подтверждающие документы. Подавать уточненку за предыдущие отчетные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

НДФЛ с зарплаты за декабрь отражен в расчете за 1 квартал следующего года. Например, если удержанный налог с заработной платы за декабрь 2020 года, выданной 31.12.2020, отражен в разделе 1 расчета за 1 квартал 2021 года, так как срок перечисления пришелся на январь 2021. Поскольку в этой ситуации не возникло ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточненный расчет ни за 1 квартал 2021 ни за 2020 год не требуется (письмо ФНС РФ от 12.04. 2021 № БС-4-11/4935@).

![]()

Запомнить!

Если по итогам года обнаружена ошибка в разделе 2 расчета за I квартал, нужно представить уточненку за I квартал, за полугодие и за 9 месяцев, поскольку раздел 2 составляется нарастающим итогом (п. 4.1 Порядка заполнения).

Если же ошибка была допущена на титульном листе или в разделе 1 расчета за I квартал, то уточнять расчёты за полугодие и за 9 месяцев не нужно, поскольку раздел 1 формируется поквартально.

Если ошибки не связаны с суммами НДФЛ, то представлять уточненный расчет до того, как от инспекции получено соответствующее требование, — это право, а не обязанность. Воспользоваться этим правом стоит, потому что в такой ситуации добровольная уточненка исключает штраф за представление недостоверных сведений в расчете (п. 2 ст. 126.1 НК РФ, письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Несколько сложнее обстоит дело с освобождением от штрафа по ст. 123 НК РФ — за несвоевременное перечисление НДФЛ в бюджет. Эта ошибка проявляется в 6-НДФЛ при неверном заполнении строки 021 раздела 1. Если такое нарушение найдет ИФНС, организацию ждет сразу два штрафа: по ст. 123 и по ст. 126.1 НК РФ. Самостоятельное обнаружение ошибки и представление уточняющего расчета, как уже отмечалось, спасает от штрафа по ст. 126.1 НК РФ. А что же со вторым штрафом?

Положения п. 4 и 6 ст. 81 НК РФ содержат правило, позволяющее избежать штрафа по ст. 123 НК РФ. Но для этого перед тем, как представить уточненный расчет, нужно заплатить налог и пени. А значит, если обнаружены ошибки в заполнении строки 021 расчета, не затронувшие сумму НДФЛ, прежде чем подавать корректировку, надо проверить, перечислен ли уже налог и соответствующие пени. И если нет, то сначала рассчитаться с бюджетом, а потом уже сдавать новый 6-НДФЛ. Если же налог и пени были уплачены задолго до корректировки, не лишним будет подготовить сопроводительное письмо с указанием на эти факты и приложением копий платежных документов.

Право на освобождение от штрафа за несвоевременное перечисление НДФЛ имеют и те организации, которые ошибок в 6-НДФЛ не допустили. Для этого достаточно уплатить НДФЛ и пени до того, как ошибку найдёт ФНС. Такой вывод сделан КС РФ (Постановление от 06.02.2018 № 6-П).

![]()

Отчетность по НДФЛ в 2023 году: памятка от налоговиков

Читать памятку

Как говорится в п. 6 ст. 81 НК РФ, уточненный 6-НДФЛ должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога. Но, как мы помним, агенты обязаны подавать уточненки по 6-НДФЛ и в ситуации, когда сумма налога завышена. А добровольная корректировка и вовсе может быть не связана с суммами НДФЛ. Как формировать уточненки в таких случаях?

![]()

Порядок заполнения расчета не содержит положений, которые конкретизируют порядок заполнения корректировки по 6-НДФЛ. Получается, что формально у налогового агента, допустившего такие ошибки, нет права представить в составе уточненки данные только по тем налогоплательщикам, в отношении которых допущены ошибки. Нужно представлять расчёт целиком. С другой стороны, тут можно применить положения п. 7 ст. 3 НК РФ о том, что любые неустранимые неясности налогового законодательства должны толковаться в пользу налогового агента. Это значит, что организации вправе руководствоваться порядком представления уточненного расчета, установленным п. 6 ст. 81 НК РФ, как единственным четко описанным в законодательстве.

Соответственно, уточненный расчёт, содержащий исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности, нельзя признать составленным неверно. Но тут нужно учитывать один важный нюанс: данные должны заполняться полностью, то есть отражаться и в разделе 2, и в соответствующих блоках раздела 1. Ведь п. 6 ст. 81 НК РФ не говорит о том, что в уточненном расчете представляется только та информация, которая была неверно указана в первоначальном. При этом в строке «Номер корректировки» титульного листа проставляется значение отличное от нуля, то есть «1—», «2—» и т.д.

Чтобы уточнить недостоверные сведения в справке о доходах и суммах налога физлица (приложение 1), нужно в состав корректирующего годового расчета включить корректирующие или аннулирующие справки только в отношении физических лиц, данные которых уточняются (письмо ФНС от 30.11.2021 № БС-4-11/16703@).

Как исправить ошибки в КПП или ОКТМО в 6-НДФЛ

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчёта: уточненный и первичный.

В уточненном расчете указываются:

- номер корректировки «1—»;

- КПП и ОКТМО, которые были указаны в первоначальном расчете, то есть ошибочные значения;

- нулевые показатели во всех разделах расчёта (плюс аннулирующие справки, если расчет годовой).

В первичном расчете необходимо проставить:

- номер корректировки «0—»;

- правильные значения КПП и ОКТМО;

- показатели из первоначального расчёта (плюс приложение 1, если расчёт за год).

Даже если первичный расчет с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ (письма ФНС от 12.08.2016 № ГД-4-11/14772, от 01.11.2017 № ГД-4-11/22216@).

Как исправить 6-НДФЛ при перерасчете отпускных

Уточненный расчет должен быть представлен, если при перерасчете отпускных их сумма уменьшается.

В разделе 2 уточненного расчета за период, в котором отпускные были начислены, отражаются итоговые суммы с учетом уменьшенной суммы отпускных (строки 110, 112, 140). При этом сумма удержанного НДФЛ не корректируется (строка 160 не исправляется), что дает основание для зачета или возврата излишне удержанного налога.

Если отпускные доплачиваются, уточненка не подается. В разделе 2 расчета того отчетного периода, в котором произведена доплата, отражаются итоговые суммы с учетом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Как заполнить 6-НДФЛ при перерасчете НДФЛ с материальной выгоды

Согласно п. 90 статьи 217 НК РФ (ред. от 26.03.2022 № 67-ФЗ), доходы в виде материальной выгоды, полученные в 2021–2023 годах, освобождены от НДФЛ. Излишне удержанные в 2021 году из таких доходов суммы налога подлежат возврату по письменному заявлению налогоплательщика в соответствии с п. 1 ст. 231 НК РФ.

Если в расчетах 6-НДФЛ за 2021 год были отражены суммы доходов, полученных сотрудниками в виде материальной выгоды, и НДФЛ с этих сумм, то нужно подать корректировку 6-НДФЛ за первый квартал, полугодие, девять месяцев 2021 года и за 2021 год (письмо ФНС РФ от 28.03.2022 N БС-4-11/3695@).

Корректировке подлежат строки 110 и 140 раздела 2 по ставке 35 %. А в годовой уточненный расчет нужно включить корректирующие или аннулирующие (если других доходов не было) справки о доходах и суммах налога физических лиц (приложение № 1) в отношении только тех работников, данные которых уточняются (письмо ФНС РФ от 06.04.2022 года № БС-4-11/4160@). В справках корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641.

Начиная с налогового периода 2021 год вместо формы 2-НДФЛ представляется «Справка о доходах и суммах налога физического лица», которая является Приложением 1 к расчету 6-НДФЛ. Чтобы уточнить недостоверные сведения в Приложении 1 ранее представленного расчета за год, в состав корректирующего расчета надо включить корректирующую или аннулирующую справку.

В заголовке уточненной справки указывается (п.п. 5.2, 5.3 Порядка заполнения):

- в поле «Номер справки» — номер ранее представленной первичной справки;

- в поле «Номер корректировки сведений»:

- при представлении корректирующей справки, взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при подаче аннулирующей справки, взамен ранее представленной проставляются цифры «99».

Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно.

![]()

Корректирующая справка

При подаче корректирующей справки ошибочные сведения заменяются в базе ФНС на верные. При этом заполняются все разделы справки и Приложение к ней (Сведения о доходах и соответствующих вычетах по месяцам налогового периода), а не только те поля, в которых были допущены ошибки.

Количество корректировок справки практически не ограничено. Номер корректировки может принимать значения от «01» до «98».

Аннулирующая справка

Аннулирующая справка полностью отменяет первоначальную и представляется, если первичная справка была подана ошибочно, например, по месту нахождения головной организации, в то время как зарплата работнику выплачивалась в обособленном подразделении, с которым у него заключен трудовой договор.

В аннулирующей справке необходимо заполнить только заголовок и раздел 1. Разделы 2, 3, 4 и Приложение к справке заполнять не нужно. Аннулирующая справка может быть представлена только один раз и только с номером корректировки «99».

Как исправить ошибки в 6-НДФЛ, чтобы избежать штрафов и проверок налоговых органов? Этот вопрос интересует бухгалтеров в связи с подготовкой расчета по форме 6-НДФЛ. Ошибки могут быть обнаружены в отчете за любой квартал, поскольку разъяснения налоговиков по заполнению расчета поступают довольно часто.

Штрафы за некорректные данные в расчете: как избежать

Начнем с того, что если налоговый агент предоставил расчет с некорректными данными, то, согласно ст. 126.1 НК РФ, на него налагается штраф 500 руб. за 1 документ. Однако если агент успел подать исправленный документ раньше, чем ошибка была обнаружена налоговиками, наказание применено не будет. В связи с этим целесообразно подать уточненный расчет, чтобы избежать не только штрафа, но и вопросов проверяющих.

Напомним, что при подаче уточненного расчета в графе «Номер корректировки» указывается 001, если это первый уточняющий расчет, 002 — если второй и т. д. Форма должна быть заполнена полностью, ошибочная информация заменяется на правильную. Разберем основные проблемы заполнения расчета, которые могут повлечь корректировки и подачу уточненки.

Форма 6-НДФЛ обновлена с 2021 года. Как корректно внести данные в новый бланк? Оформите пробный бесплатный доступ к КонсультантПлюс и получите пошаговый алгоритм внесения данных в формуляр. А если вам нужен образец 6-НДФЛ за 2022 год, переходите по этой ссылке.

Какие могут быть ошибки в 6-НДФЛ?

Ошибка в реквизитах

Во-первых, ошибка может быть в заполнении реквизитов на титульном листе. Например, некорректный ИНН или название организации. В этом случае меняем реквизиты, остальные данные заполняем так же, как в первый раз.

Не выделены строки 110–190 для каждой ставки налога

При заполнении раздела 2 может быть не учтено, что для каждой ставки налога строки 110–190 заполняются отдельно. В уточненном расчете добавляем строки 110–190 для каждой ставки.

Ошибки в отражении зарплаты, выплачиваемой в следующем отчетном периоде

Данные по строкам 140 и 170 не должны быть равны. Если организация выплачивает зарплату в следующем месяце, то НДФЛ удержит тоже в следующем, но начислит в текущем. Например, если зарплата на июнь 10 000 руб. выплачивается 5 июля, тогда в расчете за полугодие будут следующие данные:

|

Номер строки |

Значение |

|

110 (112) |

10 000 |

|

140 |

1 300 |

|

170 |

0 |

|

Раздел 1 расчета за полугодие по июньской зарплате не заполняется. В раздел 1 расчета за 9 месяцев попадут данные: |

|

|

021 |

06.07.2022 |

|

022 |

1300 |

Такой же подход применим и к зарплате за декабрь предыдущего года. Она не попадает в раздел 2 как начисленная, зато будет отражена в разделе 1 как выплаченная.

Ошибка в количестве физлиц

Исправлению также подлежит некорректное количество физлиц по строке 120. Один и тот же сотрудник не может учитываться дважды, даже если он был уволен и опять принят в штат.

Ошибка в заполнении строк 021–022

НДФЛ должен быть перечислен не позднее следующего дня после фактической выплаты зарплаты (строка 021). В строке 021 должна быть указана дата согласно требованиям НК РФ, а не дата, когда налоговый агент сделал перевод в бюджет. Данные по этой графе сверяются налоговиками с их информацией по поступлению оплаты в бюджет. И если деньги поступили позже, чем следующий день после выплаты зарплаты, налоговому агенту поступит вопрос от ФНС. Например, зарплата была выплачена 7 июня, а налог перечислен 13 июня. В строке 021 — 8 июня.

Годовой расчет 6-НДФЛ сдают по новой форме в редакции приказа ФНС России от 28.09.2021 № ЕД-7-11/845@. Подробнее об этом читайте в нашей статье.

Как заполнить уточненку, узнайте из этой статьи.

Кроме того, всю актуальную информацию и новости по заполнению расчета ищите в разделе нашего сайта «Расчет 6-НДФЛ».

Итоги

Чтобы избежать ответственности за нарушения, сделанные при составлении отчета, необходимо подать уточненную форму до того, как налоговый орган проверит изначальный документ. Необходимо учитывать все поступающие разъяснения налоговиков, отследить которые можно в новостях нашего сайта.

Если в уведомлении об исчисленных налогах допущена ошибка

Введение с 2023 года ЕНС установило для налогоплательщиков новую обязанность — сдачу уведомления об исчисленных суммах налога. В нем организация или ИП указывает налоговую инспекцию и сколько денег нужно списать с ЕНС в счет уплаты конкретного платежа.

Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

Уведомление об исчисленных суммах налога: вкратце о главном

Уведомление сдается только в двух случаях:

-

Если по платежу не предусмотрена сдача отчетности.

-

Если срок уплаты платежа наступает раньше сдачи декларации (расчета).

Таким критериям соответствуют несколько платежей:

-

УСН – в отношении авансов за I квартал, полугодие и 9 месяцев.

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

-

ЕСХН – по авансовому платежу за полугодие.

Срок сдачи до 25 июля.

-

Имущественные налоги организаций – земельный, транспортный, налог на имущество.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

-

Налог на прибыль для налоговых агентов.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

-

Страховые взносы за сотрудников.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

-

НДФЛ за сотрудников.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

-

Ошибка в сумме платежа.

-

Ошибка в реквизитах (КБК, ОКТМО налоговый или отчетный периоды).

-

Ошибка в платежке, которая заменяет уведомление.

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Напомним, что уведомление подается по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (КНД 1110355). Отдельной корректирующей формы для исправления ошибок в первичном уведомлении законом не предусмотрено.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

-

Изменения вносятся только в части ошибочных данных, а не всего уведомления.

-

Скорректированное уведомление можно направить в налоговую инспекцию тем же способом: на бумаге или в электронной форме.

-

Не требуется подача корректировки, если после уведомления с ошибкой была подана декларация или расчет.

-

Ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС.

Исправление ошибки в сумме платежа

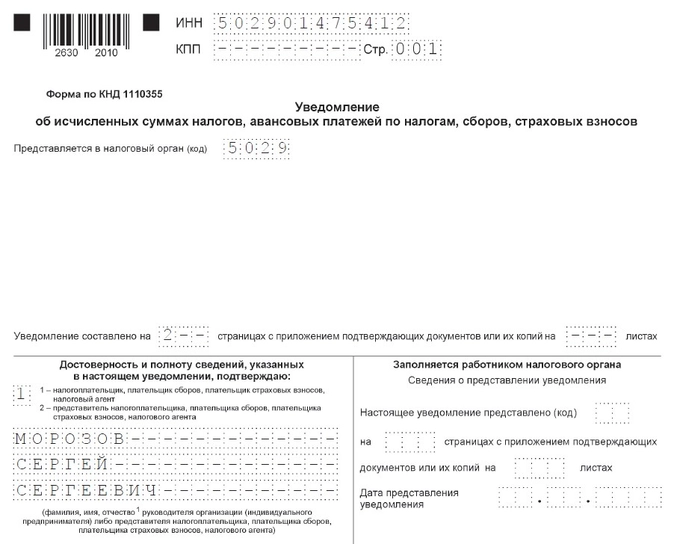

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

-

Продублировать данные, отраженные на Титульном листе.

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

-

Скорректировать сумму платежа в разделе «Данные».

Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения.

Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление:

Исправление ошибки в реквизитах уведомления

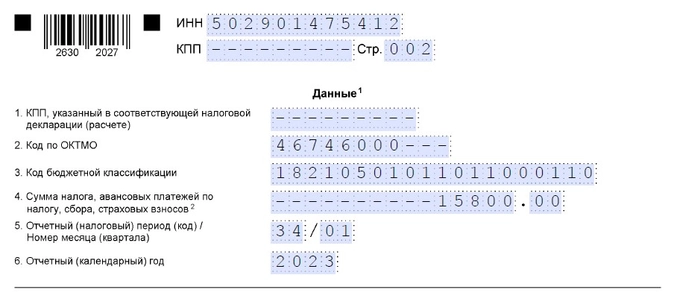

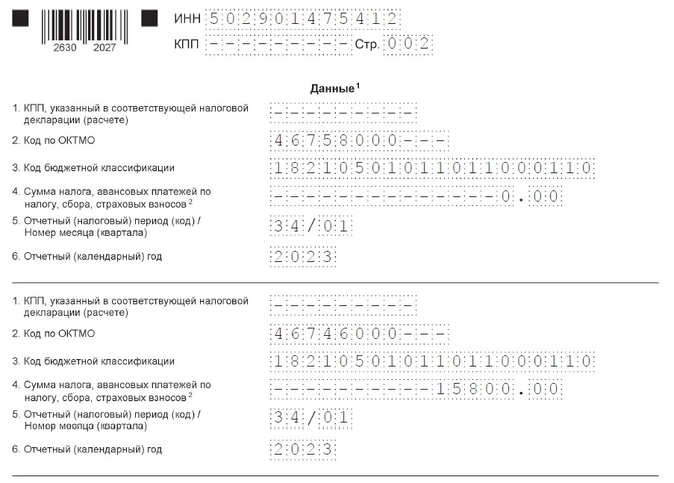

Это более сложный вариант. Для корректировки реквизитов уведомления нужно:

-

В разделе «Данные» заполнить два блока строк 1-6.

В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0».

Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса.

-

Продублировать данные, отраженные на Титульном листе.

ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление:

ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Исправление ошибки в платежке-уведомлении

Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах.

Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов.

Реклама: ИП Мемрук, ИНН: 772074952763

Добрый день.

Ничего не могу понять. Отправила отчет 6-НДФЛ. Поступила квитанция о приеме. А вместо ввода — Уведомление об уточнении. Отправляла несколько таких отчетов через Контур и Тензор. И везде один результат. Но с КБК в очете все в порядке — тот же, с которым сдавала формы за кварталы, тот же, по которому платили налог в течение года. Я обратилась в техподдержку Контура. Ответили, что налоговая готова принимать эти отчеты. Так каких уточнений они хотят?

Добрый день

у меня было так, выгрузила из 1С в Контур, было написано ошибка КБК, открыла редактировать, посмотрела, что все верно, сохранила отправила. Приняли.

Заполнить, проверить и сдать РСВ и 6‑НДФЛ через «Контур.Экстерн»

smv_mars, так у меня не было написано про ошибки. Контур их не обнаружил, Тензор тоже. А вот налоговая уже нашла что-то. Подобные протоколы (без смысла) присылает статистика, если отправить отчет раньше, чем они готовы его принять. Но потом поступает правильный протокол. Вот я теперь и не знаю: просто подождать, пока примут или отправить еще раз. И тут вопрос: отправлять исходник или корректировку? Отправила по одной организации корректировку — посмотрим.

![]()

Добрый день, у меня тоже самое по всем компаниям в разные налоговые, отправляла отчеты через СБИС в праздники. Вчера звонила в ИФНС, сказали, что вышли первый день и пока ничего не знают. Напишите пожалуйста примут ли вашу уточненкую. И вопрос как вы подготовили уточненку в 1с? при корректировке заполняется только форма 6-НДФЛ, а 2-НДФЛ не заполняет автоматически, вручную совсем долго будет.

Ekaterina235, Я не заполняла корректировку в 1С. Хотела просто в Тензоре открыть отправленный отчет, поменять дату и отправить. А он мне сам поставил корректировку №1. Не думаю, что это нужно делать в 1С: ведь ничего же не изменилось. Если уж очень хочется, то попробуйте просто скопировать отчет, поставить 1 и сохранить. У меня получалось раньше. Только сначала уберите в первом пометку, что он сдан.

Как только у меня появится ответ по 6-НДФЛ, сданных в каникулы и корректировке, сданной вчера — я напишу. Пока тихо, ни одна инспекция этот отчет еще не приняла.

![]()

У меня было то же самое, написала в налоговую, сегодня мне позвонили и сказали, что сбой в программе по КБК, ошибка массовая, сказали, что надо переотправить дней через 10

Эксперт Бухонлайна согласен с этим ответом

Подайте уведомление об исчисленных суммах НДФЛ

Мозжегорова, Спасибо за информацию. Общими усилиями выяснили, что беспокоиться не стоит. Налоговая принимает меры для исправления ситуации. Я заметила, что на отчеты, отправленные с 10.01, никаких странных протоколов не поступает. Отправлю по всем ранним отчетам корректировку. Просто чтобы дата отправки была позже, когда каникулы закончились. Возможно, все будет исправлено раньше, чем через 10 дней.

![]()

IrinaIvanovna, подскажите, вы в корректировке 6-НДФЛ ко всем справкам 2-НДФЛ на физиков тоже ставите, что это корректировки?

Ekaterina235, Излагаю по порядку. В Тензоре я просто открыла уже отправленный отчет, поменяла дату, а сайт сам поставил мне корректировку 1 на титульном листе. Проверка замечаний не выявила, отчет отправлен. Сейчас я его открыла посмотреть — в справке на единственного сотрудника корректировки нет (прил.1). В Контуре исправить отправленный отчет нельзя. Я открыла страницу движения документа и нажала «Создать отчет на основе этого» (прил.2). Открылся точно такой же отчет с новой датой. Я поставила 1 в корректировке, сохранила отчет и проверила справки: корректировка в них не появилась — справки первичные (прил.3). На всякий случай, я оставила пару отправленных отчетов в период каникул без корректировки, как есть, с уведомлением об уточнении. Просто посмотреть, что будет с ними. Время то еще есть. Если следовать совету Контура (прил.4), отправлять повторно ничего вообще не нужно. Решайте сами, что делать.

![]()

4 января послала отчет, попросили уточнить по причине ошибки в КБК, 6-го повторила, ничего не меняя кроме номера корректировки =1, так как все КБК в xml файле на местах, сегодня опять получила Уведомление об уточнении.

Хорошо что есть Бухонлайн! Поняла, что много нас таких и надо подождать.

Поставлю этот пост в закладки, надеюсь когда ситуация разрешится кто-нибудь отпишется.

Эксперт Бухонлайна согласен с этим ответом

Рассчитывайте зарплату с учетом повышения МРОТ

Добрый день!

Каждый год одно и то же.

Обязательно найдётся много налогоплательщиков, которые отправляют свои отчеты в первые дни января.

Налоговые приёмные комплексы не готовы ещё к приёму отчетности.

А поскольку они не могут сказать, что комплексы не готовы, они пишут формальную причину отказа.

Как у Вас.

Это происходит каждый год. Каждый год в январе поднимается много вопросов на эту тему. потом всё успокаивается.

Не торопитесь! Излишней торопливостью Вы сами себе можете нанести вред. Если уже не нанесли, отправив корректировку № 1.

Успехов!

![]()

Ага, а я вот в прошлом году так же раненько сдала отчеты и в середине января заболела ковидом вплоть до больницы. И там под капельницами и кислородом меня грела мысль, что отчеты сданы и можно болеть спокойно.

![]()

Спасибо!

Зашла сейчас в личный кабинет на сайт налоговой, там моя справка о доходах за 2021 год записана в единственном экземпляре, то есть данные пока не задвоенны.

Заполнить и сдать СЗВ‑ТД через интернет

Добрый день, коллеги. У меня первая квитанция о приеме 6-НДФЛ. Московская область. Отправляла через Контур 10.01, корректировку делать не пришлось. Жду остальные.

Добрый день!

Цитата (IrinaIvanovna):У меня первая квитанция о приеме 6-НДФЛ. Московская область.

Поздравляю!

![]()

Добрый день! 12.01. через Контур отправили отчет, 17.01 получили квитанцию о приеме. Следом уведомление об уточнении. Текст сообщения об ошибке: Выявлены недостатки (ошибки) в налоговой декларации, Идентификатор ошибки: Вам необходимо представить в течение пяти дней пояснения по выявленным ошибкам (противоречиям, несоответствиям) или внести соответствующие исправления в налоговую декларацию (расчет).

Александр Погребс, а если отправили с корректировкой 1, но все данные без изменений, то какой вред себе нанесли?

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Добрый день!

Цитата (smv_mars):а если отправили с корректировкой 1, но все данные без изменений, то какой вред себе нанесли?

Бывали случае задвоения данных…

Сначала по одному (первичному) расчету внесли начисления, потом по корректирующему…

Редко, но бывает. Особенно в начале года в период отладки приёмного оборудования.

Поэтому я всегда всех призываю не торопиться.

Успехов!

![]()

Раиса66, аналогично 12.01 отправила Контур, 14.01 пришел ответ идентичный. Сегодня хотела звонить в налоговую. Вовремя сюда зашла, пока не буду звонить, думаю без меня много нас звонящих. Подождем.

![]()

Елена_св, я сегодня отправила запрос, отзвонились, массовый технический сбой, уточнение не требуется, расчет в базу внесен

![]()

Сдать «уточненки» в ПФР и ФСС за 2010 – 2016 годы через интернет

Добрый день. Налоговая исправила косяки. Сегодня начали приходить извещения о вводе по всем сданным отчетам: и первичным, и корректировкам.

Добрый день!

Цитата (IrinaIvanovna):Сегодня начали приходить извещения о вводе по всем сданным отчетам: и первичным, и корректировкам.

Ну вот, ситуация нормализуется!

На всякий случай, проверьте, как легли корректировки, не получилось ли задвоения…

Успехов!

Да, спасибо, обязательно нужно теперь все проверить.

Экологическую отчетность должны сдавать все

Не сдать один отчет — 80 тысяч рублей. Сдать все отчеты — 4,5 тысячи рублей в год.

г. Ставрополь44 376 баллов

IrinaIvanovna, добрый день! Продолжение следует.. отправила 12-го, сейчас получила.. что требуется уточнение «недопустимое значение КБК» и тут же.. » отчет зафиксирован налоговым органом».. квитанции нет

Цитата (Lёka):«недопустимое значение КБК»

КБК проверили?

Если у Вас всё правильно, то не обращайте внимание.

Тем более, что

Цитата (Lёka):тут же.. » отчет зафиксирован налоговым органом»..

Раз «зафиксирован», значит, получили.

Цитата (Lёka):квитанции нет

Если в ближайшие дни квитанция не появится, вот тогда надо бить тревогу и думать над дополнительными действиями.

Но, думаю, обсуждать это уже надо в «своей теме». 😉

В новой теме дайте ссылку на эту тему, а здесь можете дать ссылку на новую тему…

Успехов!

г. Ставрополь44 376 баллов

Александр Погребс, Да, спасибо! КБК по сотрудникам в бывшей 2-ндфл совпадают с КБК в общем разделе 6-НДФЛ, к которому вопросов нет Подождем..

![]()

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

Рассчитывать страховые взносы по новой, пониженной ставке

IrinaIvanovna, у меня так же было. Позвонила в налоговую — сказали, что проблема в их системе. На всякий случай продиктовала ИНН организации — девочки вручную в системе проверили, что все нормально. 😉

Добрый день. У всех было одно и тоже. На сегодня уже такие уведомления не приходят. У меня по всем организациям пришли протоколы о вводе в систему. Если отправлялся только первичный расчет, то один протокол. Если была корректировка, то протокол на каждый расчет. Я все проверила. Запросила у всех ИФНС сверку по расчетам с бюджетом в виде справки и выписки. Пока все в порядке. Попозже еще раз запрошу. Это не лишняя работа: по окончании каждого отчетного периода всегда проверяю начисления.

Спасибо всем за участие. Успехов!

Цитата (IrinaIvanovna):На сегодня уже такие уведомления не приходят.

Приходят (((

В пятницу отправила декларацию, сегодня пришло уведомление об уточнении…

Новая транспортная накладная

Заполняйте накладные по действующим формам в веб‑сервисе

Добрый день!

Цитата (smv_mars):В пятницу отправила декларацию, сегодня пришло уведомление об уточнении…

Так может, уточнение по делу? Или снова «сбой»?

Цитата (Александр Погребс):ак может, уточнение по делу? Или снова «сбой»?

нее, не по делу… всё тоже самое…

Цитата (smv_mars):нее, не по делу… всё тоже самое…

Значит, не всё ещё отладили.

Отладят, время ещё есть.😀

Успехов!

![]()

smv_mars, у нас сначала было уведомление об уточнении, корректировку подавать я не стала.

Через несколько дней пришло извещение о вводе с текстом «ошибок не содержит».

Но я была уверена, что в отчете всё верно указано.

Если Вы уверены, что отправили корректный отчет, подождите немного дополнительных действий от ИФНС.

Эксперт Бухонлайна согласен с этим ответом

Полный комплект для онлайн‑ККТ: касса по спеццене, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система со скидкой

![]()

Добрый день! Отправила отчет 27 января. 28.01. пришло «Уведомление об уточнении налоговой декларации

Выявлены недостатки (ошибки) в налоговой декларации, дополнительные сведения ,

Присутствуют расхождения в персонифицированных сведениях о застрахованных лицах плательщика страховых взносов и налогового органа. Перечень прилагается.* «

И никакого перечня нет. Что-то делать или нет?

Цитата (Luvenal):Присутствуют расхождения в персонифицированных сведениях о застрахованных лицах плательщика страховых взносов и налогового органа. Перечень прилагается.* «И никакого перечня нет. Что-то делать или нет?

Добрый день. У меня была такая ситуация в одном предприятии — без перечня. В другом перечень был: КБК по каждому работнику. Если Вы уверены в данных по каждому работнику, то стоит подождать. Похоже, что у Вас сервис все еще не налажен. Я сдавала отчеты в Москву и МО. Как я и писала, по всем отчетам (первичным и корректировкам) ситуация исправилась сама, без моего вмешательства. Если налоговая просила эти формы до февраля не сдавать, то месяц только начинается — сделают постепенно везде.

![]()

IrinaIvanovna, у меня тоже самое было.Контур не нашел,ИФНС ничего про ошибку не написала,только что 3 раза не принимала и писала,что требуется уточнение. Пришлось договариваться с бухгалтером на разовые заказы. Двое нашли ошибку но не ту,а третья справилась..Оказалось не КБК,а январь вошел в период.

Получено уведомление об отказе или уведомление об уточнении: «Регистрация уточненного документа без первичного» или «Невозможность регистрации уточненного документа без первичного»

Если поступило Уведомление об уточнении, то для решения данного вопроса необходимо обратиться в инспекцию и уточнить, требуется ли сдавать первичный отчет. Контакты инспекции можно посмотреть на сайте ИФНС. За актуальность контактов СКБ Контур ответственности не несет.

Если поступило Уведомление об отказе, то для решения вопроса необходимо:

1. Проверить, что первичный отчет был принят инспекцией на момент отправки корректировочного, и ИНН-КПП в первичном и корректирующем совпадают.

Если в первичном отчете была допущена ошибка в КПП, то требуется:

- Отправить «нулевой» корректирующий отчет с неверным КПП;

- Выслать «первичный» отчет с верным кпп и верными данными.

2. Если Уведомление об отказе пришло на 6-НДФЛ, проверить ОКТМО, который в данном отчете является уникальным реквизитом.

Чтобы исправить неверный ОКТМО в 6-НДФЛ нужно:

- Выслать «нулевой» 6-НДФЛ с неверным ОКТМО со следующим номером корректировки. В «нулевом» 6-НДФЛ должен быть удален 2 раздел и заполнен нулями раздел 1;

- Выслать «первичный» 6-НДФЛ с верными данными и верным ОКТМО.

3. Удостовериться, что правильно выбран период отчета. Если период выбран неправильно, нужно отправить отчеты с верными данными за оба периода.

4. Уточнить переводилась ли организация в другую инспекцию. Если у организации меняется ИФНС, нужно узнать, перевелись ли данные по организации в новую инспекцию.

Проверить за какой инспекцией в данный момент закреплена головная организация можно в выписке ЕГРЮЛ/ЕГРИП. По обособленным подразделениям информации в выписке нет, уточнить можно только непосредственно в ИФНС. Обычно данные передаются в течение месяца.

5. Если первичный отчет был принят на момент отправки корректировки, ИНН, КПП, ОКТМО, период совпадают в первичном и корректировочном отчете, то следует обратиться в техническую поддержку СКБ Контур по адресу help@kontur.ru. При обращении требуется сообщить следующую информацию:

- ИНН и КПП организации;

- Наименование и даты отправки принятого первичного и корректировочного отчета, по которым пришло Уведомление об отказе;

- Пакет документооборота принятого первичного и корректировочного отчета, по которому поступило уведомление об отказе. Сохранить документооборот можно по инструкции.

Была ли полезна информация?

Из нашей статьи вы узнаете:

Налоговые агенты, которые удерживают налог на доходы физлиц, в соответствии со ст. 24 НК РФ должны представлять в ИФНС документы по расчёту налога. Для этого используется форма 6-НДФЛ.

Что делать, если в заполненном отчёте была допущена ошибка? Можно ли корректировать 6-НДФЛ? Об этом расскажем в этой статье.

Как и когда сдать корректирующий отчёт 6-НДФЛ

Если после заполнения и отправки отчётного документа налоговый агент обнаружил в нём ошибку, то следует незамедлительно выполнить корректировку и направить исправленную версию в налоговый орган.

При этом следует использовать ту форму, которая действовала в отчётном периоде, когда был подан первичный отчёт. То есть если бухгалтеру необходимо исправить три расчёта 6-НДФЛ за полугодие, девять месяцев и весь 2021 год, то он должен заполнить три корректировочных отчёта. Отчёт за полугодие и девять месяцев 2021 года на бланке, утверждённом Приказом ФНС России от 15 октября 2020 года № ЕД-7-11/753@. А корректировку 6-НДФЛ за 2021 год — на бланке, в котором учтены изменения, введённые Приказом ФНС России от 28 сентября 2021 года № ЕД-7-11/845@.

По ст. 126.1 НК РФ предоставление недостоверных сведений карается штрафом в размере 500 рублей за каждый отчётный документ. Но если уточнённый расчёт подан ранее, чем ошибку выявили в ФНС, то штрафная санкция не применяется.

Помимо этого, налоговики имеют право оштрафовать невнимательного агента в размере 20% от суммы неудержанного и неперечисленного налога. При этом штраф не применяется, если допущенные неточности не повлекли за собой занижения суммы налога.

Если неточность в направленной отчётности выявили в налоговом органе, о чём налоговый агент получил уведомление, то исправлять отчётность и сдавать её на проверку следует в срок до 5 дней.

Когда корректировку можно не сдавать

Налоговики разрешают не представлять уточнённый расчёт 6-НДФЛ в следующих ситуациях.

Налоговый статус физлица изменился с нерезидента на резидента или наоборот в IV квартале. Перерасчёт НДФЛ в этом случае будет отражён в расчёте по форме 6-НДФЛ за год. Представлять уточнённые расчёты за I квартал, полугодие, 9 месяцев не нужно.

Работник поздно подал документы по вычету. Если работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года, то перерасчёт НДФЛ следует отразить в расчёте за тот период, в котором работник принёс подтверждающие документы. Подавать уточнёнку за предыдущие отчётные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

НДФЛ с зарплаты за декабрь отражён в расчёте за 1 квартал следующего года. Например, если удержанный налог с заработной платы за декабрь 2020 года, выданной 31.12.2020, отражён в разделе 1 расчёта за 1 квартал 2021 года, так как срок перечисления пришёлся на январь 2021. Поскольку в этой ситуации не возникло ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточнённый расчёт ни за 1 квартал 2021 ни за 2020 год не требуется (письмо ФНС РФ от 12.04. 2021 № БС-4-11/4935@).

Подробно о том, как без ошибок заполнить расчёт 6-НДФЛ в 2022 году, мы рассказывали в статье.

Как заполнить корректировку 6-НДФЛ, если ошибка в доходах или налоге

Если обнаружена ошибка в доходах, то нужно пересчитать НДФЛ. Исправление таких ошибок зависит от того, когда их обнаружили.

В отчётном квартале

В таком случае подавать корректировку 6-НДФЛ не нужно — следует просто заполнить первичный отчёт с учётом следующих правил:

- в полях 020–022 — фактически удержанные суммы подоходного налога, то есть без уменьшения на возвращённый налог;

- в полях 030–032 — суммы возвращённого НДФЛ;

- в полях 110, 112 и 115 — «верную» сумму начисленного дохода с учётом исправлений (пересчёта);

- в полях 140, 142 — «верную» сумму исчисленного НДФЛ с учётом исправления ошибки;

- в поле 160 раздела 2 — фактически удержанный НДФЛ, не уменьшая на налог, который показали в полях 180 и 190;

- в поле 180 раздела 2 — сумму излишне удержанного НДФЛ, уменьшенную на возвращённый налог;

- в поле 190 раздела 2 — сумму НДФЛ, которую вернули с начала года.

В другом квартале

В таком случае следует составить уточнённые расчёты за все кварталы, по которым представлена отчётность до момента обнаружения ошибки. Например, допустили ошибку в марте 2021 года, а нашли её только в январе 2022 года. Придётся подать корректировку 6-НДФЛ за I квартал, полугодие, девять месяцев и весь 2021 год. Уточнённые расчёты заполняются так:

- в полях 020–022 — фактически удержанные суммы налога за последние три месяца отчётного квартала;

- в полях 110, 112 и 115 — «верную» сумму начисленного дохода с учётом пересчёта;

- в полях 140, 142 — «верную» сумму исчисленного НДФЛ с учётом пересчёта;

- в поле 160 — фактически удержанный НДФЛ с начала года, то есть без уменьшения на налог, который показали в поле 180 текущего расчёта и поле 190 в периоде возврата;

- в поле 180 раздела 2 — сумму излишне удержанного НДФЛ, которая числится на последний день отчётного периода.

Возврат НДФЛ отражают в полях 031, 032 раздела 1 и поле 190 раздела 2 в том периоде, когда фактически произошёл возврат. Так как подоходный налог вернули, он перестаёт быть излишне удержанным. Поэтому поле 180 раздела 2 корректируют на сумму возвращённого налога.

Как заполнить корректировку 6-НДФЛ, если в отчёте указаны неверные КПП или ОКТМО

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчёта: уточнённый и первичный.

В уточнённом расчёте указываются:

- номер корректировки «1—»;

- КПП и ОКТМО, которые были указаны в первоначальном расчёте, то есть ошибочные значения;

- нулевые показатели во всех разделах расчёта (плюс аннулирующие справки, если расчёт годовой).

В первичном расчёте необходимо проставить:

- номер корректировки «0—»;

- правильные значения КПП и ОКТМО;

- показатели из первоначального расчёта (и приложение № 1, если расчёт за год).

Даже если первичный расчёт с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ.

Как исправить недостоверные данные в отчёте 6-НДФЛ закрытого обособленного подразделения

Если в отчёте по закрытому обособленному подразделению выявлены ошибки, то исправления должна внести головная организация. Титульный лист корректировки заполняется следующим образом:

- в верхней части титульника — ИНН и КПП головной организации;

- в поле ОКТМО — код закрытого обособленного подразделения;

- в поле «Форма реорганизации (ликвидация) (код)» — код 9 «закрытие обособленного подразделения»;

- в поле «ИНН/КПП реорганизованной организации» — ИНН и КПП закрытого подразделения;

- период представления (код) — он должен совпадать с кодом из первичного отчёта.

При исправлении данных разделов расчёта уточнённый 6-НДФЛ представляют без справки о доходах к 6-НДФЛ. В случае уточнения сведений в справках о доходах и суммах налогов физлица подают весь расчёт с приложением №1. При подаче корректировки 6-НДФЛ за закрытое подразделение следует подготовить пояснительную записку, в которой отражены причины уточнения в произвольной форме.

Как исправить 6-НДФЛ при перерасчёте отпускных

Уточнённый расчёт должен быть представлен, если при перерасчёте отпускных их сумма уменьшается.

В разделе 2 уточнённого расчёта за период, в котором отпускные были начислены, отражаются итоговые суммы с учётом уменьшенной суммы отпускных (строки 110, 112, 140). При этом сумма удержанного НДФЛ не корректируется (строка 160 не исправляется), что даёт основание для зачёта или возврата излишне удержанного налога.

Если отпускные доплачиваются, уточнёнка не подаётся. В разделе 2 расчёта того отчётного периода, в котором произведена доплата, отражаются итоговые суммы с учётом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Как заполнить 6-НДФЛ при перерасчёте НДФЛ с материальной выгоды

Согласно п. 90 статьи 217 НК РФ, доходы в виде материальной выгоды, полученные в 2021–2023 годах, освобождены от НДФЛ. Излишне удержанные в 2021 году из таких доходов суммы налога подлежат возврату по письменному заявлению налогоплательщика в соответствии с п. 1 ст. 231 НК РФ.

Если в расчётах 6-НДФЛ за 2021 год были отражены суммы доходов, полученных сотрудниками в виде материальной выгоды, и НДФЛ с этих сумм, то нужно подать корректировку 6-НДФЛ за первый квартал, полугодие, девять месяцев 2021 года и за 2021 год.

Корректировке подлежат строки 110 и 140 раздела 2 по ставке 35%. А в годовой уточнённый расчёт нужно включить корректирующие или аннулирующие (если других доходов не было) справки о доходах и суммах налога физических лиц (приложение № 1) в отношении только тех работников, данные которых уточняются. В справках корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641.

Как исправить ошибку в приложении № 1 к 6-НДФЛ

Начиная с налогового периода 2021 год вместо формы 2-НДФЛ представляется «Справка о доходах и суммах налога физического лица», которая является приложением № 1 к расчёту 6-НДФЛ. Чтобы уточнить недостоверные сведения в приложении № 1 ранее представленного расчёта за год, в состав корректирующего расчёта надо включить корректирующую или аннулирующую справку.

В заголовке уточнённой справки указывается (п.п. 5.2, 5.3 Порядка заполнения):

- в поле «Номер справки» — номер ранее представленной первичной справки;

- в поле «Номер корректировки сведений»;

- при представлении корректирующей справки взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при подаче аннулирующей справки взамен ранее представленной проставляются цифры «99».

Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно.

Изменения в 6-НДФЛ в 2023 году

В отчётности по НДФЛ с 2023 года будут два существенных изменения:

- появится новое уведомление об исчисленных налогах, авансах и взносах. Оно нужно налоговикам для перевода средств с баланса единого налогового платежа в счёт уплаты того или иного налога. Срок подачи уведомления — 25 число месяца, в котором уплатили налог;

- поменяются сроки сдачи 6-НДФЛ, новая отчётная дата — 25 апреля, 25 июля и 25 октября. Для годового отчёта срок сдачи — 25 февраля.

Кроме того, изменится и форма отчёта по налогу. На момент публикации на обсуждение вынесен проект новой формы 6-НДФЛ. В нём учтены переход на ЕНП и новые сроки платежей.

В разделе 1 изменится блок с НДФЛ, удержанным за последние три месяца:

- в строке 020 нужно будет указывать НДФЛ, подлежащий перечислению за последние три месяца;

- в строках 021—024 будем делить сумму из строки 020 по срокам перечисления, которые приведены в порядке заполнения.

В 2022 году в 6-НДФЛ попадает налог, удержанный до последнего числа отчётного периода. Например, в отчёте за 1 квартал — НДФЛ, удержанный с 1 января по 31 марта. А с 2023 года в расчёт за 1 квартал будет попадать налог, подлежащий перечислению с 1 января по 22 марта.

В разделе 2 появится строка 161, в которой надо будет отражать налог к перечислению за последние три месяца отчётного периода.

Планируется, что в первый раз представить обновлённый расчёт нужно будет начиная с отчётности за 2023 год, то есть за I квартал 2023 года.

Никто не застрахован от ошибок, но в случае с представлением налоговой отчётности их лучше вовремя заметить и исправить. Законодательство не устанавливает чётких сроков, когда нужно корректировать 6-НДФЛ. Подать исправленный вариант необходимо сразу, как только обнаружены ошибки. В большинстве случаев это позволяет избежать штрафа.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «1С-Отчетность». — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.