Содержание страницы

- Кто обязан представлять уведомление

- Определение доли участия в иностранной организации

- Срок представления уведомления

- Ответственность за непредставление уведомления

- Уведомление, формат, порядки

КТО ОБЯЗАН ПРЕДСТАВЛЯТЬ УВЕДОМЛЕНИЕ

(Пункт 3.1 статьи 23 Налогового кодекса Российской Федерации)

Физические лица и организации:

- имеющие долю участия в иностранных организациях более 10% И/ИЛИ

- являющиеся учредителями иностранных структур без образования юридического лица (ИСБОЮЛ).

ОПРЕДЕЛЕНИЕ ДОЛИ УЧАСТИЯ В ИНОСТРАННОЙ ОРГАНИЗАЦИИ

(Статья 105.2 Налогового кодекса Российской Федерации)

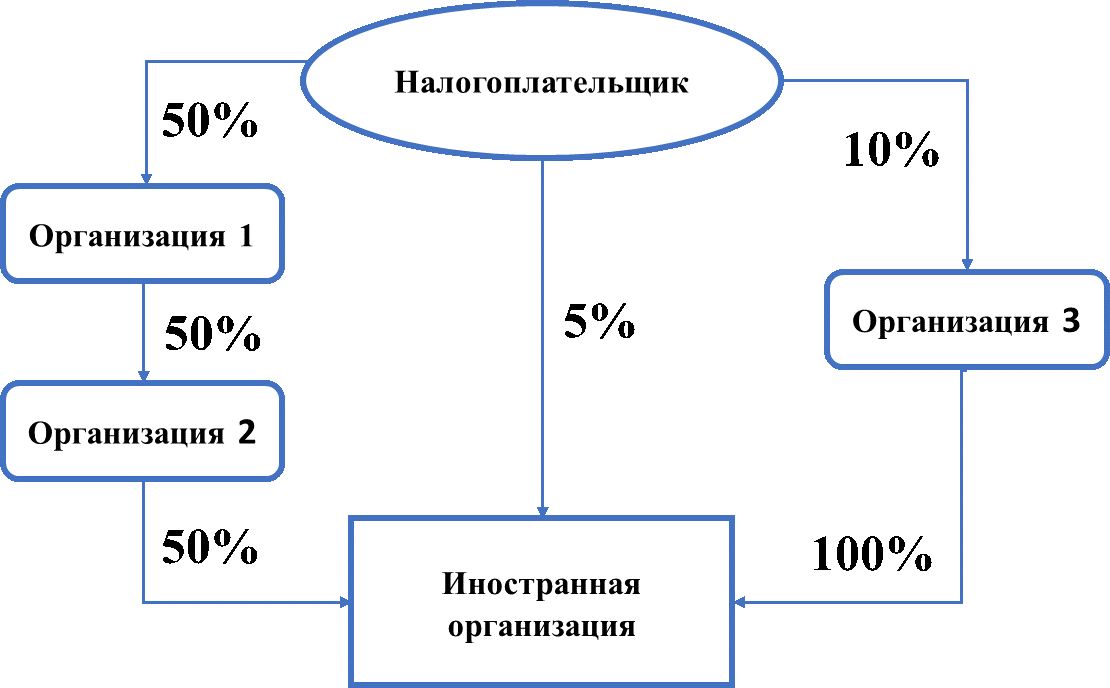

Доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

Доля участия в иностранной организации =

доля прямого участия + доля косвенного участия

Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

Долей косвенного участия лица в организации признается доля, определяемая в следующем порядке:

- определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

- определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

- определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

- при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации.

Доля прямого участия = 5%

Доля косвенного участия (последовательность 1) = 0,5 * 0,5 * 0,5 = 0,125 = 12,5%

Доля косвенного участия (последовательность 2) = 0,1 * 1 = 0,1 = 10%

Доля косвенного участия (итого) = 12,5% + 10% = 22,5%

Доля участия (итого) = 5% + 22,5% = 27,5%

Определение доли участия с использованием ИСБОЮЛ

При определении доли участия лица в организации учитывается также участие, осуществляемое с использованием ИСБОЮЛ, в случае, если такое лицо признается контролирующим лицом этой ИСБОЮЛ. При этом доля такого участия с использованием ИСБОЮЛ определяется в порядке, аналогичном порядку определения доли косвенного участия лица в организации, осуществляемого с использованием другой организации с учетом следующих особенностей.

Для определения доли косвенного участия лица в организации при наличии более одного контролирующего лица ИСБОЮЛ доля каждого из контролирующих лиц в такой организации определяется пропорционально вкладу каждого контролирующего лица в имущество, переданное этой ИСБОЮЛ. В случае невозможности определения размера вклада в имущество, переданное такой ИСБОЮЛ, доли всех контролирующих лиц в целях определения доли их участия в организации признаются равными, а их размер определяется исходя из количества контролирующих лиц такой ИСБОЮЛ.

Указанные правила применяются также при определении доли участия в организации, осуществляемого с использованием иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие (отсутствует уставный капитал или фонд).

В случае невозможности определения размера вклада в имущество, переданное такой ИСБОЮЛ:

Доля участия налогоплательщика в ИСБОЮЛ = 100%/ 3 =33,33%

Доля участия в иностранной организации = 0,3333* 1 =0,3333=33,33%

СРОК ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ

(Пункт 3 статьи 25.14 Налогового кодекса Российской Федерации)

3 месяца

Уведомление представляется в срок не позднее трех месяцев с даты:

- возникновения участия в иностранной организации И/ИЛИ

- учреждения ИСБОЮЛ.

В случае, если после представления уведомления основания для представления такого уведомления не изменились, повторные уведомления не представляются.

Исключение

Обязанность по представлению уведомления не распространяется на налогоплательщиков, участие которых в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями.

Представление уведомления в случае приобретения физическим лицом статуса налогового резидента Российской Федерации

Не позднее 1 марта

Если физическое лицо, не являвшееся налоговым резидентом Российской Федерации, в момент возникновения оснований для представления уведомления признается налоговым резидентом Российской Федерации по итогам этого календарного года, то уведомление представляется таким физическим лицом в срок не позднее 1 марта года, следующего за указанным календарным годом.

На 31 декабря

Уведомление представляется при наличии у физического лица на 31 декабря календарного года, по итогам которого такое физическое лицо признается налоговым резидентом Российской Федерации:

- доли участия в иностранной организации в размере более 10% И/ИЛИ

- учрежденной (зарегистрированной) таким физическим лицом ИСБОЮЛ.

Сведения и информация указываются в уведомлении по состоянию на 31 декабря соответствующего календарного года.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления налогоплательщик вправе представить уточненное уведомление.

ОТВЕТСТВЕННОСТЬ ЗА НЕПРЕДСТАВЛЕНИЕ УВЕДОМЛЕНИЯ

(Пункт 2 статьи 129.6 Налогового кодекса Российской Федерации)

50 000 рублей

Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления или представление уведомления, содержащего недостоверные сведения,

влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

ПРЕДСТАВЛЕНИЕ УВЕДОМЛЕНИЯ ПО ИНЫМ ОСНОВАНИЯМ

Уведомление также представляется в следующих случаях:

- при изменении доли участия в иностранной организации;

- при прекращении участия в иностранных организациях;

- при прекращении (ликвидации) ИСБОЮЛ;

- при изменении порядка участия в иностранной организации (без изменения доли участия).

Уведомление по указанным основаниям представляются в налоговый орган в течение трех месяцев с даты их возникновения.

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ФОРМЫ УВЕДОМЛЕНИЯ

Форма и порядок заполнения уведомления : Приказ ФНС России от 05.07.2019 № ММВ-7-13/338@ «Об утверждении формы и формата представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в электронной форме, а также порядка заполнения формы и порядка представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в электронной форме и признании утратившим силу приказа ФНС России от 24.04.2015 № ММВ-7-14/177@»

Заполнению подлежат только те листы уведомления, в отношении которых имеются основания для их заполнения.

Например, в случае отсутствия у налогоплательщика учрежденных ИСБОЮЛ Лист В «Сведения об иностранной структуре без образования юридического лица» заполнению не подлежит.

В случае наличия у налогоплательщика только прямого участия в иностранной организации Лист Г «Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия» заполнению не подлежит.

В случае представления уточненного уведомления, уведомления в связи с изменением доли участия, прекращением участия, изменением порядка участия, такое уведомление заполняется только в отношении тех иностранных организаций (ИСБОЮЛ), в отношении которых возникло соответствующее основание для представления.

Например, если налогоплательщик ранее представил уведомление о наличии участия в нескольких организациях, при прекращении им участия в одной из этих организаций уведомление в связи с прекращением участия представляется только в отношении такой иностранной организации с отражением даты прекращения участия в Листе А «Сведения об иностранной организации». При этом в случае наличия косвенного участия в такой иностранной организации Лист Г «Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия» заполнению не подлежит.

В случае представления уточненного уведомления в связи с обнаружением неполноты сведений, неточностей либо ошибок в заполнении первичного уведомления такое уведомление представляется только в отношении иностранной организации (ИСБОЮЛ), сведения о которой подлежат уточнению. При этом в отношении такой иностранной организации (ИСБОЮЛ) также подлежат заполнению только те листы, в которых имеются сведения, требующие уточнения.

В случае изменения доли участия в иностранной организации уведомление представляется только в отношении такой иностранной организации с заполнением в нем Листа А «Сведения об иностранной организации». При этом в случае наличия косвенного участия в такой иностранной организации Лист Г «Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия» не подлежит заполнению. Кроме того, при наличии косвенного участия в уведомлении не подлежат заполнению сведения в отношении организаций, через которые осуществляется владение, при условии что сведения о таких организациях были представлены в первичном уведомлении.

В связи с отсутствием отчетного периода для представления уведомления учет представленных уведомлений ведется отдельно по каждой иностранной организации (ИСБОЮЛ). Следовательно, в случае возникновения нового участия при наличии ранее заявленных иностранных организаций (ИСБОЮЛ) новое уведомление представляется только в отношении иностранных организаций (ИСБОЮЛ), участие в которых возникло.

.png)

ПОРЯДОК ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ

Уведомления представляются в налоговый орган по месту постановки на учет (по месту жительства) по установленным формам (форматам) в электронной форме.

Налогоплательщики — физические лица вправе представить указанные уведомления на бумажном носителе, а также с помощью сервиса «Личный кабинет налогоплательщика».

Налогоплательщики – юридические лица обязаны представлять уведомления в налоговый орган по установленным формам (форматам) в электронной форме.

В программном комплексе «Налогоплательщик ЮЛ»:

- реализована возможность ввода и формирования файла в формате передачи данных уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КНД 1120411) в электронной форме;

- реализована возможность формирования уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КНД 1120411) в бумажном виде с использованием двухмерного штрих кода.

Уведомление, формат, порядки

(в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

(введена Федеральным законом от 24.11.2014 N 376-ФЗ)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 25.14 НК РФ

1. Налогоплательщики, признаваемые налоговыми резидентами Российской Федерации, в случаях и порядке, предусмотренных настоящим Кодексом, уведомляют налоговый орган:

1) о своем участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица);

2) о контролируемых иностранных компаниях, контролирующими лицами которых они являются.

КонсультантПлюс: примечание.

П. 2 ст. 25.14 (в ред. ФЗ от 09.11.2020 N 368-ФЗ (ред. от 29.12.2020)) применяется в отношении уведомлений о контролируемых иностранных компаниях и подтверждающих документов, представляемых за налоговые периоды начиная с 2020 г.

2. Если иное не предусмотрено настоящей статьей, уведомление о контролируемых иностранных компаниях представляется:

налогоплательщиками-организациями в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 25 настоящего Кодекса либо который следует за годом, по итогам которого определен убыток контролируемой иностранной компании;

налогоплательщиками — физическими лицами в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 настоящего Кодекса либо который следует за годом, по итогам которого определен убыток контролируемой иностранной компании.

(п. 2 в ред. Федерального закона от 09.11.2020 N 368-ФЗ)

(см. текст в предыдущей редакции)

3. Если иное не предусмотрено настоящей статьей, уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (далее в настоящем Кодексе — уведомление об участии в иностранных организациях) представляется в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в такой иностранной организации (даты учреждения иностранной структуры без образования юридического лица), являющегося основанием для представления такого уведомления, если иное не предусмотрено настоящим пунктом.

(в ред. Федерального закона от 19.02.2018 N 34-ФЗ)

(см. текст в предыдущей редакции)

Если физическое лицо, не являвшееся налоговым резидентом Российской Федерации в момент возникновения оснований для представления уведомления об участии в иностранных организациях, указанных в абзаце первом настоящего пункта, признается налоговым резидентом Российской Федерации по итогам этого календарного года, то уведомление об участии в иностранных организациях представляется таким физическим лицом в срок не позднее 1 марта года, следующего за указанным календарным годом. Указанное уведомление представляется физическим лицом при наличии у него на 31 декабря календарного года, по итогам которого такое физическое лицо признается налоговым резидентом Российской Федерации, доли участия в иностранной организации, размер которой превышает размер, установленный подпунктом 1 пункта 3.1 статьи 23 настоящего Кодекса, либо при наличии учрежденной (зарегистрированной) таким физическим лицом на указанную дату иностранной структуры без образования юридического лица. Сведения и информация, предусмотренные пунктом 5 настоящей статьи, указываются в уведомлении об участии в иностранных организациях по состоянию на 31 декабря соответствующего календарного года.

Для целей представления уведомления об участии в иностранных организациях в связи с изменением доли участия в иностранной организации применяется значение изменения доли участия в такой иностранной организации с точностью до двух знаков после запятой, при этом округление второго знака после запятой производится по правилам математического округления.

(абзац введен Федеральным законом от 17.02.2021 N 6-ФЗ)

В случае, если после представления уведомления об участии в иностранных организациях основания для представления такого уведомления не изменились, повторные уведомления не представляются.

В случае прекращения участия в иностранных организациях (прекращения (ликвидации) иностранных структур без образования юридического лица) налогоплательщик информирует об этом налоговый орган в срок не позднее трех месяцев с даты прекращения участия (с указанием даты окончания участия в иностранной организации (даты прекращения (ликвидации) иностранной структуры без образования юридического лица).

Положения настоящего пункта не распространяются на налогоплательщиков, участие которых в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями. Освобождение от применения положений настоящего пункта, установленное настоящим абзацем, не применяется при представлении уведомления об участии в иностранных организациях за периоды до 1 января 2029 года в случае, если участие налогоплательщиков в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, признаваемых международными холдинговыми компаниями в соответствии со статьей 24.2 настоящего Кодекса.

(в ред. Федерального закона от 03.08.2018 N 294-ФЗ)

(см. текст в предыдущей редакции)

Международная компания в течение одного месяца со дня ее регистрации представляет уведомление об участии в иностранных организациях в отношении долей участия в иностранных организациях (учреждения иностранных структур без образования юридического лица) по состоянию на дату государственной регистрации такой международной компании.

(абзац введен Федеральным законом от 03.08.2018 N 294-ФЗ)

(п. 3 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

3.1. Уведомление о контролируемых иностранных компаниях и (или) уведомление об участии в иностранных организациях не считаются представленными с нарушением срока, установленного пунктом 2 или 3 настоящей статьи, в случае, если такие уведомления были представлены вместе со специальной декларацией, представленной в соответствии с Федеральным законом от 8 июня 2015 года N 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и информация о таких иностранных организациях и (или) контролируемых иностранных компаниях содержится в этой специальной декларации.

(п. 3.1 введен Федеральным законом от 19.02.2018 N 34-ФЗ)

4. Налогоплательщики представляют уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях в налоговый орган по месту своего нахождения (месту жительства).

Налогоплательщики, отнесенные в соответствии со статьей 83 настоящего Кодекса к категории крупнейших налогоплательщиков, представляют уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях в налоговый орган по месту своего учета в качестве крупнейших налогоплательщиков.

Уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронной форме.

(в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщики — физические лица вправе представить указанные уведомления на бумажном носителе.

Формы (форматы) уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях, а также порядок заполнения форм и порядок представления уведомления об участии в иностранных организациях и о контролируемых иностранных компаниях в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

(в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

5. В уведомлении об участии в иностранных организациях указываются следующие сведения и информация:

1) дата возникновения основания для представления уведомления;

2) наименование иностранной организации (иностранной структуры без образования юридического лица), уведомление об участии в которой (об учреждении которой) представлено налогоплательщиком;

3) регистрационный номер (номера), присвоенный иностранной организации в государстве (на территории) ее регистрации (инкорпорации), код (коды) иностранной организации в качестве налогоплательщика в государстве (на территории) ее регистрации (инкорпорации) (или их аналоги), адрес в государстве (на территории) регистрации (инкорпорации) иностранной организации при их наличии;

4) организационная форма иностранной структуры без образования юридического лица, наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица, дата учреждения (регистрации) иностранной структуры без образования юридического лица, регистрационный номер (иной идентификатор) в государстве учреждения (регистрации) иностранной структуры без образования юридического лица при их наличии (или их аналоги);

5) доля участия налогоплательщика в иностранной организации, раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия, в том числе через российскую организацию и (или) с использованием иностранной структуры без образования юридического лица, в случае, если налогоплательщик признается контролирующим лицом такой иностранной структуры без образования юридического лица, с указанием следующих сведений:

сведения, предусмотренные подпунктами 2, 3 и 4 настоящего пункта, — в отношении каждой последующей организации (иностранной структуры без образования юридического лица), через которую (с использованием которой) реализовано косвенное участие в иностранной организации;

доля участия в каждой последующей организации, через которую реализовано косвенное участие в иностранной организации;

наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика, код причины постановки на учет налогоплательщика — российской организации, через которую реализовано косвенное участие в иностранной организации;

6) информация о том, является ли налогоплательщик — учредитель (основатель) иностранной структуры без образования юридического лица контролирующим лицом такой структуры (в случае, если уведомление представляется налогоплательщиком в отношении учрежденной им иностранной структуры без образования юридического лица).

(п. 5 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 6 ст. 25.14 (в ред. ФЗ от 09.11.2020 N 368-ФЗ (ред. от 29.12.2020)) применяется в отношении уведомлений о контролируемых иностранных компаниях и подтверждающих документов, представляемых за налоговые периоды начиная с 2020 г.

6. В уведомлении о контролируемых иностранных компаниях указываются следующие сведения и информация:

1) период, за который представляется уведомление;

1.1) дата представления в налоговый орган уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли (при наличии);

(пп. 1.1 введен Федеральным законом от 09.11.2020 N 368-ФЗ)

1.2) дата представления в налоговый орган уведомления об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли (при наличии);

(пп. 1.2 введен Федеральным законом от 09.11.2020 N 368-ФЗ)

2) наименование иностранной организации (иностранной структуры без образования юридического лица), уведомление об участии в которой (об учреждении которой) представлено налогоплательщиком;

3) регистрационный номер (номера), присвоенный иностранной организации в государстве (на территории) ее регистрации (инкорпорации), код (коды) иностранной организации в качестве налогоплательщика в государстве (на территории) ее регистрации (инкорпорации) (или их аналоги), адрес в государстве (на территории) регистрации (инкорпорации) иностранной организации при их наличии;

4) организационная форма иностранной структуры без образования юридического лица, наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица, дата учреждения (регистрации) иностранной структуры без образования юридического лица, регистрационный номер (иной идентификатор) в государстве учреждения (регистрации) иностранной структуры без образования юридического лица при их наличии (или их аналоги);

5) дата, являющаяся последним днем периода, за который составляется финансовая отчетность организации (иностранной структуры без образования юридического лица) за финансовый год в соответствии с ее личным законом;

6) дата составления финансовой отчетности организации (иностранной структуры без образования юридического лица) за финансовый год в соответствии с ее личным законом;

7) дата составления аудиторского заключения по финансовой отчетности иностранной организации (иностранной структуры без образования юридического лица) за финансовый год (если в соответствии с личным законом или учредительными (корпоративными) документами этой иностранной организации (иностранной структуры без образования юридического лица) установлено обязательное проведение аудита такой финансовой отчетности или такой аудит осуществляется иностранной организацией (иностранной структурой без образования юридического лица) добровольно);

доля участия налогоплательщика в иностранной организации, раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия, в том числе через российскую организацию и (или) с использованием иностранной структуры без образования юридического лица, в случае, если налогоплательщик признается контролирующим лицом такой иностранной структуры без образования юридического лица, с указанием следующих сведений:

доля участия налогоплательщика в иностранной организации, раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия, в том числе через российскую организацию и (или) с использованием иностранной структуры без образования юридического лица, в случае, если налогоплательщик признается контролирующим лицом такой иностранной структуры без образования юридического лица, с указанием следующих сведений:

сведения, предусмотренные подпунктами 2, 3 и 4 настоящего пункта, — в отношении каждой последующей организации (иностранной структуры без образования юридического лица), через которую (с использованием которой) реализовано косвенное участие в иностранной организации;

наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика, код причины постановки на учет налогоплательщика — российской организации, через которую реализовано косвенное участие в иностранной организации;

доля участия в каждой последующей организации, через которую реализовано косвенное участие в иностранной организации;

9) описание оснований для признания налогоплательщика контролирующим лицом иностранной компании;

10) описание оснований для освобождения прибыли контролируемой иностранной компании от налогообложения в соответствии с настоящим Кодексом.

В случае, если налогоплательщик воспользовался правом не представлять документы, предусмотренные пунктом 9 статьи 25.13-1 настоящего Кодекса, в уведомлении о контролируемых иностранных компаниях при раскрытии информации, предусмотренной подпунктом 8 настоящего пункта, отражается информация о налогоплательщике — контролирующем лице, являющемся российской организацией, через которую реализовано косвенное участие налогоплательщика в контролируемой иностранной компании, представившем документы, предусмотренные пунктом 9 статьи 25.13-1 настоящего Кодекса.

(пп. 10 в ред. Федерального закона от 28.12.2017 N 436-ФЗ)

(см. текст в предыдущей редакции)

(п. 6 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 6.1 ст. 25.14 (в ред. ФЗ от 09.11.2020 N 368-ФЗ (ред. от 29.12.2020)) применяется в отношении уведомлений о контролируемых иностранных компаниях и подтверждающих документов, представляемых за налоговые периоды начиная с 2020 г.

6.1. В уведомлении о контролируемых иностранных компаниях не указываются сведения и информация, предусмотренные подпунктами 6, 7 и 10 пункта 6 настоящей статьи, в случае, если налогоплательщик — физическое лицо представил в налоговый орган уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли.

(п. 6.1 введен Федеральным законом от 09.11.2020 N 368-ФЗ)

7. В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления об участии в иностранных организациях или уведомления о контролируемых иностранных компаниях налогоплательщик вправе представить уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений, налогоплательщик освобождается от ответственности, предусмотренной статьей 129.6 настоящего Кодекса.

8. При наличии у налогового органа информации, в том числе полученной от компетентных органов иностранных государств, свидетельствующей о том, что налогоплательщик является контролирующим лицом иностранной организации (иностранной структуры без образования юридического лица), но при этом такой налогоплательщик не направил в налоговый орган уведомление, предусмотренное пунктом 6 настоящей статьи, в случаях, указанных в статье 25.13 настоящего Кодекса, налоговый орган направляет этому налогоплательщику требование представить уведомление, предусмотренное пунктом 6 настоящей статьи, в установленный налоговым органом срок, который не может составлять менее тридцати дней с даты получения указанного требования.

(п. 8 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

9. Требование налогового органа, указанное в пункте 8 настоящей статьи, должно содержать следующую информацию:

1) наименование (фамилия, имя, отчество) налогоплательщика, которому направляется требование;

(пп. 1 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

2) наименование иностранных организаций (иностранных структур без образования юридического лица), в отношении которых у налогового органа имеется информация, свидетельствующая о том, что налогоплательщик является их контролирующим лицом;

3) регистрационный номер (номера), присвоенный иностранной организации (иностранной структуре без образования юридического лица), в отношении которой у налогового органа имеется информация, свидетельствующая о том, что налогоплательщик является ее контролирующим лицом;

(пп. 3 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

4) описание оснований, имеющихся у налогового органа, для признания налогоплательщика контролирующим лицом иностранной организации (иностранной структуры без образования юридического лица);

5) период, за который налогоплательщику необходимо представить уведомление, предусмотренное пунктом 6 настоящей статьи.

(пп. 5 введен Федеральным законом от 15.02.2016 N 32-ФЗ)

10. Налогоплательщик до истечения срока, указанного в пункте 8 настоящей статьи, вправе представить в налоговый орган пояснения относительно фактов, изложенных в требовании, направленном в соответствии с пунктами 8 и 9 настоящей статьи, свидетельствующие об отсутствии оснований для признания налогоплательщика контролирующим лицом, с одновременным представлением в налоговый орган документов (при их наличии), подтверждающих изложенные пояснения.

В случае признания налогоплательщика контролирующим лицом на основании подпункта 2 пункта 3 статьи 25.13 настоящего Кодекса налогоплательщик вправе представить в налоговый орган одновременно с уведомлением о контролируемых иностранных компаниях соответствующие пояснения и (или) документы, подтверждающие, что ему не было известно о том, что в календарном году, за который не было представлено уведомление о контролируемых иностранных компаниях, доля участия в иностранной организации всех лиц, признаваемых налоговыми резидентами Российской Федерации (для физических лиц — совместно с супругами и несовершеннолетними детьми), составляла более 50 процентов.

(п. 10 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

11. Должностное лицо налогового органа обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при их отсутствии налоговый орган установит факт нарушения законодательства о налогах и сборах, ответственность за которое предусмотрена статьей 129.6 настоящего Кодекса, производство по делу о таком налоговом правонарушении осуществляется налоговым органом в порядке, предусмотренном статьей 101.4 настоящего Кодекса.

Налогоплательщик, признаваемый контролирующим лицом на основании подпункта 2 пункта 3 статьи 25.13 настоящего Кодекса, освобождается от ответственности, предусмотренной статьями 129.5 и 129.6 настоящего Кодекса, в случае представления в установленный налоговым органом срок уведомления о контролируемых иностранных компаниях, информация о которых содержится в требовании.

(в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

(п. 11 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

12. Положения пунктов 8 — 11 настоящей статьи распространяются также на случаи, в которых налогоплательщик своевременно представил уведомление, предусмотренное пунктом 6 настоящей статьи, но при этом не отразил в нем сведения об одной или нескольких контролируемых иностранных компаниях.

(п. 12 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

Необходимость в формировании уведомления об участии в иностранных организациях появилась относительно недавно – с января 2015 года. Для ряда лиц этот документ является обязательным, при этом его составление происходит по определенной форме У-ИО.

ФАЙЛЫ

Скачать пустой бланк уведомления об участии в иностранных организациях .xlsСкачать образец уведомления об участии в иностранных организациях .xls

Кто обязан подавать уведомление

Данный документ должны подавать:

- граждане России;

- лица с двойным гражданством;

- те, кто вообще не имеет гражданства;

- предприятия и организации.

Кроме того, обязанность по формированию документа лежит и на некоторых иностранных компаниях, в том числе тех, которые имеют в пределах РФ подразделения и филиалы и считаются, соответственно, налогоплательщиками нашей страны.

Поводом для подачи уведомления становится как вступление в участники иностранной организации, так и выход из нее. При «переформатировании» долей также следует уведомить об этом контролирующие органы.

Куда и в какие сроки передавать документ

Уведомление подается в местное территориальное отделение налоговой службы, в период не позже тридцати дней (по календарю) с даты «входа», изменения доли или «выхода» из иностранной организации.

Отказ в приеме документа

Иногда налоговики могут отказать в приеме подаваемых документов. Уведомление об участии в иностранных организациях в данном случае – не исключение. Правда, перечень поводов для отказа не такой уж и длинный:

- неправильно заполненная форма;

- не предоставление оригиналов сопутствующих документов;

- плохое качество копий.

Для исправления ситуации нужно исправить все недочеты и подать заявление повторно.

А если не подать уведомление

Неисполнение обязанности по передаче уведомления об участии в иностранных организациях может привести к серьезным последствиям в виде достаточно крупного штрафа (до нескольких десятков тысяч рублей).

При этом следует помнить о том, что целенаправленное сокрытие данного факта также ничем хорошим не закончится, поскольку на сегодняшний день налоговики имеют доступ к разным источникам информации (в том числе содействуют с налоговыми службами других государств в плане обмена сведениями).

Правила заполнения уведомления

Если вам понадобилось сформировать и отправить в налоговую инспекцию уведомление об участии в иностранных организациях, рекомендуем воспользоваться предлагаемыми ниже советами и посмотреть образец заполнения документа.

Для начала напомним о том, что бланк уведомления имеет унифицированный вид и он обязателен для применения.

Заполняя его, рекомендуем придерживаться нескольких несложных правил.

- Вносить сведения в форму можно как от руки (но только шариковой ручкой синего, черного или фиолетового цвета) так и в печатном виде на компьютере.

- Слова необходимо писать большими заглавными буквами, разборчиво, так чтобы было читаемо и понятно.

- Допускать в бланке ошибки, делать помарки нельзя. Если оплошность все же случилась, не следует исправлять ее, лучше заполнить другую форму. И уж, разумеется, запрещается указывать в уведомлении заведомо недостоверную информацию – при обнаружении таких фактов последствия могут быть самыми неприятными.

Если после того, как уведомление было отправлено, налогоплательщик вдруг обнаруживает, что в нем была какая-то неточность, он вправе подать уточненное уведомление – никаких санкций за это не предусмотрено, главное – соблюсти сроки.

Образец заполнения уведомления об участии в иностранных организациях

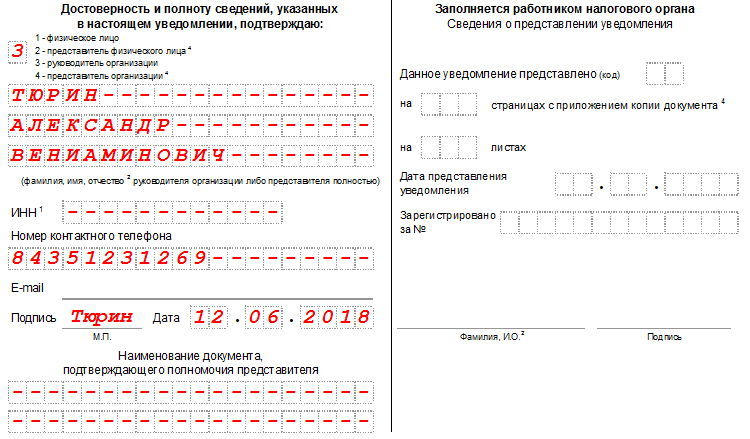

Заполнение первого листа

На первую страницу вверху уведомления вносятся данные о налогоплательщике: реквизиты компании, ее полное наименование (с расшифрованным организационно-правовым статусом). Здесь же указывается номер корректировки, код налогового органа и код налогоплательщика, причина формирования документа.

Нижняя часть страницы делится на два раздела. В левом сначала нужно указать код уведомителя (расшифровка дается тут же), затем внести его персональные и контактные данные, поставить подпись и дату заполнения.

Заполнение второго листа

Вторая страница уведомления заполняется в том случае, если речь ведется от имени физического лица. При этом, как уже говорилось выше, не играет роли то, является ли он гражданином только Российской Федерации, имеет двойное гражданство или вообще никакого. Вся информация, сюда вносимая, должна соответствовать паспорту или иному документу, удостоверяющему личность. Если уведомитель оставляет эту страницу пустой, он все равно должен поставить под ней свою подпись и дату (то же касается и других страниц документа).

Заполнение третьего листа

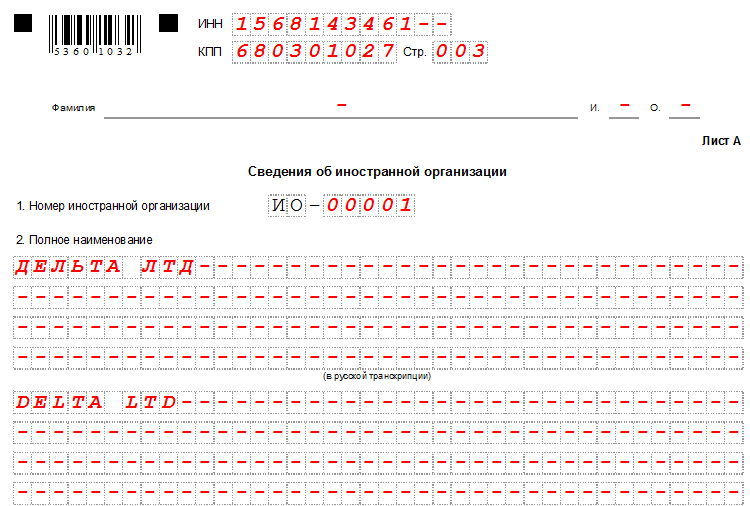

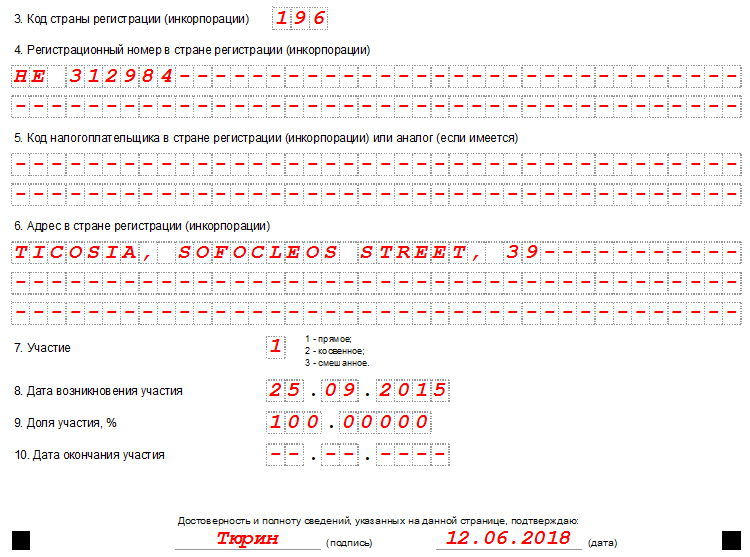

На третьей странице содержатся сведения об иностранной организации, о которой идет речь. Сначала сюда нужно вписать ее название, причем на русском и английском языке.

Ниже вписывается код страны, регистрационный номер компании и адрес ее фактического местоположения, прочие известные данные. Затем следует отметить, какое отношение к организации имеет уведомитель: непосредственное, косвенное или и то и другое, число, месяц, год возникновения участия, долю и дату окончания (последнее — если документ подается в связи с выходом из организации).

Заполнение четвртого листа

Четвертая страница включает в себя информацию о российской компании-участнике иностранной организации. Вносимые сюда сведения должны быть идентичны учредительным бумагам фирмы.

Заполнение пятого листа

На пятую страницу вписываются данные об участии в иностранной структуре без образования юр. лица (т.е. партнерстве, фонде, трасте, товариществе и т.п.).

Заполнение шестого листа

На шестой странице указывается статус участника иностранной структуры без образования юр. лица, (т.е. кем является заявитель: учредителем такой компании, получателем дохода или контролирующим субъектом).

Заполнение седьмого листа

Наконец, последняя — седьмая страница, — раскрывает порядок косвенного участия уведомителя в иностранной компании: здесь указываются все звенья цепи, в которую входит иностранная организация, в которой, в свою очередь участвует уведомитель, а также прописываются порядковый номер его участия и принадлежащая ему доля.

Как отправить уведомление

Для отправки в налоговую службу уведомления можно воспользоваться одним из нескольких вариантов:

- Наиболее надежный и простой – отнести заполненную форму в налоговую лично и передать ее из рук в руки специалисту.

- Можно переправить уведомление с представителем, при том условии, конечно, что у него при себе будет иметься доверенность, заверенная в нотариальной конторе.

- И еще один способ: отослать документ заказным письмом с уведомлением о вручении через обычную почту – это займет больше времени, но зато гарантирует то, что уведомление будет получено налоговиками.

ВНИМАНИЕ! Информация актуализирована в соответствии с поправками, принятыми в НК РФ в конце 2020 года, см. также обзор:

(НОВОСТЬ) Изменения в законодательстве о КИК с 2021 года: фиксированный налог 5 млн руб. с прибыли КИК, увеличение штрафов, новые документы

С 01 января 2015 года в рамках борьбы с оффшорами в России вступили в силу так называемые «деоффшоризационные» поправки в Налоговый кодекс РФ. Ниже приведен комплекс действий, которые необходимо осуществить физическому лицу в случае, если он зарегистрировал или купил акции иностранной компании.

В отношении контролирующего лица налогового резидента РФ — налогоплательщика — физического лица

| Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КДН 1120411) | |||

| Основание для подачи | Срок | Приложение документов | Ответственность |

| 1) Возникновение (регистрация компании или покупка акций) участия (прямой либо косвенный, либо посредством номинальных лиц, либо фактический) в компании: а) свыше 10% 2) Изменение доли (количества акций) или порядка участия (прямое, косвенное) в компании 3) Прекращение участия (ликвидация, продажа всех акций) в компании |

3 месяца с даты возникновения/прекращения/изменения контроля | Документы прикладывать НЕ требуется | ст.129.6 НК РФ 50 000 руб. за каждую компанию. Срок давности — 3 года с даты, когда наступила просрочка подачи уведомления об участии — по прошествии 3-х месяцев с даты возникновения/изменения/прекращения контроля — п.1 ст.113 НК РФ. Для компаний, зарегистрированных ДО 15 мая 2015 г. Уведомление об участии необходимо было подать в срок до 15 июня 2015 г. — с этой даты следует исчислять срок давности. Срок давности привлечения к ответственности по таким компаниям истечет 15 июня 2018 г. |

| 4) Изменение наименования, адреса, номера и иных сведений о компании | не установлен, но рекомендуется подать ДО подачи иных уведомлений с новыми данными | Документы прикладывать НЕ требуется | Ответственность НЕ установлена |

| Уведомление о контролируемых иностранных компаниях (КИК) — КДН 1120416 | |||

| Основание для подачи | Срок | Приложение документов | Ответственность |

|

Контроль (прямой либо косвенный, либо посредством номинальных лиц, либо фактический) над компанией: 1) свыше 25% |

1. ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ: до 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК 1) в случае регистрации компании в 2018 г. — до 20 марта 2020 г. 2) в случае покупки акций компании в 2018 г. — до 20 марта 2019 г. 2. ДЛЯ ФИЗИЧЕСКИХ ЛИЦ (начиная с Уведомления о КИК за 2020 налоговый период): до 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК |

1) прибыль КИК — меньше 30 млн руб. (за 2016 г.), п.6 ст.25.15 НК РФ Требуется приложить финансовую отчетность, независимо от размера прибыли или убытка, начиная с Уведомления о КИК за 2020 налоговый период Отчетность должна быть переведена на русский язык в части, необходимой для подтверждения величины прибыли (т.е. только лист Отчета о прибылях и убытках (апостиль и нотариальное заверение не требуются) Подача Декларации 3-НДФЛ — не требуется. Требуется подача нулевой Декларации по налогу на прибыль (для юридических лиц) 2) прибыль КИК Прибыль КИК учитывается при определении налоговой базы по НДФЛ контролирующего лица. Требуется приложить финансовую отчетность, независимо от размера прибыли или убытка, начиная с Уведомления о КИК за 2020 налоговый период Отчетность должна быть переведена на русский язык в части, необходимой для подтверждения величины прибыли (т.е. только лист Отчета о прибылях и убытках (апостиль и нотариальное заверение не требуются) Требуется подача Декларации 3-НДФЛ (или Декларации по налогу на прибыль для юридических лиц) 3) «активная» компания (а также иные основания освобождения прибыли КИК от налогообложения п.1 ст.25.13-1 НК РФ) п.1 ст.25.13-1 НК РФ Документы должны быть переведены на русский язык (апостиль и нотариальное заверение не требуются) Подача Декларации 3-НДФЛ — не требуется. Требуется подача Декларации по налогу на прибыль для юридических лиц (с отражением в ней заявленных льгот) |

п.1. ст.129.6. НК РФ 100 000 руб. за каждую компанию (в отношении Уведомлений о КИК за 2016, 2017, 2018 и 2019 налоговые периоды) 500 000 руб. за каждую компанию (в отношении Уведомлений о КИК, начиная с 2020 налогового периода) п.1.1. ст.129.6. НК РФ п.1.1-1. ст.129.6. НК РФ Срок давности — 3 года с даты, когда наступила просрочка подачи уведомления о КИК — с 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК — п.1 ст.113 НК РФ |

| Декларация 3-НДФЛ (Лист Б) контролирующего лица-налогоплательщика | |||

| Основание для подачи | Срок | Приложение документов | Ответственность |

|

Одновременное соблюдение следующих условий: 1) Прибыль КИК: — больше 30 млн руб. (за 2016 г.), 2) Отсутствуют основания освобождения прибыли КИК от налогообложения п.1 ст.25.13-1 НК РФ ВАЖНО: В случае, если прибыль КИК менее 30 и 10 млн., то подача Декларации 3-НДФЛ не требуется, однако, считаем, что налогоплательщику необходимо быть готовым к тому, что сотрудники налоговой могут попросить предоставить соответствующие подтверждающие документы — финансовую отчетность и аудиторское заключение, не содержащее отрицательного мнения. |

1) подача декларации — до 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК (подается в тот же год, что и Уведомление о КИК) 2) Уплата налога — до 15 июля этого же года |

п.5 ст.25.15 НК РФ 1) финансовая отчетность КИК 2) аудиторское заключение по отчетности КИК (если аудит обязателен в соответствии с личным законом КИК или осуществлялся добровольно. Аудиторское заключение не требуется для юрисдикций, имеющих с РФ соглашение об обмене налоговой информацией) Документы должны быть переведены на русский язык (апостиль и нотариальное заверение не требуются) Допускается представление аудиторского заключения в срок не позднее 1 месяца с даты составления аудиторского заключения, указанной в Уведомлении о КИК |

1) п.1.1. ст.126 НК РФ Непредставление документов, предусмотренных п.5 статьи 25.15, выразившееся в отказе контролирующего лица представить имеющиеся у него документы, а равно иное уклонение от представления таких документов либо представление документов с заведомо недостоверными сведениями влечет взыскание штрафа в размере 100 000 руб. 2) ст. 119 НК РФ — непредставление декларации — штраф 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб. Срок давности — 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ 3) ст.129.5 НК РФ — Срок давности — 3 года с 16 июля года, в котором необходимо было уплатить НДФЛ в бюджет 4) пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (начиная с 15 июля) 5) ст. ст. 198 УК РФ — уклонение от уплаты налогов в особо крупном размере. За деяния, связанные с неуплатой или неполной уплатой сумм налога в результате невключения в налоговую базу контролирующего лица в 2016 и 2017 годах прибыли КИК, уголовная ответственность не наступает, если ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме. |

Ответы на часто задаваемые вопросы

1. Применяются ли штрафы 50 000 и 100 000 за неуведомление об участии и о КИК, если я подал их с пропуском срока, но самостоятельно и до того, как о компаниях узнала налоговая?

Да. Указанные штрафы применяются именно за «неправомерное непредставление в установленный срок» уведомлений.

2. В случае, если прибыль КИК превышает порог (30 млн за 2016 г. и 10 млн за 2017 г.), то в базу по НДФЛ необходимо включать ВСЮ фактическую прибыль или только сумму превышения?

В базу контролирующего лица должна быть включена ВСЯ прибыль КИК в доле, соответствующей доле участия контролирующего лица в такой КИК.

При этом, прибыль КИК возможно уменьшить: 1) на величину налога, исчисленного в отношении данной прибыли в соответствии с местным законодательством (сумма уплаченного налога, при этом, должна быть документально подтверждена, в случае отсутствия у данной страны соглашения об обмене налоговой информацией — заверена компетентным налоговым органом ; 2) на величину выплаченных дивидендов, 3) на величину убытка КИК прошлых лет

3. Если я продал акции компании в 2017 году, то должен ли я направлять в налоговую Уведомление о КИК в 2018 г.?

В соответствии с п.3 ст.25.15 НК РФ прибыль КИК учитывается при определении базы по НДФЛ у контролирующего лица:

1) в случае распределения прибыли КИК в виде дивидендов — на дату принятия решения о распределении прибыли, принятого в календарном году, следующим за налоговым периодом по НДФЛ, на который приходится дата окончания финансового года КИК

2) в случае, если дивиденды не распределялись — на 31 декабря календарного года

Таким образом, если Вы не получали дивидендов от КИК в 2017 г., и по состоянию на 31 декабря уже НЕ являетесь контролирующим лицом КИК, то Уведомление о КИК в 2018 г. Вам подавать НЕ требуется.

4. Если я купил акции уже существующей компании в 2018 году, то когда я должен направить в налоговую первое Уведомление о КИК?

Как указано в вопросе выше, если компания была зарегистрирована в 2017 г. и ранее, то в 2018 г. Вы можете получить дивиденды по итогам ее прибыли за 2017 г. Даже в 2018 г. дивиденды распределяться не будут и по состоянию на 31 декабря 2018 г. Вы будете являться акционером компании, то первое Уведомление о КИК Вам необходимо будет подать в срок до 20 марта 2019 г. по итогам прибыли КИК за 2017 г.

5. Нужно ли мне делать аудит финансовой отчетности моей КИК, если местным законодательством он не предусмотрен?

Если величина прибыли КИК превышает порог и Вам необходимо учесть прибыль КИК при определении базы по НДФЛ, то финансовая отчетность и аудиторское заключение должны быть представлены вместе с декларацией 3-НДФЛ. Однако, если прибыль КИК меньше установленных порогов и, следовательно, не учитывается в базе по НДФЛ, то в данном случае есть высокая вероятность того, что сотрудники налоговой попросят Вам подтвердить соблюдение соответствующих порогов, что можно сделать только при приложении к финансовой отчетности положительного аудиторского заключения. В связи с чем, мы настоятельно рекомендуем иметь аудиторское заключение к финансовой отчетности Вашей КИК.

6. Если местным законом страны моей КИК не предусмотрен обязательный аудит, но я хотел бы его провести добровольно — услугами каких аудиторов мне можно воспользоваться?

Аудит финансовой отчетности КИК может быть осуществлен аудиторами любой страны, главное требование — проведение аудита в соответствии с Международными стандартами аудита. Таким образом, пользуются популярностью либо Кипрские аудиторские компании, либо российские, осуществляющие аудит по Международным стандартам.

7. Я являюсь партнером партнерства LLP или LP. Что это? КИК?

Британские партнерства (LLP) и Шотландские партнерства (LP) относятся к иностранным структурам без образования юридического лица (ИСБОЮЛ). В отношении них заполняется соответствующий лист В Уведомления об участии с иностранных организациях.

8. Как в России узнают, что у меня есть иностранная компания?

Узнать могут благодаря автоматическому обмену налоговой информацией.

9. У меня есть КИК, но я пока не решил, буду ли я ее «показывать» в России. Какая разница между тем, что я заявлю о ней сам с пропуском срока и уплатой штрафа либо заплачу тот же самый штраф после того, как налоговая о ней узнает?

Штраф за неуведомление об участии в иностранной организации в срок влечет наложение штрафа в размере 50 000 руб. Даже если Вы подали уведомление сами, то штраф все равно необходимо будет заплатить. Если же ждать, когда налоговая сама узнает (а может и не узнает) о компании, то дополнительно Вы подвергаетесь риску наложения следующих штрафов:

1) 100 000 руб. за каждый год просрочки подачи Уведомления о КИК

2) если прибыль КИК превышала порог 30 и 10 млн и не было условий освобождения прибыли КИК от налогообложения, то будут иметь место налоговые правонарушения в части неуплаты налогов, что повлечет начисление штрафа 5% за каждый месяц просрочки, но не более 30% за неподачу Декларации 3-НДФЛ; 20% за неуплату налога, а также пени за каждый день просрочки в размере 1/300 ставки рефинансирования.

А почему в кавычках? За границей по-прежнему имеется и валютная выручка и пониженная административная нагрузка для новичков, и сниженные «барьеры» на вход? Хотя бы потому, что с 2021 г. государство куда пристальнее следит за участием россиян в заграничных бизнес-процессах.

Необходимые определения

Ключевое понятие — это налоговый резидент, т.е. частное лицо (не обязательно гражданин!), которое проводит в пределах российских границ 183 и более календарных дней в течение следующих подряд 12-ти месяцев. В случае если срок вашего пребывания в России менее этого порога, то дальше можно не читать, российским налоговым резидентом вы не являетесь.

Зарубежные активы — это ценности разного плана, от движимого и недвижимого имущества до долей участия в проектах, — которыми владеет российский налоговый резидент.

Зарубежные счета (вклады) — это счета (вклады), размещенные в банках и иных финансовых структурах, расположенных за пределами Российской Федерации.

Контролируемая иностранная компания (КИК) — это компания за рубежом, чьим контролирующим лицом выступает налоговый резидент РФ. Внимание: КИКом может являться и то, что не считается юридическим лицом (партнерства, трасты, паевые фонды, фонды, различные формы коллективных инвестиций, товарищества и т.п.).

Контролирующее лицо — физическое или юридическое лицо, одновременно выступающее и налоговым резидентом РФ, и владельцев (участником) зарубежной компании. Ключевое значение имеет наличие у него определенной доли участия, в том числе и косвенного, и номинального. В общем случае доля должна составлять более 25%. Если имеет место совместное владение с супругом и детьми (не достигшими совершеннолетия), то доля должна превышать 10%, при условии, что в этой компании более 50% долей принадлежит российским налоговым резидентам. Контролирующим лицом считается и родитель, который управляет организацией в интересах ребенка, и супруг, выступающий от имени супруга.

Практика показывает, что любое лицо может быть признано контролирующим, пусть даже не подпадающее под вышеописанные критерии, но фактически управляющее КИК (например, тот, кто принимает решение по поводу распределения прибыли, либо оказывает влияние на лицо, принимающее такое решение).

Да и любая зарубежная фирма, в которой россиянин выступает как единственный:

- акционер;

- бенефициар;

- номинальный акционер,

априори рассматривается как КИК. Признать себя контролирующим лицом можно и самостоятельно (п. 13 статьи 25.13 НК РФ).

Уведомляем об участии в иностранных организациях

Статья 25.14 НК РФ обязывает налоговых резидентов России — как частных, так и юридических лиц, — уведомлять свою налоговую инспекцию (по месту жительства или нахождения соответственно):

- об участии в иностранных организациях (если доля участия превышает 10%);

- об учреждении иностранных структур без образования юридического лица (ИСБОЮЛ);

- о КИК, которые они контролируют.

Уведомлять об участии в иностранных организациях (ИСБОЮЛ) или их учреждении необходимо не позднее 3-х месяцев с даты той или иной формы участия и (или) изменений долей. В этот же срок следует проинформировать налоговые органы при прекращении участия в иностранных организациях.

Юридические лица обязаны подавать такие уведомления исключительно подписанными квалифицированной электронной подписью, в электронном виде, по ТКС (иначе уведомление будет считаться не поданным), частные лица могут составить его в традиционной бумажной форме. Непредставление или представление недостоверных сведений об участии в иностранных организациях «стоит» 50 000 руб. по каждой организации единовременно (п. 2 ст. 129.6 НК РФ).

Избежать санкций можно, вовремя подав уточненное уведомление.

Получить консультацию или заказать подготовку документов можно тут.

Уведомление о КИК

Важное замечание: подавать уведомление об участии в иностранных организациях придется вне зависимости от того, подпадают они под понятие КИКа или нет.

Если иностранная фирма является еще и КИК, то подавать следует два уведомления. В отличие от вышеописанного уведомления, в данном случае надо посматривать на календарь, поскольку закон устанавливает конкретные даты для подачи уведомлений:

- организации подают его не позднее 20 марта года следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК, либо который следует за годом, по итогам которого определен убыток КИК;

- физические лица — не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК, либо который следует за годом, по итогам которого определен убыток КИК.

Форма подачи и адресат уведомлений те же, что и при подаче уведомлений об участии в иностранных организациях. Санкции за непредставление или представление недостоверных сведений в случае КИК весьма серьезны: 500 000 руб. по каждой КИК (п. 1 ст. 129.6 НК РФ).

Чтобы избежать вызовов «для уточнения сведений» и прочих претензий налоговиков, не следует ограничиваться представлением одних уведомлений. В частности, в пакет по КИК целесообразно включать документы по финансовой отчетности, заключение аудитора, 3-НДФЛ и т.п.

Специалисты WhiteRock проконсультируют по вопросу обязательных приложений и их корректному оформлению.

Подача уведомлений по зарубежным счетам

Доход от услуг, оказанных иностранному заказчику, получение зарплаты при работе за границей, доходы от продажи и (или) аренды зарубежной недвижимости, доходы по ценным бумагам, дивидендам и т.п. — россияне часто используют счета в зарубежных банках и аналогичных учреждениях для различных целей.

Последствия одни: начиная с 1 января 2021 г., представляя отчеты по зарубежным счетам налоговые резиденты (физические и юридические лица) обязаны указывать и информацию о движении денежных средств, и сведения об иных финансовых активах, в частности:

- ценных бумагах;

- производных финансовых активах;

- долей участия в уставных (складочных) капиталах юридических лиц и ИСБОЮЛ;

- правах требований, вытекающих из договоров страхования.

Юридические лица и ИП отчитываются о зачислении, списании и остатках иных финансовых активов на своих счетах, начиная с I квартала 2021 г., частные лица — с отчета за 2021 г. (до 1 июня 2022 г., если счет закрыт — то в течение месяца с даты закрытия).

Причем речь идет не только о банковских счетах, но и счетах в организациях, которые оказывают услуги по привлечению и размещению денег и иных активов, осуществляя хранение, управление, инвестирование и прочие сделки в интересах резидента прямо или косвенно.

Физические лица и ИП отчитываются по месту жительства (пребывания), при отсутствии на территории России этих мест — в ИФНС по местонахождению объекта недвижимости, юридические лица — в ИФНС по своему местонахождению.

При открытии или закрытии счета уведомление подается лишь однажды, не позднее 1-го месяца со дня его открытия (закрытия). В дальнейшем его подавать не надо.При совершении первого перевода на зарубежный банковский счет российский банк потребует предоставить уведомление с отметкой ИФНС о принятии данного документа (или распечатку квитанции, подтверждающую получение в электронном виде).

Если вам:

- Нужна консультация по уведомлению налоговой о зарубежных счетах;

- Необходима помощь в составлении уведомлений или отчетов, в т.ч. 3-НДФЛ;

- Трудно разобраться, что выгоднее — закрыть счет, выйти из зарубежной фирмы или КИК, или попытаться сохранить «иностранный сегмент»,

то юристы компании WhiteRock предоставят вам профессиональные консультации и порекомендуют наиболее выгодный вариант действий. Пишите нам в Телеграм: @whiterock_pro. Мы обязательно вам поможем!

| ИНН | Приложение N 1 к приказу ФНС России от 05.07.2019 N ММВ-7-13/338@ |

||||||||||||||||||||||||||||||||||||||

| КПП | Стр. |

0 |

0 |

1 |

|||||||||||||||||||||||||||||||||||

| Форма по КНД 1120411 |

|||||||||||||||||||||||||||||||||||||||

| УВЕДОМЛЕНИЕ ОБ УЧАСТИИ В ИНОСТРАННЫХ ОРГАНИЗАЦИЯХ (ОБ УЧРЕЖДЕНИИ ИНОСТРАННЫХ СТРУКТУР БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА) |

|||||||||||||||||||||||||||||||||||||||

| Номер корректировки |

Представляется |

||||||||||||||||||||||||||||||||||||||

| Налогоплательщик (код) |

Основание подачи уведомления (код) | ||||||||||||||||||||||||||||||||||||||

| Сведения о налогоплательщике |

|||||||||||||||||||||||||||||||||||||||

|

(наименование организации (фамилия, имя, отчество1 физического |

|||||||||||||||||||||||||||||||||||||||

| Сведения о физическом лице заполняются на странице 002 |

|||||||||||||||||||||||||||||||||||||||

|

Данное уведомление составлено на |

страницах с приложением копии |

листах |

|||||||||||||||||||||||||||||||||||||

|

Достоверность и полноту сведений, указанных |

Заполняется |

||||||||||||||||||||||||||||||||||||||

| Сведения о представлении уведомления | |||||||||||||||||||||||||||||||||||||||

| 1 — физическое лицо 2 — представитель физического лица2 3 — руководитель организации 4 — представитель организации2 |

Данное |

||||||||||||||||||||||||||||||||||||||

| на |

страницах |

||||||||||||||||||||||||||||||||||||||

| с приложением копии документа2 |

|||||||||||||||||||||||||||||||||||||||

| на |

листах |

||||||||||||||||||||||||||||||||||||||

| Дата представления уведомления |

. | . | |||||||||||||||||||||||||||||||||||||

|

(фамилия, имя, |

|||||||||||||||||||||||||||||||||||||||

| Зарегистрировано за N | |||||||||||||||||||||||||||||||||||||||

|

ИНН |

|||||||||||||||||||||||||||||||||||||||

| Номер контактного телефона | |||||||||||||||||||||||||||||||||||||||

| Адрес электронной почты |

|||||||||||||||||||||||||||||||||||||||

| Подпись |

Дата |

. | . | ||||||||||||||||||||||||||||||||||||

|

Наименование |

Фамилия, И.О.1 | Подпись | |||||||||||||||||||||||||||||||||||||

| 1 Отчество указывается при наличии. Аналогично для всех других листов уведомления. |

|||||||||||||||||||||||||||||||||||||||

| 2 К уведомлению прилагается копия документа, подтверждающего полномочия представителя. |

|||||||||||||||||||||||||||||||||||||||

С 2015 года Федеральным законом от 24.11.2014 № 376-ФЗ введена обязанность налогоплательщиков, в том числе физических лиц, уведомлять налоговые органы об участии в иностранных организациях и об учреждении иностранных структур без образования юридического лица. Причем уже Федеральным законом от 06.04.2015 № 85-ФЗ были изменены сроки исполнения данной обязанности в отношении ранее возникшего участия в иностранных организациях (ранее учрежденных структур). Порядку уведомления об участии в иностранных лицах посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Кто должен сообщать об участии в иностранных организациях? Есть ли у физических лиц такая обязанность?

Пунктом 3.1 статьи 23 и статьей 25.14 НК РФ на всех налогоплательщиков – налоговых резидентов РФ возложена обязанность по направлению в налоговые органы уведомлений об участии в иностранных организациях.

К налогоплательщикам – налоговым резидентам РФ согласно статьям 207, 246.2 НК РФ относятся:

— физические лица, на момент начала участия в иностранной организации фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев;

— все российские организации;

— иностранные организации, местом фактического управления которых является РФ (исключения могут быть установлены международным договором);

— иностранные организации с постоянным местонахождением в государствах, с которыми у РФ имеются действующие международные договоры по вопросам налогообложения, осуществляющие деятельность в Российской Федерации через обособленные подразделения и самостоятельно признавшие себя налоговыми резидентами Российской Федерации.

Таким образом, физические лица – налоговые резиденты РФ, независимо от того являются они или нет индивидуальными предпринимателями, должны направлять соответствующие уведомления.

О каком участии в иностранных организациях нужно сообщать в налоговый орган, если такое участие возникло до принятия поправок в НК РФ и продолжается в настоящее время?

В соответствии с пунктами 1 и 4 статьи 4 Федерального закона от 24.11.2014 № 376-ФЗ уведомление о ранее возникшем участии в иностранных организациях представляется по состоянию на 15 мая 2015 года. Крайний срок представления уведомления о таком участи и – 15 июня 2015 года.

При этом основанием для представления уведомления признается превышение доли участия 10% (подпункт 1 пункта 3.1 статьи 23 НК РФ).

С учетом системного толкования представлению подлежит уведомление об участии в иностранных организациях, если по состоянию на 15 мая 2015 года доля такого участия составляет более 10%.

Итак, до 16 июня 2015 года лица, признаваемые налоговыми резидентами РФ по состоянию на 15 мая 2015 года, должны представить уведомление о существующем по состоянию на 15 мая 2015 года участии в иностранных организациях (если доля такого участия больше 10%).

Есть ли обязанность уведомлять об иностранных структурах без образования юридического лица, которые были учреждены до 2015 года?

Уведомлению об участии в иностранных организациях посвящена статья 25.14 НК РФ. Само по себе уведомление об участии в иностранных организациях является наименованием документа. В этом документе также отражается информация об учреждении иностранной структуры без образования юридического лица (пункт 5 статьи 25.14 НК РФ).

Таким образом, до 16 июня 2015 года должна быть исполнена обязанность по уведомлению налоговых органов:

— об учрежденных иностранных структурах без образования юридического лица, существующих по состоянию на 15 мая 2015 года;

— о контроле над такими структурами или о фактическом праве на доход, получаемый такими структурами (фондом, партнерством, товариществом, трастом, иной формой коллективных инвестиций или доверительного управления), существующем по состоянию на 15 мая 2015 года.

Требуется ли представление в налоговый орган уведомления, если участие в иностранных организациях прекращено?

Уведомление о ранее возникшем участии в иностранной организации не представляется, если обязанность направить такое уведомление в налоговые органы возникла после того, как участие в иностранной организации прекратилось (соответствующие акции, доли в уставном капитале проданы).

Следовательно, уведомление не представляется, если по 14 июня 2015 года включительно участие в иностранной организации прекращено или учрежденная иностранная структура без образования юридического лица ликвидирована (часть 4 статьи 4 Федерального закона от 24.11.2014 № 376-ФЗ (в ред. от 06.04.2015 № 85-ФЗ)).

Нужно ли сообщать в налоговый орган об участии в иностранных организациях, если такое участие возникло в декабре 2015 года и размер доли участия 5%?

Согласно подпункту 2 пункта 2 статьи 23 НК РФ (в редакции, действовавшей до 2015 года) налогоплательщики – организации и индивидуальные предприниматели обязаны были сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя обо всех случаях участия в иностранных организациях – в срок не позднее одного месяца со дня начала такого участия.

Пунктом 3.1. статьи 23 НК РФ введена новая обязанность – направлять уведомления в случае, если доля участия в иностранной организации превышает 10%.

Таким образом, если участие в иностранной организации возникло в декабре 2014 года и размер доли участия меньше 10%, сообщать или уведомлять налоговый орган о таком участии не нужно.

Следует ли уведомлять налоговый орган об участии в иностранных организациях, которое возникло до 2015 года, если доля такого участия не изменялась?

С 2015 года обязанность по направлению сообщений об участии в иностранной организации отменена.

Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ была утверждена форма № С-09-2 «Сообщение об участии в российских и иностранных организациях», в которой предусмотрены поля для указания о начале участия, внесении изменений о доле участия.

НК РФ предусмотрен новый документ – уведомление об участии в иностранных организациях и введена специальная ответственность за непредставление такого уведомления.

На основании пункта 2 статьи 129.6 НК РФ неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

Таким образом, уведомление об участии в иностранных организациях (с долей участия более 10%) подлежит направлению в налоговые органы, в том числе, если до 2015 года организацией было направлено в налоговый орган сообщение об участии в иностранной организации и доля участия в иностранной организации за все время владения не изменялась.

Как определять дату возникновения основания для уведомления об участии в иностранной организации, возникшем до 16 мая 2015 года?

В части 4 статьи 4 Федерального закона от 24.11.2014 № 376-ФЗ (в ред. от 06.04.2015 № 85-ФЗ) 15 мая 2015 года указана как дата, с которой отсчитывается месячный срок направления уведомления. Именно эту дату и можно принять за дату возникновения основания для представления уведомления (дату возникновения участия).

Какие сроки направления уведомлений о начале нового участия в иностранных организациях?

На основании пункта 3 статьи 25.14 НК РФ уведомление об участии в иностранной организации представляется в срок не позднее одного месяца с даты возникновения (изменения доли) участия в иностранной организации, являющегося основанием для представления уведомления.

При этом в случае прекращения участия в иностранной организации налогоплательщик информирует об этом налоговый орган в срок не позднее одного месяца с даты прекращения участия.

Срок направления уведомлений об участии в иностранных компаниях, которое возникает с 16 мая, составляет один месяц. Причем, положения о месячном сроке направления уведомлений вводятся в действие с 15 июня 2015 года (часть 3 статьи 4 Федерального закона от 24.11.2014 № 376-ФЗ (в ред. от 06.04.2015 № 85-ФЗ).

То есть, о приобретении 10% (и более) доли в иностранной компании 16 мая 2015 года нужно сообщить не позднее 16 июня.

В какой срок необходимо уведомлять об учреждении иностранных структур без образования юридического лица?

Налоговые резиденты РФ обязаны уведомить налоговый орган об учреждении иностранных структур без образования юридического лица.

Вместе с тем, понятия «иностранная организация» и «иностранная структура без образования юридического лица» НК РФ различаются (статья 11 НК РФ).

В необходимых, по мнению законодателя, случаях понятия «иностранная организация» и «иностранная структура без образования юридического лица» используются, по сути, в одинаковом значении (в основном для обозначения возможности признания иностранной организации и иностранной структуры без образования юридического лица контролируемой иностранной компанией – например, пункты 2, 3, 6, 8, 9 статьи 25.13 НК РФ).

В иных случаях понятия «иностранная организация» и «иностранная структура без образования юридического лица» используются раздельно (например, пункт 1 статьи 25.15 НК РФ), либо используется только понятие «иностранная организация» (например, пункт 3 статьи 25.14 НК РФ).

Срок направления уведомления установлен пунктом 3 статьи 25.14 НК РФ только применительно к участию в иностранных организациях: в течение месяца с даты возникновения (изменения доли) участия в такой иностранной организации.

Срок уведомления об учреждении иностранных структур без образования юридического лица, учрежденных с 16 мая 2015 года, или о контроле над такими структурами или о фактическом праве на доход, получаемый такими структурами, возникшим с указанной даты, НК РФ не установлен. Получается, что уведомление следует направлять до момента вынесения налоговым органом решения о привлечении к ответственности.

Как следует заполнять и направлять уведомление об участии в иностранных организациях?

Формы, форматы, порядок заполнения и порядок представления уведомлений должны быть установлены ФНС России. В уведомлении должна содержаться информация, указанная в пункте 5 статьи 25.14 НК РФ. Участие в иностранной организации может быть прямым, косвенным, смешанным (складываются доли прямого и косвенного участия). Если участие реализовано через других лиц, то для заполнения уведомления потребуется присвоить уникальный номер участника каждой соответствующей иностранной организации (ИО), российской организации (РО), иностранной структуре без образования юридического лица (ИС).

В случае косвенного участия при заполнении уведомления должны быть приведены все установленные в порядке статьи 105.2 НК РФ последовательности (группы) участия, которые должны заканчиваться искомой иностранной организацией. Доля участия рассчитывается перемножением процентов участия в каждой последовательности и сложением получившихся долей участия по всем группам.

Что будет, если налогоплательщик не дождется выхода приказа или, например, уже направил такое уведомление в произвольной форме?

До внесения поправок большинство налогоплательщиков оказалось нарушителями – ими не было представлено уведомление в первоначально установленный срок – до 2 апреля.

Основной причиной непредставления было отсутствие утвержденной формы уведомления.

С 7 апреля вступил в силу Федеральный закон от 06.04.2015 № 85-ФЗ, который перенес крайний срок представления уведомлений на 15 июня.

Тем самым, нет оснований считать непредставление уведомлений за период со 2 апреля до 7 апреля просрочкой. Статья 3 Федерального закона от 06.04.2015 № 85-ФЗ исключила даже теоретическую возможность привлечения налогоплательщика к ответственности по пункту 2 статьи 129.6 НК РФ за деяния, которые должны были быть совершены по направлению уведомлений в период с 1 января по 7 апреля 2015 года.

Однако отсутствие утвержденной формы документа само по себе не отменяет исполнение обязанности по его представлению.

Следует обратить внимание, что ответственность за несоблюдение формы и способа представления уведомления НК РФ не установлена.

Если ФНС России своевременно не утвердит форму (формат) уведомления об участии в иностранных организациях, налогоплательщик может направить указанное уведомление в письменном виде в произвольной форме.

Налогоплательщик, исполнивший обязанность по направлению уведомления, не может быть повторно привлечен к исполнению этой же обязанности.

Нужно ли направлять уведомление об изменении доли участия в иностранных организациях, если в последующем размер доли такого участия, например, с 30% снижен до 25% или, наоборот, с 10% увеличен до 30%?

Основанием для представления уведомления является превышение доли участия 10% (подпункт 1 пункта 3.1 статьи 23 НК РФ).

Если после представления уведомления об участии в иностранных организациях основания для представления такого уведомления не изменились, повторные уведомления не представляются.

Можно сделать вывод, что по отношению к уведомлению об участии, размер которого превысил 10%, последующие уведомления об изменении доли участия (увеличении или снижении), в результате которого доля не становится менее 10%, являются повторными и представляться не должны.

Если же доля участия в организации вначале была 5%, а затем увеличена до 10%, то уведомление об участии в такой иностранной организации представляется в срок не позднее одного месяца с даты изменения доли.

Отправить

Запинить

Твитнуть

Поделиться