Порядок исправления реквизитов в поручении Сбербанка Бизнес ОнЛайн

Обновлено: 2021-12-19

Внимание! Исправление реквизитов не распространяется на платежи внутри банка и на перечисления на карты физических лиц (клиентов Сбербанка), поскольку такие переводы осуществляются мгновенно.

Вы можете отредактировать реквизиты получателя в исполненных платежных поручениях при обнаружении ошибки.

Для этого в Сбербанк Бизнес ОнЛайн выполните следующие действия:

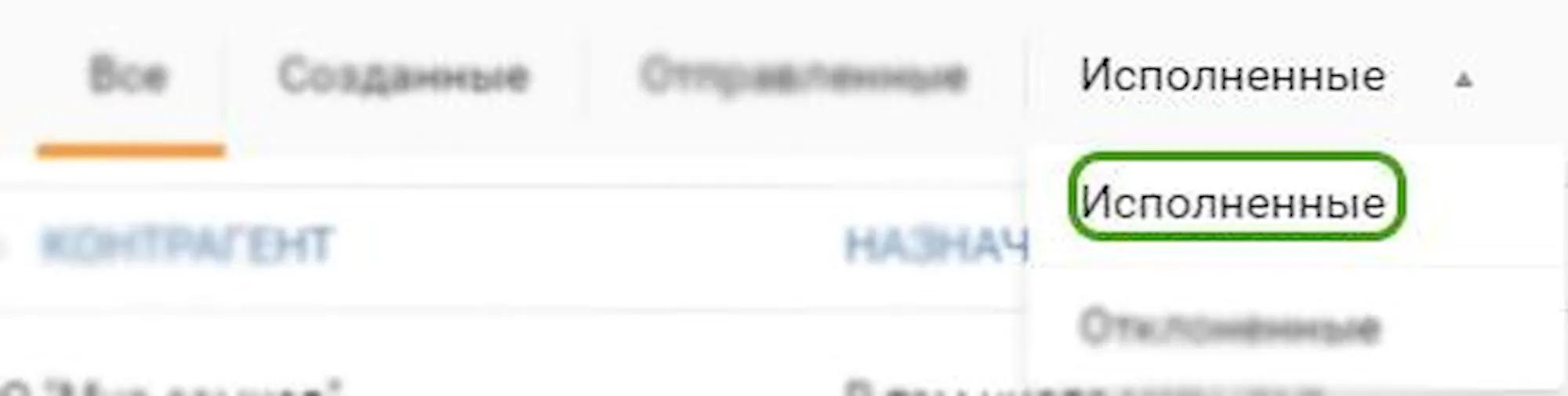

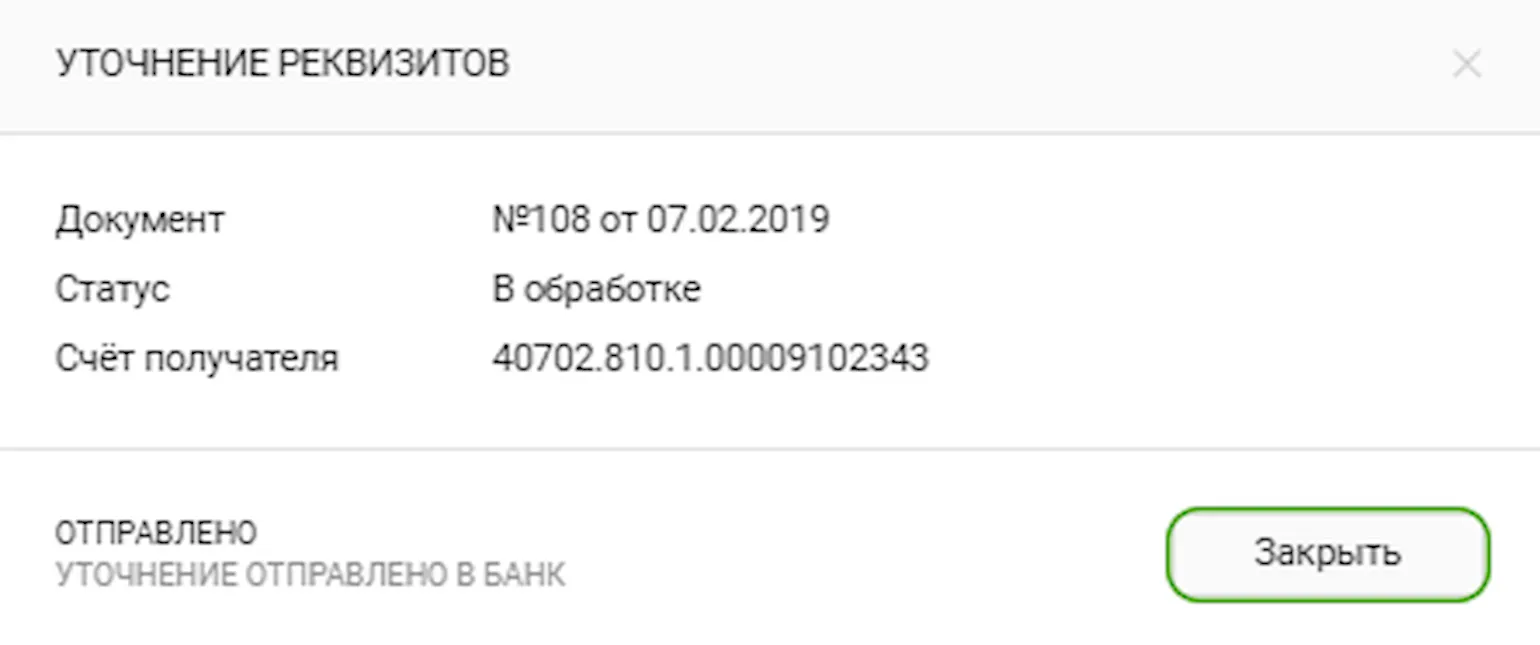

- На вкладке Исполненные выберите пункт Исполненные.

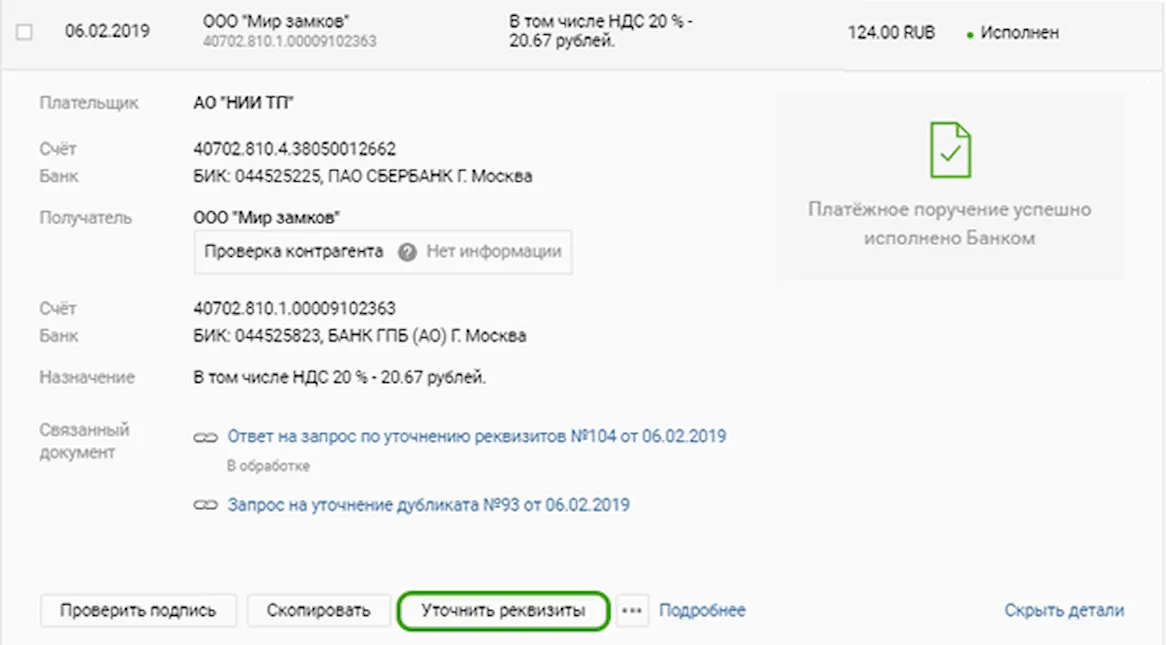

- Щелкните на выбранный документ.

- В блоке краткой информации о платеже щелкните кнопку Уточнить реквизиты.

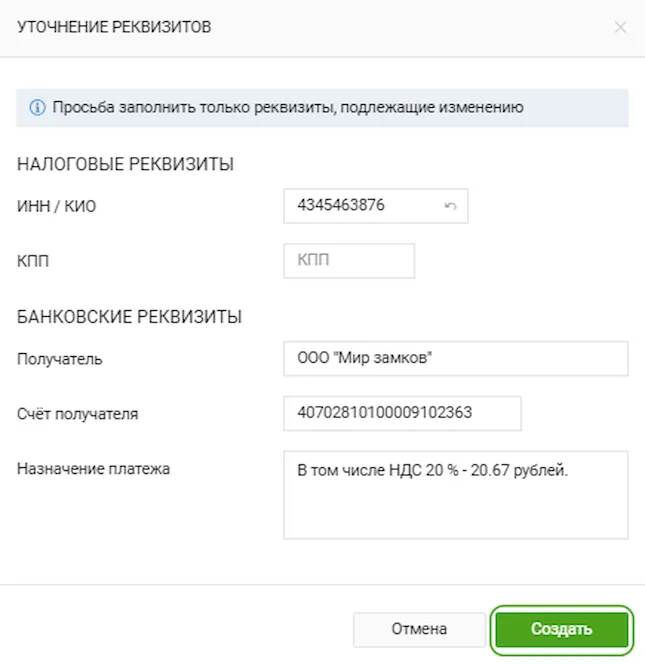

- В открывшемся окне отредактируйте необходимые данные и щелкните кнопку Создать.

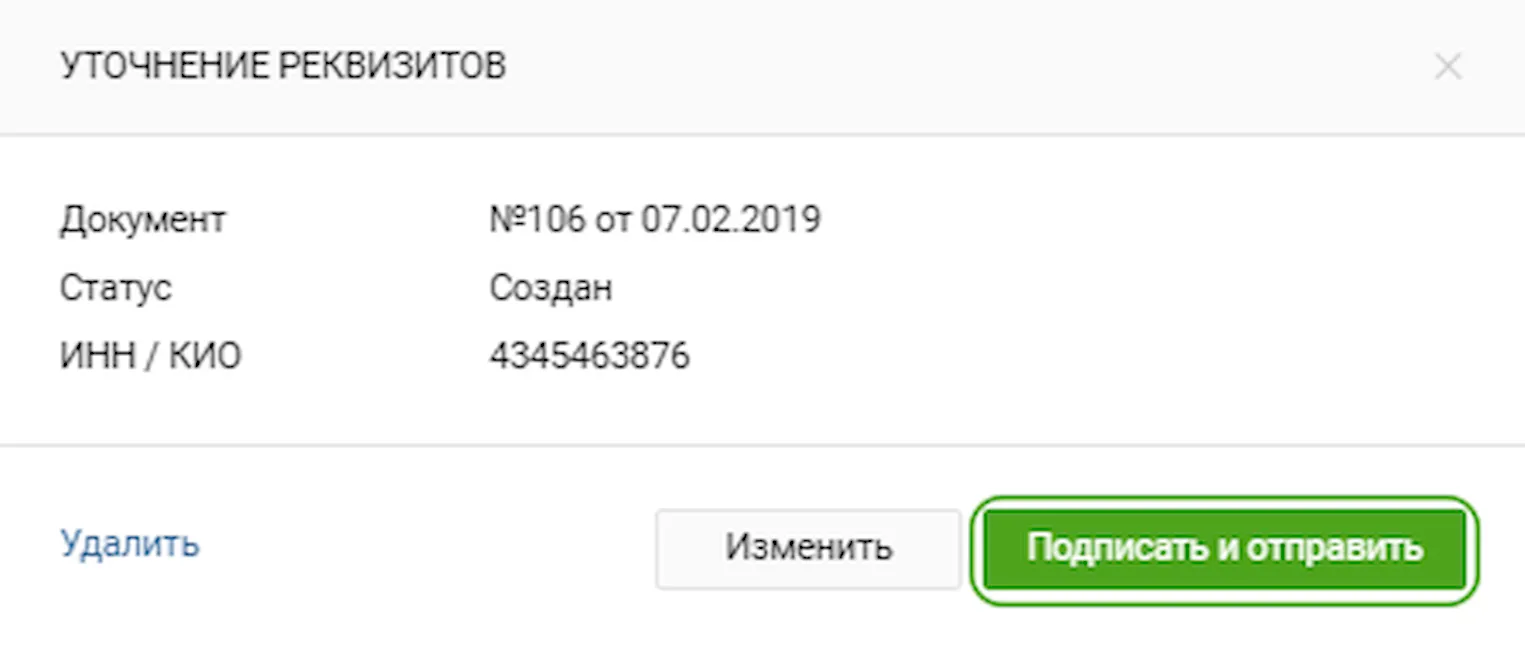

- Щелкните кнопку Подписать и отправить.

Примечание. При одновременном изменении налоговых и банковских реквизитов появится сообщение о создании двух документов на уточнение реквизитов. За каждый документ взимается комиссия по тарифам банка в вашем регионе. Для подтверждения щелкните кнопку Продолжить.

- Щелкните кнопку Получить СМС-код.

- Вставьте полученный СМС-код и щелкните кнопку →.

- Щелкните кнопку Закрыть.

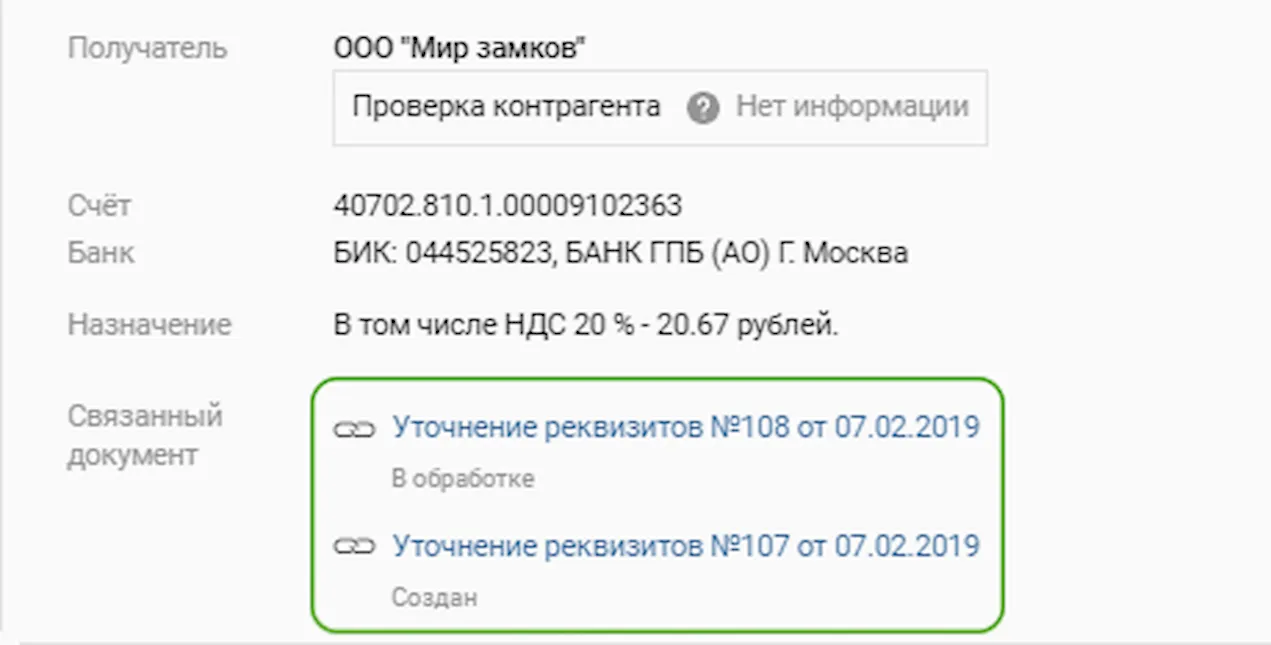

Для просмотра уточнения реквизитов откройте краткую информацию о платеже и перейдите по ссылке Уточнение реквизитов.

После успешной обработки документа в банке вы можете его распечатать. Для этого щелкните кнопку Печать (PDF).

Письмо контрагенту об уточнении назначения платежа — образец такого документа поможет урегулировать возможные недоразумения в расчетах, если в платежное поручение закралась неточность. Почему опасно оставлять без внимания этот реквизит? Кто должен быть инициатором уточнения? В нашем материале вы найдете ответы на эти вопросы, а также сможете ознакомиться с образцом текста уточняющего письма.

В чем можно ошибиться при заполнении назначения платежа

Состав информации, отражаемой в поле «Назначение платежа», показан на схеме:

Ошибка в любом из указанных пунктов может повлечь негативные последствия как для получателя денег, так и для плательщика (судебные разбирательства и материальные издержки).

Компания 1 перечислила компании 2 платеж в сумме 661 474 руб. 22 коп., обозначив назначение платежа как «Оплата счета за материалы», хотя между контрагентами не было заключено никаких договоров на поставку материалов или иного товара.

Компания 2 посчитала, что перечисленные деньги являются арендной платой, так как арендные взаимоотношения с компанией 1 в тот момент фактически существовали.

Компании 1 через суд удалось взыскать с компании 2 в качестве неосновательного обогащения указанную сумму плюс проценты за пользование чужими денежными средствами (решение АС Тульской области от 09.06.2016 по делу № А68-10135/2015).

Приведенный пример показывает, как из-за одной фразы в назначении платежа можно понести серьезные материальные потери.

Кому и что нужно предпринять, если в назначение платежа закралась ошибка, узнайте далее.

Кто вправе исправить неверное назначение платежа в платежном поручении

Получатель средств не вправе на свое усмотрение изменять назначение платежа, он может лишь уточнить его у плательщика. У банков также нет права на самовольное изменение назначения платежа.

В итоге правом изменения назначения платежа обладает только одна сторона — плательщик (собственник денежных средств). Такое изменение должно быть составлено в письменной форме и удостоверено лицами, подписавшими платежный документ (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Учитывая, что процедура корректировки назначения платежа законодательством не установлена, следует принять во внимание судебную практику по этому вопросу:

Получается, что в большинстве случаев без дополнительных бумаг в подобной ситуации не обойтись.

Уточняющее письмо об изменении назначения платежа

Специальных правил, как составить письмо о назначении платежа в платежном поручении, не существует. В связи с этим компания сама решает:

- как его оформить — напечатать на компьютере или написать от руки;

- как заверить — достаточно подписи руководителя или нужна печать;

- каким способом доставить контрагенту — письмо об изменении назначения платежа можно передать с курьером, отправить почтой заказным письмом с уведомлением, переслать электронным способом и т. д.

Если уточнение назначения платежа в определенной компании или ИП происходит регулярно в силу организационных, логистических или технологических обстоятельств, можно единожды разработать шаблон такого документа и заполнять письмо с уточнением платежа по образцу.

При написании текста лучше использовать деловой стиль и придерживаться структуры официального документа. Напечатать текст можно на фирменном бланке или на обычной бумаге. В тексте кратко изложить суть вопроса. Заверяет письмо о назначении платежа руководитель или иное лицо, уполномоченное подписывать такие документы.

Как может выглядеть образец уточняющего письма о назначении платежа, смотрите ниже:

Скачать образец

Ошибки в назначении платежа могут повлечь негативные последствия. Их следует своевременно исправлять. Право на внесение корректировок есть только у собственника денежных средств — плательщика. Он может внести исправления по своей инициативе или по просьбе контрагента. Правил по оформлению письма об уточнении назначения платежа не существует. Однако составить его лучше в деловом стиле и заверить подписью руководителя или другого ответственного лица.

Платежное поручение на уплату налога оформлено и направлено в банк. Банк провел его и списал денежные средства со счета компании. Однако позже обнаруживается, что в «платежке» была допущена ошибка. Как в этом случае поступить налогоплательщику? Разбиралась в вопросе Вероника Емельянова, эксперт по бухгалтерскому учету и налогообложению.

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Рис. 1 Приложение 3 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств».

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

1С:Контрагент — быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов

Письмо в банк поможет изменить назначение исполненного платежа и не потерять на налогах

«Российский налоговый курьер», 2015, N 19

Какие сведения важно включить в письмо об уточнении платежа.

Письмо должно пройти по банковским каналам связи.

Получатель денег не вправе менять назначение платежа.

Если в платежном поручении организация ошиблась в поле «Назначение платежа», это поправимо. Даже если банк уже перечислил деньги по этой платежке. Достаточно согласовать с получателем изменение назначения платежа и письменно уведомить свой банк. На экземпляре плательщика банк поставит отметку о приеме. Второй экземпляр письма об изменении назначения платежа он отправит в банк получателя (см. схему на с. 71). Получатель платежа получит уведомление об изменении назначения платежа от своего банка.

Как изменить назначение исполненного платежа

------------------------------------------------------------------------¬

¦ Кто обнаружил ошибку в назначении платежа ¦

L---------------T---------------------------------------T----------------

Плательщик ¦ ¦ Получатель

¦/ ¦/

-----------------+------------------¬--------------------+----------------¬

¦ Плательщик уведомляет получателя ¦¦ Получатель платежа уведомляет ¦

¦ об ошибке в назначении платежа ¦¦ плательщика об ошибке в назначении ¦

L----------------T-------------------¦ платежа и просит внести необходимые¦

¦ ¦ исправления ¦

¦ L-------------------T-----------------

¦/ ¦/

-----------------+---------------------------------------+----------------¬

¦ Стороны согласовывают новое назначение платежа (во взаимной переписке ¦

¦ или путем подписания отдельного соглашения) ¦

L------------------------------------T-------------------------------------

¦/

-------------------------------------+------------------------------------¬

¦ Плательщик направляет в свои банк письмо об изменении назначения платежа¦

L------------------------------------T-------------------------------------

¦/

-------------------------------------+------------------------------------¬

¦ Банк плательщика ставит на письме отметку о приеме, один экземпляр ¦

¦ возвращает плательщику, второй экземпляр пересылает в банк получателя ¦

L------------------------------------T-------------------------------------

¦/

-------------------------------------+------------------------------------¬

¦ Банк получателя ставит свою отметку на письме об изменении назначения ¦

¦ платежа и выдает экземпляр получателю ¦

L--------------------------------------------------------------------------

Схема

Типовой формы письма об уточнении назначения платежа не установлено. Разберемся, как составить этот документ (образец приведен ниже), чтобы избежать неблагоприятных налоговых последствий или предотвратить их.

--------------------------------------------------------------------------¬

¦ <1> ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ОРГАНИЗАЦИЯ" ¦

¦ ¦

¦ИНН 7708000666 107078, г. Москва, ул. Каланчевская, д. 125¦

¦КПП 770801001 Тел.: (499) 267-10-00, 267-10-10¦

¦ ¦

¦ <2> АО "Обслуживающий банк"¦

¦ ¦

¦<3> Исх. N 175 от 10.09.2015 ¦

¦ ¦

¦ <3> <4> В платежном поручении от 04.09.2015 N 2633 на перечисление¦

¦280 400 (Двести восемьдесят тысяч четыреста) руб. 00 коп. на расчетный¦

¦счет ООО "Контрагент" в поле "Назначение платежа" было ошибочно указано:¦

¦"Предварительная оплата по договору поставки стройматериалов от¦

¦19.02.2015 N 69-опт, в том числе НДС 18% - 42 772,88 руб.". ¦

¦ ¦

¦ <4> Просим считать правильным следующее назначение этого платежа:¦

¦"Оплата по счету N 701 от 03.09.2015 за продукты питания, в том числе НДС¦

¦10% - 25 490,91 руб.". Банковские реквизиты ООО "Контрагент" (ИНН¦

¦5001000888, КПП 500101001): расчетный счет N 40702810800000000009 в АО¦

¦"Другой банк" г. Москвы, БИК 044555777. ¦

¦ ¦

¦Приложения: ¦

¦<4> 1. Копия платежного поручения от 04.09.2015 N 2633 на 1 листе. ¦

¦<5> 2. Копия соглашения с ООО "Контрагент" от 08.09.2015 об изменении¦

¦назначения платежа на 1 листе. ¦

¦ ¦

¦ Никифоров ¦

¦<6> Генеральный директор ООО "Организация" --------- С.Н. Никифоров¦

¦ ¦

¦ Семенова ¦

¦<6> Главный бухгалтер --------- Т.В. Семенова¦

¦ ¦

¦Исполнитель: Ковалева Ольга Алексеевна, бухгалтер, ¦

¦тел. (499) 267-10-10 ¦

L--------------------------------------------------------------------------

1. Письмо об уточнении назначения платежа составляет плательщик

Исправить ошибку в назначении платежа или изменить цель перечисления денег вправе лишь тот, кто предъявил в банк платежку. То есть плательщик. Ведь именно ему принадлежат перечисляемые деньги, и только он вправе ими распоряжаться. Это подчеркивают многие суды (Постановления Арбитражного суда Северо-Западного от 04.08.2015 N Ф07-6079/2015 и от 27.07.2015 N Ф07-4213/2015, Волго-Вятского от 27.03.2015 N Ф01-654/2015 округов, ФАС Поволжского от 02.09.2013 N А72-10356/2012 и Западно-Сибирского от 22.12.2010 N А03-2483/2010 округов).

Если ошибку обнаружил получатель платежа, он уведомляет плательщика и просит внести изменения. Сам получатель не вправе менять назначение поступивших ему денег. Например, он не может зачесть предоплату по новому договору в счет погашения долга по старой поставке.

Если плательщик указал в назначении платежа «Предварительная оплата по договору…», то получатель обязан отразить эту сумму в учете именно как предоплату и начислить на нее НДС (абз. 2 п. 1 ст. 154 НК РФ). Иначе налоговики сделают это за него и доначислят пени и штраф.

2. Об изменении назначения платежа необходимо уведомить банки, через которые он проведен

Недостаточно проинформировать об этом только получателя денег. Письмо об уточнении назначения платежа должно пройти через банковские каналы связи. Так считают суды (Постановления Арбитражного суда Северо-Западного округа от 04.08.2015 N Ф07-6079/2015 и от 27.07.2015 N Ф07-4213/2015, Пятнадцатого арбитражного апелляционного суда от 17.09.2013 N 15АП-12041/2013).

Судьи рекомендуют следующий алгоритм действий. Плательщик письменно уведомляет свой банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на его экземпляре письма. Это письмо с отметкой банка плательщик подшивает к первоначальному платежному документу. Второй экземпляр письма банк плательщика пересылает по своим каналам в банк получателя. Получатель платежа получает это письмо от своего банка и подшивает его к платежке.

Если банк отказывается принять от плательщика письмо об изменении назначения платежа, придется отправить его по почте заказным письмом с описью вложения. Доказательством отправки и уточнения платежа является отметка почты на описи.

3. Безопаснее не затягивать с исправлением назначения платежа

Ошибку в назначении платежа целесообразно исправить как можно быстрее. Если со дня проведения платежа прошел значительный срок, есть риск, что налоговики или суд признают новое назначение платежа недействительным. То есть посчитают, что деньги были перечислены именно на том основании, которое было указано первоначально. А уточненное назначение платежа не примут во внимание.

Непонятно, какой срок считается разумным для исправления ошибки в исполненной платежке. В каждом споре все индивидуально. Есть примеры, когда суд признал необоснованным уточнение платежа по истечении следующих сроков со дня совершения банковской операции:

- двух лет (Постановления Арбитражного суда Поволжского округа от 24.03.2015 N Ф06-20843/2013, Ф06-21795/2013, ФАС Московского округа от 24.10.2005 N КГ-А40/10239-05-П и Второго арбитражного апелляционного суда от 02.12.2010 N А28-5541/2010-179/22);

- одного года (Постановления Первого арбитражного апелляционного суда от 09.06.2015 N А11-9168/2014 и Второго арбитражного апелляционного суда от 19.02.2013 N А82-8699/2012);

- девяти месяцев (Постановление Арбитражного суда Западно-Сибирского округа от 10.06.2015 N Ф04-8740/2014);

- шести месяцев (Постановления ФАС Северо-Западного округа от 12.12.2012 N А66-6747/2011 и Двенадцатого арбитражного апелляционного суда от 18.11.2014 N А12-23638/2014);

- пяти месяцев (Постановление Восьмого арбитражного апелляционного суда от 16.02.2010 N А46-19197/2009);

- двух с половиной месяцев (Постановление ФАС Центрального округа от 03.03.2011 N А09-5609/2010).

Поэтому безопаснее корректировать назначение платежа в течение одного-двух месяцев со дня списания денег с расчетного счета.

4. В письме указывают реквизиты исправляемой платежки, ошибочное и правильное назначение платежа

К письму целесообразно приложить копию платежного поручения, в которое вносятся изменения. Несмотря на это, в тексте письма лучше повторить первоначальное назначение платежа и основные реквизиты платежки:

- дату и номер корректируемого платежного поручения;

- сумму платежа (в том числе прописью);

- наименование получателя и его банковские реквизиты. Отсутствие в письме этих сведений может перечеркнуть все усилия по корректировке назначения платежа. Есть риск, что суд не признает новое назначение платежа действительным. Например, если в письме не указан номер исправляемой платежки (Постановление ФАС Восточно-Сибирского округа от 27.06.2003 N А19-10165/02-15-Ф02-1903/03-С1).

Далее в письме указывают правильное назначение платежа. Полностью, включая ссылку на реквизиты договора или счета, ставку и сумму НДС (даже если в этих реквизитах все было правильно). Очень важно снова не ошибиться в назначении платежа.

5. Безопаснее согласовать с получателем новое назначение платежа

На этом настаивают большинство судов (Постановления Арбитражного суда Северо-Западного от 04.08.2015 N Ф07-6079/2015 и от 27.07.2015 N Ф07-4213/2015, Северо-Кавказского от 31.03.2015 N Ф08-1113/2015 округов и Пятнадцатого арбитражного апелляционного суда от 17.09.2013 N 15АП-12041/2013). Тогда у налоговиков меньше шансов оспорить измененное назначение платежа.

Многие суды поддерживают инспекторов, если плательщик изменил назначение платежа без согласования с получателем. То есть признают, что действительным является первоначальное назначение платежа (Постановления Арбитражного суда Московского от 24.06.2015 N Ф05-5722/2014 и Поволжского от 24.03.2015 N Ф06-20843/2013, Ф06-21795/2013 округов, ФАС Центрального от 23.01.2014 N А08-6384/2012 и от 03.03.2011 N А09-5609/2010, Уральского от 23.06.2011 N Ф09-3549/11-С1 округов).

Новое назначение платежа можно согласовать с получателем одним из следующих способов:

- путем обмена письмами. Сначала плательщик уведомляет получателя об ошибке в назначении платежа и предлагает правильную формулировку. Получатель в ответ на это уведомление направляет плательщику письмо, в котором подтверждает согласие на изменение назначения платежа;

- отдельным соглашением между плательщиком и получателем.

Соответствующий документ — ответное письмо получателя платежа или соглашение сторон — целесообразно приложить к письму, которое плательщик направляет в банк.

Согласования не потребуется, если в договоре с контрагентом прописано, что плательщик вправе в одностороннем порядке изменять назначение платежа (Постановление ФАС Волго-Вятского округа от 27.05.2011 N А82-1485/2010). В этом случае к письму в банк безопаснее приложить копию договора или выписку из него.

6. Письмо об изменении назначения платежа визируют те же должностные лица, которые подписали платежку

Это касается тех случаев, когда исправляемое платежное поручение было составлено на бумаге.

Если организация проводит платежи через систему «Интернет — Банк» или «Клиент — Банк», письмо подписывают лица, имеющие право подписи на банковских документах. То есть те лица, которые указаны в карточке с образцами подписей и оттиска печати (п. 2.3 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 N 383-П). Только они вправе распоряжаться деньгами на расчетном счете организации. Значит, лишь они имеют полномочия изменить назначение исполненного платежа.

Печать на письме об уточнении платежа обязательна, если она проставлена в карточке с образцами подписей и оттиска печати. Если печать в карточке не предусмотрена, на письме ее можно не ставить.

Е.Вайтман

Эксперт журнала

«Российский налоговый курьер»

Письмо об уточнении назначения платежа

Письмо об уточнении назначения платежа составляется плательщиком в произвольной форме (на фирменном бланке организации).

Письмо об уточнении назначения платежа необходимо написать плательщику в том случае, если была допущена ошибка в платежном поручении, либо была достигнута договоренность об изменении предмета оплаты с получателем платежа.

Данным письмом плательщик согласовывает с получателем изменение в назначении платежа. В правильном варианте получатель должен предоставить письменное согласие на изменение в платежном поручении, так как стороны находятся в договорных отношениях.

На практике письменное подтверждение от получателя платежа происходит крайне редко, стороны ограничиваются написанием только письма об уточнении назначения платежа от плательщика, иначе суд может посчитать такое изменение незаконным.

Для упрощения процесса обмена письмами со стороны, в случае продолжительных отношений друг с другом, могут заключить договор, в котором будет предусмотрено право плательщика изменять назначение платежа путем направления получателю уведомления без необходимости получать согласие.

ЗАКОН:

Получатель денежных средств не имеет права на свое усмотрение менять назначение платежа.

Банков также не имеет права на самовольное изменение назначения платежа.

Только плательщик (так как он собственник денежных средств) обладает правом изменения назначения платежного поручения (ст. 209 Гражданского Кодекса РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ПРАВИЛЬНО:

После того, как изменение в назначении платежного поручения согласовано с получателем, плательщик должен уведомить свой банк об изменении в платежном поручении. К данному уведомлению прикладывает письменное согласие получателя, а также копию первоначального платежного поручения.

Образец письма об уточнении назначения платежа:

![]() Скачать в формате word:

Скачать в формате word:

Письмо об уточнении назначения платежа