Корректирующие действия

Одним из требований международных стандартов, понимание и выполнение которых часто вызывает затруднение, является требование в отношении разработки и выполнения мер коррекции и корректирующих действий по выявленным несоответствиям.

Сначала рассмотрим определения терминов, которые даны в стандарте ИСО 9000:2015.

- Несоответствие – невыполнение требования.

- Коррекция — действие, предпринятое для устранения обнаруженного несоответствия.

- Корректирующее действие — действие, предпринятое для устранения причины несоответствия и предупреждения его повторного возникновения.

Принципиальное отличие коррекции от корректирующих действий состоит следующем:

- Коррекция должна воздействовать на объект (документ, продукцию, услугу, работника, элемент инфраструктуры…), в отношении которого выявлено несоответствие, чтобы устранить это несоответствие. В качестве составной части коррекции также принято рассматривать устранение последствия несоответствия.

- Корректирующие действие должно воздействовать на процесс, недостатки которого стали причиной несоответствия, и быть направлено на предупреждение повторения несоответствия на всех объектах, которые задействованы в процессе.

Пункт 10.2 стандарта ИСО 9001 «Несоответствия и корректирующие действия» требует:

10.2.1 При появлении несоответствий, в том числе связанных с претензиями, организация должна:

a) реагировать на данное несоответствие и насколько применимо:

1) предпринимать действия по управлению и коррекции выявленного несоответствия;

2) предпринимать действия в отношении последствий данного несоответствия (это тоже часть мер коррекции);

b) оценивать необходимость действий по устранению причин данного несоответствия (корректирующие действия) с тем, чтобы избежать его повторного появления или появления в другом месте посредством:

1) анализа несоответствия;

2) определения причин, вызвавших появление несоответствия;

3) определения наличия аналогичного несоответствия или возможности его возникновения где-либо еще;

c) выполнять все необходимые действия;

d) проанализировать результативность каждого предпринятого корректирующего действия;

e) актуализировать при необходимости риски и возможности, определенные в ходе планирования;

f) вносить при необходимости изменения в систему менеджмента качества.

Корректирующие действия должны соответствовать последствиям выявленных несоответствий.

10.2.2 Организация должна регистрировать и сохранять документированную информацию как свидетельство:

a) характера выявленных несоответствий и последующих предпринятых действий;

b) результатов всех корректирующих действий.

Рассмотрим выполнение требований данного пункта на простом примере.

«При проведении внутреннего аудита системы менеджмента качества в производственном подразделении аудитор обратил внимание на воду, разлитую на полу. Поиск источника протечки привел к батарее системы отопления, из которой капала вода. Аудитор оформил несоответствие по пункту 7.1.3 ИСО 9001, в котором указал, что элемент инфраструктуры – батарея системы отопления — не поддерживается в должном состоянии»

Требование 10.2.1.а.1 можно выполнить путем «ремонта батареи системы отопления и устранения протечки воды».

Требование 10.2.1.а.2 выполняется путем «уборки воды с пола».

Это была коррекция.

Теперь нужно разработать и выполнить корректирующие действия. Для этого нужно провести анализ несоответствия (10.2.1.b.1). В ходе данного анализа нужно выявить и рассмотреть факторы, которые могли привести к несоответствию. Это могли быть внешние или внутренние факторы.

Для определения внешних факторов в англоязычной литературе рекомендуют применять «PESTLE –анализ»:

- Political (англ.) – политические факторы,

- Economical – экономические,

- Social – социальные,

- Technological – технологические,

- Legal – юридические,

- Environmental – экологические.

Для определения внутренних факторов рекомендуется использовать «7М – анализ»:

- Man — человек.

- Machine — оборудование (производственное и вспомогательное).

- Material — материал.

- Method – технология.

- Measurement — измерение.

- Management — управление.

- Milieu (фр.) – условия.

В рассматриваемом примере нужно в первую очередь рассмотреть внутренние факторы. Хотя некоторые внешние факторы (например, экономические или юридические) также могут оказать косвенное влияние на состояние батареи системы отопления.

Согласно требованию 10.2.1.b.2 нужно определить причины несоответствия. Причин может быть несколько. Они могут воздействовать на объект (батарею системы отопления) параллельно или последовательно.

Причины, которые действуют параллельно и могут привести к несоответствию за счет суммарного (синергетического) эффекта:

- Отсутствие контроля за состоянием системы отопления (факторы – Управление или Измерение),

- Недобросовестная работа при выполнении предыдущего ремонта системы отопления (фактор — Человек).

- Использование некачественных материалов при выполнении предыдущего ремонта (фактор — Материалы).

- …….

Для определения корневых причин несоответствия принято использовать метод «5 Почему». В ходе применения данного метода определяют цепочку последовательных причин (причинно-следственных связей):

- Почему батарея протекает? – Никто не следит за ее состоянием (фактор – Измерение).

- Почему никто не следит за состоянием батарей системы отопления? – В компании отсутствует подразделение, ответственное за обслуживание системы отопления (фактор – Управление).

- Почему отсутствует подразделение, ответственное за обслуживание системы отопления? – Процесс обслуживание инженерных систем передан на аутсорсинг. Но в начале года не заключили договоры с подрядными организациями, осуществляющими обслуживание этих систем (фактор – Управление).

- Почему не заключили договоры с подрядными организациями? — Недостаток финансовых ресурсов (фактор – Управление).

- Почему недостаточно финансовых ресурсов? – Экономический кризис…(фактор – Экономика).

Выше было рассмотрено 3 варианта ответов на вопрос №1 (отсутствие контроля, недобросовестная работа, некачественные материалы…). По каждой из установленных причин может быть выстроена собственная цепочка причинно-следственных связей. Следовательно, на одно выявленное несоответствие может быть разработано несколько корректирующих действий, направленных на устранение нескольких причин.

Также несколько причин может быть определено при ответах на вопросы №2, №3 и т.д. Но для рационального использования ресурсов важно выявить наиболее значимые причины, устранение которых позволит исключить повторения несоответствия на данном объекте и на других объектах или существенно снизить вероятность повторения.

Для наглядности результаты анализа причин несоответствия можно представить в виде следующей таблицы.

|

Уровень анализа |

Событие (причина) |

Объект |

Действие |

|

5 |

Экономический кризис |

Государство |

? |

|

4 |

Отсутствие финансов |

Предприятие |

? |

|

3 |

Отсутствие обслуживания инженерных систем |

Инженерные системы |

Обслуживание инженерных систем собственными силами |

|

2 |

Отсутствие обслуживания системы отопления |

Система отопления |

Обслуживание системы отопления собственными силами |

|

1 |

Отсутствие контроля состояния батареи отопления |

Батарея отопления |

Контроль состояния батареи отопления |

|

0 (несоответствие) |

Поломка батареи отопления |

Батарея отопления |

Ремонт батареи |

|

-1 (последствие) |

Вода на полу |

Вода |

Уборка воды |

Обратите внимание, что на 4 и 5 уровнях мы ушли в рассмотрение факторов, которые находятся за рамками зоны ответственности владельца процесса — руководителя инженерной службы. Если причина №4 «Отсутствие финансов» находится в зоне ответственности руководителя предприятия и может быть устранена на высшем уровне управления, то причина №5 «Экономический кризис» находится за пределами предприятия и не может быть устранена вообще.

В принципе, любую проблему, возникающую в организации можно переадресовать для решения высшему руководству. Но это вряд ли вызовет у руководителей энтузиазм: «Зачем нам исполнители, которые не умеют решать проблемы за счет имеющихся ресурсов?».

У любого человека, который проводит анализ причин несоответствия, всегда есть естественное желание вывести причину из зоны собственной ответственности. Поэтому метод «5 Почему» нужно применять с определенной осторожностью.

В рассмотренном примере рекомендуется остановиться на уровне №2 и в качестве корректирующего действия «поручить контролировать состояние системы отопления назначенным сотрудникам (подразделениям), обучить…, аттестовать… и т.п.».

Чтобы выполнить требование 10.2.1.b.3 нужно «определить наличие аналогичного несоответствия или возможность его возникновения где-либо еще».

Ответ на вопрос №1 обычно относится к объекту, на котором выявлено несоответствие (батарее отопления). Нужно обязательно оценить возможность выхода из строя других элементов системы отопления, а не ограничиваться только действиями в отношении конкретной батареи.

Еще лучше, если владелец процесса выйдет на уровень №3 и оценит возможные проблемы, связанные с другими инженерными системами (вентиляции, водоснабжения, канализации…). Ведь эти системы также не обслуживаются с начала года.

Дальше, согласно 10.2.1.c нужно спланировать и выполнить соответствующие действия (коррекцию и корректирующие действия).

Действия бывают двух видов: разовые или постоянные.

Для разовых действий составляется план, в котором указываются:

- Действия,

- Сроки их выполнения,

- Ответственные лица.

Постоянные действия отражаются в документированной информации системы менеджмента (см. 10.2.1.f): процедурах, инструкциях, регламентах…

В рассматриваемом примере нужны разовые действия:

- Назначение ответственного персонала

- Обучение и аттестация назначенного персонала.

Также требуются постоянные действия:

- Регулярный осмотр и обслуживание инженерных систем.

- Взаимодействия с ремонтными службами для проведения плановых и внеплановых ремонтов.

Одной из типичных ошибок, которую часто допускают при планировании мер коррекции и корректирующих действий, является включение постоянных действий в планы разовых действий. В таких случаях разработанные планы нужно постоянно держать на контроле, их невозможно закрыть. Если план будет закрыт (снят с контроля), то, с большой вероятностью, требуемые планом постоянные действия перестанут выполняться.

В 2015 году в стандарты на системы менеджмента включено новое требование, относящееся к управлению коррекцией и корректирующими действиями. Согласно 10.2.1.е необходимо «актуализировать при необходимости риски и возможности, определенные в ходе планирования». В рассматриваемом примере нужно рассмотреть:

- Был ли в ходе идентификации рисков и возможностей (см. п.6.1.1 ИСО 9001) выявлен и оценен риск выхода из строя батареи отопления?

- Правильно ли были определены характеристики данного риска (вероятность и последствия)? – Показатель вероятности, скорее всего, был занижен.

- Насколько результативными были действия, предпринятые в отношении данного риска (см. п.6.1.2 ИСО 9001)? – Если действия были, то они явно были нерезультативными, поскольку произошла поломка батареи.

- Какие новые риски или возможности появятся при внедрении запланированных действий? — С большой вероятностью компания столкнется с отсутствием квалифицированного персонала, необходимого для обслуживания инженерных систем.

После того, как все необходимые разовые действия были спланированы и выполнены, а постоянные действия спланированы, внедрены и продолжают выполняться, необходимо «проанализировать результативность каждого предпринятого корректирующего действия (см. 10.2.1.d)».

Основной критерий результативности корректирующего действия это «отсутствие его повторного появления или появления в другом месте» (см.10.2.1.b). Следовательно, должен пройти определенный промежуток времени, в течение которого нужно убедиться, что несоответствие не повторяется. Чаще всего, в процедуры проверки результативности мер коррекции и корректирующих действий между выявлением несоответствия и проверкой результативности предпринятых действий закладывается промежуток времени от 3 месяцев до 1 года.

В рассматриваемом примере при проверке результативности корректирующих действий важно убедиться, что меры по обслуживанию инженерных систем дали необходимый результат, что если какие-либо проблемы в этих системах возникают, то они оперативно выявляются и решаются.

Вопрос: «Если выявлено несоответствие, то обязательно для него разрабатывать и выполнять коррекцию и корректирующие действия?»

Относительно «коррекции» в п. 10.2.1.a сказано «…..насколько применимо». Можно столкнуться с несоответствием, которое уже невозможно исправить. Например, несоответствие состоит в том, что «результаты измерений температуры в помещении не внесены в журнал». Если результаты измерений восстановить невозможно, то обычная коррекция в данной ситуации неприменима.

В этом случае в качестве коррекции можно выполнить корректирующее действие 1-го уровня, которое устранит причину, выявленную на первом вопросе «Почему…?». Например, если выявлена причина 1-го уровня «Недостаточная компетентность сотрудника», то типичное корректирующее действие в такой ситуации: «Повести внеплановый инструктаж для сотрудника, не заполнившего журнал». Данное действие нельзя считать полноценным корректирующим действием, поскольку оно не устраняет возможность подобных ошибок со стороны других сотрудников, но его можно принять в качестве «альтернативной коррекции».

В отношении «корректирующего действия» в п. 10.2.1.b сказано «оценивать необходимость действий…». Если анализ причин несоответствия показал, что вероятность его повторного возникновения пренебрежимо мала, то может быть принято решение, что «нет необходимости в корректирующих действиях». Например, несоответствие состоит в том, что «в Политике в области качества отсутствует обязательство соответствовать применимым требованиям». В данном случае достаточно провести коррекцию – «Отредактировать текст Политики».

Во всех случаях нужно руководствоваться требованием пункта 10.2.1 «Корректирующие действия должны соответствовать последствиям выявленных несоответствий». Возвращаясь к ситуации с протекающей батареей нужно соотнести усилия и затраты на выполнение корректирующих действий с влиянием данной ситуации на «способность организации стабильно выполнять требования потребителя и применимые законодательные и нормативные требования». Обычно на производственных предприятиях инженерные системы прямого влияния на качество продукции не оказывают. Но, если температурный режим в производственном помещении является важным технологическим параметром, то понадобятся более срочные и, возможно, более затратные меры.

Согласно требованиям пункта 10.2.2 необходимо оформлять отчетные документы (регистрировать и сохранять документированную информацию) в отношении:

- результатов анализа несоответствий (причины, последствия…),

- планов действий (коррекция и корректирующие действия),

- результатов выполнения действий и оценки их результативности (выполнены/не выполнены, достигли/не достигли результата…)

Рекомендуется вести в организации единую базу данных по несоответствиям, мерам коррекции и корректирующим действиям. Ведение единой базы данных позволяет планировать и контролировать сроки выполнения всех необходимых действий по всем видам несоответствий.

Вопрос: «По каким видам несоответствий должны разрабатываться и выполняться меры коррекции и корректирующие действия?»

В стандарте ИСО 9001:2015 указаны 2 вида несоответствий, по которым нужно разрабатывать и выполнять коррекцию и корректирующие действия:

- Несоответствия по результатам внутреннего аудита (см. п. 9.2.2.е)

Также нужно разрабатывать и выполнять коррекцию и корректирующие действия по результатам внешних аудитов (со стороны органов по сертификации, заказчиков, головных организаций и других заинтересованных сторон) и по результатам проверок со стороны контролирующих органов.

- Претензии потребителей (см. п. 10.2.1).

Согласно определению в стандарте ИСО 9000:

Претензия (complaint) — Выражение организации неудовлетворенности ее продукцией или услугой, или непосредственно процессом управления претензиями в ситуациях, где явно или неявно ожидается ответ или решение.

В стандарте ИСО 9001:2015 термин «претензия» не является юридическим термином, а означает любое проявление неудовлетворенности со стороны потребителя в отношении продукции или услуги организации.

Остальные виды несоответствий, по которым нужно выполнять коррекцию и корректирующие действия, организация определяет самостоятельно.

В стандарте ИСО 9001 нет прямого требования «разрабатывать и выполнять коррекцию и корректирующие действия в отношении несоответствующей продукции». Если несоответствующая продукция не попала потребителю, и он не выставил претензию, то необходимость коррекции и корректирующих действий остается на усмотрение организации.

В случае предоставления несоответствующей услуги ее обычно сложно скрыть от потребителя. Поэтому, скорее всего, потребителем будет выставлена претензия, по которой нужно запланировать и выполнить коррекцию и корректирующие действия.

В предыдущей редакции стандарта ИСО 9001:2008 был указан еще один обязательный источник коррекции и корректирующих действий:

- Несоответствия по результатам мониторинга результативности процессов.

В действующей редакции стандарта ИСО 9001:2015 формулировка требования изменена (см. 4.4.1. g): «оценивать эти процессы и вносить любые изменения, необходимые для обеспечения того, что процессы достигают намеченных результатов». Такие «изменения» можно рассматривать как разновидность коррекции и корректирующих действий.

В стандарте ИСО 14001:2015 нет прямых указаний, по каким несоответствиям нужно разрабатывать и применять коррекцию и корректирующие действия.

В Руководстве по применению стандарта (Приложение А) необходимость корректирующих действий упоминается в отношении:

- аварийных и нештатных ситуаций,

- оценки соответствия принятым обязательствам (законодательным и другим требованиям),

- внутреннего аудита.

В стандарте ИСО 45001:2018 требуется проводить коррекцию и корректирующие действия по результатам несоответствий, а также по результатам «инцидентов».

В Руководстве по применению стандарта (Приложение А) рассматриваются несколько источников несоответствий, в т.ч. оценка соответствия законодательным и другим требованиям.

Вопрос: «Как во время проведения внутреннего аудита правильно сформулировать несоответствие, чтобы направить проверяемого на планирование и выполнение адекватных меры коррекции и корректирующих действий?»

Если несоответствие выявлено во время внешнего или внутреннего аудита, то от формулировки несоответствия во многом зависит адекватность запланированных мер коррекции и корректирующих действий.

В рассмотренном примере аудитор №1 акцентировал внимание на батарее системы отопления.

Давайте представим, что на аудит пришел аудитор №2, который выявил ту же проблему, но решил в формулировке несоответствия подсказать проверяемой стороне, какие именно корректирующие действия от них ожидаются. Теперь формулировка несоответствия выглядит следующим образом:

«Выявлены недостатки в обслуживании системы отопления, которые привели к протечкам из батареи отопления в производственном подразделении».

Проверяемая сторона разработала и выполнила корректирующие действия, связанные с обслуживанием системы отопления собственными силами.

Далее для проверки результативности корректирующих действий в подразделение пришел аудитор №3, который не принял предложенные действия, посчитав их коррекцией.

Формально, аудитор №3 прав. Аудитор №2 в формулировке несоответствия перенес объект несоответствия на два уровня причинно-следственной цепочки с «батареи отопления» на «систему отопления». Теперь любые действия в отношении «системы отопления» нужно рассматривать как коррекцию, а корректирующие действия нужно планировать на следующих уровнях: на уровне «инженерных систем» или на уровне «предприятия».

Но, с другой стороны, методы решения выявленных проблем не должны напрямую зависеть от аудиторских формулировок.

При оценке мер коррекции и корректирующих действий важно обращать внимание на следующие аспекты:

- Коррекция обычно направлена на единичный объект (конкретный сотрудник, единица продукции, единица оборудования, документ…)

- Корректирующие действия должны быть масштабными, направленными на группу объектов (процесс, подразделение, система…).

- Корректирующие действия должны быть системными (распределение ответственности, изменение процесса, дополнительный контроль, обучение персонала…).

Бизнес-проектирование

Технология анализа и оптимизации бизнес-процессов

Несоответствие результатов требованиям

После оптимизации бизнес-процесса

методом согласования результатов с требованиями в процессе временами будут

происходить сбои, представленные различного рода несоответствиями по

времени, стоимости и качеству, ошибками и прочими несоответствиями.

Даже если для оптимизируемого

бизнес-процесса разработать регламентирующий документ, в котором будет

зафиксирована ответственность, нормативные сроки и прочие показатели

выполнении работ, и этот регламент будет согласован и подписан всеми

участниками процесса — все равно сбои происходить будут.

Это вызвано тем, что в

бизнес-процесс входят люди. Они склонны забывать и изменять

договоренностям, сотрудник может заболеть, поэтому полностью уйти от сбоев

за счет применения метода согласования результатов с потребностями не

представляется возможным.

Зато эти сбои можно уменьшить за

счет устранения причин, их вызывающих. Таких причин много и согласно

закону Парето 20 на 80 нужно выделить основные из них. Практика реализации

проектов по улучшению бизнес-процессов в российских компаниях показала,

что основными являются следующие причины (см. рис. 20).

Рисунок 20. Основные причины,

приводящие к несоответствиям

в бизнес-процессе

Первая и вторая причины обусловлены

наличием в бизнес-процессах соответственно организационных и

информационных разрывов. Третья и четвертая причины применением в

бизнес-процессе соответственно бумажных носителей и устной информации.

Использование не типизированного сбора и передачи информации и отсутствие

в бизнес-процессе точек контроля представляют соответственно пятую и

шестую причины.

Если устранить данные причины или

минимизировать их степень влияния за счет реализации следующих

мероприятий:

- минимизации организационных разрывов;

- минимизации информационных разрывов;

- минимизации использования бумажных носителей информации;

- минимизации использования устной информации;

- стандартизации форм сбора и передачи информации;

- организации точек контроля,

то частота, количество и степень

возможных несоответствий в бизнес-процессе будут значительно снижены.

В этой главе будут рассмотрены

четвертая, пятая и шестая причины, вызывающие основные несоответствия в

бизнес-процессе и проводящие к проблемам. Рассмотрение первой, второй и

третьей причин и технологий их устранения будет осуществлено в главах

книги, посвященных вопросам построения и совершенствования организационной

структуры и информационной системы предприятия.

Источник: www.betec.ru

К оглавлению

В

приведенном примере оптимизации

бизнес-процесса компании, занимающейся

торговлей аудио-видео продукцией, было

улучшено взаимодействие между структурными

подразделениями компании. В данном

примере, также было оптимизировано

взаимодействие между компанией и ее

поставщиками, в рамках которого поставщик

стал предоставлять ресурсы в формате,

соответствующем требованиям компании,

— раздельные накладные на новинки и

ассортимент, а также обеспечил готовность

отгрузки новинок к 10:00 дня их выхода.

В

данном случае был применен еще один

метод оптимизации бизнес-процессов,

который называется интеграцией с

поставщиками и клиентами. Оказывается,

что для снижения издержек и времени

бизнес-процессов, а также повышения их

качества целесообразно провести

технологическую интеграцию бизнес-процессов

компании с бизнес-процессам внешних

клиентов и поставщиков (см. рис. 12). В

качестве клиентов и поставщиков, на

которых направлен данный метод, могут

выступать не только клиенты и поставщики

в обыденном понимании, но и любые

контрагенты, потребляющие выходы, а

также поставляющие входы для

бизнес-процессов организации. Ярким

примером этому является автоматизированная

интеграция организаций с банками по

вопросам осуществления платежей и

получения информации по расчетному

счету.

Рисунок

12. Интеграция бизнес-процессов компании

с процессами клиентов и поставщиков

Оказывается,

что многие функции бизнес-процесса

можно передать поставщикам. В мире

существуют примеры, когда компании

передавали своим привилегированным

поставщикам функцию по управлению

товарным запасом и поставке товара. В

данной схеме поставщик самостоятельно

отслеживал товарные остатки компании

по своей продукции, прогнозировал ее

спрос и в рамках существующих требований

по структуре товарного запаса принимал

решение о поставке своей продукции. За

качественное выполнение данных функций

поставщик получал от компании

дополнительные привилегии и долгосрочные

гарантии по поставке своей продукции.

В

настоящее время активно происходит

интеграция бизнес-процессов компаний

с процессами их клиентов. Например,

компании-дистрибьюторы фармацевтических

препаратов осуществили автоматизированную

интеграцию с аптеками, которые являются

их клиентами. Используя специализированное

программное обеспечение, аптеки делают

заказ на закупку, который автоматически

попадает в компанию и оперативно

исполняется. Данная интеграция значительно

сократила время, издержки и повысило

качество исполнения бизнес-процесса

по обработке запросов аптек.

В

приведенном примере оптимизации

бизнес-процесса «Торговля аудио-видео

продукцией» были одновременно

применены три метода оптимизации:

-

согласование

результатов с требованиями; -

разработка

нескольких вариантов бизнес-процессов; -

интеграция

с клиентами и поставщиками.

Часть 10. «Устранение несоответствий в бизнес-процессе» Несоответствие результатов требованиям

После

оптимизации бизнес-процесса методом

согласования результатов с требованиями

в процессе временами будут происходить

сбои, представленные различного рода

несоответствиями по времени, стоимости

и качеству, ошибками и прочими

несоответствиями.

Даже

если для оптимизируемого бизнес-процесса

разработать регламентирующий документ,

в котором будет зафиксирована

ответственность, нормативные сроки и

прочие показатели выполнении работ, и

этот регламент будет согласован и

подписан всеми участниками процесса —

все равно сбои происходить будут.

Это

вызвано тем, что в бизнес-процесс входят

люди. Они склонны забывать и изменять

договоренностям, сотрудник может

заболеть, поэтому полностью уйти от

сбоев за счет применения метода

согласования результатов с потребностями

не представляется возможным.

Зато

эти сбои можно уменьшить за счет

устранения причин, их вызывающих. Таких

причин много и согласно закону Парето

20 на 80 нужно выделить основные из них.

Практика реализации проектов по улучшению

бизнес-процессов в российских компаниях

показала, что основными являются

следующие причины (см. рис. 13).

Рисунок

13. Основные причины приводящие к

несоответствиям

в бизнес-процессе

Первая

и вторая причины обусловлены наличием

в бизнес-процессах соответственно

организационных и информационных

разрывов. Третья и четвертая причины

применением в бизнес-процессе

соответственно бумажных носителей и

устной информации. Использование не

типизированного сбора и передачи

информации и отсутствие в бизнес-процессе

точек контроля представляют соответственно

пятую и шестую причины.

Если

устранить данные причины или минимизировать

их степень влияния за счет реализации

следующих мероприятий:

-

минимизации

организационных разрывов; -

минимизации

информационных разрывов; -

минимизации

использования бумажных носителей

информации; -

минимизаци

!!! Полезный материал! Статьи “Как внедрить бизнес-процессы за 2 дня”. Скачать >

Управление бизнес-процессами организации предполагает их постоянное улучшение и оптимизацию, поэтому важнейшими инструментами процессного управления являются подходы и методы совершенствования бизнес-процессов. В современном процессном управлении выделяют два концептуальных подхода совершенствования бизнес-процессов:

- постепенный (пошаговый) подход совершенствования процессов (по Демингу) в рамках существующей организационной структуры управления, требующий незначительных капиталовложений или не требующих их вообще;

- кардинальный подход (по Хаммеру и Чампи), ведущий к существенным изменениям процесса и фундаментальным изменениям в организационной структуре управления.

Оба подхода базируются на общем фундаменте процессной теории и методологии управления процессами (описание границ процессов, описание самого процесса, установление контрольных точек в процессах, измерение показателей процесса, анализ полученной информации и предложений по совершенствованию). Они едины и в том, что направлены на выявление дублирования функций, узких мест, затратных центров, качества отдельных операций, отсутствующей информации, возможности автоматизации и управления качеством.

Несмотря на ряд общих черт, эти подходы имеют существенные различия:

- Первый в большей степени ориентирован на совершенствование фрагментарных процессов в рамках функционально-специализированных структур управления с целью их унификации и стандартизации в рамках ИСО. В итоге не решается насущная проблема управления — уход от функциональной специализации, наоборот, стандарты ИСО укрепляют основу функционально-иерархической модели управления организаций, углубляя проблемы слабой адаптивности, гибкости и высокой бюрократизации в управлении. Здесь проявляется общая тенденция реализации данного подхода от «структуры к процессу». Поэтому на практике совершенствование процессов в рамках этого подхода сводится к переносу функций структурных подразделений в создаваемые процессные подразделения, то есть к простому их переименованию, а не изменению содержания и назначения.

- Второй основополагающий подход к совершенствованию процессов предполагает, прежде всего, исследование самих процессов деятельности как совокупности операций, имеющих ценность для потребителя. Его логика заключается в исследовании процесса как объекта управления с последующим переходом к процессно-ориентированной модели управления, то есть «от процесса к структуре». В рамках этого подхода в полной мере реализуется процессное управление, появляется возможность избежать функциональной специализации в управлении или значительно снизить ее роль посредством интеграции бизнес-процессов.

Достижение цели совершенствования бизнес-процессов в рамках описанных подходов осуществляется с помощью ряда методов. Исследователи выделяют пять основных методов достижения целей совершенствования бизнес-процессов организаций:

- методика быстрого анализа решения (FAST);

- бенчмаркинг процесса;

- перепроектирование процесса;

- инжиниринг процесса;

- реинжиниринг процесса.

1. Методика быстрого анализа решения (FAST)

Внимание концентрируется на определенном процессе в ходе одно- или двухдневного совещания группы совершенствования процесса для определения способов улучшения этого процесса в течение последующих 90 дней. Решение группы может быть одобрено или отклонено руководством организации.

В основе этой методики лежат интуитивные методы принятия решения: коллективной экспертной оценки и коллективной генерации идей («мозговой штурм» и метод деструктивной отнесенной оценки). Типичными улучшениями при применении FAST являются снижение затрат и длительности цикла процесса. Уровень ошибок в случае принятия правильных решений снижается на 5-15% на 3-месячный период.

Преимуществами данного метода является быстрота выработки решения, минимальные затраты для реализации методики, ориентация на заказчика, который во многом определяет проблему или процесс как объект совершенствования и одобряет действия и решения группы FAST.

К важнейшим недостаткам можно отнести относительную локальность исследуемого процесса; исследования проводятся без учета взаимосвязи и взаимозависимости с другими бизнес-процессами организации; часто искореняется следствие, а не причина, которая может находиться за пределами анализируемого процесса; меры по совершенствованию бизнес-процесса могут быть эффективными непродолжительное время.

Методика FAST имеет широкую область применения в разных организациях, даже в тех, которые не стремятся к радикальным изменениям общеорганизационного характера.

!!! Полезный материал! Статьи “Как внедрить бизнес-процессы за 2 дня”. Скачать >

2. Бенчмаркинг процесса

Бенчмаркинг процесса основан на сравнительном анализе хозяйственных процессов организации с эталонными процессами организаций, выполняющих одинаковые или схожие процессы, но лучше функционирующих. Целью бенчмаркинга процесса является определение причин лучшего функционирования бизнес-процессов «эталонных» организаций и предотвращение нежелательных расхождений с ними в организациях, проводящих исследование.

Основными преимуществами этого метода можно считать незначительное время проведения, относительно небольшие затраты и усилия, связанные с совершенствованием бизнес-процессов. Бенчмаркинг позволяет достичь снижения затрат и длительности цикла процесса, при этом уровень ошибок снижается на 20-50%.

К существенным недостаткам можно отнести перенос проблем или ошибок, возникающих в процессе построения и функционирования бизнес-процессов «эталонных» организаций, скрытых внешней формой. В результате сохраняется высокая степень вероятности ошибочных решений при разработке мер по совершенствованию бизнес-процессов.

Бенчмаркинг применим для локальных (фрагментарных) и интеграционных процессов организации, но иногда требует большей степени радикальности в изменении организационной деятельности.

3. Перепроектирование процесса

Перепроектирование процесса концентрирует внимание и усилия на совершенствовании существующего процесса. Перепроектирование обычно применяют к тем процессам, которые успешно работают и в настоящий момент, но требуют коррекции в связи с изменившимися требованиями и потребностями клиента или потребителя.

При перепроектировании процесса разрабатывается имитационная модель его текущего состояния. Перепроектирование имеет достаточно широкий спектр применения. По оценкам Д. Харрингтона, этот метод можно использовать для 70-90% основных бизнес-процессов. Нередко перепроектирование процесса проводят параллельно со сравнительным анализом (бенчмаркингом), чтобы перепроектированный процесс не оказался хуже или лучше соответствующего эталона.

Привлекательность перепроектирования процесса обусловлена тем, что этот метод позволяет уменьшать затраты, сокращать длительность цикла процесса, проводить работы от 80 до 100 дней и снижать количество ошибок на 30-60%.

Недостатки метода связаны с тем, что он в большей степени ориентирован на совершенствование бизнес-процессов или процессов, обеспечивающих те или иные функции управления. Тем самым он укрепляет позиции традиционных функционально-иерархических структур, не изменяя их содержания.

В практике управления хозяйственных организаций постсоветского периода, в частности российских предприятий перепроектирование процессов часто воспринимают как реинжиниринг, в результате которого в большинстве организаций не происходит радикальных изменений.

4. Инжиниринг процесса

Как метод совершенствования процессов организации воспринимается сегодня неоднозначно. Само понятие «инжиниринг» заимствовано из инженерной деятельности (от англ. engineering — проектировать, изобретать, придумывать). Некоторые исследователи рассматривают инжиниринг процессов как общее понятие, включающее реинжиниринг бизнес-процессов и совершенствование бизнеса. Другой позиции придерживаются А. Большаков и В. Михайлов, которые считают инжиниринг новым способом мышления, формирующим взгляд на построение компании как на инженерную деятельность.

Более детальное исследование инжиниринга было предпринято П. Кутелевым. Он, в частности, выделяет понятие «организационный инжиниринг» и характеризует его как проектирование бизнес-процессов, объединенных в едином информационном поле. Ряд исследователей выделяют понятие бизнес-инжиниринг и определяют его как проектирование бизнес-процессов и систем управления компанией «с чистого листа».

Инжиниринг как метод совершенствования процессов функционирующей организации, по нашему мнению, сложно представить исходя лишь из того, что если функционирует организация, то уже осуществляется деятельность, значит, хотим мы того или нет, существуют и процессы деятельности. Насколько они интегрированы и оптимальны — это вопрос другого порядка. Его можно решить посредством различных подходов к проектированию. Поэтому было бы справедливо инжиниринг процесса (процессов) считать методом проектирования бизнес-процессов вновь создаваемых организаций или бизнес-процессов новых видов бизнеса в существующих организациях с учетом передового опыта и принципа оптимальности в управлении процессами.

В зависимости от того, на какую модель управления будет ориентирован инжиниринг процесса — функционально-специализированное или процессное управление — будет зависеть его радикальность. Тем не менее, основываясь на ориентации инжиниринга, направленного на процессы деятельности (бизнес-процессы), его можно отнести к одному из методов процессного управления.

С другой стороны, если инжиниринг процесса в рамках действующей организации создает процессы новых видов деятельности, то, учитывая взаимосвязанность и взаимодействие всех процессов организации, в конечном счете может привести к изменениям в существующей бизнес-системе, желательно к позитивным. Если изменения стимулируют результативность организации, их можно считать направленными на совершенствование. С этой точки зрения инжиниринг процесса можно косвенно относить к методам совершенствования процессов деятельности.

!!! Полезный материал! Статьи “Как внедрить бизнес-процессы за 2 дня”. Скачать >

5. Реинжиниринг бизнес-процессов (BPR)

Впервые понятие «реинжиниринг бизнес-процессов» возникло в 1990 г. в США. Авторство BPR принадлежит М. Хаммеру и Д. Чампи. Под реинжинирингом бизнес-процессов авторы понимают «фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов для достижения существенных улучшений в таких ключевых для современного бизнеса показателях результативности, как затраты, качество, уровень обслуживания и оперативность». С этого времени BPR вызывает активный интерес специалистов в сфере менеджмента и информационных технологий.

Проводимые исследования в области BPR характеризуют реинжиниринг бизнес-процессов как «революционное», «существенное», «кардинальное», «радикальное», «фундаментальное» перепроектирование бизнес-процессов организаций. Смысловая направленность ключевых слов «революционное» и «существенное» содержит то общее, что отражает значимые изменения, направленные на качественно новый уровень организационного развития. Радикальное перепроектирование означает обращение непосредственно к корням явлений: не косметические изменения и не перетасовка уже существующих систем, а решительный отказ от всего отжившего.

Последнее ключевое слово «фундаментальное» по своему содержанию связано с основательным и глубоким осознанием чего-либо. Принимая решение о применении реинжиниринга, руководитель должен поставить на повестку дня основополагающие вопросы, касающиеся его компании и характера ее деятельности: «Почему мы занимаемся тем, чем занимаемся? И почему мы это делаем именно так?»

Задаваясь подобными фундаментальными вопросами, люди часто вынуждены по-новому посмотреть на сложившиеся негласные правила и предположения, исходя из которых они руководят своим бизнесом. И очень часто подобные правила на поверку оказываются устаревшими, неразумными, а то и неприемлемыми.

Учитывая смысловое содержание приведенных ключевых слов, можно попытаться уточнить понятие «реинжиниринг бизнес-процессов» и сформулировать его как «фундаментальное осмысление и радикальное перепроектирование бизнес-процессов, направленное на качественно новый уровень развития организации».

Реинжиниринг бизнес-процесса — наиболее радикальный из приведенных выше методов совершенствования бизнес-процессов, за исключением инжиниринга, поскольку в прямом смысле не является методом совершенствования, а в большей степени методом процессного управления. BPR обеспечивает свежий взгляд на сущность и содержание процесса и полностью игнорирует существующий процесс и структуру организации.

Объектом реинжиниринга являются бизнес-процессы, определяющие деятельность организации. Как правило, реинжиниринг может осуществляться многократно до тех пор, пока большинство процессов компании не будет полностью перепроектировано. Таким образом, работа разбивается на фазы, каждая из которых имеет четкую цель — существенно улучшить работу организации.

Реализация реинжиниринга бизнеса предполагает несколько этапов:

- разработка образа (vision) будущей организации, то есть построение картины того, как следует развивать бизнес, чтобы достичь стратегических целей;

- анализ существующего бизнеса предполагает исследование организации и составление схем ее функционирования в настоящий момент;

- разработка нового бизнеса — новые и/или измененные процессы и поддерживающая их информационная система, подбор прототипов и тестирование новых процессов;

- внедрение нового бизнеса.

В этой связи следует отметить, что перечисленные этапы выполняются не последовательно, а параллельно, причем некоторые их них повторяются.

По оценкам специалистов, в случае правильного проведения реинжиниринга процесса снижаются затраты, длительность цикла сокращается на 60-90% а уровень ошибок — на 40-70%.

Методы совершенствования бизнес-процессов

В процессе анализа литературы и публикаций, посвященных проблеме совершенствования процессов деятельности организаций, выявлены общие характерные особенности различных методов. Эти особенности отражают ряд требований, которые учитывают команды, совершенствуя процессы.

- Совершенствуемые процессы должны удовлетворять современным требованиям к качеству, сервису, гибкости и низкой стоимости, а также быть понятными. Несмотря на интеграцию работ, в бизнес-процессах сохраняется требование простоты конкретного задания.

- Несколько работ объединяются в одну. Различные ранее работы (задания) интегрируются. Функции нескольких специалистов, входивших в разные подразделения, объединяются в работу, выполняемую одним человеком, имеющим доступ к экспертной системе с базой данных.

- Клиент процесса должен выполнять изменяемый процесс. Это требование, которое должны учитывать при совершенствовании процессов, предполагает, что клиент процесса должен быть больше вовлечен в процесс, чем ранее. Это достигается посредством учета требований клиента к результату и ходу процесса.

- Роль поставщика (поставщиков) процесса должна быть такой, будто они являются частью изменяемого процесса или организации. Изменение роли поставщика процесса достигается в результате установления партнерских отношений с участниками процесса или привлечения внешних поставщиков для выполнения отдельных частей процесса.

- Создаются различные версии процессов. Каждый вариант процесса ориентирован на одну соответствующую ему ситуацию (случай). К примеру, в проекте IBM процесс имеет три версии: простые случаи (данные обрабатываются компьютером, без участия специалистов); средние по сложности случаи (обрабатываются специалистами с помощью экспертной системы и базы данных); сложные случаи (обрабатываются специалистом, привлекающим экспертов). Создание различных версий или вариантов процессов — важнейший этап совершенствования; он достигается моделированием процесса. Как только имитационная модель показывает, что вновь разработанный процесс соответствует сформулированному представлению, теоретическая модель реализуется физически для подтверждения концепции.

- Стремление к уменьшению количества входов в процессы направлено на упрощение процесса и является одним из способов повышения контроля и управляемости процесса. Чтобы усовершенствовать процесс, необходимо просто убирать те выходы, которые нужно сопоставлять с другими входами, тем самым снижается количество проводимых проверок и сверок, которые не добавляют необходимой заказчику продукции.

- Ориентация на повышение автономности процессов посредством расширения децентрализации с одновременным углублением централизации обмена информацией. Расширяя децентрализацию при совершенствовании бизнес-процессов, увеличивают полномочия по принятию решений ответственных за процесс, что приводит к повышению автономности и снижению бюрократизации в управлении. Такой подход позволяет осуществлять не только горизонтальное, но и вертикальное сжатие процессов. Вертикальное сжатие происходит в результате того, что в точках процесса, где при традиционной организации работ исполнитель должен обращаться к вышестоящим управленческим уровням, принимающим решения, здесь исполнитель делает это самостоятельно.

- Создание централизованной базы данных, которая обеспечивает оперативность доступа руководителям или участникам процессов, а также расширяет возможности использования информационных технологий с целью обеспечения принятия эффективных управленческих решений.

- Направленность на сокращение временных параметров процесса. Сокращение длительности процесса — важный критерий оптимизации бизнес-процессов, направленный, прежде всего, на повышение производительности и результативности процесса.

- Устранение излишних или длинных потоков. Совершенствование устраняет ненужную, непроизводительную работу. Максимальная ориентация на уход от последовательности операций процесса с включением в него параллельно выполняемых операций позволяет ускорить процесс деятельности.

- Устранение разрывов в бизнес-процессах. Такого рода направленность позволяет устранить «разрывы» и «слепые места» в бизнес-процессах, которые достаточно часто случаются в компаниях при стихийной организации деятельности.

- Вовлечение в бизнес-процесс как можно меньшего количества ресурсов. В каждой задаче, составляющей бизнес-процесс, нужно сократить как можно больше ресурсов, например путем совмещения задач таким образом, чтобы работник выполнял наибольшее их количество. Ключевой задачей здесь является высвобождение работников и совмещение разных функций, в результате чего целые подразделения выводятся за пределы процесса.

Анализ различий и определение общих положений методов по совершенствованию бизнес-процессов раскрывает возможности их приложения, позволяет в зависимости от поставленных задач отдавать предпочтение конкретным методам улучшения и изменения бизнес-процессов или их комбинациям.

!!! Полезный материал! Статьи “Как внедрить бизнес-процессы за 2 дня”. Скачать >

Автор: А.В.Казаченко

Источник: материалы сайта elitarium.ru

Дмитрий Могилко

Бизнес-архитектор

Эксперт-консультант ВЭШ СПГЭУ

Асессор по модели EFQM

Партнёр ГК «Современные технологии управления» (г. Санкт-Петербург)

В статье представлен обзор функций и необходимых компетенций для управления качеством, а также авторская модель процесса управления качеством и структура паспорта аудита качества на основе требований и рекомендаций стандартов.

Одним из важнейших экономических параметров, определяющих рыночную стратегию позиционирования продукции, является отношение «цена/качество». При этом, нижняя граница цены реализации продукции обусловлена его себестоимостью и может быть определена на основе функционально-стоимостного анализа, рассмотренного автором в статье [1]. Для оценки параметра «качество» в данной статье рассматривается подход на основе «управления качеством».

Эволюция развития подхода от управления качеством продукции — до всеобщего управления качеством деятельности организации предполагает создание и обеспечение результативного функционирования системы качества, включающей необходимые организационную структуру, процедуры, процессы и ресурсы [2].

Общие требования к созданию системы менеджмента качества (СМК) описаны в стандарте [3], а рекомендации по ее развитию (для достижения устойчивого успеха деятельности) — в стандарте [4]. В соответствии с [5] СМК может быть определена как совокупность взаимосвязанных или взаимодействующих элементов организации для разработки политик и целей, а также процессов для достижения целей в области качества. Формализованная СМК создает основу для планирования, выполнения, мониторинга и улучшения деятельности по менеджменту качества.

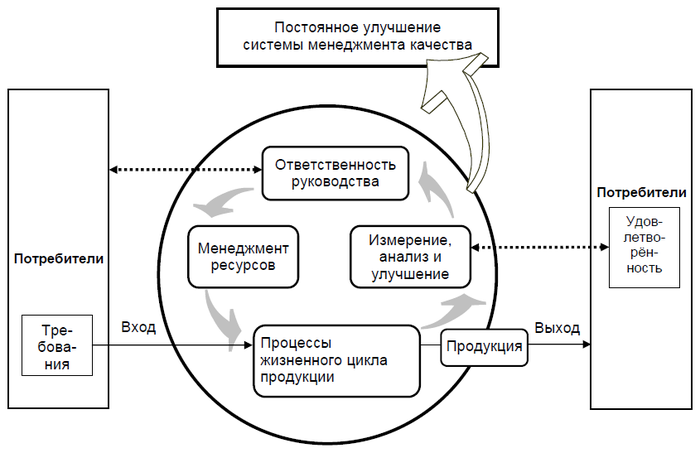

Объектами управления качеством являются продукция и процессы, которые в [6] представлены следующей группировкой (рис. 1):

Рис. 1. Группы процессов СМК

Стандарты [3, 7] содержат требования и пояснения по их применению относительно следующих процессов СМК:

-

Процессы жизненного цикла продукции (группа основных процессов):

- определение требований к продукции и услугам (пункт 8.2 стандарта);

- проектирование и разработка продукции и услуг (п.8.3);

- управление процессами, продукцией и услугами, поставляемыми внешними поставщиками (п.8.4);

- производство продукции и предоставление услуг (п.8.5);

- верификация выпуска продукции и услуг (п.8.6);

- управление несоответствующими результатами процессов (п.8.7).

-

Менеджмент ресурсов (группа процессов ресурсного обеспечения):

- определение и обеспечение наличия человеческих ресурсов (п.7.1.2);

- определение, создание и поддержка инфраструктуры (п.7.1.3);

- определение, создание и поддержка среды для функционирования процессов (п.7.1.4);

- определение и предоставление ресурсов для мониторинга и измерения качества процессов, продукции и услуг (п.7.1.5);

- определение, поддержка и предоставление знаний для функционирования процессов и достижения соответствия продукции и услуг (п.7.1.6);

- определение и обеспечение необходимой компетентности (п.7.2);

- обеспечение осведомленности персонала в области качества (п.7.3);

- создание, актуализация и управление документированной информацией (п.7.5).

-

Ответственность руководства (группа процессов управления):

- определение области применения СМК и границ охватываемой деятельности (п.4.3);

- определение процессов СМК и применение документированной информации для обеспечения их функционирования (п.4.4);

- определение функций, полномочий и ответственности высшего руководства в отношении результативности СМК (п.5.1);

- разработка и реализация Политики в области качества (п.5.2);

- определение функций, полномочий и ответственности персонала организации (п.5.3);

- планирование действий в отношении рисков и возможностей (п.6.1);

- определение целей в области качества и планирование их достижений (п.6.2);

- планирование изменений СМК с учетом факторов среды организации (п.6.3);

- определение порядка внутреннего и внешнего обмена информацией (п.7.4);

- планирование и управление деятельностью на стадиях жизненного цикла продукции и услуг (п.8.1).

-

Измерение, анализ и улучшение (группа процессов информационно-аналитического обеспечения управления и развития):

- определение, мониторинг и анализ факторов внешней и внутренней среды организации (п.4.1);

- определение, мониторинг и анализ потребностей и ожиданий заинтересованных сторон (п.4.2);

- мониторинг, измерение, анализ и оценка результатов деятельности (п.9.1);

- внутренний аудит качества (п.9.2);

- анализ СМК со стороны руководства (п.9.3);

- определение возможностей для улучшения деятельности и результативности СМК (п.10.1);

- устранение несоответствий и корректирующие действия (п.10.2);

- постоянное улучшение деятельности (п.10.3).

В требованиях к СМК [3] явным образом не описаны действия, осуществляемые в рамках процесса управления качеством, поэтому для их определения целесообразно использовать следующие понятия [5]:

- планирование качества — действия по установлению целей в области качества и определению необходимых процессов и ресурсов для достижения этих целей;

- обеспечение качества — действия, направленные на создание уверенности, что требования к качеству будут выполнены;

- контроль качества — действия, направленные на выполнение требований к качеству;

- улучшение качества — действия, направленные на повышение способности выполнить требования к качеству.

Операционная структура процесса «Управление качеством на предприятии» представленная в универсальном классификаторе процессов для различных отраслей американского центра производительности и качества (APQC), включает следующие операции:

- Создание требований к качеству:

- определение характеристик, критичных к качеству;

- определение профилактических мер обеспечения качества;

- проверка соответствия плану качества;

- проверка возможностей обеспечения соответствия требованиям;

- завершение плана качества.

- Оценка соблюдения требований:

- проверка соответствия плану качества;

- оценка результатов испытаний.

- Управление несоответствиями:

- оценка потенциального воздействия;

- определение немедленных мер;

- определение причин;

- устранение или принятие превентивных мер;

- закрытие несоответствия.

- Внедрение и поддержка системы управления качеством на предприятии:

- определение стратегии управления качеством;

- планирование и развёртывание специализированного программного обеспечения для системы управления качеством (сфера действия, цели и задачи);

- определение ключевых процессов системы управления качеством, органов управления и показателей;

- разработка и документирование регламентов, процедур, стандартов и показателей управления качеством;

- оценка производительности системы управления качеством;

- создание окружения и компетенций для улучшения системы управления качеством.

В стандарте [8] представлено текстовое формализованное описание процесса управления качеством, включающее следующие параметры:

- цель: соответствие продуктов, услуги и реализации процесса управления качеством организационным и проектным целям управления качеством и достижение удовлетворенности заказчика;

- выход: определяются и реализуются организационные цели управления качеством, политика и процедуры; устанавливаются критерии и методы оценки качества; предоставляются ресурсы и информация для поддержки функционирования и контроля действий по обеспечению гарантии качества проекта; собираются и реализуются результаты оценки гарантии качества; улучшаются политика управления качеством и процедуры, основанные на проектных и организационных результатах;

- действия и задачи: планируйте управление качеством; оценивайте управление качеством; выполняйте корректирующие и упреждающие действия по управлению качеством.

В стандарте [9] дополнительно к указанным параметрам приведены рабочие продукты (входы и выходы) процесса «Менеджмент качества».

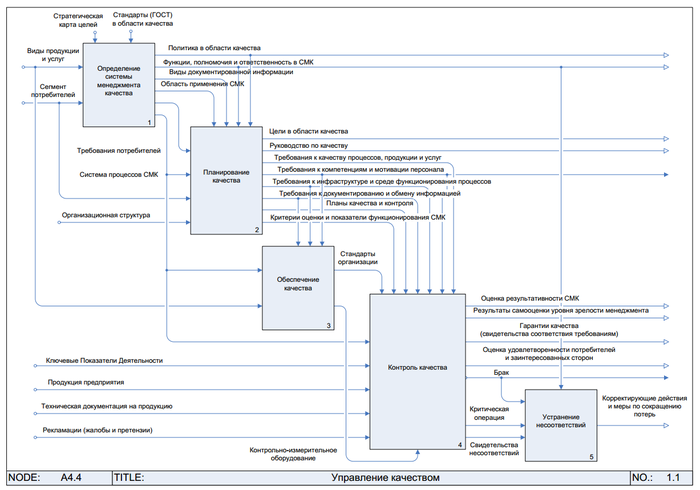

С учетом представленных выше сведений автором предлагается следующее графическое представление IDEF0-модели процесса «Управление качеством» (рис. 2), при этом в стандарте [4] отмечается, что деятельность по улучшению может осуществляться в различных формах — от постоянных незначительных (локальных) улучшений до существенных улучшений (в масштабах всей организации). С учетом указанной возможности этап «Улучшение качества» представлен операцией «Устранение несоответствий» в составе процесса «Управление качеством» и отдельной операцией «Инициация улучшений» в составе группы процессов СМК «Измерение, анализ и улучшение».

Рис. 2. IDEF0-модель процесса управления качеством

В составе операции «Контроль качества» представленной модели для оценки результативности и уровня зрелости СМК осуществляются внутренний аудит и самооценка соответственно. При этом проведение аудита является требованием стандарта [3] и представляет собой систематический, независимый и документированный процесс получения и оценивания объективных свидетельств на соответствие критериям (требованиям) [5]. По результатам аудитов оценивается соответствие СМК [3]:

- собственным требованиям организации к СМК;

- требованиям стандарта ИСО 9001;

- результативности ее внедрения и функционирования.

Также внутренние аудиты также могут быть нацелены [4] на:

- выявление лучших практик (которые могут рассматриваться организацией для применения в других областях);

- возможностей для улучшения.

Объектами аудита являются [10]:

- ожидания и результаты функционирования процессов и продукции;

- затраты на качество, результативное и эффективное использование ресурсов;

- результативное и эффективное внедрение процессов, возможности процессов и деятельность по улучшению;

- результативное и эффективное применение статистических методов и информационных технологий;

- адекватность и точность измерения деятельности;

- отношения с заинтересованными сторонами.

Методами (сбора свидетельств) аудита являются [11]:

- опрос (проведения интервью, заполнения проверочных листов и вопросников);

- анализ документов;

- наблюдение за деятельностью.

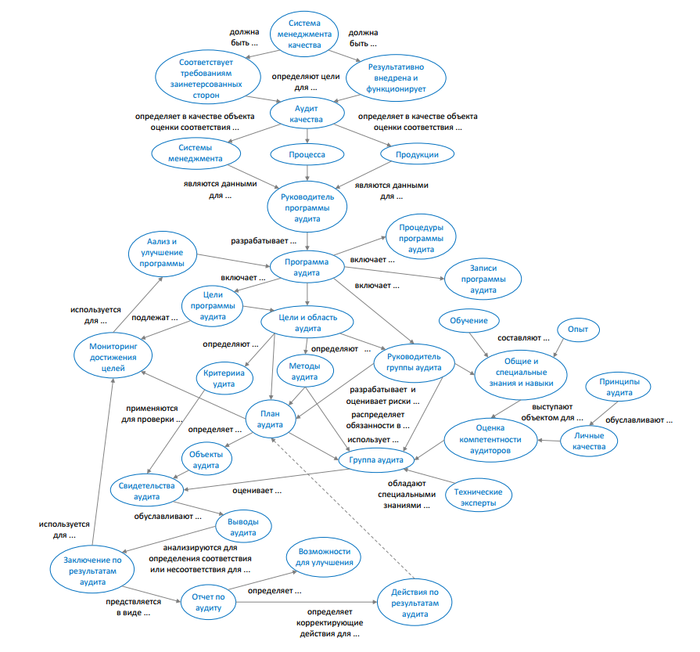

Для отражения взаимосвязей объектов и деятельности в рамках аудита качества автором предлагается их представление в виде семантической сети (рис. 3).

Рис. 3. Модель взаимосвязей основных элементов аудита качеств

Процесс аудита качества предъявляет определенные требования к компетенциям, которые включают личные качества и способность применять знания и навыки, приобретенные посредством обучения, производственного опыта, подготовки в качестве аудитора и опыта проведения аудита [12].

Аудитор должен [13]:

- иметь широкий кругозор;

- быть выдержанным и обладать твердостью воли;

- обладать логическим мышлением и aнaлитическим складом ума;

- обладать способностью реально оценивать ситуацию, понимать сложные процессы с точки зрения главной перспективы, а также понимать роль отдельных подразделений в организации в целом.

Аудиторы должны обладать знаниями и навыками в таких областях, как [12]:

- принципы, процедуры и методы аудита;

- система менеджмента и ссылочные документы;

- специфика организационной деятельности;

- законодательные, контрактные и другие требования, применяемые к проверяемой организации;

- специальные знания в области дисциплины менеджмента, относящиеся к конкретной отрасли;

- принципы, методы и технические приемы управления рисками, относящиеся к дисциплине менеджмента.

Аудиторы должны проявлять профессиональное отношение и личные качества во время проведения аудита, включающие [12]:

- этичность — честность, правдивость, искренность и благоразумие;

- открытость и непредубежденность — желание и готовность воспринимать альтернативные идеи или точки зрения;

- дипломатичность — тактичность при обращении с людьми;

- наблюдательность — активное наблюдение за окружающей обстановкой и видами деятельности;

- восприимчивость — осведомленность и способность к пониманию ситуаций;

- универсальность — возможность быстро адаптироваться к различным ситуациям;

- упорство — настойчивость, направленность на достижение целей;

- решительность — своевременное принятие решений на основе логических соображений и анализа;

- самостоятельность — умение действовать и выполнять свои функции независимо, результативно взаимодействуя с другими;

- принципиальность — готовность действовать ответственно и этично даже в тех случаях, когда эти действия могут не встречать одобрения или приводить к разногласиям или конфронтации;

- готовность к самосовершенствованию — обучение в процессе работы, стремление к достижению наилучших результатов при проведении аудитов;

- высокая культура поведения — соблюдение и уважительное отношение к культурным ценностям проверяемой организации;

- умение сотрудничать и работать с людьми — результативное взаимодействие с другими, включая членов группы по аудиту и персонал проверяемой организации.

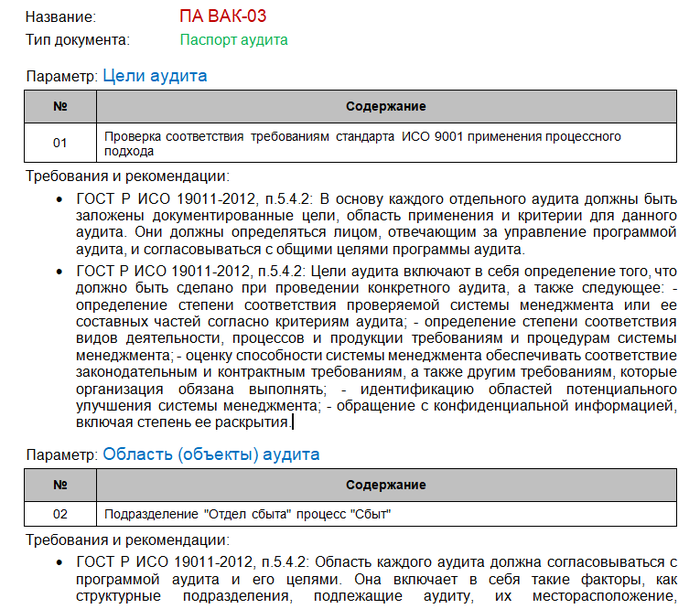

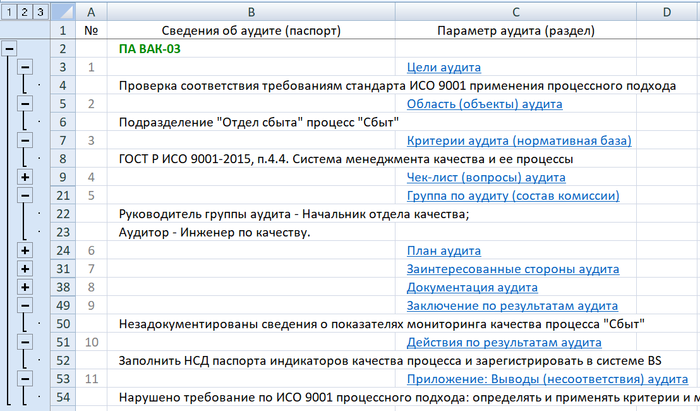

С целью развития компетентности участников процесса аудита качества автором предлагается параметрическая модель в форме Паспорта аудита (таблица 1), содержащая требования и рекомендации стандартов в области аудита качества.

| № | Параметр | Требования и рекомендации |

|---|---|---|

| 1 | Цели аудита |

В основу каждого отдельного аудита должны быть положены документированные цели, область применения и критерии. Они должны определяться лицом, отвечающим за управление программой аудита, и согласовываться с общими целями этой программы [12]. Цели аудита включают в себя определение того, что должно быть сделано при его проведении, а также следующее:

|

| 2 | Область (объекты) аудита |

Область каждого аудита должна согласовываться с программой аудита и его целями. Она включает в себя такие факторы, как структурные подразделения, подлежащие аудиту, их месторасположение, проверяемые виды деятельности и процессы, а также продолжительность и сроки аудита [12]. Объектами рассмотрения при внутреннем аудите являются:

|

| 3 | Критерии аудита (нормативная база) |

Критерии аудита используются в виде основы для сравнения, по которой определяют соответствие, и могут включать в себя применяемые политики, цели, процедуры, стандарты, законодательные требования, требования системы менеджмента, контрактные требования или своды правил, регулирующих деятельность в конкретном секторе или других запланированных мероприятий [12]. Требования к качеству — выражение определенных потребностей или их перевод в набор количественно или качественно установленных требований к характеристикам объекта, позволяющий осуществить их реализацию и проверку. Заданные количественные требования к характеристикам включают, например, номинальные значения, относительные значения, предельные отклонения и допуски [14]. |

| 4 | Чек-лист (вопросы) аудита |

Чек-лист системы менеджмента бережливого производства является рабочим инструментом аудитора. В чек-листе приводится следующая информация:

Выполнение требований подтверждается документированной информацией [15].

Аудиторы должны применять разработанные специально для проверяемой области вопросники (чек-листы) [16]. |

| 5 | Группа по аудиту (состав комиссии) |

Лицу, ответственному за управление программой аудита, следует назначить членов группы по аудиту, включая руководителя группы и любых технических экспертов, требуемых для проведения конкретного аудита. Группа по аудиту должна формироваться с учетом компетентности, необходимой для достижения целей конкретного аудита, в рамках установленной для этого аудита области применения [12]. При определении численности и состава группы по аудиту для конкретного аудита необходимо учитывать следующие факторы:

Руководитель группы аудита в ходе консультаций с членами группы должен обозначить и распределить ответственность между каждым из них за аудит конкретных процессов, работ, функциональных подразделений или участков производственной деятельности [12]. |

| 6 | План аудита |

План аудита должен включать в себя или содержать ссылки на:

Форма плана аудита системы менеджмента качества включает:

|

| 7 | Заинтересованные стороны аудита |

Целью предварительного совещания являются:

Предварительное совещание должно проходить под руководством руководителя группы аудита, в обязанности которого входит:

|

| 8 | Документация аудита |

Необходимо проанализировать документацию соответствующей системы менеджмента проверяемой организации, с тем чтобы:

Члены группы по аудиту должны собирать и анализировать информацию, относящуюся к зоне их ответственности, и осуществлять подготовку рабочих документов надлежащим образом для фиксации и протоколирования свидетельств аудита. Такие рабочие документы могут включать в себя:

Во время проведения аудита информация, относящаяся к целям аудита, области и критериям аудита, включая информацию, касающуюся взаимодействия между подразделениями, деятельности и процессов, должна быть собрана путем необходимых выборок и верифицирована. В качестве свидетельства аудита следует принимать только ту информацию, которая может быть верифицирована. Свидетельства аудита должны быть зарегистрированы [12]. |

| 9 | Заключение по результатам аудита |

Заключения аудита могут содержать информацию, касающуюся:

Руководитель группы аудита несет ответственность за подготовку и содержание отчета об аудите. Отчет должен содержать полные, точные, четко сформулированные и понятные записи по аудиту и, в соответствии с процедурами аудита, должен включать в себя или содержать ссылку на:

|

| 10 | Действия по результатам аудита |

Заключения по результатам аудита могут в зависимости от целей аудита указывать на необходимость выполнения корректирующих и предупреждающих действий или действий по улучшению. Такие действия, как правило, разрабатываются и выполняются проверяемой организацией в согласованные временные сроки. При необходимости, проверяемой организации следует информировать лицо, ответственное за управление программой аудита, и группу аудиторов о состоянии выполнения этих действий. Выполнение и результативность этих действий должны быть верифицированы. Такая верификация может быть частью последующего аудита [12]. |

| 11 | Приложение: Выводы (несоответствия) аудита |

Для получения выводов свидетельства аудита должны быть сопоставлены и оценены относительно критериев аудита. Выводы аудита могут указывать на соответствие или несоответствие критериям аудита. Несоответствия и подтверждающие их свидетельства аудита должны быть записаны. Несоответствия могут быть классифицированы (ранжированы) следующим образом [12]:

Форма регистрации несоответствий включает:

|

В таблице 1 представлен набор основных параметров аудита, однако для конкретных случаев этот перечень может быть модифицирован (исходя из потребностей заинтересованных сторон, среды организации и уровня компетентности участников).

Процесс подготовки, проведения и анализа результатов аудита может быть реализован посредством информационных технологий в системе бизнес-моделирования «Business Studio», для этих целей в системе на вкладке «СМК» применяются соответствующие справочники (рис. 4).

Рис. 4. Справочники раздела «СМК» системы «Business Studio»

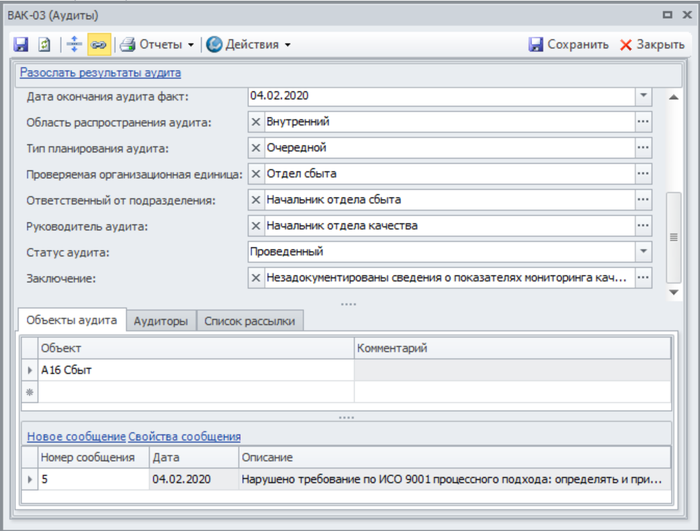

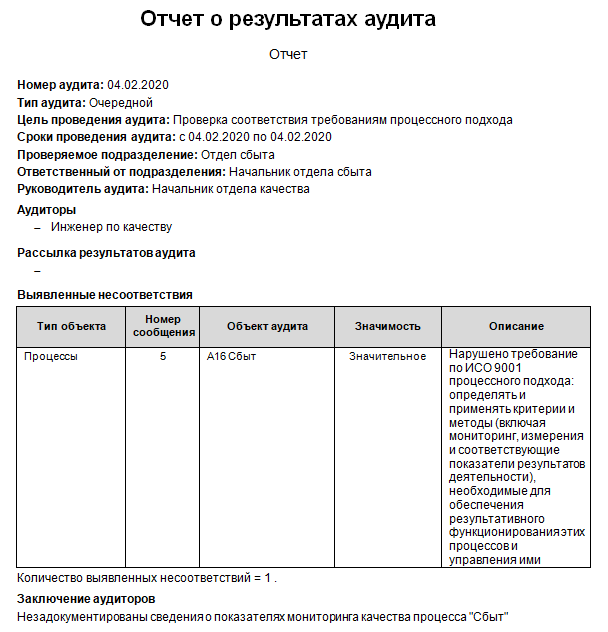

Для заполненной карточки аудита (рис. 5) может быть сформирован типовой отчет «Отчет о результатах аудита» (рис. 6).

Рис. 5. Карточка аудита

Рис. 6. Отчет о результатах аудита

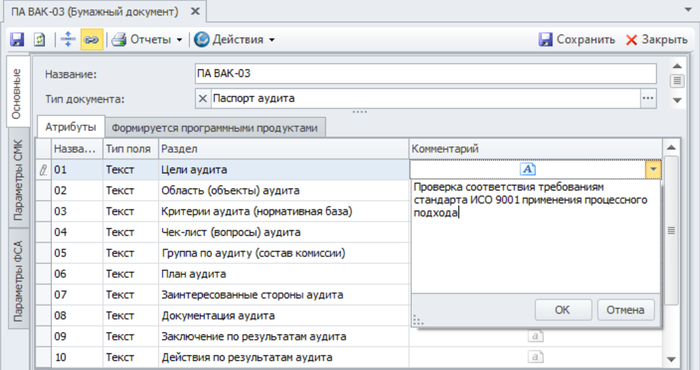

Также средствами «Business Studio» может быть реализован предложенный автором «Паспорт аудита» как документ системы (рис. 7), при этом:

- названия параметров аудита заносятся в поле «Раздел» атрибутов документа;

- содержание (значение) параметров аудита заносится в поле «Комментарий» атрибутов документа.

Рис. 7. Карточка документа «Паспорт аудита»

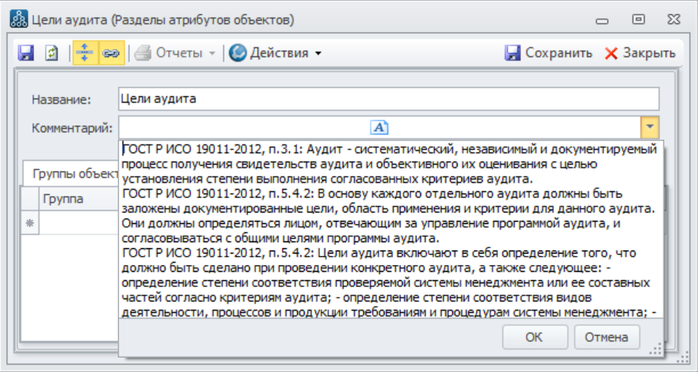

Требования к параметрам аудита заносятся в поле «Комментарий» раздела атрибутов объекта (рис. 8).

Рис. 8. Карточка раздела документа

Использование справочника «Разделы атрибутов объектов» является удобным — в результате однократного заполнения сведений (и последующего их пополнения) можно многократно (автоматически) их выводить в отчеты для различных Паспортов аудита.

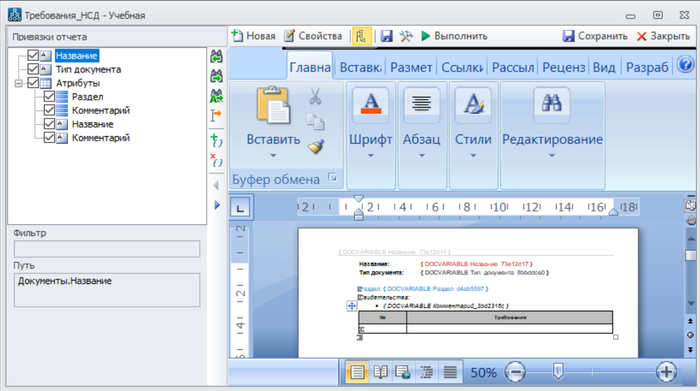

Для унификацированного представления содержания (шаблона) документа «Паспорт аудита» можно использовать стандартные возможности системы «Business Studio» по настройке и формированию пользовательских отчетов [18] (рис. 9).

Рис. 9. Шаблон пользовательского отчета «Паспорт аудита»

В результате применения пользовательского отчета будет получен документ «Паспорт аудита» в унифицированной форме (рис. 10).

Рис. 10. Отчет «Паспорт аудита»

Для получения сводных данных по проведенным (зарегистрированным в системе «Business Studio») аудитам целесообразно воспользоваться средствами OLE-автоматизации, при этом автоматически построенный Excel-отчет включает следующие разделы:

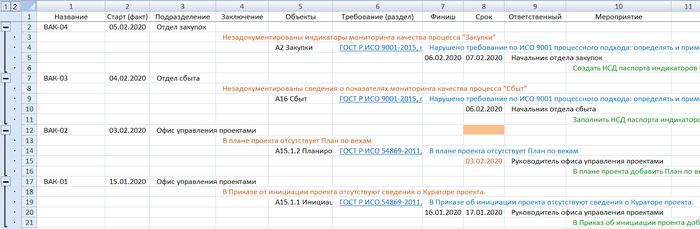

- Лист «Аудиты» представляет собой хронологический реестр и содержит следующие сведения (рис. 11):

- название аудита;

- дата (фактического начала) аудита;

- проверяемое подразделение;

- заключение по свидетельствам аудита;

- объект аудита;

- требования стандарта (критерии аудита);

- финиш (фактическая дата) выполнения мероприятия (устранения несоответствия);

- срок (планововая дата) выполнения мероприятия (устранения несоответствия);

- ответственный сотрудник за выполнение мероприятия (устранения несоответствия);

- мероприятие (содержание задачи) по устранению соответствующего несоответствия.

-

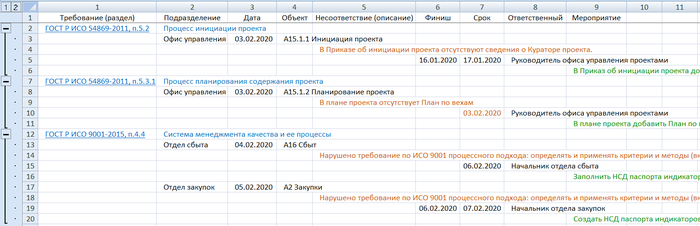

Лист «Несоответствия» представляет собой группировку аудитов по видам несоответствий и содержит следующие сведения (рис. 12):

- требование стандарта (критерий аудита);

- проверяемое подразделение (с группировкой по виду несоответствия);

- дата (фактического начала) аудита;

- объект аудита;

- несоответствие (описание);

- финиш (фактическая дата) выполнения мероприятия (устранения несоответствия);

- срок (планововая дата) выполнения мероприятия (устранения несоответствия);

- ответственный сотрудник за выполнение мероприятия (устранения несоответствия);

- мероприятие (содержание задачи) по устранению несоответствия.

-

Лист «Паспорта» представляет собой реестр паспортов аудитов и содержит следующие сведения (рис. 13):

- номер раздела (нормативно-справочного) документа;

- содержание раздела (нормативно-справочного) документа;

- наименование раздела (нормативно-справочного) документа и ссылка на описание (стандарт).

-

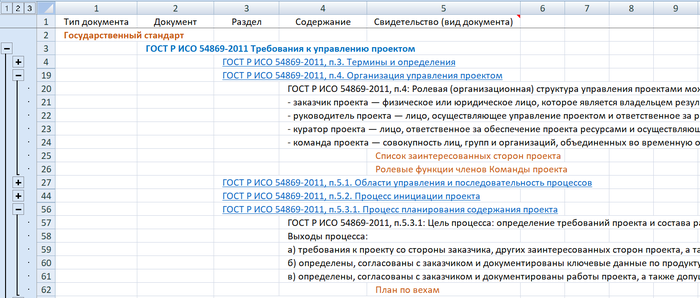

Лист «ГОСТы» представляет собой библиотеку требований стандартов и содержит следующие сведения (рис. 14):

- тип документа;

- документ (название стандарта, требования которого используются в качестве критериев аудитов);

- раздел (наименование);

- содержание (требований и рекомендаций раздела стандарта);

- свидетельство (вид документа, являющегося свидетельством выполнения требований стандарта).

Рис. 11. Лист «Аудиты» отчета по аудитам

Рис. 12. Лист «Несоответствия» отчета по аудитам

Рис. 13. Лист «Паспорта» отчета по аудитам

Рис. 14. Лист «ГОСТы» отчета по аудитам

Для удобства навигации отчет содержит необходимые автоматические межстраничные ссылки.

Предложенные автором модель процесса «Управление качеством» и структура Паспорта аудита, содержащая требования и рекомендации стандартов по СМК, позволят определить и поддерживать необходимые компетенции участников процесса (аудита качества) и других заинтересованных сторон. Применение системы «Business Studio» позволит осуществлять регулярную деятельность по анализу и предупреждению несоответствий, поддержанию и развитию требуемых компетенции аудиторов качества, а также осуществлять регулярный мониторинг и оценку результативности выполнения мероприятий по устранению несоответствий и улучшению СМК.

Для того чтобы получить подробную инструкцию для самостоятельной разработки пользовательского отчета «Паспорт аудита» в системе бизнес-моделирования «Business Studio», необходимо заполнить форму обратной связи на сайте автора [19].

Источники информации:

- Могилко Д.Ю. «Функционально-стоимостной анализ бизнес-процессов». — «Менеджмент качества», Издательский дом «Гребенников». — № 2, 2019, с.90–102.

- ИСО 9004-1-94: «Управление качеством и элементы системы качества. Часть 1. Руководящие указания».

- ГОСТ Р ИСО 9001–2015: «Системы менеджмента качества. Требования».

- ГОСТ Р ИСО 9004–2019: «Менеджмент качества. Качество организации. Руководство по достижению устойчивого успеха организации».

- ГОСТ Р ИСО 9000–2015: «Системы менеджмента качества. Основные положения и словарь».

- ГОСТ ISO 9001–2011: «Системы менеджмента качества. Требования».

- ГОСТ Р 57189–2016: «Системы менеджмента качества. Руководство по применению ИСО 9001:2015».

- ГОСТ Р 57193–2016: «Системная и программная инженерия. Процессы жизненного цикла систем».

- ГОСТ Р ИСО/МЭК 15504-5-2016: «Информационые технологии. Оценка процессов. Образец модели оценки процессов жизненного цикла программного обеспечения».

- ИСО 9004–2000: «Системы менеджмента качества. Рекомендации по улучшению деятельности».

- ГОСТ Р ИСО 10011-1-93: «Руководящие указания по проверке систем качества. Проверка».

- ГОСТ Р ИСО 19011–2012: «Руководящие указания по аудиту систем менеджмента».

- ГОСТ Р ИСО 10011-2-93: «Руководящие указания по проверке систем качества. Квалификационные критерии для экспертов-аудиторов».

- ИСО 8402–1994: «Управление качеством и обеспечение качества — Словарь».

- ГОСТ Р 56406–2015: «Бережливое производство. Аудит. Вопросы для оценки системы менеджмента».

- ГОСТ Р 51814.7–2005: «Системы менеджмента качества в автомобилестроении. Оценка систем менеджмента качества».

- ГОСТ Р 40.003–2008: «Система сертификации ГОСТ Р. Порядок сертификации систем менеджмента качества на соответствие ГОСТ Р ИСО 9001–2008».

- Система бизнес-моделирования «Business Studio». «Создание пользовательских отчетов».

- https://bpmstart.bitrix24.site/.

Опубликовано по материалам:

Журнал «Менеджмент качества», 02/2020.

Май 2020 г.