Понятие и виды транспортных расходов

Большинство компаний, занятых производственной или торговой деятельностью, пользуются услугами транспортных компаний или имеют собственный автопарк. При покупке активов организация также несет другие сопутствующие издержки, которые вместе с затратами на доставку образуют транспортно-заготовительные расходы (ТЗР).

Согласно новому ФСБУ 5/2019 (применяется с 2021 года) затраты на заготовку и доставку запасов до места их потребления (продажи, использования) должны включаться в фактическую себестоимость запасов.

Новый ФСБУ 5/2019 «Запасы» существенно скорректировал некоторые учетные правила. Посмотреть, что изменилось, вы можете в аналитическом Обзоре от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Какие именно расходы включать в ТЗР, ФСБУ 5/2019 не раскрывает. Поэтому каждая компания должна разработать свой собственный перечень таких затрат и утвердить его в учетной политике. А поскольку новый стандарт по этому поводу немногословен, ориентироваться при разработке перечня можно на действовавшие до 2021 года ПБУ 5/01 (утв. приказом Минфина от 09.06.2001 № 44н) и Методички по учету МПЗ (утв. приказом Минфина от 28.12.2001 № 119н). В частности, к затратам, связанным с заготовкой и доставкой МПЗ до места их использования, эти НПА относили:

- собственно затраты, связанные с заготовкой и доставкой;

- затраты, связанные с содержанием персонала предприятия, занятого заготовкой и хранением;

- услуги по транспортировке МПЗ до места их использования;

- расходы по погрузке и транспортировке, если они оплачиваются вне основной стоимости материалов;

- по содержанию реально использующихся складских помещений и др.

Также при составлении перечня можно использовать Общероссийский классификатор видов экономической деятельности (утв. приказом Росстандарта от 31.01.2014 № 14-ст). В классификаторе есть раздел «Транспортировка и хранение», в нем приводится список транспортных услуг, на который можно ориентироваться.

Следует учесть, что для бухучета большое значение имеет вид ТЗР. А именно:

- ТЗР, обусловленные приобретением материалов;

- ТЗР, обусловленные приобретением товаров:

- в торговой компании;

- неторговой компании;

- ТЗР, обусловленные реализацией готовой продукции либо товаров.

Отметим особенности бухучета для каждого вида.

ТЗР при покупке материалов

Выше мы уже сказали, что ТЗР включаются в фактическую стоимость материалов.

Важно! Разъяснения от КонсультантПлюс

Расходы на доставку материалов и других запасов в организацию включают в состав ТЗР, если они оплачиваются отдельно от договорной цены приобретаемых запасов. Их учитывают одним из способов: непосредственно в фактической себестоимости запасов, в составе отклонений или, если организация торговая, в расходах на продажу.

Расходы на доставку запасов покупателям в состав ТЗР не включают. Их учитывают как расходы на продажу на счете 44 «Расходы на продажу».

Подробнее о том, какими способами можно учитывать заготовительно-складские расходы, читайте в КонсультантПлюс. Пробный доступ к системе бесплатен.

Для целей бухучета компания должна выбрать один из указанных ниже способов и внести его в учетную политику предприятия.

- Для отражения используется 15-й счет «Заготовление и приобретение материалов».

Кроме упомянутого 15-го счета при данном способе и при применении учетных цен используется и 16-й счет «Отклонение в стоимости материальных ценностей». Учетные цены могут быть взяты из следующих категорий:

- договорные цены (при этом в них не должны быть учтены сопутствующие затраты на заготовку и доставку);

- цены, действовавшие в прошлых периодах;

- запланированные цены;

- средние цены, действующие по определенной группе МПЗ.

Для того чтобы показать, какие записи делаются при приходе и списании материалов, составим следующую таблицу:

|

Суть записи |

Дт |

Кт |

|

Записываем стоимость полученных материалов на основании поступивших первичных документов от партнера (по ценам приобретения) |

15 |

60, 71, 76 |

|

Записываем ТЗР на основании полученных от поставщика первичных документов (п. 85 методических указаний) |

15 |

60, 71, 76 |

|

Приходуем материалы, используя учетные цены |

10 |

15 |

|

Списываем сумму, образовавшуюся в виде положительной разницы между фактической ценой и учетной |

16 |

15 |

|

Если образовалась отрицательная разница, то запись будет обратная |

15 |

16 |

|

Делаем запись по списанию материалов в производство, используя учетную цену |

20, 23 |

10 |

|

Записываем разницу между фактической и учетной стоимостью переданных покупателю МПЗ, если эта разница положительна. В противном случае аналогичная проводка сторнируется. |

20, 23 |

16 |

При формировании приведенной таблицы были использованы, кроме уже описываемых, следующие счета:

- 10-й — «Материалы»;

- 20-й — «Основное производство»;

- 23-й — «Вспомогательные производства»;

- 60-й — «Расчеты с поставщиками и подрядчиками»;

- 71-й — «Расчеты с подотчетными лицами»;

- 76-й — «Расчеты с разными дебиторами и кредиторами».

Формулы, по которым ведется расчет процента списания ценовых отклонений, таковы:

К = (Откл0 + Откл1) / (М0 + М1) × 100,

где

К — размер отклонения в процентах;

Откл0 — размер отклонения в начале месяца (остаток);

Откл1 — размер отклонения, накопленного в течение месяца;

М0 — объем материалов в начале месяца в учетных ценах;

М1 — объем поступивших материалов в течение месяца в учетных ценах.

Откл2 = К × М2,

где

Откл2 — размер отклонений, которые можно списать на расходы;

М2 — объем материалов в учетных ценах, который списан на расходы.

- Для отражения используется специальный субсчет на 10-м счете «Материалы».

Для таких обстоятельств приведем следующую табличную форму по записям:

|

Суть записи |

Дт |

Кт |

|

Отражаем стоимость материалов по ценам приобретения на основании первичных документов от партнера |

10 |

60, 71, 76 |

|

Отражаем ТЗР на основании первичных документов от партнера (п. 85 методических указаний) |

10, субсчет «ТЗР» |

60, 71, 76 |

|

Списываем материалы в производство |

20, 23 |

10 |

|

Списываем ТЗР пропорционально стоимости материалов, образовавшееся в конце месяца |

20, 23 |

10, субсчет «ТЗР» |

Указанные выше формулы могут применяться и в этом случае. При этом выбранный расчетный метод следует утвердить в учетной политике.

- ТЗР напрямую включаются в фактическую стоимость материалов.

Данный способ доступен лишь тем компаниям, у которых перечень используемых материалов невелик и есть группы материалов, которые занимают превалирующий объем в общем их количестве. Иначе говоря, если ТЗР приходятся на такие запасы, то такие расходы войдут в стоимость единицы материала.

Также информацию по учету материалов ищите в статье «Бухгалтерские проводки по учету материалов».

Как учитывать транспортные расходы в налоговом учете, смотрите в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

ТЗР при покупке товаров

Когда ведется закупка товаров, соответствующие случаю транспортные расходы могут учитываться тоже разными способами, которые зависят от того, какой деятельностью занимается компания.

Так, торговым компаниям, разрешается выбрать способ учета из следующего перечня:

- ТЗР включены в себестоимость товаров (п. 6 ПБУ 5/01): Дт 41, субсчет «ТЗР» Кт 60.

Если для учета товаров используют 15-й счет «Заготовление и приобретение материальных ценностей», то запись будет такова: Дт 15 Кт 60.

- ТЗР включены в расходы на реализацию товаров (п. 13 ПБУ 5/01), при этом такие расходы:

- разбрасываются между теми товарами, которые реализованы, и теми, которые остались на складе (в описании счета 44, план счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н),

- списываются на себестоимость в полной мере: Дт 44 Кт 60.

По окончании месяца обусловленные продажей расходы можно списать на себестоимость. Запись при этом будет такова: Дт 90, субсчет «Расходы на продажу» Кт 44.

Выбранный способ учета следует обязательно внести в учетную политику предприятия.

В приведенных выше записях в дополнение к уже упоминавшимся приведены следующие счета:

- 02-й — «Амортизация»,

- 41-й — «Товары»,

- 44-й — «Расходы на продажу»,

- 70-й — «Расчеты с персоналом по оплате труда»,

- 69-й — «Расчеты по социальному страхованию и обеспечению»,

- 90-й — «Продажи».

Если используется частичное списание, то в учетную политику надо будет внести метод, который будет применять компания при разделении ТЗР между реализованными товарами и теми, которые остались храниться на складе. Нормативные акты не содержат рекомендаций, какой метод выбирать в разных обстоятельствах. То есть компании вольны его выбирать сами.

Однако можно сориентироваться с помощью формулы, приведенной в ст. 320 НК РФ:

К = (ТР0 + ТР1) / (Т1 + Т2) × 100,

где

К — средний процент ТЗР, которые пришлись на товарные остатки на конец месяца;

ТР0 — затраты на транспорт, которые соответствуют нереализованным товарным остаткам на начало месяца;

ТР1 — затраты на транспорт, понесенные в текущем месяце;

Т1 — стоимость товаров, которые уже куплены и проданы в текущем месяце;

Т2 — стоимость товаров, которые куплены, но не проданы на конец месяца.

ТР2 = К × Т2,

где

ТР2 — затраты на транспорт, которые пришлись на нереализованные товарные остатки на конец месяца;

Т2 — стоимость товаров, которые уже приобретены, но не проданы на конец месяца.

Неторговые организации вправе учесть транспортные расходы в качестве расходов на реализацию. Неторговыми организациями следует считать те компании, которые кроме торговых операций осуществляют другие виды экономической деятельности.

Транспортные расходы при продаже товаров или готовой продукции

Возможны следующие варианты учета расходов на доставку:

- Если цена доставки входит в стоимость товара.

Такой вариант чаще всего имеет место, когда товар по договору доставляется поставщиком до склада покупателя и в первичных документах цена доставки не выделяется отдельно.

Транспортные затраты в приведенных обстоятельствах — это расходы на продажу. Запись соответствующей транзакции в бухучете будет такова: Дт 44 Кт 60, 76.

Такие расходы в конце месяца следует списать на себестоимость в полной мере. Запись будет такова: Дт 90, субсчет «Расходы на продажу» Кт44.

- Цена доставки приведена отдельно от стоимости товара.

Если в договоре на приобретение товара цена доставки выделена, это означает, что поставщик намерен получить оплату за доставку отдельно. В таком случае имеет место выручка за транспортные услуги. Затраты, связанные с доставкой, надо отразить следующей записью: Дт 23 Кт 02, 10, 70, 69.

Последующее списание расходов: Дт 90, субсчет «Себестоимость транспортных услуг» Кт 23.

Итоги

Организация для учета транспортных расходов должна использовать тот способ, который оптимально соответствует ее виду деятельности. Он закрепляется в учетной политике, и продуманный выбор поможет до минимума сократить время, затрачиваемое на расчеты разниц между бухгалтерским и налоговым учетом.

Все больше организаций в своей работе прибегает к услугам транспортных компаний. Это позволяет расширить географию покупателей и сделать свои товары и продукцию доступными более широкому кругу потребителей. Не имея собственного автопарка, можно осуществлять доставку в любую точку страны.

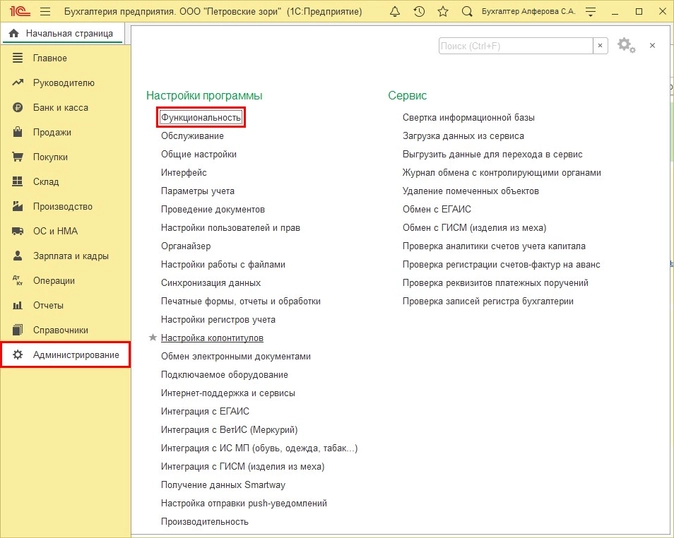

В программу 1С: Бухгалтерия предприятия, редакция 3.0 добавлен новый транспортный функционал. Включив его, пользователь может оформлять реализацию товаров, отправив их покупателю через службы доставки, а также отражать операции по оплате товаров курьеру службы доставки. В этом материале рассмотрим порядок работы с данным инструментом на практическом примере.

Первичная настройка программы 1С

Для включения транспортного функционала выполните следующие действия.

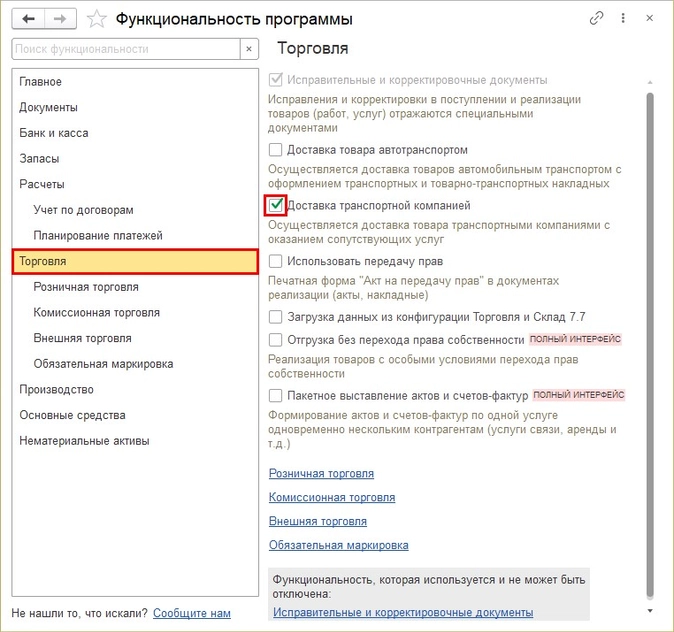

Шаг 1. Перейдите в раздел «Администрирование» — блок «Настройки программы» — «Функциональность».

Шаг 2. Выделите подраздел «Торговля». Установите галочку «Доставка транспортной компанией».

Закройте окно настройки. Функционал включен.

Обратите внимание, как только вы введете первый документ реализации с транспортом, то эта галочка станет «блеклой», т.е. отключить назад вы ее не сможете.

Отправка товара покупателю через ТК. Оплату принимает курьер

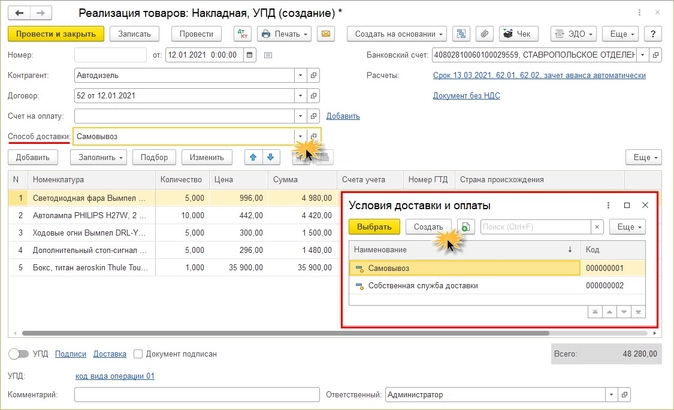

Приведем условный пример: организацией, занимающейся оптовой и розничной торговлей, в целях расширения торговых связей принято решение продавать товары не только через розничную сеть и непосредственно со склада, но и отправлять заказы покупателям, пользуясь услугами транспортных компаний. С покупателем ООО «Автодизель» заключен договор на поставку, по которому у организации куплены товары на сумму 48250 руб. Доставка осуществляется за счет покупателя посредством Транспортной компании «ПЭК». Покупатель сам оплатит услуги доставки при получении товара.

Отразим операции в программе 1С: Бухгалтерия предприятия ред. 3.0.

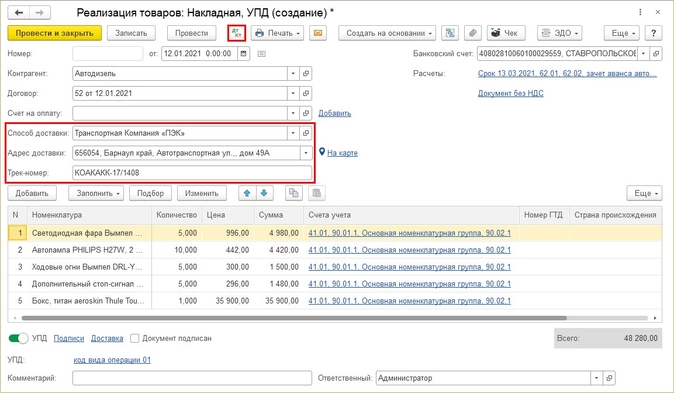

Шаг 1. Оформим документ реализации товаров покупателю.

Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)». Оформите шапку документа: укажите контрагента и договор.

Обратите внимание, что после настройки программы в документе появилось новое поле — «Способ доставки».

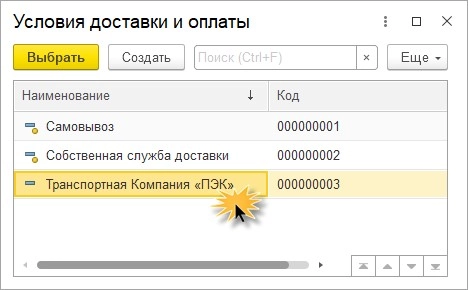

В программе уже имеются предопределенные варианты доставки:

- «Самовывоз» — покупатель сам забирает товар и поставщика не интересует вопрос, как он это сделает. Он может использовать свой транспорт или воспользоваться услугами сторонней организации по доставке. Этот способ устанавливается, когда продавец вопросами доставки не занимается;

- «Собственная служба доставки» — доставка товара осуществляется продавцом и оплачивается покупателем, как отдельная услуга.

В данный справочник пользователь вносит другие варианты доставки — варианты логистических служб. Например:

- «Транспортная компания ПЭК»;

- «Транспортная компания СДЭК»;

- «Служба доставки Boxberry» и т.п.

Справочник может формироваться пользователем, в зависимости от того, услуги какой компании используются при отправке товаров.

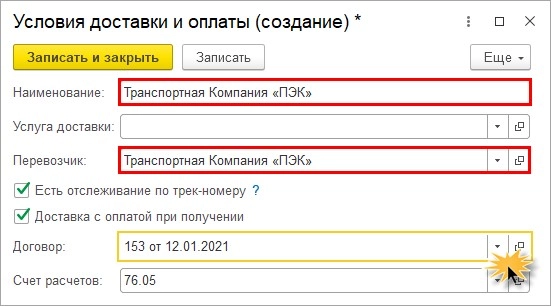

Шаг 2. В карточке укажите наименование «условия доставки и оплаты», например, «Транспортная компания ПЭК». В зависимости от настроек, можно создавать разные карточки условий и оплаты. В нашем примере у нас выбрано:

- «Есть отслеживание по трек номеру»;

- «Доставка с оплатой при получении».

Если покупатель производит предоплату, то можно создать другое «Условие доставки» и в поле наименование для себя пометить — предоплата. И, соответственно, настройки карточки будут другие.

В поле «Перевозчик» выберите транспортную компанию (далее ТК) из справочника «Контрагенты».

Счет расчетов при работе с ТК — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

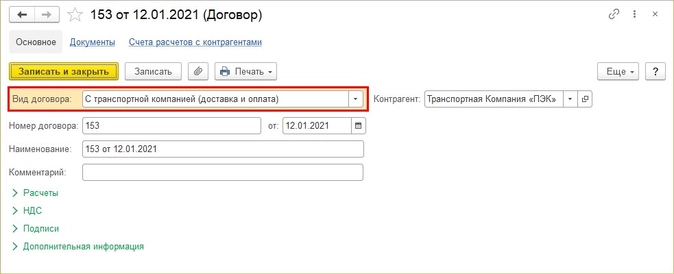

При заполнении договора с транспортной компанией автоматически выбирается «Вид договора». В нашем примере — «С транспортной компанией (доставка и оплата)».

Шаг 3. Нажмите «Записать и закрыть». Новый элемент «Условия доставки и оплаты» сохранен в справочнике. Подберите его в документ.

Шаг 4. Выбрав способ доставки транспортной компанией, в документе появится поле «Адрес доставки». В нем автоматически заполнится адрес из карточки контрагента. Можно указать другой адрес доставки, воспользовавшись картой (одноименная гиперссылка рядом).

В поле «Трек-номер» укажите номер отправления, присвоенный ТК для отслеживания.

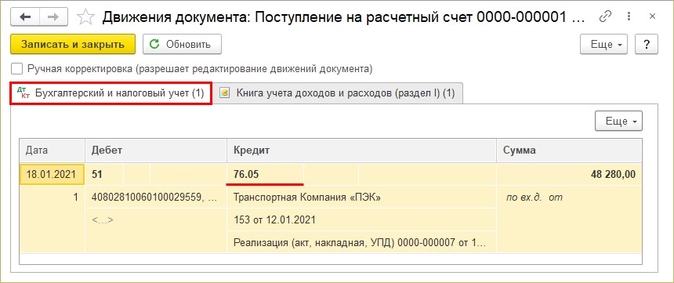

Проведите документ и посмотрите сформированные проводки по кнопке

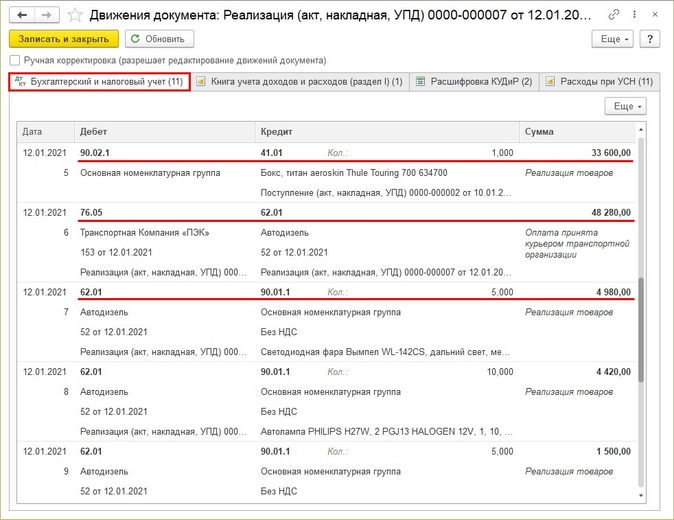

.

По каждой позиции документа сформирована проводка, отражающая реализацию товара, списание его себестоимости на расходы.

- Дебет 90.02.1 «Себестоимость продаж» — Кредит 41.01 «Товары на складах»

В документе появилась проводка, отражающая расчеты с транспортной компанией ПЭК на общую сумму заказа, которую курьер компании должен получить от контрагента при доставке товара — 48280 руб.

- Дебет 76.05 «Расчеты с прочими поставщиками и подрядчиками» — Кредит 62.01 «Расчеты с покупателями и заказчиками»

Следующие проводки отражают доход от реализации товаров по каждой позиции в документе.

- Дебет 62.01 «Расчеты с покупателями и заказчиками» — Кредит 90.01.1 «Выручка».

Проанализируем задействованные в проводках счета.

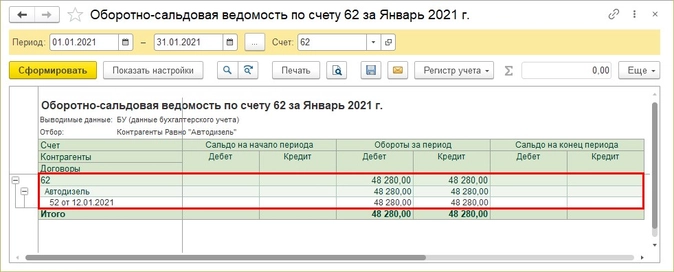

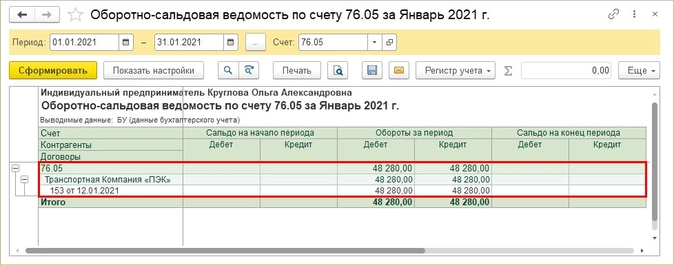

Шаг 5. Перейдите в раздел «Отчеты» и сформируйте отчет «Оборотно-сальдовая ведомость по счету». Выберите счет 62 — «Расчеты с покупателями и заказчиками».

Обороты закрыты, т.к. расчеты за товары переданы в полномочия ТК и соответственно сумма расчетов с покупателями перенесена на счет 76.05.

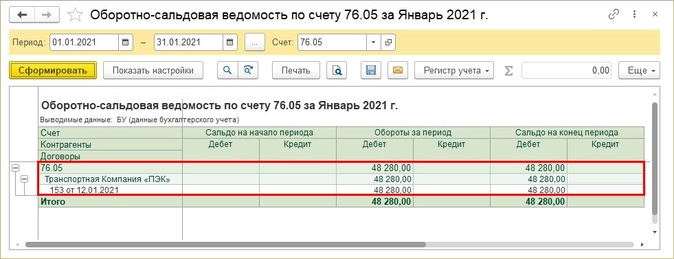

Сформируйте «Оборотно-сальдовую ведомость по счету» 76.05 — «Расчеты с прочими поставщиками и подрядчиками». Пока товар не доставлен и ТК не перевела нашей организации деньги за товар, по данному счету отражается долг.

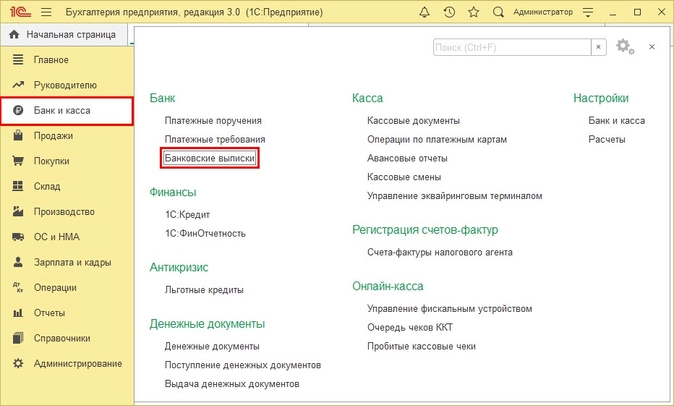

Груз доставлен. Транспортная компания «ПЭК» получила деньги от нашего покупателя и перевела их нам на расчетный счет. Отразим этот факт.

Шаг 6. Перейдите в раздел «Банк и касса» — «Банковские выписки».

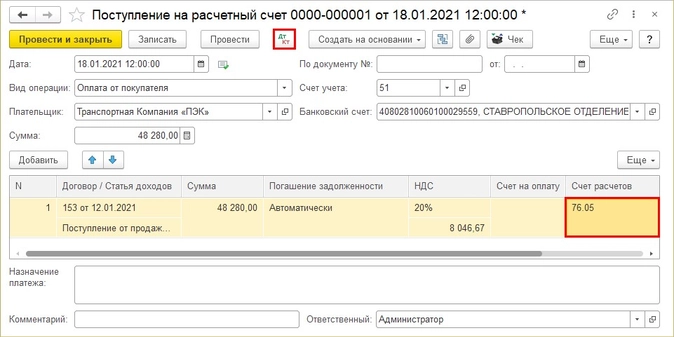

Шаг 7. Сформируйте документ «Поступление на расчетный счет» или загрузите выписки из банка.

В документе указываем:

- вид операции — «Поступление от покупателя»;

- «Плательщик» — «Транспортная компания ПЭК».

Счет расчетов в табличной части исправляем на 76.05 — «Расчеты с прочими поставщиками и подрядчиками», т.к. именно через него у нас производятся расчеты с транспортной компанией.

Проведите документ и посмотрите бухгалтерские записи по кнопке

.

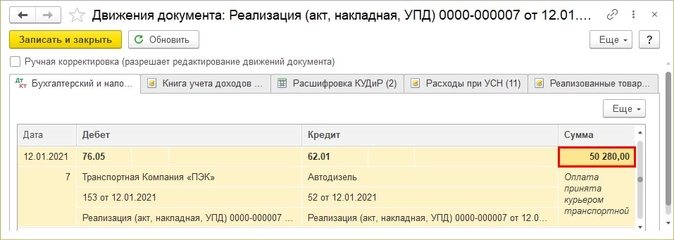

Расчеты с перевозчиком за переданные товары закрыты:

- Дебет счета 51 Кредит 76.05 — сумма 48280 руб. за реализованные и отправленные через службу доставки товары получена от ТК.

Шаг 8. Проверим «ОСВ по счету» по счету 76.05 — раздел «Отчеты».

Суммы оборотов закрыты, сальдо на конец отсутствует. Транспортная компания доставила наш груз, получила оплату от покупателя на месте и перевела денежные средства на счет организации.

Включение стоимости доставки в счет покупателю

А как быть в ситуации, если продавец сам оплатил доставку транспортной компании и покупатель впоследствии эту сумму возмещает?

Рассмотрим другой пример: организация отправляет товар покупателю ООО «Автодизель» на сумму 48280 руб. Доставка осуществляется Транспортной компанией «ПЭК» и продавец сам оплачивает доставку в размере 2000 руб. Стоимость доставки включена в счет покупателя.

Посмотрим еще раз на настройки карточки «Условия доставки и оплаты».

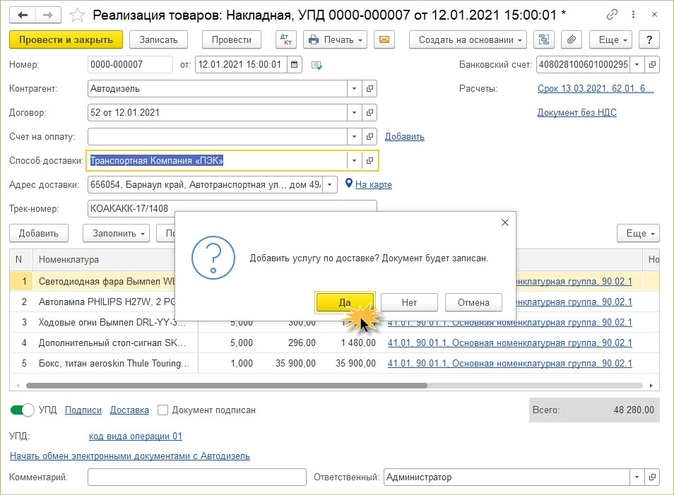

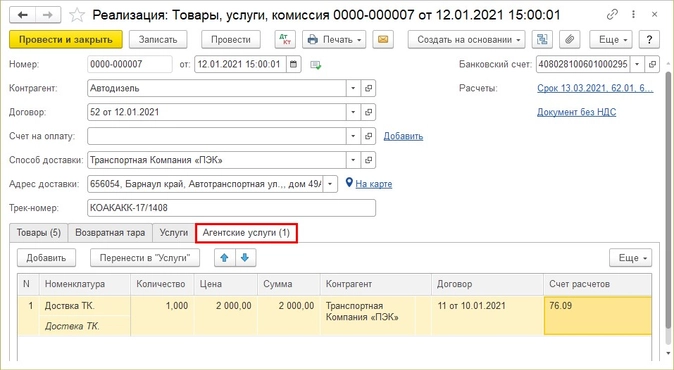

Если в поле «Услуга доставки» указать услугу, например, «Доставка ТК» (с видом номенклатуры — «Услуга»), то в документе реализации добавится соответствующая закладка.

Обновим способ доставки в документе после дополнения.

На вопрос системы «Добавить услугу по доставке?» отвечаем «Да».

В результате в документе появятся дополнительные закладки.

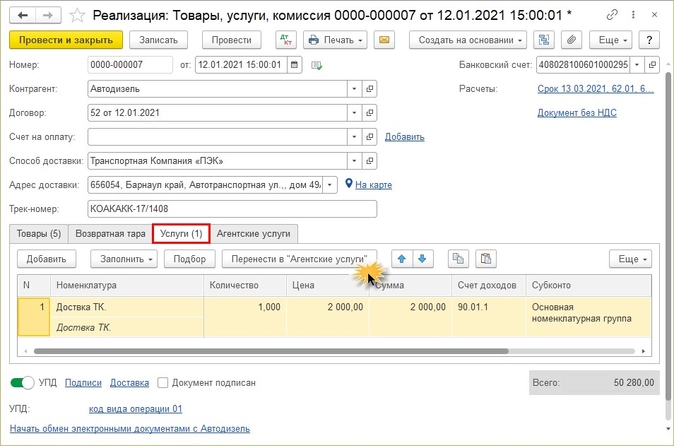

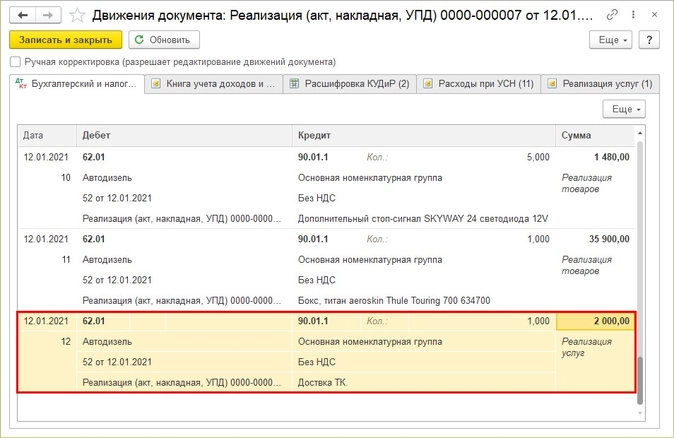

На закладке «Услуги» отобразится строка, с указанным в карточке видом услуги по доставке, где пользователь задает сумму услуг транспортной компании. Нажмите кнопку «Перенести в агентские услуги», т.к. услугу доставки осуществляет не наша организация, а сторонняя — Транспортная компания «ПЭК».

Обратите внимание! При проведении документа с суммой на закладке «Услуги» отражается проводка реализации услуг по доставке нашей фирмой. А это не так.

При отражении стоимости услуг по доставке на закладке «Агентские услуги» укажите контрагента и договор.

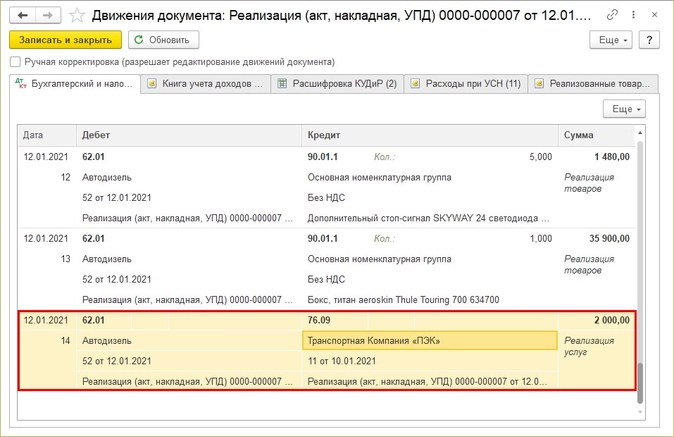

При проведении документа сумма доставки отразится отдельной строкой, с использованием счета 76.09 — «Прочие расчеты с разными дебиторами и кредиторами».

Получив оплату от покупателя в полной сумме, часть оплаты пойдет в оплату доставки ТК.

Сумма оплаты, которую ТК должна получить от покупателя в момент доставки товара, увеличена на стоимость услуг по доставке и теперь равна 50280 руб.

Отправка товара через транспортную компанию. Товар оплачен покупателем

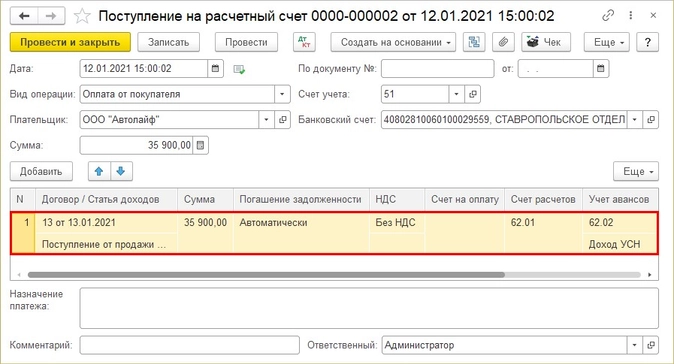

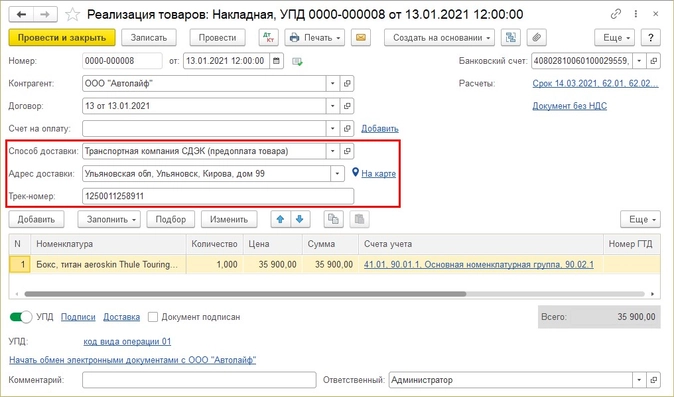

Рассмотрим для сравнения еще один небольшой пример: организация получила предоплату от ООО «Автолайф» за товар на сумму 35900 руб. По договоренности с покупателем доставка осуществляется «Транспортной компанией СДЭК» за счет покупателя.

Отразим операции в 1С.

Шаг 1. Сформируйте документ «Поступление на расчетный счет» в разделе «Банк и касса»:

- «Вид операции» — «Оплата от покупателя»;

- Плательщик — ООО «Автолайф».

По договору отразите сумму, поступившую в оплату за товар. В нашем примере — 35900 руб.

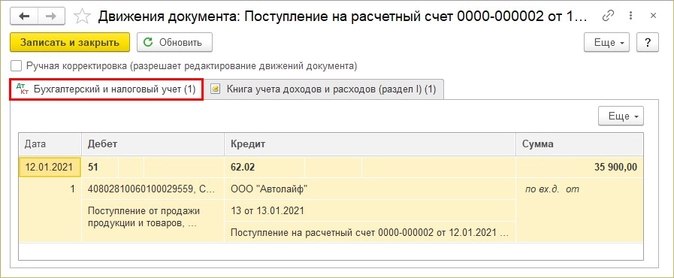

При проведении документом сформирована проводка — получен аванс (предоплата) от покупателя.

- Дебет 51 Кредит 62.02.

Шаг 2. Оформите документ реализации товаров — раздел «Продажи» — «Реализация (акт, накладная, УПД).

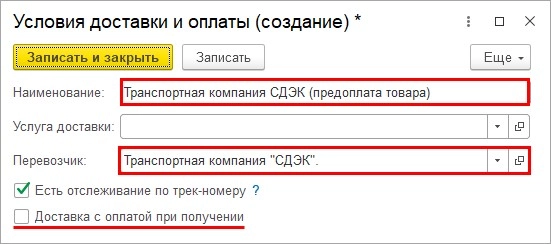

При заполнении карточки «Условия доставки и оплата» отметьте в наименовании, что это доставка «Транспортной компанией СДК» по предоплате товара. Укажите перевозчика. Галочку «Доставка с оплатой при получении» не устанавливаем.

Сохраните элемент — «Записать и закрыть».

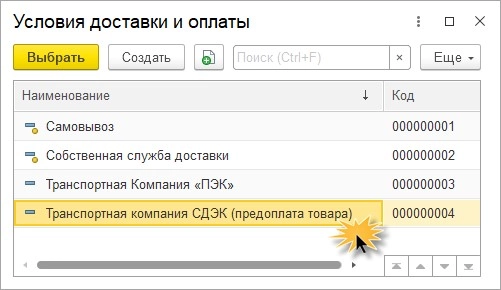

В справочнике у нас отразился еще один вариант доставки.

Шаг 3. Заполните документ и укажите данные о доставке.

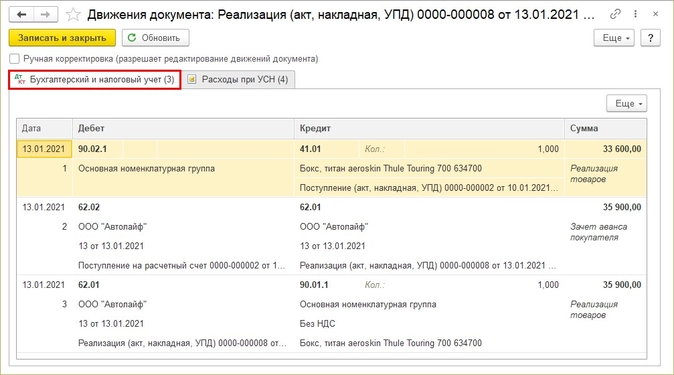

Проведите документ.

Счет 76.05 — «Расчеты с прочими поставщиками и подрядчиками» в проводках не задействован, т.к. транспортная компания лишь доставляет груз, а все расчеты произведены непосредственно с покупателем.

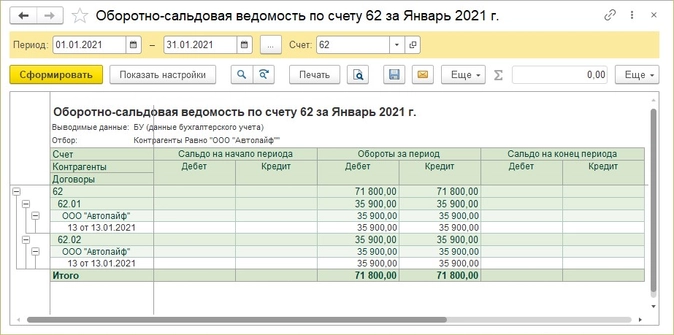

Это видно и из «Оборотно-сальдовой ведомости по счету» 62 «Расчеты с покупателями и заказчиками».

Мы рассмотрели отражение операций реализации в 1С с услугами доставки силами транспортной компании. Такая схема логистики повышает эффективность работы торговой организации, а отражение в программе 1С не составит особого труда пользователю.

Доставка товара является связующим звеном договоров купли-продажи и, как правило, присутствует в учёте у каждой организации.

При доставке товара (продукции) у поставщика возможны несколько вариантов по организации и отражению в учёте доставки покупателю. Обычно доставку учитывают в стоимости отгрузки или транспортные услуги предоставляются как отдельная услуга.

У покупателя в бухгалтерском учёте транспортные расходы учитываются по выбору организации, непосредственно в фактической себестоимости или на отдельном счёте. При этом у торговых организаций есть свои особенности учёта. И все эти аспекты в своей статье рассматривает эксперт «ЧТОДЕЛАТЬКОНСАЛТ».

Отражение в учёте у поставщика транспортных расходов

По общему правилу согласно ст. 510 ГК РФ обязанность по доставке товара лежит на поставщике. На основании п. 1 ст. 510 ГК РФ доставка товаров осуществляется поставщиком путём отгрузки их транспортом, предусмотренным договором поставки, и на определённых в договоре условиях.

В то же время п. 2 ст. 510 ГК РФ допускает включение в договор условия о том, что покупатель забирает товар самостоятельно.

В случае если доставка осуществляется собственными силами поставщика и за его счёт и не увеличивает цену товара, то расходы поставщика по доставке товаров (продукции) покупателю в бухгалтерском учёте признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99).

Проводки в учёте у неторговой организации могут быть следующие:

- Дт 23 ‒ Кт 10 (70, 69 и др.) ‒ отражены затраты по доставке готовой продукции;

- Дт 44 ‒ Кт 23 ‒ затраты по доставке отражены в составе расходов на продажу;

- Дт 90.02 ‒ Кт 44 ‒ расходы на продажу включены в себестоимость продаж.

Проводки в учёте у торговой организации следующие:

- Дт 44 ‒ Кт 10 (70, 69 и др.) ‒ затраты по доставке товара отражены в составе расходов на продажу;

- Дт 90.02 ‒ Кт 44 ‒ расходы на продажу включены в себестоимость продаж.

В случае реализации имущества, отличного от товаров и готовой продукции, затраты на доставку списываются в дебет счёта 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы».

При этом, если транспортные услуги оказывает привлечённая транспортная компания и услуги по доставке оплачивает покупатель, перевыставление транспортных расходов можно произвести следующим образом:

- в форме посреднических услуг;

- в форме изменения стоимости товара.

Нюансов учёта доставки, когда транспортные услуги по доставке товара (продукции, поставляемых материалов), который входит в стоимость, не возникает ни у продавца, ни у покупателя.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

Учёт доставки товара с привлечением третьих лиц

Стороны вправе заключить договор, в котором содержатся элементы различных договоров (п. 3 ст. 421 ГК РФ).

Например, в договоре поставки можно предусмотреть обязанность поставщика организовать доставку товара силами третьих лиц за счёт покупателя в рамках посреднического договора.

В данном случае если продавец для доставки товара до склада покупателя привлекает стороннюю специализированную автотранспортную компанию, то он выступает посредником между покупателем (заказчиком доставки) и транспортной организацией (автоперевозчиком).

В этом случае вознаграждение, причитающееся поставщику от покупателя имущества (товаров, продукции) за организацию его доставки, признаётся в бухгалтерском учёте поставщика выручкой от реализации посреднических услуг (п. 5 ПБУ 9/99). Доходы и расходы, связанные с оказанием таких услуг, отражаются с использованием счёта 90 «Продажи».

Проводки в учёте поставщика в этом случае могут быть следующие:

- Дт 62 – Кт 76 ‒ задолженность перед транспортной организацией отнесена на счёт покупателя;

- Дт 62 – Кт 90.01 ‒ отражена сумма агентского вознаграждения поставщика;

- Дт 90-03 – Кт 68 ‒ начислен НДС с агентского вознаграждения;

- Дт 51 – Кт 62 ‒ получены денежные средства от покупателя по расходам доставки по посредническому договору и в счёт агентского вознаграждения;

- Дт 76 – Кт 51 ‒ перечислены денежные средства транспортной организации.

Учёт затрат на транспортные услуги сверх цены поставки

Если поставщик выставляет к оплате услуги по доставке сверх стоимости готовой продукции (товаров), то для него это самостоятельный вид деятельности. Порядок оплаты доставки можно установить в договоре купли-продажи или отдельном договоре перевозки.

В этом случае проводки в бухучёте у продавца следующие:

- Дт 62 ‒ Кт 90.01 – отражена выручка от реализации услуг по доставке;

- Дт 90.3 ‒ Кт 68 ‒ начислен НДС со стоимости услуг по доставке.

Учёт при возмещении расходов по доставке

В случае если услуги доставки возмещаются посредством оплаты транспортных расходов поставщику, при привлечении сторонней транспортной компании (при этом посреднический договор не заключён), проводки могут быть в учёте следующие:

- Дт 62 ‒ Кт 90.01 ‒ возмещаемые расходы перевыставлены контрагенту;

- Дт 90.02 ‒ Кт 20 (44) ‒ списаны перевыставленные расходы;

- Дт 90.03 ‒ Кт 76 ‒ НДС с перевыставленных расходов (по расчётной ставке, счёт-фактуру составьте в одном экземпляре, контрагенту его не выставляйте);

- Дт 51 ‒ Кт 62 ‒ получено возмещение;

- Дт 76 ‒ Кт 68 ‒ НДС к уплате.

Отражение доставки товара в учёте у покупателя

В транспортно-заготовительные расходы включают затраты организации, непосредственно связанные с заготовкой и доставкой материалов в организацию (подп. «б» п. 11 ФСБУ 5/2019 «Запасы»).

Расходы на доставку материалов и других запасов в организации включают в состав транспортно-заготовительных расходов, если они оплачиваются отдельно от договорной цены приобретаемых запасов.

Такие расходы возможно учесть одним из способов в соответствии с учётной политикой организации:

- непосредственно в фактической себестоимости запасов;

- в составе отклонений;

- если организация торговая ‒ в расходах на продажу.

Учёт транспортных расходов в фактической себестоимости

Транспортно-заготовительные расходы (расходы по доставке), которые включаются в фактическую себестоимость запасов, отдельно не учитывают. Фактическая себестоимость запасов в этом случае формируется непосредственно на счетах 10 «Материалы» или 41 «Товары» либо с применением счёта 15 «Заготовление и приобретение материальных ценностей», но без использования учётных цен и счёта 16 «Отклонение в стоимости материальных ценностей».

Если транспортные расходы связаны с приобретением разных запасов, то их распределяют между приобретёнными запасами методом, установленным в учётной политике (например, пропорционально объёму, весу или стоимости).

Как заполнить налоговые расчёты и не упустить сроки сдачи?

подробнее

Транспортно-заготовительные расходы при применении учётных цен

При применении учётных цен транспортно-заготовительные расходы учитывают в составе отклонений в стоимости запасов.

Возможны два варианта учёта транспортно-заготовительных расходов: на отдельном субсчёте счёта 10 (счёта 41 «Товары») или на счёте 16.

Если транспортно-заготовительные расходы связаны с приобретением разных наименований запасов, то их распределяют между приобретёнными запасами методом, установленным в учётной политике (например, пропорционально объёму, весу или стоимости).

Если нет значительного различия в удельном весе транспортно-заготовительных расходов или невозможно их отнести непосредственно к конкретным запасам, можно вести учёт транспортно-заготовительных расходов в целом по всем наименованиям запасов.

Независимо от способа учёта, транспортно-заготовительные расходы ежемесячно списывают на счета, на которых отражён расход материалов, пропорционально их учётной стоимости.

Особенности учёта транспортных расходов торговыми компаниями

Торговые организации могут не включать затраты на доставку приобретённых товаров в фактическую себестоимость, а отнести их к расходам на продажу.

То есть у торговых организаций есть дополнительный способ учёта транспортно-заготовительных расходов по товарам (п. 21 ФСБУ 5/2019).

Такие организации могут установить в учётной политике порядок списания транспортно-заготовительных расходов исходя из принципа рациональности (п. 7.4 ПБУ 1/2008). Если транспортно-заготовительные расходы (далее ‒ ТЗР) незначительны (например, не более 10 % выручки от продаж) или равномерны в течение года, то в конце каждого месяца транспортно-заготовительные расходы можно списать в дебет счёта 90, субсчёт 90.2 «Себестоимость продаж» в полном объёме. Если сумма ТЗР существенная или процент ТЗР меняется в течение года, то в конце каждого месяца списывают в расходы ту часть, которая относится к реализованным товарам.

Важно! Расходы на доставку покупатель относит к транспортно-заготовительным расходам (ТЗР). Торговые организации могут учесть транспортные расходы через счёт 44.

Для подтверждения транспортных расходов нужны документы перевозчика (от поставщика, если доставка осуществлена транспортом поставщика). При доставке автомобилем ‒ транспортная накладная. При железнодорожных перевозках ‒ оригинал транспортной железнодорожной накладной или квитанция о приёме груза (ст. 25 Устава железнодорожного транспорта).

Вопрос

Следует ли оформить и передавать покупателю транспортную накладную, если организация-поставщик с целью доставки товаров до него привлекает ИП-перевозчика?

Ответ

Если в качестве поставщика выступает организация, которая для доставки товаров до покупателя привлекает третье лицо (ИП), то транспортная накладная должна оформляться и представляться в том числе покупателю товара, если он является грузополучателем. В этом случае организация-поставщик заключает договор на оказание транспортных услуг (перевозку груза) с третьим лицом (ИП-перевозчиком).

Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

На основании ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» заключение договора перевозки груза подтверждается транспортной накладной. Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

Заключение договора перевозки груза подтверждается транспортной накладной, составленной по утверждённой форме на бумажном носителе или в виде электронной транспортной накладной. Транспортная накладная подписывается грузоотправителем, грузополучателем и перевозчиком или их уполномоченными лицами.

Ориентируйтесь в законодательстве и отслеживайте изменения.

подробнее

Заключение

В учёте поставщика, в зависимости от того, как оформлены договорные отношения по доставке товара (продукции), расходы по транспортным услугам покупателю возможно учесть в цене товара, отдельно сверх цены (как отдельную услугу по доставке), как услугу по вознаграждению с привлечением третьих лиц по посредническому договору или в форме возмещения.

У покупателя доставка отражается в транспортно-заготовительных расходах. В учёте есть несколько возможных вариантов учёта: включить в себестоимость запасов или учесть на отдельном счёте. Торговые организации, как правило, учитывают затраты по доставке в расходах на продажу. Учёт транспортных расходов у покупателя необходимо закрепить в учётной политике организации.

Договорные особенности по отражению транспортных услуг от поставщика влияют на то, как у себя в учёте отразит их покупатель.

Автор: ведущий экономист-консультант «ЧТОДЕЛАТЬКОНСАЛТ» Татьяна Чапаева

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Операционная деятельность практически всех существующих компаний сопряжена с необходимостью компенсации логистических трат, к числу которых относится достаточно большое количество статей. В качестве примера можно привести аренду или приобретение служебного автотранспорта, регулярную заправку и техническое обслуживание, содержание штата персонала, включая механиков и водителей. В соответствии с действующими законодательными нормами, определяемыми положениями Налогового кодекса, отражение транспортных расходов в бухгалтерском учете является обязательным для всех организаций условием.

Кроме того, подробная статистическая ведомость позволяет собрать данные, позволяющие провести анализ и выделить информацию, полезную с точки зрения оптимизации бизнес-процессов. Нередко оказывается, что издержки торговой компании можно существенно сократить за счет построения прямой логистики от склада до клиента, отказа от ненужных сторонних услуг и грамотного перераспределения имеющихся ресурсов. Проводки, используемые в рамках бухучета, детально отражают суть каждой совершенной операции, и, как следствие, помогают определить целесообразность с позиции связанных с ней трат.

Что относится к транспортным расходам

Спектр потенциальных вариантов достаточно широк — в данном случае специфика, как правило, обуславливается профилем предприятия.

Например, организация ведет производственную деятельность, выпуская различного рода оборудование, сырье или продукцию для последующей реализации оптовым и розничным клиентам. Это значит, что при заключении договора одним из обсуждаемых вопросов является доставка товара, затраты на которую могут ложиться как на продавца, так и на покупателя. Условия зависят от договоренностей между сторонами, финансовых аспектов сделки, наличия необходимых логистических мощностей и иных факторов. Главное, что каждая произведенная единица должна пройти полный цикл товародвижения, поступая в итоге к конечному потребителю — либо напрямую, либо через ритейлера.

Кроме того, для производства требуются определенные ресурсы, поставляемые сторонними компаниями — и в этом случае издержки на перевозку продукции также должны быть отражены в официальной отчетности. Если задаться вопросом: затраты на транспортные расходы — какие это издержки, то, можно сказать, что они включают в себя все заготовительные операции по перемещению реализуемых и закупаемых товаров, оборудования или сырья, и дополняются статьями, напрямую связанными с обеспечением указанных процессов.

Чем более значительной оказывается потраченная за отчетный период сумма — тем большее внимание ей уделяется как менеджментом организации, так и проверяющими службами. В связи с этим особую важность приобретает корректное ведение бухгалтерского учета, в котором отражается вся сопряженная деятельность. Стоит отметить, что достаточно распространенной является практика, когда расходы на транспортные услуги по доставке товара от поставщика до покупателя (по сути, оплачиваемые за его счет) включены в стоимость — это важно учитывать при принятии решений о предоставлении клиентских скидок, поскольку без оптимизации себестоимости в первую очередь страдает маржа, для компенсации которой требуется значительное увеличение количественного объема продаж. Комплексный анализ позволяет определить источники лишних трат и сократить их без ущерба для операционной деятельности. Так, к примеру, если организация владеет собственным автопарком, однако числящиеся на балансе машины эксплуатируются достаточно редко — что не отменяет необходимости их периодического техобслуживания — рекомендуется расформировать подразделение, и привлечь для выполнения нерегулярных логистических задач стороннюю компанию.

На какой счет относить транспортные расходы и издержки, связанные с перемещением основных средств

В соответствии с положениями, закрепленными в рамках восьмого пункта Правил, определяющих порядок ведения бухучета, указанная категория трат приравнивается к приобретению или созданию предприятием продукции. Данный подход применяется к ОС следующих типов:

- Созданные непосредственно организацией.

- Купленные на основании соответствующего договора (в том числе применительно к соглашениям бартерного типа, когда взаиморасчеты не предусматривают перевод денежных средств).

- Полученные на безвозмездной основе.

Все указанные варианты транспортных расходов в учетной политике рассматриваются как капитальные вложения, фактически увеличивающие базовую себестоимость товарных единиц. Для отражения используются соответствующие дебетовые, а в рамках корреспонденции — расходные счета.

Важно учитывать, что указанный порядок актуален не для всех ситуаций. Так, траты, связанные с перемещением в рамках территории предприятия объектов, не требующих монтажных работ для последующей эксплуатации, относятся к категории производственных. Это актуально не только для автотранспорта, но и для различных видов оборудования, включая крупногабаритную технику, используемую в строительных работах — от экскаваторов и бульдозеров до бетономешалок и катков для укладки асфальта. В случае с транспортировкой оборудования, предусматривающего монтаж и демонтаж, возникающие издержки рассматриваются в качестве эксплуатационных.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Перевыставление ТР

В данном случае рассматриваются особенности учета в ситуациях, когда транспортные расходы по доставке и перевозке товара (продукции) покупателю связаны с услугами сторонних организаций – это так называемые логистические посредники. После того как все запланированные работы будут полностью реализованы, счет на оплату выставляется клиенту. Процедура сопряжена с налоговыми рисками, что обуславливает важность ее корректного отражения в бухгалтерской отчетности. При необходимости условия компенсации возникающих трат могут быть зафиксированы в рамках договора, определяющего основные положения сотрудничества между компаниями.

Примеры проводок

Рассмотрим возможные варианты более подробно.

Транспортные расходы включены в цену товара

Предприятием ЗАО «Аметист» было приобретено оборудование общей стоимостью 531 тыс. руб., включая НДС в размере 81 тыс. Сумма затрат на логистику составила 29,5 тысячи, соответственно НДС — 4500. Исходя из учетной политики организации, данные траты отнесены к себестоимости товарных единиц, что обуславливает использование счета 15.

В соответствии с положениями пункта 6 Правил ведения бухучета (ПБУ 5/01), издержки по перевозке могут учитываться в рамках фактического стоимостного значения, списываемого через счет 41. Проводится следующим образом:

|

Дебет |

Кредит |

Сумма, тыс. руб. |

Документ |

Описание |

|

15 |

60 |

450 |

ТОРГ-12, вход. с/ф |

Покуп. стоимость |

|

19 |

60 |

81 |

НДС |

|

|

15 |

60 |

25 |

Перевозка |

|

|

19 |

60 |

4,5 |

Пер. НДС |

|

|

41 |

15 |

475 |

Факт. стоимость |

Транспортные расходы на доставку товара относятся к издержкам, связанным с продажами

ООО «Изумруд» произвело закупку на 413 тысяч рублей, в том числе НДС 63 000. Перевозка обошлась в 20 тыс. 60 рублей, включая налог 3 060, и, в соответствии с политикой предприятия, а также пунктом 13 ПБУ 5/01, была отнесена к категории продажных затрат. Для формирования себестоимости должен быть использован 41 счет, а также базовые проводки для расчета налогового сбора.

Продукция поставляется через компанию, оказывающую услуги грузоперевозки

ОАО «Диамант» заключает сделку на поставку партии выпускаемых изделий, принимая на себя обязательства по доставке. Контракт оценивается в 885 тысяч рублей, включая налог на добавленную стоимость в размере 135 тыс. Для организации транспортировки привлекается логистический посредник, который обязуется исполнить заказ в назначенные сроки. В соответствии с условиями договора отправитель должен оплатить перевозчику 35,4 тысячи, в том числе НДС 5,4 тыс. руб. Как включить транспортные расходы в стоимость товара и оформить списание в налоговом учете? Алгоритм выглядит следующим образом:

|

Дебет |

Кредит |

Сумма, тыс. руб. |

Документ, являющийся основанием |

Описание |

|

62 |

90.01 |

885 |

ТОРГ-12, исход. с/ф, ТТН 1-Т |

Поступление оборотных средств |

|

90.03 |

68.02 |

135 |

НДС от продажной стоимости |

|

|

90.02 |

41 |

885 |

Списание товарной продукции |

|

|

44.01 |

60 |

30 |

Договор на оказание логистических услуг, Акт выполненных работ, ТН, ТТН, ТОРГ-12 |

Затраты на доставку |

|

19.04 |

60 |

5,4 |

Полученная счет-фактура |

Входной НДС, выставленный логистом |

|

51 |

62 |

885 |

Выписка |

Оплата, отгрузка |

|

60 |

51 |

35,4 |

Оплата, перевозка |

|

|

90.07.01 |

44.01 |

30 |

Бух. справка |

Списание транспортных расходов |

|

68 |

19 |

5,4 |

Книга покупок |

НДС на вычет |

Расчет ТР в налоговом и бухгалтерском учете

Теперь разберем методики, применяемые для каждого типа издержек.

Затраты по приобретению имущества

В подобных ситуациях траты рассматриваются законодателем как относящиеся к категории прямых, что обуславливает необходимость распределения между уже проданной и остальной продукцией — вместо включения полной суммы в структуру себестоимости. Положения, закрепленные в рамках ст. 320 Налогового кодекса, предусматривают использование усредненного показателя, определяемого для конкретного периода, а также указывают, как посчитать процент, рассчитать и списать транспортные расходы на доставку товара.

Для калькуляции потребуется выполнить следующие действия:

- Уточнить размер затрат применительно к непроданным остаткам на отправную дату календарного периода, а также общую сумму продаж.

- Определить закупочную стоимость проданного товара, и имеющихся в распоряжении компании запасов.

- Вычислить средний процентный показатель, являющийся соотношением суммарных прямых трат и товарной стоимости.

- Найти сумму издержек, относящуюся к остаткам, равную произведению двух множителей: найденного процента и фактических остатков на момент окончания отчетного временного промежутка.

Важно учитывать, что транспортные расходы включают все прямые затраты, связанные с товарным стоком, являющимся собственностью организации. К этой категории относятся, в том числе, объекты, которые на момент проведения расчетов находятся в процессе перевозки конечному получателю.

Поставка товаров покупателям

Специфика напрямую связана с профильной деятельностью предприятия. Фирмы, специализирующиеся на производстве, относят логистику к непрямым материальным тратам, являющимся неотъемлемой составляющей рабочего цикла. В свою очередь, для компаний, занимающихся коммерческими операциями, транспортные расходы по доставке являются косвенными — и проводки в торговле оформляются соответствующим образом. Все без исключения организации, осуществляющие отгрузку продукции, обязаны обеспечить наличие товарной и товарно-транспортной накладных.

Издержки, связанные с содержанием автопарка

Данная расходная статья объединяет в себе такие разновидности затрат, как:

- Приобретение горюче-смазочных материалов.

- Покупка комплектующих для проведения ремонтных работ и планового техобслуживания.

- Страхование т/с, а также оплата парковочного места и штрафов за нарушения ПДД.

Рассмотрим подробнее каждый из указанных пунктов.

В случае с ГСМ, как правило, применяются категории ТР, связанные с обеспечением производства или реализации. Исключение составляют ситуации, когда издержки учитываются в качестве прямых — на основании соответствующего письма Министерства Финансов от 2011 года. К примеру, учет транспортных расходов на доставку от поставщика собственным транспортом допускается относить на счет материальных затрат — однако для списания топлива также понадобится оформление путевых листов.

Приобретение запасных деталей и организация ремонта — операции, относящиеся к косвенным тратам, и подлежащие полному списанию в рамках отчетного периода, в ходе которого они возникли. Не стоит забывать об экономическом обосновании — техническое обслуживание, призванное повысить эксплуатационные характеристики авто, будет рассматриваться как резонная необходимость, тогда как затратный, но бесполезный с функциональной точки зрения, тюнинг может стать поводом для вопросов со стороны налоговых служб.

В случае со страхованием обязательным условием является наличие ОСАГО. Издержки, связанные с его оформлением, также считаются косвенными, и равными долями включаются в структуру прочих ТР предприятия на протяжении срока действия заключенного договора. А вот увеличение транспортных расходов в связи с приобретением Каско, выступающего добровольной опцией, будет рассматриваться в рамках категории прочих затрат, и не может учитываться в ситуациях, когда применяется упрощенная система налогообложения.

В качестве основания для проведения списания трат, возникающих при оплате места стоянки — если оно не находится на территории, принадлежащей организации — используются парковочный, кассовый и товарный чеки. При оформлении долгосрочной аренды документом-основанием также может выступать акт о предоставлении соответствующих услуг. В обоих случаях транспортные расходы относятся к косвенным, какими ни при каких условиях не могут быть считаться административные штрафы, выписанные за нарушения правил дорожного движения. В случае несоблюдения требований ГИБДД либо взыскивается с субъекта, виновного в совершении правонарушения, либо списывается во внереализационной форме — из собственных средств компании.

Первичные документы, подтверждающие ТР

В рамках договоров, оформляемых между производителями и торговыми предприятиями, с одной стороны, и логистическими посредниками, с другой, в качестве документального подтверждения фактического оказания услуг выступает Транспортная накладная. Согласно действующим нормам, закрепленными в рамках п.2 ст. 785 Гражданского кодекса Российской Федерации, а также девятым правилом правительственного постановления №272 от 15 апреля 2011 г., в ситуациях, когда иное не предусматривается договором, ответственность за составление ТН возлагается на отправителя.

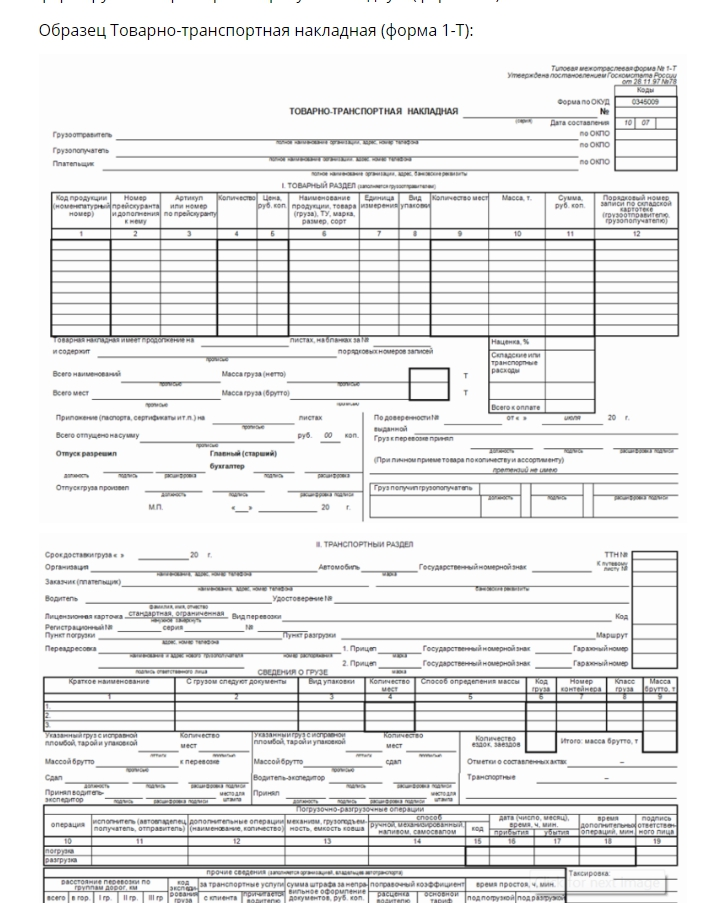

Для указания цены и стоимости заполняется Товарная накладная ТОРГ-12, а учетным документом, подтверждающим товародвижение, и выступающим подтверждением при выставлении счета за доставку, является Товарно-транспортная накладная (1-Т), которая выглядит следующим образом.

Оптимизация ТР в бухучете

Сокращение затратных статей, позволяющее избавить компанию от лишней финансовой нагрузки, как правило, является результатом тщательной работы квалифицированного бухгалтера. Для достижения оптимальных показателей важно не только знать, на каком счете учитываются и отражаются транспортные расходы, или как считать налог на прибыль, но и грамотно донести информацию о росте затрат до руководства организации. К сожалению, как показывает практика, большинство рядовых сотрудников бухгалтерии, даже на крупных предприятиях, не обладают соответствующими навыками, либо не имеют времени, будучи вынужденными заниматься повседневными, хоть нужными, но однообразными задачами. В результате ошибки встречаются гораздо чаще, чем предложения, способствующие повышению эффективности бизнеса.

Избежать подобной ситуации позволяет автоматизация рутинных процессов, предлагаемая в рамках решений, разработанных специалистами «Клеверенс». Внедрение современных мобильных технологий гарантирует не только повышение точности бухгалтерского учета, но и обеспечение достаточного количества времени, необходимого для поиска способов оптимизации транспортных расходов и сокращения издержек.

Количество показов: 22239

О прямых и косвенных расходах производства в бухгалтерском и налоговом учете мы писали в номере 5, стр. 6 «БУХ.1С» за 2016 год. В этой статье речь пойдет о расходах на продажу продукции (товаров, работ, услуг). Как учитываются транспортные расходы в «1С:Бухгалтерии 8» редакции 3.0? Отвечают эксперты 1С.

Итак, продукция выпущена, определены прямые и косвенные расходы производства. Но предприятие продолжает нести расходы, теперь уже связанные с продажей произведенной продукции. Такие расходы называются коммерческими расходами или расходами на продажу. Для обобщения информации о расходах, связанных с продажей продукции (товаров, работ, услуг) предназначен счет 44 «Расходы на продажу» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

Организации, осуществляющие промышленную и иную производственную деятельность, в составе коммерческих расходов учитывают, в частности, расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- доставку и погрузку продукции;

- оплату услуг посреднических организаций, через которые реализовывалась готовая продукция;

- содержание помещений для хранения продукции в местах ее продажи;

- оплату труда продавцов;

- упаковку готовой продукции;

- рекламу готовой продукции;

- представительские расходы;

- командировки сотрудников отдела сбыта;

- другие, аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, в составе расходов, связанных приобретением и продажей товаров, могут быть отражены, в частности, следующие расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие, аналогичные по назначению расходы.

Если организация занимается исключительно торговыми операциями, то все управленческие расходы можно считать связанными с куплей-продажей товаров, и поэтому учитывать такие расходы в бухгалтерском учете также следует на счете 44. Счет 26 «Общехозяйственные расходы» организация будет задействовать только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

Накопленные на счете 44 суммы могут списываться полностью или частично в дебет счета 90 «Продажи». При частичном списании производственные предприятия распределяют расходы на упаковку и транспортировку между видами отгруженной продукции, а торговые организации распределяют расходы на транспортировку между проданным товаром и остатком товара на конец каждого месяца.

Все остальные расходы на продажу ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Что касается налогового учета, то как правило, все коммерческие расходы (за исключением транспортных) признаются косвенными и уменьшают налогооблагаемую прибыль в момент признания расходов. В то же время, согласно требованиям главы 25 НК РФ для некоторых коммерческих расходов, принимаемых для целей налогообложения, предусмотрены ограничения их предельной величины (представительские расходы, расходы на рекламу, расходы при реализации продукции СМИ и книжной продукции и т. д.).

Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы (ТЗР) — это затраты организации, непосредственно связанные с процессом заготовления и доставки материально-производственных запасов (МПЗ), в т. ч. готовой продукции и товаров, в организацию (п. 70 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н, далее — Методические указания по МПЗ).

К ТЗР, например, могут относиться:

- оплата транспортных услуг сторонних организаций по перевозке товаров (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

- оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

- стоимость материалов, израсходованных на оборудование транспортных средств;

- плата за временное хранение грузов;

- другие расходы.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости (п. 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 №44н, далее — ПБУ 5/01).

В фактическую себестоимость включаются также фактически произведенные затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования (п. 11 ПБУ 5/01).

Согласно пункту 83 Методических указаний по МПЗ организация самостоятельно выбирает и закрепляет в учетной политике следующие способы распределения ТЗР:

- в стоимости МПЗ (пп. «в» п. 83 Методических указаний по МПЗ);

- на отдельных счетах (пп. «а» , «б» п. 83 Методических указаний по МПЗ). В конце месяца ТЗР списываются на затраты (расходы) пропорционально стоимости МПЗ, отпущенных в производство (проданных) в течение месяца.

Организация, которая ведет торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, полностью включать в состав расходов на продажу (п. 13 ПБУ 5/01).

В налоговом учете по общему правилу стоимость ТЗР включается в стоимость МПЗ (п. 2 ст. 254 НК РФ). Для торговых организаций издержки обращения, в том числе и ТЗР, формируются с учетом особенностей, изложенных в статье 320 НК РФ.

Согласно абзацу 3 статьи 320 НК РФ расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика-покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, кроме внереализационных расходов (ст. 265 НК РФ), осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Для того чтобы определить сумму транспортных расходов, относящихся к остаткам нереализованных товаров, рассчитываются следующие показатели:

1. Сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце.

2. Стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца.

3. Средний процент как отношение суммы прямых расходов (п. 1 ст. 320 НК РФ) к стоимости товаров (п. 2 ст. 320 НК РФ).

4. Сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

При расчете суммы прямых расходов, относящейся к остаткам товаров на складе, в соответствии с требованиями статьи 320 НК РФ в показатель «товары на складе» должны включаться все товары, право собственности на которые находится у налогоплательщика, в том числе товары, находящиеся в пути, право собственности на которые перешло к налогоплательщику, а также отгруженные налогоплательщиком товары до перехода права собственности к покупателям (письмо Минфина России от 03.06.2008 № 03-03-09/70).

При этом если организация реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределения транспортных расходов по видам товаров статья 320 НК РФ не предусматривает (письмо Минфина России от 12.11.2009 № 03-03-06/4/98).

Таким образом, налогоплательщик вправе выбрать один из двух вариантов учета транспортных расходов и закрепить его в учетной политике для целей налогообложения прибыли:

- включить транспортные расходы, связанные с приобретением товаров, в стоимость этих товаров (п. 2 ст. 254 НК РФ). При таком варианте учета транспортные расходы списываются вместе с реализуемым товаром;

- учитывать транспортные расходы отдельно. В этом случае транспортные расходы все равно считаются прямыми и подлежат распределению в пропорции между реализованными товарами и товарами на складе (абз. 3 ст. 320 НК РФ).

Согласно статье 320 НК РФ порядок формирования стоимости приобретения товаров применяется в течение не менее двух налоговых периодов.

Транспортные расходы в «1С:Бухгалтерия 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 сумму транспортных расходов по приобретенным товарам можно учесть двумя способами:

- включить в стоимость товаров (например, с помощью документа Поступление доп. расходов);

- включить в состав расходов на продажу (счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»). При закрытии месяца, с помощью регламентной операции Закрытие счета 44 «Издержки обращения» выполняется списание суммы транспортных расходов в части реализованных товаров на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения». Необходимым условием для автоматического расчета суммы списания является выбор значения реквизита Вида расходов (НУ) как Транспортные расходы при поступлении услуг.

Для учета транспортных расходов никаких специальных настроек регистра сведений Учетная политика выполнять не требуется.

Рассмотрим пример, в котором организация учитывает транспортные расходы в составе издержек обращения. Для упрощения восприятия все суммы в примере указаны без учета НДС.

Пример 1

Организация ООО «Новый интерьер» (применяет ОСНО, метод начисления, положения ПБУ 18/02). Одним из видов деятельности ООО «Новый интерьер» является оптовая торговля. Начиная с 2016 года, согласно учетной политике организации, стоимость транспортных расходов не включается в фактическую стоимость товаров, а относится на издержки обращения. На начало 2016 года остатка транспортных расходов нет, а на складе имеется остаток товаров на сумму 80 000,00 руб.

В январе 2016 года ООО «Новый интерьер» были осуществлены следующие хозяйственные операции:

- приобретены товары у поставщика — 120 000, руб.;

- товары доставлены транспортной компанией до склада ООО «Новый интерьер», стоимость услуг по доставке — 20 000,00 руб.;

- покупателям реализованы товары, их себестоимость — 92 000,00 руб.;

- покупателям отгружены товары без перехода права собственности, их себестоимость — 12 000,00 руб.

В феврале 2016 года ООО «Новый интерьер» осуществило следующие хозяйственные операции:

- приобретены товары у поставщика — 80 000, руб.;

- товары доставлены транспортной компанией до склада ООО «Новый интерьер», стоимость услуг по доставке — 11 760,00 руб.;

- покупателям реализованы товары (с учетом отгруженных в январе без перехода права собственности), их общая себестоимость — 72 000, 00 руб.

Операции по поступлению товаров регистрируются в учетной системе документом Поступление (акт, накладная) с видом операции Товары (раздел Покупки). В результате проведения документов вида Поступление товаров формируются проводки:

- Дебет 41.01 Кредит 60.01

- — на стоимость товара без НДС;

- Дебет 19.03 Кредит 60.01

- — на сумму НДС по поступившему товару.

Операции по поступлению услуг по доставке приобретенных товаров регистрируются в учетной системе документом Поступление (акт, накладная) с видом операции Услуги (рис. 1).

Рис. 1. Поступление услуг по доставке товаров

При заполнении табличной части документа особое внимание следует обратить на заполнение поля Счета учета. Для автоматического расчета суммы списания транспортные расходы необходимо учитывать по статье затрат с видом расхода Транспортные расходы (рис. 2). Значение вида расхода выбирается из предопределенного списка Виды расходов (НУ).

Рис. 2. Выбор статьи затрат для учета транспортных расходов

В результате проведения документа Поступление услуг будут сформированы проводки:

- Дебет 44.01 Кредит 60.01

- — на стоимость транспортных услуг без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по транспортным услугам.

Если доставка осуществляется силами поставщика товаров, то операции по поступлению товаров и транспортных услуг можно регистрировать в одном документе Поступление (акт, накладная) с видом операции Товары, услуги, комиссия.

Напоминаем, что в учетной системе реализация товаров в оптовой торговле регистрируется документом Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно создать на основании документа Поступление (акт, накладная). В результате проведения документа Реализация (акт, накладная) будут сформированы проводки:

- Дебет 90.02.1 Кредит 41.01

- — на себестоимость реализованного товара;

- Дебет 62.01 Кредит 90.01.1

- — на сумму выручки от реализации товара;

- Дебет 90.03 Кредит 68.02

- — на сумму НДС, начисленного с выручки от реализации товара.

Чтобы операции по отгрузке товаров без перехода права собственности были доступны пользователю, необходимо включить соответствующую функциональность программы (раздел Главное). На закладке Торговля должен быть установлен флаг Отгрузка без перехода права собственности. Чтобы у пользователя была возможность начислять НДС по отгрузке без перехода права собственности, нужно установить одноименный флаг в регистре сведений Учетная политика на закладке НДС.

Для отражения операций по отгрузке товара без перехода права собственности нужно использовать документ Реализация (акт, накладная) с видом операции Отгрузка без перехода права собственности. В результате проведения документа будут сформированы проводки:

- Дебет 45.01 Кредит 41.01

- — на себестоимость отгруженного товара;

- Дебет 76.ОТ Кредит 68.02

- — на сумму НДС, начисленного при отгрузке товара.

Субсчет 76.ОТ «НДС, начисленный по отгрузке» предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость, начисленных по факту отгрузки без перехода права собственности.

После того как все хозяйственные операции в январе 2016 года отражены в учетной системе, сформируем оборотно-сальдовые ведомости по счетам 41.01 «Товары на складах» и 45.01 «Товары отгруженные» и посмотрим остатки товаров на конец января. Конечное сальдо по счету 41.01 составляет 96 000, 00 руб., а конечное сальдо по счету 45.01 составляет 12 000,00 руб.

Теперь можно рассчитать сумму транспортных расходов, которая спишется на издержки обращения. Для автоматического списания прямых расходов по товарам, проданным в течение месяца, предназначена регламентная операция с видом Закрытие счета 44 «Издержки обращения». Эта регламентная операция включена в обработку Закрытие месяца (раздел Операции).

В результате проведения операции Закрытие счета 44 «Издержки обращения» часть транспортных расходов, учтенных на счете 44.01, списывается на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения».

Рассмотрим подробно, каким образом в программе «1С:Бухгалтерия 8» редакции 3.0 выполняется расчет в соответствии со статьей 320 НК РФ:

- сумма прямых расходов на начало января и сумма прямых расходов, осуществленных в январе, составляет 20 000,00 руб. (0,00 руб. + 20 000,00 руб.);

- стоимость приобретения товаров, реализованных в январе, и стоимость приобретения остатка товаров на конец января составляет 200 000,00 руб. (92 000,00 руб. + 96 000,00 руб. + 12 000,00 руб.);

- рассчитывается средний процент как отношение прямых расходов к стоимости приобретения реализованных товаров с учетом остатка на конец января: 20 000,00 руб. / 200 000,00 руб. х 100 = 10,00 %;

- сумма прямых расходов, приходящаяся на реализованные в январе товары, составляет 9 200,00 руб. (92 000,00 руб. х 10,00 %);

- сумма прямых расходов, относящаяся к остатку нереализованных товаров, составляет 10 800,00 руб. (108 000,00 руб. х 10,00 %).

Расшифровку расчета транспортных расходов за январь можно посмотреть в отчете Справка-расчет транспортных расходов (рис. 3).

Сальдо на конец января по счету 44.01 соответствует остатку ТЗР, указанному в справке-расчете (10 800,00 руб.). Транспортные расходы списываются одинаково и в бухгалтерском, и в налоговом учете, поэтому разниц не возникает.

В феврале ООО «Новый интерьер» продолжает осуществлять покупку и продажу товаров. Реализован и товар, отгруженный без перехода права собственности. Эта операция выполняется документом Реализация отгруженных товаров (раздел Продажи). В результате проведения документа сформируются бухгалтерские проводки:

- Дебет 90.02.1 Кредит 45.01

- — на себестоимость реализованного товара;

- Дебет 62.01 Кредит 90.01.1

- — на сумму выручки от реализации товара;

- Дебет 90.03 Кредит 76.ОТ

- — на сумму НДС, начисленного с выручки от реализации товара.

Сальдо на конец февраля по счету 41.01 составляет 116 000, 00 руб., а счет 45.01 остатка на конец февраля не имеет.

Рассмотрим теперь, каким образом выполняется расчет списания ТЗР в феврале при выполнении регламентной операции Закрытие счета 44 «Издержки обращения»:

- сумма прямых расходов на начало февраля и сумма прямых расходов, осуществленных в феврале, составляет 22 560,00 руб. (10 800,00 руб. + 11 760,00 руб.);

- стоимость приобретения товаров, реализованных в феврале, и стоимость приобретения остатка товаров на конец февраля составляет 188 000,00 руб. (72 000,00 руб. + 116 000,00 руб.);

- рассчитывается средний процент как отношение прямых расходов к стоимости приобретения реализованных товаров с учетом остатка на конец февраля: 22 560,00 руб. / 188 000,00 руб. х 100 = 12,00 %;

- сумма прямых расходов, приходящаяся на реализованные в феврале товары, составляет 8 640,00 руб. (72 000,00 руб. х 12,00 %);

- сумма прямых расходов, относящаяся к остатку нереализованных товаров, составляет 13 920,00 руб. (116 000,00 руб. х 12,00 %).

Расшифровку расчета транспортных расходов за февраль можно посмотреть в отчете Справка-расчет транспортных расходов (см. рис. 3).

Рис. 3. Справка-расчет транспортных расходов за январь-февраль

При этом не образуется разниц между данными бухгалтерского и налогового учета.

Сформируем и автоматически заполним налоговую декларацию по налогу на прибыль организаций за I квартал 2016 года (условно считаем, что оборотов в марте нет). На рисунке 4 представлены строки 010-040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@). Отраженная по строке 020 сумма прямых расходов налогоплательщика, осуществляющего оптовую торговлю, составляет 181 840 руб.

Рис. 4. Фрагмент Приложения № 2 к Листу 02 декларации по налогу на прибыль

Кнопка Расшифровать позволяет получить расшифровку значения, указанного в выделенной строке. В строку 020 попадает:

- отраженная по сроке 030 стоимость реализованных покупных товаров (164 000 руб.);

- оборот по дебету счета 90.07 по данным налогового учета в корреспонденции со счетами затрат по статьям вида Транспортные расходы (17 840 руб.).

Двойным кликом мыши по строкам, указанным в расшифровке, можно получить детализированный отчет (обороты счета) данных налогового учета по объектам аналитики.

Используя настройки отчета для сравнения можно подключить и данные бухгалтерского учета, а также сведения о постоянных и временных разницах.

ИС 1С:ИТС

Подробнее см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет»:

- об учете транспортно-заготовительных расходов (ТЗР) в составе расходов на продажу ;

- об учете транспортно-заготовительных расходов при смене учетной политики.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 28 октября 2019 г.

Содержание журнала № 21 за 2019 г.

Когда по договору купли-продажи товара обязанность по доставке возложена на продавца, он может для перевозки привлечь стороннюю компанию. Есть ли особенности учета транспортных расходов в этом случае? Достаточно ли для подтверждения расходов на доставку товара транспортной накладной? Как правильно ее оформить?

Продавец организует доставку: как учесть и оформить

Договорные нюансы

Если продавец для доставки товара до склада покупателя привлекает стороннюю специализированную автотранспортную компанию, то он выступает посредником между покупателем (заказчиком доставки) и транспортной организацией (автоперевозчиком).

Если продавец привлекает для доставки товара стороннюю транспортную компанию, договор между продавцом и покупателем будет состоять из элементов договора поставки и посреднического договора

Договор между продавцом и покупателем в таком случае будет смешанным, содержащим в себе элементы договора купли-продажи (поставки) и посреднического договора (например, договоров комиссии, агентского или транспортной экспедиции)статьи 454, 506, 801, 990, 1005 ГК РФ. Продавец по такому договору обязуется от своего имени, но за счет покупателя организовать доставку товара. Он выступает не только как продавец, но и как комиссионер/агент/экспедитор, а покупатель — соответственно, как комитент/принципал/клиент-грузополучатель.

Покупатель должен возместить продавцу расходы, связанные с доставкой товара, а также выплатить вознаграждение за ее организацию.

В договоре с покупателем необходимо:

•указать, что продавец организует доставку товара, а не самостоятельно оказывает транспортные услуги;

•определить порядок формирования стоимости доставки и вознаграждения за ее организацию.

Вознаграждение за организацию доставки в договоре может быть:

•или включено (наряду со стоимостью автоперевозки) в цену товара;

•или установлено сверх цены товара вместе со стоимостью автоперевозки.

Учетные особенности доставки

Посмотрим, как будут отражаться в бухгалтерском и налоговом учете сторон транспортные расходы и вознаграждение за организацию доставки в зависимости от установленного договором порядка формирования стоимости доставки.

Если стоимость доставки и вознаграждение продавца за ее организацию включены в цену товара, то бухгалтерский и налоговой учет у продавца и покупателя будет таким же, как и в случае, когда продавец доставляет товар на собственном транспорте. Мы писали об этом в  , 2019, № 20.

, 2019, № 20.

Затраты на доставку товара покупателю продавец признает на основании транспортной накладнойп. 13 ПБУ 5/01; ст. 320 НК РФ.

А если автотранспортная компания выставит счет-фактуру, то принять к вычету НДС продавец — плательщик налога сможет в обычном порядкеп. 1 ст. 171, п. 1 ст. 172 НК РФ.

Рассмотрим примеры учета транспортных расходов, когда стоимость доставки в цену товара не включается.

Пример. Учет транспортных расходов и вознаграждения за организацию доставки товара, когда они установлены сверх цены товара

Условие. Продавец продал покупателю товар на сумму 144 000 руб. (в том числе НДС 24 000 руб.). В договоре стоимость доставки и вознаграждение за ее организацию выделены отдельно. Вознаграждение составляет 12 000 руб. (в том числе НДС 2000 руб.). Себестоимость товара — 90 000 руб. Для доставки продавец воспользовался услугами автотранспортной организации, стоимость которых составила 24 000 руб. (в том числе НДС 4000 руб.).

Решение. Продавец сделает следующие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| Признана выручка от реализации товара | 62 | 90-1 | 144 000 |

| Предъявлен покупателю НДС со стоимости отгруженного товара | 90-3 | 68 субсчет «Расчеты по НДС» |

24 000 |

| Списана себестоимость товара | 90-2 | 41 | 90 000 |

| Принят на забалансовый учет товар, подлежащий перевозке | 002 | 120 000 | |

| Отражены транспортные расходы на дату передачи товара покупателю | 62 | 76 | 24 000 |

| Списана с забалансового учета стоимость товара, переданного покупателю | 002 | 120 000 | |

| Признана выручка от услуг по организации перевозки | 62 | 90-1 | 12 000 |

| Предъявлен покупателю НДС со стоимости услуг | 90-3 | 68 субсчет «Расчеты по НДС» |

2 000 |

| Оплачены автотранспортной компании услуги по доставке товара | 76 | 51 | 24 000 |

| Получена оплата от покупателя | 51 | 62 | 180 000 |

Забалансовый счет 002 «ТМЦ, принятые на ответственное хранение» используется продавцом, когда право собственности на товар переходит к покупателю на складе продавца и продавец организует доставку «чужого» товараподп. «г» п. 155 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н.

Стоимость услуг перевозчика по доставке товара отражается у продавца на основании транспортной накладной. Но не учитывается в составе расходов и доходов в бухгалтерском и налоговом учетеп. 3 ПБУ 10/99; п. 3 ПБУ 9/99; п. 9 ст. 270, подп. 9 п. 1 ст. 251 НК РФ.

Доходом продавца будет являться вознаграждение за организацию перевозки, которое он отразит в учете на основании отчета комиссионера/агента/экспедитора.

НДС. По услугам автоперевозчика, приобретенным от своего имени за счет покупателя, продавец должен:

•во-первых, зарегистрировать полученный от автоперевозчика счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактурп. 1, подп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137. В книге покупок этот счет-фактуру продавец не регистрируетподп. «г» п. 19 Правил ведения книги покупок, утв. Постановлением № 1137. Если автоперевозчик выставил счет-фактуру на бумажном носителе, то заверенную в установленном порядке копию продавец должен передать покупателю. В случае выставления перевозчиком счета-фактуры в электронном виде продавец должен передать покупателю этот счет-фактуруподп. «а» п. 11 Правил заполнения счета-фактуры, утв. Постановлением № 1137;

•во-вторых, выставить счет-фактуру на имя покупателя, отражая в нем показатели счета-фактуры, полученного от автоперевозчика, и зарегистрировать его в части 1 журнала учета полученных и выставленных счетов-фактурп. 1, подп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137. Один экземпляр выставленного счета-фактуры передать покупателю. В книге продаж такой счет-фактура не регистрируетсяп. 3 Правил ведения книги продаж, утв. Постановлением № 1137.

Также продавцу необходимо выставить счет-фактуру на сумму своего вознаграждения за организацию перевозки, зарегистрировать его в книге продажп. 20 Правил ведения книги продаж, утв. Постановлением № 1137. В журнале учета выставленных счетов-фактур регистрировать его не надоп. 3.1 ст. 169 НК РФ; п. 1(2) Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137.

Покупатель в бухучете сделает такие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| Приняты к учету товары | 41 | 60 | 120 000 |

| Отражен НДС, предъявленный продавцом | 19 | 60 | 24 000 |

| НДС принят к вычету | 68 субсчет «Расчеты по НДС» |

19 | 24 000 |

| Учтены расходы на доставку товара | 41 (44) | 60 | 20 000 |

| Отражен НДС со стоимости доставки | 19 | 60 | 4 000 |

| НДС принят к вычету | 68 субсчет «Расчеты по НДС» |