АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФИРМЫ В СООТВЕТСТВИИ «ЗОЛОТОМУ

ПРАВИЛУ ЭКОНОМИКИ ПРЕДПРИЯТИЯ»

Чернова А.Г. (СГУ, г.Ставрополь, РФ)

The «gold rule

of business» — it is the general rule of enterprise economics. It is the

comparement of tempo of the profit is grouth, receipts, own capital and

assets.

О деловой активности свидетельствуют динамичность

развития предприятия и достижение им поставленных целей. Основным критерием

эффективности работы предприятия является результативность, прибыльность. Одним

из направлений анализа результативности и является деловая активность, которая

в финансовом смысле проявляется в скорости оборота средств предприятия и темпов

их развития.

По мнению М. Киселева (4,с.24): оценивать динамику

основных показателей деятельности фирмы необходимо, сопоставляя темпы их

изменения. Оптимальным является следующее соотношение:

Тбп > Топ > Та > 100 %, где

Тбп – темп изменения балансовой прибыли;

Топ – темп изменения объёма продаж;

Та – темп изменения валюты баланса.

Данное соотношение означает, что:

— прибыль возрастает более высокими темпами, чем объём

продаж, что может свидетельствовать о сокращении себестоимости;

— объём продаж увеличивается быстрее, чем активы

предприятия, что доказывает эффективное использование ресурсов предприятия;

— экономический потенциал предприятия возрастает по

сравнению с предшествующим периодом.

Такое соотношение в мировой практике получило

название «золотое правило экономики предприятия» (4, с.24) .

Аналогичные расчеты выполнены в диссертационной работе

Е.В.Федоровой, где автор утверждает, что высокие темпы роста и повышение эффективности

хозяйствования могут быть обеспечены, если показатели хозяйственной

деятельности у предприятия будут возрастать в следующей последовательности:

Тпр > Треал > Тсоб. кап. > Такт

где Тпр — темп роста прибыли;

Треал — темп роста реализации

продукции;

Тсоб. кап. — темп роста

собственного капитала;

Такт — темп роста активов.

Указанные соотношения широко используются в экономическом

анализе в странах с развитой рыночной экономикой и получили название «золотое

правило бизнеса» (5, с.11).

Профессор В.Г.Белолипецкий представляет общую формулу

эффективности деятельности предприятия, обобщая её с определением стоимости

фирмы и утверждает, что «в общей формуле эффективности

Тr > То > Ти > Так

стоимость фирмы находит отражение: в первом параметре

— с точки зрения доходов (Тr); во втором параметре находится самая общая,

прикидочная стоимость, как доля от годового оборота (То); в третьем параметре

отражается стоимость имущества фирмы (Ти); в последнем параметре обнаруживается

стоимость с позиции чистых активов фирмы (Так)» (1, с. 127).

Одним из наиболее корректных индикаторов динамики

развития предприятия является соотношение темпов изменения некоторых из

характеристик ее деятельности. В частности, один из ведущих ученых по проблемам

анализа и финансового менеджмента доктор экономических наук, профессор Ковалев

В.В. утверждает, что рост в динамике и зафиксированное ниже соотношение темпов

изменения совокупного капитала, авансированного в деятельность предприятия,

объема реализации и прибыли отражают положительную тенденцию в развитии

компании [3, с. 346]:

100% < Т

с < Т r< T р

, (1)

где Тc —

темп изменения совокупного капитала,

авансированного в

деятельность предприятия;

Т r — темп изменения объема

реализации;

Т р — темп

изменения прибыли.

Подчеркивая принципиальную важность предложенного

соотношения, Ковалев В.В. по аналогии с «золотым правилом механики» назвал его «золотым

правилом экономики предприятия» [5, с. 347].

Многие экономисты вместо показателя динамики объема

реализации используют показатель динамики выручки от реализации.

Выполнение «золотого правила экономики предприятия»,

в части соотношения темпов роста объема реализации и

прибыли, дает адекватную оценку динамики развития исследуемых предприятий.

С большей интерпретацией обобщенное «золотое правило экономики

предприятия» для акционерных обществ выражено в формуле:

Такц > Тчп > Тп > Тврт > Тперс. > 1 , где

Тк

– темп роста рыночных цен акций; Тчп – темп роста чистой прибыли; Тп – темп

роста прибыли до налогообложения; Тврт – темп роста выручки от реализации

товаров; Т перс.– темп роста численности персонала. Неравенства имеют очевидное

объяснение. Так, неравенство Тврт > Тперс. следует

из требования роста производительности труда. Неравенство Тчп > Тп также объяснимо. Чистая прибыль, в отличие от прибыли до

налогообложения, полностью поступает в распоряжение коллектива. Естественно предположить,

что эффективно превосходство роста чистой прибыли по сравнению с прибылью до

налогообложения. Доминирование темпа показателя Такц над темпами

остальных характеристик означает, что желательно увеличение курсовой стоимости

принадлежащих предприятию акций. Сформулированное правило выражает условие эталонной

динамики развития организации и является основой управления в интересах ее

акционеров. Степень приближения реальной динамики к эталонной будет

характеризовать высокий уровень менеджмента управленческих систем.

На основе представленных методик автором статьи

выполнен анализ финансовых результатов деятельности торговой фирмы с целью

соответствия «золотому правилу бизнеса».

Таблица 1 – Финансовые показатели деятельности фирмы и

их динамика

|

Прибыль, тыс. руб. |

Темп роста, |

Выручка от реализации товаров, |

Темп роста, |

Собственный капитал, тыс. руб. |

Темп роста, |

Сумма активов. тыс. руб. |

Темп роста, |

||||

|

2009г |

2010г |

2009г |

2010г |

2009г |

2010г |

2009г |

2010г |

||||

|

2958 |

4090 |

138 |

16289 |

21179 |

130 |

3210 |

4012 |

125 |

5107 |

6179 |

121 |

Используем одну из представленных формул:

Тпр >Треал >Тсоб. кап. >Такт > 100 %,

где Тпр — темп роста чистой прибыли;

Треал — темп выручки от

реализации товаров;

Тсоб. кап. — темп роста

собственного капитала;

Такт — темп роста активов.

На основе данных таблицы 1 получен результат: 138 > 130 > 125 > 121> 100 %.

Суть «золотого правила экономики предприятия»

заключается в том, что темпы роста прибыли должны превышать темпы роста выручки

от продажи товаров и оказания торговых услуг, а темпы роста выручки от продаж

должны превышать темпы роста активов. Более высокие темпы роста прибыли по сравнению

с темпами роста выручки от продажи свидетельствуют об относительном снижении

издержек обращения, что отражает повышение экономической эффективности

предприятия. Более высокие темпы роста выручки от реализации товаров по

сравнению с темпами роста активов организации свидетельствуют о повышении

эффективности использования ресурсов предприятия. В целом экономический

потенциал предприятия возрастает по сравнению с предыдущим периодом.

Выполненная оценка данных состояния торгового предприятия (2010-2011гг.) по

данному правилу показала, что финансовое состояние стабилизировано и близко к

нормативному, что обусловлено выполнением планов фирмы и свидетельствует об

эффективном управлении организацией.

Литература

1.

Белолипецкий В.Г. Закономерности и факторы развития российского

хозяйства: лекции для аспирантов. – М.: Экономический факультет МГУ, ТЕИС. –

2005.

2.

Каплан Роберт С., Нортон Дейвид П. Сбалансированная система

показателей. От стратегии к действию. – 2-е изд., испр. и доп. / Пер. с англ.

– М.: ЗАО «Олимп — Бизнес», 2003.

3.

Ковалев В. В. Финансовый анализ: методы и процедуры. – М.:

Финансы и статистика, 2002.

4.

Киселёв М. Ретроспективный анализ финансового состояния

предприятия//Аудит и налогообложение.- № 9.- 2001.

5.

Федорова Е.В. Методика экономического анализа деятельности

организации / Е.В. Федорова // Вестник университета управления. -№ 31. — М.:

Изд-во ГУУ.- 2009.

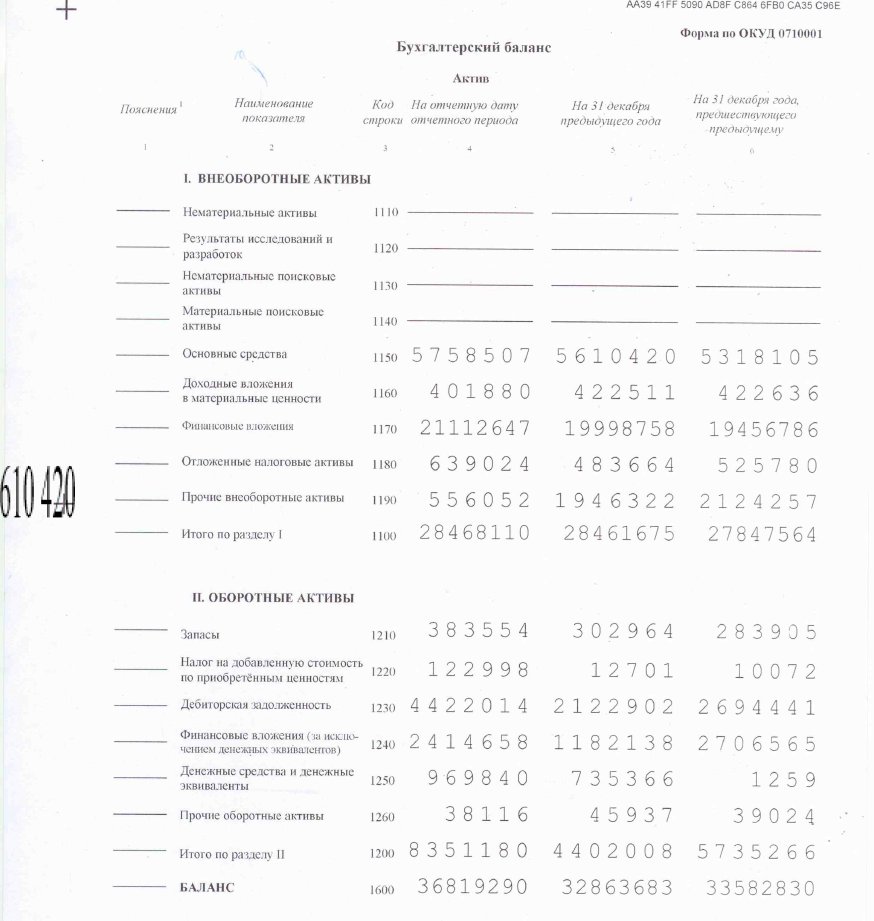

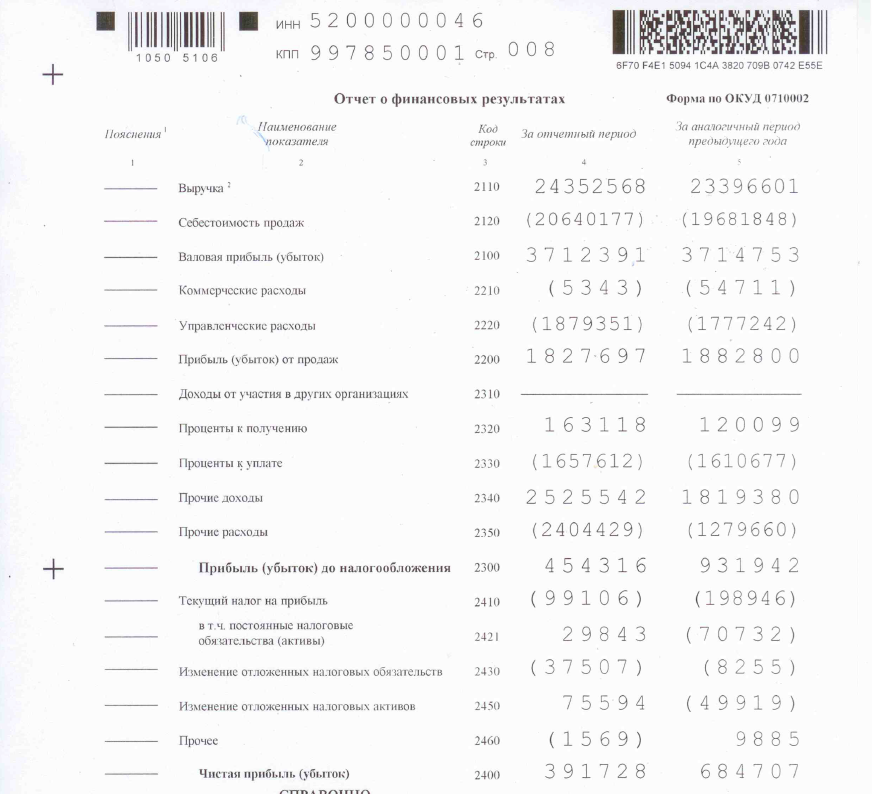

Финансово-хозяйственная

деятельность фирмы может быть

охарактеризована различными экономическими

показателями, основными из которых

является прибыль, выручка, величина

капитала.

Оптимальным

является следующее соотношение:

Тп

>

Тв > Тк

>100%

Где

Тп – темп изменения прибыли;

Тв

– темп изменения выручки;

Тк

– темп изменения капитала.

Приведенное

соотношение получило название «золотого

правила экономики».

Таблица

9 – Сравнение динамики капитала и

финансовых результатов

|

Показатели |

Условное (порядок |

Базисный (тыс. |

Отчетный (тыс. |

Темп |

|

Прибыль |

П |

1 882 |

1 827 |

97,07% |

|

Выручка |

S |

23 |

24 |

104,09% |

|

Средняя |

F+E |

10 012 |

14 109 |

140,92% |

|

«Золотое» |

В

анализируемом периоде «золотое правило

экономики» не выполняется, так как не

соблюдаются 1 условие:

Темп

роста прибыли меньше 100% и составляет

97,07%.

6. Выводы и предложения

В

целом результат деятельности ОАО «ГАЗ»

находятся

на низком уровне. В

2013 г. прибыль от продаж повысилась на

55 103 тыс. руб. по сравнению с 2012г., что

составило 1 827 697 тыс. руб. Уменьшение

данного показателя является очень

плохой тенденцией. Чистая прибыль с

каждого рубля вложенного в активы

организации в 2012г. составила 1 руб. 90

коп., в 2013г. – 1 руб. 30 коп. Отклонение

составило 60 коп. Все это говорит о

ухудшении дел.

Компании

необходимо увеличить оборачиваемость

средств. И более эффективно использовать

оборотные средства. Это она может сделать

повлияв на следующее основные факторы:

сокращение длительности общего

технологического цикла, улучшение

условий сбыта и снабжения, совершенствование

организации производства и технологии,

четкая организация расчетных платежных

отношений.

Приложения

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Эффективность работы предприятия во многом определяется теми темпами, которыми растут его основные показатели (уровень продаж, выручка, основные активы, скорость оборота денежных средств и т.п.).

Оценить динамику изменения этих основных показателей, можно сравнив темпы их прироста, за несколько следующих друг за другом, одинаковых по протяженности, временных периода. При этом оптимальным (с точки зрения эффективности работы предприятия) будет следующее соотношение:

Это и есть соотношение, получившее название «Золотого правила экономики». Формулируется это правило следующим образом:

Работа предприятия считается эффективной в том случае, когда темпы роста его балансовой прибыли превышают темпы роста объёма продаж (это, в частности, может говорить о снижении себестоимости производства), а объёмы продаж, в свою очередь, растут быстрее темпов увеличения активов предприятия (валюты баланса), что является свидетельством рационального использования ресурсов. При этом и сама величина активов предприятия (валюты баланса) должна показывать прирост по сравнению с прошедшими периодами.

Анализируя работу отдельной компании, следует иметь в виду тот факт, что в отдельные периоды времени (при расширении (модернизации) бизнеса или при активных вложениях в него), золотое правило может не соблюдаться. При этом это вовсе не будет говорить о том, что работа компании не эффективна в перспективе (в более долгосрочном временном периоде).

Кроме этого, существует ещё и «Золотое правило бизнеса», гласящее, что предприятие работает эффективно, когда темп роста его прибыли превышает темпы роста реализации готовой продукции, которые превышают темпы роста собственного капитала, а те в свою очередь, выше темпа роста его активов.

Золотое правило бизнеса отражается следующим неравенством:

Для акционерных компаний, эффективность деятельности удобно анализировать по следующему соотношению:

Логика этой формулы проста. Так, например, неравенство Тврт > Тперс говорит о росте производительности труда. А неравенство Тчп > Тп говорит о том, что темпы прироста чистой прибыли превышают рост общей прибыли (до налогообложения), а, следовательно, и о том, что растёт КПД (в плане оптимизации производства с точки зрения налогового законодательства). Ну а превалирующее над всеми остальными параметрами значение прироста курсовой стоимости акций, в комментариях не нуждается.

Последняя приведённая формула является неким эталонным соотношением, которому соответствуют далеко не все, даже преуспевающие компании. Здесь важно не столько соответствие соотношения реальных параметров заданным в формуле, сколько сам факт стремления к нему всех характеристик анализируемого предприятия. Если в каждый очередной рассматриваемый период времени соотношение параметров компании будет всё более приближаться к эталонному, то это будет говорить об эффективности её управления.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

- Categories

- Tags

- Related Articles

- Author

Воронина В.М.,

доктор экономичесикх наук,

профессор кафедры экономики и управления

на предприятии Оренбургского государственного университета

Федорищева О.В.,

старший преподаватель кафедры экономики и управления

на предприятии Оренбургского государственного университета

В статье рассматриваются вопросы совершенствования инструментального обеспечения оценки результативности бизнеса промышленных предприятий на основе «золотого правила экономики предприятия», характеризующего взаимосвязанное изменение темпов роста прибыли, выручки и активов. Сформулированы принципы построения динамического норматива как аналитического инструмента, расширяющего возможности обоснования эффективных управленческих решений.

Совершенствование практики управления промышленными предприятиями требует соответствующего инструментального и методического обеспечения. На фоне неутихающих научных споров о показателях, характеризующих эффективность бизнеса, особую актуальность приобретают индикаторы, с помощью которых можно с позиций рыночной экономики идентифицировать ситуацию и оценивать результаты деятельности. Эта задача решалась и решается по-разному.

«Золотое правило экономики предприятия» отражает одно из важнейших условий, соблюдение которого обеспечивает расширенное воспроизводство, устойчивость положения на рынке и, соответственно, развитие коммерческой организации. Речь идёт об изменении во времени прибыли, выручки и активов. При этом важное значение имеет не только динамика каждого показателя в отдельности, но (что очень важно) и их взаимосвязь, находящая отражение в формуле:

![]()

где ![]() – соответственно темпы изменения прибыли, объёма продаж продукции, активов. Данная формула «золотого правила экономики предприятия» в различной редакции (используются различные виды прибыли) достаточно часто приводится в специальной экономической литературе по управлению и финансам, например [1; 2; 3].

– соответственно темпы изменения прибыли, объёма продаж продукции, активов. Данная формула «золотого правила экономики предприятия» в различной редакции (используются различные виды прибыли) достаточно часто приводится в специальной экономической литературе по управлению и финансам, например [1; 2; 3].

Прибыль – конечный финансовый результат функционирования промышленного предприятия (коммерческой организации). Прибыль используется в качестве основного показателя в целеполагании при построении целевых ориентиров. Устойчивая текущая прибыль является индикатором правильно выбранного направления движения предприятия.

Прибыль – это сложная экономическая категория. Несмотря на наличие достаточно обоснованных трудов по теории прибыли, единая концепция в отношении экономического содержания прибыли до сих пор не выработана. Это находит отражение в различных подходах и разнообразных сущностных определениях прибыли и прибыли применительно к промышленным предприятиям (фирмам).

В.В. Ковалёв выделяет три ключевых подхода: академический, предпринимательский, бухгалтерский [2]. При первом подходе прибыль определяется с учётом всех видов расходов, включая те, которые не находят отражение в системе бухгалтерского учёта. Во втором случае прибыль рассчитывается по результатам изменения рыночных оценок капитала собственников предприятия. Суть третьего подхода – прибыль рассчитывается как разница между доходами и расходами (затратами) предприятия, относимыми к отчётному периоду. Сущность и состав доходов и расходов определяются нормативными документами по бухгалтерскому учёту. Первые два подхода позволяют понимать экономическую природу прибыли, третий проецируется в бизнес-практику организаций.

Практическое использование «золотого правила экономики предприятия», прежде всего, для оценки эффективности деятельности, а также выявления кризис-факторов сдерживается рядом обстоятельств, требует терминологических и методических уточнений, вызванных прежде всего изменением нормативно-правового обеспечения бухгалтерской отчётности, включающей показатели прибыли, выручки, активов. Речь идёт о том, что в специальной экономической литературе достаточно часто можно встретить предложения об использовании в «золотом правиле экономики предприятия» балансовой прибыли. Но «балансовая прибыль», которая традиционно характеризовала прибыль отчётного периода, в настоящее время потеряла свой смысл и назначение [4, с. 154]. В действующей сегодня форме отчётности – бухгалтерском балансе (в разделе «Капитал и резервы») в соответствии с приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчётности организаций» [5] фигурирует сумма нераспределённой прибыли (непокрытого убытка). Прибыль отчётного периода (убыток) и нераспредёленная прибыль (непокрытый убыток) – понятия не идентичные. В форме «Отчёт о финансовых результатах» выделены следующие виды прибыли:

– валовая прибыль (убыток);

– прибыль (убыток) от продаж;

– прибыль (убыток) до налогообложения;

– чистая прибыль (убыток).

Показатель «Валовая прибыль (убыток)» представляет собой разницу между выручкой и себестоимостью продаж. Показатель «Прибыль (убыток) от продаж» рассчитывается как разница между валовой прибылью (убытком) и суммой коммерческих и управленческих расходов. Показатель «Прибыль (убыток) до налогообложения» отражает финансовый результат деятельности предприятия. Он рассчитывается следующим образом: прибыль до налогообложения = прибыль от продаж + доходы от участия в других организациях + проценты к получению – проценты к уплате + прочие доходы – прочие расходы.

Чистая прибыль – это часть прибыли до налогообложения, остающаяся в распоряжении собственников (акционеров) после начисления текущего налога на прибыль, а также с учётом изменения сумм отложенных налоговых активов, отложенных налоговых обязательств и прочих данных.

Исходя из экономического смысла вышеприведенных показателей прибыли и логики их расчёта, в «золотом правиле экономики предприятия» должен фигурировать показатель «прибыль до налогообложения» либо показатель «чистая прибыль». Этот вопрос решается в зависимости от контекста. На наш взгляд, предпочтение должно быть отдано чистой прибыли.

Устоявшейся ошибкой, строго говоря, можно считать и использование в формуле «золотого правила экономики предприятия» показателя «объём реализации». Ведь объём (чаще всего) предполагает использование натуральных (штуки, метры, тонны) или условно-натуральных показателей (тонны условного топлива, тонно-километры).

Более подходящим в смысловом отношении в данном контексте является показатель «выручка» (выручка от продажи товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и экспортных пошлин, то есть выручка-нетто).

Заметим, что выручка в соответствии с п. 12 ПБУ 9/99 [6] признается в бухгалтерском учёте при соблюдении следующих условий:

а) организация имеет право на получение этой выручки, которое закреплено в конкретном договоре или подтверждено иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции организация будет иметь увеличение экономических выгод. Уверенность есть, если организация получила в оплату актив либо отсутствует неопределённость в отношении его получения;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Таким образом, «золотое правило экономики предприятия» в скорректированном варианте можно представить следующим образом

![]()

где ![]() – соответственно темпы изменения чистой прибыли, выручки-нетто, активов.

– соответственно темпы изменения чистой прибыли, выручки-нетто, активов.

Алгоритм построения «золотого правила экономики предприятия» базируется на темпах роста по названным показателям. Как известно, темпы роста рассчитываются по формулам:

![]()

![]()

где Тбаз – базисный темп роста;

Тцеп – цепной темп роста;

Yi – i-й уровень ряда;

Y1 – начальный уровень ряда;

Yi–1 – уровень ряда, предшествующий i-му уровню ряда.

Темпы роста – это показатели соотношения уровней ряда. Темпы роста могут выражаться в разах или в процентах. Темпы изменения в процентах показывают, сколько процентов составляет один уровень по сравнению с другим.

Варианты управленческих решений, вытекающие из полученных результатов, зависят от анализируемых интервалов времени. При текущем управлении промышленным предприятием в расчёт принимаются два смежных календарных года. Для стратегического управления, когда нужно систематически выявлять скрытые симптомы кризиса и затем перейти к обоснованию соответствующего управленческого решения, информационная база анализа и диагностики должна быть расширена до большего числа лет. При этом первоначально рассчитываются цепные темпы роста, а на их основе средние темпы роста, характеризующие интенсивность изменения. Средние темпы роста, как известно, определяются по формулам простой средней арифметической, средней хронологической, средней геометрической.

Средний уровень для интервального ряда исчисляется по формуле простой средней арифметической, т.е. сумму уровней ряда делят на число уровней в соответствии с формулой

![]()

Средний уровень моментного ряда исчисляется по формуле средней хронологической

Средний темп роста исчисляется по формуле средней геометрической

![]()

где ![]() – средняя геометрическая величина;

– средняя геометрическая величина;

Т1, Т2, …, Тn – цепной темп роста в процентах;

n – число уровней ряда.

Следует согласиться с тем, что «золотое правило экономики» характеризует экономический потенциал предприятия, его развитие, является индикатором экономической активности [3; 7]. Рост приведённых показателей в динамике свидетельствует о положительных тенденциях на предприятии при соответствии оптимальному (эталонному) соотношению. Несоблюдение указывает, что нарушено финансовое равновесие, и позволяет идентифицировать ситуацию как ненормальную, предполагающую существование явных или латентных кризис-факторов.

Прежде чем дать экспресс-оценку деятельности отдельным оренбургским предприятиям пищевой промышленности на основе «золотого правила экономики предприятия», приведём краткие сведения о них.

ООО молокоперерабатывающий завод «Ташлинский» расположено в Оренбургской области в с. Ташла, создано в 1996 г. на базе обанкротившегося ТОО «Агрика». Предприятие производит молоко и молочные продукты более 60 наименований. На предприятии наблюдается снижающаяся платёжеспособность за 2009–2011 гг., колеблющаяся финансовая устойчивость, низкий уровень рентабельности, повышающийся незначительно.

ОАО «Новосергиевский маслозавод» находится в Оренбургской области в п. Новосергиевка. С 1992 г. является правопреемником ГП «Новосергиевский маслозавод», основанного в 1969 г. Основные виды выпускаемой продукции – молоко и молочная продукция. Масло сливочное пользуется постоянным спросом. Платёжеспособность повышается незначительно, имеется финансовая зависимость от внешних финансовых источников. ОАО «Новосергиевский маслозавод» имеет низкий уровень рентабельности, прибыль от продаж за 2011 г. отрицательная из-за значительного увеличения коммерческих расходов.

ОАО «Молкомбинат Бугурусланский» создано на базе Бугурусланского маслопрома, введённого в действие в 1946 г., находится в г. Бугуруслане. Предприятие выпускает широкий ассортимент продукции: цельномолочную продукцию, сырную продукцию, масло сливочное. ОАО «Молкомбинат Бугурусланский» платёжеспособно, но за 2011 г. убыточно и, соответственно, нерентабельно.

Крупным конкурентом вышеназванных предприятий молочной промышленности в Оренбургской области является ООО «Оренбургский молочный комбинат». Предприятие расположено в г. Оренбурге, создано в 2006 г. на базе обанкротившегося ОАО «Оренбургский городской молочный завод». Основными видами выпускаемой продукции являются молоко и молочные продукты более 60 наименований. Предприятие платёжеспособно, финансовая устойчивость колеблется, уровень рентабельности за 2009–2011 гг. сравнительно низкий. Мощностные характеристики ООО «Оренбургский молочный комбинат» равны практически трети всех мощностей существующей переработки в области.

ЗАО «Оренбургский бройлер» находится в Оренбургской области, с. Татарская Каргала. Создано в 2002 г. на базе птицефабрики «Россия». На предприятии производятся мясо птицы и пищевые субпродукты, включающие более 25 наименований.

Платёжеспособность и финансовая устойчивость колеблются. За 2008 г., 2010–2011 гг. предприятие нерентабельно.

ЗАО «Птицефабрика Оренбургская» (Оренбургская область, п. Юный) создано на базе ГП, основанного в 1973 г. Основными видами продукции являются мясо бройлеров, яйцо, мясная продукция (свыше 73 наименований). Совсем недавно стали выпускать продукцию молочного производства, мясо говядины и свинины на животноводческих фермах, находящихся в собственности птицефабрики. Уровень рентабельности на предприятии снижается.

ОАО «Оренбургский маслоэкстракционный завод» (г. Оренбург) является правопреемником ГП. Производит растительное масло, высокопротеиновый подсолнечный шрот. Имеет место колеблющаяся платёжеспособность и финансовая устойчивость, низкий колеблющийся уровень рентабельности, незначительно увеличившийся по результатам 2011 г.

ОАО «Оренбургский комбикормовый завод» находится в г. Оренбурге. С 1992 г. является правопреемником ГП «Оренбургский комбикормовый завод», созданного ещё в 1932 г. для обеспечения армии кормами. Производит комбикорма (более 17 наименований) и пшеничную муку. На предприятии наблюдается колеблющаяся платёжеспособность, финансовая неустойчивость, колеблющийся низкий уровень рентабельности продаж.

В таблице 1 приводятся соотношения среднегодовых темпов роста показателей чистой прибыли, выручки от продаж и активов предприятий пищевой промышленности Оренбургской области [8]. Эталонное соотношение темпов роста показателей прибыли, выручки от продаж, а также активов за 2008–2011 гг. не выдерживается. Исключение составляет лишь ОАО «Оренбургский комбикормовый завод» (2008–2011 гг.).

Сложившаяся картина говорит о наличии кризисных факторов и достаточно серьёзных проблемах. Общим для всех рассмотренных выше предприятий является низкий уровень рентабельности продаж, имеет место недопустимо высокий процент изношенности основных производственных фондов, недоиспользование производственных мощностей, несовершенство ценовой политики закупки молока у населения с целью переработки. В то же время каждое предприятие имеет свои собственные кризис-факторы: снижение качества молочной продукции, появление контрафактной продукции, невозможность расширения ассортимента по комбикормам, недобросовестная конкуренция. Однако при этом предприятия (ООО «Молокоперерабатывающий завод «Ташлинский», ОАО «Новосергиевский маслозавод») имеют и перспективы развития, несмотря на наличие мощных конкурентов, крупных федеральных игроков «Юнимилк» и «ВиммБилль-Данн», а также местных оренбургских производителей – ООО «Оренбургский молочный комбинат», Саракташский, Медногорский и Орский молочные заводы.

«Золотое правило экономики предприятия» – это своего рода экономическая модель. Сравнение фактических показателей с моделью позволяет идентифицировать ситуацию как нормальную (если выдерживается соотношение заданных темпов роста) и как ненормальную (если соотношение заданных темпов роста не выдерживается).

Иначе говоря, можно сделать выводы уже по результатам экспресс-анализа. Это доступно не только руководителю, но и менеджерам других уровней. Более точная постановка диагноза предполагает развитие методологии темпового анализа прежде всего за счёт совершенствования собственно базы сравнения, разработки соответствующего норматива и интерпретации отклонений фактических значений от нормативных.

Для идентификации ситуации, касающейся интенсивности изменения темпов роста прибыли, выручки, активов, для оценки их темпов роста и, что самое важное, для обоснования последующих управленческих решений необходимо использовать динамический (плавающий) норматив.

Принципы построения динамического норматива можно сформулировать следующим образом:

1) эталонное соотношение должно быть скорректировано с учётом стадии жизненного цикла предприятия (создание, рост, зрелость, упадок). При этом на каждой стадии определяется индивидуальное соотношение между темпами роста прибыли, темпами роста выручки, темпами роста активов и должен указываться конкретный диапазон;

2) необходимо учитывать отраслевую принадлежность предприятия и региональные особенности;

3) при оценке динамики показателей прибыли, реализации продукции, работ и услуг, стоимости активов следует комплексно учитывать изменение уровня рентабельности. Темпы роста прибыли, выручки, стоимости активов могут и замедляться.

При постановке диагноза нужно исходить из того, что при этом должен сохраняться планируемый или прогнозируемый уровень рентабельности (продаж, активов);

4) динамический норматив должен использоваться для сравнения с фактическими значениями показателей;

5) на основе величины отклонений и динамики отклонений (принимаются во внимание квартальные, годовые, среднеквартальные и среднегодовые темпы роста) идентифицируется ситуация и осуществляется постановка диагноза.

Динамический норматив, построенный в контексте «золотого правила экономики предприятия», может служить индикатором, позволяющим уже по результатам экспресс-анализа оценить результаты деятельности промышленного предприятия. Использование принципов построения динамического норматива позволит разработать сам норматив (нормативное соотношение между показателями), а затем на основе выявленных отклонений фактических значений от заданных появляется возможность идентифицировать ситуацию с целью обоснования последующих управленческих решений достаточно широкого спектра.

Литература

1. Романова Л.Е., Давыдова Л.В., Коршунова Г.В. Экономический анализ: учебное пособие. – СПб.: Питер, 2011.

2. Ковалёв В.В. Анализ баланса, или как понимать баланс. – 3-е изд., перераб. И доп. – М.: Проспект, 2013.

3. Чернова А.Г. Анализ деятельности фирмы в соответствии «золотому правилу экономики предприятия». – Режим доступа: http: //science-bsea.narod.ru/2011/ekonom_2011_1/chernova_analiz.htm

4. Ковалёв В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практ. пособие. – М.: ТК «Велби», Изд-во «Проспект», 2007.

5. Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчётности организаций». – Режим доступа: http: //base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=141042

6. Положение по бухгалтерскому учёту «Доходы организации» (ПБУ 9/99): утв. приказом Минфина России от 6 мая 1999 г. № 32н. – Режим доступа: base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131606.

7. Надтока Т.Б., Виноградова А.Г. Экспресс-оценивание состояния предприятия на основе пропорций темповых показателей. – Режим доступа: archive.nbuv.gov.ua/portal/Soc_ Gum/inek/2011_6/120.pdf.

8. Федорищева О.В. Инструментальное обеспечение превентивной антикризисной диагностики на промышленных предприятиях. Автореф. дис. … канд. экон. наук. – СПб.

9. Басовский Л.Е. Финансовый менеджмент: учебник. – М.: ИНФРА-М, 2008. 10. Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. для вузов. – CПб. : Андреевский издательский дом, 2006.

11. Областной статистический ежегодник 2008: Стат. сб. территориального органа Федеральной службы государственной статистики по Оренбургской области. – Оренбург, 2008.

12. Областной статистический ежегодник. Стат. сб. территориального органа Федеральной службы государственной статистики по Оренбургской области. – Оренбург, 2000–2011.

13. Областной статистический ежегодник, 2009. Стат. сб. территориального органа Федеральной службы государственной статистики по Оренбургской области. – Ореyбург, 2009.

14. Румянцева Е.Е. Экономический анализ: учебник. – М.: Изд-во РАГС, 2009.

15. Cтатистический ежегодник Оренбургской области. 2011 / Оренбургстат. – Оренбург, 2011.

16. Cтатистический ежегодник Оренбургской области. 2012 / Оренбургстат. – Оренбург, 2012.

Содержание

- Формула и основные результаты

- Перспективы и деятельность при соблюдении правила

- Похожие главы из других работ:

-

- 1.3 Общие правила взимания налогов

- 1.3 Последствия банкротства для предприятия и экономики в целом

- Контроль выполнения бюджета предприятия 1

- 1.2 Характеристика золотого монометаллизма и его разновидностей

- 1.2 Особенности выполнения работ и производства оплаты за выполнения услуг

- 2.1 Система золотого стандарту

- 1. Роль экономического анализа деятельности предприятия в условиях рыночной экономики

- 1.3 Правила начисления налога

- 3.3. Основные правила риск-менеджмента

- 1.5 Правила заполнения декларации по УСН

- 1.3 Правила налогового учета

- 1.3 Контроль выполнения бюджета предприятия

- 2 Правила фінансування

- 2.2 Разновидности золотого монометаллизма

- 4.1 Существуют следующие виды золотого монометаллизма

-

- Золотое правило экономики: анализ работы компании с точки зрения эффективности

- «Золотое правило» экономики

- В чем суть «золотого правила экономики»

- Полезные публикации

Формула и основные результаты

Золотым правилом экономики называется должное соотношение базовых показателей, свидетельствующих о результатах экономической деятельности конкретного предприятия. Ими являются:

- IП — прибыль от продаж;

- IВ — выручка от продаж;

- IВБ — валюта баланса (средний размер активов фирмы).

Формула золотого правила экономики выражает оптимальное соотношение. Выглядит она следующим образом:

IП > IB > IВБ > 100%.

Случаются различные ситуации нарушения соотношения. Представленная формула показывает, насколько рентабельны продажи фирмы, говорит об эффективности результатов. Заранее предупреждаем: если предприятие решает сделать долгосрочные вложения — текущие показатели могут не играть важной роли. Долгосрочная перспективность инвестиций, предназначенных для модернизации, новых технологий и совершенствования производства — становится важнее.

Говоря о текущих показателях, выделим следующие особенности. Если прибыль от продаж больше, чем от выручки — это означает снижение себестоимости товаров, наблюдается рост рентабельности при продажах. В противном случае себестоимость растёт, реализация товаров становится менее рентабельной.

При условии, что индекс выручки превышает размер активов — повышается эффективность производственных, финансовых ресурсов. Иначе использование ресурсов становится менее эффективным.

Перспективы и деятельность при соблюдении правила

Если золотое правило экономики организации полностью соблюдается, компания работает должным образом, наблюдается высокая эффективность использования ресурсов и рентабельность — необходимо поддерживать данное положение компании. В качестве дополнения можно направить силы на работу с персоналом. Сотрудников необходимо мотивировать, проводить тренинги, обеспечивать дополнительную подготовку, повышать квалификацию.

Другой вариант — инвестирование и расширение. Речь о закупке новых производственных мощностей, создание филиалов, сети предприятий. Допускается отклонение от нормы в рамках определённого периода, затем действия компании направляются на увеличение прибыли от продаж.

Если выполняется золотое правило экономики предприятия — пример показательный: руководство фирмы выбрало правильную позицию, если нет — необходимо провести анализ, искать новые рынки сбыта, работать над улучшением продукции и правильно выстраивать маркетинговую стратегию, чтобы повысить конкурентоспособность. Тогда результативность повысится.

>2.1Оценка выполнения «золотого правила экономики предприятия»

Похожие главы из других работ:

Анализ финансового состояния ОАО «Энергосбытовая компания Восток»

1.3 Общие правила взимания налогов

В соответствии с законодательством Российской Федерации налогообложение предприятий предполагает: · определение размера объекта налогообложения; · расчет суммы причитающегося с предприятия налога на основе сформировавшегося в учете…

Банкротство предприятия

1.3 Последствия банкротства для предприятия и экономики в целом

Как уже отмечалось выше, банкротство организаций имеет как положительные, так и отрицательные последствия (табл.1.1): Таблица 1…

Бюджетное управление

Контроль выполнения бюджета предприятия 1

Бюджетирование без обратной связи — это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система…

Денежные системы

1.2 Характеристика золотого монометаллизма и его разновидностей

При монометаллизме в качестве всеобщего эквивалента выступал один металл — золото или серебро. Например, в России с 1834 по 1852 г. существовал серебряный монометаллизм, а с 1897 по 1914 г. — золотой. Добыча золота и серебра в мире ограничена…

Кредитная политика в современном бизнесе

1.2 Особенности выполнения работ и производства оплаты за выполнения услуг

Взаимоотношения с заказчиками и подрядчиками Экспедиционное обслуживание является составной частью процесса движения товара от производителя к потребителю и включает выполнение дополнительных работ и операций…

Міжнародні валютні системи на сучасному етапі

2.1 Система золотого стандарту

Практика використання золота в міжнародних розрахунках була узаконена в 1867 р. на Паризькій конференції укладанням міждержавної угоди, що визнавала золото єдиною формою світових грошей…

Оценка финансового состояния ООО Кром

1. Роль экономического анализа деятельности предприятия в условиях рыночной экономики

Патентная система налогообложения

1.3 Правила начисления налога

Налоговой базой для исчисления налога, уплачиваемого в связи с применением патентной системы налогообложения является потенциально возможный к получению индивидуальным предпринимателем годовой доход…

Управление финансовыми рисками

3.3. Основные правила риск-менеджмента

В случаях, когда рассчитать риск невозможно, принятие риско-вых решений происходит с помощью эвристики. Эвристика представляет собой совокупность логических при-емов и методических правил теоретического исследования и отыс-кания истины…

Упрощенная система налогообложения и ее использование в предпринимательской деятельности

1.5 Правила заполнения декларации по УСН

Декларация по УСН заполняется рукописным или машинописным способом, чернилами черного либо синего цвета и представляется на бумажном носителе или в электронном виде. Возможна распечатка декларации на принтере…

Учет налога на добавленную стоимость

1.3 Правила налогового учета

1. Налогоплательщик (налоговый агент) осуществляет ведение налогового учета по методу начисления в порядке и на условиях, установленных настоящим Кодексом. 2. Метод начисления — метод учета…

Финансовая работа и финансовое планирование в системе управления предприятия

1.3 Контроль выполнения бюджета предприятия

Бюджетирование без обратной связи — это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система…

Фінансові аспекти санації

2 Правила фінансування

Кредитори та інвестори, маючи на меті гарантувати свої вкладення та не припуститися порушення фінансової рівноваги, вимагають додержання певних правил під час формування структури капіталу. Щоправда…

Эволюция денежных систем и современная денежная система Российской Федерации

2.2 Разновидности золотого монометаллизма

Различают три разновидности золотого монометаллизма: — золотомонетный (классический); — золотослитковый; — золотодевизный. Классический золотомонетный стандарт преобладал в эпоху классического капитализма, то есть свободной конкуренции…

Эволюция систем денежного обращения

4.1 Существуют следующие виды золотого монометаллизма

Золото-монетный стандарт (существовал до 1-й Мировой войны — это золотое обращение со свободным обменом бумажных и кредитных денег на золото); золото-слитковый стандарт (он был введён в Англии и Франции в 1-ю Мировую войну…

Золотое правило экономики: анализ работы компании с точки зрения эффективности

Эффективность работы предприятия во многом определяется теми темпами, которыми растут его основные показатели (уровень продаж, выручка, основные активы, скорость оборота денежных средств и т.п.).

Оценить динамику изменения этих основных показателей, можно сравнив темпы их прироста, за несколько следующих друг за другом, одинаковых по протяженности, временных периода. При этом оптимальным (с точки зрения эффективности работы предприятия) будет следующее соотношение:

Это и есть соотношение, получившее название «Золотого правила экономики». Формулируется это правило следующим образом:

Работа предприятия считается эффективной в том случае, когда темпы роста его балансовой прибыли превышают темпы роста объёма продаж (это, в частности, может говорить о снижении себестоимости производства), а объёмы продаж, в свою очередь, растут быстрее темпов увеличения активов предприятия (валюты баланса), что является свидетельством рационального использования ресурсов. При этом и сама величина активов предприятия (валюты баланса) должна показывать прирост по сравнению с прошедшими периодами.

Анализируя работу отдельной компании, следует иметь в виду тот факт, что в отдельные периоды времени (при расширении (модернизации) бизнеса или при активных вложениях в него), золотое правило может не соблюдаться. При этом это вовсе не будет говорить о том, что работа компании не эффективна в перспективе (в более долгосрочном временном периоде).

Кроме этого, существует ещё и «Золотое правило бизнеса», гласящее, что предприятие работает эффективно, когда темп роста его прибыли превышает темпы роста реализации готовой продукции, которые превышают темпы роста собственного капитала, а те в свою очередь, выше темпа роста его активов.

Золотое правило бизнеса отражается следующим неравенством:

Для акционерных компаний, эффективность деятельности удобно анализировать по следующему соотношению:

Логика этой формулы проста. Так, например, неравенство Тврт > Тперс говорит о росте производительности труда. А неравенство Тчп > Тп говорит о том, что темпы прироста чистой прибыли превышают рост общей прибыли (до налогообложения), а, следовательно, и о том, что растёт КПД (в плане оптимизации производства с точки зрения налогового законодательства). Ну а превалирующее над всеми остальными параметрами значение прироста курсовой стоимости акций, в комментариях не нуждается.

Последняя приведённая формула является неким эталонным соотношением, которому соответствуют далеко не все, даже преуспевающие компании. Здесь важно не столько соответствие соотношения реальных параметров заданным в формуле, сколько сам факт стремления к нему всех характеристик анализируемого предприятия. Если в каждый очередной рассматриваемый период времени соотношение параметров компании будет всё более приближаться к эталонному, то это будет говорить об эффективности её управления.

«Золотое правило» экономики

«Золотое правило» экономики

Зависимость финансовых результатов операционной деятельности предприятия, при прочих равных условиях, от предположений, связанных с изменением объема производства и реализации товарной продукции, постоянных расходов и переменных издержек на производство продукции, составляет содержание анализа операционного левериджа .

Влияние увеличения объема производства и реализации товарной продукции на прибыль предприятия определяется понятием операционного рычага, воздействие которого проявляется в том, что изменение выручки сопровождается более сильной динамикой изменения прибыли:

Отсюда понятно, что постоянные издержки, не изменяющиеся при увеличении объема производства продукции в определенном, так называемом релевантном, диапазоне, порождают более сильную динамику прибыли, и этим определяется, как известно, риск хозяйственной деятельности предприятия.

Е.С. Стоянова в своей работе так характеризует этот риск: «Неустойчивость спроса и цен на готовую продукцию, а также цен сырья и энергии, не всегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия — все это вместе взятое генерирует предпринимательский риск, который связан с конкретным бизнесом в его рыночной сфере».

Этот же момент подчеркивает и один из ведущих специалистов США в области финансового менеджмента Ф. Бригхэм : «Если уровень постоянных затрат компании высок и не опускается в период падения спроса на продукцию, предпринимательский риск компании увеличивается. Для небольших фирм, специализирующихся на одном виде продукции, характерна высокая степень предпринимательского риска».

Итак, чем выше постоянные затраты, тем выше порог рентабельности, тем значительнее предпринимательский риск и тем меньше запас финансовой прочности.

Положение о том, что постоянные издержки при изменении объема производства остаются неизменными, а переменные — линейно возрастают, позволяет значительно упростить анализ операционного рычага. Но известно, что реальные зависимости сложнее. Так, например, В.И. Терехин приводит более реальный график безубыточности, учитывающий изменение постоянных и переменных затрат (см. рисунок).

Автор объясняет ступенчатый рост постоянных затрат некоторым приростом накладных расходов. С ростом объема производства переменные издержки на единицу продукции могут как уменьшаться (использование прогрессивных технологических процессов, совершенствование организации производства и труда), так и увеличиваться (рост потерь в брак, снижение производительности труда и т.д.). Темпы роста выручки замедляются из-за снижения цен на товар по мере насыщения рынка.

График безубыточности, приближенный к реальным процессам

Но реальный вид графика безубыточности, считает В.И. Терехин, не меняет сути делового риска и операционного риска. Поэтому формализованное описание операционного левериджа может, по его мнению, основываться на идеализированных графиках безубыточности.

Все это свидетельствует о том, что прибыль растет в результате увеличения прежде всего производительности труда, а более сильная динамика прибыли по сравнению с темпами роста объема производства и реализации товарной продукции достигается изменением постоянных и в не меньшей степени переменных издержек. При этом следует иметь в виду, что на изменение объемов производства и реализации продукции, ее себестоимости и прибыли оказывает влияние большое число факторов. Эти факторы нередко действуют в разных направлениях, без взаимной связи. Иными словами, связь «объем производства — выручка от реализации — себестоимость — прибыль» в практической финансово-хозяйственной деятельности далеко не абсолютна.

Известный французский экономист Б. Коласс также указывает: «Гипотезы, присутствующие в анализе модели «издержки объем — прибыль», значительно ограничивают интерес к нему.

Во-первых, должна существовать возможность для классификации издержек предприятия на постоянные и переменные по единому критерию уровня деловой активности (выраженному либо в денежных, либо в натуральных единицах). Это часто приводит аналитика к необходимости упрощенных предположений относительно некоторых издержек, в частности расходов на внешние услуги (так, за недостатком глубокого анализа полагают, например, что издержки на 50% постоянные и на 50% переменные).

Во-вторых, существует гипотеза, согласно которой переменные издержки пропорциональны уровню деловой активности. По всей очевидности, это очень ограниченная гипотеза, так как она маскирует многочисленные типы изменений расходов в зависимости от активности.

В-третьих, понятие постоянных издержек, как независимых от уровня деловой активности, соответствует производственной мощности, которую не изменяет никакая инвестиционная операция в течение анализируемого периода. На самом деле инвестиционные операции, порождая новые амортизационные отчисления, увеличивают постоянные издержки.

Существуют другие гипотезы, поддерживающие анализ издержек — объема — прибыли: предприятие должно продавать только один продукт (либо несколько, но в постоянных пропорциях); предприятие не делает запасов; продажная цена не зависит от проданного количества и т.д.

Все это говорит за то, что анализ издержек — объема — прибыли и его приложения в виде измерений риска хозяйственной деятельности должны применяться со многими предосторожностями».

Итак, из всего вышесказанного понятно, что главная факторная цепочка, формирующая прибыль, это:

Затраты Объем производства Прибыль.

Очевидно, что составляющие этой схемы должны находиться под постоянным вниманием и контролем.

В настоящее время в мировой практике эту задачу решают на основе организации учета затрат по системе «директ-костинг», которая приобрела большое значение также и для отечественных предприятий в связи с переходом к рыночной экономике.

Эта система прямых затрат, которую называют еще системой управления себестоимостью или системой управления предприятием, является не только атрибутом рыночной экономики, но и теоретической базой оптимизации прибыли и анализа затрат .

Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

В работе нами были представлены результаты исследований существующих методов и моделей управления активами и пассивами предприятия, оценки их преимуществ и недостатков, доработки и развития, что дало возможность, на наш взгляд, приблизиться к важному этапу — разработке системы комплексного оперативного, рационального управления активами и пассивами предприятия в сочетании с управлением его прибыльностью и доходностью.

Была аргументирована и дополнена экономико-математическая модель взаимосвязи финансовых коэффициентов в виде зависимости коэффициента ликвидности не только от коэффициентов финансовой устойчивости, но также и от экономической рентабельности, объема активов и показателя покрытия прироста активов нетто-результатом эксплуатации инвестиций; и как результат — конкретизирована взаимосвязь между темпами роста балансовой прибыли и активов («золотое правило экономики») при заданных необходимых и обоснованных значениях экономической рентабельности и коэффициента ликвидности.

Остановимся еще раз на исследовании известного в экономике «золотого правила экономики»:

ТБП > Тр > Та > 100%,

где ТБП, Тр, Та — темпы роста балансовой прибыли, реализации и активов соответственно.

Нами были выведены следующие зависимости:

С2 = Аотч,;

С3 = ЭРотч.;

НРЭИ — нетто-результат эксплуатации инвестиций за текущий год;

Аотч, Абаз — объем активов за отчетный и базовый годы соответственно;

ЭРотч — экономическая рентабельность активов отчетного года;

Тэр — темп роста экономической рентабельности.

Зависимость между темпами роста балансовой прибыли (ТБП) и объемом реализации (ТР) мы оставили без изменения (т.е. ТБП > ТР), так как исследование этой зависимости, ее доработка и конкретизация являются вопросами, требующими проработки и установления конкретных взаимосвязей между темпами роста всех составляющих, входящих в балансовую прибыль, темпами роста себестоимости реализованной продукции, коммерческих и управленческих расходов и темпами роста объема реализации.

Таким образом, мы имеем сегодня конкретную зависимость между темпами роста балансовой прибыли и темпами роста активов (2).

Продолжим исследования в этом направлении.

Допустим, что темп роста прибыли от реализации соответствует темпу роста балансовой прибыли (т.е. темпы роста составляющих балансовой прибыли: операционных и внереализационных доходов и расходов — оставляем без изменения).

Используя известное выражение

ВР – себестоимость = Прибыль от реализации, (3)

можем записать:

ТПР = Т(ВР –С/С), (4)

где ТПР — темп роста прибыли от реализации;

ВР — выручка от реализации;

С/С — себестоимость реализованной продукции.

Зависимость (1) запишем в следующем виде:

Используем выражение (4) и проведем ряд математических преобразований.

,

где ВР1, ВР2 — выручка от реализации отчетного и будущего года соот-

ветственно;

С/С1, С/С2 — себестоимость реализованной продукции отчетного и буду-

щего года соответственно.

.

Тогда

ТПР = ТВР

С4 – ТС/С С5. (6)

Используя выражение (5), можем записать:

Далее используем известное выражение из теории операционного левериджа, о котором говорилось выше, а именно:

Обозначим этот результат как C6. Проведя ряд математических преобразований, имеем:

ТПР = ТВР

С6 – (С6 – 1) (8)

или

ТBP = (ТПР + (С6 – 1)) / С6 (9)

Подставляем выражение (9) в выражение (6). Тогда получаем:

Проведем ряд математических преобразований и определим ТПР:

то

Еще раз преобразуем полученное выражение:

.

Таким образом, мы получили систему зависимостей:

Полученные выражения конкретизируют «золотое правило экономики», то есть определяют конкретные зависимости не только между темпами роста балансовой прибыли, объема активов, объема реализации, но и темпами роста себестоимости.

Рассматривая вопрос управления темпами роста (снижения) себестоимости, необходимо отметить следующее.

В целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов.

Значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов (отражающей амортизацию, отдачу и оборачиваемость основных фондов) и оборачиваемости оборотных средств.

>Золотое правило экономики

В чем суть «золотого правила экономики»

Любое предприятие, вне зависимости от того, что оно производит – продукцию или услуги, работает по замкнутому циклу: производство продукции и услуг – их продажа – получение прибыли – расширение производства продукции и услуг. «Золотое правило экономики» позволяет оценить экономический потенциал предприятия по трем критериям, характеризующим этот цикл. В нем используются такие показатели, как:

— Тбп — темпы роста балансовой прибыли;

— Тв – темы роста выручки (объема реализации);

— Тк — темпы роста суммы активов, состоящих из основного и оборотного капитала предприятия.

Критерием деловой активности и эффективности деятельности предприятия является соотношение: Тбп > Тв > Тк > 100 %, означающее, что экономический потенциал данного предприятия увеличился по сравнению с предыдущим периодом.

Оценивая деловую активность предприятия, следует учитывать, что период, за который производится оценка, должен быть достаточно большим, ведь часть прибыли может быть вложена не в возобновляемое производство, а, например, в инвестиции или в освоение новой сферы деятельности, которые окупятся только через какое-то время. Легче всего убедиться в правильности данной закономерности, рассматривая деятельность небольших производств, но существующий экономический опыт уже показал, что оно безошибочно применимо к деятельности любой компании, вне зависимости от объемов ее оборотов.

Целью любой организации является получение прибыли. То, насколько хозяйственная деятельность предприятия эффективна, определяется с учетом ее дохода. Одна из основных задач предпринимателя – максимизация прибыли. И в первую очередь экономист организации должен найти объем, обеспечивающий удовлетворительные финансовые результаты.

Из этой статьи вы узнаете:

- Что такое максимизация прибыли фирмы

- 2 пути максимизации прибыли

- Управление максимизацией на примере молочной фермы

- Условия максимизации прибыли

- Золотое правило минимизации издержек фирмы

- Запрещенные методы максимизации прибыли

Что такое максимизация прибыли фирмы

Исследовать, как ведут себя в разных ситуациях фирмы, достаточно сложно, поскольку на рынке их существует большое количество. Они выпускают различную продукцию, отличаются мощностью, численностью штата и т. д. Поэтому при проведении исследований опираются на несколько основополагающих принципов поведения компании.

Один из них следующий: принимаемые любой фирмой в процессе осуществления деятельности решения направлены на получение максимально возможной прибыли.

При этом берут во внимание важность категории «прибыль» для любой организации, а также возможность опираться на конкретные факты, показатели практической деятельности компании и с научной точки зрения обосновывать решения, которые она принимает.

Существует два подхода к определению прибыли. Если рассматривать ее как обобщенное понятие, то это – разница между выручкой и издержками предприятия.

Экономическая прибыль – это разность между доходами от продаж и вмененными расходами на ресурсы, которые были использованы в производственном процессе. В основе расчета прибыли с точки зрения вмененных (альтернативных) расходов лежат два показателя: нормальная прибыль и экономическая прибыль организации.

Нормальной прибылью (альтернативной стоимостью капитала) считается минимальное вознаграждение (доход) за предпринимательскую деятельность, способное простимулировать дальнейшую работу.

Экономическая прибыль – это все доходы предприятия после вычета вмененных расходов. Термин «экономическая прибыль» имеет синонимы – «чистая прибыль», «сверхприбыль».

Если результатом деятельности организации является полное покрытие вмененных расходов, значит, она не смогла найти более выгодную альтернативу для применения используемых ресурсов.

Если доход фирмы равен ее издержкам, то есть чистой прибыли нет, такую ситуацию можно считать удовлетворительной, потому что выгода, которую приносят используемые ею ресурсы, является не меньшей, чем при альтернативном способе их применения.

То есть достичь положительной экономической прибыли можно при условии наличия от вводимых факторов производства большей выгоды, нежели получаемой в результате использования самого хорошего альтернативного способа.

Рекомендуемые статьи по данной теме:

Если величина вмененных расходов больше выручки, то есть экономическая прибыль отрицательна, то предприятие убыточно. Положительная экономическая прибыль является свидетельством эффективного использования фирмой всех ресурсов.

Судить об успешности компании нужно по величине именно экономической, а не бухгалтерской прибыли. Принятие решения привлекать дополнительные ресурсы или использовать их в других сферах осуществляется с учетом того, какова чистая прибыль предприятия.

Концепция максимизации чистой прибыли основана на стремлении получить как можно больший доход. В соответствии с ней достичь максимальной прибыли можно, только если будут взаимодействовать внутренние и внешние факторы деятельности фирмы.

Максимизация прибыли требует, чтобы каждая единица выпуска приносила доход. Этим объясняется связь анализа оказывающих влияние на прибыль факторов с понятиями предельного (MR), среднего (AR) и общего (TR) доходов.

Предельный доход – это изменение общего (суммарного) дохода предприятия в результате реализации одной дополнительной единицы товара.

Средний доход – это доход из расчета на каждую проданную единицу товара.

Когда предприятие выпускает дополнительную единицу продукции, то объем производства растет, как и предельные издержки. Но в то же время увеличивается и общий доход, достигая уровня предельного.

Если величина предельного дохода больше суммы предельных издержек, это говорит о том, что максимизация прибыли еще не достигнута, то есть увеличение объема производства фирмой вполне возможно.

Когда же предельные издержки превышают предельный доход, общая прибыль фирмы снижается и она терпит убытки.

Условие максимизации прибыли фирмы – равенство ее предельного дохода и предельных издержек.

2 пути максимизации прибыли фирмы

Есть два пути, по которым может пойти фирма в поисках оптимального объема выпуска продукции.

- Можно сопоставить общую прибыль с общими затратами при различных объемах производства (модель «общие доходы минус общие издержки»).

Если начертить график и нанести на него кривые общей прибыли (TR) и общих издержек (ТС) конкурирующего предприятия, то будет возможным сопоставление расходов и доходов, соответствующих различным объемам выпуска (рисунок 1).

Изучив график, можно увидеть, что разным объемам производства соответствует различное соотношение общей прибыли и общих издержек.

- Фирма получает доход, выпуская продукцию в масштабе, при котором общий доход больше общих издержек (TC3–Q5). За их пределами предприятие становится убыточным.

- Выпуская продукцию в объемах, при которых разница между общими доходами и расходами максимальна (TR — TC = max), предприятие получает наивысший доход (Q4).

Рисунок 1. Нахождение наилучшего объема производства в обстановке совершенной конкуренции

- Выпуск продукции в объемах (0–Q3), при которых величина общих затрат больше общего дохода (TC>TR), является убыточным. Он не будет остановлен в том случае, если убытки, которые несет фирма, будут меньше расходов, неизбежных для нее при нулевом объеме производства (постоянные издержки).

Если при определенных масштабах выпуска общие расходы превышают общий доход на минимальную величину, то компания терпит минимальные убытки (TC-TR) min.

- Когда объем выпуска такой, что общие издержки равны общему доходу (TR = TC), компания не терпит убытки, но и не получает прибыли, то есть прибыль нулевая (Q3 и Q5). Учтите, что это не значит отсутствие у фирмы какой бы то ни было прибыли. Она имеет нормальную прибыль, являющуюся частью производственных издержек.

- Если предприятие выпускает продукцию в таком объеме (Q2), что терпит убытки, величина которых равна постоянным издержкам (-Pr = FC), то ему всё равно, продолжать деятельность или нет. Это точка безразличия. В случае остановки производства потери предприятия будут также равны постоянным затратам.

- Объемы выпуска, при которых фирма несет убытки, большие, чем постоянные издержки (-Pr > FC), говорят о необходимости временной приостановки производства (Qi).

Вполне понятно, что если максимизация прибыли является целью фирмы, то она будет производить продукцию в объемах, равных Q4. Но предприятие может выбрать и другие масштабы производства, работать с потерями либо вовсе приостановить выпуск продукции на время, что зависит от конъюнктуры рынка и уровня цен.

Если же компания будет терпеть убытки в течение длительного времени, то ей придется закрыться, уйти с рынка, прекратив свое существование.

- Можно сравнить предельные доходы и предельные издержки (модель «предельные издержки минус предельные доходы»).

Чтобы установить, в каких объемах лучше выпускать продукцию, часто используют метод сопоставления доходов от продажи дополнительных единиц продукции (МR) и прироста производственных затрат, являющегося следствием их изготовления (МС) (рисунок 2).

Рисунок 2. Правило максимизации прибыли

Если объем выпуска такой, что MC = MR, то предприятие получает максимально возможную прибыль при установленных ценах.

Но нельзя забывать, что фирму интересует прибыль на всю выпускаемую продукцию, а не на предельную единицу. То есть лучший вариант – производить продукцию в объеме, при котором будет иметь место равенство предельных доходов (МR) и предельных издержек (MC).

Для любого предприятия условием максимизации прибыли является равенство MC и МR. При этом не имеет значения, какова рыночная структура, при которой осуществляет деятельность фирма (совершенная или несовершенная конкуренция).

В условиях совершенной конкуренции, при P = MR, наблюдается преобразование равенства предельных доходов и издержек в следующее:

P = MR = MC

Если масштабы производства будут изменяться (в любую сторону) от соответствующих равенству MC и MR, то компания будет либо нести убытки при больших объемах выпуска, либо получать прибыль в меньшем размере при величине производства ниже оптимальной.

При выходе на объем выпуска Q^, при котором MC = MR, достигается максимизация прибыли организации – площадь фигуры АЕР (разность между общими доходами OPEQe (произведение объема производства и стоимости) и общими затратами на производство – OAEQe).

Когда объем выпуска равен Qi, совокупная масса прибыли меньше, нежели при объеме выпуска, равном Qe. Предприятие станет убыточным, если будет производить продукцию в объеме Q2, поскольку издержки в этом случае превысят его доход.

Пока величина предельных доходов превышает сумму предельных издержек, фирма должна наращивать объем производства, ведь даже увеличение его на одну единицу продукции позволяет приумножить доход компании.

Но как только предельные издержки превысят величину предельных доходов, рост производства нужно остановить, иначе фирма потеряет часть прибыли.

Управление максимизацией прибыли на примере молочной фермы

А теперь давайте проанализируем процесс принятия организацией решения об объеме предложения. Для начала рассмотрим пример (таблица 1).

Первый столбец содержит данные об объеме молока, которое производится на семейной ферме Смитов. Во втором столбце приведены значения валового дохода фермы, который рассчитывается путем умножения стоимости галлона молока (6 долларов) на объем производства.

В третьем столбце – данные о совокупных расходах компании, состоящих из постоянных издержек, равных 3 долларам, и переменных, зависящих от объемов производства.

Таблица 1. Числовой пример максимизации прибыли

Четвертый столбец содержит данные о прибыли фермы. Чтобы ее рассчитать, от величины валового дохода отнимают сумму совокупных издержек. Если Смиты не станут производить ничего, то их убытки составят 3 доллара.

Если ферма произведет 1 галлон молока, ее прибыль будет равна 1 доллару. При объеме производства 2 галлона прибыль вырастет до 4 долларов и т. д.

Очевидно, что фермеры будут производить столько молока, чтобы получить максимальный из всех возможных доход, то есть будут стремиться к его максимизации. В приведенном примере максимизация экономической прибыли достигается при объеме производства 4 или 5 галлонов молока. Прибыль при этом составит 7 долларов.

На решение Смитов можно посмотреть и с другой стороны. Определение объема производства, позволяющего достигнуть максимизации прибыли, возможно путем сравнения предельного дохода и предельных издержек выпуска каждой новой единицы продукции.

В последних двух столбцах приведены вычисленные как приращение валовой прибыли и совокупных расходов соответственно значения предельного дохода и предельных издержек.

Топ-5 статей, которые будут полезны каждому руководителю:

Предельный доход первого произведенного на ферме галлона молока составляет 6 долларов, а предельные издержки – 2 доллара, то есть, произведя этот галлон, ферма обеспечит рост прибыли на 4 доллара.

Предельные доходы второго галлона составляют 6 долларов, а предельные издержки – 3 доллара, следовательно, его производство позволит увеличить прибыль еще на 3 доллара. И пока предельный доход будет превышать величину предельных издержек, увеличивать объем выпуска молока будет целесообразно. Это позволит увеличить прибыль.

Но уже по достижении объема 5 галлонов ситуация кардинально меняется. Предельный доход от производства 6-го галлона составит 6 долларов, а предельные издержки – 7 долларов, что означает потерю 1 доллара прибыли, поэтому фермеры производят не более 5 галлонов молока.

Теперь понятно, как Смиты могут применить этот принцип максимизации прибыли. Пока предельный доход будет больше предельных издержек, они станут наращивать объемы производства молока.

Как только величина предельных издержек окажется больше предельного дохода (при объеме 6, 7 или 8 галлонов), понадобится уменьшение объемов производства.

Действуя в соответствии с этим предельным принципом, Смиты будут понемногу наращивать масштабы выпуска и естественным образом выйдут на тот объем, который обеспечит им получение максимально возможного дохода.

Условия максимизации прибыли

Рассмотрим, каковы способы максимизации прибыли в краткосрочном периоде.

Максимизация прибыли в условиях несовершенной конкуренции

При ситуации на рынке, когда возможен контроль цен производителями, наблюдается снижение спроса, и тогда меняются правила максимизации прибыли. Руководителям предприятий приходится принимать решение о снижении цены либо уменьшении объемов производства.

Но в условиях несовершенной конкуренции с увеличением объемов продаж снижается стоимость продукции, поэтому реализация каждой добавочной единицы товара осуществляется по низкой цене.

То есть условием ее продажи становится уменьшение стоимости. С одной стороны, объемы реализации возрастают, а с другой – предприятие теряет часть прибыли, так как покупатели платят меньше.

Следствием относительного убытка становится уменьшение предельного дохода (МР), который отличается от цены реализации. Правило максимизации прибыли в условиях совершенной конкуренции и несовершенной общее: МР = МС. Но в каждом случае есть и особенности, узнать о которых можно, изучив типы рынка несовершенной конкуренции.

Максимизация прибыли в случае с монополией

Рынок, на котором одной компанией реализуется продукция, не имеющая аналогов с идентичными характеристиками, называется монополией. Главным условием монополии является отсутствие конкурентов.

Это очень редко встречающаяся модель рынка, особенно на мировом и национальном уровне, а вот на местном присутствует. В этом случае компанию не заботит максимизация прибыли конкурентной фирмой.

Вследствие уникальности продукции потребитель вынужден покупать ее по предлагаемой производителем цене либо отказываться от сделки.

Однако завышение стоимости товара ведет к снижению покупательной способности. Поэтому условием максимизации прибыли монополиста является не только верный выбор объема производства, но и правильная политика ценообразования. Стоимость должна быть такой, чтобы весь выпущенный предприятием товар был продан.

Условие максимизации общей прибыли для монополий: Р > МР = МС. Сначала компания, являющаяся монопольной, устанавливает оптимальный объем выпуска продукции (по равенству МР = МС), а затем сравнивает предельный доход со стоимостью и определяет цену на основании неравенства Р > МР.

Максимизация прибыли предприятия при олигополии

Олигополия предполагает наличие на рынке нескольких крупных компаний, конкурирующих между собой. Они тесно взаимосвязаны друг с другом, и это учитывается при определении стоимости. В основном, устанавливая цену на товар и определяя объем производства, фирмы ориентируются на стратегию конкурентов.

В такой ситуации оптимальный объем выпуска и достижение высокого дохода не связаны с равенством МР = МС.

Максимизировать прибыль при олигополии можно:

- дифференцировав продукцию;

- улучшив ее качество;

- разработав уникальный дизайн;

- повысив качество сервиса.

Максимизация прибыли на рынке в долгосрочной перспективе

Выше мы рассказали о максимизации прибыли в краткосрочном периоде, то есть о краткосрочной максимизации прибыли.

В долгосрочной перспективе есть определенные особенности наращивания дохода:

- временной фактор;

- вероятность появления на рынке новых игроков либо, наоборот, уход конкурентов с рынка;

- изменение цены.

Если цена на товар превышает средние валовые издержки (АТС), то это привлекает новых производителей в отрасль. Но при значительном увеличении количества компаний объем продукции на рынке сильно вырастает, что ведет к уменьшению ее стоимости до уровня АТС. Предприятия боятся стать убыточными и уходят из отрасли. Развивается обратная тенденция.

В результате снижения цен валовый доход выравнивается до уровня валовых издержек, чистая прибыль сокращается при сохранении бухгалтерской на прежнем уровне. Поэтому компания может продолжать осуществлять деятельность в долгосрочном периоде и при этом не изменять объем выпуска, пока не начнет расти спрос, который вызовет увеличение цен.

В результате появятся условия для максимизации прибыли: Р > АТС.

В отрасли, для которой характерны растущие издержки, ситуация другая: новые фирмы боятся осваивать рынок в случае убыточной цены. Если же устанавливается стоимость, которая больше величины средних валовых издержек, и при этом на рынке сохраняется стабильный спрос на товар, то оказывается возможным выполнение условий максимизации прибыли.

Золотое правило минимизации издержек фирмы

Если контролировать цены и объемы реализации, стремиться минимизировать издержки, то эффект будет лучший, чем если лишь проводить мониторинг затрат. Минимизировать расходы становится крайне необходимым, когда на рынке очень высокий уровень конкуренции при ограниченном спросе.

У руководителей предприятий есть свои методы и системы минимизации издержек.

Правило минимизации затрат заключается в следующем: достижение оптимального сочетания всех используемых в процессе производства факторов возможно, если последний затраченный рубль на покупку каждого из них дает одинаковый прирост производства товаров.

Просчет всех изменений для каждой категории расходов достаточно сложен. Правильно сформулированная цель оказывает влияние на систему управления издержками и составом ее элементов.

Последний этап минимизации издержек в компании – назначение ответственных за расходы сотрудников. Если определить круг лиц, в обязанности которых будет входить контроль за данными процессами, то станет возможной оценка деятельности конкретных подразделений и выявление мест возникновения затрат.

Традиционная система контроля не такая эффективная. В ее основе – показатель объема затрат на персонал при достижении заданных целей. Однако в случае невыполнения планового объема работы сотрудников штрафуют.

Это ведет к тому, что отделы видят своей задачей не выпуск определенного количества продукции с минимальным уровнем расходов, а стремятся лишь уложиться в заданные финансовые рамки. Редкий случай, когда вопрос участия персонала в распределении полученного от оптимизации издержек результата прорабатывается внимательно.

Поэтому при использовании такой системы управления расходами очень вероятно, что через какое-то время решать все вопросы без участия руководителей станет невозможно, а это плохо отражается на деятельности компании и делает невозможной максимизацию прибыли и минимизацию убытков.

Запрещенные методы максимизации прибыли

Часто, стремясь максимизировать прибыль, предприятия переходят черту. Иногда закона, иногда моральных принципов. Приведем примеры, имеющие, возможно, глобальный масштаб и истоки у власти, однако отлично передающие общий смысл.

Нарушать закон, привлекая детский труд

В Африке решили внедрить технологию блокчейн, которая будет доступной не только тем, у кого есть криптовалюта, но государственным институтам и предприятиям, выпускающим высокотехнологичные товары, – всем, кто борется с эксплуатацией детского труда.

К примеру, производители сотовых телефонов будут использовать эту технологию с целью недопущения тяжкого детского труда в странах Африки при добыче кобальта и на других вредных производствах.

Изначально мировая общественность обвинила этих производителей в эксплуатации детского труда – в аккумуляторах телефонов содержится кобальт, который добывают дети на рудниках Демократической республики Конго. Чтобы максимизировать прибыль, владельцы шахт принимают на работу детей, хотя и есть законы, запрещающие это.

Чрезмерная максимизация, которая всё опустошает

В Брянской области выращивают больше всего картофеля, урожайность зерновых культур очень высокая, большими шагами идет развитие промышленного производства. Феноменом этого субъекта РФ заинтересовались иностранные эксперты.

Экономический рост стал причиной изменения демографической ситуации в регионе – отток населения сменился наплывом мигрантов. Но длилось это недолго – направление миграционных потоков снова изменилось. Согласно данным Росстата, в ближайшем будущем прекращение массового бегства жителей из области невозможно.