Предприятие может производить два вида продукции (выбрать самостоятельно).

На производство одного изделия идет 20 единиц материала по стоимости 50 рублей за единицу, при общем объеме производства – 100 изделий, при меньшем объеме, по 100 рублей, на производство второго — 10 единиц по цене – 250 рублей за единицу.

Один из видов продукции (на свой выбор) требует 10 часов на одного работника, при стоимости часа – 200 рублей, другой – 15 часов на двоих работников при стоимости 350 рублей на двоих.

В наличие 2 тысячи рублей на оплату труда и 4 работника, и 5 тысяч рублей на приобретение материалов, а также, вместимость складских помещений 100 единиц изделий первого вида, 150 единиц – второго, 500 единиц материалов для производства первого вида изделия и 400 – второго изделия, а также тысяча единиц материала.

Прибыль при производстве одного изделия – 300 рублей, второго – 350 рублей. Сколько надо сделать тех или иных изделий, чтобы получить максимальную прибыль?

- задача экономика оптимальные решения

- Задач Дальзавод

- Задачи 1. Оцените эффективность использования основных средств организации.. Исходные данные: В базовом году среднегодовая стоимость основных средств составляла 9000 тыс. руб. На начало отчетного года она равнялась

- Задачи 4 шт

- Задачи Административное право

- Задачи аудит

- Задачи — Вариант 5

- Задача (сувенирная продукция)

- Задача суд. делопроизводство

- Задача-Тема 8 Методы стимулирования продаж В2В, В2С

- Задача Теория игр

- Задача термодинамика

- Задача термодинамика 15

- Задача термодинамика 18

Анализ продаж – это понятная менеджерам «старой школы» интерпретация и смысловое наполнение модного выражения – «маркетинг, основанный на данных». Этот инструмент и двадцать и сто лет назад давал информацию для размышления и принятия решений управленцам в отношении выбранной стратегии, методов продвижения, качестве товара, эффективности продавцов и др. Современный инструментарий и вычислительные мощности позволяют делать невероятные по сложности и глубине исследования, что потенциально выводит анализ продаж на качественно новый уровень.

Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)— 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn — T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

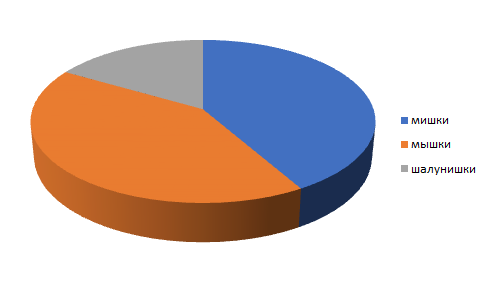

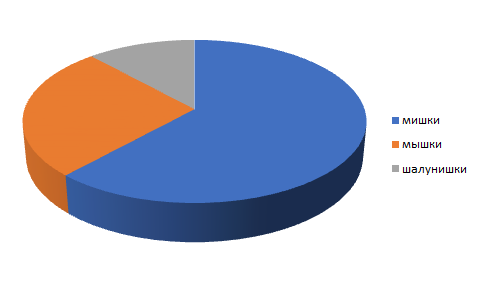

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

|

Цена, руб. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 — В* = В1 — В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* — выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 — 105 000 / 1,22 = 105 000 — 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 — 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 — 45 000 / 1,2 = 45 000 — 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 — 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 — 20 000 / 1,06 = 20 000 — 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 — 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

Анализ себестоимости

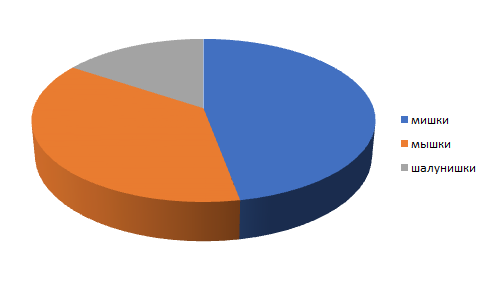

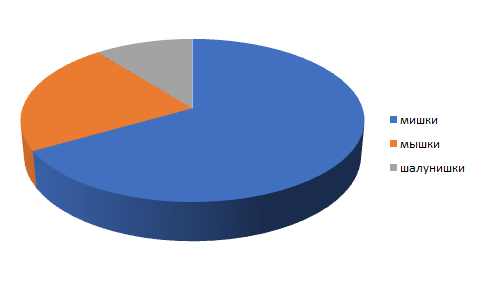

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

ROS |

15,0% |

15,0% |

14,0% |

13,1% |

12,5% |

12,1% |

|

в т.ч.: |

||||||

|

мишки |

4,0% |

4,8% |

5,0% |

5,0% |

5,0% |

5,0% |

|

мышки |

24,0% |

25,9% |

25,0% |

25,0% |

25,0% |

25,0% |

|

шалунишки |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

|

2018 (план) |

2019 (факт) |

Исполнение плана, % |

2019 (план) |

2019 (факт) |

Исполнение плана, % |

|

|

Выручка, всего |

170 000 |

160 000 |

94,1% |

165 000 |

170 000 |

103,0% |

|

в т.ч.: |

||||||

|

мишки |

100 000 |

95 000 |

95,0% |

100 000 |

105 000 |

105,0% |

|

мышки |

50 000 |

46 000 |

92,0% |

47 000 |

45 000 |

95,7% |

|

шалунишки |

20 000 |

19 000 |

95,0% |

18 000 |

20 000 |

111,1% |

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

|

Июнь (план) 2020 |

Июнь (факт), 2020 |

Исполнение плана, % |

Отклонение, % |

|

|

Выручка, всего |

20 000 |

21 500 |

107,5% |

7,5% |

|

в т.ч.: |

||||

|

мишки |

5 000 |

8 500 |

170,0% |

70,0% |

|

мышки |

10 000 |

8 000 |

80,0% |

-20,0% |

|

шалунишки |

5 000 |

5 000 |

100,0% |

0,0% |

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

Уровень продаж продукции одной компании за последние 6 месяцев показан в следующей таблице.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

Уровень продаж продукции одной компании за последние 6 месяцев показан в следующей таблице. Отобразите данные таблицы графически, и визуально оцените линейность характера тенденции. Составить прогноз объема продаж методом регрессии, предварительно спрогнозировав фактор х на основе трендовой модели (коэффициент Стьюдента: 1-5 вариант = 2,78; 6-10 вариант =3,18)

Период 1 2 3 4 5 6

Объем продаж, т.р. 136 142 136 131 159 143

Цена единицы продукции, т.р. 20 27 23 26 28 28

Решение

Построим график

График соответствует линейной тенденции

2. Для расчета параметров регрессии построим расчетную таблицу (табл. 1)

Период х y x^2 y^2 х*у

1 20 136 400 18 496 2 720

2 27 142 729 20 164 3 834

3 23 136 529 18 496 3 128

4 26 131 676 17 161 3 406

5 28 159 784 25 281 4 452

6 28 143 784 20 449 4 004

сумма 152 847 3 902 120 047 21 544

Ср. знач. 25,3 141,2 650,3 20 007,8 3 590,7

3.Система уравнений имеет вид

6a + 152*b = 847152*a + 3902*b = 21544

Решим уравнения системы

Получаем эмпирические коэффициенты регрессии:

b = 1.6883,

a = 98.3961

Уравнение регрессии (эмпирическое уравнение регрессии):

y = 1.6883 x + 98.3961

Параметры уравнения регрессии.

Выборочные средние.

Выборочные дисперсии:

Среднеквадратическое отклонение

Коэффициент корреляции b можно находить по формуле, не решая систему непосредственно:

4.Анализ точности определения оценок параметров уравнения тренда.

Дисперсия ошибки уравнения.

где m = 1 — количество влияющих факторов в модели тренда.

Стандартная ошибка уравнения.

Рассчитываем показатель тесноты связи

. Таким показателем является выборочный линейный коэффициент корреляции, который рассчитывается по формуле:

rxy=x*y-x*ySx*S(y)=3590,667-25,333*141,1672,925*8,933=0,553

Линейный коэффициент корреляции принимает значения от –1 до +1.

В нашем примере связь между признаком Y и фактором X заметна и прямая

5.Оценка параметров уравнения регрессии.

Анализ точности определения оценок коэффициентов регрессии

Несмещенной оценкой дисперсии возмущений является величина:

S2 = 83.128 — необъясненная дисперсия или дисперсия ошибки регрессии (мера разброса зависимой переменной вокруг линии регрессии).

S = 9.12 — стандартная ошибка оценки.

Sa — стандартное отклонение случайной величины a.

Sb — стандартное отклонение случайной величины b.

6.Спрогнозируем фактор х на основе трендовой модели

Линейное уравнение тренда имеет вид y = bt + a

Находим параметры уравнения методом наименьших квадратов.

Система уравнений МНК:

an + b∑t = ∑y

a∑t + b∑t2 = ∑y*t

t y t2 y2 t y

20 136 400 18496 2720

27 142 729 20164 3834

23 136 529 18496 3128

26 131 676 17161 3406

28 159 784 25281 4452

28 143 784 20449 4004

152 847 3902 120047 21544

Ср.знач

50% контрольной работы недоступно для прочтения

Закажи написание контрольной работы по выбранной теме всего за пару кликов. Персональная работа в кратчайшее

время!

Задание по дисциплине «Планирование и прогнозирование в экономике»

Задание по дисциплине «Планирование и прогнозирование в экономике»

Задание 1. Ответить на вопросы (объем ответа на каждый вопрос не менее 3 листов (14 шрифт, полуторный интервал).

Вопросы распределяются по первой букве фамилии студента:

| вопросы | 1,6 | 2,7 | 3,8 | 4,9 | 5,10 | 1,6 | 2,7 | 3,8 | 4,9 | 5,10 |

| а | б | в | г | д | е | ж | з | и | к | |

| л | м | н | о | п | р | с | т | у | ф | |

| х | ц | ч | ш | щ | э | ю | я |

Вопросы

1. Сущность и основные понятия прогнозирования, принципы и функции прогнозирования.

2. Виды, назначение и параметры прогнозов, этапы прогнозирования.

3. Методы прогнозирования экономических показателей

4. Связь прогнозирования и планирования на предприятии.

5. Технология прогнозирования сбыта

6. Понятие и процесс планирования на предприятии.

7. Функции и принципы планирования.

8. Виды и формы планирования.

9. Средства и методы планирования.

10. Контроль процесса планирования.

Задание 2.Решить задачу

Уровень продаж продукции одной компании за последние 6 месяцев показан в следующей таблице. Отобразите данные таблицы графически, и визуально оцените линейность характера тенденции. Составить прогноз объема продаж методом регрессии, предварительно спрогнозировав фактор х на основе трендовой модели (коэффициент Стьюдента: 1-5 вариант = 2,78; 6-10 вариант =3,18)

Варианты распределяются по первой букве фамилии студента:

| варианты | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| а | б | в | г | д | е | ж | з | и | к | |

| л | м | н | о | п | р | с | т | у | ф | |

| х | ц | ч | ш | щ | э | ю | я |

Вариант 1

| Период | ||||||

| Объем продаж, т.р. | ||||||

| Цена единицы продукции, т.р. |

Вариант 2

| Период | ||||||

| Объем продаж, т.р. | ||||||

| Цена единицы продукции, т.р. | 2,5 | 3,1 | 4,8 |

Вариант 3

| Период | ||||||

| Объем продаж, т.р. | 119,3 | 212,5 | 212,9 | 124,1 | 130,8 | 137,1 |

| Цена единицы продукции, т.р. |

Вариант 4

| Период | ||||||

| Объем продаж, т.р. | 125,9 | 130,8 | 135,9 | 133,7 | 124,1 | 167,2 |

| Цена единицы продукции, т.р. | 2,8 | 3,1 | 4,8 |

Вариант 5

| Период | ||||||

| Объем продаж, т.р. | ||||||

| Цена единицы продукции, т.р. | 2,2 | 3,4 | 4,7 |

Вариант 6

| Период | ||||||

| Объем продаж, т.р. | 28,5 | 29,3 | 32,8 | 37,1 | ||

| Цена единицы продукции, т.р. | 2,1 | 3,8 | 3,8 |

Вариант 7

| Период | ||||||

| Объем продаж, т.р. | ||||||

| Цена единицы продукции, т.р. | 2,5 | 3,1 | 4,8 | 5,2 |

Вариант 8

| Период | ||||||

| Объем продаж, т.р. | 29,9 | |||||

| Цена единицы продукции, т.р. | 2,6 | 3,5 | 3,8 | 4,2 |

Вариант 9

| Период | ||||||

| Объем продаж, т.р. | ||||||

| Цена единицы продукции, т.р. |

Вариант 10

| Период | ||||||

| Объем продаж, т.р. | ||||||

| Цена единицы продукции, т.р. | 3,2 | 3,5 | 4,1 | 3.7 |

Литература

1. Баринов В.А. Бизнес-планирование: Учебное пособие/Баринов В. А., 4-е изд., перераб. и доп. — М.: Форум, НИЦ ИНФРА-М, 2015. — 272 с.: 60×90 1/16. — (Профессиональное образование) (Обложка) ISBN 978-5-00091-082-5 // http://znanium.com/bookread2.php?book=502635

2. Бухалков М. И. Планирование на предприятии: Учебник / М.И. Бухалков. — 4-e изд., испр. и доп. — М.: НИЦ ИНФРА-М, 2015. — 411 с.: 60×90 1/16. — (Высшее образование:

| Бакалавриат). | (переплет) | ISBN | 978-5-16-003931-2 |

|

http://znanium.com/bookread2.php?book=42696 |

|

3. Литвинова Т. Н. Планирование на предприятии (в организации): Учебное пособие / Литвинова Т.Н., Морозова И.А., Попкова Е.Г. — М.: НИЦ ИНФРА-М, 2016. — 156 с.: 60×90 1/16. — (Высшее образование: Бакалавриат) (Обложка) ISBN 978-5-16-011296-1 // http://znanium.com/bookread2.php?book=519083

4. Романова М.В. Бизнес-планирование: Учебное пособие/Романова М. В. — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. — 240 с.: 60×90 1/16. — (Профессиональное образование) (Переплёт) ISBN 978-5-8199-0290-5 // http://znanium.com/bookread2.php?book=504797

5. 1. Прогнозирование и планирование в условиях рынка: Учебное пособие / Л.Е. Басовский. — М.: НИЦ ИНФРА-М, 2014. — 260 с.: 60×90 1/16. — (Высшее образование: Бакалавриат). ISBN 978-5-16-004198-8, 500 экз. [Адрес доступа http://www.znanium.com]

6. 2. Владимирова Л.П. Прогнозирование и планирование в условиях рынка. Уч. Пособие.- М., Издательский дом «Дашков и К»,2014 [Адрес доступа http://www.znanium.com]

Sold: 1

last one 10.10.2021

Refunds: 0

Uploaded:

03.08.2020

Content:

Планирование и прогнозирование. Задача..docx 26,6 kB

Product description

A task. Planning and forecasting.

Additional information

A task. Planning and forecasting.

Feedback

0

| Period | |||

| 1 month | 3 months | 12 months | |

| 0 | 0 | 0 | |

| 0 | 0 | 0 |

![]()

Seller will give you a gift certificate in the amount of

0.17 $

for a positive review.

In order to counter copyright infringement and property rights, we ask you to immediately inform us at support@plati.market the fact of such violations and to provide us with reliable information confirming your copyrights or rights of ownership. Email must contain your contact information (name, phone number, etc.)

Решить задачу

Уровень продаж продукции одной компании за последние 6 месяцев показан в следующей таблице. Отобразите данные таблицы графически, и визуально оцените ли-нейность характера тенденции. Составить прогноз объема продаж методом регрессии, предварительно спрогнозировав фактор х на основе трендовой модели (коэффициент Стьюдента = 2,78

Вариант 2

Период 1 2 3 4 5 6

Объем продаж, т.р. 199 202 217 222 231 239

Цена единицы продукции, т.р. 2 2,5 3,1 4 4,8 5

Решить задачу

Уровень продаж продукции одной компании за последние 6 месяцев показан в следующей таблице. Отобразите данные таблицы графически, и визуально оцените ли-нейность характера тенденции. Составить прогноз объема продаж методом регрессии, предварительно спрогнозировав фактор х на основе трендовой модели (коэффициент Стьюдента = 2,78

Вариант 2

Период 1 2 3 4 5 6

Объем продаж, т.р. 199 202 217 222 231 239

Цена единицы продукции, т.р. 2 2,5 3,1 4 4,8 5