Управляющая компания вместо генерального директора может оказаться удобным решением для собственников бизнеса, когда руководство организацией можно передать группе профессионалов, которые смогут обеспечить предприятию юридическую и финансовую безопасность. Рассмотрим нюансы работы управляющей компании в роли исполнительного органа организации.

Что говорит закон об управляющей компании как исполнительном органе общества

Возможность избрать в качестве единоличного исполнительного органа (ЕИО) управляющую компанию предусмотрена как в обществах с ограниченной ответственностью (ООО), так и в акционерных обществах (АО).

В п. 1 ст. 42 закона «Об ООО» от 08.02.1998 № 14-ФЗ определена возможность передачи полномочий ЕИО управляющему. Понятие управляющего раскрывается в подп. 2 п. 2.1 ст. 32 закона. Им может быть коммерческая организация или индивидуальный предприниматель.

Для акционерных обществ определения несколько иные. Пункт 1 ст. 69 закона «Об АО» от 26.12.1995 № 208-ФЗ разделяет понятия управляющей организации (коммерческое предприятие) и управляющего (индивидуальный предприниматель). При этом принять решение о назначении управляющей организации или управляющего может только общее собрание акционеров по предложению совета директоров или наблюдательного совета.

Почитайте об индивидуальном предпринимателе, исполняющем функции руководителя ООО, в публикации «Может ли ИП быть генеральным директором ООО?».

ВАЖНО! Гражданский кодекс РФ предусматривает возможность передачи полномочий ЕИО нескольким физическим или юридическим лицам (п. 3 ст. 65.3 ГК РФ). Но такая норма должна быть прописана в Уставе организации. Это дает возможность передавать каждой управляющей компании лишь часть полномочий гендиректора. Кроме того законодательством не запрещено передать лишь часть полномочий управляющей компании или ИП, но в данном случае потребуется либо оставить директора для осуществления не переданных управляющей компании полномочий, либо распределить их между другими органами ООО.

Как оформить договор с управляющей компанией в качестве ЕИО

Договор с управляющим или управляющей организацией подписывает лицо, председательствовавшее на собрании, на котором было принято решение об избрании ЕИО. Если при заключении договора с гендиректором-физлицом необходимо руководствоваться как гражданским, так и трудовым кодексом, то заключение договора на управление предприятием с юрлицом избавляет собственников от трудовых правоотношений с руководителем.

Руководителем компании может быть и индивидуальный предприниматель. Нюансы оформления отношений с третьим лицом — управленцем, не входящим в трудовой коллектив предприятия, подробно рассмотрены в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Четких требований к содержанию договора на передачу полномочий ЕИО управляющей компании нет. Суды определяют договор на управление организацией отдельным видом договора, не имеющим отношение к доверительному управлению имуществом. Такую позицию высказал, например, ФАС Поволжского округа в своем постановлении от 21.05.2009 № А55-13261/2008.

ВАЖНО! В договоре с управляющей компанией может быть предусмотрено и ведение бухучета предприятия, юридическое обслуживание и иные услуги. Такой вывод содержится, например, в постановлении Четвертого арбитражного апелляционного суда от 09.04.2012 № А78-7551/2011.

Как зарегистрировать изменения в ЕГРЮЛ в случае, когда единоличный исполнительный орган — управляющая компания

В течение 3 рабочих дней после вступления в силу договора с управляющей компанией необходимо подать заявление для внесения записи в ЕГРЮЛ по форме 13014. Если этого не сделать вовремя, то регистрирующий орган вправе наложить административный штраф в размере 5000 рублей или выписать предупреждение (п. 3 ст. 14.25 КоАП). Если этого не сделать совсем, то штраф предполагается в размере от 5000 до 10 000 рублей (п. 4 ст. 14.25 КоАП).

Почитайте о том, как внести сведения о документе, удостоверяющем личность руководителя, в ЕГРЮЛ, в публикации «Смена паспортных данных учредителя и директора ООО».

При передаче полномочий гендиректора управляющей компании возникает спорный вопрос с адресом организации. Закон не обязывает менять адрес предприятия на адрес управляющей компании. Несовпадение адреса организации и адреса управляющей компании не может служить причиной для отказа в госрегистрации изменений в ЕГРЮЛ. Такие разъяснения даны в письме Минфина РФ от 12.12.2016 № 03-12-13/74221. Есть и арбитражная практика, подтверждающая такую позицию (постановление Арбитражного суда Поволжского округа от 21.10.2016 № Ф06-13202/2016 по делу № А65-3626/2016).

Кто фактически осуществляет функции руководителя при передаче полномочий управляющей компании

После внесения записи в ЕГРЮЛ без доверенности представлять интересы предприятия может только генеральный директор управляющей компании. Но он вправе оформить доверенность на представление своих интересов на иное лицо. Изменение доверенного лица или ЕИО управляющей компании не обязывает организацию вносить запись в ЕГРЮЛ. Такую позицию подтверждает письмо ФНС России от 31.01.2014 № СА-4-14/1645@ (приложение 1, графа 14.2.05.36).

Закон не обязывает нотариально удостоверять доверенность, выдаваемую руководителем управляющей компании. Подтверждает это и арбитражная практика (постановление Десятого арбитражного апелляционного суда от 06.04.2015 № 10АП-19144/2014).

Формулировки в документах организации будут достаточно длинными и могут звучать следующим образом: ООО «История» в лице действующего на основании договора на передачу полномочий ЕИО № 1 от 08.06.2017 и Устава управляющего — ООО «Управляющая компания» в лице директора Барсукова И. С., действующего на основании Устава (или в лице Ступчикова А. П., действующего по доверенности № 5 от 15.06.2017).

В банковской карточке в качестве лиц, обладающих правом подписи платежных документов, указывается управляющая организация в лице ее руководителя или ее представителя, которого наделяют соответствующими полномочиями на основании распорядительного акта или доверенности. Об этом говорится в п. 7.5 инструкции Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.05.2014 № 153-И.

Как отразить расходы на управление организацией в бухгалтерском и налоговом учете

Налоговые органы не всегда признают расходы по договору с управляющей компанией. Причиной тому является отсутствие подобных затрат в закрытом перечне расходов, предусмотренных НК для уменьшения налогооблагаемой базы по единому налогу при УСН.

А в случае с налогом на прибыль причиной часто является неправильная трактовка налоговиками положений договора на управление. Как, например, в уже упомянутом постановлении ФАС Поволжского округа № А55-13261/2008. Налоговые органы рассматривают управляющую компанию не как ЕИО, а как исполнителя, оказывающего услуги по управлению предприятием, что в понимании налоговиков должно исключать одновременное наличие в штате предприятия любых специалистов, занимающих управляющие должности.

Для того чтобы снизить вероятность появления претензий со стороны ФНС, следует очень четко прописать предмет договора на управление.

А в случае с упрощенкой даже хорошо составленный договор не поможет уменьшить налогооблагаемую базу. Письмо Минфина РФ от 13.02.2013 № 03-11-06/2/3694 дает однозначное разъяснение о том, что это невозможно даже несмотря на то, что в расходы принимаются бухгалтерские, аудиторские и юридические услуги. Затраты по договору на осуществление полномочий ЕИО к таким услугам не относятся. Нельзя их включить и в материальные издержки.

В бухучете расходы по договору с управляющей компанией относятся на тот же счет, на который начислялась бы зарплата руководителя. В зависимости от вида деятельности проводка может выглядеть так:

Дт 20, 26, 44 Кт 60

Итоги

Законом описаны далеко не все тонкости, возникающие при назначении управляющей компании вместо генерального директора. Поэтому некоторые вопросы, вероятно, придется решать в судебном порядке. Но если максимально подробно описать взаимодействие с управляющей компанией в договоре, то многих проблем удастся избежать.

Источники:

- КоАП РФ

- Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

- Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

- Инструкция Банка России от 30.05.2014 N 153-И

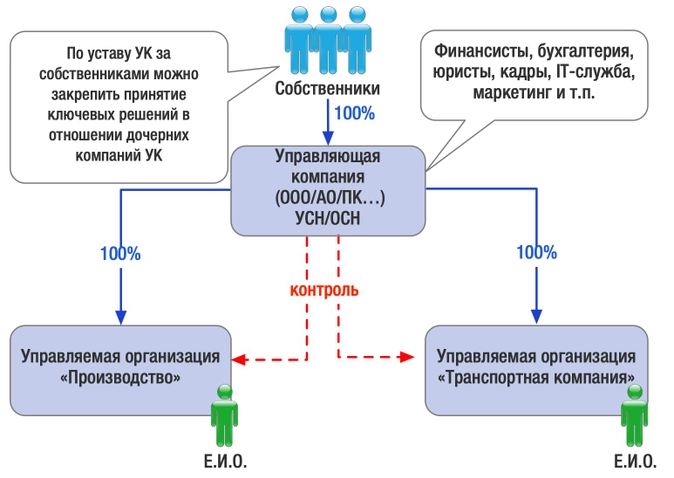

Включение в юридическую модель бизнеса управляющей компании — явление распространенное. Как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно. Это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается контроль и влияние как на весь бизнес в целом, так и на любой из его сегментов. Несмотря на хозяйственную самостоятельность каждого субъекта группы. Так и появляется общая управляющая компания. Но, как и всегда, без важных нюансов не обойтись.

Управляющая компания — это юридическое лицо любой организационно-правовой формы. По опыту экспертов taxCoach, в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации. Как правило, УК замыкает на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функции научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Зачем нужна УК

1. Наличие потребности у всех субъектов группы компаний в общих для них вспомогательных функциях: бухгалтерских, юридических, кадровых, IT, маркетинговых и иных услугах. Их обособление в отдельной организации управленчески и экономически более выгодно, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно, не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле. Все больше собственников хотят формализации отношений со своим бизнесом и фиксации юридических гарантий. Здесь же в качестве побуждающих причин — возможность официальных доходов в виде дивидендов, обеспечение наследования. Напрашивающийся вариант — создание единой управляющей компании, владеющей и/или управляющей остальными субъектами в группе.

3. Общая УК удобна и на случай обратной ситуации, когда собственники участвуют во всех компаниях группы, попадая даже в «реестр массовых учредителей». Помимо очевидных организационных сложностей в виде лишних собраний участников, визитов к нотариусу, в банки и контролирующие органы собственники при такой структуре увеличивают объем своей ответственности за компании, реальное управление которыми сосредоточено в иных руках (руководителя направления, например). Обособление владения через УК с юридическим разграничением зон ответственности за принимаемые решения может стать эффективным вариантом, выгодным как владельцам, так и управленцам бизнеса.

4. Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом. Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений. В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

Варианты оформления отношений с УК

Регулирование взаимоотношений УК с управляемыми обществами может быть построено несколькими способами:

Во-первых, через включение УК в состав участников/акционеров управляемых компаний. В таком варианте собственники напрямую участвуют только в УК и далее их мнение и владельческий контроль транслируются посредством проработки учредительных документов компаний Группы.

Такая конструкция удобна собственникам и понятна банкам, инвесторам, контрагентам. Кроме того, корпоративная структура владения позволяет использовать ряд налоговых льгот для перераспределения прибыли в группе компаний.

Второй способ — с использованием договорных конструкций, а именно:

- договора возмездного оказания услуг (на оказание бухгалтерских, юридических и т.п. услуг);

- договора на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний.

Рассмотрим особенности применения каждого из договоров отдельно.

1. Договор возмездного оказания услуг

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Одновременно у управляемого общества имеется свой единоличный исполнительный орган (Директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (Е.И.О.)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии Е.И.О. и управляющей компании первый, по сути, иерархически выше УК, поскольку он от имени организации выступает заказчиком соответствующих услуг. Однако отдельно проработав условия устава компании, компетенцию ее органов управления можно фактически обязать Е.И.О. подчиняться распоряжениям УК.

2. Договор на выполнение функций единоличного исполнительного органа (Е.И.О.)

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов.

Например: п. 1, ст. 42, п.п. 2 п. 2.1. ст. 32 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. П. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

Условия договоров и отдельные нюансы при внедрении УК

Включение в модель бизнеса Управляющей компании помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти вопрос о том, как на управляющую компанию смотрят с этой стороны. Существенный пул рисков составляют возможные претензии в части искусственного дробления бизнеса с целью получения необоснованной налоговой выгода.

Если кратко, то основные претензии при создании УК сводятся к следующему:

- УК на УСН создана специально, чтобы оказывать услуги субъектам на ОСН и выводить часть их прибыли под свое льготное налогообложение.

- Единая УК это признак взаимозависимости и подконтрольности субъектов группы, находящихся на спец. режимах, которые прикрывают деятельность по сути одного налогоплательщика на ОСН.

Безусловно, увязка юридической модели бизнеса в единую группу через общее управление — очевидна. Особенно, если собственниками управляющей и управляемых компаний являются одни и те же лица. Но, как и всегда, возникающая здесь взаимозависимость сама по себе не приобретает негативного окраса. И в обязательном порядке учитываются иные факторы, свидетельствующие о наличии или отсутствии недобросовестности при построении группы компаний имеющимся образом:

- если речь идет об оказании управленческих услуг, то наличие сторонних заказчиков уже не позволяет заявлять, что УК была создана исключительно для минимизации налоговых обязательств родственных компаний на ОСН;

- если управляемые организации являются самостоятельными и самодостаточными компаниями, на отношения между которыми наличие общей УК никак не повлияло, то говорить об искусственном дроблении тоже не приходиться.

Однако для минимизации риска возможных претензий все же необходимо придерживаться отдельных правил:

1. Виды оказываемых услуг должны быть максимально конкретизированы.

Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. по делу №А60-13970/2012: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за Е.И.О. остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли Е.И.О. не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой.

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей Е.И.О. (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

См. Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. по делу №А81-2271/2013.

При этом не забывайте, что затраты на услуги управляющего отсутствуют в закрытом перечне расходов при УСН (с объектом доход минус расходы). Однако расходы на бухгалтерские и юридические услуги НК РФ для уменьшения налогооблагаемой базы предусмотрены.См. Постановление Девятнадцатого арбитражного апелляционного суда 06.04.2016 по делу №А35/7403/15

2. Внимательно нужно относится к описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.), необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией. Контроль рыночного уровня цен никто не отменял!

3. Доказательством эффективности и обоснованности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4. Свидетельством самостоятельности УК как хозяйствующего субъекта станет оказание аналогичных услуг для нескольких компаний, в том числе не связанных между собой.

5. Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. по делу №А32-25133/2013

Учитывая, что на сегодняшний день безопасность бизнеса и его собственников, эффективность управления и владельческий контроль зависят именно от структуры бизнеса, ценность управляющей компании в группе приобрела новое звучание.

КонсультантПлюс: примечание.

К лицам, занимающим на 28.01.2018 должности, указанные в ст. 38, квалификационные требования (в ред. ФЗ от 29.07.2017 N 281-ФЗ) применяются с 28.01.2023, а для назначенных на должности с 28.01.2018 такие требования применяются с указанной даты.

(в ред. Федерального закона от 06.12.2007 N 334-ФЗ)

(см. текст в предыдущей редакции)

1. Управляющей компанией может быть только созданное в соответствии с законодательством Российской Федерации акционерное общество или общество с ограниченной (дополнительной) ответственностью.

2. Управляющая компания может использовать в своем наименовании слова «инвестиционный фонд», «акционерный инвестиционный фонд» или «паевой инвестиционный фонд» в сочетании со словами «управляющая компания».

3. Управление (доверительное управление) активами акционерного инвестиционного фонда и доверительное управление паевым инвестиционным фондом могут осуществляться только на основании лицензии управляющей компании. На основании указанной лицензии может также осуществляться доверительное управление иными активами в случаях, предусмотренных федеральными законами.

4. Деятельность, предусмотренная пунктом 3 настоящей статьи, может совмещаться только с деятельностью по управлению ценными бумагами, и (или) с деятельностью в качестве управляющей компании специализированного общества, осуществляемой в соответствии с законодательством Российской Федерации о рынке ценных бумаг, и (или) с деятельностью в качестве управляющей организации ипотечного агента.

(в ред. Федеральных законов от 21.12.2013 N 379-ФЗ, от 31.12.2017 N 506-ФЗ)

(см. текст в предыдущей редакции)

5. Управляющая компания вправе осуществлять инвестирование собственных средств, совершать сделки по передаче имущества в пользование, а также оказывать консультационные услуги в области инвестиций.

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 01.05.2019 N 75-ФЗ)

(см. текст в предыдущей редакции)

6. Размер собственных средств управляющей компании должен соответствовать требованиям нормативных актов Банка России.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

7. Управляющая компания должна обеспечить постоянное руководство своей текущей деятельностью. Полномочия единоличного исполнительного органа управляющей компании не могут быть переданы юридическому лицу.

8. В случае принятия решения о приостановлении или досрочном прекращении полномочий единоличного исполнительного органа управляющая компания обязана одновременно с принятием указанного решения принять решение об образовании соответственно временного единоличного исполнительного органа или нового единоличного исполнительного органа. При этом функции временного единоличного исполнительного органа могут осуществляться только лицом, которое состоит в штате работников управляющей компании либо входит в состав ее совета директоров (наблюдательного совета) или коллегиального исполнительного органа.

(в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 9 ст. 38 (в ред. ФЗ от 29.07.2017 N 281-ФЗ) применяется к фактам — основаниям признания лица не соответствующим требованиям к деловой репутации, имевшим место с 28.01.2018.

9. Лицо, осуществляющее функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера управляющей компании, руководителя или главного бухгалтера филиала управляющей компании, члена совета директоров (наблюдательного совета) управляющей компании, контролера (руководителя службы внутреннего контроля), сотрудника службы внутреннего контроля, осуществляющего внутренний контроль в управляющей компании, специального должностного лица, ответственного за реализацию правил внутреннего контроля в управляющей компании в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, а также лица, для которых в соответствии с настоящим Федеральным законом или принятым в соответствии с ним нормативным актом Банка России наличие квалификационного аттестата является обязательным, должны соответствовать требованиям к деловой репутации. Под несоответствием лица требованиям к деловой репутации понимается:

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

1) наличие на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, у лица (за исключением кандидата на должность специального должностного лица, ответственного за реализацию правил внутреннего контроля в управляющей компании в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения) неснятой или непогашенной судимости за совершение умышленного преступления;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

2) наличие обвинительного приговора суда в отношении лица (за исключением кандидата на должность специального должностного лица, ответственного за реализацию правил внутреннего контроля в управляющей компании в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения), совершившего умышленное преступление, без назначения ему наказания ввиду истечения срока давности уголовного преследования, если на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, не истек пятилетний срок со дня вступления в силу обвинительного приговора;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

3) наличие установленного Банком России факта неисполнения лицом, являвшимся единоличным исполнительным органом, его заместителем, членом совета директоров (наблюдательного совета), членом коллегиального исполнительного органа или учредителем (акционером, участником) кредитной организации или некредитной финансовой организации (далее при совместном упоминании — финансовая организация), обязанностей, возложенных на него Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)», при возникновении оснований для осуществления мер по предупреждению банкротства финансовой организации и (или) при возникновении признаков несостоятельности (банкротства) финансовой организации в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в Банк России заявления о согласовании кандидатуры;

4) привлечение лица в соответствии с вступившим в законную силу судебным актом к субсидиарной ответственности по обязательствам финансовой организации либо к ответственности в виде взыскания убытков в пользу финансовой организации в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)», если на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, не истек пятилетний срок со дня вступления в законную силу судебного акта;

5) признание физического лица банкротом, если на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, не истек пятилетний срок со дня завершения в отношении этого лица процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры;

6) признание лица, осуществлявшего предпринимательскую деятельность без образования юридического лица, банкротом, если на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, не истек пятилетний срок со дня завершения в отношении этого лица процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры;

7) наличие у лица в течение пяти лет, предшествовавших дню назначения (избрания) на должность лица или дню подачи в Банк России заявления о согласовании кандидатуры, права давать обязательные указания или возможности иным образом определять действия финансовой организации (независимо от срока, в течение которого лицо обладало такими правом или возможностью), которая была признана арбитражным судом банкротом (за исключением случая, если лицо представило в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к признанию финансовой организации арбитражным судом банкротом);

предъявление в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, к финансовой организации, в которой лицо осуществляло функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) финансовой организации, требования о замене указанного лица на основании части четвертой статьи 60, статей 74, 76.9-1 и 76.9-3 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

предъявление в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, к финансовой организации, в которой лицо осуществляло функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) финансовой организации, требования о замене указанного лица на основании части четвертой статьи 60, статей 74, 76.9-1 и 76.9-3 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

9) осуществление лицом функций (независимо от срока, в течение которого оно их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) финансовой организации в течение 12 месяцев, предшествовавших дню принятия Банком России решения об осуществлении мер по предупреждению банкротства финансовой организации (за исключением осуществления указанных мер в отношении кредитной организации с участием Банка России или государственной корпорации «Агентство по страхованию вкладов»), при условии, что такое решение было принято Банком России в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры (за исключением случая, если лицо представило в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к возникновению оснований для осуществления указанных мер);

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

10) осуществление лицом функций (независимо от срока, в течение которого оно их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера кредитной организации, руководителя или главного бухгалтера филиала кредитной организации, руководителя службы управления рисками, руководителя службы внутреннего аудита, руководителя службы внутреннего контроля, специального должностного лица, ответственного за реализацию правил внутреннего контроля в кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) кредитной организации в течение 12 месяцев, предшествовавших дню принятия Банком России решения об осуществлении мер по предупреждению банкротства кредитной организации с участием Банка России на основании утвержденного Советом директоров Банка России плана участия Банка России в осуществлении мер по предупреждению банкротства или государственной корпорации «Агентство по страхованию вкладов» на основании утвержденного Банком России плана участия государственной корпорации «Агентство по страхованию вкладов» в осуществлении мер по предупреждению банкротства, при условии, что такое решение было принято Банком России в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры (за исключением случая, если лицо представило в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к возникновению оснований для осуществления указанных мер);

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

11) осуществление лицом функций (независимо от срока, в течение которого оно их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) финансовой организации в течение 12 месяцев, предшествовавших дню отзыва (аннулирования) за нарушение законодательства Российской Федерации у финансовой организации лицензии на осуществление операций, соответствующих виду деятельности финансовой организации, либо дню исключения финансовой организации из соответствующего реестра за нарушение законодательства Российской Федерации, если на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, не истек пятилетний срок со дня отзыва (аннулирования) лицензии на осуществление операций, соответствующих виду деятельности финансовой организации, либо дню исключения финансовой организации из соответствующего реестра (за исключением случая, если лицо представило в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к отзыву (аннулированию) лицензии либо к исключению из соответствующего реестра);

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

12) привлечение лица два и более раза в течение трех лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, в соответствии с вступившим в законную силу судебным актом к административной ответственности за неправомерные действия при банкротстве юридического лица, преднамеренное и (или) фиктивное банкротство юридического лица (за исключением случаев, если такое административное правонарушение повлекло административное наказание в виде предупреждения);

13) привлечение лица в соответствии с вступившим в законную силу судебным актом к уголовной ответственности за неправомерные действия при банкротстве юридического лица, преднамеренное и (или) фиктивное банкротство юридического лица, если на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, не истек пятилетний срок со дня вступления в силу судебного акта;

14) наличие у лица в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, права давать обязательные указания или возможности иным образом определять действия (независимо от срока, в течение которого лицо обладало такими правом или возможностью) кредитной организации, у которой лицензия на осуществление банковских операций была отозвана по основаниям, предусмотренным пунктами 1, 2, 4 части второй статьи 20 Федерального закона «О банках и банковской деятельности», или некредитной финансовой организации, у которой лицензия была отозвана (аннулирована) за нарушение ею законодательства Российской Федерации либо которая была исключена из соответствующего реестра за нарушение ею законодательства Российской Федерации, если факт наличия у лица таких права или возможности имел место в течение 12 месяцев, предшествовавших дню отзыва (аннулирования) лицензии либо дню исключения из соответствующего реестра, за исключением лиц, представивших доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к указанным отзыву (аннулированию) лицензии либо исключению из соответствующего реестра. Таким доказательством для лица, являвшегося членом совета директоров (наблюдательного совета), является то, что он голосовал против решения совета директоров (наблюдательного совета) финансовой организации или, действуя добросовестно, не принимал участия в голосовании, которое могло повлечь указанные отзыв (аннулирование) лицензии либо исключение из соответствующего реестра, и направил информацию об этом в Банк России. Такая информация направляется в Банк России в порядке, установленном нормативным актом Банка России, в срок, не превышающий 15 дней со дня принятия советом директоров (наблюдательным советом) финансовой организации соответствующего решения;

15) совершение лицом (за исключением кандидата на должность специального должностного лица, ответственного за реализацию правил внутреннего контроля в управляющей компании в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения) более трех раз в течение одного года, предшествовавшего дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, административного правонарушения в области предпринимательской деятельности или в области финансов, налогов и сборов, страхования, рынка ценных бумаг, установленного вступившим в законную силу постановлением судьи, органа или должностного лица, уполномоченных рассматривать дела об административных правонарушениях;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

16) дисквалификация лица, срок которой не истек на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры;

17) осуществление лицом функций (независимо от срока, в течение которого оно их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, контролера (руководителя службы внутреннего контроля), внутреннего аудитора (руководителя службы внутреннего аудита), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) в течение 12 месяцев, предшествовавших дню назначения в соответствии с решением Банка России временной администрации по управлению финансовой организацией с приостановлением полномочий исполнительных органов, при условии, что такое решение было принято Банком России в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры (за исключением лиц, представивших в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к назначению временной администрации);

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

18) наличие факта расторжения с лицом трудового договора по инициативе работодателя по основаниям, предусмотренным пунктами 7 или 7.1 части первой статьи 81 Трудового кодекса Российской Федерации, если на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, не истек трехлетний срок со дня расторжения такого трудового договора;

19) предоставление лицом в течение пяти лет, предшествовавших дню его назначения (избрания) на должность или дню подачи в Банк России заявления о согласовании кандидатуры, заведомо недостоверных сведений о своем соответствии квалификационным требованиям и (или) требованиям к деловой репутации, установленным федеральными законами, регулирующими деятельность финансовых организаций, и (или) о соблюдении ограничений, установленных указанными федеральными законами в отношении лиц, занимающих должности в финансовых организациях, если такие сведения могли оказать существенное влияние на решения Банка России, для принятия которых предоставлялись указанные сведения;

20) применение Банком России в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, к финансовой организации, в которой лицо осуществляло подготовку (составление), и (или) представление, и (или) подписание, и (или) утверждение отчетности (при исполнении обязанностей единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, члена совета директоров (наблюдательного совета), главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации), мер в соответствии с федеральными законами за представление существенно недостоверной отчетности;

21) признание судом в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, лица виновным в причинении убытков какому-либо юридическому лицу при исполнении им обязанностей члена совета директоров (наблюдательного совета), единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера юридического лица, руководителя или главного бухгалтера филиала юридического лица, включая временное исполнение обязанностей по указанным должностям, либо при осуществлении полномочий учредителя (участника) юридического лица;

22) установление Банком России факта осуществления лицом действий (организации действий), относящихся в соответствии с законодательством Российской Федерации к неправомерному использованию инсайдерской информации и манипулированию рынком, в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры;

23) осуществление лицом функций (независимо от срока, в течение которого оно их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), специального должностного лица, ответственного за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, контролера (руководителя службы внутреннего контроля) или должностного лица (руководителя структурного подразделения), в обязанности которого входит осуществление внутреннего контроля в целях противодействия неправомерному использованию инсайдерской информации и манипулированию рынком, в финансовой организации в период осуществления такой организацией действий, относящихся в соответствии с законодательством Российской Федерации к неправомерному использованию инсайдерской информации и манипулированию рынком, в случае неоднократного в течение года применения к такой организации мер за осуществление указанных действий, если на день, предшествовавший дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, не истек пятилетний срок со дня последнего применения указанных мер;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

24) наличие в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, факта подписания лицом, являвшимся руководителем аудиторской организации или уполномоченным им лицом либо индивидуальным аудитором, аудиторского заключения, признанного решением суда заведомо ложным;

25) наличие в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в Банк России заявления о согласовании кандидатуры, в отношении лица факта отказа в государственной регистрации юридического лица по основаниям, установленным подпунктом «ф» пункта 1 статьи 23 Федерального закона от 8 августа 2001 года N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

(п. 9 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

9.1. Лицо, осуществляющее функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера, заместителя главного бухгалтера, члена совета директоров (наблюдательного совета), контролера (руководителя службы внутреннего контроля) управляющей компании или специального должностного лица, ответственного за реализацию правил внутреннего контроля в управляющей компании в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, а также лица, для которых в соответствии с настоящим Федеральным законом или принятым в соответствии с ним нормативным актом Банка России наличие квалификационного аттестата является обязательным, должны соответствовать квалификационным требованиям. Под квалификационными требованиями понимаются:

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

1) для лица, осуществляющего функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа управляющей компании, — высшее образование (бакалавриат, специалитет, магистратура, подготовка кадров высшей квалификации) (далее — высшее образование), подтвержденное документом об образовании и о квалификации с представлением копии такого документа, и, если иное не установлено нормативным актом Банка России, опыт руководства финансовой организацией либо структурным подразделением финансовой организации, осуществляющими деятельность на финансовом рынке, или опыт работы на руководящих должностях в органах государственной власти Российской Федерации, органах государственной власти субъектов Российской Федерации, Банке России не менее двух лет;

2) для лица, осуществляющего функции члена совета директоров (наблюдательного совета) управляющей компании, — высшее образование, подтвержденное документом об образовании и о квалификации с представлением копии такого документа;

3) для лица, ответственного за ведение бухгалтерского учета управляющей компании, — соответствие требованиям к образованию и стажу, установленным Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете»;

4) для контролера (руководителя службы внутреннего контроля) управляющей компании — соответствие установленным Банком России квалификационным требованиям;

5) для лица, осуществляющего функции специального должностного лица, ответственного за реализацию правил внутреннего контроля в управляющей компании в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, — соответствие квалификационным требованиям, установленным Банком России по согласованию с федеральным органом исполнительной власти, осуществляющим функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

6) для руководителя филиала управляющей компании — образование не ниже среднего профессионального и, если иное не установлено нормативным актом Банка России, опыт работы в финансовой организации, осуществляющей деятельность на финансовом рынке, или опыт работы на руководящих должностях в органах государственной власти Российской Федерации, органах государственной власти субъектов Российской Федерации, Банке России не менее двух лет;

7) для лиц, для которых в соответствии с настоящим Федеральным законом или принятым в соответствии с ним нормативным актом Банка России наличие квалификационного аттестата является обязательным, — наличие квалификационного аттестата специалиста финансового рынка по соответствующему виду деятельности, осуществляемой организацией на финансовом рынке.

(п. 9.1 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

9.2. Лицо, указанное в пункте 9 настоящей статьи, при согласовании его кандидатуры с Банком России (если такое согласование требуется), назначении (избрании) на должность, а также в течение всего периода осуществления функций по указанной должности, включая временное исполнение должностных обязанностей, должно соответствовать квалификационным требованиям и требованиям к деловой репутации, установленным настоящей статьей. Банк России вправе в установленном им порядке оценивать соответствие указанного лица квалификационным требованиям и требованиям к деловой репутации.

Лицо, указанное в пункте 9 настоящей статьи, в течение 30 дней со дня, когда ему стало известно о признании его не соответствующим квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящей статьей, вправе направить жалобу о признании его не соответствующим квалификационным требованиям и (или) требованиям к деловой репутации в комиссию Банка России по рассмотрению жалоб (далее в настоящей статье — комиссия Банка России) в соответствии со статьей 60.1 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

В течение пяти рабочих дней со дня принятия комиссией Банка России решения об удовлетворении указанной в настоящем пункте жалобы Банк России принимает решение об отмене предписания Банка России о замене лица, указанного в абзаце втором настоящего пункта, или решение об отказе в его согласовании на одну из должностей, указанных в пункте 9.3 настоящей статьи (в возложении временного исполнения обязанностей по этим должностям), в случае, если указанные предписание или решения основаны исключительно на признании лица не соответствующим квалификационным требованиям и (или) требованиям к деловой репутации, в отношении которого лицо обратилось с жалобой. О принятых в соответствии с настоящим пунктом решениях Банк России не позднее рабочего дня, следующего за днем их принятия, направляет сообщения в письменной форме указанному лицу и соответствующей управляющей компании.

Лицо, указанное в пункте 9 настоящей статьи, вправе обжаловать признание его не соответствующим квалификационным требованиям и (или) требованиям к деловой репутации и последующие связанные с этим предписания и решения Банка России в судебном порядке только после обжалования их в порядке, предусмотренном настоящим пунктом.

(п. 9.2 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

9.3. Назначение (избрание) лица на должность единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера, заместителя главного бухгалтера, контролера (руководителя службы внутреннего контроля) управляющей компании, руководителя или главного бухгалтера филиала управляющей компании допускается с предварительного согласия Банка России. Управляющая компания вправе возложить на лицо временное исполнение обязанностей по одной из указанных должностей до получения согласия Банка России на назначение (избрание) кандидата на освободившуюся должность не более чем на два месяца со дня освобождения от этой должности согласованного лица.

Порядок направления в Банк России заявления о согласовании кандидатуры, форма указанного заявления и перечень прилагаемых к нему документов и сведений устанавливаются нормативным актом Банка России.

Банк России в течение 30 дней со дня получения указанного заявления о согласовании кандидатуры и установленных нормативным актом Банка России документов в порядке, предусмотренном нормативным актом Банка России, дает согласие на назначение (избрание) соответствующего кандидата на должность или представляет мотивированный отказ в письменной форме. Такой отказ допускается в случае несоответствия кандидата квалификационным требованиям и (или) требованиям к деловой репутации или в случае представления неполных или недостоверных сведений.

Полученное управляющей компанией согласие Банка России на назначение кандидата на должность может быть реализовано не позднее шести месяцев со дня его выдачи, если иное не установлено нормативным актом Банка России.

(п. 9.3 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

9.4. Управляющая компания обязана уведомлять в письменной форме Банк России:

1) о назначении (избрании) лиц на должности, указанные в пункте 9.3 настоящей статьи (возложении временного исполнения обязанностей по этим должностям), в течение трех рабочих дней, следующих за днем их назначения (избрания), с приложением подтверждающих документов;

2) об освобождении лиц от должностей, указанных в пункте 9.3 настоящей статьи (освобождении от временного исполнения обязанностей по этим должностям), не позднее рабочего дня, следующего за днем принятия такого решения, с приложением подтверждающих документов.

(п. 9.4 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

9.5. В случае, если управляющей компанией после получения согласия Банка России на назначение (избрание) лица на одну из должностей, указанных в пункте 9.3 настоящей статьи, и до фактического его назначения (избрания) на указанные должности (возложения временного исполнения обязанностей по этим должностям) выявлен факт несоответствия лица квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящей статьей, управляющая компания обязана отказать такому лицу в назначении (избрании) на должность и не позднее одного рабочего дня, следующего за днем выявления такого факта, в письменной форме уведомить об этом Банк России с указанием факта, повлекшего принятие такого решения. При этом решение Банка России о согласии на назначение (избрание) такого лица считается аннулированным.

В случае, если факт несоответствия квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящей статьей, выявлен управляющей компанией после фактического назначения (избрания) лица на одну из должностей, указанных в пункте 9.3 настоящей статьи (возложения временного исполнения обязанностей по этим должностям), управляющая компания обязана:

не позднее двух рабочих дней, следующих за днем выявления таких фактов, в письменной форме уведомить об этом Банк России (с указанием соответствующих фактов);

не позднее одного месяца со дня выявления таких фактов в порядке, предусмотренном трудовым законодательством, освободить указанное лицо от занимаемой должности (освободить от временного исполнения обязанностей по этой должности);

в письменной форме уведомить Банк России об освобождении указанного лица от занимаемой должности (освобождении от временного исполнения обязанностей по этой должности) не позднее рабочего дня, следующего за днем принятия такого решения, с приложением подтверждающих документов.

(п. 9.5 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

9.6. Управляющая компания обязана в письменной форме уведомить Банк России об избрании (прекращении полномочий) члена совета директоров (наблюдательного совета), о назначении (освобождении от должности) сотрудника службы внутреннего контроля, специального должностного лица, ответственного за реализацию правил внутреннего контроля в управляющей компании в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, а также лиц, для которых в соответствии с настоящим Федеральным законом или принятым в соответствии с ним нормативным актом Банка России наличие квалификационного аттестата является обязательным, в течение трех рабочих дней со дня принятия такого решения. Порядок направления в Банк России указанного уведомления, его форма и перечень прилагаемых к нему документов и сведений устанавливаются нормативным актом Банка России.

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

В случае, если после направления управляющей компанией указанного уведомления управляющей компанией выявлен факт, свидетельствующий о несоответствии избранного члена совета директоров (наблюдательного совета) квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящей статьей, управляющая компания обязана не позднее трех рабочих дней, следующих за днем выявления такого факта, в письменной форме уведомить Банк России об этом (с указанием соответствующего факта), а также о принятых управляющей компанией мерах по прекращению полномочий указанного лица.

В случае, если после фактического назначения лица на должность сотрудника службы внутреннего контроля или специального должностного лица, ответственного за реализацию правил внутреннего контроля в управляющей компании в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, а также лица, для которого в соответствии с настоящим Федеральным законом или принятым в соответствии с ним нормативным актом Банка России наличие квалификационного аттестата является обязательным, управляющей компанией выявлен факт его несоответствия квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящей статьей, управляющая компания обязана:

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

не позднее двух рабочих дней, следующих за днем выявления такого факта, в письменной форме уведомить об этом Банк России (с указанием соответствующего факта);

не позднее одного месяца со дня выявления такого факта в порядке, предусмотренном трудовым законодательством, освободить указанное лицо от занимаемой должности (освободить от временного исполнения обязанностей по этой должности);

в письменной форме уведомить Банк России об освобождении указанного лица от занимаемой должности (освобождении от временного исполнения обязанностей по этой должности) не позднее рабочего дня, следующего за днем принятия такого решения, с приложением подтверждающих документов.

(п. 9.6 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

9.7. В случае неисполнения управляющей компанией обязанностей, предусмотренных абзацем пятым пункта 9.5 и абзацами вторым и шестым пункта 9.6 настоящей статьи, либо в случае самостоятельного выявления управляющей компанией факта несоответствия лиц, указанных в пункте 9.3 и абзаце первом пункта 9.6 настоящей статьи, квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящей статьей, Банк России направляет управляющей компании предписание с требованием об их замене в порядке, установленном нормативным актом Банка России.

Получение предписания Банка России о замене должностного лица является основанием для увольнения работника в случае невозможности перевода работника с его письменного согласия на другую имеющуюся у работодателя работу, соответствующую квалификации работника и его деловой репутации (в том числе на вакантную нижестоящую должность или нижеоплачиваемую работу), имеющуюся у работодателя в данной местности. Работодатель обязан предлагать вакансии в других местностях, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

(п. 9.7 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

10. Утратил силу. — Федеральный закон от 29.07.2017 N 281-ФЗ.

(см. текст в предыдущей редакции)

10.1. В случае, если в отношении члена совета директоров (наблюдательного совета) управляющей компании вступил в законную силу обвинительный приговор суда за совершение умышленного преступления либо вступило в законную силу решение суда о назначении административного наказания в виде дисквалификации или о привлечении лица в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)» к субсидиарной ответственности по обязательствам финансовой организации либо ответственности в виде взыскания убытков в пользу финансовой организации, указанный член совета директоров (наблюдательного совета) считается выбывшим из состава совета директоров (наблюдательного совета) со дня вступления в законную силу соответствующего решения суда.

(п. 10.1 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

10.2. Лицо, осуществляющее функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера управляющей компании, руководителя или главного бухгалтера филиала управляющей компании, не вправе осуществлять функции единоличного исполнительного органа, главного бухгалтера в других финансовых организациях, являющихся кредитными организациями, иностранными банками, страховыми организациями, иностранными страховыми организациями, клиринговыми организациями, профессиональными участниками рынка ценных бумаг, организаторами торговли на товарных и (или) финансовых рынках, акционерными инвестиционными фондами, специализированными депозитариями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, организациями, осуществляющими деятельность по пенсионному обеспечению и пенсионному страхованию, управляющими компаниями, микрофинансовыми компаниями, а также в организациях, занимающихся лизинговой деятельностью или являющихся аффилированными лицами по отношению к управляющей компании (за исключением случая, если управляющие компании являются по отношению друг к другу основным и дочерним хозяйственными обществами).

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Лицо, осуществляющее функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера управляющей компании, руководителя или главного бухгалтера филиала управляющей компании, не вправе осуществлять функции руководителя, главного бухгалтера филиала иностранной страховой организации.

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

(п. 10.2 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

11. Российская Федерация, субъекты Российской Федерации и муниципальные образования не вправе являться участниками управляющей компании, за исключением случаев, предусмотренных федеральным законом, регулирующим деятельность акционерного общества «Управляющая компания Российского Фонда Прямых Инвестиций».

(п. 11 в ред. Федерального закона от 02.06.2016 N 177-ФЗ)

(см. текст в предыдущей редакции)

12 — 14. Утратили силу. — Федеральный закон от 28.06.2013 N 134-ФЗ.

(см. текст в предыдущей редакции)

15. Управляющая компания обязана организовать внутренний контроль за соответствием деятельности, осуществляемой на основании лицензии управляющей компании, требованиям федеральных законов и иных нормативных правовых актов Российской Федерации, нормативных актов Банка России, правилам доверительного управления паевым инвестиционным фондом, иным договорам, заключенным управляющей компанией при осуществлении указанной деятельности, а также учредительным документам и внутренним документам управляющей компании (далее — внутренний контроль).

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

16. Внутренний контроль должен осуществляться должностным лицом (далее — контролер) или отдельным структурным подразделением управляющей компании (далее — служба внутреннего контроля). Контролер (руководитель службы внутреннего контроля) назначается на должность и освобождается от должности на основании решения совета директоров (наблюдательного совета), а при его отсутствии решения общего собрания акционеров (участников) управляющей компании. Контролер (руководитель службы внутреннего контроля) подотчетен совету директоров (наблюдательному совету) или общему собранию акционеров (участников) управляющей компании.

17. Лицо, осуществляющее функции единоличного исполнительного органа, не может являться контролером (руководителем службы внутреннего контроля) или сотрудником службы внутреннего контроля, осуществляющим внутренний контроль.

(п. 17 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

18. Правила организации и осуществления внутреннего контроля в управляющей компании (далее — правила внутреннего контроля) и вносимые в них изменения утверждаются советом директоров (наблюдательным советом), а при его отсутствии общим собранием акционеров (участников) управляющей компании.

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

Законодательство предусматривает особый способ передачи управляющей организации или управляющему полномочий руководителя компании. Чтобы оформить все по правилам, необходимо учесть множество нюансов и составить ряд документов. Поговорим о том, в соответствии с какими бумагами управляющая организация будет осуществлять свои полномочия; какие документы следует составить и что в них записать. Приведем примеры составления приказов, образец доверенности и фрагмент договора о передаче полномочий единоличного исполнительного органа управляющей организации.

Подписание документов представителями управляющей организации, выполняющей функции единоличного исполнительного органа юридического лица, – явление не новое, тем не менее не так часто встречающееся на практике и в основном – в коммерческих организациях. Передача полномочий руководителя управляющей организации или управляющему имеет место, как правило, в крупном и среднем бизнесе. Рассмотрим, какие полномочия может иметь управляющая организация, как она их осуществляет и, наконец, каким образом подписываются документы от имени компании.

Полномочия управляющей организации

В акционерных обществах (АО) и обществах с ограниченной ответственностью (ООО) законодательством предусмотрен особый способ передачи полномочий руководителя – управляющей организации или управляющему. Притом что полномочия самого руководителя либо приостанавливаются, либо прекращаются в зависимости от того, какой порядок передачи предусмотрен уставом общества.

Попробуем разобраться, в соответствии с какими документами управляющая организация или управляющий могут осуществлять свои полномочия.

Устав

Во-первых, это устав организации, в котором отражается компетенция органов управления общества, в частности, указывается, кто принимает решение об образовании исполнительного органа и о досрочном прекращении его полномочий. Формулировка выдержки показана в Примере 1.

Пример 1

9.3. К компетенции Совета директоров относятся следующие вопросы:

…

20) образование единоличного исполнительного органа Общества и досрочное прекращение его полномочий, утверждение условий трудового договора с ним, а также принятие решения о передаче полномочий единоличного исполнительного органа Общества коммерческой организации или индивидуальному предпринимателю (управляющему), утверждение такого управляющего и условий договора с ним;

Решение

Во-вторых, в соответствии с п. 1 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» полномочия единоличного исполнительного органа акционерного общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему) по решению общего собрания акционеров (только по предложению совета директоров (наблюдательного совета) общества). Однако п. 3 данной статьи допускает принятие решения по этому вопросу советом директоров (наблюдательным советом) общества, если это отнесено уставом к его компетенции.

Статья 42 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» устанавливает аналогичный порядок передачи полномочий единоличного исполнительного органа общества с ограниченной ответственностью управляющему.

Решением общего собрания акционеров/участников о передаче полномочий единоличного исполнительного органа управляющей организации или управляющему также определяется срок, на который передаются полномочия, и другие условия договора.

Приведем пример резолютивной части решения (Пример 2).

Пример 2

Постановили:

1. Досрочно прекратить полномочия генерального директора Общества – Маркова Дмитрия Сергеевича.

2. Передать полномочия генерального директора Общества управляющей организации – Закрытому акционерному обществу «ТАС» сроком на три года.

3. Заключить с Закрытым акционерным обществом «ТАС» договор о передаче полномочий исполнительного органа на условиях согласно Приложению № 1 в срок до 25 января 2014 года.

Голосовали: «за» – 5 голосов;

«против» – 0 голосов;

«воздержались» – 0 голосов.

Решение принято 100% голосов.

Договор

В-третьих, права и обязанности управляющей организации или управляющего определяются также заключаемым с ней/ним договором, являющимся, по сути, договором возмездного оказания услуг. Договор от имени АО с управляющей организацией/управляющим подписывается председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным советом директоров (наблюдательным советом) общества.

К сведению

Если полномочия единоличного исполнительного органа передаются управляющей организации или управляющему, то они передаются в полном объеме.

Договор с управляющим от имени ООО подписывается лицом, председательствовавшим на общем собрании участников общества, утвердившем условия договора с управляющим, или участником общества, уполномоченным решением общего собрания участников общества, либо, если решение этих вопросов отнесено к компетенции совета директоров (наблюдательного совета) общества, председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным решением совета директоров (наблюдательного совета) общества.

О передаче полномочий единоличного исполнительного органа управляющей организации или управляющему следует уведомить регистрирующий орган на основании требований Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в течение трех рабочих дней с момента изменения сведений о единоличном исполнительном органе юридического лица (п. 5 ст. 5).

К сведению

В акционерных обществах с учетом рекомендаций Кодекса корпоративного поведения от 05.04.2002, утвержденного распоряжением Федеральной комиссии по рынку ценных бумаг от 04.04.2002 № 421/р «О рекомендации к применению кодекса корпоративного поведения» (п. 2.1.10), договором между обществом и управляющей организацией (управляющим) должны быть предусмотрены:

- цели, достижение которых надлежит обеспечить управляющей организации (управляющему);

- размер вознаграждения управляющей организации (управляющего);

- ответственность, возникающая у управляющей организации (управляющего) в связи с исполнением ею возложенных на нее функций;

- порядок прекращения полномочий управляющей организации (управляющего);

- объем и содержание информации и отчетов, которые управляющая организация (управляющий) обязана представлять совету директоров и акционерам в отношении своей работы и показателей деятельности общества, периодичность, с которой должны предоставляться такие отчеты;

- перечень должностных лиц управляющей организации, обязанных отчитываться о ее работе.

В договоре следует предусмотреть положения о правах, обязанностях и ответственности, образец которых приведен в Примере 3.

Пример 3

3. ПРАВА И ОБЯЗАННОСТИ УПРАВЛЯЮЩЕЙ ОРГАНИЗАЦИИ

3.1. Управляющая организация в лице своего единоличного исполнительного органа (генерального директора) осуществляет функции единоличного органа Общества без доверенности, в том числе действует от имени Общества, представляет интересы Общества перед российскими и иностранными организациями, государственными органами и органами местного самоуправления, судами и третейскими судами, а также иными лицами и органами.

3.2. Управляющая организация готовит проекты годовых бюджетов Общества и годовых отчетов о деятельности Общества. Проект годового бюджета Общества должен быть подготовлен для утверждения Общим собранием участников Общества не позднее 15 декабря года, предшествующего бюджетному году. Проект годового отчета должен быть подготовлен для утверждения Общим собранием участников Общества не позднее 15 апреля года, следующего за отчетным.

3.3. Управляющая организация имеет право:

- формировать состав и возглавлять деятельность персонала Общества;

- представлять интересы Общества во всех органах государственной власти и местного самоуправления, российских и иностранных организациях;

- совершать сделки в пределах своей компетенции и полномочий;

- распоряжаться имуществом Общества в пределах, установленных его Уставом и действующим законодательством Российской Федерации;

- подписывать от имени Общества хозяйственные и трудовые договоры;

- самостоятельно, в пределах своей компетентности, решать все вопросы профессиональной и хозяйственной деятельности Общества;

- распоряжаться любым имуществом Общества, кроме случаев, когда решение подобных вопросов относится к исключительной компетенции Общего собрания участников;

- открывать расчетные и иные счета в российских и иностранных банках, подписывать платежные и иные банковские и финансовые документы;

- утверждать организационную структуру, штатное расписание, должностные инструкции на всех работников Общества;

- утверждать правила, процедуры, инструкции и иные внутренние документы Общества за исключением документов, утверждаемых Общим собранием участников;

- принимать на работу, переводить на другую работу и увольнять с работы работников Общества, применять к ним меры поощрения и налагать дисциплинарные взыскания в соответствии с действующим законодательством Российской Федерации;