Заметки в инвестировании

В этой книге представлена квинтэссенция более чем 20-летнего опыта инвестиций целой команды профессионалов, их знаний и практики. Большинство материалов появилось как ответы на наиболее часто встречающиеся вопросы, связанные с вложением денег.

Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом. Книга позволит понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок.

Для лучшего понимания материалов книги предлагаем ознакомиться с видеокурсом лекций об основах инвестирования. Подробнее по ссылке.

За выходом новых материалов и обновлением существующих Вы можете следить на нашем Telegram-канале: https://t.me/arsageranews.

Любите читать книги в печатном виде? Тогда примите участие в акции «Расскажи друзьям о книге» и получите бесплатный экземпляр по почте (только по России) или в офисе компании.

Для этого нужно:

1. Опубликовать запись в любой социальной сети с пометкой #заметкивинвестировании со своим ответом «Хочу прочитать книгу, потому что…».

2. Указать в публикации, что сейчас для всех желающих книга распространяется бесплатно в удобных форматах (pdf, doc, epub, fb2).

3. Добавить ссылку на страницу книги, где ее можно скачать (arsagera.ru/kniga/), а также ссылку на видеокурс лекций от УК «Арсагера» (arsagera.ru/course/). А затем отправить ссылку на публикацию вместе со своим почтовым адресом и Вашими полными ФИО нам на электронную почту clients@arsagera.ru или заполнить форму участника акции.

4. Дождаться результатов конкурсного отбора постов, который мы проводим один раз в две недели (примерно в 15-ых и 30-ых числах месяца).

Принять участие

Хотим обратить внимание, что мы не считаем правильным высылать 5-ое издание книги тем, кто ранее уже получал бумажный экземпляр «Заметок в инвестировании». Поскольку, отправив книгу повторно, мы лишим этих знаний кого-то, кто еще ни разу не получал книгу. Мы стремимся к тому, чтобы в России стало как можно больше финансово грамотных граждан. Мы очень благодарны всем, кто поддержал нас в стремлении к этой цели и уже принял участие в акции «Расскажи друзьям о книге». С изменениями и обновлениями 4-го издания Вы легко можете ознакомиться в электронном формате. Спасибо за понимание!

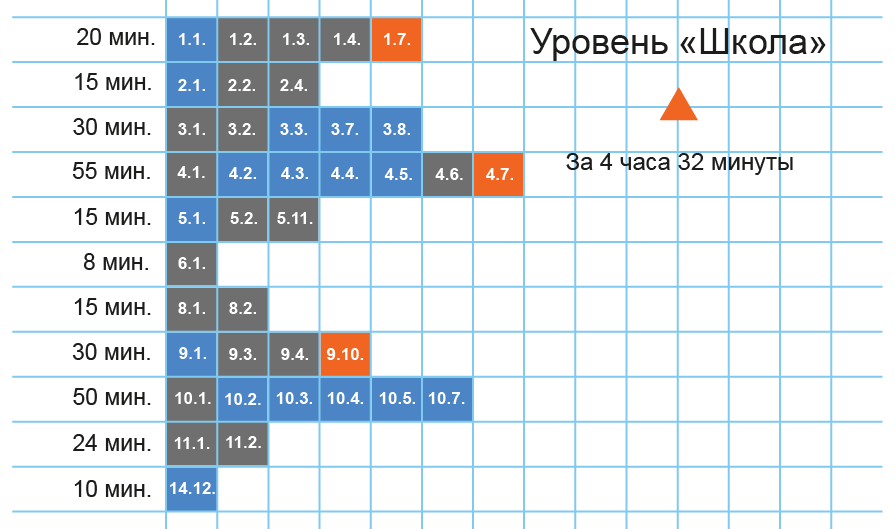

Для удобства читателей в рамках книги составлено 4 курса по уровню сложности. В первый сборник вошли материалы из базового курса «Школа», который позволяет за 4 часа получить начальные знания о смысле и общих правилах инвестирования (нумерация глав и материалов совпадает с книгой).

Прочли книгу? Проверьте свои знания и попробуйте пройти наш тест «Основы инвестирования». Тест содержит 111 вопросов на базовые знания об инвестициях. Для начала Вы можете попробовать пройти мини-тест, а уже потом приступать к полному варианту.

Начать тест

Вознаграждение за успешное прохождение теста (95% и более) — 1 000 руб. Вознаграждение выдается однократно. За повторную сдачу теста вознаграждение не выдается.

-

Рецензии

-

Отзывы

-

Литература по теме

Книга написана понятным, человеческим языком — тем более понятным, что она изначально рассчитана на русские реалии, которые довольно сильно отличаются от западных. Большой плюс авторам стоит поставить за попытку воспитать с нуля не типичного азартного биржевого игрока, ослеплённого несбыточными надеждами на быстрое обогащение, а компетентного инвестора, умеющего «думать» на годы вперёд…

![]()

Инвестиции в стиле ЭКО

В общем, факт есть факт, пусть и совершенно неожиданный для меня. УК Арсагера выпустила очень качественную книгу по инвестированию, которая уж точно войдёт в ТОП того, что я читал в этом году…

Михаил Болдов, частный инвестор

Я помню, что начинал читать этот труд с большой долей скепсиса. Чего можно ожидать от книги, которую управляющая компания распространяет бесплатно? Рекламного буклета, который расхваливает продукты и услуги этой УК?…Я признаю, что ошибся тогда в своих предположениях. Книга «Заметки в инвестировании» оказалась качественной, честной и многогранной работой. Она настолько мне понравилась, что я всегда рекомендую её своим друзьям и знакомым в числе книг, которые нужно прочитать начинающим инвесторам для понимания того, как можно и нельзя работать на фондовом рынке.

![]()

InvestProfit

Для меня книга оказалась разделенной примерно на четыре равные части. Первую я нашел весьма интересной — в ней даны общие понятия об инвестировании на уровне популярной терминологии, так что читается эта часть легко…

![]()

Туловище инвестора

Книга производит хорошее впечатление, конечно в ней есть небольшие ошибки, иногда они не договаривают или слишком идеализируют. Полагаю, вдумчивый читатель и сам увидит эти моменты…

Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

Джон С. Богл

Разумный инвестор

Бенджамин Грэхем

Переиграть Уолл-стрит

Питер Линч, Джон Ротчайлд

Как инвестировать в индексы

Макс Исаакман

Обыкновенные акции и необыкновенные доходы

Филип А. Фишер

Секреты выдающихся инвесторов. Советы от Баффета, Грэхема, Фишера, Прайса и Темплтона, как разбогатеть на финансовом рынке

Никки Росс

Путь Уоррена Баффета. Стратегии инвестиций величайшего в мире инвесторар

Роберт Г. Хагстрем

Метод Питера Линча. Стратегия и тактика индивидуального инвестора

Питер Линч

Экономикс

К.Л. Макконнелл, С.Л. Брю

Стоимость компаний. Оценка & управление

Том Коупленд, Тим Коллер, Джек Муррин

Эссе об инвестициях, корпоративных финансах и управлении компаниями

Уоррен Баффет

Успех требует риска, или Как заработать миллиард…

Мортон Дэвис

Ваш сосед — миллионер

Стэнли Томас, Данко Уильям

Руководство богатого папы по инвестированию

Роберт Т. Кийосаки, Шэрон Л. Лектер

Манифест инвестора

Уильям Беренстайн

Как получать знания из этой книги

Если бы информация из этой книги была у меня на 25 лет раньше, я был бы раз в пять-десять богаче (хотя я не жалуюсь на свое благосостояние).

Инвестор

Здесь представлена квинтэссенция более чем 25-летнего опыта инвестиций целой команды профессионалов, их знаний, практики, ошибок и их анализа. Вы можете посмотреть оглавление и начать читать книгу с любого материала, который показался Вам интересным. В ходе личных встреч мы рассказывали клиентам о своих взглядах на инвестиции и в какой-то момент решили записывать их. Большинство материалов появилось как обоснование и объяснение инвестиционной философии и подходов, используемых компанией при осуществлении инвестиций и управлении капиталом.

В результате накопился большой объем статей и материалов, которые мы решили объединить и расставить в определенной логической последовательности: от смысловых и стратегических вопросов к более техническим. Внутри главы материалы располагаются от простых к более сложным. В результате получилась целая книга об инвестициях!

Многие материалы (и советы) будут полезны и тем, кто занимается инвестированием самостоятельно. Мы также хотим уберечь своих читателей от возможных ошибок и подводных камней, связанных с инвестированием, в том числе, от недобросовестных участников рынка и откровенных мошенников.

Мы хотим, чтобы у наших граждан сформировалось правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом.

Для удобства читателей составлено 4 курса по уровню сложности.

Короткий базовый курс «Школа» позволяет за 4,5 часа получить начальные знания о смысле и общих правилах инвестирования. Материалы этого курса обозначены в оглавлении маркером (курс «Школа»).

Материалы, не вошедшие в предыдущие издания, выделены маркером NEW (в таблице – оранжевым цветом), а обновленные – UPD (в таблице – голубым цветом).

Программа курса «Университет» рассчитана на тех, кто серьезно интересуется фондовым рынком. Ориентировочное время для изучения – 11 часов. Особое внимание уделено оценке качества управления, правилам самостоятельного инвестирования и факторам, от которых зависит курсовая стоимость акций.

Курс «Аспирантура» дает углубленные знания по фундаментальному анализу и методикам компании по управлению капиталом. Ориентировочное время для изучения – 5 часов.

В рамках курса «Факультатив» затрагиваются общефилософские вопросы инвестирования, некоторые спорные вопросы фундаментального анализа, а также приводится ряд методик, применяемых в УК Арсагера.

Ориентировочное время для изучения – 3 часа.

Вы также можете ознакомиться с нашим видеокурсом лекций, который не просто поможет понять написанное в книге, но и расскажет о том, как применять эти знания на практике. Наглядные примеры и живое общение позволят лучше разобраться в том, что и как нужно делать, чтобы достичь своих финансовых целей.

Все 17 лекций курса уже собраны в единый плейлист «Лекториум» на нашем канале «Арсагера» в YouTube, а также опубликован на нашем сайте.

Глава 1. Ваш самый главный актив

1.1. Инвестиции, почему они необходимы? (Курс «Школа») UPD

Какими способностями должен обладать человек, чтобы быть успешным в современном мире? Например, в XVII веке надо было уметь отлично держаться в седле и прекрасно владеть шпагой, сейчас такие навыки – экзотика и не особо помогают в жизни. В 80-х годах прошлого века умение работать на компьютере, как и умение управлять трактором, было всего лишь одним из вариантов профессиональной деятельности. Сегодня умение пользоваться компьютером – навык, необходимый каждому человеку.

Чтобы быть успешным, надо быть профессионалом высокого класса, что позволит вам иметь достойную заработную плату.

Но зачастую весь заработанный доход человек тратит на потребление – живет «от зарплаты до зарплаты». Более того, многие пользуются кредитами, на обеспечение которых нередко уходит большая часть этого дохода. Таким образом, человек попадает в зависимость от работодателя, государства, банка. Кроме того, недостаточно быть высокооплачиваемым специалистом и профессионалом. К примеру, великий художник Ван Гог и известный бразильский футболист Гарринча умерли в нищете.

Один из самых важных навыков успешного человека в современном мире – умение распоряжаться результатом своего труда. Рано или поздно некоторые из нас задумываются о накоплениях, о том, чтобы стать финансово независимыми, обеспечить себе достойную старость, позаботиться о будущем детей. Как этого достичь?

В какой-то мере о нас заботится государство. Определенная часть нашего ежемесячного дохода попадает в пенсионный фонд, а при наступлении пенсионного возраста каждый получает гарантированную пенсию. Но размеры пенсионных выплат настолько малы, что не позволяют пенсионерам даже обеспечить себя.

В развитых странах ситуация иная. Все видели улыбающихся и довольных туристов из-за рубежа, большинство из которых – пожилые люди. Это не банкиры и не олигархи в отставке. Это обыкновенные люди – такие же как мы с вами. Что же позволяет им наслаждаться жизнью, а не думать о том, как дотянуть до зарплаты или пенсии в следующем месяце?

Дело в том, что в западных странах очень хорошо развита культура инвестирования. Большинство жителей этих стран начинают инвестировать еще в молодости. В США, например, 80% населения имеют вложения в ценные бумаги, а объем вложений в инвестиционные фонды в два раза превышает объем депозитов. В России объем ПИФов в десятки раз меньше, чем объем депозитов, и около 10% населения вкладывает деньги в ценные бумаги.

Инвестиции позволяют со временем получать не только доход от своей профессиональной деятельности – «зарплату», но и инвестиционный доход. На графиках ниже видно, что инвестор, в отличие от человека, не занимающегося инвестициями, получает дополнительный инвестиционный доход, который со временем может намного превосходить размер заработной платы.

Первая модель предполагает расходование инвестиционного дохода и сделанных ранее сбережений за предполагаемый период жизни.

Взаимосвязь возраста и дохода инвестора. Модель 2

Вторая модель показывает ситуацию, при которой инвестор тратит только инвестиционный доход, сохраняя сбережения для потомков.

Многие думают: «инвестиции – это для избранных», «чтобы инвестировать и получать инвестиционный доход, необходимо иметь много денег». Однако инвестиции можно осуществлять, имея и небольшой капитал. Это достигается путем инвестирования средств в паевые инвестиционные фонды (ПИФы).

Паевые фонды аккумулируют средства пайщиков и профессионально инвестируют их. Средства ПИФа инвестируются в ценные бумаги – акции и облигации различных российских и/или иностранных компаний, либо в недвижимость. Стоит отметить, что также существуют ПИФы, инвестирующие в инструменты денежного или товарного рынков, ипотечные, кредитные инструменты и т. д.

В странах с высоким уровнем жизни населения большая часть жителей инвестирует именно посредством инвестиционных фондов. Приведенные далее графики показывают соотношения размера стоимости чистых активов (СЧА) фондов к ВВП страны. По данному соотношению (СЧА/ВВП) можно судить об инвестиционной активности населения.

В совокупности объем средств, которые граждане других государств инвестируют в экономику своих стран, огромен. Эти инвестиции приводят к ускорению роста экономик и дальнейшему повышению уровня жизни населения.

Таким образом, инвестируя в экономику своей страны, мы способствуем повышению собственного благосостояния.

Не забывайте, что ваши деньги работают на вас 24 часа в сутки и могут работать на ваших детей и внуков. Инвестируйте и создавайте основу для вашего будущего капитала, вкладывая в активы, увеличивающие ваше благосостояние.

Выводы:

• В современном мире умение грамотно инвестировать становится навыком, необходимым для того, чтобы быть успешным человеком.

• Инвестиции позволяют получать дополнительный инвестиционный доход, который со временем может намного превосходить размер заработной платы.

• Инвестиции – это вовсе не прерогатива богатых, как думают многие. Инвестиции доступны всем. В паевые инвестиционные фонды возможны вложения, к примеру, от 1 000 ₽.

Следующий материал курса «Школа»: 1.2. Ваш самый главный актив – это вы сами!

1.2. Ваш самый главный актив – это вы сами! (Курс «Школа»)

В социально-корпоративных отношениях наша энергия, знания и способности, в зависимости от их ценности, обмениваются на реализацию наших желаний и потребностей. Как же понять, сколько вы стоите, как определить оптимальную структуру человеческого и финансового капитала в вашей жизни?

Чаще всего оценка человеческого капитала происходит при приеме на работу. Работодатель оценивает вашу производительность и сообщает, сколько готов за нее платить. В результате вы получаете регулярный доход, который обеспечивает вашу жизнь, а работодатель получает ваш труд и прибыль, которую этот труд генерирует.

Оценка человеческого капитала осуществляется в банке при выдаче кредита. Банк пытается понять, сможет ли ваш человеческий капитал обеспечить обслуживание кредита.

От чего зависит стоимость человеческого капитала? Cреди множества факторов одним из наиболее важных является образование. Статистика показывает: чем лучше образование, тем больший денежный поток вы способны генерировать. Именно поэтому важно заранее позаботиться об образовании своих детей и сформировать необходимую для этого сумму.

Теория человеческого капитала использует разные подходы и методики, но есть очень простой способ. Допустим, ваш годовой доход составляет 1 млн ₽. Какой суммой необходимо обладать, чтобы получать такой же доход? Если ставка по депозиту составляет 10%, вам надо иметь 10 млн ₽. Такая сумма позволит заместить ваш человеческий капитал, но если ставки в банках снизятся до 5%, вам уже потребуется 20 млн ₽.

Зависимость годового дохода от возраста и уровня образования в США

С помощью инвестиций происходит трансформация человеческого капитала в финансовый. Доходы от инвестиций со временем могут позволить вам заместить доходы от человеческого капитала.

Финансовый капитал – это не только накопленные деньги и депозиты в банке. К тому же, при использовании только банковских вкладов в долгосрочной перспективе, инфляция не позволит заметно увеличить покупательную способность вашего финансового капитала.

У большинства людей в развитых странах финансовый капитал составляют акции, облигации, паи, недвижимость. Эти активы имеют накопительную (созидательную) природу и при правильном использовании могут не только защитить от инфляции, но и увеличить ваше реальное благосостояние.

По ходу жизни человеческий капитал как генератор регулярного дохода вначале возрастает, а потом уменьшается, в то время как финансовый капитал – при условии инвестирования части трудового дохода – постепенно возрастает и к определенному возрасту становится главным активом в общем портфеле человека.

Основная задача – осуществлять на протяжении жизни регулярные сбережения части трудового дохода, то есть переводить свой человеческий капитал в финансовый, который и станет основным источником регулярного дохода, когда ваш человеческий капитал иссякнет. По сути, необходимо планомерно заместить одну форму капитала другой.

Динамика структуры общего богатства человека

Как заместить человеческий капитал финансовым? Какой уровень риска при формировании финансового капитала приемлем для вас?

Можно подойти к решению этих вопросов нестандартно и сравнить человека с финансовым инструментом.

У многих людей человеческий капитал похож на банковский депозит или надежную облигацию: из периода в период он приносит стабильный фиксированный доход.

Есть профессии, где доход от человеческого капитала тесно связан с событиями, происходящими в тех или иных отраслях экономики. Например, динамика доходов человека, работающего в туристическом секторе, тесно связана с сезонностью, а динамика доходов риэлтора – с состоянием рынка недвижимости. Поэтому человеческий капитал этих людей напоминает акцию (а точнее – актив с повышенной волатильностью).

Человеческий капитал абсолютного большинства людей в стабильные времена больше напоминает облигацию, а в нестабильные – акцию.

Специалисты Ibbotson Associates, Inc. пришли к выводу, что человеческий капитал среднестатистического инвестора на 70% является облигацией, а на 30% – акцией.

Особенности использования своего человеческого капитала необходимо учитывать при инвестировании финансового капитала. Если ваша деятельность приносит стабильный доход, можно позволить себе более высокие риски при инвестировании финансового капитала. И наоборот, если у вас «то густо, то пусто», лучше вкладывать деньги в высоконадежные активы. То есть если ваш человеческий капитал больше похож на облигацию (депозит), вы вполне можете большую часть своих денег инвестировать в акции, и наоборот.

Выводы

• На протяжении жизни человеку необходимо планомерно заместить человеческий капитал финансовым.

• Наиболее эффективными формами финансового капитала являются акции, облигации, паи, недвижимость. Эти активы могут не только защищать средства от инфляции, но и увеличивать благосостояние их владельцев.

• При формировании финансового капитала необходимо учитывать структуру человеческого капитала.

Следующий материал курса «Школа»: 1.3 Как вы будете жить на пенсии?

1.3. Как вы будете жить на пенсии? (Курс «Школа»)

То, как меняется ваш доход при выходе на пенсию, называется коэффициентом замещения (покрытия). Он зависит от того, насколько эффективно в течение жизни вы трансформировали свой человеческий капитал в финансовый.

Не надейтесь на государственное пенсионное обеспечение – сейчас оно обеспечивает только 15-20% от текущего дохода. То есть ваш уровень жизни может снизиться на 80-85%. Кроме того, рост цен (инфляция) обесценивает ваши сбережения. Для сохранения коэффициента замещения сбережения должны инвестироваться с доходностью, как минимум равной инфляции. А лучше – выше.

Что вы можете сделать, чтобы обеспечить себе приемлемый уровень жизни на пенсии.

Способ № 1: снижение потребления.

Со снижением потребления при выходе на пенсию сталкивается большинство людей. Недостаток средств (низкий коэффициент замещения) приводит к тому, что человек просто вынужден меньше потреблять. С другой стороны, сокращение потребления в продуктивный период жизни позволяет увеличить уровень потребления на пенсии, увеличивая коэффициент замещения.

Способ № 2: наращивание качества человеческого капитала, а проще говоря – получение человеком как можно большей зарплаты.

Высокая зарплата, конечно же, сформирует определенный образ жизни, однако в сегодняшних деньгах для комфортной жизни на пенсии человеку было бы достаточно 40 000 ₽ в месяц, что при зарплате в 100 000 ₽ предполагает коэффициент замещения в районе 40%.

Более высокая зарплата позволит не только повысить норму сбережения для пенсии (скажем, еще на 10%), но и обзавестись всем необходимым имуществом в процессе трудовой деятельности. Однако этот способ работает только при условии вложения своих сбережений с достаточной отдачей.

Способ № 3: увеличение периода сбережения до пенсии.

Для этого человек должен либо сам как можно раньше начать сберегать, либо за него это должны делать родители. Другой вариант – более поздний выход на пенсию.

Способ № 4: инвестирование в активы, которые потенциально способны обеспечить доходность выше инфляции.

Максимизация среднегодовой доходности инвестиций необходима, чтобы компенсировать разрушительный эффект инфляции. Человеку необходимо выбирать такие финансовые инструменты, которые потенциально способны обеспечить доходность выше инфляции в долгосрочной перспективе. Это, как правило, не могут обеспечить банковский депозит или облигации. Среди имеющихся активов такими инструментами могут являться лишь акции и недвижимость. Это подтверждается и статистическими исследованиями как российского, так и зарубежного рынка.

Выводы

• Для того чтобы обеспечить себе комфортный уровень жизни на пенсии, необходимо:

• инвестировать средства с доходностью выше инфляции. Этого можно добиться, осуществляя вложения в акции и недвижимость;

• сберегать минимум 20% от дохода;

• осуществлять трансформацию человеческого капитала в финансовый (откладывать средства на пенсию) нужно с самого начала трудовой деятельности. Чем больше времени в запасе, тем меньше может быть норма сбережений.

• При оптимистичном варианте развития событий и персональной норме сбережений в 20% от дохода, все, что вы сможете «отложить» (сберечь) за полтора года трудовой деятельности, будет обеспечивать вас в течение примерно одного года жизни на пенсии.

Следующий материал курса «Школа»: 1.4. Пенсия или автомобиль?

1.4. Пенсия или автомобиль? (Курс «Школа») UPD

«Живи сейчас!», «Побалуй себя!», «Живи полной жизнью!» – классические лозунги маркетинга в обществе потребления. Люди готовы тратить деньги, которые они даже еще не заработали. К этому можно добавить правило жизни: «Чтобы было не хуже, чем у других!». В итоге о финансовом благополучии в будущем можно забыть навсегда.

Общество поддерживает такой стиль жизни. Большинство людей просто не знают об иной реальности, живут «здесь и сейчас» и не думают о будущем. В результате даже при достойном уровне доходов, но неправильном распоряжении ими, многие так и не могут обрести финансовое благополучие.

Рассмотрим интересный пример с пенсией и автомобилем. Эта история будет поучительна для людей без сбережений, с которых они могли бы получать достойный доход. Судя по тому, сколько дорогих автомобилей, приобретенных в кредит, ездит по улицам, в России таких людей немало.

У человека всегда есть альтернатива – потратить деньги или сберечь и инвестировать. Является ли владение автомобилем необходимостью или это излишество?

Конечно, качество вашей жизни улучшится после приобретения автомобиля. Самооценка возрастет – «перед друзьями будет не стыдно показаться», но не высока ли цена? Для жителя мегаполиса, например Петербурга или Москвы, наличие автомобиля – это не только позитив, но и множество проблем: пробки, парковка, стресс на дороге, риск уголовного дела, расходы и т. д.

Деньги, потраченные на автомобиль – это расходы на потребление. Автомобиль – это не актив, который приносит деньги (если, конечно, вы не решите поработать таксистом). Автомобиль – это крупный единовременный расход при покупке, а также постоянные расходы на содержание и обслуживание. Это собственность, которая ухудшает финансовое благополучие человека, то есть своего рода антиинвестиция.

Рассмотрим в качестве примера приобретение автомобиля стоимостью 3,5 млн ₽, а также сколько будет потрачено на его эксплуатацию в последующие 10 лет (при проведении операции трейд-ин через 5 лет придется добавить еще 2,3 млн ₽ для обмена на новый автомобиль). Рассмотрим параметры, определяющие размер ежегодных расходов на эксплуатацию автомобиля.

В нашем расчете мы должны учитывать, что человек, не имеющий автомобиля, все равно несет расходы, связанные с транспортом. Мы заложили 115 тыс. ₽ в год – это ежедневное перемещение на двух видах транспорта туда и обратно: 65 тыс. ₽ в год или 180 ₽ в день и еще 50 тыс. ₽ на такси – это 100 поездок по 500 ₽. Эту сумму мы вычитаем из ежегодных расходов на содержание автомобиля, а разницу – 397 600 ₽ рассматриваем как сумму ежегодных инвестиций.

А теперь рассмотрим альтернативный вариант ─ инвестирование данной суммы. В нашей модели в качестве примера взяты акции как наиболее подходящий класс инвестиций на длинных временных интервалах. Реальная доходность (то есть превышение уровня инфляции) на исторических данных составляет порядка 5%. Для простоты расчетов мы принимаем, что инфляция равна нулю, то есть все цифры по факту будут в сегодняшних ценах.

На графике и в таблице приведены изменения стоимости автомобиля, накопленный итог расходов на содержание автомобиля и трейд-ин, а также суммы инвестиций с учетом роста активов и дополнительных взносов (расходы на содержание автомобиля минус расходы на перемещение на такси и общественном транспорте).

Рассмотрим два случая: Александр (35 лет) решил инвестировать, а Василий (34 года) решил купить автомобиль. Через десять лет, при прочих равных условиях, у Василия будет новый автомобиль, который при необходимости не получится продать дороже 3,2 млн ₽, а у Александра активы стоимостью более 16 млн ₽. Василий в 44 года рассчитывает исключительно на зарплату, а Александр в 45 лет может получать только одними процентами (5% в год), не расходуя накопленные сбережения, около 65 тыс. ₽ в месяц (в сегодняшних деньгах)!

Сравните 65 тыс. ₽ с текущей государственной пенсией в 10-15 тыс. ₽. Только этот доход вы сможете платить себе не в 60 лет, а значительно раньше, и кроме того, он практически бесконечен, в отличие от государственной пенсии, которую нельзя передать по наследству. Если рассмотреть этот пример на отрезке в 20 лет, то цифры получаются еще более впечатляющими. Время и сложный процент хорошо работают на инвесторов.

Через двадцать лет у Василия будет пятилетний автомобиль, на который за все эти годы он потратил около 17 млн ₽, а у Александра будут активы стоимостью более 34 млн ₽. Александр может получать только процентами с этого капитала около 150 тыс. ₽ в месяц. Пенсионный план выполнен! Василию в 54 года ничего не остается, как дальше работать. Старый, вымотанный и без накоплений, он грустно будет брести домой под дождем с ближайшей стоянки, понимая, что время уже не вернуть.

И это лишь одно инвестиционное решение – купить автомобиль или инвестировать данные средства. Не захотелось продать своего прожорливого друга?

К сведению, по данным расчетам (километраж около 20 000 км в год) выходит, что стоимость 1 км пути на автомобиле с учетом амортизации и всех расходов на обслуживание составит около 42 ₽. На метро дешевле и быстрее, да и стоимость такси составляет около 25 ₽ за километр.

Для людей, которые решат купить автомобиль в кредит, картинка еще более грустная – сумма расходов вырастет на 440 тыс. ₽ за каждые 5 лет кредита (при первоначальном взносе 50% и ставке 10% годовых).

Выводы неутешительны. Покупая дорогую и красивую игрушку, которой можно будет похвастаться перед окружающими, вы лишаете себя финансового благополучия в будущем. Вам придется и дальше участвовать в «крысиных бегах», вместо того чтобы просто выйти из этого круга. Кроме того, автомобиль несет прямую опасность для вашей жизни. Ежегодная статистика смертей на дороге ужасает. Общественный транспорт все же безопаснее.

Уже сейчас многие продвинутые молодые люди делают выбор в пользу сбережений, полностью отказываясь от владения автомобилем. Они чувствуют себя по-настоящему свободными, передвигаясь на метро и такси, и при этом обладают хорошим объемом сбережений.

Капитал вместо машины дает спокойствие, так как это хорошая финансовая «подушка» безопасности. Если возникнут проблемы с работой или здоровьем, гораздо легче жить, имея акций на 10-15 млн ₽. В случае владения автомобилем вам придется туго, так как он не кормит, а только пожирает ваши деньги.

Ограничение текущего потребления ради потребления в будущем – это неотъемлемая часть инвестиций. Оглядываясь на опыт состоятельных людей в развитых странах, можно смело заявить, что такая модель работает гораздо лучше концепции потребления «всё и сразу». Часто даже долларовые миллионеры приобретают автомобиль гольф-класса от демократичного производителя вместо представительского авто элитных марок.

Приобретая автомобиль, еще не имея сбережений, вы губите свое финансовое благополучие!

Выводы

• Необходимо сформировать существенный объем сбережений, прежде чем покупать автомобиль.

• Приобретая автомобиль, надо быть готовым потратить почти такую же сумму в течение следующих пяти лет на его содержание и эксплуатацию. При этом сам автомобиль подешевеет за эти пять лет более чем на 50%.

• Инвестирование средств, предназначенных для приобретения и эксплуатации дорогого автомобиля, с доходностью, превышающей инфляцию на 5%, позволит в долгосрочной перспективе сформировать капитал, достаточный для обеспечения высокого уровня жизни на пенсии.

• Если после прочитанного вы все же решитесь приобрести автомобиль, сопоставьте уровень расходов на его содержание и уровень расходов при перемещении на такси и общественном транспорте. Это поможет определить предельную стоимость автомобиля. Выбирайте автомобиль по средствам.

Важно! На сайте компании Вы можете использовать калькулятор, позволяющий посчитать Ваши индивидуальные расходы на содержание уже имеющегося или планируемого к покупке автомобиля.

Следующий материал курса «Школа»: 1.7. Планирование пенсии.

Как получать знания из этой книги

Если бы информация из этой книги была у меня на 25 лет раньше, я был бы раз в пять-десять богаче (хотя я не жалуюсь на свое благосостояние).

Инвестор

Здесь представлена квинтэссенция более чем 25-летнего опыта инвестиций целой команды профессионалов, их знаний, практики, ошибок и их анализа. Вы можете посмотреть оглавление и начать читать книгу с любого материала, который показался Вам интересным. В ходе личных встреч мы рассказывали клиентам о своих взглядах на инвестиции и в какой-то момент решили записывать их. Большинство материалов появилось как обоснование и объяснение инвестиционной философии и подходов, используемых компанией при осуществлении инвестиций и управлении капиталом.

В результате накопился большой объем статей и материалов, которые мы решили объединить и расставить в определенной логической последовательности: от смысловых и стратегических вопросов к более техническим. Внутри главы материалы располагаются от простых к более сложным. В результате получилась целая книга об инвестициях!

Многие материалы (и советы) будут полезны и тем, кто занимается инвестированием самостоятельно. Мы также хотим уберечь своих читателей от возможных ошибок и подводных камней, связанных с инвестированием, в том числе, от недобросовестных участников рынка и откровенных мошенников.

Мы хотим, чтобы у наших граждан сформировалось правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом.

Для удобства читателей составлено 4 курса по уровню сложности.

Короткий базовый курс «Школа» позволяет за 4,5 часа получить начальные знания о смысле и общих правилах инвестирования. Материалы этого курса обозначены в оглавлении маркером (курс «Школа»).

Материалы, не вошедшие в предыдущие издания, выделены маркером NEW (в таблице – оранжевым цветом), а обновленные – UPD (в таблице – голубым цветом).

Программа курса «Университет» рассчитана на тех, кто серьезно интересуется фондовым рынком. Ориентировочное время для изучения – 11 часов. Особое внимание уделено оценке качества управления, правилам самостоятельного инвестирования и факторам, от которых зависит курсовая стоимость акций.

Курс «Аспирантура» дает углубленные знания по фундаментальному анализу и методикам компании по управлению капиталом. Ориентировочное время для изучения – 5 часов.

В рамках курса «Факультатив» затрагиваются общефилософские вопросы инвестирования, некоторые спорные вопросы фундаментального анализа, а также приводится ряд методик, применяемых в УК Арсагера.

Ориентировочное время для изучения – 3 часа.

Вы также можете ознакомиться с нашим видеокурсом лекций, который не просто поможет понять написанное в книге, но и расскажет о том, как применять эти знания на практике. Наглядные примеры и живое общение позволят лучше разобраться в том, что и как нужно делать, чтобы достичь своих финансовых целей.

Все 17 лекций курса уже собраны в единый плейлист «Лекториум» на нашем канале «Арсагера» в YouTube, а также опубликован на нашем сайте.

Глава 1. Ваш самый главный актив

1.1. Инвестиции, почему они необходимы? (Курс «Школа») UPD

Какими способностями должен обладать человек, чтобы быть успешным в современном мире? Например, в XVII веке надо было уметь отлично держаться в седле и прекрасно владеть шпагой, сейчас такие навыки – экзотика и не особо помогают в жизни. В 80-х годах прошлого века умение работать на компьютере, как и умение управлять трактором, было всего лишь одним из вариантов профессиональной деятельности. Сегодня умение пользоваться компьютером – навык, необходимый каждому человеку.

Чтобы быть успешным, надо быть профессионалом высокого класса, что позволит вам иметь достойную заработную плату.

Но зачастую весь заработанный доход человек тратит на потребление – живет «от зарплаты до зарплаты». Более того, многие пользуются кредитами, на обеспечение которых нередко уходит большая часть этого дохода. Таким образом, человек попадает в зависимость от работодателя, государства, банка. Кроме того, недостаточно быть высокооплачиваемым специалистом и профессионалом. К примеру, великий художник Ван Гог и известный бразильский футболист Гарринча умерли в нищете.

Один из самых важных навыков успешного человека в современном мире – умение распоряжаться результатом своего труда. Рано или поздно некоторые из нас задумываются о накоплениях, о том, чтобы стать финансово независимыми, обеспечить себе достойную старость, позаботиться о будущем детей. Как этого достичь?

В какой-то мере о нас заботится государство. Определенная часть нашего ежемесячного дохода попадает в пенсионный фонд, а при наступлении пенсионного возраста каждый получает гарантированную пенсию. Но размеры пенсионных выплат настолько малы, что не позволяют пенсионерам даже обеспечить себя.

В развитых странах ситуация иная. Все видели улыбающихся и довольных туристов из-за рубежа, большинство из которых – пожилые люди. Это не банкиры и не олигархи в отставке. Это обыкновенные люди – такие же как мы с вами. Что же позволяет им наслаждаться жизнью, а не думать о том, как дотянуть до зарплаты или пенсии в следующем месяце?

Дело в том, что в западных странах очень хорошо развита культура инвестирования. Большинство жителей этих стран начинают инвестировать еще в молодости. В США, например, 80% населения имеют вложения в ценные бумаги, а объем вложений в инвестиционные фонды в два раза превышает объем депозитов. В России объем ПИФов в десятки раз меньше, чем объем депозитов, и около 10% населения вкладывает деньги в ценные бумаги.

Инвестиции позволяют со временем получать не только доход от своей профессиональной деятельности – «зарплату», но и инвестиционный доход. На графиках ниже видно, что инвестор, в отличие от человека, не занимающегося инвестициями, получает дополнительный инвестиционный доход, который со временем может намного превосходить размер заработной платы.

Первая модель предполагает расходование инвестиционного дохода и сделанных ранее сбережений за предполагаемый период жизни.

Взаимосвязь возраста и дохода инвестора. Модель 2

Вторая модель показывает ситуацию, при которой инвестор тратит только инвестиционный доход, сохраняя сбережения для потомков.

Многие думают: «инвестиции – это для избранных», «чтобы инвестировать и получать инвестиционный доход, необходимо иметь много денег». Однако инвестиции можно осуществлять, имея и небольшой капитал. Это достигается путем инвестирования средств в паевые инвестиционные фонды (ПИФы).

Паевые фонды аккумулируют средства пайщиков и профессионально инвестируют их. Средства ПИФа инвестируются в ценные бумаги – акции и облигации различных российских и/или иностранных компаний, либо в недвижимость. Стоит отметить, что также существуют ПИФы, инвестирующие в инструменты денежного или товарного рынков, ипотечные, кредитные инструменты и т. д.

В странах с высоким уровнем жизни населения большая часть жителей инвестирует именно посредством инвестиционных фондов. Приведенные далее графики показывают соотношения размера стоимости чистых активов (СЧА) фондов к ВВП страны. По данному соотношению (СЧА/ВВП) можно судить об инвестиционной активности населения.

В совокупности объем средств, которые граждане других государств инвестируют в экономику своих стран, огромен. Эти инвестиции приводят к ускорению роста экономик и дальнейшему повышению уровня жизни населения.

Таким образом, инвестируя в экономику своей страны, мы способствуем повышению собственного благосостояния.

Не забывайте, что ваши деньги работают на вас 24 часа в сутки и могут работать на ваших детей и внуков. Инвестируйте и создавайте основу для вашего будущего капитала, вкладывая в активы, увеличивающие ваше благосостояние.

Выводы:

• В современном мире умение грамотно инвестировать становится навыком, необходимым для того, чтобы быть успешным человеком.

• Инвестиции позволяют получать дополнительный инвестиционный доход, который со временем может намного превосходить размер заработной платы.

• Инвестиции – это вовсе не прерогатива богатых, как думают многие. Инвестиции доступны всем. В паевые инвестиционные фонды возможны вложения, к примеру, от 1 000 ₽.

Следующий материал курса «Школа»: 1.2. Ваш самый главный актив – это вы сами!

ID товара

2791898

Год издания

2020

ISBN

978-5-4386-1868-3

Количество страниц

560

Размер

23.5×16.5×3

Тип обложки

Мягкий переплет

Тираж

2000

Вес, г

910

В этой книге представлена квинтэссенция более чем 25-летнего опыта инвестиций целой команды профессионалов, их знаний и практики.

Большинство материалов появилось как ответы на наиболее часто встречающиеся вопросы, связанные с вложением денег.

Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом.

Книга позволит понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок.

В этой книге представлена квинтэссенция более чем 25-летнего опыта инвестиций целой команды профессионалов, их знаний и практики.

Большинство материалов появилось как ответы на наиболее часто встречающиеся вопросы, связанные с вложением денег.

Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом.

Книга позволит понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок.

Свое издательство

Как получить бонусы за отзыв о товаре

1

Сделайте заказ в интернет-магазине

2

Напишите развёрнутый отзыв от 300 символов только на то, что вы купили

3

Дождитесь, пока отзыв опубликуют.

Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать

неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в

первой десятке.

Правила начисления бонусов

Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать

неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в

первой десятке.

Правила начисления бонусов

Книга «Заметки в инвестировании. Книга об инвестициях и управлении капиталом» есть в наличии в интернет-магазине «Читай-город» по привлекательной цене.

Если вы находитесь в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Екатеринбурге, Ростове-на-Дону или любом

другом регионе России, вы можете оформить заказ на книгу

Арсагера

«Заметки в инвестировании. Книга об инвестициях и управлении капиталом» и выбрать удобный способ его получения: самовывоз, доставка курьером или отправка

почтой. Чтобы покупать книги вам было ещё приятнее, мы регулярно проводим акции и конкурсы.

О книге «Заметки в инвестировании»

В этой книге представлена квинтэссенция более чем 20-летнего опыта инвестиций целой команды профессионалов, их знаний и практики. Большинство материалов появилось как ответы на наиболее часто встречающиеся вопросы, связанные с вложением денег.Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом. Книга позволит понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок.3-е издание

На нашем сайте можно скачать книгу «Заметки в инвестировании» в формате epub, fb2 или читать онлайн. Рейтинг книги составляет 3.82 из 5. Здесь так же можно перед прочтением обратиться к отзывам читателей, уже знакомых с книгой, и узнать их мнение. В интернет-магазине нашего партнера вы можете купить и прочитать книгу в бумажном варианте.

Нормальная книга для осознания каких-то моментов

- 30 августа 2021, 13:38

- |

- vetatto

- |

- 1 книга

Прочитал сначала в электронном виде, потом получил бесплатную печатную версию.

Да в книге много рекламы, но досталась мне бесплатно и я закрыл на это глаза.

Для начинающих самое то. Все доносится до читателя простым и понятным языком, читается легко.

Перечитал уже 3 раза начал с 3 издания сейчас читаю 4 издание..

Не пожалел.

Основные тезисы заметок в инвестировании

- 11 июля 2021, 19:31

- |

-

Олег Кузьмичев

- |

- 14 книг, №37 в рейтинге

Давно хотел начать писать рецензии на смартлабе в виде основных тезисов (интересных идей) из книг. Пожалуй, начну с одной из лучших книг про инвестиции (на мой взгляд) от компании Арсагера — Заметки в инвестировании.

С каждой главы выцарапал наиболее интересные мысли. Поехали.

Глава 1. Ваш самый главный актив.

👉 Накопление финансового капитала — жизненная необходимость для достойной жизни на пенсии. Заниматься этим или нет — личное дело каждого, но если не хотите потерять качество жизни после 60, финансовый капитал необходим.

👉 Три типа активов куда можно инвестировать финансовый капитал: акции, облигации (вклады в банке), недвижимость. Эти активы могут не только защитить от инфляции, но и увеличить благосостояние.

👉 Жить здесь и сейчас или ограничить текущее потребление и инвестировать — личное дело каждого. Как правильно, никто не знает.

👉 В рыночной экономике использование механизма инвестиций (долевого и долгового капитала) — жизненная необходимость для развития любого общества или страны.

(

Читать дальше

)

Обязательна к прочтению начинающим инвесторам

- 15 июня 2021, 13:08

- |

- Константин К

- |

- 3 книги

Книга «Заметки в инвестировании» попалась мне на глаза случайно.

Очень понравилось доходчивое и достаточно простое изложение материала.

Прочитав книгу понял, что лично для меня лучше всего подходят долгосрочные инвестиции в БПИФы (ETF).

Читая книгу проникся идеями авторов о том, что инвестировать нужно регулярно (не смотря на колебания курса акций), не огорчаться если акции падают, не забывать о том, что рынок в долгосрочной перспективе растет.

Данную книгу считаю весьма полезной и обязательной к прочтению начинающими инвесторами.

P.S. Еще очень понравилось наличие аудио версии книги.

полезная книга

- 11 октября 2019, 14:53

- |

- Энди Д

- |

- 15 книг, №31 в рейтинге

Книга распространяется бесплатно, так что к саморекламе УК относился терпимо, но однозначно прочитал не зря, так как полезная информация в книге также присутствует.

Беру Мамбу на всё!

- 02 июня 2019, 11:00

- |

- Sergey_Sergeevich

- |

- 12 книг, №47 в рейтинге

Отличная книга для первого ознакомления с миром фондового (и не только) рынка. Простым языком и увлекательно разъясняется «физический смысл» © многих понятий, назначение инструментов рынка. Материал книги разбит на несколько уровней готовности читателя: школа, университет, аспирантура… что достаточно удобно.

Есть минусы: безудержный оптимизм по поводу будущего Российского рынка, несколько не соответствующей объективной реальности.

Предупреждение: книга бесплатна, распространяется управляющей компанией, соответственно придется терпеть ее саморекламу — насколько они единственные д’Артанья́ны в этом мире.

Нужно больше рекламы Арсагеры

- 07 февраля 2019, 05:29

- |

- Diamond

- |

- 11 книг, №48 в рейтинге

Книга именно для инвесторов, не для спекулянтов.

Вполне доступно изложено то, зачем вообще вам нужно инвестировать и какие факторы влияют на стоимость ценных бумаг. Технический анализ трактуется как «пропаганда брокеров», но это нормально для книги, которая призывает вас отказаться от спекуляций. Достаточно подробно изложена необходимость анализа таких вещей как P/E, BV, FCF, EBITDA, ROE и других инструментов долгосрочных инвесторов. У книги только один недостаток — если вы поместите на одну страницу все упоминания УК Арсагера, то вам не хватит площади. Даже страница перед оглавлением содержит уже три упоминания Арсагеры. Что уж там, сам отзыв слишком навязчиво рекламирует вам Арсагеру.

Интересно почитать

- 30 января 2019, 17:08

- |

- Dobermann

- |

- 4 книги

Книга интересная для потенциальных инвесторов. Некоторые утверждения требуют проверки опытным путем. Некоторая информация явный копипаст.

Спасибо авторам

- 08 января 2019, 10:14

- |

- Sir Dasfig

- |

- 17 книг, №28 в рейтинге

Это не книга, а учебник. Очень подробный учебник. Спасибо огромное УК Арсагера за их труд и то, что они безвозмездно им делятся. При возможности куплю в бумажном варианте.

P.S. книга противоречит идее покупать не отдельные бумаги, а ETF. Здесь как раз идет упор на выбор акций на основе фундаментальных показателей.

Очень полезная книга, обязательно заставлю ребенка её прочитать, когда ему около 18 будет.

- 16 ноября 2018, 14:56

- |

- Алексей Р.

- |

- 1 книга

Мне бы очень хотелось, чтобы эта книга помогла начинающим:

1. Не вляпаться во всяческие форексы и подобные схемы по отъему денег у населения.

2. Откладывать с зарплаты ежемесячно и формировать резерв наличности на случай потери постоянного дохода, начинать это делать как можно раньше.

3. Инвестировать на фондовом рынке (акции, облигации, ПИФ) для сохранения и преумножения своего капитала, обеспечения себя на пенсии.

4. Не превращать инвестирование в игру в казино, относиться к покупке акций, как к покупке части бизнеса, который будет ещё долго существовать и приносить доход.

Там, кстати, есть простая формула расчета процентного соотношения между акциями и облигациями в зависимости от возраста.

Ещё мне очень понравилась глава Пенсия или автомобиль, совпало полностью с моим принятым ранее решением не покупать дорогой автомобиль, а инвестировать в недвижимость.

Медленно, но верно

- 25 апреля 2018, 17:14

- |

- Man Happy

- |

- 4 книги

Медленно, но верно авторы книги делают из читателя информированного инвестора. Главы настолько детальны и аргументированы, что любой желающий сможет научиться оценивать компании, риски, и потенциальный доход. Все формулы, расчёты, и примеры прилагаются. Излишние детали и рекламу (книга бесплатна) можно пропустить и прочитать выводы, которые есть в конце почти каждого раздела. Как минимум знания из книги помогут инвесторам сэкономить деньги, как максимум читатели смогут составить свой инвестиционный план.

Заметки в инвестировании. Скорее нет, чем да.

- 24 апреля 2018, 09:26

- |

- deripASSka

- |

- 3 книги

Рекламы в книге так много, что иногда хотелось перестать ее читать. Но также там есть много и полезного. Хорошо написано про всякие кухни которые выуживают деньги. А так их политика покупать, покупать, покупать на любых уровнях каждый месяц и ты типа будешь в профите, а лучше все отдать надежной УК и не забивать себе голову)). Т.к. книга FREE ее стоит почитать, если есть свободное время.

Всё бы было хорошо, но самореклама зашкаливает…

- 13 марта 2018, 16:46

- |

- Владимир Качанов

- |

- 6 книг

Процентов 70 из всего текста САМОРЕКЛАМА: какие мы молодцы и быстрее несите нам свои денежки.Мне, как начинающему, было интересно некоторые главы почитать, но рекламой из разряда «а вот наши графики и таблицы, показывающие какие мы молодцы» эту книгу увеличили в разы.Начиная с середины книги у меня прям негатив появился к авторам.

Но однозначно прочитал не зря, так как полезная информация в данной книге также присутствует.

Книжная рецензия

- 30 января 2018, 18:07

- |

- Марио Лемью

- |

- 1 книга

Очень хорошая книга. Своеобразный учебник. Букварь. Наличие в библиотеке обязательно.

Для просвещения себя, а в дальнейшем своих детей, финансовой грамотности, самое то. Вся информация доступно и прекрасно изложена.

Огромное спасибо Арсагере за возможность иметь подобный самоучитель на полке!

Арсагера ещё и книги пишет, чтобы в глазах клиентов умнее казаться

- 07 августа 2017, 15:07

- |

- Kapitan Трампутин

- |

- 6 книг

По книге: начальный уровень, кому повезло посещать лекции грамотных преподавателей экономики в этой книге не нуждаются.

Предполагаю, что книгу фирма написала, чтобы у её клиентов сложилось впечатление, что активами управляют грамотные специалисты и конечно смогут приумножить капитал. А все эти сказки про финансовое просвещение народа… попахивает скрытой рекламой мол ваши деньги лежат без дела, а могут давать вам доход даже со 100к деревянных: вот есть золото, есть недвижимость, есть акции, вот смотрите как акции росли, вот вы могли бы принести нам свои денежки и заработать на этом. Не беда, что не успели тогда, так вы принесите их нам сейчас, вложитесь в нас и мы приумножим.

Из плюсов:

— базовые истины написаны доступным языком, что даже порой вызывает доверие.

Не понравилось:

— какой-то свой индекс придумали, как будто истину скрытую показали. На рынке бывают мании. И очень часто. Легко может фирма с малым капиталом, но большой рекламной компанией

(

Читать дальше

)

Прививка от лудомании. и финансовая грамотность населения: миссия выполнима?

- 19 февраля 2017, 23:29

- |

- Александр Мальцев

- |

- 6 книг

Прочитал. Читал, практически не отрываясь. Компания, к которой принадлежит коллектив авторов, мечтает о повышении финансовой грамотности населения. На мой взгляд, книга с этой задачей справляется на отлично.

Что меня порадовало — убежденность авторов в верности своих идей: спекуляции — зло, спекуляции с деривативами — зло вдвойне. Такая убежденность достойна уважения. Порадовало разделение материала на категории разного уровня «просвещенности» читателей. Мне очень нравится, что авторы имеют собственную методику оценки активов и инвестиционных схем. Кто-то может критиковать авторов за метод, «ими самими придуманный и только ими и используемый», но выбор методов оценки в инвестировании и трейдинге, как мне кажется, — вопрос веры и личное дело каждого.

Книга предостерегает от излишних рисков, связанных с маржинальной торговлей и использованием деривативов неопытными инвесторами.

Не порадовало в книге — некоторая самореклама. Ну а чего можно ожидать от бесплатно распространяемого издания?

Итоговая оценка — отлично.

Отличная книга, must read для каждого! П.С. еще и бесплатная)

- 02 октября 2016, 11:48

- |

- Jasepav

- |

- 2 книги

Книга очень интересная! Всего в меру: вообще о необходимости копитьоткладыватьинвестировать, о фондовом рынке, о тех.анализе, об акциях и облигациях, в общем есть все! Книга мотивирует развиваться и изучать новые аспекты трейдинга и инвестиций.

Читал 2 раза. Первый раз бегло, а второй раз уже с чувством, с толком, с расстановкой. Делал пометки, перепроверял информацию в интернете… Через друга забрал одну книгу бесплатно в печатном виде (1ое издание) из офиса Арсагеры в Питере. Пришлось немного напрячься, т.к. они не отправляют книгу по почте, забрать можно только живьем из офиса. Но это того стоило, книга не разочаровала.

Чуть позже вышло второе издание, более расширенное, добавилось много новых статей, книга выросла раза в 1,5! Но зато теперь ее нет в печатном виде, только в электронном.

Скачал, сейчас читаю второе издание не торопясь, вникаю во все темы и перевариваю идеи.

Большое спасибо авторам за этот труд!

Будь моя воля, включил бы эту книгу в школьную программу, что бы с измальства обучать детей финансовой грамотности!

Вектор и время

- 25 апреля 2016, 21:25

- |

- PLAGUE

- |

- 12 книг, №44 в рейтинге

Стоящий продукт. В России даже не знаю, много ли отечественных аналогов найдется

Что хотели сказать рисунком на обложке ?

Я читал ее в распечатке, так как ее в магазинах не видел.«Замах», на обширную публику — все доходчиво и красиво расписано, даже мотивирует тут же начинать. Но, земляки, надо тираж. А для рекламы книги лучшее — тренд «Арсагеры», чтобы клич подкреплялся верой, если делать вот так, то будет как у учителя.

В любом случае хорошая книга для начинающих и интересующихся деньгами, рынками, биржей, бизнесом и акциями.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.