Annotation

Тема выпускной квалификационной работы: «Управление прибылью международной компании (на примере Procter&Gamble)». Цель выпускной квалификационной работы – Управление прибылью международной компании (на примере Procter&Gamble) и разработка мероприятий по ее повышению. Для достижения поставленной цели были поставлены и решены следующие задачи:- изучены теоретические основы анализа финансовой устойчивости предприятия;- проведен анализ финансово-хозяйственной деятельности и финансового состояния исследуемого предприятия;- проведен анализ и оценка финансовой устойчивости предприятия;- разработаны рекомендации по повышению финансовой устойчивости;- осуществлена оценка эффективности предложенных мероприятий. Объектом изучения в работе является ООО «Procter&Gamble». Предметом изучения являются Управление прибылью международной компании. Практическая значимость работы состоит в возможности применения предложенных мероприятий в текущей деятельности компании для улучшения управления прибылью действующих предприятий. При выполнении работы в качестве теоретической базы были использованы нормативно-правовые акты, учебные пособия, справочные издания, научные статьи. В качестве информационной базы взяты данные учета и отчетности ООО «Procter&Gamble». В выпускной квалификационной работе использовались следующие методы научного исследования: анализ, синтез, формализация, обобщение, а также приемы анализа финансового состояния.

Topic of the final qualification work: «Profit management of an international company (on the example of Procter & Gamble)». The purpose of the final qualification work is Profit management of an international company (for example, Procter & Gamble) and the development of measures to increase it. To achieve this goal, the following tasks were set and solved:- studied the theoretical foundations of the analysis of the financial stability of the enterprise;- an analysis of the financial and economic activities and financial condition of the enterprise under study was carried out;- analysis and assessment of the financial stability of the enterprise;- developed recommendations to improve financial stability;- evaluation of the effectiveness of the proposed activities. The object of study in the work is Procter & Gamble LLC. The subject of study is the Profit Management of an international companyThe practical significance of the work lies in the possibility of applying the proposed measures in the current activities of the company to improve the profit management of existing enterprises. When performing the work, normative legal acts, textbooks, reference books, and scientific articles were used as a theoretical basis. Accounting and reporting data of Procter & Gamble LLC were taken as an information base.In the final qualifying work, the following methods of scientific research were used: analysis, synthesis, formalization, generalization, as well as methods of analyzing the financial condition.

Document access rights

Table of Contents

- ЗАДАНИЕ

- РЕФЕРАТ

- ВВЕДЕНИЕ

- 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЕ ПРИБЫЛЬЮ МЕЖДУНАР

- 1.1 Экономическая сущность, порядок формирования и

- 1.2 Процесс управле

- 2. МЕТОДЫ АНАЛИЗА И

- 2.1 Нормативное регулирование, значение и задачи б

- 2.2 Методика проведения анализа формирования и исп

- 3. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ПРИБЫЛЬЮ В ООО «ПРОК

- 3.1 Организационно-

- 3.2 Оценка процесса

- 3.3 Разработка мероприятий по совершенствованию уп

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАНН

- ПРИЛОЖЕНИЕ А

- ПРИЛОЖЕНИЕ Б

- ПРИЛОЖЕНИЕ В

- ПРИЛОЖЕНИЕ Г

Usage statistics

#статьи

- 3 ноя 2022

-

0

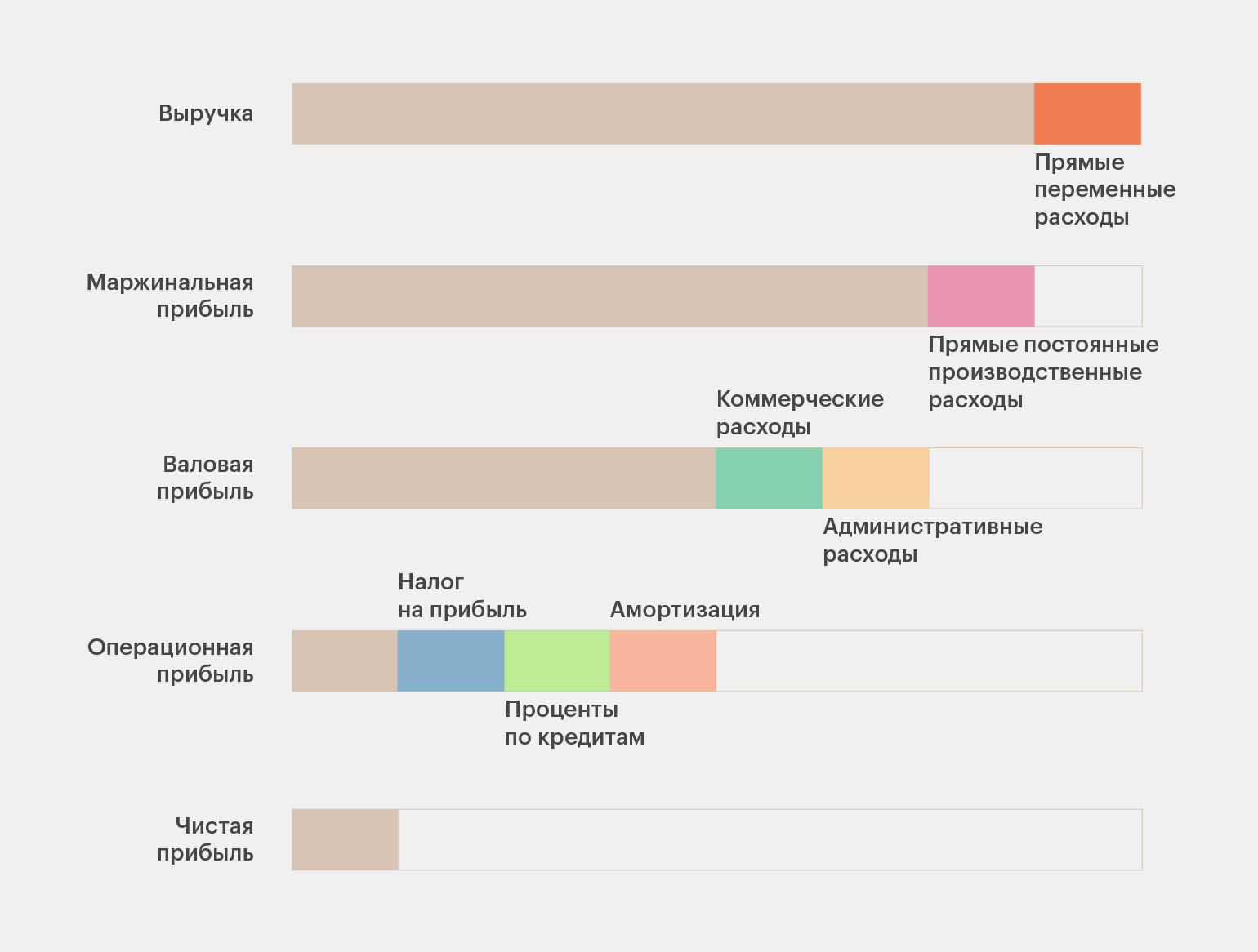

Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

Разбираем маржинальную, валовую, операционную и чистую прибыль: чем они различаются и как их считать, как с их помощью оценить рентабельность бизнеса.

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами. Для компаний это главный показатель, по которому оценивают успешность бизнеса.

Прибыль используют для расчёта налогов, а также для того, чтобы отслеживать эффективность бизнес-процессов. Проанализировав показатели прибыли, можно определить, верные ли решения принимают управленцы и насколько грамотно компания управляет расходами.

В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В статье разберёмся, чем они отличаются друг от друга, как их рассчитать и как с помощью них определить рентабельность бизнеса.

- Маржинальная прибыль

- Валовая прибыль

- Прибыль от реализации, или операционная прибыль

- Чистая прибыль

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия.

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.

Обучение в Skillbox

- Курс «Финансы для предпринимателя» — для начинающих предпринимателей и наёмных руководителей. На нём учат строить финансовые модели и грамотно планировать расходы.

- Курс «Финансовый аналитик» — для всех, кто хочет научиться оценивать финансовое состояние компании, находить неэффективные статьи расходов и увеличивать прибыль бизнеса.

Маржинальная прибыль — это выручка бизнеса за вычетом прямых переменных расходов. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Маржинальная прибыль = Выручка − Прямые переменные расходы

Прямые переменные расходы напрямую зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям, зарплаты сотрудников, которые работают на проценте с продаж.

В нашем примере переменными расходами будут затраты на материалы для рюкзаков. Соответственно, маржинальная прибыль будет равна: 80 − 40 = 40 тысяч рублей.

Объём продаж может меняться каждый месяц, поэтому маржинальная прибыль бизнеса тоже всегда разная.

Чтобы определить маржинальную рентабельность, нужно маржинальную прибыль разделить на выручку.

Маржинальная рентабельность = Маржинальная прибыль / Выручка × 100%

В нашем примере маржинальная рентабельность будет равна: 40 / 80 × 100% = 50%.

Показатели рентабельности нужно отслеживать в динамике, анализируя данные нескольких месяцев:

- Если рентабельность растёт, значит, бизнес верно работает с расходами: уменьшает их и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Если рентабельность падает, значит, бизнесу нужно либо снижать расходы, либо увеличивать стоимость своих товаров или услуг.

Валовая прибыль — это выручка за вычетом прямых переменных и постоянных производственных расходов. Она показывает, сколько остаётся денег, если выручку очистить от себестоимости.

Валовая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы

Валовая прибыль = Маржинальная прибыль − Прямые постоянные производственные расходы

О прямых переменных расходах мы говорили выше.

К прямым постоянным производственным расходам относят, например, оплату коммунальных услуг, стоимость аренды, амортизацию оборудования. Эти расходы есть, даже если бизнес не получает выручки. Они не зависят от объёма продаж и не меняются каждый месяц.

В нашем примере прямыми постоянными производственными расходами будут коммунальные платежи. Валовая прибыль предпринимателя будет равна: 80 − 40 − 3 = 37 тысяч рублей.

Валовую прибыль можно определять как для бизнеса в целом, так и для отдельных товаров и услуг. С помощью неё контролируют целесообразность их производства и продажи. А также определяют, какие направления нужно развивать дальше, а какие лучше закрыть.

В случае с валовой прибылью нет необходимости определять рентабельность — удобнее оценивать показатели по абсолютным значениям.

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это валовая прибыль, очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA. Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период. Если чистая прибыль отрицательная, значит, бизнес работал в убыток.

Чистая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы − Налог на прибыль − Проценты по кредитам − Амортизация

Чистая прибыль = Операционная прибыль − Налог на прибыль − Проценты по кредитам − Амортизация

Для нашего примера чистую прибыль бизнеса мы уже рассчитали в самом начале. Она составила: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей. Кредитов у предпринимателя нет, амортизацию он не учитывает.

Таким образом, 30 тысяч рублей — это сумма, которую предприниматель получил «на руки» в чистом виде. Эти деньги он может потратить на свои нужды или инвестировать в развитие своего дела.

По чистой прибыли оценивают рентабельность бизнеса, которая показывает его общую эффективность.

Рентабельность бизнеса = Чистая прибыль / Выручка × 100%.

В нашем случае рентабельность бизнеса равна: 30 / 80 × 100% = 38%.

В случае снижения рентабельности в следующих периодах предпринимателю нужно будет скорректировать расходы или увеличить цены продукции.

- Прибыль — разница между тем, что заработал бизнес, — его выручкой, — и всеми расходами.

- Главные виды прибыли в бизнесе — маржинальная, операционная, валовая и чистая прибыль.

- Маржинальная прибыль — разница между выручкой и прямыми переменными расходами.

- Валовая прибыль — разница между маржинальной прибылью и постоянными производственными расходами.

- Операционная прибыль — доход бизнеса до уплаты процентов по кредитам, налога на прибыль и амортизации.

- Чистая прибыль — прибыль бизнеса после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации.

- Для оценки эффективности бизнеса нужны показатели рентабельности за несколько месяцев. Если рентабельность снижается, бизнесу нужно пересмотреть статьи расходов или увеличить цены на товары или услуги.

Другие материалы Skillbox Media для предпринимателей

Научитесь: Финансы для предпринимателя

Узнать больше

Екатерина Петровна Попова

Эксперт по предмету «Экономика предприятия»

Задать вопрос автору статьи

Определение 1

Управление прибылью — это процесс подготовки и принятия управленческих решений по вопросам формирования, распределения и целевого использования прибыли предприятия.

Роль прибыли в деятельности предприятия

В рыночной экономике прибыли отведена важнейшая роль в функционировании предприятия вне зависимости от его форм собственности или организационно-правовой формы управления. Это обусловлено следующими аспектами:

- Прибыль — это одна из ключевых целей предпринимательства в целом, особенно на начальном этапе жизненного цикла современного предприятия.

- Созданная предприятием прибыль лежит в основе сформированной финансовой базы для экономического развития как отдельных субъектов хозяйствования, так и государства. Через налоговую систему страны и финансовый рынок, создаваемая предприятием прибыль может распределяться и перераспределяться в доходы государства, а также формировать финансовые средства прочих субъектов предпринимательства, выступая также в качестве источника дохода домашних хозяйств физических лиц.

- Прибыль субъекта хозяйствования – это основной критерий эффективности предпринимательства. Уровень и размер прибыли дает характеристику умениям руководителя предприятия и его финансового менеджмента в части успешного осуществления финансово-хозяйственной деятельности.

- Прибыль – это один из главных источников внутренних средств для финансирования хозяйственной деятельности. Собственная прибыль позволяет предприятию финансировать расширенное воспроизводство, наращивать объемы операционной деятельности и инвестиций, не прибегая к дополнительным внешним источникам финансирования.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Цели и задачи управления прибылью

Замечание 1

Основная цель управления прибылью связана с необходимостью обеспечивать оптимизацию ее формирования, распределения и использования на текущую или долгосрочную перспективу.

Основную цель управления прибылью можно конкретизировать следующими задачами.

- Максимизация размера сформированной прибыли, соответствующей возможностям компании и условиям хозяйствования на рынке.

- Оптимальное соотношение между формируемой прибылью и допустимыми при заданных условиях рисками. Целесообразно формировать прибыль, исходя из предполагаемого уровня риска. Стремясь максимизировать прибыль, предприятия повышает уровень рисков, что в результате может отрицательно сказаться на размерах прибыли.

- Высокие показатели качества формируемой прибыли, что достигается благодаря формированию прибыли от основной операционной деятельности и инвестирования реальных экономических ресурсов.

- Выплата необходимого дохода на капитал, инвестированный собственником предприятия. На длительный период размер выплаченного собственникам дохода может превышать среднюю норму доходности в рамках рынка средне- и долгосрочных капиталовложений.

- Формирование достаточных внутренних источников финансирования средств за счет нераспределенной прибыли, отталкиваясь от текущих и перспективных целей деятельности самого предприятия. От размера созданной чистой прибыли зависят возможности предприятия в части формирования финансовых средств, создания разных фондов (для развития производства, резервный или страховой фонд, фонд специального назначения ил социального развития).

- Постоянный прирост рыночной стоимости предприятия. С помощью этой задачи, решаемой при капитализации прибыли и наращивании фонда выплаты дивидендов, предприятие обеспечивает рост благосостояния учредителей и собственников предприятия на долгосрочную перспективу.

«Управление прибылью на предприятии» 👇

Перечисленные задачи управления прибылью связаны между собой и не должны решать раздельно, поэтому процесс финансово-хозяйственной деятельности предполагает согласование отдельных задач между собой.

Замечание 2

Главная цель управления прибылью неразрывно взаимосвязана с главными целями хозяйственной деятельности самого предприятия, и составляет с ними единый комплекс.

Система управления прибылью

В системе управления прибылью реализована ее главная цель и ключевые задачи посредством реализации ряда функций. Такие функции можно классифицировать на две группы, которые определены комплексной сущностью данной системы управления прибылью.

Функции управления прибылью как особой управляющей системы – это составные элементы каждого управленческого процесса (любой системы) независимо от характера деятельности компании, ее организационно-правовой структуры, размеров и форм собственности. Теория управления рассматривает данные функции как общие.

Функции управления прибылью как специальной области управления предприятием зависят от специфики конкретного объекта соответствующей системы. В теории управления эти функции рассматриваются как специфические.

К функциям управления прибылью как отдельной управляющей системы относятся:

- Формирование комплексной стратегии целенаправленного управления прибылью.

- Создание организационной структуры, обеспечивающей принятие и реализацию управленческого решения в части формирования и использования прибыли на разных уровнях.

- 3.Формирование эффективной информационной системы, обеспечивающей обоснование альтернативного варианта управленческого решения.

- Проведение анализа разных параметров формирования и использования прибыли предприятия.

- Планирование, формирование, распределение и использование прибыли.

- Построение действенной системы для стимулирования формирования и эффективного использования прибыли.

- Повышение эффективности контроля реализации принятых решений в части формирования прибыли и ее использования прибыли.

К функциям управления прибылью предприятия как отдельной области управления относится управление процессами формирования прибыли, а также управление процессами ее распределения и использования.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

10.09.2018

3 августа 2018 года вступил в силу Федеральный закон от 03.08.2018 № 294-ФЗ «О внесении изменений в часть первую и главу 25 части второй Налогового кодекса Российской Федерации (в части особенностей налогообложения международных холдинговых компаний)», который дополнил гл. 25 НК РФ новыми положениями относительно налогообложения доходов международных холдинговых компаний (МХК). О том, какие компании можно отнести к МХК и каковы особенности обложения их доходов налогом на прибыль организаций, читайте в нашем материале.

Международные холдинговые компании: отличительные черты.

Международной холдинговой компанией признается международная компания, зарегистрированная в соответствии с Федеральным законом от 03.08.2018 № 290-ФЗ «О международных компаниях» (далее – Федеральный закон № 290-ФЗ), которая одновременно удовлетворяет следующим условиям:

– международная компания зарегистрирована в порядке редомициляции (смены юрисдикции) иностранной организации, которая была создана в соответствии со своим личным законом в период до 1 января 2018 года;

– международная компания не позднее 15 дней со дня ее регистрации представила в налоговый орган по месту постановки на учет следующие документы и сведения: финансовую отчетность за последний завершившийся до даты регистрации финансовый год, положительное аудиторское заключение и сведения о контролирующих лицах;

– контролирующие лица международной компании на дату ее регистрации в порядке редомициляции стали контролирующими лицами такой иностранной организации в период до 1 января 2017 года.

НК РФ дополнен ст. 24.2 «Международные компании и международные холдинговые компании».

Правовое положение хозяйственного общества со статусом международной компании определено Федеральным законом № 290-ФЗ: данное хозяйственное общество должно быть зарегистрировано в ЕГРЮЛ в связи с изменением иностранным юридическим лицом личного закона в порядке редомициляции. Кроме этого, есть еще ряд условий для признания международной компании. В том числе иностранная организация должна:

– находиться в пределах территории специального административного района (САР), определяемого в соответствии с Федеральным законом от 03.08.2018 № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», – на территориях острова Русский (Приморский край) и острова Октябрьский (Калининградская область);

– осуществлять предпринимательскую деятельность на территории нескольких государств, в том числе на территории РФ;

– подать заявку на заключение договора об осуществлении деятельности в качестве участника САР;

– принять на себя обязательства по осуществлению инвестиций на территории РФ, минимальный объем которых, необходимый для получения статуса международной компании, составляет 50 млн руб., а минимальный срок, в течение которого они должны быть произведены, – шесть месяцев с даты государственной регистрации международной компании;

– быть зарегистрирована (создана) в государстве, которое является членом или наблюдателем Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) и (или) членом Комитета экспертов Совета Европы по оценке мер противодействия отмыванию денег и финансированию терроризма (Манивэл).

При получении статуса международной компании организация приравнивается к российским организациям, соответствующие изменения внесены в п. 2 ст. 11 НК РФ.

Пунктом 2 ст. 24.2 НК РФ установлены случаи, когда международная компания утрачивает статус МХК:

– при принятии решения о реорганизации в форме присоединения (в том числе в форме присоединения к ней другого юридического лица) или слияния, за исключением случая присоединения или слияния с другой международной компанией;

– если в течение 365 календарных дней после регистрации международной компании в составе контролирующих лиц такой международной компании появляется новое контролирующее лицо, не признаваемое контролирующим лицом международной компании на дату ее регистрации;

– при прекращении статуса международной компании в соответствии с Федеральным законом № 290-ФЗ.

Особые условия – о контролируемых лицах – признания международной компании МХК и утраты этого статуса установлены для публичных компаний и их дочерних компаний со 100%-м участием.

Обратите внимание: контролирующим лицом международной компании, а также иностранной организации, в порядке редомициляции которой зарегистрирована такая международная компания, признается физическое или юридическое лицо, доля участия которого в этой международной компании (для физических лиц – совместно с супругами и несовершеннолетними детьми) составляет более 15%, определяемая в соответствии со ст. 105.2 НК РФ (п. 3.1 ст. 25.13 НК РФ).

Что касается контролирующих лиц, согласно п. 4 ст. 25.13 НК РФ лицо не признается контролирующим лицом иностранной организации, если его участие в этой иностранной организации реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями. До 1 января 2029 года указанная норма не применяется в отношении иностранных организаций, участие лица в которых реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, признаваемых МХК.

Необходимые сведения о контролирующих лицах МХК до утверждения форм (форматов) представляются в налоговый орган в произвольной форме.

Налогообложение международных компаний.

Развитие правового режима для международных компаний потребовало создания конкурентоспособного налогового режима, наличие которого в Российской Федерации не приводило бы к ущербу для национальной налоговой системы. В связи с этим определен ряд особенностей налогообложения международных компаний.

С 1 января 2019 года вступают в силу поправки, внесенные в гл. 25 НК РФ, касающиеся налогообложения международных компаний. В частности, определены:

– основания освобождения от налогообложения доходов МХК в виде прибыли контролируемых иностранных компаний (КИК), в отношении которых такая МХК признается контролирующим лицом;

– особенности формирования стоимости имущества (имущественных прав) международными компаниями и иностранными организациями, признаваемыми налоговыми резидентами РФ;

– ставки по налогу на прибыль по доходам, полученным МХК в виде дивидендов, а также по доходам, полученным иностранными лицами в виде дивидендов по акциям (долям) МХК, которые на дату выплаты дивидендов являются публичными компаниями.

Рассмотрим новые нормы подробнее.

Доходы МХК, не учитываемые при определении базы по налогу на прибыль.

Согласно пп. 58, введенному в п. 1 ст. 251 НК РФ, при определении налоговой базы не учитываются доходы МХК в виде прибыли КИК, в отношении которых такая МХК признается контролирующим лицом. В данном случае установлено два ограничения:

– учитываются доходы за налоговые периоды, заканчивающиеся до 1 января 2029 года;

– на дату, определяемую согласно п. 3 ст. 25.15 НК РФ (дату принятия решения о распределении прибыли), такая международная компания признается МХК в соответствии со ст. 24.2 НК РФ.

Особенности формирования стоимости имущества (имущественных прав) международными компаниями.

Особенности формирования стоимости имущества (имущественных прав) международными компаниями и иностранными организациями, признаваемыми налоговыми резидентами РФ, определены в новой ст. 275.3 НК РФ.

Международные компании (МК) и иностранные организации (ИО), признаваемые налоговыми резидентами РФ, формируют стоимость имущества (имущественных прав) соответственно на дату регистрации в качестве международной компании или на дату признания налоговым резидентом РФ с учетом установленных особенностей (см. таблицу).

|

Вид имущества |

Порядок принятия для целей налогового учета |

Норма НК РФ |

|

Имущество (имущественные права), в том числе амортизируемое имущество |

Исходя из документально подтвержденной стоимости объектов имущества (имущественных прав) по данным учета ИО, регистрируемой в качестве МК, или ИО, признаваемой налоговым резидентом РФ, на дату, предшествующую дате регистрации МК, или на дату, предшествующую дате признания ИО налоговым резидентом РФ, но не выше рыночной стоимости такого имущества (имущественных прав), определяемой в соответствии со ст. 105.3 НК РФ |

Подпункт 1 п. 1 |

|

Ценные бумаги (обращающиеся и не обращающиеся на ОРЦБ) |

Исходя из документально подтвержденных фактических затрат на их приобретение по данным финансового учета организации |

Подпункт 2 п. 1 |

|

Стоимость долей участия в уставном (складочном) капитале (фонде) российских и иностранных организаций |

Исходя из документально подтвержденных фактических затрат на приобретение этих долей по данным финансового учета организации |

Подпункт 3 п. 1 |

|

Стоимость акций или долей участия в организациях, не являющихся публичными компаниями, более 50% активов которых на последнюю отчетную дату, предшествующую дате регистрации МК или дате признания ИО налоговым резидентом РФ, прямо или косвенно состоят из недвижимого имущества, находящегося на территории РФ |

Исходя из документально подтвержденных фактических затрат на приобретение таких акций (долей участия), но не выше их рыночной стоимости (котировки) |

Подпункт 4 п. 1 |

Отметим, что документально подтвержденной стоимостью объектов имущества (имущественных прав), подлежащих амортизации, признается остаточная стоимость соответствующих объектов основных средств и (или) нематериальных активов, определяемая по данным учета иностранной организации, регистрируемой в качестве международной компании, или иностранной организации, признаваемой налоговым резидентом РФ.

Что касается стоимости имущества, выраженной в иностранной валюте, отметим следующее:

– если стоимость акций (долей участия) на дату их принятия к учету выражена в иностранной валюте, соответствующая стоимость в рублях определяется по официальному курсу ЦБ РФ, действовавшему на дату приобретения в собственность иностранной организацией соответствующих акций (долей);

– если стоимость имущества (имущественных прав) на дату его принятия к учету выражена в иностранной валюте, соответствующая стоимость в рублях определяется по официальному курсу ЦБ РФ, действовавшему на дату регистрации международной компании или признания иностранной компании налоговым резидентом РФ.

Обратите внимание. В отношении международных компаний, зарегистрированных до 1 марта 2019 года, пп. 2 и 3 п. 1 ст. 275.3 НК РФ применяются с учетом следующих особенностей:

– ценные бумаги (как обращающиеся, так и не обращающиеся на ОРЦБ) принимаются по стоимости, равной соответственно рыночной цене или котировке, рассчитанных в соответствии со ст. 280 НК РФ на дату регистрации международной компании;

– стоимость долей участия в уставном (складочном) капитале (фонде) российских и иностранных организаций принимается по рыночной стоимости этих долей, подтвержденной независимым оценщиком, на дату регистрации международной компании.

Налоговые ставки для МХК.

Для МХК установлены отдельные ставки по налогу на прибыль к налоговой базе, определяемой по доходам:

– полученным в виде дивидендов;

– от операций по реализации или иного выбытия долей участия в уставном капитале российских и иностранных организаций, а также акций российских и иностранных организаций.

|

Вид дохода |

Ставка налога |

Условия применения |

|

Доходы, полученные МХК в виде дивидендов (пп. 1.1 п. 3 ст. 284 НК РФ) |

0% |

1. На день принятия решения о выплате дивидендов МХК в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 15% вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 15% общей суммы выплачиваемых организацией дивидендов. 2. Если выплачивающая дивиденды организация является иностранной, то ставка 0% применяется в отношении организаций, государство постоянного местонахождения которых не включено в Перечень офшорных зон*. 3. МХК должна предоставить налоговому агенту, выплачивающему такой доход, подтверждение того, что на дату выплаты дохода выполняются условия признания ее международной холдинговой компанией |

|

Доходы, полученные иностранными лицами в виде дивидендов по акциям (долям) МХК, которые на дату выплаты дивидендов являются публичными компаниями (пп. 1.2 п. 3 ст. 284 НК РФ) |

5% |

1. Иностранное лицо, получающее доход в виде дивидендов, должно предоставить налоговому агенту, выплачивающему такой доход, подтверждение того, что на дату выплаты дохода данное иностранное лицо имеет фактическое право на получение дохода, до даты выплаты дохода. 2. Указанная налоговая ставка применяется по доходам, полученным до 1 января 2029 года |

|

Доходы от операций по реализации или иного выбытия долей участия в уставном капитале российских и (или) иностранных организаций, а также акций российских и (или) иностранных организаций (п. 4.1 ст. 284 НК РФ) |

0% |

Особенности применения установлены ст. 284.2 и 284.7 НК РФ, если иное не установлено п. 4.1 ст. 284 НК РФ |

* Утвержден Приказом Минфина России от 13.11.2007 № 108н.

Приведенные налоговые ставки применяются в случае признания международной компании МХК в соответствии со ст. 24.2 НК РФ на дату выплаты дохода.

Что касается налоговой ставки 0%, установленной п. 4.1 ст. 284 НК РФ, особенности ее применения предусмотрены новой ст. 284.7 НК РФ. Нулевая налоговая ставка применяется к налоговой базе, определяемой по доходам от реализации или иного выбытия (в том числе погашения) акций (долей участия в уставном капитале) российских или иностранных организаций, полученным МХК, при одновременном соблюдении в отношении указанных акций (долей участия) следующих условий:

– акции (доли участия в уставном капитале) российской или иностранной организации на дату их реализации или иного выбытия (в том числе погашения) непрерывно принадлежат МХК на праве собственности или на ином вещном праве в течение не менее 365 календарных дней и составляют не менее чем 15%-й вклад (долю) в уставном (складочном) капитале (фонде) такой организации;

– акции (доли участия) составляют уставный капитал организаций, не более 50% активов которых на последнюю отчетную дату, предшествующую дате реализации или иного выбытия (в том числе погашения), прямо или косвенно состоят из недвижимого имущества, находящегося на территории РФ;

– акции (доли участия в уставном капитале) российской или иностранной организации не были внесены (переданы) в уставный капитал МХК, а также приобретены такой компанией в результате реорганизации в течение 365 календарных дней до или после даты регистрации такой компании в качестве международной компании.

В отношении налоговой базы, определяемой по доходам МХК от операций по реализации или иного выбытия (в том числе погашения) акций иностранных организаций (долей участия в уставном капитале иностранных организаций), нулевая ставка применяется при условии, что государство постоянного местонахождения таких иностранных организаций не включено в Перечень офшорных зон.

Налоговый (отчетный) период.

Первым налоговым (отчетным) периодом для международных компаний и иностранных организаций, признаваемых налоговыми резидентами РФ, признается период, начинающийся соответственно с даты регистрации иностранной организации в качестве международной компании или с даты признания иностранной организации налоговым резидентом РФ в порядке, установленном ст. 246.2 НК РФ. Статья 285 НК РФ дополнена п. 3.

Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в РФ, удерживаемого налоговым агентом.

Налог с доходов, полученных иностранной организацией от источников в РФ, исчисляется и удерживается российской организацией или иностранной организацией, осуществляющей деятельность в России через постоянное представительство, выплачивающими доход иностранной организации, при каждой выплате доходов, указанных в п. 1 ст. 309 НК РФ, за исключением случаев, предусмотренных п. 2 ст. 310 НК РФ, в валюте выплаты дохода.

Согласно изменениям, внесенным в п. 1 ст. 310 НК РФ, налог с видов доходов, названных в пп. 1 п. 1 ст. 309 НК РФ, – дивидендов, выплачиваемых иностранной организации – акционеру (участнику) российских организаций, исчисляется по ставке, предусмотренной пп. 3 п. 3 ст. 284 НК РФ,– 15%, а в отношении таких видов доходов, выплачиваемых МХК, исчисляется по ставке, предусмотренной пп. 1.2 п. 3 ст. 284 НК РФ,– 5%, в случаях, установленных пп. 1.2 п. 3 ст. 284 НК РФ для публичных компаний.

Согласно п. 2 ст. 310 НК РФ исчисление и удержание суммы налога с доходов, выплачиваемых иностранным организациям, производятся налоговым агентом по всем видам доходов, указанных в п. 1 ст. 309 НК РФ, во всех случаях выплаты таких доходов, за исключением в том числе случаев выплаты процентных доходов по государственным ценным бумагам РФ и по обращающимся облигациям (пп. 7) и случаев выплаты российскими организациями процентных доходов по долговым обязательствам перед иностранными организациями (пп. 8). При применении пп. 7 и 8 п. 2 ст. 310 НК РФ к обращающимся облигациям, выпущенным российскими организациями в соответствии с законодательством иностранных государств, приравниваются обращающиеся облигации, выпущенные иностранными организациями, в порядке редомициляции которых зарегистрированы международные компании, до даты их регистрации, при условии соответствия таких облигаций требованиям, установленным настоящим пунктом, и при условии признания международных компаний МХК на дату выплаты указанных процентных доходов. Пункт 2.1 ст. 310 НК РФ дополнен пп. 5.

* * *

Глава 25 НК РФ дополнена нормами, принятыми для МХК, которые находятся на территории российских офшоров – в пределах территории САР на острове Русский (Приморский край) и острове Октябрьский (Калининградская область). Получить статус МХК могут только иностранные юридические лица при выполнении ряда предложенных условий, российские организации в САР не допущены.

Для МХК установлены низкие ставки по налогу на прибыль: нулевая ставка предусмотрена для доходов, полученных в виде дивидендов и от операций по реализации или иного выбытия долей участия в уставном капитале российских и (или) иностранных организаций, а также акций российских и (или) иностранных организаций, и 5% – с выплаченных дивидендов.

Зобова Е. П.,

эксперт информационно-справочной системы «Аюдар Инфо»