Содержание:

ВВЕДЕНИЕ

Актуальность работы. Для устойчивого экономического роста хозяйствующих субъектов в настоящее время необходима грамотно сформированная политика управления внеоборотными активами на предприятиях различных сфер деятельности. Это обусловлено все большей конкуренцией на рынке товаров и услуг.

Внеоборотные активы, занимая весомую долю активов в структуре баланса, характеризуют имущественное положение, инвестиционную и деловую активность предприятия, то есть их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Основные средства и нематериальные активы нуждаются в периодической модернизации и замене. Выпуск новой продукции, освоение новых рынков, расширение деятельности компании требуют вложения средств во внеоборотные активы.

Объектом исследования являются внеоборотные активы АО «ТИКО Пластик».

Предметом исследования служит управление внеоборотными активами.

Цель исследований – исследовать теоретические основы управления внеоборотными активами, провести анализ управления внеоборотными активами в АО «ТИКО-Пластик» и разработать мероприятия по совершенствованию управления внеоборотными активами.

Поставленная цель определяет необходимость решения следующих задач:

- Исследовать теоретические основы управления внеоборотными активами организации;

- Провести анализ внеоборотных активов в АО «ТИКО- Пластик»;

- Разработать мероприятия по совершенствованию управления внеобротными активами в АО «ТИКО-Пластик.

Методологическую и теоретическую основу исследования составляют труды отечественных ученых и специалистов по менеджменту, маркетингу, финансам, стратегическому планированию.

Методы исследований: при написании курсовой работы использовались: теоретический метод, основанный на анализе — научное осмысление сущности, содержания и особенностей управления внеоборотными активами организации, эмпирический метод, основанный на наблюдении, описании, измерении данных анализа внеобротных активов АО «ТИКО-Пластик».

Информационную базу составляют данные бухгалтерской отчетности АО «ТИКО-Пластик».

Практическая значимость. Предложенные мероприятия создают методическую базу для внедрения предложенных рекомендаций по улучшению управления внеоборотными активами хозяйствующего субъекта.

Во введении сформированы цель и задачи курсовой работы и практическая значимость выполненных разработок.

В первой главе рассмотрены теоретические основы управления внеоборотными активами организации.

Во второй главе проведен анализ внеоборотных активов организации, выявлены недостатки в их формировании

В третьей главе разработаны мероприятия по совершенствованию управления внеоборотными активами в организации, проведена оценка их эффективности.

В заключении курсовой работы подведены итоги проведенного исследования и сделаны выводы.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ ОРГАНИЗАЦИИ

1.1 Понятие, состав и структура внеоборотных активов организации

Внеоборотные активы- разновидность имущества организации, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.[1]

Разнообразие видов и элементов внеоборотных активов организации определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими.

С позиций финансового менеджмента эта классификация строится по следующим основным признакам.

Классификация внеоборотных активов

По характеру владения

По формам залогового обеспечения кредита и особенностям страхования

По характеру обслуживания

По функциональным признакам

Рисунок 1 — Классификация внеоборотных активов

- По функциональным видам внеоборотные активы подразделяются на:

-

- основные средства;

- нематериальные активы;

- незавершенное капитальное строительство;

- долгосрочные финансовые вложения;

- доходные вложения в материальные ценности.

-

Основные средства- те средства организации, которые действуют продолжительное время (свыше 1 года), сохраняя при этом свою натуральную форму, и переносят в ходе функционирования свою стоимость на стоимость готовой продукции по частям.

Основные средства захватывают существенную часть внеоборотных активов. К ней принадлежат: здания, сооружения, специальная техника и оборудование, вычислительная техника, автотранспортные ресурсы, замерное и стабилизирующее оборудование и приборы, инструменты, промышленный и хозяйственный специнвентарь, рабочий и продуктивный скот, многолетние насаждения и прочие основные средства[2].

Доходные вложения в материальные ценности- содержат собственность с целью передачи в лизинг и имущество, предоставляемое согласно соглашению проката.

По характеру обслуживания отдельных видов деятельности организации:

-

- Внеоборотные активы, обслуживающие операционную деятельность (операционные внеоборотные активы) –

- Они устанавливают категорию долгосрочных активов организации (основных средств, нематериальных активов), непосредственно используемых в процессе осуществления его производственно-коммерческой деятельности. Данная категория активов представляет основное значение в совокупном составе внеоборотных активов организации.

- Внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы) Внеоборотные активы, удовлетворяющие общественные необходимости персонала (непроизводственные внеоборотные активы). Они определяют категорию объектов социально-бытового назначения, сформированных для обслуживания работников данного организации и находящихся в его владении (спортивные сооружения, оздоровительные комплексы, дошкольные детские учреждения и т.п.).

- По характеру владения внеоборотные активы организации можно поделить на категории:

- Собственные внеоборотные активы. К ним принадлежат долгосрочные активы организации, присущие ей на правах собственности и владения, отражаемые в составе его баланса.

- Арендуемые внеоборотные активы. Они определяют категорию активов, применяемых организацией на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником.

- По формам залогового обеспечения кредита и особенностям страхования внеобротные активы делятся:

- Движимые внеоборотные активы. Они устанавливают категорию долговременных материальных ценностей организации, которые в ходе задатка (залога) имеют все шансы быть изъяты из его владения в целях предоставления кредита (автомобили и спецоборудование, автотранспортные ресурсы, долговременные фондовые инструменты и т.п.).

- Недвижимые внеоборотные активы. К ним принадлежит категория долговременных материальных ценностей организации, которые не смогут быть изъяты из его владения в ходе задатка, который гарантирует ссуда (аграрные зоны, постройки, сооружения, передаточные приборы и т.п.)[3].

В соответствии с данной классификацией дифференцируются формы и способы финансового управления внеоборотными активами предприятия в ходе реализации различных финансовых операций.

Особенности источников финансирования формирования внеоборотных активов

С целью будущего обновления внеоборотных активов актуальным становится вопрос финансирования обновления, данное решение принимается за счет следующих средств:

-

- Собственные средства предприятия:

- Уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

- Выручка от реализации;

- Амортизационные отчисления;

- Чистая прибыль предприятия;

- Резервы, накопленные предприятием[4].

Финансирование также возможно с помощью привлеченных средств. К привлеченным средствам относятся:

-

- ссуды банков;

- заемные средства, полученные от выпуска облигаций;

- средства, полученные от выпуска акций и других ценных

Отталкиваясь от вышеуказанного разделения средств организации

на обновление капитала следует выделить, что финансирование будущего обновления внеоборотных активов объединяется к трем альтернативам.

Варианты финансирования внеоборотных активов

За счет собственного капитала

Смешанное финансирование

За счет финансового кредита

Рисунок 2 –Варианты финансирования внеоборотных активов

Первый из них базируется на том, что весь объем обновления данных активов финансируется за счет собственного капитала. Второй вариант базируется на смешанном финансировании обновления внеоборотных активов за счет собственного и долгосрочного заемного капитала. Третий вариант учитывает развитие отдельных видов внеоборотных активов исключительно за счет финансового кредита (к примеру, в результате финансового лизинга)

Подбор надлежащего вида финансирования обновления внеоборотных активов по организации в целом исполняется с учетом следующих основных факторов:

-

- достаточности собственных финансовых ресурсов для осуществления экономического подъема организации в будущем периоде;

- стоимости долгосрочного финансового кредита по сравнению с уровнем прибыли;

- достигнутого соотношения применения собственного и заемного капитала, который характеризует степень финансовой устойчивости организации;

- доступности долгосрочного финансового кредита для организации.

В ходе финансирования обновления отдельных видов внеоборотных активов одним из более непростых вопросов финансового менеджмента является выбор альтернативного варианта — приобретение этих активов в собственность или их аренда.

Формирование структуры источников покрытия активного капитала неразрывно связано с учетом особенностей каждой из ее составных частей.

Собственный капитал можно охарактеризовать:

-

- простотой привлечения;

- высокой возможностью генерирования доходов во всех областях работы;

- обеспечением экономической стабильности формирования организации, ее платежеспособности в долгосрочном периоде.

Также можно добавить, что собственный капитал имеет:

-

- Ограниченность размера привлечения, а, таким образом, и способностей значимого расширения операционной и инвестиционной работы организации;

- Высокая цена в сопоставлении с другими ссудными источниками формирования капитала.

Заемному капиталу можно дать следующую характеристику:

-

- Достаточно обширная способность привлечения;

- Обеспечивает увеличение экономической возможности организации в случае повышения темпов увеличения объема его хозяйственной деятельности;

- Характеризуется более не высокой ценой в сравнении с собственным капиталом;

В то же время использование заемного капитала характеризуется следующим:

-

- Генерирует наиболее опасные экономические риски в хозяйственной деятельности организации;

- Активы, сформированные за счет заемного капитала, производят наименьшую при прочих равных условиях норму прибыли;

- Высокой связью стоимости заемного капитала от колебаний конъюнктуры финансового рынка;

- Сложностью процедуры привлечения.

Таким образом, организация при формировании активов должна привлекать заемный и собственный капитал в оптимальном объеме и соотношении с целью обеспечения высокого уровня финансового потенциала своего развития и финансовой устойчивости.

Элементы управления внеоборотными активами

Стратегия управления внеоборотными активами предполагает собою часть единой экономической стратегии организации, содержащейся в экономическом обеспечении оперативного их обновления и большой производительности применения.

Наиболее подробно о стратегии управления внеоборотными активами, ее методах, стадиях раскрыл Бланк. Он обозначил, то что стратегия управления внеоборотными активами организации создается согласно последующим главным стадиям:

1. Исследование внеоборотных активов организации в будущем периоде. Данный анализ проводится в целях исследования динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

На первоначальной стадии анализа рассматривается динамика общего объема внеоборотных активов организации — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объема оборотных активов, обшей суммы внеборотных активов. В ходе рассмотрения данного анализа исследуется изменение коэффициента участия внеоборотных активов в общей сумме активов организации. Вычисление данного показателя можно осуществить по формуле:

Куова= ОВА/(ОВА+ОА) (1)

где

КУова — коэффициент участия внеоборотных активов в общей сумме активов организации;

ОБА — средняя стоимость внеоборотных активов организации в рассматриваемом периоде;

ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На второй стадии анализа исследуется структура внеоборотных активов организации и динамика их структуры. В ходе данного исследования рассматривается соотношение основных средств и нематериальных активов, применяемых в процессе предприятия; в составе основных средств анализируется удельный вес движимых и недвижимых их видов (которые в производственной деятельности характеризуют соответственно активную и пассивную их части); в составе нематериальных активов рассматриваются отдельные их виды.

На третьей стадии проводимого анализа оценивается состояние используемых организацией внеоборотных активов согласно уровню их

изношенности (амортизации). В ходе такой оценки применяются следующие основные показатели:

- Коэффициент износа основных средств:

КИос= Иос (2)

ПСос

где

КИос — коэффициент износа основных средств;

Иос — сумма износа основных средств организации на определенную дату;

ПСос — первоначальная стоимость основных средств организации на определенную дату.

- Коэффициент годности основных средств:

КГос= ОСос (3)

ПСос

где

КГос — коэффициент годности основных средств;

ОСос — остаточная стоимость основных средств организации на определенную дату;

ПСос — первоначальная стоимость основных средств организации на определенную дату.

- Коэффициент амортизации нематериальных активов:

КАна= Ана (4)

ПСна

где

Кана — коэффициент амортизации нематериальных активов;

Ана — сумма амортизации нематериальных активов организации на определенную дату;

ПСна — первоначальная стоимость нематериальных активов организации на определенную дату.

- Коэффициент годности нематериальных активов:

КГна= ОСна (5)

ПСна

где

КГна — коэффициент годности нематериальных активов;

ОСна — остаточная стоимость нематериальных активов организации на определенную дату;

ПСна — первоначальная стоимость нематериальных активов организации на определенную дату.

- Сводный коэффициент годности внеоборотных активов, используемых предприятием:

КГова= ОВАос (6)

ОВАпс

где

КГова — Сводный коэффициент годности внеоборотных активов, используемых организацией;

ОВАос — сумма всех используемых организацией внеоборотных активов по остаточной стоимости на определенную дату;

ОВАпс — сумма всех используемых организацией внеоборотных активов по первоначальной стоимости на определенную дату.

На четвертой стадии анализа определяется период оборота используемых организацией внеоборотных активов:

ТОБова= ОВАпс (7)

Иова

ТОБова — период оборота используемых организацией внеоборотных активов, лет;

ОВАпс — среднегодовая сумма всех используемых организацией внеоборотных активов по первоначальной стоимости;

Иова — среднегодовая сумма износа всех используемых организацией внеоборотных активов.

На пятой стадии анализа исследуется интенсивность обновления внеоборотных активов в будущем периоде. В процессе изучения используются следующие основные показатели:

- Показатель выбытия внеоборотных активов. Он определяет долю выбывших внеоборотных активов в общей их сумме и рассчитывается согласно формуле:

КВова= ОВАв (8)

ОВАн

где

КВова — коэффициент выбытия внеоборотных активов;

ОВАв — стоимость выбывших внеоборотных активов в отчетном периоде;

ОВАн — стоимость внеоборотных активов на начало отчетного периода.

- Показатель ввода в действие новых внеоборотных активов. Он определяет долю вновь введенных внеоборотных активов в общей их сумме и рассчитывается согласно формуле:

где

КВДова= ОВАвд (9)

ОВАк

КВДова — коэффициент ввода в действие новых внеоборотных активов;

ОВАвд — стоимость вновь введенных внеоборотных активов в отчетном периоде;

ОВАк — стоимость внеоборотных активов на конец отчетного периода.

- Показатель обновления внеоборотных активов. Он определяет прирост новых внеоборотных активов в общей их сумме и рассчитывается согласно формуле:

КОова= ОВАвд−ОВАв (10)

ОВАк

где

КОова — коэффициент обновления внеоборотных активов;

ОВАвд- стоимость вновь введенных внеоборотных активов в отчетном периоде;

ОВАв — стоимость выбывших внеоборотных активов в отчетном периоде;

ОВАк — стоимость внеоборотных активов на конец отчетного периода.

Скорость обновления внеоборотных активов. Она определяет средний период времени полного обновления внеоборотных активов. Вычисление данного признака исполняется согласно формуле:

КВДова (11)

СОова=

где

СОова — скорость обновления внеоборотных активов, лет;

КВДова — коэффициент ввода в действие внеоборотных активов в отчетном году (или в среднем за ряд последних лет).

Указанные характеристики рассчитываются в ходе проведения анализа не только по внеоборотным активам в целом, но и в разрезе их видов — основных средств и нематериальных активов.

На шестой стадии анализа расценивается степень эффективности использования внеоборотных активов в отчетном периоде. В ходе определения такой оценки применяются следующие ключевые характеристики:

- Показатель рентабельности внеоборотных активов:

КРова= ЧПод (12)

ОВА

где

Крова — коэффициент рентабельности внеоборотных активов;

ЧПод — сумма чистой прибыли, полученной предприятием от его деятельности в отчетном периоде;

ОВА- средняя стоимость внеоборотных активов предприятия в отчетном периоде.

- Показатель производственной отдачи внеоборотных активов. Он определяет объем реализации продукции в расчете на единицу используемых предприятием внеоборотных активов.

КПОова= Q реал (13)

ОВА

где

КПОова — коэффициент производственной отдачи внеоборотных активов;

Qреал — объем реализации продукции (или объем ее производства) в отчетном периоде;

ОВА — средняя стоимость внеоборотных активов в отчетном периоде.

2.Оптимизация общего объема и состава внеоборотных активов организации. Подобная оптимизация исполняется с учетом обнаруженных в ходе рассмотрения вероятных резервов увеличения использования внеоборотных активов в будущем периоде. В ходе оптимизации общего объема внеоборотных активов из их состава исключаются те их разновидности, которые не принимают участие в производственном процессе по различным причинам.

- Предоставление своевременного обновления внеоборотных активов организации. В этих целях в организации обуславливается нужная степень интенсивности обновления отдельных групп внеоборотных активов; рассчитывается общий объем активов, подлежащих обновлению в будущем периоде; устанавливаются основные формы и стоимость обновления различных групп активов. Наиболее детально проблемы экономического управления обновлением внеоборотных активов рассматриваются в следующем разделе.

- Обеспечение эффективного использования внеоборотных активов организации. Подобное обеспечение состоит в исследовании концепции мероприятий, нацеленных на увеличение показателей рентабельности и эффективности, внеоборотных активов.

5.Развитие принципов и оптимизация структуры источников финансирования внеоборотных активов. Принципиально обновление и прирост внеоборотных активов могут финансироваться за счет собственного капитала, долгосрочного заемного капитала (финансового кредита, финансового лизинга и т.п.) и за счет смешанного их финансирования.

Таким образом, стратегия управления внеоборотными активами создается с целью предоставления своевременного обновления и повышения использования внеоборотных активов.

Амортизационная политика организации представляет собой составную часть общей политики управления внеоборотными активами, заключающуюся в индивидуализации уровня интенсивности их обновления в соответствии со спецификой их эксплуатации в процессе операционной деятельности[5].

В процессе формирования амортизационной политики рассматриваются следующие ключевые характеристики:

- Объем применямых основных средств и нематериальных активов. Воздействие амортизационной политики на интенсивность обновления внеоборотных активов увеличивается пропорционально повышению объема собственных средств и нематериальных активов;

- Способы отражения в учете реальной стоимости применяемых основных средств и нематериальных активов. Исполняемое переоценивание активов носит периодический характер и не в полной мере отображает увеличение стоимости на них.

- Реальный период применения предприятием амортизационных активов. Период применения внеоборотных активов носит обезличенный характер и обязан конкретизироваться с учетом отличительных черт их применения в деятельности.

- Разрешенные законодательством методы амортизации;

- Темпы инфляции. В условиях высокой инфляции постоянно занижаются база начисления амортизации, а соответственно и размеры амортизационных отчислений.

Перечисленные факторы позволяют предприятию выбрать соответствующие методы амортизации.

Подвоя итоги, можно сказать, что внеоборотные активы являются разновидность имущества организации. Эффективность использования внеоборотных активов играет важную роль для нормального функционирования организации. Существует множество способов для проведения анализа внеоборотных активов, которые помогают организации следить за эффективностью использования внеоборотных активов организации.

2.АНАЛИЗ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ В АО «ТИКО-ПЛАСТИК»

2.1 Организационно-экономическая характеристика АО«ТИКО-Пластик»

Закрытое акционерное общество «ТИКО-Пластик» (далее АО «ТИКО-Пластик» или предприятие) — современная, динамично растущая производственная компания, которая успешно осуществляет свою деятельность на рынке гибких упаковочных материалов с 1999 года.

Изготовление рекламных пакетов для различных нужд и отраслей промышленности – основной вид деятельности, которым предприятие владеет в совершенстве. АО «ТИКО-Пластик» производит серийную продукцию, и создает полиэтиленовую упаковку под индивидуальные заказы[6].

Производство гибкой упаковки – вторая специализация компании. Благодаря производственным возможностям изготавливаются одно- и многослойные упаковочные материалы на основе полимерных пленок с нанесением качественной флексопечати (до 10-ти цветов).

Долгие годы работы и исследований на рынке не прошли даром: команда АО «ТИКО -Пластик» приобрели бесценный опыт и, опираясь на современные технологии и высококвалифицированный коллектив специалистов, выработали высокое качество производимой продукции. Поэтому полиэтиленовые пакеты столь надежны, долговечны и отвечают заявленным требованиям. Печать упаковки с логотипом осуществляется на новейшем оборудовании, гарантирующем высокую четкость изображения, яркость и насыщенность рисунков.

Компания «ТИКО-Пластик» имеет возможность изготовить следующую продукцию на заказ:

-

- упаковка с логотипом и рекламой;

- однослойные и многослойные упаковочные пленки с качественной 10-ти цветной печатью для различных отраслей промышленности;

- упаковка различного назначения: для пищевых целей, сельского хозяйства, промышленности, а также для бытовых и технических нужд.

Главная цель предприятия – постоянно совершенствуя систему менеджмента, развивая технологии, производство и персонал компании, быть среди лучших на рынке гибкой полимерной упаковки. Цели достигаются командой профессионалов и единомышленников, которых объединяет общая система ценностей.

Организационно-правовая форма, ее достоинства и недостатки с учётом специфики предприятия – акционерное общество.

Акционерным обществом в соответствии со ст. 96 Гражданского кодекса Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 31.01.2016), признаётся хозяйственное общество, уставный капитал которого разделён на определённое число акций[7].

Участники акционерного общества (акционеры) не отвечают по его обязательствам и, тем самым, их возможные потери ограничены стоимостью принадлежащих им акций (в ред. Федерального закона от 05.05.2015 N 99-ФЗ)[8].

На сегодняшний день акционерное общество в России— наиболее распространённая организационно-правовая модель для организаций крупного и среднего бизнеса.

Выделяются публичные и непубличные акционерные общества. До 01.09.2015 ГК РФ применял классификацию на открытые и закрытые АО.

Главными чертами нынешних российских акционерных обществ являются:

-

- разделение капиталана акции;

- ограниченная ответственность.

Исходя из этого, можно определить преимущества АО. Положительные стороны:

- Ответственность ограничена суммой вклада.

- Процедура купли-продажи акций простая.

- Возможность получения серьезных денежных средст. Отрицательные стороны

- Обязательная публикация ежегодных результатов финансовой деятельности

- Обязательное проведение ежегодного полного аудита фирмы

- Государственная регистрация выпуска акций и отчета об эмиссии.

Предприятие располагает мощной производственной базой, укомплектованной оборудованием ведущих производителей Италии, Германии, Испании. С его помощью обеспечивается как высококачественная печать, так и возможность производить комбинированные материалы. Стоит отметить, что ставка в развитии компании делается на новые идеи и технологии, использование высокотехнологичного оборудования и последних достижений упаковочной отрасли. Экструзионные и соэкструзионные линии итальянских компаний Macchi, CMG и Bandera, восьмицветные печатные машины испанской Comexi, широкий спектр пакетоделательных автоматов европейских фирм DeBernardi и Lemo — всего лишь неполный перечень оборудования, которым сегодня оснащено предприятие. Причем свои производственные мощности «ТИКО -Пластик» периодически наращивает.

Так, за последний год производственные мощности «ТИКО -Пластик» выросли на 26%, что позволило во многом расширить возможности по заказной продукции, увеличить объем выпуска пакетов с вырубной ручкой, ламинированных и ПНД-пленок, а главное — обеспечить полный рециклинг пластических материалов благодаря применению уникальной технологии, гарантирующей экологическую безопасность. В производственном цикле задействована линия по переработке технологических отходов полиэтилена.

АО «ТИКО-Пластик» является самостоятельным субъектом, созданным производства продукции, работ и оказания в целях удовлетворения потребностей и получения

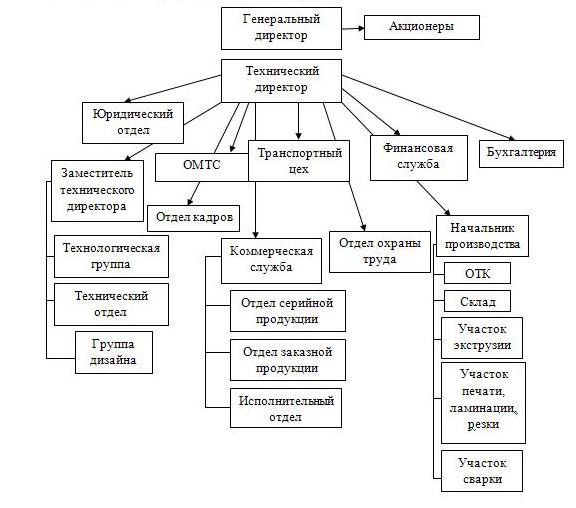

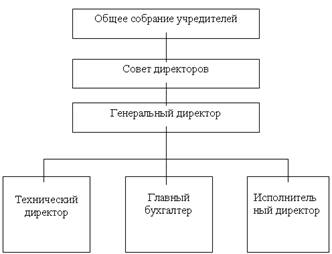

Рассмотрим органы управления АО «ТИКО-Пластик».

Рисунок 3 — Структура управления АО «ТИКО-Пластик»

Управленческая деятельность в АО «ТИКО-Пластик» неразрывно связана с принятием решений. Принятие решений в АО «ТИКО-Пластик» представляет собой центральный элемент управления, присутствующий в планировании (процесс поиска и принятия решений относительно выбора целей, задач и средств их достижения), в организации (решение, направленное на объединение различных видов ресурсов и совместной деятельности персонала), оперативном управлении, мотивации, контроле.

Организационно-управленческая структура АО «ТИКО-Пластик» выстроена по линейной схеме (рисунок 3).

Суть линейной формы связей в структуре управления заключается в том, что во главе каждого подразделения стоит руководитель, который подотчетен вышестоящему руководителю. Подчиненные выполняют распоряжения только своего непосредственного руководителя. Вышестоящий руководитель не имеет права отдавать распоряжения работникам, минуя их непосредственного начальника. Подобная модель подчиненности и подотчетности — основной признак линейного управления. При этом звенья линейного управления, в общем, соответствуют звеньям предприятия, между которыми установлены четкие и простые взаимосвязи. Здесь заключено одно из главных преимуществ данного типа связей и линейного управления в целом.

К достоинствам линейной связи в структуре управления возможно причислить также получение подчиненными непротиворечивых и увязанных между собой заданий и распоряжений; абсолютную ответственность каждого руководителя за результаты работы; предоставление целостности управления руководству сверху донизу, т. е. реализацию принципа целостности распорядительства.

На основе проведенного исследования деятельности организации можно сделать заключение, что в АО «ТИКО-Пластик» существует смешанный тип структуры управления. В условиях определенности (стандартные, типовые действия) преобладает бюрократический тип управления, то есть имеет место четкое разделение труда; иерархичность управления, при которой нижестоящий уровень подчиняется и контролируется вышестоящим и т.д. В условиях увеличения неопределенности (нестандартные ситуации, нетиповые задачи) коллектив переходит к органическому типу взаимодействия и принимает коллективное решение на основе обсуждения идей. Сильной стороной организации являются высококвалифицированные специалисты с большим опытом работы.

В АО «ТИКО-Пластик» используются три группы методов управления персоналом: административные, экономические и социально- психологические .

Основными функциями главного бухгалтера АО «ТИКО-Пластик» являются:

-

- формирование в соответствии с законодательством о бухгалтерском учете учетной политики, исходя из структуры и особенностей деятельности Общества, необходимости обеспечения его финансовой устойчивости.

- обеспечение разработки финансовой стратегии Общества и его финансовой устойчивости.

- осуществление финансового и аналитического контроля собственности Общества;

- организация управления движения финансовых ресурсов

Общества и регулирование финансовых отношений, возникающих между хозяйственными субъектами в условиях рынка;

-

- контроль экономного использованием материальных, трудовых и финансовых ресурсов.

Номенклатура дел АО «ТИКО-Пластик» имеется в электронном виде практически на каждом рабочем месте. Сложность её ведения заключается в том, что возникает достаточно большое количество «нестандартных» вопросов, поэтому номенклатура дел постоянно претерпевает изменения.

В АО «ТИКО-Пластик» для всех работников разработаны и утверждены должностные инструкции.

Должностная инструкция является документом, призванным содействовать правильному подбору и расстановке кадров, разделению и кооперации труда работников. В качестве инструмента для оценки результатов деятельности должностные инструкции используются при аттестации специалистов, должностных перемещениях, формировании резерва выдвижения на руководящие должности.

В АО «ТИКО-Пластик» устав занимает особое место в системе иерархии документов акционерного общества, никакой иной документ не должен ему противоречить. Устав является учредительным документом общества (ч.1 ст. 11 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» — публичных и непубличных). Устав – достаточно статичный документ, существенно изменить его — не простая процедура. Внесение изменений и дополнений возможно через проведение общего собрания акционеров, за исключением случаев, установленных п. 2-6 ст. 12 Закона.

Обязательными для включения в учредительный документ АО «ТИКО-Пластик» являются следующие данные (п. 3 ст. 11, ст. 27, п. 2 ст. 32 ФЗ № 208):

-

- наименование организации;

- место ее нахождения;

- сведения об акциях, которые размещаются в АО;

- данные об уставном капитале;

- порядок проведения общего собрания;

- размеры дивидендов и (или) стоимость, которая должна быть выплачена при ликвидации АО по привилегированным акциям.

В уставе АО «ТИКО-Пластик» указаны параметры акций, в частности:

-

- номинальная стоимость;

- указание на то, какие акции являются обыкновенными, а какие привилегированными;

- если имеются привилегированные акции разных типов, то нужно дать характеристику каждого из них

В АО «ТИКО-Пластик» традиционный вид налогообложения (общий режим налогообложения), предприятие руководствуется строго главой 23 НК РФ («Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 10.07.2017)).

В АО «ТИКО-Пластик» промежуточная бухгалтерская отчетность предоставляется пользователям согласно Федеральному Закону от 22.11.2011г. № 402-ФЗ «О бухгалтерском учете» в течение месяца после окончания отчетного периода. Годовая бухгалтерская отчетность, утвержденная в установленном порядке, представляется не позднее трех месяцев после окончания отчетного периода (ч. 2 ст. 18). Бухгалтерская отчетность может быть представлена пользователям только после ее утверждения в установленном порядке.10

Согласно статье 49 Федерального Закона от 26.12.95г. № 208-ФЗ “Об акционерных обществах” бухгалтерская отчетность в АО «ТИКО- Пластик» утверждается собранием акционеров.11 В соответствии со статьей 48 указанного Закона собрание акционеров должно быть проведено не ранее 60 дней и не позднее 180 дней после окончания отчетного года. Поэтому годовая бухгалтерская отчетность АО «ТИКО-Пластик» может быть представлена пользователям не ранее 60 дней и не позднее 180 дней после окончания отчетного года.

За организацию бухгалтерского учета и представление бухгалтерской отчетности внешним пользователям в АО «ТИКО-Пластик» несет ответственность руководитель организации, в соответствии с пунктом 8 статьи 13 Закона РФ от 22.11.11. № 402-ФЗ ФЗ «О бухгалтерской отчетности».12

Руководитель предприятия для ведения бухгалтерского учета и составление бухгалтерской отчетности может:

-

- создать специальное структурное подразделение, возглавляемое главным бухгалтером;

- самостоятельно вести бухгалтерский учет;

- заключить договор с организацией, которая осуществляет деятельность по оказанию услуг в области бухгалтерского учета, или специалистом.

В АО «ТИКО-Пластик» бухгалтерская отчетность составляется по формам, утвержденных приказом Министерства финансов Российской Федерации от 02.07.2010 № 66н «О формах бухгалтерской отчетности организации».

Цель анализа финансового состояния состоит в установлении степени краткосрочной и долговременной платежеспособности организации. Главными характеристиками итогов анализа финансового состояния организации являются ее кредиторы.

Представленный ниже анализ финансового состояния АО «ТИКО- Пластик» выполнен за период с 01.01.2016 по 31.12.2017 г. на основе данных бухгалтерской отчетности организации за 2 года.

Таблица 1

Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируем |

|||||

|

ый период |

|||||||

|

В тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.4- гр.2) |

± % ((гр. 4- гр.2) : гр.2) |

||||

|

31.12.20 14 |

31.12.2 015 |

31.12.20 16 |

На начало анализируем ого периода (31.12.2015) |

На конец анализируем ого периода (31.12.2017) |

|||

|

Актив |

|||||||

|

1.Внеоборотны е активы |

454 914 |

579 201 |

632 816 |

54,8 |

53,2 |

+177 9 02 |

+39, 1 |

|

в том числе: основные средства |

450 858 |

559 655 |

618 235 |

54,3 |

52 |

+167 3 77 |

+37, 1 |

|

Нематериальны е активы |

56 |

46 |

76 |

<0,1 |

<0,1 |

+20 |

+35, 7 |

|

2. Оборотные, всего |

375 009 |

466 411 |

556 308 |

45,2 |

46,8 |

+181 2 99 |

+48, 3 |

|

в том числе: запасы |

205 838 |

306 066 |

340 479 |

24,8 |

28,6 |

+134 6 41 |

+65, 4 |

|

Дебиторская задолженность |

141 537 |

142 953 |

178 508 |

17,1 |

15 |

+36 97 1 |

+26, 1 |

|

денежные средства и краткосрочные финансовые вложения |

25 728 |

14 757 |

34 613 |

3,1 |

2,9 |

+8 885 |

+34, 5 |

|

Пассив |

|||||||

|

1. Собственный капитал |

266 326 |

307 982 |

361 313 |

32,1 |

30,4 |

+94 98 7 |

+35, 7 |

|

2. Долгосрочные обязательства, всего |

214 987 |

223 913 |

188 897 |

25,9 |

15,9 |

-26 090 |

-12,1 |

|

в том числе: заемные средства |

214 98 7 |

223 913 |

188 897 |

25,9 |

15,9 |

-26 090 |

-12,1 |

|

3. Краткосрочные обязательства, всего |

348 61 0 |

513 717 |

638 914 |

42 |

53,7 |

+290 3 04 |

+83,3 |

|

в том числе: заемные средства |

235 65 5 |

302 878 |

417 668 |

28,4 |

35,1 |

+182 0 13 |

+77,2 |

|

Валюта баланса |

829 92 3 |

1 045 61 2 |

1 189 12 4 |

100 |

100 |

+359 2 01 |

+43,3 |

Структура активов организации на последний день анализируемого периода характеризуется примерно равным соотношением внеоборотных средств и текущих активов (53,2% и 46,8% соответственно). Активы организации в течение анализируемого периода увеличились на 359 201 тыс. руб. (на 43,3%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 35,7%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Рисунок 4 — Структура активов организации на 31 декабря 2017г.

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

-

- основные средства – 167 377 тыс. руб. (45,1%)

- запасы – 134 641 тыс. руб. (36,3%)

- дебиторская задолженность – 36 971 тыс. руб. (10%)

- Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – 182 013 тыс. руб. (47,2%)

- кредиторская задолженность – 107 609 тыс. руб. (27,9%)

- нераспределенная прибыль (непокрытый убыток) – 94 987 тыс. руб. (24,7%)

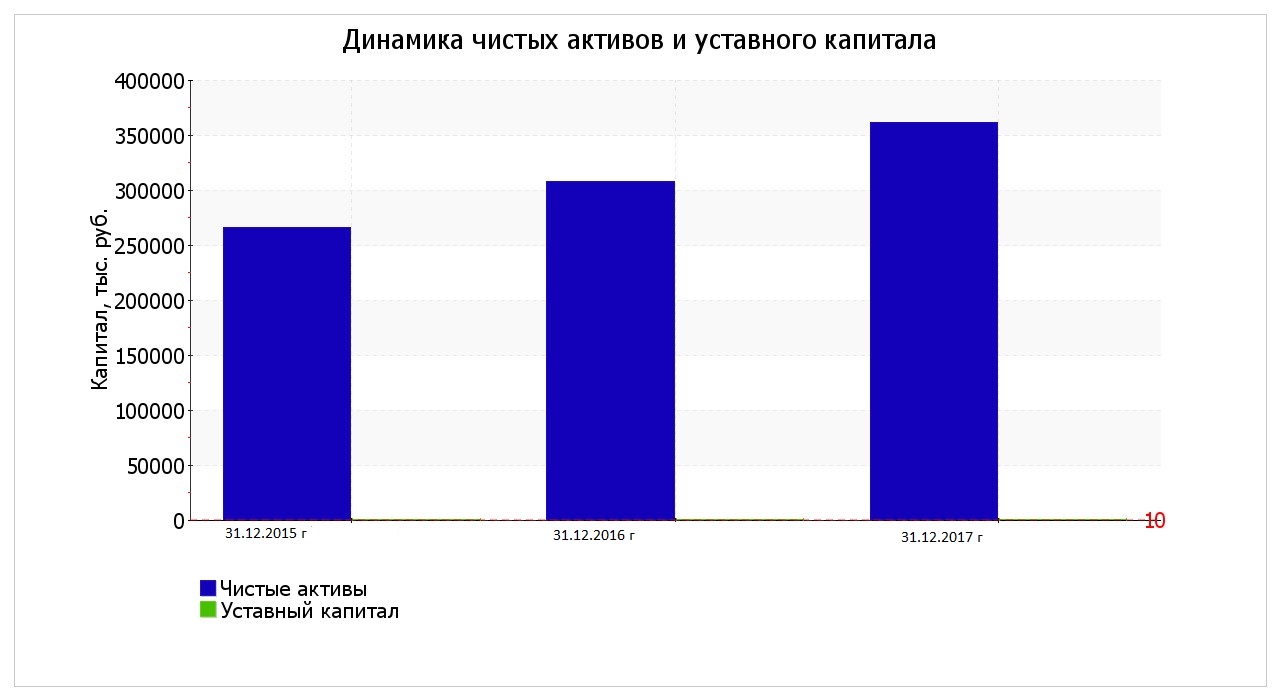

Среди отрицательно изменившихся статей баланса можно выделить «краткосрочные финансовые вложения (за исключением денежных эквивалентов)» в активе и «долгосрочные заемные средства» в пассиве (- 7 685 тыс. руб. и -26 090 тыс. руб. соответственно).Собственный капитал организации на 31 декабря 2017 г. составил 361 313,0 тыс. руб., что существенно (на 94 987,0 тыс. руб., или на 35,7%) выше значения на 31 декабря 2015 г.

Ниже в таблице 2 приведены основные финансовые результаты деятельности АО «ТИКО-Пластик» за рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2017 г.).

Таблица 2

Анализ эффективности деятельности организации

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- годовая величина, тыс. руб. |

||

|

2016 г. |

2017 г. |

тыс. руб. (гр.3 — гр.2) |

± % ((3-2) : 2) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

1 728 263 |

2 209 515 |

+481 252 |

+27,8 |

1 968 889 |

|

2. Расходы по обычным видам |

1 596 079 |

2 100 091 |

+504 012 |

+31,6 |

1 848 085 |

|

деятельности |

|||||

|

3.Прибыль (убыток) от продаж (1-2) |

132 184 |

109 424 |

-22 760 |

-17,2 |

120 804 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-16 750 |

34 756 |

+51 506 |

↑ |

9 003 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

115 434 |

144 180 |

+28 746 |

+24,9 |

129 807 |

|

6. Проценты к уплате |

59 586 |

66 351 |

+6 765 |

+11,4 |

62 969 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-11 388 |

-15 176 |

-3 788 |

↓ |

-13 282 |

|

8. Чистая прибыль (убыток) (5- 6+7) |

44 460 |

62 653 |

+18 193 |

+40,9 |

53 557 |

|

Справочно: Совокупный финансовый результат периода |

44 460 |

62 653 |

+18 193 |

+40,9 |

53 557 |

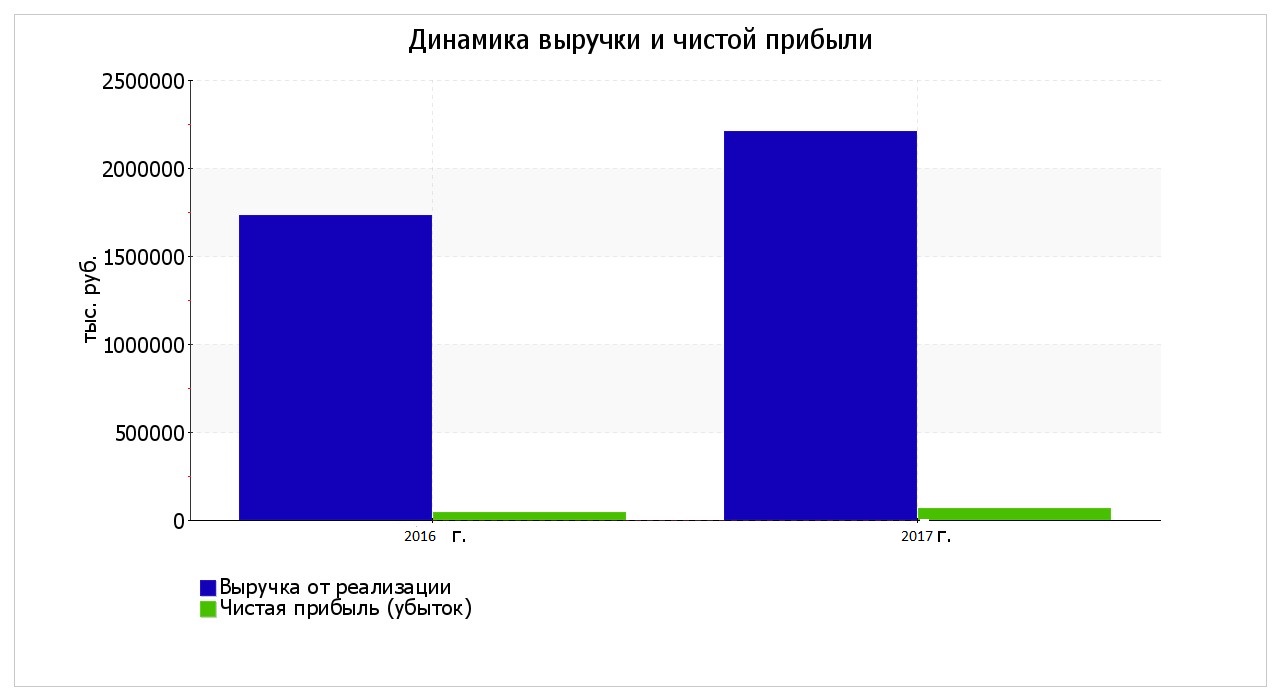

За последний год годовая выручка равнялась 2 209 515 тыс. руб.

Это на 481 252 тыс. руб., или на 27,8% больше, чем за 2016 год.

Прибыль от продаж за период 01.01–31.12.2017 составила 109 424 тыс. руб. В течение анализируемого периода произошло ощутимое уменьшение финансового результата от продаж, составившее 22 760 тыс. руб.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Формальное исследование правильности отражения в Балансе и «Отчете о финансовых результатах» за последний отчетный период отложенных налоговых активов и обязательств подтвердила взаимоувязку показателей отчетности.

Изменение выручки наглядно представлено ниже на графике (рис.5).

Рисунок 5- Динамика выручки и чистой прибыли Проведем оценку стоимости чистых активов АО «ТИКО-Пластик»

Таблица 3

Оценка стоимости чистых активов АО «ТИКО-Пластик»

|

Показатель |

Значениепоказателя |

Изменение |

|||||

|

втыс. руб. |

в % к валютебаланса |

тыс. руб. (гр.4- гр.2) |

± % ((гр.4 -гр.2) : гр.2) |

||||

|

31.12. 2015 |

31.12. 2016 |

31.12. 2017 |

На начало анализируемого периода (31.12.2015) |

На конец анализируемого периода (31.12.2017) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Чистые активы |

266 32 6 |

307 98 2 |

361 31 3 |

32,1 |

30,4 |

+94 98 7 |

+35,7 |

|

2. Уставный капитал |

10 |

10 |

10 |

<0,1 |

<0,1 |

– |

– |

|

3. |

|||||||

|

Превышение |

|||||||

|

чистых активов над уставным |

266 31 6 |

307 97 2 |

361 30 3 |

32,1 |

30,4 |

+94 98 7 |

+35,7 |

|

капиталом |

|||||||

|

(стр.1-стр.2) |

Чистые активы организации по состоянию на 31.12.2017 намного (в 36 131,3 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, следует отметить увеличение чистых активов на 35,7% за весь анализируемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике (рис.6).

Рисунок 6 — Динамика чистых активов и уставного капитала Анализ ликвидности можно проводить с помощью относительных финансовых коэффициентов (табл.4).

Таблица 4

Оценка платежеспособности АО «ТИКО-Пластик» за 2016 — 2017 гг.

|

Показатели 1 |

Годы |

Изменение, (+,-) |

||

|

2016 2 |

2017 3 |

|||

|

2017 к 2016 |

Темп изменения, |

|||

|

4 |

5 |

|||

|

1.Коэффициент текущей ликвидности |

0,3 |

0,3 |

0 |

1 |

|

2.Коэффициент срочной ликвидности |

0,03 |

0,05 |

0,2 |

60 |

|

3.Коэффициент абсолютной ликвидности |

0,02 |

0,05 |

0,3 |

40 |

|

11.Коэффициент при мобилизации средств |

0,5 |

0,5 |

0 |

1 |

На основании данных, приведенных в таблице 4, можно сделать вывод о том, что в 2017 г. по сравнению с 2016 г. произошло повышение по всем показателям, что говорит о том, что предприятие в 2017 году, по сравнению с 2016 годом, обладало лучшей платежеспособностью.

Таблица 5

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетно го периода , тыс. руб. |

Приро ст за анализ . период , % |

Норм. соотн о- шение |

Пассивы по сроку погашения |

На конец отчетног о периода, тыс. руб. |

Прир ост за анали з. перио д, % |

Излишек/ недостаток платеж. сре дств тыс. руб., (гр.2 — гр.6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидн ые активы (ден. ср-ва + краткосрочные фин. вложения) |

34 613 |

+34,5 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

220 564 |

+95,3 |

-185 951 |

|

А2. Быстрореализуе |

178 508 |

+26,1 |

≥ |

П2. Среднесрочные |

418 350 |

+77,5 |

-239 842 |

|

мые активы (краткосрочная деб. задолженность) |

обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

||||||

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

343 187 |

+65,2 |

≥ |

П3. Долгосрочные обязательства |

188 897 |

-12,1 |

+154 290 |

|

А4. Труднореализуе мые активы (внеоборотные активы) |

632 816 |

+39,1 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

361 313 |

+35,7 |

+271 503 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 185 951 тыс. руб.). У АО «ТИКО-Пластик» недостаточно краткосрочной дебиторской задолженности (43% от необходимого) для погашения среднесрочных обязательств.

Проведем анализ рентабельности АО «ТИКО-Пластик» (табл.6).

Таблица 6

Анализ рентабельности АО «ТИКО-Пластик»

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2016 г. |

2017 г. |

коп., (гр.3 — гр.2) |

± % ((3-2) : 2) |

|

|

1 |

2 |

3 |

4 |

5 |

|

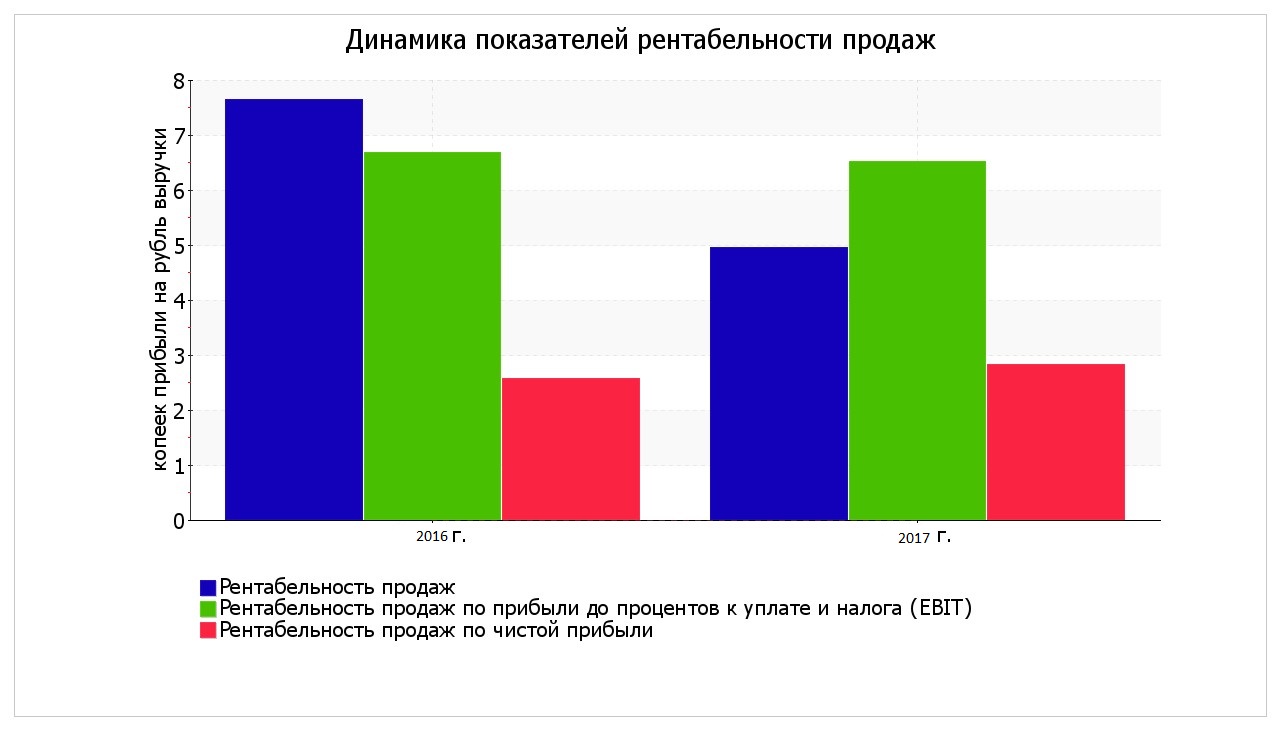

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 5% и более. |

7,6 |

5 |

-2,6 |

-35,2 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

6,7 |

6,5 |

-0,2 |

-2,3 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

2,6 |

2,8 |

+0,2 |

+10,2 |

|

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

8,3 |

5,2 |

-3,1 |

-37,1 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: неменее 1,5. |

1,9 |

2,2 |

+0,3 |

+12,2 |

За последний год организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Рисунок 7- Динамика показателей рентабельности продаж

Финансовая устойчивость — это определенное состояние счетов предприятия, гарантирующее его стабильную платежеспособность. Понимание предельных границ изменения источников средств с целью покрытия вложений капитала в основные фонды или производственные запасы дает возможность производить такие тенденции хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к увеличению его стабильности. Проведем анализ в таблице 7.

Таблица 7

Анализ динамики показателей финансовой устойчивости предприятия

|

Показатель |

Рекомендуемое значение |

201 5 г. |

201 6 г. |

Изменение |

|

|

201 6 г. к 201 5 г. |

Темп роста, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент финансовой устойчивости |

0,5-0,9 |

0,5 |

0,5 |

0 |

1 |

|

Коэффициент финансирования |

Не ниже 1 |

0,3 |

0,3 |

0 |

1 |

|

Коэффициент автономии |

0,3 до 0,7 |

0,3 |

0,3 |

0 |

1 |

|

Коэффициент маневренности |

Не ниже 0,5 |

-0,9 |

-0,7 |

0,2 |

77,7 |

|

Коэффициент финансового левериджа (риска) |

Не ниже 1 |

2,4 |

2,3 |

-0,1 |

95,9 |

Анализируя коэффициенты показателей финансовой устойчивости, можно увидеть, что коэффициенты соответствуют нормативу, либо ниже. Коэффициент маневренности на 2016 год имеет отрицательное значение, это связанно с отсутствием у предприятия собственных оборотных средств. Текущая деятельность полностью финансируется за счет заемных источников. На 2017 год значение данного коэффициента также осталось отрицательным, что также не соответствует рекомендуемым значениям.

Исходя из вышесказанного, можно сделать вывод, что АО «ТИКО- Пластик» находится в неустойчивом финансовом положении. Несмотря на то, что показатели за 2017 г. улучшается, это не может дать гарантий на то, что динамика развития останется положительной. Финансовому отделу и руководству рекомендуется принять меры, которые улучшат финансовое положение предприятия.

Анализ управления внеоборотным активами в АО «ТИКО-Пластик»

Для анализа целесообразно рассмотреть структуру внеоборотных активов АО «ТИКО-Пластик» по данным бухгалтерского баланса.

Таблица 8

Структура внеоборотных активов АО «ТИКО- Пластик»

|

Имущество |

2016 |

2017 |

Отклонения |

|||

|

Тыс.руб. |

Уд.вес, % |

Тыс.ру б. |

Уд.вес, % |

Тыс.руб. |

Уд.вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Основные средства |

559 655 |

96,6 |

618 23 5 |

97,7 |

58 580 |

1,1 |

|

Нематериальные активы |

46 |

— |

76 |

— |

30 |

— |

|

Финансовые вложения |

19 500 |

3,4 |

14 504 |

2,3 |

-4 996 |

-1,1 |

|

Итого внеоборотных активов |

579 200 |

100 |

632 816 |

100 |

53 616 |

— |

В АО «ТИКО-Пластик» в 2017 году, по сравнению с 2016 годом, наблюдается повышение внеоборотных активов на 53 616тыс. руб.

Доминирующую роль в данном виде имущества занимают основные средства – 97,7%, в абсолютном значении их стоимость повысилась на 58 580 тыс. руб.

Проведем оценку динамики и структуры внеоборотных активов предприятия с помощью коэффициента соотношения внеобротных и обротных активов предприятия.14

632 816 000

Квн/о=

556 308 000 =1,12 (14)

Этот показатель определяет уровень обеспеченности внеоборотных активов собственными средствами

Необходимо так же определить долю внеоборотных активов в общей сумме активов предприятия.

(15)

(15)

Рассмотрим состав, структуру, динамику основных средств, их рост за анализируемый период.

Таблица 9

Анализ движения основных средств

|

Показатели |

Остаток на начало |

Поступило |

Выбыло |

Остаток на конец |

Тем п рост а, % |

||||

|

Тыс.р уб |

Уд. вес,% |

Тыс. руб |

Уд. вес,% |

Тыс.р уб |

Уд. вес,% |

Тыс.ру б |

Уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Здания |

126 340 |

21,8 |

11 450 |

17,6 |

— |

— |

137 790 |

21,8 |

109 |

|

Сооружения |

67 000 |

11,6 |

2 500 |

3,8 |

— |

— |

69 500 |

11 |

103, 7 |

|

Машины и оборудован ие |

349 850 |

60,4 |

40 480 |

62,6 |

8 500 |

73,9 |

381 830 |

60,3 |

109, 1 |

|

Транспортн ые срредства |

32 750 |

5,7 |

1018 6 |

15,6 |

2 500 |

21,7 |

40 436 |

6,4 |

123, 4 |

|

Итого |

579 200 |

100 |

65 116 |

100 |

11 500 |

100 |

632 816 |

100 |

109, 2 |

В течение 2017 года в составе основных средств АО «ТИКО- Пластик» значительные изменения не произошли. Преобладание машин и оборудования на начало периода сохранило свою позиция и наконец 2017 года. Таким образом, машины и оборудование занимают наибольший удельный вес. Это объясняется значительным поступлением машин и оборудования в 2017 г. (62,6% от всех поступлений).

- Показатель обновления основных фондов. Представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года. Этот показатель определяет долю вновь введенных основных средств.

65 116 000

Кввода=

632 816 00 =0,103

(16)

Показатель выбытия основных фондов можно рассчитать как отношение стоимости фондов, выбывших за год, к стоимости фондов на начало года. Этот показатель определяет долю выбывших основных средств на предприятии.

11 500 000

Квыбытия=

579 200 000 =0,0 (17)

Проведем оценку уровня эффективности использования внеоборотных активов, которая характеризуется их доходностью (рентабельностью) и оборачиваемостью. Для этого рассчитаем нужные показатели.15

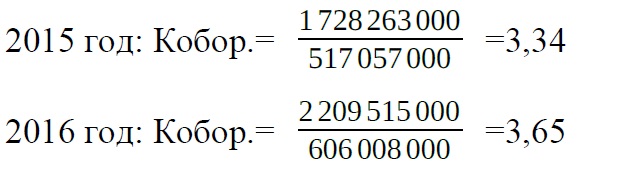

- Показатель оборачиваемости внеоборотных активов (отношение выручки от реализации продукции к среднегодовой стоимости внеоборотных активов). Этот показатель дает понять, как быстро оборачивается немобильное имущество предприятия. Так как нормативного значения для этого показателя нет, рассмотрим данное значение в 2016 и 2017 годах, чтобы проанализировать изменения, по формуле:

Кобор. =В/ВА, (18)

где

В — выручка от реализации продукции;

ВА — среднегодовая стоимость внеоборотных активов.

Согласно этим значениям, можно отметить, что за год произошло повышение эффективности использования внеоборотных средств предприятия.

- Период оборота внеоборотных активов в днях. Показатель, отражающий уровень эксплуатации внеоборотных активов (основных средств) и результативность их применения можно определить по формуле:

2016 год:

517 057 000

1 728 263 000

2017 год:

606 008 000

2 209 515 000

Поб. =ВА/В*365 (19)

*360=107,7

*360=98,7Данный показатель означает, что плановый фонд работы внеоборотных активов использован лишь на 97%.

Сравним производительность за год двух экструзионных станков, используемых на предприятии в таблице 10.

Таблица 10

Сравнительный анализ экструзионного оборудования

|

Номер машины |

Год выпуска |

Производ. В час |

Производ. за смену |

Производ. В год (2016-2017 г.г.) |

|

1 |

2 |

3 |

4 |

5 |

|

№4 MACCHI (ПВД) |

2009 |

80 кг |

960 кг |

0,96тонн*720= 691,2 тонн |

|

№8 MACCHI (3- х сл. ПВД) |

2016 |

300 кг |

3 600 000 кг |

3 600тонн*720= 2 592 тыс. тонн |

В результате, получаем разницу между производительностью оборудования 2 591 308,8 тонн в год. Это объясняется тем, что машина №8 более модернизирована и обладает лучшей технологией производства пленок, по сравнению с машиной № 4, которая используется на производстве достаточно давно выполняя простые технологические задачи, но не может соревноваться с современным оборудованием.

В результате проведенного анализа, можно сделать вывод, что в 2017 году, по сравнению с 2016, произошло повышение эффективности использования внеоборотных средств предприятия, повышение роста показателя рентабельности внеоборотных активов, повышение эффективности использования основных средств в основной деятельности предприятия, повышении уровня эффективности использования основных средств в процессе функционирования предприятия, повышение фондоотдачи, который свидетельствует о повышении эффективности использования основных средств в основной деятельности предприятия, что приводит к увеличению выручки.

Значительную часть основных средств в АО «ТИКО-Пластик» занимают здания, оборудования и машины, участвующие в производственной деятельности. Проблемой является недостаточное обновление основных средств. Проведя расчет коэффициента износа на примере одного оборудования, срок использования которого подходит к концу, был выведен коэффициент износа одной единицы основных средств равный 80%. Также коэффициент годности показал, что эффективность данного станка кончается. Таким образом, можно сделать вывод что некоторое оборудование устарело, по сравнению с новым, модернизированным оборудованием, которое также используется на предприятии. Старое оборудование в некоторой степени увеличивает изготовление брака и ограничивает предприятие в создании нового товара и использовании лучших технологий.

Для покупки нового оборудования или расширения производственной площадки АО «ТИКО-Пластик» может столкнуться с проблемой отсутствия места для размещения ресурсов. Расширение производственных возможностей невозможно без строительства новых зданий: производственных цехов, складов. В результате чего возникнет проблема в нехватке высококвалифицированных работников.

Проведя характеристику интенсивности использования оборудования, был сделан вывод, что оборудование по своей мощности было использовано только на 80%. Данная проблема может быть связана с поломкой оборудования; простоями оборудования в результате плохого сбыта, за счет неэффективной работы коммерческой службы; недостаточной организации планирования производства; задержки доставки сырья и поступления некачественного сырья.

Также при изучении деятельности предприятия АО «ТИКО- Пластик» было установлено, что на предприятии не стабильно проходит ежемесячный технический осмотр. Это может привести к частым поломкам и преждевременной изношенности внеоборотных активов.

3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ВНЕОБОРОТНЫХ АКТИВОВ АО «ТИКО-ПЛАСТИК»

3.1 Повышение эффективности использования основных средств АО «ТИКО-Пластик»

Повышение эффективности использования внеоборотных активов дает возможность уменьшить потребность в них (за счет механизма повышения коэффициентов их использования во времени и по мощности), так как между этими двумя показателями имеет место быть обратная зависимость. Вследствие этого, мероприятия по обеспечению повышения эффективности использования внеоборотных активов можно расценивать как мероприятия по сокращению надобности в объеме их финансирования и повышению темпов экономического развития предприятия вследствии наиболее целесообразному использованию личных экономических ресурсов.

Совершенствование управления внеоборотными активами АО «ТИКО-Пластик» выражается, в первую очередь, в увеличении объема хозяйственной деятельности, получаемого в отсутствии дополнительных капитальных вложений. Увеличение производительности основных средств отразится на финансовых результатах деятельности предприятия за счет: повышения выпуска продукции, уменьшения себестоимости, уменьшения налога на имущество и повышения балансовой прибыли.

Повышения эффективности основных средств АО «ТИКО- Пластик» возможно достичь несколькими способами:

-

- освобождение предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

- своевременное и высококачественное выполнение планово- предупредительных и капитальных ремонтов;

- приобретение качественных основных средств;

- повышение степени квалификации обслуживающего персонала;

- своевременное обновление основных средств, с целью недопущения чрезмерного морального и физического износа;

- улучшение качества подготовки сырья и материалов к процессу производства;

- повышения уровня производительности специализации производства;

- внедрения новейших технических и прогрессивных технологических процессов;

- совершенствование организации производства и труда с целью уменьшения издержек рабочего времени и простоя в работе машин и оборудования.

Технический и промышленный прогресс формирует новейшие разновидности средств труда, совершенствует действующие, т.е. расширяет возможности основных фондов, непосредственно технический прогресс связан с вложением капитальных средств и устанавливает возможности увеличения эффективности их использования. Руководству АО «ТИКО-Пластик» следует постоянно следить за динамикой выпуска нового и модернизированного оборудования для своей производственной деятельности. Для изучения новых технологий и модернизированного выпускаемого оборудования, должна быть возможность отправки в командировки специализированных сотрудников- технологов, которые непосредственно отвечают за технологию процесса создания продукции и за нормальное функционирование оборудования и предприятия в целом.

Тем самым сотрудники будут поднимать не только свою квалификацию, а также лучше и быстрее внедрять новые технологии для улучшения производственной деятельности и тем самым повышать использование основных средств. Таким образом, предприятие будет идти в ногу со временем и выходить на новый уровень на рынке полимерных упаковок и пакетов, тем самым поддерживая свою конкурентоспособность.

В результате анализа выявлено, что в АО «ТИКО-Пластик» некоторое из оборудования устарело и морально и физически не может быть использовано во всей полноте своих возможностей. На примере экструзионного станка мы определили процент износа и годности данного оборудования. Станки, длительное время находившиеся в эксплуатации и в результате этого морально и физически устаревшие, сохраняют свою ценность для предприятия, но не могут сравниться с оборудованием имеющими более высокие стандарты. Безусловно, устаревшее оборудование можно продать, купив вместо них другие, более современные. На предприятии постоянно разрабатываются новые технологии по производству выпускаемой продукции — это и является основной причиной для избавления от старого оборудования.

Рассмотренный анализ производительность двух экструзионных станков наглядно показывает разницу производительности нового, модернизированного оборудования к старому и изношенному, которая за год составила 2 591 308,8 тонн. Это существенная разница и она приблизительно показывает на сколько больше производство смогло бы выпустить продукции, в следствии чего – увеличить сбыт и повысить выручку от продаж, путем установки более современных машин. Станки, которые морально и физически устарели могут быть использованы предприятием для совершения более упрощенных технологических задач, но если предприятие планирует увеличивать производительность выпускаемой продукции, дальнейшее внедрение новейших технологий производства, следует проводить мероприятия по освобождению от излишнего, изношенного и устаревшего оборудования.

На предприятии не стабильно проводится плановый ежемесячный технический осмотр оборудования. Помимо этого один раз в год проводится плановый капитальный ремонт с остановкой оборудования. Предприятию следует придерживаться тенденции проведения стабильного ежемесячного технического осмотра оборудования с целью повышения эффективности использования основных средств и предотвращения преждевременной изношенности.

При проведении анализа внеоборотных активов АО «ТИКО- Пластик» также были выявлены проблемы:

-

- Сокращение продолжительности оборота внеоборотных активов в днях

- Оборудование по своей мощности было использовано только на 80%

Во первых, затраченное время на ремонтные работы оборудования, так как ошибка человека, работающего с данным оборудованием, может привести к его поломке. Поэтому для предотвращения подобных ситуаций необходимо периодически проводить проверку знаний, обучений работников. Также стоит учитывать плановые проверки и ремонтные работы. Во вторых, причиной большое влияние оказывает работа коммерческой службы, которая отвечает за поступление заказов за сбыт изготовляемой продукции. Поэтому простой машин может означать, что на предприятия для полного его функционирования поступает мало заказов, что может привести к снижению прибыли в дальнейшем. Предприятию стоит обратить внимание на данный показатель, так как для еще большего повышения эффективности нужно контролировать уровень эксплуатации основных средств.

Еще одним способом повышения эффективности использования основных средств АО «ТИКО-Пластик» является повышение качества сырья. Данный метод проявляется в том, что повышая качество сырья предприятие может увеличить содержания полезных веществ в сырье и его технологичность. С повышением качества сырья, выход товарной продукции увеличивается, а при тех же действующих основных производственных фондов неизбежно увеличивается фондоотдача, которая способствует росту общей рентабельности производства.

Расширение производственной площадки, то есть постройка новых цеховых зданий, складов. Данное мероприятие объясняется тем, что производственная структура завязана между собой, таким образом, что слишком высокая занятость оборудования одного цеха может привести к простою оборудования используемого в последующем этапе производственной схемы. Поэтому закупка нового оборудования и расширение производственной площадки увеличит оборот внеоборотных активов, и как следствие выпуск и сбыт продукции, для чего необходимо расширение складских помещений.

К мероприятиям по повышению эффективности использования внеоборотных активов АО «ТИКО-Пластик» можно отнести поддерживание положительной тенденции таких показателей, как: снижение фондоемкости, повышение фондоотдачи. Благодаря проведенному анализу внеоборотных средств АО «ТИКО-Пластик» можно сказать, что показатели соответствуют рекомендациям:

-

- Повышение фондоотдачи свидетельствует о повышении эффективности использования основных средств АО «ТИКО-Пластик» в основной деятельности предприятия, по сравнению с предыдущим годом.

- Снижение фондоемкости показывает увеличение эффективности использования производственного оборудования и мощностей АО «ТИКО-Пластик» при выпуске продукции.

Поддержание положительной динамики данных показателей играет благоприятную роль в увеличении балансовой прибыли и росту общей рентабельности производства.

АО «ТИКО-Пластик» является специализированным производством с массовым характером с высоким техническим уровнем. Специализация АО «ТИКО-Пластик» создает условия для организации непрерывного производства, способствует созданию высокоэффективной технологии; обеспечивает более полное использование действующего оборудования. В этих условиях предъявляются более высокие требования к уровню квалификации кадров, поскольку производственный процесс насыщен сложной и многообразной техникой, умелое использование которой требует от работников глубоких и обширных технических знаний.

ЗАКЛЮЧЕНИЕ

На основе изучения литературных источников, учета результатов практической деятельности предприятия и проведенного анализа рассматриваемой в работе проблемы представляется возможным сделать следующие общие выводы:

Рассмотрены теоретические основы управления внеоборотными активами предприятия, включающие в себя понятие, состав и структуру управления внеоборотными активами предприятия, особенности источников финансирования внеобротных активов, а также элементы управления внеоборотными активами.

- Проведена организационно-экономическая характеристика предприятия, выявлены основные проблемы в этой области- несмотря на то, что показатели АО «ТИКО-Пластик» по сравнению с предыдущим годом улучшаются, это не может дать гарантий на то, что динамика развития останется положительной.

- На основании проведенной оценки можно также делать вывод о наметившейся тенденции укрепления финансовой устойчивости АО «ТИКО-Пластик»

- На основании проведенного анализа внеоборотных активов АО «ТИКО-Пластик» можно также сделать вывод, что на предприятии существует положительная динамика развития тенденции к управлению и использованию внеоробтных активов АО «ТИКО-Пластик», однако ряд проблем все-таки существует:

- Сократилась продолжительность оборота внеоборотных активов в днях;

- По своей мощности оборудование было использовано лишь на 80%;

- Предприятие содержит оборудование, которое физически и морально устарело.

- Не стабильный ежемесячный плановый технический осмотр оборудования.

- Рассмотрены мероприятия по эффективности использования основных средств АО «ТИКО-Пластик». К таким мероприятиям в первую очередь относятся: освобождение предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду; своевременное обновление, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа; проведение своевременного планового ежемесячного технического осмотра; внедрение новой техники, прогрессивной технологии и улучшение качества сырья. Предлагаемые рекомендации выбраны с учетом специфики предприятия, являются достаточно простыми и удобными для улучшения использования основных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно правовые акты

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 31.01.2017) Статья 96. «Основные положения об акционерном обществе» // Консультант – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/97b06df6db3766f6b 6077859c7c873f25d84d247/ Загл. с экрана. дата обращения: 07.12.2017.

- Федеральный закон от 05.05.2015 N 99-ФЗ (ред. от 03.07.2017) «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации»// Консультант– Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_162608/ Загл. с экрана. дата обращения: 07.11.2017.

- Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ (последняя редакция) // Консультант– Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_8743/ Загл. с экрана. дата обращения: 07.11.2017.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция) // Консультант– Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/ Загл. с экрана. дата обращения: 07.11.2017.

Учебники и учебные пособия

- Анализ финансовых рынков и торговля финансовыми активами. — М.: Питер, 2016. — 240 c.

- Мизиковский, Е. А. Бухгалтерский учет внеоборотных активов и капитальных затрат / Е.А. Мизиковский. — М.: Магистр, 2017. – 400

- Ковалев В.В. «Финансы организаций (предприятий)», изд. «Проспект»,М.,2016 г.- 356с.

- Кузнецова, Т.В. Делопроизводство. Организация и технологии документационного обеспечения управления / Т.В. Кузнецова, Л.В. Санкина, Т.А. Быкова, и др.. — М.: Юнити-Дана, 2017. — 359 c.

- Малые и средние предприятия. Управление и организация. — Москва: Гостехиздат, 2012. — 280 c

- Караванова, Б. П. Разработка стратегии управления финансами организации / Б.П. Караванова. — М.: Финансы и статистика,2013. — 128 c.

- Амортизация основных средств. Бухгалтерская и налоговая. — М.: АБАК, 2015. — 144 c.

- Документооборот. Основные средства / Под редакцией Г.Ю. Касьянова. — М.: АБАК, 2010. — 256 c.

- Классификация основных средств и начисление амортизации. — М.: АБАК, 2016. — 158 c.

- Коцюбинский, А. О. 1С:Бухгалтерия 8.0. Учет основных средств и нематериальных активов / А.О. Коцюбинский, С.В. Грошев. — М.: Триумф, 2012. — 224 c.

- Герасименко, А. Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов / А. Герасименко.-М.: Альпина Паблишер, 2017 .-481с.

- Анализ финансовой отчетности: Учеб. пособие / О.В. Ефимова [и др.]. – М.: Омега-Л, 2013. – 388 с.

- Варламова, М.А. Финансовый менеджмент: учебное пособие / М.А. Варламова. – М.: Дашков и Ко, 2015. – 304 с.

- Бычкова, С.М., Бадмаева Д.Г. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. – 2015. – № 21. – С. 23-29.

- Герасимова, В.Д. Анализ и диагностика финансово- хозяйственной деятельности промышленного предприятия: учебное пособие. – М.: КНОРУС, 2013. – 360 с.

- Дыбаль, А.Г. Финансовый анализ: (теория и практика) учебное пособие 4-е изд. – М.: Бизнес-Пресса, 2016. – 336 с.

- Ферри, Ричард Все о распределении активов / Ричард Ферри. — М.: Манн, Иванов и Фербер, 2013. — 917 c.

- Официальный сайт АО «ТИКО-Пластик» [электронный ресурс] – Режим доступа: https://www.tikoplastic.com/ – Загл. с экрана. дата обращения: 10.11.2017.

- Финансовая отчетность АО «ТИКО-Пластик» [электронный ресурс] – Режим доступа: https://e-ecolog.ru/buh/2016/5214007595/– Загл. с экрана. дата обращения: 15.12.2018.

- Имущество предприятия [электронный ресурс] – Режим доступа: https://studopedia.ru/18_54464_imushchestvo-predpriyatiya.html /– Загл. с экрана. дата обращения: 17.12.2017

- Экономическое содержания внеоборотных активов и их отражение в бухгалтерской отчетности [электронный ресурс] – Режим доступа:https://knowledge.allbest.ru/audit/3c0a65635b2bc78a5c43a88521206d 36_0.html /– Загл. с экрана. дата обращения: 20.12.2017

- Методика анализа внеоборотных активов организации [электронный ресурс] — Режим доступа : https://studwood.ru/1556736/ekonomika/metodika_analiza_vneoborotnyh_aktiv ov_organizatsii /– Загл. с экрана. дата обращения: 20.12.2017

- Порядок проведения анализа внеоборотных активов [электронный ресурс] Режим доступа : http://nalog- nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/poryadok_provedeniya_analiz a_vneoborotnyh_aktivov/ /– Загл. с экрана. дата обращения: 21.12.2017

- Анализ внеоборотных активов предприятия [электронный ресурс] Режим доступа : http://www.studmed.ru/docs/document36614/content/– Загл. с экрана. дата обращения: 23.12.2017

- Мероприятия по повышению эффективности использования основных средств организации [электронный ресурс] Режим доступа : https://studfiles.net/preview/4185495/page:10/– Загл. с экрана. дата обращения: 05.01.2017

- Повышение эффективности использования основных средств организации [электронный ресурс] Режим доступа : https://moluch.ru/archive/103/23712/ — Загл. с экрана. дата обращения: 06.01.2017

- Использование основных средств [электронный ресурс] Режим доступа : https://utmagazine.ru/posts/9654-ispolzovanie-osnovnyh-sredstv /- Загл. с экрана. дата обращения: 06.01.2017

-

Имущество предприятия [электронный ресурс] – Режим доступа: https://studopedia.ru/18_54464_imushchestvo-predpriyatiya.html ↑

-

Документооборот. Основные средства / Под редакцией Г.Ю. Касьянова. — М.: АБАК, 2010. — 256 c. ↑

-

Классификация основных средств и начисление амортизации. — М.: АБАК, 2015 — 158 c. ↑

-

Герасимова, В.Д. Анализ и диагностика финансово-хозяйственной деятельности промыш-ленного предприятия: учебное пособие. – М.: КНОРУС, 2013. – 360 с. ↑

-

Амортизация основных средств. Бухгалтерская и налоговая. — М.: АБАК, 2014. — 144 c. ↑

-

Официальный сайт АО «ТИКО-Пластик» [электронный ресурс] – Режим доступа: https://www.tikoplastic.com/ ↑

-

Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 31.01.2016) Статья 96. «Основные положения об акционерном обществе» // Консультант – Режим до-ступа: http://www.consultant.ru/document/cons_doc_LAW_5142/97b06df6db3766f6b6077859c7c8 73f25d84d247/ ↑

-

Федеральный закон от 05.05.2014 N 99-ФЗ (ред. от 03.07.2016) «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утра-тившими силу отдельных положений законодательных актов Российской Федерации»// Консультант– Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_162608/ ↑

- «Корпоративная культура в организации»

- Социальное страхование и его функции

- Средства создания программ, выполняемых на стороне сервера.

- Основы работы с операционной системой Windows 7 (Основы ОС Windows 7)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (Сущность объектно-ориентированного подхода к проектированию информационных систем)

- Формирование мотивации к занятиям физической культурой и спортом в школьном возрасте.

- Влияние кадровой стратегии на работу организации на рынке труда (Влияние кадровой стратегии на работу организации)

- Финансовая модель международной холдинговой компании

- нАЛОГИ С ФИЗИЧЕСКИХ ЛИЦ И ИХ ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ

- Цель и задачи налогового учета

- Налоги с физических лиц и их экономическое значение (Стандартные и социальные налоговые вычеты по налогу на доходы физических лиц)

- Административные барьеры входа на российских рынках

Управление внеоборотными активами организации

Экономико-математический факультет

Кафедра государственного управления и

финансов

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый менеджмент»

на тему

Управление внеоборотными активами

организации

СОДЕРЖАНИЕ

Введение

.

Теоретические аспекты управления внеоборотными активами предприятия

.1 Понятие,

состав, структура и классификация внеоборотных активов

.2 Источники

формирования внеоборотных активов предприятия

1.3 Показатели эффективности использования внеоборотных активов

предприятия

2. Анализ

управления внеоборотными активами в ОАО «РЖД»

.1 Краткая

характеристика ОАО «РЖД»

2.2 Оценка состава и структуры внеоборотных активов ОАО «РЖД»

2.3 Анализ и

оценка политики управления внеоборотными активами

.

Совершенствование управления активами в ОАО «РЖД»

.1

Предложения по совершенствованию в управлении вноборотными активами в ОАО «РЖД»

.2

Экономический эффект от предложений по совершенствованию управления