Прежде

чем говорить об управлении продажами,

определимся с самой дефиницией «продажи»,

поскольку нельзя эффективно управлять

объектом, не зная его содержания.

Термин

«продажи» понимается как в узком, так

и в широком смысле слова. Имидж продаж

в большинстве случаев носит отрицательный

характер, при этом здравого рационального

объяснения этому нет. Считается, что:

-

продажи

– это не та деятельность, которой стоит

заниматься. Такого мнения придерживаются

многие люди, поскольку существует общее

представление, что это занятие не

развивает способности человека; -

хорошие

продукты сами себя продают, и поэтому

процесс их продаж только добавляет

ненужные расходы; -

есть

что-то негативное в продажах, и поэтому

следует с должной осторожностью

относиться к тем, кто зарабатывает себе

на жизнь этим делом.

На

самом деле дело обстоит далеко не так,

поскольку:

-

изначально

ничего бессовестного или беспринципного

в продажах или тех, кто занимается этим

видом деятельности, нет. Продажи – это

механизм обмена, при помощи которого

удовлетворяются запросы и желания

потребителей; -

в

настоящее время деятельность в сфере

продаж – это карьера, которая заслуживает

должного внимания; -

даже

самые хорошие продукты сами себя не

продают. Отличный продукт может

оставаться незамеченным до тех пор,

пока его свойства и выгоды от приобретения

не станут известны потребителю.

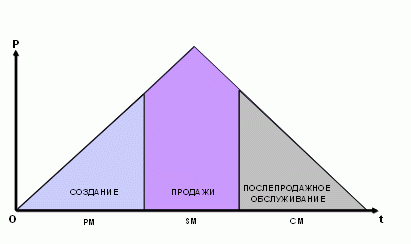

Хорошо

известно, что жизненный цикл страховой

услуги включает в себя разработку

страхового продукта, его продажу и

послепродажное обслуживание, в том

числе урегулирование убытков (рисунок

1).

Рис.

1. Жизненный цикл страховой услуги

Продажа

страховой услуги со стороны страховщика,

являясь важной фазой ее жизненного

цикла, одновременно означает покупку

полиса страхователем.

Однако

продажи – это не только механизм обмена

и определенная фаза жизни страхового

продукта. Продажи являются важнейшей

составляющей маркетинга страховой

компании. Классические пять «P» маркетинга:

Product (продукт), Price (цена), Promotion (продвижение),

Place (место), People (люди) – содержат в себе

продажи как функцию продвижения продукта.

Итак,

давая определение дефиниции «продажи»,

подчеркнем, что продажи, во-первых,

являются важной составной частью

жизненного цикла страховой услуги.

Во-вторых,

продажи – вид деятельности в сфере

обмена, удовлетворяющий потребности

покупателей.

В-третьих,

продажи являются маркетинговой

составляющей страхования.

Отсюда

следует логичный вывод, что управление

продажами – это управление определенным

видом деятельности. Содержание управления

продажами включает в себя планирование,

организацию, мотивацию и контроль

продаж.

Отправной

точкой управления продажами является

их планирование. Система планирования

продаж включает в себя:

1.

Виды и формы планов.

2.

Методы планирования.

3.Нормативы

и процедуры планирования.

Основными

видами планов страховой компании

являются стратегический и оперативный

(бизнес-план). Между стратегическим и

оперативным планами существует очень

тесная взаимосвязь.

Для

того чтобы понять эту взаимосвязь,

рассмотрим структуру указанных выше

планов. Как правило, стратегический

план состоит из следующих разделов:

-

предпринимательский

замысел и основные бизнес-идеи; -

стратегические

цели развития бизнеса; -

прогноз

рынка и анализ конкуренции; -

маркетинговая

стратегия; -

функциональные

стратегии в области HR, IT, операционной

поддержки, финансов и менеджмента; -

ресурсное

обеспечение реализации стратегии.

Мы

видим, что одним из разделов плана

является маркетинговая стратегия.

Логика разработки маркетингового

раздела стратегического плана показана

на рисунке 2.

Рис.

2. Содержание маркетинговой стратегии

Для

лучшего понимания этой логики рассмотрим

процесс стратегического планирования

продаж более подробно.

На

основе прогноза развития рынка и анализа

конкурентов страховая компания определяет

целевые клиентские сегменты (ЦКС),

которые являются ее потенциальными

страхователями. Это могут быть юридические

и физические лица, сегментированные по

определенным критериям. Для указанных

сегментов количественно планируются

продажи конкретных страховых продуктов

в натуральном выражении по определенным

каналам и технологиям продаж. Примеры

планирования количества продаж и

сегментации розничных клиентов по

целевым клиентским сегментам, а также

продуктов-локомотивов приведены в

таблицах 1, 2.

Таблица

1

Планирование

количества продаж в натуральном выражении

Для

расчета плана продаж определяются

количество продаж и средняя цена договора

(полиса), произведение которых и

представляет собой план продаж по видам

страхования и клиентским сегментам. В

стратегическом плане объемы продаж

страховых услуг планируются, как правило,

на 5 лет, исходя из предполагаемой доли

рынка, которую хочет занять компания,

либо исходя из темпов роста страховой

премии, либо исходя из капитализации

компании, рассчитанной по годам.

Таблица

2

ЦКС

и продукты-локомотивы розничных продаж

При

этом очевидно, что такой фактор как

капитализация компании будет определяющим,

поскольку стратегический план является

ничем иным, как документом, отражающим

рост стоимости страховой компании. А

стоимость страховой компании, при прочих

равных условиях, напрямую зависит от

величины страховой премии и чистой

прибыли.

Таким

образом, прогнозные значения объема

продаж стратегического плана являются

основой для разработки плана продаж

компании на год, который является

составной частью бизнес-плана компании,

что показано на рисунке 3.

Рис.3.

Взаимосвязь стратегического плана,

бизнес-плана и плана продаж

Важность

плана продаж в структуре бизнес-плана

компании очевидна, поскольку он является

финансовой основой доходной части

бюджета. Именно исходя из доходов

страховой компании будут осуществлены

все ее затраты. Поэтому ошибка в

планировании продаж либо невыполнение

плана продаж могут привести к недостатку

финансовых ресурсов для осуществления

текущей деятельности компании. В

российских условиях это особенно

актуально, т.к. именно страховые премии,

а не инвестиционный доход составляют

основную часть бюджета доходов.

План

продаж тесно связан с другими разделами

бизнес-плана компании на год:

1. С

финансовым планом (бюджетом) – в части

дохода СК и затрат на продажи.

2. С

планом маркетинга – в части создания

системы продвижения продуктов.

3.

С планом по работе с персоналом – в

части затрат на продавцов.

4. С

планом развития ИТ – в части программного

обеспечения продаж.

5. С

планом МТО – в части затрат на создание

рабочих мест продавцов.

О

том, в каком формате разрабатывается

план продаж речь пойдет в следующей

главе.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- 3.1. Прямые продажи

- 3.2. Страховые посредники

- 3.3. Банкострахование

Вопрос 11 (страховые компании). Как, на ваш взгляд, изменится структура продаж в вашей компании в среднесрочной перспективе?

Мнения разделились. Ни один ответ не набрал более 50% голосов. Больше всего компаний – участников анкетирования планируют увеличение доли банковского канала продаж (15% компаний, наоборот, задумываются о ее уменьшении), агентских и прямых продаж. При этом 40% компаний однозначно не планируют работать через колл-центры, 30% – через Интернет.

Анкеты vs интервью: в отличие от компаний, заполнивших анкеты, участники детальных интервью более склонны прогнозировать у себя рост доли банковского канала продаж и интернет-продаж.

График 21. Как, на ваш взгляд, изменится структура продаж в вашей компании в среднесрочной перспективе?

Источник: «Эксперт РА» по данным анкет страховых компаний

3.1. Прямые продажи

Мнения страхового сообщество по поводу перспектив прямого канала продаж существенно различаются. При этом страховщики скорее готовы согласиться с тем, что разрешение ЭЦП приведет к снижению документооборота, чем с прогнозом будущего превалирования прямого канала продаж.

Вопрос 9 (страховые компании). Приведет ли, на ваш взгляд, использование электронно-цифровой подписи к упрощению покупки страхового полиса и снижению документооборота?

Мнения разделились. Половина опрошенных считают, что эта мера будет существенно способствовать развитию рынка через снижение расходов на ведение дела, а значит, и уменьшению стоимости страхового полиса.

В то же время, вторая часть опрошенных уверена, что существенных изменений не будет – всего лишь произойдет небольшое перераспределение взносов по каналам продаж.

Некоторые участники страхового рынка считают, что еще большему снижению издержек страховщиков будет способствовать повсеместное применение электронного идентификатора человека, с помощью которого можно не только удостоверять личность, но и получить часть необходимой информации для заключения договора страхования.

Многие руководители страховых компаний упоминали о необходимости внедрения электронного документооборота между страховыми компаниями и регулятором, что также позволило бы снизить издержки страховщиков и повысить оперативность взаимодействия между страховщиками и надзором.

Анкеты vs интервью: мнения по этому вопросу у участников детальных интервью также разделилось, но большинство из них все-таки согласны с тем, что введение ЭЦП приведет к упрощению покупки страхового полиса.

График 22. Приведет ли, на ваш взгляд, использование электронно-цифровой подписи к упрощению покупки страхового полиса и снижению документооборота?

Источник: «Эксперт РА» по данным анкет страховых компаний

Вопрос 13 (страховые компании). Согласны ли вы, что будущим основным каналом продажи розничных страховых продуктов на российском рынке могут стать прямые продажи, например через колл-центр и через Интернет?

Мнения разделились. При этом, в отличие от предыдущего вопроса, доля согласных респондентов существенно меньше (20 против 50%). Более трети опрошенных сомневаются относительно перспектив прямого страхования.

Анкеты vs интервью: мнения по этому вопросу у участников детальных интервью также разделилось поровну.

График 23. Согласны ли вы, что будущим основным каналом продажи страховых продуктов на российском рынке могут стать прямые продажи, например через колл-центр и через Интернет?

Источник: «Эксперт РА» по данным анкет страховых компаний

Вернуться к оглавлению

3.2. Страховые посредники

Страховое сообщество называло различные причины крайне высоких комиссий страховым посредникам, как внешних (отсутствие регулирования), так и внутренних (недостаточно развитый прямой канал продаж). Позитивный момент: участники опроса едины во мнении, что страховая компания может мотивировать агента не только через высокую комиссию.

Вопрос 10 (страховые компании). Каковы основные причины высоких ставок комиссий на страховом рынке?

Мнения разделились. Ни с одним ответом не согласилось более 50% опрошенных. Наиболее популярные ответы: отсутствие регулирования величины комиссий и недостаточно развитый прямой канал продаж.

Многие (особенно участники детальных интервью) высказывали иные мнения:

- Виноваты сами страховщики, что не могут договориться.

- Многие страховщики не хотят вкладываться в инфраструктуру.

- На рынке слабо развита конкуренция между каналами продаж.

- Происходит борьба за рынок.

- На рынке высока доля вмененного страхования, где важна роль посредников.

- В обществе сложилось понимание того, сколько должна стоить услуга по продаже страхового полиса. Боюсь, это «не лечится».

- Если бы был актуарный аудит, проблемы бы не было.

График 24. Каковы основные причины высоких ставок комиссий на страховом рынке?

Источник: «Эксперт РА» по данным анкет страховых компаний

Вопрос 14 (страховые компании). Какие, на ваш взгляд, существуют иные факторы, кроме уровня комиссионного вознаграждения, которые важны для мотивирования лояльности агентов и улучшения результатов работы агентской сети (открытый вопрос)?

Единое мнение: страховая компания может мотивировать агента не только через высокую комиссию. Лишь один участник опроса считает, что нет иных способов, кроме комиссии.

Мнения разделились. Треть опрошенных называют обучение и соцпакет, треть – надежность компании и высокое качество урегулирования убытков.

Треть высказали иные мнения (мнения ранжированы по частоте упоминаний):

- Развитые операционные процессы, простота оформления страховых документов.

- Наличие своего пространства в офисе, аналог рабочего места для штатного сотрудника/автоматизация рабочего места агента.

- Наличие уникальных и востребованных страховых продуктов, маркетинговая поддержка продаж.

- Возможность карьерного продвижения, система наставничества.

- Корпоративный дух и возможность генерировать и претворять в жизнь идеи по улучшению своей работы.

- Система вознаграждения в два этапа с учетом итога прохождения договора, прогрессирующая шкала комиссионного вознаграждения.

Анкеты vs интервью: мнения страховщиков, заполнявших анкеты, и участников детальных интервью по этому вопросу не различались.

Вернуться к оглавлению

Основным стимулом сотрудничества банков и страховых компаний является возможность заработать комиссию, а не управление рисками банков. При этом банки серьезно подходят к такому источнику дохода и разрабатывают стратегию продаж страховых продуктов. Хотя сейчас доля комиссии в прибыли невысока, банки планируют ее заметно увеличить к 2015 году.

Вопрос 7 (банки). Кем осуществляется продажа страховых продуктов в вашем банке?

Большинство опрошенных представителей кредитных организаций указали, что продажи страховых продуктов происходят во фронт-офисе клиентским менеджером и/или операционистом. В чуть более 20% банков – участников опроса страховые продукты продаются сотрудниками страховых компаний. Через Интернет и колл-центры страховые продукты продают порядка 10% опрошенных (по каждому каналу продаж).

Иной ответ выбирали банки, не осуществляющие продажи страховых продуктов (менее 10%).

График 25. Кем осуществляется продажа страховых продуктов в вашем банке?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 1 (банки). Что вы считаете основным стимулом для банка сотрудничать со страховой компанией?

В качестве основного стимула сотрудничества банков и страховых компаний опрошенными кредитными организациями называется возможность заработать комиссии на продаже страховых продуктов. Схожий по популярности ответ – предоставление клиентам банка комплексного спектра продуктов. Более 60% банков указывают также в качестве стимула привлечение средств страховщиков на депозиты.

В числе иных ответов кредитные организации называли управление рисками банка и возможность продавать собственные кредитные продукты на условиях, соответствующих условиям у конкурентов.

График 26. Что вы считаете основным стимулом для банка сотрудничать со страховой компанией?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 2 (банки). Какая доля (в процентах) от прибыли банка приходится в среднем на комиссионный доход от продаж страховых продуктов в сетях отделений вашего банка?

Несмотря на то, что основным стимулом сотрудничества банков и страховых компаний считается получение комиссии, ее доля в доходах банков в настоящий момент относительно невелика. У 83% опрошенных кредитных организаций она составляет менее 5%, у 11% опрошенных – от 5 до 10%. Лишь у 6% опрошенных банков доля комиссионного дохода в прибыли превышает 10%.

График 27. Какая доля от прибыли банка приходится в среднем на комиссионный доход от продаж страховых продуктов в сетях отделений вашего банка?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 6 (банки). Есть ли в вашем банке формализованная и утвержденная менеджментом стратегия продажи страховых продуктов?

Тем не менее более половины опрошенных кредитных организаций серьезно относятся к такому источнику доходов, как страховая комиссия. У почти 60% банков – участников опроса есть либо готовиться формализованная и утвержденная менеджментом стратегия продажи страховых продуктов.

График 28. Есть ли в вашем банке формализованная и утвержденная менеджментом стратегия продажи страховых продуктов?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 4 (банки). Какую долю (в процентах) от прибыли банка вы ожидаете получить от продаж страховых продуктов в среднесрочной перспективе (до 2015 года)?

В среднесрочной перспективе (до 2015 года) опрошенные кредитные организации планируют увеличить долю страховых комиссий в своей прибыли. Менее 5% от прибыли планируют зарабатывать на комиссиях порядка 50% опрошенных (83% в настоящий момент). Долю в прибыли в 5-10% рассматривают на перспективу 21% опрошенных (11% в настоящий момент). Долю в прибыли в 10-20% рассматривают на перспективу 17% опрошенных (3% в настоящий момент). Долю в прибыли более 20% планируют 10% опрошенных кредитных организаций.

График 29. Какую долю от прибыли банка вы ожидаете получить от продаж страховых продуктов в среднесрочной перспективе (до 2015 года)?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 5 (банки). Почему величина комиссии при продаже страховых продуктов банками в России выше, чем в других странах?

Опрошенные кредитные организации разошлись во мнении относительно причин высоких страховых комиссий банкам в России. Менее половины банков-респондентов полагают, что банки продают лучше, чем страховщики через собственные каналы продаж, треть, что клиенты доверяют больше банкам, чем страховщикам, четверть, что банки в России владеют сетью продаж, которая больше и эффективнее, чем у страховых компаний.

И лишь 14% опрошенных, считают, что банки искусственно завышают страховые комиссии.

График 30. Почему величина комиссии при продаже страховых продуктов банками России выше, чем в других странах?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вернуться к оглавлению

Кросс-продажи в страховании: как это работает

06.10.2020

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Преимущества и свойства кросс-продаж

- 3 вида кросс-продаж

- Роль кросс-продаж в страховании

- 2 направления кросс-продаж в страховании

- Необходимые навыки страхового агента для осуществления кросс-продаж

- 5 примеров кросс-продаж к страховке ОСАГО

-

Шаблон расчета эффективности бизнеса по 8 показателям

Скачать бесплатно

Кросс-продажи в страховании сегодня являются одним из самых популярных способов увеличения среднего чека. Тут нет ничего удивительного: одно дело – бесконечно повышать тарифы на ту или иную услугу и совсем другое – предложить вариант, наиболее соответствующий запросам и возможностям человека.

Правда, чтобы метод сработал, менеджер обязан иметь четкое представление о страховом продукте, обладать определенными навыками продаж, уметь завоевывать доверие собеседников. Если сотрудник – профессионал в своем деле, то лояльность клиентов к компании будет неуклонно повышаться, а прибыль организации увеличиваться, причем без каких-либо дополнительных финансовых вложений.

Преимущества и свойства кросс-продаж

Один из самых эффективных методов маркетинга – это кросс-продажи (cross selling или перекрестные продажи). Вы часто можете наблюдать их в повседневной жизни. Например, когда в Starbuck вместе с кофе вам предлагают взять с собой какую-нибудь сладость или в когда в автомобильном салоне менеджер рекомендует оформить страховку на приобретенный автомобиль. За счет этого клиент покупает больше, чем планировал изначально, и средний чек увеличивается.

Кросс-продажи имеют два преимущества:

- Кросс-маркетинг располагает клиента к вашему бизнесу. Когда вы предлагаете действительно нужную человеку вещь, им это будет восприниматься как забота.

- Предлагая, например, вместе с настенными часами батарейки, без которых механизм не будет работать, вы демонстрируете ассортимент магазина, при этом никаких дополнительных затрат не требуется. Более того, покупатель с большой вероятностью купит эту вещь.

Чтобы метод кросс-продаж был эффективным, нужно придерживаться четырех правил:

- Стремиться к высокой степени релевантности рекомендаций, то есть предлагать клиентам только те товары, которые отвечают их запросам. Хорошей стратегией будет при покупке телефона Samsung предложить подходящие наушники, плохой — предложить наушники от Apple, которые не подходят к выбранной модели.

- Быть более конкретным и не перебарщивать с количеством подходящих товаров. Например, к одной блузке может подходить сразу несколько категорий одежды. Не стоит предлагать их все сразу, потому что клиент, вероятнее всего, проигнорирует такую «заботу», так как посчитает предложение излишним и даже навязчивым.

- Не всегда покупатель пребывает в должном настроении, чтобы склоняться к дополнительным покупкам. Хороший консультант должен правильно предугадать состояние клиента и сделать предложение в самый подходящий момент.

- Рекомендуемый товар обязан не только дополнять основной, но и подходить по ценовой категории. Вряд ли будет уместно предлагать дешевое красное вино к черной икре. В основном дополнительный товар не дороже основного, хотя многое зависит от предпочтений клиента.

Кросс-маркетинг широко применяется в различных сферах, при этом отличается только сама структура предложений и количество основных и дополнительных продуктов.

3 вида кросс-продаж

Существует три вида перекрестных продаж, которые используются в зависимости от ситуации.

- Реализация дополнительных товаров

Эффективнее всего данный метод будет работать при высокой степени лояльности и доверия покупателя, когда ему предлагают расширить привычный ассортимент товаров и купить, например, кроме оборудования от европейских производителей еще и китайские модели, которые намного дешевле. Клиент охватит более широкий сегмент рынка, а продавец повысит прибыль. В повседневной жизни такое можно наблюдать в спортзалах, где, ко всему прочему, продается спортивное питание, протеин и оборудование для тренировки.

- Продажа сопутствующего ассортимента

Самый простой и одновременно один из наиболее эффективных видов кросс-маркетинга. Для реализации некоторых товаров требуются дополнительные компоненты. Например, чтобы наклеить обои, нужен клей, лоток и т. д. Продавцы умело пользуются этим, своевременно предлагая определенные товары или услуги.

При покупке бытовой техники, мебели или автомобиля кросс-продажи заключаются в страховании приобретенного предмета. В итоге аналитики составляют отчеты и таблицы, показывающие товары, которые клиенты часто покупают вместе. Важно, чтобы предложение менеджера было лаконичным, своевременным и с использованием речевых скриптов и матриц cross-продуктов.

- Предложение разных товаров и услуг клиенту с одним профилем

Для успешной реализации данного вида кросс-продаж необходима высокая квалификация продавца и наличие знаний о предпочтениях и потребностях клиента. Менеджер должен убедить в выгодности и актуальности предлагаемого товара или услуги. В дальнейшем это обеспечит доверие и лояльность покупателя.

Данный вид кросс-продаж довольно распространен в страховании. Например, когда клиент страхует свою жизнь, ему предлагают оформить полис на дом, автомобиль или технику.

Роль кросс-продаж в страховании

Менеджмент страховой компании предполагает создание такой стратегии и механизмов действий, которые приведут предприятие к максимальному доходу.

Увеличения прибыли от платежей можно добиться, привлекая новых клиентов и предоставляя дополнительные услуги действующим. Именно последний метод реализуется с помощью кросс-продаж. Лояльные клиенты составляют львиную долю прибыли. Соответственно, выгоднее работать с уже действующей клиентурой, предлагая ей дополнительные страховые продукты.

Интерес к кросс-продажам в страховой индустрии с каждым днем растет. Об этом говорит создание страховыми компаниями конкретных продуктов для перекрестных продаж и даже специальных отделов, которые занимаются кросс-маркетингом. Конечно, нужно разработать четкую стратегию и аргументацию, чтобы не потерпеть неудачу в начинаниях. Например, можно ввести бонус-малус при автостраховании, если агенты высококвалифицированные.

Зачем применять кросс-продажи в страховании? Тут два плюса:

- Пополнение страхового профиля более выгодными видами, то есть его реформирование.

- Повышение осведомленности клиентов. Клиент узнает о новых актуальных видах страхования, таким образом происходит дополнительная финансовая защита. Кросс-продажи тем самым выполняют социальные функции.

Несмотря на большой интерес менеджмента страховых компаний к этому методу и приложенные усилия для внедрения кросс-маркетинга в страховую индустрию, развитие его ограниченно. Главной причиной является нестабильность цен на рынке. Хотя использование данного метода становится все более популярным. На сегодняшний день объем сбыта некоторых компаний благодаря кросс-продажам возрос на 25 %.

2 направления кросс-продаж в страховании

- Апселл

Апселл (UPSELL) — это продажа более дорогой версии товара, которой можно достичь за счет эффективной работы сотрудника страховой компании или менеджеров. Клиент склонен заплатит больше запланированного, если предложение будет более привлекательным.

Пример апселла можно наблюдать в страховой индустрии, когда при оформлении страхования домов/квартир, вам предлагают аналогичную услугу, которая стоит дороже, но предполагает более высокое покрытие и расширенные опции.

- Даунселл

Даунселл (DOWN SELL) — это покупка продукта страхователем при ограниченном бюджете. Целью направления является удовлетворение потребностей клиентов с низкими возможностями, при этом предлагаются услуги или товары по более низкой цене. Такой прием позволяет не потерять покупателя.

Даунселл можно встретить в страховании, когда менеджер рекомендует аналогичный продукт, который стоит дешевле, но и предоставляемые услуги будут с ограниченными опциями.

Необходимые навыки страхового агента для осуществления кросс-продаж

В первую очередь для успешной реализации кросс-маркетинга необходимы менеджеры с высокими коммуникабельными навыками, так как эти сотрудники непосредственно общаются с клиентами и должны установить доверительные отношения с каждым из них. По этой причине такого работника в страховой компании называют менеджером по работе с клиентами. Сотрудник обязан иметь определенную личную информацию о покупателе, то есть знать о его предпочтениях и потребностях, чтобы человек почувствовал, что данное предложение создано специально для него. Тем самым можно повысить лояльность и доверие клиента к компании.

Второй, но не менее важный, навык агента — это доскональное знание страховых продуктов. Могут возникнуть ситуации, когда покупатель недоволен размером или сроками выплаты страхового возмещения. Такие случаи бывают из-за того, что сотрудник должным образом не рассказал о всех нюансах договора или сам клиент невнимательно его прочитал. В некоторых случаях менеджер не предлагает подходящий продукт.

В результате из-за непрофессионализма работника клиент может остаться неудовлетворенным и потерять доверие к компании. Выход из этой ситуации – соответствующее обучение менеджеров и использование в кросс-продажах в страховании специальных скриптов.

Перед тем как предлагать клиенту другой страховой продукт, нужно выяснить, нужен ли он ему и насколько. Менеджер должен понимать, что покупатель проигнорирует все услуги, если действовать слишком навязчиво. В отдельных случаях, когда платежеспособность клиента может понизиться из-за кризиса, он купит именно то, что планировал.

При правильном подходе менеджер сможет реализовать страховые услуги на полную, а если руководствоваться принципом «необходимо продать во что бы то ни стало», то все закончится крахом. Продавец обязан строить оптимальные взаимоотношения с клиентом, чтобы быть полезным ему не один день, а всегда. Зная, какие именно продукты необходимы покупателям, менеджер рекомендует именно эти товары, удовлетворяя потребности людей.

5 примеров кросс-продаж к страховке ОСАГО

Кросс-продажи в таком страховании имеют множество видов.

1. ДСАГО – добровольное страхование автогражданской ответственности.

Стоимость полиса ДСАГО зависит от размера страхового покрытия, опций и колеблется в районе 300–2000 руб. Выплачиваемая страховая сумма обычно составляет от 300 000 до 1 000 000 рублей, в отдельных случая при желании клиента может доходить до 10 000 000 рублей. В случае если масштабы ущерба превысят эту сумму, то остаток платит виновник происшествия за свой счет.

2. Каско – добровольное страхование автомобиля от рисков угона/хищения и ущерба.

Конечно, стоимость каско обычно в 10 раз выше, чем стоимость ОСАГО, однако оно имеет ряд преимуществ:

- Рассрочка – клиент оплачивает полис по согласованному графику платежей, при желании покупателя можно и раньше.

- Агрегатная или неагрегатная страховая сумма – уменьшаемая и неуменьшаемая сумма выплат. При неагрегатной (неуменьшаемой) страховой сумме лимит выплат не уменьшается в течение всего срока действия полиса. При этом стоимость полиса будет намного выше, чем при агрегатной сумме.

- Форма страхового возмещения: если ремонтировать технику на СТОА по списку страховой компании, стоимость услуги ниже.

- Франшиза – это определенная часть ущерба, которую страховая компания не обязана возмещать. Франшизы снижают стоимость страхового полиса.

3. Неполное каско

При желании клиент может отказаться от нескольких опций в каско. Например, застраховать автомобиль только от угона и хищения. Конечно, цена такого страхования будет ниже.

4. Специальные программы каско

Кроме полного и неполного каско, предложите клиенту также специальные программы по страхованию. Обычно они в разы дешевле и включают в себя только отдельные опции. Чаще всего страховые компании предлагают следующие специальные программы по каско:

- Программы с отложенными изменениями – франшиза со второго страхового случая, ограничение по пробегу и т. д.

- Программы с определенными условиями оплаты (например, «50/50»).

- Программы, которые покрывают только часть рисков (например, тотальное ДТП, пожар и т. д.).

Сергей Азимов убойные фишки в продажах!

5. Другие страховые продукты (ВЗР, ДМС, страхование имущества)

Чтобы кросс-продажи в страховании были реализованы по максимуму, не забывайте, что рынок страхования охватывает почти все аспекты жизни, то есть не только страхование транспортных средств. Клиент может заинтересоваться другими видами полисов. Например, ДМС (добровольное медицинское страхование), которое сэкономит много времени и гарантируется полное медицинское обслуживание. ВЗР – страхование выезжающих за рубеж, компенсирующее убытки при отмене поездки или потере багажа. А страховка на мебель и бытовую технику позволяет не беспокоиться о соседях, если они вас затопят.

В качестве заключения. Для того чтобы реконструкция всей страховой отрасли была успешной, существенные изменения должны произойти в самих моделях бизнеса страховщиков. Вместо того, чтобы безостановочно наращивать взносы, стоит сконцентрироваться на конкретных вопросах лояльности и прибыльности клиентуры, используя методы кросс-продаж. В конечном итоге это приведет к более устойчивому и долгосрочному росту прибыли.

Роль

организации продаж в управлении

В современной российской практике используется масса

терминов, которые применимы к сфере продаж — это и сбыт, и дистрибуция, и сам

термин продажи. Для правильного понимания категорий в данной работе принимаются

следующие определения:

Сбыт — это сфера деятельности предприятия-производителя (либо

фирмы, оказывающей услуги), имеющая своей целью реализацию продукции на

соответствующих рынках. Исходя из этого определения, основными характеристиками

сбытовой деятельности являются то, что это деятельность

предприятий-производителей, это деятельность по реализации собственной

продукции и, как следствие, это работа с разными видами промежуточных и

конечных покупателей, в многоуровневых каналах сбыта. [7, С. 20-21]

Дистрибуция — это сфера деятельности фирм, предпринимателей

по оптовому закупу и реализации товаров определенного вида на региональных

рынках. Зачастую дистрибьюторы имеют эксклюзивные контракты с

предприятиями-производителями (генеральный дистрибьютор), или производители

имеют собственного дистрибьютора в составе холдинга. Основными отличиями

деятельности в области дистрибуции являются то, что это деятельности всех без

исключения промежуточных покупателей, это деятельность только на оптовых рынках

и реализация только оптовых партий, и, как следствие, это деятельность только в

многоуровневых каналах сбыта.

И, наконец, продажи — это сфера деятельности фирм,

предпринимателей по доведению товара или услуг до конечного потребителя. И

производители, и дистрибьюторы, в конечном счёте, могут реализовывать свою

продукцию конечному потребителю — это пример оптовых продаж, но если говорить о

товарах, потребляемых непосредственно человеком, то сфера продаж чаще всего

характеризуется работой с конечным покупателем, то есть розничные продажи, где

фирма или предприниматель является конечным звеном многоуровневого канала сбыта

и взаимодействуют с индивидуальными потребителями.

Таким образом, образуется триада продаж: Сбыт >

Дистрибуция > Продажи. Это достаточно строгая по форме, но очень

содержательная по существу структура, в рамках которой может проходить масса

потоков товаров, услуг, информации, как в прямом, так и обратном направлении.

Данное исследование будет посвящено управлению оптовыми

продажами.

Управление продажами, как и управление любой другой

деятельностью, предполагает ряд последовательных и взаимозависимых системных

действий:

1. Планирование продаж (прогнозирование рыночной ситуации,

постановку целей, составление плана продаж и т.д.);

2. Организацию продаж (организация процесса продаж,

закрепление технологии продаж в регламентах);

3. Мотивацию персонала (материальная и нематериальная);

4. Контроль продаж (текущий и конечный контроль достижения

поставленных целей);

5. Координация продаж (оказание определенного воздействия на

продажи в целом на основе результатов контрольных мероприятий для достижения

поставленных целей).

В данной работе мы остановимся на элементе организации продаж

в общей системе управления продажами.

Целями организации продаж являются:

1. Гарантированные продажи, то есть обеспечение объёма

продаж, обеспечивающего рентабельность бизнеса.

2. Независимость от персонала, то есть построение системы,

которая бы могла работать без топ-менеджмента на удовлетворительном уровне, а

также не приводила к сбоям при смене любого из своих субъектов.

3. Планирование увеличения продаж, то есть построение

системы, которая бы смогла обеспечить любой адекватно спланированный рост

продаж, системы готовой к росту и развитию. [54]

Для реализации поставленных целей организация продаж должна

решать следующие задачи:

1. Постоянный комплексный анализ (совместно со службами

маркетинга, финансовой и экономической) системы «потребитель — товар — рынок» и

выработка на этой основе стратегии и тактики работы на рынке.

2. Подготовка, выработка и принятие решения о наиболее

рациональной структуре продаж. Под структурой в данном случае понимается

ассортиментный портфель (что продавать?), целевой сегмент потребителей (кому

продавать?) и формы продаж (как продавать?).

3. Обеспечение финансовой эффективности продаж, прежде всего

разработка и реализация системы управления кредиторской задолженностью,

товарными запасами.

4. Обеспечение эффективной логистики и комплексного сервиса

покупателю.

5. Реализация товаров и услуг.

Выстроенное управление продажами должно быть интегрированной

частью общей системы управления бизнесом в целом. Продажи — это конечная точка

всей деятельности коммерческих организаций, ради них организован весь бизнес,

так как они (показатели продаж) обеспечивают реализацию основных целей бизнеса:

прибыль, рост, привлекательность для инвесторов. Организация продаж — это

визитная карточка предприятия, именно по ней партнеры судят об уровне и качеств

е предоставляемых услуг и производимой продукции.

При построении управления продажами необходимо выбрать

концепцию продаж, мы определяем эти концепции как «концепцию посредника» и

«концепцию тотального управления продажами».

Концепция посредника предполагает, что фирма или

предприниматель просто занимается доведением товара до потребителя, при этом

функциями выбора ассортимента, ценообразования, позиционирования товара,

продвижения (методы воздействия на потребителей, реклама и т.д.) по факту

осуществляют все предшествующие элементы товаропроводящей цепи — производители,

генеральные дистрибьюторы, логисты. Достоинством этой концепции является

экономия на большей части маркетинга, так как его уже осуществили партнеры

фирмы. Недостаток данной концепции состоит в том, что фирма или предприниматель

может потерять контроль над своей деятельностью, так как многие функции

осуществляются посторонними лицами, и от ошибок никто не застрахован, и течение

бизнеса может пойти незапланированным сценарием. Данную концепцию чаще всего

принимают небольшие компании и индивидуальные предприниматели, которые в своей

деятельности следуют общерыночным тенденциям, а чаще всего сложившимся связям с

оптовыми продавцами. Организация продаж при применении данной концепции должна

быть настроена на чёткой диспетчеризации поставок от производителя потребителю.

Менеджеры отдела продаж собирают заявки от клиентов и агрегируют в один пул

заказов.

Концепция тотального управления продажами предполагает полную

самостоятельность продавца в управлении ассортиментом, ценообразовании,

позиционировании товара (в том числе перепозиционирование товара относительно

начальной концепции производителя) и его продвижении конечному потребителю.

Достоинством этой концепции является полный контроль над всеми элементами

маркетинг-микса, на функционирование всей системы продаж практически не

воздействуют внешние факторы. Недостатком этой концепции является её высокая

затратность, так как она предполагает постоянный поиск новых товаров,

поставщиков, постоянный анализ и изменение ассортимента, определение размера

маркетинговой активности. Всё это предполагает существенные затраты временных,

человеческих и материальных ресурсов при организации продаж (затраты на оплату

труда, приобретение программного обеспечения, обеспечение логистики). Данную

концепцию применяют крупные фирмы-продавцы, чаще всего сетевые магазины с

широкой географией локации, большой товарной массой и собственной системой

логистики, что позволяет им не только успешно взаимодействовать с

производителями и дистрибьюторами, но и диктовать им условия работы (яркими

представителями данной концепции являются крупные ритейлеры: сети «Ашан», «Х5»,

«Магнит», «Эльдорадо»).

Сделаем небольшое замечание о необходимости стратегического

подхода к управлению продажами и организации продаж в частности. Именно на

уровне стратегии определяются ключевые элементы бизнеса. Формирование стратегии

продаж можно представить в виде следующих шагов:

1. Определение концепции продаж (концепция посредника или

тотального управления продажами);

2. Определение значений параметров операционная эффективность

и стратегическое позиционирование;

3. Чёткое определение стратегии фирмы по работе на рынке и

внутри организации;

4. Определение концепции продаж («продаю-покупаю», или «не

продаю, а решаю проблемы покупателей», или «не продаю, а повышаю прибыль

клиентов»);

5. Формирование базовых элементов стратегии, то

есть формирование ответов на 8 ключевых вопросов:

а. «Свобода движения» в товарах;

б. «Свобода движения» в ценах;

в. Базовая структура каналов;

г. Базовые принципы политики коммерческого

кредита;

д. Базовые принципы работы с запасами;

е. Базовые элементы сервиса;

ж. Базовые элементы логистики;

з. Принципиальная структура службы продаж;

Последовательный ответ на все эти вопросы определяет

концепцию организации продаж, построение организационной структуры и процесса

работы отдела продаж.

Таким образом, сделаем вывод о том, что организация продажами

— это важный элемент общей системы управления продажами в целом. Организация

продаж — это второй элемент процесса управления продажами, правильное его

осуществление обеспечивает успешность всего дальнейшего процесса.

Цели и

задачи организации процесса продаж

Продажа

– это многоступенчатый процесс прохождения товаров от производителя к

потребителю. Расхожие мнения по торговле (или искусстве торговать) сводятся к

следующему: стоит добиться увеличения сбыта и успех обеспечен. За этим внешне

простым утверждением скрыт весьма не простой процесс, где действует целый

комплекс принципов, методов и приемов, личных усилий.

Не

секрет, что фирмы тратят большие деньги на подготовку торговых работников, на

овладение искусством успешно реализовать товар. Внимание к личности продавца

понятно: ведь именно он является связующей нитью фирмы с потребителем. Самые

лучшие замыслы и планы не спасут от провала в маркетинговых операциях , если

нет хороших, подготовленных продавцов. Они всегда на передовой линии, а в

глазах многих клиентов именно продавец и есть лицо фирмы.

Продажа

истолковывается очень широко и охватывает весь спектр действий направленных на

то, чтобы помочь клиенту сделать выбор и совершить покупку. Обстоятельства и

ситуации, возникающие в процессе продажи, довольно разнообразны. Например,

поставка средств производства промышленным потребителям происходит совершенно

иначе, чем продажа товара индивидуальному покупателю. Или доставка продукции

клиенту: согласно постоянному графику или же только периодически. Понятие

«продажа» включает не только процессы, действия, но и различные ситуации,

обстоятельства, ролевые функции и т.д.

Понятие

«продажа» — это реализация товаров или услуг, переход прав владения товаром их

одних рук в другие, т.е. момент продажи.

Процесс

индивидуальной продажи включает в себя шесть фаз (рис. 1) ил этапов. Однако это

не означает, что на практике нужно проходить все. Например, во время

презентации или переговоров у одной из сторон могут появиться возражения. Или

совсем иная ситуация – клиента очень заинтересовал товар. И в том и в другом

случае продажа может завершиться сразу же в процессе презентации. Переговоры могут

либо вовсе не начаться, либо сопровождать любую фазу продажи.

|

|

Процесс

индивидуальной продажи. Рисунок 1

Установление

контакта. Первое впечатление от человека бывает самым сильным. Поэтому продавцу

очень важно уметь завоевывать расположение покупателя с первой встречи. Клиент

представляет себе продавца человеком собранным, придающим не малое значение

внешнему виду. Продавцу следует помнить, что покупатель, скорее всего, человек

деловой и злоупотреблять его временем, во избежание раздражения, недопустимо.

Как только проблемы и потребности

покупателя выяснены следует перейти к презентации.

Первый шаг – выбор предмета презентации.

Продавец со знанием дела демонстрирует преимущество товара. Любой товар имеет

достоинства и может принести выгоду его будущему владельцу, но у каждого

клиента свои цели и вкусы. Поэтому именно презентация дает возможность продавцу

удовлетворить запросы покупателя.

Демонстрируя свою продукцию, очень важно

убедить покупателя в том, что данный товар «просто создан для него» и именно

этот товар отвечает всем требованиям этого клиента.

Существует два типа выгоды: та, которую

принесет покупка данного изделия и выгода от приобретения товаров у конкретного

поставщика.

Продавец не должен обольщаться словом

«презентация» и думать, будто говорить должен только он. Вопросами

неисчерпываются выяснения проблем и потребностей, во время презентации они

выпролняют две функции: во первых, служат проверкой, составил ли продавец

представление о том, чего хочет покупатель. После объяснения возможной выгоды

уместно будет обратиться к покупателю с вопросом: «Вы искали именно эту вещь?».

Во вторых, вопросами устанавливается взаимопонимание продавца и клиента.

Главной помехой при общении становится технический жаргон не понятный покупателю.

В случаях, когда процедура презентации затягивается по каким либо причинам,

продавцу хорошо иногда остановится и просто спросить, нет ли вопросов. Такой

прием позволяет ему регулировать темп и порядок ведения презентации, согласуясь

с обстоятельствами. Покупатели имеют разное образование технический опыт,

уровень интеллекта. Вопросы дат продавцу возможность общаться более эффективно,

получая нужную информацию о склонностях и возможностях покупателя.

Часто ситуация продажи связана с риском для

покупателя. О каких бы выгодах продавец не рассказывал, покупателю трудно

решиться поменять привычного поставщика или модель, потому что такие действия

чреваты непредвиденными проблемами: поставка может оказаться непрогнозируемой,

а новая модель – не надежной. Заверение со стороны продавца сами по себе не

могут полностью развеять сомнения. Риск является скрытым препятствием, из-за

которого проваливается много продаж. Хороший продавец умело соединяет

достоинства товара с потребностями клиента, а тот как будь-то и не возражает,

но почему то не покупает. Возможно причина здесь в перестраховке клиента,

который не хочет рисковать и остается верен прежнему поставщику или модели.

Как продавец может снизить степень риска

для покупателя? Существует четыре испытанных средства:

· пилотная продажа

· демонстрация

· гарантия

· пробные заказы

Пилотная продажа предусматривает

использование мнения клиентов, сделавших удачные покупки, с целью убедить

потенциального покупателя в хорошем качестве предлагаемого товара. На

подготовительном этапе необходимо составить список довольных покупкой клиентов

в соответствии с типом товара. Во время презентации можно использовать их

письма, чтобы укрепить доверие потенциальных покупателей. Этот метод бывает

очень эффективным. Он позволяет покупателю быстро пройти путь от простого

интереса к товару, до твердого решения приобрести его.

Демонстрации

также снижают риск для покупателя, давая возможность показать все преимущества

товара. Демонстрацию всех товаров, кроме самых простых, рекомендуется разделить

на два этапа. На первом этапе предполагается краткое описание технических

достоинств и преимуществ товара, а также объяснение принципа работы. Второй

этап – это непосредственно демонстрация. Ее следует проводить продавцу.

Обоснованность

этого двухступенчатого подхода следующая: очень часто на первом этапе зрителям

очень трудно разобраться в достоинствах товара наблюдая его действия со

стороны. К тому же голос продавца, мигающие лампочки и звуки оборудования

отвлекают внимание покупателей от главного.

На

втором этапе покупатели под присмотром продавца могут сами управлять работой

оборудования. Если товар подобран удачно, соответствует потребностям

покупателя, грамотно представлен, до демонстрация значительно облегчает его

продажу.

Предварительная

демонстрация.

1.

Сделать показ как можно короче, но не слишком кратким, чтобы не помешать

достижению цели продажи, получения заказа или открытию пути к дальнейшим

переговорам. По сути продавец должен коснуться двух проблем: показать

индивидуальные особенности товара и продемонстрировать его «в деле».

Продолжительность демонстрации зависит от ситуации и уровня подготовки клиента.

2.

Сделать показ полностью технически доступным для всех, имея ввиду, что одни

потенциальные покупатели разбираются в технике больше чем другие. В таких

ситуациях техническая сторона не должна доминировать, потому что зрители будут

делать вид, что им все понятно, и не признаются в обратном, чтобы не «потерять

лицо». Демонстрацию то они просмотрят, но решение покупки, наверняка, отложат

под любым предлогом. Скорее всего, они не приобретут товар (по крайней мере у нас).

Следует всегда помнить, что множество потенциальных продаж срывается из-за

того, что демонстрации перегружены техническими терминами и сложностями.

3.

Ответы на возможные возражения можно отрепетировать со своими сотрудниками.

Выработать приемы, с помощью которых удается отклонить его возражения сделанные

в процессе демонстрации. Для этого будут полезны интерактивные видео фильмы: с

их помощью можно увидеть свои ошибки со стороны и подготовить более совершенную

демонстрацию и презентацию.

4.

Изучение достоинства товара и быть готовым их выделить в ходе демонстрации.

Описывать их нужно с точки зрения клиента. Стараться руководить его действиями.

Это позволит добиться максимального эффекта. Стремиться к тому, чтобы показ

потребительских достоинств товара был эффективным и впечатляющим.

5.

Демонстрацию не следует отменять даже если условия для ее проведения не очень

благоприятные.

Проведение

демонстрации.

1.

Краткое сообщение о чем пойдет речь.

2.

Сообщение потенциальным покупателям, что они могут принять участие в

демонстрации.

3.

Постараться сделать демонстрацию максимально интересной и убедительной.

4.

Показать потенциальному покупателю, каким образом данный товар сможет

удовлетворять его потребностям.

5.

Попытаться трансформировать, такие потребности в желание совершить покупку.

6. Не

отступать до тех пор, пока это желание окончательно не овладеет нашим клиентом.

Удовлетворенность от участия в демонстрации в итоге поможет ему решиться на

расходы, а также снизить количество жало, которые могут поступить после

покупки.

7. Цели

демонстрации:

·

Возможность для продавца совершить непосредственную продажу

·

Перекинуть мостик к дальнейшим переговорам

Преимущества

демонстрации.

1.

Демонстрация является важным этапом процесса реализации. Они вносят свежую струю

в процедуру продажи, способствует мобилизации человеческих чувств больше, чем

простые словесные описания или зрительный показ.

2. Если

в демонстрации принимает участие потенциальный клиент, продавцу легче

установить контакт: он задает вопросы и видит ответную реакцию посетителя. Это

значит, что продавец на более поздней стадии процесса продажи не окажется в

неловком положении из-за недопонимания покупателя.

3.

Демонстрация позволяет продавцу максимально полно выявить пользу, получаемую

потребителем. Другими словами, продавец способен связать наилучшим образом

достоинства своего товара с пожеланиями потенциального покупателя и более

творческим отношением к делу.

4.

Можно легко развеять сомнения клиента, если он активно участвует в процедуре

демонстрации. Многие возражения даже не успевают возникнуть, потому что в

процессе демонстрации надобность в них отпадает. Продажа состоится вероятнее

всего в том случае, если с самого начала у покупателя будет мало возражений или

если эти возражения устранимы.

5.

Преимущества демонстрации для клиентов состоит также в возможности получить

более полное и яркое впечатление от товара и задать любые вопросы.

6.

Быстрее преодолевается скованность покупателя, ему становиться проще говорить

вслух о своих проблемах и интересах, чем в ситуациях «продавец-покупатель»

лицом к лицу. Это превращает демонстрацию в более эффективный способ сбыта.

7. Если

покупатель участвовал в демонстрации, он скорее всего потом не будет

раскаиваться в выборе и сомневаться, не много ли он уплатил за товар.

Гарантии.

Гарантии

надежности товара, послепродажного обслуживания, а также доставки (вместе со

штрафными санкциями за их срыв) вызывают доверие покупателя и уменьшают его

издержки, если случаются срывы. Выполнение гарантий это политика фирмы, продавец

должен непременно сказать об этом во время презентации.