Управление инвестициями страховых компаний

В современной экономике страхование выступает в роли важнейшего стабилизатора процесса общественного воспроизводства. Постоянное увеличение накапливаемого общественного богатства и усложнение техногенных, экономических и социальных рисков, угрожающих его сохранению и приумножению, требуют создания эффективной и масштабной системы страховых фондов, предназначенных для своевременной компенсации непредвиденного материального ущерба. Экономическое значение страхования не исчерпывается только его гарантийными и возмещающими функциями. Финансовые ресурсы, аккумулируемые в страховых фондах, служат существенным источником инвестиций в экономику. В развитых странах мира страховые компании по мощности и размерам проводимых инвестиционных вложений конкурируют с такими общепризнанными институциональными инвесторами, как банки и инвестиционные фонды.

Инвестиционная деятельность страховых компаний является важным элементом социально-экономического развития общества. Социальное значение инвестиционной деятельности страховщиков неразрывно связано со сберегательной функцией страхования, когда из многочисленных индивидуальных взносов формируются необходимые для покрытия возможных ущербов коллективные фонды, управляемые профессиональными страховыми организациями. Обеспечить точность формирования таких фондов и эффективность их размещения, а, следовательно, и надежность защиты материальных интересов их участников – важнейшая задача страховых компаний. Значительная доля частных сбережений инвестируется через страховые организации, которые отличаются от других институциональных инвесторов. Суть различий в том, что страховые организации выполняют для своих клиентов сразу две функции: гарантийную, связанную с компенсацией риска, и инвестиционную, заключающуюся в приросте капитала.

Экономическое значение инвестиционной деятельности страховых компаний обусловлено большими объемами их инвестиционных ресурсов. Опыт западных стран, неопровержимо свидетельствует о ведущей роли страховых компаний в инвестиционных процессах развитых государств. В таких государствах, как Великобритания, Швейцария, Люксембург, имеющих развитый фондовый рынок и международный финансовый авторитет, инвестиции страховщиков достигли или даже превысили годовой объем ВНП.

Инвестиции страховщиков составляют незначительную часть в общих объемах вложений. При этом, если в развитых странах большая часть инвестиций представлена долгосрочными вложениями, осуществляемыми за счет средств страховых компаний по страхованию жизни, то в России их основная часть — это краткосрочные активы. Участие российских страховщиков в инвестиционном процессе носит иногда спекулятивный характер. Кроме того, средние и мелкие страховые компании, не обладая достаточным инвестиционным потенциалом, не стремятся самостоятельно выходить на фондовый рынок.

Механизм страхования имеет важную особенность, позволяющую страховым организациям сначала собирать и накапливать взносы страхователей, а выплаты осуществлять позже при фактическом наступлении страхового случая. По страхованию жизни отложенный период выплат может составлять десятки лет; по рисковым видам страхования сроки действия договоров короче. Однако, в любом случае, существует временной промежуток, в течение которого страховая компания имеет в своем распоряжении определенные денежные средства и может их использовать для получения дополнительного дохода путем инвестирования. Таким образом, инвестиционные возможности обусловлены самой экономической природой страхования.

Возможности страховой компании по участию в инвестиционном процессе определяются ее инвестиционным потенциалом. Под инвестиционным потенциалом страховой организации мы понимаем совокупность денежных средств, которые являются временно или относительно свободными от страховых обязательств и используются для инвестирования с целью получения инвестиционного дохода.

Для инвестирования страховая компания может использовать только часть имеющихся денежных средств, к которым относятся страховой фонд и собственный капитал. При этом временно свободными от страховых обязательств денежными средствами является страховой фонд до его использования на страховые выплаты. В этом своем качестве он оказывает значительное влияние на изменение инвестиционного потенциала страхового общества в зависимости от наличия и объема страховых выплат. Собственный капитал является относительно свободными от страховых обязательств денежными средствами, которые могут использоваться для страховых выплат в случае недостаточности средств страхового фонда. Их величина с высокой степенью вероятности поддается планированию, и она значительно меньше влияет на изменение инвестиционного потенциала страхового общества. Таким образом, реализация инвестиционного потенциала страховой компании представляет собой процесс инвестирования страхового фонда и собственного капитала. Экономические особенности формирования и использования страхового фонда предполагают наличие соответствующих особенностей в его инвестировании и значительное отличие данного процесса от инвестирования собственного капитала. Поэтому понятие “инвестирование страховых фондов”, а также сущность и требования, предъявляемые к данному процессу инвестирования, отдельно рассматриваются в проводимом исследовании.

Инвестиционный потенциал является составной частью финансового потенциала страхового общества, предназначенной для инвестиций. Он составляет ту часть финансового потенциала, которая остается после вычета расходов на ведения дела, заемных средств и страховых выплат. Если объемы указанных вычетов увеличиваются в большей степени, чем возрастает объем страхового фонда и собственного капитала, то может сложиться ситуация, когда при увеличении финансового потенциала страховой компании, ее инвестиционный потенциал уменьшается. На практике существуют страховые компании, у которых при большом финансовом потенциале совершенно отсутствует инвестиционный потенциал.

Схема формирования инвестиционного потенциала страховой компании.

Инвестиционный потенциал является переменной величиной, складывающейся под влиянием множества факторов. Выделены основные из них: объем собираемых страховых премий; структура страхового портфеля; убыточность или прибыльность страховых операций; условия государственного регулирования формирования страховых фондов; сроки страховых договоров; объем собственных средств.

На микроуровне инвестиционный потенциал характеризует возможности отдельной страховой компании стабильно и гарантированно осуществлять выплаты по страховым случаям. Поэтому, кроме общих показателей, характеризующих инвестиционный потенциал, я считаю целесообразным выделить специфические показатели, дающие оценку использования данного потенциала в страховых целях. Во-первых, успешная инвестиционная деятельность дает возможность страховой организации использовать часть полученного инвестиционного дохода для покрытия отрицательного финансового результата по прямым страховым операциям в случаях повышения убыточности как при неравномерном распределении риска или наступлении катастрофических рисков, так и при высокой конкуренции и демпинге тарифов на страховом рынке. В этой ситуации оценка инвестиционного потенциала должна даваться через показатель соотношения страховых выплат и премий (в объеме нетто-ставки). Если значение данного показателя больше единицы, это свидетельствует об использовании инвестиционного дохода для покрытия убытков на более высоком уровне, чем позволяют страховые тарифы. Соответственно, чем больше данный показатель превышает единицу, тем более эффективно реализовывался инвестиционный потенциал. Во-вторых, инвестиционная деятельность позволяет страховщику привлекать страхователей к участию в прибыли через систему начисления бонусов или возврата части страхового взноса. В данном роль инвестиционного потенциала характеризуется через показатель величины инвестиционного процента, начисляемого на страховые суммы по договорам страхования жизни, и показатель размера возвращаемой части страхового тарифа. В-третьих, инвестиционный доход может являться источником прироста собственного капитала страховой компании, который также используется в чрезвычайных ситуациях для покрытия страховых обязательств. В этом случае инвестиционный потенциал будет характеризовать показатель доли финансовой прибыли, направляемой на увеличение собственного капитала.

Таким образом, если на макроуровне инвестиционная деятельность является необходимой и полезной для национальной экономики, то на микроуровне она является необходимой для каждого отдельного страховщика, так как повышает его финансовую устойчивость, платежеспособность и конкурентоспособность. Реализация инвестиционного потенциала в конкретные инвестиционные проекты означает формирование у страховщика инвестиционного портфеля, который представляет собой совокупность финансовых инструментов, полученных страховой компанией в процессе инвестирования денежных средств и предназначенных для получения инвестиционного дохода. Формирование инвестиционного портфеля осуществляется в соответствии с принятой в страховой компании инвестиционной политикой и с учетом принципов размещения страховых фондов. Инвестиционный портфель характеризует размеры и структуру инвестиционных вложений в конкретном отчетном периоде и строится с учетом целей, стоящих перед каждой страховой компанией.

Приступая к рассмотрению страховых резервов и их взаимосвязи с инвестиционной деятельностью страховой компании, можно столкнуться с совершенно не устоявшейся и порой противоречивой практикой толкования понятий “страховые резервы” и “страховые фонды”. В этой связи, необходимо остановиться на смысловых различиях в терминологии, используемой разными исследователями. Основным здесь, является понятие “страховой фонд”, которое непосредственно связано с определением страхования. Еще В. К. Райхер в своих фундаментальных исследованиях определил страхование как форму “организации централизованного… …страхового фонда за счет децентрализованных источников: из взносов, делаемых в этот фонд его участниками”. Таким образом, сама суть страхования заключается в формировании страхового фонда из собранных страховых премий.

Страховой фонд – это сумма средств, сформированная за счет аккумулирования поступивших страховых премий, пополняемая в результате инвестиционной деятельности страховщика и предназначенная для осуществления страховых выплат. Страховые резервы – это учетная категория, определяющая необходимый объем страхового фонда для выполнения обязательств страховщика по договорам страхования.

Инвестирование страховых фондов – размещение средств страховых компаний, предназначенных для осуществления страховых выплат на принципах прибыльности, возвратности, ликвидности и диверсификации. В классификации страховых резервов также выявлены существенные расхождения в трактовке понятия “технические резервы”. В литературе можно встретить определения данного термина как совокупности приемов и методов, при помощи которых страховщик может определить объем ответственности по действующим на момент оценки договорам, а также утверждения, что размер технических резервов отражает неисполненные обязательства по договорам страхования по состоянию на дату составления отчета. Совокупный объем ответственности по действующим договорам представляет собой совокупную страховую сумму по этим договорам на каждую отчетную дату. Неисполненные обязательства характеризует остаточная страховая сумма по данным договорам, которая может быть рассчитана как разница между совокупной страховой суммой и размером произведенных страховых выплат по указанным договорам страхования (если осуществление выплаты приводит к уменьшению страховой суммы на величину выплаты).

Технические резервы – это оценка ожидаемых в будущем сумм выплат по договорам страхования иным, чем страхование жизни, действующим на момент оценки. Инвестирование страховых фондов существенно отличается от других видов инвестиционной деятельности. Это связано как с рисковой природой страхования, так и с тем фактом, что страховые фонды являются лишь временно свободными средствами, которые в любое время могут быть востребованы для выполнения страховых обязательств.

Одной из основных особенностей инвестиционной деятельности страховых компаний является ее достаточно жесткое регулирование со стороны государства. При этом государство регулирует не всю инвестиционную деятельность страховщиков, а только процесс инвестирования страховых фондов посредством установления правил размещения страховых резервов (ПРСР). Необходимость такого регулирования обусловлена следующими двумя факторами. Во-первых, характером движения финансовых ресурсов, специфика которого состоит в том, что в распоряжении страховщика в течение некоторого периода оказываются временно свободные (но все же связанные с обязательствами по договорам страхования!) средства и эти средства могут быть инвестированы в целях получения дополнительного дохода. Во-вторых, невозможностью контроля за инвестированием этих средств со стороны тех, перед кем страховщик несет страховые обязательства, то есть со стороны страхователей и застрахованных.

Основными целями государственного регулирования инвестирования страховых фондов являются: приведение в соответствие размещения средств, принятых страховщиком обязательствам по срокам и объемам; защита национальных интересов, например, путем наложения ограничений на отечественных страховщиков по инвестициям за рубеж; обеспечение соблюдения страховщиками принципов возвратности, диверсификации, прибыльности и ликвидности.

Размещение страховых резервов в банковские ценные бумаги позволяет в достаточной степени реализовать принципы гарантированности и ликвидности только для краткосрочных страховых рисков, так как банки практически не занимаются долгосрочным привлечением средств с гарантированной доходностью. Кроме того, данное направление инвестиций не позволяет страховщикам в полной мере реализовать принцип прибыльности вложений. Для экономики страны такие инвестиции также являются неэффективными, так как осуществляются через самых дорогих посредников – банки. Именно по причине дороговизны кредитных ресурсов большинство банков занимаются краткосрочным кредитованием торговых и коммерческих операций, а также бюджетов разных уровней, и не могут удовлетворить потребности производственных предприятий в долгосрочных дешевых инвестициях. Вложение страховщиками средств в котируемые ценные бумаги в условиях текущего состояния фондового рынка нашей страны не удовлетворяет ни одному принципу размещения. Ввиду предельной узости фондового рынка как по количеству предлагаемых к продаже бумаг, так и по числу участников этого рынка, возвратность, ликвидность и прибыльность страховых резервов, размещенных на фондовом рынке, на практике зависит от поведения отдельных крупных игроков рынка (в том числе – государства), а не от фактического экономического состояния отдельного эмитента. В государственных правилах необоснованно сужен перечень разрешенных объектов инвестирования. Так необходимо снять ограничение на размещение средств страховых фондов в отдельные объекты недвижимости.

В современных условиях государственное регулирование инвестирования страховых фондов требует, на наш взгляд, введения и соблюдения дополнительного принципа размещения страховых резервов. Это принцип контроля за инвестициями (подконтрольности) со стороны страховщиков. Это означает обеспечение реальной возможности для страховых компаний осуществлять контроль за размещенными резервами путем участия в советах директоров предприятий, в которые сделаны инвестиции, регулярного получения информации о принимаемых управленческих решениях, о текущем финансовом состоянии и т. п. В настоящее время у страховщиков нет ни возможностей выбора, ни способов воздействия на эффективность своих инвестиций. Принцип подконтрольности собственных инвестиций особенно актуален в условиях развивающейся экономики и отсутствия стабильного “прозрачного” фондового рынка. Видя главную цель государственного регулирования страховой деятельности в поддержании платежеспособности страховщиков перед своими клиентами, законодатели и органы надзора совершенно не обращают внимание на соблюдение прав самих страховых компаний как инвесторов.

Перечисленные недостатки текущего регулирования инвестиционной деятельности страховщиков вынуждают страховые компании использовать два пути выполнения устанавливаемых государством правил размещения страховых резервов. Это, либо формальное соблюдение правил размещения только на определенную отчетную дату, что вносит дополнительные осложнения в работу страховщиков, либо фактическое соблюдение правил размещения, при котором ущемляются интересы страхователей, так как не используется потенциал инвестиционного прироста страховых фондов, что обеспечило бы страхователям снижение цен на страховые услуги и увеличение страхового покрытия.

Главная

Структура инвестиционного портфеля

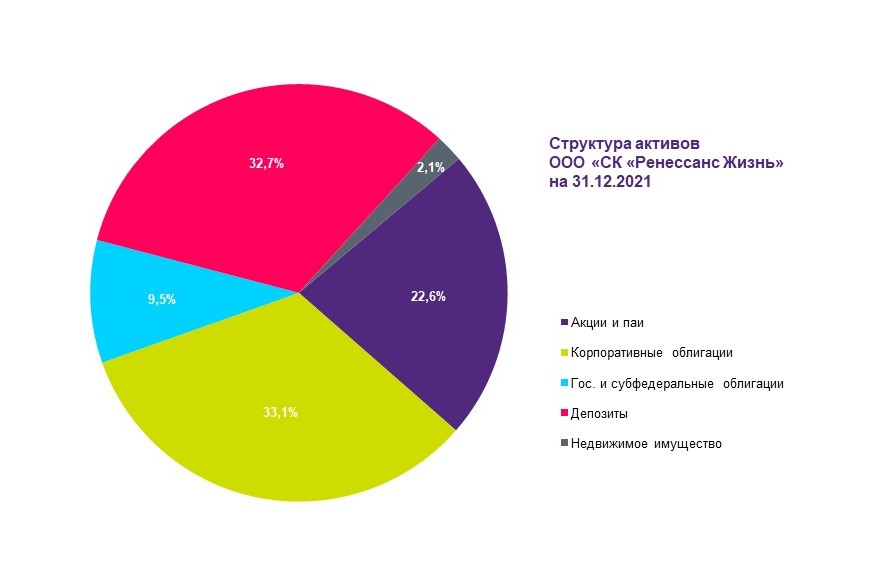

Структура инвестиционного портфеля за 2021 год

Цели инвестиционных операций

ООО «СК «Ренессанс Жизнь» управляет страховыми средствами своих клиентов, руководствуясь двумя принципами – сохранности и доходности. Исходя из этих принципов, компания выстраивает сбалансированную инвестиционную стратегию. Значительную часть в структуре активов составляют инструменты с фиксированной доходностью. Приоритетом являются качественные активы. Следование жестким критериям отбора направлений размещения средств и нацеленность на эффективное использование существующих инвестиционных возможностей позволяют нам стабильно приумножать средства своих клиентов.

Ключевая задача СК – своевременно и в полном объеме выполнять обязательства перед клиентами. Чтобы эффективно ее решать, мы уделяем особое внимание следующим направлениям работы:

- разработка стратегии инвестирования средств – мы распределяем инвестиционный портфель по отдельным классам активов (акции, облигации, депозиты), предъявляем требования к качеству и приемлемому для компании соотношению риска и доходности;

- инвестиционная деятельность направлена на обеспечение способности страховой компании отвечать по своим обязательствам перед клиентами при любых условиях;

- компания инвестирует средства, соответствующие страховым обязательствам перед клиентами, а также собственные средства;

- необходимым условием осуществления инвестиционных вложений является безоговорочное соблюдение законодательства Российской Федерации в части страховой и инвестиционной деятельности. Высокий уровень надежности компании подтвержден рейтинговым агентством «Эксперт РА» ruAА- «Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории AAA».

Таким образом, ООО «СК «Ренессанс Жизнь» является консервативным инвестором, ориентированным, прежде всего, на надежность вложений. Все решения принимаются коллегиально посредством ежемесячного или внеочередного собрания инвестиционного комитета на основе детального анализа любых видов инвестиций.

Объекты инвестирования

Выбор объектов инвестирования осуществляется в соответствии с требованиями действующего законодательства. Регулирование этой сферы очень жесткое – использование каких-либо других инструментов, не предусмотренных законом, невозможно.

Страховая компания вправе осуществлять инвестиции следующих типов:

- размещать средства на депозитных счетах;

- приобретать акции и облигации российских эмитентов;

- передавать активы в доверительное управление.

Итоги инвестирования за 2021 год

В настоящее время инвестиционная политика ООО «СК «Ренессанс Жизнь», как и прежде, базируется на максимизации доходности при соблюдении условий максимальной надежности и ликвидности активов.

Данный подход по принятию инвестиционных решений позволяет страховой компании получать стабильный доход от размещения средств страховых резервов и собственных средств, хотя российский финансовый рынок в последние несколько лет достаточно нестабилен, особенно на фоне разразившейся в 2020 году пандемии COVID-19, затронувшей практически все сферы.

Доля депозитов и облигаций в инвестиционных портфелях страховой компании (60-80%) позволила получить стабильный гарантированный доход как на страховые резервы, так и на собственные средства.

Депозиты

Часть средств страховой компании размещены в банковских депозитах в крупнейших банках в Российской Федерации, их надежность не вызывает сомнений.

Все банки имеют высокие кредитные рейтинги от ведущих российских рейтинговых агентств.

Депозиты открыты как на долгосрочный, так и среднесрочный период. Эта мера позволяет снизить риски резкого изменения процентных ставок и использовать денежные средства максимально эффективно.

В настоящее время депозиты размещены в российских рублях, однако заключенные с банками соглашения позволяют оперативно разместить средства и в иностранной валюте. В случае необходимости эта мера позволит снизить риски колебаний курса рубля по отношению к доллару США или евро.

Банки партнеры: АО «Райффайзенбанк», ООО «ХКФ Банк» и др.

Акции

Доля средств, размещенных в активах, стоимость которых существенно зависит от рыночной ситуации и может заметно колебаться, не превышает 20 % от общего объема средств. Данные активы состоят из ценных бумаг эмитентов, потенциал роста которых достаточно высок как в среднесрочной, так и в долгосрочной перспективе, а платежеспособность эмитентов может быть поддержана государством.

В настоящее время данные активы приобретены со среднесрочным и долгосрочным горизонтом инвестирования, и краткосрочные колебания их рыночной стоимости несущественно влияют на ожидаемую доходность портфеля в будущем.

Акции в портфеле: ПАО «ГМК «Норильский Никель», ПАО «ЛУКОЙЛ», ПАО «МТС», ПАО «ГАЗПРОМ» и др.

Облигации

Портфель облигаций ООО «СК «Ренессанс Жизнь» состоит из эмитентов, имеющих как наивысший кредитный рейтинг рейтинговых агентств (Эксперт РА, АКРА), так и входящих в котировальный список высшего уровня Московской биржи (компании-эмитенты с высокой капитализацией, ликвидностью и надежностью). В облигационном портфеле компании присутствуют как корпоративные, так и государственные облигации.

Облигации в портфеле: ОАО «РЖД», ПАО «Уралкалий» и др.

Управляющие компании и брокеры

ООО «СК «Ренессанс Жизнь» сотрудничает только с надежными управляющими компаниями и брокерами, имеющими значительный опыт работы на финансовых рынках и высокий кредитный рейтинг.

Управляющие компании и брокеры – партнеры: УК «СПУТНИК УПРАВЛЕНИЕ КАПИТАЛОМ», ТКБ Инвестмент Партнерс (АО).

- Структура инвестиционного портфеля по итогам 2021 г.

- Структура инвестиционного портфеля за I полугодие 2021 г.

- Структура инвестиционного портфеля по итогам 2020 г.

- Структура инвестиционного портфеля за I полугодие 2020 г.

- Структура инвестиционного портфеля по итогам 2019 г.

- Структура инвестиционного портфеля по итогам 2018 г.

- Структура инвестиционного портфеля за I полугодие 2018 г.

- Структура инвестиционного портфеля по итогам 2017 г.

- Структура инвестиционного портфеля за I полугодие 2017 г.

- Структура инвестиционного портфеля по итогам 2016 г.

- Структура инвестиционного портфеля за I полугодие 2016 г.

- Структура инвестиционного портфеля по итогам 2015 г.

- Структура инвестиционного портфеля за I полугодие 2015 г.

- Структура инвестиционного портфеля по итогам 2014 г.

- Структура инвестиционного портфеля за I полугодие 2014 г.

- Структура инвестиционного портфеля по итогам 2013 г.

- Структура инвестиционного портфеля за I полугодие 2013 г.

- Структура инвестиционного портфеля по итогам 2012 г.

- Структура инвестиционного портфеля по итогам 2011 г.

Дата последнего изменения информации: 17.08.2022 в 10:54:07

![]()

disserCat — электронная библиотека диссертаций работаем для вас с 2009 года

- Корзина пуста

Вход

|

Регистрация

Вы робот?

Мы заметили, что с вашего адреса поступает очень много запросов.

Подтвердите, что вы не робот

АО ВИМ Инвестиции предлагает услуги по управлению страховыми резервами и собственными средствами страховых компаний.

1. Индивидуальное управление страховыми резервами страховых компаний

Средства, переданные в доверительное управление АО ВИМ Инвестиции, инвестируются в полном соответствии с требованиями к составу и структуре активов, утвержденными Банком России. По Договору доверительного управления страховая компания может в любой момент времени вывести необходимый объем средств из доверительного управления без дополнительных затрат и штрафных санкций в утвержденные Банком России сроки. Страховая компания может делегировать управляющей компании работу с частью активов, принимаемых в покрытие страховых резервов, передавая средства для инвестирования исключительно в акции или только в инструменты с фиксированным доходом. В этом случае управляющий действует в рамках дополнительных ограничений, отраженных в стратегии управления – неотъемлемой части Договора доверительного управления.

Договор индивидуального доверительного управления между страховой компанией и АО ВИМ Инвестиции определяет:

- срок инвестирования;

- порядок и виды отчетности;

- размер вознаграждения АО ВИМ Инвестиции;

- стратегию управления.

2. Индивидуальное управление собственными средствами страховых компаний.

АО ВИМ Инвестиции предлагает страховым компаниям набор стратегий, позволяющих размещать собственные средства страховых компаний в соответствии с требованиями к составу и структуре собственных средств, утвержденными Банком России. Структура портфеля поддерживается в установленных законодательством рамках, вне зависимости от величины вложений и изъятий средств на всем сроке действия договора.

Договор индивидуального доверительного управления между страховой компанией и АО ВИМ Инвестиции определяет:

- срок инвестирования;

- порядок и виды отчетности;

- размер вознаграждения АО ВИМ Инвестиции;

- стратегию управления.