Управление финансовой устойчивостью является важнейшим аспектом работы финансово-экономической службы компании. Поскольку финансовая устойчивость по своей сути многокомпонентная, то для управления ею используют различные инструменты и методы. В статье рассмотрим основные принципы, инструменты и методы управления финансовой устойчивостью, расскажем о разработке и реализации мероприятий по ее оптимизации или повышению.

ОСНОВНЫЕ ПРИНЦИПЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Управление финансовой устойчивостью в каждой компании имеет свои особенности и в то же время базируется на следующих основных общих принципах:

- целевая ориентация управления финансовой устойчивостью;

- системность управления финансовой устойчивостью;

- комплексность управления финансовой устойчивостью.

Принцип целевой ориентации

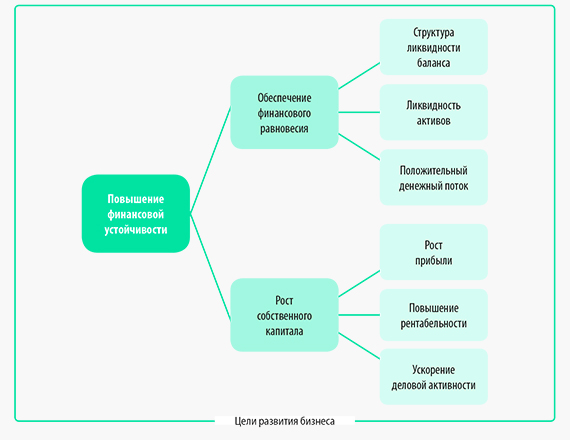

Данный принцип подразумевает, что механизм управления финансовой устойчивостью должен обеспечивать достижение целей развития бизнеса на всех уровнях.

Цель первого уровня, которую можно выразить как стабильное повышение финансовой устойчивости компании, базируется на двух целях второго уровня: финансовое равновесие компании и рост собственного капитала компании. Этих целей второго уровня достигают через соответствующие цели третьего уровня (см. рисунок).

Соблюдение принципа целевой ориентации позволяет компании достигать и других целей управления бизнесом.

Принцип системности управления финансовой устойчивостью

Принцип выражается в анализе факторов деятельности компании, которые влияют на финансовое положение компании, и подходе к управлению финансовой устойчивостью как самостоятельному бизнес-процессу финансово-экономической службы.

Данный бизнес-процесс направлен на обеспечение стабильного прироста собственного капитала, своевременное погашение обязательств перед кредиторами.

Для целей максимально эффективной организации управления финансовой устойчивостью в компании должны быть регламентированы:

- целевые показатели финансовой устойчивости;

- инструменты и методика управления финансовой устойчивостью;

- обязанности лиц, ответственных за каждый подпроцесс в рамках процесса управления финансовой устойчивостью;

- система мотивации сотрудников, ответственных за управление финансовой устойчивостью.

В таблице 1 представлен пример целевых показателей финансовой устойчивости компании «Альфа».

|

Таблица 1. Целевые показатели финансовой устойчивости компании «Альфа» |

|||

|

Показатель |

Расчет |

Целевое значение |

Минимальное значение |

|

Коэффициент автономии |

Собственный капитал / Активы |

0,50 |

0,35 |

|

Коэффициент финансирования |

Собственный капитал / Заемный капитал |

1,00 |

0,60 |

|

Коэффициент обеспеченности собственными оборотными средствами |

(Собственный капитал – Внеоборотные активы) / Оборотные активы |

0,40 |

0,25 |

|

Коэффициент финансовой устойчивости |

(Собственный капитал + Долгосрочные обязательства) / Пассивы |

0,65 |

0,50 |

Принцип комплексности

Принцип комплексности требует, чтобы механизмы управления финансовой устойчивостью компании не ограничивались анализом показателей финансовой устойчивости, а включали в себя:

• прогнозирование финансового состояния в будущих периодах;

• разработку и реализацию мероприятий по воздействию на финансовую устойчивость в случае негативных прогнозов развития компании;

• оценку результатов воздействия и корректировку мероприятий в зависимости от изменения внешнего и внутреннего контекста деятельности компании.

Реализация принципа комплексности позволяет финансово-экономической службе своевременно выявлять риски снижения финансовой устойчивости и минимизировать их влияние на развитие компании.

Процесс управления финансовой устойчивостью компании включает следующие этапы:

- Оценка динамики финансовой устойчивости.

- Разработка мероприятий по воздействию на финансовую устойчивость.

- Прогноз результатов воздействия на финансовую устойчивость.

- Реализация мероприятий по воздействию на финансовую устойчивость.

Рассмотрим этапы управления финансовой устойчивостью более детально.

Этап 1. Оценка динамики финансовой устойчивости

На данном этапе оценивают различные показатели финансовой устойчивости на предмет соответствия целевым (нормативным) значениям и в динамике за анализируемый период. Оценка нужна, чтобы выявить:

• причины отклонений фактических показателей от целевых;

• факторы, повлиявшие на негативную динамику финансовой устойчивости.

Здесь также прогнозируют показатели финансовой устойчивости на конец текущего года при сохранении тенденций и факторов, выявленных в анализируемом периоде.

Этап 2. Разработка мероприятий по воздействию на финансовую устойчивость

Перечень мероприятий, с помощью которых предполагается воздействовать на показатели финансовой устойчивости, чтобы их улучшить, разрабатывает руководитель финансово-экономической службы. К подобным мероприятиям можно отнести:

- увеличение собственного капитала через рост выручки и рентабельности продаж;

- оптимизацию дебиторской и кредиторской задолженностей компании;

- повышение эффективности управления денежными потоками компании;

- улучшение структуры активов компании через изменение долей внеоборотных и оборотных активов;

- оптимизацию кредитного портфеля компании путем увеличения доли долгосрочных кредитов и уменьшения доли краткосрочных кредитов.

Этап 3. Прогноз результатов воздействия на финансовую устойчивость

Для прогнозирования результатов реализации мероприятий по воздействию на финансовую устойчивость компании строят прогнозный баланс компании. По балансу рассчитывают показатели финансовой устойчивости, а затем сравнивают их с прогнозами показателей первого этапа.

Если эффект от реализации предлагаемых мероприятий окажется положительным, мероприятия утверждает руководитель компании.

Этап 4. Реализация мероприятий по воздействию на финансовую устойчивость

На данном этапе реализуют утвержденные мероприятия, систематически контролируют их выполнение, оценивают влияние мероприятий на показатели финансовой устойчивости после завершения работ. Окончание последнего этапа является началом первого, что подтверждает цикличность процесса управления финансовой устойчивостью компании.

ИНСТРУМЕНТЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные инструменты, выбор которых зависит от приоритетности целей и степени финансовой устойчивости компании. К таким инструментам относятся:

• оценка абсолютных показателей финансовой устойчивости;

• расчет относительных показателей финансовой устойчивости;

• анализ динамики структуры баланса.

Оценка абсолютных показателей финансовой устойчивости

Абсолютные показатели оценивают, чтобы определить обеспеченность собственными источниками формирования оборотных активов компании. Делают это на основе расчета трех основных показателей:

• величина собственных оборотных средств;

• величина собственных и долгосрочных источников формирования оборотных активов;

• величина всех источников формирования оборотных активов.

Представим формулы расчета данных показателей:

Величина собственных оборотных средств = Собственный капитал – Внеоборотные активы.

Величина собственных и долгосрочных источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства.

Величина всех источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства + Краткосрочные обязательства.

На основании указанных показателей строят модель для определения степени финансовой устойчивости предприятия (табл. 2).

|

Таблица 2. Оценка финансовой устойчивости |

|||

|

Степень финансовой устойчивости |

Значение абсолютных показателей |

Источники формирования оборотных активов |

Комментарий |

|

Хорошая финансовая устойчивость |

Все три показателя > 0 |

Собственные оборотные средства |

Высокая платежеспособность и низкая зависимость от кредиторов |

|

Нормальная финансовая устойчивость |

Только второй и третий показатели > 0 |

Собственные оборотные средства и долгосрочные обязательства |

Хорошая платежеспособность и рентабельность деятельности |

|

Низкая финансовая устойчивость |

Только третий показатель > 0 |

Собственные оборотные средства, долгосрочные и краткосрочные обязательства |

Низкая платежеспособность и высокая зависимость от кредитов |

Рассмотрим использование модели оценки финансовой устойчивости на примере компании «Альфа». Для этого берем укрупненный баланс компании по итогам 6 месяцев 2021 г. (табл. 3) и рассчитываем абсолютные показатели финансовой устойчивости. Результаты расчетов занесем в табл. 4.

|

Таблица 3. Баланс компании «Альфа» за 6 месяцев 2021 г., тыс. руб. |

|||

|

Показатель |

01.01.2021 |

01.04.2021 |

01.07.2021 |

|

Внеоборотные активы |

40 000 |

45 000 |

50 000 |

|

Оборотные активы |

60 000 |

65 000 |

70 000 |

|

Всего активы |

100 000 |

110 000 |

120 000 |

|

Собственный капитал |

35 000 |

45 000 |

55 000 |

|

Долгосрочные обязательства |

5000 |

15 000 |

20 000 |

|

Краткосрочные обязательства |

60 000 |

50 000 |

45 000 |

|

Всего пассивы |

100 000 |

110 000 |

120 000 |

|

Таблица 4. Абсолютные показатели финансовой устойчивости компании «Альфа» за 6 месяцев 2021 г., тыс. руб. |

||||

|

№ п/п |

Показатель |

01.01.2021 |

01.04.2021 |

01.07.2021 |

|

1 |

Величина собственных оборотных средств |

–5000 |

0 |

5000 |

|

2 |

Величина собственных и долгосрочных источников формирования оборотных активов |

0 |

15 000 |

25 000 |

|

3 |

Величина всех источников формирования оборотных активов |

60 000 |

65 000 |

70 00 |

Расчет относительных показателей финансовой устойчивости

По результатам расчетов и на основании модели оценки финансовой устойчивости можно сделать следующие выводы:

- по состоянию на 01.01.2021 предприятие находилось в состоянии низкой финансовой устойчивости, так как только третий абсолютный показатель был выше нуля;

- по состоянию на 01.04.2021 финансовая устойчивость компании «Альфа» повысилась до нормального состояния, поскольку больше нуля были второй и третий показатели;

- по состоянию на 01.07.2021 финансовая устойчивость выросла до хорошего уровня за счет того, что все абсолютные показатели финансовой устойчивости были выше нуля.

Относительные показатели финансовой устойчивости рассчитывают, чтобы более глубоко проанализировать текущее финансовое состояние предприятия и его динамику в течение анализируемого периода.

Представим показатели, которые чаще всего используют для анализа финансовой устойчивости.

1. Коэффициент капитализации — показывает, сколько заемных средств привлекала организация на 1 руб. собственных средств для финансирования своей деятельности:

Коэффициент капитализации = Заемный капитал / Собственный капитал.

2. Коэффициент обеспеченности собственными источниками финансирования — показывает, какая доля оборотных активов финансируется за счет собственных средств:

Коэффициент обеспеченности собственными источниками финансирования = (Собственный капитал – Внеоборотные активы) / Оборотные активы.

3. Коэффициент финансовой независимости — показывает удельный вес собственных средств в общей массе источников финансирования:

Коэффициент финансовой независимости = Собственный капитал / Валюта баланса.

4. Коэффициент финансирования — показывает, какая доля деятельности компании финансируется за счет собственных средств:

Коэффициент финансирования = Собственный капитал / Заемный капитал.

5. Коэффициент финансовой устойчивости — показывает, какая доля активов финансируется за счет устойчивых источников:

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса.

Проанализируем величину и динамику относительных показателей финансовой устойчивости, рассчитав их по данным баланса компании «Альфа». Результаты сведем в табл. 5.

|

Таблица 5. Относительные показатели финансовой устойчивости компании «Альфа» за 6 месяцев 2021 г. |

||||

|

Показатель |

01.01.2021 |

01.04.2021 |

01.07.2021 |

Рекомендуемое значение |

|

Коэффициент капитализации |

1,86 |

1,44 |

1,18 |

не выше 1,5 |

|

Коэффициент обеспеченности собственными источниками финансирования |

–0,08 |

0,00 |

0,07 |

от 0,5 и выше |

|

Коэффициент финансовой независимости |

0,35 |

0,41 |

0,46 |

от 0,4 до 0,6 |

|

Коэффициент финансирования |

0,54 |

0,69 |

0,85 |

от 0,7 до 1,5 |

|

Коэффициент финансовой устойчивости |

0,40 |

0,55 |

0,63 |

от 0,6 и выше |

На основании полученных показателей финансовой устойчивости можно сделать следующие выводы:

- общая динамика всех коэффициентов свидетельствует о росте финансовой устойчивости компании «Альфа» в первом полугодии 2021 г.;

- коэффициент капитализации на начало периода превышал рекомендуемое значение, однако по итогам первого квартала снизился до приемлемого уровня, а по окончании полугодия — до значения 1,18. Это говорит о возможности привлечения дополнительных заемных средств для развития бизнеса во втором полугодии;

- коэффициент обеспеченности собственными источниками на начало периода был отрицательным, а по окончании полугодия повысился до значения 0,07. Это говорит о низкой доле финансирования оборотных активов за счет собственного капитала, так как рекомендуемое значение показателя составляет от 0,5, минимально допустимое — 0,1. Поэтому во втором полугодии компании следует сосредоточиться на оптимизации величины оборотных активов;

- коэффициент финансовой независимости на начало периода был на уровне 0,35, а к концу периода повысился до 0,46. Рекомендуемое значение показателя находится в диапазоне 0,4–0,6, поэтому данный показатель финансовой устойчивости можно считать соответствующим оптимальному значению;

- коэффициент финансирования повысился с 0,54 на начало периода до 0,85 к его окончанию. Так как рекомендуемое значение показателя находится в диапазоне 0,7–1,5, следует вывод о его приемлемом уровне по состоянию на 01.07.2021;

- коэффициент финансовой устойчивости за анализируемое полугодие вырос с 0,40 до 0,63. Поскольку рекомендуемое значение показателя от 0,6 и выше, делаем вывод о достижении компанией «Альфа» рекомендуемого значения. Однако с учетом динамики этого показателя в течение первого полугодия следует контролировать его динамику во втором полугодии.

Анализ динамики структуры баланса

Анализ динамики структуры баланса позволяет оценить тенденции в изменении финансовой устойчивости компании и определить, за счет каких факторов она повысилась или понизилась.

Возьмем баланс компании «Альфа» за первое полугодие 2021 г. (см. табл. 3) и рассчитаем структуру активов и пассивов в динамике по состоянию на 1 января, 1 апреля, 1 июля текущего года (табл. 6).

|

Таблица 6. Динамика структуры баланса компании «Альфа» за 6 месяцев 2021 г., раз |

|||

|

Показатель |

01.01.2021 |

01.04.2021 |

01.07.2021 |

|

Внеоборотные активы |

0,40 |

0,41 |

0,42 |

|

Оборотные активы |

0,60 |

0,59 |

0,58 |

|

Всего активы |

1,00 |

1,00 |

1,00 |

|

Собственный капитал |

0,35 |

0,41 |

0,46 |

|

Долгосрочные обязательства |

0,05 |

0,14 |

0,17 |

|

Краткосрочные обязательства |

0,60 |

0,45 |

0,38 |

|

Всего пассивы |

1,00 |

1,00 |

1,00 |

Оценим динамику структуры баланса:

- в активах баланса доля оборотных средств имеет устойчивую тенденцию к незначительному снижению, а доля внеоборотных активов — к незначительному росту. Этот факт свидетельствует о том, что структура активов баланса не может быть фактором, который приведет к снижению финансовой устойчивости компании;

- доля собственного капитала в источниках финансирования увеличивается стабильными темпами, что положительно влияет на финансовую устойчивость компании и свидетельствует о прибыльной работе;

- доля долгосрочных обязательств стабильно растет. При этом доля краткосрочных обязательств снижается опережающими темпами. Это приводит к улучшению как абсолютных, так и относительных показателей финансовой устойчивости.

МЕТОДЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные методы. Выбор методов зависит от факторов хозяйственной деятельности и финансового положения конкретной компании.

Основные факторы, влияющие на устойчивость финансового положения компании:

• динамика выручки;

• рентабельность бизнеса;

• эффективность использования финансовых ресурсов в качестве источников финансирования активов компании.

Руководство и менеджмент компании могут воздействовать на эти факторы с помощью следующих методов:

1. Увеличение объема финансовых ресурсов компании при сохранении эффективности их использования. Это приведет к тому, что абсолютные показатели финансовой устойчивости вырастут, а относительные останутся на том же уровне.

2. Повышение эффективности использования финансовых ресурсов компании без увеличения их объемов. При этом методе абсолютные показатели финансовой устойчивости не меняются, а относительные показатели снижаются.

3. Увеличение объема финансовых ресурсов компании с одновременным повышением эффективности их использования. В этом случае абсолютные показатели финансовой устойчивости вырастут, относительные показатели снизятся.

4. Увеличение эффективности использования финансовых ресурсов компании с уменьшением их объемов. Такой подход приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

5. Уменьшение объема финансовых ресурсов компании при неизменной эффективности их использования. Данный метод приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

На практике эти методы реализуются через принятие оперативных управленческих решений по итогам оценки динамики финансовой устойчивости компании и анализа ее показателей.

ПРИМЕР

Компании для развития бизнеса нужно приобрести новую производственную линию стоимостью 24 000 тыс. руб. Для этих целей она может использовать три варианта финансирования:

1) оформить кредит в банке сроком на 1 год и приобрести за счет кредита производственную линию;

2) приобрести линию на условиях лизинга сроком на 2 года;

3) привлечь соинвесторов и оформить на них векселя с погашением через 3 года.

Выбор того или иного варианта финансирования скажется на балансе компании следующим образом.

1. При приобретении производственной линии в кредит внеоборотные активы вырастут на 24 000 тыс. руб. с одновременным ростом краткосрочных обязательств на эту же сумму.

2. При оформлении производственной линии в лизинг внеоборотные активы, как и краткосрочные обязательства, не увеличатся, если она будет находиться до конца срока выкупа на балансе лизингодателя. Прибыль компании будет при этом ежеквартально уменьшаться на сумму лизинговых платежей, так как они войдут в операционные затраты, что приведет к снижению собственного капитала.

3. При оформлении производственной линии в лизинг при условии, что она сразу передается на баланс лизингополучателя, внеоборотные активы вырастут с одновременным ростом краткосрочных обязательств компании на те же 24 000 руб.

4. При покупке производственной линии за счет выдачи векселей инвесторам в активе баланса увеличится сумма внеоборотных активов на 24 000 руб. с одновременным увеличением суммы долгосрочных обязательств на эту же сумму.

На основании перечисленного влияния вариантов покупки можно сделать вывод, что с точки зрения поддержания финансовой устойчивости компании наиболее предпочтительны варианты покупки производственной линии за счет выдачи векселей или оформления лизинга при условии ее нахождения на балансе лизингодателя.

Варианты с использованием кредита или лизинга на условиях нахождения линии на балансе лизингополучателя приведут к снижению финансовой устойчивости компании.

РЕЗЮМЕ

- Управление финансовой устойчивостью компании базируется на трех основных принципах: целевая ориентация, системность и комплексность.

- Оценка абсолютных показателей финансовой устойчивости, расчет относительных показателей финансовой устойчивости, анализ динамики структуры баланса — это инструменты, на которых основывается управление финансовой устойчивостью компании.

- Методы управления финансовой устойчивостью заключаются в разработке и реализации управленческих решений, воздействующих на объем используемых компанией финансовых ресурсов и эффективность их использования.

Статья опубликована в журнале «Планово-экономический отдел» № 7, 2021.

Статья представляет собой исследование роли анализа финансовой устойчивости компании при разработке стратегии управления ее стоимостью.

Ключевые слова: стоимость компании, анализ финансовой устойчивости

На современном этапе развития экономики проблема эффективного управления деятельностью российских компаний имеет особую актуальность, так как при высокой динамичности бизнеса, появлении новых инструментов управления и новых технологических возможностей единственным возможным способом успешного функционирования на рынке является усиление и поддержание ее конкурентоспособности.

На наш взгляд, важнейшими показателями эффективности деятельности компании является ее стоимость, влияющая на величину доходности, а также финансовая устойчивость, то есть такое состояние финансовых ресурсов компании, которое обеспечивает ее развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

При сопоставлении факторов финансовой устойчивости и стоимости компании наблюдается взаимосвязь, которая заключается в том, что за счет увеличения капитализации компании повышается и степень ее финансовой устойчивости [2, С. 64].

Однако, следует иметь в виду, что ориентир на повышение степени финансовой устойчивости компании в ущерб показателям эффективности и результатам ее деятельности может оказать отрицательное влияние на уровень капитализации компании.

Разработка оптимальной стратегии управления стоимостью компании с учетом финансовой устойчивости зависит от стадии развития компании в рамках жизненного цикла и условий макроэкономики. Например, реализация менеджментом компании стратегии максимизации стоимости бизнеса, нежели стратегии роста финансовой устойчивости, имеет место при тенденциях роста рынка и благоприятных макроэкономических условиях.

Вместе с тем, при возникновении проблемы снижения эффективности функционирования компании или ухудшения условий макроэкономической среды, при принятии управленческих решений прежде всего необходимо руководствоваться стратегией повышения финансовой устойчивости с целью восстановления бизнеса и стабилизации платежеспособности компании.

Таким образом, диагностика финансовой устойчивости является важным аспектом, который необходимо учитывать при управлении максимизацией стоимости компании. Финансовая устойчивость компании зависит как от соотношения собственных и заемных средств, так и от соотношения основных и оборотных средств предприятия. [1, С. 309].

Методика анализа финансовой устойчивости компании основана на определении и оценке следующих коэффициентов:

а) определение излишка (недостатка) средств для формирования запасов и затрат:

![]() , где (1)

, где (1)

![]() — излишек (недостаток) средств для формирования запасов и затрат, руб.;

— излишек (недостаток) средств для формирования запасов и затрат, руб.;

ОК — собственный оборотный капитал, руб.;

З — запасы и затраты.

![]() , где (2)

, где (2)

К — собственный капитал, руб.;

Доб — долгосрочные обязательства, руб.;

Авнеоб — внеоборотные активы, руб.

б) определение коэффициента автономии (К1) (часть собственных средств в общем объеме ресурсов):

![]() , где (3)

, где (3)

Б — валюта баланса, руб.

в) определение коэффициента зависимости от внешних обязательств (К2) (часть заемных средств в общем объеме ресурсов):

![]() , где (4)

, где (4)

ЗК — заемный капитал, руб.

г) определение коэффициента финансирования (К3) (часть заемного капитала, покрываемая за счет собственных средств):

![]() (5)

(5)

д) определение коэффициента финансового левериджа (К4) (отношение заемного капитала к собственному):

![]() (6)

(6)

е) определение коэффициента обеспеченности собственными средствами (К5) (часть оборотных активов, финансируемая за счет собственных средств):

, где (7)

, где (7)

Аоб — оборотные активы, руб.

ж) определение коэффициента обеспеченности материальных запасов (К6) (степень покрытия материальных запасов собственными источниками):

, где (8)

, где (8)

З — материальные запасы, руб.;

НДС — налог на добавленную стоимость по приобретенным ценностям.

и) определение коэффициента финансовой маневренности (К7) (отношение собственных оборотных средств к собственным средствам):

(9)

(9)

к) определение коэффициента покрытия инвестиций (К8) (часть собственного каптала и долгосрочных обязательств в общей сумме активов):

(10)

(10)

В качестве примера в таблице 1 представлен расчет коэффициентов, отражающих степень финансовой устойчивости строительной компании АО «Липецкстрой», основанием которого являются данные бухгалтерской (финансовой) отчетности предприятия за 2015–2017 гг.

Таблица 1

Расчет коэффициентов, используемых для оценки финансовой устойчивости (на примере АО «Липецкстрой»), в долях единицы

|

Показатели |

Норма |

Значение |

Абсолютные изменения |

|||

|

2015 г. |

2016 г. |

2017 г. |

2016 от 2015 |

2017 от 2016 |

||

|

Коэффициент автономии |

|

0,73 |

0,75 |

0,82 |

0,02 |

0,07 |

|

Коэффициент зависимости от внешних обязательств |

< 0,5 |

0,27 |

0,25 |

0,18 |

-0,02 |

-0,07 |

|

Коэффициент финансирования |

|

2,73 |

3,03 |

4,69 |

0,3 |

1,66 |

|

Коэффициент финансового левериджа |

|

0,37 |

0,33 |

0,21 |

-0,04 |

-0,12 |

|

Коэффициент обеспеченности собственными средствами |

|

0,9 |

0,9 |

0,95 |

– |

0,05 |

|

Коэффициент обеспеченности материальных запасов |

|

1,47 |

1,65 |

1,83 |

0,18 |

0,18 |

|

Коэффициент финансовой маневренности |

|

0,79 |

0,76 |

0,70 |

-0,03 |

-0,06 |

|

Коэффициент покрытия инвестиций |

|

0,94 |

0,94 |

0,97 |

– |

0,03 |

Исходя из расчетов, приведенных в таблице 1, можно сказать, что в 2017 году коэффициент автономии при увеличении по сравнению с 2016 годом на 0,07 составил 0,82. Коэффициент зависимости от внешних обязательств в 2017 году при своем снижении по сравнению с 2016 годом на 0,07 составил 0,18. Значения данных коэффициентов соответствуют нормам и говорят о высоком уровне финансовой устойчивости компании.

Коэффициент финансирования 2017 году при увеличении по сравнению с 2016 годом на 1,66 составил 4,69. Коэффициент финансового левериджа в 2017 году при своем снижении по сравнению с 2016 годом на 0,12 составил 0,21. Такие значения данных коэффициентов оцениваются положительно, так как соответствуют нормам, что говорит о высоком уровне платежеспособности.

Коэффициент обеспеченности собственными средствами в 2017 по сравнению с 2016 годом увеличился на 0,05 и составил 0,95. Такое значение коэффициента соответствует установленной норме и говорит о достаточности собственных средств предприятия для финансирования текущей деятельности.

Коэффициент обеспеченности запасов собственными средствами в 2017 году составил 1,83 при увеличении по отношению к 2016 году на 0,18. Можно сказать, что значение коэффициента соответствуют норме и говорит о том, что большая доля запасов финансируется за счет собственных средств.

Коэффициент финансовой маневренности в 2017 году при снижении по отношению к 2015 году на 0,06 составил 0,70. Такое значение данного коэффициента соответствует норме и говорит о том, что финансирование текущей деятельности предприятия осуществляется за счет значительной доли собственного капитала, что положительно отражается на уровне финансовой устойчивости АО «Липецкстрой».

Коэффициент покрытия инвестиций в 2017 году по сравнению с 2016 годом увеличился на 0,03 и составил 0,97. Из этого следует, что значение данного показателя соответствует установленной норме и говорит о том, что большая часть активов предприятия финансируется за счет устойчивых источников.

В ходе расчетов также было определено, что на предприятии существует излишек средств для формирования запасов и затрат равный 348 151 тыс. руб. Из этого следует, что объем собственного оборотного капитала предприятия значительно превышает сумму запасов и затрат, что говорит об абсолютной устойчивости АО «Липецкстрой».

По результатам анализа можно сказать, что благодаря эффективному функционированию системы финансового управления АО «Липецкстрой» в условиях современной экономической ситуации отличается высоким уровнем финансовой устойчивости за счет:

а) крайне низкой зависимости компании от внешних обязательств;

б) достаточности собственных средств компании для финансирования текущей деятельности;

в) формирования большей доли запасов за счет собственных средств компании;

г) участия значительной доли собственного капитала в финансирования текущей деятельности АО «Липецкстрой»;

д) финансирования большей части активов АО «Липецкстрой» за счет устойчивых источников;

е) наличия собственного оборотного капитала, превышающего сумму запасов и затрат предприятия.

Литература:

1. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК: учебник / Г. В. Савицкая. — 8-е изд., испр. — М.: ИНФРА-М, 2018. — 519 с.

2. Федотова М. А., Тихомиров Д. В., Гусев К. А. Финансовая устойчивость и стоимость активов российских компаний: итоги 2008–2012 гг. // Финансы: Теория и Практика. 2013. № 6

Основные термины (генерируются автоматически): финансовая устойчивость, коэффициент обеспеченности, средство, финансовая устойчивость компании, стоимость компании, заемный капитал, коэффициент автономии, собственный капитал, собственный оборотный капитал, финансовая маневренность.

Галеева Регина Робертовна

Казанский (Приволжский) Федеральный Университет

Институт управления, экономики и финансов

Аннотация

В качестве гипотезы исследования в настоящей статье рассматривается влияние эффективного управления финансовой устойчивостью на рост акционерной стоимости компании. Для доказательства гипотезы было проведено эмпирическое исследование с построением эконометрической модели множественной корреляции, которая выявила воздействие финансовой устойчивости на показатель стоимости, а именно на показатель экономической добавленной стоимости.

Galeeva Regina Robertovna

Kazan (Volga region) Federal University

Institute of management, economics and finance

Abstract

The article’s hypothesis research the impact of the effective management of financial stability to the growth of shareholder value. To prove this hypothesis was conducted an empirical study with the econometric model of multiple correlation, which revealed the impact of financial stability to the level of economic value added.

Библиографическая ссылка на статью:

Галеева Р.Р. Управление финансовой устойчивостью компании как фактор стоимости компании // Современные научные исследования и инновации. 2015. № 6. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/06/53857 (дата обращения: 06.03.2023).

Часто повторяющееся мировые кризисы оказывают значительное влияние на отечественные компании. В связи с чем повышенное внимание уделяется именно управлению финансовой устойчивостью в рамках стоимостно-ориентированного менеджмента. Управление любой компанией – это комплексный процесс, который затрагивает широкий спектр различных сфер и показателей, непосредственно связанных с коммерческой деятельностью организации [1, с. 38].

Управление финансовой устойчивостью компании, по нашему мнению, является одной из наиболее важных составляющих частей системы управлении компанией в целом. Но на современном этапе развития экономики нет единой проработанной системы управления финансовой устойчивостью, как и определения того, что именно заключает в себе в широком смысле понимание финансовой устойчивости компании. Так же не рассмотрено влияние показателей финансовой устойчивости на стоимость компании. Поэтому мы и посвятили наше исследование рассмотрению данной темы.

Гипотеза, представленная в нашей статье заключается в том, что мы предполагаем, что эффективное управление финансовой устойчивостью оказывает положительное влияние на рост акционерной стоимости компании. Финансовая устойчивость компании – это условие развития бизнеса в долгосрочной перспективе, ее способность выживать в условиях кризиса, не теряя способности генерировать достаточный уровень доходности [3, с. 31]. Поэтому предполагается, что компания, поддерживающая свою финансовую устойчивость на довольно высоком уровне, способна достичь повышения курсовой стоимости акций, а, следовательно, и максимизации стоимости компании в целом. В связи, с чем одним из основных способов повышения стоимости компании становится эффективное управление финансовой устойчивостью компании.

Основной задачей менеджмента остается обеспечение инвестиционной привлекательности компании с учетом стабильности ее положения на рынке, способности сопротивляться внешним факторам, быть конкурентноспособной и финансово устойчивой, платежеспособной. Разработка той или иной стратегии для компании должна проходить в индивидуальном порядке с учетом особенностей самой компании и сектора экономики, в котором ведет деятельность хозяйствующий субъект. Мы считаем, что каждая акционерная компания может осуществлять свое управление на основе концепции Value Based Management (VBM), так как главной целью существования каждого акционерного общества является не максимизация прибыли, а максимизация благосостояния собственников. Поэтому внедренение Value Based Management, по нашему мнению, довольно актуально для современных компаний, развивающихся в конкурентных условиях рыночной экономики.

Мы считаем, что для решения задач финансового управления в системе VBM наилучшим образом подходит показатель экономической добавленной стоимости (EVA). Одна из основных причин, согласно которой в нашем исследовании используется показатель экономической добавленной стоимости, согласно зарубежным исследованиям, – тесная взаимосвязь между показателем EVA и MVA (рыночная добавленная стоимость).

В качестве эмпирической базы данных нашего эконометрического исследования было отобрано сорок пять компаний российского финансового рынка. Наибольшую долю, а именно 36%, в выборке составляют компании добычи сырой нефти и природного газа, производство нефтепродуктов. Так же в нашей выборке значительна доля компаний производства, передачи и распределения электроэнергии, что составило 20% от общей суммы. Компании, занимающееся транспортировкой по трубопроводам заняли третье место по количеству данных в нашем исследовании и составили 9% от общего уровня. Не в столь значительном количестве в базу данных вошли компании производства цветных металлов, добычи алмазов, производства прочих основных неорганических веществ, деятельность железнодорожного транспорта, производства механического оборудования, деятельности воздушного транспорта, строительства зданий и сооружений, торговли автотранспортными средствами, компании денежного посредничества, а также деятельности в области телефонной связи. Для выявления динамики все показатели выбираются за четыре года (2010-2013 года). Исследование проводилось с использованием прикладного программного пакета для эконометрического моделирования Gretl (GNU Regression, Econometrics and Time-series Library).

В окончательную модель, построенную методом наименьших квадратов, вошли девять переменных, а именно финансовый рычаг, период погашения дебиторской задолженности, рентабельность собственного капитала, средневзвешенная стоимость капитала, коэффициент текущей ликвидности, коэффициент постоянного актива, коэффициент автономии, коэффициент обеспеченности запасов собственными источниками средств, показатель собственных оборотных средств.

Коэффициент детерминации составил 71,62%, следовательно, независимые переменные на 71,62% объясняют результирующий показатель. Согласно критерию Фишера модель является значимой, адекватной выборочным данным.

Статистика Дарбина-Вотсона свидетельствует об отсутствии автокорреляции остатков, так как значение равно 1,42888. Тест на мультикоррелиарность факторов показывает ее отсутствие между переменными, либо свидетельствует об ее незначимости в данной модели. Тест на гетероскедастичности свидетельствует об эффективности оценок, полученных с помощью метода наименьших квадратов. Так же данный тест показывает несмещённость и состоятельность оценок параметров модели наименьших квадратов. Следовательно, статистические выводы о качестве полученных оценок достаточно разумны.

На основе полученных данных формализуем модель зависимости EVA от факторов:

Y = 0,0836 – 0,0326*Х2 – 0,00001* Х3 + 0,7371* Х6 + 1,2271* Х8 – 0,0464* Х9 + 0,0973* Х12 – 0,3277* Х14 – 0,0324* Х15 +0,0061* Х16

где:

Х2 – финансовый рычаг;

Х3 – период погашения дебиторской задолженности в днях;

Х6 – рентабельность собственного капитала в долях;

Х8 – WACC в долях;

Х9 – коэффициент текущей ликвидности;

Х12 – коэффициент постоянного актива;

Х14 – коэффициент автономии;

Х15 – коэффициент обеспеченности запасов собственными источниками средств;

Х16 – показатель собственных оборотных средств.

В связи с вышесказанным, мы можем сделать вывод о том, что перечисленные показатели значимы для нашей модели и имеют тесную связь с показателем EVA.

Таким образом в результате тестирования гипотезы мы выявили, что финансовая устойчивость компании является не только гарантом стабильности компании на рынке, но и гарантом увеличения стоимости компании. Управление финансовой устойчивостью необходимо для прогнозирования результатов и достижения целевых показателей устойчивости для максимального повышения показателя экономической добавленной стоимости. Как показывает наше исследование, управление финансовой устойчивостью в системе VBM имеет место не только быть, но и приносить результаты. Для достижения поставленных целей необходимо обеспечить и поддерживать финансовое равновесие и целостность компании в постоянно изменяющихся условиях внешней и внутренней среды, для чего и необходимо изучение, управление финансовой устойчивостью в одной системе с другими показателями эффективности деятельности. Ведь общим критерием эффективности компании на рынке является именно максимизация ее стоимости.

Мы рекомендуем применять нашу модель на практике, так как она демонстрирует прирост стоимостного показателя EVA как результат. Для достижения максимального эффекта необходимо осуществлять мониторинг, анализировать в динамике показатели финансовой устойчивости и внедрить эффективную систему управления финансовой устойчивостью компании. Как мы выяснили, управление финансовой устойчивостью для целей VBM будет более эффективным в комплексе управления с рентабельностью собственного капитала, ликвидностью, дебиторской задолженностью, нахождением оптимального уровня леверижда и стоимостью капитала.

Библиографический список

- Исламова А.М. Модель эффективного управления деятельностью хозяйствующего субъекта // Аудит и финансовый анализ. – 2013. – №2. – с. 422-43

- Корепин Д. Техника расчета показателя EVA на основе бухгалтерских данных / Корепин Д.// Финансовый директор. – 2011. – №4.

- Мельцас Е.О., Рыблов В.А. Управление финансовой устойчивостью как важнейшим фактором развития предприятия // Бухучет в строительных организациях. – 2010. – №6. – с. 31-34

- Стрельник Е.Ю., Нуретдинова Р.Р. Ключевые показатели эффективности в управлении корпоративными финансоами // Экономический вестник Республики Татарстан. – 2014. – №3. – с. 52-57

- Strelnik E. U. , Usanova D. S., Khairullin I. G. Key Performance Indicators in Corporate Finance // Asian Social Science. — 2015 – No. 11.

Количество просмотров публикации: Please wait

Все статьи автора «Галеева Регина Робертовна»

Любой бизнес представляет собой совокупность процессов. Для успешного ведения бизнеса необходимо грамотно ими управлять, поэтому принятие тех или иных управленческих решений должно соответствовать поставленным перед организацией целям, а также быть подкреплено реальными аргументами и основываться на данных, описывающих текущую ситуацию в компании. Для получения таких данных осуществляется анализ финансового состояния.

Анализ информации заключается в транслировании имеющихся вводных данных в аналитические выводы. Анализ финансового положения может производиться в перспективе, очерченной целями или характером принимаемых на основании его результатов решений – краткосрочной или долгосрочной

Если речь идет о краткосрочной перспективе, то основное внимание уделяется оценке уровня платежеспособности компании. Если же аналитические данные лягут в основу долгосрочных целей, то приоритетной является оценка финансовой устойчивости. То есть анализ финансовой устойчивости компании – весомая и неотъемлемая компонента общего финансового анализа.

Финансовая устойчивость – характеристика, позволяющая оценить степень стабильности положения организации, которая заключается в наличии финансовых резервов, позволяющих осуществлять и поддерживать ей свою деятельность – производить и продавать товары, работы и услуги, выплачивать полученные кредиты, а также, что немаловажно, сохранять профицит бюджета, то есть поддерживать ситуацию, когда доходы превышают расходы. Это один из фундаментальных показателей, по которым можно судить о стабильности предприятия.

Цель проведения анализа – выполнить оценку финансовой независимости компании, достаточности имеющегося капитала, способности обходиться без использования привлеченных средств, а также для установления динамики независимости.

Анализ может проводиться как самой фирмой для обеспечения непрерывного входящего потока денежных средств и дальнейшего грамотного распределения, так и сторонними лицами для выбора варианта максимально выгодного вложения своих средств.

Заказать индивидуальную консультацию эксперта по автоматизации финансового учета

Процедуру анализа финансовой устойчивости можно разбить на несколько подзадач:

- выбор показателей;

- выявление резервов, способствующих повышению эффективности;

- выработка мер по укреплению финансовой устойчивости.

Источник данных

Анализ проводится с использованием данных финансовой отчетности компании, в частности – бухгалтерского баланса. Источником информации также может являться управленческая отчетность. В ходе анализа используются абсолютные и относительные показатели, а вычисленные значения коэффициентов сравниваются с базовыми (усредненными или нормативными) величинами.

Проанализировав бухгалтерскую отчетность фирмы, можно получить понимание общей картины ее финансовой устойчивости. При его проведении обращают внимание на то, какие у фирмы источники финансирования, как выглядит структура активов, а также как они изменяются с течением времени.

Информация, содержащаяся в балансе, может использоваться для анализа и внутренними, и внешними пользователями. Среди внешних пользователей выделяют кредиторов, инвесторов, клиентов, налоговые органы и других заинтересованных лиц. В категорию внутренних пользователей входит руководство организации, собственники, совет директоров, руководители подразделений.

Основополагающие критерии определения стабильности финансового положения фирмы – устойчивый рост прибыли и капитала, сохранение и повышение ее платежеспособности. Чем устойчивее финансовое положение, тем больше гарантий, что бизнес останется успешным.

Этапы анализа финансовой устойчивости

Общепринятая методика анализа финансовой устойчивости состоит из четырех этапов, а именно:

- установка целей, которые преследует анализ, и применяемых подходов;

- проведение оценки качества информации, полученной для использования в анализе;

- выбор методов;

- проведение анализа и обработка результатов.

На первом этапе производится установка целей анализа финансовой устойчивости организации, а также выбор применяемого подхода. При этом возможны следующие подходы:

- сравнение рассчитанных значений показателей организации с нормативными значениями по отрасли;

- сравнение значений показателей за текущий отчетный период с данными прошедших периодов;

- сравнение значений показателей организации со значениями показателей иных фирм.

На втором этапе выполняется оценка качества полученной информации. Информация, используемая для анализа, должна отвечать определенным требованиям: она должна быть полной, достоверной и объективной. Кроме того, полученной информации должно быть достаточно для проведения анализа.

На третьем этапе осуществляется выбор наиболее оптимального для данной организации метода оценки финансовой устойчивости.

На четвертом этапе выполняется непосредственно анализ, обрабатываются полученные результаты, являющиеся основой для принятия решений по управлению бизнесом, его поддержанию и развитию.

Основные показатели

Стабильность положения организации оценивают при помощи абсолютных (основных) и относительных показателей.

Абсолютные показатели дают представление, в каком состоянии находятся финансовые запасы организации, и каким источниками для их покрытия она располагает.

Среди основных показателей выделяют следующие три:

- собственные оборотные средства (СОС);

- собственные и долгосрочные заемные источники (СДИ);

- итоговая сумма источников формирования запасов (ОВИ).

При проведении анализа при помощи данных коэффициентов рассчитывается абсолютное изменение значений показателя за выбранный период, а также темп изменения. На основании значений трех показателей определяется тип финансовой устойчивости организации.

Относительные показатели позволяют оценить степень, в которой различные факторы определяют финансовое положение компании. В частности, появляется возможность понять уровень важности внешних финансовых источников.

Поможем разобраться, как правильно оценить финансовую устойчивость предприятия. Закажите бесплатную консультацию!

При этом важно помнить, что анализ финансовой устойчивости не сводится к простому вычислению значений коэффициентов и последующему соотнесению их с нормативными или базовыми показателями. Итогом проведения анализа должно стать обоснованное заключение по нынешнему состоянию дел компании, которое станет основой для принятия решений по поддержанию или улучшению ситуации. В данном контексте расчет коэффициентов – лишь шаг комплексного процесса, а не итог.

Коэффициент автономии

С помощью коэффициента автономии, показывающего долю собственного капитала в активах компании, можно определить уровень ее зависимости от заемных средств.

Формула расчета данного показателя выглядит следующим образом:

или

или

Значение = 0,5 считается нормативным, то есть приемлемым, при котором компания способна рассчитываться по всем имеющимся обязательствам, используя лишь собственные резервы. Оптимальный показатель лежит в диапазоне от 0,6 до 0,7. Увеличение доли собственных средств – явный признак того, что у компании снижается уровень зависимости от займов, а существенные финансовые риски отсутствуют.

Этот коэффициент представляет большой интерес, как для самой компании, так и для кредиторов. Чем выше доля, которую занимают собственные средства в капитале, тем более высокой является потенциальная привлекательность компании для кредиторов. Причина – большая степень вероятности, что заемщик будет способен рассчитаться со своими долгами, используя имеющиеся резервы.

Коэффициент соотношения собственных и заемных средств

Представляет собой пропорцию, в которой соотносятся привлеченные и собственные средства компании. Иными словами, по нему можно судить, сколько единиц заемного капитала приходится на каждую единицу собственного.

Коэффициент вычисляется по формуле:

или

или

Нормативным коэффициент считается, если его значение составляет 0,5. Если показатель лежит в диапазоне от 0,5 до 0,7, то можно говорить о финансовой независимости компании, и данное соотношение является оптимальным. Если показатель приобретает значение выше 0,7, то организация находится в неустойчивом состоянии, присутствует риск банкротства из-за сильного преобладания заемного капитала над собственным. Нормальной ситуация с высокими значениями показателя может быть только для организаций, в которые денежные средства поступают довольно быстро и регулярно. Величина, значение и колебания данного показателя являются объектом повышенного интереса со стороны кредиторов, инвесторов и банков.

Коэффициент финансовой устойчивости

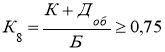

По значению коэффициента финансовой устойчивости можно сделать вывод, финансирование какой доли активов осуществляется из надежных и стабильных источников, и на основе этого оценить, в какой мере компания зависит от средств заемщиков. Надежными источниками считаются те, которые используются компанией больше года.

Данный показатель рассчитывается по следующей формуле:

или

или

Для данного показателя нормативное значение находится в промежутке между 0,8 и 0,9. Если значение коэффициента выше нормы, на предприятии наблюдается рост независимости от заемных средств, компания успешно распоряжается собственными средствами и остается платежеспособной. Если значение коэффициента ниже нормативного, финансовая независимость компании снижается, повышается риск банкротства. Значение показателя ниже 0,75 должно стать тревожным сигналом для организации, поскольку она может попасть в зависимость от кредиторов.

Коэффициент маневренности собственного капитала

По коэффициенту маневренности можно определить, насколько организация независима в плане наличия в ее распоряжении собственных оборотных средств. Вычислив коэффициент маневренности, можно выяснить, какая часть своих средств используется компанией для того, чтобы поддерживать свою деятельность.

Для вычисления коэффициента маневренности используется формула:

или

или

Формула расчета показателя может также принимать другие виды. Например, если у организации имеются долгосрочные обязательства, то формула будет выглядеть иначе:

или

или

Третья вариация формулы для вывода показателя с учетом альтернативного варианта оценки собственных оборотных средств будет принимать вид:

или

или

Как интерпретировать полученные результаты вычислений? Если показатель не превышает 0,3, то организация считается финансово зависимой, присутствует риск неплатежеспособности. Если показатель находится на отметке 0,5, то маневренность собственного капитала соответствует нормативному значению. Хорошим можно считать показатель от 0,6 – высокое значение говорит о том, что финансовое состояние компании хорошее, она является платежеспособной.

Коэффициент краткосрочной задолженности

Позволяет оценить, какова часть краткосрочных обязательств организации в итоговой сумме обязательств.

Для расчета используется следующая формула:

или

или

Нормативного значения в данном случае нет, а логика интерпретации довольно проста: чем ниже значение коэффициента, тем в более привлекательном финансовом состоянии находится предприятие. Соответственно, при положительной динамике изменения показателя повышается зависимость организации от краткосрочных обязательств, ее финансовая устойчивость снижается.

Степень платежеспособности организации

Степень платежеспособности – коэффициент, позволяющий организации оценить свою способность оплачивать имеющиеся обязательства. В зависимости от того, в какой диапазон попадают значения показателя, можно делать выводы о степени, в которой бизнес зависим (или независим) от средств кредиторов.

Коэффициент платежеспособности вычисляется по формуле:

или

или

Для описанного выше показателя нормативное значение находится в интервале между 0,5 и 0,7. Если значение коэффициента меньше 0,5, то организацию можно считать зависимой от различных источников финансирования. Если же значение показателя выше нормативного, уровень платежеспособности компании достаточно высок.

Если показатель не превышает 0,5, это уже достаточное основание, чтобы считать организацию зависимой от различных источников. Диапазон от 0,5 до 0,7 характерен для нормативного значения показателя. Если же полученный результат вычислений выше нормативного значения, то уровень платежеспособности компании оценивается как высокий.

Пример расчета коэффициентов в программных продуктах 1С

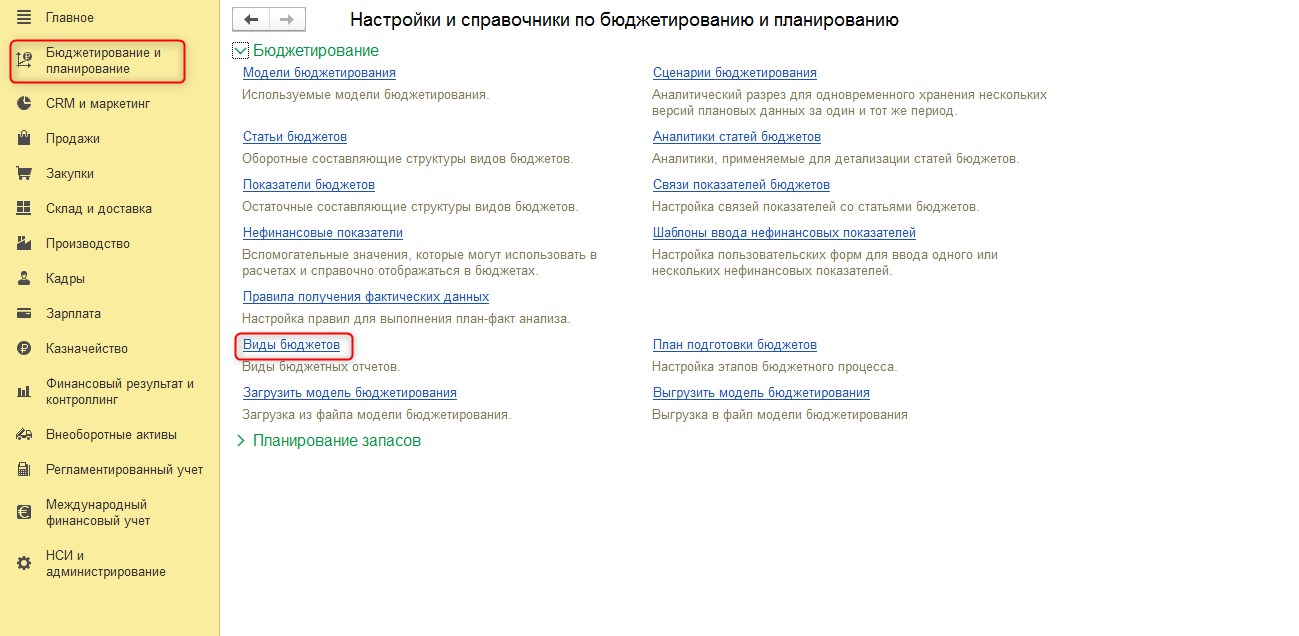

Традиционным инструментом, при помощи которого можно вычислять коэффициенты, является MS Excel. Но расчет показателей финансовой устойчивости можно автоматизировать полностью с помощью функционала программных продуктов на платформе 1С:Предприятие – 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист. Данную задачу можно решить при помощи функционала подсистемы «Бюджетирование», где имеется возможность создавать и настраивать виды отчетов, указывать необходимые показатели и настраивать формулы их вычисления.

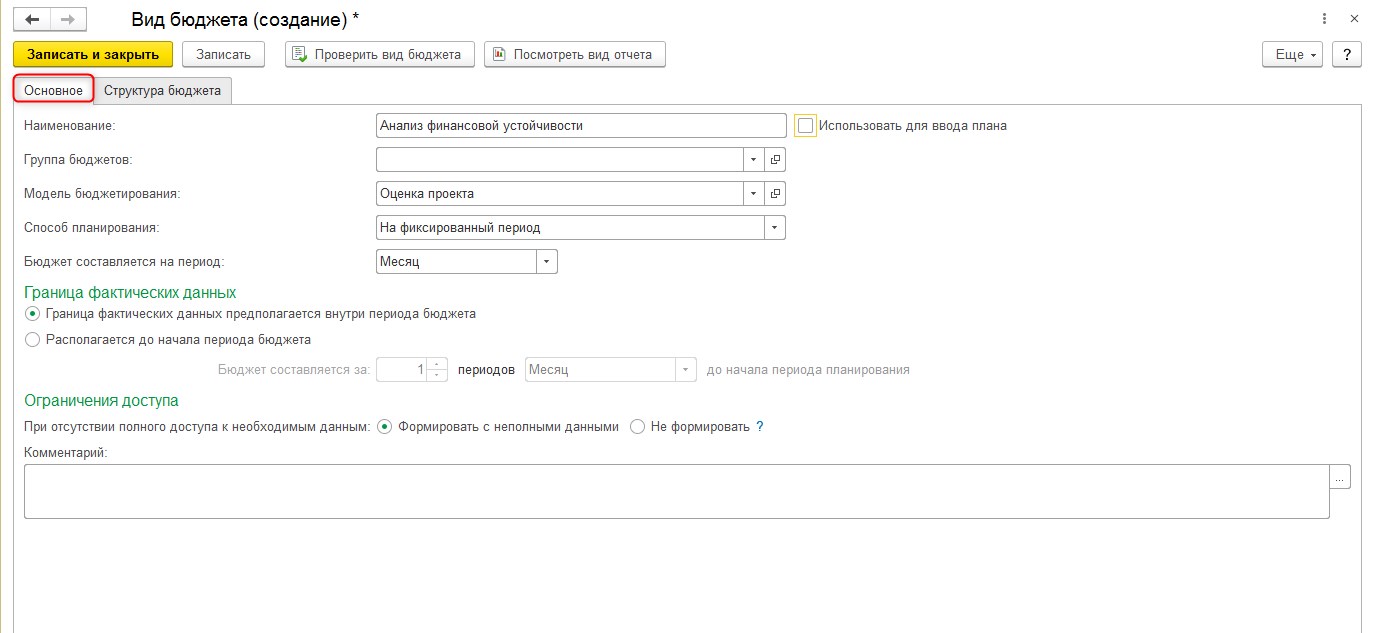

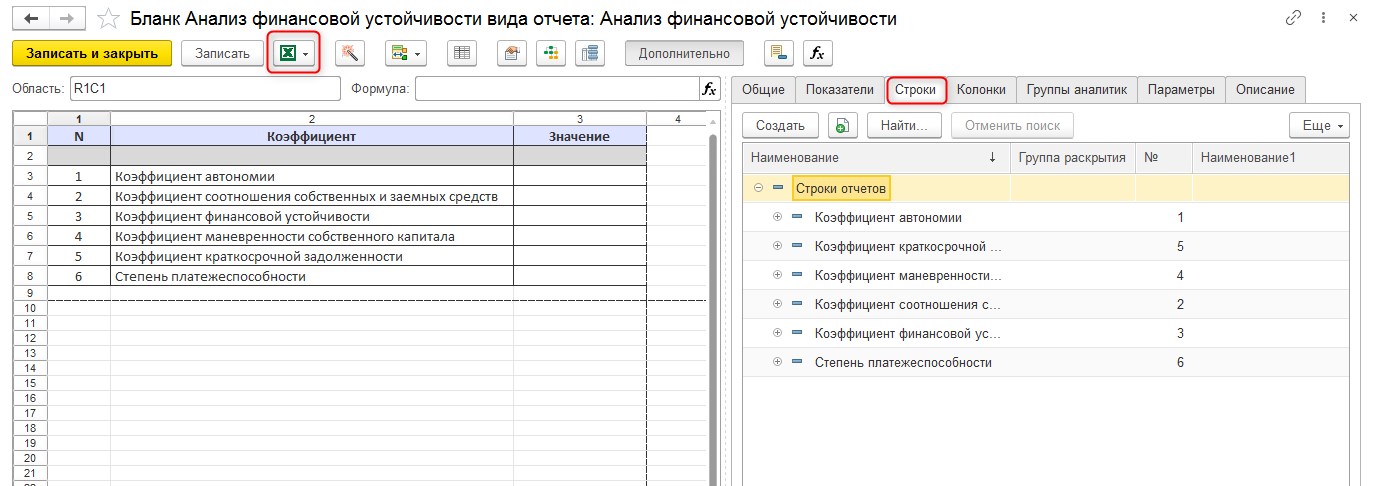

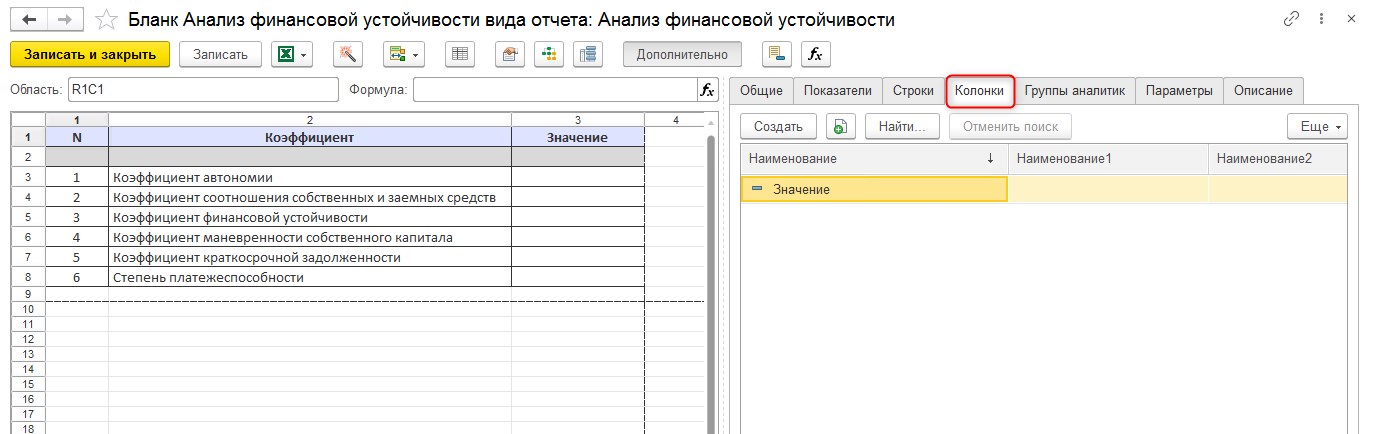

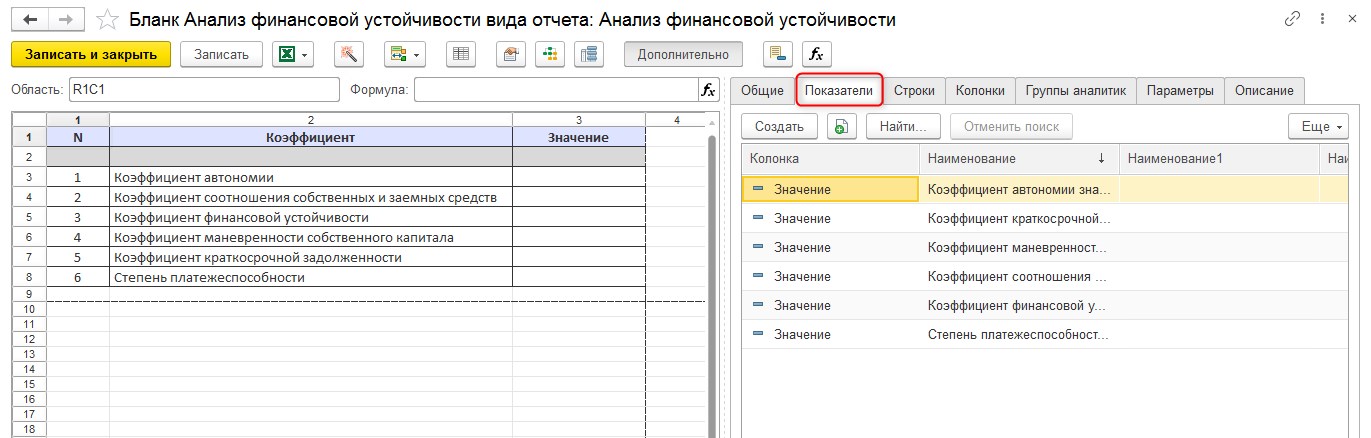

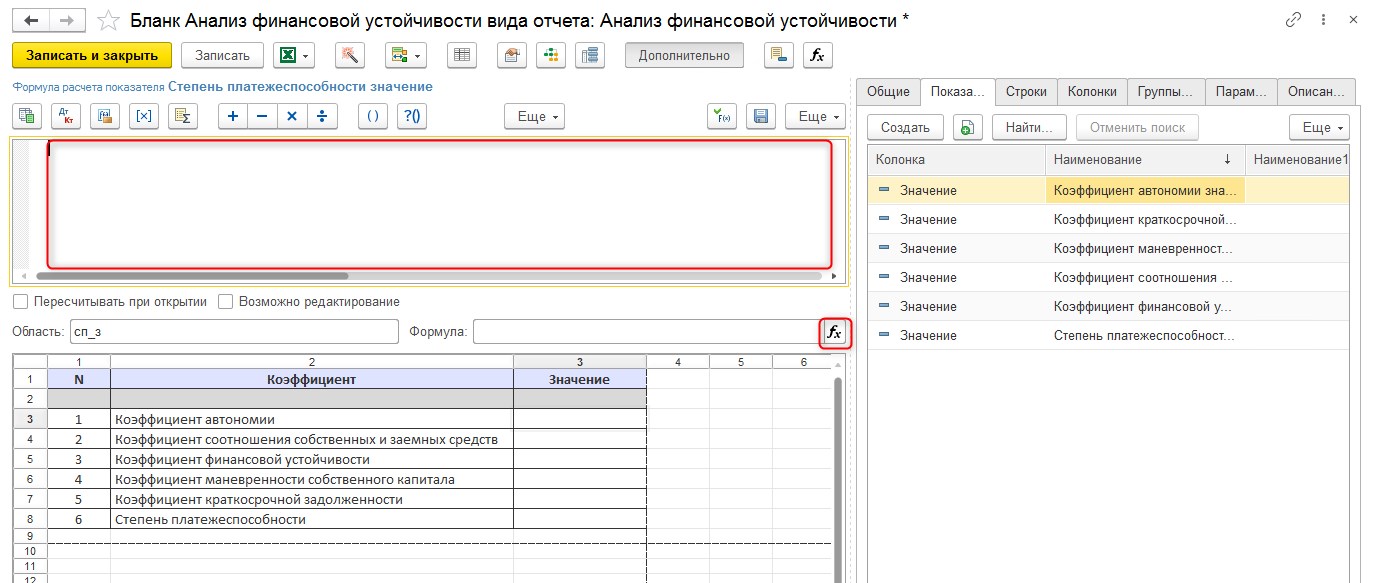

Рассмотрим пример расчета показателей в 1С:ERP. В разделе «Бюджетирование и планирование» перейдем в «Виды бюджетов» и создадим новый вид бюджета.

Для созданного вида бюджета заполняем вкладку «Основное».

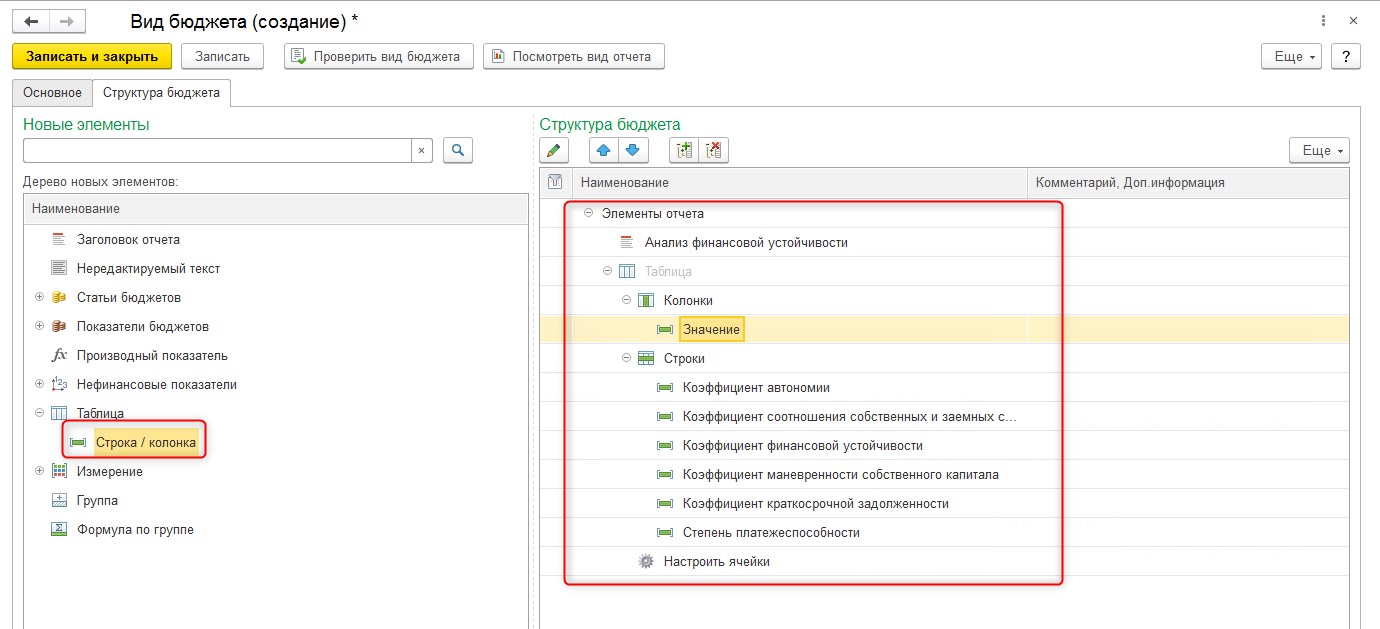

Затем на вкладке «Структура бюджета» создадим структуру нового бюджета в правой части окна, выбрав элементы из левой (заголовок отчета, таблица, строка/колонка).

Автоматизация анализа финансовой устойчивости от экспертов 1С:ERP

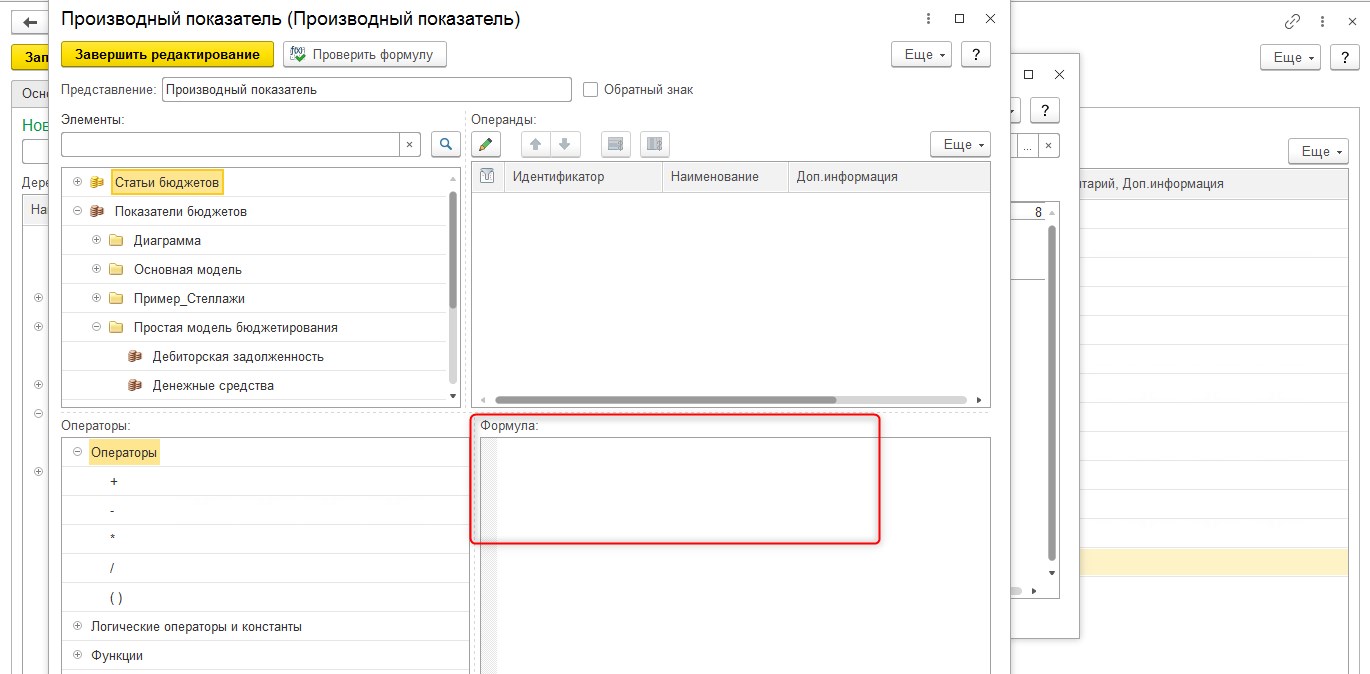

В созданном виде бюджета при помощи элемента «Настроить ячейки» настроим формулы расчета значений для каждого коэффициента.

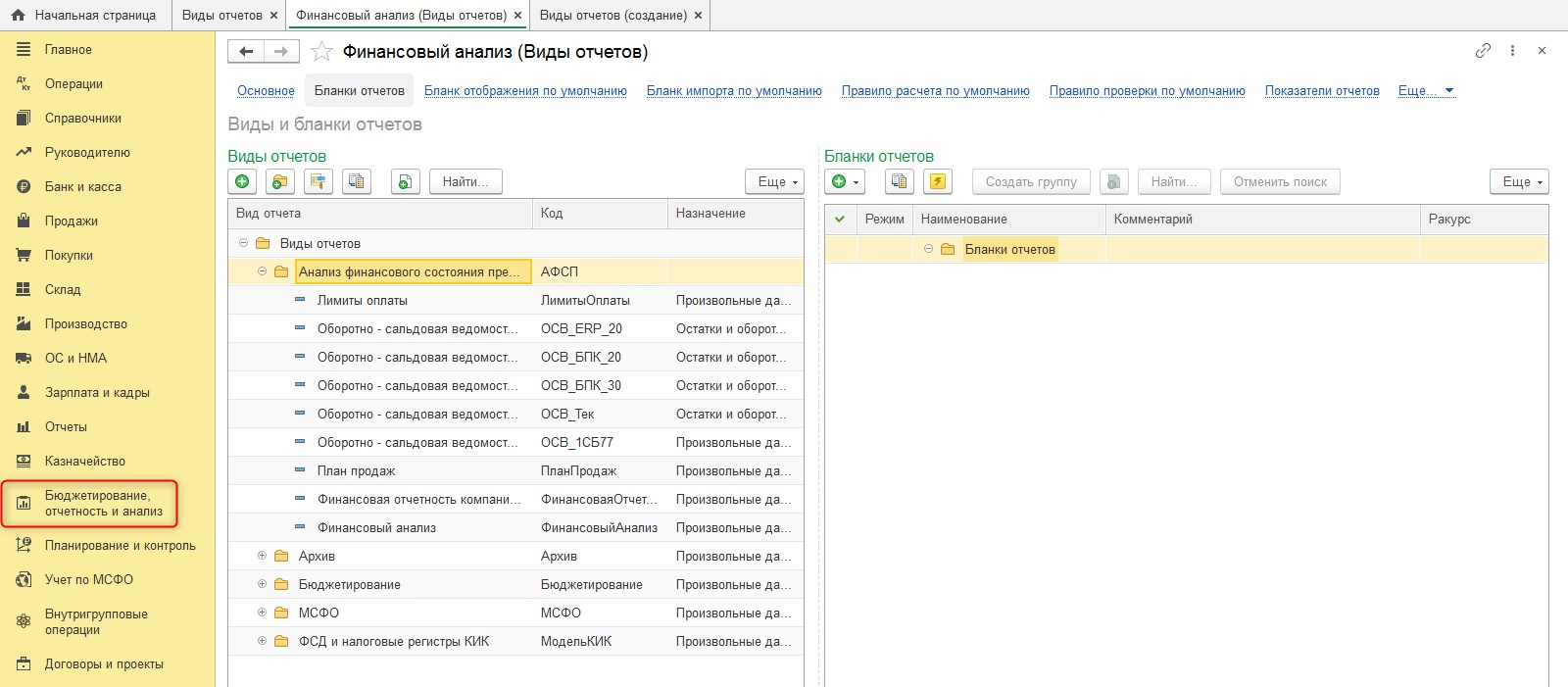

Рассмотрим также пример расчета коэффициентов в 1С:УХ. Для настройки возможности расчета коэффициентов воспользуемся функциями раздела «Бюджетирование, отчетность и анализ». В справочнике «Виды отчетов» создадим новый вид отчета.

Вид отчета может быть загружен из MS Excel. Для созданного вида отчета нужно настроить перечень строк. Данная настройка выполняется по нажатию «Дополнительно». В открывшемся окне выбираем вкладку с наименованием «Строки» и создаем новые строки.

Также для вида отчета нужно добавить новые колонки на вкладке «Колонки».

Ячейки, находящиеся на пересечении строк и колонки, будут показателями отчета. На вкладке «Показатели» требуется создать новые показатели. Затем показатели следует перенести в макет на соответствующие ячейки отчета.

Современная система 1С:Управление холдингом для простого учета финансовой устойчивости крупных предприятий

Для каждого показателя отчета настроим формулу, по которой будет рассчитываться его значение.

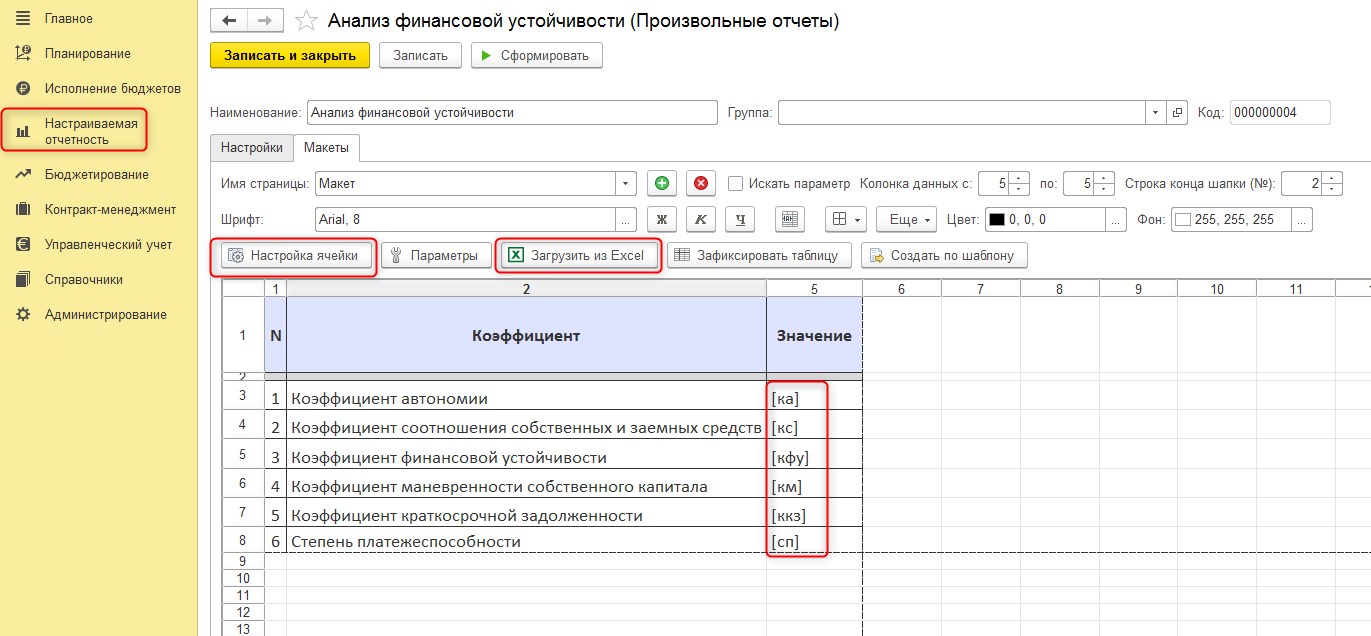

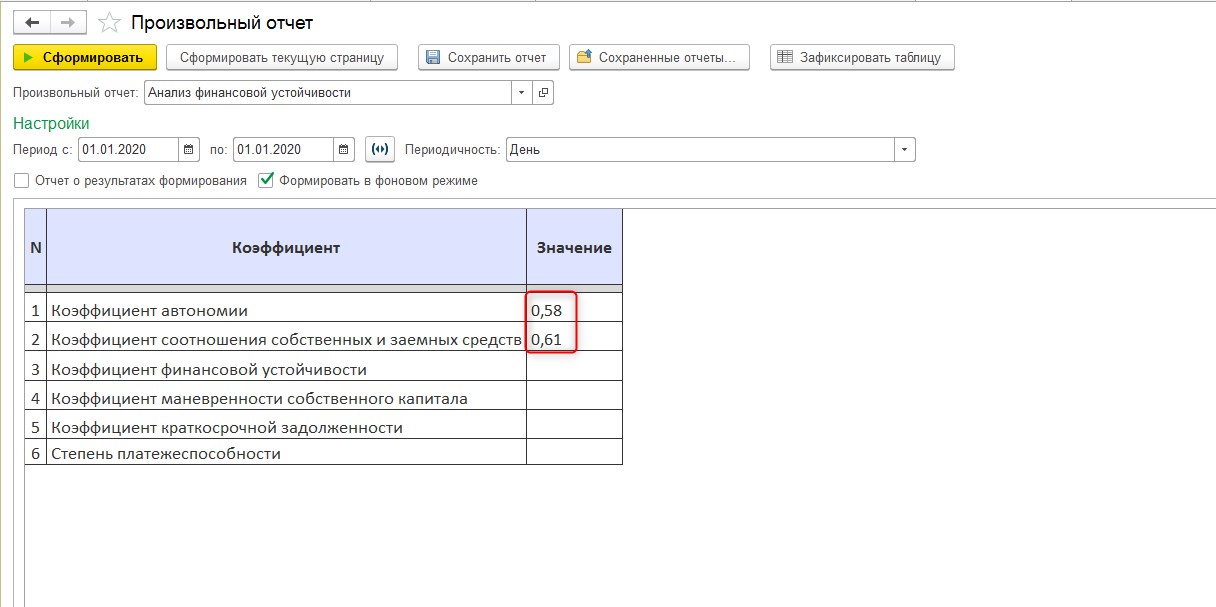

Далее рассмотрим пример расчета показателей в WA:Финансист. Для создания инструмента расчета коэффициентов воспользуемся функционалом раздела «Настраиваемая отчетность», где перейдем в «Произвольные отчеты» и создадим новый. Макет отчета может быть загружен из MS Excel.

Далее при помощи кнопки «Настройка ячейки» или непосредственно в самих ячейках отчета зададим имена ячейкам.

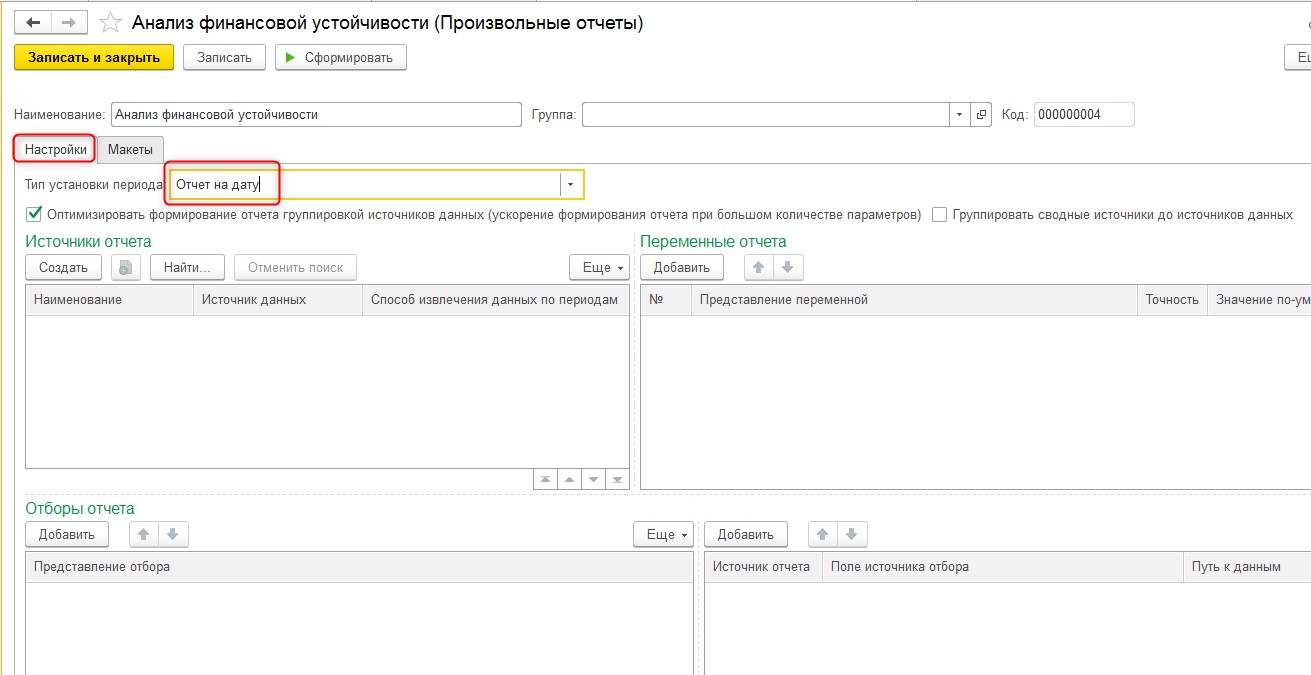

На вкладке «Настройка» созданного произвольного отчета выберем тип «Отчет на дату».

Универсальное решение WA:Финансист для анализа финансовой устойчивости. Собственное решение от ведущих партнеров 1С!

Далее по кнопке «Настройка ячейки» настроим расчетную формулу для каждого показателя.

Важность финансовой устойчивости как характеристики действующего бизнеса сложно переоценить. Без постоянной работы над оптимизацией структуры активов и капитала сохранять стабильное финансовое положение будет становиться все более трудновыполнимой задачей. Для оценки состояния дел предприятия требуется регулярный анализ его финансовой устойчивости путем применения системы коэффициентов. В качестве главного источника данных, на основе которых будет проводиться анализ, выступает бухгалтерский баланс организации.

Значения коэффициентов сопоставляются с базовыми. И уже на основании результатов проведенного анализа руководством разрабатываются и принимаются управленческие решения с целью поддержания и/или повышения уровня финансовой устойчивости.