Некоторые тезисы из работы по теме Управление денежными потоками компании как фактор повышения ее стоимости

ВВЕДЕНИЕ

В сложившихся условиях развития современной экономики главенствующим элементом в управлении деятельности организации является максимизация ее рыночной стоимости. Все задачи, стоящие перед финансовым менеджментом компании, направлены на оптимизацию и увеличение эффективности операционных, финансовых и инвестиционных процессов. Успешная реализация всех мероприятий в рамках круга задач оказывает влияние на стоимость компании.

Актуальность данной работы обусловлена тем, что показатель стоимости компании отражает картину ее развития и эффективности бизнес-процессов как для внутреннего анализа, так и для третьих лиц: кредиторов и инвесторов. Для аппарата управления необходимо понимать, какие направления для оптимизации существуют в осуществлении максимизации стоимости бизнеса. Одним из таких направлений является способность компании генерировать свободный денежный поток, как совокупный поток всех выгод, которые может извлечь из компании инвестор в будущем, оценивающий эти возможности в настоящий момент.

………………..

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ПОВЫШЕНИЯ СТОИМОСТИ КОМПАНИИ

1.1. Стоимость компании: сущность, оценка и подходы к оценке

Основы финансового менеджмента свидетельствуют о том, что его приоритетной целью является максимизация рыночной стоимости компании. Все компании, акции которых находятся в свободном обращении на рынке ценных бумаг, сталкиваются с необходимостью создания стоимости для своих акционеров. Под стоимостью бизнеса понимается инвестиционная или внутренняя оценка будущих денежных выгод владельцев капитала с учетом риска их вложений. Для финансовых менеджеров таких компаний вопрос стоит не в том, почему нужно оценивать стоимость бизнеса, а в том каким образом этого достичь. По мнению Томаса Коупленда, все управленческие решения должны основываться на стоимостном мышлении, основными компонентами которого являются :

• формирование целевых установок и индикаторов;

• управление бизнес-портфелем;

………….

Однажды, заняв высокую должность в финансовом подразделении довольно крупной компании, я была неприятно удивлена: управленческий отчет о прибылях и убытках этой компании показывал вполне оптимистичные цифры и положительную динамику, при этом денежных средств катастрофически не хватало. Деятельность компании сильно зависела от сроков поставки оборудования и запасных частей из-за рубежа, и в результате постоянных задержек с оплатой нарушался операционный цикл, портились отношения с долгосрочными клиентами, возникала упущенная выгода. Надо что-то с этим делать, подумала я и принялась за управление денежными потоками организации.

В чем суть управления денежными потоками?

В качестве вводного слова расскажу о том, что такое управление денежными потоками на предприятии с теоретической точки зрения.

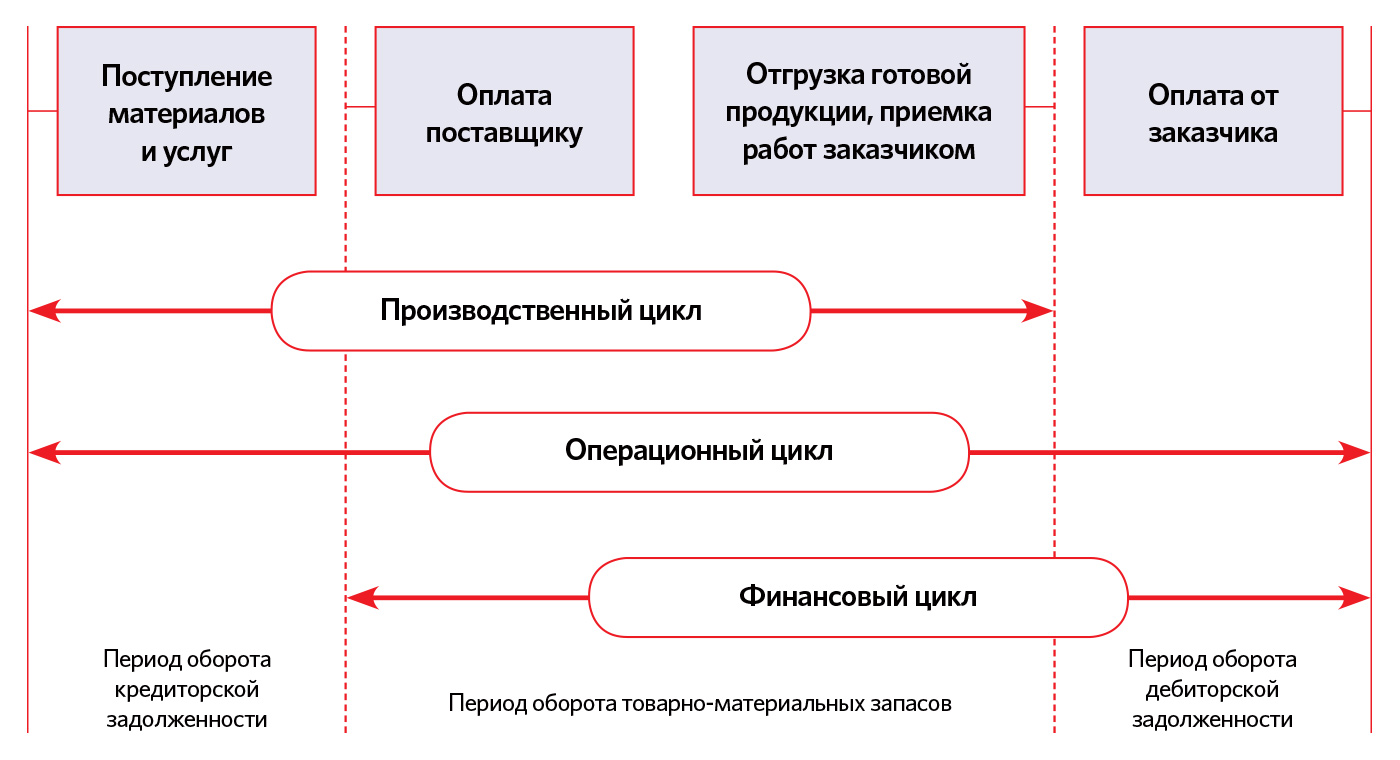

Денежный поток – это самый ликвидный из оборотных активов предприятия. Управление денежными потоками вписано в цикл управления оборотным капиталом и тесно вязано с другими процессами (см. рисунок 1).

Рисунок 1. Цикл оборота оборотного капитала

Денежные средства на расчетном счету используются для оплаты поставщикам и подрядчикам за товары (сырье, материалы) и услуги. В процессе использования сырья возникает незавершенное производство, которое через некоторое время формирует готовую продукцию на складе отгрузки. Готовая продукция продается клиенту и образуется дебиторская задолженность, которая в итоге дает деньги на расчетном счете, увеличенные на сумму прибыли.

Чем дольше у предприятия операционный цикл, тем на более долгий промежуток времени денежные средства выводятся из оборота, больше кассовый разрыв. Но операционным циклом мы, финансисты, можем управлять лишь опосредованно и в незначительной мере. Куда большую пользу мы можем принести, управляя финансовым циклом предприятия.

Напомню взаимосвязь операционного и финансового циклов на рисунке 2.

Рисунок 2. Связь финансового и операционного циклов

То есть наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности.

В теории все понятно, а вот на практике многие сталкиваются с трудностями. Разделим процесс управления фиинансовыми потоками на три вида деятельности:

- Оперативное управление денежными потоками.

- Контроль денежных потоков.

- Планирование денежных потоков.

Наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности

Оперативное управление денежными потоками

Суть оперативного управления денежными средствами сводится к налаженному ежедневному процессу проверки поступлений и выполнения оплат. С одной стороны, не должен быть упущен ни один платеж. С другой, вся деятельность должна занимать как можно меньше рабочего времени.

Личный опыт

На момент моего прихода в компанию проведением платежей занималась бухгалтерия, участок банк-касса (см. также подробнее про эквайринг, его виды и схему работы). Счета в оплату визировались у руководителя подразделения (виза проставлялась прямо на счете) и складывались бухгалтеру в специальный лоток. Те менеджеры, которым оплата счета требовалась срочно, постоянно звонили бухгалтеру с просьбой оплатить. Иногда менеджеры злоупотребляли несовершенством схемы и проводили срочные оплаты по договоренности с подрядчиками.

Контролем сроков поступления оплат от покупателей не занимался никто.

Быстро оценив ситуацию, я предприняла три важных шага:

- автоматизировала ввод заявок на расходование денежных средств в системе «1С:Управление производственным предприятием»,

- сформировала казначейство, для начала состоящее из одного казначея,

- с боем, но добилась своевременного инвойсинга.

Ежедневными обязанностями казначея стали:

- проверки остатков по всем счетам всех компаний группы (да-да у нас было несколько компаний) на начало дня;

- сверка приходов на расчетный счет с планами приходов и с отчетом «Дебиторская задолженность по срокам долга» (о нем чуть позже);

- подбор и проверка заявок на оплату. В приоритете находятся заявки с просроченным сроком оплаты и с пометкой «срочно»;

- корректировка планов оплат на неделю в соответствии с новыми исходными данными по поступлениям;

- формирование так называемых «внутренних», «казначейских» заявок. К их числу относятся выплата заработной платы, оплата налогов, кредитов, оплаты внутри компаний группы, другие схожие платежи;

- формирование итогового реестра на оплату на текущий день;

- контроль выполнения обязательств по кредитным договорам.

В результате руководители подписывали в электронном виде заявки на расходование денежных средств, финансовый директор – итоговый реестр оплат на текущий день, а бухгалтер на участке банк-касса получал готовый реестр счетов в оплату не позднее 13 часов дня и успевал сделать всю ежедневную работу. Для увеличения эффекта отмечу, что ежедневно оплачивалось до 150 счетов.

Остановлюсь подробнее на автоматизации заявок на расходование денежных средств.

Заявка на расходование денежных средств – это документ, имеющий все атрибуты счета: дату оплаты, контрагента, назначение платежа, сумму. Но кроме этого заявка имеет такие атрибуты как:

- центр финансовой ответственности,

- приоритет,

- статья бюджета,

- статус.

Заявка может иметь алгоритм согласования, что важно для громоздких штатных структур.

Получив счет на оплату, менеджер проекта или сотрудник департамента закупок, или иной сотрудник, вводит в «1С:Управление производственным предприятием» новую заявку на расходование денежных средств и связывает ее с договором с заказом покупателя, по которому будет происходить расходование и с расходными документами от поставщика и с соответствующим бюджетом ЦФО.

Таким образом, всем участвующим в процессе пользователям видно, по какому ЦФО эта заявка, к какому конкретно Заказу покупателя она относится, была ли выполнена поставка товара (оказание услуг) если от этого зависят сроки оплаты и т.д. Заявка не будет поставлена в оплату, пока не подойдет срок оплаты.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Вероятность пропустить неправильный или намеренно ошибочный счет снижается в разы, а количество свободных денежных средств компании увеличивается.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Личный опыт

Ввели чуть позже платежные дни и мы. Правда на это ушло еще около полгода, пока мы разобрались с безотказной работой платежной системы и подчистили просроченные платежи поставщикам.

Еще одной важной задачей для казначея стало управление денежными средствами дочерних компаний, находящихся в регионах и странах СНГ. Ранее каждая «дочка» управляла ДС самостоятельно, используя беспроцентное финансирование «мамы». Чаще всего это выглядело так: в регионах все платежи платились с опережением, счета от региональных «дочек» в сторону «мамы» выставлялись и оплачивались исправно, тем самым приводя к кассовому разрыву у «мамы».

В обязанности казначея было введено управление денежными средствами дочерних компаний и применение к ним те же принципов оплаты, что и в головной компании. Чуть позже мы объединили компании и выделили их в виде филиалов, что еще больше повысило управляемость, но уже другая история, расскажу ее в следующий раз.

Кроме того, еженедельно казначей формировал отчет «Дебиторская задолженность по срокам долга», в стандартном виде (таблица 1).

Таблица 1. Отчет «Дебиторская задолженность по срокам долга»

|

Заказ |

Не просрочено |

Просрочено от 1 до 10 дней |

Просрочено от 11 до 30 дней |

Просрочено от 31 до 90 дней |

Просрочено более 90 дней |

|

… |

|||||

|

… |

И работал с просроченной дебиторской задолженностью методом написания писем с напоминанием о необходимости оплаты, звонков, в особо запущенных случаях писал претензии в официальной форме.

Третьим и не менее важным шагом стала автоматизация процесса инвойсинга в компании.

Инвойсинг – это выставление счетов заказчикам. В зависимости от вида деятельности компании им могут заниматься как менеджеры по продажам, так и специальные люди, такие как бухгалтера на участке выручка.

Личный опыт

В идеале счет покупателю должен выставляться не позже дня продажи товара / оказания услуги. Совсем в идеале – все счета должны быть на предоплату. Но мы живем в реальном мире, поэтому часто сталкиваемся не только с объективными постоплатными условиями в договорах, но и с обидными проволочками в выставлении счетов, потому что у ответственного за выставление счета:

- нет окончательной суммы,

- нет времени,

- он забыл.

Для компании все это оборачивается снижением ликвидности, поэтому важно, во-первых, автоматизировать все счета, которые можно автоматизировать. Например, с фиксированной суммой договора, ценой за штуку и т.д. Во-вторых, провести ряд организационных мер, направленных на высвобождение времени у ответственного за выставление счетов на выставление этих самых счетов.

В нашем случае таким организационным мероприятием стало внедрение графика fast closing и привязка KPI работника к этому графику.

Контроль денежных потоков

В результате автоматизации и организационного преобразования оперативного управления денежными потоками свободных денежных средств и свободного рабочего времени сотрудников станет больше, но компания не достигнет всех поставленных перед ней целей.

Потому что если сроки оплаты всех заявок на расходование денежных средств будут «предоплата» а сроки всех инвойсов, выставленных клиенту, будут «30 дней постоплаты», то кассовый разрыв все еще будет увеличиваться.

Правильным решением будет разработка единой платежной политики внутри компаний группы, которая описывает стандартные сроки оплаты в договорах и методы оптимизации, если такого срока добиться не удается (см. таблицу 2).

Таблица 2. Пример платежной политики компании.

|

Средняя дебиторская задолженность |

Срок оплаты в договоре с поставщиком |

Методы оптимизации |

|

30 календарных дней |

45 календарных дней |

|

|

30 календарных дней |

30 календарных дней |

Скидка за 15 дней более ранней оплаты |

|

30 календарных дней |

Предоплата |

Если это разовая работа – договориться о предоплате с клиентом. Если это часть рутинного ежемесячного процесса, провести анализ, намного ли дешевле текущий поставщик, чем аналогичный с 30 днями постоплаты, заключение долгосрочных договоров с ограниченным кругом поставщиков |

Личный опыт

Мы разработали корпоративные правила, в соответствии с которыми сроки оплат поставщикам были фиксированы:

- предоплата для заказных позиций и закупок из-за рубежа,

- 45 дней постоплаты для остальных счетов.

Мы выделили среди обязанностей финансового контролера ежедневный контроль за заключаемыми договорами и получаемыми счетами.

В договорах он должен был проверять сроки оплаты и корректировать условия в соответствии с корпоративными. При невозможности корректировки – искать вместе с ответственным варианты оптимизации цены контракта.

Каждый день отсрочки платежа имеет для компании свою цену и выражается она в формуле:

P = WACC * Договорная цена / 365

Где P – стоимость одного дня отсрочки платежа, выраженная в %,

WACC – средневзвешенная стоимость капитала предприятия.

Таким образом, финансовый контролер проверял договоры на соответствие корпоративным нормам, а казначей проверял созданные на основании договоров заявки на оплату на соответствие договорным условиям и бюджету. У несвоевременного, неправильного платежа просто не было шансов.

Планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода.

Планирование денежных потоков

Ранее я неоднократно ссылалась в статье на бюджет и соответствие заявок бюджету.

Собственно планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода. Можете запланировать крупную инвестицию или выбрать наиболее выгодное финансирование.

Однако всем известно, что не бывает 100% точных прогнозов и любые бюджеты нужно не только сформировать и утвердить, но и постоянно корректировать в дальнейшем.

Личный опыт

Мы формировали бюджет доходов и расходов на год и привязывали к нему бюджет движения денежных средств на основании данных о сроках оплат из договоров. В местах, где поступление/расход не было привязано к занесенному в «1С» договору, брали средние сроки оборота дебиторской и кредиторской задолженности.

Факт исполнения бюджетов заполнялся автоматически из оплаченных заявок на расходование денежных средств и поступлений (разнесенных с необходимыми нам аналитиками).

Финансовые контролеры раз в месяц контролировали факт выполнения бюджетов и инициировали корректировки, если те были необходимы. Руководители ЦФО вносили корректировки и новый месяц жили, уже исходя из нового бюджета. Таким образом, это был скорее обновляющийся прогноз, нежели строгий бюджет. У нас в компании всех, в том числе собственников, это устраивало, потому что помогало видеть актуальную ситуацию, а не стройные планы.

Для оперативного планирования мы использовали платежный календарь, в который попадали все прогнозируемые поступления (составленные на основании выставленных счетов) и все заявки на расходование денежных средств. На основании платежного календаря мы могли распоряжаться средствами в краткосрочном периоде, например, купить валюту про запас на выгодном курсе или положить срочный депозит на неделю.

Конечно, и управлять денежными средствами и планировать их можно только при наличии хорошей автоматизации процессов. Мы использовали «1С:Управление производственным предприятием» для реализации наших целей, оно подошло к нашим бизнес-процессам идеально. Но я уверена, что многие компании найдут подходящую именно им систему – выбор-то большой!

Содержание

- Классификация денежных потоков

- Планирование денежных потоков

- Учет и контроль движения средств в соответствии со статьями планирования

- Анализ движения средств

- Автоматизированная система управления денежными потоками

Хозяйственная деятельность предприятия связана с осуществлением финансовых операций. Управление денежными потоками – это одна из наиболее важных задач финансового менеджмента. Для обеспечения платежеспособности компании и выполнения всех финансовых обязательств необходимо рациональное распределение и управление денежными потоками в организации.

Управление денежными потоками предприятия базируется на принципах:

- эффективности;

- ликвидности;

- сбалансированности;

- достоверности.

Принцип эффективности должен быть реализован в управлении денежными потоками компании при помощи финансового инвестирования временно свободных денежных средств. Если в компании регулярно формируется большой объем остатков денежных средств, то, фактически, эти остатки, как актив, носят неэффективный характер, т.к. не приносят дохода до момента их использования в операционной деятельности.

Принцип ликвидности заключается в управлении кассовыми разрывами (временным дефицитом денежных средств), когда отрицательный денежный поток синхронизируется с положительным денежным потоком в определенный период времени.

Принцип сбалансированности подразумевает сбалансированность по видам, суммам, периодам времени и прочим существенным характеристикам (см. классификацию ниже). Обеспечение финансового равновесия и профицита путем оптимальной балансировки объемов поступления и расходования денежных средств – основная цель управления денежными потоками организации.

Принцип достоверности требует наличия определенной информационной базы для управления денежными потоками, а также стандартизации подходов к учету денежных средств.

Реализация этих принципов возложена на казначейство, в задачи управления денежными потоками на предприятии которого входит:

- увеличение оборачиваемости средств;

- снижение количества и объема кассовых разрывов;

- управление денежными потоками, связанными с различными типами деятельности — операционной деятельностью, финансовой деятельностью и инвестиционной деятельностью;

- повышение эффективности использования имеющихся финансовых ресурсов и т.п.

Рисунок 1. Сбалансированный денежный поток на примере программного продукта «WA: Финансист».

Классификация денежных потоков

Организация работы казначейства начинается с классификации денежных потоков, которая должна быть адаптирована к учетной системе. Такой процесс может быть осуществлен по ряду признаков.

| Признак | Денежный поток |

|---|---|

| Масштаб обслуживания процессов | Предприятия Структурного подразделения Отдельной хозяйственной операции |

| Вид деятельности | Совокупный денежный поток Текущая деятельность Инвестиционная Финансовая |

| Направление движения | Входящий Исходящий |

| Форма | Безналичный Наличный |

| Сфера обращения | Внешний Внутренний |

| Продолжительность | Краткосрочный Долгосрочный |

| Достаточность | Избыточный Оптимальный Дефицитный |

| Вид валюты | В национальной валюте В иностранной валюте |

| Предсказуемость | Планируемый Непланируемый |

| Непрерывность | Регулярный Дискретный |

| Стабильность | Регулярный с равномерными интервалами Регулярный с неравномерными интервалами |

| Оценка | Текущий Будущий |

Управление денежными потоками предприятия связано с реализацией трех этапов:

- планирование денежных потоков предприятия (поступлений и выплат);

- учет и контроль движения средств в соответствии со статьями планирования;

- анализ движения средств и отклонения фактических показателей от плановых (с использованием различных методов).

Планирование денежных потоков

На этапе предварительного планирования на предприятиях формируется бюджет движения денежных средств (БДДС), в соответствии с которым и осуществляются финансовые операции. В зависимости от вида деятельности компании, перечень статей, включаемых в БДДС, может быть различным. Каждое предприятие имеет свою модель, поэтому необходим механизм, который бы позволял качественно организовывать управление денежными потоками коммерческой организации.

Бюджет движения денежных средств может быть составлен отдельно по каждому центру финансовой ответственности (ЦФО) и/или юридическому лицу, входящему в группу компаний, а затем консолидирован в общий документ. Кроме того, могут использоваться различные сценарии планирования, валюты, рассчитываться различные показатели и т.д. Ниже приведен пример консолидированного бюджета движения денежных средств и сравнение двух сценариев планирования: квартального (по месяцам) и годового (по кварталам). Бюджет составлен в разрезе валюты документа, валюты управленческого учета, которые в данном случае совпадают, и валюты сценария. Кроме того, рассчитано отклонение одного сценария от другого в абсолютном выражении и в процентах.

Рисунок 2. Формирование консолидированного БДДС на примере программного продукта «WA: Финансист».

На этапе оперативного планирования денежных потоков еще одним удобным инструментом является платежный календарь. Платежный календарь представляет собой совокупность заявок на расходование денежных средств и планируемых денежных поступлений. Платежный календарь обычно составляется с детализацией до мест хранения денежных средств — банковских счетов и касс компании. При составлении платежного календаря автоматически проверяется его выполнимость — достаточность денежных средств в местах их хранения – и определяются кассовые разрывы.

Учет и контроль движения средств в соответствии со статьями планирования

Учет и контроль осуществляется на этапе оперативного планирования, когда формируются и согласовываются в рамках бюджета документы оперативного плана, например, заявки на расходование денежных средств, плановые поступления денежных средств, а затем исполняются в соответствии с лимитами бюджета.

Рисунок 3. Заявка на расход денежных средств на примере программного продукта «WA: Финансист».

Важным моментом является возможность оперативного согласования документов оперативного плана в целях учета и контроля денежных потоков в режиме реального времени.

Анализ движения средств

Анализ движения денежных средств можно проводить при помощи сравнения плана и факта, различных сценариев, рассчитывая различные отклонения и показатели, например, плановый чистый денежный поток и фактический денежный поток.

Рисунок 4. Дашборд руководителя в системе «WA: Финансист».

Автоматизированная система управления денежными потоками

Эффективная работа казначейства в современных условиях зависит от применения различных методов управления денежными потоками и внедрения высокотехнологичных информационных систем.

Автоматизированная система управления денежными потоками должна обеспечивать:

- реализацию поддержки процедур согласования документов (бюджетов движения денежных средств, заявок на расход денежных средств и т.д.);

- создание электронных документов по учету денежных средств (например, заявок на расход, платежных поручений);

- формирование отчетности, необходимой для контроля исполнения платежей, выполнения регламентов платежной системы, бюджетов движения денежных средств;

- возможность настройки расширенной аналитики, которая необходима для анализа в конкретной компании;

- формирование платежного календаря;

- разграничение прав доступа к финансовой информации для разных пользователей согласно их роли в компании.

Автоматизация процессов управления при помощи программного решения «WА: Финансист» отвечает всем приведенным выше требованиям. Решение помогает эффективно управлять денежными потоками на всех трех этапах: планирования, поступлений и выплат, учета и контроля движения средств, анализа движения средств с использование различных видов отчетов. Решение дает гибкие возможности аналитики, так как имеет обширный программный функционал и методологию управления денежными потоками, основанную на лучших практиках, применяемых на крупных и малых предприятиях в Москве и других регионах России.

Внедрение «WA: Финансист» позволяет организации использовать универсальный механизм, что повышает эффективность не только управления денежными потоками, но и других направлений финансового менеджмента, таких как бюджетирование, управленческий учет и контракт-менеджмент.

Материал предоставлен компанией «RG-Soft»

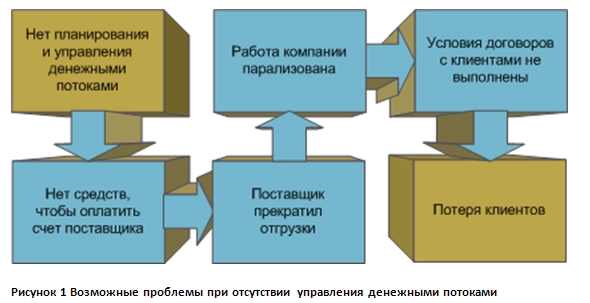

В наше время, когда заемные средства резко подорожали, особенно актуальными стали проблемы планирования и управления денежным потоками1.

Необходимость управления денежными потоками можно проиллюстрировать на следующем примере.

Предположим, мы не планируем денежные потоки нашей компании, следовательно, мы не можем предсказывать кассовые разрывы. Это приводит к тому, что в конце месяца у нас нет денег чтобы оплатить счет от нашего поставщика. Мы обещаем оплатить этот счет в следующем месяце. Такие обещания дают разные сотрудники разным поставщикам. Из-за отсутствия системы управления денежными потоками мы не можем быть уверены в том, что такая же ситуация не произойдет в следующем месяце. Подобные проблемы возникают во многих организациях. В результате с частью важных поставщиков мы можем испортить отношения, нарушить устоявшуюся цепочку поставок, а значит и ухудшить взаимоотношения с клиентами.

Это лишь одна из возможных ситуаций. Недостаточное внимание к планированию и управлению денежными потоками приводит к нехватке ликвидности, нарушениям в сроках оплаты, ухудшению взаимоотношений с контрагентами, необоснованному использованию дополнительных заемных средств и т.п.

Почему возникают кассовые разрывы?

Неплатежеспособность возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, если формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства. Чаще всего эти проблемы являются результатом неправильно организованных платежей или нарушения условий платежей.

Проблему неправильно организованных платежей можно охарактеризовать на следующем примере. Специфика отрасли может подразумевать некоторую отсрочку поступления денежных средств от клиентов. Наличие существенной дебиторской задолженности и плохая работа с ней может приводить к недостатку денежных средств для оплаты текущей деятельности предприятия. Проблема неправильно организованных платежей может быть решена только комплексно на этапах бюджетирования и на этапе оперативного управления платежами.

Проблема нарушения условий платежей, как клиентами компании, так и самой компанией решается преимущественно на этапе оперативного планирования за счет более качественной работы с клиентами по закрытию дебиторской задолженности. Если в компании существует регламент фиксации планируемых поступлений денежных средств, то при нарушении этих планов становится возможным оперативно установить какие именно контрагенты нарушают условия платежей. Рассмотрим подробнее одну из возможных методик управления денежными потоками, основанную на нашем опыте внедрения систем управления денежными потоками.

Основные этапы управления денежными потоками

Управление денежными потоками можно представить как последовательность следующих этапов:

- Бюджетирование / скользящее планирование;

- Сбор информации о планируемых платежах;

- Проверка и утверждение платежей;

- Оперативное планирование платежами.

Более подробно взаимосвязь этих этапов показана на рисунке 1.

Бюджетирование

На этапе бюджетирования, исходя из плана продаж и закупок, составляются планы движения денежных средств на промежуток времени (бюджеты движений денежных средств (БДДС)). Уже на этом этапе можно выявить потенциальные кассовые разрывы и принять необходимые меры.

Бюджеты расходов денежных средств могут также нести функцию ограничения «аппетитов» подразделений. В дальнейшем все платежи будут планироваться таким образом, чтобы вписываться в рамки существующих бюджетов. Если подразделение израсходовало все лимиты по данной статье ДДС, обычный пользователь не может оформить «Заявку на расходование денежных средств» и платежный документ.

Как правило, БДДС составляются на месяц, квартал или год. Составление БДДС с нуля — достаточно трудоемкий процесс, так как требуется обработать большой массив информации о предстоящих доходах и расходах. Чтобы облегчить этот процесс часто за основу берутся данные предыдущих периодов.

Таким образом, использование бюджетирования движений денежных средств помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств.

Скользящее планирование

Скользящее планирование – технология планирования, предполагающая после прохождения определенного этапа деятельности изменять планы на будущее, «отдаляя» их границу на длину пройденного этапа. Например, еженедельно составлять план на ближайшие 12 недель. При этом, как правило, детальность планов уменьшается пропорционально «удаленности» соответствующего периода от точки планирования.

Такая технология планирования имеет ряд преимуществ перед традиционным бюджетированием. Традиционное бюджетирование иногда сравнивают с планированием «в стену»: компания не видит своего будущего за пределами границ бюджета. Например, есть бюджет на год. В начале последнего месяца нам известны планы только на месяц вперед, что во многих случаях неприемлемо. Согласование бюджетов на следующий период планирования довольно долгий процесс, и многие службы компании оказываются в ситуации, когда планы известны на весьма ограниченный срок.

Процесс ведения скользящего планирования обычно более трудоемкий, т.к. требует регулярного пересмотра текущей ситуации и изменения планов, но с другой стороны при вовлечении в процесс всех заинтересованных людей дает более качественный прогноз. т. н. Одним из способов привлечения конечных пользователей является использование т. н. «Предварительных заявок» в которых указывается лишь наиболее общие реквизиты платежей: подразделение, статья, сумма. Однако этих данных вполне достаточно для составления бюджета скользящего планирования.

Глубину (срок) планирования следует выбирать по деятельности производственно-финансового цикла. Возможно планирование, например, на 3 месяца или 12 недель вперед. Это позволяет получить следующие результаты, например, при понедельном планировании:

- знать предполагаемые доходы и расходы с точностью до недели;

- предпринять заблаговременные шаги по предотвращению периодов неплатежеспособности;

- отслеживать «план-факт» еженедельно и оперативно реагировать на ухудшение ситуации (неплатежеспособность) или новые возможности — ее улучшения (дополнительные доходы).

Главное преимущество скользящего планирования — при приближении конца периода видно, что делать дальше.

Оперативное планирование

Этап оперативного планирования предназначен для планирования текущих потребностей и поступлений денежных средств. Конечной целью оперативного планирования является, главным образом, платежный календарь, который позволяет выявить кассовые разрывы более точно. В большинстве программных продуктов платежный календарь составляются на основе планируемых поступлений и заявок на расходование денежных средств (далее просто заявок). В заявках сотрудники организации указывают реквизиты предстоящего платежа.

В платежном календаре отображаются планируемые остатки денежных средств на начало и конец периода по каждому банковскому счету. Однако этих данных может быть недостаточно для анализа причин кассовых разрывов. Поэтому почти всегда используется дополнительная детализация по статьям ДДС, а иногда и по контрагентам, договорам и др.

Таблица 1 Пример платежного календаря

|

01.04.2009 |

02.04.2009 |

||

|

Банковский счет 1 |

Начальный остаток |

1000 |

-200 |

|

Приход |

500 |

1000 |

|

|

Расход |

1700 |

500 |

|

|

Конечный остаток |

-200 |

300 |

|

|

Контрагент 1 |

Приход |

500 |

1000 |

|

Расход |

|||

|

Контрагент 2 |

Приход |

||

|

Расход |

1700 |

500 |

|

|

Банковский счет 2 |

Начальный остаток |

200 |

200 |

|

Приход |

50 |

40 |

|

|

Расход |

50 |

50 |

|

|

Конечный остаток |

200 |

190 |

|

|

Касса 1 |

Начальный остаток |

100 |

50 |

|

Приход |

50 |

||

|

Расход |

50 |

||

|

Конечный остаток |

50 |

100 |

Таким образом, модуль оперативного планирования решает следующие задачи:

- Регистрация планируемых расходов и поступлений денежных средств;

- Сверка с бюджетом, контроль остатков и резервирование средств;

- Процесс утверждения заявок;

- Планирование оплат с помощью удобных интерфейсов распределения заявок по банковским счетам и дням.

Проверка и утверждение документов

Оперативное планирование не может ограничиваться отражением заявок и корректировкой платежного календаря. Важно провести предварительный отбор и проверку заявок. Они должны быть согласованы с ответственными лицами компании, причем процедура согласования должна быть достаточно быстрой. Для этого предназначен этап утверждения документов.

Наиболее распространенная схема утверждения документов выглядит следующим образом. Инициатор составляет заявку на расходование денежных средств. Руководитель подразделения проверяет правильность заполнения полей заявки. В зависимости от подразделения, количество проверяющих может быть различным. Срочным заявкам разумно назначать укороченный путь утверждения. Наконец, ответственный за оплату проверяет возможность включения заявки в платежный календарь.

Этап утверждения документов необходим не только для фильтрации заявок, он несет еще и функцию улучшения коммуникаций внутри компании. Утверждая заявки, ответственные лица становятся более осведомленными о деятельности компании, что повышает качество принимаемых решений.

Отчетность и анализ

Анализ движения денежных потоков – это, по сути, определение моментов и величин притоков и оттоков денег. Основной целью анализа денежных потоков является, прежде всего, анализ финансовой устойчивости и доходности предприятия. Во многом темпы развития и финансовая устойчивость предприятия определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации позволяет пользоваться меньшими кредитами и эффективно использовать имеющиеся денежные средства, уменьшает объемы «упущенной выгоды» и т.п.

Действительно, рациональное формирование денежных потоков способствует ритмичности операционного цикла предприятия и обеспечивает рост объемов производства и реализации продукции. При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке и т.п.

Заключение

Управление денежными потоками является важным фактором ускорения оборота капитала предприятия. Это происходит, во-первых, за счет сокращения продолжительности операционного цикла. Во-вторых, за счет более экономного использования собственных и как следствие, уменьшения потребности в заемных средствах. Поэтому эффективность работы предприятия в значительной степени зависит от организации системы управления денежными потоками.

Кроме того, система управления денежными потоками необходима для выполнения как стратегических, так и краткосрочных планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

1 Денежный поток [cash flow] — разница между доходами и издержками экономического субъекта (разница между полученными и сделанными платежами). В целом это сумма нераспределенной прибыли фирмы и ее амортизационных отчислений, сберегаемых для формирования собственного источника денежных средств на будущее обновление основного капитала. Иными словами, Д. п. — чистая сумма денег, фактически полученная фирмой в данном периоде.

Обеспечение деятельности организации денежными средствами было и остаётся приоритетной задачей любого бизнеса. Большинство компаний в России сегодня нуждаются в свободных деньгах для осуществления операционной, финансовой деятельности и инвестиционных процессов. Несовершенство финансовых методик и инструментов, используемых на предприятиях, является одной из причин возникновения недостатков денежных средств. Проблему могут представлять как операционные кассовые разрывы, так и отсутствие денежного потока, достаточного для осуществления текущей деятельности и реализации краткосрочных инвестиций.

Привлечение внешних источников сопряжено с определёнными сложностями, но в любой компании можно обнаружить значительные резервы при эффективном использовании собственных финансовых ресурсов. Деньги – это всегда ограниченный ресурс в любой организации. Поэтому успех любого проекта и деятельности предприятия в целом зависит от эффективности использования денежных источников.

Само понятие «денежный поток» применяют к непрерывному движению доходов и расходов организации при осуществлении всех финансовых операций. Основными задачами в управлении движением денежных средств являются сбалансирование сумм поступлений и расходов и синхронизация потоков во времени для достижения финансового равновесия компании с учётом стратегии долгосрочного развития бизнеса.

Механизмы и методы управления денежными потоками

Управляют денежными потоками предприятия с помощью системы методов, которые берут за основу при принятии управленческих решений насчёт формирования, распределения и использования финансовых ресурсов компании и эффективной организации их оборота.

Управление движением денежных средств исходит из следующих принципов:

Рисунок 1 — Принципы управления денежными потоками

Механизм управления движением денежных потоков заключается в анализе доходов и расходов, планировании (бюджетировании), финансовом моделировании и постоянном контроле. Оптимизация денежных потоков предприятия представляет собой процесс подбора таких форм их организации, которые учитывают отраслевую специфику и индивидуальные особенности его бизнес-процессов. Оптимизированное движение денежных средств компании приведёт к росту чистого денежного потока.

Достигается это следующим комплексом мероприятий:

- эффективной финансовой, налоговой и ценовой политикой;

- повышением эффективности работы с претензиями для взыскания вовремя и в полном объёме дебиторской задолженности и штрафных санкций;

- сокращением расходов в текущей деятельности организации;

- уменьшением периода хранения материальных оборотных средств;

- использованием наиболее эффективных методов амортизации основных активов;

- повышением эффективности процессов производства и качества бизнес-процессов предприятия в целом.

Разбалансированность финансовых потоков повышает риск банкротства

Ключевую роль в системе оптимизации движения денежных средств организации играет их сбалансированность во времени. Дело в том, что разбалансированность во времени положительного и отрицательного финансовых потоков создает для компании сразу несколько серьёзных экономических проблем.

Таблица 1 — Отрицательные последствия дисбаланса денежных потоков

| Дефицитный денежный поток | Избыточный денежный поток |

|

|

Как показывает практика, результатом такого дисбаланса является низкая ликвидность чистого денежного потока (даже при высоком уровне его формирования) в отдельные периоды времени, и как следствие — снижение уровня платежеспособности предприятия. Если продолжительность и частота таких периодов увеличиваются, то предприятие может оказаться перед угрозой банкротства.

Классификация денежных потоков

При оптимизации движения денежных средств компании во времени их классифицируют по двум характеристикам:

- по уровню «нейтрализуемости» (способность изменяться во времени) выделяют денежные потоки поддающиеся и не поддающиеся изменению. Например, период лизинговых платежей может согласовываться сторонами, следовательно это изменяемый по времени финансовый поток. Налоговые платежи всегда фиксированы по времени, поскольку законодательно установлены сроки их уплаты, которые нельзя нарушать.

- по уровню предсказуемости выделяют денежные потоки полностью предсказуемые, недостаточно предсказуемые и абсолютно непредсказуемые. Здесь объектом оптимизации выступают предсказуемые потоки.

В процессе оптимизации денежных потоков в первую очередь обеспечивается их сбалансированность по периодам времени. Для этого используют два основных метода: синхронизацию и выравнивание.

Синхронизация производится на основе ковариации положительного и отрицательного финансовых потоков. В процессе синхронизации требуется повысить уровень корреляции между двумя денежными потоками. Эффект, достигнутый применением этого метода оцениваются с помощью коэффициента корреляции. В процессе оптимизации данный коэффициент должен стремиться к единице.

Целью выравнивания является «сглаживание» объемов денежных потоков по отдельным интервалам исследуемого периода времени. Оно позволяет минимизировать сезонные и циклические отличия в образовании доходов и расходов, сбалансировать средние остатки денежных средств и повысить уровень ликвидности. Эффективность этого метода оптимизации денежных потоков оценивают с помощью коэффициента вариации или среднеквадратического отклонения (необходимо добиться снижения этих показателей).

Конечным этапом оптимизации движения денежных средств является обеспечение условий увеличения чистого денежного потока организации, что приведёт к росту темпов экономического развития компании за счёт собственных источников и снизит его зависимость от внешних источников финансовых ресурсов. На основе результатов оптимизации денежных потоков предприятия выстраивается система планов эффективного использования финансов предприятия и внедрена система контроля результатов их исполнения (с учетом отраслевой специфики организации).

Оперативное управление движением денежных средств

Определяется денежный поток только по статьям, связанным с текущей деятельностью предприятия — реализацией товаров, выполнением работ и предоставлением услуг. Данные статьи, как правило, находятся в отдельной группе справочника «Статьи движения денежных средств». Деньги будут накапливаться, если финансовый поток стабильно положительный. Постоянное накопление денег в условиях инфляции обесценивает их, и компания теряет собственные средства. Поэтому так важно контролировать доходы и расходы. Для этого в справочнике «Статьи движения денежных средств» создают соответствующие статьи и размещают их в отдельных группах.

Временно свободные средства необходимо разместить по другим статьям. Это могут быть выплаты дивидендов учредителям (финансовая деятельность), закупки оборудования, приобретение акции других компаний, выдача кредита или валютные или иные вложения (инвестиции в бизнес или активы). Абсолютные значения сумм денежных потоков не столь важны, как их изменение во времени. Руководитель видит структурные изменения общего финансового потока организации и в моменты экономических спадов его основная задача — не допустить сокращения чистого денежного потока.

Во время экономических спадов и кризисов на первый план выходит необходимость в прогнозе и планировании потребности компании в собственных и привлечённых финансовых ресурсах в среднесрочном и долгосрочном периодах. Этой цели служит «Бюджет движения денежных средств» (БДДС), который составляется ежемесячно в соответствии со стратегическими целями предприятия.

При этом, в программе возможно планирование и на более длинный срок, например, на 12 месяцев. В этом случае ежемесячно проводится план-фактный анализ платежей и поступлений (т.е. контроль выполнения промежуточных целей). Для этой цели в отчете «Обороты по статьям движения денег» предусмотрен специальный режим «План-фактный анализ». Для обеспечения стабильно высокой платежеспособности предприятия планирование движения денежных потоков в вашем предприятии должно стать непрерывным процессом.

«Автоматизация финансовых задач» от компании EFSOL — это решение, которое позволит не только оптимизировать денежные потоки вашего предприятия, что приведёт к повышению его ликвидности и платёжеспособности, но и ускорить оборачиваемость активов и сократить срок принятия управленческих решений.

Отраслевая специфика деятельности компании и особенности бизнес-процессов определяют, какие программные продукты подойдут вам наилучшим образом.

Материалы по теме:

- Платежный календарь в «1С:Управление холдингом»

- Формирование управленческого баланса на примере действующей компании

- Автоматизация системы KPI для расчета мотивации сотрудников

- Аудит информационных систем в сфере финансов

- Снижение производственных затрат предприятия