В современном мире в условиях жесткой конкуренции вопрос управления дебиторской задолженностью играет важную роль в повышении эффективности управления оборотными активами любой компании. Компании могут инвестировать значительные денежные средства в дебиторскую задолженность, тем самым лишая себя мобильности и возможности осуществлять активную инвестиционную деятельность, снижая ликвидность. Управление дебиторской задолженностью осуществляется посредством разработки кредитной политики, а именно решения вопроса о том, кому предоставлять товарный кредит, на каких условиях и на какой срок. Грамотно разработанная кредитная политика позволяет максимизировать денежный поток и компенсировать риск, принимаемый на себя компанией, что в конечном счете повышает стоимость компании и благосостояние акционеров.

Кредитная политика подразумевает решение следующих немаловажных вопросов:

- об определении срока предоставления кредита (период времени, в течение которого дебитору представляется отсрочка платежа);

- о стандартах кредитоспособности (определение кредитного рейтинга покупателя и вытекающих отсюда размеров допустимых сумм кредита);

- о системе сбора платежей (политика и процедура истребования дебиторской задолженности, показатели, отражающие нарушения в оплате и пр.);

- о скидках, представляемых за раннюю оплату (размер скидок и период, в течение которого ими можно воспользоваться).

Для того чтобы решить эти вопросы и разработать кредитную политику, адекватную выбранной стратегии развития компании, необходимо:

- проанализировать существующую дебиторскую задолженность по срокам возникновения, с позиции платежной дисциплины, по оборачиваемости;

- определить возможный объем денежных средств, направляемый на финансирование дебиторской задолженности и изменение прибыли компании при различных условиях кредитования;

- сформировать стандарты определения кредитного рейтинга клиентов;

- выработать критерии предоставления кредитов;

- обеспечить использование современных кредитных инструментов;

- обеспечить контроль исполнения кредитной политики и внедрение в систему мотивации менеджеров составляющих, связанных с оплатой реализованных товаров.

Рассмотрим каждый из этапов более подробно.

Для анализа дебиторской задолженности используются приведенные ниже показатели.

1. Коэффициент оборачиваемости дебиторской задолженности Кдз:

Кдз = Общий объем реализации / Средняя величина дебиторской задолженности.

Этот коэффициент показывает, насколько быстро компания собирает деньги с клиента за поставленные товары.

2. Оборачиваемость дебиторской задолженности в днях (средний период инкассации):

DSO = Средняя величина дебиторской задолженности / Среднедневная выручка от продажи в кредит

или

DSO = 365 / Кдз.

Если этот показатель превышает контрактные (или нормативные) условия ” платежи поступают с нарушением установленных сроков.

3. Средняя величина дебиторской задолженности ДЗср зависит от годового объема продаж в кредит S и среднего периода инкассации DSO:

ДЗср = S × DSO / 365

или

ДЗср = S / Кдз

4. Средняя величина инвестиций предприятия в счета дебиторов:

INVD = DSO × Общие годовые издержки / Годовой объем продаж = DSO × Доля издержек в цене реализации.

5. Коэффициент просроченной дебиторской задолженности:

Кпдз = Сумма просроченной задолженности / Общая величина дебиторской задолженности.

Результаты расчетов вышеописанных показателей используются при разработке отдельных аспектов кредитной политики компании.

Для контроля над платежной дисциплиной дебиторов используются различные отчеты. Отчет по расчетам с дебиторами призван контролировать своевременность погашения задолженности в соответствии с договорными условиями. Этот вид отчета может составляться раз в неделю. Он отражает динамику платежной дисциплины всех клиентов в разрезе выставленных счетов (табл. 1).

Таблица 1. Отчет по расчетам с дебиторами

Целесообразно отчет по расчетам с дебиторами дополнять реестром старения дебиторской задолженности (табл. 2), который отражает распределение задолженности по срокам по каждому дебитору, а также процентную долю, приходящуюся на каждый из периодов просрочки в разрезе клиентов и в целом по общей сумме дебиторской задолженности. Данный вид отчета целесообразно составлять не реже одного раза в месяц, а также подводить итог за квартал и за год.

Таблица 2. Реестр старения дебиторской задолженности

Если бизнес подвержен сезонным или циклическим колебаниям, то анализ реестра старения дебиторской задолженности может привести к ошибочным выводам, поскольку колебания объема реализации оказывают влияние на процентное соотношение распределения дебиторской задолженности. В этом случае целесообразно составлять также ведомость непогашенных остатков (табл. 3), которая помимо контроля за состоянием задолженности позволяет прогнозировать ее величину.

Таблица 3. Ведомость непогашенных остатков

Таблица заполняется следующим образом: из выручки за каждый месяц квартала выделяется непогашенная дебиторская задолженность, определяется ее доля в выручке. Например, в январе выручка от реализации составила 100 000 руб., а непогашенная дебиторская задолженность за январь на конец I квартала составила 50 000 руб. или 50 %. Такую ведомость необходимо формировать по итогам каждого квартала и за год.

На следующем этапе определяется возможная сумма финансовых ресурсов, инвестируемых в дебиторскую задолженность:

INVдз = S × V ×DSO / 365,

где INVдз ” инвестиции в дебиторскую задолженность;

S ” планируемый объем реализации продукции в кредит;

V ” переменные затраты как процент от валового объема реализации (затраты на производство, связанные с хранением запасов, административные расходы кредитного отдела и другие переменные затраты);

DSO ” средний период оборачиваемости дебиторской задолженности (в том числе с учетом просроченных платежей), в днях.

Для оценки последствий изменения кредитной политики целесообразно использовать приростный анализ, в рамках которого определяется размер увеличения (уменьшения) объема реализации и затрат в результате изменения отдельных параметров кредитной политики. При либерализации кредитной политики посредством предоставления больших скидок, удлинения периода кредитования, смягчения политики по взиманию просроченной задолженности, смягчению стандартов кредитоспособности компания может ожидать увеличения объема реализации. В то же время это потребует дополнительных инвестиций для покупки большего объема сырья, материалов, рабочей силы, увеличатся затраты на поддержание возросшей дебиторской задолженности, увеличатся объем безнадежных долгов, расходы, связанные с предоставлением скидок и т. д.

В процессе приростного анализа сравниваются между собой дополнительные приростные доходы и дополнительные расходы, и в случае ожидания положительной приростной прибыли, решение в сторону изменения кредитной политики может быть положительным (при условии полной компенсации возможного риска).

Для определения прироста дебиторской задолженности в результате изменения кредитной политики при условии увеличения объема реализации используется формула:

ΔДЗ = ((DSON ” DSOo)(Sо / 365)) + V(DSON(SN ” So) / 365),

где So ” текущая валовая выручка от реализации;

SN ” прогнозная валовая выручка от реализации;

V ” переменные затраты как процент от валового объема реализации (за исключением потерь от безнадежных долгов, текущих расходов, связанных с финансированием дебиторской задолженности, и затраты на предоставление скидок);

DSOо ” период инкассации дебиторской задолженности до изменения кредитной политики, в днях;

DSON ” период инкассации дебиторской задолженности после изменения кредитной политики, в днях.

Для определения прироста дебиторской задолженности в результате изменения кредитной политики при условии уменьшения объема реализации используется формула:

ΔДЗ = ((DSON ” DSOo)(SN / 365)) + V(DSOo(SN ” So) / 365).

Далее можно определить влияние изменений кредитной политики на доналоговую прибыль компании:

ΔР = (SN ” So)(1 ” V) ” kΔДЗ ” (BNSN ” BoSo) ” (DNSNPN ” DoSoPo),

где k ” стоимость капитала, инвестируемого в дебиторскую задолженность;

BN ” средний объем безнадежных долгов при новом объеме реализации (процент от валового объема реализации);

Bо ” средний объем безнадежных долгов при текущем объеме реализации (процент от валового объема реализации);

DN ” предполагаемый процент торговой скидки при новом объеме реализации;

Do ” процент торговой скидки при текущем объеме реализации;

PN ” доля объема реализации со скидкой в валовом объеме реализации после изменения кредитной политики, в %;

Ро ” доля объема реализации со скидкой в валовом объеме реализации до изменения кредитной политики, в %.

Пример 1

Компания “Х- осуществляет реализацию продукции в соответствии с разработанной кредитной политикой. Выручка от реализации в 2006 г. составила 960 477 тыс. руб. Переменные затраты составляют 92 % объема реализации, цена капитала, инвестируемого в дебиторскую задолженность, ” 12 %, безнадежные долги ” 1 % объема реализации, период инкассации ” 23 дня, торговая скидка ” 1 % при оплате до 5 дней, срок кредита ” 20 дней.

Рассматривается возможность изменения кредитной политики посредством увеличения скидки до 3 %, удлинения срока кредита до 30 дней. Предполагается, что изменение кредитной политики обеспечит увеличение объема реализации до 1 100 000 тыс. руб., безнадежные долги останутся на том же уровне, период инкассации составит 35 дней.

Рассмотрим, как изменится дебиторская задолженность при этих условиях, для чего воспользуемся формулой прироста дебиторской задолженности с учетом увеличения объема реализации: ΔДЗ = ((35 ” 23)(960 477 / 365)) + 0,92(35(1 100 000 ” 960 477) / 365) = 43 886 тыс. руб.

Таким образом, при увеличении периода кредитования дополнительно необходимо будет инвестировать 43 886 тыс. руб. в дебиторскую задолженность. В этой формуле учтены приростные затраты на дебиторскую задолженность, связанные с прежним объемом реализации, и затраты, связанные с приростом объема реализации. В приростных затратах на дебиторскую задолженность, связанных с прежним объемом реализации, учтены затраты прямого финансирования и альтернативные затраты. В затратах, связанных с дебиторской задолженностью, обусловленной приростом объема реализации, учтены только затраты прямого финансирования.

Далее оценим влияние новой кредитной политики на доналоговую прибыль компании: ΔР = (1 100 000 ” 960 477)(1 ” 0,92) ” 0,12 × 43 886 ” (0,01 × 1 100 000 ” 0,01 × 960 477) ” (0,03 × 1 100 000 × 0,5 ” 0,01 × 960 477 × 0,5) = “7197 тыс. руб.

Таким образом, мы видим, что изменение кредитной политики для анализируемой компании не выгодно, по крайней мере при данных условиях, поскольку прогнозируется сокращение прибыли.

Определение стандартов кредитоспособности дебиторов ” одна из основных задач кредитной политики компании. При оценке кредитоспособности (риска неплатежа) потенциальных клиентов можно использовать следующие критерии:

- общее время работы с данным покупателем;

- объем хозяйственных операций с покупателем и стабильность их осуществления в предшествующие периоды;

- показатель оборачиваемости дебиторской задолженности по данному покупателю;

- объемы и сроки просроченной дебиторской задолженности;

- финансовые показатели деятельности покупателя;

- конъюнктуру товарного рынка;

- неформальную оценку значимости клиента работающим с ним менеджером.

Для определения числового значения кредитного рейтинга клиента все вышеперечисленные критерии должны быть переведены в 100-балльную шкалу. При этом наивысший балл в этой шкале присваивается наиболее предпочтительному значению. Затем каждому критерию присваивается вес значимости и выводится сводный рейтинг клиента.

Веса значимости могут быть либо проставлены экспертно, либо определены с помощью коэффициента корреляции на основании статистики за прошлые периоды путем определения влияния каждого из критериев на погашение дебиторской задолженности.

По результатам оценки все клиенты могут быть распределены в группы следующим образом:

- А: при наборе 70 баллов и выше. Покупатели, которым кредит предоставляется на стандартных условиях, а также возможны эксклюзивные условия в случае стратегической значимости конкретного покупателя или предполагаемых экономических выгод в будущем;

- В: от 50 до 70 баллов. Покупатели, которым кредит может быть предоставлен в ограниченном объеме. Ограничение может накладываться на сумму кредита или на отсрочку платежа с последующим жестким контролем срока оплаты;

- С: менее 50 баллов. Кредит покупателям не предоставляется.

Хотя большинство решений, связанных с предоставлением кредитов являются субъективными, некоторые компании используют статистические методы оценки кредитоспособности своих клиентов, а именно множественный дискриминантный анализ. В данном анализе в качестве зависимой переменной выступает вероятность невыполнения обязательств, а в качестве независимой ” параметры, характеризующие финансовую устойчивость клиента и его ликвидность, например, коэффициент быстрой ликвидности, доля заемного капитала в общей сумме источников, срок существования фирмы клиента и т. п. В рамках данного анализа устанавливается связь между отдельными факторами и вероятностью невыполнения обязательств, таким образом вычисляется показатель рисковости клиента. По результатам такого анализа клиенты также ранжируются на группы риска, в соответствии с которыми разрабатываются стандарты кредитования наименее рисковых групп.

Минимально допустимый кредитный рейтинг покупателя (вероятность оплаты товара), при котором клиенту может быть предоставлен кредит, рассчитывается по следующей формуле:

Rmin = С(1 + rT / 365) / S,

где S ” объем предполагаемой закупки клиентом;

С ” себестоимость данного объема товара;

T ” срок, на который может быть предоставлен кредит;

r ” ставка альтернативного дохода для предприятия.

Например, клиент планирует приобрести товар на сумму 2 000 000 руб., себестоимость данного объема товара составляет 1 840 000 руб., срок кредита ” 20 дней, ставка альтернативного дохода для предприятия составляет 12 % (например, компания может предоставить заем другой организации под эту ставку). Определим кредитный рейтинг клиента: Rmin = 1840 000 × (1 + 0,12 × 20 / 365) / 2 000 000 = 0,93.

Интерпретация полученного результата следующая: если кредитный рейтинг клиента выше Rmin, то имеет смысл продавать товар в кредит этому клиенту, если меньше ” то невыгодно.

Критерии предоставления кредита включают в себя определение максимально возможного срока кредита и размера скидки.

Возможный срок кредита обычно взаимосвязан с величиной скидок, предоставляемых, если покупатель оплачивает товар ранее. На практике условия предоставления кредита и скидок формируются следующим образом:

“q / t; net T”,

где q ” величина предоставляемой скидки;

t ” срок действия скидки;

Т ” срок кредита.

Величина приемлемой скидки рассчитывается по следующей формуле:

q = r / [r + 365 / (T ” t)],

где r ” ставка альтернативного дохода.

Пример 2

Компания “Х” хочет определить величину приемлемой скидки, если срок кредита установить в 45 дней, срок действия скидки ” 14 дней, при ставке альтернативного дохода 12 %.

q = 0,12 / (0,12 + 365 / (45 ” 14)) = 0,01 = 1 %

Таким образом, приемлемой скидкой при данных условиях кредитования для компании “Х” будет скидка в размере 1 %.

В случае если компания испытывает некоторые трудности, связанные с дефицитом денежных средств, она может либо взять кредит в банке, либо ускорить поступление денежных средств посредством предоставления дополнительных скидок покупателям. В этом случае необходимо сравнить полученную ставку альтернативного дохода с фактической ставкой привлечения финансовых ресурсов. В случае превышения ставки альтернативного дохода над фактической ставкой делается вывод, что скидка выгодна для компании. В противном случае компании выгодно предоставлять дополнительную скидку и целесообразно привлечь банковский кредит для покрытия дефицита в денежных средствах. Расчет величины альтернативного дохода компании осуществляется по следующей формуле:

r = [q / (1 ” q)] × 365 / (T ” t).

Пример 3

В условиях дефицита денежных средств компания Х может взять краткосрочный кредит или предоставить покупателям существенные скидки при оплате товара по факту отгрузки. Кредит может быть получен под ставку 12 % годовых. Компания осуществляет продажи на условиях “net 20″. Клиенты готовы немедленно оплачивать товар, если размер скидки составит не менее 2,5 %. Выгодно ли это компании”

r = (0,025 / (1 ” 0,025)) × 365 / (20 ” 0) = 0,468 = 46,8 %

r < rфакт

12 % < 46,8 %. Следовательно, скидка невыгодна для компании.

В этих условиях компании выгоднее взять краткосрочный кредит, чем дать скидку.

В случае если компания испытывает серьезный дефицит денежных средств, для выравнивания ситуации и заинтересованности клиентов в предоплате или в своевременном погашении задолженности за поставленные компанией товары необходимо разработать достаточно привлекательные системы скидок и льгот. Для этих целей можно рассчитать точку безубыточности, которая будет выступать пороговым значением при разработке системы скидок. Разница между текущим процентом прибыли и расчетным минимально допустимым разбивается на сегменты, и в соответствии с ними осуществляется дифференциация скидок.

Система скидок может включать самые большие скидки за предоплату, дифференцированные скидки за платежи ранее установленного срока, за своевременность оплаты, скидки за большие объемы закупок и т. д.

Контроль исполнения кредитной политики компания организует в рамках построения общей системы финансового контроля в компании как самостоятельный блок. Контроль исполнения кредитной политики включает в себя постоянный мониторинг дебиторов по обоснованности включения их в ту или иную группу (АВС-анализ), по срокам возникновения дебиторской задолженности, контроль непогашенных остатков, периода инкассации и прочее.

В целом для повышения эффективности управления дебиторской задолженности помимо грамотно разработанной кредитной политики можно придерживаться ряда простых правил:

- Автоматизируйте систему учета взыскания дебиторской задолженности, поскольку ведение данных по учету звонков дебиторам, кредитной истории клиента, платежной дисциплины и прочих данных вручную отнимает значительные силы и время у ответственных за этот участок работников. Использование единой компьютерной базы данных по всей компании позволит значительно повысить эффективность работы данной категории сотрудников и упростит всю процедуру анализа кредитной истории клиентов и разработки кредитной политики.

- Выставляйте счета дебиторам чуть раньше положенного срока в надежде на более раннюю оплату или же выставляйте промежуточные счета по этапам работы (если это позволяют сфера бизнеса и договорные условия).

- Поощряйте оплату наличными, что позволяет ускорить оборачиваемость дебиторской задолженности и сократить затраты на обслуживание платежей.

- Мотивируйте менеджеров по продажам на скорейшее получение оплаты от покупателей посредством привязки бонусной части оплаты их труда к поступившим денежным средствам, а не к объему реализации.

- Делайте напоминание дебитору сразу на следующий день после истечения срока платежа. Напоминание об оплате в письменной форме должно быть адресовано соответствующему лицу. В нем следует осведомиться о наличии какой-либо причины неплатежа и попросить немедленно сообщить о ней.

- Если после напоминания платеж не поступает в течение ближайшего времени (например, недели), следует связаться с лицом, ответственном за платежи, или менеджером, сделавшим заказ, и настойчиво требовать осуществления платежа, не откладывая эту процедуру на потом, поскольку с течением времени вероятность поступления оплаты снижается.

- Дифференцируйте счета дебиторской задолженности по размеру и координируйте работу персонала, ответственного за данный участок таким образом, чтобы они были сосредоточены на самых крупных заказах.

В настоящее время в связи с развитием банковской системы и расширением спектра банковских услуг стало возможным рефинансирование дебиторской задолженности, что в условиях постоянных задержек платежей является для компании способом получения необходимых денежных средств в ранние сроки. Основные формы рефинансирования дебиторской задолженности, используемые компаниями, ” факторинг, учет векселей и форфейтинг.

Факторинг – инструмент ускорения поступления платежей и, таким образом, увеличения объема оборотных средств. Фирма заключает договор с факторинговой компанией о взимании просроченных платежей и управлении дебиторской задолженностью.

Учет векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку по определенной цене, устанавливаемой в зависимости от номинала векселя, срока, оставшегося до его погашения, и величины применяемой банком учетной ставки.

Форфейтинг соединяет в себе элементы факторинга и учета векселей и используется при осуществлении долгосрочных экспортных поставок, позволяя экспортеру немедленно получать денежные средства путем учета векселей.

Автор: Яковлева И.Н., генеральный директор ООО “ФСК”

Источник: Журнал “Справочник экономиста”, № 10 2008г.

Кредитная политика организации представляет собой систему мер и правил, формализующую порядок предоставления коммерческих кредитов организацией своим контрагентам. Кредитная политика может жесткой (минимальной отсрочки платежей или непредоставление отсрочек вообще) или либеральной (предоставление значительной отсрочки платежей). Оценка надежности и выгодности покупателей основывается на анализе конкретных характеристик. Чем лучше эти характеристики, тем выгоднее покупатель, тем больший лимит можно ему предоставить.

Кредитная политика организации представляет собой систему мер и правил, формализующую порядок предоставления коммерческих кредитов организацией своим контрагентам. Кредитная политика может быть двух видов:

- жесткая — предоставление минимальной отсрочки платежей или непредоставление отсрочек вообще;

- либеральная — предоставление значительной отсрочки платежей.

Жесткая политика применяется организациями, имеющими сильную рыночную позицию и не испытывающими проблем со сбытом продукции. Ее преимущества — минимизация потерь от непогашенной дебиторской задолженностей и затрат на финансирование задолженности. Недостатком жесткой кредитной политики является ее потенциально негативное воздействие на реализацию продукции.

Либеральную кредитную политику применяют организации, работающие на конкурентных рынках и не обладающие существенной рыночной властью. Ее преимущество — стимулирующее воздействие на объем реализации продукции, т.е. эта политика есть фактор конкурентоспособности продукции. В то же время либеральная кредитная политика имеет ряд недостатков: в частности это потери, связанные с убытками от списания дебиторской задолженности, расходы, связанные с финансированием задолженности и ее обслуживанием.

Либеральная кредитная политика имеет следующие признаки:

- большой срок погашения дебиторской задолженности, например превышающий полтора-два месяца;

- наличие существенной долгосрочной дебиторской задолженности;

- более высокий темп прироста дебиторской задолженности покупателей по сравнению с темпом прироста выручки;

- наличие списанной в убыток задолженности и убытков от списания задолженности в размере, превышающем 1% соответственно дебиторской задолженности и выручки;

- наличие резервов по сомнительным долгам.

На предварительном этапе разработки кредитной политики оценивается рыночная конъюнктура и определяется, насколько выгодно организации придерживаться либеральной политики. На следующих этапах проводят:

- определение лимита дебиторской задолженности в целом по предприятию;

- оценку надежности и выгодности покупателей;

- определение лимита дебиторской задолженности и срока платежей по отдельным покупателям;

- оценку эффективности кредитной политики.

Лимит дебиторской задолженности по всей организации рассчитывается как сумма доступных для организации источников финансирования оборотных активов за вычетом прогнозируемой величины запасов, денежных средств, краткосрочных финансовых вложений и НДС по приобретенным ценностям:

ДЗлим = СОС + ДО + Кк + КЗ — З — ДЗапр — КФВ — ДС,

где СОС — собственные оборотные средства; ДО — долгосрочные обязательства; Кк — краткосрочные кредиты и займы; КЗ — кредиторская задолженность; З — запасы и НДС по приобретенным ценностям; ДЗапр — дебиторская задолженность в части выданных авансов и прочей задолженности; КФВ — краткосрочные финансовые вложения; ДС — денежные средства.

Общий лимит может увеличиваться более быстрыми темпами, чем выручка, если организация переходит к более либеральной кредитной политике.

Оценка надежности и выгодности покупателей включает тщательные проверки контрагентов на стадии заключения договоров, а также мониторинг их финансового состояния в течение срока договора. Анализ покупателей, которым предоставляется отсрочка, включает оценку двух характеристик контрагентов: их надежности и выгодности для организации.

Оценка надежности покупателей основывается на анализе их юридических, финансовых, производственных и рыночных характеристик:

- юридические — период существования юридического лица и период сотрудничества с организацией. Чем дольше эти периоды, тем более надежен покупатель, тем выше его кредитный рейтинг, кредитный лимит и срок предоставляемой отсрочки;

- финансовые — уровень просроченной покупателем задолженности за предыдущий период (чем он выше, тем менее надежен клиент); динамика кредиторской задолженности покупателя (при ее существенном увеличении надежность покупателя снижается); текущая ликвидность покупателя, т.е. соотношение его ликвидных активов и краткосрочных обязательств (чем она выше, тем выше надежность клиента);

- производственные — наличие основных средств, других активов, численность работающих; чем больше производственных ресурсов у покупателя и чем позитивнее их динамика, тем он надежнее;

- рыночные — перспективы рынка, на котором работает контрагент; продолжительность работы организации на рынке; устойчивость рыночного положения покупателя; контролируемая покупателем доля рынка. Чем лучше эти характеристики, тем надежнее клиент.

Оценка выгодности покупателя основывается на анализе его параметров: рентабельности продаж; удельного веса в объеме продаж, а также динамики объема продаж. Чем лучше эти характеристики, тем выгоднее покупатель, тем больше лимит, который может быть ему предоставлен. Для определения агрегированной оценки покупателя необходимо разработать критерии оценки перечисленных параметров.

По обобщении этих характеристик покупателей ранжируют следующим образом:

- Выгодный и надежный: максимальный лимит задолженности (высокий ранг).

- Выгодный, но ненадежный: средний лимит задолженности (средний ранг).

- Невыгодный, но надежный: средний лимит задолженности (средний ранг).

- Невыгодный и ненадежный: минимальный лимит задолженности (прекращение отгрузки в кредит) (низкий ранг).

При установлении лимита задолженности по отдельному покупателю необходимо учитывать то, что его доля в дебиторской задолженности должна приблизительно соответствовать его доле в суммарной выручке организации. Для установления лимита задолженности по покупателям рассчитывается коэффициент надежности и выгодности каждого покупателя. Этот показатель отражает соотношение между долей покупателя в задолженности и его долей в выручке. У выгодных и надежных доля в дебиторской задолженности должна быть больше их доли в выручке, а у невыгодных и ненадежных покупателей — значительно меньше. Новым покупателям лимит, как правило, устанавливается в объеме, не превышающем выручку, полученную организацией от этого покупателя за месяц.

Рассчитанный лимит по организации распределяется по покупателям в соответствие с их рейтингом надежности и выгодности для организации. Лимит по отдельному i-му покупателю рассчитывается по формуле

ДЗлимi = ДЗлим * di * kнв

где di — доля i-го покупателя в выручке; kнв — коэффициент надежности и выгодности клиента; для надежных клиентов превышает единицу, для ненадежных находится в интервале от нуля до единицы; для средних приблизительно равен единице.

С учетом рассчитанного лимита по i-му покупателю рассчитывается срок предоставляемой ему отсрочки по формуле

Tлимdi = (ДЗлим / Bi) * 365

Для оценки эффективности кредитной политики рассчитываются потери организации от увеличения задолженности и выигрыш от увеличения объема реализации.

Потери организации от предоставления отсрочки в процентах к выручке определяются по формуле

n = (rкр / 365) * До

где rкр — годовой процент за банковский кредит; До — средний срок предоставляемых отсрочек.

Выигрыш предприятия от роста объема продаж в процентах к выручке определяется по формуле

в = (∆О * m в ) / (1 + ∆О)

где ∆ О — номинальный темп прироста объема, измеренный в долях единицы; m в — валовая маржа в долях единицы (отношение валовой прибыли к цене).

Приравнивая выигрыш к потерям, определяют минимально необходимый прирост объема продаж при предоставлении отсрочки платежа на определенное число дней:

∆ О = [(r / 365) * До] / [ m в — (r / 365) * До]

Если увеличение объема продаж превышает расчетное, то либеральную политику можно признать эффективной, поскольку она позволяет организации увеличивать свою прибыль.

Для оценки эффективности либерализации кредитной политики по данным финансовой отчетности рассчитывается прирост потерь от увеличения дебиторской задолженности:

∆Злп= Зотч — Зпр

где Зотч, Зпр — потери, связанные с дебиторской задолженностью, в отчетном и предыдущем году; обычно рассчитывают на основе кредитного процента (прирост затрат на финансирование дебиторской задолженности).

Выигрыш от либерализации политики рассчитывается по формуле:

∆Влп = ∆В * мотч * длп

где ∆В — прирост выручки отчетного года относительно предыдущего; мотч — маржа прибыли в отчетном году, рассчитанная через валовую прибыль; длп — доля прироста выручки, которая обусловлена либерализацией кредитной политики; определяется экспертным путем.

Если выигрыш превысит потери, то либерализацию кредитной политики можно признать оправданной, а саму кредитную политику — эффективной.

Управление

дебиторской задолженностью предполагает,

прежде всего, контроль за оборачиваемостью

средств в расчетах; реализуется в ходе

формирования кредитной политики

предприятия.

Этапы

формирования кредитной политики

по отношению к дебиторам следующие.

1. Определение

принципов кредитной политики по отношению

к дебиторам, в процессе которого решается,

какой тип кредитной политики (безрисковый,

умеренный или рисковый)следует избрать

предприятию.

2. Формирование

системы кредитных условий, в состав

которых входят следующие элементы:

– срок

предоставления кредита;

– размер

предоставляемого кредита;

– стоимость

предоставления кредита;

– система

штрафных санкций за просрочку исполнения

обязательства покупателями.

3. Формирование

стандартов оценки покупателей и

дифференциация условий предоставления

кредита (в основе установления таких

стандартов оценки покупателей лежит

их кредитоспособность).

4. Формирование

процедуры инкассации дебиторской

задолженности (в составе этой процедуры

должны быть предусмотрены сроки и формы

предварительного и последующего

напоминаний покупателям о дате платежей;

возможности и условия продления сроков

возврата долга по предоставленному

кредиту; условия возбуждения дела о

банкротстве несостоятельных дебиторов).

5. Обеспечение

использования на предприятии своевременных

форм рефинансирования дебиторской

задолженности (развитие рыночных

отношений и инфраструктуры финансового

рынка позволяет использовать в практике

финансового менеджмента ряд новых форм

управления дебиторской задолженностью

– ее рефинансирование, т. е. ускоренный

перевод в другие формы оборотных активов

предприятия: денежные средства и

высоколиквидные краткосрочные ценные

бумаги).

Основу

управления дебиторской задолженностью

составляет кредитная политика. Последняя

подразумевает ответ на три основных

вопроса: кому предоставлять кредит, на

каких условиях и в каком количестве.

Главный

критерий эффективности кредитной

политики

– рост доходности по основной деятельности

компании вследствие увеличения объемов

продаж (будет осуществляться при

либерализации кредитования) или путем

ускорения оборачиваемости дебиторской

задолженности (этому способствует

ужесточение кредитной политики).

Рассчитать

оптимальную точку в коммерческом

кредитовании помогает использование

предельного анализа, ориентированного

на нахождение желаемого равновесия в

объемах и сроках предоставления отсрочки

платежа. Либерализация кредитной

политики оправдана до тех пор, пока

дополнительные выгоды от увеличения

объема реализации не сравняются с

дополнительными расходами по

предоставляемому коммерческому кредиту.

Обычно зарубежные предприятия с целью

удержания конкурентоспособности

проводят широкомасштабные компании,

выигрывая десятые или даже сотые доли

процентов в улучшении тех или иных

показателей.

Для

российских предприятий характерна

возможность увеличения экономической

рентабельности в десятки, а то и сотни

процентов при постановке эффективных

процедур финансового менеджмента. За

последние годы накоплен негативный

опыт хозяйствования, который значительно

увеличивает шансы добиться успеха при

незначительных усилиях финансовых

менеджеров.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Дебиторская задолженность является не чем иным, как долгами сторонних лиц или контрагентов перед компанией, представляя собой имущественные требования компании к юр- и физлицам, являющимися ее должниками. Среди них могут быть другие компании, ее собственные сотрудники и даже бюджетные органы.

С точки зрения предприятия в цикле оборачиваемости капитала дебиторская задолженность является замороженным капиталом, капиталом, который должен ей прийти, но пока что еще в пути, а также оттоком капитала, который она провела раньше, чем возникло обязательство перед тем же государственным бюджетом и социальными фондами.

Проблемы управления дебиторской задолженностью

Как финансовая задолженность «дебиторка» относится к оборотной части капитала, а не к необоротному капиталу, который постепенно переносит свою стоимость на производимый товар.

Для поддержания должного уровня «рабочего» капитала компания вынуждена порою влезать в долги к банкам и поставщикам, если размер долгов ее покупателей начинает превышать обычные для нее пределы.

На этом этапе, если управление дебиторской задолженностью неадекватно современному ведению дел и учету, компания рискует потерять прибыль, частично или полностью, а собственники – столкнуться с невозможностью роста компании, ее стагнацией, или и вовсе – с утерей контроля над бизнесом

При этом причинами этого может стать один или несколько факторов плохого управления дебиторской задолженностью, например, задолженность очень низкого качества у огромной доли массовых покупателей, некорректная работа с просроченной задолженностью или низкий уровень планирования дебиторской задолженности.

Методы управления ДЗ

К распространенным методам и путям управления ДЗ относится форфейтинг, цессия, страхование от несвоевременного поступления денег, факторинг, учет покупательских векселей, а также секьюритизация и иные методы.

Все они в целом направлены на скорейшее завершение оборота дебиторской задолженности и превращение ее в капитал в денежной форме, то есть в деньги.

Форфейтинг – это операция по приобретению форфейтором обязательства покупателя перед кредитором (продавцом). Сама по себе эта операция является специфической формой кредитования внешнеторговых операций. Основное ее условие – все риски по долговому обязательству переходят к форфейтору без оборота на обязательства продавца. Форфейтор берет все риски на себя, а сами форфейтинговые ценные бумаги могут обращаться на вторичном рынке с дроблением, переходом из рук в руки. Зачастую форфейтинг применяется при внешнеторговых сделках, компенсируя невозможность получения государственных экспортных кредитов или гарантий. Так что здесь мы говорим о внешнеэкономической дебиторской задолженности.

Цессия – это уступка прав требования, при этом права собственности на требование подтверждаются некими документами. Относительно ДЗ оформляется договор уступки прав требования на дебиторскую задолженность или соглашение, по которому кредитор передает принимающему такую задолженность свои права требования к дебитору. Уступающая свое право сторона называется цедентом, приобретающая же это право – цессионарием. В результате происходит замена одного кредитора другим.

Страхование дебиторской задолженности сводится к страхованию риска убытков от несвоевременного поступления денежных средств от клиентов вплоть до их банкротства. Оно целесообразно для компаний, которые работают на рынках покупателей, олигополий и монополий. Застрахованная ДЗ в итоге даже может быть заложена банку. Проблемой же является достаточно высокая ставка страховых компаний по такой услуге. В целом такой вид выгоден, когда происходит переход на массовое страхование своей дебиторской задолженности, а не по избранным поставкам, у компаний с достаточно большим оборотом, в норме прибыли которого есть резерв для оплаты такой страховки.

Факторинг – это передача агентских функций по управлению дебиторской задолженности третьей стороне. Факторинг отличается от цессии или уступки права требования. При уступке право требований полностью передается новой стороне, меняется субъект, то есть одна из сторон договора. Уступка происходит в одностороннем порядке: кредитор продает право требования третьей стороне, при этом согласие дебитора не требуется. При факторинге подписывается трехстороннее соглашение между поставщиком, покупателем и факторинговой компанией. Цессия регулируется главой 24 ГК РФ, а факторинг главой 43 того же кодекса. Выделяется факторинг с регрессом и без регресса, реверсивный и закупочный факторинг, факторинг с полным сервисом и агентский факторинг. Факторинг схож с секьюритизацией, только при нем не происходит выпуска ценных бумаг.

Учет покупательских векселей. Дебиторская задолженность может быть оформлена и как вексель. Он является строго формализованной бумагой с четко определенными реквизитами и многовековой историей своего применения. В нем четко указано обязательство векселедателя «оплатить оговоренную сумму» в определенный срок. Обращение векселей в России регулируется постановлением ЦИК и СНК СССР от 07.08.1937 года.

Преимуществами векселей являются их высокая способность к оборачиваемости. Во время массовых неплатежей в 90-е годы векселя банков, РАО ЕЭС и муниципалитетов имели широкое хождение по территории страны и обеспечивали денежное обращение в ней. Компания-продавец, векселедержатель, может расплатиться, в свою очередь, уже по своим собственным долгам векселем при помощи индоссамента, передаточной записи. Она может заложить вексель как обеспечение или учесть в банке путем продажи его банку с дисконтом до срока его погашения.

Бесплатная консультация эксперта 1С по управлению дебиторской задолженностью

Секьюритизация – это превращение дебиторской задолженности в финансовые контракты с последующей их перепродажей инвесторам. При этом происходит размывание рисков неплатежей в среднем по всему рынку. В целом эта схема еще не развита в России и присуща в большей мере западным рынкам. Она достаточно сложна, в ней участвуют еще и страховщики, сборщики дебиторской задолженности. Этот инструмент приводит к общему росту рисков неплатежей на всем рынке капитала, что, к примеру, наблюдалось в моменте ипотечного кризиса (сущность секьюритизации проявилась здесь в полной мере).

Виды дебиторской задолженности

Краткосрочная дебиторская задолженность – это задолженность, погашение которой ожидается в течение двенадцати месяцев с отчетной даты. В нее не включается задолженность учредителей или задолженность участникам по вкладам в уставной капитал. Отсюда долгосрочная дебиторская задолженность – это та же ДЗ, оплата которой ожидается соответственно после двенадцати месяцев с отчетной даты. Долгосрочная ДЗ плавно становится краткосрочной с течением времени.

Определяющим для этих видов ДЗ является отчетная дата – термин бухгалтерского учета, и оба этих вида встречаются именно в бухгалтерской отчетности. Ее общий размер указывается в балансе по 1230-ой строчке. Можно добавить иные строки, как раз по критерию срочности: долгосрочную по 1232 и краткосрочную по 1231 (номера условны). В управленческом учете мы еще более свободны в отражении ДЗ в управленческой отчетности.

Дебиторскую задолженность определяют также как нормальную и просроченную (по критерию просрочки по платежам). Описанные выше краткосрочная и долгосрочная задолженности относятся к категории нормальной. Дебиторская задолженность за отгруженные товары, оказанные работы и услуги, срок оплаты по которым еще не наступил, но право собственности по которым уже перешло к покупателю, а также когда поставщику перечислен аванс за поставку товаров/выполнение работ/оказание услуг, считается нормальной. А вот когда эта же задолженность за товары, работы, услуги не оплачена по договору в срок, она становится просроченной дебиторской задолженностью. Следующей классификацией, уже внутри просроченной задолженности, является различение безнадежной и сомнительной задолженностей (о них ниже, когда будем говорить о глубине просрочки по периодам). Вид ДЗ влияет на алгоритм работы с ней, приемы управления используются различные.

Показатели для анализа дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности – это отношение выручки к среднему по периоду размеру дебиторской задолженности. Он должен отражать количество оборотов задолженности в выручке компании, то есть сколько циклов превращения ее в наличный капитал (капитал в денежной форме) у предприятия прошло за период. Средний остаток за период рассчитывается как среднее арифметическое от начального и конечного остатка дебиторской задолженности. Хотя это и общепринято, может грозить неточностями в конкретных расчетах. Так как размер ДЗ между двумя этими датами не оценивается никак, динамика внутри периода не видна. И расчет взвешенной дебиторской задолженности по дням внутри периода гораздо более точен, хотя и более трудоемок, особенно когда нет подходящего программного продукта и налаженных бизнес-процессов по отслеживанию динамики ДЗ в такой форме.

Противоположным по своему смыслу получается показатель «Оборачиваемости дебиторской задолженности», когда дебиторская задолженность в среднем своем исчислении умножается на количество дней в периоде и делится на выручку компании за этот же период. Получается показатель оборачиваемости, исчисляемый в днях – средний срок оборота ДЗ. Чем он больше, тем больше компании надо вкладывать средств в оборотный капитал, из которого выпадают замороженные в дебиторской задолженности суммы. Чем он меньше, тем меньше требуется ее вложений в оборотный капитал, отсюда меньше ее зависимость от банков и покупателей. Каким же должен быть размер оборачиваемости ДЗ? Процесс кратко выстраивается так: можно смотреть на среднеотраслевые показатели с учетом масштабов компании, а можно и задавать нормативы изнутри, исходя из целевого размера прибыли при заданных ограничениях по активам и пассивам за период с учетом определенного уровня рисков.

Глубина просрочки по периодам. Дебиторскую задолженность можно структурировать по периодам, проведя анализ по срокам возникновения. Классификация по срокам позволяет провести сравнительную классификацию по возможности платежей:

- рабочая просроченная задолженность – до 30 дней;

- текущая просроченная задолженность – от 31 до 90 дней;

- проблемная просроченная задолженность – от 91 до 360 дней;

- хроническая просроченная задолженность – от года до трех лет;

- безнадежная задолженность со сроком неисполнения – свыше трех лет.

Если говорить о сроках нормальной просрочки, то они зависят от профиля деятельности компании. Но первые 30 дней считаются относительно рабочим моментом, присущим нормальной деятельности практически любой компании. В этот период напоминают контрагенту о просрочке, ведут переговоры с ним, выясняют причины неуплаты, согласуют сроки погашения дебиторской задолженности, возможно получение гарантийных писем об оплате. Если в действии есть факторинговые схемы, то тут происходит оплата дебиторской задолженности банком, после чего он берет на себя права по получению долга с контрагента.

Повысим эффективность управленческих решений за счет автоматизации управления задолженностью

Если контрагент регулярно нарушает график платежей и достигнутые договоренности, то запланированные услуги и отгрузки на последующий период могут быть приостановлены, особенно, если это предусмотрено условиями договора с ним. Если контрагент не принимает действий по оплате, следующим шагом станет подача искового заявления в арбитражный суд. Документами, подтверждающими задолженность в суде, являются документы о признании долга – акты сверки взаиморасчетов, письменные признания дебиторской задолженности должником и т.д. Уведомление контрагента о подаче заявления в суд, может стать дополнительным фактором по досудебному урегулированию спора.

Срок в девяносто дней используется в бухгалтерском учете при формировании резервов по сомнительным долгам. Когда срок просрочки по ДЗ превышает его, появляются первые формальные признаки банкротства. А признание дебиторской задолженности в качестве безнадежной происходит по причине истечения срока исковой давности в три года, предусмотренного по гражданскому законодательству. В налоговом законодательстве, а именно пункта 2 статьи 266 НК РФ, идут отсылки к исковой давности и гражданскому законодательству: «…безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации». При этом в п.1 этой же статьи идет определение по другому критерию, сомнительности: «Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

Исковая давность сама по себе большая, многоплановая тема с множеством нюансов. Например, по договору транспортной экспедиции срок исковой давности составляет лишь один год, о чем говорит статья 13 закона №87-ФЗ, а сроки исковой давности могут быть прерваны, а затем опять возобновлены.

Классификация задолженности по времени – один из многих способов, к тому же достаточно формальный. Можно привести пример резкого падения спроса при закрытии многих ниш малого и среднего бизнеса во время ограничений, связанных с коронавирусом. Тогда выяснилось, что ДЗ может мгновенно переместиться из рабочей в безнадежную по возможности своего возврата. При том, что не было объявлено никаких форс-мажорных ситуаций по стране, возможности у дебиторов воспользоваться отсрочками платежей, возникающих при форс-мажоре, в том числе при эпидемиях, не было никакой. Это очень быстро сделало проблему возврата дебиторской задолженности бичом бизнеса, особенно заметную на фоне того, что банки продолжали начислять и требовать уплаты процентов и возврата тела кредитов.

Коэффициенты финансового анализа

Связанным с коэффициентом оборачиваемости дебиторской задолженности является его брат-близнец в части кредиторки – коэффициент оборачиваемости кредиторской задолженности. Кажущаяся благоприятность ситуации, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности, на деле мнимая и неполная в своей развернутости, так как по своему внутреннему устройству эти два вида задолженности могут сильно различаться. Например, коэффициент оборачиваемости дебиторской задолженности является равным восьми, но ее реальный возврат может произойти совсем не за сорок пять дней, так как зафиксированная дебиторская задолженность может быть просто безнадежной к возврату и числится и в начале, и в конце периода. Поэтому следует учитывать не только количественные параметры в части этих задолженностей, но и вероятностные, рисковые, а также качественные, чтобы отразить полноту всей ситуации в учетных величинах и параметрах.

Какие же еще показатели применяются в связи с дебиторской задолженностью? Прежде всего, это:

- срок погашения ДЗ;

- коэффициент инкассации ДЗ;

- доля ДЗ в оборотных активах;

- соотношение динамики роста ДЗ и выручки.

Также применяются и иные показатели, например, оценка динамики соотношения роста ДЗ и КЗ.

Срок погашения ДЗ считают как частное от деления продолжительности исследуемого периода, к примеру, 180 или 365 дней, на коэффициент оборачиваемости ДЗ. Для этого данный коэффициент должен быть рассчитан по этому же периоду. Показатель говорит об усредненном сроке погашения дебиторской задолженности. Можно смотреть на данный срок в динамике внутри отчетного года – как он изменялся, можно дробить его по группам товаров, но выручку и размер дебиторской задолженности при этом следует брать именно по группам разбиения.

Коэффициент инкассации дебиторской задолженности рассчитывается по текущему и предыдущему месяцам по следующим формулам, не ограничиваясь ими:

Кинк = Оплата текущего месяца / Отгрузка текущего месяца

Кинк.п.м = Погашение дебиторской задолженности, сроком от 0 до 30 дней / Отгрузка предыдущего месяца

Коэффициент инкассации дебиторской задолженности текущего месяца показывает, насколько выручка текущего месяца собирается с дебиторов. Если она равна единице или 100 процентам, сомнительная дебиторская задолженность не возникает (при условии, что у покупателей нет отсрочек платежей, измеряемых месяцами). При этом коэффициент инкассации дебиторской задолженности предыдущего месяца показывает собираемость недавно возникшей дебиторской задолженности относительно выручки по предыдущему месяцу.

Понятно, что применение этих показателей и их модификация продиктованы особенностями реализации у компании. Если у нее подавляющее число потребителей платит в течение второго месяца после отгрузки, то ей бессмысленно считать коэффициент инкассации по текущему месяцу, а стоит модифицировать его и соотносить оплату в течение второго месяца с соответственными отгрузками предыдущего периода.

Если четко выделяются группы товаров с дифференцированными сроками оплат относительно отгрузок, то по ним и стоит выстраивать систему коэффициентов инкассации. Если все более низкое значение коэффициентов инкассации по определенным группам, приводящее к росту убытков по ним, появляется постоянно, и его не получается выправить внутренними усилиями из-за сложившейся рыночной ситуации, то стоит пересмотреть ассортиментную политику. Эти группы можно вообще исключить из ассортимента или привлечь иные средства компенсации такого выпадения платежей, того же факторинга.

Доля ДЗ в оборотных активах рассчитывается как отношение величины дебиторской задолженности к величине оборотных активов. Существуют аналогичные показатели по долям тех или иных активов в оборотных активах компании, например, денежных средств. Как оценить структуру оборотных активов компании, с чем соотносить?

Есть два подхода – с ориентировкой по внешним условиям и по внутренним запросам. Первый предполагает оценку структуры оборотных активов компаний из той же отрасли с учетом масштабов в динамике и сравнение ее с фактическими изменениями и плановыми значениями структуры оборотных активов своей компании. Это даст возможность перейти от числового анализа к выяснению причин отклонений среднеотраслевых показателей, их значения для компании и возможностей корректировки. При втором подходе мы моделируем деятельность компании, ориентируясь на тот же целевой размер прибыли, учитывая ограничения по базовым примитивам, слагаемым ее деятельности. Получившиеся значения по структуре оборотных активов мы сравниваем с текущими значениями и значениями прошлых периодов. После выявления отклонений выясняем, в чем причины, и насколько реалистичным будет достижение целевых показателей.

Такие принципы иногда применяют и к внеоборотным активам, но на них сказывается историческая компонента происхождения основных средств и НМА. Тот же оборотный капитал, например, в отличие от внеоборотных активов, более типичен по своему составу и изменчив в зависимости от ситуации. Так что этот подход правильнее использовать по отношению к оборотным активам и к привлеченным пассивам при анализе структуры задолженностей по видам и срокам у других компаний, а у себя – в идеальном, плановом и фактическом виде.

Здесь возникает вопрос анализа структуры оборотных активов и несобственных пассивов, с прицелом на дебиторскую и кредиторскую задолженность. Но об этом ниже, когда будем составлять матрицу их соотнесения по периодам.

Темпы роста дебиторской задолженности, выручки и операционной прибыли, и соотнесение их друг с другом, производится так:

- отношение темпа роста дебиторской задолженности к темпу роста выручки;

- отношение темпа роста дебиторской задолженности к темпу роста операционной прибыли.

Значения показателей выше единицы говорят об ускоренном сборе дебиторской задолженности по сравнению с оборотом и прибылью. Показатель меньше единицы должен настораживать, и чем он меньше, тем более выраженным становится замораживание капитала в дебиторской задолженности.

Стоит ли увеличение выручки такого затормаживания движения капитала? Оправданно ли увеличение операционной прибыли таким ростом долгов покупателей, и не обернется ли оно на следующем шаге начислением резервов с их последующим списанием по безнадежной задолженности к возвращению? Ориентиров по величине данных критериев нет, кроме упомянутой выше единицы, когда темпы роста показателей и их динамика строго совпадают. Скорее, видя эти изменения в плановом или фактическом разрезе, стоит обратить внимание на содержание и причины возникновения этой задолженности, детально анализируя каждый значимый случай.

Стоимость дебиторской задолженности

Перейдем теперь к стоимости дебиторской задолженности, которая имеет множественные, неоднозначные оценки со стороны различных субъектов – организации-кредитора для взыскания, менеджмента и собственников предприятия, оценщиков активов компании, аудиторов, финансовых аналитиков, экспертов и специалистов инвестиционных организаций.

Поможем выбрать оптимальную программу для управления дебиторской задолженностью

Так как деньги имеют свойство обесцениваться, то при ожидаемом погашении дебиторской задолженности целесообразно дисконтировать ожидаемые денежные потоки. Зависимость от времени здесь понятна: чем дальше дата получения, тем меньше этот поток стоит сейчас (если только ставки по капиталу не отрицательны на данном рынке). По какой же ставке дисконтировать ожидаемые потоки по дебиторской задолженности?

Альтернативных ставок несколько:

- ставка безрискового размещения по банковским депозитам;

- величина инфляции;

- ставка привлечения денежных средств предприятием для замещения «выпавшего» поступления денег;

- стоимость привлечения капитала WACC (Weighted Average Cost of Capital);

- упущенные выгоды и ставка по ним;

- ставка дисконтирования, определяемая самостоятельно предприятием по оригинальной методике.

У каждого из этих способов есть преимущества и недостатки. Универсальной ставки нет, так как все зависит от конкретной ситуации, в которой будет применяться выбранная ставка дисконтирования. Более того, единая сумма ДЗ при разбивке на различные денежные потоки по времени может раздробиться на такие суммы, к которым будет адекватнее применять различные способы дисконтирования. Поэтому, если необходимо определиться со стоимостью ДЗ более чем на один год, то уместно использовать формулу по сложным процентам.

ДЗ можно оценивать по валовой, общей сумме задолженности как актива, который имеет свою доходность, но при этом не вести подробный расчет по каждому элементу. Можно оценить ДЗ и по каждому составляющему ее элементу. Проблема здесь в том, до какой степени дробления можно дойти, поэтому стоит соразмерять полезность получаемой информации и затраты на то, чтобы точно определить, насколько каждый элемент ДЗ ценен.

Еще один способ оценки ДЗ как товара, выставленного на продажу. Как если бы ее уступали, оформляли векселем и старались при этом понять, сколько можно было бы за него выручить. Также можно трактовать ДЗ как объект инвестиций, за который инвестор готов выложить определенную сумму. Что важно, с покупкой такой ДЗ связана возможность получения контроля над дебитором для инвестора, отсюда и зависимость цены ДЗ от этой возможности. Из указанных методов лучше всего применять доходный метод с оценкой выгод от погашения ДЗ.

Соотношение дебиторской и кредиторской задолженности

Важно, чтобы методы оценки задолженностей имели логическую взаимосвязь друг с другом. При этом оптимальным может считаться соотношение, когда допустимый размер дебиторской задолженности вместе с размером добавочной операционной прибыли превышает допустимый размер кредиторской задолженности в совокупности с размером увеличения расходов по операционной деятельности и потерь в связи с обслуживанием увеличенного размера дебиторки и кредиторки. То есть увеличение размеров дебиторской и кредиторской задолженности должно окупаться добавочной прибылью от изменения операционных доходов и затрат.

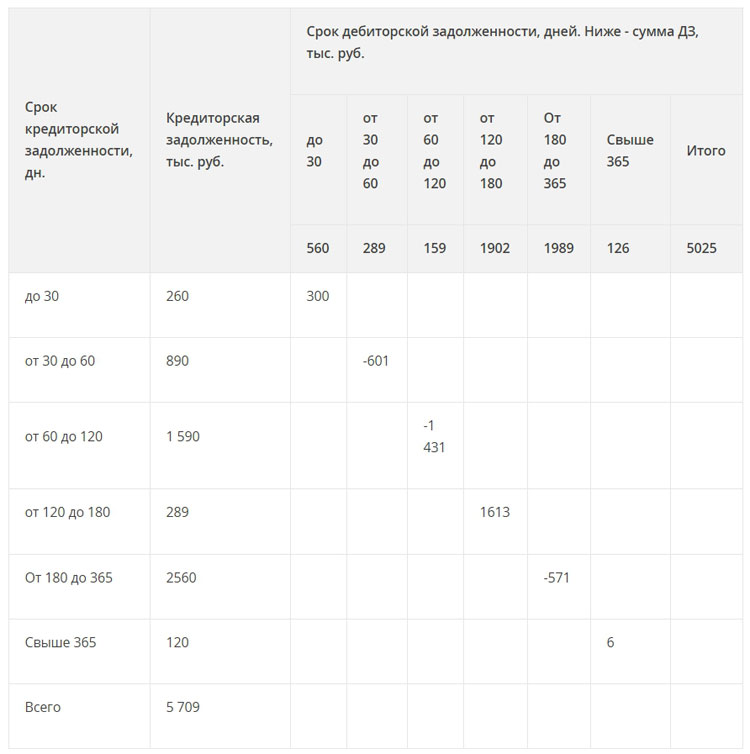

Для анализа соотнесения дебиторской и кредиторской задолженности можно применять матричную модель управления этими видами задолженностей, например, когда данные задолженности классифицированы по периодам или сообразно вероятности их возврата, с расчетом их итогового соотношения по каждому из видов. В примере ниже дан один из возможных вариантов, без учета просроченной и безнадежной задолженности, когда соотношение ДЗ и КЗ видно по каждому из выбранных периодов, а также видны провалы (отрицательные разницы между суммами дебиторской и кредиторской задолженностями по срокам погашения) в период от 30 до 120 дней. При этом они не покрываются ДЗ и за более долгий срок – до 180 дней, не говоря о более коротких периодах.

Организация процесса управления дебиторской задолженностью

В стандартном бухучете нет особенных счетов по раздельному учету различных видов ДЗ. Для этого могут быть использованы субсчета, строки в формах бухгалтерской отчетности, счета в управленческом учете. В бухучете расчеты по ДЗ видны по счетам: 60,62, 68, 69, 70, 71, 73, 75, 76.

В управленческом учете ДЗ регулируется самим субъектом учета. Более того, ее учет может вестись не только по дебету счетов, указанных выше, но и по дебету других счетов, например, дебету счета выделенных расчетов по факторингу, а также с учетом кредитовых оборотов по другим счетам. Ими могут быть обороты в связи с учетом рисков, выявленных в общем виде по методике TARA, не только в связи с созданием и списанием различного рода резервов, но и дисконтированием, а также пересчетом ДЗ. Расчеты в УУ целесообразно вести и на забалансовых счетах, по которым не ведется двойная запись.

При работе с просроченной ДЗ важны и организация резервов, и управленческие мероприятия по возврату от различных лиц. Если говорить не о чистом бухучете, а об учете как управлении капиталом компании, то эффективное управление дебиторкой на деле начинается с системы управления рисками, когда превентивно оценивается рейтинг контрагента и размер его лимитов. Словом, размер ДЗ с учетом вероятностных параметров по времени и динамики должны предварять само ее возникновение в учете.

Системы управления финансовой задолженностью

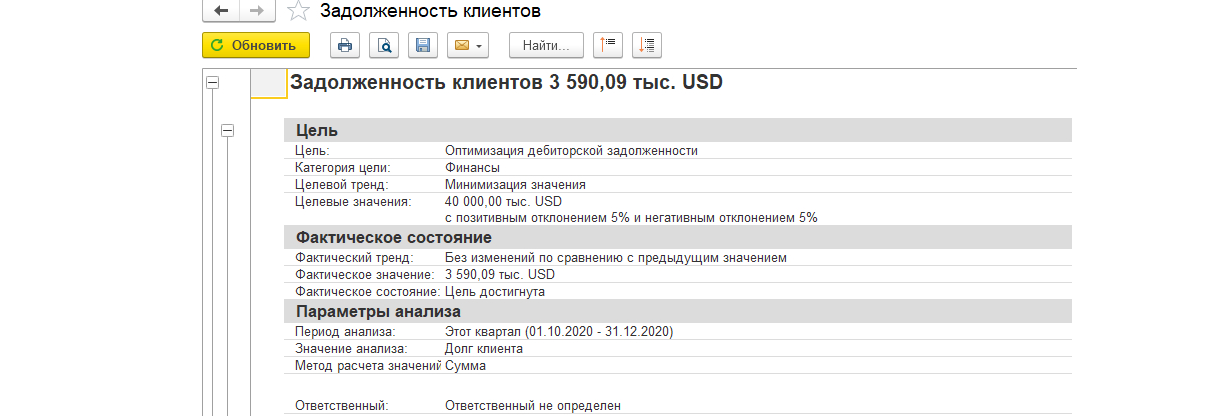

Системы для учета и финансового управления 1С содержат все необходимые инструменты для работы с ДЗ. В 1С:ERP 2 для этих целей можно использовать Монитор целевых показателей, где отображаются запрашиваемые данные не только в числовом, но и графическом формате.

Каждый из показателей может быть расшифрован отдельно.

На вкладке «Продажи» имеется подмодуль «Расчеты с клиентами» с базовыми компонентами по работе с контрагентами.

Поскольку ДЗ является балансовым показателем, ее можно найти в разнообразных балансовых отчетах системы.

При этом можно настроить отдельный бюджет по ДЗ.

В 1С:УХ представлено множество стандартных отчетов для работы с ДЗ, отслеживания динамики и сроков, контроля неоплаченных счетов, анализа в различных разрезах, проверки условий оплат и т.д.

Для выстраивания системы мотивации по сбору ДЗ можно устанавливать показатели системы сбалансированных показателей, а если ситуация накаляется, использовать документа «Претензия» с несколькими стратегиями управления – «Ждать», «Взыскать» и «Продать». Есть и инструменты квалификации контрагентов с выстраиванием кредитной политики по ним.

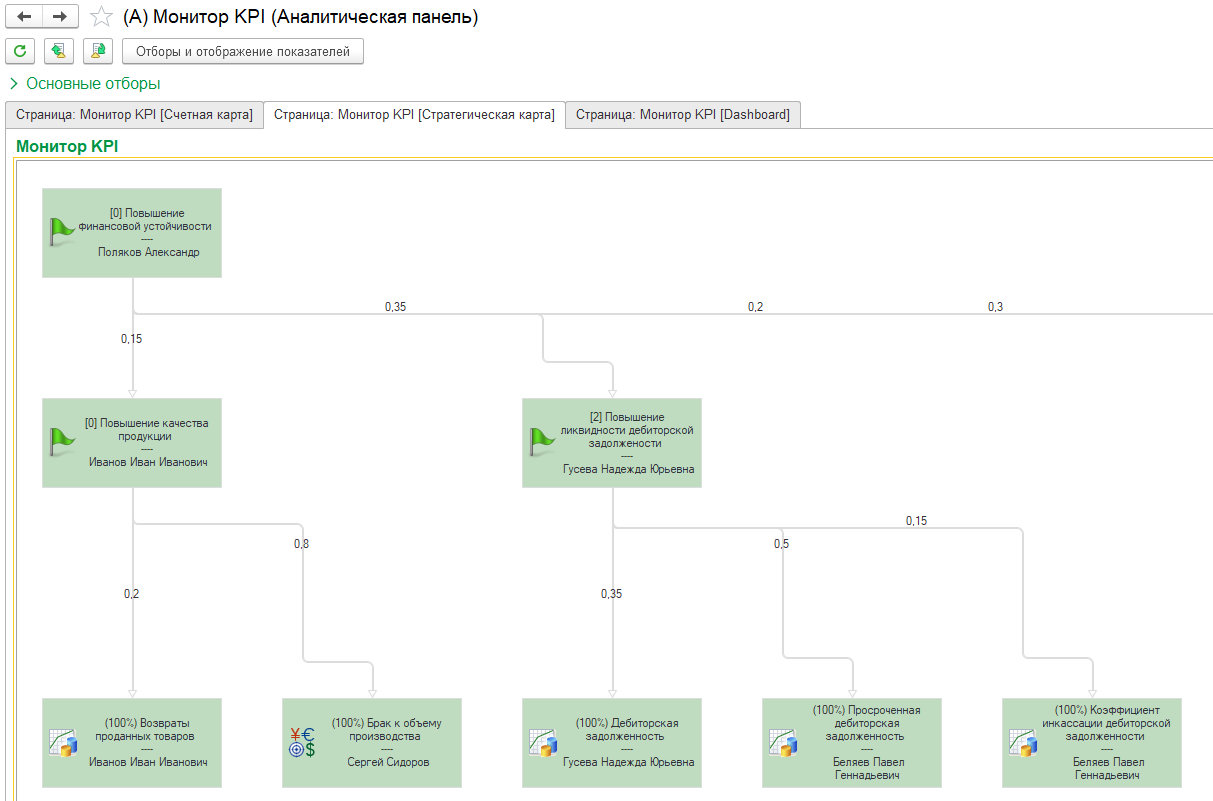

Для анализа можно использовать «Аналитические панели» и отслеживать зависимость сбора ДЗ от мотивации ответственного персонала.

Сами показатели могут выводиться в числовом виде на мониторе KPI.

Настроим 1С:ERP или 1С:УХ для корректного управления дебиторской задолженностью

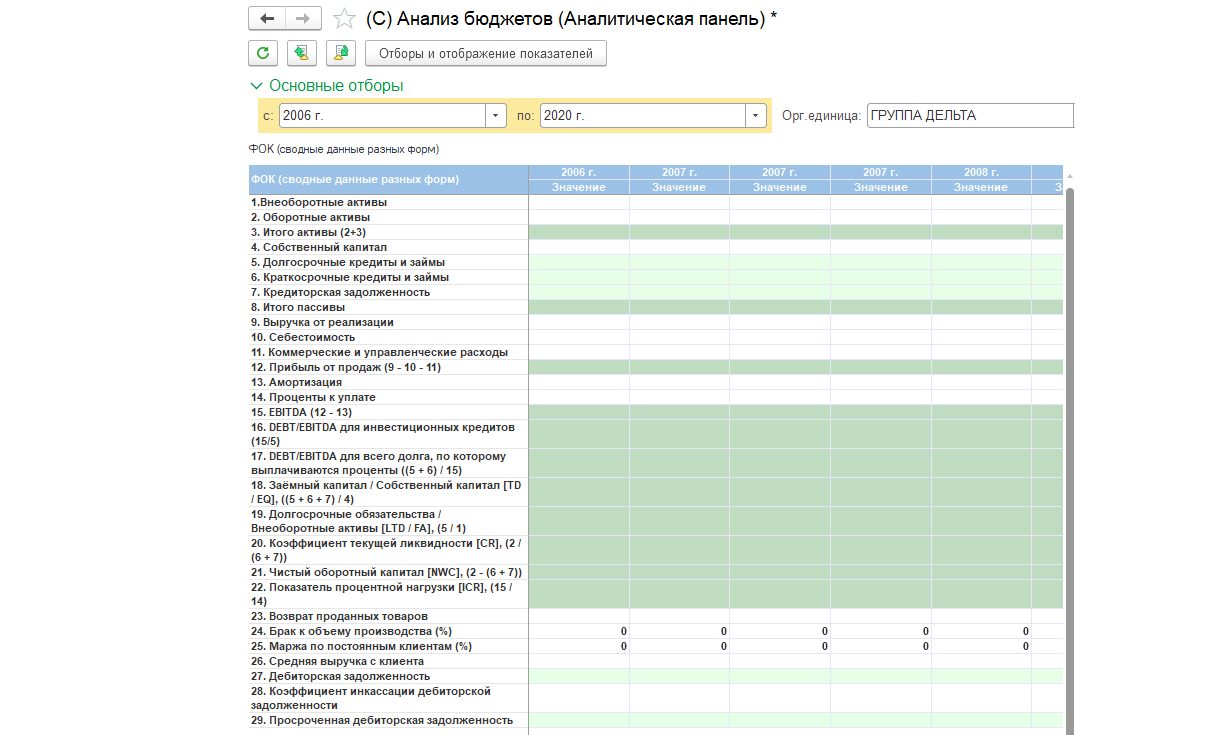

В разрезе анализа бюджетов могут быть настроены панели с упоминанием дебиторской задолженности и показателей по работе с ней.

Оценка эффективности управления дебиторской задолженностью

Для оценки используются, как правило, несколько критериев, объединенных в набор, так как ни один из них сам по себе не совершенен:

- Процент просроченной ДЗ в общей сумме задолженности. Устанавливается целевой норматив по просрочке в общем объеме ДЗ, но парадокс в том, что наряду с ускорением сбора просроченной ДЗ, замедлится сбор плановой.

- Процент просроченной ДЗ к объему продаж текущего периода. Стимулируется рост продаж, чтобы сократить влияние просроченной ДЗ за период.

- Усредненный период просроченной дебиторской задолженности. Проявляется тот же недостаток, что и при целевом проценте просрочки: менеджеры, стремясь подтянуть до целевого показателя недисциплинированных дебиторов, затрагивают вполне адекватных, способных оплачивать в срок свои закупки.

- Процент выполнения плана поступления денежных средств. Трудность в том, чтобы учесть все факторы при построении плана и четко разделить плановые поступления и внеплановые.

Управление ДЗ важно как для отдельно взятой компании, так и в целом по отраслям и странам. Рост задолженности в мировой экономике – это и рост ДЗ, который системно опережает по своим темпам рост выручки. Перед компанией, озабоченной своим ростом, наряду с выживанием, есть насущная необходимость в сделках, которые если и приведут к росту ДЗ, то к адекватному, без избыточного риска превращения дебиторки в просроченную, безнадежную задолженность. Для этого компании необходимо применять соответствующие инструменты и модели, а также средства управления и автоматизации.

Техническое банкротство – это когда в теории заплатить можешь, а в реальности «живых» денег на покрытие долгов нет. Почему? Потому что они застряли в дебиторке. Чтобы минимизировать такой риск, компаниям нужна грамотная система управления дебиторской задолженностью. В статье рассказываем, как ее создать.

Цели и задачи управления дебиторской задолженностью: зачем это все

Главная цель в управлении дебиторской задолженностью сводится к тому, чтобы:

- сократить ее до минимума;

- избежать просроченных сумм.

Первое важно, потому что дебиторка – это хоть и активы компании, но выходит так, что временно они работают не на нее, а на контрагента. К примеру, организация отгрузила товар покупателю с отсрочкой платежа в две недели. В эти полмесяца у контрагента уже есть товар и еще не отданы деньги. А продавец довольствуется лишь записью на бухгалтерскому счете о том, что ему должны. Очевидно: в такой ситуации выигрывает дебитор.

Второе необходимо, потому что если уж текущий долг не особенно выгоден кредитору, то просроченная оплата – и подавно. Ведь у организации есть собственные обязательства. Как правило, они погашаются за счет возвращенной дебиторской задолженности. А если она не поступает в срок, значит, компании придется самой превращаться в не платящего вовремя должника, либо срочно изыскивать источники покрытия своей кредиторской задолженности, к примеру, брать кредит.

Цель определяет задачи управления долгами. Вот они:

- еще до подписания договора навести справки о потенциальном покупателе и решить, стоит ли отгружать ему продукцию или оказывать услуги с отсрочкой. А если это поставщик, то разумно ли платить ему наперед;

- решить, сколько времени компания готова ждать денег от своих покупателей. Заодно продумать, как будут варьироваться эти сроки в зависимости от типа контрагента, например, перспективности сотрудничества или имеющегося опыта работы с ним;

- продумать, как стимулировать контрагентов на досрочную оплату. Речь про скидки и прочие лояльности в обмен на скорейшее пополнение денежного оборота;

- закрепить систему контроля и ответственности по просроченным долгам. Сюда относятся напоминания контрагентам о приближающейся дате оплаты, подготовка претензий тем, кто решил пока не платить, поход в суд за правдой или продажа долгов коллекторам;

- автоматизировать процесс отслеживания дебиторки с момента появления ее на балансе до даты закрытия. Организовать аналитику в разрезе контрагентов, счетов, временных периодов, ответственных лиц и т.п.;

- установить критерии для оценки эффективности управления дебиторкой, чтобы понимать: работает система или дает серьезные сбои и надо что-то менять.

Методы и инструменты управления дебиторской задолженностью: как уменьшить текущую и избавиться от просроченной

Все сказанное выше называется кредитной политикой компании и укладывается в пять основных этапов:

- выбор надежного контрагента;

- определение периода отсрочки платежа;

- стимулирование скорейшей оплаты или поставки;

- отслеживание своевременности погашения дебиторки;

- истребование просроченного долга.

Дальше подробно разберем каждый этап.

Этап 1. Выбираем надежного контрагента

Этот этап касается, прежде всего, партнеров-новичков. Хотя в ситуациях стремительных перемен, как сейчас в РФ, и «старичков» не лишне проверять по основным критериям. Речь про то, что давний и надежный покупатель ввиду ужесточения санкций может утратить финансовую стабильность, а с нею и способность своевременно оплачивать долги.

Итак, перед заключением договора партнера стоит проверить. Вот три источника сведений, откуда черпать информацию:

- специализированные сайты;

- финансовая отчетность потенциального контрагента;

- прошлый опыт сотрудничества, если он был.

Давайте узнаем, что именно смотреть и как это анализировать.

Специализированные сайты

Их несколько. В таблице показали основные и заодно уточнили, какие данные там приводятся.

Таблица 1. Где в интернете найти информацию про компанию

|

Название сайта |

Что можно найти |

|

Прозрачный бизнес: Проверь себя и контрагента https://pb.nalog.ru/index.html |

Это ресурс ФНС РФ. Вводите ИНН или название компании и попадете в ее карточку. А из нее по ссылкам можно скачать выписку из ЕГРЮЛ или получить бухгалтерскую отчетность. И это только часть информации. Про остальную написано здесь https://pb.nalog.ru/about.html. Имейте в виду, что сервис ищет не только юрлиц, но и ИП. В итоге сразу поймете, существует ли контрагент на самом деле, как давно работает, сколько налогов задолжал и для скольких человек является местом работы |

|

Картотека арбитражных дел https://kad.arbitr.ru/ ФССП. Узнай о своих долгах https://fssp.gov.ru/ |

Тут приводятся сведения о том, с кем судится организация или ИП и какова сумма иска. Если судов очень много, причем потенциальный контрагент там всегда в ранге ответчика, то стоит призадуматься о сотрудничестве с ним |

|

ЗаЧестныйБизнес: Всероссийская система проверки контрагентов https://zachestnyibiznes.ru/ |

Здесь много всего. Даже больше, чем у налоговиков. К примеру, кроме стандартных реквизитов, есть:

Все это бесплатно. А если заплатить, то финансовый анализ окажется расширенным и откроется больше информации, к примеру, средняя зарплата работников, номера телефонов и e-mail |

|

Государственный информационный ресурс бухгалтерской (финансовой) отчетности https://bo.nalog.ru/ Центр раскрытия корпоративной информации Интерфакс https://www.e-disclosure.ru/# |

Это сервисы, где можно посмотреть и даже скачать бухгалтерскую отчетность компании. Она пригодится для следующего шага проверки контрагента – анализа его экономических показателей |

А еще эксперты советуют смотреть вакансии организации и резюме ее сотрудников на сайтах по поиску работы, например, на hh.ru. Зачем? Если компания массово набирает новых специалистов или уже занятые в ней сами ищут нового работодателя, то это повод насторожиться. Ведь от хорошего обычно не уходят. Значит, возможно, бизнес переживает не лучшие времена и нет денег даже на зарплату работникам. На оплату дебиторки тогда и подавно не окажется.

Финансовая отчетность потенциального контрагента

В таблице выше написали, где взять бухгалтерскую отчетность. А вот о том, куда в ней смотреть и что считать, чтобы оценить финансовую состоятельность и платежеспособность потенциального партнера, читайте в наших специальных статьях.

Если нужен быстрый анализ, тогда смотрите эти материалы:

- Экспресс-анализ финансового состояния предприятия: как провести диагностику по пяти показателям;

- Анализ финансовой отчетности без расчета коэффициентов;

А если хочется деталей, тогда обратите внимание на такие статьи:

- Анализ рентабельности предприятия – узнаете, насколько прибылен бизнес;

- Анализ ликвидности предприятия – поймете, есть ли чем платить по долгам;

- Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку – увидите, как сильно закредитовано предприятие;

- Коэффициент оборачиваемости и продолжительность оборота в анализе деловой активности – оцените, как скоро в компании совершается цикл продажи и расчетов с контрагентами.

Прошлый опыт сотрудничества

Если договор заключается с организацией, с которой вы уже сотрудничали, тогда «вспомните», как это было. На помощь придут бухгалтерские базы данных, например, в 1С. Из них узнаете:

- вовремя ли платил контрагент;

- сколько договоров с контрагентом заключалось;

- какой суммарный оборот по ним был.

Два последних момента нужны, чтобы понять: стоит ли продолжать сотрудничество, если, допустим, на данный момент этот бизнес переживает не лучшие времена. Если это ваш постоянный покупатель, причем всегда берет по-крупному, то, возможно, есть смысл немного закрыть глаза на имеющиеся риски.

А еще все, конечно же, зависит от конкуренции в отрасли. Если ваше предприятие – единственный поставщик чего-то уникального и к нему стоят в очередь за этим чем-то, тогда диктуйте свои условия. Возможно, обойдетесь и без дебиторки, так как партнер пришлет деньги авансом.

Но верно и обратное: на высококонкурентном рынке с массой однотипных товаров или услуг отсрочка платежа – это иногда единственный способ привлечь и удержать клиента.

Этап 2. Определяем оптимальный период отсрочки платежа и кредитный лимит

Этот этап компании реализуют по-разному.

Кто-то использует балльную оценку потенциальных покупателей. Чем выше получается балл, тем надежнее компания. Значит, тем бóльшую отсрочку платежа можно предложить и подальше отодвинуть срок погашения долга.

Кто-то отталкивается от максимальной дебиторки на месяц, которую планирует, исходя из текущей ситуации. А затем делит ее между покупателями.

А кто-то не мудрит ни с какими рейтингами и пользуется готовыми формулами. Расчет в них ведется исходя из прибыли компании, которую она получает от продажи и потерь из-за задержки с оплатой. Ведь, как отмечали выше, если даешь дебитору в долг, то свои обязательства иногда приходится покрывать за счет кредита. А это не бесплатные деньги.

В любом случае важно принимать во внимание два аспекта:

- отсрочка покупателю не может быть длиннее той, что у самого продавца по условиям его договоров с поставщиками;

- важно оглядываться на то, как работают конкуренты. К примеру, если они обычно просят заплатить через 10 дней после отгрузки, то отсрочка в 12-15 дней в контрактах вашей организации уже окажется преимуществом.

Мы проанализировали несколько подходов про то, как посчитать период отсрочки и кредитный лимит. Поделимся двумя. В первом – только формулы без оценки потенциального контрагента. Во втором – и формулы, и оценка.

Подход 1. Считаем длительность отсрочки и кредитный лимит по формулам

В основе первой формулы лежит простая истина: нам не должно быть хуже, чем тем, кому мы даем в долг. Это значит, что рентабельность сделки не может оказаться ниже, чем проценты по кредиту, который, возможно, компания привлечет, чтобы закрыть свою кредиторку.

В итоге получаем следующее:

П = (Ц × Рпрод.) ÷ (Ц × %)

где П – период, на который компания готова отсрочить платеж по договору;

Ц – цена сделки по договору;

Рпрод. – ожидаемая рентабельность продаж по сделке;

% – стоимость заемных средств.

Если посмотреть внимательно, то, по сути, расчет сводится к делению Рпрод. на %. Откуда взять эти значения?

Рпрод. считается исходя из условий продажи. К примеру, компания «А» продает 10 т продукта за 1200 тыс. руб., в том числе НДС 20%. Себестоимость продаваемого составляет 700 тыс. руб. Найдем прибыль от сделки и поделим ее на выручку-нетто, то есть без НДС. Получим следующее:

-

выручка-нетто: 1200 ÷ 1,2 = 1000 тыс. руб.;

-

прибыль: 1200 ÷ 1,2 – 700 = 300 тыс. руб.;

-

Рпрод.: 300 ÷ 1000 × 100% = 30%.

С расчетом стоимости кредита (%) чуть сложнее. Годовая процентная ставка по договору с банком не подойдет, ведь, скорее всего, компания берет взаймы на более короткий срок. Причем суммой основного долга будет закрываться «дыра» в денежных притоках вообще, а не только от этой поставки с отсрочкой платежа.

Выходит, мы пока не знаем период отсрочки платежа, но уже должны сообразить, сколько процентов заплатим банку за этот срок, если возьмем кредит. В том источнике, где приводилась данная формула, брался процент за один календарный день. То есть кредитная ставка делилась на 365 или 366, а полученное попадало в расчет. Сами понимаете, это некорректно, ведь кредит привлекается не на один день. Поэтому посоветуем взять за основу плановый период кредитования и % в формуле считать исходя из его дней. Давайте на примере.

Допустим, компания «А» для погашения кредиторки привлекает банковские кредиты. Средняя годовая ставка по ним 20%, а обычный период кредитования 30 дней. Тогда стоимость заемных денег составит:

% = 20% ÷ 365 дней × 30 дней = 1,64%.

Вернемся к формуле для П и получим, что отсрочка платежа при таком раскладе выйдет:

Рпрод. ÷ % = 30% ÷ 1,64% ≈ 18 дней.

Понятно, что условностей в таком расчете много. Но, согласитесь, лучше выйти на хотя бы примерную цифру, которая определяется условиями бизнеса, чем брать период отсрочки «с потолка».

Заметьте, что формулу можно усложнить. Если ввести в числитель плановые расходы по сопровождению и обслуживанию дебиторки, то получится так:

П = (Ц × Рпрод. – РДЗ) ÷ (Ц × %)

где РДЗ – расходы компании на обслуживание дебиторки.

Такой вариант точнее, но и сложнее. Ведь РДЗ тоже надо как-то посчитать. К примеру, это может быть зарплата специалистов за те часы работы, которые они потратили на подсчет периода просрочки, кредитного лимита, составление договора поставки или оказания услуг с учетом этих условий и т.п.

И еще одна формула первого подхода. Она нужна, чтобы определиться с лимитом дебиторки для конкретного клиента. Ведь покупателю можно предоставить и 100% отгруженного продукта в долг, и только 5%. Посчитать значение поможет такая функция:

КЛ = Вмес. ÷ К × Пмес. × Д

где КЛ – кредитный лимит для конкретного покупателя;

Вмес. – средняя выручка за месяц от продаж этому покупателю;

К – среднее количество отгрузок в месяц этому покупателю;

Пмес. – отсрочка платежа в пересчете на месяц;

Д – доля продаж на условиях отсрочки платежа.

Сразу заметим, что формула работает только для тех контрагентов, с кем уже был опыт сотрудничества. Что делать, если это клиент-новичок? Самый расхожий вариант – вообще не отгружать в долг, потому что непонятно, как все будет. Другой способ – подумать, над тем, насколько перспективен покупатель с точки зрения продолжения сотрудничества и объема закупок. И, возможно, предоставить какую-то минимальную партию продукта на условиях постоплаты.

Если КЛ рассчитывается для постоянного покупателя, то исходные данные для формулы определяются так:

- для Вмес. складываете объем продаж в пользу контрагента, причем вместе с НДС и акцизами, и делите на количество месяцев сотрудничества;

- К приравняйте к единице, если в среднем отгружаете этому клиенту раз в месяц или чаще. Если реже, тогда посчитайте месяцы, в которые была отгрузка, а потом поделите на количество месяцев сотрудничества;

- Пмес. определяется как период отсрочки П, деленный на 30. П мы научились считать выше, а 30 – это среднее количество дней в месяце;

- Д вычислять не нужно, если процент продаж на условиях постоплаты для данного клиента не меняется. Берите его из договора. Если же меняется, тогда посчитайте среднее значение.

Посмотрим на примере, как работает формула. К примеру, с компанией «Б» сложилось такое сотрудничество в 2021 г.:

- продажи в мае, августе, сентябре и декабре на общую сумму 50 млн руб.;

- отгрузка прошла четыре раза в месяцы продаж;

- отсрочка платежа по каждой отгрузке составляла 15 дней;