Рынок строительных услуг — один из самых крупных, с высокой конкуренцией, и на нем представлены компании различных масштабов от частных мастеров до строительных холдингов. Собственникам и руководителям компаний для принятия решений по управлению бизнесом необходим огромный объем информации.

В качестве базы для формулирования управленческих решений может использоваться бухгалтерский учет, однако, часто необходимо анализировать данные с бо́льшим количеством сопутствующих аналитик, чем это возможно в «1С:Бухгалтерии». Например, если возникла необходимость проанализировать эффект от реализации различных проектов.

Чтобы повысить эффективность управления текущей деятельностью, строительные фирмы используют управленческий учет и бюджетирование. Использование программ для управленческого учета и бюджетирования в строительной организации обеспечивают руководителей и менеджеров компании необходимой информацией. Строительные организации являются наиболее специфическими, в которых классические принципы бюджетирования не всегда применимы, поэтому для получения качественных результатов при внедрении необходимо учитывать особенности строительной отрасли.

Особенности управленческого учета в строительной отрасли

Основной особенностью строительной деятельности является то, что подрядные фирмы реализуют несколько проектов одновременно. В такой ситуации необходимо собирать и сортировать большой объём финансовой информации по каждому проекту. Каждый строящийся объект является уникальным, необходимо рассчитывать маржинальную стоимость каждого объекта. На рынке есть ряд программ, предназначенных для ведения управленческого учета в строительстве.

В строительной организации бюджетирование по объекту определяется договором с Заказчиком, при этом затраты по проекту часто появляются еще до подписания договора. Дополнительной спецификой строительства как вида деятельности является:

- Обязательность смет. По строительно-монтажным работам для каждого объекта составляется финансовая смета. Все первичные документы отражения затрат и расходов привязаны к сметам. Планирование и расчет эффективности проекта происходит на основании стоимости первоначальной сметы.

- Длительность стройки. Проект может растянуться от месяца до нескольких лет.

- Поэтапное финансирование по договорам строительства. Взаиморасчеты в рамках каждого договора могут использовать различные способы оплаты за выполненные работы (авансирование, гарантийное удержание), а также иметь дополнительные финансовые обязательства (например, банковские гарантии).

Эти особенности обусловлены техническими особенностями строительного производства и организацией строительства, территориальной разрозненностью объектов строительства. Данные пункты характерны как для крупных строительных холдингов, так и для небольших подрядных организаций.

Автоматизация управленческого учета в строительной организации

Программа управленческого учёта в строительстве позволяет получать оперативную информацию в режиме реального времени по любому этапу работ. Многие небольшие компании для планирования своей деятельности используют Excel. Программа имеет весь необходимый функционал для формирования основных управленческих отчетов по анализу строительного бизнеса:

- Отчета по доходам и расходам;

- Отчета по движению денежных средств;

- Управленческого баланса.

Использование Excel для автоматизации оперативного учета в строительстве может быть оправдано для небольших компаний, где объем финансовых данных небольшой. Однако, по мере развития бизнеса, таблицы Excel увеличиваются и требуют очень много времени для поддержания корректности учета. Чем крупнее бизнес, тем сложнее поддерживать актуальность учета в огромных связанных таблицах.

Не обладая специальным образованием и навыками программирования, вполне вероятно сделать ошибку при составлении отчетов, что может повлечь за собой реализацию неверных управленческих решений. Данная ситуация абсолютно недопустима для бизнеса. Именно по этой причине наиболее оптимальным решением будет выбор специализированных программных продуктов для автоматизации управленческого учета и бюджетирования в строительной организации.

Альтернативой Excel для автоматизации управленческого учета строительных компаний малого бизнеса являются готовые онлайн-сервисы, поддерживающие разделение учета по проектам.

Одним из таких решений является «Управленка» – уникальный сервис, который учитывает специфику строительной отрасли.

Данный сервис позволяет, не тратя время на внедрение и настройку отчетов, сразу получить оперативную информацию как по финансам компании в целом, так и по каждому проекту в отдельности, рассчитать прибыль и рентабельность проектов кассовым способом.

Рис. 1 Сервис «Управленка»

Сервис предлагает массу возможностей для автоматизации финансового учета в строительстве:

- Синхронизация управленческого учета с банковскими операциями

- Формирование информации по прибыльности различных проектов

- Планирование предстоящих платежей и поступлений ДС

В распоряжении клиента, который пользуется «Управленкой», будут:

- Настроенный управленческий учет для небольших компаний

- Продуманная визуализация основных показателей бизнеса

- Платежный календарь с обязательными платежами

- Синхронизация с аутсорсингом бухгалтерского учета

- Управление с мобильного телефона через чат-бот Telegram

- Высокая отказоустойчивость облачного решения

С помощью сервиса можно точно определить, сколько денег приносит тот или иной проект, а, может быть, он вообще тянет компанию на дно. Также он помогает планировать платежи и избегать кассовых разрывов, и вам не нужно беспокоиться о том, хватит ли денег на выплату зарплаты или оплату подрядчикам.

Дополнительно заказав услугу аутсорсинга управленческого учета, вы поручите решение методологических вопросов команде аналитиков, сосредоточившись на управлении бизнесом. В объем консультационной поддержки входит:

- помощь в первичной настройке сервиса «Управленка», добавлении статей движения денежных средств, проектов, помощь в настройке шаблонов;

- внесение данных о движении денежных средств по банковским счетам;

- внесение данных о движении наличных денежных средств по мере получения соответствующей информации;

- присвоение статей движения денежных средств и проектов каждой операции движения денежных средств на основании согласованных правил (шаблонов);

- персональное обучение ваших сотрудников работе с Системой.

Результативность управленческого учета позволит вывести управление компанией на качественно новый уровень, который увязывает учет с каждым этапом строительной деятельности и помогает достигать запланированного результата, в первую очередь, финансового.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Содержание страницы

- Что собой представляет управленческий учет

- Специфика строительной отрасли с точки зрения управленческого учета

- Методики управленческого учета

- Отечественные сложности внедрения управленческого учета

- Основные принципы организации управленческого учета в строительстве

Каждая отрасль имеет свою специфику, которую обязательно нужно учитывать при организации учета. Строительная деятельность отличается от большинства других составом бюджетных статей и их сметным характером. Есть и другие важные нюансы планирования. Рассмотрим, какие особенности финансового управления оказывают влияние на ведение и организацию управленческого учета в строительных компаниях.

Вопрос: В чем заключается задача построения модели информационной базы управления затратами в управленческом учете компании строительной сферы?

Посмотреть ответ

Что собой представляет управленческий учет

Управленческий учет – это системная деятельность по всестороннему анализу (измерению, обобщению, истолкованию и т.п.) различных производственных показателей, оказывающих влияние на принятие решений по управлению.

Управленческий учет существует наряду с бухгалтерским, напрямую связан с ним. Бухучет является фундаментом и информационной платформой для показателей управленческого учета.

Какие существуют подходы к развитию информационной базы управления затратами в строительстве?

В зависимости от того, какие именно показатели изучаются, управленческий учет можно подразделить на:

- производственный;

- учет по местам возникновения затрат;

- учет фактических затрат (вычисление себестоимости).

Как осуществляется стратегический управленческий учет затрат в современных компаниях?

На что направлен управленческий учет

Цель управленческого учета – обеспечить руководство информацией, на основе которой будут приниматься решения. В рамках поставленной цели эта деятельность призвана выполнять следующие задачи:

- составление производственного бюджета;

- планирование деятельности организации (ресурсные, бюджетные планы);

- повышение эффективности бизнес-затрат;

- минимизация финансовых рисков;

- контроль денежной составляющей;

- анализ и коррекция выбранной стратегии управления.

Специфика строительной отрасли с точки зрения управленческого учета

Для строительства как деятельности характерен ряд специфических нюансов, которые обуславливают повышенный финансовый риск при реализации проектов в этой сфере. Управленческий учет позволяет значительно уменьшать степень риска, если он организован и ведется на основе принятых во внимание отраслевых факторов.

- Зависимость от государства. Строительство, как никакая другая сфера, во многом подчиняется государственной «машине», в первую очередь, в получении разрешительных документов, согласовании, оформлении и т.п. Расходы на эти действия трудно запланировать заранее.

- Длинный инвестиционный цикл. Стройка – дело небыстрое. От начала воплощения проекта до его завершения (принятия комиссией готового здания) может пройти несколько лет, иногда и десятилетие, а за это время положение на рынке может существенно перемениться.

- Каждый проект – единственный. Да, существуют типовые сооружения, но даже их нужно адаптировать под определенную местность, учитывать и другие уникальные нюансы.

- Проектно-сметный характер деятельности. Финансовое планирование опирается на ранее составленную смету, от которой зависит эффективность проекта.

- Своеобразная управленческая структура. Большая часть отечественных строительных организаций функционирует в виде холдингов, объединяющих в себе некоторые производства, компанию-подрядчика, проектное бюро, инвестиционную компанию и др. Иногда над этой структурой существует отдельная управляющая компания, в ряде случаев ее функции выполняет инвестор.

- Человеческий фактор. К сожалению, следует отметить, что нередко персонал и управляющие строительными компаниями плохо приемлют нововведения в области методик управления, информационных систем, что может затруднять внедрение эффективного управленческого учета.

НАПРИМЕР. Строительная фирма возводит многоквартирный дом, жилье в котором планируется реализовать. Чем ближе завершение стройки, тем выше цена квартир. В готовом и принятом доме они будут стоить значительно дороже, чем на начальном этапе строительства. Поэтому трудно соотнести план строительства с планом реализации квартир. Нужно вести учет таким образом, чтобы на каждом этапе продавать столько квартир, учитывая меняющуюся цену, чтобы иметь возможность как минимум финансирования данного этапа строительных работ.

Методики управленческого учета

В настоящее время разработано несколько информационных систем управленческого учета, которые по-разному подходят к бюджетированию:

- «Директ-костинг» обобщает прямые затраты отдельно по каждому строительному объекту, а косвенные затраты списывает на уменьшение операционной прибыли, демонстрируя взаимосвязь между прибылью строительной организации, объемом ее производства и понесенными затратами;

- «Стандарт-кост» предлагает разработать по каждой статье расходов определенные показатели нормы, учитывая фактические затраты и регистриуя отклонения от обозначенных норм;

- CVP-анализ (от англ. «costs-volumе –profit» – «затраты-объем-прибыль») – регистрирует взаимосвязь издержек, реализационных цен, производственной деятельности и итогового финансового результата.

Данные методики применяются в строительстве в интеграции. Особенно важно использование «Стандарт-кост», поскольку проектно-этапный характер данного производства предусматривает достижение конкретных нормированных показателей – строительных стандартов.

К СВЕДЕНИЮ! Знаменитое «правило Гантта» гласит, что расходы, превышающие нормы, не должны включаться в затратные счета, а относиться на тех лиц, кто за них ответственен.

Отечественные сложности внедрения управленческого учета

Главная причина, по которой более 2/3 руководителей компаний принимает управленческие решения большей частью интуитивно, – отсутствие понимания необходимости такого учета. Кроме этого, можно выделить еще ряд препон, стоящих на пути эффективного бюджетирования в строительной отрасли:

- неоперативность существующей отчетности – из-за запаздывания учетной документации информация в ней часто становится неактуальной;

- безадресность – затраты группируются не по центрам финансовой ответственности, а просто поэлементно, то есть часто неясно, к какому из строительных подразделений относится та или иная группа бюджетных элементов;

- отсутствие мотивации экономить – снижение издержек не является привлекательным для руководства, внутренняя отчетность весьма несовершенна;

- ряд нерешенных проблем учета – так, например, аналитический учет значительной части отрасли – незавершенного строительства – практически не ведется.

Основные принципы организации управленческого учета в строительстве

Принимая во внимание специфику строительной отрасли и объективные трудности внедрения управленческого учета, особенно автоматизированного, можно обобщить рекомендации для строительных компаний, которые стремятся ввести у себя эффективный управленческий учет:

- Опора на бухгалтерский учет (с принятыми на предприятии планом счетов, привычными формами отчетности, общепринятой двойной записью «дебет-кредит» и т.п.).

- Достижение максимальной оперативности и фактического отображения финансов в соответствующей документации.

- Приоритетность экономической реальности над документальным проведением.

- Максимальное отделение прямых затрат от косвенных расходов на уровне «первички».

- Совмещение всех статей бюджета (активов, пассивов, оборотов).

- Учитывая проектно-сметный характер бюджетирования строительной организации, дополнительно:

- прямые расходы учитываются отдельно по строительным объектам;

- амортизация строительной техники и механизмов списывается в зависимости от объема работ на конкретных объектах;

- накладные расходы распределять по объектам по единому выбранному методу (наиболее целесообразно соотносить их с заработной платой рабочих);

- принять определенные нормы для распределения накладных расходов в обозначенной пропорции (коммерческие, общехозяйственные, общепроизводственные);

- включать в стоимость основных активов затраты на транспорт, материальные запасы, складирование и пр.

Данные управленческого учета имеют значение не только для бухгалтерии, но и для всей политики менеджмента строительной организации. На их основе могут быть сформированы общепонятные формы финансовой отчетности, такие как баланс, отчет о прибылях и убытках и др. Результативность данного вида учета позволит вывести управление компанией на качественно новый уровень – интегрированный, который увязывает учет с каждым этапом строительной деятельности и помогает достигать запланированного результата, в первую очередь, финансового.

-

Что такое управленческий учёт

-

Особенности управленческого учёта в строительной организации

-

Основные принципы организации управленческого учёта в строительной компании

-

Программы для автоматизации учёта

Что такое управленческий учёт

Это упорядоченная система анализа и интерпретации показателей, на основании которых принимается управленческое решение. Причём анализ и интерпретация проводятся на последней стадии, после:

- выявления,

- измерения,

- сбора,

- регистрации,

- обобщения данных.

Если говорить обобщённо, управленческий учёт — деятельность по обеспечению менеджмента структурированной информацией для дальнейшего развития бизнеса.

Цель управленческого учёта

hidden>

Основная задача управленческого учёта — регулярно предоставлять такие данные о текущем положении компании, которые позволят руководству:

- контролировать работу организации в онлайн-режиме;

- оперативно и эффективно реагировать на внешние и внутренние изменения.

Данные управленческого учёта (УУ) всегда применяются только для внутреннего пользования и носят конфиденциальный характер. В этом его основное отличие от бухгалтерской или налоговой отчётности — они предназначены для внешних пользователей (контролирующих органов, инвесторов или кредиторов).

Ключевыми показателями контроля УУ выступают:

- объёмы выручки и затрат;

- размеры прибылей и убытков;

- движение денежных потоков;

- размеры и соотношения дебиторской и кредиторской задолженности;

- остатки товарных запасов, сырья и материалов;

- номенклатура и ассортимент продукции;

- эффективность работы персонала;

- эффективность реализации инвестиционных проектов.

По каждому из показателей составляется отдельная форма отчёта, назначаются исполнители, определяется порядок и периодичность заполнения данных.

Особенности управленческого учёта в строительной организации

Строительство, как отрасль экономики, характеризуется высоким риском осуществления деятельности — и для этого есть свои предпосылки:

- Зарегулированность государством. Весь процесс строительства, начиная с разработки проекта и заканчивая эксплуатацией объекта буквально «нашпигован» различными актами, согласованиями, разрешениями, допусками, нормами, правилами от контролирующих органов. Ошибка, неточность в одном документе может надолго приостановить работы по проекту, а время — деньги;

- Долгий цикл производства — в том числе из-за различных согласований. От подготовки проекта до сдачи объекта под ключ могут пройти годы, и ситуация на рынке может существенно поменяться;

- Ориентированность на проект. Каждый объект строительства уникален, даже если он возводится по типовому проекту — у каждой местности есть свои особенности. Поэтому точно рассчитать затраты довольно тяжело;

- Сметный подход к финансированию. Строительство ведётся по утверждённым сметам, превышать которые крайне не желательно. В условиях инфляции предугадать окончательную стоимость проекта просто не реально;

- Сложная структура управления. Чем крупнее подрядчик, тем больше в нём уровней управления. Свои производства, проектные фирмы, девелоперские структуры, а во главе — управляющая компания. Процессы принятия решений могут затягиваться;

- Относительно низкий уровень автоматизации. В связи с нюансами процесса строительства тяжело систематизировать и автоматизировать бизнес-процессы. Основная работа ведётся удалённо — на объектах, и это затрудняет контроль и своевременность ввода и анализа данных.

В этих условиях правильное внедрение и настройка управленческого учёта особенно актуальна.

Основные принципы организации управленческого учёта в строительной компании

Чтобы внедрить УУ в строительной фирме в условиях ограниченной автоматизации и особенностей ведения деятельности, предлагаем учитывать в работе следующие пожелания:

- взять за основу бухгалтерский учёт — с утверждённым планом счетов и отчётными формами;

- ускорить внесение данных в таблицы управленческой отчётности;

- фиксировать хозяйственные события не дожидаясь получения оригиналов документов (на основании копий, фотографий и т.д.);

- прямые и косвенные расходы разделять уже на стадии первичных документов;

- прямые расходы отражать по каждому объекту строительства;

- накладные расходы учитывать и распределять по единому принятому методу (например, пропорционально фонду оплаты труда занятых на объекте работников);

- определить доли (нормы) распределения накладных расходов на административно-хозяйственные, по обслуживанию работников строительства, по организации работ на площадке и прочие;

- вести бюджеты попроектно;

- амортизацию строительной техники списывать на затраты в зависимости от отработанного времени на каждом объекте;

- увеличивать стоимость активов на сумму затрат по транспортировке, установке и наладке.

Есть три вида планов в строительстве, которыми оперирует УУ:

- ресурсные (например, график поставки сырья и материалов на объекты с указанием количества и ответственных лиц);

- календарные (например, утверждённый план-график строительства объекта);

- бюджетные (калькуляции затрат, бюджет доходов и расходов, бюджет движения денежных средств).

Все они должны применяться в полной мере, чтобы деятельность строительной фирмы стала прибыльной и эффективной.

В отличие от бухгалтерской отчётности, которая важна для сторонних лиц (ФНС, инвесторов, кредиторов), данные управленческого учёта интересуют собственников и руководителей строительных фирм. Поэтому они должны быть:

- Простыми для восприятия и при этом давать развёрнутую информацию по основным показателям деятельности: выручке, затратам, прибыли, денежным потокам — как по факту, так и в перспективе;

- Гибкими и вариативными — меняя любой прогнозный показатель, можно увидеть изменение конечного результата. Таким образом, моделируя факторы, можно добиться максимального эффекта от принятых решений в будущем.

Программы для автоматизации учёта

Для простых бюджетов и аналитических таблиц по УУ достаточно программы Excel. Если обороты небольшие, и есть всего 1-2 объекта строительства можно вполне ей обойтись. Но для этого нужно хорошо разбираться в работе программы, уметь создавать макросы, вставлять формулы, связывать файлы. У Excel есть серьёзный минус — ошибка в одной формуле может привести к сбою всего массива данных.

Таких проблем нет у специализированных программных продуктов и сервисов по ведению управленческого учёта.

Моё дело Финансы — облачный сервис управленческого учёта. С его помощью вы будете чётко понимать финансовое состояние фирмы и своевременно принимать решения. Что позволяет делать сервис:

- формировать детальные бюджеты доходов и расходов, движения денежных средств. Можно неограниченно вставлять свои статьи, ключевые показатели, менять интерфейс под свои запросы;

- визуализировать все табличные данные в виде графиков и схем;

- интегрировать и синхронизировать данные с вашими действующими программами и файлами — 1С, MS Office, и т.д.;

- организовать доступ к сервису по ролям — части сотрудников со всеми правами, другим — с ограничениями;

- выстроить цепочку поэтапного согласования платежей;

- если есть несколько юрлиц и ИП, их можно консолидировать в одном сервисе и управлять с одного места;

- выстроить попроектный или пообъектный учёт — что особенно актуально для строительных фирм.

В рамках одного сервиса вы получите 5 разных видов отчётов:

- отчёт о прибылях и убытках (ОПиУ);

- отчёт о движении денежных средств (ОДДС);

- финансовую модель;

- платёжный календарь;

- отчёт по продажам.

Дополнительно к отчётам вы получите модуль Аналитика — он на основании ОПиУ и ОДДС будет выводить наглядные графики и схемы. У вас есть возможность проверить сервис в деле — в течение 14-дневного бесплатного доступа.

Если нет времени самостоятельно настраивать управленческий учёт, можно доверить его ведение личному финансовому консультанту. За вами будет закреплён специалист с опытом работы в строительной сфере. Он организует всю работу по внедрению УУ на вашем предприятии, обучит сотрудников работе в сервисе, поможет внедрить регламенты, сделать необходимые изменения в учётной политике, проведёт анализ состояния предприятия. Наняв удалённого помощника, вы сможете сэкономить на организации рабочего места, выплате страховых взносов, отпускных и больничных.

Часто задаваемые вопросы

Если у компании много обособленных подразделений, как лучше формировать бюджет движения денежных средств?

Бывают обособленные подразделения с отдельным расчетным счётом, тогда им стоит делать свой БДДС, а затем консолидировать его с бюджетом головной компании. Если расчётного счёта нет, БДДС будет один на всех.

В чём разница между проектом и объектом?

Объект — это физический показатель (дом, строение, сооружение). Проект — это перечень мероприятий по достижению конкретного результата (например, проект строительства жилого 12-этажного дома). В одном проекте может быть несколько объектов, а один объект включать в себя несколько проектов.

О компании

Компания «Проект» основана 10 октября 2012 года, имеет аттестованную ФБУ «Иркутский ЦСМ» строительную лабораторию с необходимым оборудованием для проведения испытаний строительных и дорожных материалов (грунты, асфальтобетон, битум, бетоны), а также все необходимое оборудование для выполнения полного комплекса инженерных изысканий, проектных работ и осуществления строительного контроля.

Компания «Проект» основана 10 октября 2012 года, имеет аттестованную ФБУ «Иркутский ЦСМ» строительную лабораторию с необходимым оборудованием для проведения испытаний строительных и дорожных материалов (грунты, асфальтобетон, битум, бетоны), а также все необходимое оборудование для выполнения полного комплекса инженерных изысканий, проектных работ и осуществления строительного контроля.

Основные направления деятельности «Проекта»:

- проектирование искусственных сооружений

- проектирование автомобильных дорог

- промышленно-гражданское проектирование

- осуществление строительного контроля

ГК «Форус» работает с компанией «Проект» не первый год. За это время удалось реализовать интересные задачи, и мы продолжаем развивать партнёрские отношения.

Предпосылки проекта

Деятельность компании развивалась, появлялись крупные заказы, проекты. Вопросы оперативного и управленческого учёта становились всё острее. Чтобы получить необходимую информацию, приходилось вести большое количество документов.

Инструменты для решения вопросов подбирались специалистами разных профилей. Были задействованы руководители проектирования и отдел бухгалтерии. Задачи решались, но неоперативно и разрозненно. Чтобы предоставить актуальный отчёт по проектам, приходилось сводить таблицы разных специалистов.

После свода информации данные распечатывались и направлялись директору. Отчёт в печатном виде был актуален на момент свода. При внесении изменений весь процесс необходимо было проводить заново.

Выбор программного продукта

После анализа и тестирования выбор пал на программу «1С:Управление нашей фирмой», редакция 1.6 на облачном сервисе 1С FRESH. Сервис прост в установке и использовании на рабочих местах. Программа соответствовала равенству цены, качества и последующего результата.

В проекте от ГК «Форус» работала целая команда:

- постановщик задачи — Дорофеева Марина Владимировна;

- куратор проекта — Поздняков Кирилл;

- консультант 1С:УНФ — Пачук Юлия;

- программист 1С:УНФ — Корсакова Люсьенна.

Реализованные задачи

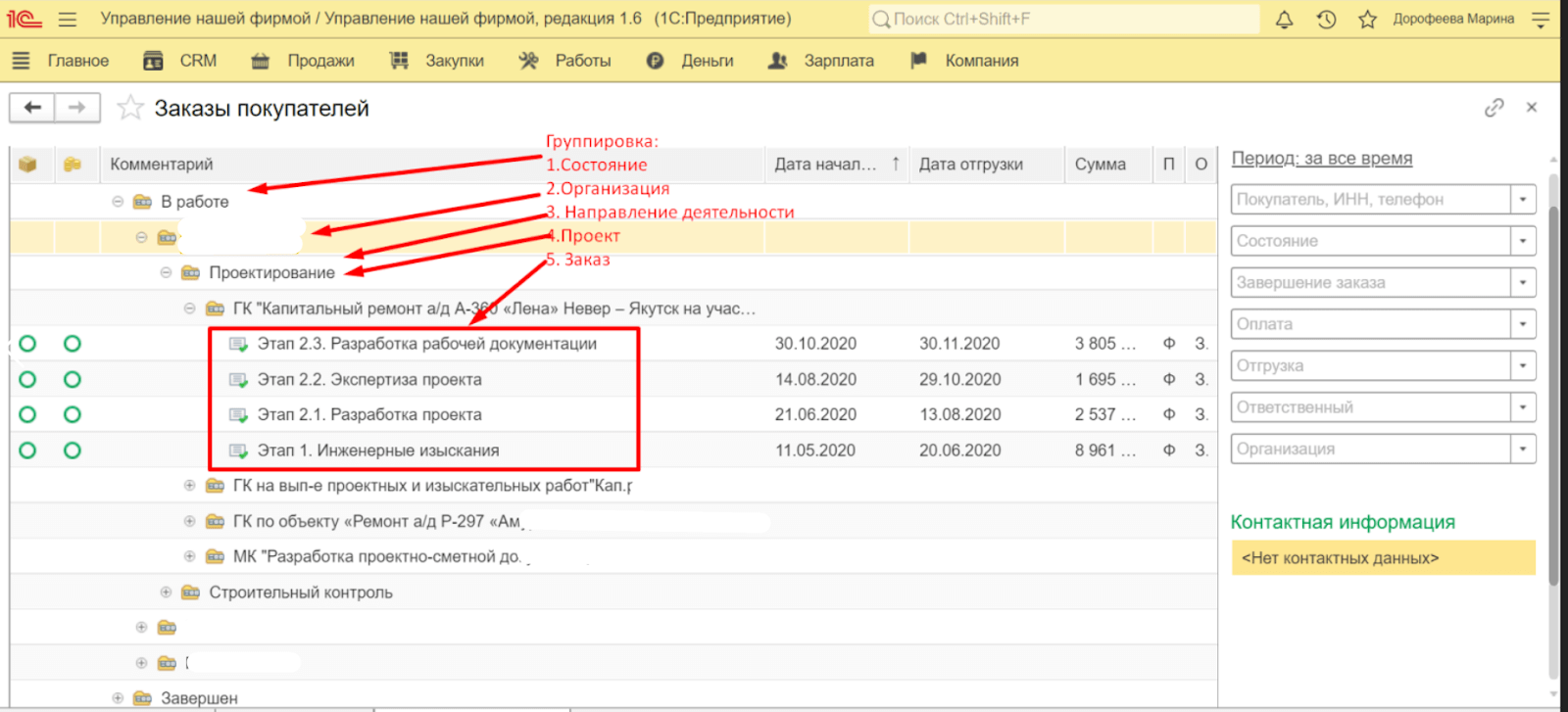

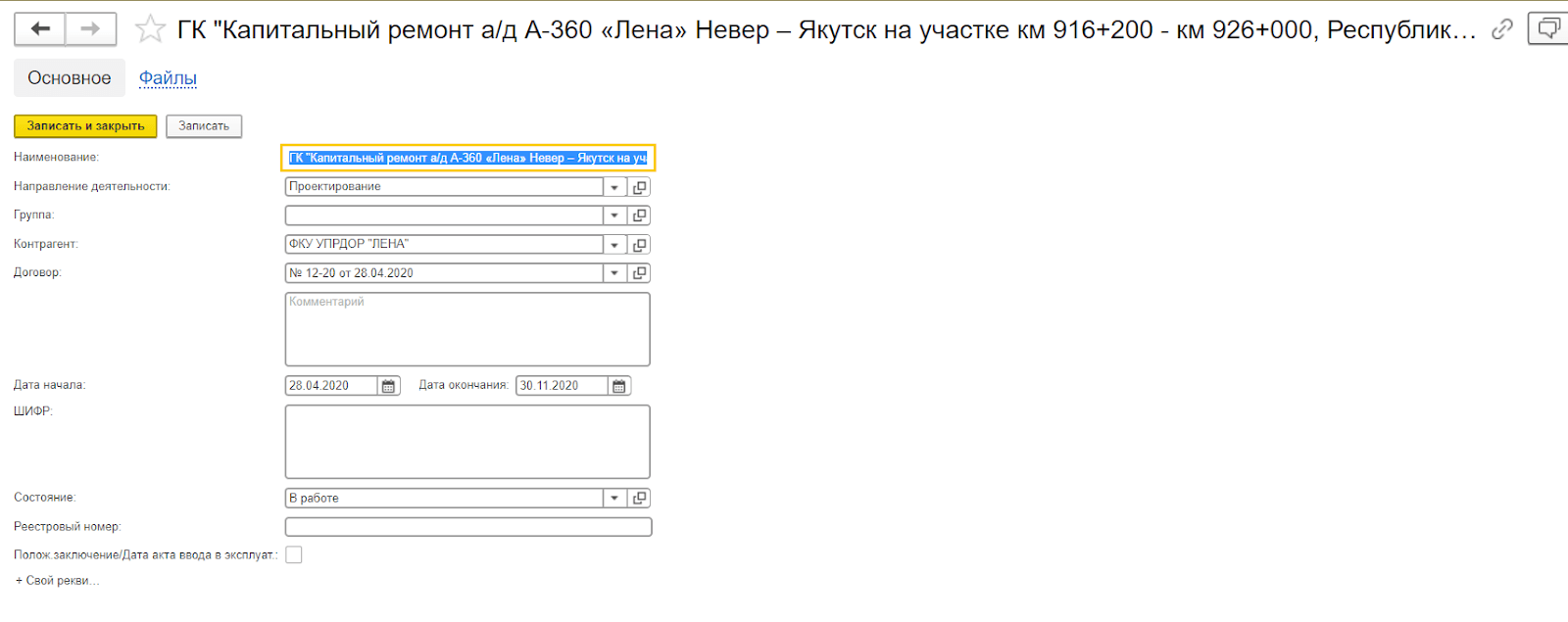

Задача 1. Диаграмма Ганта

При анализе всех информационных блоков, которые должны быть в отчётах, мы пришли к наиболее подходящему варианту. Решили реализовать «Диаграмму Ганта» как универсальное средство для отображения «живого» движения процессов. Разработали шаблон для реализации в «1С»:

Создали недостающие объекты и правила работы с ними.

Теперь программа готова к использованию всех возможностей.

Задача 2. Отчеты

Для контроля за процессом проектирования необходимо было реализовать два важных отчета:

- «Отчет по проектам. Проектирование»

- «Диаграмма Ганта. Проектирование»

В ходе обсуждения мы решили их совместить.

В печатном виде:

Отчет в реальном времени показывает информацию по проектам. В нем можно увидеть сроки завершения проекта, какие проекты выполнены, какие просрочены. Можно отобрать только незавершенные проекты или, наоборот, посмотреть все проекты.

В настоящий момент проект продолжается. Вносим изменения, пересматриваем функции отображения отчётов.

Дополнительно создали оперативный отчет по субподрядным работам.

Результаты

Автоматизация работы с проектами повысила эффективность работы компании «Проект». Работа с проектами оптимизирована и автоматизирована. Теперь информацию по всем проектам можно оперативно увидеть в отчетах, оценить сроки, получить дополнительную информацию.

Работа по автоматизации выполнена партнером «1С», компанией ООО «РЕГИОНАЛЬНЫЙ КОМПЬЮТЕРНЫЙ ЦЕНТР» (входит в ГК Форус).

Программное обеспечение для автоматизации управленческого учета знакомо строительным организациям. Многие строительные компании считают важным и нужным автоматизировать учет своей деятельности, другие же в пользу программного обеспечения не верят. Тем не менее, специализированные компьютерные решения есть.

Говорить о том, какие они, сколько стоят, что дают, можно долго. В рамках данного материала хочется коснуться весьма интересного вопроса: какие проблемы выявляет программа для учета в строительстве? То есть, по аналогии с походом к зубному врачу, например, – болит один зуб, а лечить, оказывается, надо три. Об одном больном зубе человек догадывается, а о двух не совсем здоровых – нет. Так же и здесь. О каких-то проблемах строительная компания знает, какие-то ей пока не открыты.

Утверждать, что все программы, которые позиционируются в качестве систем управленческого учета, выявляют некий общий перечень сложностей, не стоит. Эти программы по-своему отличаются.

Поговорим о том, какие проблемы одной из крупнейших строительных организаций России (пусть это будет компания «Н») удалось выявить с помощью программы «АЛТИУС – Управление строительством», разработчиком которой является московская компания «АЛТИУС СОФТ».

Разные принципы учета

Не один раз авторы компании «АЛТИУС СОФТ» писали в своих материалах, что учет в каждой строительной организации ведется по-своему. Единых стандартов в этой отрасли практически нет (за исключением сметных норм и некоторых, утвержденных законом, правил).

Определение управленческого учета настолько неоднородно, что рассуждать о том, как каждая строительная компания его понимает, очень непросто. Все равно, что спорить о вкусе кокосов. Но более всего интересно то, что отличаются не просто принципы ведения учета в разных строительных компаниях. Даже в рамках одной организации сотрудники разных служб могут по-разному толковать те или иные значения, понимать на свое усмотрение «те строки», «эти цифры» и так далее.

Например, в компании «Н» специалисты ПТО отслеживают, можно ли закрывать работы подрядчикам (подписывать акт выполненных работ). Для этого данным специалистам нужно каждый раз вновь ознакамливаться со всем строительным проектом, чтобы понять, выполнены ли работы в нужном, утвержденном объеме.

Так происходит из-за того, что проект представлен заказчиком и подрядчиком по-разному. С заказчиком составлена детальная смета, а с подрядчиком обошлись «укрупненными расценками».

Тогда возникает вопрос: на какую сумму можно закрывать работы подрядчику, если у него ведение работ собрано в одну строку и никакой детализации нет?

Соответственно, в результате такой практики тратится масса времени на проверку. Причем выполняют ее высококвалифицированные специалисты, чье рабочее время стоит дорого. В буквальном смысле сотрудников такого ранга на рынке единицы, так как компания «Н» является монополистом в занятой нише рынка.

Только с внедрением программы удалось понять, в чем причина неточностей. В данном случае – в разных подходах к учету, в невнимательности и недостаточно ответственном подходе другой службы (СДО) при заключении договоров с заказчиками и подрядчиками. Нужно отметить и факт непонимания того, как полученные показатели и сведения далее будут обрабатываться другими службами.

«Текучка» кадров

Справедливости ради надо сказать, что в больших организациях «текучка» кадров – явление обычное. Сотрудники увольняются, на их место приходят другие, и к этому все относятся нормально.

Это характерно и для компании «Н». Однако масштабы этого явления удалось оценить лишь тогда, когда была собрана пилотная группа сотрудников, в чьи обязанности входил ввод данных в компьютерную программу. В состав первой пилотной группы вошло 20-25 человек. Им были выданы задания по вводу данных в программу. Через две недели трех-четырех человек в группе уже не было – они покинули компанию. Причем в состав пилотной группы были включены ведущие сотрудники, заслужившие доверие и авторитет.

Такое положение дел не сочли катастрофическим – ведь бывает всякое. В группу вошли новые специалисты, их научили вводить данные в программу. Однако через месяц большая часть сотрудников, которые были включены в состав пилотной группы, также покинули компанию. На примере программы стало ясно, что обучать других специалистов придется заново. Обойти это задание нельзя, так как новые члены группы, не внеся данные самостоятельно, не поймут, откуда взялись уже имеющиеся сведения, и как они сочетаются друг с другом. А особенно следует отметить, что в дальнейшем на участников пилотной группы будут опираться другие специалисты отделов.

Всю критичность этой ситуации выявило внедрение программы. Следовательно, нетрудно догадаться, что пока программы не было, приходил новый сотрудник и разбирался с электронными таблицами, не понимая, что и почему в них зафиксировано. На изучение у него уходили недели, рано или поздно такая практика ему надоедала, он увольнялся, приходил другой сотрудник и так далее.

С началом изучения программы стало ясно, что «текучка» кадров – это катастрофа. Эффективность работы сотрудников низкая, ведь они должны тратить время на то, чтобы изучить что-либо.

Заметим также, что в компании «Н» следят за тем, чтобы новый сотрудник плавно входил в рабочий коллектив. Для этой цели предусмотрены должностные инструкции (регламенты), в рамках которых он должен действовать. Однако об их актуализации говорить не приходятся. Они были разработаны в тот момент, когда компания «Н» проходила сертификацию по стандартам качества ISO 9000. Естественно, жизнь не стоит на месте, меняется штатное расписание. Следовательно, регламент работы тоже должен корректироваться в унисон с рыночной ситуацией. То, что написано три года назад, не всегда актуально и «сегодня». Важно заметить, что появляются также новые объекты, субподрядчики, заказчики, с которыми деловые отношения, документооборот и тому подобное строятся иначе. Сказать нужно и о появлении новых каналов связи, использование которых в работе кардинально меняет принцип взаимодействия с контрагентами. Само собой, вновь пришедший человек не станет спорить с закрепленными регламентами. Ведь со «своим уставом в чужой монастырь не приходят». Даже если сотрудник замечает, что регламент, в рамках которого он работает, нелогичен, то в 99 % случаев он промолчит.

Приступив к внедрению программы, специалисты компании «АЛТИУС СОФТ» стали задавать вопросы относительно регламентов, начали уточнять, по какой причине следует выполнять работу так, а не иначе. Выяснилось, что теперь уже и нельзя вспомнить суть, заложенную в регламенте, и работа ведется по привычке.

Кроме того, программа выявила, что отчеты, которые подаются руководству, просто неактуальны, т.к. сотрудник уволился, новый пришел и входит в курс дела. Следовательно, запаздывание актуальности информации доходит до месяца.

Несколько слов нужно сказать и о работе секретариата. В компании «Н» секретарь вносит данные (о входящих и исходящих документах) в таблицу, но делает это по своему собственному усмотрению: какие-то поля заполняет сначала, другие оставляет на конец дня или вообще не заполняет. Когда же возник вопрос о том, что теперь в модуль документооборота, входящий в состав программы, данные нужно вносить все и сразу, то негодование секретаря было заметно невооруженным взглядом. Не указывать данные или откладывать их внесение на потом нельзя, так как по этой причине карточка документа будет просто-напросто пустой, и никто не поймет, к чему относится ранее внесенная информация. В этом случае внедрение программы вскрыло проблему, указывающую на то, что секретарь отклоняется от регламентов, приводя данные в актуальный вид лишь к моменту сдачи отчета руководителю.

Несвоевременность финансового планирования

Следующая проблема, которую удалось выявить с помощью программы, базировалась на том, что финансовые планы анализировались постфактум. Сами же финансовые показатели были составлены приблизительно. То есть, условно было известно, что на прокладку одного километра трубы уходило какое-то количество материалов. Но могло быть и так, что в течение месяца не было положено ни одного километра трубы, так как велись подготовительные работы: выемка грунта, засыпка, укладка трубы, сварка швов, восстановление экологической обстановки. Иными словами, укладка трубы еще не произошла, а огромная часть работ уже была проведена. Понять, превышены ли затраты на заработную плату и материалы нельзя, пока не окончены работы. При этом заработная плата платится вне зависимости от того, закрыт километр трубы или нет.

Программа выявила, что отсутствие планирования и учета в промежуточных точках проекта привело к тому, что организация «Н» регулярно отклонялась от заданных показателей, несла незапланированные затраты. А учитывая то, что данная компания желает быть конкурентоспособной и обязана каждый день в динамике отслеживать темпы работ и сопоставлять все показатели, несвоевременность и укрупненность ведения планирования губительны.

В частности, именно поэтому программа «АЛТИУС – Управление строительством» была выбрана компанией «Н». Дело в том, что в данной программе все данные собраны в динамике, их актуальность можно отследить в любой момент времени. Говоря проще, программа не просто хранит данные, она показывает, какие показатели были рассчитаны на подготовительном этапе выполнения работ, почему они превысили заданное ранее значение, в чем причина нарушения планов и тому подобное.

Отношение к делу

Стоит заметить, что отношение многих сотрудников к программе таково: «Мы спокойно жили без программы, а теперь нам это не удается. Мы сидели спокойно на своих местах, а из-за программы нужно чему-то учиться и что-то менять».

Как правило, такое мнение складывается у тех сотрудников, чья деятельность слабо контролируется руководством. Эти специалисты как бы плывут по течению, хорошо себя чувствуют на рабочем месте, не желая нести обязательства, которые, по сути, на них и возложены. Справедливости ради надо сказать, что здесь программа тоже играет позитивную роль. Дело в том, что в компании «Н» принято в письменном виде сообщать о своих проблемах, не молчать о них, а прямо говорить, что не устраивает, кто мешает выполнять работу надлежащим образом.

Стоит признаться, что с внедрением программы «АЛТИУС – Управление строительством» служебных записок такого рода стало больше. И, в итоге, компании «Н» это сыграло на руку. Удалось вскрыть проблемы, понять, какой отдел препятствует качественной работе, кто систематически совершает ошибки и многое другое. Конечно, люди тяжело перестраиваются. Учитывая, что программа уже установлена на 200 компьютеров сотрудников, понять это можно. Но постепенно переход к автоматизации происходит и управленческий учет в компании «Н» становится более открытым, понятным и полезным.

Слово внедренца

Масштабы компании «Н» обязывают к тому, что внедрение программы будет выявлять некие проблемы. Безусловно, и в некрупных строительных организациях программа помогает обратить внимание специалистов на какие-то сложности. Как правило, если компания готова к переменам (а внедрение программы напрямую об этом свидетельствует), то от проблем она скрыться не пытается. Во всяком случае, я могу сказать, что компания «Н» – это очень прогрессивная и современная бизнес-единица строительного комплекса России. Честно говоря, оценивая пропорции численности персонала, масштабы компании и скорость принятия управленческих решений, я всякий раз впечатляюсь стремлению компании «Н» стать лучше, работать эффективнее.

Уже ни для кого не секрет, что отсутствие эффективной системы управленческого учета в строительной фирме делает ее менее конкурентоспособной. В этих условиях никогда не стоит забывать, что в нашей стране уже довольно активно занимают рынок зарубежные строительные компании, уровень автоматизации управленческого учета и бюджетирования в которых значительно выше, чем у представителей отечественного бизнеса.

Главная цель управленческого учета – это обеспечение руководителей и менеджеров строительной компании необходимой информацией для принятия решений и эффективного управления предприятием. Основные задачи управленческого учета, решаемые в рамках поставленной цели:

- планирование деятельности, через бюджетирование;

- определение затрат и контроль, через оперативный учет;

- анализ и принятие решений, через работу с управленческими отчетами

Управленческий учет в строительной организации, для примера, в первую очередь должен упорядочить и систематизировать деятельность предприятия: обеспечить надежный учет договоров с заказчиками, подрядчиками, поставщиками; производить взаиморасчеты с ними; автоматически формировать сетевые план-графики; осуществлять своевременный и непрерывный контроль затрат; контролировать сроки и объемы выполняемых работ.

Рисунок 1. График ожидаемых поступлений ДС на примере программного продукта «WA: Финансист».

Решение «WA: ФИНАНСИСТ» предлагает массу возможностей для качественной автоматизации управленческого учета в строительстве. Система предлагает ряд функциональных модулей, которые могут использоваться как совместно, так и отдельно друг от друга:

- казначейство (оперативное управление денежными средствами строительной компании);

- бюджетирование доходов и расходов строительной компании;

- управление контрактами / договорами строительной компании;

- управленческий учет строительной компании и учет по МСФО.

Управленческий учет в строительных организациях должен позволять планировать деятельность компании: составить ресурсные, календарные и бюджетные планы. Так, ресурсное планирование предоставит информацию о том, какие материалы и в каком количестве понадобятся, чтобы выполнить обязательства по договору и какая техника, трудозатраты и другие составляющие для этого потребуются. Бюджетные планы включают расчет плановой себестоимости и рентабельности по договорам.

Рисунок 2. Планирование БДДС на примере программного продукта «WA: Финансист».

Для того, чтобы автоматизировать управленческий учет в строительных организациях, существует ряд методологических решений, учитывающих специфику бизнес-процессов строительного предприятия. В основе «WA: Финансист» — опыт финансовых аналитиков, специализирующихся, в том числе, на строительном секторе, это позволяет осуществить проект автоматизации в оптимальные сроки и бюджет.

Смотрите также «Бюджет доходов и расходов»