РОССИЙСКИЙ ЦЕНТР КОМПЕТЕНЦИЙ ПО УПРАВЛЕНИЮ ПРОЕКТАМИ

![]()

Блог

Управление стоимостью компании – методики, системы, стратегии

Управление стоимостью проекта очень важный инструмент в развитии бизнеса. Стоимость компаний завит от накоплений денежных потоков, и ее новая стоимость определяется по размерам капитала от инвестиций, который должен превышать затраты на привлечения инвестиционных потоков. На управлении стоимостью строятся крупные стратегии и принимаются оперативные решения. Это помогает компаниям двигаться к цели: максимальное увеличение собственной стоимости за счет принятия правильных управленческих решений.

Современное стоимостное управление существенно отличается от систем планирования и управления, созданных в середине прошлого века. Она не является функцией высшего руководящего состава и сегодня имеет отношение ко всем подразделениям компании. Как показывает история и статистика, командно-административный стиль принятия решений считается малоэффективным. Особенно вертикально опускающееся решение сверху вниз (от руководства к служащим) не приносит максимальной выгоды в больших корпорациях. Если внедрить системы управления стоимостью грамотно, то можно получить большую выгоду. Такой вид управления основан на постоянной реорганизации с целью получение максимальной стоимости.

Как управление стоимостью влияет на деятельность в разных областях?

|

Сфера деятельности |

Что сделано |

Что получили |

|

Торговля бытовыми товарами в розницу |

Расширение торговли в масштабах страны, создание региональных представительств |

Увеличение потенциальной стоимости компании от 30 до 40% |

|

Страховые компании |

Предоставление услуг, которые направлены на повышение потенциальной стоимости |

Рост потенциальной стоимости на 25% |

|

Нефтедобыча |

Модернизация систем планирования и контроля за процессами, улучшение коммуникаций между центром и деловыми единицами. |

Значительное сокращение расходов на планирование за счет рационализации процессов, увольнение плохих менеджеров. |

|

Финансы |

Выбор стратегии роста вместо системы «выдаивания» при одинаковых показателях рентабельности за последние 5 лет. |

Рост потенциальной стоимости на 124% |

|

Телекоммуникационные компании |

Введение новых услуг, которые будут увеличивать потенциальную стоимость |

Рост потенциальной стоимости на 240% за 1 единицу. |

|

Увеличение цен |

Рост потенциальной стоимости на 246% за 1 единицу. |

Как и в любом бизнесе, в управлении стоимостью есть свои подводные рифы. В некоторых компаниях решения менеджеров низших звеньев могут быть не учтены руководящим составом компании. Такие системы могут стать неэффективными и неповоротливыми, с большим штатом управленческого персонала, который не имеет опыта руководства производством, считающим разные переменные, например, ВВП. Часто менеджеры не знаю, что такое конкурентная стратегия на уровне деловой единицы. Вместо управления стоимостью в компании создается иллюзия продвинутого руководства.

При грамотно настроенном управлении стоимостью такие процессы, как планирование и оценка результативности, позволяют получить полную информацию всем подразделениям и помогают в принятии управленческих решений, тем самым стимулируя к повышению потенциальной стоимости. То есть руководитель деловой единицы получает нужную информацию, которая позволяет ему количественно определить и сравнить стоимости альтернативных решений его проекта. Поэтому он будет стремиться получить максимальную выгоду для компании, так как от этого зависит его благополучие, стабильность и авторитет в компании. Такие действия должны стимулироваться высшим руководством в виде поощрений, карьерными перспективами и финансовыми вознаграждениями. Оценка работы менеджеров осуществляется на анализе данных долгосрочных и краткосрочных нормативов, которые характеризуют специалиста и его стремление к образованию новой стоимости компании.

Управление стоимостью может действовать на разных уровнях организации. Для каждой деловой единицы могут быть разработаны разные стратегии управления стоимостью. Для руководителя промышленной группы устанавливаются нормативы удельных издержек на производстве, качества и кругооборота запасов. Это могут быть долго- и краткосрочные цели, которые направлены на достижение общих корпоративных целей. Стоимостное управление используется также на уровне советов директоров, которые получают достоверную информацию о стоимости разных стратегий. Поэтому высшее руководство может вовремя принять решения про слияния, поглощения или расформирования.

Из выше перечисленного можно сделать вывод, что такие технологии являются ключевыми инструментами повышения эффективности компаний. Это точный инструмент оценки результатов деятельности на всех уровнях управления (стоимости), а на основе этого можно строить дальнейшую деятельность компании. Сегодня много написано книг и статей по повышению эффективности управления компаниями, о децентрализации (созданию горизонтальных систем управления, а не использования вертикалей), передаче власти, созданию рабочих групп и многое другое. Некоторые такие нововведения стали успешными, а некоторые были провальными. Многие неудачи произошли из-за отсутствия целевых нормативов эффективности, а также разницы между целевым нормативов и стоимостью для акционеров.

4 принципа управления стоимостью

Современные исследования 30 компаний, проводимые Дихтером, Гегноном и Александером, которые старались повысить эффективность управления. Руководство стоимостью очень важно при преобразованиях в организациях, так как необходимо соблюдать 4 основные принципа:

- Главная цель – это Эффективность. Позволяет менеджерам определить основные задачи по финансированию.

- Без структуры и стратегии – нет прогресса. Позволяет выбирать одну из стратегий и оценивать свои ресурсы, чтобы достигнуть поставленных целей.

- Создание рабочих групп, как структурных элементов организации. Для их работы нужны четкие целевые нормативы и показатели для измерений. Помогает разработать нормативы и показатели.

- Зоны особого внимания. Данный принцип основан на правильном определении компромиссов. Ключевые факторы стоимости позволяют находить компромиссы между конфликтными целями компании.

Управление стоимостью необходимо воспринимать, как соединение стоимостного мышления и управленческих процессов и систем, которые нужны для трансформации данного мышления в конкретные действия. Но данных параметров недостаточно, чтобы достичь успеха. Только комплексный подход в управлении позволяет получить стабильный положительный результат.

- Стоимостное мышление позволяет высшей лиге менеджеров взаимно согласовывать финансовые задачи по достижению максимальной стоимости, руководствуясь четкими правилами по определяю приоритетности задач, влияющих на стоимость компании. Менеджеры должны с точностью определять, какие факторы могут привести к созданию новой стоимости. Они должны сделать все возможное, чтобы выбранная стратегия и усилия были направлены на улучшение ключевых показателей. Для аналитического прогнозирования используется стоимостная оценка методом дисконтированного денежного потока и анализа стоимости. Такой инструментарий позволяет компаниям принимать правильные решения, которые способствуют образованию новой стоимости.

- Процессы и системы управления – это планирование, разработка целевых нормативов, оценка результативности, материальное поощрение. Это все необходимо в условиях ведения эффективного бизнеса. Такой подход стимулирует менеджеров и других служащих к увеличению стоимости компании. Такие процессы будут оправданными, когда есть единая система обмена информацией внутри компании по бюджетам, составлению смет, принятию решений, основанных на стоимостных принципах.

Как добиться успеха

Внедрение управления стоимостью – это не простой и длительный процесс, но при соблюдении некоторых принципов, позволяет добиться успеха. Ниже мы приведем список ключевых факторов, которые положительно влияют на создание систему управления стоимостью:

- Нужно заручиться поддержкой высшего руководства компании.

- Комплексное принятие решений производственного персонала, а не только финансового отдела.

- Наращивание опыта управления во всех структурах организации.

- Внедрение основных принципов стоимостного управления в процессах планирования.

- Больше внимания практическим аспектам, чем теории.

- Анализ стратегий на уровне каждой деловой единицы, а не на базе обобщенных принципов.

- Доступ к внутренней и внешней информации: балансам деловых единиц, сопоставлению данных.

- Простота в применении форм отчетности и самооценки в работе менеджеров.

- Связь системы поощрений с созданием стоимости.

- Анализ дефицита в финансах и людских ресурсах на основе стоимости.

Главным принципом является осознание высшего руководства компании в необходимости внедрения и использования управления стоимостью.

Возврат к списку

Что такое управление стоимостью компании?

Управление стоимостью компании (Value-based management, VBM) — это западная философия управления, согласно которой руководство должно в первую очередь учитывать интересы акционеров (учредителей) с целью максимального увеличения стоимости капитала компании. Эта философия включает процессы создания, управления и измерения стоимости. В отечественной практике термин “Value-based management” (VBM) иногда переводится как:

- управление, нацеленное на создание стоимости;

- концепция управления стоимостью компании;

- стоимостно-ориентированное управление;

- управление на основе стоимости.

В данной статье все вышеупомянутые значения термина Value-based management используются как синонимы.

Важно отметить, что концепция управления стоимостью компании отличается от метода управления бизнесом, ориентированного на получение прибыли. В частности, управление, нацеленное на создание стоимости означает, что решения, которые ТОП-менеджмент компании принимаете сегодня, основываются не только на идее получения краткосрочной прибыли. Вместо этого они акцентируют свое внимание на долгосрочных результатах: какими будут денежные потоки, какой будет рентабельность и финансовая устойчивость компании, насколько конкурентоспособной будет компания и ее продукция, насколько будет узнаваем бренд компании, какую долю рынка она получит и т.п.

Стоимостно-ориентированное управление просит людей в компании думать как собственники и принимать решения, которые в конечном итоге принесут пользу ее владельцам. Менеджеры и руководители должны постоянно искать возможности для инвестиций и роста, которые создадут и увеличат стоимость, и использовать капитал компании таким образом, чтобы обеспечить долгосрочный и устойчивый успех.

Управление стоимостью компании — это философия и подход к управлению, направленные на достижение максимальной стоимости компании (ее акционерного капитала).

Процесс создания стоимости компании требует понимания привлекательности рынка или отрасли, в которой она конкурирует, в сочетании с ее конкурентным положением по отношению к другим игрокам. Как только это понимание будет достигнуто и увязано с ключевыми факторами по созданию стоимости для денежного потока и прибыльности, можно будет разработать (или изменить) эффективную конкурентную стратегию для максимизации будущих доходов.

Что такое концепция управления стоимостью компании?

Концепция управления стоимостью компании развивалась в течение последних 20 лет. Она началась с разработки показателей эффективности и постепенно превратилась в целую систему управления, основанную на создании стоимости компании. Ряд известных компаний таких как Coca Cola, Tesla, Facebook, Google, Amazon добились хороших результатов, внедрив стоимостно-ориентированное управление в свои организации. Сторонники управления, нацеленного на создание стоимости, утверждают, что компании, которые взяли его на вооружение, работают успешнее, но ничего не говорится о причинно-следственных связях: т.е. они применили VBM, потому что они успешны; или они успешны, потому что применили VBM?

В основе концепции Value-based managemen лежит тезис о том, что управление, нацеленное на создание стоимости, ведет к такому стилю управления, который гарантирует, что компании и организации будут осуществлять свою деятельность для максимизации своей стоимости.

Концепция управления стоимостью компании включает в себя три важных блока управления:

- Создание стоимости, то есть сосредоточение внимания на увеличении или создании максимальной стоимости.

- Управление стоимостью, включая общие ценности, корпоративную культуру, внешние связи, организацию и, что немаловажно, стиль управления.

- Измерение созданной стоимости: поиск эффективных индикаторов прогресса.

Управление стоимостью компании ставит своей целью создание согласованной системы, включающей в себя следующие компоненты:

- Корпоративная миссия — философия бизнеса и бизнес-модель.

- Стратегия — ориентиры для достижения цели.

- Корпоративное управление как выражение амбиций и ориентации собственников.

- Корпоративная культура.

- Внутренние коммуникации.

- Организация.

- Процессы и системы принятия решений.

- Управление эффективностью.

- Системы вознаграждения.

По мнению приверженцев концепции управления стоимостью компании, успех VBM зависит от целей, корпоративной миссии и ценностей компании. Цели могут быть либо финансовыми в форме акционерной стоимости, либо ориентированы на более широкий спектр заинтересованных сторон. Многие люди считают, что в последнее десятилетие управление стоимостью компании было слишком сосредоточено на краткосрочной акционерной стоимости в ущерб долгосрочным перспективам развития.

Стоимостно-ориентированное управление — это организация основных процессов компании (оценка эффективности, стратегическое планирование, бюджетирование, обучение и коммуникация) на основе создания стоимости. Такой подход необходим для создания культуры, в которой отдельные лица и группы на всех уровнях принимают решения, ориентированные на создание стоимости для акционеров с целью получения адекватной прибыли, необходимой для компенсации им осуществленных вложений и принятых на себя инвестиционных рисков.

Концепция управления стоимостью компании комплексно учитывает результат всех принимаемых решений для поиска оптимальных путей увеличения стоимости компании. В рамках управления, нацеленного на создание стоимости, любой инвестор (собственник бизнеса) должен задать себе три вопроса:

- Сколько мне нужно вложить в этот проект?

- Какую прибыль я могу ожидать от проекта?

- Достаточно ли этой прибыли, чтобы компенсировать мой риск?

Управление, нацеленное на создание стоимости, было разработано как часть тенденции отклонения от традиционных показателей бухгалтерского учета, чтобы включить так называемые метрики на основе стоимости, отражающие прибыльность. Этот подход был разработан аналогично EVA (Economic Value Added — экономическая добавленная стоимость), который теперь включает не только капитальные затраты, отраженные в балансе, но и затраты на получение прибыли.

Какие операционные факторы обычно определяют стоимость?

Увеличение стоимости подразумевает управление теми факторами в бизнесе, которые влияют на его стоимость. Эти факторы называются факторами стоимости. Например, увеличение операционной прибыли без влияния на объемы продаж приведет к увеличению стоимости, поэтому операционная маржа является драйвером стоимости. Существует семь факторов стоимости, которые применяются во всех организациях, так называемые общие факторы стоимости:

- Стоимость и цена (факторы дохода, где объем определяется либо ростом на рынке, либо ростом доли рынка).

- Операционная маржа.

- Налоги (выгодно использовать разные налоговые юрисдикции).

- Основные средства.

- Рабочий капитал.

- Стоимость капитала.

- Продолжительность времени, в течение которого компания сохраняет конкурентное преимущество перед конкурентами.

Определенные ситуации в бизнесе могут повлиять на несколько факторов стоимости. Например, рост цен может повлиять на объем продаж и оборотный капитал, а также, возможно, на основные средства. Руководство должно оценить взаимосвязь между факторами стоимости, которые будут разными для разных предприятий. Можно смоделировать влияние изменений факторов стоимости на стоимость и, таким образом, помочь определить наилучшие варианты действий для увеличения стоимости компании.

Каковы преимущества стоимостно-ориентированного управления?

- Может последовательно максимизировать стоимость компании.

- Увеличивает корпоративную прозрачность.

- Помогает организациям иметь дело с глобализированными и нерегулируемыми рынками капитала.

- Согласовывает интересы топ-менеджеров с интересами акционеров и заинтересованных сторон.

- Облегчает коммуникации с инвесторами, аналитиками и с заинтересованными сторонами.

- Повышает внутреннюю коммуникацию о стратегии.

- Предотвращает занижение стоимости акций.

- Устанавливает четкие приоритеты управления.

- Помогает улучшить принятие решений.

- Помогает сбалансировать краткосрочные, среднесрочные и долгосрочные цели.

- Поощряет инвестиции, повышающие стоимость компании.

- Улучшает распределение ресурсов.

- Оптимизирует планирование и составление бюджета.

- Устанавливает эффективные цели для компенсации.

- Облегчает использование акций для слияний и поглощений.

- Предотвращает поглощение компании другими фирмами.

- Помогает лучше управлять повышенной сложностью, неопределенностью и рисками.

Как можно интегрировать управление стоимостью компании в возможности и культуру компании?

Стоимостно-ориентированный менеджмент должен быть встроен в обычные методы ведения бизнеса. Прежде всего, это культурный вопрос, в котором критически важны два фактора. Первый — это измерение эффективности и связанные с ним механизмы вознаграждения, а второй — образование и коммуникации. Цель измерения эффективности — сосредоточить внимание менеджеров на достижении бизнес-целей. Старая пословица “то, что можно измерить, можно сделать” означает, что неправильные меры обязательно приведут к неправильным результатам.

Установление и распространение связи между увеличением акционерной стоимости капитала и вознаграждением, получаемым отдельными лицами или, предпочтительно, группами, гарантирует, что люди будут заинтересованы в том, чтобы знать, как они могут положительно повлиять на стоимость капитала. Системы стимулов и вознаграждений оказывают мощное влияние на коллективное и индивидуальное поведение. Например, сотрудники отдела продаж, нацеленные на получение вознаграждения только за счет увеличения выручки, неизбежно будут уделять мало внимания вопросам рентабельности; или меры по контролю затрат на уровне подразделения могут ограничивать расходы за счет эффективности процессов и обслуживания клиентов.

Управление стоимостью компании обеспечивает общую цель и основу для системы измерения эффективности организации. Это требует целостного видения процесса и, следовательно, гарантирует, насколько это возможно, что люди и отделы имеют совместимые цели, и что сотрудничество и командная работа встроены в структуру измерения производительности и вознаграждения.

Источник: материалы сайта discovered.com.ua

Содержание:

Каждый собственник прилагает значительные усилия для развития своего бизнеса и поддержания его на определенном уровне рентабельности. Поэтому менеджер компании рано или поздно сталкивается с проблемой оценки своей компании. Этому есть много причин, главная из которых заключается в том, что без знания ценности практически невозможно принимать взвешенные решения об осуществлении прав собственника, так как стоимость компании наилучшим образом отражает результаты ее деятельности.

При планировании деятельности любой компании необходимо определить стоимость ее акций и перспективы их оценки. Стоимость акций тесно связана со стоимостью компании. И этим значением можно и нужно управлять. Это означает анализ всех решений, которые принимаются с точки зрения их влияния на стоимость компании.

В свою очередь, сама компания заинтересована в определении стоимости компании и управлении ею. Для этого ему нужны финансовые ресурсы, а возможных источников только два: Собственный капитал и задолженность. Для того чтобы увеличить собственный капитал, необходимо доказать, что компания привлекательна для инвесторов. Хорошо известно, что любой инвестор вложит свои деньги не в проект, а в будущую прибыль компании. Следовательно, стратегической целью менеджмента является увеличение стоимости акций или, другими словами, стоимости компании.

Теперь рассмотрим кредитора, для которого первостепенными являются следующие вопросы: какие риски он берет на себя при кредитовании компании и как эти риски соотносятся с его ожидаемым доходом. Поэтому, помимо кредитной истории компании, его интересуют данные о прямом и косвенном доходе владельцев, поскольку вся эта информация в совокупности позволяет оценить, насколько эффективно компания использовала предоставленные ранее средства, то есть, как увеличился капитал, вложенный в компанию. Если на предприятии внедрена система управления затратами, оптимизированы запасы, высока вероятность взыскания дебиторской задолженности, и предприятие работает стабильно, то риски для кредитора относительно низкие, а значит и процентная ставка низкая.

Потому что знание ценности бизнеса, мониторинг и управление ценностью бизнеса помогает в решении следующих проблем:

- Повышение эффективности управления бизнесом;

- Разработать план развития бизнеса;

- Определить текущую рыночную стоимость бизнеса в случае частичной или полной продажи, выхода из бизнеса одной или нескольких заинтересованных сторон и т.д;

- Определение стоимости ценных бумаг, акций и долей в капитале компании в случае совершения с ними различных видов сделок;

- Определение платежеспособности компании и стоимости обеспечения для целей кредитования;

- определение реальной рыночной стоимости недвижимости в случае проведения страховых операций;

- налогообложение предприятия (при определении налоговой базы должна быть произведена объективная оценка предприятия);

Менеджеры должны уметь измерять и управлять стоимостью своей компании. Стоимость и ее оценка сегодня важны как никогда, но концепция стоимости бессмысленна и бесполезна, если стоимость не может быть измерена и увеличена.

А так как увеличение стоимости компании является целью управления и планирования, должна быть возможность ее количественной оценки. Эта задача решается в рамках системы мониторинга оценки бизнеса, которая, в свою очередь, тесно связана со всеми без исключения аспектами управления: маркетингом, управлением ассортиментом продукции, управлением затратами, инвестиционной и финансовой политикой, налоговым планированием, управлением активами и др. В конечном счете, мерилом совершенной и, следовательно, эффективной компании является не ликвидность или рентабельность, или даже не уровень прибыли, а увеличение ее «цены». Это означает, что хорошо управляемый бизнес со временем увеличит свою стоимость, а значит, и доходы владельцев будут расти. Это, в свою очередь, должно всем понравиться. Ведь все мы помним, что нашей целью является самосовершенствование, а целью бизнеса является увеличение доходов от бизнеса и рост благосостояния страны за счет увеличения доходов собственников.

Предмет оценки предприятия (бизнеса)

В основе методологии оценки стоимости предприятия лежит концепция предприятия как объекта гражданских прав. Статья 132 Гражданского кодекса описывает понятие «предприятие как имущественный комплекс». Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенные для его функционирования: Земля, здания и сооружения, машины и оборудование, сырье и продукция, нематериальные активы, имущественные обязательства».

Определение рыночной стоимости предприятия означает определение стоимости в денежном выражении, наиболее правильно отражающей характеристики предприятия как товара, т.е. его выгоду для потенциального покупателя и затраты, необходимые для получения этой выгоды.

На наш взгляд, понимание предприятия как комплекса недвижимости не совпадает с понятием «предприятие». Обычно считается, что предприятие является непрерывным и его стоимость превышает стоимость комплекса недвижимости на стоимость так называемых нематериальных активов, которые неотделимы от человеческих ресурсов предприятия (установленные связи и отношения с клиентами, связи в государственных учреждениях и другие неучтенные (внебалансовые) активы).

Предпринимательская деятельность — это предпринимательская деятельность, направленная на производство и реализацию товаров, работ, услуг или другую разрешенную законом деятельность с целью получения прибыли. Данная деятельность осуществляется хозяйствующим субъектом (физическим или юридическим лицом), являющимся владельцем бизнеса.

Предприятие является производственно-экономическим и имущественным комплексом, используемым для осуществления предпринимательской деятельности (ст. 132 ГК РФ).

Именно наличие нематериальных активов определяет рыночную привлекательность предприятий с отрицательным балансом собственного капитала.

При проведении оценочной деятельности предприятие рассматривается как единое целое, включающее в себя все виды имущества и права на него. Предприятие как комплекс имущества включает в себя все виды имущества, предназначенные для его деятельности: Земля, здания и сооружения, машины и оборудование, сырье и продукция, нематериальные активы, включая гудвилл (в отечественной практике — гудвилл), права на товарные знаки, торговые наименования и другие исключительные права.

собственник предприятия имеет право продать, заложить, застраховать и завещать его, т.е. предприятие (бизнес) может быть предметом сделок и является товаром, который имеет следующие характеристики

- инвестиция в этот товар осуществляется с целью получения в будущем прибыли, которая обеспечит владельцу бизнеса определенный доход, т.е. это инвестиция

- бизнес — это система, но ее подсистемы и элементы могут продаваться отдельно и таким образом становиться основой для формирования новой системы

- потребность в этом продукте зависит от процессов, происходящих как внутри самого продукта, так и во внешней среде (финансовое состояние предприятия, экономическая и политическая стабильность в стране, социальные факторы и т.д.).

- состояние предприятия тесно связано с состоянием экономики и общества, что влечет за собой участие государства в сделках по регистрации, купле-продаже и оценке этого продукта

- Финансово-неубыточная компания может быть позитивно оценена благодаря имиджу соответствующего названия на рынке.

Процесс оценки предполагает наличие оцениваемого объекта и объекта оценки. Субъектами оценочной деятельности являются физические лица, входящие в состав одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность в соответствии с требованиями настоящего Федерального закона об оценочной деятельности. Профессиональные оценщики работают от имени государственных органов, компаний, банков, инвестиционных и страховых организаций, граждан.

Место предприятия в экономике

Предприятие — это недвижимость или производственный комплекс, созданный для получения регулярной прибыли.

Рыночная экономика подразумевает свободу действий со стороны предпринимателя. Он может определять собственную форму бизнеса и использовать различные виды активов. Бизнес создан для получения регулярной прибыли. Источником дохода являются продажи. То есть бизнес должен производить и продавать товар, на который есть платежеспособный спрос. Производство товаров для личного пользования не считается предпринимательской деятельностью.

Предприятия являются основой реального сектора. Они обеспечивают потребности общества в товарах, услугах и рабочей силе. Предприятия также остаются крупнейшими налогоплательщиками, что делает их значительной частью государственного бюджета. Бизнес решает социальный вопрос обеспечения рабочими местами трудоспособного населения. Они участвуют в торговле, финансовом обороте и таким образом влияют на воспроизводство.

Предприятия делятся в соответствии с формой собственности, территориальным расположением, национальностью учредителей, количеством работников, годовым оборотом и т.д. На законодательном уровне установлены параметры, определяющие классификацию предприятия в ту или иную группу. Малые и средние предприятия имеют право на налоговые льготы при соблюдении условий законодательства. Рыночная экономика вынуждает компании конкурировать друг с другом, что заставляет их искать конкурентные преимущества, которые позволяют им сохранить свою долю рынка в долгосрочной перспективе. Рынок выполняет очищающую функцию и очищает экономику фирм, которые не в состоянии адаптироваться к спросу.

Таким образом, фирма является важной экономической единицей, где происходит создание товаров, их маркетинг и конечное потребление. Она обеспечивает занятость населения и производит товары и услуги, необходимые обществу. Предприятие является основным потребителем факторов производства.

Управление стоимостью предприятия

Управление стоимостью предприятия является одним из видов управленческой деятельности. Его основной целью является повышение стоимости бизнеса до максимально возможного уровня

Существует различие между рыночной и внутренней стоимостью.

Рыночная стоимость показывает наиболее вероятную цену продажи бизнеса на рынке в текущих условиях. Внутренняя стоимость определяется путем дисконтирования. На него оказывают влияние внутренние характеристики компании:

- Эффективность стратегии.

- Качество управления.

- Наличие ресурсов.

Внутренняя стоимость не зависит от деятельности инвестора. Внешние инвестиции в компанию могут быть спекулятивными и не отражать истинную цену. Внутренняя и рыночная стоимость чаще всего используется для определения точной цены акций компании.

Стоимость компании определяется рядом инструментов, которые включают в себя рост продаж и валовой прибыли, инвестиции в основной и оборотный капитал, затраты на управление капиталом и налоговое управление. На рост продаж влияют конкурентные силы. Если точно определить связь между продажами и прибылью, то можно рассчитать влияние на прибыль и акционерную стоимость. Если слишком много инвестировать в оборотные средства и основные средства, то контролируемость бизнеса может снизиться. При ведении бизнеса предприниматель должен удерживать стоимость капитала на минимально приемлемом уровне, то есть искать самый дешевый источник финансирования.

Уровень налогообложения часто является определяющим фактором в управлении деятельностью предприятия. Менеджеры должны знать, какие действия приведут к увеличению налогового бремени, а какие к его снижению. Это может помочь построить более эффективную стратегию управления стоимостью.

Ценностные показатели могут стать отправной точкой для принятия управленческих решений. Менеджеры обычно стараются увеличить показатель долгосрочного развития, который характеризует формирование потенциала компании в период быстрого роста. Данный показатель позволяет понять рациональность принимаемых решений, а также своевременно вносить коррективы в текущую стратегию и тактику компании.

Таким образом, управление стоимостью предприятия является частью стратегического управления, направленного на укрепление позиций компании на рынке.

Оценка предприятия

Оценка бизнеса — это комплекс мероприятий по анализу и выявлению активов, способных приносить прибыль. Оценка направлена на изучение стоимости недвижимых и движимых активов, основных и оборотных средств, запасов, потенциальных и текущих доходов от финансовых операций, использования нематериальных активов.

Отдельный этап направлен на оценку эффективности работы компании в целом. Для этого анализируются его прошлые и текущие показатели, делаются прогнозы на будущее. Внимание уделяется финансовым потокам, перспективам развития и изменениям конкурентной среды. Результатом оценочного исследования является набор показателей, которые используются для различных целей.

Оценка стоимости проходит следующие этапы:

- Определение стратегических целей компании (выживание или развитие).

- Доля платежеспособного спроса на рынке.

- Возможность увеличения цены продажи.

- Проверка текущего финансового положения компании и ее структурных подразделений.

Оценка необходима при выходе на фондовый рынок, если компания принимает решение о выпуске акций. Это важно, если компания хочет получить кредит. Это также является отправной точкой для планирования и принятия управленческих решений. Реструктуризация также требует ценностного исследования. Это также важно для инвесторов, которые хотят оценить доходность своих инвестиций.

- Поведение потребителя в рыночной экономике — теория и основы поведения

- Признаки плановой экономики — определение, характеристики, сущность и особенности

- Хеджирование активов — особенности, стратегии, сущность и принципы

- Рынок недвижимости и ипотека — особенности, характеристики и общая информация

- Генезис теории человеческого капитала — суть, методы и происхождение теории

- Роль мировой экономики — возникновение и концепция

- Промышленность и государство — основные виды, роль и особенности

- Особенности смешанной экономики — концепция, критерии и классификация

В статье изложены основные подходы к оценке стоимости бизнеса с целью принятия обоснованных управленческих решений.

Ключевые слова: стоимость бизнеса, дисконтирование, свободный денежный поток для собственного капитала, продленная стоимость, свободный денежный поток экономического субъекта.

В современных условиях хозяйствования происходит переориентация деятельности экономических субъектов, которая включает в себя, в том числе, ориентацию на социальную сферу, природоохранную деятельность, развитие видов деятельности, направленных на отдаленную перспективу, при этом, требующих значительных инвестиций. Следовательно, происходит смещение экономических приоритетов, в частности, кроме максимизации прибыли, ставится задача увеличения стоимости компании.

Как отмечается в экономической литературе, экономические субъекты ориентированы не на одну, а на несколько целей. При этом, необходим единый универсальный показатель деятельности экономического субъекта, который позволит оценить деятельность всего экономического субъекта и представить информацию (показатели) для достоверной оценки инвестиционной привлекательности.

В настоящее время, инвестиционная привлекательность в основном оценивается по показателям определенного уровня платежеспособности, рентабельности, ликвидности, которые отражают и внешнюю и внутреннюю среду организации.

Показатели, основанные на прибыли, не всегда адекватно отражают реальное финансовое состояние экономического субъекта. Среди недостатков показателя прибыли можно выделить следующие:

-отсутствие единой методики определения прибыли, что приводит к невозможности определения сравнимых показателей;

-при наличии прибыли в отчетности, экономический субъект может иметь неудовлетворительное финансовое состояние;

-на многих организациях, работающих по упрощенной системе налогообложения, только с 2013 года составляется бухгалтерский баланс (Отчет о финансовом положении), отчет о финансовых результатах. Учитывая, что субъекты малого предпринимательства, отдельные некоммерческие организации, а также организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов, имеют право применять упрощенные способы ведения бухгалтерского учета, включая бухгалтерскую (финансовую) отчетность, показатель прибыли может быть не полностью информативен для принятия обоснованных управленческих решений;

— организации, уплачивающие единый налог на вмененный доход, формируют показатель прибыли, который отличается по методикам расчета и определения размера прибыли от показателя прибыли аналогичных экономических субъектов;

— ряд экономических субъектов (лечебные учреждения, аптеки, бани, прачечные, организации ритуальных услуг и т.д.) имеют высокую социальную значимость, так как призваны удовлетворять потребности малообеспеченных слоев населения (инвалидов, пенсионеров, многодетных семей и т.д.) бытовыми услугами. В данных условиях целью организации не может быть максимизация прибыли, так как услуги должны быть оказаны по минимально возможным ценам;

— сохранение больниц, мобилизационных объектов, предприятий химической чистки, прачечных, бань и т.д., независимо от финансового состояния организации, является необходимым условием выполнения требований обеспечения безопасности населения страны в случае экологических катастроф, то есть, указанные организации имеют стратегически важное значение, что увеличивает стоимость экономического субъекта.

В связи с этим, по нашему мнению, главная цель деятельности экономических субъектов — максимизировать стоимость, строя процесс управленческих решений на ключевых факторах стоимости. При этом, необходимо констатировать, что в экономической литературе встречаются определения: стоимость бизнеса, стоимость экономических субъектов и т.д.

В нашем исследовании, мы принимаем за основу стоимость экономического субъекта, который осуществляет различные виды деятельности. Виды деятельности в нашем исследовании обозначаем как виды бизнеса.

Недостатком показателя стоимости является сложность определения, т.к. она меняется со временем, неодинакова для различных участков рынка и зависит от целей организации.

Управление стоимостью – это интегрирующий процесс, включающий в себя качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых факторах стоимости [1].

Управление стоимостью не должно сводиться к методологии стоимостной оценки, т.к. оценка стоимости и оценка бизнеса чаще всего связаны с продажей или покупкой организации (определяется рыночная стоимость организации), ликвидацией организации, реорганизацией или структурной перестройкой организации (определяется ликвидационная стоимость организации), для целесообразности инвестиций рассчитывается инвестиционная оценка, для получения ссуды — залоговая, для определения суммы покрытия по страховому договору — страховая. Данные операции носят единичный характер и не связаны с текущим процессом управления экономическим субъектом.

По мнению отдельных авторов, необходимо непрерывное управление стоимостью с целью максимизации стоимости экономического субъекта.

Хелферта Э. [6] отмечает, что управление в целях повышения стоимости акционерного капитала (Managing for Shareholder Value) – это главная цель менеджеров любой компании. Кроме этого, важный аспект имеют следующие ключевые моменты, отраженные в работе:

1.Проблема определения стоимости включает в себя два вопроса: прогнозирование доходов от использования активов, с одной стороны, и выбор экономического критерия для измерения этих доходов, — с другой стороны.

2. Стоимость имеет множество форм, но окончательная оценка бизнеса должна основываться на попытке выразить экономический компромисс между риском и доходами в форме денежных потоков – полученных и израсходованных фондов.

3. Методы определения стоимости бизнеса, это способы, с помощью которых можно попытаться представить имеющиеся в распоряжении аналитика объективные данные в количественном виде.

4.Причины искажения стоимости бизнеса те же, что и других типов финансового анализа: изменение уровня цен, условности бухгалтерского учета, экономические условия, изменения рыночной конъюнктуры и множество субъективных трудноуловимых факторов.

5. Создание стоимости акционерного капитала – это предельное выражение успешной инвестиционной, производственной и финансовой деятельности, осуществляемой экономическими субъектами в рамках экономической сферы.

Управление стоимостью организации, предусматривает определение экономического положения организации в настоящий момент и необходимые управленческие процессы для развития организации в дальнейшем.

Таким образом, концепция управления стоимостью организации позволит определить тактику и стратегию организации с учетом требований рыночных отношений.

В экономической литературе встречаются различные методологии управления стоимостью организации. Анализируя категорию “стоимость организации”, можно констатировать, что данная категория рассматривается с точки зрения теории трудовой стоимости и теории субъективной стоимости.

В экономической литературе описывают в основном три метода определения стоимости экономического субъекта: затратный, сравнительный и доходный.

Доходный подход чаще всего применяют к оценке стоимости бизнеса, но, по нашему мнению, его также можно применить к оценке стоимости экономического субъекта, так как доходный подход к оценке бизнеса состоит в том, что его стоимость определяется на основе тех доходов, которые оцениваемый бизнес (экономический субъект) способны принести своему владельцу. Но будущие доходы оцениваются и суммируются с учетом времени их появления, то есть с учетом того факта, что владелец бизнеса (экономического субъекта) сможет их получить лишь позднее. Пересчет будущих доходов в их текущую стоимость с учетом ставки дохода по доступной инвестору альтернативе вложения средств, обусловливающих эти доходы (ставке дисконта), и представляет собой дисконтирование доходов. Аналогичный процесс пересчета денежных потоков называется дисконтированием денежных потоков.

Стоимость экономического субъекта, определяемая на основе метода дисконтирования денежных потоков, складывается из текущей (дисконтированной) стоимости денежных потоков прогнозного периода и текущей (дисконтированной) продленной стоимости Экономического субъекта.

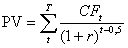

Математическая модель для определения текущей (дисконтированной) стоимости денежных потоков прогнозного периода при условии, что предприятие получает доходы и осуществляет расходы равномерно в течение каждого года прогнозного периода, основывается на следующей формуле:

(1)

(1)

|

где |

PV — |

текущая стоимость денежных потоков прогнозного периода; |

|

СFt — |

денежный поток t-го (t=1,2,…T) года прогнозного периода; |

|

|

r — |

ставка дисконтирования денежного потока прогнозного периода; |

|

|

T — |

количество лет в прогнозном периоде. |

Равномерное получение доходов и осуществление расходов предприятием в течение каждого года прогнозного периода обуславливает значение степени (t-0,5).

Продленная стоимость (Continuing value — CV) – стоимость по завершении конкретного прогнозного периода,

Продленная стоимость экономического субъекта при условии, что постоянно растущий в постпрогнозном периоде денежный поток с постоянным темпом роста g образуется в конце каждого года постпрогнозного периода, на основании модели Гордона определяется следующим образом:

(2)

(2)

|

где |

CV — |

продленная стоимость Экономического субъекта; |

|

CFT+1 — |

денежный поток первого года постпрогнозного периода; |

|

|

r- |

ставка дисконтирования первого года постпрогнозного периода (предполагается постоянной для всего постпрогнозного периода); |

|

|

g — |

долгосрочный темп роста денежного потока в постпрогнозном периоде. |

При использовании модели Гордона должен быть соблюден ряд условий: темпы роста денежного потока стабильны; капитальные вложения в постпрогнозном периоде равны амортизационным отчислениям; темпы роста денежного потока постпрогнозного периода не больше ставки дисконтирования; денежный поток в постпрогнозном периоде рассчитывался, как денежный поток последнего года прогнозного периода увеличенный на долгосрочные темпы роста в постпрогнозном периоде:

=

= (3)

(3)

Далее, полученные величины текущей стоимости денежного потока прогнозного периода и текущая (дисконтированная) величина продленной стоимости суммируются для получения «предварительной» рыночной стоимости экономического субъекта на основе доходного подхода.

Расчет проводится на основе следующего соотношения:

(4)

(4)

|

где |

PVп — |

«предварительная» рыночная стоимость Экономического субъекта. |

Окончательная стоимость экономического субъекта PVо, рассчитанная на основе доходного подхода с использованием метода дисконтирования денежных потоков определяется по формуле:

(5)

(5)

|

где |

DS — |

поправка на избыток (дефицит) собственного оборотного капитала; |

|

VНА — |

поправки на рыночную стоимость нефункционирующих и непрофильных активов. |

Основными этапами оценки стоимости бизнеса (экономического субъекта) методом дисконтирования денежных потоков являются: обоснование вида денежного потока, который будет использоваться для оценки; выбор длительности прогнозного периода; ретроспективный анализ и прогноз выручки; ретроспективный анализ и прогноз доходов и расходов; анализ и прогноз инвестиций; расчет величины денежного потока для каждого года прогнозного периода; определение ставки дисконта; расчет величины стоимости в построгнозный период; расчет текущих стоимостей будущих денежных потоков каждого года прогнозного периода и стоимости в построгнозный период; внесение итоговых поправок; оценка стоимости бизнеса.

Оценка стоимости бизнеса методом дисконтированных денежных потоков предполагает, что измерителем дисконтируемых прогнозируемых доходов от бизнеса, которые рассматриваются в качестве основы для определения рыночной стоимости бизнеса и Экономического субъекта, ведущего этот бизнес, выступают не прогнозируемые прибыли, а денежные потоки.

В наиболее краткой формулировке денежный поток за конкретный период представляет собой сальдо поступлений или притока средств по предприятию (со знаком «+») и платежей или оттока средств (со знаком «-»).

При этом могут быть использованы два вида денежных потоков: денежный поток «для собственного капитала» и денежный поток «для всего инвестированного капитала».

Денежный поток для собственного капитала (свободный денежный поток для собственного капитала – free cash flow to equity, FCFE), работая с которым, можно непосредственно оценивать рыночную стоимость собственного капитала Экономического субъекта (что и представляет собой рыночную стоимость Экономического субъекта), отражает в своей структуре планируемый способ финансирования стартовых и последующих инвестиций, обеспечивающих жизненный цикл продукта (бизнес-линии).

Иначе говоря, этот денежный поток дает возможность определить денежный поток, остающийся после выполнения всех финансовых обязательств, включая платежи по долгам, а также после осуществления капитальных затрат и покрытия потребностей в оборотном капитале.

Применительно к каждому будущему периоду в нем учитываются:

ожидаемые прирост долгосрочной задолженности Экономического субъекта (приток вновь взятых взаймы кредитных фондов);

уменьшение обязательств Экономического субъекта (отток средств вследствие планируемого на данный будущий период погашения части основного долга по ранее взятым кредитам);

выплата процентов по кредитам и займам в порядке их текущего обслуживания.

Поскольку доля и стоимость заемных средств в финансировании (Экономического субъекта) бизнеса здесь учтены уже в самом прогнозируемом денежном потоке, то дисконтирование ожидаемых денежных потоков (если это «полные денежные потоки») может происходить по ставке дисконта, равной требуемой инвестором (с учетом рисков) доходности вложения только его собственных средств, т.е. по так называемой ставке дисконта для собственного капитала, которая в дальнейшем (по умолчанию) будет называться просто «ставкой дисконта».

Денежный поток для инвестированного капитала (свободный денежный поток Экономического субъекта — free cash flow to the firm, FCFF) не отражает планируемого движения и стоимости кредитных средств, используемых для финансирования инвестиционного процесса.

Модель денежного потека от инвестированного капитала применяют в случаях, когда по каким либо причинам невозможно планировать денежные потоки с учетом движения заемных средств.

Причиной этого могут быть следующие факторы:

конкретный способ финансирования инвестиций, которые намечаются в будущие периоды t, начиная со стартовых инвестиций, еще не проработан;

все соответствующие кредитные соглашения не подготовлены; кредиторы лишь только приглашаются профинансировать бизнес по компенсирующим их риски ставкам.

Таким образом, при оценке стоимости экономического субъекта, целесообразно определить конечные ключевые показатели стоимости. Выбрать наиболее эффективную методику оценки деятельности экономического субъекта. Оценить деятельность экономического субъекта на перспективу.

Литература:

1. Васильчук О. И. Особенности контроллинга на предприятиях сферы обслуживания : [монография] / О. И. Васильчук. — Тольятти : ПТИС ГАСБУ, 2000. — 19 п.л.

2. Васильчук О.И. Организационно — экономический механизм контроллинга на предприятиях сферы сервиса//дисс. на соискание ученой степени д-ра эконом. наук / Москва, 2000

3. Коростелев, А.А. Современные подходы к моделированию технологии аналитической деятельности [Текст]/ А.А. Коростелев // Вектор науки Тольяттинского государственного университета. — 2013. — № 1 (23). — С. 334-337.

4. Никифорова Е.В., Шнайдер О.В. Бухгалтерская финансовая отчетность как основной источник информации инвестиционной привлекательости //Вектор науки ТГУ. № 1 (23), 2013, С.217-219

5. Федотов Г. П., Васильчук О. И., Васильчук К. С. Управление стоимостью бизнеса для принятия обоснованных управленческих решений// «Вестник Поволжского государственного университета сервиса. Серия «Экономика»,№ 1 (33), 2014

6. Хелферт Э. Техника финансового анализа/ Пер. с англ. Под ред. Л.П. Белых.- М.: Аудит, ЮНИТИ, 1996.- 663с.

7. Шнайдер О.В., Шнайдер В.В. Условия инвестиционной привлекательности как фактор финансово-хозяйственного благополучия// Вектор науки ТГУ. № 7 (10), 2009, С.225-228

Основные термины (генерируются автоматически): экономический субъект, денежный поток, прогнозный период, постпрогнозный период, собственный капитал, стоимость, поток, продленная стоимость, свободный денежный поток, экономическая литература.

Для управления предприятием важно понимать текущее состояние дел в динамике, поэтому необходимо вести адекватный нуждам предприятия учет, по данным которого руководители и ключевые сотрудники предприятия будут контролировать это состояние. Исходя из целей управления внутри компании, данный учет получил название управленческого.

С его помощью руководство получает интересующее его отображение состояния и деятельности не только всего предприятия, но и внутренних объектов – подразделений и направлений, процессов и проектов.

Управленческий учет не задается никакими государственными актами, как это делается для бухгалтерского или налогового учета. В нем заинтересованы субъекты внутри предприятия, поэтому, исходя из их потребностей, и определяется его структура, функции и сопряженность с другими системами управления. С другой стороны, они схожи в компаниях, поэтому есть смысл говорить если не о стандартах, то о сложившейся практике, по которой можно создавать как системы по управленческому учету, так и автоматизированные решения для ведения управленческого учета. При этом это именно учет управления, а не тот же учет налогов, к примеру.

Бесплатно подберем программу для автоматизации управленческого учета

Ведение управленческого учета задается управленческой учетной политикой, сводом правил и способов планирования и отражения факта хозяйственных операций. Согласно управленческой учетной политики сотрудники предприятия регулярно отражают все хозяйственные операции для формирования управленческой отчетности.

Управленческая учетная политика и ее правила определяют саму систему координат, по которой работает предприятие

Адекватная, точно формализованная, периодически обновляемая управленческая учетная политика дает понимание состояния дел в компании и основу для принятия управленческих решений. Без нее решения будут во многом приниматься по факту свершившихся событий, а не планово-предупредительно, из-за чего эффективность работы компании будет страдать.

При помощи управленческого учета рассчитывается:

- маржинальная прибыль по видам деятельности;

- маржинальная прибыль по этапам передела продукции;

- разносятся накладные расходы;

- рассчитывается себестоимость;

- рассчитывается рентабельность по видам продукции;

- рассчитываются точки безубыточности и операционный рычаг.

С управленческим учетом тесно связано бюджетирование и ценообразование. При организации управленческого учета, при определении управленческой учетной политики, как правило, исследуют специфический для данного предприятия цикл воспроизводства капитала. Он помогает определить моменты смены форм капитала предприятия, важнейшие, критичные факторы на каждом этапе цикла деятельности.

Автоматизация всех контуров финансового учета на базе лучших технических решений

Нет общепризнанных стандартов в управленческом учете: целесообразна организация управленческого учета на основе разработанной специально для вашего предприятия управленческой учетной политики. Но есть общие принципы построения. Построение управленческого учета эффективнее во взаимосвязи с бюджетированием, мотивацией для обеспечения развития деятельности предприятия. При этом выстроенная система управленческого учета подразумевает проведение мероприятий внутреннего аудита в его отношении, ключевым в котором является организация проверок.

Когда же настает критически важное время внедрения управленческого учета? Чем раньше, тем лучше, так как именно он нацелен на достижение стратегических целей компании через ее повседневную деятельность. Но до поры до времени пользователям хватает других видов учета, например, бухгалтерского. Финансовый учет, он же бухгалтерский, направлен на иные цели, поэтому закономерно исчерпание его возможностей по мере развития управления на предприятии. О связи между бухгалтерским и управленческим учетом можно также прочитать на нашем сайте.

Признаки необходимости перехода именно к управленческому учету следующие:

- существующий учет не дает адекватных ответов;

- существующий вид учета дает ответы слишком поздно;

- применяемый учет не позволяет проанализировать и смоделировать деятельность компании в экономическом смысле, хозяйственная деятельность отражается лишь частично, неполно;

- существующий вид учета противоречив, по одному и тому же участку деятельности существуют различные показатели и значения, по которым можно принять диаметрально противоположные решения;

- отчеты по применяемому учету непонятны пользователям, руководителю постоянно приходится прибегать к помощи своеобразных переводчиков из финотдела.

Бесплатный аудит на предмет готовности бизнес-процессов вашей компании к автоматизации управленческого учета

Задачи управленческого учета

Основной задачей управленческого учета является подготовка управленческих отчетов, необходимых исключительно для внутреннего пользования руководителям подразделений, проектов, предприятий в целом, чтобы показать как результаты деятельности, так и этапы их создания

Для собственников данные управленческого учета необходимы в том случае, если они являются одновременно и директорами предприятия, иначе их требования могут вполне удовлетворяться внешней финансовой отчетностью.

Сводный отчет по управленческому учету, как правило, содержит сведения о движении капитала в компании в целом и по участкам цепочки создания стоимости компании, а также ключевые показатели эффективности, из которых можно сделать вывод о наличии или отсутствии узких мест, мешающих воплотить текущую стратегию компании.

Структура, периодичность составления и содержание отчетов меняется в зависимости от субъекта управления и его запросов к ним.

К сведениям, необходимым для субъектов управления, относятся все целесообразные метрики, критичные для производства стоимости предприятием, например:

- маржинальная рентабельность каналов сбыта;

- удельный вес дефицитных трудовых ресурсов на производство различных видов товаров в общей структуре затрат труда;

- динамика стоимости основных средств, внеоборотных активов в целом и их обесценивания по управленческой учетной политике.

К задачам управленческого учета относятся следующие пункты:

- представление структуры компании, исходя из экономико-управленческого содержания деятельности структурных единиц;

- анализ состояния капитала в материальной, трудовой и денежной форме в динамике и в удельном содержании их в общем капитале предприятия;

- нормирование с точки зрения управленческого учета расходов и доходов компании;

- вычисление различных видов стоимости и маржинальных прибылей по единицам структуры, функциональной деятельности предприятия;

- ведение контроллинга, связанного с отображением достижения стратегических целей предприятия в оперативной деятельности. Есть при этом различные трактовки, когда управленческий учет включают в контроллинг, мы придерживаемся точки зрения на их тесное взаимодействие;

- контроль и анализ хозяйственной деятельности предприятия и его структурных единиц;

- планирование деятельности центров финансовой, продуктовой, проектной, процессной ответственности;

- планирование экономической деятельности компании в целом;

- основания для управления рисками в части особенной, присущей только управленческому учету, информации;

- обоснование для актуализации управленческой учетной политики в связке с другими видами учета;

- разработка, актуализация отчетных форм и их предоставление заинтересованным в них лицам из числа управленческого персонала, принимающим решения.

Объекты управленческого учета

Объектами управленческого учета являются показатели:

- затраты и доходы предприятия

- бизнес-процессы и их совокупности с экономико-управленческой точки зрения, их эффективности

- маржинальная эффективность каналов, продуктов, проектов, клиентов

- факторы прибыльности и их удельный вес в динамике

- ценообразование по категориям

- стоимость компании.

Требования к управленческому учету

Система управленческого учета должна отвечать вышеизложенным требованиям:

- достоверность – отсутствие ошибок и искажений информации, отражение истинного, реального положения дел у объекта управленческого учета;

полнота – всесторонность собираемых сведений об объекте управленческого учета, чтобы была не только необходимая, но и достаточная информация для принятия решений. Обеспечивается, в том числе, методом двойной записи, аналитическими разрезами, возможностью строить многомерные отчеты; - адекватность – адекватными являются сведения, сообразные принятой управленческой учетной политике, стратегии, цели и задачам компании, условиям принятия решений и вариантам решений;

- оправданность – издержки по ведению показателей управленческого учета должны быть оправданными, потенциальный эффект от их применения должен покрывать как минимум такие издержки;

- целостность – управленческий учет дает целостную систему, обеспечивающую информацией по всем элементам предприятия, из которых составляется целостная, непротиворечивая картина происходящего, принципиально несводимая только лишь к элементам учета;

- понятность – доступность сведений, представляемых системой управленческого учета, для восприятия заинтересованными пользователями. Понятность может быть дополнена наглядностью рассчитанных показателей КПЭ, многомерных отчетов, графиков и диаграмм;

- оперативность – одно из ключевых требований к управленческому учету. Нет времени ждать закрытия очередного периода, нужны свежие данные для быстрейшего принятия решения. Поэтому точность приносится в жертву оперативности, разумеется, в адекватной мере;

- сопоставимость – управленческие отчеты по одним и тем же объектам должны быть сопоставимы по времени их составления, чтобы можно было оценить динамику их показателей. В этом случае сопоставляются характеристики одного и того же объекта управленческого учета.

В связи с вышеизложенным, система управленческого учета, с одной стороны, дает понимание узких мест функционирования и развития компании, рискованных мест в ее деятельности, а с другой дает понимание возможностей для развития компании.

Данные управленческого учета широко используются в оптимизационных моделях, направленных на оптимизацию тех или иных целевых критериев (доход с единицы сырья при планировании ассортимента, операционная прибыль, чистая прибыль с учетом финансовых потоков, стоимость компании) при варьировании сроков, объемов, цен, отсрочек, кредитов, вложений. Без настройки управленческого учета данные проблемы разрешить будет трудно, если вообще возможно.

Настроим управленческий учет в системах 1С

Методы управленческого учета

Первичной задачей управленческого учета было определение рентабельности, а, соответственно, и определение затрат с калькулированием себестоимости. Предприятие должно выбрать само для себя наиболее подходящий для специфики его деятельности метод или создать свой метод, собранный из нескольких методов, с учетом описанных выше требований к управленческому учету. Одной из основных задач, решаемых методами, является распределение затрат по объектам управленческого учета.

Управленческому учету присущи следующие методы:

- Попроцессный метод. Привязкой является группа производственных процессов за определенный период, применяемых для производства однородной серийной продукции или при непрерывном производственном цикле. Затраты учитываются за период относительно продукции, произведенной в ходе него.

- Попередельный метод. С его помощью работает учет на массовом производстве, где происходит поточное преобразование сырья и полуфабрикатов в готовую продукцию. Этапы передела характеризуются выпусками различных товаров – полуфабрикатов, которые могут быть как использованы на своем предприятии, так и реализованы на рынке. Одним из примеров являются химические производства;

- Позаказный метод. При нем на каждый товар составляется и отдельный заказ, и отдельная, особенная, не типовая спецификация. Расходы по сырью, полуфабрикатам, затраченной рабочей силе, условно-постоянные затраты, общехозяйственные расходы относятся на каждый отдельный заказ или на серию товаров;

- Нормативный расчет затрат. По каждому продукту используются нормы расходов для расчета плановой калькуляции нормативных затрат, а по факту создания продукта подсчитываются случившиеся отклонения как отрицательные, связанные с перерасходом, так и положительные в связи с экономией, при этом могут быть и условные отклонения, появляющиеся в результате методических различий;

- Инвентарно-индексный метод учета затрат. Отличие от предыдущего метода заключается в том, что учет затрат за период проводится без норм и отклонений, на базе проводимой периодически инвентаризации и оценки остатков незавершенного производства.

- Расчет себестоимости по видам деятельности – ABC (Activity-Based Costing). Общие расходы, очевидным образом не переносящие свою стоимость на конкретный продукт, проводят за счет привязки затрат компании по всем видам используемых в производстве ресурсов. Пропорциональность часам загрузки оборудования, использования труда персонала – примеры применения метода. Имеют место распределения расходов, исходя из имеющихся зависимостей, которые выясняются в ходе применения метода.

- Калькуляция затрат на базе жизненного цикла – Lifecycle Сosting. При производстве товара берутся в учет не только обычные прямые и косвенные затраты, но и затраты по исследованиям, проектированию и разработкам, усилия по исследованию рынков, продаже товара, а также затраты по сервисному обслуживания после перехода товара покупателю, расходы по выводу товара с рынка и даже утилизации использованной продукции, оборудования по его производству – по сути весь жизненный цикл товара. Целью ставится в ходе применения этого метода оптимизация затрат, а, следовательно, эффективности производства такого товара;

- Директ-костинг – Direct Costing. При его применении расходы разделяются на постоянные и переменные. Себестоимость продукции определяется исходя из переменных затрат, а постоянные расходы относятся в общей сумме. Исходя из различной степени, градации переменности затрат можно рассчитывать целую систему маржинальных доходов;

- Целевая калькуляция затрат – Target Costing. Себестоимость определяется исходя из планируемой цены продажи и прогнозируемой маржинальности продукции. Этот метод противоположен по месту применения кайзен-костингу, так как он имеет место при проектировании продукции, а кайзен-костинг уже по ходу производства. В управленческом учете данный метод используется уже в готовом к использованию наборе целевых показателей. Сами же расчеты происходят за пределами собственно управленческого учета и здесь мы переходим в каком-то смысле к стратегическому управлению, что еще более явно показано в следующем методе;

- BSC (Balanced Scorecard) — сбалансированная система показателей (ССП). Эта система управленческого учета базировалась на управлении ключевыми бизнес-процессами, подразделяющимися в исходном виде первого поколения ССП на четыре перспективы: финансовая, клиентская, внутренние бизнес-процессы, обучения и роста. К данному моменту используется уже третье поколение ССП, в котором используются Заявление о видении, Модель стратегических связей, Набор определений для каждой из стратегических целей, Набор определений для каждого обозначенного измерителя. В настоящий момент данный метод ССП позволяет использовать управленческий учет для оценки взаимодействия внутренних процессов и внешних условий предприятия. Альтернативным, но и дополняющим в то же время, вариантом для метода BSC является метод KPI, метод ключевых показателей эффективности.

Выбор методов ведется руководством предприятия, исходя из функциональной специфики и структуры деятельности с тем, чтобы получить эффективный экономико-управленческий инструмент, подходящий для масштабов предприятия, его возможностей в части управленческого учета и автоматизации. Методы дают способ достижения выбранных ранее стратегических целей и задач предприятия, при том, что они работают как передаточное звено от стратегии, принятой в рамках правления, к повседневной, операционной деятельности каждого подразделения и сотрудника. Наряду с финансовыми показателями стоимости в последнее время используются нефинансовые количественные и качественные показатели.

Бесплатная консультация по организации управленческого учета в 1С

Как организовать управленческий учет

Ключевым при организации управленческого учета является наличие специалистов, представляющих себе весь процесс от начала и до конца и умеющих доводить его до завершения. Подчеркнем, что ключевым является не только и не столько опыт, ведь можно и десять раз криво внедрить управленческий учет. Проблема в том, что знание, как не надо делать управленческий учет, не дает осознания, как же надо его ставить. И здесь важно именно понимание на основе выстроенного теоретического обобщения как своего, так и стороннего опыта. И консультанты, и специалисты, способные обобщить, а затем и применить общие методы, понятия и категории к конкретной ситуации на конкретном предприятии, именно этим и ценны для предприятия, поскольку его затраты быстро окупятся. И их практика успешных внедрений лишь может подтвердить верность предпосылок, оценок ситуаций, из которых они исходили при постановке и внедрении управленческого учета.

Наличие профильных специалистов в штате или привлеченных консультантов позволяет перейти к разработке и последующей автоматизации. Разработка системы связана с содержанием управленческого учета, в частности с методами, рассмотренными выше. Что касается автоматизации, то, учитывая всеохватность управленческого учета, необходим такой же по мощности и объему инструментарий, способный воплотить на деле развернутый параллельный учет хозяйственной деятельности предприятия, представить обширные средства управленческого учета, которым и является управленческий учет. На рынке не так много программных продуктов, позволяющих провести разнообразный спектр операций этого учета, особенно без внесения изменений кода в типовой конфигурации.

Разберем в данной статье два примера того, как реализуются задачи управленческого учета с помощью автоматизации управленческого учета на базе программ 1С.

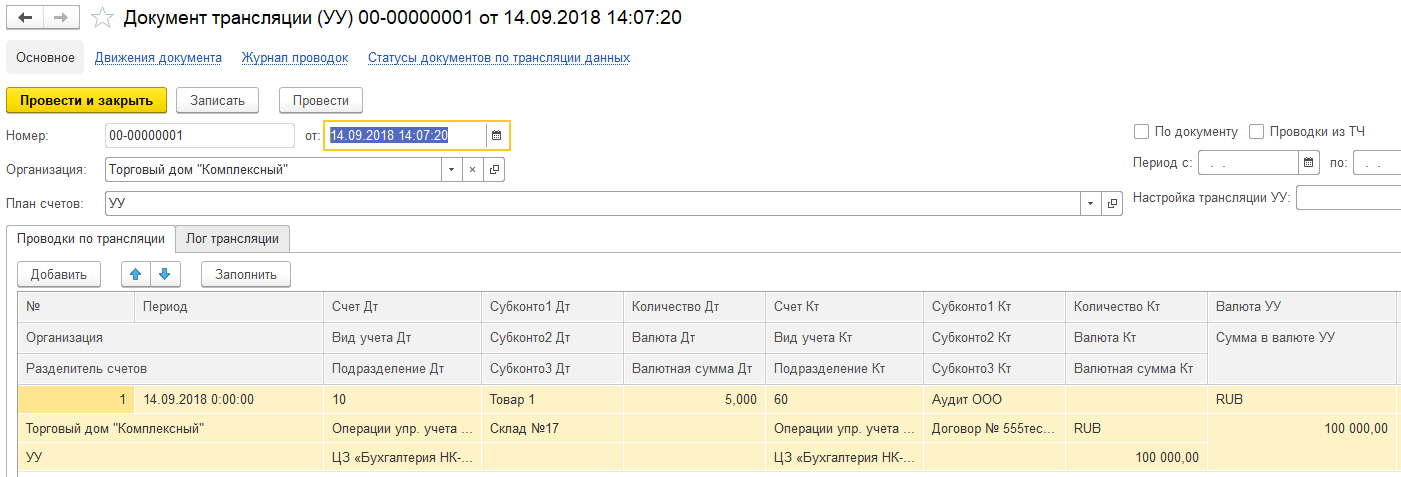

Пример с переклассификацией задолженности

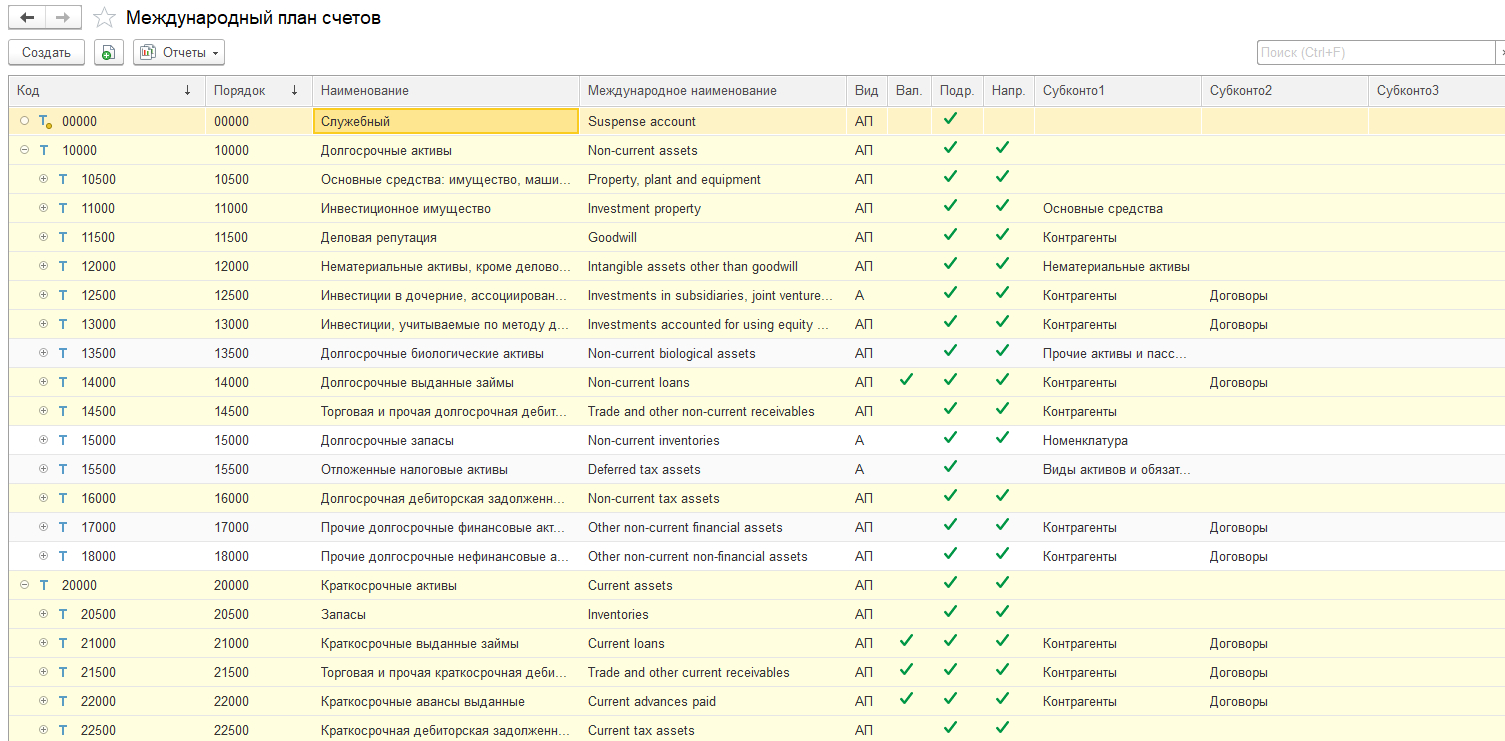

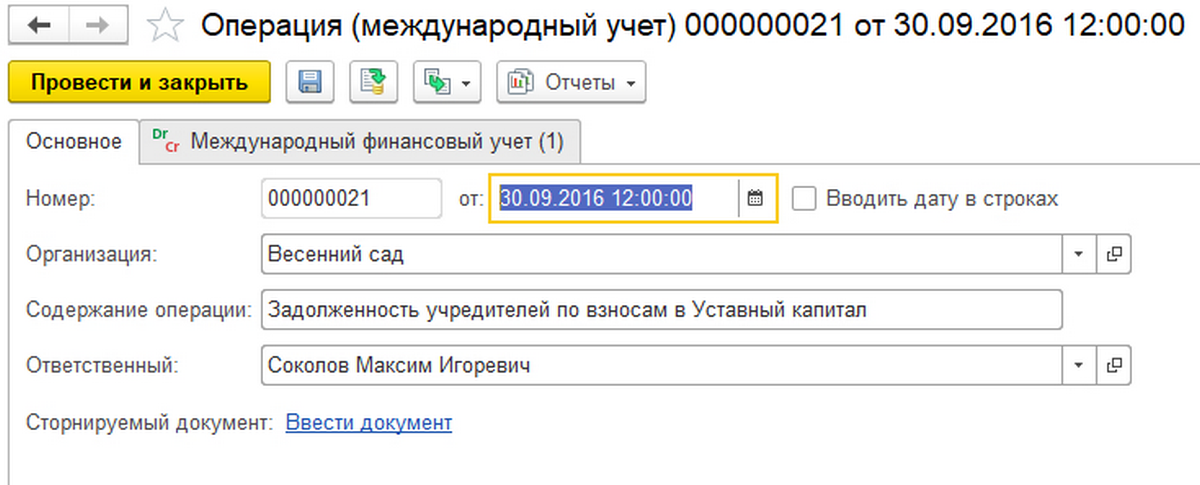

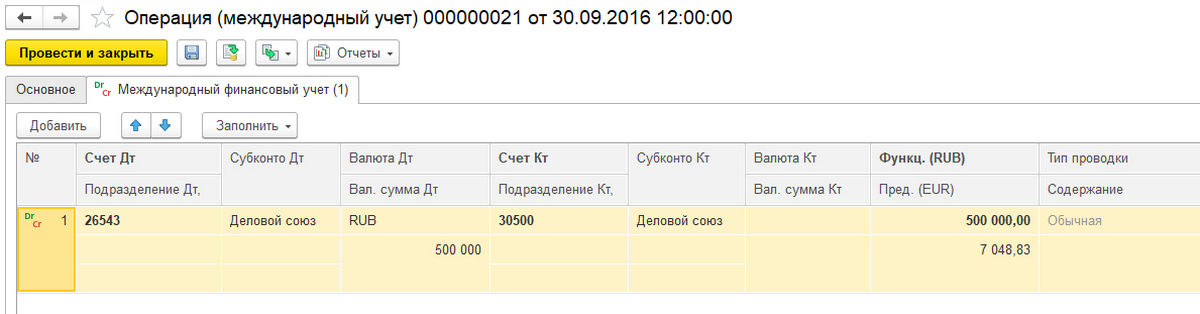

Так как задолженность отражается по балансовым счетам, то необходимо учитывать тот план счетов, по которому и будут происходить первичные операции учета.

Базовые операции в данном учете задаются документом «Операция (международный учет)» с вкладками основных настроек и собственно операции по плану счетов управленческого, в данном случае на международном плане счетов 1С:ERP 2.

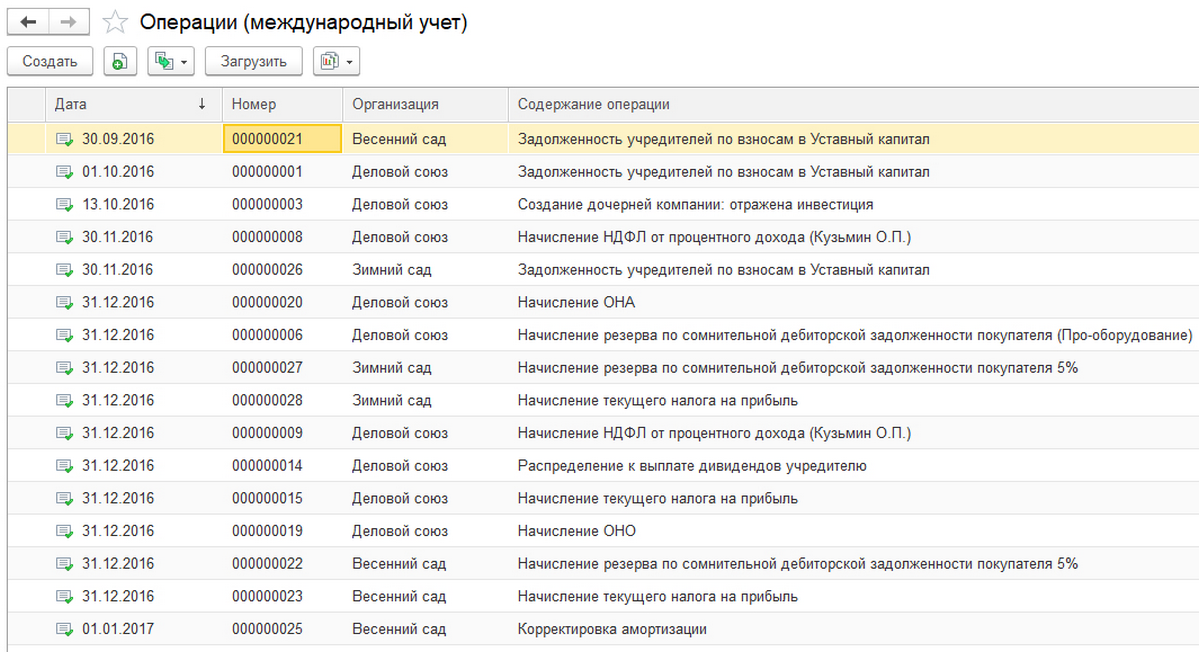

Список всех операций по этому виду учета представлен в форме, открываемой через пункт «Операции (международный учет)».

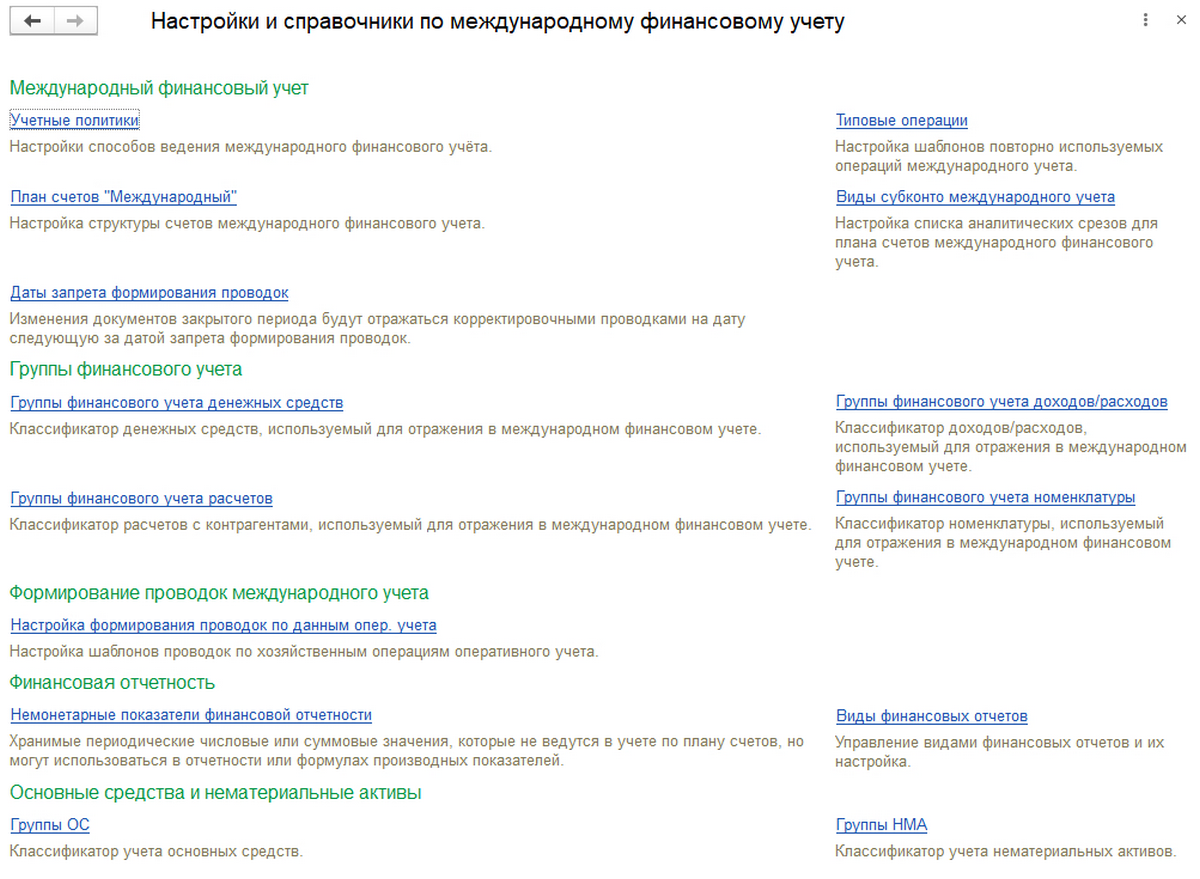

Настройки международного учета в 1С:ERP 2 достаточно обширны, чтобы удовлетворить базовые потребности заказчиков.

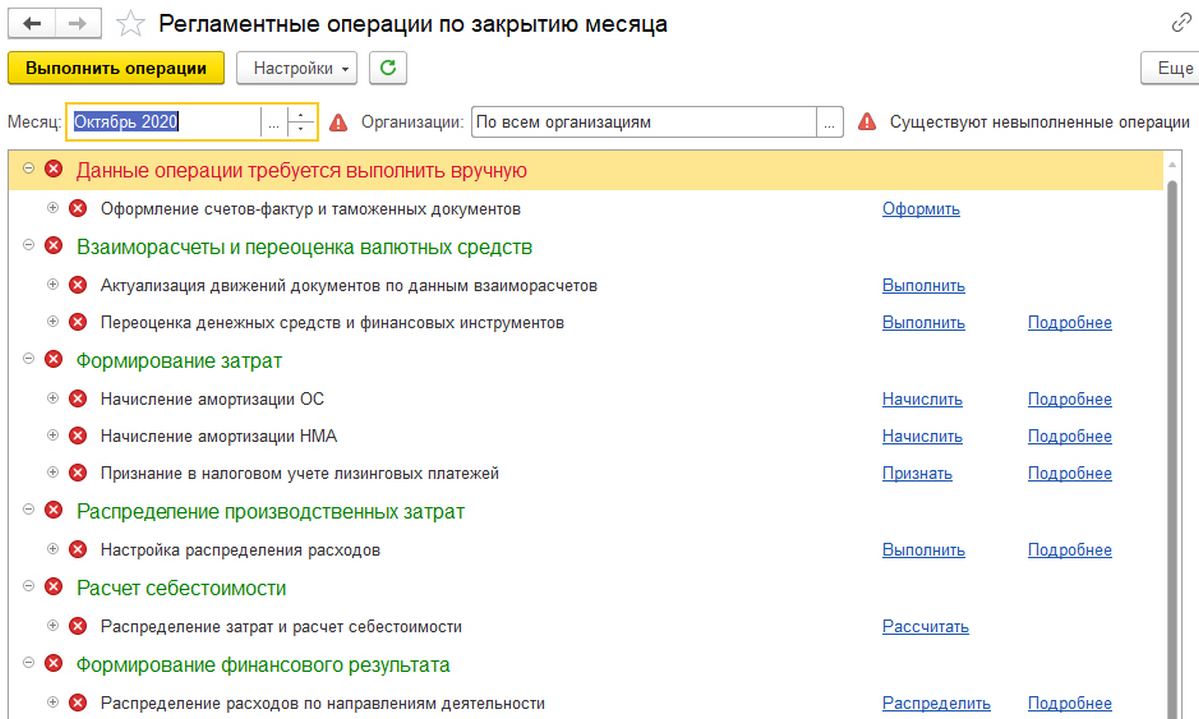

Есть и раздел по закрытию отчетного периода. Называется он «Закрытие месяца», а не как в 1С:ERP.УХ – «Закрытие периода МСФО», и содержит в себе пошаговую процедуру закрытия.

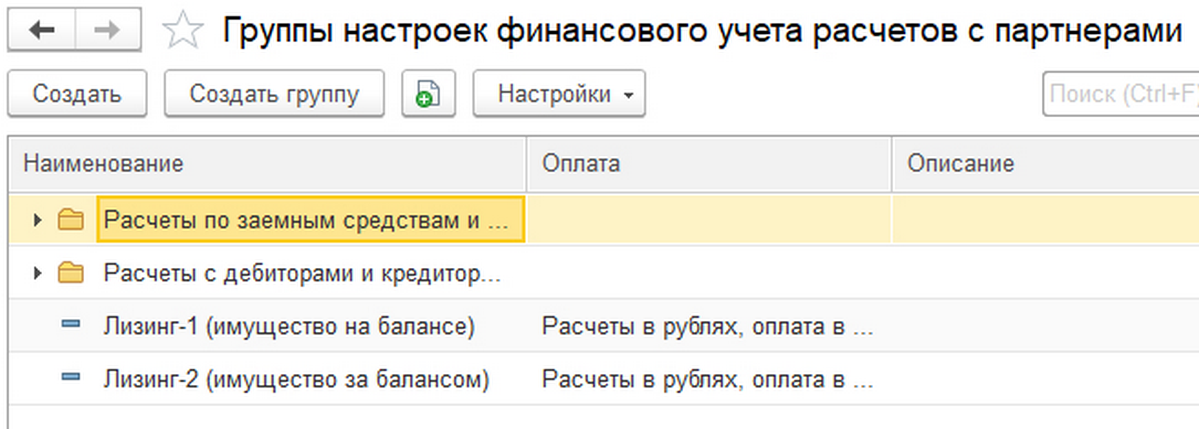

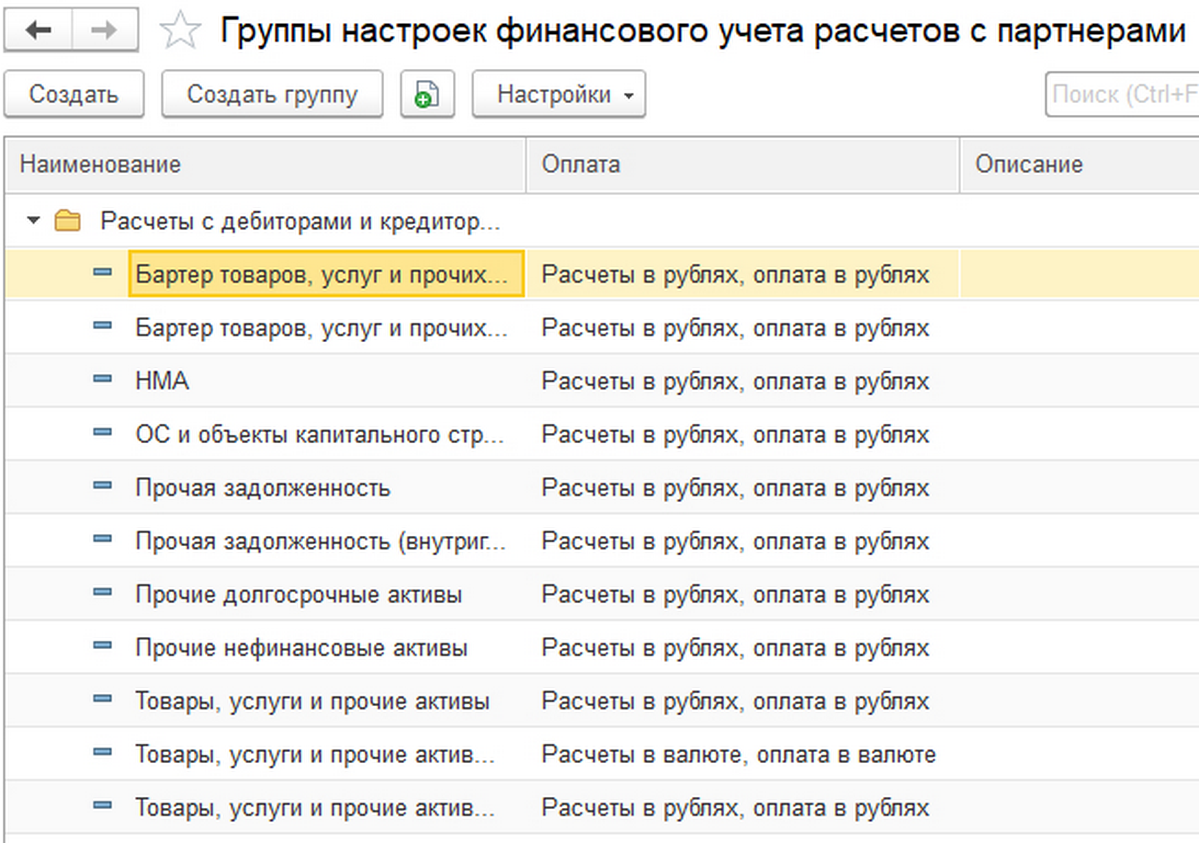

Что касается учета задолженности, то в 1С:ERP 2 задаются в «Группах финансового учета расчетов», например, категории, по которым учитываются расчеты с партнерами. На данном слайде они подразделяются на расчеты по заемным средствам и финансовым вложениям, расчеты с дебиторами и кредиторами, лизинговые расчеты. Соответственно, переклассификация расчетов ведется в единицах данной категории.

Например, перевод из «Прочей задолженности» в «Прочую задолженность (внутригрупповые расчеты)».

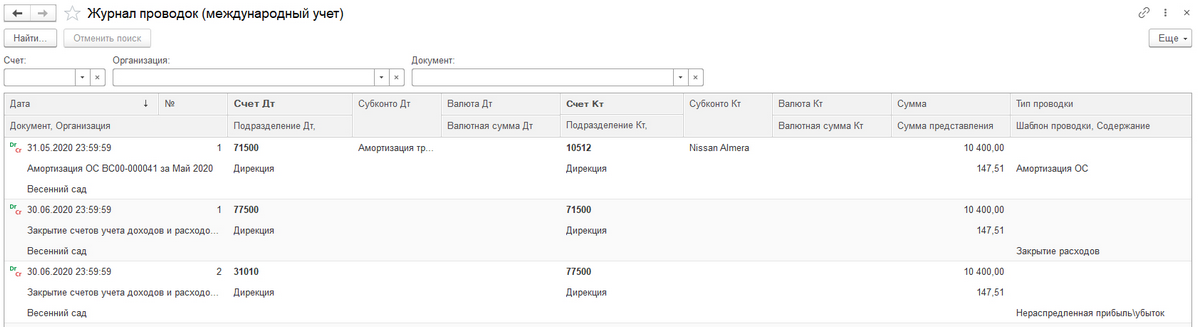

Проводки по управленческому, международному учету ведутся в отдельном журнале.

Автоматизация управленческого учета на базе 1С:ERP

Пример с переклассификацией затрат

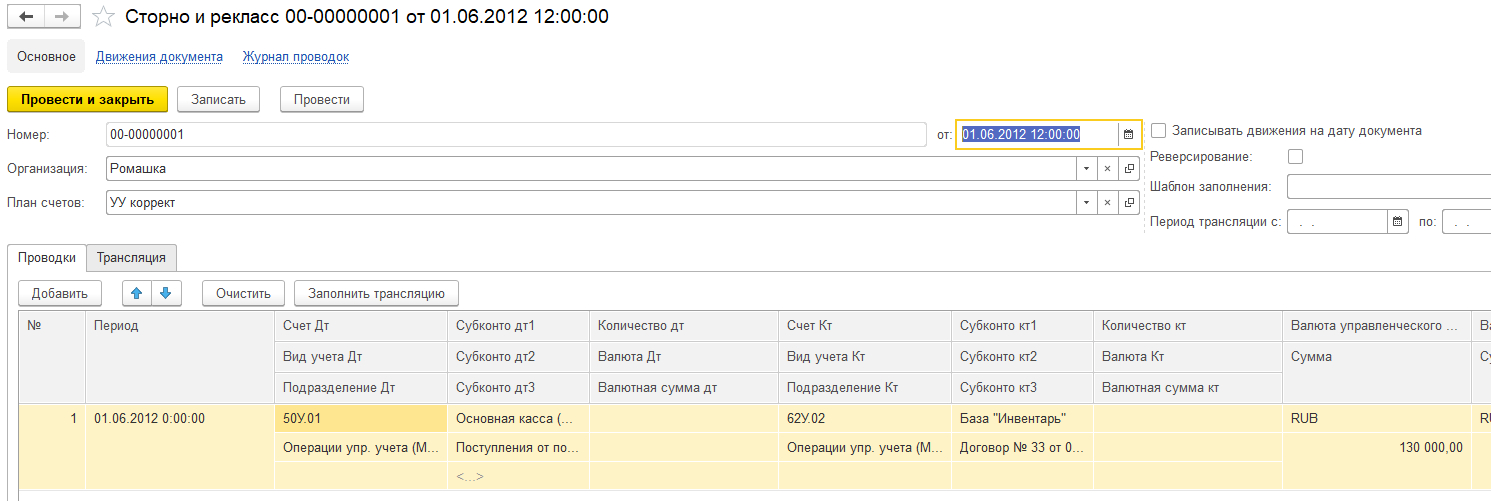

В WA:Финансисте есть документ «Сторно и рекласс», при помощи которого корректируют данные в управленческом учете. Он дает возможность вручную проводить корректировки или проводить автоматические корректировки при помощи шаблонов проводок. Его рекомендуется использовать для разовых, ручных корректировок.

Сами же документы трансляции с проводками видны в одноименных документах. Они формируют исходный массив данных, к которым уже и применяются те же корректировки.

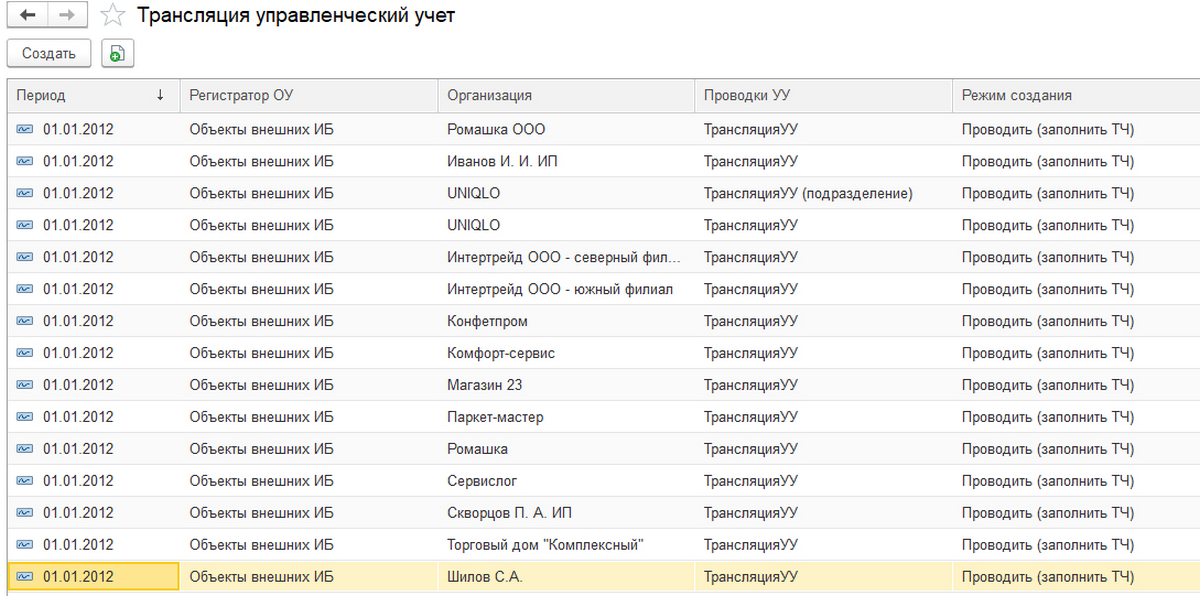

Что касается оттранслированных данных вообще, то для хранения правил сохранения данных используется регистр сведений «Трансляция управленческий учет», сама же обработка называется «Трансляция данных УУ».

Для настройки получения данных из внешних баз используются «Источники данных».

По ним и задаются шаблоны проводок в управленческом учете.

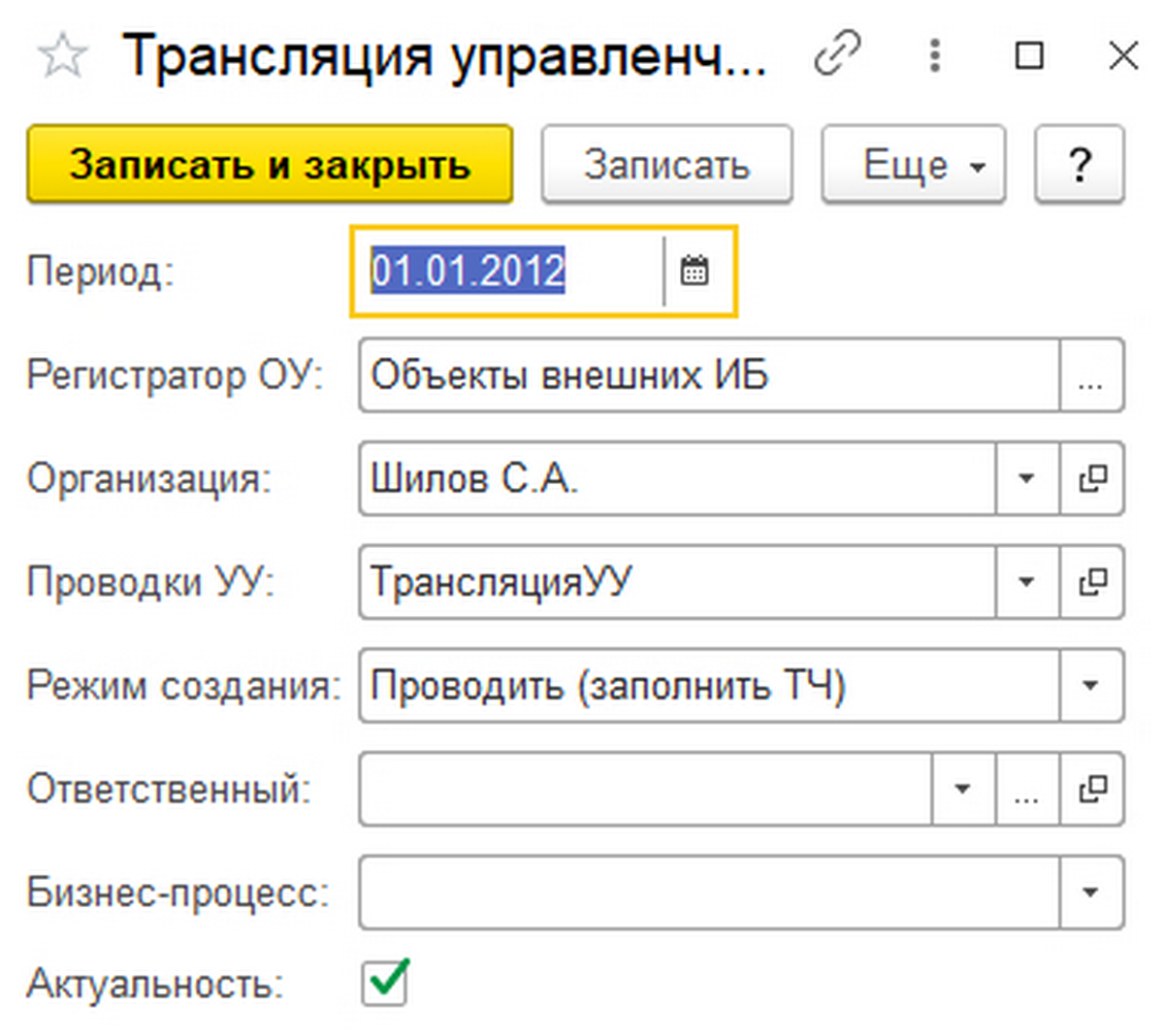

В итоге заполненная форма элемента регистра сведений «Трансляция управленческий учет» имеет следующий вид.

Автоматизация управленческого учета на базе специализированного решения WA:Финансист

Этапы постановки, внедрения и автоматизации управленческого учета

К базовым этапам относятся постановка управленческого учета, заключающаяся в разработке положений, правил и регламентов, внедрение его в повседневную деятельность организации и автоматизация с использованием одного или нескольких программных решений. Но если взять не только непосредственно упр. учет, но и его контекст, то картина сложится и более полная, и более противоречивая. Этапы эти следующие:

- Определение ключевых лиц, заказчиков и их потребностей в управлении организацией, предприятием.

- Анализ их потребностей с переходом через учет существующей системы управления к требованиям.

- Формализация цели и задач предприятия.

- Постановка стратегического управления предприятия.

- Описание экономической деятельности компании, цепочки создания стоимости предприятием

- Описание существующей структуры предприятия с экономической, функциональной точки зрения

- Определение требований к содержанию деятельности предприятия, его структуре и функциональным единицам

- Методологическое создание управленческого учета, его базовых единиц, используемых категорий, взаимосвязей, параметров, показателей деятельности

- Разработка положений и регламентов по управленческому учету

- Разработка Управленческой учетной политики

- Формальное принятие созданных ранее документов

- Внедрение документации по управленческому учету в повседневную практику компании

- Подготовка Концепции по автоматизации управленческого учета

- Разработка Технического задания по автоматизации управленческого учета

- Собственно работы по автоматизации управленческого учета

- Обучение пользователей, составление документации, завершение работ и приемо-сдаточные эксплуатационные испытания.

Пункты с первого по четвертый предваряют собственно управленческий учет, создавая предпосылки к ситуации, когда управленческий учет вообще имеет смысл внедрять. Пункты с пятого по десятый расшифровывают этап постановки управленческого учета, а два следующих пункта – говорят о внедрении его. Автоматизации посвящены последние четыре пункта списка.

Остановимся на этих этапах подробнее:

Определение ключевых лиц, заказчиков и их потребностей в управлении предприятием

Осознана ли ключевыми лицами, потенциальными заказчиками их потребность в управленческом учете? Объективно ведь он действительно может быть уже нужен, но если нет субъективного осознания, полной включенности в ситуацию, то бессмысленно что-либо делать, не разрешив эту задачу.

Ключевых лиц на предприятии может быть много, их интересы различны, но на данном этапе важна именно осознанность и запрос на изменения, пусть даже и нечетко сформулированный покамест.

Анализ их потребностей с переходом через учет существующей системы управления к требованиям

Опрос и интервьюирование ключевых заинтересованных лиц со сведением собранных данных позволяет их проанализировать с выделением как типичного, так и особенного в их запросах. Анализу так же подвергается и возможность ответа на их запросы через применяемый учет, насколько его хватает для удовлетворения потребностей. Если налицо нехватка предоставляемых им возможностей, надо формулировать далее сведенные в единую систему требования по управленческому учету с указанием приоритетов, акцентов.

Формализация цели и задач предприятия

Немаловажно соотнесение запросов по управленческому учету с целями и стратегией компании. Ведь этот вид учета представляет из себя систему отслеживания и выдачи решений в связи с реализацией стратегии. Неплохо для начала сформулировать цель и задачи предприятия на обозримую перспективу с тем, чтобы иметь точки опоры в выстраивании и эксплуатации системы управленческого учета. При этом надо добиваться того, чтобы по задачам были четко очерчены критерии их решения.

Постановка стратегического управления предприятия

Реализаций цели и задач требует соответствующей системы управления, в данном случае стратегической, оперирующей не операционными управленческими циклами, а стратегическими долгосрочными периодами. Словом, здесь мы выстраиваем не систему управления (manage), а систему правления (govern) с тем чтобы последовательно актуализировать как стратегию, так и акценты в ее реализации с учетом других видов бизнеса и интересов ключевых лиц, формально находящихся за рамками проекта, но фактически воздействующих на предприятие постоянно. Система стратегического управления подразумевает перманентное проведение стратегического анализа.

Описание экономической деятельности компании, цепочки создания стоимости предприятием

Предприятие представляет из себя участника цепочки создания стоимости, зачастую у многих предприятий нет всей цепочки внутри ее операционного цикла, так как они производят полуфабрикаты и комплектующие для производителей, чья продукция уже непосредственно потребляется конечными потребителями. Тем не менее, цепочка создания стоимости (value chain) проходит красной нитью сквозь всю деятельность предприятия, так как в экономическом смысле предприятие не производит ровным счетом ничего кроме стоимости. Своеобразие этой цепочки определяет объективные особенности и характеристики системы управленческого учета.

Описание существующей структуры предприятия с экономической, функциональной точки зрения

Описывая функциональную структуру предприятия, мы описываем его ключевой ряд процессов, объединенные в уровни: вспомогательный, основной операционный, управляющий, стратегический. При ее описании обычно вскрываются лакуны и противоречия в ней, требующие своего разрешения.

Определение требований к содержанию деятельности предприятия, его структуре и функциональным единицам

Описание текущей структуры и вскрытые недостатки приводят к необходимости изменений в организационной структуре предприятия, причем во многих разрезах. Уточнение полномочий и ответственности, делегирование и сужение прав, ликвидация дублирования и появление новых функций – вот что происходит на данном этапе.

Разрабатывается функциональная структура, которая является исходной для финансовой, проектной, продуктовой, канальной и других структур предприятия. Матрицы взаимодействия, пересечения сфер ответственности являются неотъемлемым компонентов данного участка.

Методологическое создание управленческого учета, его базовых единиц, используемых категорий, взаимосвязей, показателей деятельности

Один из основных этапов постановки управленческого учета, с его помощью мы структурно описываем систему управленческого учета. Переход от требований к единицам системы не так прост, так как требования противоречивы, заданы зачастую различными заинтересованными лицами, а вот структура и ее составляющие части должны быть уже от данных противоречий быть свободы. Описанная структура предполагает своим устройством те отчеты, которые могут быть запрошены в системе.

Разработка Управленческой учетной политики

Управленческая учетная политика определяет базовые характеристики ведения управленческого учета. Методологические концепты, сущностные характеристики системы управленческого учета находят свое воплощение именно здесь. Происходит разбор всей деятельности до первичных операций с их расшифровкой. Формулируется и система контроля, предназначенная для выверки занесенных данных, предотвращения ошибок ввода с формулированием контрольных точек.

Разработка положений и регламентов по управленческому учету