Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

С 1 января 2023 года НДФЛ в общем случае нужно будет платить 28 числа (п. 6 ст. 226 НК РФ в ред. ФЗ от 14.07.2022 № 263-ФЗ). Это означает, что в этот день на едином налоговом счете налогоплательщика должно быть достаточно денег, чтобы закрыть обязательство по НДФЛ.

![]()

Важно! Дата поступления денег на ЕНС не имеет значения. Важно только фактическое наличие нужной суммы на счете.

Перевести деньги можно в любой момент, для этого больше даже не требуется фактически удерживать налог с доходов сотрудника, так как с 2023 года отменен п. 9 ст. 226 НК РФ.

Важно помнить, что 28 числа происходит списание по всем налогам, поэтому на счете должно быть достаточно денег для покрытия совокупной обязанности, иначе деньги распределят пропорционально и образуется недоимка.

Срок уплаты НДФЛ будет зависеть от того, когда его удержали. Списывать налог со счета будут в следующие даты (пп. а п. 13 ст. 2 263-ФЗ):

- налог удержан с 1 по 22 января — 28 января;

- налог удержан с 23 числа прошлого месяца по 22 число текущего месяца — 28 число текущего месяца;

- налог удержан с 23 по 31 декабря — в последний рабочий день года.

Сроки уплаты НДФЛ в 2023 году мы собрали в таблицу. Тут сразу учтены переносы с выходных и праздников.

| Дата удержания НДФЛ | Срок списания с ЕНС с учетом переноса |

|---|---|

| 1 — 22 января | 30 января |

| 23 января — 22 февраля | 28 февраля |

| 23 февраля — 22 марта | 28 марта |

| 23 марта — 22 апреля | 28 апреля |

| 23 апреля — 22 мая | 29 мая |

| 23 мая — 22 июня | 28 июня |

| 23 июня — 22 июля | 28 июля |

| 23 июля — 22 августа | 28 августа |

| 23 августа — 22 сентября | 28 сентября |

| 23 сентября — 22 октября | 30 октября |

| 23 октября — 22 ноября | 28 ноября |

| 23 ноября — 22 декабря | 28 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет платить по старым правилам — не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно будет отсрочить до 30 января 2023 года. Но есть в переходном периоде и проблемы, которые мы разобрали в отдельной статье «НДФЛ с зарплаты за декабрь: разбираемся с переходными положениями».

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Как мы уже сказали, дата уплаты зависит от даты удержания. А дата удержания, в свою очередь, зависит от даты фактического получения дохода.

В этой части изменение только одно, но актуальное для всех и однозначно добавляющее работы: с аванса теперь тоже нужно будет удерживать налог.

Связано это с новой редакцией ст. 223 НК РФ. Раньше в п. 2 было прописано, что фактическая дата получения дохода в виде заработной платы — последний день месяца, за который начислен заработок. Это означало, что удерживать НДФЛ нужно только при окончательном расчете за месяц, а с аванса — не нужно. С 2023 года это положение из НК РФ уберут, поэтому фактической датой получения аванса станет день выплаты, и в этот же день нужно будет удерживать НДФЛ.

В остальном правила остаются прежними. Повторим еще раз, чтобы избежать путаницы. Итак, дата удержания НДФЛ с основных видов доходов в денежной форме:

- зарплата — день выплаты;

- аванс — день выплаты;

- больничное пособие — день выплаты;

- отпускные — день выплаты;

- командировочные — последний день месяца, в котором утвержден авансовый расчет.

Если доход сотруднику был выдан в натуральной форме, то НДФЛ нужно удержать из его следующих денежных доходов. Например, 9 января 2023 работодатель подарил сотруднику новогодний подарок — планшет. Удержать налог нужно будет при следующей денежной выплате — с аванса, выплаченного 25 января 2023. Это значит, что уплачен налог будет уже 28 февраля.

![]()

Еще одна новая обязанность налоговых агентов — подавать в ИФНС уведомление об исчисленных суммах налогов. С его помощью налоговая сможет понять, на какие направления какие суммы со счета вы хотите направить.

В одно уведомление можно включить сразу все налоги, которые нужно уплатить до 28 числа соответствующего месяца. То есть подавать отдельные уведомления на НДФЛ, на взносы, на УСН и прочие налоги не нужно — все можно включить в один документ. Такие уведомления можно будет отправлять через Экстерн, личный кабинет налогоплательщика или сдавать на бумаге.

![]()

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Попробовать

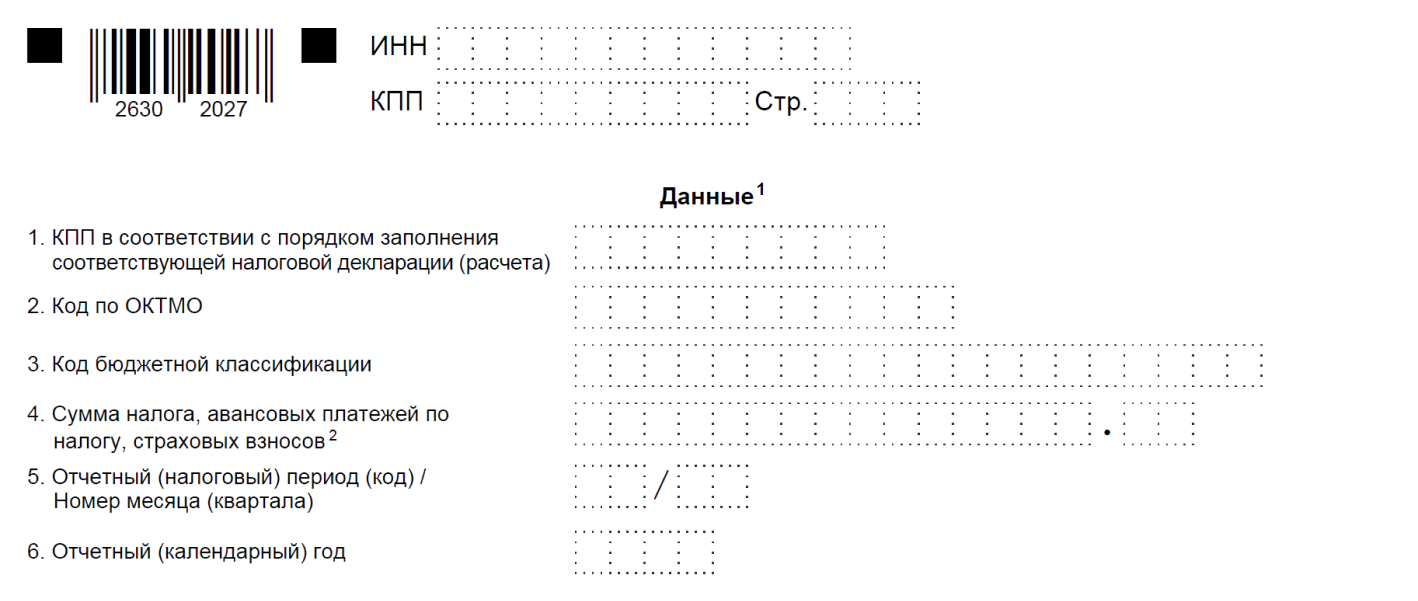

Форма уведомления на 2023 год еще не утверждена, она находится в разработке (Проект ID 01/02/06-22/00129158). Если изменений не внесут, выглядеть оно будет так:

Порядок заполнения уведомления тоже утвердят этим приказом:

- «КПП в соответствии с налоговой декларацией (расчетом)» — заполняют только юрлица в соответствии с расчетом 6-НДФЛ. За счет этого реквизита будут определять списания в пользу обособленных подразделений.

- «Код по ОКТМО» — указывается актуальный код территории бюджетополучателя.

- «КБК» — указывается КБК для налога по НДФЛ.

- «Сумма налога» — сумма исчисленного в отчетный период НДФЛ.

- «Отчетный период/Номер месяца (квартала)» — код налогового периода в соответствии с приложением 2 к порядку заполнения Уведомления: 21 — I квартал; 31 — полугодие; 33 — 9 месяцев; 34 — год. При указании кодов 21, 31, 33 указывается порядковый номер квартального месяца, а в случае заполнения кода 34 — порядковый номер квартала.

- «Отчетный (календарный) год» — заполняется год за налоговый период которого исчислен налог в соответствии с порядком заполнения расчета 6-НДФЛ.

Срок сдачи уведомления — не позднее 25-го числа месяца, в котором должен быть уплачен налог. В случае с НДФЛ срок зависит от даты удержания налога. Мы составили табличку:

| Дата удержания НДФЛ | Срок подачи уведомления об исчисленных суммах налога |

|---|---|

| 1 — 22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ в налоговые уведомления включать нужно в любом случае, даже если вы представите 6-НДФЛ. О причинах мы рассказали в статье «Уведомление по ЕНП в 2023 году: форма, сроки, штрафы и многое другое».

![]()

Пример. ООО «Домик у реки» выплачивает сотрудникам зарплату 15 числа, а аванс — 30 числа. В этом случае в январе бухгалтер действует так:

- 15 января удерживает НДФЛ с зарплаты за декабрь;

- до 25 января подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 30 января перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

Для аванса, который выплачен 30 января, сроки другие:

- 30 января удерживает НДФЛ с аванса за январь;

- до 27 февраля подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 28 февраля перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

НДФЛ, удержанный с обеих выплат, попадет в расчет 6-НДФЛ за 1 квартал. Его нужно сдать до 25 апреля 2023 года.

В разделе 1 общий НДФЛ, подлежащий перечислению за период с 1 января по 22 марта, будет показан в строке 020. Налог, удержанный 15 января, указывается в строке 021, а удержанный 30 января — в строке 022.

Перечислять НДФЛ на единый налоговый счет нужно будет специальным платежным поручением — оно общее для всех видов налогов, которые формируют совокупную обязанность на ЕНС.

Проект с поправками в порядок заполнения платежного поручения еще на рассмотрении (ID № 01/02/11-22/00132827). В новой платежке, если вы будете подавать уведомления, достаточно заполнить:

- поле 60 — ИНН плательщика;

- поле 104 — КБК единого налогового счета (текущий код 18201061201010000510 могут заменить);

- поля 61 и 103 — ИНН и КПП получателя;

- поле 101 — статус налогоплательщика 34.

Нули проставляются в полях «Основание платежа», «Налоговый период», «Номер документа» и «Дата документа», «КПП» плательщика, «ОКТМО», «Назначение платежа». «Плательщик».

В 2023 году можно платить налоги не единым платежом, а отдельными платежными поручениями. Этот переходный период мы разобрали в статье «Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция».

![]()

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Попробовать

Раздел обновлен 14 марта 2023 г.

Срок уплаты истек 9 января 2023 г.

Внимание: срок ориентировочный, налог нужно уплатить не позднее дня, следующего за днем выплаты зарплаты!

Внимание! 09.01.2023 — крайний срок уплаты для НДФЛ с декабрьской зарплаты, выплаченной работникам 30 или 31 декабря 2022 г.

Внимание! С образцами заполнения платежек на уплату налогов/взносов как в рамках ЕНП, так и в обычном порядке, можно ознакомиться на промостранице ФНС

Установленная дата уплаты

Последний день срока, отведенного НК РФ на уплату налога (Законами от 24.07.2009 № 212-ФЗ или от 24.07.98 № 125-ФЗ на уплату взноса), по которому возникла недоимка

Дата фактической уплаты

Дата:

или перечисления недоимки с вашего банковского счета,

или

решения ИФНС (отделения ПФР либо ФСС) о зачете имевшейся переплаты в счет полного погашения недоимки.

Сумма задолженности

Сумма недоимки, выявленная самостоятельно либо отраженная в требовании, выставленном ИФНС (отделением ПФР или ФСС)

Рассчитать

Очистить

Сервис открыт только для подписчиков журнала «Главная книга» или по демодоступу

-

я не подписчик, но хочу им стать

-

хочу попробовать бесплатно

НДФЛ с зарплаты: кто платит

НДФЛ с вознаграждений работникам платят (п. 1, 7 ст. 226 НК РФ):

- организации;

- обособленные подразделения, выплачивающие доходы работникам;

- ИП-работодатели.

НДФЛ: сколько процентов от зарплаты

Ставка НДФЛ зависит от вида дохода, выплачиваемого работнику, и от категории самого работника (ст. 224 НК РФ). Так, к примеру, зарплата работников, являющихся налоговыми резидентами РФ, облагается НДФЛ по ставке 13% или 15% (в зависимости от размера налоговой базы), а нерезидентов (за некоторым исключением) – по ставке 30%.

Подробнее о ставках НДФЛ вы можете прочитать в отдельном материале.

Срок уплаты НДФЛ с зарплаты

В 2022 г. НДФЛ с зарплаты работников перечисляется в бюджет не позднее дня, следующего за днем выплаты заработной платы (п. 6 ст. 226 НК РФ). Причем, несмотря на то что в соответствии с ТК РФ зарплата должна выплачиваться не реже чем каждые полмесяца (ст. 136 ТК РФ), т. е. по сути два раза в месяц, НДФЛ с зарплаты должен уплачиваться в бюджет один раз в месяц — при окончательном расчете с работниками по итогам месяца (см., например, Письмо Минфина от 01.02.2017 N 03-04-06/5209).

За нарушение срока уплаты плательщику будут начислены пени (ст. 75 НК РФ) и штраф (ст. 123 НК РФ).

Правильность расчета пени, произведенного налоговиками, можно проверить при помощи нашего Калькулятора.

НДФЛ: КБК

В 2022 г. КБК зависит от размера налоговой базы:

— при налоговой базе до 5 млн руб. включительно — 182 1 01 02010 01 1000 110;

— при налоговой базе свыше 5 млн руб. — 182 1 01 02080 01 1000 110.

|

Месяц Квартал Полгода Год |

Все страницы

Полезная информация

Спасибо за ваше обращение!

Спасибо за ваше обращение!

Вы должны самостоятельно выбрать, каким из двух способов будете перечислять НДФЛ в 2023 году. Первый – заполнить платежное поручение по единому налоговому платежу и отправить налоговое уведомление. Второй – заполнить платежное поручение на КБК налога на доходы физического лица без отправления налогового уведомления. Образцы платежек для каждого способа смотрите в статье.

Оперативно узнавайте об изменениях законодательства в КонсультантПлюс

подробнее

Внимание

Только в течение 2023 года можно вместо уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов направлять в налоговую платежное поручение по принципу, который работал в 2022 году. При этом инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести. Как только в ИФНС поступит уведомление от плательщика, его право применять платежки аннулируется. Начиная с 2024 года можно будет работать только с уведомлениями.

Платежные реквизиты

Начиная с 2023 года налоги, сборы и взносы направляют в адрес нового получателя – это Межрайонная ИФНС по управлению долгом, расположенная в Тульской области. И неважно, в каком регионе зарегистрирована организация или ИП.

Независимо от того, какой вариант перечисления НДФЛ выбрали, указывайте в платежке реквизиты из таблицы ниже.

Платежные реквизиты для перечисления НДФЛ

| Поле | Наименование поля | Значение |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя | Отделение Тула Банка России // УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя | 017003983 |

| 15 | Номер счета банка получателя |

40102810445370000059 |

| 16 | Получатель | УФК по Тульской области (Межрегиональная ИФНС по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

КБК

Выбор КБК зависит от варианта перечисления НДФЛ.

Уплата НДФЛ по первому способу (через ЕНП): в платежке указывайте КБК 182 01 06 12 01 01 0000 510.

Уплата НДФЛ вторым способом (на отдельный КБК): выбирайте КБК в зависимости от вида дохода, из которого удержали налог.

КБК по НДФЛ в 2023 году остались те же, что и в 2022 году. Исключение: КБК по НДФЛ с дивидендов, утвержденных Приказом Минфина России от 22.11.2022 № 177н.

НДФЛ по ставке 13 %, кроме дивидендов, — 182 1 01 02010 01 1000 110.

НДФЛ по ставке 15 %, кроме дивидендов, — 182 1 01 02080 01 1000 110.

НДФЛ по ставке 13 % с дивидендов до 5 млн руб. — 182 1 01 02130 01 1000 110.

НДФЛ по ставке 15 % с дивидендов свыше 5 млн руб. — 182 1 01 02140 01 1000 110.

Особенности заполнения платежных поручений по первому и второму способу смотрите в таблице:

КБК для платежных поручений

| Поле платежного поручения | Платеж по ЕНП | Платеж без налогового уведомления | |

|

101 |

Статус плательщика | 01 | 02 |

|

104 |

КБК |

182 0 10 61201 01 0000 510 |

182 1 01 02010 01 1000 110 182 1 01 02080 01 1000 110 182 1 01 02130 01 1000 110 182 1 01 02140 01 1000 110 |

|

105 |

ОКТМО | 0 |

Код ОКТМО по месту уплаты налога |

|

106 |

Основание платежа | 0 | 0 |

|

107 |

Налоговый период | 0 | Составной код периода: «МС»— месяц |

|

108 |

Номер документа основания | 0 | 0 |

|

109 |

Дата документа основания | 0 | 0 |

|

24 |

Назначение платежа | Единый налоговый платеж | Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации |

Образцы платежных поручений

Ниже – два образца платежных поручений в зависимости от того, какой способ уплаты НДФЛ выбрали.

Образец заполнения платежного поручения по первому способу (через ЕНП)

Приложение 2

к Положению Банка России

от 29 июня 2021 года № 762-П

«О правилах осуществления перевода денежных средств»

(форма)

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 100 |

27.02.2023 | 01 | |||

| Дата | Вид платежа |

|

Сумма |

Сто тысяч рублей 00 копеек |

||||||||||||

|

ИНН 7727098760 |

КПП 772701001 |

Сумма |

100 000-00 |

||||||||||

|

ООО «Налогоплательщик» |

|||||||||||||

|

Сч. № |

40702810190388912345 |

||||||||||||

|

Плательщик |

|||||||||||||

|

ПАО «Сбербанк», г. Москва |

БИК |

044525225 |

|||||||||||

|

Сч. № |

30101810400000000225 |

||||||||||||

|

Банк плательщика |

|||||||||||||

|

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

БИК |

017003983 | |||||||||||

|

Сч. № |

40102810445370000059 | ||||||||||||

|

Банк получателя |

|||||||||||||

|

ИНН 7727406020 |

КПП 770801001 |

Сч. № |

03100643000000018500 |

||||||||||

|

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|||||||||||||

|

Вид оп. |

01 |

Срок плат. |

|||||||||||

|

Наз. пл. |

Очер. плат. |

5 |

|||||||||||

|

Получатель |

Код |

0 |

Рез. поле |

||||||||||

| 18201061201010000510 | 0 | 0 | 0 | 0 | 0 | ||||||||

| Единый налоговый платеж | |||||||||||||

|

Назначение платежа |

|||||||||||||

Подписи Отметки банка

| Иванов | ||

|

М.П. |

Образец заполнения платежного поручения по второму способу (на отдельный КБК)

Приложение 2

к Положению Банка России

от 29 июня 2021 года № 762-П

«О правилах осуществления перевода денежных средств»

(форма)

|

0401060 |

||||

|

Поступ. в банк плат. |

Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 100 |

27.02.2023 |

02 |

|||

|

Дата |

Вид платежа |

|

Сумма |

Сто тысяч рублей 00 копеек |

||||||||||||

|

ИНН 7727098760 |

КПП 772701001 |

Сумма |

100 000-00 |

||||||||||

|

ООО «Налогоплательщик» |

|||||||||||||

|

Сч. № |

40702810190388912345 |

||||||||||||

|

Плательщик |

|||||||||||||

|

ПАО «Сбербанк», г. Москва |

БИК |

044525225 |

|||||||||||

|

Сч. № |

30101810400000000225 |

||||||||||||

|

Банк плательщика |

|||||||||||||

|

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

БИК |

017003983 | |||||||||||

|

Сч. № |

40102810445370000059 | ||||||||||||

|

Банк получателя |

|||||||||||||

|

ИНН 7727406020 |

КПП 770801001 |

Сч. № |

03100643000000018500 |

||||||||||

|

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|||||||||||||

|

Вид оп. |

01 |

Срок плат. |

|||||||||||

|

Наз. пл. |

Очер. плат. |

5 |

|||||||||||

|

Получатель |

Код |

0 |

Рез. поле |

||||||||||

|

18210102010011000110 |

45374000 |

0 |

МС.02.2023 |

0 |

0 |

||||||||

| Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ | |||||||||||||

|

Назначение платежа |

|||||||||||||

Подписи Отметки банка

|

Иванов |

||

|

М.П. |

Дополнительные материалы

Типовая ситуация: ЕНП и ЕНС: уплата и отчетность

Готовое решение: Как с 1 января 2023 г. налоговые агенты исчисляют и уплачивают налог

Типовая ситуация: КБК по ЕНП, налогам и взносам ‒ 2023

Типовая ситуация: Как заполнить платежное поручение на ЕНП в 2023 г.

Форма: Платежное поручение на уплату единого налогового платежа

Форма: Платежное поручение на уплату НДФЛ по прогрессивной ставке с доходов свыше 5 млн руб., которое заменяет собой уведомление об исчисленных суммах налогов и взносов (Форма по ОКУД 0401060) (образец заполнения)

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Консультант Плюс

Бесплатный доступ на 3 дня

Спасибо за ваше обращение!

Поздравляем! Вы успешно подписались на рассылку

Почему изменились реквизиты

С начала 2023 года стало обязательным для всех компаний и ИП применение ЕНП (единого налогового платежа) и ЕНС (единого налогового счета). С этого момента заработали новые правила заполнения платежных поручений на перечисление налогов и взносов, в том числе НДФЛ.

Набор отражаемых в налоговых платежках реквизитов зависит от способа уплаты денежных средств. В 2023 году таких способов два, и плательщики могут выбрать подходящий для себя вариант:

По мнению чиновников, способ 1 — самый удобный. Реквизиты в платежку можно внести единожды и для последующих платежей изменять только сумму. При этом в инспекцию нужно сдавать уведомление об исчисленных налогах.

Способ 2 — это платежный механизм, с помощью которого компании и ИП перечисляли налоговые платежи в прошлом году. Применяется он теперь с учетом новых реквизитов. Данный способ можно использовать только в 2023 году (переходный период).

ФНС рекомендует заполнять платежные поручения в специальных онлайн-сервисах с автоматическим заполнением реквизитов (в том числе реквизитов для оплаты НДФЛ в 2023 году).

Минфин и ФНС порой дают противоречивые разъяснения по порядку применения новых правил оформления платежных поручений. Далее расскажем, на что обратить внимание при заполнении отдельных реквизитов налоговых платежек на примере реквизитов НДФЛ в 2023 году.

Данные о плательщике

Большинство компаний и ИП формируют платежные поручения на уплату НДФЛ в своих учетных (бухгалтерских) системах или через сервисы ФНС. В таких случаях:

- Реквизиты платежа заполнятся автоматически, если платеж оформляется в личном кабинете на сайте ФНС (ЛК ЮЛ/ЛК ИП) или учетной системе.

- Часть реквизитов вносится в платежку в режиме автозаполнения, и плательщику остается указать свой ИНН/КПП и сумму платежа — при оформлении платежки через сервис «Уплата налогов и пошлин».

Правильно указанный в платежке ИНН плательщика — залог успешного попадания перечисленных денег на единый налоговый счет. В том числе при наличии неточностей в других реквизитах.

При указании КПП плательщика в платежном поручении на перечисление единого налогового платежа учитываются такие правила:

Остальные данные о плательщике (наименование, банковские реквизиты, номер счета) указываются в обычном порядке.

При использовании прежнего платежного механизма (отдельными платежками) данные о плательщике заполняются в полном объеме.

Набор нулевых полей

Новый порядок оформления налоговых платежек позволяет существенно снизить нагрузку на плательщика за счет законного обнуления целого набора реквизитов. При этом старая платежная схема (с оформлением платежек по каждому налогу) не позволяет воспользоваться в полном объеме возможностью обнуления ряда реквизитов.

Покажем эти различия:

В этой части платежного поручения при уплате ЕНП все показатели, кроме КБК, принимают нулевые значения. Уплата НДФЛ отдельной платежкой требует внесения дополнительной информации и позволяет заполнить нулями только половину реквизитов: основание платежа, номер и дату документа.

Реквизит «Получатель платежа»

Все платежи, которые администрирует налоговая (кроме территории Байконура), с 01.01.2023 перечисляют на отдельный казначейский счет в УФК по Тульской области. Получатель в платежном поручении будет один — с одним набором реквизитов.

В платежном поручении эти реквизиты размещаются в общеустановленном порядке:

Такие правила применяются всеми компаниями и ИП, в том числе при заполнении реквизитов для уплаты НДФЛ в 2023 году в отдельных платежных поручениях (способ 2).

Если в платежке в качестве получателя по ошибке вы указали реквизиты своей инспекции вместо реквизитов Тульского УФК, исправлять ничего не нужно — деньги попадут по назначению, так как контролеры идентифицируют платежи по ИНН и КБК.

Реквизит «КБК»

КБК — важный реквизит для оплаты НДФЛ в 2023 году и других налогов/взносов, позволяющий налоговикам правильно идентифицировать платеж.

На реквизит перечисления НДФЛ в 2023 году, отражаемый в платежном поручении в поле 104 «КБК», влияет способ исполнения налоговых обязательств. Если налог перечисляется по новой платежной схеме в рамках единого налогового платежа, в поле 104 нужно указать единый код для всех перечислений, формирующих ЕНП:

Если компания или ИП решит в 2023 году перечислять налоги по-старому, в платежках на уплату НДФЛ необходимо указывать КБК по этому налогу. Минфин обновил список этих кодов — добавил отдельные КБК для выплаты дивидендов, сохранив прежними коды по налогу с зарплатных доходов:

С 2023 года отдельно от ЕНП в бюджет перечисляются фиксированные авансовые платежи по НДФЛ (плата за патент). Налог, удерживаемый в последующем из зарплаты таких работников или из вознаграждения по договорам ГПХ, заключенным с ними, уходит в бюджет через ЕНП.

Реквизит «Назначение платежа»

С 11.03.2023 вступил в силу приказ Минфина от 30.12.2022 № 199н, предписывающий в налоговых платежках указывать дополнительную информацию, которая нужна для идентификации назначения платежа.

Минфин не уточнил, какие формулировки можно включать в поле 24 «Назначение платежа» и можно ли это поле оставлять пустым. ФНС устранила этот пробел:

Если оформляющий платежку бухгалтер считает необходимым в поле 24 указать сведения о виде налога и периоде, за который он перечисляется, налоговики в этом нарушения не усматривают.

Примеры формулировок:

- в платежных поручениях на уплату ЕНП;

- в платежках взамен уведомлений.

О путанице в подходах Минфина и ФНС при заполнении поля 24 в платежном поручении рассказываем в статье «Снова поменяли платежки по ЕНП».

Реквизит «ОКТМО»

При оформлении поля 105 «ОКТМО» платежного поручения на перечисление сумм, входящих в ЕНП, следует указать значение «0» — на этом настаивают налоговики.

Приказом Минфина № 199н определено, что в поле 105 «ОКТМО» можно указывать ноль или восьмизначный ОКТМО.

Любой из вариантов позволит банку принять платеж, а контролерам учесть его на едином налоговом счете в качестве ЕНП.

ФНС не считает критической ошибкой указание в поле 105 ОКТМО 70000000 (кода для муниципальных образований Тульской области) или ОКТМО муниципального образования, в котором работает плательщик. В любом случае перечисляемая сумма поступит на его ЕНС.

Быстро узнать ОКТМО по ИНН или адресу вы можете с помощью сервиса на нашем сайте.

Реквизит «Статус плательщика»

Реквизит «Статус плательщика» (поле 101) с 2023 года заполняется по новым правилам:

Детальную информацию о заполнении поля 101 узнайте из этого материала.

Напомним, что до 2023 года код «01» в налоговой платежке означал, что платеж производит компания в качестве налогоплательщика, а кодом «02» обозначался налоговый агент (к примеру, компания или ИП, перечислявшие НДФЛ с зарплат своих работников).

Таким образом, в 2023 году код «01» должен стоять в платежке на перечисление НДФЛ в составе ЕНП (способ 1), а код «02» — при оформлении отдельной платежки на перечисление этого налога в бюджет (способ 2).

Образец заполнения платежного поручения на перечисление НДФЛ с отпускных, которое заменяет уведомление об исчисленных суммах налогов и взносов, поможет быстро сориентироваться в новых реквизитах и правилах заполнения — скачайте его на сайте системы «КонсультантПлюс» после оформления бесплатного доступа.

Итоги

Реквизиты для перечисления НДФЛ в 2023 году зависят от способа платежа. При оформлении платежки на ЕНП многие поля заполняются нулями. Если компании или ИП применяют старый платежный способ и формируют отдельные платежки на уплату налогов, при заполнении полей платежного поручения учитываются специальные правила.

Дата публикации: 30.12.2022 16:02

Обращаем внимание налогоплательщиков на то, что по суммам исчисленного 30.12.2022 НДФЛ, срок уплаты которого приходится на 09.01.2023 оплата должна быть осуществлена платежным распоряжением с указанием реквизитов, действующих с 1 января 2023 года:

- Статус плательщика — 01;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- Наименование банка получателя средств — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- Номер счета банка получателя средств — 40102810445370000059;

- Получатель — Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом);

- Номер счета получателя — 03100643000000018500;

- Назначение платежа — Единый налоговый платеж;

- КБК — 18201061201010000510.

Для распределения суммы из Единого налогового платежа (ЕНП) необходимо представить в налоговые органы по месту постановки на учет Уведомление об уплаченных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (форма по КНД 1110355), утвержденное приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@ (далее — Уведомление). В поле 5 Уведомления «Отчетный (налоговый) период (код)/ Номер месяца (квартала)» необходимо указать период — 34/04, в поле 6 Уведомления «Отчетный (календарный) год» — 2022.

Срок представления Уведомления — 09.01.2023 года.

Кроме того, налогоплательщик может направить распоряжение на перечисление денежных средств по уплате НДФЛ за каждое структурное подразделение, заполнив следующие реквизиты:

- Статус плательщика — 02;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- Наименование банка получателя средств — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- Номер счета банка получателя средств — 40102810445370000059;

- Получатель — Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом);

- Номер счета получателя — 03100643000000018500;

- Налоговый период — МС.12.2022 или ГД.00.2022;

- Назначение платежа — Уведомление об исчисленных суммах НДФЛ за декабрь 2022;

- КБК — код КБК конкретного налога.

Так же сообщаем, что на сайте ФНС России создана промостраница, которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет. В целях корректности заполнения реквизитов при оформлении платежных документов с 01.01.2023 года предлагаем воспользоваться таблицей «Реквизиты для уплаты ЕНП» и примером заполнения платежного поручения.

С января 2023 НДФЛ с аванса тоже нужно будет удерживать налог. Бухгалтеры привыкли делать удержание со всей суммы зарплаты за месяц, но теперь НДФЛ придется удерживать с каждой выплаты сотруднику (ст. 223 НК, в ред. Закона от 14.07.2022 № 263-ФЗ).

Почти со всех видов выплат НДФЛ нужно будет удерживать именно в день выплаты:

- с аванса — в день выплаты;

- с зарплаты — в день выплаты;

- с больничного пособия — в день выплаты;

- с отпускных — в день выплаты;

- с командировочных — в последний день месяца, в котором оформлен авансовый расчет.

Если сотрудник получил доход в натуральной форме, то НДФЛ с этого дохода удерживают из следующих денежных доходов при их выплате.

В 2023 году большинство налогов мы будем перечислять на единый налоговый счет к единому сроку уплаты — 28 числу того месяца, в котором нужно уплатить налоги (п. 6 ст. 226 НК РФ в ред. ФЗ от 14.07.2022 № 263-ФЗ). Это касается и НДФЛ.

Срок уплаты НДФЛ будет зависеть от того, когда налог удержан. В таблице приводим сроки уплаты налога в течение года с учетом переноса дат из-за выходных и праздников (пп. а п. 13 ст. 2 263-ФЗ):

| Когда НДФЛ удержан | К какому сроку нужно внести НДФЛ на ЕНС |

|---|---|

| С 1 по 22 января | 30 января |

| С 23 января по 22 февраля | 28 февраля |

| С 23 февраля по 22 марта | 28 марта |

| С 23 марта по 22 апреля | 28 апреля |

| С 23 апреля по 22 мая | 29 мая |

| С 23 мая по 22 июня | 28 июня |

| С 23 июня по 22 июля | 28 июля |

| С 23 июля по 22 августа | 28 августа |

| С 23 августа по 22 сентября | 28 сентября |

| С 23 сентября по 22 октября | 30 октября |

| С 23 октября по 22 ноября | 28 ноября |

| С 23 ноября по 22 декабря | 28 декабря |

| С 23 по 31 декабря | 29 декабря — последний рабочий день 2023 года |

![]()

НДФЛ с декабрьских зарплат в 2022 году

Рекомендуем по возможности выплатить зарплаты за текущий декабрь и НДФЛ с них до конца 2022 года. Так вы избавитесь от расхождений и дублирования данных в отчетности по НДФЛ в новом году. Подробности читайте ниже в разделе о налоге за декабрь 2022 года.

У работодателей с 2023 года появляется новая обязанность — отправлять в ФНС уведомление о рассчитанных суммах всех налогов, которые нужно уплатить в текущем месяце. Все налоги, в том числе НДФЛ, можно включить в одно уведомление и отправить его через Бухгалтерию.

Срок отправки уведомления — не позднее 25 числа текущего месяца.

Для НДФЛ расчетный месяц больше не будет равен календарному. Суммы НДФЛ нужно будет рассчитывать исходя из дат, когда налог был удержан, как мы писали выше. В таблице — сроки подачи уведомления в зависимости от периодов удержания НДФЛ, с учетом сдвигов из-за выходных и праздников:

| Когда НДФЛ удержан | К какому сроку отправить уведомление |

|---|---|

| 1-22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 декабря — 31 декабря | 29 декабря |

В 2022 и в 2023 годах применяются разные правила при заполнении отчета 6-НДФЛ:

- в 2022 году Раздел 1 отчета заполняется по выплатам, а Раздел 2 — по месяцам, за которые начислены суммы (кроме стр. 160);

- в 2023 году весь отчет предполагается заполнять исходя из месяца выплат (письмо ФНС от 09.11.2022 N БС-4-11/15099@).

Это значит, в 2023 году расчетный месяц по НДФЛ не будет равен календарному. Суммы дохода и налога будут включаться в отчетность не в том месяце, за который они начислены, а в том месяце, когда они выплачены.

Например, если зарплата за март 2023 года будет выплачена в апреле 23 года, она не попадет в 6-НДФЛ за 1 квартал — ни в 1-й, ни во 2-й разделы, а будет отражена уже в отчете за полугодие. При удержании НДФЛ с этой зарплаты можно будет применять налоговые вычеты апреля.

На границе 2022 и 2023 годов из-за смены правил работы с НДФЛ возможны расхождения между Разделом 1 и Разделом 2 в отчетах, дублирование начисленных доходов за 2022 и 2023 годы. Это может вызвать вопросы ФНС.

![]()

Чтобы избежать сложностей, рекомендуем по возможности выплатить зарплаты за текущий декабрь в декабре 2022. Так будут соблюдены все требования, действующие как до конца 2022 года, так и после начала 2023 года. Перечислить НДФЛ за декабрь рекомендуем в срок, установленный действующей редакцией НК РФ: не позднее следующего дня после выплаты дохода сотрудникам.

В этом случае все доходы и налог, начисленные за месяцы 2022 года, отразятся в 6-НДФЛ за 2022 год. А в отчеты за периоды 2023 года попадут суммы, начиная с начислений за январь 2023 года, уже по новому принципу: по месяцу выплаты дохода.

Это поможет избежать занижения или неполного удержания налога согласно данным отчетности. Налоговикам будет проще сверять отчеты, а переходящие показатели не потеряются и не продублируются.

При этом закон разрешает выплатить декабрьские зарплаты в январе, и тогда уплату НДФЛ можно будет отложить до 30 января 2023 года. Но в этом случае непонятно, как включать в отчет 6-НДФЛ доходы за декабрь, с которых удержан этот налог. По правилам 2022 года они включаются в отчет за 2022 год, а по правилам 2023 года — должны попасть в отчет 2023 года. Нужно проконтролировать, чтобы не получилось двойного отражения этих сумм, и для этого, возможно, придется вручную редактировать отчетность.