Взносы за 2022 год при доходе до 300 тыс. рублей – 34 445 руб. на пенсионное страхование и 8 766 руб. на медицинское страхование.

Срок уплаты фиксированных взносов ИП за 2022 год – 31.12.2022, но так как это выходной день, то срок переносится на 09.01.2023.

Но если вы хотите уменьшить на эти взносы свой налог по УСН за 2022 год, то поспешите – уплатить надо до 31.12.2022.

Кроме того, с 2023 года будут новые правила уплаты налогов и взносов, новые правила заполнения платежек, новые КБК. Это еще один повод, чтобы произвести уплату в этом году.

Размер взносов

За 2022 год взносы ИП составляют:

-

на ОПС – 34 445 руб. + 1% с дохода свыше 300 000 руб.

-

на ОМС – 8 766 руб.

При этом есть максимум взносов на ОПС – 275 560 руб.

Общий максимум за год – 275 560 + 8 766 = 284 326 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Смотрите в нашей таблице, какой доход учитывать.

|

Режим налогообложения |

База для расчета взносов |

|

ОСНО |

Доходы минус расходы по книге учета |

|

УСН «Доходы» |

Доходы (выручка) по книге учета |

|

УСН «Доходы минус расходы» |

Доходы минус расходы по книге учета |

|

ПСН |

Потенциальный доход из патента. Реальный доход из книге не имеет значение! |

|

ЕСХН |

Доходы минус расходы по книге учета. Главы КФХ 1% не платят! |

Пример

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2022 год – 10 000 000 руб., расходы – 7 000 000 руб.

Фиксированные взносы составят:

-

на ОПС – 34 445 + (3 000 000 – 300 000) х 1% = 61 445 руб.

-

на ОМС – 8 766 руб.

Итого – 70 211 руб.

Если ИП зарегистрировался не с начала года, или «закрылся» в течение года, он платит не полную сумму взносов (34 445 + 8 766), а часть в пропорции.

Посчитать взносы за неполный год можно на специальном калькуляторе на нашем сайте.

Срок уплаты взносов

Фиксированные взносы на ОМС и ОПС (в обычном, минимальном размере) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2023.

Взносы в размере 1% с дохода надо уплатить до 1 июля следующего года. Так как 01.07.2023 – выходной, то крайний срок – 03.07.2023.

КБК

В 2022 году действуют такие КБК по фиксированным взносам:

182 1 02 02140 06 1110 160 – взносы на ОПС, в том числе в размере 1% от дохода свыше 300 тыс. рублей;

182 1 02 02103 08 1013 160 – взносы на ОМС.

С 2023 года будут новые КБК. Приказ по ним еще не утвердили.

Как платить

Если у ИП есть расчетный счет, можно уплатить взносы платежным поручение.

Но можно уплатить картой или по квитанции в отделении банка. Как это сделать – читайте в нашей статье.

Добавить в «Нужное»

Все предприниматели независимо от режима налогообложения платят фиксированные страховые взносы за себя за каждый год. При этом неважно, активно ли ведется предпринимательская деятельность и есть ли доходы от бизнеса.

В этой консультации мы расскажем, какие суммы взносов надо заплатить за 2022 г., в какие сроки, как правильно заполнить платежное поручение и как учесть уплаченные взносы.

Взносы ИП за себя — 2023: что меняется

Суммы взносов ИП за себя за 2022 г.

Начнем с того, сколько придется заплатить ИП фиксированных взносов за себя за 2022 г. (п. 1 ст. 430 НК РФ).

| Вид взносов | Сумма |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 34 445 руб. |

| Фиксированные взносы на обязательное медицинское страхование | 8 766 руб. |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 1% от суммы дохода ИП, превышающего 300 000 руб. |

Отметим, что ИП, применяющие АУСН (автоматизированную упрощенную систему налогообложения), а также ИП, зарегистрировавшиеся в качестве самозанятых (уплачивающие НПД) не платят фиксированные взносы на ОПС и ОМС (в том числе и 1%-ные взносы) (ч. 11 ст. 2 Закона от 27.11.2018 № 422-ФЗ).

Расчет 1%-ных взносов ИП за себя

Давайте посмотрим, как ИП рассчитать доплату взносов с дохода, превышающего 300 000 руб. в год в зависимости от применяемого режима налогообложения.

Как мы сказали выше, сумма дополнительных 1%-ных взносов к уплате исчисляется так:

Сумма 1%-ных взносов ИП = (Сумма дохода за 2022 г. – 300 000 руб.) * 1%

А вот какой показатель дохода взять – зависит от режима налогообложения. Мы приведем его ниже в таблице.

Сразу скажем, что даже при очень большом доходе сумма 1%-ных взносов ограничена следующей величиной – 241 115 руб. То есть если после подсчета суммы взносов по приведенным формулам у вас получилась сумма больше, чем 241 115 руб., то в бюджет надо перечислить лишь 241 115 руб.

| Режим налогообложения | Доход, учитываемый при расчете 1%-ных взносов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | Разница между учитываемыми доходами и расходами за 2022 г. (Письмо ФНС от 01.09.2020 № БС-4-11/14090) |

| УСН с объектом «доходы» | Сумма учитываемых доходов за 2022 г. |

| Патентная система налогообложения | Потенциально возможный годовой доход |

| Общая система налогообложения (уплата НДФЛ) | Доходы, уменьшенные на профессиональные вычеты (Письма Минфина от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@) |

Фиксированные взносы ИП за неполный год

Если предприниматель был зарегистрирован в статусе ИП неполный год (например, стал предпринимателем только в середине года или наоборот снялся с учета в качестве ИП в середине года), то он заплатит не полную сумму взносов за год, а лишь часть (п. 3-5 ст. 430 НК РФ). Как ее посчитать, мы рассказали в отдельной консультации.

Сроки уплаты страховых взносов ИП за себя за 2022 г.

Приведем эти сроки в таблице (п. 2 ст. 432 НК РФ).

| Вид взносов | Крайний срок уплаты |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 9 января 2023 г. |

| Фиксированные взносы на обязательное медицинское страхование | |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 3 июля 2023 г. |

При этом ИП не обязан перечислять всю сумму взносов за 2022 г. одним платежом именно 9 января 2023 г. Эту сумму можно платить частями в течение 2022 г., но не позднее 9 января следующего года.

КБК для уплаты взносов ИП за себя 2022

Покажем, на какие КБК нужно перечислить фиксированные взносы ИП за 2022 г.

| Вид взносов | КБК |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Фиксированные взносы на обязательное медицинское страхование | 182 1 02 02103 08 1013 160 |

| Доплата взносов на обязательное пенсионное страхование в 2023 году, если доход ИП за 2022 г. превышает 300 000 руб. | 182 1 02 14010 06 1005 160 (новый КБК для не перешедших на ЕНП) |

Внимание!!! После 01.01.2023 меняется порядок заполнения платежного поручения, в том числе меняются и КБК. В связи с этим рекомендуем произвести оплату взносов за 2022 г. до 31.12.2022.

Для уплаты взносов за 2022 год после 1 января 2023 предусмотрены следующие КБК (Приказ Минфина от 17.05.2022 № 75н, в ред. Приказа Минфина от 22.11.2022 № 177н):

— для страховых взносов на ОПС — 182 1 02 14010 06 1005 160;

— для страховых взносов на ОМС — 182 1 02 14030 08 1002 160.

В 2023 году продолжается переход на ЕНП. Но пока еще организации и ИП могут выбрать привычный способ уплаты налогов/взносов, т.е. перечислять их отдельными платежками на разные КБК (ч. 12, 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ). Если вы выбрали такой вариант, то платите взносы на вышеприведенные КБК.

Если же вы с 01.01.2023 переходите на ЕНП, тогда заполняйте платежку в соответствии с образцом, приведенным на сайте ФНС. Соответственно, сумма взносов в ней будет общая. И КБК в платежке будет другой — 182 01 06 12 01 01 0000 510.

Статус плательщика в платежном поручении 2022: поле 101 у ИП

При перечислении страховых взносов за себя в 2022 г. ИП указывают в поле 101 платёжки код «13» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства (Приложение № 5 к Приказу Минфина России от 12.11.2013 № 107н).

Покажем, как заполнять поле «Назначение платежа» при уплате фиксированных пенсионных взносов. Отметим, что в платежке ИП указывают ОКТМО по месту своего жительства.

Учет уплаченных взносов ИП за себя для расчета налогов

Уплаченные страховые взносы за себя (в том числе дополнительные 1%-ные взносы) ИП может учесть впоследствии при расчете налогов. Покажем в таблице, как учитываются фиксированные взносы в зависимости от режима налогообложения.

| Режим налогообложения | Учет страховых взносов за себя для налогов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы (подп. 7 п. 1 ст. 346.16 НК РФ) |

| УСН с объектом «доходы» | ИП без работников уменьшает налог при УСН на полную сумму страховых взносов за себя. ИП с работниками уменьшает налог при УСН на страховые взносы, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ) |

| Патентная система налогообложения | ИП без работников уменьшает стоимость патента на полную сумму страховых взносов за себя. ИП с работниками уменьшает стоимость патента на страховые взносы, но не более чем на 50%. Но для уменьшения налога нужно подать определенное уведомление в ИФНС (п. 1.2 ст. 346.51 НК РФ) |

| Общая система налогообложения (уплата НДФЛ) | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы |

Подробнее об уменьшении стоимости патента на страховые взносы вы можете почитать здесь.

Взносы ИП за себя в период мобилизации

Налоговый кодекс освобождает ИП от уплаты фиксированных взносов за себя за периоды военной службы по призыву, в том числе в связи с мобилизацией. Но для получения освобождения ИП нужно подать в ИФНС (п. 7 ст. 430 НК РФ):

- заявление об освобождении от уплаты взносов в произвольной форме. В нем надо указать период военной службы;

- документы, подтверждающие период службы, в частности копию повестки или справку из военкомата.

Взносы ИП за себя в 2023 г.

В 2023 г. нас ждут довольно глобальные изменения по страховым взносам. Изменения связаны с объединением Пенсионного фонда и Фонда социального страхования в Единый фонд. Кроме того, все налоги будут уплачиваться посредством единого налогового платежа. Есть изменения и для ИП при уплате фиксированных страховых взносов за себя.

Дата публикации: 27.12.2021 12:01

Индивидуальные предприниматели ежегодно уплачивают суммы страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование за себя в фиксированном размере в соответствии с пунктом 1 статьи 430 Налогового кодекса Российской Федерации.

На 2022 год размер фиксированного платежа для предпринимателей, не являющимися работодателями, на обязательное пенсионное страхование, если доходы за год не превысили 300 тыс. рублей, составляет 34 445 рублей; на обязательное медицинское страхование независимо от дохода – 8 766 рублей. Срок уплаты данных платежей – не позднее 31 декабря 2022 года.

Если величина дохода индивидуального предпринимателя за 2022 год превысит 300 тыс. рублей, ему необходимо дополнительно уплатить страховые взносы на обязательное пенсионное страхование в размере одного процента суммы дохода, превышающего 300 тыс. рублей, в срок не позднее 1 июля 2023 года. При этом размер страховых взносов на обязательное пенсионное страхование за 2022 год не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование (275 560 рублей).

В каком размере необходимо уплатить страховые взносы индивидуальным предпринимателям, не являющимися работодателями, и на какие реквизиты рассказывает памятка инспекции «Фиксированные суммы страховых взносов для индивидуальных предпринимателей, не являющихся работодателями, на 2022 год. Реквизиты для уплаты».

При оплате страховых взносов важно указать правильный код бюджетной классификации — КБК. Да, в 2023 году появился единый налоговый платёж, но пользоваться отдельными платёжками с разными КБК всё ещё можно.

Содержание

-

Фиксированные страховые взносы

-

Когда платить

-

КБК в 2023

-

Для чего нужны КБК

-

Как поможет Эльба

Фиксированные страховые взносы

ИП платят обязательные взносы на пенсионное страхование — ОПС и медицинское страхование — ОМС. В 2023 году их сумма равна 45 842 ₽. Из них ОПС — 36 723 ₽ и ОМС — 9119 ₽. При оплате единым налоговым платежом сумму взносов на медицинское и пенсионное страхование складывают.

Когда платить

В течение года. Крайний срок — 31 декабря 2023.

КБК в 2023

| Для уплаты фиксированных страховых взносов за 2023 год (ОПС + ОМС) | 182 1 02 02000 01 1000 160 |

| Для уплаты 1% с дохода за 2023 год свыше 300 000 ₽ | 182 1 02 03000 01 1000 160 |

Для чего нужны КБК

В них указаны данные, которые помогают определить — за что вы платите. Также коды позволяют упорядочить платежи и избежать их потери. Все КБК утверждены в приказе Минфина РФ от 24.05.2022 N 82Н.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

Статья актуальна на

31.01.2023

Продолжайте читать

Все статьи

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной

вами электронной почты.

Подписываясь, вы соглашаетесь на

обработку персональных данных

и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

![]()

![]()

![]()

Важное обновление от 16.03.2023. ФНС запустила новый сервис для оплаты налогов и взносов «старым» способом. Без необходимости отправлять уведомления и заявления. Я написал две подробные инструкции по его использованию, с конкретными примерами:

- Как оплатить фиксированные взносы ИП за 2023 год на сайте ФНС «старым» способом? (часть 1)

- Как оплатить 1% свыше 300000 рублей за 2022 год на сайте ФНС «старым» способом? (часть №2)

- Как оплатить налог по УСН за 2023 год на сайте ФНС «старым» способом?

Обновление от 07.03.2023. Уважаемые читатели, прежде чем использовать «старый» способ оплаты налогов и взносов (со статусом плательщика «02»), обязательно уточняете возможность его использования в своей налоговой инспекции.

В моем телеграмм-канале стали поступать сообщения от подписчиков, что в некоторых налоговых инспекциях все-равно требуют подачу уведомлений об исчисленных налогах. Также требуют подавать заявление по форме КНД 1150057 (на уменьшение налога). Несмотря на то, что в платежках указан статус плательщика «02».

Обсуждение есть в моем телеграмм-канале: https://t.me/ipnovosti

В начале каждого года ИП озадачены оплатой 1% от суммы, превышающей 300 000 рублей годового дохода.

Ситуация рядовая, ничего сложного для ИП нет. Но с запуском ЕНС в 2023 году у ИП возникает много вопросов по этой теме. Даже самые опытные бухгалтеры сейчас испытывают трудности, так как ЕНС — тема новая, непривычная.

Итак, давайте разбираться.

Для начала напомню, как считается 1% от суммы, превышающей 300 000 рублей годового дохода

Предположим, некий ИП на УСН получил доход в размере 1 700 000 рублей за 2022 год. Подчеркну, что я рассматриваю случай именно с ИП на УСН. Соответственно, получаем следующий результат:

(1 700 000 — 300 000) * 1% = 14 000 рублей.

Отмечу, что если в 2022 году доход был меньше, чем 300 000 рублей, то ИП не должен платить дополнительный взнос в ПФР.

С этим все понятно, двигаемся дальше.

Когда нужно платить 1% от суммы, превышающей 300 000 рублей годового дохода?

Нужно оплатить до 1 июля 2023 года (по итогам 2022 года).

Как платить 1% от суммы, превышающей 300 000 рублей годового дохода?

И вот на этом этапе возникает масса вопросов даже у опытных ИП и бухгалтеров. Это связано, конечно, с запуском ЕНС (Единый Налоговый Счет).

Вы удивитесь, но есть аж три (!!!) способа оплаты этого 1%.

Далее, чтобы не писать каждый раз «1% от суммы, превышающей 300 000 рублей годового дохода» я буду писать просто «1%».

Способ №1. Самый простой, но невыгодный

Итак, наш ИП на УСН из примера выше, знает, что ему нужно оплатить 1% в размере 14 000 рублей за 2022 год.

Он просто пополняет счет ЕНС любым удобным способом. Например, прямо из «Личного кабинета ИП». О том, как это можно сделать, читайте в этой статье:

Как пополнить счет ЕНС из «Личного Кабинета ИП» картой или наличными?

Обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется пополнять счет ЕНС только с него. Дело в том, что банки, начиная с июля 2017 года мониторят платежи в бюджет. И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными.

Итак, наш ИП пополнил счет ЕНС на 14 000 рублей. Убедился, через «Личный кабинет ИП» на сайте ФНС, что деньги дошли до ФНС. И, как ни странно, на этом все.

Но! Важно будет проверить, что на 3 июля 2023 года, на счете ЕНС денег достаточно. Нужно зайти в «Личный Кабинет ИП» на сайте ФНС и убедиться, что необходимая сумма (сальдо) на счете ЕНС имеется.

В нашем примере, сальдо должно быть НЕ МЕНЬШЕ 14 000 рублей.

Согласитесь, что ничего сложного нет. Не нужно ничего знать про КБК, ОКТМО и прочие термины, которые пугают многих начинающих ИП.

Но, как уже все поняли, есть и минусы у этого способа

Да, минус у этого способа действительно есть. Смотрите, если наш ИП просто пополнит счет ЕНС на 14 000 рублей, то ФНС не знает, что это за деньги и для чего они предназначены.

Но ФНС точно знает, что 1 июля 2023 года нужно списать со счета ЕНС 14000 рублей. Ведь наш ИП к этому времени сдаст декларацию по УСН за 2022 год.

С учетом выходных, реальное списание произойдет 3 июля 2023 года. И ФНС будет считать, что 1% за 2022 год был оплачен в 3 — м квартале 2023 года. Соответственно, налог по УСН за 2023 год можно будет уменьшить только за 3 и 4 квартал 2023 года (если быть точным, то можно будет уменьшать налог по УСН за 9 и 12 месяцев 2023 года).

Такой расклад не устроит тех ИП, которые хотят уменьшить налог по УСН за первый квартал 2023 года. Какой им смысл ждать, что там будет в 3 квартале, если налог по УСН можно уменьшить в 1 квартале 2023 года?

И вот тут появляется второй способ оплаты 1% за 2022 год в 2023 году.

Способ № 2. Уже сложнее, но выгоднее

Наш ИП на УСН из примера отказался от способа №1, так как он невыгодный. Он хочет уменьшить налог по УСН за первый квартал 2023 года.

Тогда можно поступить следующим образом.

- Пополнить счет ЕНС.

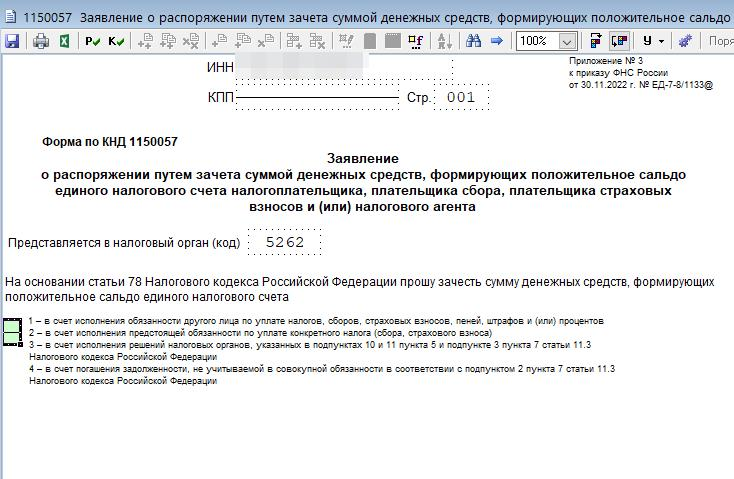

- Подать заявление на уменьшение налога по УСН за первый квартал 2023 года по форме КНД 1150057.

А вот с заявлением на уменьшение налога по УСН сложнее.

Придется изучить правила заполнения заявления по форме КНД 1150057. В бумажном виде его сдать в ФНС не получится, так как подать его можно только в электронном виде. Соответственно, обязательно потребуется электронная цифровая подпись.

Я очень, надеюсь, что подача этого заявления будет предусмотрена через «Личный кабинет ИП».

А само заявление необходимо подать в ФНС в электронном виде до 31 марта 2023 года. Я советую сделать на несколько дней раньше. Чтобы убедиться, что заявление принято в работу со стороны ФНС.

Причем, что важно, на момент подачи этого заявления в ФНС, на счете ЕНС должно быть достаточно средств!

Способ №3. Самый привычный и выгодный

Сразу предупреждаю, что этот способ будет работать только в 2023 году, пока действует переходный период.

И, самое главное, если вы ранее отправляли хотя-бы одно уведомление об исчисленных налогах, то использовать этот способ не получится. Дело в том, что после отправки первого уведомления об исчисленных налогах, нельзя использовать привычные всем платежки. Только ЕНС, заявления, уведомления и модные цифровые подписи.

Я писал об этом здесь:

Как ИП на УСН 6% платить налоги и взносы в 2023 году «старым» способом? Как уменьшить налог без уведомлений, заявлений и цифровой подписи?

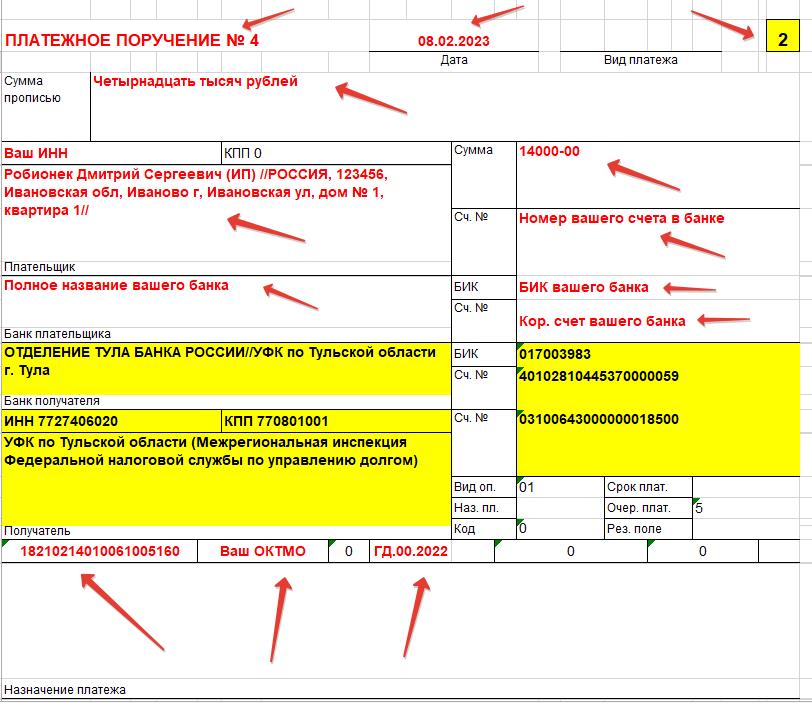

Думаю, что вы догадались, что можно составить привычное платежное поручение на уплату 1%, как это было в прошлые, беззаботные годы =)

Что нужно сделать:

- Составить платежное поручение по особым правилам.

- Оплатить 1% по этой платежке до 31 марта 2023 года. И, как обычно, рекомендую сделать это на несколько дней раньше.

Итак, придется сформировать платежное поручение, которое выглядит примерно вот так:

Обратите внимание на несколько важных моментов:

- В платежке необходимо указать статус плательщика 02. Это важно!

- Так как ИП платит 1% за 2022 год, то указываем КБК 18210214010061005160

- Период ГД.00.2022 это значит, что взносы за 2022 год.

- Разумеется, ставите свои реквизиты (выделено красным)

- Реквизиты, выделенные желтым цветом, не трогаем. Они единые для всех ИП. Все платим в Тулу!

- У меня номер платежного поручения «4», у вас может быть иной номер, конечно.

- По последним правилам поле «Назначение платежа» можно оставить пустым. Но если банк не будет пропускать такой платеж, то можно написать «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Обратите внимание на КБК при оплате 1% за 2022 год:

182 1 02 14010 06 1005 160 — Взносы в фиксированном размере на выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года.

Для оплаты 1% за 2023 год КБК другой! Не путайте их!

182 1 02 03000 01 1000 160 (1% от суммы, превышающей 300 000 рублей в год) Обратите внимание, что для этого платежа другой КБК!

Также обратите внимание, что в платежном поручении при оплате 1% за 2023 год нужно указывать период ГД.00.2023

Насчет КБК, который указан в ЛК ИП и ответы в телеграмм-канале ФНС

В ЛК ИП указан странный КБК (см. на скриншоте) для оплаты 1% свыше 300 000 рублей за 2022 год.

Вот он:

182 1 02 14010 06 0005 160 (в ЛК ИП)

А во всех авторитетных справочниках КБК другой:

182 1 02 14010 06 1005 160 — Взносы в фиксированном размере на выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года.

Например, вот эти справочники:

1C: its.1c.ru/db/payorder/content/421/hdoc

Контур: normativ.kontur.ru/document?moduleId=41&documentId=250028

Отличие в одной цифре — 14 разряд в КБК, который указан в ЛК ИП, «0»

Но так не должно быть. 14-17 разряд в КБК это:

1 — налог

2 — пени

3 — штраф

Почему у них в ЛК ИП 0 — мне неведомо.

Также ФНС в своем телеграмм-канале внезапно стала рекомендовать при оплате 1% свыше 300 000 руб. за 2022 год использовать КБК 182 1 02 03000 01 1000 160 (это КБК для 1% свыше 300 000 рублей за 2023 год).

Как видите, даже ФНС рекомендует различные КБК для одной задачи.

Поэтому, рекомендую уточнить этот вопрос с КБК в своей налоговой инспекции.

Где формировать эту платежку?

Можете создать ее в своем интернет-банке и оплатить со счета ИП. Можете сформировать ее в своей бухгалтерской программе, а потом отправлять в банк.

Если нет счета ИП в банке (например, если есть только банковская карта физлица) можно попробовать сформировать платеж по свободным реквизитам. Не пробовал, но читатели пишут, что это возможно.

Как видите, при использовании третьего способа придется немного повозиться с заполнением платежного поручения. Зато не нужна электронная цифровая подпись.

Итак, подведем небольшой итог

- Способ №1. Самый простой, но невыгодный для ИП на УСН. Налоговый вычет можно сделать только за 3 или 4 квартал. А если ИП закроет свой бизнес? Короче говоря, это способ для тех, кто готов подождать.

- Способ №2. Сложный, но выгодный. Им обязаны пользоваться те ИП, которые полностью перешли на новую систему оплаты налогов и взносов.

- Способ №3. Привычный и выгодный для ИП на УСН. Старые добрые платежные поручения, которые поднимают настроение всем ИП =) Но если вы ранее отравляли хотя-бы одно уведомление об исчисленных налогах, то способ №3 вам нельзя применять.

И еще раз подчеркну, что очень важно следить за остатком денег на ЕНС. Это важно, так как если денег на ЕНС будет недостаточно, то ваши платежи просто-напросто не будут приняты ПРИ ЛЮБОМ ИЗ ЭТИХ СПОСОБОВ. Отсюда возникнут проблемы с опозданием по срокам уплаты налогов и взносов. Штрафы, пени и так далее.

Как видите, все очень быстро меняется и пока все не успокоится, не советую суетиться. Время до конца марта еще есть, поэтому не спешите. Вдруг, еще что-то придумают? Как минимум, дождитесь, чтобы полностью заработал «Личный кабинет ИП» на сайте ФНС. Это необходимо для того, чтобы следить за сальдо (остатком) на счете ЕНС.

Если будут изменения, я расскажу на своем блоге, следите за обновлениями.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

ИП ежегодно платят страховые взносы за самих себя. Это обязанность всех предпринимателей, кроме плательщиков налога на профессиональный доход. Для остальных систем налогообложения исключений нет — они должны платить обязательные страховые взносы. Это нужно делать, чтобы получать бесплатную медицинскую помощь по ОМС и пенсию в старости. Отказаться от их уплаты нельзя.

Размер страховых взносов в 2022 году

Страховые взносы делятся на две части: фиксированную, сумма которой установлена Налоговым кодексом, и дополнительную, которая зависит от дохода ИП. Фиксированная часть распределяется между ПФР и фондом медицинского страхования, дополнительная полностью направляется на финансирование будущей пенсии.

Предприниматели на НПД, они же самозанятые со статусом ИП, не платят страховые взносы.

Фиксированная часть страховых взносов в 2022 году составляет 43 211 рублей, из которых:

- 34 445 рублей — на обязательное пенсионное страхование;

- 8 766 рублей — на обязательное медицинское страхование.

Фиксированные взносы — это минимум, который обязательно нужно заплатить за полный 2022 год, если ИП зарегистрировался до 1 января 2022 года.

Переменная часть страховых взносов в 2022 году составляет 1% от дохода, превышающего 300 тысяч рублей. Дополнительные взносы платят те предприниматели, которые в течение года заработают больше 300 тысяч рублей. Помимо фиксированной части они доплачивают 1% от суммы превышения: например, при годовом заработке в 800 тысяч рублей доплата составит 5 000 рублей, то есть 1% от 500 тысяч рублей (800 тысяч – 300 тысяч).

Закон устанавливает максимальный размер для пенсионной части страховых взносов. В 2022 году — 275 560 рублей. То есть взносы за 2022 год не превысят 284 326 рублей, сколько бы ИП ни заработал (275 560 + 8 766 = 284 326 рублей).

Что является доходом для расчёта взносов

Доход для расчёта страховых взносов зависит от системы налогообложения.

ИП на ОСНО учитывают доходы от предпринимательства, уменьшенные на профессиональные вычеты. Для определения доходов ориентируйтесь на статью 210 Налогового кодекса.

ИП на УСН «доходы» берут в расчёт те же доходы, с которых платят налог УСН. Полный список можно посмотреть в статье 346.15 Налогового кодекса.

ИН на УСН «доходы минус расходы» должны учитывать для расчета разницу между доходами и расходами, такую позицию высказала ФНС в своем письме от 01.09.2020 № БС-4-11/14090. Тем, кто раньше платил взносы только с доходов, начали возвращать переплату.

ИП на ПСН учитывают потенциально возможный к получению доход, установленный региональным законодательством, он прописан на бланке патента. Этот доход корректируется на срок действия патента. Например, если потенциальный доход за год равен 500 тысяч рублей, а патент получен на полгода, то для расчёта страховых взносов нужно учесть доход 250 тысяч рублей.

При совмещении нескольких систем налогообложения нужно сложить годовые доходы по каждой из них.

Пример. ИП на УСН взял патент на 4 месяца. От бизнеса на УСН «доходы» выручка составила 780 тысяч рублей за год, а потенциальный годовой доход по патенту равен 300 тысяч рублей. Так как патент использовался всего 4 месяца, то в расчёт нужно взять только треть от годового потенциального дохода — 100 тысяч рублей. Получается, что доход ИП для расчёта страховых взносов составляет 880 тысяч рублей.

Страховые взносы за неполный год

Если ИП зарегистрировался в 2022 году, он заплатит не полную сумму фиксированных взносов, а уменьшит её пропорционально отработанным дням.

Для расчета суммы за неполный год сначала рассчитайте сумму за полные месяцы работы, а потом — за отработанные дни в месяце, когда ИП получил статус предпринимателя. Или воспользуйтесь нашим бесплатным калькулятором взносов ИП.

Страховые взносы за полные месяцы, отработанные в качестве предпринимателя:

43 211 рублей / 12 месяцев × количество полных месяцев работы как ИП

Страховые взносы за неполный месяц работы:

43 211 рублей / 12 месяцев × количество отработанных календарных дней в месяце, когда ИП зарегистрировался или снялся с учёта / количество календарных дней в этом месяце

Пример. Предприниматель зарегистрировался 15 апреля 2022 года. За 2022 год он заплатит фиксированную часть взносов в размере 30 727,82 рубля. Вот как это посчитано:

Взносы за полные месяцы работы ИП с мая по декабрь = 43 211 / 12 × 8 = 28 807,33

Взносы за апрель = 43 211 / 12 × (16 / 30) = 1920,49

Дополнительная часть взносов (1% от дохода свыше 300 тысяч рублей) при этом не уменьшится — она по-прежнему зависит от того, сколько предприниматель заработал в течение года.

Сроки уплаты страховых взносов ИП в 2022 году

Фиксированную часть взносов нужно заплатить до 31 декабря 2022 года. Можно платить эту сумму по частям или всю сразу, специальных требований нет, главное успеть до конца года.

1 % от дохода свыше 300 тысяч рублей нужно заплатить до 1 июля 2023 года. Можно начинать платить эту часть взносов в 2022 году, как только ваш доход превысит 300 тысяч рублей, или отложить уплату всей дополнительной части взносов на конец срока.

Если пропустить срок уплаты взносов, за каждый день просрочки начислят пени в размере 1/300 ставки рефинансирования.

Когда можно не платить страховые взносы

То, что ИП временно прекратил работу, не освобождает его от обязанности платить фиксированные страховые взносы. Пока он стоит на учете в налоговой инспекции как предприниматель, взносы платить необходимо, поэтому мы рекомендуем сниматься с учета при длительных паузах в работе. Однако есть ряд ситуаций, в которых зарегистрированный ИП может не платить страховые взносы. Все случаи перечислены в пункте 7 статьи 430 Налогового кодекса:

- служба в армии по призыву;

- уход за ребёнком до 1,5 лет;

- уход за инвалидом 1 группы, ребёнком-инвалидом или человеком старше 80 лет;

- необходимость уехать вместе с супругом-военнослужащим в местность, где невозможно вести бизнес;

- необходимость уехать вместе с супругом-дипломатом или консулом за границу.

Обязательное условие для освобождения от взносов — отсутствие предпринимательской деятельности. Если в отпуске по уходу за ребёнком вы продолжаете работать, то освобождения от уплаты страховых взносов не получаете.

Чтобы освободиться от уплаты взносов по одному из перечисленных оснований, подайте в налоговую заявление об освобождении от уплаты взносов и приложите подтверждающие документы. Подтвердить отсутствие деятельности можно налоговой декларацией с нулевыми доходами.

Подтверждающие документы для каждого конкретного случая перечислены в письме ФНС «Об освобождении от уплаты страховых взносов».

Пример. Предпринимательница весь 2022 год была в отпуске по уходу за ребёнком, бизнес не вела и доходы не получала. Чтобы не платить взносы за этот период, она должна сдать в налоговую нулевую декларацию за 2022 год, принести свидетельство о рождении ребёнка и справку с работы супруга о том, что он такой отпуск не брал. Лучше заранее уточнить список подтверждающих документов в своей налоговой.

Куда платить страховые взносы

Платить страховые взносы нужно в ту налоговую, где ИП состоит на учёте как предприниматель. Если поменяете адрес и вместе с ним изменится налоговая, то платите взносы в новую инспекцию.

КБК для уплаты страховых взносов

КБК — это код бюджетной классификации, его нужно указывать при перечислении взносов в налоговую, чтобы ваш платёж не потерялся. В платёжке на перечисление взносов есть специальное поле для КБК, его номер 104. КБК утверждены Приказом Минфина РФ от 08.06.2021 N 75н.

КБК для уплаты страховых взносов в 2022 году

Страховые взносы нужно платить на два разных КБК, то есть формировать два разных платёжных поручения. Одно — для фиксированной части пенсионных взносов и 1 % от дохода, превышающего 300 тысяч рублей, второе — для взносов на медицинское страхование.

Для пеней и штрафов по страховым взносам также предусмотрены отдельные КБК — будьте внимательны при заполнении платёжного поручения.

| Фиксированная часть пенсионных взносов + 1 % от дохода свыше 300 тысяч рублей | Взносы на медицинское страхование | |

| Основной платёж | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

Что будет, если указать неправильные КБК

Даже если в КБК есть ошибка, обязанность по уплате взносов всё равно считается исполненной. То есть штрафов и пеней за такую ошибку быть не должно, и даже если налоговая их начислит, ИП легко сможет это оспорить.

С неверным КБК платёж всё равно дойдёт до налоговой, но может потеряться уже там, и тогда инспекция не увидит вашего платежа. Чтобы этого не случилось, отправляйте в налоговую заявление об уточнении платежа сразу после обнаружения ошибки.

Общепринятой формы для заявления об уточнении КБК нет. Составьте его в свободной форме — напишите, что допустили ошибку в КБК и укажите правильные реквизиты.

Как уплатить страховые взносы ИП в сервисе Контур.Бухгалтерия

Сервис Контур.Бухгалтерия поможет заплатить страховые взносы: автоматически определит их размер и сформирует платёжное поручение с верными реквизитами.

Каждый квартал Контур.Бухгалтерия рассчитывает размер взносов, обращаясь к данным о доходах ИП. Если доходы с начала года превысили 300 000 рублей, сервис рассчитает сумму переменных взносов и тоже создаст платежку.

Рассчитывайте взносы с помощью Контур.Бухгалтерии, ведите учет в нашем сервисе, начисляйте зарплату, сдавайте отчетность через интернет. Первые 14 дней работы бесплатны для всех новых пользователей.

Уплата страховых взносов — обязанность ИП, которую он несет вплоть до момента прекращения деятельности. В 2022 году их общая сумма вырастет более чем на 2 000 руб. по сравнению с 2021 годом.

ИП являются плательщиками страховых взносов:

- за себя, если у них нет работников;

- как работодатели, если у них есть наемные работники.

Страховые взносы ИП за себя

В текущем году размер страховых взносов в фиксированном размере для предпринимателей составит 43 211 руб.

Сумма будет распределяться следующим образом:

- 34 445 руб. пойдут на обязательное пенсионное страхование (ОПС);

- 8 766 руб. составит сумма взносов на обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), однако они могут это делать по своему желанию, чтобы «уходить» на больничный. Ранее мы подробно рассматривали этот вопрос и даже считали, выгодно ли ИП без работников регистрироваться в ФСС.

Добровольное заключение «отношений» с ФСС по обязательному социальному страхованию дает возможность женщине-ИП получать пособия, связанные с рождением ребенка. Подробнее об этом читайте в статье «Как ИП спокойно уйти в декрет и получить пособия».

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 43 211 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

Как рассчитывать взносы

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа, то есть максимум 275 560 руб. (8 х 34 445 руб.).

Как определяется доход для расчета 1 %:

- ИП на ОСНО — в соответствии со ст. 227 НК РФ доход равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

- ИП на ЕСХН — в соответствии с п. 1 ст. 346.5 НК РФ доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы.

- ИП на УСН — в соответствии со ст. 346.15 НК РФ те доходы, которые отражены в книге учета доходов и расходов. Для УСН «доходы минус расходы» для расчета величины страховых взносов берутся доходы за вычетом расходов, которые учитываются в УСН.

- ИП на ПСН — согласно ст. 346.47 и 346.51 НК РФ, для расчета берется потенциально возможный к получению годовой доход. Он прописан в патенте, обычно на целый год. Фактические доходы считать для целей исчисления страховых взносов не нужно. Но это не отменяет ведение книги учета доходов.

- Совмещение УСН с патентом — доход по УСН надо сложить с потенциальным доходом на патенте и со всей суммы рассчитать 1 %.

- Если ИП применяет несколько систем налогообложения, то все доходы суммируются.

Важно помнить о том, что предприниматели, применяющие УСН, имеют право на уменьшение налогов. Основные условия остаются такими же: при использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50 %.

Сроки уплаты страховых взносов

В 2022 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2022 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки:

- За 2021 год — не позднее 1 июля 2022 года, но при желании ИП может перенести уплату на год и заплатить не позднее 3 июля 2023 года (1 июля выпадает на субботу). Такая отсрочка предусмотрена Постановлением Правительства от 29.04.2022 № 776.

- За 2022 год — не позднее 3 июля 2023 года, так как 1 июля выпадает на субботу.

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Что будет, если не уплачивать страховые взносы

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

КБК по фиксированным страховым взносам ИП «за себя»

Взносы на пенсионное страхование (с дохода до 300 000 руб.) — 182 1 02 02140 06 1110 160

Взносы на пенсионное страхование (с дохода свыше 300 000 руб.) — 182 1 02 02140 06 1110 160

Взносы на медицинское страхование — 182 1 02 02103 08 1013 160

![]()

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Попробовать

Страховые взносы ИП за сотрудников в 2022 году

ИП, который является работодателем, должен уплачивать взносы за себя, а также взносы с выплат работникам, оформленных по трудовому договору, — они исчисляются по тем же ставкам, что и в компаниях (ст. 425 НК РФ):

- на ОПС — 22 %;

- на ОМС — 5,1%;

- на социальное страхование (ОСС) – 2,9 %.

Все перечисленные взносы направляются в налоговую инспекцию.

Также работодатели осуществляют страхование сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования (ФСС). В этом случае тариф взносов зависит от класса опасности работ.

Узнайте свой тариф на страхование от несчастных случаев.

Таким образом, общая ставка страховых взносов в 2022 году составляет 30 %, не считая «переменной» ставки взносов от несчастных случаев.

Тарифы зависят от предельной базы для расчета страховых взносов. Согласно Постановлению Правительства РФ от 16.11.2021 № 1951, для большинства плательщиков в 2022 году они составят:

- на ОПС — 1 565 000 руб. (если лимит выплат отдельному работнику будет превышен, то взносы уплачиваются по ставке 10 %);

- на ОСС — 1 032 000 руб. (превышение лимита выплат отдельному сотруднику дает право взносы больше не уплачивать).

Базы «медицинских» взносов и взносов «на травматизм» по-прежнему не лимитируются. То есть данные взносы начисляются со всех облагаемых выплат.

Пониженные тарифы страховых взносов приводятся в ст. 427 НК РФ. В частности, ими могут воспользоваться ИП на УСН, основным видом экономической деятельности которых являются производство пищевых продуктов, безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках, текстильных изделий, одежды, кожи и изделий из кожи, обработка древесины и производство изделий из дерева и пробки (кроме мебели), производство бумаги и бумажных изделий и др.

Нередко ИП сотрудничает с физлицами внештатно, по гражданско-правовому договору. Не так давно появились официальные самозанятые, уплачивающие налог на профессиональный доход (НПД). Как в таких случаях уплачивать взносы? Все зависит от статуса исполнителя.

- Если физлицо не зарегистрировано в качестве ИП или самозанятого, то заказчик уплачивает за него страховые взносы на ОПС и ОМС по обычным ставкам.

- Если физлицо является ИП, то оно само уплачивает взносы за себя.

- Если физлицо является самозанятым, то оно тоже самостоятельно решает вопрос со взносами. Взносы в ОМС включены в налоговый платеж. А взносы на ОПС осуществляются по желанию самозанятого, если он становится на учет.

![]()

Постановление Правительства от 29.04.2022 № 776 продлило сроки уплаты страховых взносов с выплат и иных вознаграждений в пользу физлиц за II и III кварталы 2022 года на 12 месяцев.

Чтобы воспользоваться отсрочкой, нужно чтобы основной код ОКВЭД, информация о котором содержится в ЕГРЮЛ/ЕГРИП по состоянию на 1 апреля 2022 года, входил в специальный перечень.

Перечень кодов ОКВЭД

КБК по страховым взносам для ИП с работниками

Взносы на ОПС — 182 1 02 02010 06 1010 160

Взносы на ОМС — 182 1 02 02101 08 1013 160

Страховые взносы на ВНиМ — 182 1 02 02090 07 1010 160

Страховые взносы «на травматизм» — 393 1 02 02050 07 1000 160

Калькулятор страховых взносов

Удобно рассчитывать взносы, в том числе за неполный год, с помощью бесплатного калькулятора взносов.

Для этого выберите год, за который вам нужно рассчитать взносы, в поле «доход» укажите сумму доходов за год, если она превышает 300 000 руб. После введенных значений автоматически рассчитаются суммы взносов к уплате.