Дата публикации: 14.02.2023 09:05

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения с объектом налогообложения «доходы» (далее – УСН), и налогоплательщики, применяющие патентную систему налогообложения (далее – ПСН) имеют право уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов, уплаченных в этом налоговом (отчетном) периоде.

С 01.01.2023 введен в действие особый порядок уплаты налогов в виде единого налогового платежа (далее — ЕНП) и единого налогового счета (далее — ЕНС).

Обязанность по уплате налогов (взносов) исполняется путем перечисления денежных средств в качестве ЕНП. Принадлежность перечисленных таким образом налогов (взносов) определяется налоговым органом на основании учтенной на ЕНС налогоплательщика суммы его совокупной обязанности с момента возникновения обязанности по их уплате (ст. 45 НК РФ).

В этой связи денежные средства, перечисленные индивидуальными предпринимателями в качестве ЕНП в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты:

— по страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование – не позднее 31 декабря текущего года;

— по страховым взносам на ОПС с доходов, превышающих 300 000 руб.,- не позднее 1 июля следующего года.

Индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем в отчетном периоде, в котором зачтены указанные страховые взносы, не дожидаясь наступления сроков их уплаты.

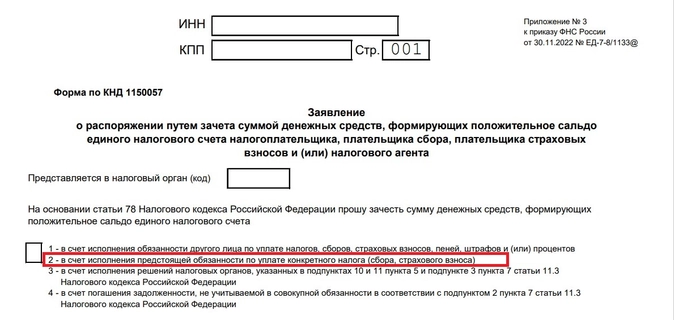

Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) (КНД 1150057) предоставляется налогоплательщиком в налоговый орган по месту учета в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика.

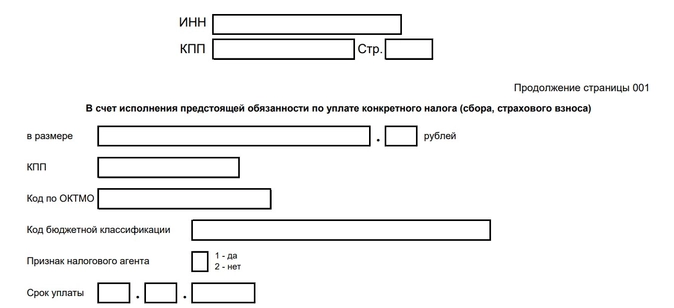

В заявлении о распоряжении путем зачета необходимо указать код 2 — «в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)», а также реквизиты для зачета — КБК взносов, ОКТМО, предстоящий срок уплаты (например, 03.07.2023).

Кроме того, для налогоплательщиков в течение 2023 года действуют альтернативные механизмы информирования о совокупной обязанности, подлежащей учету на ЕНС, в том числе, на основе распоряжений (платежных поручений) на перевод денежных средств в бюджет.

На основании распоряжения налоговый орган должен иметь возможность однозначно определить бюджет, в который направляются денежные средства, и иные необходимые реквизиты.

При заполнении платежных документов необходимо указать конкретный КБК взносов, ОКТМО, период и статус налогоплательщика «02».

При этом сумма, указанная в распоряжении на перевод денежных средств, должна быть не менее суммы планируемого уменьшения налога (авансового платежа по налогу) за соответствующий отчетный период и должна сформировать положительное сальдо ЕНС (переплату) на сумму не менее каждого такого планируемого уменьшения.

Обращаем внимание, что для перечисления всех платежей, администрируемых налоговыми органами, предусмотрен отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области.

Более подробную информацию о ЕНС, а также о реквизитах, необходимых для заполнения платежных документов, можно найти на промо-странице «Единый налоговый счет» на сайте ФНС России (https://www.nalog.gov.ru/rn77/ens/).

Для возможности уменьшения авансового платежа по УСН за 1 квартал 2023 года на страховые взносы, уплачиваемые плательщиками, не производящими выплат и иных вознаграждений физическим лицам, допускается произвести уплату такого страхового взноса не позднее 31.03.2023.

Что случилось

Уже несколько месяцев предприниматели находятся в недоумении по поводу вычета фиксированных взносов из налога. ФНС не могла дать ответ на этот вопрос, потому что ждала, что скажет Минфин. И он сказал.

Вышло письмо Минфина от 20.01.2023 № 03-11-09/4254, в котором ведомство наконец-то представило решение проблемы по уменьшению налогов по УСН и ПСН на фиксированные взносы ИП.

Насколько удобно такое решение бизнесу – судить вам.

Как рассчитывать фиксированные взносы и платить их? Узнайте на курсе по новым правилам 2023 года. Эксперты уже разобрали самые сложные вопросы и дали простые ответы.

Посмотреть бесплатный урок

ЕНП. Суть проблемы со взносами

С 2023 года все налоги и взносы платятся в один котел, именуемый ЕНС. Но уплата налога еще не означает, что он уплачен. Вот такой парадокс…

Ваши деньги будут числиться на ЕНС до тех пор, пока не наступит срок уплаты налога. В этот день налоговики возьмут деньги с вашего ЕНС и отправят их в бюджет. Вот теперь налог уплачен.

Чтобы они знали, что именно сегодня именно такую сумму надо у вас забрать и отправить в бюджет, надо сдать декларацию или уведомление.

Но по фиксированным взносам начисление идет по нормам НК без всяких отчетов и уведомлений.

Срок уплаты взносов ИП:

-

31 декабря текущего года (взнос в фиксированном размере);

-

1 июля следующего года (взнос 1% с дохода свыше 300 тыс. руб.)

Взносы по сроку 31.12 налоговики начисляют просто по факту деятельности ИП по ЕГРИП (если не было перехода на НПД или АУСН). Никакие отчеты от ИП им для этого не нужны.

Уведомление по фиксированным взносам не нужно, об этом неоднократно заявляет ФНС. Начисление происходит автоматически в день, прописанный в норме НК РФ.

Взносы по сроку 01.07 налоговики начислят на основании декларации по УСН. Срок ее сдачи – 25 апреля, то есть задолго до даты начисления взносов.

Таким образом, для взноса 1% тоже не нужно уведомление.

Между тем у ИП есть право уменьшать налог на уплаченные взносы в течение всех периодов внутри года, хотя начисление этих взносов и происходит только в определенные даты.

Раньше пользоваться этим правом была просто: доказательства уплаты взносов были очевидны – платежка с нужным КБК и суммой, учет взносов в КРСБ.

Сейчас ситуация сложная, так как все налоги идут на ЕНП и оседают в общем котле. Что конкретно уплатил ИП, неизвестно до тех пор, пока не произойдет начисление по декларации или по уведомлению.

Уведомление, которое не нужно

Уведомление по ЕНП на фиксированные страховые взносы не предусмотрено, говорит ФНС.

Комментируя вышеназванное письмо Минфина, ФНС еще раз акцентирует внимание: уведомления не нужны.

Даже если ИП сдаст уведомление, это ничего не изменит. Его не примут в расчет.

Представление такого уведомления с указанием досрочных сроков уплаты не изменит установленные законом сроки, сообщает ФНС.

То есть, подадите вы уведомление или не подадите, срок уплаты взносов будет 31.12 и 01.07. Чтобы как-то обозначить, что они уплачены раньше этих сроков, нужно заявление о зачете. О нем расскажем ниже.

Много вопросов задают бухгалтеры по поводу платежек на фиксированные взносы. Есть надежда, что если составить платежку с указанием КБК взносов по правилам платежек-уведомлений, то взносы сразу зачтут на нужный КБК без лишних телодвижений.

Увы, нет.

Так как по фиксированным взносам в принципе не предусмотрено уведомлений, то и платежка-уведомление тоже не сыграет никакой роли. Ее просто засчитают как обычную платежку на ЕНП. Деньги попадут в общий котел без всяких опознавательных знаков.

Кстати, ранее, еще до окончательного принятия поправок в НК РФ по ЕНС, налоговики утверждали, что по фиксированным взносам будут уведомления, на основании которых и будет происходить начисление. Это, в свою очередь даст возможность спокойно уменьшить налог по УСН.

Об этом, в частности, говорится в брошюре «ЕНС 36.6 – Здоровый расчет по налогам», доведенной письмом ФНС от 29.04.2022 № КЧ-4-8/5395@.

Но сейчас об этих разъяснениях уже никто не вспоминает.

ФНС и Минфин долго думали, как решить эту проблему, и выдали такое решение: зачет суммы на ЕНС в счет фиксированных взносов, которые будут начислены в будущем.

Заявление, которое нужно

То есть, уведомление по статье 58 НК РФ не нужно. Нужно заявление на зачет по статье 78 НК РФ.

Чтобы взносы учли при расчете налога, надо подать заявление о распоряжении путем зачета положительного сальдо на ЕНС в счет исполнения предстоящей обязанности по уплате фиксированных взносов, сообщает Минфин.

Письмо довольно лаконичное, но далее мысль Минфина развила ФНС. Разъяснения налоговиков по этому письму опубликованы на сайте ФНС.

ФНС подчеркивает, что уведомления в принципе не нужны. Даже если ИП его зачем-то сдаст, по нему не пройдет зачисление указанной суммы на КБК взносов. Их начислят только в установленный НК срок.

Зачесть досрочно уплаченные фиксированные взносы на нужный КБК можно только по заявлению.

Но можно и не подавать такое заявление. Тогда ИП просто платит взносы – неважно, когда (заранее или в срок). И когда наступит срок, эти уплаченные суммы будут восприняты налоговиками именно как взносы, и ИП получит право уменьшить на них налог.

Срок уплаты взносов за 2022 год – 09.01.2023 и 03.07.2023.

Срок уплаты взносов за 2023 год – 09.01.2024 и 01.07.2024.

Если ИП в 2023 году платит взносы за 2022 год и не подает заявление, то он может учесть их для налога по сроку начисления. То есть, можно на них уменьшить аванс по УСН за 1 квартал и за 9 месяцев 2023 года.

Если ИП заплатил взносы за 2022 год в 2022 году, то он уменьшает на них налог за 2022 год. Здесь все по-старому.

Если ИП платит взносы за 2023 год (без заявления по ст. 78 НК РФ), то он на них уменьшает налог за 1 квартал и за 9 месяцев 2024 года.

Кстати, налоговики поясняют, что подача заявления, его прием, резервирование денег под взносы – все это работает ровно до того момента, когда возникнет долг по какому-то налогу (например, по УСН). Этот долг, срок по которому уже наступил, спишут в счет зарезервированных взносов. Резерва не будет, а значит взносы не считаются уплаченными и уменьшение налога на взносы невозможно.

Бланк заявления

Форма и формат заявления о зачете положительного сальдо по ЕНП (КНД 1150057) утверждены приказом ФНС от 30.11.2022 № ЕД-7-8/1133@.

Оно подается по разным основаниям. Для зачета уплаченной суммы на ЕНП в счет взносов надо указать код 2 – в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

Затем надо указать сумму и все необходимые реквизиты для зачета – КБК, ОКТМО, предстоящий срок уплаты (09.01.2024 или 01.07.2024).

Тут важно не ошибиться с КБК.

!!! С 2023 года КБК по фиксированным взносам изменились. Теперь по минимальному фиксированному взносу и взносу 1% КБК разные.

Актуальные КБК такие:

|

КБК |

Расшифровка кода |

|

182 1 02 02000 01 1000 160 |

Страховые взносы в совокупном фиксированном размере (ОПС + ОМС) для ИП с 1 января 2023 года |

|

182 1 02 03000 01 1000 160 |

Страховые взносы с дохода, превышающего 300 000 рублей за расчетный период для ИП за периоды с 2023 года |

|

182 1 02 14010 06 1005 160 |

Страховые взносы на ОПС в фиксированном размере за расчетные периоды начиная с 1 января 2017 года до 1 января 2023 года (взносы ИП за себя) |

|

182 1 02 14030 08 1002 160 |

Страховые взносы на ОМС в фиксированном размере за периоды с 1 января 2017 года до 1 января 2023 года (взносы ИП за себя) |

Важный момент: подать заявление о зачете по статье 78 НК РФ в бумажном виде нельзя.

Способы сдачи прописаны в п. 4 ст. 78 НК РФ. Это такие способы:

-

по ТКС;

-

через личный кабинет.

В обоих случаях ИП потребуется усиленная квалифицированная электронная подпись.

Без нее нельзя сдать заявление. А без заявления нельзя уменьшить налог на взносы в течение года.

Срок для зачета – 1 день. ФНС получит ваше заявление и на следующий день вынесет решение о зачете (п. 5 ст. 78 НК РФ).

Успели запутаться в правилах работы с ЕНП, до сих пор не понимаете как платить взносы и что сдавать в 2023 году? Мы открыли новый курс по правилам 2023 года. Он не только про ЕНП и отчетность, но и про изменения в кадровом учете, больничных, охране труда, 115-ФЗ и проверках.

Посмотреть демо-урок курса

То есть, зачет свершится только на следующий день после подачи заявления, поэтому не надо откладывать его сдачу на последний день квартала. Вы рискуете не успеть, и тогда ФНС будет считать, что вы не имели права уменьшать налог за 1 квартал на взносы, уплаченные в 1 квартале, но зачтенные в счет взносов только во 2 квартале.

Пока зачет не произойдет, уплаченные вами суммы налоговики не признают взносами.

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

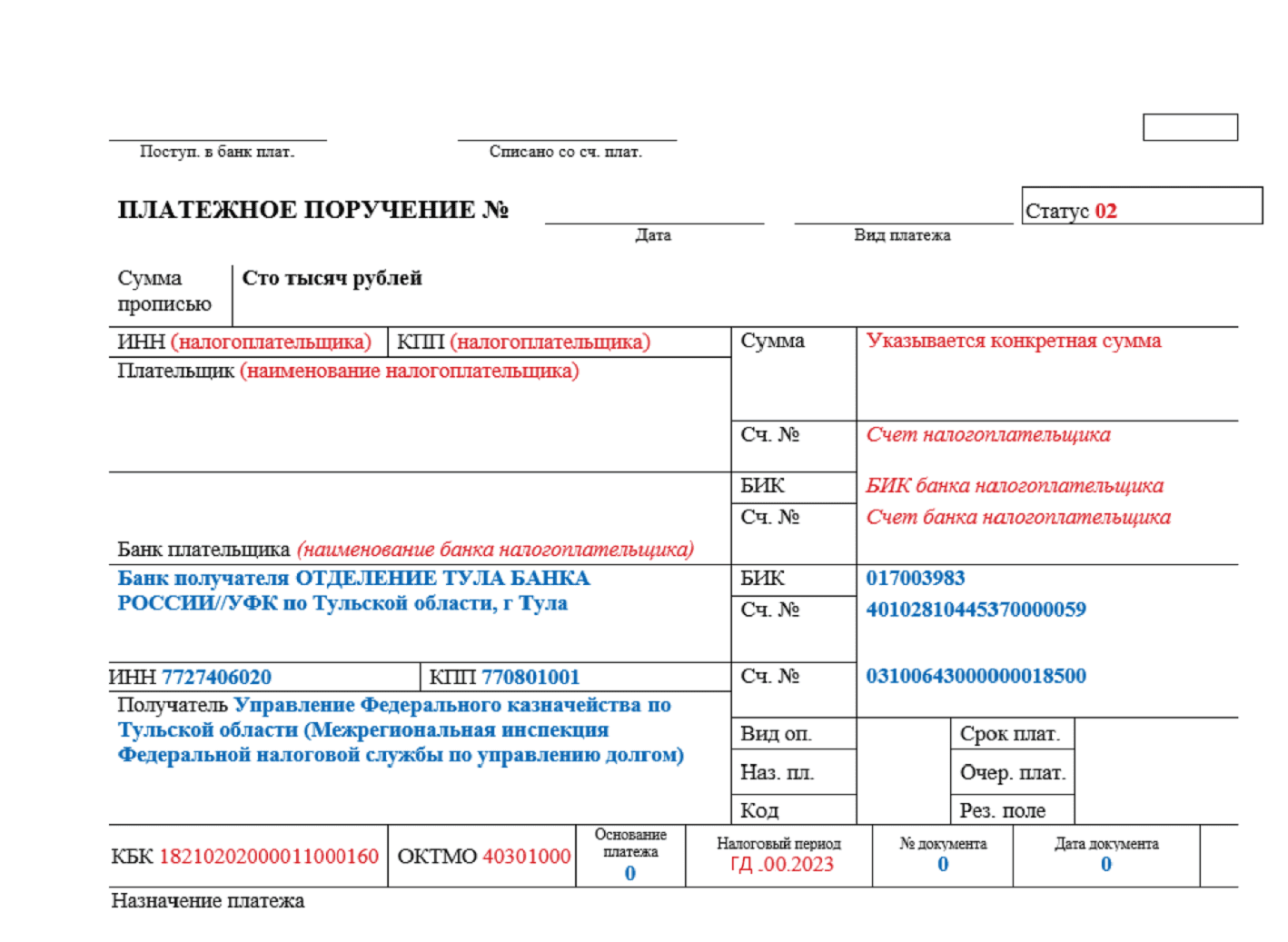

Единый налоговый платеж — особый порядок уплаты налогов, при котором ИП (или компания) перечисляет суммы на единый налоговый счет, а далее эти суммы ИФНС распределяет по обязательствам ИП (компании). Независимо от местонахождения налогоплательщика все платежи теперь перечисляются в УФК по Тульской области на единый КБК 182 0 10 61201 01 0000 510, никакой информации об уплачиваемом налоге (взносе) в едином платежном поручении нет.

Поэтому только лишь по платежке налоговики не смогут распознать, какой налог или взнос вы оплатили. А значит, уплаченная сумма будет «висеть» на ЕНС переплатой до тех пор, пока:

-

Вы не подадите уведомление или отчетность по налогу (взносу), который собираетесь оплатить.

-

Не наступит срок уплаты — для тех налогов, взносов, по которым уведомления или отчет не подаются.

Фиксированные страховые взносы ИП — это второй вариант: ни отчетность, ни уведомления по ним не подаются. Дело в том, что сумма фиксированного взноса определяется нормами п. 1 ст. 430 НК РФ, предприниматель сам ее не рассчитывает. А дополнительный взнос — 1 % с дохода свыше 300 тыс. рублей — налоговики рассчитают по декларации УСН.

Поэтому инспекторы спишут с ЕНС сумму фиксированных взносов только в установленные сроки уплаты:

- 31 декабря текущего года — фиксированную часть;

- 1 июля следующего года — дополнительный взнос 1 %.

Ранее этих сроков взносы не считаются уплаченными. Даже если подадите уведомление. А значит, уменьшить квартальный аванс на них не получится (Письмо Минфина от 20.01.2023 № 03-11-09/4254).

![]()

Пример

ИП без работников перечислил на ЕНС в 1 квартале 2023 года 20 000 рублей в счет уплаты фиксированных взносов. Аванс по УСН за 1 квартал составил 30 000 рублей.

Несмотря на то, что сумма, равная размеру взносов, уплачена, но она не идентифицирована налоговиками как взносы, для них это просто положительное сальдо на ЕНС. Поэтому аванс по УСН за 1 квартал уменьшить нельзя.

Налоговая инспекция спишет с ЕНС фиксированные взносы только 09.01.2024 (перенос праздничных дней с 31.12.2023) — сразу за год общей суммой. Размер взносов ИП за 2023 год — 45 842 рубля (подп. 1 п. 1.2 ст. 430 НК РФ).

Если вы все же хотите уменьшать авансы в течение года, есть и такой вариант, но посложнее.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Чтобы не ждать 31 декабря, придется подавать заявление на зачет — и тогда уплаченную сумму налоговики «перебросят» с КБК ЕНП на КБК взносов. Форма и формат заявления утверждены Приказом ФНС от 30.11.2022 № ЕД-7-8/1133@ (Приложение 3).

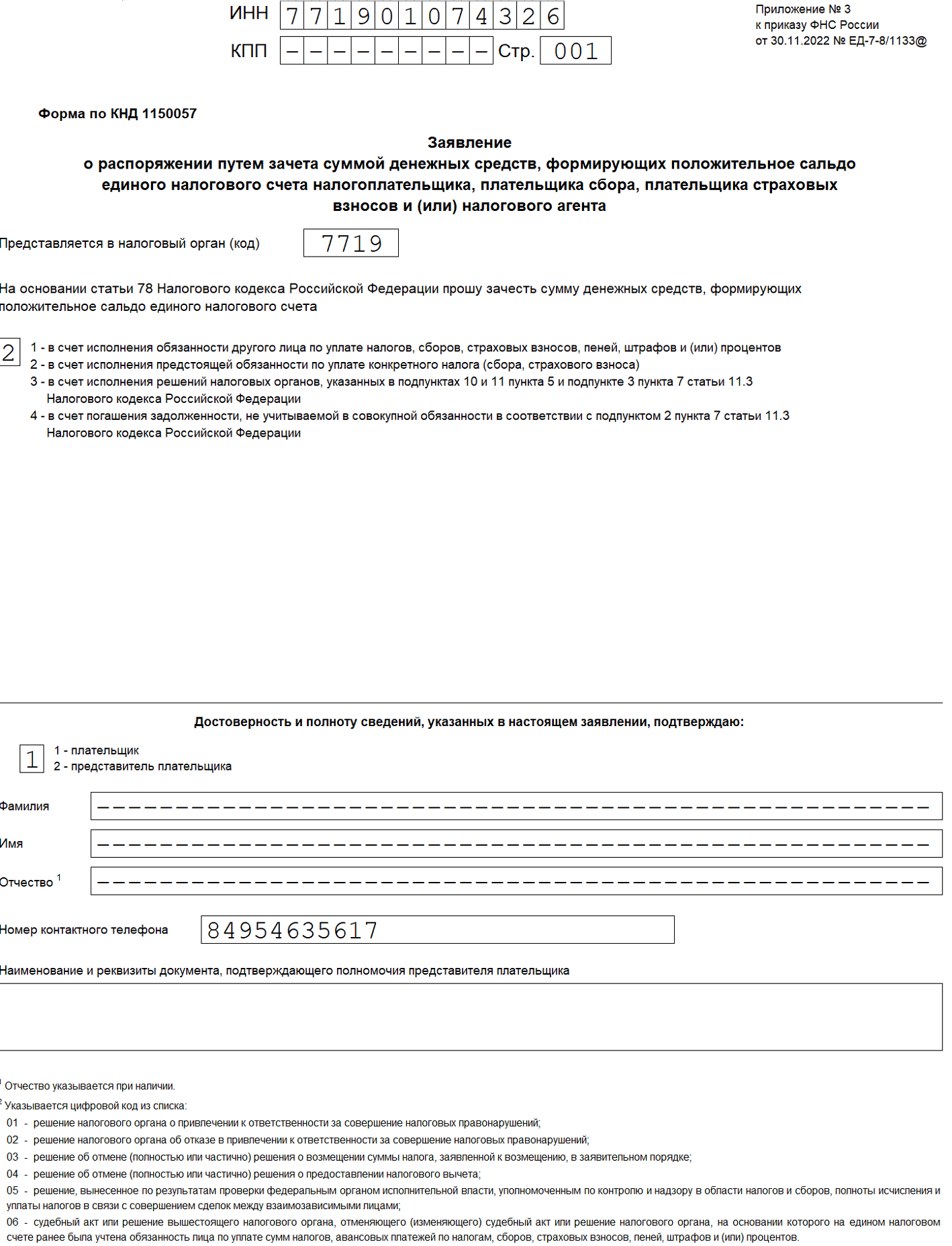

На титульном листе заявления указываются:

- ИНН предпринимателя;

- налоговый орган по месту учета;

- код «2», означающий, что зачет делается в счет предстоящей уплаты конкретного налога — в данном случае фиксированного взноса ИП;

- контактный телефон;

- если заявление подает представитель ИП — данные представителя.

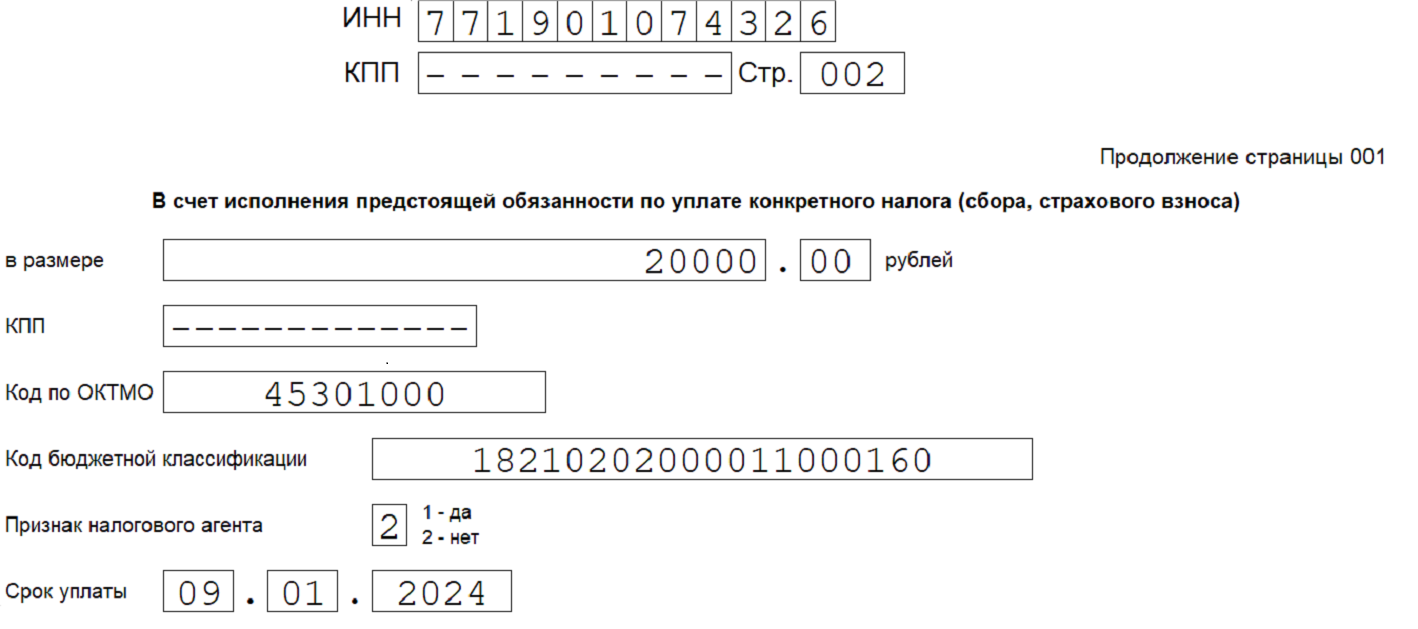

На следующей странице указываем:

- ИНН предпринимателя;

- сумму, которую хотите считать уплаченными взносами. В нашем случае это 20 000 рублей;

- ОКТМО;

- КБК фиксированных взносов. В нашем примере это КБК для взносов с доходов до 300 тыс. рублей;

- признак налогового агента — «2»;

- срок уплаты. Для фиксированных взносов за 2023 год с учетом переноса дней из-за праздников срок уплаты — 09.01.2024.

Заявление о зачете представляется в ИФНС только в электронном виде, подписанное УКЭП (п. 4 ст. 78 НК РФ). Способы подачи — по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Поэтому предпринимателю потребуется еще и электронная подпись.

На основании заявления налоговики зачтут положительное сальдо ЕНС в счет исполнения предстоящей обязанности по уплате фиксированных взносов. И только после этого ИП может уменьшить УСН-налог на взносы «за себя».

![]()

Пример

Аванс по УСН за 1 квартал составил 70 000 рублей. В марте ИП перечислил на ЕНС единый налоговый платеж 25 000 рублей в счет уплаты фиксированных взносов.

Чтобы ИП мог уменьшить аванс на взносы, до 31.03.2023 он должен подать заявление о зачете на 25 000 рублей, а до 25.04.2023 — уведомление по УСН. Авансовый платеж составит 45 000 рублей (70 000 — 25 000).

Зачет делается быстро — в течение суток. И все же на последний день не стоит откладывать. Если что-то заполните неверно, в зачете могут отказать, и тогда придется переделывать заявление.

Да, так можно сделать. Но необходимо следить за тем, чтобы на ЕНС хватило суммы для зачета: не было недоимок или других налогов с тем же сроком уплаты, которые могут ваш платеж по взносам «съесть».

![]()

Пример

31.03.2023 ИП перечислил деньги на ЕНС в счет фиксированных взносов за 2023 год. В этот же день он подал заявление о зачете. На ЕНС есть достаточное положительное сальдо. В этом случае зачет проведут 31.03.2023.

Но если окажется, что суммы на ЕНС после уплаты взносов не хватает, в зачете откажут.

Процесс поквартального уменьшения УСН на фиксированные взносы связан с дополнительными трудозатратами и расходами, так как нужно:

- заполнять и подавать заявления о зачете;

- приобрести ЭЦП.

А есть ли выгода в поквартальном уменьшении? Попробуем разобраться на примере.

Пример

ИП начал вести деятельность с 1 января 2023 года. Работников нет.

|

Показатель |

Сумма |

|

Начислен налог по УСН |

|

|

Уплачены фиксированные взносы |

|

Сравним, что будет, если уменьшать налог поквартально, подавая заявления о зачете, и если не платить квартальные взносы, а ждать автоматического зачета ИФНС в конце года.

|

Период |

Уплаченная сумма в квартале |

|

|

При зачете |

Без зачета |

|

|

1 квартал |

|

|

|

2 квартал |

|

|

|

3 квартал |

|

|

|

4 квартал |

|

|

|

Закрытие 2023 года |

||

|

Годовая декларация по УСН (сдается в апреле 2024 года) |

Налог по УСН — 74 158 рублей (80 000 — 5 842) |

Налог по УСН — 80 000 рублей |

И в том, и в другом случае налоговая нагрузка распределилась примерно одинаково.

В 2024 году к обязательствам нашего ИП добавится 1 % допвзносов, которые автоматически спишутся с ЕНС в установленный срок — 01.07.2024. Либо их можно уплатить раньше и подать заявление о зачете, чтобы на эту сумму уменьшить аванс по УСН за 1 квартал 2024 года.

![]()

Как и прежде действует правило, предусмотренное п. 3.1 ст. 346.21 НК РФ: налог по УСН за конкретный период уменьшается на взносы, уплаченные в этом периоде. При этом неважно, за какой год они платятся.

В Письме от 20.01.2023 № 03-11-09/4254 Минфин разъясняет:

- на взносы за 2022 год, срок уплаты которых приходится на 09.01.2023 (или на 03.07.2023), перечисленные в 2023 году, можно уменьшить УСН по периодам 2023 года;

- на фиксированные взносы за 2023 год со сроком уплаты, выпадающим на 09.01.2024, можно уменьшить УСН за периоды 2024 года.

![]()

Пример

09.01.2023 ИП перечислил на ЕНС 30 000 рублей в счет уплаты фиксированных взносов за 2022 год. Налог по УСН за 2022 год составил 280 тыс. рублей. Аванс за 1 квартал 2023 года — 70 тыс. рублей.

Несмотря на то, что взносы относятся к 2022 году, уменьшить УСН-налог за этот год не получится: за 2022 год придется заплатить 280 тыс. рублей. Зато на взносы, уплаченные 09.01.2023, можно уменьшить аванс за 1 квартал 2023. И тогда за 1 квартал останется доплатить 40 000 рублей (70 000 — 30 000).

Если вы перечисляете налоги и взносы отдельными платежками (со статусом плательщика «02»), можно не подавать заявление на зачет фиксированных взносов (Письмо ФНС от 31.01.2023 № СД-4-3/1023@). Дело в том, что в таких платежных поручениях указывается подробная информация о платеже: КБК налога или взноса (а не КБК ЕНП), ОКАТО, налоговый период. Главное — все эти данные корректно указать, чтобы налоговики могли однозначно идентифицировать платеж.

А раз так, возникает вопрос — можно ли избежать зачета, если платить взносы «по-новому» — в составе ЕНП? Несмотря на то, что подробная информация о налоге (взносе) в единой платежке не отражается, но в ней есть поле «Назначение платежа», в котором разрешается указать дополнительную информацию, помогающую идентифицировать сумму (п. 4.11 Приложения к изменениям к Приказу Минфина от 30.12.2022 № 199н). И если там указать налоговый период, ОКАТО и КБК фиксированных взносов, то, возможно, получится обойтись без зачета. Разъяснений ФНС по этому варианту пока нет, поэтому вопрос остается открытым.

Еще один интересный вопрос касается взносов ИП при его ликвидации.

ИП, прекративший деятельность в течение года, должен расплатиться по взносам с бюджетом не позже 15 календарных дней с даты снятия с налогового учета (п. 5 ст. 432 НК РФ). При этом уменьшить УСН-налог разрешается только на те взносы, которые перечислены до закрытия ИП.

Однако пока неизвестна дата ликвидации, невозможно рассчитать точную сумму взносов. В этом случае взносы обычно платят или с небольшим запасом, или с небольшой недоплатой. А когда дата «ликвидационной» записи в ЕГРИП будет известна — рассчитывают точную сумму. Недоплату по взносам доперечисляют в течение 15 дней с даты закрытия, а переплату возвращают в течение 3 лет со дня уплаты.

Как все это будет происходить в случае с ЕНП, налоговики пока не разъяснили. На наш взгляд, при уплате взносов при ликвидации следует подать заявление о зачете, чтобы они точно считались уплаченными в периоде действия ИП. Иначе ИФНС их спишет самостоятельно в установленные сроки уплаты, а они не попадают в период действия ИП. Будем ждать комментариев ФНС по этой ситуации.

![]()

Если решите подавать заявление о зачете, не забудьте заранее оформить электронную подпись.

- По фиксированным взносам ИП ни отчетность, ни уведомления не подаются. Поэтому налоговики спишут с ЕНС сумму взносов только в установленные сроки уплаты: 31 декабря текущего года — постоянную часть, 1 июля следующего года — дополнительный взнос 1 %.

- Чтобы уменьшить авансы по УСН в течение года, необходимо сделать зачет по заявлению. Зачет делают в течение суток. Форма и формат заявления утверждены Приказом ФНС от 30.11.2022 № ЕД-7-8/1133@. Заявление подается исключительно в электронной форме с УКЭП.

- Заплатить взносы и подать заявление о зачете можно одним днем, однако проследите, чтобы на ЕНС хватило суммы для зачета: не было недоимок и других первоочередных обязательств.

- Как и раньше, налог по УСН за конкретный период уменьшается на взносы, уплаченные в этом периоде. При этом неважно, за какой год они платятся.

- Если вы платите налоги и взносы отдельными платежками «по-старому», можно не делать зачет. Главное — корректно указать в платежке КБК взноса, ОКАТО, налоговый период, чтобы налоговики могли однозначно идентифицировать платеж как фиксированный взнос.

- При закрытии ИП безопасней подать заявление о зачете взносов, чтобы они точно были учтены инспекторами в периоде действия ИП и на них можно было уменьшить налог по УСН. Не забудьте заранее оформить УКЭП.

![]()

Налогоплательщики, которые применяют УСН с объектом «доходы», могут уменьшить сумму налога и авансов по нему на сумму страховых взносов и некоторых других платежей (применить вычет).

Ранее они делали соответствующий расчет, уменьшали аванс (налог) к уплате на сумму вычета и по окончании года показывали налог и вычет (в т. ч. поквартально) в УСН-декларации.

С 2023 года страховые взносы и налог по УСН уплачиваются в бюджет посредством единого налогового платежа. Право уменьшать налог на взносы сохраняется. Но порядок уменьшения теперь иной.

Три способа уменьшить налог по УСН на взносы ИП за себя

Как разъясняет Минфин (письмо от 20.01.2022 № 03-11-09/4254, см. также информацию ФНС от 21.01.2022), до наступления сроков уплаты, то есть до 31 декабря и 1 июля (с учетом переносов, если эти дни выходные), взносы просто лежат на ЕНС в составе ЕНП и не считаются уплаченными. Соответственно, зачесть их в счет налога по УСН пока нельзя.

При наступлении срока уплаты ФНС списывает соответствующие суммы в погашение обязанности ИП по уплате взносов: фиксированную часть определяют по факту нахождения ИП в ЕГРИП, 1% с дохода сверх 300 000 руб. — по УСН-декларации. И только в этот момент у предпринимателя возникает право взять эти суммы в уменьшение аванса по УСН. Таким образом, поясняет ФНС:

- по фиксированным платежам за 2022 год, уплаченным в 2022 году, можно уменьшать УСН по соответствующим периодам 2022 года (в прежнем порядке);

- по фиксированным платежам за 2022 год, срок уплаты которых приходится на 9 января 2023 года (3 июля 2023 года), которые погашаются в 2023 году, можно уменьшать УСН по соответствующим периодам 2023 года;

- по фиксированным платежам за 2023 год, срок уплаты которых приходится на 9 января 2024 года, можно будет уменьшить УСН по соответствующим периодам 2024 года.

То есть по факту получается, что взять взносы в уменьшение налога по УСН можно только при расчете авансов к уплате за 1 квартал и за 9 месяцев.

Это первый способ применения вычета, так сказать, по умолчанию.

Второй способ предусматривает возможность зачесть сумму взносов в счет УСН досрочно в периоде их уплаты. Он применяется, если взносы уплачены посредством ЕНП.

Для этого следует подать заявление о распоряжении этими деньгами путем зачета положительного сальдо на ЕНС в счет исполнения предстоящей обязанности по уплате фиксированных взносов.

В заявлении указывается код 2 — «в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)», а также реквизиты для зачета — КБК взносов, ОКТМО, предстоящий срок уплаты (например, 03.07.2023).

Решение о зачете ФНС выносит на следующий день после получения заявления. Соответственно, право уменьшить налог по УСН появляется на дату зачета. Например, вы уплатили часть взносов 27.03.2023, подали заявление 18.04.2023, зачет произошел 19.04.2023. Значит, взять взносы в уменьшение можно при расчете УСН-аванса за полугодие.

ВАЖНО! Уведомление по фиксированным взносам подавать не нужно. Представление такого уведомления с указанием досрочных сроков уплаты не изменит установленные законом сроки, поэтому при отсутствии заявления о зачете будет применяться первый вариант. Также не нужно подавать никаких дополнительных документов по УСН — уменьшение налога к уплате можно будет просто учесть в декларации или снизить сумму уплаты в уведомлении (или как раньше уплатить меньше по платежному поручению).

Третий способ досрочного зачета взносов предлагает ФНС в письме от 31.01.2023 № СД-4-3/1023@ (см. также информацию ФНС от 31.01.2023).

Служба поясняет, что в течение 2023 года можно уменьшать налог и авансы по УСН на страховые взносы, уплатив их платежным поручением, из которого можно однозначно определить назначение платежа как страховой взнос за соответствующий период (поясним: это статус плательщика 02, КБК по взносам, заполненные в платежке поля с ОКТМО, налоговым периодом).

При этом сумма по платежке должна быть не менее суммы планируемого уменьшения аванса по УСН за соответствующий отчетный период и должна сформировать положительное сальдо ЕНС на сумму не менее каждого такого планируемого уменьшения.

Например, если налогоплательщик хочет уменьшить предстоящий аванс по УСН за 1 квартал 2023 года в размере 1000 рублей на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос не менее 100 рублей. Этот платеж также должен сформировать положительное сальдо ЕНС на 100 рублей.

Если в дальнейшем лицо предполагает уменьшить предстоящий аванс по УСН за полугодие 2023 года в размере 1300 рублей еще на 100 рублей, он должен уплатить страховой взнос еще на 100 рублей. Таким образом, этот платеж должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за I квартал 2023 года + 100 рублей за II квартал 2023 года) для его последующего учета по принадлежности.

Чтобы уменьшить авансовый платеж по УСН за I квартал 2023 года на страховые взносы, следует оплатить их не позднее 31 марта 2023 года.

Обратите внимание! Этот последний способ — только для тех, кто не перешел на уплату ЕНП и перечисляет налоги и взносы отдельными платежками (то есть еще не подал ни одного уведомления по ЕНП).

Уменьшение УСН на взносы за работников

Чтобы применить вычет по взносам за работников, с 2023 года необходимо:

- Брать в уменьшение налога по УСН только те взносы, которые фактически перечислены в периоде, за который считается платеж по УСН, независимо от того, за какой период эти взносы начислены.

- Ежеквартально перед уплатой авансов по УСН подавать уведомление с суммой аванса, уже уменьшенной на сумму взносов и др. платежей, составляющих вычет, подлежащей списанию с ЕНС в счет налога по упрощенке. Срок на уведомление — до 25 апреля, 25 июля, 25 октября, на пополнение ЕНС — до 28 апреля, 28 июля, 28 октября (с учетом переносов, если выпадает выходной день). Если в 2023 году вы работаете без уведомлений, то просто платите аванс с учетом уменьшения на взносы.

- По итогу года указать суммы начисленных авансов и вычетов в декларации по УСН. Годовой налог уплачивают после представления декларации (организации отчитываются до 25 марта, рассчитаться должны до 28 марта, ИП — до 25 и 28 апреля соответственно). Поэтому за год уведомление о начисленном налоге не подается, ЕНП списывается на упрощенку на основании декларации.

Имейте в виду, что с ЕНС налоговики будут списывать суммы не строго по представляемым вами уведомлениям и декларациям, но и в погашение других сумм (например, выявленных недоимок, начисленных пеней и т. п.) в установленной НК РФ очередности. Чтобы не случилось так, что вы указали сумму в уведомлении, перечислили её, налоговая зачла её часть по другому назначению, а на текущий платеж денег не хватило (за это будут пени, как минимум), придется держать сальдо ЕНС под постоянным контролем.

ВАЖНО! Разъяснения из «КонсультантПлюс»

Как инспекция будет распределять средства с единого счета

ИФНС самостоятельно станет засчитывать единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Это будет происходить в определенной последовательности: в первую очередь недоимки, во вторую — предстоящие платежи по налогам и взносам, в третью — пени, в четвертую — проценты, в пятую — штрафы (п. 6 ст. 45.2 НК РФ). Недоимки будут засчитывать начиная с тех, которые выявлены раньше.

Сумму начислений и долгов будут сальдировать.

Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (п. 8 ст. 45.2 НК РФ).

Если единого платежа не хватит, какой из налогов будет списан первым? Чтобы узнать ответ, получите пробный доступ к «КонсультантПлюс». Это бесплатно.

См. также, что такое справка о принадлежности сумм ЕНП.

В связи с переходом на уплату налогов путем внесения единого налогового платежа для организаций и ИП, применяющих УСН и ПСН, изменился порядок уменьшения налога на уплаченные страховые взносы. Рассказываем, как в 2023 году уменьшать единый налог в рамках УСН и ПСН на сумму уплаченных страховых взносов.

Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие УСН и ПСН, перешли на уплату налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Соответственно, налоги и страховые взносы в рамках этих налоговых спецрежимов теперь уплачиваются посредством ЕНП. Вместе с тем за организациями и ИП на весь 2023 и последующие годы было сохранено право на уменьшение единого налога, уплачиваемого в рамках УСН и ПСН, на сумму уплаченных страховых взносов.

Данное право предоставляется следующим плательщикам (пп. 1 п. 3.1 ст. 346.43 и пп. 1 п. 1.2 ст. 346.51 НК РФ):

- организациям и предпринимателям на УСН, выбравшим в качестве объекта налогообложения «доходы»;

- предпринимателям на ПСН.

Указанные налогоплательщики могут в 2023 году уменьшить размер налога, уплачиваемого в рамках УСН и ПСН на сумму:

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- фиксированных страховых взносов, уплаченных ИП «за себя».

Размер вычета напрямую зависит от наличия у компании наемных сотрудников. Организации и ИП, которые уплачивают страховые взносы за работников, вправе уменьшать налог на УСН и стоимость патента не более, чем на 50%. На ИП без наемных работников данное ограничение не распространяется. Теоретически ИП без работников, уплачивающие только фиксированные страховые взносы, могут уменьшать величину налогов в рамках УСН и ПСН до нуля, если это позволяет сумма уплаченных взносов.

В то же самое время заключение ИП договоров гражданско-правового характера с предполагаемыми исполнителями работ и услуг еще не значит, что ИП не сможет уменьшить единый налог на всю сумму уплаченных страховых взносов. Если ИП в течение года заключал с физлицами договоры гражданско-правового характера на выполнение работ и оказание услуг, но такие договоры в течение налогового периода не исполнялись и выплаты по ним не производились, то на такого ИП не распространяется ограничение в 50% (письмо ФНС от 14.09.2022 № СД-4-3/12200@).

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Особенностью 2023 года является то, что перед уплатой страховых взносов и авансов по налогу УСН организациям и предпринимателям необходимо представлять в ИФНС уведомление об исчисленных суммах взносов и единого налога. Для этого компания должна сначала посчитать сумму страховых взносов к уплате за месяц, а затем отразить их в уведомлении по форме, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Особенностью 2023 года является то, что перед уплатой страховых взносов и авансов по налогу УСН организациям и предпринимателям необходимо представлять в ИФНС уведомление об исчисленных суммах взносов и единого налога. Для этого компания должна сначала посчитать сумму страховых взносов к уплате за месяц, а затем отразить их в уведомлении по форме, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Уведомление организациям и ИП с работниками нужно подавать в налоговую инспекцию по месту учета (месту жительства ИП) в срок не позднее 25-го числа каждого месяца (п. 9 ст. 58 НК РФ). Уведомление по общему правилу нужно подавать в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика на сайте ФНС. Но если численность работников компании за предшествующий календарный год не превышает 100 человек, уведомление можно сдавать на распечатанном бланке. Направив уведомление, компания должна перечислить рассчитанные за месяц страховые взносы в качестве ЕНП не позднее 28-го числа месяца.

Уменьшить налог на сумму уплаченных страховых взносов компания может при уплате аванса по УСН по итогам очередного квартала. Для этого перед уплатой налога нужно представить в ИФНС уведомление об исчисленной и уже уменьшенной на величину страховых взносов сумме аванса по УСН. Срок представления такого уведомления – не позднее 25-го числа месяца, следующего за отчетным кварталом. Не позднее 28-го числа этого же месяца ИП должен уплатить рассчитанный и уменьшенный на страховые взносы аванс в качестве ЕНП на свой налоговый счет.

Итоговую величину налога и примененных налоговых вычетов нужно отразить в декларации по УСН, которую организации представляют до 25 марта, а ИП — до 25 апреля следующего года. Сам итоговый налог организации на УСН уплачивают не позднее 28 марта, а ИП – не позднее 28 апреля. Поскольку в этом случае налоговая декларация представляется до уплаты налога, то уведомление о рассчитанной сумме налога по УСН представлять не требуется (п. 9 ст. 58 НК РФ).

Что касается ИП на УСН без работников, то они также вправе уменьшать авансы по УСН на сумму уплачиваемых страховых взносов, но с учетом некоторых нюансов. Так, в сообщении ФНС отмечается, что фиксированные страховые взносы, уплаченные за 2022 год в 2023 году в рамках ЕНП (например, по срокам 9 января или 3 июля 2023 года), могут уменьшить единый налог по УСН по соответствующим периодам 2023 года. В свою очередь по фиксированным платежам за 2023 год, срок уплаты которых приходится на 9 января 2024 года, можно будет уменьшать УСН по соответствующим периодам 2024 года.

Другими словами, фиксированные взносы за 2023 год, уплаченные в течение 2023 года, по умолчанию (без подачи специального заявления) могут быть учтены в счет уменьшения налога только в I квартале 2024 года. Если же ИП уплатил фиксированные страховые взносы досрочно в течение 2023 года, то для того, чтобы уменьшить налог по УСН в периоде фактической уплаты взносов, в ИФНС необходимо подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В таком заявлении нужно будет указать, что внесенные на ЕНС суммы – это фиксированные страховые взносы.

Уведомление по фиксированным взносам подавать не нужно. Если ИП представит уведомление с указанием досрочных сроков уплаты и не представит заявление в порядке ст. 78 НК РФ, то ИФНС применит общий порядок уменьшения налога (письмо Минфина от 20.01.2023 № 03-11-09/4254).

Как уменьшить стоимость патента на страховые взносы в 2023 году

В 2023 году ИП, применяющие ПСН, вправе уменьшить стоимость патента на сумму обязательных страховых взносов, уплаченных исключительно за календарный год в период действия патента (пп. 1 п. 1.2 ст. 346.51 НК РФ). Напомним, ранее ст. 346.51 НК РФ данного уточнения не содержала, и стоимость патента можно было уменьшить на сумму обязательных страховых взносов, уплаченных в пределах исчисленных сумм в налоговом периоде.

В 2023 году страховые взносы уменьшают сумму патента только в случае их уплаты в пользу работников, занятых в тех сферах деятельности, по которым применяется ПСН.

При этом налогоплательщики, за исключением ИП без наемных работников, вправе уменьшить сумму налога на сумму взносов не более чем на 50%. Если ИП получил в календарном году несколько патентов и при исчислении налога по одному из них сумма взносов превысила сумму патента, то он вправе уменьшить сумму налога, исчисленную по другому патенту, действующему в этом же году, на сумму указанного превышения.

Для того чтобы уменьшить сумму патента, ИП должен направить в ИФНС специальное уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых взносов. Данное уведомление представляют в налоговую инспекцию по месту жительства ИП по форме, утв. приказом ФНС от 26.03.2021 № ЕД-7-3/218@.

В уведомлении следует указать первоначальную стоимость патента, а также величину уплаченных страховых взносов и размер взносов, уменьшающих налог, уплачиваемый в связи с применением ПСН. После направления указанного уведомления ИП вправе уплачивать стоимость патента уже в уменьшенном размере.

Если патент получен на срок до 6 месяцев, налогоплательщики производят уплату налога по ПСН, уменьшенного на сумму страховых взносов, не позднее срока окончания действия патента. Если же патент получен на срок от 6 месяцев до календарного года, налог, уменьшенный на величину страховых взносов, уплачивают в следующие сроки (п. 2 ст. 346.51 НК РФ):

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

При этом, учитывая положения п. 9 ст. 58 НК РФ, до уплаты налога ИП должен будет направить в ИФНС уведомление о рассчитанной сумме налога с учетом примененного вычета. Направить такое уведомление нужно до 25-го числа месяца, в котором производится уплата налога.

В свою очередь ИП на ПСН без наемных сотрудников, уплачивающие только фиксированные страховые взносы, уведомления по уплаченным взносам не подают. Такие ИП вправе уменьшить сумму патента в периоде фактической уплаты взносов только в случае подачи в ИФНС заявления о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В заявлении подтверждается, что поступившие на ЕНС суммы являются фиксированными страховыми взносами.

Без подачи такого заявления фиксированные взносы за 2023 год, уплаченные ИП на ПСН в течение 2023 года, могут быть учтены в счет уменьшения стоимости патента только в 2024 году (письмо Минфина от 20.01.2023 № 03-11-09/4254).

28.07.2022

Отчётность

Читайте в новостях 1С:ИТС. А также вас ждёт другая полезная информация: Грозит ли штраф за невыплату работникам аванса? Можно ли сдать форму СЗВ-М досрочно?

Документ

Федеральный закон от 14.07.2022 № 239-ФЗ, Федеральный закон от 14.07.2022 № 323-ФЗ, Федеральный закон от 14.07.2022 № 321-ФЗ

Комментарий

С 2023 года существенным образом меняются принципы исчисления и уплаты страховых взносов. В частности, поправки затронули и правила уплаты взносов по пониженным тарифам. Изменения в этой части внесены в НК РФ Федеральными законами от 14.07.2022 № 239-ФЗ (далее – Закон № 239-ФЗ), № 323-ФЗ (далее – Закон № 323-ФЗ), № 321-ФЗ (далее – Закон № 321-ФЗ).

Дополнение перечня плательщиков, имеющих право на пониженные тарифы

С 2023 года пониженные тарифы применяются к выплатам за деятельность в студенческих отрядах.

Условия уплаты страховых взносов по пониженным тарифам следующие (пп. «а» п. 11 ст. 2 Закона № 239-ФЗ, новый пп. 20 п. 1 ст. 427 НК РФ):

- студенческий отряд включён в федеральный или региональный реестр молодёжных и детских объединений, пользующихся государственной поддержкой;

- выплаты осуществляются по трудовым договорам или договорам ГПХ (предметом которых являются выполнение работ и (или) оказание услуг);

- выплаты осуществляются в пользу лиц, обучающихся очно в профессиональных образовательных организациях или образовательных организациях высшего образования.

Отметим, что в настоящее время такие выплаты нужно облагать по общим тарифам. Единственная льгота состоит в том, что взносы на ОПС с них не уплачиваются (пп.1 п. 2 ст. 422 НК РФ).

Объединение лиц, применяющих пониженные тарифы страховых взносов, в три группы

Для организаций и ИП с 2023 года устанавливаются единые пониженные тарифы страховых взносов.

Таких тарифов 3, поскольку со следующего года всех плательщиков, применяющих пониженные тарифы, объединяют в три группы (пп. «г» п. 11 ст. 2 Закона № 239-ФЗ).

В первую группу входят:

- социально ориентированные некоммерческие организации, применяющие УСН. Речь о СОНКО, которые ведут деятельность в области массового спорта (за исключением профессионального), социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, а также осуществляют театральную, библиотечную, музейную и архивную деятельность;

- благотворительные организации, применяющие УСН;

- ИТ-организации;

- участники свободной экономической зоны на территориях Республики Крым и города Севастополя;

- резиденты территорий опережающего развития;

- резиденты свободного порта Владивосток;

- резиденты особой экономической зоны в Калининградской области;

- российские организации, которые занимаются производством и (или) реализацией собственной анимационной аудиовизуальной продукции и (или) оказанием услуг (выполнением работ) по созданию такой продукции;

- российские организации, которые включены Минпромторгом России в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности;

- организации, зарегистрированные на Курильских островах;

- студенческие отряды, указанные выше (пониженные тарифы действуют в отношении выплат в пользу лиц, обучающихся очно в профессиональных образовательных организациях или образовательных организациях высшего образования).

Перечисленные плательщики с 2023 года применяют единый пониженный тариф в размере: 7,6 % в пределах единой предельной величины базы для исчисления страховых взносов и 0 % –свыше единой предельной величины базы. Он установлен на бессрочный период (исключение для СОНКО и благотворительных организаций на УСН: для них пониженный тариф установлен только на 2023–2024 гг.).

Во вторую группу входят:

- организации, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (пониженные тарифы действуют в отношении выплат таким лицам);

- международные компании, получившие статус участников специальных административных районов (на территориях острова Русский в Приморском крае и острова Октябрьский в Калининградской области) и производящие выплаты членам экипажей судов, зарегистрированных Российском открытом реестре судов (пониженные тарифы действуют в отношении выплат таким лицам).

На период с 2023 по 2027 год (включительно) для плательщиков второй группы установлен тариф в размере 0 % (как в пределах единой предельной величины базы, так и свыше её).

В третью группу входят:

- участники проекта «Сколково» или проектов, связанных с инновационными научно-технологическими центрами, реализуемых в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ;

- субъекты МСП;

- субъекты МСП, основным видом экономической деятельности которых является предоставление продуктов питания и напитков, среднесписочная численность работников которых превышает 250 человек, соответствующие условиям, указанным в пп. 38 п. 3 ст. 149 НК РФ.

Плательщики третьей группы применяют единый пониженный тариф взносов с 2023 года. Он установлен на бессрочный период. Тариф составляет 15 %, но применятся не ко всем выплатам, а только к той части, которая превышает МРОТ, установленный федеральным законом на начало года.

Изменение условий применения пониженных тарифов для отдельных категорий плательщиков

Поправками скорректированы условия применения пониженных тарифов для следующих категорий плательщиков (пп. «м» п. 11 ст. 2 Закона № 239-ФЗ, п. 47 ст. 1 Закона № 323-ФЗ, п. 4 ст. 1 Закона № 321-ФЗ):

- ИТ-компаний;

- российских организаций, осуществляющих производство и реализацию произведённой ими анимационной аудиовизуальной продукции;

- российских организаций, осуществляющих деятельность по проектированию и разработке радиоэлектронной продукции.

![]() Условия применения пониженных тарифов взносов ИТ-организацией установлены п. 5 ст. 427 НК РФ. Они различны для вновь созданных и всех иных организаций.

Условия применения пониженных тарифов взносов ИТ-организацией установлены п. 5 ст. 427 НК РФ. Они различны для вновь созданных и всех иных организаций.

Основные условия состоят в том, что для уплаты взносов по пониженным тарифам у компании должен быть документ о госаккредитации в ИТ-сфере либо свидетельство о регистрации в качестве резидента технико-внедренческой или промышленно-производственной ОЭЗ. Кроме того, должны быть соблюдены требования о доле дохода и численности работников. См. об этом статью.

Законом № 321-ФЗ перечень существующих требований изменён.

Часть поправок начинает действовать уже в этом году, а часть – с 01.01.2023.

Во-первых, теперь требования одинаковы для всех ИТ-компаний (независимо от того, являются ли они вновь созданными или нет).

Во-вторых, расширен перечень ИТ-компаний, которые вправе воспользоваться пониженными тарифами. Кроме того, с 90 % до 70 % снижена доля дохода от профильной деятельности (ИТ-деятельности) в общем объёме дохода, необходимая для уплаты взносов по пониженным тарифам.

В-третьих, исключено условие о численности работников.

И, в-четвертых, проверять соответствие фактической доли дохода нормативу в 70 %, установленному НК РФ, теперь необходимо только по итогу расчётного периода, т. е. календарного года. Следовательно, если ИТ-компания не выполнит условие о доле дохода по итогам отчётного периода, это не приведёт к утрате права на пониженные тарифы.

Подробнее о новых льготах для ИТ-компаний см. комментарий.

![]() Условия применения пониженных тарифов взносов создателями анимационной продукции предусмотрены п. 12 ст. 427 НК РФ. Они различаются для вновь созданных компаний и уже существующих. Подробнее см. статью.

Условия применения пониженных тарифов взносов создателями анимационной продукции предусмотрены п. 12 ст. 427 НК РФ. Они различаются для вновь созданных компаний и уже существующих. Подробнее см. статью.

Законом № 239-ФЗ дополнен список требований для применения пониженных тарифов. Поправки вступают в силу с 01.01.2023 (ч. 1 ст. 4 Закона № 239-ФЗ).

Так, в числе прочего должны быть соблюдены следующие условия (пп. «м» п. 11 ст. 2 Закона № 239-ФЗ):

- среднесписочная численность работников за соответствующий расчётный (отчётный) период составляет не менее среднесписочной численности работников за предшествующий ему расчётный (отчётный) период.

Компании, не являющиеся вновь созданными, сравнивают среднюю (а не среднесписочную) численность физлиц.

К примеру, среднесписочная численность за первый квартал 2023 года составила 20 человек. Предшествующий период – это расчётный период 2022 года. Допустим, за 2022 год среднесписочная численность составила 18 человек. Соответственно, условие для пониженных тарифов за первый квартал 2023 года соблюдается;

-

годовой объем выручки от реализации анимационной продукции и (или) оказания услуг (выполнения работ) по её созданию за текущий год на 10 процентов больше годового объёма выручки от этих же услуг за предшествующий год. Отметим, что впервые это условие должно быть соблюдено по итогам 2025 года (ч. 2 ст. 4 Закона № 239-ФЗ).

![]() Условия применения пониженных тарифов взносов организациями радиоэлектронной промышленности названы в п. 14 ст. 427 НК РФ. Они различны для вновь созданных компаний и всех остальных.

Условия применения пониженных тарифов взносов организациями радиоэлектронной промышленности названы в п. 14 ст. 427 НК РФ. Они различны для вновь созданных компаний и всех остальных.

Законом № 323-ФЗ такие различия отменены. То есть требования едины ко всем компаниям.

Кроме того, отменено требование к численности работников за расчётный (отчётный) период.

Теперь платить взносы по пониженным тарифам вправе компании, которые включены в реестр организаций радиоэлектронной промышленности, утв. Минпромторгом России, если у них по итогам расчётного (отчётного) периода в сумме всех доходов (определяемых по правилам гл. 25 НК РФ) не менее 70 % составляют следующие поступления (п. 47 ст. 1 Закона № 323-ФЗ):

- от реализации услуг (работ) по проектированию и (или) разработке электронной компонентной базы (электронных модулей), электронной (радиоэлектронной) продукции и (или) материалов и технологий для производства электронной компонентной базы (электронных модулей) по перечню, утв. Правительством РФ;

- от реализации услуг (работ) по производству электронной (радиоэлектронной) продукции по перечню, утв. Правительством РФ, и (или) по производству электронной компонентной базы (электронных модулей);

- от передачи исключительного права на результаты интеллектуальной деятельности и (или) предоставления права использования результатов интеллектуальной деятельности, созданных при проектировании и (или) разработке электронной компонентной базы (электронных модулей) и (или) электронной (радиоэлектронной) продукции;

- от реализации организацией электронной компонентной базы (электронных модулей), произведённой на основе собственных разработок или разработок лица, входящего в одну группу лиц с данной организацией. Лицом, входящим в одну группу лиц с данной организацией, признается лицо, которое прямо участвует в данной организации, либо в котором прямо участвует данная организация, либо в котором и в данной организации прямо участвует третье лицо, и при этом доля участия во всех случаях составляет более 50 %;

- от реализации (передачи в аренду) произведённой на основе собственных разработок электронной (радиоэлектронной) продукции в соответствии с перечнем, утв. Правительством РФ;

- от реализации услуг (работ) по ремонту и (или) техническому обслуживанию произведённой на основе собственных разработок электронной (радиоэлектронной) продукции в соответствии с перечнем, утв. Правительством РФ.

Пока упомянутые перечни не утверждены.

Однако в составе доходов не нужно учитывать поступления в виде:

- положительной курсовой разницы от переоценки валютных ценностей, а также требований и обязательств, выраженных в иностранной валюте;

- в виде положительной (отрицательной) курсовой разницы от продажи (покупки) иностранной валюты;

- от уступки права требования долга, возникшего при признании доходов от деятельности в сфере радиоэлектроники;

- субсидии, поименованные в п. 4.1 ст. 271 НК РФ.

До внесения поправок применять пониженные тарифы взносов компании имели право, если в общем объёме доходов доля поступлений от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции составляла не менее 90 %.

Таким образом, поправками доля дохода от профильной деятельности снижена до 70 %. Кроме того, в составе этого дохода можно учитывать гораздо больше поступлений.

Поправки, предусмотренные Законом № 323-ФЗ, распространяются на правоотношения с 01.01.2022 (ч. 6 ст. 4 Закона № 323-ФЗ).

Соответственно, организации радиоэлектронной промышленности, которые не имели права на пониженные тарифы взносов согласно прежней редакции НК РФ, но благодаря поправкам стали соответствовать необходимым условиям, вправе пересчитать взносы по пониженным тарифам с начала года.

Также могут пересчитать взносы по пониженным тарифам с 01.01.2022 те компании, которые до 14.07.2022 были включены в реестр организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, утв. Минпромторгом России, и соответствуют новым требованиям для применения пониженных тарифов (ч. 18 ст. 4 Закона № 323-ФЗ).

Источник: информационная система 1С:ИТС

Другие новости 1С:ИТС

-

Грозит ли штраф за невыплату работникам аванса? Подробнее…

-

Можно ли сдать форму СЗВ-М досрочно? Подробнее…

-

Как определить доход для удержания алиментов? Подробнее…

-

Куда списывать общехозяйственные затраты, если участки, приносящие доход, не работают? Подробнее…

-

Как отразить в учёте плату за компенсационное озеленение при уничтожении зеленых насаждений в целях капремонта? Подробнее…

-

Как учесть НДС, предъявленный по товарам, приобретённым за счёт субсидий? Подробнее…

-

Порядок погашения обязательств перед иностранными правообладателями разъяснили. Подробнее…

-

Правительство России утвердило правила кадрового документооборота через портал Госуслуг. Подробнее…

-

Как зарегистрироваться в ФСС плательщику на АУСН? Подробнее…

-

Можно ли привлечь к административной ответственности за трудовые нарушения бывшего директора организации или ИП? Подробнее…

-

Повысят ли нормы расходов на компенсацию за использование личного транспорта работников? Подробнее…

-

Можно ли вернуть налог, ошибочно перечисленный за третье лицо? Подробнее…

-

По какому часовому поясу нужно определять дату отправки декларации в электронном виде? Подробнее…

-

Как заполнить таблицу 4 в форме 4-ФСС, если в организации три сотрудника занимают одинаковую должность? Подробнее…

-

Новые правила расторжения договора аренды с организациями, ушедшими с российского рынка. Подробнее…

-

Предприниматели, которые занимаются показом кинофильмов, не освобождены от НДС. Подробнее…

-

Снизилась максимальная ставка по кредитам для МСП. Подробнее…

-

Для возмещения расходов на предупредительные меры потребуется меньше документов. Подробнее…

-

Можно ли запросить в ФНС сведения о доходах другого лица? Подробнее…

-

Минфин рассказал о налоговых последствиях списания аванса как кредиторской задолженности. Подробнее…

-

Можно ли применять пониженную ставку по земельному налогу, если участок сдаётся в аренду? Подробнее…

-

Надо ли платить НДФЛ и взносы при аренде жилья для иногороднего сотрудника? Подробнее…

-

Что грозит за невыдачу водителю сигнального жилета? Подробнее…

-

До какой даты можно представить исправленную годовую бухгалтерскую отчётность за 2021 год? Подробнее…

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Все новости ➔