Кредитный

рынок — это экономическое пространство,

где организуются отношения, обусловленные

движением свободных денег между

заемщиками и кредиторами на условиях

возвратности и платности. Отличительной

чертой кредитного рынка является то,

что товаров на нем выступают деньги.

Структура

кредитного рынка:

*

рынок денег (рынок краткосрочных ссудных

капиталов):

*

рынок капиталов (среднесрочных ссудных

капиталов, долгосрочных ссудных

капиталов).

Участники

кредитного рынка * Первичные инвесторы

— владельцы свободных финансовых

ресурсов (домохозяйства и фирмы). Временно

свободные средства фирм складываются

из временно свободных оборотных средств,

амортизации, устойчивых пассивов,

прибыли, предназначенной для накопления.

*

Специализированные посредники —

кредитно-финансовые организации, которые

аккумулируют временно свободные средства

и предоставляют их во временное

пользование на возмездной основе.

*

Заемщики, юридические и физические

лица, государство.

Основные

индикаторы:

*

INSTAR — (Interbank Short-Term Actual Rate) Она представляет

собой усредненный процент спроса-предложения

по фактическим сделкам на рынке МБК

(межбанковских кредитов).

*

MIBOR — Moscow Interbank Offered Rate средняя годовая

принятая процентная ставка, объявляемая

крупнейшими московскими банками при

продаже межбанковских кредитов.

*

MIBID — Moscow Interbank Bid Rate средняя процентная

ставка от ежедневно заявляемых крупнейшими

московскими банками ставок привлечения

межбанковских кредитов.

*

MIACR — Moscow Interbank Actual Credit Rate средневзвешенная

по объемам фактических сделок процентная

ставка по предоставлению межбанковских

кредитов коммерческими банками.

57. Валютный рынок: виды, участники и индикаторы

Вал рынки-офиц

центры,где соверш-ся купля-продажа валют

на осн спроса и предлож-я.Вал рынок явл

центр звеном в м-нар фин сис-ме.Он

обеспечив взаимод-е всех сегментов

м-нар фин рынка.Классификация:1)В

завис от объема:-мировые,-регимональн,-национальн.Мировые

вал рынки концентрир-ся в миров фин

центрах(места сосредоточ-я банков,спец

кредитно-фин институтов,в кот осущ-ся

м-нар вал,кредитн,фин операции,сделки

с ц б,золотом и т д).На

региональн

рынках произв-ся операции с определ

конвертируемыми валютами:Европейский

рынок,Сев-Американский рынок,Дальневосточн

и т д.Нац

вал рынок-рынок 1го гос-ва.Под ним поним-ся

вся совок-ть операций,осущ-мых банками,кот

расположены на террит данной страны по

валютн обслуж-ю клиентов,а также собствен

вал операций.Кроме того вал операции,совершаем

отд компаниями м-у собой,а также

операции,проводим на вал биржах.2)По

отнош-ю к вал огранич-ям:-свободные(без

вал огранич-й),-несвободные(с

вал огранич-ми)3)В

завис от хар-ра вал режимов:-с

одним режимом(со

своб вал курсами),-с

двойным режимом(с

одновремен примен-ем фиксирован и

плавающ вал курсов).В странах с ограничит

вал зак-вом офиц вал рынок обычно доп-ся

черным вал рынком(на кот операции

соверш-ся нелегально).4)По

степени организованности:-биржевой(организован

рынок, кот представлен вал биржей и

внебиржев рынок,кот организ-ся дилерами.Они

м б членами вал биржи),-внебиржевой.

ОСН

УЧ-КИ ВАЛ РЫНКА1)Коммерч

банки(они проводят осн объем вал

операций.В банках держат счета др уч-ки

вал рынка и осущ-ют с ними необход

конверсион операции.),2)ЦБ(в их ф-ции

входит провед-е вал интервенций;регулир-е

% ставок по влож-ям в нац валюте).3)Фирмы,осущ-шие

внешн торговлю(они предъявляют устойчив

спрос на иностр вал(импортеры) и предлож-е

ин валюты(экспортеры).При этом данные

организ-и прямого доступа на вал рынки,как

правило,не имеют,и проводят операции

ч-з коммерч банки).4)Инвестицион уч-ки

рынка(к ним относ-ся разл инвестиц,пенсион,взаимн

фонды,страхов компании и трастовые

компании,кот осущ-ют политику

диверсифицирован управл-я портфелем

активов;размещают ср-ва в ЦБ Прав-ва и

корпораций разл стран).5)Брокерские

компании(в их ф-цию входит свед-е покуп-

ля и продавца ин валюты и осущ-е м-у ними

конверсион операций.За свое посреднич-во

брокерские фирмы взимают комиссию).

6)Частные лица(проводят широкий спектр

неторгов операций в части заруб

туризма,переводов з-п,пенсий,гонораров,покупки

и продажи ин валюты.Это также самая

многчисл группа,проводящ вал операции).По

степени уч-тия на вал рынке выделяют:1)Активных

уч-ков (банки,кот

устан-ют котировку,диктуют вал

курс).2)Пассивн

уч-ков(Пассивн

уч-ки не могут выставлять собств котировку

и совершают сделки по курсам,кот

предлагают активн уч-ки рынка).

Индикаторами

валютного рынка являются:

1.

ADX – Average Directional Movement Index – индекс среднего

направленного движения.Показать

наличие и силу тренда (как бычьего так

и медвежьего). Рост индикатора говорит

о развитии тренда. Не говорит о направлении

рынка а лишь о его силе.2.

Bollinger Bands — Полосы Боллинджера.Для

исследования каналов ценового движения.

Показывает стандартное отклонение от

скользящей средней цены.3.

Momentum & Rate of Change – Момент и скорость

изменения.Может

показывать направление тренда и в тоже

время является контртрендовым индикатором.

Представляет нам точную меру скорости

рынка и в некоторой степени предел, до

которого тренд все еще является

полноценным.4.

Moving Average – скользящие средние.Один

из самых распространенных индикаторов.

Известно множество различных разновидностей

СС.Сглаживают волатильность рынка,

давая четко понять, в каком направлении

он движется. Главная функция – определение

направления тренда.5.

MACD – Moving Average Convergence — Divergence – Торговый

метод конвергенции-дивергенции скользящих

средних.Лучше

всего использовать в качестве долгосрочного

инструмента следования за трендом.6.

RSI – Relative Strenght Index — Индекс относительной

силы.Самый

популярный контртрендовый осциллятор.

Дает надежные сигналы перекупки и

перепродажи в большинстве рыночных

условий. Производит отличные модели

долгосрочной дивергенции (расхождение

осциллятора и цены), которые могут

использоваться для выявления основных

пиков и впадин.7.

Стохастические осцилляторы.Измеряет

соотношение между каждой из конечных

цен и недавним диапазоном гребней и

донышек. Показывает, у какой из

противоборствующих групп на рынке

больше шансов на победу. Соответственно,

если идет вверх – у быков, вниз – у

медведей.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Финансовые мультипликаторы, применяемые для оценки банков

- 9 Апреля 2020

При оценке нефинансовых компаний обычно используются всем известные показатели, такие как: чистая прибыль, оборачиваемость, EBITDA и ее отношения к долгу. Для финансовых организаций, таких как банки, многие из них утрачивают свое значение из-за специфики бизнеса.

В данной статье будут рассмотрены наиболее популярные показатели, применяемые в банковской отрасли, а также приведены примеры их оптимальных значений. В качестве примеров будут рассмотрены 5 крупнейших банков России.

Полный список:

-

ROE

-

ROA

-

Revenue или Gross income

-

NIM

-

LTD

-

CIR

-

COR

-

CET1

ROE

Return on equity или ROE — это отношение чистой прибыли к капиталу компании. Отображает отдачу на вложенные акционерами денежные средства. В странах с развитой экономикой нормальным показателем считается 10%. Для развивающихся стран рассматривается цифра 10-20% и более.

В качестве примера используем отчетность Сбербанка по МСФО за 2019 год. Возьмем чистую прибыль (845 млн рублей), а как капитал будем использовать строку «итого собственных средств, принадлежащих акционерам» (4478,3 млн рублей). Разделив первое на второе получим 18,8% — это один из лучших показателей в отрасли.

У конкурентов этот показатель составит:

-

Tinkoff 37,5%

-

ВТБ 12.1%

-

Банк «Санкт-Петербург» 11,9%

-

Росбанк 7,7%

ROA

Return on assets или ROA, характеризует отдачу от использования всех активов организации. Для банков 2-5% считается хорошим показателем. Однако, много зависит от структуры бизнеса. Бизнес модель Тинькофф предполагает отсутствие банковских отделений, поэтому этот показатель у них будет значительно выше.

Рассчитывается этот показатель похожим на ROE образом, но здесь мы чистую прибыль делим на активы. У Сбербанка этот показатель равен 3,05%

Для остальных рассматриваемых банков:

-

Tinkoff 6,23%

-

Банк «Санкт-Петербург» 1,34%

-

ВТБ 1,29%

-

Росбанк 1,02%

Revenue или Gross income

Revenue (выручка) или Gross income (так у банков называется сумма процентных и комиссионных доходов). Под процентными доходами обычно понимают полученные проценты по кредитам, долговым ценным бумагам и средствам в банках. А под комиссионными доходами непосредственно комиссию за обслуживание всех счетов, кредитов, транзакций и т.п. Соответственно, чем больше эта выручка, тем лучше.

NIM

Net interest margin или чистая процентная маржа, рассчитывается как «чистые процентные доходы» (процентные доходы + процентные расходы) деленные на «итого активы». Показатель, похожий на ROA, также отображает отдачу от использования всех активов организации, но в чистых процентных доходах. То есть в доходах от процентов по кредитам, долговым ценным бумагам и средствам в банках.

Для рассматриваемых банков составляет:

-

Tinkoff 15,3%

-

Сбербанк 4,7%

-

Росбанк 3.8%

-

Банк «Санкт-Петербург» 3,4%

-

ВТБ 2.8%

LTD

Loans to deposit – отношение выданных банком кредитов к депозитам. Данный показатель отображает основную структуру деятельности банка. Нормальным считается соотношение 0.8-1, в РФ 0.7-1. Если показатель меньше 0.7, это значит, что большинство привлеченных банком средств (депозиты), он тратит не на выдачу кредитов, а на вложения в ценные бумаги. Соответственно и уровень доверия к такому банку ниже. Однако для таких банков, как «Санкт-Петербург» это можно считать нормальным (если значение не слишком низкое), так как большинство заемщиков с низким уровнем риска уходят в большие банки, такие как Сбербанк и ВТБ, из-за чего меньшим банкам приходится больше вкладывать в ценные бумаги, которые по их оценкам, могут нести меньшие риски по сравнению с сомнительными заемщиками.

Пример:

-

Сбербанк 0,96%

-

ВТБ 0.93%

-

Росбанк 0,92%

-

Tinkoff 0.8%

-

Банк «Санкт-Петербург» 0,72%

CIR

Cost to income ratio показывает операционные расходы, как процент от операционной прибыли (OPEX/Gross income). Банки всегда стремятся снизить этот показатель. По идее, он должен масштабироваться со временем. То есть, при росте операционных доходов, он должен в процентном соотношении становиться меньше. Это условие должно выполняться, так как операционные расходы у банка обычно фиксированные и не увеличиваются от количества новых кредитов. Соответственно, при увеличении выручки операционные расходы изменяются незначительно, из-за чего данное условие можно считать приемлемым. Если оно выполняется, это значит, что банк хорошо справляется со своими обязанностями.

В зависимости от специфики отчетности банка он может рассчитываться по-разному.

Сбербанк считает его как расходы на содержание персонала/операционные доходы. За 2019 год получается 0.38%.

COR

Cost of risk (стоимость риска) — показатель, характеризующий степень риска, которую берет на себя банк выдавая кредиты. Чем ниже показатель, тем лучше. Рассчитывается как сумма созданных резервов под кредитные потери, деленная на размер кредитного портфеля. Также возможен и другой расчет, включающий не все резервы, а только те, которые создавались в конкретном году. Их можно найти в отчете о прибылях и убытках, строка после чистых процентных доходов.

Сами резервы под кредиты рассчитываются по внутренним методикам банка. Обычно берутся показатели дохода, наличия/отсутствия просрочки по кредитам, возраст заемщика и т.п. Также резервы могут увеличиваться в течении жизни кредита. Например, если был взят кредит и по нему регулярно выплачивались проценты, то резерв был одним. Потом заемщик просрочил уплату на 30, 30-90, 90-180 или 180-360 дней и резерв изменялся при прохождении каждой из этих границ. Такие сроки у банков могут быть разными.

CET1

Common Equity Tier 1 или достаточность базового капитала по Базель III. Показатель, который более интересен ЦБ, нежели обычным инвесторам. Однако, в случае со Сбербанком нас он тоже интересует, так как в дивидендной политике банка указано, что при его соблюдении на уровне 12.5% в дивиденды будет направляться 50% чистой прибыли по МСФО. В противном случае – меньше.

Рассчитывается достаточно сложно. Для этого нужно взять капитал первого уровня (уставной капитал + эмиссионный доход + нераспределенная прибыль – гудвил и/или нематериальные активы) и поделить на активы, взвешенные по риску. Это специально рассчитанные банком активы, которые обычно превышают стоимость активов в стандартном балансе.

Таким образом, мы рассмотрели все наиболее популярные показатели, используемые инвесторами при оценке банков, а также разобрали практические примеры их расчета и показали, где их можно найти в отчетности на примере Сбербанка.

В следующей статье мы разберем оценку структуры кредитного портфеля банка и расскажем, как частный инвестор может самостоятельно оценить надежность банка, не прибегая к расчетам и какие наиболее популярные интернет ресурсы для этого можно использовать.

Теги: обучение

Инвестиции24 января 2019 в 15:0026 258

Анализ отчётности банков

На что обращать внимание при инвестировании в акции компаний банковского сектора

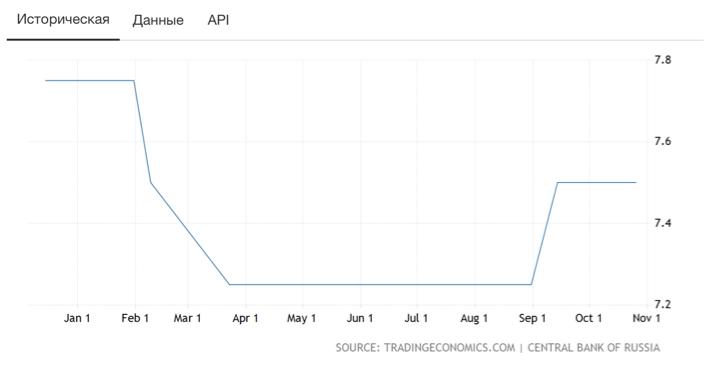

Ключевая ставка ЦБ

Рис. 1. Ключевая ставка ЦБ РФ

Рис. 2. Динамика ключевой ставки

Нюансы анализа операционных результатов

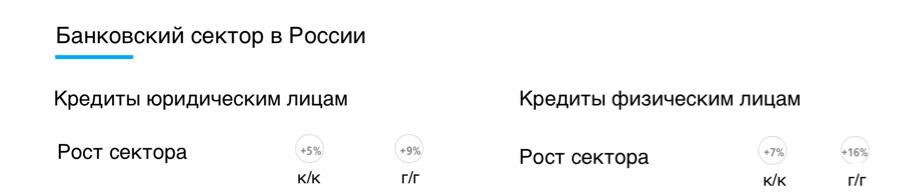

Рис. 3. Динамика кредитного рынка России из презентации «ВТБ» за 9 месяцев 2018 года

Рис. 4. Динамика депозитарного рынка России из презентации «ВТБ» за 9 месяцев 2018 года

Рис. 5. Данные из отчётности Сбербанка за 9 месяцев

Рис. 6. Показатели из пресс-релиза «ВТБ» за 9 месяцев 2018 года

Рис. 7. Отчётность Сбербанка за 9 месяцев 2018 года по МСФО

Рис. 8. Из пресс-релиза «ВТБ» по итогам 9 месяцев 2018 года

Нюансы анализа финансовых показателей

Рис. 9. Показатель чистой прибыли из пресс-релизов и презентации Сбербанка

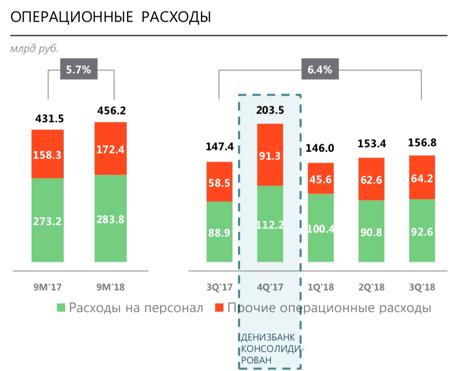

Рис. 10. Операционные расходы из отчётности Сбербанка

Показатели операционной эффективности и рентабельности

Рис. 11. Показатель операционной эффективности из презентации Сбербанка

Рис. 12. Показатель ROE из презентации Сбербанка

В современной экономической науке под понятием «финансовый рынок» понимается система экономических отношений, занимающаяся аккумуляцией, направлением и перераспределением всевозможных денежных активов – мировых валют, акций, ценных бумаг. Существуют две основные модели финансовых рынков:

Развитие финансового рынка

Деятельность финансового рынка

Инструменты финансового рынка

Регулирование финансовых рынков

Организация финансового рынка

- Континентальная финансовая система, базирующаяся на банковском финансировании;

- Англо-американская модель, в основе которой лежит система институциональных инвесторов, ориентированная на рынок ценных бумаг.

В XXI веке началась конвергенция рынков, вследствие чего происходит постепенное сближение и взаимопроникновение данных систем.

Развитие финансового рынка

Главной функцией финансового рынка является сбор и перераспределение между отраслями, странами, областями, секторами экономики и институциональными единицами мировых финансовых ресурсов. В настоящее время развитие финансового рынка идет высокими темпами, поскольку уровень интеграции локальных рынков и экономик в мировую экономику достаточно высок. Основным объектом сделок купли-продажи на финансовом рынке являются различные финансы, поэтому, в зависимости от формы финансовых активов финансовый рынок делится на следующие сектора:

- Валютный рынок;

- Кредитный рынок;

- Рынок инвестиций;

- Фондовый рынок (рынок ценных бумаг);

- Страховой рынок.

Деятельность финансового рынка

Деятельность финансового рынка заключается в перераспределении на платной основе финансовых активов. Также финансовый рынок является точным индикатором, отражающим в целом состояние экономики (мировой или локальной). Эффективность деятельности финансового рынка определяется набором экономических показателей, к которым относится валютный курс, госдолг, уровень инфляции, объем денежной массы, профицит/дефицит госбюджета и сальдо платежного баланса. Важнейшими аспектами деятельности финансового рынка являются межвременная торговля, перелив капитала, экономия издержек обращения и способствование процессу непрерывного производства в рамках экономических циклов.

Инструменты финансового рынка

Основная функция финансового инструмента – это гарантирование получения денег в результате его передачи или продажи. Финансовые инструменты подразумевают возникновение у одной стороны финансовых обязательств, а у другой стороны – финансовых активов. В качестве используемых инструментов финансового рынка применяются денежные обязательства. Такие обязательства есть у экономических субъектов и закреплены на уровне законодательства. Финансовые инструменты могут быть обезличенными (на предъявителя) и именными. К ним относятся:

- страховые полисы;

- сертификаты;

- чеки;

- акции;

- облигации;

- векселя;

- фьючерсы;

- опционы;

- долговые расписки;

- закладные;

- кредитные карты.

Регулирование финансовых рынков

Стабильное функционирование и успешное развитие экономики обеспечивается грамотным регулированием финансовых рынков. В мировой экономической практике существуют две основные модели регулирования финансовых рынков:

- Основные функции контроля переданы СРО (саморегулирующимся организациям);

- Основные функции контроля возложены на государственные институты.

В Российской Федерации функционирует государственная модель регулирования, в которой регулятивную деятельность осуществляют Федеральная служба по финансовым рынкам (ФСФР), Федеральная антимонопольная служба (ФАС), Министерство финансов и Центральный банк.

Организация финансового рынка

Основными участниками финансового рынка являются фондовые и валютные биржи, инвестиционные фонды, производственные и торговые компании. По функциям все участники делятся на инвесторов, эмитентов, предпринимателей, игроков, спекулянтов, хеджеров и арбитражеров. Значительную роль в обслуживании и организации финансового рынка играют так называемые финансовые посредники, которые экономят денежные ресурсы и обеспечивают стабильное финансирование нужд. К посредникам относятся банки и кредитные учреждения (кооперативы, союзы и ассоциации), а также инвестиционные компании, пенсионные фонды и страховые организации. Функции финансовых посредников сводятся к принятию и аккумулированию денежных средств под определенный процент.