В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

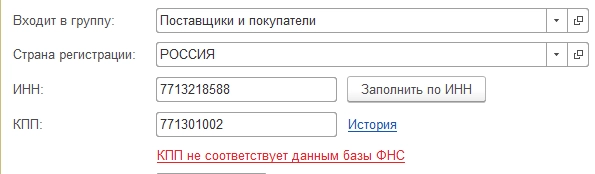

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

В своей бизнес-практике ты можешь оказаться в ситуации, когда деньги по контракту должен получить не ты, не контрагент – а третье лицо. Тогда тебе придется столкнуться с переменой получателя платежа. Это непростой и ответственный процесс, поэтому расскажу, в каких ситуациях стоит им воспользоваться и как уберечь себя от обмана.

Кому нужна перемена получателя

Сначала разберемся, в каких случаях нужна перемена получателя платежа. Допустим, ты должен заплатить организации определенную сумму, но собираешься сделать это с тех денег, которые получишь по другому контракту. Ты можешь направить запрос своему контрагенту, чтобы он заплатил сразу той организации, которой ты должен.

Еще пример: ты поручаешь кому-то получать денежные средства по твоим контрактам для их дальнейшего перераспределения – тоже для твоих же целей. И тут уже перечислением денежных средств согласно поручению занимается твой поверенный, а не ты.

Или, например, когда твой контрагент должен другой организации деньги, и из-за неуплаты долга он не может выполнять условия вашего контракта. Тогда ты можешь заплатить сам, по своей инициативе, непосредственно тому, кому должен твой контрагент. Правда, тут надо убедиться в очевидной выгоде для самого контрагента.

В каком случае ты можешь заплатить третьему лицу

Действующее законодательство предусматривает несколько юридических оснований для перемены получателя платежей по договору с контрагента на третье лицо.

- Действие по поручению

Третье лицо получает денежные средства вместо контрагента по его поручению. Конечный получатель средств, то есть выгоды – контрагент. Поручение может быть как отдельным документом, например, доверенностью, так и прописано в допсоглашении к договору.

Главное в этом случае – что поручение письменно зафиксировано, и понять его можно четко и однозначно.

- Третье лицо – тот, в чью пользу заключен договор

Например, в договоре на покупку и поставку товаров предусмотрено сопровождение (охрана) поставки, которое организует продавец. Договор на это сопровождение заключен между продавцом и охранной организацией, но в случае утраты товаров покупатель также имеет право обратиться к охранной организации с требованием возместить ущерб.

При этом третье лицо имеет право требовать исполнения обязательства в свою пользу, и договор без его согласия не может быть изменен или расторгнут. Для тебя это означает дополнительные риски, которые надо заранее оценить.

- Третье лицо – кредитор твоего контрагента, а изменить получателя просит сам контрагент

В таком случае перечислить деньги ты можешь, только если контрагент задолжал денег кредитору. Но обрати внимание, что суд расширяет толкование данной статьи и указывает, что возложение исполнения обязательства на тебя может опираться на совершенно различные юридические факты.

Таким образом, у третьего лица должно быть юридическое основание (не только долговое обязательство) получить от тебя денежные средства, предназначенные твоему контрагенту.

Замечу, что речь не о кредитной организации.

- Третье лицо – кредитор твоего контрагента, но инициатива о перемене получателя платежа исходит от тебя

Ты можете перечислить третьему лицу деньги за услуги своего контрагента, если твой контрагент должен кредитору. А ты в свою очередь уверен, что для контрагента это будет выгодно и полезно.

И тут речь снова не о кредитной организации.

Как уберечь себя от недобросовестных контрагентов

Когда ты получаешь запрос от контрагента о перемене получателя платежа на третье лицо, проверь, не ведется ли процедура банкротства в отношении этого контрагента. Возможно, банкротство еще не ведется, но кто-то уже подал заявление в суд о признании должника банкротом.

Если это все же происходит, то действия контрагента – попытка вывести средства из конкурсной массы.

В таком случае тебя могут привлечь в качестве ответчика по данному факту, и суд обяжет тебя заплатить по правильным реквизитам, чтобы включить эти деньги в конкурсную массу. Такой риск сохраняется даже если ты перечислил денежные средства представителю.

Ты должен получить подтверждение о том, что отношения между контрагентом и третьим лицом законны и есть юридическое основание, которое позволяет третьему лицу выступать законным получателем платежей вместо контрагента.

Фото на обложке: Shutterstock / bluedog studio

Актуально на: 27 июля 2022 г.

0

В общем случае законодательство РФ не запрещает передавать обязательства по уплате своего долга третьему лицу, если иное не предусмотрено договором (ст. 313 ГК РФ). Это означает, что долг организации может погасить другая фирма. Такой способ может быть удобен в случае, когда, к примеру, фирма, которую просят погасить долг, сама имеет долг перед компанией, обратившейся к ней с такой просьбой.

Оплата по письму за другую организацию: пример

Для лучшего понимания приведем пример.

Допустим, организация А продала товар организации В. У организации В отсутствуют средства для погашения задолженности за приобретенный товар. Однако у самой организации В есть должник – организация С. Чтобы погасить свои обязательства перед организацией А, организация В просит организацию С перечислить деньги не ей, а сразу организации А.

Письмо об оплате за другую организацию

Письмо об оплате за другую организацию не имеет унифицированной формы и составляется в произвольном виде на фирменном бланке компании. Такое письмо формируется от имени генерального директора компании, погасившей долг за другую организацию.

Отправить такое письмо можно по почте с описью вложения и уведомлением о вручении. Кроме того, письмо об оплате можно вручить под роспись лично руководителю организации, в адрес которой будут перечислены деньги за другую компанию, или иному ответственному лицу этой компании.

Письмо об оплате за другую организацию: образец

Приведем образец письма.

Вам также может пригодиться форма соглашения об исполнении обязательства по оплате третьему лицу.

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Оплата по письму за другую организацию: оформление платежного поручения

В поле «Назначение платежа» необходимо указать, что оплата производится за другую организацию: отразите наименование этой организации, а также реквизиты письма, на основании которого делаете платеж, или реквизиты договора между тем, кому должны заплатить и тем, кто должен заплатить.

Оплата по письму за другую организацию: последствия

Оплата за другую организацию не влечет никаких негативных последствий, в том числе налоговых, для фактического плательщика.

Вопрос

В контракте исполнитель неправильно указал свое наименование и реквизиты. Стоит ли расторгать этот договор и заключать новый или можно обойтись дополнительным соглашением? Свои обязательства по контракту исполнитель выполнил, но из-за неправильных реквизитов мы не можем оплатить.

Ответ

В данном случае имеет существенное значение, какие из реквизитов неправильно указаны.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

Обоснование

В соответствии с частью 1 статьи 34 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закона N 44-ФЗ) контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с Законом N 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.

При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных статьей 34 и статьей 95 Закона N 44-ФЗ (часть 2 статьи 34 Закона N 44-ФЗ).

Согласно статье 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

В силу положений Закона N 44-ФЗ существенными условиями контракта являются следующие:

— о цене контракта (ч. 2 ст. 34 Закона N 44-ФЗ);

— об ответственности заказчика и поставщика (исполнителя, подрядчика) (ч. 4 — 6, 7 — 9 ст. 34 Закона N 44-ФЗ);

— о порядке и сроках оплаты товара, работы, услуги (п. 1 ч. 13 ст. 34 Закона N 44-ФЗ).

Учитывая изложенное, в случае изменения банковских реквизитов для оплаты товаров, работ, услуг по заключенному контракту, а также адреса места нахождения поставщика (подрядчика, исполнителя) стороны вправе заключить дополнительное соглашение к такому контракту (Письмо Минэкономразвития России от 31.03.2016 N Д28и-854).

В соответствии с ч. 5 ст. 95 Закона N 44-ФЗ не допускается перемена поставщика (подрядчика, исполнителя) при исполнении контракта. Исключение возможно лишь в случае правопреемства вследствие реорганизации юридического лица в форме преобразования, слияния или присоединения.

Таким образом, если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

|

На вопрос отвечала: С. А. Токмина, |

В договоре купли-продажи ошибочно указаны реквизиты другой организации учредителя: как оформить перевод оплаты на счет продавца?

Что делать если покупатель оплатил за ОС организации не на те реквизиты

Добрый день! Уважаемые специалисты форума, прошу совета, как оформить документально хозяйственную операцию.

Организация А продала ОС физ.лицу, но в договоре купли-продажи ошибочно указали реквизиты организации Б.

В обеих организациях учредитель один и тот же. Можем перевести деньги с организации Б на Р/сч А и оформить какое-то письмо.

Добрый день.

Если только оформить более ранней датой договор займа, по которому организация А обязалась бы предоставить организации Б такую-то сумму, под такой-то процент, на такой-то срок — путём перечисления на счёт заёмщика этой суммы третьим лицом в счёт оплаты по договору купли-продажи (между организацией и третьим лицом).

Ну и тогда уж организации Б тоже следует сначала воспользоваться этой суммой (чтобы сделка не выглядела мнимой или притворной), а уж потом только возвращать и сумму займа и начисленные проценты.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой