(в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

1. Лицом, имеющим право прямо или косвенно либо совместно с иными лицами, связанными с ним договорами доверительного управления имуществом, и (или) простого товарищества, и (или) поручения, и (или) корпоративным договором, и (или) иным соглашением, предметом которого является осуществление прав, удостоверенных акциями (долями) управляющей компании, распоряжаться более 10 процентами акций (долей), составляющих уставный капитал управляющей компании, не может являться:

1) юридическое лицо, которое зарегистрировано в государствах или на территориях, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны), перечень которых утверждается Министерством финансов Российской Федерации, либо находится под прямым или косвенным контролем таких лиц;

2) юридическое лицо, у которого за нарушение федеральных законов, нормативных актов Банка России была отозвана (аннулирована) лицензия на осуществление деятельности на финансовом рынке, либо юридическое лицо, сведения о котором были исключены из реестра финансовых организаций соответствующего вида за нарушение федеральных законов, нормативных актов Банка России;

3) лицо, не соответствующее требованиям к финансовому положению, устанавливаемым Банком России;

4) лицо, не соответствующее требованиям к деловой репутации, установленным пунктом 9 статьи 38 настоящего Федерального закона;

5) юридическое лицо в случае, если лицо, осуществляющее функции единоличного исполнительного органа такого юридического лица, не соответствует требованиям к деловой репутации, установленным пунктом 9 статьи 38 настоящего Федерального закона.

2. Оценка соответствия лиц, указанных в пункте 1 настоящей статьи, требованиям к финансовому положению и деловой репутации осуществляется в порядке, установленном Банком России.

Лицо, указанное в пункте 1 настоящей статьи, его единоличный исполнительный орган, лицо, указанное в подпункте 2 пункта 6 статьи 38.2 настоящего Федерального закона, в течение 30 дней со дня, когда ему стало известно о признании его не соответствующим требованиям к деловой репутации, установленным настоящим Федеральным законом, вправе направить жалобу о признании его не соответствующим требованиям к деловой репутации в комиссию Банка России по рассмотрению жалоб (далее в настоящей статье — комиссия Банка России) в соответствии со статьей 60.1 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

В течение пяти рабочих дней со дня принятия комиссией Банка России решения об удовлетворении указанной в настоящем пункте жалобы Банк России принимает решение об отмене решения об отказе в предоставлении предварительного согласия (последующего одобрения) Банка России на совершение сделки, направленной на приобретение более 10 процентов акций (долей) управляющей компании, и (или) сделки, направленной на установление контроля в отношении акционеров (участников) управляющей компании, или об отмене предписания об устранении нарушения, указанного в пункте 3 настоящей статьи, в случае, если указанные предписание или решение были приняты исключительно на основании признания лица не соответствующим требованиям к деловой репутации, в отношении которого лицо обратилось с жалобой. О принятых в соответствии с настоящим пунктом решениях Банк России не позднее рабочего дня, следующего за днем их принятия, направляет сообщения в письменной форме соответственно лицу, обратившемуся с указанной жалобой, или в соответствующую управляющую компанию.

Лицо, указанное в пункте 1 настоящей статьи, его единоличный исполнительный орган или лицо, указанное в подпункте 2 пункта 6 статьи 38.2 настоящего Федерального закона, вправе обжаловать признание его не соответствующим требованиям к деловой репутации и последующие связанные с этим решения Банка России в судебном порядке только после обжалования их в порядке, предусмотренном настоящим пунктом.

3. В случае, если управляющей компанией в отношении лиц, указанных в пункте 1 настоящей статьи, выявлен факт их несоответствия требованиям к деловой репутации или иным требованиям, установленным настоящим Федеральным законом, управляющая компания обязана в письменной форме уведомить об этом Банк России в порядке, установленном нормативным актом Банка России.

При установлении неудовлетворительного финансового положения лиц, указанных в пункте 1 настоящей статьи, и (или) факта несоответствия указанных лиц требованиям к деловой репутации Банк России в установленном им порядке направляет указанным лицам предписание с требованием об устранении нарушений и (или) уменьшении участия указанных лиц в уставном капитале управляющей компании до размера, не превышающего 10 процентов акций (долей) управляющей компании, либо об устранении нарушений и (или) совершении сделки (сделок), направленной на прекращение контроля в отношении акционеров (участников) управляющей компании, и размещает на официальном сайте Банка России в сети Интернет информацию о направленном предписании не позднее дня его направления. Копии указанного предписания направляются управляющей компании, а также иным лицам, перечень которых определяется нормативным актом Банка России.

Управляющая компания не позднее дня, следующего за днем получения копии предписания, обязана довести до сведения своих акционеров (участников) информацию о получении указанной копии предписания в порядке, предусмотренном нормативным актом Банка России.

Указанные в настоящем пункте лица обязаны исполнить предписание в указанный в нем срок и не позднее пяти дней со дня исполнения предписания уведомить об этом управляющую компанию и Банк России в порядке, установленном нормативным актом Банка России.

Предписание подлежит отмене Банком России в случае выполнения указанных в нем требований. Акт Банка России об отмене предписания направляется лицам, получившим предписание. Копии акта об отмене предписания направляются лицам, получившим копии предписания. Форма и порядок направления предписания и акта об отмене предписания устанавливаются нормативным актом Банка России. Информация об отмене предписания размещается не позднее дня направления акта об отмене предписания на официальном сайте Банка России в сети Интернет в порядке, установленном Банком России.

Управляющая компания не позднее дня, следующего за днем получения копии акта об отмене предписания, обязана довести до сведения своих акционеров (участников) информацию о получении указанной копии акта об отмене предписания в порядке, предусмотренном нормативным актом Банка России.

В случае неисполнения предписания указанными лицами Банк России вправе в судебном порядке требовать прекращения права прямо или косвенно распоряжаться более 10 процентами акций (долей), составляющих уставный капитал управляющей компании (уменьшения их участия в уставном капитале управляющей компании до размера, не превышающего 10 процентов акций (долей) управляющей компании, прекращения контроля в отношении акционеров (участников) управляющей компании).

4. Со дня размещения на официальном сайте Банка России в сети Интернет в соответствии с пунктом 3 настоящей статьи информации о направленном предписании Банка России и до дня размещения информации о его отмене указанное в пункте 3 настоящей статьи лицо имеет право голоса только по акциям (долям) управляющей компании в количестве, не превышающем 10 процентов акций (долей), составляющих уставный капитал управляющей компании. При этом остальные акции (доли), принадлежащие этому лицу, голосующими не являются и при определении кворума общего собрания акционеров (участников) управляющей компании не учитываются. Установленное настоящим пунктом ограничение не распространяется на случаи, если протокол общего собрания акционеров (участников) управляющей компании составлен в день размещения Банком России информации о направленном предписании Банка России или ранее указанного дня.

Банк России в течение одного года со дня направления предписания, указанного в пункте 3 настоящей статьи, вправе обжаловать в судебном порядке решения общего собрания акционеров (участников) управляющей компании, принятые с нарушением требований, установленных настоящим пунктом, и сделки, совершенные во исполнение указанных решений, если участие в голосовании акциями (долями), указанными в настоящем пункте, повлияло на решения, принятые общим собранием акционеров (участников) управляющей компании.

КонсультантПлюс: примечание.

До 01.07.2023 инвестиционные фонды вправе не раскрывать информацию, подлежащую раскрытию в соответствии с п. 5 ст. 41, определенную Решением Совета директоров Банка России от 23.12.2022.

5. Управляющая компания обязана соблюдать установленный Банком России порядок представления в Банк России и раскрытия неограниченному кругу лиц информации о структуре и составе своих акционеров (участников), в том числе о лицах, под контролем либо значительным влиянием которых находится управляющая компания.

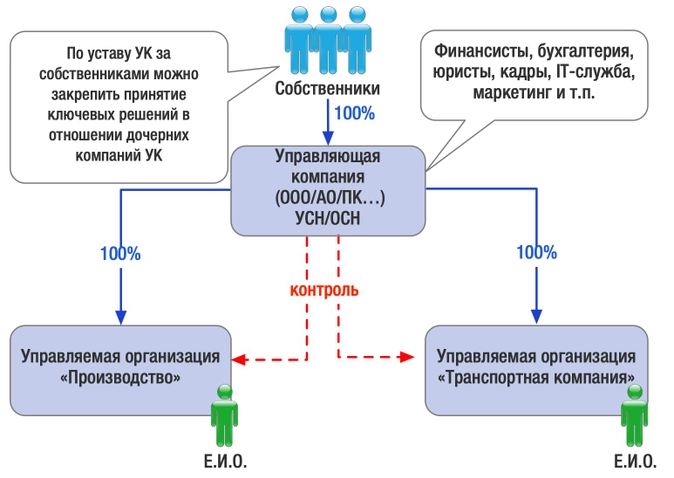

Включение в юридическую модель бизнеса управляющей компании — явление распространенное. Как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно. Это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается контроль и влияние как на весь бизнес в целом, так и на любой из его сегментов. Несмотря на хозяйственную самостоятельность каждого субъекта группы. Так и появляется общая управляющая компания. Но, как и всегда, без важных нюансов не обойтись.

Управляющая компания — это юридическое лицо любой организационно-правовой формы. По опыту экспертов taxCoach, в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации. Как правило, УК замыкает на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функции научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Зачем нужна УК

1. Наличие потребности у всех субъектов группы компаний в общих для них вспомогательных функциях: бухгалтерских, юридических, кадровых, IT, маркетинговых и иных услугах. Их обособление в отдельной организации управленчески и экономически более выгодно, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно, не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле. Все больше собственников хотят формализации отношений со своим бизнесом и фиксации юридических гарантий. Здесь же в качестве побуждающих причин — возможность официальных доходов в виде дивидендов, обеспечение наследования. Напрашивающийся вариант — создание единой управляющей компании, владеющей и/или управляющей остальными субъектами в группе.

3. Общая УК удобна и на случай обратной ситуации, когда собственники участвуют во всех компаниях группы, попадая даже в «реестр массовых учредителей». Помимо очевидных организационных сложностей в виде лишних собраний участников, визитов к нотариусу, в банки и контролирующие органы собственники при такой структуре увеличивают объем своей ответственности за компании, реальное управление которыми сосредоточено в иных руках (руководителя направления, например). Обособление владения через УК с юридическим разграничением зон ответственности за принимаемые решения может стать эффективным вариантом, выгодным как владельцам, так и управленцам бизнеса.

4. Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом. Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений. В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

Варианты оформления отношений с УК

Регулирование взаимоотношений УК с управляемыми обществами может быть построено несколькими способами:

Во-первых, через включение УК в состав участников/акционеров управляемых компаний. В таком варианте собственники напрямую участвуют только в УК и далее их мнение и владельческий контроль транслируются посредством проработки учредительных документов компаний Группы.

Такая конструкция удобна собственникам и понятна банкам, инвесторам, контрагентам. Кроме того, корпоративная структура владения позволяет использовать ряд налоговых льгот для перераспределения прибыли в группе компаний.

Второй способ — с использованием договорных конструкций, а именно:

- договора возмездного оказания услуг (на оказание бухгалтерских, юридических и т.п. услуг);

- договора на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний.

Рассмотрим особенности применения каждого из договоров отдельно.

1. Договор возмездного оказания услуг

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Одновременно у управляемого общества имеется свой единоличный исполнительный орган (Директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (Е.И.О.)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии Е.И.О. и управляющей компании первый, по сути, иерархически выше УК, поскольку он от имени организации выступает заказчиком соответствующих услуг. Однако отдельно проработав условия устава компании, компетенцию ее органов управления можно фактически обязать Е.И.О. подчиняться распоряжениям УК.

2. Договор на выполнение функций единоличного исполнительного органа (Е.И.О.)

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов.

Например: п. 1, ст. 42, п.п. 2 п. 2.1. ст. 32 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. П. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

Условия договоров и отдельные нюансы при внедрении УК

Включение в модель бизнеса Управляющей компании помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти вопрос о том, как на управляющую компанию смотрят с этой стороны. Существенный пул рисков составляют возможные претензии в части искусственного дробления бизнеса с целью получения необоснованной налоговой выгода.

Если кратко, то основные претензии при создании УК сводятся к следующему:

- УК на УСН создана специально, чтобы оказывать услуги субъектам на ОСН и выводить часть их прибыли под свое льготное налогообложение.

- Единая УК это признак взаимозависимости и подконтрольности субъектов группы, находящихся на спец. режимах, которые прикрывают деятельность по сути одного налогоплательщика на ОСН.

Безусловно, увязка юридической модели бизнеса в единую группу через общее управление — очевидна. Особенно, если собственниками управляющей и управляемых компаний являются одни и те же лица. Но, как и всегда, возникающая здесь взаимозависимость сама по себе не приобретает негативного окраса. И в обязательном порядке учитываются иные факторы, свидетельствующие о наличии или отсутствии недобросовестности при построении группы компаний имеющимся образом:

- если речь идет об оказании управленческих услуг, то наличие сторонних заказчиков уже не позволяет заявлять, что УК была создана исключительно для минимизации налоговых обязательств родственных компаний на ОСН;

- если управляемые организации являются самостоятельными и самодостаточными компаниями, на отношения между которыми наличие общей УК никак не повлияло, то говорить об искусственном дроблении тоже не приходиться.

Однако для минимизации риска возможных претензий все же необходимо придерживаться отдельных правил:

1. Виды оказываемых услуг должны быть максимально конкретизированы.

Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. по делу №А60-13970/2012: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за Е.И.О. остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли Е.И.О. не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой.

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей Е.И.О. (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

См. Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. по делу №А81-2271/2013.

При этом не забывайте, что затраты на услуги управляющего отсутствуют в закрытом перечне расходов при УСН (с объектом доход минус расходы). Однако расходы на бухгалтерские и юридические услуги НК РФ для уменьшения налогооблагаемой базы предусмотрены.См. Постановление Девятнадцатого арбитражного апелляционного суда 06.04.2016 по делу №А35/7403/15

2. Внимательно нужно относится к описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.), необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией. Контроль рыночного уровня цен никто не отменял!

3. Доказательством эффективности и обоснованности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4. Свидетельством самостоятельности УК как хозяйствующего субъекта станет оказание аналогичных услуг для нескольких компаний, в том числе не связанных между собой.

5. Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. по делу №А32-25133/2013

Учитывая, что на сегодняшний день безопасность бизнеса и его собственников, эффективность управления и владельческий контроль зависят именно от структуры бизнеса, ценность управляющей компании в группе приобрела новое звучание.

Управляющая компания вместо генерального директора может оказаться удобным решением для собственников бизнеса, когда руководство организацией можно передать группе профессионалов, которые смогут обеспечить предприятию юридическую и финансовую безопасность. Рассмотрим нюансы работы управляющей компании в роли исполнительного органа организации.

Что говорит закон об управляющей компании как исполнительном органе общества

Возможность избрать в качестве единоличного исполнительного органа (ЕИО) управляющую компанию предусмотрена как в обществах с ограниченной ответственностью (ООО), так и в акционерных обществах (АО).

В п. 1 ст. 42 закона «Об ООО» от 08.02.1998 № 14-ФЗ определена возможность передачи полномочий ЕИО управляющему. Понятие управляющего раскрывается в подп. 2 п. 2.1 ст. 32 закона. Им может быть коммерческая организация или индивидуальный предприниматель.

Для акционерных обществ определения несколько иные. Пункт 1 ст. 69 закона «Об АО» от 26.12.1995 № 208-ФЗ разделяет понятия управляющей организации (коммерческое предприятие) и управляющего (индивидуальный предприниматель). При этом принять решение о назначении управляющей организации или управляющего может только общее собрание акционеров по предложению совета директоров или наблюдательного совета.

Почитайте об индивидуальном предпринимателе, исполняющем функции руководителя ООО, в публикации «Может ли ИП быть генеральным директором ООО?».

ВАЖНО! Гражданский кодекс РФ предусматривает возможность передачи полномочий ЕИО нескольким физическим или юридическим лицам (п. 3 ст. 65.3 ГК РФ). Но такая норма должна быть прописана в Уставе организации. Это дает возможность передавать каждой управляющей компании лишь часть полномочий гендиректора. Кроме того законодательством не запрещено передать лишь часть полномочий управляющей компании или ИП, но в данном случае потребуется либо оставить директора для осуществления не переданных управляющей компании полномочий, либо распределить их между другими органами ООО.

Как оформить договор с управляющей компанией в качестве ЕИО

Договор с управляющим или управляющей организацией подписывает лицо, председательствовавшее на собрании, на котором было принято решение об избрании ЕИО. Если при заключении договора с гендиректором-физлицом необходимо руководствоваться как гражданским, так и трудовым кодексом, то заключение договора на управление предприятием с юрлицом избавляет собственников от трудовых правоотношений с руководителем.

Руководителем компании может быть и индивидуальный предприниматель. Нюансы оформления отношений с третьим лицом — управленцем, не входящим в трудовой коллектив предприятия, подробно рассмотрены в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Четких требований к содержанию договора на передачу полномочий ЕИО управляющей компании нет. Суды определяют договор на управление организацией отдельным видом договора, не имеющим отношение к доверительному управлению имуществом. Такую позицию высказал, например, ФАС Поволжского округа в своем постановлении от 21.05.2009 № А55-13261/2008.

ВАЖНО! В договоре с управляющей компанией может быть предусмотрено и ведение бухучета предприятия, юридическое обслуживание и иные услуги. Такой вывод содержится, например, в постановлении Четвертого арбитражного апелляционного суда от 09.04.2012 № А78-7551/2011.

Как зарегистрировать изменения в ЕГРЮЛ в случае, когда единоличный исполнительный орган — управляющая компания

В течение 3 рабочих дней после вступления в силу договора с управляющей компанией необходимо подать заявление для внесения записи в ЕГРЮЛ по форме 13014. Если этого не сделать вовремя, то регистрирующий орган вправе наложить административный штраф в размере 5000 рублей или выписать предупреждение (п. 3 ст. 14.25 КоАП). Если этого не сделать совсем, то штраф предполагается в размере от 5000 до 10 000 рублей (п. 4 ст. 14.25 КоАП).

Почитайте о том, как внести сведения о документе, удостоверяющем личность руководителя, в ЕГРЮЛ, в публикации «Смена паспортных данных учредителя и директора ООО».

При передаче полномочий гендиректора управляющей компании возникает спорный вопрос с адресом организации. Закон не обязывает менять адрес предприятия на адрес управляющей компании. Несовпадение адреса организации и адреса управляющей компании не может служить причиной для отказа в госрегистрации изменений в ЕГРЮЛ. Такие разъяснения даны в письме Минфина РФ от 12.12.2016 № 03-12-13/74221. Есть и арбитражная практика, подтверждающая такую позицию (постановление Арбитражного суда Поволжского округа от 21.10.2016 № Ф06-13202/2016 по делу № А65-3626/2016).

Кто фактически осуществляет функции руководителя при передаче полномочий управляющей компании

После внесения записи в ЕГРЮЛ без доверенности представлять интересы предприятия может только генеральный директор управляющей компании. Но он вправе оформить доверенность на представление своих интересов на иное лицо. Изменение доверенного лица или ЕИО управляющей компании не обязывает организацию вносить запись в ЕГРЮЛ. Такую позицию подтверждает письмо ФНС России от 31.01.2014 № СА-4-14/1645@ (приложение 1, графа 14.2.05.36).

Закон не обязывает нотариально удостоверять доверенность, выдаваемую руководителем управляющей компании. Подтверждает это и арбитражная практика (постановление Десятого арбитражного апелляционного суда от 06.04.2015 № 10АП-19144/2014).

Формулировки в документах организации будут достаточно длинными и могут звучать следующим образом: ООО «История» в лице действующего на основании договора на передачу полномочий ЕИО № 1 от 08.06.2017 и Устава управляющего — ООО «Управляющая компания» в лице директора Барсукова И. С., действующего на основании Устава (или в лице Ступчикова А. П., действующего по доверенности № 5 от 15.06.2017).

В банковской карточке в качестве лиц, обладающих правом подписи платежных документов, указывается управляющая организация в лице ее руководителя или ее представителя, которого наделяют соответствующими полномочиями на основании распорядительного акта или доверенности. Об этом говорится в п. 7.5 инструкции Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.05.2014 № 153-И.

Как отразить расходы на управление организацией в бухгалтерском и налоговом учете

Налоговые органы не всегда признают расходы по договору с управляющей компанией. Причиной тому является отсутствие подобных затрат в закрытом перечне расходов, предусмотренных НК для уменьшения налогооблагаемой базы по единому налогу при УСН.

А в случае с налогом на прибыль причиной часто является неправильная трактовка налоговиками положений договора на управление. Как, например, в уже упомянутом постановлении ФАС Поволжского округа № А55-13261/2008. Налоговые органы рассматривают управляющую компанию не как ЕИО, а как исполнителя, оказывающего услуги по управлению предприятием, что в понимании налоговиков должно исключать одновременное наличие в штате предприятия любых специалистов, занимающих управляющие должности.

Для того чтобы снизить вероятность появления претензий со стороны ФНС, следует очень четко прописать предмет договора на управление.

А в случае с упрощенкой даже хорошо составленный договор не поможет уменьшить налогооблагаемую базу. Письмо Минфина РФ от 13.02.2013 № 03-11-06/2/3694 дает однозначное разъяснение о том, что это невозможно даже несмотря на то, что в расходы принимаются бухгалтерские, аудиторские и юридические услуги. Затраты по договору на осуществление полномочий ЕИО к таким услугам не относятся. Нельзя их включить и в материальные издержки.

В бухучете расходы по договору с управляющей компанией относятся на тот же счет, на который начислялась бы зарплата руководителя. В зависимости от вида деятельности проводка может выглядеть так:

Дт 20, 26, 44 Кт 60

Итоги

Законом описаны далеко не все тонкости, возникающие при назначении управляющей компании вместо генерального директора. Поэтому некоторые вопросы, вероятно, придется решать в судебном порядке. Но если максимально подробно описать взаимодействие с управляющей компанией в договоре, то многих проблем удастся избежать.

Источники:

- КоАП РФ

- Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

- Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

- Инструкция Банка России от 30.05.2014 N 153-И

Использование модели минимизации налогового бремени с помощью передачи функций управления Обществом индивидуальному предпринимателю – это горячо любимая тема любого лектора по оптимизации налогообложения. Схема где ИП управляющий, звучит практически из каждого утюга. Давайте рассмотрим этот вопрос подробнее с юридической точки зрения.

В чём суть схемы

Наибольший интерес такой выбор управления вызывает у налоговых органов, когда управляющий индивидуальный предприниматель является также единственным участником этого Общества. Если вы избрали такой способ управления обществом, то рано или поздно налоговый орган спросит вас, почему руководство обществом осуществляется на основании гражданско-правового договора индивидуальным предпринимателем, а не директором по трудовому договору?

И несмотря на то, что и тот, и другой вариант управления законом разрешен, они абсолютно неравнозначны с позиции выгоды для бюджета: ИП, находясь на упрощенной системе платит всего 6 % с полученного дохода (+ взносы в фиксированном размере или чуть больше), а при трудовых отношениях такие поступления составляют 43 % (грубо).

И здесь возникает конфликт интересов: бизнесмен считает свое поведение абсолютно верным, как с позиции закона (такой способ управления не запрещен), так и морали (экономия – это не грех); а налоговый орган считает, что единственно правильный способ уплаты налогов – это вариант с наибольшим налоговым бременем, иначе это жадность, а жадность – это грех!

Итак, зафиксируем отправную точку – единственный участник в обществе, он же управляющий ИП – это отличный способ привлечь к себе внимание налогового органа и загрузить работой бухгалтера/юриста, которые будут отписываться по требованиям.

Цель налоговой

К чему будет стремиться налоговая инспекция? Переквалифицировать гражданско-правовой договор в трудовой с доначислением налога на доходы физических лиц и страховых взносов.

Вы можете спросить, почему именно с единственным участником (он же управляющий ИП) возникает риск переквалификации договора.

Формально начало было положено Определение Верховного Суда РФ от 22 мая 2020г. № 309-ЭС20-6321 об отказе в передаче жалобы в Судебную коллегию Верховного Суда Российской Федерации. Это налоговый спор, который начал рассматриваться в Арбитражном суде Челябинской области в 2019 году.

И как это часто бывает, налоговая инспекция вдохновилась успехом и посчитала, что теперь будет выигрывать все аналогичные дела.

Прямо все – это маловероятно, но какую-то часть – безусловно!

И здесь все зависит от того, насколько налогоплательщик сможет аргументированно объяснить инспекции и суду ЦЕЛЬ такого способа управления Обществом.

А цель практически очевидна, поскольку если учредитель и управляющий ИП разные люди, то денежные средства из Общества уходят стороннему лицу, а когда это одно и тоже лицо, – денежные средства остаются у одного и того же человека, просто из левого кармана он их перекладывает в правый, легализуя их через выплату налога в размере 6 % в доход бюджета. Объяснить, что целью такого круговорота денег является нечто большее, чем исключительно налоговая выгода, бывает крайне сложно.

Очевидные ошибки когда ИП управляющий

Итак, чего нельзя делать, если вами избран (будет избран) такой способ управления:

- Регистрировать ИП незадолго до передачи ему полномочий по управлению обществом.

- Аналогично – менять директора на управляющего ИП в лице того же человека (тем более с получением им незадолго до этого статуса индивидуального предпринимателя).

- Устанавливать управляющему исключительно фиксированный размер оплаты оказываемых услуг. Вообще вопрос оплаты имеет самое существенное значение. Разберем более подробно:

– оплата может состоять из ФИКСИРОВАННОЙ части с обязательно расшифровкой, какие услуги охватываются этой фиксированной частью (например, бухгалтерия, подписание документов, ведение работы с контрагентами и т.п.). И ПЕРЕМЕННОЙ части, размер которой уже зависит от результата работы управляющего (% от выручки, от прибыли);

– оплата за оказанные услуги должна производиться по итогам отчетного периода (месяца) единовременной оплатой, никаких авансов и окончательных расчетов, поскольку такой порядок выплаты дохода соответствует порядку выплаты заработной платы;

– не следует допускать оплаты услуг в большем размере (авансом, на будущее), равно как не следует допускать просрочки в оплате;

– общий размер оплаты желательно делать плавающим, то есть в одном месяце больше, в другом – меньше (что в принципе так и случиться, если оплата будет зависть от финансового результата услуги управляющего);

– необходимо четко детализироваться объем оказанных услуг и расчет вознаграждения, составление формальных актов оказанных услуг не допустимо.

- Желательно получение ИП дохода еще от какой-либо деятельности, а не только в качестве управляющего ИП одним Обществом (это может быть управление иными юридическими лицами, иная предпринимательская деятельность, то есть чтобы цель создания ИП не ограничивалась только управлением одним Обществом).

- Наличие собственных расходов по расчетному счету (на аренду офиса, на покупку канцелярии, на бухгалтера, на Интернет, на телефонию, коммунальные расходы, бензин и т.п.).

- Наличие собственной техники, мебели… (либо аренда), а не Общество обеспечивало его необходимыми ресурсами на безвозмездной основе.

- Плюсом являлось бы наличие у ИП собственных сотрудников.

- Также учитываем очевидные моменты: в штате общества должна отсутствовать штатная единица директора, управляющий ИП не должен подчиняться внутреннему трудовому распорядку, в заключаемом гражданско-правовом договоре должны отсутствовать существенные условия трудового договора (например место работы), отсутствие приказа о приеме на должность и т.п.

Обратите внимание

Существует точка зрения, что договор управления между Обществом и управляющим ИП в рассматриваемой нами ситуации можно признать недействительно сделкой, поскольку имеет место нарушение запрета, установленного в п. 3 ст. 182 ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично, а также в отношении другого лица, представителем которого он одновременно является, за исключением случаев, предусмотренных законом».

С такой позицией согласиться не представляется возможным, поскольку п. 3 ст. 182 ГК РФ не подлежит применению к деятельности управляющего в отношениях с управляемым обществом, так как действуя в качестве органа управляемого общества, ИП не является его представителем по смыслу ст. 182 ГК РФ.

Более того, сделка, совершаемая участником от имени общества в своих интересах, является сделкой с заинтересованностью, для которой законодательством установлены специальные правила ее заключения, поэтому к ней неприменимы положения п. 3 ст. 182 ГК РФ (это указано п. 121 постановления Пленума ВС РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»).

Да и вообще как-то нелогично: с собой, как управляющим ИП нельзя, а с собой, как генеральным директором – можно.

Итог: рассмотренная нами модель управления обществом имеет существенные риски, однако грамотное оформление соответствующих отношений поможет их минимизировать (но не исключить полностью).

Юридические новости:

3,105 Просмотров сегодня

Практика привлечения управляющих организаций для выполнения функций единоличного исполнительного органа (директора) широко распространена в России. Данный институт достаточно привлекателен для участников как прозрачный и прочный инструмент управления обществом и его активами. Кроме того, управляющие являются традиционным инструментом руководства в холдинговых структурах. Но действительно ли все так просто? Могут ли управляющие организации составить реальную конкуренцию директорам? Учитывая возрастающую значимость управляющих организаций и на фоне откровенно слабого правового регулирования, мы решили рассмотреть наиболее важные, на наш взгляд. различия между двумя этими институтами и разобраться в достоинствах и недостатках каждого из них.

Иногда инвесторы требуют, чтобы компанией управлял обычный директор

В настоящее время существуют специальные организации, которые предлагают услуги по управлению компаниями, так называемые управляющие организации. Но каким компаниям резонно привлекать такие организации со стороны, а каким стоит ограничиться директором -довольно индивидуальный вопрос, Обычно к управляющей организации обращаются для управления компаниями, принадлежащими одним собственникам, либо при наличии множества подконтрольных организаций, чтобы создать единый центр управления ими. Для небольших же компаний оптимально просто заключить трудовой договор с директором. Это поможет наладить и более простые организационные взаимоотношения директора с учредителями (участниками), да и его деятельность контролировать гораздо проще.

Но и у организаций, которые оказывают услуги по управлению, есть свои безусловные плюсы. Во-первых, предполагается, они имеют большой опыт в управлении компаниями и обеспечивают высокий уровень защиты активов. Во-вторых, они хорошо координируют взаимодействие компаний друг с другом, например, внутри холдинга. В-третьих, наличие управляющей организации позволяет централизованно проводить утвержденную стратегию развития группы компаний. Поскольку управляющая организация в таком случае становится центром не только принятия, но и реализации решений, принимаемых в рамках всей группы. Если бы у каждой из компаний был свой собственный директор, то была бы вероятность возникновения разногласий по каким-то вопросам.

Правда, в практике встречались случаи, когда при привлечении сторонних инвесторов в капитал собственникам холдингов приходилось ликвидировать управляющие организации, которым были переданы функции генеральных директоров материнской компании, Приходящие инвесторы хотели видеть во главе компании конкретных физических лиц, с которых можно спрашивать результат и которых можно мотивировать на достижение результата,

Что же касается недостатков, то самым важным из них является, пожалуй, то, что привлечение управляющей организации лишает акционеров контроля за формированием управленческого аппарата. Генеральный директор управляющей организации неподотчетен акционерам (участникам) управляемого общества. Он сам является генеральным директором управляющей компании или ее работником, или привлеченным управляющей компанией лицом и несет ответственность в рамках своей организации. Фактически за конкретные действия по отношению к управляемой компании отвечают сразу несколько человек — сотрудников управляющей организации. Поэтому бывает сложно решать какие-то оперативные вопросы, невозможно быстро разобраться и устранить выявленные недостатки.

Специфика передачи полномочий управляющему зависит от вида общества

В основе возникновения отношений между управляющей и управляемой организациями лежит сложный юридический состав (ст. 103 ГК РФ, ст. 69 Федерального закона «Об акционерных обществах», ст. 42 Федерального закона «Об обществах с ограниченной ответственностью»). При этом для обществ с ограниченной ответственностью положение о возможности передачи полномочий единоличного исполнительного органа управляющему должно быть прямо предусмотрено в уставе. Для акционерного общества такого обязательного требования закон не предусматривает.

Для заключения договора должны быть соблюдены некоторые условия. В обществах с ограниченной ответственностью решение о передаче полномочий управляющей организации принимается общим собранием участников. Договор в свою очередь подписывается лицом, председательствовавшим на общем собрании (п. 4 ч. 2 ст. 33 Федерального закона «Об обществах с ограниченной ответственностью»). Со стороны управляющей организации договор по общему правилу подписывает единоличный исполнительный орган.

В акционерных обществах вопрос о передаче полномочий единоличного исполнительного органа управляющей организации решается общим собранием акционеров по предложению совета директоров. Во исполнение решения общего собрания договор с управляющей организацией подписывается председателем совета директоров или иным уполномоченным им лицом. И вот тут возникает закономерный вопрос; а что если, например, в закрытом акционерном обществе нет совета директоров? В подобных случаях в уставе указывается лицо или орган, который принимает решение по этим вопросам. Кроме того, сам Федеральный закон «Об акционерных обществах» прямо устанавливает, что в обществе с числом акционеров — владельцев голосующих акций менее 50 устав может предусматривать, что функции совета директоров общества осуществляет общее собрание акционеров (п. 1 ст. 64).

Директор управляющей организации становится директором компании

Любое хозяйственное общество приобретает гражданские права и несет соответствующие обязанности через свои органы. Поэтому если акционерное общество или общество с ограниченной ответственностью передает полномочия своего исполнительного органа управляющей организации, то такое общество будет приобретать соответствующие права и обязанности через управляющего. Но управляющая организация сама является юридическим лицом, а значит, также участвует в гражданском обороте через свои органы. Поэтому оформление документов при осуществлении полномочий единоличного исполнительного органа управляющей организацией зависит оттого, какое лицо действует от имени управляющей организации. Если действует ее собственный директор, то все документы подписываются им, ставится печать управляющей организации и печать управляемой. При этом подтверждением полномочий лица, осуществляющего функции руководителя управляющей организации, являются документ о назначении его на соответствующую должность и устав управляющей организации, который определяет состав и компетенцию органов управления.

С учетом того, что управляющая организация осуществляет полномочия единоличного исполнительного органа, казалось бы, все полномочия директора управляемого общества переходят к ней автоматически. Но это не так. Объем ее полномочий будет определяться в первую очередь заключенным между обществом и управляющей организацией договором, во вторую — уставом. А вот действие других внутренних документов управляемого общества будет распространяться на нее лишь в случае включения такого условия в договор. Итак, лицом, которое действует от имени управляющей и соответственно управляемой организации без доверенности, является генеральный директор управляющей организации. На практике вопросы, связанные с текущей хозяйственной деятельностью, чаще всего решает исполнительный директор, которого назначает управляющая организация. Его полномочия оформляются доверенностью от управляющей организации на управление компанией. На основании этой доверенности исполнительный директор имеет право осуществлять все те полномочия, которые обычно принадлежат обычному гендиректору: заключать договоры, подписывать документы общества, в том числе бухгалтерские, налоговые, взаимодействовать с контрагентами и государственными органами. В случае если исполнительный директор захочет выдать доверенность на совершение каких-то конкретных действий другому лицу, то такая доверенность должна быть заверена нотариально, поскольку налицо будет передоверие.

Особенности ответственности управляющей организации

Б статье 44 Федерального закона «Об обществах с ограниченной ответственностью» и статье 71 Федерального закона «Об акционерных обществах» достаточно подробно рассмотрен вопрос об ответственности управляющей организации за убытки, причиненные управляемому обществу. Сразу оговоримся, что нам не удалось найти в судебной практике дел, подтверждающих тот факт, что взыскать убытки с управляющей организации проще, нежели с генерального директора, Их сложно взыскать в принципе.

Теоретически с управляющего можно взыскать любые убытки, в том числе и сумму штрафа, уплаченного в рамках налоговой ответственности, если управляемая организация сможет доказать, что налоговое правонарушение было совершено в результате действий (бездействия) или решений, принятых управляющей организацией. Проблема заключается в том, что пострадавшие компании сталкиваются со сложностями доказывания своей позиции еще на стадии подготовки дела к суду. Поэтому некоторые эксперты советуют тщательнее документировать все действия управляющего распорядительного характера.

Но окончательно избавиться от проблем это не поможет. Дело в том, что управляющую организацию (и гендиректора) можно привлечь к гражданско-правовой ответственности только при наличии вины, то есть если удастся доказать, что она действовала недобросовестно и неразумно (постановление Федерального арбитражного суда Центрального округа от 04.05.08 NfiA36-l 075/2006). Помимо того что закон не раскрывает эти категории, так еще и судебная практика достаточно часто освобождает управляющих (да и гендиректоров) от ответственности, ссылаясь на обычный предпринимательский риск (например, постановление Федерального арбитражного суда Поволжского округа от 23.03.06 № А72-2051/04-23/76 и т. д.). Б таких случаях ответственностью можно будет считать уменьшение вознаграждения управляющей организации.

Кроме того, на практике у организаций, пострадавших от управляющих, возникают многочисленные сложности с доказыванием не только размера убытков, но и факта нарушения управляющей организацией своих обязательств, ее вины и причинно-следственной связи между действиями и причиненными убытками. Судебная практика, не слишком, впрочем, многочисленная, подтверждает необходимость для общества доказывания каждого из этих обстоятельств (например, постановление БАС РФ от 22,05.07№ 871/07).

Доказывание нанесения убытков обществу и, главное, того, что убытки явились следствием действий виновных лиц, является достаточно сложной задачей, поскольку формулировки закона носят оценочный, предельно неконкретный и общий характер.

Особенности управления в холдинге

Обычно управляющую организацию привлекают для управления большими сложными проектами либо при наличии у основной компании множества подконтрольных организаций в целях создания единого центра управления ими. При этом для управляющей организации управляемые общества — аффилированные лица (ст. 4 Закона РСФСР от 22.0391 №948-1). Если одно управляемое общество заключает договор с другой компанией, у которой та же управляющая организация, что и у него самого, получается, что это сделка с заинтересованностью. В подобных случаях, согласно законодательству (например, Федеральный закон «Об обществах с ограниченной ответственностью», Федеральный закон «Об акционерных обществах»), нужен особый порядок одобрения, Иначе есть риск признания сделки недействительной. В таком случае использование одной управляющей организации может представлять некоторые неудобства.

Но это не означает, что для холдинговых компаний, «дочки» которых регулярно совершают между собой сделки, одна управляющая организация для всех «дочек» неудобна. Согласно Федеральному закону от 26.07.06 №135-Ф3 «О защите конкуренции», «дочки» вне зависимости от наличия либо отсутствия управляющей организации, если у них одна «материнская» компания, уже являются аффилированными.

Появляется еще один субъект правоотношений, дополняя основания аффилированности «дочек». На порядок одобрения > сделок, в совершении которых имеется заинтересованность, привлечение управляющего не влияет. Одобрение происходит в порядке статьи 83 закона об акционерных обществах либо статьи 45 закона об обществах с ограниченной ответственностью.

Здравствуйте.

Не соглашусь с коллегой.

Если общество с ограниченной ответственностью имеет единственного учредителя(Вас), то договор на самоличное управление Вы подпишете сами с собой.

Такая сделка не может быть недействительной по основаниям п. 3 ст. 182 ГК РФ поскольку, как считают суды, норма о полномочиях представителя в данной ситуации не применяется.

В силу п. 1 ст. 53 ГК РФ действия органов юридического лица по установлению прав и обязанностей юридического лица признаются действиями самого юридического лица. Поэтому органы юридического лица не могут рассматриваться как самостоятельные субъекты гражданских правоотношений и, следовательно, считаться представителями такового в гражданско-правовых отношениях. Эта позиция отражена в Определении ВАС РФ от 19 декабря 2007 г. N 14573/07.

Согласно п. 121 Постановления Верховного суда РФ №25 от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», учитывая особый характер представительства юридического лица, которое приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, что предполагает применение законодательства о юридических лицах, на органы юридического лица распространяются только отдельные положения гл. 10 ГК РФ: п. 1, 3 ст. 182, ст. 183, а в случае наделения полномочиями единоличного исполнительного органа нескольких лиц — п. 5 ст. 185 ГК РФ.

При этом и п. 3 ст. 182 ГК РФ не подлежит применению в тех случаях, когда в законе об отдельных видах юридических лиц установлены специальные правила совершения сделок единоличным исполнительным органом в отношении себя лично либо в отношении другого лица, представителем (единоличным исполнительным органом) которого он одновременно является (примером такого регулирования могут служить п. 1 ст. 84 Федерального закона «О акционерных обществах» и п. 5 ст. 45 Федерального закона «Об обществах с ограниченной ответственностью»).

Исходя из позиции Верховного суда РФ, можно сделать выводы, что действующий Закон не запрещает единственному учредителю ООО осуществлять деятельность управляющего этой же организации в качестве ИП.

В то же время существует позиция ВАС РФ, отраженная в абзаце 2 пункта 1 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 16.05.2014 N 28 «О некоторых вопросах, связанных с оспариванием крупных сделок и сделок с заинтересованностью», согласно которой сделки, совершенные единоличным исполнительным органом или другим представителем юридического лица в отношении себя лично либо в отношении другого лица, представителем (единоличным исполнительным органом) которого он одновременно является, но не подпадающие под действие упомянутых норм о крупных сделках и (или) сделках с заинтересованностью, могут быть оспорены в соответствии с общими правилами, предусмотренными пунктом 3 статьи 182 Гражданского кодекса Российской Федерации, т.е. являются оспоримыми.

Так как указанные сделки являются оспоримыми, то их может оспорить либо само общество либо участник общества. А так как от общества выступает управляющий, который является единственным участником общества, инициировать иск в суд сможет только он. Соответственно, такие сделки не будут оспорены.

В рассматриваемом случае такие договора (между обществом в лице единственного участника и им же как управляющим обществом) могут быть предметом судебного разбирательства только с точки зрения ст.40 и 105.1 Налогового кодекса РФ. То есть налоговый орган может проверить договор с управляющим в части отклонения более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Сейчас, как правило, при регистрации ООО одного лица единственный учредитель стандартно назначает себя на должность генерального директора (директора) общества.

Однако, на сколько такая привычная конструкция оправдана, и возможно ли управление ООО вообще без единоличного исполнительного органа?

И да и нет. Разберем более подробно:

Кроме прав и обязанностей участника общества, поименованных в ст. 67, 67.1 ГК РФ, ст. 33 Федерального Закона №14-ФЗ «Об обществах с ограниченной ответственностью», участник может обладать любыми иными правами и обязанностями в рамках закона, которые ему предоставлены Уставом общества. При этом, согласно ст. 40 того же ФЗ, к исключительной непередаваемой компетенции единоличного исполнительного органа (директора) общества относятся: представление интересов и заключение сделок, выдача доверенности и кадровые вопросы. При этом, даже данные полномочия закон не запрещает ограничивать Уставом общества (например одобрение сделок).

Вывод 1: Уставом ООО можно предусмотреть довольно широкий перечень полномочий участника общества. Например: согласование любых видов сделок, определение направления деятельности, распределение обязанностей среди сотрудников, прямое управление структурными подразделениями, представиление интересов общества перед третьими лицами по указанным вопросам, издание обязательных для исполнения распоряжений и т.д. и т.п., оставив Деректору функции кадровика. Спорным остается вопрос о таком полномочии Участнику как «выдача доверенности на представление интересов общества», на практике такое полномочие участнику при наличии директора мы не пробовали, однако описанное ниже немного прольет свет и на это.

Теперь обратимся к судебной практике.

У нас есть Постановление ФАС Поволжского округа от 20.12.2010 года по делу № А65-3449/2010, в котором суд делает интересный вывод (вывод нижестоящего суда, который подтвержден ФАС):

В силу статьи 32 Закона общее собрание участников является высшим органом общества, из чего следует, что высший орган может принимать любое решение, относящееся к деятельности общества, независимо от наличия в обществе иных коллегиальных или единоличных исполнительных органов. Такие же полномочия принадлежат и единственному участнику общества.

Следовательно, единственный учредитель общества с ограниченной ответственностью имеет полномочия на подписание от имени общества договоров и прочих финансово-хозяйственных документов.

Есть так же еще более интересное Определение ВАС РФ от 20 июля 2011 г. № ВАС-8608/11, в котором Высший Арбитражный Суд указал, что:

Согласно пункту 1 статьи 32 Федерального закона «Об обществах с ограниченной ответственностью» (далее — Закон) высшим органом общества является общее собрание участников общества.

В силу пункта 1 статьи 33 Закона компетенция общего собрания участников общества определяется уставом общества в соответствии с настоящим Федеральным законом.

В пункте 2 названной статьи сформулированы вопросы, отнесенные к компетенции общего собрания участников общества.

Согласно подпункту 13 пункта 2 названной статьи к компетенции общего собрания может быть отнесено решение иных вопросов, предусмотренных уставом общества.

Статьей 39 Закона установлено, что в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно

Суды установили, что согласно пунктам 15, 15.1 Устава общества к компетенции общего собрания участников относится предоставление участникам дополнительных прав или возложение на участников дополнительных обязанностей.

Решением единственного участника общества от 20.06.2008 N 2 одобрена сделка поручительства по кредитному договору, полномочия по подписанию договора поручительства от имени общества возложены на участника общества — Хачатряна С.А.

Поскольку решением единственного участника сам участник возложил на себя полномочия по подписанию договора поручительства, и данное решение не противоречит Уставу общества и Закону, суды не нашли оснований для вывода о подписании договора поручительства ненадлежащим лицом.

Вывод 2: Действующее законодательство и судебная практика дают неограниченные полномочия управления, в том числе прямого управления Единственному участнику общества, как высшему органу управления Общества.

Так нужен ли вообще директор, особенно в ООО одного лица?

Давайте разберем, основываясь на вышеописанном.

С одной стороны у нас есть высший орган управления Обществом — Единственный Участник, который не нуждается в единоличном исполнительном органе, если он того не желает. Все функции и полномочия он имеет или может иметь и как единственный участник общества.

С другой стороны у нас есть ст. 40 ФЗ об ООО и Регламент ФНС. Так что на практике?

На практике, если Единственный Участник ООО хочет напрямую управлять компанией, минуя должность директора, соответствующее полномочие должно быть прописано в Уставе, а именно «единоличным исполнительным органом Общества является его единственный участник». Можно вариации на тему: «Единоличный исполнительный орган — директор Общества, назначается на должность Решением единственного участника. В случае отсутствия назначенного директора Общества, полномочия единоличного исполнительного органа исполняет единственный участник общества». При этом, при заполнении формы на регистрацию, в графе название должности вписывается «Единственный Участник» и соответственно данные единоличного исполнительного органа Общества заполняются данными участника Общества.

Вывод 3: Общество с ограниченной ответственностью может существовать без директора под прямым управлением Единственного участника.

P.S. Отвечаю заранее на вопрос, применяли ли мы подобные подходы на практике — частично применяли. В Юристрой обращались клиенты с запросом более обширных полномочий Единственного Участника, и мы расширяли их очень значительно, включая подписание первички, договоров, непосредственное руководство. Полномочия по исполнению обязанности Единоличного Исполнительного органа ООО его Единственным Участником в Устав регистрировали, однако данным полномочием клиент в итоге не воспользовался, оставив в фирме директора.