«Стартап»

Оптимальное предложение

Посмотреть тариф

Показано 12 из 30Обновлено 23.03.2023

Отзывы о РКО

Оставить отзыв

С таким банком хочется сотрудничать

Была оформлена подписка на пакет рко, так, действительно, получалось экономить на комиссиях за переводы. На месяц выпал из работы, поэтому услугой не пользовался, однако деньки всё равно сняли. Да, в рамках условий, здесь банк ничего не нарушил, но я услугой по факту не пользовался. Рассказал об это…Читать далее

Владислав Санкт-ПетербургАльфа-Банк

Довольна переходом

Буквально сбежала от обслуживания в одном известном вечном банке. Постоянно по более-менее серьезным вопросам типа получения электронной подписи, помощи с кассой и тп, нужно было обращаться к менеджерам в отделении, ехать туда, сидеть в очереди, писать заявления и так далее. Причем в одном филиале м…Читать далее

Ксения МоскваТинькофф Банк

Работа на маркетплейсах

Тинькофф Бизнес отлично подошел для бизнеса на маркетплейсах. Мой друг ИП, я веду бизнес с ним, отвечаю за рекламную часть – продвижение и все такие дела. Я в том числе общался с поддержкой Тинькофф и менеджерами. Они помогли оформить даже карточки товаров, дали доступ на бесплатный курс и вебинары…Читать далее

Сергей МоскваТинькофф Банк

Услугами РКО доволен

Пользуюсь услугами РКО в банке «Руснарбанк» на протяжении 8 месяцев. На выбранном тарифе, внесение/снятие наличных, обслуживание и платежи бесплатные. Есть удобный онлайн-банк и техническая поддержка всегда оперативно реагирует на запросы. Единственный минус — хотелось бы побольше отделений и банком…Читать далее

Замечательный банк

В апреле этого года обращалась в банк для подключения онлайн-кассы. Зашла на сайт, проконсультировалась по продуктам и тарифам по телефону(тариф выбрала Дело-Лайт). Назначили визит специалиста с документами через день(доставка и оформление бесплатное)Сотрудник приехал, все оформил, помог разобраться…Читать далее

Замечательный банк

В апреле 2022 обратилась в банк для подключения онлайн-кассы. Позвонила получить консультацию по телефону на сайте. Консультант соорентировал по тарифам и продуктам банка и посоветовал зарегистрироваться на сайте и зарезервировать счет. Сотрудник приехал через день и привез документы на оформление….Читать далее

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Дешевый эквайринг

Эквайринг – это комплекс услуг, который позволяет ИП принимать оплату банковской картой через платежные терминалы в торговых точках или с помощью специального программного обеспечения при оплате через Интернет. Эквайринг используется на большинстве предприятий торговли – в магазинах, точках питания, на АЗС и т. д.

Как работает?

Процедура оплаты через платежный терминал в торговых точках:

- Покупатель вставляет карту в приемник или просто прикладывает ее к терминалу.

- Информация о транзакции направляется в банк-эмитент для проверки возможности оплаты – на наличие необходимой суммы, отсутствие ограничений по сроку действия и прочим параметрам.

- Если система подтверждает оплату, средства списываются с карты клиента и в подтверждение выдается чек.

- Средства переводятся на счет продавца в течение установленного срока.

В большинстве случаев для оплаты картой, особенно покупок на крупную сумму, покупателю будет предложено ввести пин-код.

Если оплата производится через Интернет, то на этапе оформления заказа покупателю будет предложено выбрать способ оплаты, указать данные своей карты и подтвердить платеж кодом из СМС.

Виды эквайринга

Торговый – оплата через POS-терминалы в торговых точках.

Мобильный – оплата с помощью мобильных платежных терминалов mPOS, которые представляют собой компактные устройства, подключаемые к смартфону или планшету. Оплата возможна в любом месте, где есть доступ в сеть Интернет.

Интернет-эквайринг – оплата с банковской карты или через электронный кошелек на сайте. Прием платежей осуществляется через специальный интерфейс на сайте.

АТМ-эквайринг – выдача наличных средств владельцам карт в пунктах выдачи наличных (ПВН) и терминалах самообслуживания.

Какой банк выбрать для эквайринга ИП?

Выбирая банк для подключения эквайринга, обратите внимание на следующие критерии:

- размер комиссий за платежи;

- наличие ограничений по оборотам;

- тип платежных устройств;

- совместимость с вашим сайтом при подключении Интернет-эквайринга;

- уровень и доступность технической поддержки.

Чтобы найти эквайринг для ИП с лучшими условиями, учитывайте особенности вашего бизнеса – в некоторых банках тарифы различаются в зависимости от направления деятельности предприятия.

| Название тарифа | Обслуживание | Платежи | Внесение наличных | |

|---|---|---|---|---|

| Стартап

Локо-Банк, Лиц. № 2707 |

Бесплатно | Бесплатно | от 0.1% | Подать заявку |

Как подключить?

Подать заявку на подключение эквайринга для ИП можно онлайн на нашем сайте:

- Сравните предложения на эквайринг разных банков по основным параметрам. Подробные условия можно посмотреть, нажав кнопку «Показать условия».

- Выберите наиболее подходящий вариант и нажмите кнопку «Посмотреть тарифы».

- Вы будете автоматически перенаправлены на официальный сайт выбранного банка, где сможете отправить заявку на подключение эквайринга.

- Дождитесь звонка менеджера для дальнейших инструкций.

Перед отправкой заявки на эквайринг изучите рейтинг банков и почитайте отзывы клиентов, чтобы оценить преимущества и недостатки выбранного банка или тарифа.

Сервисы

- Подбор кредита

- Калькулятор кредитов

- Калькулятор займов

- Калькулятор вкладов

- Рейтинг кредитов

РКО в городах

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

- Омск

- Самара

- Челябинск

- Ростов-на-Дону

- Уфа

- Красноярск

- Пермь

- Воронеж

- Волгоград

- Краснодар

- Саратов

- Тюмень

- Тольятти

- Ижевск

- Барнаул

- Иркутск

- Ульяновск

- Хабаровск

- Ярославль

- Владивосток

- Махачкала

- Томск

- Оренбург

- Кемерово

- Новокузнецк

Иван Блинов

Автор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Условия эквайринга для ИП и юридических лиц

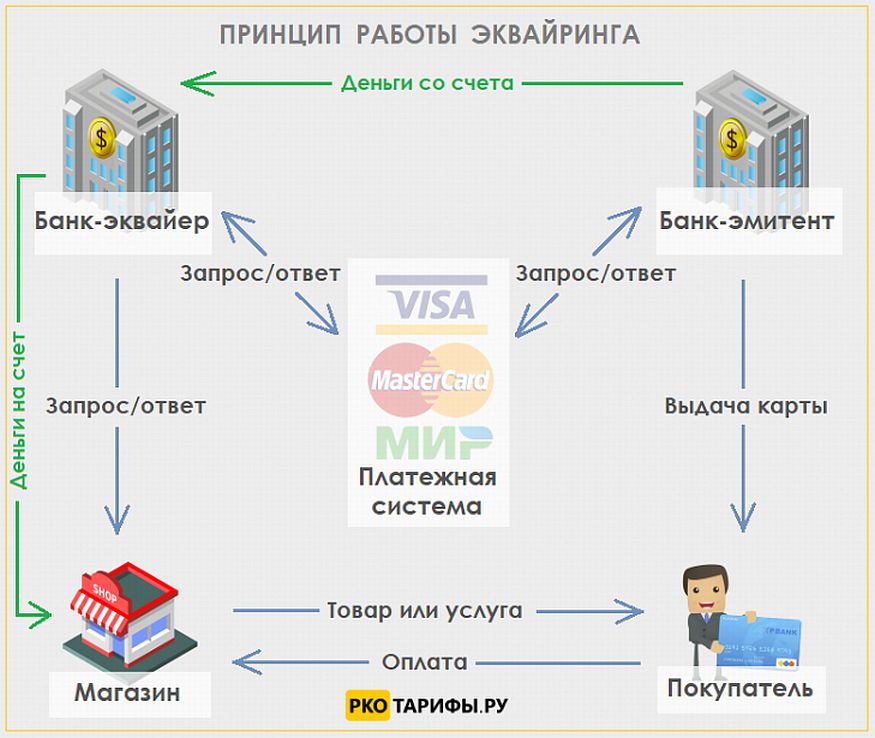

Эквайринг — это банковская услуга, которая позволяет бизнесу принимать безналичные платежи. Принцип её действия различается в зависимости от вида. Но в эквайринге всегда участвуют четыре стороны:

- продавец — офлайн-точка продаж или интернет-магазин, который заключает договор с банком, оказывающим услуги эквайринга;

- банк-эквайер — оказывает услуги эквайринга и выдаёт компании терминал для приёма банковских карт или платёжную форму в интернете;

- банк-эмитент — банк, в котором обслуживается покупатель товара или услуги, он перечисляет деньги со счёта клиента на счёт продавца;

- покупатель — у него должна быть банковская карта той платёжной системы, которую принимает терминал продавца.

Эквайрингом пользуются все компании, принимающие безналичную оплату. Но перед подключением к этой услуге банк проверяет бизнес на соответствие требованиям закона. Подключиться могут юридические лица любой формы собственности и индивидуальные предприниматели, независимо от масштаба бизнеса.

Есть и ограничения по использованию эквайринга. Например, с его помощью нельзя оплачивать контрафактные товары или продукты, нарушающие авторское право. Также через интернет-эквайринг запрещено продавать алкоголь, курительные смеси и вейпы.

Другие требования к компании перед подключением к эквайрингу у всех банков разные, ведь проверку бизнеса каждая кредитная организация проводит самостоятельно. Все критерии можно узнать на сайте банка или в его отделении. На Выберу.ру вы сможете не только узнать условия банков, но также сравнить их предложения и подать заявку на оформление эквайринга.

Какие бывают виды

Какой вид эквайринга выбрать для подключения, зависит от сферы деятельности бизнеса. Как клиенты совершают покупки: онлайн или офлайн, есть ли доставка курьером или кассы самообслуживания. Существует четыре вида эквайринга:

- Торговый эквайринг. Он подходит для магазинов, кафе, офисов и других торговых офлайн-точек, где бизнес продаёт товары и услуги. В торговом эквайринге используют стационарный терминал, то есть рассчитаться картой покупатель может только на месте.

- Интернет-эквайринг. Этим видом пользуются маркетплейсы и компании, которые занимаются онлайн-продажами. У интернет-эквайринга нет физического терминала. Его заменяет специальная форма интерфейса, куда клиент вводит данные банковской карты для оплаты.

- Мобильный эквайринг. Им пользуются при оплате товара через курьера. Мобильный терминал может работать автономно или подключаться к смартфону через приложение.

- ATM-эквайринг. Его используют в банкоматах или терминалах самостоятельной оплаты.

Наибольшей популярностью у бизнеса пользуются первые две разновидности: торговый и интернет-эквайринг. Вот как устроена платёжная операция в торговом эквайринге, например, в магазине или кафе:

- Продавец вводит сумму оплаты товара или услуги в терминал.

- Покупатель прикладывает карту или вставляет её в терминал. После этого при необходимости клиент вводит пин-код.

- Терминал отправляет информацию о платеже в банк-эмитент.

- Банк-эмитент проверяет данные и состояние счёта, привязанного к этой карте. Если на счёте достаточно средств, операция одобряется.

- Банк-эмитент списывает стоимость покупки со счёта клиента и переводит деньги на счёт продавца в банк-эквайер.

- Терминал выдаёт квитанцию о том, что платёжная операция прошла успешно.

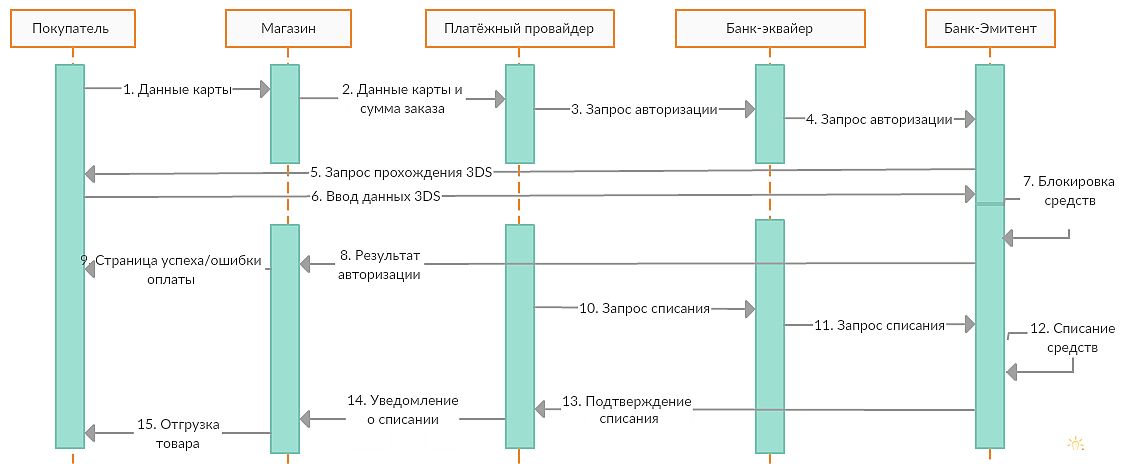

Как проходит платёжная операция при интернет-эквайринге:

- Покупатель оформляет покупку на сайте и переходит по ссылке на специальную форму оплаты — платёжный шлюз.

- Покупатель вводит данные своей карты в форму интерфейса платёжного шлюза.

- Система отправляет запрос в банк-эмитент.

- Банк-эмитент отправляет держателю карты на телефон специальный код. Его покупатель должен ввести на сайте, чтобы подтвердить оплату.

- Банк-эмитент проверяет наличие необходимой суммы на счету, который привязан к карте.

- Если денег достаточно, банк-эмитент списывает их и отправляет в банк-эквайер.

- Продавец присылает покупателю на электронную почту квитанцию о платёжной операции.

Предприниматель должен учитывать, что при эквайринге деньги на счёт приходят не сразу. Срок поступления оплаты определяет банк-эквайер, чаще всего — это от одного до трёх рабочих дней.

Тарифы эквайринга — от чего зависит стоимость

Стоимость эквайринга складывается из трёх основных факторов: комиссия банка-эквайера, аренда терминала (если есть) и обслуживание. Комиссию каждый банк устанавливает самостоятельно, но обычно она составляет около 1%. Эта процентная ставка указана в договоре компании с банком.

Из комиссии, которую забирает банк-эквайер, он отдаёт часть банку-эмитенту и часть — платёжной системе. И чаще всего это единственный фактор формирования цены за услугу эквайринга. Обслуживание и аренду терминала большинство банков предоставляет бесплатно.

В 2022 году Центробанк РФ ограничил размер комиссии за эквайринг в 1% для некоторых видов бизнеса:

- розничная торговля продуктами питания и едой;

- гостиничный бизнес;

- образовательные услуги;

- торговля топливом;

- продажа лекарств и медицинских услуг;

- жилищно-коммунальные услуги;

- услуги организации культуры;

- торговля потребительскими товарами;

- перевозка пассажиров.

У некоторых банков комиссия за эквайринг единая, независимо от сферы деятельности бизнеса. Но какие-то банки подбирают процентную ставку индивидуально для каждой компании.

Как выбрать банк-эквайер

Чаще всего предприниматели обращаются за эквайрингом в тот банк, который предоставляет бизнесу услуги расчётно-кассового обслуживания. Но можно рассмотреть и другие кредитно-финансовые организации. При выборе банка важно учесть несколько фактов:

- вид деятельность вашей компании и способ ведения бизнеса (онлайн или офлайн);

- размер комиссии банка за проведение платёжной операции;

- предоставление банком терминала в аренду и стоимость такой услуги;

- стоимость обслуживания;

- срок поступления средств на расчётный счёт компании с момента проведения платежа.

Сравнить все предложения от банков и выбрать подходящий вариант предприниматели могут с помощью финансового сервиса Выберу.ру.

Банки, где самый выгодный эквайринг

В таблице несколько выгодных предложений от банков.

|

Банк |

Услуга |

Обслуживание |

Аренда терминала |

Комиссия |

|

«Газпромбанк» |

Торговый эквайринг |

Бесплатно |

Бесплатно |

Индивидуально |

|

«Райффайзенбанк» |

Быстрый и выгодный приём платежей по QR-коду |

Бесплатно |

Бесплатно |

От 0,4% |

|

«Точка» |

Интернет-эквайринг |

Бесплатно |

Нет |

От 0,4% |

|

«Дом.РФ» |

Эквайринг |

Бесплатно |

Бесплатно |

От 0,5% |

|

Банк «Россия» |

Торговый эквайринг |

Бесплатно |

Бесплатно |

От 1% |

|

«Совкомбанк» |

Интернет-эквайринг |

Бесплатно |

Нет |

От 1% |

|

«Открытие» |

Торговый эквайринг |

От 1% |

Бесплатно |

От 1% |

|

«Тинькофф» |

Торговый эквайринг |

Бесплатно |

Бесплатно |

От 1,2% |

|

«Сбербанк» |

Торговый эквайринг |

Бесплатно |

Бесплатно |

От 1,3% |

|

«Точка» |

Торговый эквайринг |

Бесплатно |

Бесплатно |

От 1,4% |

Как подключить услугу

Как только вы выбрали подходящий банк, можно начинать подключение. Напоминаем, что сделать это могут индивидуальные предприниматели и юридические лица. Самозанятым подключить эквайринг не получится, так как у них нет расчётного счёта.

Для подключения эквайринга бизнес должен подать в банк заявку, подписать с ним договор и собрать необходимый пакет документов. У индивидуального предпринимателя банк попросит только паспорт и свидетельство о регистрации ИП.

Юридическому лицу придётся собрать чуть больше бумаг, среди которых:

- копия устава организации;

- решение о назначении директора;

- свидетельство о регистрации организации;

- доверенность на того, кто будет подключать эквайринг (при необходимости).

Это базовый набор документов, но банк может попросить и дополнительные сведения. Например, анкету или заявление по определённой форме и подтверждение адреса торговой точки.

Если компания подключает эквайринг в том же банке, где у неё открыт расчётный счёт, документов понадобится значительно меньше.

Популярные вопросы

Можно ли подключить эквайринг без открытия расчётного счёта?

Наличие расчётного счёта для подключения эквайринга необходимо. Но совершенно необязательно, чтобы он был открыт именно в банке-эквайере.

Чем отличается эквайринг от онлайн-кассы?

Терминал, который используется при эквайринге, выдаёт покупателю квитанцию. Она не является фискальным документом, в отличие от чека. По закону продавец обязан выдать покупателю чек при получении денег. Для оформления чека используют кассу.

Можно ли работать без эквайринга?

По закону о защите прав потребителей компания с выручкой более 20 миллионов рублей за предыдущий год обязана подключить эквайринг. Законодательство освобождает от обязательного подключения эквайринга бизнес с выручкой менее 5 миллионов рублей за тот же отчётный период.

Выгодный эквайринг для ИП и ООО

Эксперты ВЗО по эквайрингу

По умолчанию

По умолчанию

С низкой комиссией

Сначала торговый-эквайринг

Сначала интернет-эквайринг

Сначала мобильный-эквайринг

Обновлено 09.03.2023

Подробнее

Подробнее

Обновлено 26.12.2022

Подробнее

Подробнее

Обновлено 26.12.2022

Подробнее

Подробнее

Обновлено 26.12.2022

Подробнее

Подробнее

Обновлено 10.01.2023

Подробнее

Подробнее

Обновлено 13.01.2023

Подробнее

Подробнее

Обновлено 23.12.2022

Подробнее

Подробнее

Обновлено 31.01.2023

Подробнее

Подробнее

Обновлено 30.01.2023

Подробнее

Подробнее

Обновлено 03.02.2023

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

![]()

К5М® — рейтинг, с помощью которого сервис ВЗО оценивает финансовые продукты: микрозаймы, кредиты или кредитные карты. Для объективной оценки мы создали сложную формулу. Она учитывает свыше 90 параметров на момент последнего обновления в феврале 2023 года. В процессе формирования рейтинга используются не только основные параметры продукта, например сумма или процентная ставка кредита, но и оценки клиентов.

+1

Популярные банки

2590

Лицензия

6.3/10

Рейтинг К5М

1000

Лицензия

7.2/10

Рейтинг К5М

2673

Лицензия

7.9/10

Рейтинг К5М

Этапы получения эквайринга

1

Выберите подходящий банк

2

Нажмите кнопку «Подать заявку»

3

Заполните заявку на сайте банка

Условия подключения эквайринга в банках

Чтобы найти самый выгодный эквайринг для ИП и ООО в 2022 году, рекомендуем обратить внимание на:

- Варианты использования оборудования. Взимает ли банк плату за аренду. Можно ли купить терминал у партнера со скидкой. Как меняются тарифы, если применять свои устройства

- Возмещение средств. Как быстро банк зачисляет деньги, поступившие от покупателей. Зачастую — на следующий рабочий день или текущим днем. За срочность может взиматься дополнительная плата

- Техническая поддержка. Для нормальной работы эквайринга необходима круглосуточная служба, которая сможет оперативно решить любые проблемы. Помощь нужна как в дистанционном режиме, так и на выезде. Особенно, если компания собирается арендовать терминалы, рекомендуем заранее уточнить, как быстро заменят оборудование в случае поломки

- Плата за услугу. Кроме основной комиссии, банки могут взимать дополнительную плату за подключение терминалов, недостаточность торговых оборотов в месяц, другие услуги

- Скорость оформления и установки оборудования. В среднем процедура занимает 2–3 дня, но может доходить до 2 недель

- Стоимость РКО. Этот параметр важен при открытии расчетного счета в этом же банке

- Работа с платежными системами. В большинстве случаев банки обслуживают все популярные ПС, а также доступные бесконтактные приложения. Редкие платежные системы, например, American Express, имеют повышенную процентную ставку и более долгий срок зачисления средств

Стоимость обслуживания эквайринга

Многие кредитные организации взимают плату за эквайринг в виде процента, который удерживается от перечисляемой суммы платежей на счет предпринимателя. Ставка зависит от следующих факторов:

- Объем выручки

- Количество используемых терминалов

- Сфера деятельности компании

- Количество подключенных торговых точек

- Тип собственности оборудования

- Вид эквайринга

- Регион обслуживания

- Наличие у банка собственного процессингового центра

Помимо основной комиссии, эквайер может взимать дополнительную оплату за аренду устройств, подписку на приложение, техническое обслуживание. Поэтому рекомендуем внимательно изучить финансовую сторону, чтобы выбрать, в каком банке подключить сервис. Чем меньше платежей, тем выгоднее предложение.

Какие бывают виды эквайринга для ИП и ООО

Выделяют 2 основных вида эквайринга — торговый и интернет-эквайринг. В первом случае клиента обслуживают в торговой точке или в другом месте с использованием специального оборудования. Покупатель прикладывает карту или гаджет с платежным приложением, а терминал списывает оплату. Второй тип эквайринга применяется для приема онлайн-платежей в интернет-магазине или на других сайтах. Клиент вводит реквизиты карты или пользуется другими платежными средствами для безналичного перечисления средств продавцу.

Помимо этого, в торговый эквайринг входит мобильный эквайринг, который работает в смартфоне со специальным приложением банка. То есть принимать бесконтактно оплату можно без дополнительного оборудования в любом месте, где работает интернет. Такой сервис удобен для небольших компаний, а также при обслуживании клиентов в нестационарной торговой точке, например, при курьерской доставке или в такси.

Дополнительно со всеми перечисленными разновидностями эквайринга работает прием платежей по QR-коду от СБП. Сервис работает без терминалов и карт в любом месте, при этом деньги поступают на счет предпринимателя моментально, а комиссия значительно ниже. Но требуется, чтобы клиент имел смартфон с установленным мобильным приложением банка-участника системы.

Как подключить эквайринг

Процедура состоит из следующих основных этапов:

- Внимательное изучение рейтинга предложений в поисках оптимальных условий для конкретного бизнеса

- Открытие расчетного счета в банке-эквайере (если требуется)

- Заполнение и отправка заявки

- Согласование параметров обслуживания и подписание договора

- Установка торгового оборудования, настройка платежного модуля на сайте, установка приложения, активация личного кабинета, подключение торговой точки к СБП (в зависимости от применяемого вида эквайринга)

- Прием платежей от покупателей

Часто задаваемые вопросы

В чем преимущества QR-эквайринга для бизнеса?

Основной плюс — низкая комиссия до 0,7% в зависимости от рода деятельности компании. Тариф устанавливается Центробанком и одинаковый для всех предприятий в любых банках. Кроме того, привлекает простота подключения. Не нужно приобретать оборудование или проводить сложную интеграцию с сайтом. Достаточно 1 раз настроить прием платежей и получать оплату от покупателей онлайн или в торговой точке. А самое главное — средства поступают на расчетный счет компании моментально, а не на следующий рабочий день.

Какое оборудование необходимо для приема платежей?

Прежде всего используются торговые терминалы, которые бывают стационарными (подключаются к электросети) и мобильными (работают от встроенного аккумулятора с подзарядкой). Этот аппарат нужен для считывания карты и передачи информации о платеже в банк. Пин-пад подключается к онлайн-кассе для проведения платежа картой или гаджетом. Популярный вариант среди представителей малого бизнеса — устройство 2 в 1, то есть онлайн-касса и эквайринговый терминал. Можно сразу принимать оплату и печатать чеки, а также фискализировать данные для ФНС. Иногда компания может сэкономить, если использует смартфон вместо терминала.

Что выгоднее аренда терминала или покупка?

Ответ зависит от конкретного бизнеса и бюджета предпринимателя. На старте можно арендовать, чтобы не отдавать сразу крупную сумму за оборудование. Собственные устройства позволяют не привязываться к конкретному банку и быстро сменить эквайера, если поступит выгодное предложение. Также нужно помнить, что арендованные терминалы уже были в употреблении и могут сломаться. Но зато банк предлагает комплексное обслуживание бесплатно и быстро заменит оборудование на время ремонта.

Нужно ли открывать расчетный счет в банке для подключения эквайринга?

Любой банк заинтересован в увеличении количества клиентов, поэтому пытается мотивировать предпринимателей подключиться к РКО. Одни это делают прямо и выставляют обязательное требование в открытии расчетного счета для зачисления средств от эквайринга. Другие просто обеспечивают более привлекательный сервис действующих клиентов, например, быстрое зачисление денег текущим днем или низкую ставку.

Информация была полезна?

24 оценок, среднее: 4.3 из 5

Люди привыкли расплачиваться за товар картами везде, поэтому отсутствие на торговой точке терминала вызывает недоумение. Терминалами пользуется практически каждая организация. Рассмотрим где самый дешевый эквайринг среди 15 банков и как снизить комиссию.

Содержание статьи:

- Что такое ставка торгового эквайринга

- Что такое эквайринговая комиссия

- От чего зависит комиссия и кому доступны минимальные ставки

- Как выбрать выгодный вариант

- Сравнение комиссий банков ТОП-15

Что такое ставка торгового эквайринга

При безналичной оплате через терминал покупатель ничего не теряет от суммы покупки, но организация несет расходы за счет выплаты процента банку. Этот процент называется ставкой торгового эквайринга.

Ее размер считается индивидуально и зависит от нескольких факторов:

- Величины ежемесячной выручки;

- Типа бизнеса;

- Сетевой принадлежности;

- Репутации организации.

Процент от проведенных платежей получает не только банк. Он распадается на несколько частей. Свою долю получают:

- Банк, выпустивший карту;

- Платежные системы.

Оставшийся процент идет банку-эквайеру. И чем выше требования участников транзакции, тем выше процент запрашивает сам эквайер.

Но все же конкуренция в банковской сфере велика, и кредитные организации устанавливают минимальный процент по транзакциям.

Что такое эквайринговая комиссия

Существует такое понятие, как эквайринговая комиссия — это процент, установленный конкретной банковской организацией за пользование услугой. Каждая из них имеет свою комиссию.

Она зависит от вида услуги. Это может быть:

- Интернет-эквайриг;

- Торговый;

- Мобильный.

Самая высокая комиссия за эквайринг у первого вида, поскольку для проведения интернет-платежей задействованы дополнительные сервисы. Обычно ее величина не превышает 5%. Самый дешевый интернет-эквайринг имеет ставку в 3%.

Бюджетным считается торговый эквайринг. Здесь процентная ставка составляет 1,5 до 2,9%. Опять же все зависит от выручки и типа бизнеса.

Мобильный вид занимает второе место. Оплата осуществляется с помощью специальных m-POS терминалов, присоединенных к смартфону. Величина комиссии составляет 2,3-3% с одной транзакции.

Размеры ставок 15 банков можно посмотреть в рейтинге ТОП-15 предложений этой статьи ниже. Исключение составляют 3 организации, предлагающие индивидуальные условия расчета на рынке:

- Открытие;

- Россельхоз;

- Газпром.

Готовых процентов эти банки не предоставляют. Все рассчитывается индивидуально, в зависимости от оборота и отрасли.

При упрощенной системе налогообложения процент на эквайринг можно учитывать в расходной книге. Комиссия по эквайрингу для УСН «доходы минус расходы» высчитывается из полной суммы товара, до вычета из нее процента от платежной операции для банка.

Рассмотрим на примере:

Человек купил телефон на сумму 5000 рублей и расплатился картой. Какую же сумму нужно указывать в книге учета доходов и расходов (КУДИР)? Ведь банк снимает свой процент. Допустим, он будет составлять 2,5%, тогда на расчетный счет приходит не 5000, а 4875 рублей.

Во всех случаях следует указать цифру с учетом процента – 4875, однако, для упрощенцев на УСН все иначе. В КУДИР прописывается полная стоимость телефона, которую уплатил клиент.

От чего зависит комиссия и кому доступны минимальные ставки

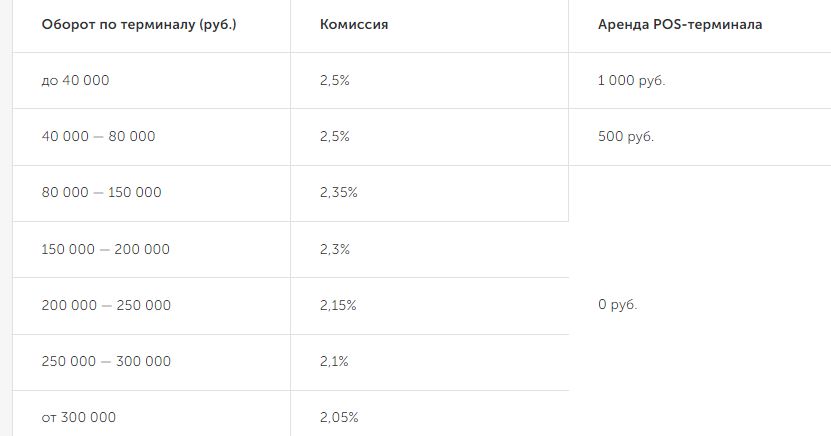

Владельцы ИП ищут дешевый и качественный эквайринг для малого бизнеса для приемы платежей. И тут полезно знать, от чего зависит размер комиссии.

Как и в случае со ставкой, комиссия зависит от величины выручки. Это первый показатель, по которому определяется процент.

Бюджетные ставки доступны для организаций с большим ежемесячным оборотом. Поскольку банки действуют по принципу – чем ниже оборот, тем выше комиссия.

Допустим, ваш ежемесячный доход составляет 50 000 рублей, тогда для вас предусмотрена ставка в 2,5%. Это будет 1250 рублей.

Для организации, чья выручка составляет 100 000 рублей, процент будет другим – 2,2%. Тогда нужно отдать в банк 2200 рублей.

Как видите, низкая процентная ставка не гарантирует того, что вы будете платить меньше. В обоих случаях сумма почти одинакова, несмотря на то, что вторая организация в два раза опережает первое по показателям прибыли.

Как выбрать выгодный вариант

Чтобы выбрать подходящий банк, нужно внимательно изучить условия банков. Обратите внимание на:

- Процентную ставку. У многих кредитных организаций она идет на снижение или повышение в зависимости от выручки. Если на момент заключения договора ваш ежемесячный оборот был больше, а потом снизился, важно чтобы банк не накладывал штрафных санкций.

- Терминал. Часто банки дают аппараты во временное пользование. Важно, чтобы терминал был не б/у. Заранее уточните этот момент у менеджера.

- Стоимость расчетного счета (РС). Поскольку эквайринг без РС невозможен, стоит заранее узнать об абонентской плате на его обслуживание.

- Перечисление денег на счет. После транзакции средства поступают на счет предпринимателя не сразу, а через несколько дней. Уточните этот момент заранее.

- Платежные системы. Большинство банков сотрудничают с известными платежными системами. Тем не менее будет нелишним узнать заранее с какими именно.

Также спросите менеджера об обучение сотрудников и технической поддержке в случае возникновения вопросов.

Сравнение комиссий банков ТОП-15

Чтобы подобрать недорогой тариф, рекомендуем использовать таблицу. В ней указаны процентные ставки по транзакциям и стоимость оборудования.

| Организация | Процент | Стоимость оборудования |

|---|---|---|

| Сбербанк | 1,8-2,5% | 1 700-2 200 руб./мес. |

| Точка | 1,3-2,3% | От 5 000 до 20 000 руб. + 500 руб. мес. – для онлайн-зачислений |

| Тинькофф | 1,59-3,6%

Отдельно предусмотрены тарифы для транспортной сферы и услуг ЖКХ |

1 990-3 990 руб./мес. |

| Альфа | От 2% и выше | Бесплатная аренда. Тариф подбирается индивидуально |

| ВТБ | 1,8-3,5% | Обговаривается индивидуально+3 месяца бесплатного обслуживания РС |

| Открытие | 1,9-2,5% | Тариф подбирается индивидуально (нет интернет-эквайринга) |

| Райффайзен | От 1,99% и выше | От 23 000 до 33 000 руб. |

| РФИ | 1,8% и выше | От 20 000 до 23 000 руб. |

| УБРиР | От 1 и до 2,5% | 25 900 руб. – единая цена |

| Модуль | От 1,5 и до 2% | Аренда терминала бесплатно. Купить можно от 16 до 27 тыс.руб. |

| Русский стандарт | 1,8-2,2% | От 13 300 до 42 000 руб. |

| Уралсиб | 1,65-2,6% (2600 руб. в месяц минимум) | Терминал выдается в аренду бесплатно |

| МТС | 1,69% + 499 руб. за обслуживание | Бесплатная аренда |

| МКБ | 1,6-1,95%, либо 2500 руб. | Аренда бесплатно |

| Авангард | 1,7-2,3% | Аренда от 200 до 750 руб. мес. Первые 4 года, потом бесплатно |

Чтобы выбрать подходящий эквайринг, нужно учесть все нюансы и особенности вашего бизнеса. Если для одной организации условия Сбербанка станут подходящими, то другая выберет Авангард.

Не всегда самый низкий процент может принести выгоду предпринимателю. Выбирайте банк с учетом стоимости оборудования и обслуживания расчетного счета.

На Бробанк.ру любой предприниматель найдет информацию по всем необходимым услугам и может сразу подать заявку на подключение к РКО или эквайрингу. Уже через пару дней ваша точка будет полностью оборудована для принятия платежей с банковских карт. Эквайринг для ИП поможет вашему бизнесу набрать обороты.

Это услуга, входящая в линейку продуктов для бизнеса. Если банк предлагает услуги расчетно-кассового обслуживания, практически 100% в нем же можно подключиться и к эквайрингу. После можно начинать принимать платежи с банковских карт любого типа: дебетовых, кредитных, социальных, Виза, МИР, Мастеркард, Маэстро.

Оборот безналичных платежей в РФ регулярно растет. Все больше людей предпочитают пользоваться банковскими картами, расплачиваясь ими в магазинах и сервисных точках. И для бизнеса такой расклад тоже несет плюсы:

- расширение клиентской базы;

- значительно повышение выручки и реальной прибыли;

- более простая отчетность;

- не нужно вносить наличные на счет, они напрямую с карт клиентов будут попадать туда;

- сокращение расходов на инкассацию.

По прогнозам ЦБ РФ оборот безналичных платежей в России за 2020 год будет находиться на отметке 70%. С каждым годом эта цифра становится все больше.

Как выбрать банк для эквайринга ИП

Обычно самый выгодный эквайринг для ИП предлагает тот банк, который обслуживает его в рамках РКО. Действующим клиентам всегда предоставляют специальные тарифы, лучшие условия по продаже и аренде оборудования, более простой и быстрый алгоритм подключения.

Но при этом услугу можно получать и в другом банке. Возможно, вы найдете более выгодный эквайринг для ИП в другой компании, тогда откроете там специальный счет и подключитесь к опции. Денежный и бухгалтерский оборот будет более сложный, но такой вариант не исключается.

Часто начинающие предприниматели сразу ищут банк с выгодным РКО и оптимальными тарифами на эквайринг. Это идеальный вариант, когда можно сразу подключить и то, и другое.

На что смотреть, выбирая самый выгодный эквайринг для ИП в 2020 году:

- комиссия. Самый важный момент. Это платная услуга, предприниматель отдает банку определенный процент от объема проведенных операций. Понятно, что чем меньше плата, тем лучше будет эквайринг для ИП;

- оборудование. ИП может купить его или взять в аренду. Рассматривая предложения банков, обязательно нужно смотреть на эти условия, они также должны быть выгодными;

- как быстро деньги придут на счет ИП. Хорошо, если срок зачисления не превышает 1 сутки;

- поддержка банка, как она работает, принимает ли запросы круглосуточно;

- не будет лишним и знакомство с реальными отзывами действующих клиентов.

Практически все банки, работающие с представителями бизнеса, значительно упростили оказание всех финансовых услуг. Так, тем же эквайрингом можно управлять через банкинг: просматривать информацию по поступлениям, заказывать отчетность, смотреть статистику по всем ТТ и отдельным точкам и пр.

Виды эквайринга

Прежде чем рассматривать, какой эквайринг лучше выбрать для ИП, нужно определиться, какой именно вид услуги вам необходим. Бизнес может быть разным, различны и его потребности. Особенно это актуально сейчас, когда бизнес постепенно полностью или частично уходит в онлайн.

Виды услуги:

- Стационарный или самый обычный. Банк устанавливает оборудование на конкретной торговой точке, и только там можно будет принимать оплату с банковских карт.

- Интернет. Актуален для компаний, ведущих бизнес в интернете, которые держат сайт, где клиенты могут оплачивать товары и услуги.

- Мобильный. Актуален для выездной торговли, оказания услуг, для такси и тому подобное. То есть курьер может приехать на дом к клиенту и на месте принять у него оплату.

ИП может подключить как один, так и сразу все виды эквайринга. И банки тоже могут предлагать как один вид услуги, так две или все три.

Рейтинг банков по тарифам на эквайринг для ИП

Проводя сравнение тарифов на эквайринг, важно понимать, что это не конкретная ставка, а сетка процентов. Реальный процент, который будет установлен вашей фирме, зависит от оборота и от количества торговых точек. Чем больше объем платежей, тем ниже ставка. Часто играет роль вид бизнеса и то, каким оборудованием пользуется клиент: купленным или арендованным.

Теперь рассмотрим, в каком банке выгоднее эквайринг для ИП. Для анализа возьмем стационарный эквайринг, так как на сегодня это самый востребованный вид услуги. Вот предложения некоторых банков, которые предлагают лучшие условия по эквайрингу для ИП.

ВТБ

ВТБ предлагает все основные виды эквайринга: торговый, интернет, мобильный, оплата по QR-коду.

Главные преимущества:

- обеспечение надежности и безопасности транзакций;

- высокий уровень обслуживания;

- широкий выбор оборудования;

- предлагаются разные виды эквайринга;

- круглосуточная бесплатная техподдержка.

Пользователи торгового эквайринга ВТБ смогут принимать карты ПС Visa, МИР, AmEx и UPI, MasterCard. Для подключения не потребуется открывать новый счет. Пользователь самостоятельно выбирает необходимое оборудование, соответствующее его бизнесу.

Величина процента комиссии по торговому эквайрингу ВТБ зависит от оборотов по эквайрингу, наличия/отсутствия подключенного пакета услуг, величины оборотов. По картам ПС Visa Mastercard МИР она составит 1,6%-2,7%.

Клиентам банк предлагает специальный CRM-сервис – Switch Sales. Он интегрируется в банковские POS-терминалы в стационарной точке продажи. При оплате покупки банковской картой сервис формирует индивидуальные условия для покупателя без дополнительного использования карт лояльности.

Это делается с помощью программы, которая отслеживает покупки каждого покупателя, анализирует продажи и делает специальный еженедельный отчет. При повторной продаже постоянному клиенту формируются уникальные условия продажи.

Благодаря сервису годовая выручка на терминалах с Switch Sales в среднем вырастает на 20%.

Тинькофф

Подключив эквайринг от Тинькофф банка, клиенты смогут принимать платежи уже через 2 дня. Работать можно и без интернет-магазина, отправляя покупателям ссылку на оплату в соцсетях, мессенджерах, через СМС. Расчетный счет может быть открыт в любом банке, но своим клиентам банк предлагает индивидуальные тарифы обслуживания. Платить можно с банковских карт платежных систем Visa, Mastercard, Мир, через Apple Pay и Google Pay, по Системе быстрых платежей.

Преимущества торгового эквайринга Тинькофф банка:

- Деньги будут поступать на счет на следующий день.

- Нет требований к обороту.

- Бесплатная аренда терминалов.

- Предоставляются сим-карты разных операторов, их услуги оплачивает банк.

- Низкие комиссии.

- Оплачивать картой быстрее, чем наличными.

- Снижение рисков ошибок кассиров.

- Расширение круга клиентов.

- Функциональный личный кабинет.

- Удобное мобильное приложение.

- Круглосуточная поддержка в чате.

- Предлагается несколько способов оплаты.

Торговый эквайринг в Тинькофф банке отличается быстрым подключением, отсутствием требований по оборотам, минимальным пакетом документов для оформления услуги. Плата за эквайринг списывается ежемесячно, в день открытия счета. Например, расчетный счет компания открыла 10 марта, плата будет списываться ежемесячно 10 числа. Комиссия за эквайринг для ИП составит от 1,2% до 2%.

Точка Банк

Торговый эквайринг Точка банка можно подключить онлайн за несколько дней.

Способы оплаты:

- Банковские карты. При подключении онлайн-оплаты деньги поступят на счет в течение 2-х часов, стандартно на следующий день.

- По QR-коду через терминал или телефон. Мгновенное зачисление.

Величина комиссии зависит от ежемесячного оборота.

Размер комиссии за эквайринг для ИП:

- Тариф «Ноль» — 2,5%.

- Тариф «Начало» — 2,3%.

- Тариф «Развитие» — 1,4%-2,1%.

- Тариф «Корпоративный» — индивидуально.

Услуга онлайн-зачисления стоит 250–500 руб. в зависимости от тарифа, а при корпоративном не взимается. Ставка при оплате по QR-коду 0,4–0,7%.

Преимущества торгового эквайринга Точка банка:

- Банк не предъявляет требования по минимальным оборотам.

- Для ресторанов, турагентств, супермаркетов ставки снижены.

- При подключении в период акций не нужно будет платить за тарифы «Начало» или «Развитие» до конца года.

Сбербанк

Торговый эквайринг Сбербанка представляет услугу, по обеспечению возможности приема безналичных платежей клиентами бизнеса от физических лиц. Он подойдет для магазинов, салонов услуг, точек общепита. Подключиться можно за 1–3 дня. Работа оборудования осуществляется без технологических перерывов. Контролировать поступление средств, управлять эквайрингом можно в личном кабинете.

При подключении торгового эквайринга в интернет-банке комиссия составит 2,05%, при одновременном подключении интернет-эквайринга — 1,6%.

Преимущества торгового эквайринга в СберБизнесе:

- Без платы за сервисное обслуживание.

- Своим клиентам обеспечивается быстрое зачисление выручки на расчетный счет.

- Оборудование будет установлено в течение одного часа.

- При поломке терминалы заменяются в течение 24-х часов.

- Дополнительные торговые точки можно подключать онлайн.

- В терминале эквайринга можно подключить возможность выдачи кредитов.

- Совместим с популярными ПО для касс и любой версией 1С.

- Можно подключить Смарт-POS. Это касса и эквайринг в одном устройстве.

- Расчеты принимаются картами разных платежных систем.

Альфа-Банк

Кредитная организация берет на себя обязанности по обучению сотрудников и предоставлению круглосуточной техподдержки. Величина комиссий для ИП — 1%-2,1%. Если оборот по картам составит меньше установленной суммы, то банк дополнительно будет визимать комиссию в размере 790 990 рублей ежемесячно.

Деньги зачисляются на следующий рабочий день.

Банк предлагает дополнительную платную услугу: подключение онлайн зачисления выручки. В этом случае деньги будут на счете сразу после транзакции. Стоит услуга 0,2% с операции. Подключить можно к любому тарифу.

Преимущества торгового эквайринга Альфа-Банка:

- Открытие счета онлайн.

- Низкие комиссии по обслуживанию счета.

- Бесплатная установка и настройка терминалов.

- Не потребуется покупать терминал, его стоимость включается в сумму счета.

- Предлагаются разные виды терминалов.

- Можно подключить мгновенное зачисление выручки.

- Бесплатный выпуск карты Альфа-Бизнес.

- Бонусы для клиентов от партнеров.

Райффайзенбанк

Торговый эквайринг от Райффайзенбанка можно подключить, имея расчетный счет в банке. Подключить можно к любой стационарной или мобильной торговой точке. Оплачивать можно картами платежных систем Visa, MasterCard, Мир и Union Pay. Деньги зачисляются на расчетный счет на следующий день.

Ставка зависит от вида деятельности клиента и каким оборудованием он пользуется. Для категории «Супермаркеты» ставка составит 1,95% при использовании терминалов банка и 2,29%, если вы подключаете свой терминал.

Если оборот меньше 500 тыс. руб. по льготным категориям и 1100 тыс. руб. по остальным категориям, дополнительно взимается комиссия до 2290 руб. за каждый терминал.

Политикой банка предусмотрено возможное снижение тарифов для компаний в сфере ЖКХ, транспортных услуг, дилеров, авто, СТО, АЗС, авиалиний, школ/колледжей.

Преимущества:

- Пользователь будет получать ежедневные отчеты о транзакциях бесплатно.

- Установка оборудования, обучение сотрудников за счет банка.

- Предоставляется функциональный личный кабинет.

- Установление льготных тарифов для отдельных категорий клиентов.

- Круглосуточная техподдержка.

Ак Барс Банк

Подключить эквайринг могут подключить не только ИП и юрлица, но и самозанятые. Для них действуют специальные условия.

Условия по торговому эквайрингу:

- аренда и подключение терминала — бесплатно;

- срок подключение — 3-7 дней (при наличии подходящего оборудования);

- круглосуточная техподдержка;

- зачисление средств на следующий день;

- можно принимать карты Visa, MasterCard, МИР.

Комиссия за эквайринг будет зависеть от тарифного плана и вида деятельности:

- «Первый шаг». Для турфирм и фастфудов — 1,6%, для АЗС, супермаркетов и аптек — 1,9%, для ресторанов, магазинов одежда, электроники, товаров для дома, парфюмерии и косметики — 2,2%, прочего — 2,3%.

- «Крепко на ногах». 1,5%, 1,8%, 2,1% и 2,2% — соответственно.

- «Уверенный рост». 1.4%, 1,7%, 2% и 2,1% — соответственно.

- «Идем дальше». 1,4%, 1,7%, 1,9% и 2% — соответственно.

Если оборот по картам будет ниже 150 ты. руб., то банк будет взимать дополнительную комиссию в размере 1-1,5 тыс. руб. в зависимости от тарифа.

Локо-банк

Локобанк подключает эквайринг для всех видов бизнеса: индивидуальных предпринимателей, ООО, частной практики. Минимальная комиссия по эквайрингу 1,15% за транзакцию. Деньги поступают на следующий рабочий день после сверки итогов. Обязательное условие подключение эквайринга – наличие расчетного счета в Локобанке.

Локобанк применяет только одну систему расчетов – фиксированная комиссия за транзакцию. Ее размер зависит от вида деятельности компании и составляет от 1,15%. Льготные категории: фастфуд, общественное питание, продуктовые магазины, АЗС. Также скидка на комиссию предоставляется клиентам у которых уже есть терминал или они приобрели его в Локобанк.

Эквайринг от Локобанка работает с платежными системами VISA, MasterCard, МИР, UP и всеми современными видами оплаты: чиповыми, магнитными, бесконтактными картами, NFC устройствами.

Деньги за торговый эквайринг зачисляются на следующий рабочий день после сверки итогов. Они поступают на счет компании за вычетом комиссии. Минимальный платеж за оборот меньше 100 000 рублей списывается в следующий расчетный месяц.

Открытие

Торговый эквайринг от ФК Открытие отличается низкими тарифами для своих клиентов, наличием акционных предложений. Банк не потребует обязательного открытия расчетного счета, он может быть в любой кредитной организации, но клиентам банка выручка будет зачислена на следующий день, а для сторонних пользователей – в течение 6 дней. Принимается оплата картами платежных систем Visa, Mastercard, МИР.

Банк предлагает подключение стационарных и переносных терминалов, обслуживание оборудования клиента.

В ФК Открытие тарифы для юридических лиц по торговому эквайрингу зависят от категории бизнеса и оборотов. При покупке оборудования у партнеров комиссия составит 1,49% до 1,99%.

При аренде терминалов в банке дополнительно взыскивается 790 руб. за каждый терминал.

Преимущества:

- Низкие тарифы.

- Акционные предложения.

- Отсутствие платы за сервисное обслуживание.

- Круглосуточная техподдержка.

- Бесплатные установка, настройка, обслуживание оборудования, обучение работе.

Модульбанк

В Модульбанке вы оплачиваете только комиссию с покупок без ежемесячных платежей. Размер комиссионного вознаграждения зависит от вида эквайринга и составляет от 1,5% до 4%. Терминал может быть выдан в аренду либо куплен. Стоимость оборудования от 16 до 27 тысяч рублей.

Преимущества эквайринга в Модульбанке:

- Подключение за 1 день, достаточно заполнить заявку или написать в чат.

- Возможность купить терминал без выплаты ежемесячной арендной платы.

- Зачисление производится в течение 1-3 дней.

- Отсутствие ежемесячных платежей.

Сравнительная таблица

| Банк | Подключение | Комиссия | Плата за пользование терминалом |

| Сбербанк | Бесплатно | От 1,6% | Отсутствует |

| Точка | Бесплатно | 2,1-2,5% | Отсутствует |

| Модульбанк | Бесплатно | 1-1,9% | Отсутствует |

| Альфа-Банк | Бесплатно | От 1,9% | Отсутствует |

| Тинькофф | Бесплатно | 1,2-1,7% | Отсутствует |

Это очень индивидуальная услуга в плане тарификации. Просто так определить, дешевый ли это эквайринг, невозможно. Банки по разному смотрят на тарификацию, на ситуацию с оборудованием, поэтому лучше обращаться в выбранные банки, подавать заявки и уже на консультации по телефону выяснять, какие условия будут актуальны именно для вашего бизнеса.

На Бробанк.ру собраны все предложения российских банков для бизнеса. Изучайте стоимость эквайринга для ИП, проводите сравнение тарифов. Единых условий нет, все индивидуально.

В поисках самого выгодного эквайринга для ИП в 2020 обращайте внимание на предложение банков, которые работают полностью дистанционно: Точка, Модульбанк, Тинькофф. Они не несут затраты на содержание офисов и широкого штата сотрудников, поэтому часто именно здесь устанавливаются лучшие условия и минимальные комиссионные.

Порядок подключения

Если вы определились, где самый выгодный эквайринг для ИП именно для вашего бизнеса, можно обращаться в банк. Если нашлось несколько подходящих предложения, подайте заявки на оба, чтобы после консультации понять, какое реально будет лучшим для вашего бизнеса.

Порядок действий:

- Определить лучшие предложения по эквайрингу для вашего бизнеса, можно выбрать несколько вариантов.

- Подать онлайн-заявки в банки и ждать звонка консультантов. Здесь вы уже поймете, какая реально комиссия будет для вас актуальной, во сколько вам обойдется оборудование.

- Выбор самого низкого в плане затрат предложения, дать согласие на подключение к услугам.

- Сбор документов, заключение с банком договора в офисе или путем выезда специалиста.

- Установка оборудования, обучение сотрудников пользования им.

- Все, можно начинать принимать платежи от клиентов и покупателей с любых банковских карт.

На деле все проходит быстро, процесс подключения к услуге и установка оборудования занимают не больше 3 рабочих дней. Далее через банкинг можно будет заказывать подключение новых ТТ.

Бурный рост интернет-торговли и бесконтактных платежей стимулирует банки снижать тарифы эквайринга для ИП. Такая ситуация позволяет предпринимателям безболезненно подключать эту услугу и развивать свой бизнес в соответствии с современными веяниями. Рассмотрим, как выбрать и подключить эквайринг для ИП, чтобы выиграть в войне с конкурентами и предложить клиентам более качественный сервис.

Что такое эквайринг?

Для начала стоит сказать, что в современном мире наличные деньги утрачивают популярность, а на смену им приходят безналичные расчеты. Они также производятся в рублях или другой валюте, но только без использования бумажных денег.

Принцип работы эквайринга

Эквайринг, по большому счету, это услуга приема платежей от клиентов с использованием инструментов международных платежных систем без использования наличных. В большинстве случаев покупатели расплачиваются при помощи банковской карты. Именно привязанный к карте счет является источником денег.

Подтвердить своё право пользования счётом и осуществить оплату можно тремя способами:

- введя данные карты на страничке интернет-магазина;

- используя в эквайринговом терминале физическую банковскую карточку;

- используя в эквайринговом терминале альтернативные средства бесконтактной оплаты на основе NFS-чипа (смартфон, часы и тому подобное).

Списанные с клиента деньги впоследствии переводятся на счет предпринимателя.

Плюсы и минусы эквайринга для ИП

Несмотря на комиссии банка, эквайринг для ИП имеет больше плюсов, чем минусов. Что касается интернет-магазинов, так их деятельность без безналичных платежей вообще невозможна.

В чем же заключаются преимущества эквайринга для ИП и всего торгового бизнеса?

1. Увеличение объёма продаж. Россия является одним из мировых лидеров по доле безналичных расчетов, более 80% транзакций в розничных сетях страны прямо или косвенно проходят с использованием банковской карты. Поэтому подключение индивидуальным предпринимателем эквайринга теоретически может дать рост выручки в 3-4 раза.

2. Снижение рисков обмана, ошибок или грабежа. С наличными деньгами связано много рисков, как для предпринимателя, так и для работников:

- ошибки при расчете сдачи;

- ограбления и кражи наличности;

- прием фальшивых денег.

3. Использование банковского эквайринга позволяет ИП избежать всех этих рисков.

4. Исключение расходов на инкассацию или передачу наличных в банк.

5. Удобство и экономия времени. При работе с безналом не нужно пересчитывать, паковать или клеить деньги, заполнять акты приема-передачи, везти наличные в банк. Достаточно сделать пару кликов на онлайн-кассе и подробный отчет будет сформирован.

6. Доступ к дополнительным банковским услугам, например, кредитам. Видя ваши стабильные торговые обороты, банк будет рад предоставить кредиты по льготной ставке на развитие бизнеса.

7. Рост репутации. Отсутствие эквайрингового терминала может быть воспринято клиентами, как признак жадности и попытка не платить налоги. А жадные люди способны обмануть и клиента. Подобные мысли возникают у многих, поэтому не стоит их провоцировать у своих потенциальных покупателей.

При работе с банковскими картами ИП могут столкнуть и с определенными проблемами, которые можно отнести к минусам эквайринга:

- Периодические сбои работы, связанные с нестабильностью интернета. Следует понимать, что при проведении платежа информация о карте может несколько раз обойти земной шар и пройти через десятки компьютеров.

- Серьезные проблемы с оборудованием обычно не решаемы и требуют замены оборудования или сервисного обслуживания.

- Мошенничество со стороны продавцов, которые могут фотографировать карты клиентов и потом списывать с них деньги.

- Относительно высокие тарифы банков на эквайринг для ИП. Комиссия составляет в среднем 2,5-3%. Её значение может быть больше или меньше, в зависимости от вида эквайринга, оборота предпринимателя и пользования другими продуктами банка.

- Деньги на счет зачисляются позже, обычно в течение 1-2 рабочих дней.

Несмотря на все недостатки эквайринга, можно уверенно сказать, что они многократно окупаются дополнительной прибылью за счет роста продаж.

Каким ИП в 2022 нужен эквайринг банка?

Закон о защите прав потребителей обязывает предпринимателей с определенным торговым оборотом предоставлять возможность оплаты картой.

Супермаркетам эквайринг нужен обязательно

Так, подписать с банком договор эквайринга в 2022 году обязаны ИП в следующих случаях:

- годовой оборот бизнеса составляет более 20 миллионов рублей;

- годовой оборот конкретной торговой точки составляет более 5 миллионов рублей.

В остальных случаях индивидуальные предприниматели могут сами решать, устанавливать им оборудование для приема платежей или нет.

Виды эквайринга для ИП

Эквайринг может понадобиться индивидуальному предпринимателю в розничной торговой точке, службе доставки, интернет-магазине или другом бизнесе.

В зависимости от специфики бизнеса, выделяют три вида эквайринга:

- торговый;

- мобильный;

- интернет-эквайринг.

Далее рассмотрим каждый вид эквайринга для ИП подробно.

Торговый эквайринг

Торговый эквайринг подразумевает использование физического терминала в стационарных магазинах. Эта услуга несет минимум рисков, потому что банк всегда уверен, где его оборудование и каким образом используется.

Оформить в банке торговый эквайринг для ИП довольно легко, потому что у финансового учреждения возникает минимум подозрений к деятельности предпринимателя.

Интернет-эквайринг

При интернет-эквайринге ИП получает деньги за счет оплаты клиентами заказов банковской картой на сайте. В этой схеме физического терминала нет, его функции выполняет интерфейс интернет-магазина, где покупатель вводит реквизиты карточки и совершает платеж.

Схема работы интернет-эквайринга

Этот вид эквайринга оказывается индивидуальным предпринимателям совместно процессинговыми центрами, банками-эквайерами и электронными платежными системами.

Главный плюс интернет эквайринга – надежность. Современные компьютерные технологии 3D-Secure и SecureCode обеспечивают двухфакторную идентификацию, максимально защищая и покупателя и продавца от киберпреступников. Но предприниматели должны понимать, что любую защиту можно обойти, поэтому в подозрительных покупках нужно разбираться максимально тщательно.

В случае оплаты на интернет-магазине украденной картой, платежная система может потребовать возврата денег и наложить штраф. Эти санкции в первую очередь адресуются владельцу сайта, а если они на них не реагирует, то списываются с залогового счета банка. По этой причине тарифы эквайринга для ИП в интернете обычно выше.

Крупнейшими российскими игроками на рынке интернет-эквайринга являются Сбербанк, Альфа-Банк, ВТБ, Тинькофф и другие.

Мобильный эквайринг

Мобильный эквайринг осуществляется при помощи переносного эквайрингового терминала. Такие устройства могут работать автономно от аккумуляторной батареи или запитываться по USB-кабелю от смартфона, пауэрбанка или автомобильной зарядки.

Автономный эквайринг востребован, в первую очередь, таксистами, курьерами, предпринимателями, занимающимися выездной торговлей. Также мобильный эквайринг для ИП будет удобен в кафе, чтобы клиенты могли оплатить покупку непосредственно за столиком.

АТМ-эквайринг

Привычные нам всем торговые автоматы и платежные терминалы, принимающие для оплаты банковские карты, по сути, используют АТМ-эквайринг. Клиент может выбрать, либо оплатить услуги наличными, либо воспользоваться встроенным в автомат эквайринговым модулем.

Такая функция платежных терминалов увеличивает их стоимость, но окупается довольно быстро.

От чего зависит тариф эквайринга для ИП?

В любом банке, будь то Сбербанк или Тинькофф, тарифы эквайринга для ИП зависят от следующих факторов:

- Сфера деятельности. Тариф практически всегда будет отличаться для интернет-магазина, такси или продуктового магазина.

- Торговый оборот. Чем больше «бесплатных» денег поступает в банк-эквайер от предпринимателя, тем меньше будет тариф.

- Регион. Тарифы на эквайринг в Москве и Туве могут отличаться, хотя и не намного.

- Стоимость аренды. Если предприниматель получает эквайринговое оборудование бесплатно, то, естественно, комиссия банка будет выше.

- Модель оборудования. Чем более функционален эквайринговый терминал, тем большую комиссию за свои услуги может попросить банк.

- Вид связи. Некоторые банки берут на себя расходы на мобильный интернет для арендованных терминалов, что может отразиться на размере комиссии.

- Стоимость обслуживания банковского счета, куда перечисляются деньги от продаж. Теоретически, банк может уменьшить размер комиссии за эквайринг на 1%, но при этом ввести аналогичную комиссию за снятие или перечисление денег со счета.

При подписании договора внимательно его вычитывайте, а также просите ознакомить вас с документами, условиями или правилами, на которые в нем есть отсылки.

Сколько стоит эквайринг?

Довольно часто банки рассчитывают стоимость эквайринга для ИП непрозрачно. И на первый взгляд низкая комиссия может стать в 2 раза больше за счет скрытых платежей.

Например, в Сбербанке комиссия с каждой проведенной по терминалу операции составляет 2,05-2,5%, но при этом снять наличные с банковского счета предприниматель сможет, только дополнительно заплатив 2-10% от суммы. Таким образом, при закупке товара за наличный расчет, ИП будет нести расходы из-за эквайринга в размере 4-12% от оборота.

Вследствие маркетинговых уловок банков, точно посчитать стоимость эквайринга невозможно. Но предприниматели должны быть готовы отдавать за данную услугу 3-5% от оборота.

Как подключить эквайринг

Рассмотрим пошаговую инструкцию, как ИП подключить эквайринг для интернет-магазина:

- Определяемся с поставщиком услуг и отправляем заявку на подключение. Оказывать услуги эквайринга для ИП в 2021 году могут банки или платежные агрегаторы (например, ЮKassa). Пакет документов может быть разным, но обычно ограничивается регистрационными документами ИП, паспортом, ИНН и URL интернет-магазина.

- Эквайер обрабатывает заявку, связывается с предпринимателем для уточнения деталей и составляет договор. Помните, что банки проверяют сайт на соответствие требованиям платежных систем, поэтому он должен быть полностью готов к работе.

- ИП подписывает договор и, при необходимости, оплачивает стоимость подключения.

- Эквайер предоставляет код для ставки на сайт. Некоторые банки и платежные агрегаторы имеют специальные модули для популярных конструкторов интернет-магазинов. Например, имеется приложение ЮKassa для сайтов на платформе Insales.

- После интеграции эквайрингового модуля с сайтом, можно тестировать систему и начинать принимать платежи.

Интерфейс эквайринга платежного агрегатора Юкасса

При подключении торгового эквайринга принцип действий аналогичен, только вместо проверки сайта банки проверяют физический магазин. После посещения торговой точки подписывается договор на предоставление услуг и аренду эквайрингового терминала.

Преимущество использования банковского оборудования – быстрая его замена при поломке. При покупке же собственного терминала придется иметь ещё один в резерве либо искать иные варианты замены аппарата в случае необходимости. Хотя в каждом отдельно взятом случае нужно анализировать, что лучше.

Типы договоров эквайринга для ИП

При эквайринге деньги с карты клиента должны перечисляться на счет продавца. В зависимости от вида и места открытия такого счета различают следующие виды договоров:

- С открытием счета в банке-эквайере.

- С открытием счета в другом банке. При этом эквайер гарантирует регулярные перечисления полученных средств по указанным в договоре реквизитам.

Вообще не открывать счет при подключении к эквайрингу нельзя. Ни один банк не будет выдавать предпринимателю деньги наличными.

А вот использовать эквайринговый терминал без онлайн-кассы ИП вполне могут, но только при ведении определенных видов деятельности, например, торговле мороженым или молоком на розлив.

Как выбрать банк для эквайринга

На первый взгляд дешевый эквайринг для ИП может обернуться довольно дорогим за счет косвенных расходов. Чтобы выбрать оптимального по тарифам и функциям эквайера, необходимо обращать внимание на следующие факторы:

- размер прямой комиссии, которая взимается банком с каждого платежа;

- размер комиссии за перечисление денег с банковского счета или за снятие наличных;

- размер дополнительных комиссий, например, за обработку возвратов;

- стоимость аренды эквайрингового терминала;

- обязательность открытия счета в банке и стоимость этой услуги;

- необходимость открытия гарантийного депозита;

- имеется ли у банка собственный процессинговый центр для обеспечения быстрых расчетов;

- срок перечисления прошедших по онлайн-кассе денег на текущий счет;

- перечень платежных систем, с которыми работает банк: Visa, MasterCard, Мир и другие;

- условия замены оборудования в случае поломки;

- перечень предоставляемого эквайрингового оборудования и его возможности с учетом современных тенденций;

- система защиты платежей.

Дифференцированные тарифы на эквайринг в Сбербанке

При расчете тарифов эквайринга ИП должны определить общую сумму денег, которую придется отдать банку по итогам месяца. При этом важно учитывать особенности круговорота денег в бизнесе, форму и сроки расчета с поставщиками. Только после этого нужно окончательно определяться с выбором эквайера.

Требования эквайера к интернет-магазину

Далеко не каждый новосозданный интернет-магазин можно подключить к эквайрингу.

Указание адреса компании-продавца обязательно для интернет-эквайринга

К таким сайтам предъявляется довольно широкий ряд требований:

- Требования к сайту. Например, интернет-магазин не должен продавать запрещенные в РФ товары и располагаться на бесплатных хостингах. На сайте должны присутствовать контакты службы поддержки.

- Технические требования. Все ссылки должны быть рабочими, сайт не должен быть размещен на публичных ресурсах.

- Требования к контенту. Товары должны иметь описание и цену, для клиентов должна быть доступна юридическая информация о продавце, должны отображаться логотипы платежных систем и прочее.

- Требования к продаже товаров и услуг. Интернет-магазин должен иметь корзину, фильтры, категории товаров и прочее.

Более подробно требования можно узнать у эквайера или на сайтах платежных систем.

Как онлайн-магазину защитить онлайн-транзакции?

С ростом киберпреступности возрастает и риск потери конфиденциальных данных покупателей. Чтобы транзакции во время покупок были безопасными, владельцам сайтов рекомендуется использовать SSL-сертификат, а клиентам – банковским карты с поддержкой технологии 3D-Secure от Visa или SecureCode от MasterCard.

Принцип работы 3D-Secure от Visa

С технической стороны 3D-Secure представляет собой xml-протокол, обеспечивающий двухфакторную авторизацию собственника карты. То есть одной лишь карточки для проведения оплаты будет мало. Покупатель должен будет подтвердить операцию либо введя код, присланный ему на телефон, либо подтвердив её в банковском приложении.

В авторизации по 3D-Secure участвуют три домена: домен банка-эквайера, домен банка-эмитента и домен взаимодействия. Такая схема обеспечивает безопасность эквайринга для ИП.

Стоит ли покупать собственный эквайринговый терминал?

В последние годы стоимость оборудования для эквайринга несколько снизилась. Кроме того, появились удобные онлайн-кассы со встроенным модулем приема бесконтактных платежей, а также эквайринговые терминалы, подключаемые к мобильным гаджетам.

В таких условиях выросла доля индивидуальных предпринимателей, использующих своё оборудование. И это действительно целесообразно. Стоимость терминала находится в пределах 8-9 тысяч рублей, что доступно каждому ИП. Немногим меньше придется доплатить за функцию эквайринга в онлайн-кассе. То есть за год можно окупить оборудование только за счет экономии арендных платежей банку.

Какие же аппараты можно рекомендовать купить?

Универсальным устройством для мобильного и торгового эквайринга для ИП является автономная онлайн-касса MSPOS-E-Ф. В нем всё, что нужно предпринимателю для торговли, объединено в одном корпусе. Он подойдет как курьерам, так и продуктовому магазину.

Онлайн-касса MSPOS-E-Ф с встроенным эквайринговым модулем

Если у вас уже есть рабочий бизнес и нет желания тратиться на новую онлайн-кассу, то хорошим оборудованием для эквайринга станут мобильные терминалы 2CAN и Pay-Me. Эти энергоэффективные аппараты можно подзаряжать один раз в несколько дней.

Терминалы 2CAN и Pay-Me можно подключать к смартфону или смарт-кассе по беспроводному каналу. Кроме того, производители этого оборудования предоставляют собственные услуги эквайринга, которые стоит рассмотреть.

Таким образом, собственный эквайринговый аппарат покупать стоит. Его можно поставить на дополнительное рабочее место кассира или использовать в качестве резервного.

Подводя итоги, можно сказать, что в условиях конкуренции услуга эквайринга для ИП трансформируется из желательной в обязательную. Ведь только используя максимальное количество каналов продаж можно обеспечить успешность бизнеса.

Банки и тарифы торгового и интернет эквайринга для ИП и ООО

Внедрение современных технологий помогает бизнесу быстрее развиваться, а также повышает уровень доверия среди клиентов. Потребители постепенно отказываются от пользования наличными, так как оплата картой признается более удобным вариантом.

Ещё

Тарифы обновлены

21.03.2023 г.

Каталог тарифов для эквайринга

Торговый эквайринг

2,3 — 2,8%

Интернет-эквайринг

2,3 — 2,8%

Оплата по QR коду

от 0,4%

Подключение своего терминала

Эквайринг в банке Модульбанк

Торговый эквайринг

от 1,35 — 2,3%

Интернет-эквайринг

2,29 — 2,49%

Оплата по QR коду

0,4 — 0,7%

Подключение своего терминала

Эквайринг в банке Сбербанк

Торговый эквайринг

от 1,6 — 2,5%

Оплата по QR коду

от 0,6%

Подключение своего терминала

![]()

Эквайринг в банке Альфабанк

Торговый эквайринг

1,99 — 2,1%

Интернет-эквайринг

2,6 — 2,7%

Подключение своего терминала

Торговый эквайринг

1,75 — 3,5%

Интернет-эквайринг

индив.

Подключение своего терминала

Эквайринг в банке Открытие

Торговый эквайринг

1,49 — 2,29%

Интернет-эквайринг

2,5 — 2,6%

Оплата по QR коду

0,4 — 0,7%

Подключение своего терминала

![]()

Эквайринг в банке Тинькофф

Торговый эквайринг

1,79 — 2,69%

Интернет-эквайринг

индив.

Оплата по QR коду

до 0,7%

Подключение своего терминала

Торговый эквайринг

от 0,58%

Оплата по QR коду

0,25 — 0,5%

Подключение своего терминала

![]()

Эквайринг в банке Локобанк

Торговый эквайринг

от 1,15%

Интернет-эквайринг

от 1,45%

Подключение своего терминала

![]()

Эквайринг в банке Промсвязьбанк (ПСБ)

Торговый эквайринг

1,99 — 2,1%

Интернет-эквайринг

2,6 — 2,7%

Подключение своего терминала

Активное развитие бизнес в онлайн-сегменте делает интернет-эквайринг незаменимой услугой.

Сегодня практически любая продукция доступна к покупке в интернете, и это стало возможным

благодаря решениям в области виртуальной коммерции. Более подробно о том, что такое торговый

и интернет-эквайринг, как они работают, какие имеют преимущества и недостатки, рассказываем далее.

Виды эквайринга

Версия о том, что эквайринг бывает всего двух видов, не совсем верная. Торговый и

интернет-эквайринг — основные разновидности, в использовании которых заинтересован

практически любой бизнес, независимо от сферы деятельности. Помимо них существуют:

4ATM-эквайринг — использование терминалов и банкоматов, через которые оплачиваются

различные услуги (ЖКХ, мобильная связь, интернет).

Мобильный эквайринг — принятие оплаты при помощи планшета или мобильного телефона,

без привязки и торговой точке.

Оплата по QR-коду — альтернатива «классическому» эквайрингу для малого бизнеса,

суть которой заключается в оплате по коду через мобильное приложение банка.

Эти привычные формы оплаты товаров и услуг стали доступны благодаря разработке новых видов

эквайринга. С минимальными затратами бизнес подключает их для удобства клиентов, а также

с целью расширения списка оказываемых услуг.

Как работает торговый эквайринг

Для покупателя операция представляется предельно простой: достаточно приложить карту

или телефон с считывающему устройству, чтобы в течение нескольких секунд покупка была совершена.

С технической точки зрения это сложный процесс с участием банка-эквайера и платежной системы.

Состоит он из следующих стадий:

1. Информация по операции передается со счета покупателя (с карты или со смартфона).

2. Данные поступают в банк, с которым торговая точка заключила соглашение на эквайринг.

3. Кредитная организация перенаправляет их платежной системе.

4. В случае одобрения сведения направляются в банк, выпустивший пластик (банк-эмитент).

5. Банк, в котором обслуживается клиент, блокирует сумму покупки, затем переводит ее на

счет эквайера.