Отказ предпринимателя от полного товарищества

Три индивидуальных предпринимателя в течение нескольких лет занимались одинаковым бизнесом — закупкой у населения свиных шкур и реализацией их кожевенному заводу. Они вместе складировали шкуры, объединено транспортировали их, но дело вели друг от друга отдельно. Приобретая навыки и опыт, им удалось добиться 3% прибыльности своего дела. Двое предпринимателей предложили создать полное товарищество, объединив капитал в равных долях по 50 тыс. рублей. При этом они убеждали третьего предпринимателя, что, вложив в дело одновременно 150 тыс. рублей, можно добиться 6 % прибыльности дела, в 2 раза больше, чем при работе каждого в отдельности. Третий предприниматель высказывался против создания полного товарищества, мотивируя тем, что полное товарищество имеет больше недостатков, чем достоинств.

1. Согласны ли Вы с утверждением третьего предпринимателя?

Показать полностью

11 января 2017, 12:33, Тамара, г. Ставрополь

1. Дополнительная ответственность (товарищи обязаны отвечать по долгам

товарищества всем своим имуществом)

2. Ограничения по составу участников (участниками могут быть только

коммерческие организации и индивидуальные предприниматели)

3. Требования к минимальному количеству участников (как минимум два)

К тому же участники полного товарищества должны состоять в особых доверительных отношениях, так как каждый из них несет ответственность за совершения действий другими товарищем (в т.ч. в случае убытков и т.п.)

11 января 2017, 12:47

Похожие вопросы

Полный игнор, что мне делать куда обратиться с жалобой?

Здравствуйте, наняла юриста для решения моего вопроса. Она пообещала что все возможно и она поможет. Я оплатила ей за обращение которое она составила, после оплаты меня она не информировала о продвижении я сама звонила и уточняла. Я ждала, уже как 2 месяца длится все. На мои звонки ге отвечает присылает смс, что на суде и перезвонит. Но соответственно ни кто не перезванивает. Полный игнор, что мне делать куда обратиться с жалобой?

Вчера в 19:14, вопрос №3644691, Алена, г. Чебоксары

Здравствуйте, сняли квартиру оплатили полный месяц, но не прожили не одного дня по причине ремонта, который

Здравствуйте, сняли квартиру оплатили полный месяц, но не прожили не одного дня по причине ремонта, который совершал рабочий хозяина, по итогу рабочему было дано 10 дней на ремонт, но он не уложился в сроки и пришлось нам помогать рабочему, позже произошел конфликт с хозяином из-за отказа проживания с собакой, хотя он изначально знал и согласился с присутствием собаки, мы отказались заезжать в квартиру по обоюдному согласию, но сказал что деньги за оплаченный месяц возвращать не собирается. Имеются реквизиты перевода денежных средств. Что нам делать?

19 марта, 14:29, вопрос №3643147, Александр, г. Иркутск

Купил водяной насос 36 дней назад, воспользовался, он работает не в полном объеме, могу ли я его обменять

Здравствуйте. купил водяной насос 36 дней назад, воспользовался, он работает не в полном объеме, могу ли я его обменять. Спасибо

18 марта, 19:20, вопрос №3642449, Ринат, г. Пенза

поделиться знаниями или

запомнить страничку

- Все категории

-

экономические

43,627 -

гуманитарные

33,648 -

юридические

17,917 -

школьный раздел

611,615 -

разное

16,897

Популярное на сайте:

Как быстро выучить стихотворение наизусть? Запоминание стихов является стандартным заданием во многих школах.

Как научится читать по диагонали? Скорость чтения зависит от скорости восприятия каждого отдельного слова в тексте.

Как быстро и эффективно исправить почерк? Люди часто предполагают, что каллиграфия и почерк являются синонимами, но это не так.

Как научится говорить грамотно и правильно? Общение на хорошем, уверенном и естественном русском языке является достижимой целью.

Многие бизнесы построены как деятельность нескольких субъектов, все или часть из которых применяют специальные налоговые режимы. Так делают, когда надо одновременно продавать «с НДС» и «без НДС». Или когда отдельные субъекты применяют спецрежимы, но консолидированный бизнес превысил бы ограничения. Расскажем о рисках дробления.

- Налоговые риски дробления бизнеса

- Дробление допустимо, если оно не формально и имеет деловую цель

- Какие цели суды считают деловыми

Налоговые риски дробления бизнеса

Налоговые риски в группе субъектов предпринимательской деятельности (организации, ИП) могут быть связаны с объединением доходов и другими претензиями ФНС.

Если налоговая консолидирует деятельность субъектов

Основной риск — консолидация деятельности всей группы как единого субъекта для целей налогообложения. В этом случае налоговая объединяет её доходы и расходы. Возможны два варианта:

- Консолидация в том числе субъектов на УСН, когда центр — лицо на ОСНО. Последствия: доначисление НДС, налога на прибыль для организаций или НДС и НДФЛ для ИП.

- Консолидация субъектов на спецрежимах. Последствия: риск утраты права на применение спецрежима, перевод на ОСНО и доначисление налогов.

- Консолидация субъектов на ОСНО. Последствия: утрата права на применение пониженной ставки страховых взносов 15 % для начислений сверх МРОТ, предоставленного субъектам малого и среднего предпринимательства.

Если налоговая не консолидирует деятельность субъектов

Когда деятельность не консолидируют, есть следующие риски:

- ФНС применит для целей налогообложения иные цены, чем цены в гражданско-правовых сделках между взаимозависимыми лицами. Последствия: пересчёт суммы сделки и доначисление НДС, НДФЛ или налога на прибыль организаций по рыночным ценам.

- ФНС докажет нереальность выполнения работ, услуг. Последствия: отказ в признании на общей системе налогообложения расходов по налогу на прибыль и вычетов по НДС, а при упрощённой системе налогообложения — в признании расходов.

- ФНС докажет безвозмездность оказания/получения услуг или выполнения работ в группе субъектов. Последствия для получателя безвозмездных услуг: возникает внереализационный доход, который облагается налогом на прибыль или налогом на УСН. Последствия для поставщика услуг: расходы, связанные с оказанием услуг, исключаются из состава расходов, а в случае применения ОСНО с рыночной стоимости услуг дополнительно начисляется НДС.

![]()

Про некоторые из этих рисков можно почитать в письме ФНС от 06.08.2020 № ШЮ-4-13/12599@ (хотя оно посвящено несколько иной области — внутригрупповым услугам в международных группах компаний).

Дробление допустимо, если оно не формально и имеет деловую цель

Ключевыми судебными актами, на которые ссылаются суды, являются п. 1, 3, 4 и 9 Постановления Пленума ВАС от 12.10.2006 № 53, которое сейчас применяется одновременно со ст. 54.1 НК РФ, и п. 3 Постановления КС РФ от 27.05.2003 № 9-П.

Если деятельность субъектов действительно разделена и лица не взаимозависимы, то это разные бизнесы, которые нельзя консолидировать для целей налогообложения. Если лица взаимозависимы, должна быть разумная деловая цель, причём уплата налогов в меньшем размере не может считаться такой целью. Вывод — субъекты группы взаимозависимы, но действуют раздельно, у них есть деловая цель, поэтому дробление допустимо.

Подробнее о связи взаимозависимых лиц с дроблением бизнеса

А вот другая ситуация. Юридически товар продаётся от ООО на общей системе и от ИП на упрощённой системе. Сотрудники оформлены только в обществе, но они также занимаются оформлением документов ИП. В данном случае фактически действует один субъект предпринимательской деятельности, а с формальной точки зрения документы оформляются от двух субъектов. Вывод — документальное оформление не соответствует фактически сложившимся взаимоотношениям. Поэтому дробление формально, а значит, группе субъектов предпринимательства грозит консолидация деятельности для целей налогообложения.

Какие цели суды считают деловыми

Разумная деловая цель — понятие оценочное. Рассмотрим примеры деловых целей, которые нашли отражение в судебной практике.

- Исключение риска потери лицензируемого бизнеса. Розничный лицензируемый бизнес выстраивается по принципу «одна точка — одно юрлицо», все юрлица взаимозависимы (аптеки, точки общепита или розничной торговли с лицензией на алкоголь, медицинские предприятия и т.д.). Если всё оформлено в рамках одного юрлица, то при нарушении лицензионных требований можно потерять весь лицензируемый бизнес. Когда бизнес структурирован по принципу «одна точка — одно юрлицо», утрата лицензии одним из юрлиц не мешает остальным продолжать работу.

- Подготовка бизнеса к продаже по частям. Есть розничная сеть продуктовых магазинов. Собственники решают продать бизнес. Потенциальные покупатели, как правило, обследуют каждую точку — смотрят проходимость, наличие рядом конкурентов и т.д. Дальше выясняется, что часть точек покупателю нужны, а часть нет. Если на арендованных площадях действует одно юрлицо, то продажа бизнеса — это уступка прав и обязанностей по договору аренды и перевод персонала. Если арендодатель или персонал не согласятся на изменения, продажа не состоится. В ситуации, когда одна точка — одно юрлицо, всё значительно проще. Это договор купли-продажи долей в ООО или акций в АО.

- Разделение рисков по географическому принципу или по видам деятельности.

Когда юрлица осуществляют один и тот же вид деятельности, в каждой географической области действует отдельный субъект предпринимательской деятельности. Так неприятности в одной из областей не заденут бизнес в других. Какое-то предприятие может даже обанкротиться. Банкротство не обязательно влечет субсидиарную ответственность руководителя и участников (п. 18, 19 Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53).

Когда юридические лица осуществляют разные виды деятельности, каждый из них сталкивается со своими проблемами, которые не задевают другие направления.

- Разделение рисков по типам покупателей. Предположим, строительная организация заключила крупный контракт с металлургическим заводом. Завод платёжеспособен, ожидается существенная прибыль по контрактам. Те же учредители создают другое юрлицо, которое будет работать с малым и средним бизнесом и, возможно, будет низкоприбыльным или с вероятностью банкротства.

Конечно, в судебной практике встречаются и иные виды деловых целей.

Пример. Судебный акт по ситуации, в которой налоговый орган консолидировал деятельность ООО по оптовой торговле и ИП по розничной торговле. У ООО было четыре участника — один из них был руководителем, имел статус ИП и торговал в розницу.

У ООО и ИП был свой штат (разные работники, не было совместителей) и свои помещения. ИП (он же руководитель и участник ООО) на допросе пояснял, что он предлагал участникам ООО начать розничную торговлю, но они отказались ввиду рискованности и возможного «потребительского экстремизма». Суд согласился с позицией налогоплательщика о двух самостоятельных бизнес-единицах.

ФНС рассмотрела арбитражную практику по дроблению бизнеса и признала, что исчерпывающий перечень признаков формального дробления бизнеса отсутствует (письмо ФНС от 11.08.2017 № СА-4-7/15895@). Совокупность доказательств, собранных во время контрольных мероприятий, в каждом случае зависит от обстоятельств дела и взаимоотношений участников схемы. В письме дан возможный перечень таких доказательств, но не все из них достаточны для налоговой консолидации.

Виктор Иваницкий, к. э. н., магистр права, аттестованный аудитор

Задачи по УСН с приведенными их решениями помогут вам на практике понять, как рассчитывается единый налог для налогоплательщиков, работающих на упрощенке. В данной статье вы найдете примеры расчета упрощенного налога как при объекте «доходы», так и «доходы минус расходы».

Задача № 1

Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2023 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2022 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек. Остаточная стоимость основных средств — 68 млн руб. Филиалов у ООО «Дорстрой 10» нет.

Вопрос

Может ли ООО «Дорстрой 10» перейти на УСН с 2023 года?

Решение и ответ

ООО «Дорстрой 10» отвечает всем требованиям, которые нужно соблюсти для перехода на упрощенку (ст. 346.12 НК РФ), а именно:

- на предприятии трудится 70 работников, что значительно меньше 100;

- остаточная стоимость ОС в размере 68 млн руб. < 150 млн руб.;

- доход в сумме 99 млн рублей < 123,3 млн руб.;

- филиалов у фирмы нет;

- специфика деятельности ООО «Дорстрой 10» не подпадает под перечень ограничений, приведенных в ст. 346.12 НК РФ.

Следовательно, ООО «Дорстрой 10» может отказаться от ранее используемой системы ОСНО и перейти на более выгодную УСН начиная с января 2023 года.

Подробнее о стандартных и повышенных лимитах доходов и соответствующих ставках по налогу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Задача № 2

Предприятие на УСН ООО «Формула» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

10 000 000 |

15 |

Вопрос

Как правильно рассчитать единый налог за 2022 год?

Решение и ответ

Сумма налога за год = (доход – расход) × 15% = (49 000 000 — 10 000 000) × 0,15 = 39 000 000 × 0,15 = 5 850 000 руб.

Нюансы расчета налога при УСН «доходы-расходы» см. в материале «Порядок расчета УСН «доходы минус расходы» (15 процентов)».

Задача № 3

Предприятие ООО «Надежный выбор» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

49 000 000 |

15 |

Вопрос

Может ли ООО «Надежный выбор» не платить единый налог, если разница между доходом и расходом равна нулю?

Решение и ответ

Сумма налога = (доход – расход) × 15% = (49 000 000 – 49 000 000) × 0,15 = 0 руб.

Несмотря на то, что налоговая база от деятельности ООО «Надежный выбор» в 2022 году отсутствует, фирма обязана уплатить минимальный налог, равный 1% от полученных доходов.

Налог min = доход за 2022 год × 1% = 49 000 000 × 0,01 = 490 000 руб.

Как рассчитать минимальный налог, см. здесь.

О том, как и какие расходы учитываются при упрощенке, читайте в статье «Принимаемые расходы при УСН».

Задача № 4

Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на величину подтвержденных расходов, имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

48 700 000 |

15 |

Вопрос

Какой налог должно уплатить ООО «Рассвет» за 2022 год?

Решение и ответ

Налог, рассчитываемой с базы «доходы минус расходы» будет равен:

(49 000 000 – 48 700 000) × 15% = 300 000 × 0,15 = 45 000 руб.

Что меньше минимального налога, который равен:

49 000 000 × 0,01 = 490 000 руб.

Поскольку «упрощенец» должен внести в бюджет налог не ниже минимального, ООО «Рассвет» по итогам 2022 года обязано заплатить налог в сумме 490 000 руб.

В каком порядке уплачивать авансовые платежи и налог УСН, а также что будет за неуплату, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Задача № 5

ИП Кузьмин А. С., имеющий работников, рассчитывающий и уплачивающий 6% с доходов, имеет следующие показатели.

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

Уплаченные страховые взносы (в т. ч. за работников и фиксированный взнос ИП), руб. |

Выплаты больничных за счет работодателя, руб. |

|

1 квартал 2022 год |

11 000 000 |

Не учитывается |

6 |

100 000 |

26 000 |

Вопрос

Как рассчитать авансовый платеж за 1 квартал 2022 года?

Решение и ответ

- Налог = доход × 6% = 11 000 000 × 0,06 = 660 000 руб.

- «Упрощенцам», выбравшим налоговый объект «доходы», можно уменьшить единый налог на размер уплаченных страховых взносов и выплат больничных пособий за счет работодателя. При наличии работников по таким выплатам действует ограничение — не более 50% от суммы налога.

Сумма взносов и больничных = 100 000 + 26 000 = 126 000 руб.

- Внимательно проверим максимально возможный размер уменьшения авансового платежа или налога:

Налог × 50% = 660 000 × 0,5 = 330 000 руб.

- Так как уплаченные страховые взносы меньше максимально возможной суммы уменьшения налога (126 000 руб. < 330 000 руб.), то налог за 1 квартал 2022 года можно уменьшить на всю сумму уплаченных предпринимателем взносов и больничных.

Итого налог за 1 квартал 2022 года составит:

Доход × 6% – (взносы + больничные) = 660 000 – 126 000 = 534 000 руб.

Об актуальных изменениях по упрощенному режиму на доходах см. в этом материале.

Итоги

Приведенные примеры являются ответами на наиболее простые, но в то же время распространенные вопросы по переходу на упрощенную систему налогообложения и расчету налога и авансовых платежей. Более подробно с особенностью перехода на УСН и расчета единого налога можно ознакомиться в статьях из рубрик нашего сайта:

- «Переход на УСН в (заявление, сроки, условия)»;

- «УСН доходы минус расходы (КБК, расчет и др.)».

Дробление бизнеса само по себе еще не является чем-то незаконным. Незаконным в нем является получение необоснованной налоговой выгоды. Именно это не любят налоговики, и именно с целью выявить эту самую выгоду они и приходят в компании с претензиями на дробление.

Судебная практика по дроблению неоднородная, но чаще в этих делах выигрывают налоговики. Происходит это не потому, что они хорошо выявляют и доказывают, а потому, что они сами выбирают, по каким делам стоит судиться, а по каким — смысла нет.

Но бывает и такое, что налоговики вроде бы ухватили неплохое дело — но суд с ними не согласен.

Дело ЗАО ПТФ «ПЕКОФ»

Дело № А49-4003/2020 уже дошло до Верховного суда, но пока там не рассматривалось.

Суть в том, что в этом холдинге было создано 6 организаций с 1998 по 2009 годы. В тот период про дробление никто ничего и не знал, все так работали.

Кроме того, каждая из организаций была создана для своей цели, хоть они и являлись взаимозависимыми. Цели уклоняться от налогов тут не было (по крайней мере, это не доказали).

Один из доводов бизнеса в суде — компании создавались во исполнение указания региональных властей:

«Активизировать работу по созданию предприятий малого бизнеса на свободных производственных площадях, оказанию необходимой помощи и поддержки в работе».

Налоговики пытались это оспорить своими доводами. Они там были как по учебнику:

- единая кадровая политика;

- единая бухгалтерия;

- один адрес;

- одни и те же номера телефонов;

- один и тот же сайт в интернете;

- у всех компаний один и тот же владелец.

И так далее. Формально — да, дробление.

Но суд им указал, что за формальными признаками неплохо бы найти реальную цель бизнеса. Если доказать, что все это сделано именно для получения необоснованной налоговой выгоды — да, хорошо, есть дробление. Если этого не доказано — извините, дробления нет. Вернее, оно есть, но без цели уйти от налогов.

Для данного случая суд к тому же указал налоговикам, что фактически предпринимательскую деятельность вели все компании в холдинге, с реальной экономической целью. Если они при этом взаимозависимы, то это еще ни о чем не говорит. Да и законом это не запрещено.

Иными словами, налоговики должны доказать, что бизнес дробят с неправомерной целью, а именно для ухода от налогов или для незаконного получения налоговых льгот. Если же это холдинг из фактически независимых компаний, то тут нарушения нет.

Отметим, что в таких сложных делах отбиваться от претензий налоговиков собственными силами не просто рискованно — это заранее обречено на провал. Потому что обычно сначала директора вызывают на допрос в ФНС, делают запросы, вы им все предоставляете и рассказываете. Менять показания и объяснять: «мы не то имели в виду!», потом будет уже поздно.

Поэтому сразу, как только вы получили вызов или запрос, обратитесь к налоговому юристу. Как минимум, чтобы он составил грамотный ответ и сопроводил вас в налоговую. Как максимум — чтобы сопровождал всю процедуру, участвовал в суде. Обычный бухгалтер тут не помощник. Да и юрист, который разбирается с претензиями клиентов или договорами, тоже не сможет адекватно оценить риски. Нужен эксперт в налогах, налоговых спорах и налоговой оптимизации.

Получить помощь налогового юриста

Дело «Флагмана»

Дело № А35-7072/2018. Относительно свежая (май 2021) практика по дроблению в пользу налогоплательщика.

Суть дела — налоговики доначислили по результатам выездной налоговой проверки 22,8 млн руб. курской компании. Она, по их мнению, реализовывала товар через подконтрольных ИП, а значит, применила незаконную схему по дроблению.

Дело дошло только до апелляции. В обеих инстанциях суды с налоговиками не согласились.

Конкретно в этом деле налоговикам не понравились взаимоотношения между одним из контрагентов-ИП и компанией, поскольку этот ИП был одновременно учредителем и директором этой компании.

Платежи от этого ИП, по которым и были доначисления, оказались не предоплатой за товар, а возвратами за нереализованный товар, либо вкладами учредителя в имущество ООО. И таким же образом они были оприходованы и отражены в учете.

Правда, письма об изменении назначения платежа между ИП и компанией в суд представлены не были (как и налоговикам). Компания заявила об их утрате, предоставила только заверенные дубликаты, но суд в качестве доказательств их не принял. И указал на недоказанность утверждения компании, что спорные платежи не являются авансами, с которых налоговики и доначислили.

Однако суд нашел другие обстоятельства неправоты налоговиков.

«Налогоплательщик со своей стороны предоставил документально подтвержденные данные о реализации и возвратах авансов, которые не опровергнуты ответчиком, не собравшим соответствующих доказательств в период проверки» — указал суд.

Взаимозависимость участников сделки еще не является основанием признать налоговую выгоду необоснованной. Этот факт суд тоже отметил.

Больше о законных методах оптимизации налогообложения вы можете узнать на наших семинарах. 9 декабря в Москве мы проводим очередную встречу «Построение белых безналоговых схем. Передовая практика защиты активов». Спешите записаться, количество мест ограничено.

ИП-муж, ИП-жена и ИП-сын. Для сохранения права на патент

Здесь мы приведем пример, как не надо делать. Такая схема работы давно налоговикам известна и легко вычисляется.

Дело № А75-20885/2020. Дошло до кассации, пока не рассматривали. Что примечательно, первая инстанция предпринимателю отказала. А апелляция частично решение изменила.

Казалось бы, классика дробления — одна касса, один торговый зал, три ИП — муж, жена и их сын. Использовали патент, поскольку общая площадь торгового зала, где они сидели — более 50 кв. м.

Само собой, налоговики обратили внимание на взаимозависимость ИП-родственников, да и торговый зал не был разделен на отдельные торговые площади.

Хотя деятельность этих ИП была разная, но суд установил факт, что все товары приобретал ИП-муж, он же оплачивал транспортировку. Да и расчетный счет у них был один.

Узнайте о рисках бизнеса прямо сейчас — компания НАСБ проведет риск-анализ в короткие сроки. Оставьте заявку в WhatsApp.

Налоговики доначислили 2,47 млн рублей. Немаленькая сумма для ИП. Это доказывает, что с дроблением налоговики могут прийти не только в крупный бизнес.

Однако суды приняли довод предпринимателя в том, что налоговики не учли его платежи по ПСН, взыскав недоимку по УСН, что привело, по сути, к двойной уплате налогов. Пени же при этом не начисляются.

Иными словами, если ИП утратил право на патент и остался на УСН, все, что было ранее уплачено по патенту, налоговики должны зачесть в счет УСН.

В этой части, а именно в сумме 61 966 руб., решение налоговиков признали недействительным. Но в остальной части оставили в силе.

С учетом, что ИМ-муж не применял ОСНО вместе с ПСН, можно считать, что семья легко отделалась. Иначе взыскали бы НДФЛ с НДС, а там суммы были намного больше.

Если у вас есть вопросы, вы хотите записаться на семинар, проконсультироваться или узнать больше о наших услугах — оставьте заявку удобным вам способом: по телефону 7 923 185 43 93, в чате WhatsApp, напишите нам в Телеграм или на электронную почту mail@nasb.su.

Не забудьте посетить наш сайт. Только полезная информация для владельцев бизнеса, руководителей, финдиректоров, главбухов, а также налоговых консультантов, адвокатов и проверяющих. Только практические советы и проверенные методы.

⚜️ Сохраним ваш бизнес вместе с вами! ⚜️

Компания НАСБ более 20-ти лет защищает интересы налогоплательщиков, и основная наша задача — создать и внедрить систему по предупреждению налоговых рисков и защите бизнеса, помочь в спорах с контролирующими органами.

Результаты нашей работы снижают общую налоговую нагрузку от 1,5 до 7 % к обороту и всегда устойчивы к любому виду налогового контроля. Также мы решаем и другие задачи, например: законное получение наличных, получение выплат учредителями, списание подотчета, предупреждение налоговых рисков при дроблении и многое другое. Скажем сразу, оптимизируя налоги, мы используем законные методы и обеляем бизнес! Делаем всё доступно и безопасно.

Мы готовы представлять вас и вашу организацию во всех инстанциях и любых спорах с контролирующими органами и в арбитраже.

Оказываем услуги по постановке и отладке бухгалтерского и управленческого учета для бизнеса любого масштаба и вида деятельности.

Нужно помнить, что сегодня каждый случай с защитой налогоплательщика индивидуален и требует отдельной профессиональной проработки и сопровождения. Наши знания и многолетний опыт позволяют уверенно предоставить самый высокий уровень таких услуг для бизнеса из любой отрасли.

Иллюстрация: Право.ru/Петр Козлов

Это вид притворства, объясняет старший партнёр

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

Сергей Савсерис: изображается работа нескольких юридических лиц, которые якобы самостоятельно ведут однотипную деятельность, но на самом деле контроль сосредоточен в одних руках. Это искусственная схема, которая вовсе не характерна для бизнеса, говорит эксперт.

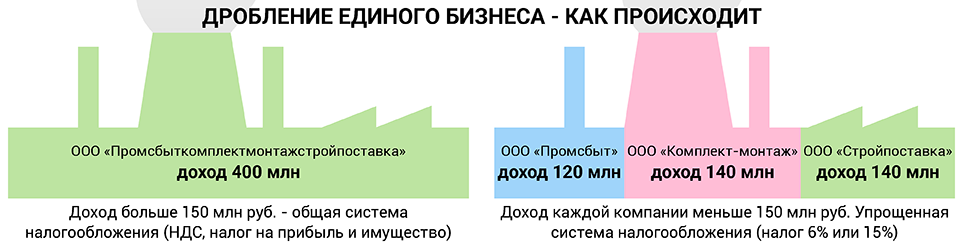

Таким образом незаконно экономят на налогах: применяют специальный налоговый режим, налоговые льготы и так далее. Один из самых частых случаев – дробление бизнеса с целью применять упрощённую систему налогообложения (УСН). На ней компании не платят НДС, налоги на прибыль и имущество. Их заменяют единым налогом – 6% от доходов или 15% от доходы минус расходы. Но воспользоваться таким выгодным режимом может только тот, чьи доходы не превышают 150 млн руб. (лимит для 2019 года). Если они больше, то бизнес могут «делить» на части, чтобы уложиться в лимит.

3

Признаки дробления перечисляет ФНС в Письме от 13 июля 2017 года № ЕД-4-2/13650@ (п. 13.2):

- разделённые организации ведут один и тот же вид деятельности, находятся по одному адресу, используют одни и те же помещения, персонал, материально-техническую базу, одних заказчиков, вовлечены в единый процесс;

- налоговую и бухгалтерскую отчётность ведут одни и те же сотрудники;

- у сотрудников разных фирм одни и те же обязанности;

- документы хранятся в одном месте, используются одни и те же IP-адреса, расчётные счета;

- если сумма доходов приближается к лимиту, то договоры с заказчиками расторгают или заключают с другой фирмой на тех же условиях.

Часто встречающийся пример дробления бизнеса – это сеть точек продаж, каждая из которых представляет собой отдельное ООО, но при этом управляется из общего центра (например, аптеки). Реже встречается дробление в виде разделения единого технологического процесса. Например, стадии переработки сырья, упаковки готовой продукции и так далее, говорит партнёр

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Профайл компании

Алексей Артюх.

По словам старшего эксперта департамента налогового консалтинга

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Алексея Ярзуткина, незаконную налоговую выгоду, в том числе в результате дробления бизнеса, выявляют контрольно-аналитические службы налоговой инспекции. Они используют данные ЕГРЮЛ и налоговых деклараций, чтобы определить дробление бизнеса и рассчитать совокупную налоговую нагрузку. В своей работе они руководствуются признаками нарушений из писем ФНС. «В нашей практике был случай, когда налоговые органы запрашивали у бизнесмена пояснений, почему он является учредителем более чем 15 организаций», – вспоминает Ярзуткин.

Прилично. Согласно Письму ФНС № СА-4-7/15895@ от 11 августа 2017 года., в 2013–2017 годах суды рассмотрели более 400 дел на эту тему, а сумма превысила 12,5 млрд руб. (если не считать доначислений, которые не были оспорены в судах).

Необязательно. Даже если у них общие бенефициары, руководители и бухгалтеры и они применяют специальные налоговые режимы. Необходимо, чтобы компании выполняли разные виды деятельности, «которые не являются частью единого производственного процесса для достижения общего экономического результата». Такое разъяснение дал Высший арбитражный суд в деле о компаниях «Металлургсервис» и «Меркурий» (№ А60-40529/2011).

-

Заплатить налоги, но остаться в плюсе: руководство для юриста

30 сентября, 16:24

Дробления нет, если функционально направления разные и управляются по-разному, у них свои сотрудники, активы, поставщики, клиенты и так далее, рассказывает партнёр

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Профайл компании

Алексей Артюх. «Одна компания создаёт интернет-сайты, а другая занимается их продвижением – это разные функции, а для этого нужны разные сотрудники», – приводит пример эксперт. В некоторых случаях как отдельный признак самостоятельности выделяют территориальную обособленность участников группы. «Магазины в разных регионах сложнее обвинить в дроблении», – объясняет Артюх.

Важно и оценить мотивы налогоплательщика, хотя налоговые органы часто не уделяют этому достаточно внимания, отмечает консультант налоговой практики

Федеральный рейтинг.

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Частный капитал

группа

ГЧП/Инфраструктурные проекты

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Ритейл, FMCG, общественное питание

группа

Рынки капиталов

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Экологическое право

группа

Интеллектуальная собственность (Консалтинг)

группа

Недвижимость, земля, строительство

Профайл компании

Георгий Толмачев. «Вполне может быть так, что налицо признаки дробления, но налогоплательщик и не думал уклоняться от налогов», – делится Толмачев.

Однозначных критериев для оценки законности или незаконности дробления нет, ведь каждый бизнес уникален, суды оценивают совокупность конкретных обстоятельств. В частности, это показывает дело ООО «Мастер-Инструмент» (Определение Конституционного суда от 4 июля 2017 года № 1440-О). Налоговики вскрыли «семейное» дробление бизнеса на три ИП и четыре ООО и доначислили налоги. Учредитель оспорил в Конституционном суде нормы, на основании которых это было сделано. КС отклонил эту жалобу: попытки злоупотребления законом надо пресекать.

Но судья Константин Арановский счёл, что всё не так однозначно. В своём особом мнении он обратил внимание на то, что аффилированные лица включили свои долги в реестр в деле о банкротстве компании «Мастер-Инструмент», то есть суд признал реальность отношений. Кроме того, малый бизнес с участием родственников может быть построен как группа компаний, а это само по себе не говорит о нарушении, отметил Арановский.

6

В деле № А75-452/2018 управляющей компании «Сибирский дом» удалось оспорить доначисление 16,6 млн руб. налогов и пеней. Налоговики решили, что эта компания и ООО «УК «Сибирский дом+» действуют вместе, а не отдельно, а «Сибирский дом+» искусственно добавили в процесс выполнения работ по капитальному и текущему ремонту многоквартирных домов. В числе обстоятельств, которые это доказывали, был единый адрес, один и тот же гендиректор, главный бухгалтер и менеджер по снабжению, одни и те же помещения (диспетчерская, бухгалтерия и т. п.). У «Сибирского дома+» не было своих площадей, а его единственным заказчиком был «Сибирский дом».

Но три суда решили, что налоговая инспекция не доказала противозаконность такой схемы, ведь если налогоплательщик учредил новую фирму, то это ещё не подтверждает необоснованную налоговую выгоду. Компании выполняли разные задачи согласно зарегистрированным видам деятельности: первая занималась управлением домами, а вторая выполняла работы по содержанию и ремонту. Сама по себе работа нескольких взаимозависимых фирм на УСН не запрещена – это выбор оптимального налогообложения, который позволяет получить наилучший экономический эффект, говорится в постановлении АС Западно-Сибирского округа.

Очень.

Это агрессивное планирование и несёт значительные налоговые риски, предупреждает руководитель налоговой практики

Федеральный рейтинг.

Дмитрий Мануйлов. По его словам, в последнее время налоговики обращают на это всё больше внимания. Им помогают чёткие методические рекомендации ФНС, как выявить дробление и собрать доказательственную базу. А суды уходят от формального подхода и смотрят не на форму, а на суть отношений, говорит Мануйлов. По его словам, большинство судебных решений принимается в пользу бюджета.

Снизился стандарт доказывания того, что налогоплательщик применяет незаконные способы налогового планирования, делится наблюдениями Савсерис. Также часто не проводится глубокий анализ, искусственная ли сделка или она характерна для сложившейся коммерческой ситуации. «Если инспекция укажет на то, что сделка влечёт налоговые льготы, то этого иногда уже бывает достаточно для того, чтобы суд признал её решение законным», – говорит Савсерис. Кроме того, он предупреждает, что налоговая не считает себя обязанной проводить налоговую реконструкцию, то есть рассчитывать подлинный размер налогов для компании, которая исказила смысл финансово-хозяйственной операции (Письмо ФНС от 16 августа 2017 г. № СА-4-7/16152@).

8

Иногда можно сэкономить законно. Например, функционально обособить некоторые направления деятельности, говорит Артюх. Но есть много ситуаций, когда это не сработает. В любом случае консультант должен подсказать, какие ключевые признаки при оценке «дробления», чего стоит избегать, а каких целей достичь не получится, рассказывает Артюх. По его словам, часто бизнесмены не слушают советы и поступают на свой страх и риск – рассчитывают на удачу. Но клиенту надо сообщить, что в таких случаях «вероятность доначисления налогов равна вероятности назначения налоговой проверки», рекомендует Савсерис.

- Налоги