Как заполнить платежное поручение на штрафы? С этим вопросом время от времени сталкивается любой бухгалтер. Составление такого документа имеет свои нюансы. А с 2023 года порядок изменился. Как правильно оформить платежку на уплату штрафа? В чем особенности заполнения платежки на перечисление санкций по страхвзносам? Где найти образец заполнения платежки для налоговой? С ответами на эти и другие вопросы будем разбираться в материале далее.

Правила оформления платежного поручения для уплаты штрафа с 2023 года

Основными нормативными документами, определяющими порядок заполнения платежек, являются:

- положение Банка России от 29.06.2021 № 762-П (с 10.09.2021);

- приказ Минфина РФ от 12.11.2013 № 107н (приложение 2).

С 2023 года на этот порядок также повлиял переход на ЕНП.

Теперь почти все платежи налогоплательщика зачисляются на его единый налоговый счет. Далее ФНС распределяет деньги с ЕНС в определенной НК РФ последовательности. Штрафы списываются в 5 очередь.

Таким образом, чтобы заплатить штраф, с 2023 года составлять отдельные платежки не требуется. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в его погашение. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. При этом указывать в платежке, что это штраф, не нужно. То есть с 2023 года платежка на штраф ничем не отличается от платежки по налогу, уплачиваемому в виде ЕНП.

Образец платежки на ЕНП см. здесь.

Платежное поручение на штрафы в 2022 году и ранее

Остановимся на основных моментах. До перехода на ЕНП при оформлении платежки на штраф:

- В реквизите 104 указывали КБК (20-значный код бюджетной классификации) из перечня, утвержденного Минфином на соответствующи год. В таком КБК в 14-17 разрядах стоит код подвида доходов 3000.

Например, КБК:

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

Подробные разъяснения по заполнению платежек на штраф есть в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в Готовое решение.

КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, поэтому нужно было оформлять отдельные платежки для их оплаты.

С размерами штрафов можно ознакомиться в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

- В реквизите 105 заполнялся ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа, которое обычно происходит по требованию ИФНС (ст. 69, 101.3 НК РФ) с 01.10.2021 здесь нужно было указывать код ЗД (ранее ТР).

- Реквизит 107 (налоговый период) имел значение 0.

- В реквизите 108 указывался номер требования, символ № ставить было не нужно. При этом с 01.10.2021 перед номером указывалось кодовое обозначение документа — основания:

«ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

«АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

«АР0000000000000» — номер исполнительного документа или исполнительного производства. - Показатель 109 содержал дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 не заполнялся.

- В реквизите «Код» указывался уникальный идентификатор начисления (УИН); он должен был содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода не было, проставлялся 0.

- Реквизит «Назначение платежа» должен был содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 13 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Информацию об онлайн-заполнении платежки читайте в статье «Где можно заполнить платежное поручение онлайн».

Вы можете скачать форму платежного поручения на нашем сайте.

Бланк платежного поручения

Скачать

Образец заполнения платежного поручения в налоговую в 2022 году

Посмотреть, как до 31.12.2022 выглядела платежка на штраф по акту налоговой проверки можно в КонсультантПлюс бесплатно, оформив пробный доступ:

Как оформить платежку на уплату штрафа по взносам в 2022-2023 годах

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс. руб.

С 2023 года этот штраф спишут с ЕНС. Пополнять счет нужно платежкой на ЕНП.

До 2023 года алгоритм заполнения платежки на штраф был аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2022 году следовало указывать следующие коды:

|

на обязательное пенсионное страхование |

на медстрахование |

на соцстрахование в связи с болезнью или материнством |

|

|

КБК на штраф |

182 1 02 02010 06 3010 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02090 07 3010 160 |

При этом сумму штрафа в 1 тыс. руб. следовало распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

С 2023 года действует единый тариф по взносам. Как теперь они рассчитываются, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Штрафные санкции также вправе выставить и СФР, например, за несвоевременную сдачу отчетности (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки в 2022 и 2023 годах отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 – 109;

- Действует свой КБК: с 2023 года — 797 1 02 12000 06 3000 160 (до 2023 года — 393 1 02 02050 07 3000 160).

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. С 2023 года они изменились. Штраф теперь списывают с ЕНС, деньги на его оплату надо перечислять в виде ЕНП, а отдельная платежка не нужна. Это если вы платите штраф в налоговую. Если это штраф в СФР, на него по-прежнему нужно делать отдельную платежку со специальным КБК, который в 2023 году новый.

С 1 октября изменились правила заполнения платежек при уплате штрафов. Поправки коснулись полей: 101 «Статус плательщика», 106 «Основание платежа» и 108 «Номер и дата основания платежа». Что еще изменилось в платежах в последнее время, и как не допустить ошибок в оформлении, рассказываем в этой статье.

Нормативное основание

Порядок подготовки платежек на перечисления в бюджет для банка изменился по Приказу Минфина РФ № 199н от 14.09.2020. Некоторые изменения вступили в силу с начала 2021 года, а часть из них начинает действовать только сейчас.

О действующих изменениях напомним ниже, а сейчас разберемся с нововведениями.

Так с 1 октября 2021 года поменялись правила заполнения 3-х полей платежного поручения:

- поле 101 (верхняя часть платежки, «шапка») — «Статус плательщика»,

- поле 106 (это один из реквизитов, заполняемых только для бюджетных платежей) — «Основание платежа»,

- поле 108 (также поле, применяемое для платежей в бюджет) — «Номер и дата основания платежа».

Изменения коснулись перечислений, связанных с погашением долгов перед бюджетом (читайте: уплате налогов, сборов, иных обязательных платежей).

Статус составителя поручения — поле 101

С октября упраздняются соответствующие коды: «09», «10», «11», «12», которые раньше использовались ИП, нотариусами, адвокатами и главами крестьянского (фермерского) хозяйства.

Теперь для всех физических лиц код единый — «13».

Важно: остался прежним код, который указывается при оформлении платежки на уплату НДФЛ за работников или НДС (например, при аренде государственного или муниципального имущества). То есть если плательщиком является налоговый агент, в поле 101 вводим код «02».

Добавились и новые коды:

- «29» — для политиков, которые перечисляют средства в бюджет с избирательных счетов и специальных счетов фондов референдума;

- «30» — для иностранных лиц, которые не состоят на налоговом учете в РФ, при уплате таможенных платежей.

Открываете счет в банке? А вы знаете, что 1С:Фреш и некоторые банки проводят совместную акцию — получить учет в облаке при открытии счета можно со скидкой от 40% до 86%. Подробности тут.

Основание платежа — поле 106

Изменяется также порядок заполнения информации при погашении долга перед бюджетом по истекшим налоговым, расчетным (отчетным) периодам.

Перечень кодов, которые указываются в поле теперь сокращен до единого кода — «ЗД». До этого он использовался только при добровольном погашении задолженности.

Также упразднен код «БФ», который использовался для текущего платежа физлица, уплачиваемого с личного счета.

Номер и дата основания платежа — поле 108

Отличить добровольное погашение от принудительного можно будет по полю 108 — «Номер документа».

Порядок следующий:

- коды «ТР», «ПР», «АП» и «АР» — те, что ранее использовались для поле 106, указываем в поле 108;

- но ставим буквенное обозначение перед номером документа-основания.

Пример:

- ТР0000000000011 — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- АР0000000000014 — номер исполнительного документа;

- ПР0000000000012 — номер решения о приостановлении взыскания и т. д.

В поле 109 — «Дата документа-основания платежа» при указании кода ЗД (погашение истекшей задолженности) следует вписать дату одного из документов, на основании которого перечисляются деньги в бюджет:

- требования ИФНС,

- решения о привлечения к ответственности за налоговое правонарушение;

- исполнительного документа,

- решения о приостановлении взыскания.

Что будет, если платежка заполнена некорректно

Если сделать ошибку в одной из граф платежного поручения, заполнить документ некорректно, платеж будет отнесен к разряду «невыясненных» поступлений. По данным ФНС РФ, на 1 августа 2021 сумма таких потерянных денежных средств уже составила 104,1 млн рублей. Поэтому так важно следовать новым правилам.

Ошибки потребуют дополнительного времени для уточнения, а также могут привести к начислению пени, недоимки, и (как следствие) приостановлению операций по счетам организации. Или наоборот — придется заплатить налог повторно по правильным реквизитам, чтобы избежать санкций, и образуется переплата. О новых формах по зачету или возврату переплаты рассказали тут.

Что еще изменилось в 2021 году в порядке заполнения платежных поручений

Эти поправки вступили в силу до 1 октября 2021 г. Но даже если вам знакома данная информация, не лишним будет убедиться, что вы все делаете правильно.

ИНН — поле 60

- Иностранные лица и граждане РФ указывают в поле 60 код «0», если они не состоят на учете в ФНС (кроме тех случаев, когда платеж администрируется налоговиками).

- Когда платеж удерживается из дохода физлица на погашение задолженности перед бюджетом, в графе ИНН следует указать его личный номер, а не ИНН организации (правило действует с 17.07.21).

- Если платежку составляет физлицо, не имеющее счета для перечислению денег в бюджет, в графе 60 нужно указать его личный ИНН или код «0» (при отсутствии ИНН). ИНН банка прописывать запрещено (правило действует с 01.10.21).

Ранее изменения также коснулись следующих полей (см. письмо ФНС от 08.10.2020 № КЧ-4-8/16504@):

- название банка получателя — поле 13;

- БИК банка получателя — поле 14;

- номер счета банка получателя, входящий в состав единого казначейского счета (ЕКС) — поле 15;

- номер казначейского счета (ЕКС) — поле 17.

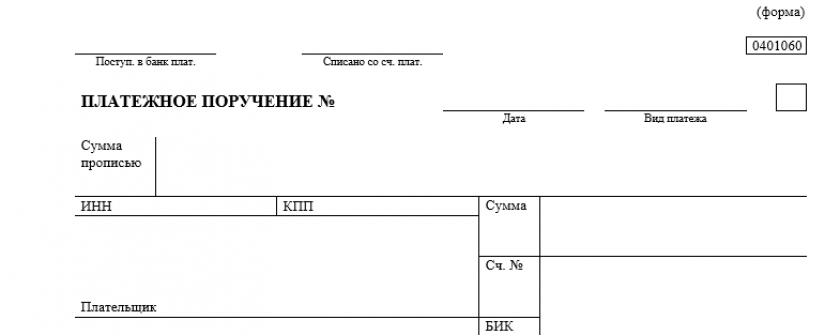

Образец заполнения платежного поручения

- поле 104 — КБК: 182 1 16 03010 01 6000 140 (в нашем примере — штраф за нарушение установленного способа представления налоговой декларации),

- поле 105 — код ОКТМО;

- поле 106 — «ЗД», единый код с 01.10.2021;

- поле 107 — налоговый период;

- поле 108 — АР0000000000014 — номер исполнительного документа;

- поле 109 — дата исполнительного документа.

Ошибиться можно не только в платежке, но и в отчетности. Не допустить ошибок в заполнении документов поможет Такском. Здесь вы найдете не только сервис для передачи отчетности в ФНС с техподдержкой 24/7, но и качественный электронный документооборот, работу с маркировкой товара, онлайн-кассы, ОФД для передачи чеков и многое другое. А для тех, кто хочет оставаться в курсе Такском регулярно проводит очные и онлайн-мероприятия. Узнать о ближайших можно на сайте.

Сколько видов налогов — столько пеней и штрафов и по ним. Для каждого вида нужна своя платёжка с особенными реквизитами. Реквизиты будут зависеть даже от того, добровольно вы собрались платить штрафы и пени или нет.

Эльба готовит платёжки по пени и штрафам автоматически, если в раздел Письма пришло требование на их уплату. Вы увидите в открытом требовании кнопку «Оплатить или скачать платёжки».

Если налоговая вдруг прислала требование на бумаге, или вы хотите покончить с хвостами добровольно, не дожидаясь требования, создайте платёжку сами в Эльбе из раздела «Платёжки» → «Уплата штрафа, пени в бюджет». Разберём, как заполнить поля платёжки.

.png)

Причина оплаты

Первым делом укажите, что оплачиваете: штраф или пени. Если налоговая начислила пени или штрафы по разным налогам и сборам, для каждого потребуется отдельная платёжка.

Вид налога или взноса

Теперь ответственный шаг — за что платим. Заполните поле «Вид налога или взноса» — по нему Эльба определит КБК.

.png)

Если у вас есть справка о состоянии расчётов или требование, посмотрите вид налога или взноса в колонке «Наименование налога, сбора» и выберите его в Эльбе. Если штраф или пени увидели в выписке операций по расчётам с бюджетом, название налога или взноса ищите над таблицей с расчётами.

КБК в платёжке должен совпадать с КБК в требовании, можете сверить. КБК в справке о состоянии расчётов или в выписке будет на пару цифр отличаться от КБК, который подставит Эльба. Это не ошибка, Эльба заполняет КБК правильно. Дело в том, что в справке и выписке налоговая указывает общий КБК для определённого вида налога или взносов. А вам нужен конкретный КБК, который отражает, что уплачиваете: налог, пени или штраф. Так для фиксированной части страховых взносов по пенсионному страхованию в справке и выписке указывается КБК 182 1 02 02140 06 0010 160, а для уплаты пеней нужен КБК 182 1 02 02140 06 2110 160.

ОКТМО

Код ОКТМО и код отделения ИФНС, ПФР или ФСС Эльба заполнит автоматически по данным из раздела «Реквизиты». Но не лишним будет сверить их с кодами, которые указаны в требовании или другом документе, из которого вы узнали о штрафе или пенях. Особенно важно проверить реквизиты, если недавно сменили адрес регистрации или платите НДФЛ в разные инспекции.

.png)

Для некоторых платежей нужно указать систему налогообложения. Эльба заполнит ее автоматически по данным в разделе «Реквизиты». Проверьте заполнение этого поля, если недавно сменили систему налогообложения. Возможна ситуация, когда в реквизитах уже указана новая система налогообложения, а требование пришло по старой.

Основание платежа

В основании платежа укажите:

- «Есть требование ИФНС или ПФР», если платите по требованию.

- «Есть акт проверки», если платите по акту. Появятся поля для заполнения номера и даты документа — перепишите их из требования или акта.

- Если увидели штраф или пени в личном кабинете на сайте налоговой или сверке, выберите «Нет требования или акта, уплачиваю добровольно».

.png)

Это самые распространённые основания для платежа, но может случиться так, что ни один из них не подойдёт для вашей ситуации. Тогда создать или отредактировать платёжку стоит в интернет-банке или на сайте налоговой. Вот страница для ИП, а вот — для ООО.

Сумма, дата и назначение платежа

Осталось указать сумму и дату платежа. Назначение платежа Эльба заполнит автоматически. Вот и всё, платёжка готова! Нажмите «Оплатить или скачать», чтобы перейти к оплате, или «Сохранить», чтобы вернуться к оплате позднее.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Статья актуальна на

20.02.2023

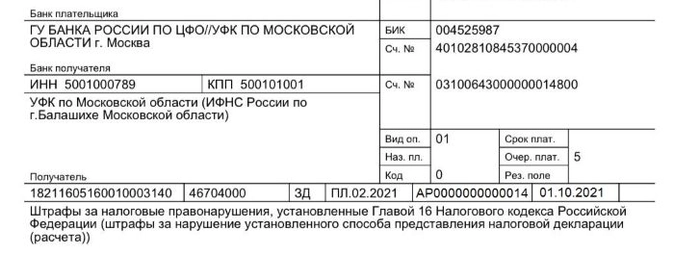

| Главное управление Центрального банка Российской Федерации по Центральному федеральному округу г. Москва |

|

| Отделение по Белгородской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Брянской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Владимирской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Воронежской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Ивановской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Калужской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Костромской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Курской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Липецкой области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Орловской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Рязанской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Смоленской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Тамбовской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Тверской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Тульской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Ярославской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Северо-Западное главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Карелия Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Коми Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Архангельской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Вологодской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Калининградской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Ленинградской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Мурманской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Новгородской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Псковской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Южное главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Кабардино-Балкарской Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Карачаево-Черкесской Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Адыгея Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Дагестан Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Ингушетия Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Калмыкия Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Северная Осетия — Алания Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Чеченской Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Астраханской области Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Волгоградской области Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по г. Севастополь Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Донецкой Народной Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Запорожской области Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Луганской Народной Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Республике Крым Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Ростовской области Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Ставропольскому краю Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Херсонской области Южного главного управления Центрального банка Российской Федерации |

|

| Волго-Вятское главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Марий Эл Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Мордовия Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Татарстан Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Удмуртской Республике Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Чувашской Республике Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Кировской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Пензенской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Самарской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Саратовской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Ульяновской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Уральское главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Башкортостан Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Курганской области Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Оренбургской области Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Пермскому краю Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Тюменской области Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Челябинской области Уральского главного управления Центрального банка Российской Федерации |

|

| Сибирское главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Алтай Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Бурятия Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Тыва Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Хакасия Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Забайкальскому краю Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Иркутской области Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Кемеровской области Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Красноярскому краю Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Омской области Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Томской области Сибирского главного управления Центрального банка Российской Федерации |

|

| Дальневосточное главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Саха (Якутия) Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Амурской области Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Еврейской автономной области Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Камчатскому краю Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Магаданской области Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Сахалинской области Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Хабаровскому краю Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Чукотскому автономному округу Дальневосточного главного управления Центрального банка Российской Федерации |

|

Наименование доходов

Коды бюджетной классификации

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии))

182 1 16 01141 01 0001 140

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за незаконную организацию и проведение азартных игр)

182 1 16 01141 01 0101 140

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение организаторами азартных игр в букмекерской конторе и тотализаторе требований к заключению пари на официальные спортивные соревнования и проведению других азартных игр)

182 1 16 01141 01 0111 140

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение срока постановки на учет в налоговом органе)

182 1 16 01151 01 0003 140

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение сроков представления налоговой декларации (расчета по страховым взносам))

182 1 16 01151 01 0005 140

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля)

182 1 16 01151 01 0006 140

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования)

182 1 16 01151 01 0025 140

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы, за исключением штрафов за административные правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции)

182 1 16 01151 01 9002 140

Административные штрафы, установленные главой 17 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на институты государственной власти, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за невыполнение законных требований прокурора, следователя, дознавателя или должностного лица, осуществляющего производство по делу об административном правонарушении)

182 1 16 01171 01 0007 140

Административные штрафы, установленные главой 17 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на институты государственной власти, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы)

182 1 16 01171 01 9000 140

Административные штрафы, установленные Главой 18 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области защиты государственной границы Российской Федерации и обеспечения режима пребывания иностранных граждан или лиц без гражданства на территории Российской Федерации, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы)

182 1 16 01181 01 9000 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль), организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора (должностного лица), органа (должностного лица), осуществляющего муниципальный контроль)

182 1 16 01191 01 0005 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление сведений (информации)

182 1 16 01191 01 0007 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление деятельности, не связанной с извлечением прибыли, без специального разрешения (лицензии)

182 1 16 01191 01 0020 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора), должностного лица организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора, должностного лица органа муниципального контроля)

182 1 16 01191 01 0401 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы)

182 1 16 01191 01 9000 140

Штрафы, установленные Главой 22 Уголовного кодекса Российской Федерации, за преступления в сфере экономической деятельности

182 1 16 03122 01 0000 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка постановки на учет в налоговом органе)

182 1 16 05160 01 0001 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам))

182 1 16 05160 01 0002 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение установленного способа представления налоговой декларации (расчета))

182 1 16 05160 01 0003 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения)

182 1 16 05160 01 0004 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов))

182 1 16 05160 01 0005 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении, которого налоговым органом приняты обеспечительные меры в виде залога)

182 1 16 05160 01 0006 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля)

182 1 16 05160 01 0007 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения)

182 1 16 05160 01 0008 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неявку либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний)

182 1 16 05160 01 0009 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода)

182 1 16 05160 01 0010 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное несообщение сведений налоговому органу)

182 1 16 05160 01 0011 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка регистрации объектов игорного бизнеса)

182 1 16 05160 01 0012 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках)

182 1 16 05160 01 0013 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях)

182 1 16 05160 01 0014 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за ненаправление (невключение) организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях и (или) лицах, их контролирующих)

182 1 16 05160 01 0015 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение организацией финансового рынка порядка установления налогового резидентства клиентов организаций финансового рынка, выгодоприобретателей и лиц, прямо или косвенно их контролирующих)

182 1 16 05160 01 0016 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление уведомления об участии в международной группе компаний, представление уведомления об участии в международной группе компаний, содержащего недостоверные сведения)

182 1 16 05160 01 0017 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление странового отчета, представление странового отчета, содержащего недостоверные сведения)

182 1 16 05160 01 0018 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление документации по международной группе компаний)

182 1 16 05160 01 0019 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав)

182 1 16 05160 01 0020 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи сведений о произведенных расчетах операторами электронных площадок и кредитными организациями)

182 1 16 05160 01 0021 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (иные штрафы)

182 1 16 05160 01 9000 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком порядка открытия счета)

182 1 16 05180 01 0001 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение срока исполнения поручения о перечислении налога (сбора, страховых взносов), авансового платежа, единого налогового платежа физического лица, пеней, штрафа)

182 1 16 05180 01 0002 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента, счету инвестиционного товарищества)

182 1 16 05180 01 0003 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, страховых взносов, пеней, штрафа)

182 1 16 05180 01 0004 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за непредставление банком справок (выписок) по операциям и счетам (счету инвестиционного товарищества) в налоговый орган)

182 1 16 05180 01 0005 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком обязанностей, связанных с электронными денежными средствами)

182 1 16 05180 01 0006 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (иные штрафы)

182 1 16 05180 01 9000 140

Штрафы, неустойки, пени, уплаченные в случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных государственным контрактом, заключенным федеральным государственным органом, федеральным казенным учреждением, государственной корпорацией (иные штрафы)

182 1 16 07010 01 9000 140

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед федеральным государственным органом, федеральным казенным учреждением, Центральным банком Российской Федерации, государственной корпорацией (иные штрафы)

182 1 16 07090 01 9000 140

Денежные средства, обращенные в собственность государства на основании обвинительных приговоров судов, подлежащие зачислению в федеральный бюджет

182 1 16 08030 01 0000 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование Федерального дорожного фонда)

182 1 16 10121 01 0001 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет субъекта Российской Федерации по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование дорожного фонда субъекта Российской Федерации, а также иных платежей в случае принятия решения финансовым органом субъекта Российской Федерации о раздельном учете задолженности)

182 1 16 10122 01 0001 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских муниципальных образований городов федерального значения за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0031 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0041 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0051 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов сельских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности

182 1 16 10123 01 0101 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов с внутригородским делением за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0111 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0121 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0131 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0141 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет и бюджет муниципального образования по нормативам, действовавшим в 2019 году

182 1 16 10129 01 0000 140

Настоящая статья может быть использована в качестве инструкции по заполнению платёжного поручения при подготовке платёжных документов на уплату налогов, сборов и взносов, в том числе пеней, штрафов, с учётом принятых поправок, вступивших в силу 11 февраля 2023 года. Материал изложен пошагово в виде таблицы с пояснениями к каждой графе платёжного документа.

Нормативные документы для форм платёжных документов

Положением Банка России от 29.06.21 № 762-П «О правилах осуществления перевода денежных средств» предусмотрена форма платёжного поручения с номерами реквизитов (приложение 3 к Положению). В данном нормативном документе описываются все поля и реквизиты платежёк и даны разъяснения и рекомендации по их заполнению.

Приказ Минфина России от 12.11.13 № 107н, который с 11 февраля 2023 года применяется в редакции приказа Минфина от 30.12.22 № 199н, устанавливает определенные правила для случаев уплаты налогов, пеней и штрафов, которые приведены в таблице ниже.

| Наименование поля | Номер реквизита | Что указывать |

| Информация о плательщике и получателе | ||

| ИНН | 60 | ИНН плательщика в соответствии со свидетельством о постановке на учёт в ИФНС. У плательщиков — юридических лиц допустимое количество знаков составляет 10, у физических лиц — 12. Первые два знака не могут одновременно принимать значение 0.

Инстранные компании, у которых нет ИНН, вправе поставить код иностранной организации (КИО), состоящий из 5 знаков. Отдельные случаи:

|

| КПП | 102 | КПП плательщика в соответствии со свидетельством или уведомлением о постановке на учёт в ИФНС. Допустимое количество знаков составляет 9, первые два знака не могут одновременно принимать значение 0.

Отдельные случаи:

|

| Плательщик | 8 |

|

| ИНН | 61 | ИНН уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета: 7727406020. Если работодатель вычитает из зарплаты сотрудника деньги в счет погашения задолженности перед бюджетом и переводит их в казну отдельной платёжкой, то запрещено указывать ИНН работодателя. Вместо этого необходимо указать ИНН работника-должника. |

| КПП | 103 | КПП уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета: 770801001 |

| Получатель | 16 | Сокращённое наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа (см. «Почему ЕНП перечисляется в Тулу»): УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| Информация о составителе платёжного поручения | ||

| 101 | Статус составителя платёжки. Может принимать одно из 31-го значения.

В частности, для юрлиц, физлиц, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав КФХ утверждены значения:

При перечислении налога или взноса за иное лицо указывается статус того лица, чья обязанность по уплате налогов или взносов исполняется. |

|

| Информация о платеже при перечислении налогов, взносов, пеней и штрафов | ||

| 104 | Код бюджетной классификации (КБК), состоящий из 20 знаков. Все знаки не могут одновременно принимать значение 0:

Платёжка составляется только по одному КБК. Это значит, что в одной платёжке нельзя указать два и более КБК. |

|

| 105 |

|

|

| 106 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 107 |

Первые два знака — это периодичность перечисления налогового платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая. Четвёртый и пятый знаки: для месячных платежей это номер месяца текущего отчётного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты. Третий и шестой знаки — это точка («.»). Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог. Примеры заполнения: «МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023». При невозможности указать конкретное значение ставится ноль («0»). |

|

| 108 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 109 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 110 | С 1 января 2015 года данное поле не заполняется. По мнению специалистов Центробанка необходимо ставить ноль «0» (письмо от 30.12.14 № 234-Т). Но даже если поле не заполнено, банкиры не вправе отказать в приеме платёжки (письмо Федерально казначейства от 03.04.15 № 07-04-05/05-215). |

|

| Очер. плат. | 21 | Указывается значение «5». Основание — ст. 855 ГК РФ. |

| Код | 22 |

При отсутствии УИН ставится ноль («0»).

|

| Назначение платежа | 24 | Указывается дополнительная информация, необходимая для идентификации назначения платежа (в частности, при уплате налогов за третьих лиц). Можно написать, например, «Единый налоговый платёж» |

Возможность исключения ошибок при заполнении платежёк

Во избежание появления ошибок при заполнении платёжных поручений на уплату налогов, сборов и взносов предусмотрены специальные веб-сервисы, которые своевременно учитывают все нововведения и изменения, обновляют КБК без участия пользователя. При заполнении платёжек ряд реквизитов подтягивается автоматически. В случае, если бухгалтер при заполнении ошибается в любых реквизитах, в том числе в заполнении КБК, веб-сервис немедленно сообщит об ошибке и даст рекомендации по заполнению.

Читайте также Как заполнить форму ЕФС-1

- Главная

- Правовые ресурсы

- Подборки материалов

- Реквизиты для оплаты судебного штрафа

Реквизиты для оплаты судебного штрафа

Подборка наиболее важных документов по запросу Реквизиты для оплаты судебного штрафа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Определение Верховного Суда РФ от 08.11.2021 N 301-ЭС20-13195 по делу N А43-15892/2019

Требование: О пересмотре в кассационном порядке судебных актов по делу о наложении судебного штрафа за неисполнение в полном объеме требований исполнительного документа.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как суд, налагая штраф, исходил из отсутствия в деле надлежащих доказательств, подтверждающих принятие должником мер для исполнения судебного акта о возмещении судебных расходов, равно как и уважительных причин невозможности обществом своевременно его исполнить. Суды апелляционной инстанции и округа признали вывод суда первой инстанции о наличии причин для наложения судебного штрафа правомерным, соответствующим действующему законодательству и фактическим обстоятельствам дела.Позиция заявителя о неисполнимости оспариваемого определения в связи с отсутствием в судебном акте реквизитов для уплаты штрафа является несостоятельной, поскольку указание в резолютивной части реквизитов для уплаты штрафа не является обязательным требованием, предъявляемым к определению о наложении судебного штрафа. Это обстоятельство само по себе не препятствует заявителю обратиться в суд за получением соответствующих реквизитов и уплатить штраф. Существенных нарушений норм процессуального права при рассмотрении вопроса о наложении судебного штрафа, указанные в кассационной жалобе доводы не подтверждают, в связи с чем оснований для передачи жалобы для рассмотрения в судебном заседании не имеется.

Статьи, комментарии, ответы на вопросы

Статья: Исполнение судебного штрафа: вопросы правового регулирования и правоприменительной практики

(Юсупов М.Ю.)

(«Администратор суда», 2019, N 3)Контроль за исполнением судебного штрафа возложен на судебного пристава-исполнителя (ч. 3 ст. 103.1 Закона N 229-ФЗ). Такое законодательное решение, как нам представляется, нельзя признать безупречным. Согласно упомянутым выше статистическим данным Судебного департамента в 2018 г. примерно 4% решений было отменено в порядке ст. 446.5 УПК РФ в связи с неуплатой судебного штрафа и производство по делам было продолжено в обычном порядке. По этим делам назначение судебного штрафа стало своего рода промежуточным решением в ходе производства по уголовному делу. Отсюда следует, что уголовно-процессуальные отношения между судом и лицом, которому назначена эта мера, на этапе исполнения судебного штрафа также продолжались в связи с особой правовой природой судебного штрафа. Процессуальный статус этого лица (подозреваемый, обвиняемый, подсудимый, осужденный) на срок уплаты судебного штрафа приостанавливается, а при его неуплате вновь восстанавливается. Судебный штраф по своей природе является соглашением между судом и лицом, совершившим преступление. В обмен на освобождение от уголовной ответственности лицо соглашается уплатить в казну государства определенную денежную сумму, получившую в законе название «судебный штраф». Поэтому отношения, складывающиеся в ходе исполнения судебного штрафа в рамках производства по уголовному делу, должны быть урегулированы только нормами уголовно-процессуального права. Предметом регулирования исполнительного права выступают общественные отношения процессуального характера, складывающиеся по поводу принудительно-исполнительной деятельности судебного пристава-исполнителя в рамках исполнительного производства <7>. Включение в предмет регулирования исполнительного права отношений, возникающих в ходе производства по уголовному делу, подрывает основы обеих отраслей права. Кроме того, нет никакой необходимости в возложении на судебного пристава-исполнителя не свойственной ему функции контроля за исполнением условной меры, каковой является судебный штраф. В соответствии со ст. 1 Федерального закона от 21 июля 1997 г. N 118-ФЗ «О судебных приставах» <8> судебные приставы-исполнители осуществляют принудительное исполнение судебных актов. Суд сам без всякого участия судебного пристава-исполнителя может и должен контролировать исполнение судебного штрафа. Лицо, которому назначена эта мера, уплачивает судебный штраф по реквизитам, указанным в решении суда. Законодательно может быть установлено, что это лицо представляет документ о его уплате в суд, вынесший решение о судебном штрафе. Можно также предусмотреть, что судья, проверив достоверность сведений об уплате штрафа, без проведения судебного заседания выносит постановление о признании прекращения дела окончательным решением. Также может быть установлено, что, если по истечении 10 календарных дней со дня окончания срока уплаты судебного штрафа суду не будут представлены сведения о его уплате, суд по своей инициативе начинает производство об отмене решения о прекращении дела с назначением судебного штрафа. При таком правовом регулировании получится, что все перечисленные решения судом принимаются в рамках производства по уголовному делу, что соответствует логике уголовного процесса.

Нормативные акты

Федеральный закон от 02.10.2007 N 229-ФЗ

(ред. от 29.12.2022)

«Об исполнительном производстве»

(с изм. и доп., вступ. в силу с 09.01.2023)3. Вместе с исполнительным листом о взыскании штрафа за преступление в подразделение судебных приставов направляются копия приговора, на основании которого оформлен исполнительный лист, и распоряжение об исполнении приговора. Указанные документы передаются судебному приставу-исполнителю в день их поступления в подразделение судебных приставов. Постановление о возбуждении исполнительного производства или об отказе в его возбуждении выносится судебным приставом-исполнителем не позднее трех дней со дня поступления исполнительного листа в подразделение судебных приставов. Постановление об отказе в возбуждении исполнительного производства утверждается старшим судебным приставом или его заместителем и направляется в суд в день его вынесения.