IT-сфера пользуется особой поддержкой государства. Часть льгот уже была предоставлена раньше, в рамках налогового маневра, а позже перечень мер для этой отрасли был существенно расширен.

Содержание

- Льготы по налогам и взносам

- Льготная ипотека для сотрудников

- Отсрочка от армии

- Другие меры поддержки IT-сферы

- Какой бизнес попадает под льготы

В этой статье мы разберёмся, какие льготы для IT-сферы сейчас действуют, кто на них может претендовать и как получить аккредитацию в Минцифры.

Льготы по налогам и взносам

Сейчас налоговые льготы для IT-организаций установлены только по налогу на прибыль. Ставка в 3% начала действовать ещё в прошлом году, а на период с января 2022 до конца 2024 года она снижена до 0%.

Основание: Указ Президента РФ от 02.03.2022 № 83

Кроме того, при передаче исключительных прав на разработанные IT-организацией программы и базы данных не начисляется НДС (пп.26 п.2 статьи 149 НК РФ).

Страховые взносы за работников в IT-сфере перечисляют по пониженному тарифу в 7,6%. А после превышения единой базы для расчёта взносов (если выплаты в пользу работника в 2023 году превысят 1,917 млн рублей) взносы взимаются по нулевому тарифу.

Применять пониженные ставки и тарифы можно с начала отчётного или налогового периода, в котором возникло это право. Но если условия получения льгот (которые мы рассмотрим ниже) будут нарушены, то налог на прибыль или страховые взносы надо пересчитать по стандартным значениям.

Обсуждаются также дополнительные налоговые льготы для IT, но по ним ещё нет нормативно-правовых актов:

- снижение ставки для УСН Доходы до 1%;

- возмещение 13% НДФЛ, перечисленного за работников IT-компаний.

Льготная ипотека для сотрудников

После резкого роста ключевой ставки ипотечный кредит стал неподъёмным для большинства заёмщиков. Чтобы удержать айти-специалистов в стране в условиях экономической неопределённости, Правительство выделило 1,5 млрд рублей на субсидирование льготной ипотеки для этой категории работников. Предполагается, что этой возможностью воспользуются около 50 тысяч человек.

Основание: распоряжение Правительства Российской Федерации от 01.04.2022 № 714-р

Условия предоставления льготной ипотеки для сотрудников установлены Постановлением Правительства от 30 апреля 2022 г. № 805:

- возраст работника: от 22 до 44 лет;

- зарплата до вычета НДФЛ: от 100 тысяч рублей для регионов и от 150 тысяч рублей для городов-миллионников;

- первоначальный взнос: от 15% стоимости жилья;

- процентная ставка: не более 5% годовых, а при поддержке региональных бюджетов ставка может быть дополнительно снижена.

Отсрочка от армии

Работники ИТ-компаний, оформленные по трудовому договору, могут получить отсрочку от призыва в армию до достижения ими 27 лет.

При этом должны выполняться условия:

- высшее образование получено по специальностям, перечисленным в приложении к постановлению Правительства;

- стаж работы — не менее 11 месяцев в течение года, предшествующего дате очередного призыва, либо любой, если выпускник принят на работу в ИТ-компанию в течение года после окончания вуза.

Основание: постановление Правительства Российской Федерации от 28.03.2022 № 490

Другие меры поддержки IT-сферы

Президент РФ также поручил Правительству принять дополнительные меры поддержки отрасли информационных технологий. В указе они обозначены схематично, но к ним ещё разрабатываются специальные нормативно-правовые акты.

- Ежегодные ассигнования из федерального бюджета на выдачу грантов для перспективных разработок отечественных решений в IT-области.

- Льготные кредиты по ставке не более 3% на обеспечение текущей деятельности аккредитованных организаций и реализацию новых проектов.

- Освобождение от налогового, валютного и других видов государственного и муниципального контроля на срок до трех лет.

- Стимулирование закупок критически важных отечественных для обеспечения государственных и муниципальных нужд, а также упрощение порядка проведения таких закупок.

- Упрощение процедуры трудоустройства работников-иностранцев и получения ими вида на жительство в Российской Федерации.

- Установление налоговых льгот для аккредитованных IT-организаций, получающих доходы от распространения рекламы или оказания дополнительных услуг с использованием приложений и онлайн-сервисов этих организаций.

Основание: Указ Президента РФ от 02.03.2022 № 83

Какой бизнес попадает под льготы

Давайте теперь разберёмся в требованиях, которые установлены для получения налоговых и прочих льгот в IT-сфере. Они перечислены в п. 1.15 статьи 284 НК РФ, причём с июля прошлого года действует новая редакция этой нормы:

- компания аккредитована в качестве организации, осуществляющей деятельность в области информационных технологий;

- доля доходов от IT-деятельности составляет не менее 70% всех доходов организации.

Ранее условия были более жёсткими: средняя численность работников не менее 7 человек, а обязательная доля доходов составляла 90%.

Что подразумевается под IT-деятельностью? Это:

- реализация или передача исключительных прав на программы и базы данных, разработанных организацией;

- оказание услуг и выполнение работ по разработке, адаптации и модификации программ для ЭВМ, баз данных, программных средств и информационных продуктов вычислительной техники (собственных или разработанных другими организациями);

- оказание услуг и выполнение работ по установке, тестированию, сопровождению программ и баз данных, собственных либо адаптированных (модифицированных) организацией, но разработанных другими лицами.

В доходы от IT-деятельности в целях льготного налогообложения не включаются следующие поступления:

- доходы по сублицензионным договорам;

- компенсации от нарушителей авторских прав на ПО;

- доходы от консультационных услуг и услуг по проектированию информационных систем;

- гранты из федерального бюджета;

- доходы за предоставление секретов производства по лицензионным договорам и др.

Для аккредитации IT-компании надо подать заявление в Минцифры России. Если всё в порядке, то уже через один рабочий день организация будет внесена в электронный реестр.

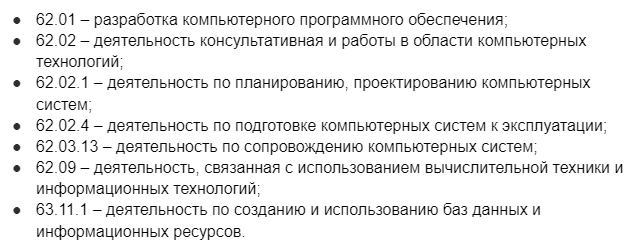

Обратите внимание: в выписке ЕГРЮЛ у организации должны быть указаны эти коды ОКВЭД (необязательно все):

- 62.01 – разработка компьютерного программного обеспечения;

- 62.02 – деятельность консультативная и работы в области компьютерных технологий;

- 62.02.1 – деятельность по планированию, проектированию компьютерных систем;

- 62.02.4 – деятельность по подготовке компьютерных систем к эксплуатации;

- 62.03.13 – деятельность по сопровождению компьютерных систем;

- 62.09 – деятельность, связанная с использованием вычислительной техники и информационных технологий;

- 63.11.1 – деятельность по созданию и использованию баз данных и информационных ресурсов.

Что касается индивидуальных предпринимателей в IT-сфере, то они под льготы не попадают, так же, как и специалисты, работающие у них. Обязательное условие для этих преференций — наличие юридического лица.

Расчёт зарплаты и кадровый учёт

Развитие отрасли информационных технологий сейчас одна из приоритетных задач государства. Составили обзор мер, которые приняли власти для стимулирования IT-бизнеса.

Сразу уточним, что на ИП, осуществляющих деятельность в области информационных технологий и их сотрудников, льготы не распространяются.

Налоговые льготы

НДС

Операции по передаче исключительных прав на разработанные IT-организацией программы и базы данных, включенные в специальный реестр, освобождены от начисления НДС.

Освобождение от уплаты налога на добавленную стоимость применяют с момента включения программы или базы данных в единый реестр российского ПО. Это подтверждают письма Минфина от 02.04.2021 № 03-07-08/24544, от 16.11.2020 № 03-07-08/99545. Эту точку зрения разделяют и налоговики (п. 7 письма ФНС от 18.12.2020 № СД-4-3/20902).

О чем важно знать?

Освобождение от НДС для айтишников и ставка 0% для экспортеров — не одно и то же. Компания на ОСНО, реализующая ПО с использованием льготы, то есть без НДС, не сможет принять к вычету входящий НДС и возместить его из бюджета. Крупным компаниям на ОСНО — покупателям и заказчикам IT-компании, использующей эту льготу, требуется входной НДС. Это затрудняет сотрудничество.

Так что эйфория по поводу отмены НДС сомнительна. На момент предоставления льготы у многих IT-компаний продолжали действовать ранее заключенные договоры с партнерами, которым невыгодно работать без НДС. По их запросу Минфин пояснил в своем письме от 26.04.2022 № 03-07-08/37837, что IT-организация не может отказаться от применения освобождения от НДС.

Сотрудничать с такими IT-компаниями выгодно только тем бизнесам, которым не нужен входящий НДС. Это субъекты хозяйственной деятельности на УСН или предприятия, использующие такую же льготу.

Хотите получить подробную консультацию по льготам для IT? Свяжитесь со специалистами КСК ГРУПП, и мы ответим на все интересующие вас вопросы.

Налог на прибыль и взносы

Ставка по налогу на прибыль на период 2022 — 2024 годы составляет 0%.

Страховые взносы перечисляемые с ФОТ за своих сотрудников IT-компании платят по пониженным тарифам: ОПС — 6%, ОМС — 0,1%, ВНиМ — 1,5%. Суммарно 7,6% от ФОТ вместо 30%, которые платят остальные работодатели без льгот.

Чтобы воспользоваться льготами в части налога на прибыль и страховых взносов, компаниям необходимо соответствовать некоторым условиям. И тут на практике возникают вопросы, которые требуют пояснений:

1. Компания должна быть аккредитована как организация, которая ведет деятельность в области IT. Удобно и быстро это можно осуществить через сайт Госуслуг. Выбрать цель обращения: «Внесение организации в реестр аккредитованных ИТ-компаний». Подпадают под аккредитацию организации с ОКВЭД:

В число льготников по прибыли и взносам Федеральным законом от 14.07.2022 № 323-ФЗ добавлены компании, которые числятся в реестре организаций, занятых в сфере радиоэлектронной промышленности. Льготы им предоставлены ретроспективно с 01.01.2022.

2. Профильная выручка, то есть выручка от IT-деятельности, должна быть не менее 70% от совокупной суммы всех доходов.

На практике у бизнеса возник шквал вопросов по поводу того, какие операции можно считать IT-деятельностью. Поэтому госведомства выпустили разъяснения. Так, Минфин в письме от 18.12.2020 № 03-07-07/111669 привел конкретные виды деятельности IT-компаний, подпадающие под действие льгот. ФНС опубликовала ответы на вопросы бизнеса (письмо от 18.12.2020 № СД-4-3/20902@ «О налоговом маневре в IT-отрасли»). Минцифры в письме от 27.01.2022 № П11-2-05-200-3571 разъяснило значения некоторых терминов, используемых в законодательстве применительно к IT-индустрии.

К IT-деятельности следует относить:

- реализацию разработанного программного обеспечения(ПО) для ЭВМ и баз данных(БД);

- передачу исключительных прав на разработанное ПО и БД;

- предоставление прав использования разработанного ПО, БД по лицензионным договорам;

- оказание услуг по разработке, адаптации и модификации, установке, тестированию и сопровождению ПО и БД;

- оказание образовательных услуг с использованием собственных онлайн-платформ;

- разработку и продажу российских программно-аппаратных комплексов.

В профильную выручку не должны попасть доходы от рекламной деятельности и продажи иных товаров или услуг, комиссионных и любых подобных вознаграждений, напрямую не относящихся к IT-разработке.

Именно это ограничение призвано не допустить дополнительных преференций для маркетплейсов, сервисов доставки, такси, каршеринга и прочих, выручка которых формируется не столько за счет предоставления доступа к ПО, сколько за счёт сопутствующих сервисов.

Льготы для компаний на УСН

Налог при упрощенной системе налогообложения полностью поступает в бюджет регионов, и поэтому централизованного снижения налоговой нагрузки не предусмотрено.

Минцифры России направило письмо губернаторам с предложением снизить налоговые ставки по УСН малому бизнесу в сфере информационно-коммуникационных технологий на три года.

По налоговому законодательству ставка налога при УСН (доходы) может быть установлена меньше общего значения 6%, но не ниже 1%. Ставка налога при УСН (доходы-расходы) может быть установлена менее общего значения 15%, но не ниже 5%.

Например, в Нижегородской области и Республике Татарстан ставку УСН для отрасли информационных технологий уже снизили (Закон от 30.12.2020 № 172-З, Закон от 17.06.2009 № 19-ЗРТ). Льготы на взносы за сотрудников малому бизнесу доступны в полной мере.

Неналоговые льготы

1. Мораторий на плановые налоговые проверки, проверки трудовых инспекций, СЭС, пожарного надзора, Роспотребнадзора и иных надзорных ведомств, валютный контроль компаний в IT-сфере на 2022,2023 и 2024 годы. Данное снижение административной нагрузки поможет компаниям не отвлекаться, а сосредоточиться на развитии информационных технологий.

2. Получение грантов на разработку и развитие IT-продуктов.

На сайте Минцифры объявлены конкурсы по разным направлениям:

- Гранты от 20 до 500 млн рублей (для особо значимых проектов до 6 млрд руб) на разработку цифровых продуктов позволит разработать собственные цифровые продукты и подготовить их к выводу на рынок.

- Гранты до 20 млн рублей цифровым проектам-стартапам поможет разработать новый цифровой продукт — от идеи до решения, готового к выходу на рынок, или масштабировать продажи готового решения. Полученные средства можно использовать на зарплаты сотрудникам, соисполнителям, материалы, сырье, комплектующие.

- Гранты от 20 до 300 млн рублей на внедрение новых цифровых решений. Программа призвана помочь компаниям повысить эффективность за счет внедрения отечественных цифровых решений.

3. Льготное кредитование по ставке не выше 3% годовых компаний IT- отрасли. Срок получения — до 2025 года. Компаниям предоставят от 5 млн до 5 млрд рублей на проекты и от 500 млн до 10 млрд рублей на программы. Выдают кредиты уполномоченные банки. Есть ряд требований к компаниям, претендующим на кредит. В том числе отказ от сокращения сотрудников, индексация зарплаты и другое. Основная цель такой меры поддержки — ускорение цифровой трансформации отраслей экономики и внедрение российских решений.

4. Упрощение процедуры наймаиностранных сотрудников и получения ими вида на жительство. Этот маневр по расчетам государства должен привлечь в страну зарубежных специалистов. Для получения вида на жительство таким сотрудникам и их семьям не потребуется разрешение на временное проживание. Иностранцам не нужно оформлять патент. Работодатели же смогут привлекать к работе иностранных IT-специалистов без разрешения на использование иностранных работников. Подобная мера уже давно практикуется с иностранными гражданами — высококвалифицированными специалистами, а также с иностранцами — представителями востребованных профессий.

5. Упрощение процедур по госзакупкам. Снижение сроков, опущение некоторых бюрократических процедур, возможность внутри госконтракта менять структуру закупок IT-решений и услуг по согласованию с заказчиком.

6. Социальные гарантии для профильных специалистов, работающих в аккредитованных IT-компаниях: Работодатели теперь смогут отсрочить призыв в армию для своих молодых специалистов. Касается это сотрудников с высшим образованием по одной из вузовских специальностей, определенных в постановлении об отсрочке (всего 75 специальностей и направлений), а также наличие опыта работы — не менее одного года или, если работник окончил вуз за год до момента своего назначения на должность. В доработке находятся другие меры социальной поддержки для специалистов отрасли информационных технологий: льготная ипотека 5%, средства на улучшение жилищных условий и на рост заработка.

Одним словом, разработан обширный комплекс льгот и мер поддержки IT-бизнеса, что вызвало интерес компаний разного масштаба и повлекло череду реструктуризаций крупного бизнеса с целью оптимизировать деятельность и воспользоваться выгодой предложенной государством.

Специалисты КСК ГРУПП помогут в вопросах выделения IT-службы в отдельную компанию, приведения деятельности существующих IT-компаний под условия новых льгот и реструктуризации деятельности компаний в целях получения новых льгот без риска для бизнеса.

Важно правильное применение системы мер поддержки предприятиями IT-отрасли, рассмотренных в данной статье. Если налоговая инспекция выявит нарушение компанией правил применения льгот, ей будут доначислены налоги по полной ставке за отчетный период и назначен штраф. Чтобы избежать негативных последствий, следует уделять особое внимание документообороту. В частности:

- в документах, связанных с применением льгот, должен быть четко указан предмет договора;

- если ПО зарегистрировано в Роспатенте или в Реестре российского ПО, рекомендуется указывать регистрационный номер для его объективной идентификации;

- во избежание ошибочных суждений необходимо отражать в договорах коды ОКВЭД и прописывать предмет договора в соответствии с расшифровкой этих кодов.

Вместе с КСК ГРУПП вы можете выгодно, удобно и безопасно организовать работу с документами, в случае необходимости автоматизировать все бизнес-процессы и документооборот.

Налоговые льготы для IT-компаний в 2022 году предложены на федеральном уровне в целях поддержания IT-отрасли в кризисных условиях. Другая не менее значимая цель их введения — предотвращение масштабного оттока специалистов из России. Разберем в нашей статье, какие послабления сделаны для IT-компаний и как им получить налоговые льготы, положенные по законодательству.

Налоговые льготы для айти-компаний до 2022 года

Отрасли, связанной с информационными технологиями, российское законодательство уже давно предлагает льготы в части налогообложения. Они существовали еще до 2022 года:

- Страховые взносы на зарплату айтишников в течение долгого времени начисляются в пониженном размере. Так, в 2017 году ставки взносов составляли 8% на ОПС, 2% — на ВНиМ, 4% — на ОМС при общих действующих на тот момент значениях 22%, 2,9 и 5,1%. В 2021 году тарифы стали еще ниже: 6%, 1,5%, 0,1% соответственно. Эти же тарифы сохранены и на 2022 год.

- Компании на общем режиме, занимавшиеся разработкой программ для ЭВМ и баз данных, имели право осуществлять передачу исключительных прав без начисления НДС по подп. 26 п. 2 ст. 149 НК РФ. Для такого освобождения должны быть соблюдены следующие условия:

- разработка российского происхождения;

- сведения о программах и базах данных, на которые передаются права, значатся в специальном реестре, утвержденном постановлением Правительства РФ от 16.11.2015 № 1236.

- С 1 января 2021 года ИТ-компании начали платить налог на прибыль по ставке 3%, вся сумма зачислялась в федеральный бюджет. От уплаты налога в региональный бюджет данную отрасль законодатели освободили.

Естественно, для применения налоговых льгот айти-компаниям нужно соблюдать определенные требования. О них мы расскажем далее.

Каким критериям должны соответствовать ИТ-компании

Для того чтобы применять льготные тарифы по страховым взносам и налогу на прибыль, ИТ-компании должны удовлетворять следующим условиям:

- По численности работников — среднесписочная численность должна составлять не менее 7 человек.

- Выручке — доля доходов от разработки и продажи собственного программного обеспечения должна составлять не менее 90% в общем объеме полученных доходов.

ВАЖНО! Федеральным законом от 14.07.2022 № 321-ФЗ внесены изменения в указанные лимиты. Требование о минимальной среднесписочной численности отменено вовсе, а допустимая доля доходов снижена с 90% до 70%.

О том, как правильно рассчитать доходы в целях применения льготного налогообложения ИТ-компании, узнайте из статьи, подготовленной экспертами справочно-правовой системы «КонсультантПлюс». Просто воспользуйтесь демодоступом к системе. Это бесплатно.

- Наличию государственной аккредитации в области информационных технологий.

Все эти условия для получения льгот IT-компаниями в Налоговом кодексе прописаны и в настоящее время. Кроме перечисленных для применения отдельных послаблений добавлено условие о наличии соответствующих значений ОКВЭД в выписке из Единого государственного реестра и ведение деятельности по таким кодам: 62.01, 62.02, 62.02.1, 62.02.4 и пр.

ВАЖНО! Обо всех новых льготах для ИТ-компаний, введенных с июля 2022 года, мы рассказали в этом материале.

Таким образом, соблюдая установленные требования, ИТ-предприятия смогут воспользоваться всеми предложенными льготами, а их в 2022 году стало намного больше и они коснулись не только налогообложения самих компаний, но и их сотрудников.

Налоговые льготы для ИТ-компаний с 2022 года

По страховым взносам и НДС всё осталось по-прежнему, глобальных изменений в 2022 году законодатели для айтишников не ввели. Расширили лишь перечень организаций, которые смогут применять льготы по взносам, предназначенные ранее только для ИТ-отрасли. В него включили предприятия, занимающиеся производством электронной, радиоэлектронной продукции, электронной компонентной базы. С июля 2022 года (льготами можно пользоваться с начала 2022 года) включили в льготный перечень тех, кто получает доходы от:

- продажи онлайн-рекламы на своих платформах;

- образовательных услуг с использованием собственных программ;

- разработки и продажи программно-аппаратных комплексов.

Всерьез послаблениями законодатели занялись после издания указа Президента РФ от 02.03.2022 № 83. Приведем основные его тезисы по предоставлению налоговых и социальных льгот для ИТ-сферы, а также выясним, какая часть предложенных мер уже нашла свое отражение в законодательстве.

Льготы для компаний

Льготы для компаний касаются не только налогообложения, но и получения различных грантов на разработки, порядка проведения госзакупок, трудоустройства работников:

- Указом Президента РФ предложено освободить ИТ-компании от уплаты налога на прибыль до конца 2024 года. Федеральный закон от 26.03.2022 № 67-ФЗ «О внесении изменений…» установил ставку налога на прибыль для ИТ-компаний на уровне 0% на периоды 2022-2024 годов. С 2025 года предприятия вернутся к ставке 3%, если, конечно, законодатели не решат продлить действие нулевой ставки далее.

ОБРАТИТЕ ВНИМАНИЕ! ФНС разрешила дробление компании с целью получения налоговых льгот ИТ в 2022 году. Об этом свидетельствует их письмо от 17.03.2022 № СД-4-2/3289@. То есть если в организации имеется подразделение, занимающееся разработкой информтехнологий, оно вполне может быть выделено в отдельное юридическое лицо, чтобы воспользоваться льготами по налогу на прибыль и страховым взносам без налоговых и административных последствий. Подробнее мы рассказали здесь. При этом, если реорганизация (выделение или присоединение) произошла после 01.07.2022, льготами пользоваться нельзя.

- Указ Президента нацелил Правительство на отказ от проверок ИТ-компаний в течение ближайших трех лет. Постановление Правительства РФ от 24.03.2022 № 448 дало законное освобождение айтишникам от налогового, валютного и других видов контроля на период 2022-2024 годов. Например, до 3 марта 2025 г. приостановлены выездные налоговые проверки аккредитованных IT-компаний.

- Президент призвал обеспечить доступ ИТ-организациям к льготным кредитам по ставке не выше 3% годовых. Главное условие — кредиты должны использоваться на реализацию новых проектов в ИТ-технологиях. На фоне ставок в 25-30%, которые предлагают банки после резкого взлета ключевой ставки, 3% выглядят действительно серьезным послаблением. Постановлением Правительства РФ от 25.03.2022 № 469 утверждены правила предоставления таких кредитов. Срок, на который может быть выдан льготный кредит, не превысит трех лет. Максимальная сумма кредита определена в размере 500 млн руб. К будущим заемщикам предъявляется множество требований по объему выручки, наличию статуса налогового резидента РФ, обладанию исключительными правами на программы и базы данных для ЭВМ, зарегистрированные в Федеральной службе по интеллектуальной собственности и т. д.

- Предполагается введение упрощенного порядка проведения госзакупок для приобретения ИТ-продуктов у российских компаний.

- Из бюджетных средств ежегодно будут выделяться значительные суммы на выдачу грантов в целях стимулирования отечественных разработок в области ИТ.

- Иностранным специалистам облегчат трудоустройство в ИТ-компании.

Типовая ситуация от СПС К+ поможет работодателям при заключении трудового договора с иностранцем. Для просмотра материала оформите бесплатный пробный доступ к системе.

Кроме льгот, предназначенных исключительно для ИТ-сферы, можно будет воспользоваться послаблениями, предусмотренными для всех компаний на общих основаниях. Так, например, были отменены повышающие коэффициенты для владельцев автомобилей стоимостью свыше 3 млн руб. С 2022 года указанные коэффициенты применяются лишь к тем транспортным средствам, чья стоимость превысит 10 млн руб.

О других мерах государственной поддержки читайте в специальной статье «Государственная поддержка малого бизнеса 2022 года».

Льготы для ИТ-специалистов

Для привлечения российских и иностранных специалистов в ИТ-индустрию были предложены отдельные программы:

- Специалистам, официально трудоустроенным в ИТ-компаниях, предоставляется отсрочка от армии до достижения ими возраста 27 лет. Она будет действовать только на период работы в аккредитованной организации. При увольнении из нее и переходе в иную организацию, не связанную с ИТ-разработками, отсрочка прекратит свое действие.

- В целях улучшения жилищных условий работников ИТ-компаний Правительство РФ выделило порядка 1,5 млрд руб. для финансирования программы льготной ипотеки. Сами параметры программы еще до конца не обозначены. Известно лишь, что ставка по кредиту составит 5% (причем при поддержке региона она может быть снижена до 2%), а максимальная сумма кредита — 18 млн руб. для городов-миллионников и 9 млн руб. для остальных российских городов. В настоящий момент определяются условия, касающиеся возраста и доходов заемщиков.

Отметим, что указанные меры поддержки будут доступны специалистам при условии трудоустройства именно в ИТ-компанию. Айтишники, работающие у предпринимателей либо сами действующие как ИП, перечисленными льготами воспользоваться не смогут.

Итоги

Чтобы не допустить массовой эмиграции ИТ-специалистов, государство предприняло различные меры по поддержке как самих ИТ-компаний, так и их сотрудников. Определенные налоговые льготы для ИТ-компаний действовали и до 2022 года в части ставок страховых взносов, налога на прибыль и НДС. Однако нынешние меры, реализуемые в данной отрасли, стали беспрецедентными.

Компании освободили от уплаты налога на прибыль в течение последующих трех лет, от налогового и валютного контроля. Для них будут применяться особые правила по проведению госзакупок ИТ-продуктов. Также будут выделены бюджетные средства на безвозмездные гранты, которые будут выдаваться на реализацию новейших разработок.

Сотрудникам ИТ-компаний дадут отсрочку от армии и предоставят льготные ипотечные кредиты.

Однако воспользоваться различными — в том числе и налоговыми — льготами для ИТ смогут не все компании, а лишь те, кто удовлетворяет определенным критериям: по выручке и наличию государственной аккредитации. Отдельные льготы, как, например, получение кредита по ставке 3%, потребуют соблюдения дополнительных условий.

Согласно главе 34 Налогового кодекса РФ, IT-компании могут экономить на страховых взносах. Экономия составляет 22,4%: обычные компании платят 30% в разные внебюджетные фонды, тогда как IT-фирмы платят только 7,6%: в ПФР — 6%, в ФСС — 1,5%, в ФФОМС —0,1%. Кроме того, для IT есть льготы по НДС и прибыли. Чтобы получить льготы, организации должны соблюсти несколько важных условий.

Условия получения льгот для IT-компаний

Выручка — преимущественно от IT

Более 90% выручки по итогам предшествующего года должно быть от IT-деятельности. К IT-деятельности относят:

- продажу программ, программных средств, информационных продуктов и баз данных для ЭВМ;

- передачу прав на программы, программные средства, информационные продукты и базы данных для ЭВМ;

- разработку программного обеспечения;

- адаптацию и модификацию программ, программных средств, информационных продуктов и баз данных для ЭВМ;

- услуги по установке, тестированию и обслуживанию/сопровождению программ для ЭВМ.

В эту же категорию с 2021 года попадают российские организации, которые занимаются проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной продукции). Доля доходов от этой деятельности тоже должна составлять не меньше 90 % в общей сумме доходов.

Не меньше 7 сотрудников

Среднесписочная численность работников за отчетный (налоговый) период должна быть 7 человек или больше. Вновь созданные организации определяют этот показатель по среднесписочной численности. Действующие организации — по средней численности за девять месяцев года.

IT- аккредитация

У компании из первой категории должна быть государственная аккредитация, разрешающая деятельность в области информационных технологий. Получить такую лицензию можно в Министерстве связи и массовых коммуникаций. Для этого подается:

- заявление о предоставлении государственной аккредитации;

- справка за подписью руководителя организации, подтверждающая деятельность организации в сфере информационных технологий.

Документы можно подать через интернет на Едином портале государственных услуг, или лично привезти в отделение Минкомсвязи России в Москве, или отправить в Минкомсвязи заказное письмо с описью вложения (125375, г. Москва, ул. Тверская, д. 7).

Процедура аккредитации — бесплатная и занимает 30 рабочих дней. После процедуры новая IT-компания получает выписку из реестра аккредитованных организаций с «синей» печатью, где указан присвоенный ей реестровый номер, и сопроводительное письмо. Выписку вы получите по почте на указанный в заявлении адрес. Если хотите забрать выписку самостоятельно, сделайте пометку об этом в заявлении.

Для организаций из второй категории тоже есть требование. Они должны входить в специальный реестр, который ведет Минпромторг.

Дополнительные условия для льготы по НДС

Для НДС также важно, чтобы продаваемые ПО и базы данных входили в единый реестр Минсвязи и не были предназначены для рекламы, поиска клиентов и торговли.

Виды льгот для IT-компаний

В 2021 году для IT-компаний действуют льготы по НДС, прибыли и страховым взносам.

По НДС

Раньше НДС можно было не платить, если компания продавала ПО и базы данных, в том числе передавала исключительные права или только права пользования по лицензионному договору.

В 2021 году освобождение от НДС продолжает действовать, но теперь ограничили перечень программных продуктов. Так, для освобождения от НДС продукты компании должны соответствовать следующим условиям:

- Входить в единый реестр Минсвязи;

- Не предназначаться для рекламы, подбора контрагентов или торговли.

А еще из НК РФ убрали упоминание о лицензионном договоре. Это значит, что льготой смогут воспользоваться не только те, кто заключил лицензионный договор, но и составившие договор об отчуждении исключительных прав, сублицензионный договор или договор присоединения. По другим сделкам освобождения нет, то есть НДС облагаются услуги по сопровождению компьютерных программ и сделки по реализации на основе договора купли-продажи.

По налогу на прибыль

С 2021 года установили льготные налоговые ставки. Теперь налог на прибыль составит 3 %, а не 20 %, как было раньше. И вся сумма направится в федеральный бюджет, так как для региональной части налога действует ставка 0 %. Эта льгота действует для организаций обеих категорий, которые соответствуют перечисленным выше условиям.

Льгота по НИОКР тоже останется. Расходы из этой категории можно учесть с коэффициентом 1,5. К примеру, если вы потратили на НИОКР 50 000 рублей, то в расходах сможете учесть 75 000 рублей. Но помните, что такие расходы должны входить в перечень из постановления Правительства № 988.

Есть и плохая новость — отменили льготу, которая позволяла списывать все расходы на компьютерную технику в периоде покупки и не растягивать амортизацию на весь срок использования.

По страховым взносам

В 2020 году для IT-бизнеса тоже действовали льготы по страховым взносам. Но тогда сумма составляла 14 %, а теперь составит всего 7,6 % — почти в два раза меньше.

Использовать пониженные ставки можно сразу после получения документов от Минкомсвязи. Министерство связи самостоятельно в течение 7 рабочих дней после аккредитации вашей компании известит фонды и налоговую. Дополнительно регистрировать своё право на льготу по взносам в фондах не нужно.

Применение любой льготы вызывает пристальное внимание со стороны контролирующих органов. Будьте готовы к проверкам фондов, которые захотят узнать, чем вы занимаетесь фактически и точно ли это IT-деятельность. Начислять взносы по льготной ставке можно только с того месяца, в котором вы прошли аккредитацию и у вас появился подтверждающий документ.

.png)

Пример расчета страховых взносов в IT-компании

Компания «Летучий фрегат» прошла аккредитацию в Минкомсвязи и получила выписку из реестра аккредитованных организаций в мае 2021. Следовательно, взносы с зарплат за май она может платить по льготному тарифу, а взносы с апрельских зарплат — по базовому тарифу.

В организации трудятся 12 человек, каждый из них получает зарплату 60 000 рублей.

Взносы с зарплат за май составят: в ПФР — 6%, в ФСС — 1,5%, в ФФОМС — 0,1% (уплатить до 15 июня включительно):

- в ПФР: 60 000 × 6% × 12 = 3 600 × 12 = 43 200 рублей;

- в ФСС: 60 000 × 1,5% × 12 = 900 × 12 = 10 800 рублей;

- в ФФОМС: 60 000 × 0,1% × 12 = 60 × 12 = 720 рублей;

- ИТОГО, сумма страховых взносов к уплате — 43 200 + 10 800 + 720 = 54 720 рублей.

До аккредитации ежемесячные взносы составляли: в ПФР — 22%, в ФСС — 2,9%, в ФФОМС — 5,1%:

- в ПФР: 60 000 × 22% × 12 = 13 200 × 12 = 158 400 рублей;

- в ФСС: 60 000 × 2,9% × 12 = 1 740 × 12 = 20 880 рублей;

- в ФФОМС: 60 000 × 5,1% × 12 = 3 060 × 12 = 36 720 рублей;

- ИТОГО: сумма страховых взносов к уплате — 158 400 + 20 880 + 36 720 = 216 000 рублей.

Ежемесячная экономия компании составит: 216 000 – 54 720 = 161 280 рублей.

Если хотя бы одно из условий, указанных ранее, не будет выполнятся по итогу отчетного периода, льготу можно потерять.

Полезные документы для получения налоговой льготы:

- Заявление

- Справка

Отправлять взносы удобно в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете легко вести бухучет, автоматически формировать отчетность и отправлять ее онлайн, начислять зарплату и пособия, пользоваться поддержкой экспертов. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней.

Попробовать бесплатно